Clasificación de los libros contables y la división de los...

8

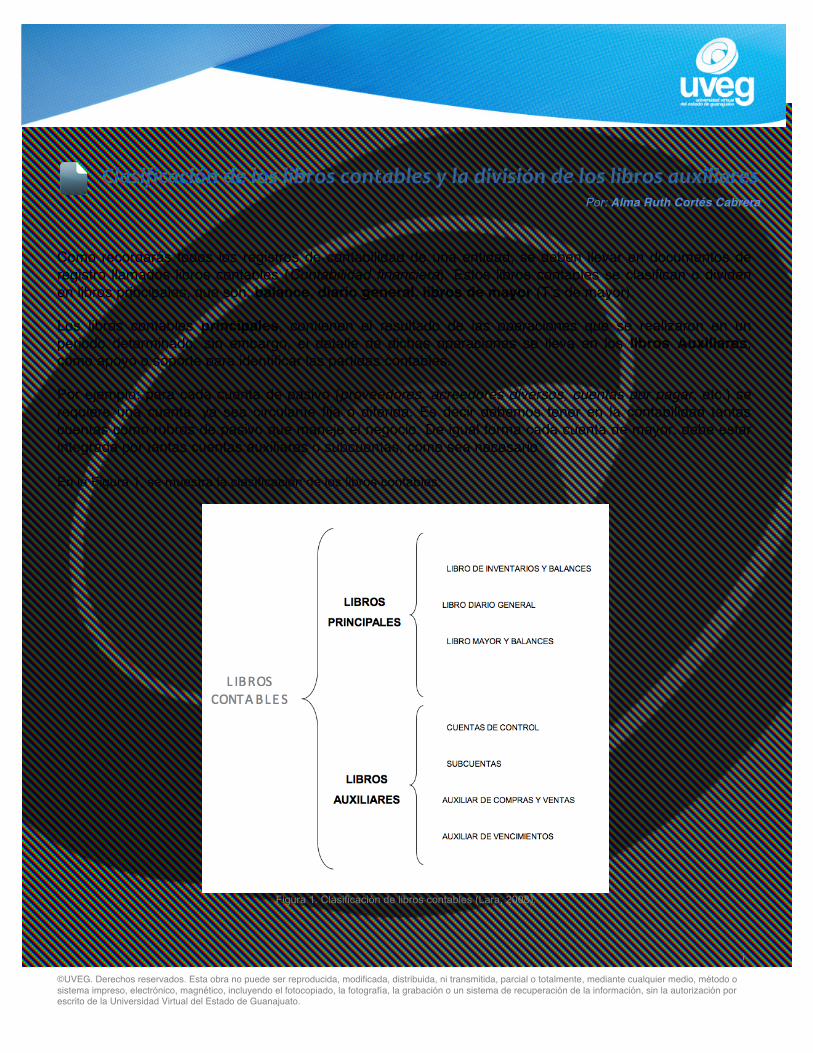

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato. 1 Clasificación de los libros contables y la división de los libros auxiliares Por: Alma Ruth Cortés Cabrera Como recordarás todos los registros de contabilidad de una entidad, se deben llevar en documentos de registro llamados libros contables (Contabilidad financiera). Estos libros contables se clasifican o dividen en libros principales, que son: balance, diario general, libros de mayor (Tʼs de mayor). Los libros contables principales, contienen el resultado de las operaciones que se realizaron en un periodo determinado, sin embargo, el detalle de dichas operaciones se lleva en los libros Auxiliares, como apoyo o soporte para identificar las partidas contables. Por ejemplo: para cada cuenta de pasivo (proveedores, acreedores diversos, cuentas por pagar, etc.) se requiere una cuenta, ya sea circulante fija o diferida. Es decir debemos tener en la contabilidad tantas cuentas como rubros de pasivo que maneje el negocio. De igual forma cada cuenta de mayor, debe estar integrada por tantas cuentas auxiliares o subcuentas, como sea necesario En la Figura 1, se muestra la clasificación de los libros contables: Figura 1. Clasificación de libros contables (Lara, 2008).

Transcript of Clasificación de los libros contables y la división de los...

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

1

Clasificación de los libros contables y la división de los libros auxiliares Por: Alma Ruth Cortés Cabrera

Como recordarás todos los registros de contabilidad de una entidad, se deben llevar en documentos de registro llamados libros contables (Contabilidad financiera). Estos libros contables se clasifican o dividen en libros principales, que son: balance, diario general, libros de mayor (Tʼs de mayor).

Los libros contables principales, contienen el resultado de las operaciones que se realizaron en un periodo determinado, sin embargo, el detalle de dichas operaciones se lleva en los libros Auxiliares, como apoyo o soporte para identificar las partidas contables.

Por ejemplo: para cada cuenta de pasivo (proveedores, acreedores diversos, cuentas por pagar, etc.) se requiere una cuenta, ya sea circulante fija o diferida. Es decir debemos tener en la contabilidad tantas cuentas como rubros de pasivo que maneje el negocio. De igual forma cada cuenta de mayor, debe estar integrada por tantas cuentas auxiliares o subcuentas, como sea necesario

En la Figura 1, se muestra la clasificación de los libros contables:

Figura 1. Clasificación de libros contables (Lara, 2008).

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

2

Tipos de libros auxiliares Los libros auxiliares, como su nombre supone, son apoyo para llevar registros analíticos de las operaciones que realiza el ente económico, y sirven para controlar las partidas que a su vez forman otra cuenta, esto se comprende mejor al abordar las siguientes categorías de registros:

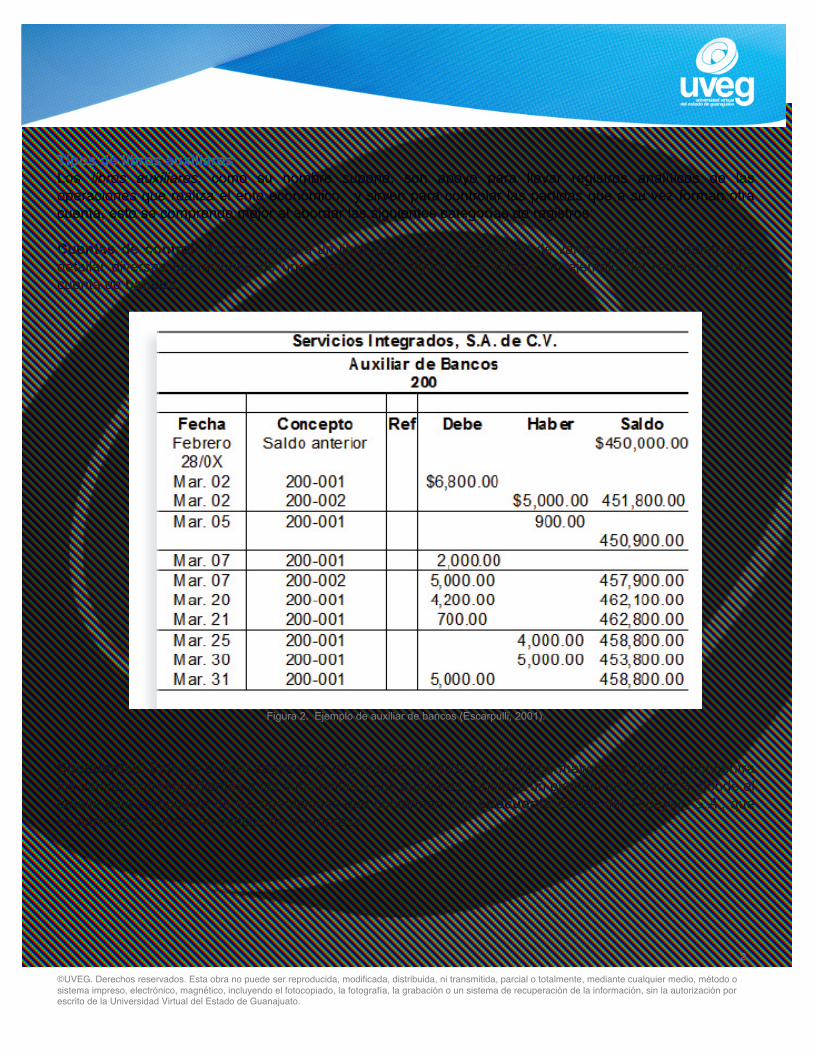

Cuentas de control: Así se conoce a un libro que registra información de varias cuentas, su objetivo es detallar diversas operaciones de una cuenta. En la figura 2 se aprecia un ejemplo del registro en una cuenta de bancos:

Figura 2. Ejemplo de auxiliar de bancos (Escarpulli, 2001).

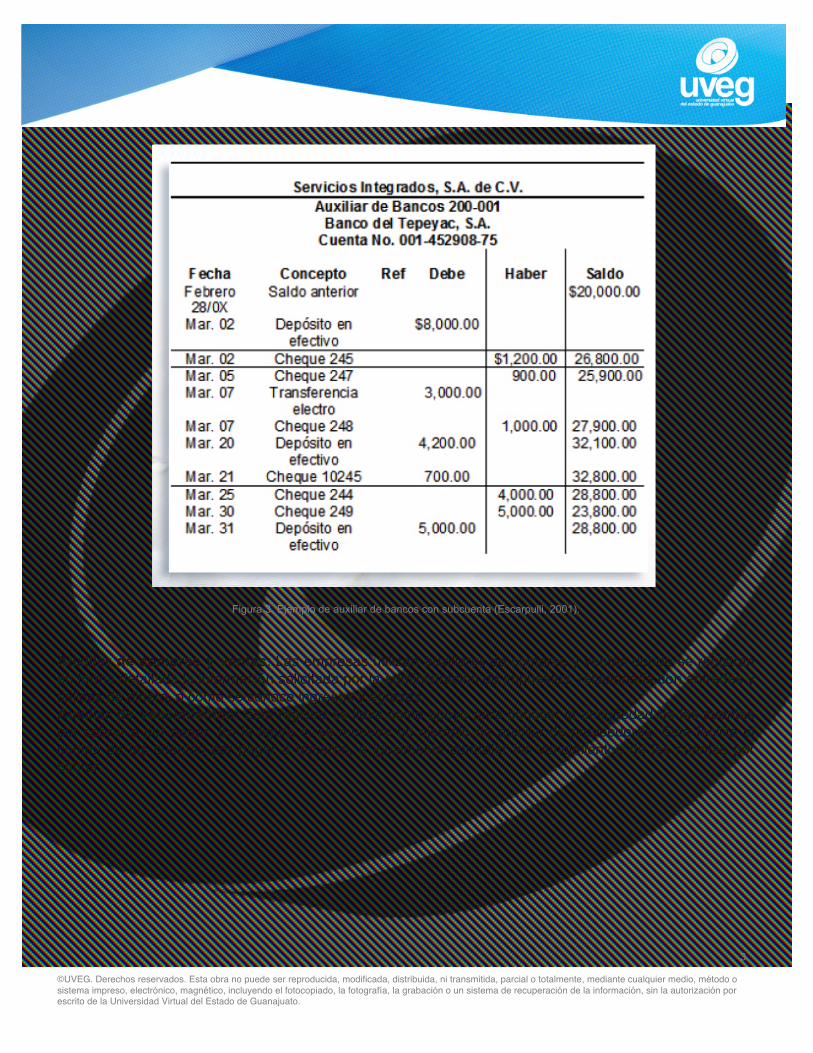

Subcuentas: Este es el libro contiene la información exhibida en los libros mayores y diario, y concentra los valores correspondientes a las subcuentas y sus auxiliares. Observa un ejemplo en la figura 3, donde el detalle está compuesto de las operaciones que conforman a la subcuenta Banco del Tepeyac, S.A., que es parte de la cuenta de bancos de la empresa.

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

3

Figura 3. Ejemplo de auxiliar de bancos con subcuenta (Escarpulli, 2001).

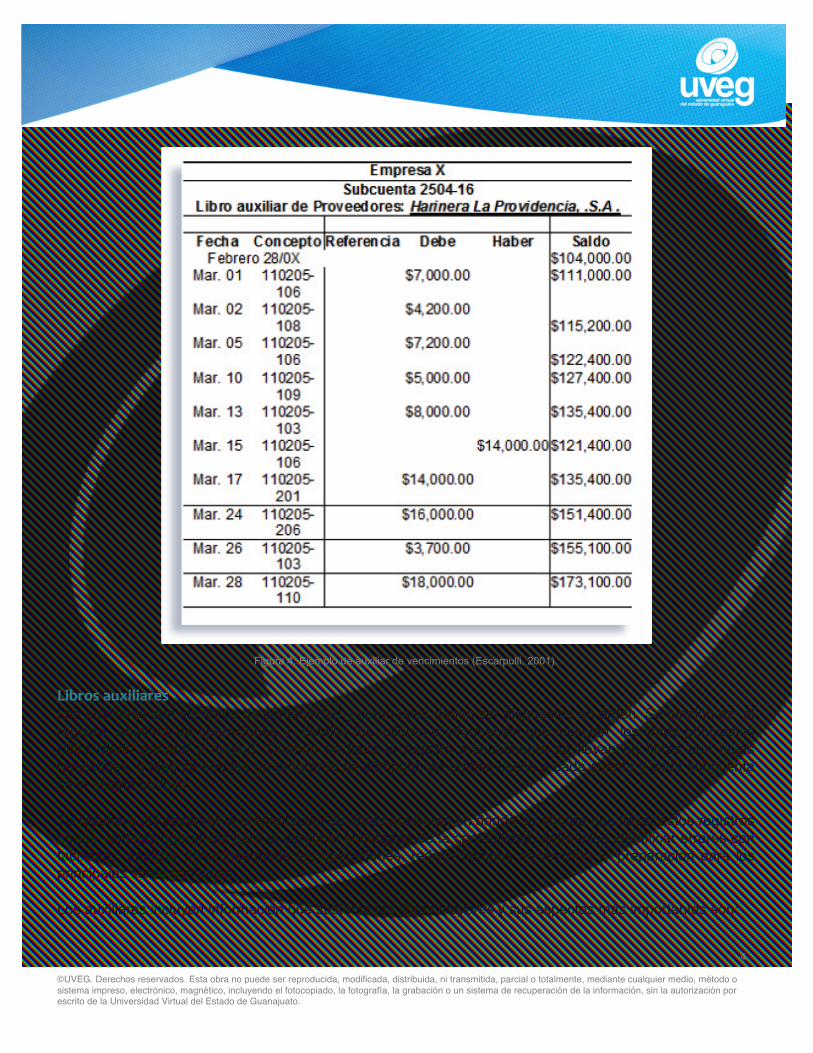

Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos, relacionada con entradas y salidas de dinero, o como se conoce ingresos y egresos. Auxiliar de vencimientos: Este registro se lleva como apoyo para conocer la antigüedad de las cuentas por cobrar o por pagar. En la figura 4, se muestra un ejemplo de auxiliar de proveedores. Este facilita el control de las cuentas por pagar a terceros, e igualmente controlar los vencimientos de las cuentas por cobrar.

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

4

Figura 4. Ejemplo de auxiliar de vencimientos (Escarpulli, 2001).

Libros auxiliares Los auxiliares son los libros de contabilidad y como tales deben ser dispuestos en orden. Su función es el registro analítico de operaciones y detallar los valores e información que incluyen los libros principales (libro diario general y mayor). Cuando se lleva el registro manualmente se llevan en libros con hojas removibles, o bien se emplea un programa de cómputo, en ambos casos a cada cuenta y cada subcuenta se le asigna un folio.

Te resultará útil observar la presentación de libros auxiliares en donde se aborda que llevar estos registros ofrece ventajas operativas para el personal encargado de la contabilidad, entre ellos identificar errores con facilidad, analizar minuciosamente las operaciones, reduce tiempos de revisión y preparación para los principales libros contables:

Los auxiliares incluyen información que sustenta los libros mayores y sus aspectos más importantes son:

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

5

1. Registro de las operaciones cronológicamente. 2. Detalle de la actividad realizada. 3. Registro del valor del movimiento de cada subcuenta

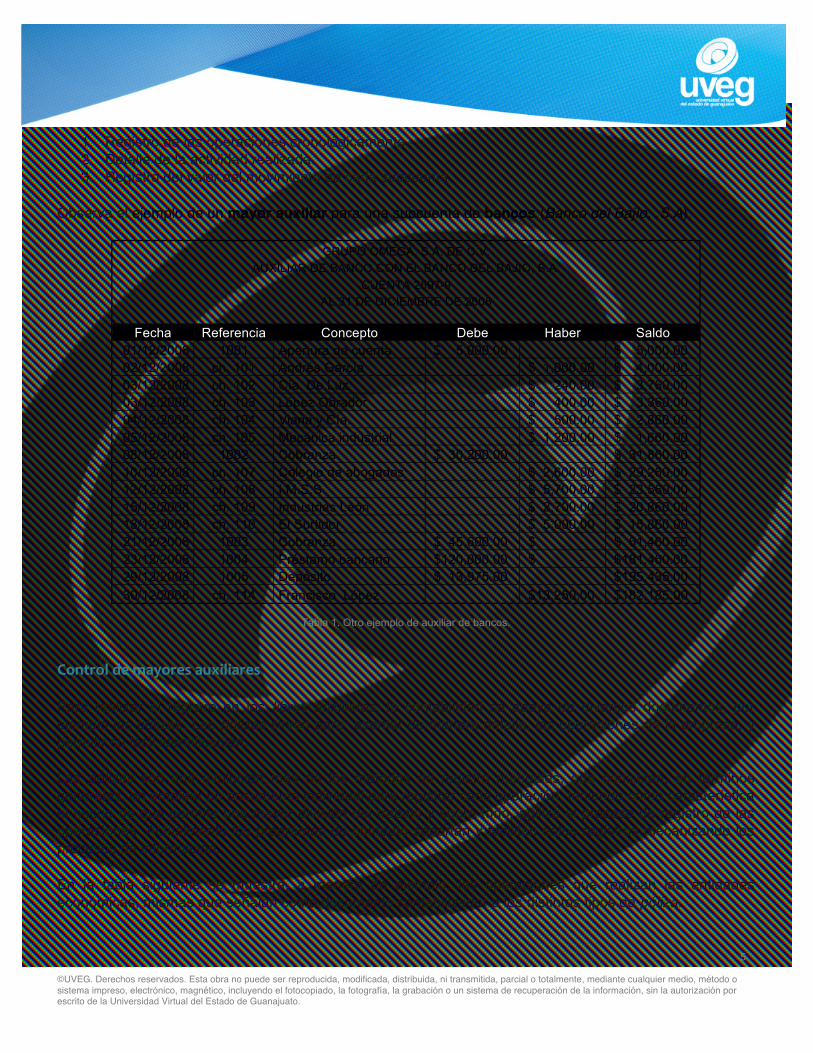

Observa el ejemplo de un mayor auxiliar para una subcuenta de bancos (Banco del Bajío, .S.A):

GRUPO OMEGA, S.A. DE C.V. AUXILIAR DE BANCO CON EL BANCO DEL BAJIO, S.A.

CUENTA 2597-9 AL 31 DE DICIEMBRE DE 2008

Fecha Referencia Concepto Debe Haber Saldo

01/12/2008 1001 Apertura de cuenta $ 5,000.00 $ 5,000.00 02/12/2008 ch. 101 Andrés García $ 1,000.00 $ 4,000.00 03/12/2008 ch. 102 Cía. De Luz $ 240.00 $ 3,760.00 03/12/2008 ch. 103 López Obrador $ 400.00 $ 3,360.00 04/12/2008 ch. 104 Viana y Cía. $ 500.00 $ 2,860.00 05/12/2008 ch. 105 Mecánica industrial $ 1,200.00 $ 1,660.00 08/12/2008 1002 Cobranza $ 30,200.00 $ 31,860.00 10/12/2008 ch. 107 Colegio de abogados $ 2,600.00 $ 29,260.00 12/12/2008 ch. 108 I.M.S.S $ 5,700.00 $ 23,560.00 15/12/2008 ch. 109 Industrias León $ 2,700.00 $ 20,860.00 18/12/2008 ch. 110 El Surtidor $ 5,000.00 $ 15,860.00 21/12/2008 1003 Cobranza $ 45,600.00 $ - $ 61,460.00 23/12/2008 1004 Préstamo bancario $120,000.00 $ - $181,460.00 29/12/2008 1005 Depósito $ 13,975.00 $195,435.00 30/12/2008 ch. 114 Francisco López $13,250.00 $182,185.00

Tabla 1. Otro ejemplo de auxiliar de bancos.

Control de mayores auxiliares

Para realizar el registro en los libros auxiliares, la contabilidad se apoya de diversos documentos, por ejemplo las pólizas. Las pólizas sirven para asentar de manera detalla, las operaciones de la empresa, y permitir su fácil identificación.

Las pólizas son una evolución más de los métodos de registro manuales, que consisten, en términos generales, en emplear un documento individual para registrar cada operación, teniendo como característica el hecho de que permite una mayor división del trabajo y sobre todo, agiliza el proceso de registro de las operaciones. Actualmente los programas de cómputo soportan y facilitan estos registros mecanizando los procesos de información.

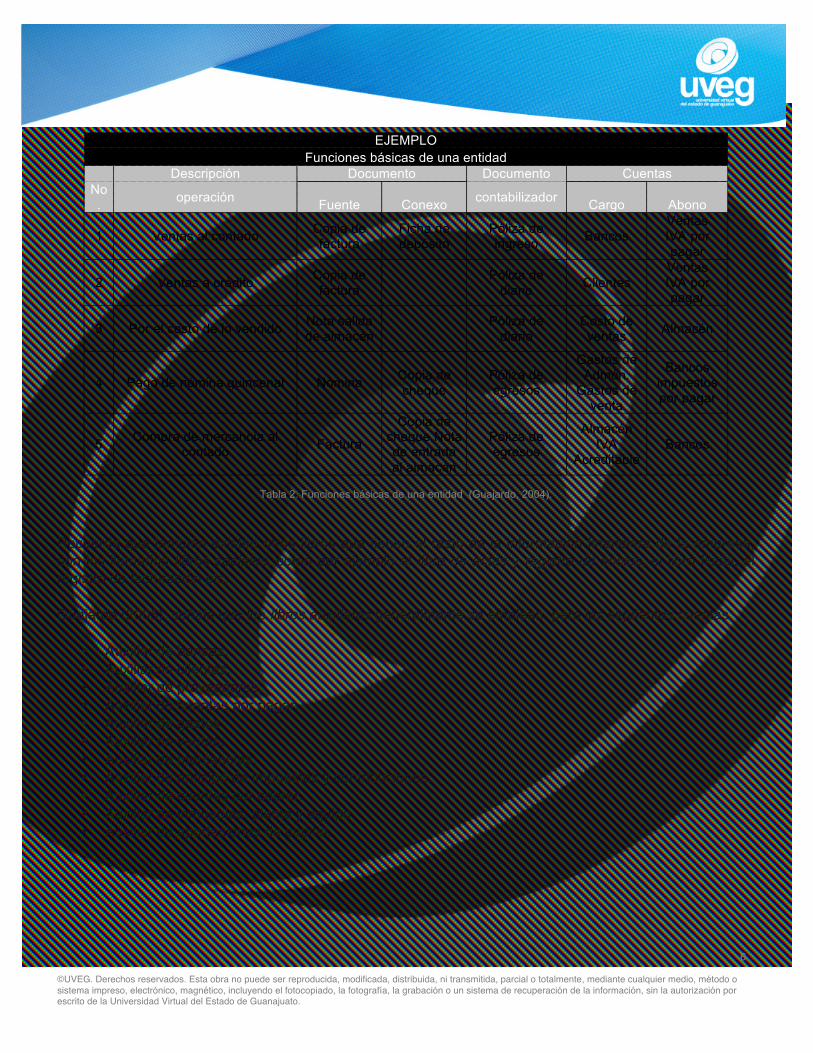

En la tabla siguiente se muestra, a manera de ejemplo, las operaciones que realizan las entidades económicas, mismas que señalan como documento contabilizador a los distintos tipos de póliza.

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

6

EJEMPLO Funciones básicas de una entidad

Descripción Documento Documento Cuentas No. operación Fuente Conexo contabilizador Cargo Abono

1 Ventas al contado Copia de factura

Ficha de depósito

Póliza de ingreso Bancos

Ventas IVA por pagar

2 Ventas a crédito Copia de factura Póliza de

diario Clientes Ventas IVA por pagar

3 Por el costo de lo vendido Nota salida de almacén Póliza de

diario Costo de ventas Almacén

4 Pago de nómina quincenal Nómina Copia de cheque

Póliza de egresos

Gastos de Admón.

Gastos de venta

Bancos impuestos por pagar

5 Compra de mercancía al contado Factura

Copia de cheque Nota de entrada al almacén

Póliza de egresos

Almacén IVA

Acreditable Bancos

Tabla 2. Funciones básicas de una entidad (Guajardo, 2004).

Recuerda que también existen otros libros que tienen el resto de la información financiera de la empresa, son los llamados libros sociales, como por ejemplo el libro de actas y registro de socios, el libro fiscal, el registro de facturación etc.

Guajardo (2005), señala que los libros auxiliares generalmente se emplean para las siguientes cuentas:

• Auxiliar de bancos. • Auxiliar de clientes. • Auxiliar de proveedores. • Auxiliar de cuentas por pagar. • Auxiliar de gastos. • Auxiliar de ventas. • Auxiliar de mercancías. • Auxiliar de anticipo de impuestos y contribuciones. • Auxiliar de cuentas por cobrar. • Auxiliar de inmuebles, planta y equipo. • Auxiliar de aportaciones de capital.

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

7

Las cuentas por cobrar, así como las cuentas por pagar se clasifican en orden alfabético, de acuerdo con el nombre del cliente o acreedor.

¿Cómo se vería un libro auxiliar en la práctica?

El modelo más usual de hoja de mayor auxiliar está formado por tres columnas, de saldo continuo, con columnas para el debe, haber y saldo, como se muestra en seguida:

MODELO DE MAYOR AUXILIAR Nombre: Harinera la Providencia, S. A. Dirección: Av. Las Américas 550 Col. Cuauhtémoc Ciudad y Estado: Monterrey, N. L. Condiciones: 2/10 n 30

Fecha Referencia Debe Haber Saldo Mar-04 1 D-1 $40,000 $40,000

Observa otro ejemplo de mayor Auxiliar, pero esta vez para una subcuenta de clientes. La empresa lleva la cuenta de clientes por un total de $120,450.00., de los cuales, el señor Juan Hernández Lira, es uno de ellos:

Empresa X Libro auxiliar de clientes: Juan Hernández Lira.

Fecha Concepto Referencia Debe Haber Saldo

Febrero 28/09 $10,000.00 Mar. 02 Factura 14 $2,000.00 Mar. 02 Ch. No. 15 $1,000.00 11,000.00 Mar. 05 Ch. no. 16 500.00 10,500.00 Mar. 07 Factura 254 700.00 Mar. 07 Ch. no. 17 1,000.00 10,200.00 Mar. 20 Factura 406 1,200.00 11,400.00 Mar. 21 Factura 417 800.00 12,200.00 Mar. 25 Ch. no. 18 2,000.00 10,200.00 Mar. 30 Ch. no 18 1,000.00 9,200.00 Mar. 31 Factura 803 1,000.00 10,200.00

Tabla 6 .- Ejemplo de auxiliar de clientes.

©UVEG. Derechos reservados. Esta obra no puede ser reproducida, modificada, distribuida, ni transmitida, parcial o totalmente, mediante cualquier medio, método o sistema impreso, electrónico, magnético, incluyendo el fotocopiado, la fotografía, la grabación o un sistema de recuperación de la información, sin la autorización por escrito de la Universidad Virtual del Estado de Guanajuato.

8

Referencias

Escarpulli, A. (2001). Apuntes de contabilidad I. México: IMCP. Guajardo, G. (2004). Contabilidad Financiera. México: Mc Graw Hill. Lara, E. (2008). Primer curso de contabilidad. (22a. ed.). México: Editorial Trillas.