Comisión de Presupuesto y Cuenta Pública · Prioridades de Política Económica 2017 Prioridades...

37

1 Aspectos Relevantes Pre-Criterios 2017 Abril, 2016. Comisión de Presupuesto y Cuenta Pública precefp / 005 / 2016

Transcript of Comisión de Presupuesto y Cuenta Pública · Prioridades de Política Económica 2017 Prioridades...

1

Aspectos Relevantes Pre-Criterios 2017

Abril, 2016.

Comisión de Presupuesto y Cuenta Pública

precefp / 005 / 2016

2

Contenido

I. PRIORIDADES DE POLÍTICA ECONÓMICA Y

ENTORNO EXTERNO

II. ANÁLISIS DE VARIABLES RELEVANTES

• Crecimiento Económico

• Estabilidad Macroeconómica

• Finanzas PúblicasIII. BALANCE DE RIESGOS PARA EL CRECIMIENTO Y LAS

FINANZAS PÚBLICAS

3

Prioridades de Política Económica 2017

PrioridadesPre- Criterios

CrecimientoEconómico

EstabilidadMacroeconómica

Equilibrio en lasFinanzas Públicas

Fortalecimiento delconsumo e inversión

privada y recuperaciónde la demanda externa.

Menores ingresos petrolerosrequieren ajustes congruentescon un déficit decreciente, sincrear ni aumentar impuestos,

ni contratar nueva deuda.

Medidas integrales ycoordinadas de políticamonetaria, cambiaria y

fiscal (nivel de precios, TCy tasas de interés)

4

Entorno Externo

Desaceleración de laeconomía mundialDisminución de los flujos decomercio internacional

1Reducción

de lademanda

global

1Reducción

de lademanda

global

PetróleoMetalesIndustrialesAlimentos

2Persistenciade preciosbajos demateriasprimas

2Persistenciade preciosbajos demateriasprimas

Salida de capitales depaíses emergentesPolíticas monetariasdivergentes

3Volatilidad de los

mercadosfinancieros

internacionalesInestabilidad en los

mercados cambiariosMayores fluctuacionesen las monedas depaíses emergentes

4Apreciación

del dólar

5

Contenido

I. PRIORIDADES DE POLÍTICA ECONÓMICA Y

ENTORNO EXTERNO

II. ANÁLISIS DE VARIABLES RELEVANTES

• Crecimiento Económico

• Estabilidad Macroeconómica

• Finanzas PúblicasIII. BALANCE DE RIESGOS PARA EL CRECIMIENTO Y LAS

FINANZAS PÚBLICAS

6

Prioridades de Política Económica 2017

PrioridadesPre- Criterios

CrecimientoEconómico

EstabilidadMacroeconómica

Equilibrio en lasFinanzas Públicas

Fortalecimiento delconsumo e inversión

privada y recuperaciónde la demanda externa.

Menores ingresos petrolerosrequieren ajustes congruentescon un déficit decreciente, sincrear ni aumentar impuestos,

ni contratar nueva deuda.

Medidas integrales ycoordinadas de políticamonetaria, cambiaria y

fiscal (nivel de precios, TCy tasas de interés)

7

Crecimiento Económico

8

Crecimiento Económico

2010 I1.5%

2010 IV2011 I-0.2%

2012 I2.1%

2013 I2.8%

2014 I-3.4%

2015 I1.3%

2016 I4.1%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2010 2011 2012 2013 2014 2015 2016

Masa Salarial Real Total, 2010/I trimestre - 2016/I trimestre(tasa de crecimiento anual)

Masa Salarial Ingreso Real Promedio Población Ocupada Remunerada

Fuente: Elaborado por el CEFP con datos del INEGI (ENOE).

9

La mayorgeneración de

empleos hafortalecido el

consumointerno.

Sector privadoconfirma latendencia

positiva en lageneración de

empleosformales.

Crecimiento Económico

10

Sectorprivadoprevé

nivelesbajos en la

tasa dedesocupa-

ciónnacional

para 2016 y2017 en3.97 y3.90%.

Crecimiento Económico

ene.-105.76

mar.-114.64

ago.-115.71

dic.-114.51 dic.-12

4.40

ene.-135.41

dic.-134.27

jul.-145.47

dic.-143.76

dic.-153.96

mar-163.74

3.0

3.5

4.0

4.5

5.0

5.5

6.0

ene.

-10

jul.-

10

ene.

-11

jul.-

11

ene.

-12

jul.-

12

ene.

-13

jul.-

13

ene.

-14

jul.-

14

ene.

-15

jul.-

15

ene.

-16

jul.-

16

ene.

-17

Tasa de desocupación Nacional, 2010 - 2017Porcentaje de la Población Económicamente Activa

* Dic 2016y 2017Sector

Privado

* Estimación de cierre de los especialistas del sector privado, encuesta abril 2016, Banxico.Fuente: Elaborado por el CEFP con datos del INEGI y de la Encuesta sobre las Expectativas de losEspecialistas en Economía del Sector Privado, Banxico.

3.97

%

3.90

%

11

Crecimiento Económico

La expansión del crédito continuará impulsando el crecimiento económico.

12

Crecimiento Económico

Crece la inversión aprincipios de año.Se pronosticacontinúe al alzaante la mejora dela confianza de lasempresas.

13

El crecimiento del PIB de México se veinfluenciado por el desempeño de laactividad económica de Estados Unidos.FMI estima que mantenga su crecimientode 2.4% para 2016, apuntalado por sumercado interno.OCDE espera un menor crecimiento(2.0%) para 2016 y 2017 (2.2%).

Producción industrial afectada en2016 por la actividad petrolera y elmenor dinamismo de lasmanufacturas por la debilidad de lademanda externa, aunque seespera su recuperación para 2017.

EE.UU. Crecimiento Económico

14

Se espera que la actividad manufacturera del país avance en línea con el dinamismodel sector fabril de Estados Unidos.Se espera que la actividad manufacturera del país avance en línea con el dinamismodel sector fabril de Estados Unidos.

Crecimiento Económico

15

La evoluciónreciente del

IGAE mantieneuna tendencia

al alza y seespera quecontinue.

Crecimiento Económico

1.14

1.89

3.53

0.39

1.68

2.82

2.53

1.24

3.04

2.40

1.83

3.11

2.24 2.

57 2.72

2.16

1.43

3.27

2.08

2.81

3.31

2.25 2.

672.

562.

254.

11

80

84

88

92

96

100

104

108

112

116

120

0

1

2

3

4

5

6

ene.

-14

mar

.-14

may

.-14

jul.-

14

sep.

-14

nov.

-14

ene.

-15

mar

.-15

may

.-15

jul.-

15

sep.

-15

nov.

-15

ene.

-16

Variación porcentual anual Índice Tendencia-ciclo

1/ Serie original, cifras revisadas a partir de enero de 2016 y preliminares a partir de febrero. Base 2008 = 100.2/ Debido al método de estimación al incorporarse nueva información la serie se puede modificar.Fuente: Elaborado por el CEFP con datos del INEGI.

porc

enta

je

unid

ades

2

Indicador Global de la Actividad Económica, 2014 - 2016/febrero

1

feb-

16

16

Crecimiento Económico

Actividadproductivacontinuarácreciendodurante el

presente año yel siguiente,

apoyada por lademanda

interna y larecuperación de

la externa.

17

Prioridades de Política Económica 2017

PrioridadesPre- Criterios

CrecimientoEconómico

EstabilidadMacroeconómica

Equilibrio en lasFinanzas Públicas

Fortalecimiento delconsumo e inversión

privada y recuperaciónde la demanda externa.

Menores ingresos petrolerosrequieren ajustes congruentescon un déficit decreciente, sincrear ni aumentar impuestos,

ni contratar nueva deuda.

Medidas integrales ycoordinadas de políticamonetaria, cambiaria y

fiscal (nivel de precios, TCy tasas de interés)

18

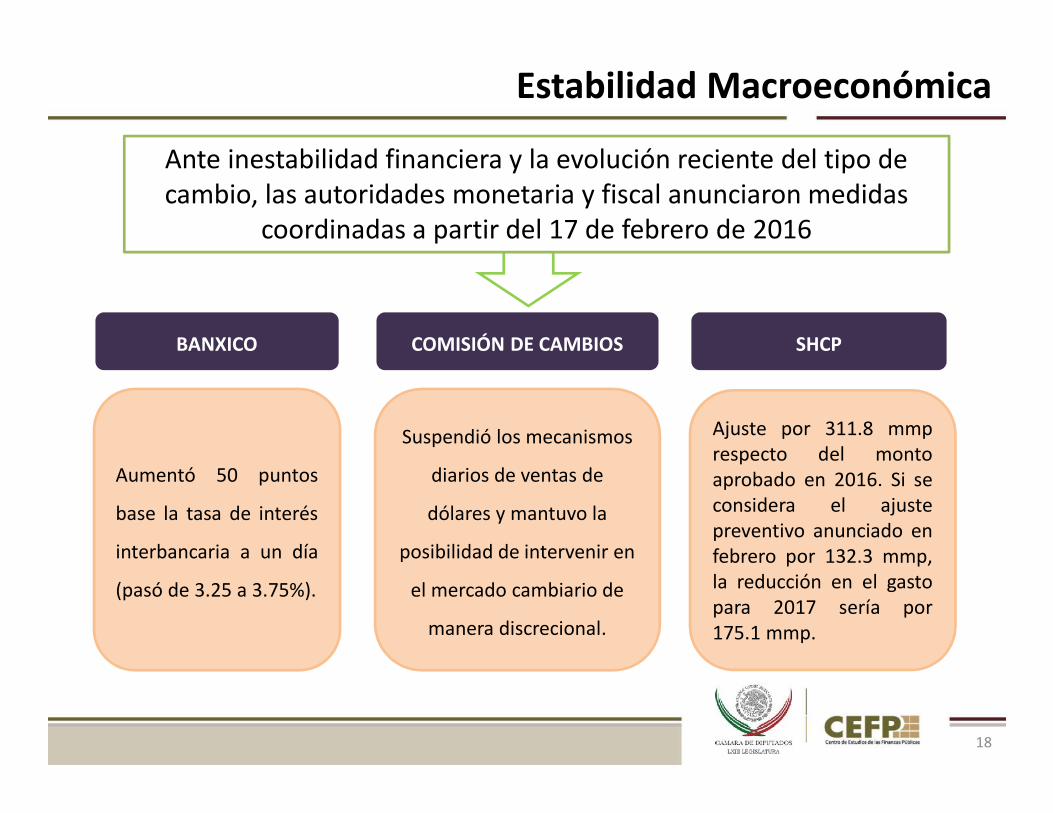

BANXICO COMISIÓN DE CAMBIOS SHCP

Aumentó 50 puntos

base la tasa de interés

interbancaria a un día

(pasó de 3.25 a 3.75%).

Suspendió los mecanismos

diarios de ventas de

dólares y mantuvo la

posibilidad de intervenir en

el mercado cambiario de

manera discrecional.

Ajuste por 311.8 mmprespecto del montoaprobado en 2016. Si seconsidera el ajustepreventivo anunciado enfebrero por 132.3 mmp,la reducción en el gastopara 2017 sería por175.1 mmp.

Ante inestabilidad financiera y la evolución reciente del tipo decambio, las autoridades monetaria y fiscal anunciaron medidas

coordinadas a partir del 17 de febrero de 2016

Estabilidad Macroeconómica

19

La recienteapreciacióndel dólar no

ha afectado elproceso

general deformación deprecios en la

economíanacional.

Estabilidad Macroeconómica

-50

0

50

100

150

200

250

300

ene.

-78

may

.-80

sep.

-82

ene.

-85

may

.-87

sep.

-89

ene.

-92

may

.-94

sep.

-96

ene.

-99

may

.-01

sep.

-03

ene.

-06

may

.-08

sep.

-10

ene.

-13

may

.-15

Inflación General y Tipo de Cambio Nominal, 1978-2016/abril(cambio porcentual anual)

Fuente: Elaborado por el CEFP con datos del INEGI y Banxico.

Inflación

Tipo de Cambio

abr-

16

20

Pre-Criteriosanticipa

estabilidad enel nivel de la

inflación.El sector

privado prevéun repunte;no obstante,dentro del

intervalo devariabilidad

(2-4%).

Estabilidad Macroeconómica

21

México cuenta conaltos niveles dereservasinternacionales y uncrédito flexible conel Fondo MonetarioInternacional por 65mil millones dedólares, lo quepermitiría a laComisión deCambios ciertaholgura al realizarposiblesintervencionesdiscrecionales en elmercado cambiario.

Estabilidad Macroeconómica

22

Diversas instituciones coincidenen que será hasta 2017 cuandolos niveles de la paridad semantengan por debajo de17.50 ppd.

Al primer trimestre del año,el tipo de cambio cerró en17.65 ppd. Los Pre-Criteriosesperan que cierre 2016 en17.50 ppd (18.00 ppdpromedio); para 2017, en17.00 ppd (17.20 ppdpromedio).

InstituciónEstimación fin del

periodo (ppd)2016 2017

Sector Privado 17.61 17.20Encuesta Banamex 17.90 17.25Banorte-IXE 17.60 17.30Scotiabank 17.95 17.26Mercado de futuros 18.49* 19.08**/ Precios de contratos consultados el 10 de mayo de 2016.

Estabilidad Macroeconómica

23

Pre-Criteriosprevé que la tasade interésnominal para elfin del periodosea de 3.7% en2016 y de 4.8%en 2017.

Estabilidad Macroeconómica

24

Prioridades de Política Económica 2017

PrioridadesPre- Criterios

CrecimientoEconómico

EstabilidadMacroeconómica

Equilibrio en lasFinanzas Públicas

Fortalecimiento delconsumo e inversión

privada y recuperaciónde la demanda externa.

Menores ingresos petrolerosrequieren ajustes congruentescon un déficit decreciente, sincrear ni aumentar impuestos,

ni contratar nueva deuda.

Medidas integrales ycoordinadas de políticamonetaria, cambiaria y

fiscal (nivel de precios, TCy tasas de interés)

25

GobiernoFederal

proyecta a labaja la

plataformade

producciónde petróleo

Finanzas Públicas2,5

762,5

532,5

482,5

222,4

292,2

512,3

322,3

192,2

012,2

272,2

472,2

722,2

552,2

712,2

792,2

772,2

752,2

592,2

142,2

172,1

232,0

28

2010

*

2011

*

2012

*

2013

*

2014

*

ene-2

015

feb-20

15

mar-2

015

abr-2

015

may-2

015

jun-20

15

jul-20

15

ago-

2015

sep-

2015

oct-2

015

nov-2

015

dic-20

15

ene-2

016

feb-20

16

mar-2

016

2016

**

2017

**

Evolución de la Producción de Petróleo 2010-2017(Miles de Barriles Diarios)

Fuente: Petróleos Mexicanos (PEMEX). Indicadores Petroleros.* Producción promedio anual (2010-2014).** Artículo 42 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (Precriterios Generales de PolíticaEconómica)

Precriterios

26

Pre-Criteriosprevé en 35

dpb el Preciopromedio de la

mezclamexicana para

2017, pordebajo del

precioresultante de la

fórmulaprevista en la

LFPRH, de 42.3dpb

Finanzas Públicas

72.1

100.

9

102.

1

98.8

87.6

39.2 47

.8

46.3 52

.1 57.2

56.3

49.9

38.9

39.5

39.7

36.2

28.8

22.7

25.1 30

.5

32.6 35.8

6

25.0 35

.0

59

65.4

84.9

86 85

2010

*

2011

*

2012

*

2013

*

2014

*

ene-

2015

feb-

2015

mar

-201

5

abr-2

015

may

-201

5

jun-

2015

jul-2

015

ago-

2015

sep-

2015

oct-2

015

nov-

2015

dic-

2015

ene-

2016

feb-

2016

mar

-201

6

abr-2

016

may

-201

6

2016

*

2017

*

Evolución del Precio Promedio de la Mezcla Mexicana deExportación 2010-2017

(Dólares por Barril)

Precio MME LIF

Fuente: Secretaría de Economía (SE). Sistema de Información Energética (MME).* Precio promedio anual (2010-2014).** Artículo 42 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (Pre-Criterios Generales de Política Económica) yScotiabank : Perspectivas Económicas. Marco Macroeconómico: 2010 – 2017. Última actualización: 5-mayo-2016.LIF: Ley de Ingresos de la FederaciónNota: el promedio mensual de mayo (2016) esta calculado al día 9 de dicho mes.

79 dpb50 dpb

Pre-Criterios

31.7 40

.0

Scotiabank

27

e/ estimado Pre-Criterios 2017Fuente: Elaborado por el CEFP con base en datos de la SHCP.

7.7 8.

6 8.9

8.4

7.1

4.6

3.0 3.4

2010 2011 2012 2013 2014 2015 2016 c/ 2017 e/

Ingresos Petroleros del Sector Público Presupuetario 2010-2017(Porcentaje del PIB)

Finanzas Públicas

Ingresos Presupuestarios

28

c/ Estimado de cierre e/ Estimado Pre-Criterios 2017

Fuente: Elaborado por el CEFP con base en datos de la SHCP.

22.3

22.5

22.5 23

.6

23.1

23.5

21.0

20.4

2010 2011 2012 2013 2014 2015 2016 c/ 2017 e/

(Porcentaje del PIB)Porcentaje del PIB

Finanzas Públicas

29

Para 2017 se prevéque el BalancePresupuestario coninversión presenteun déficit de -2.5%del PIB. Sinconsiderar dichainversión, se estimaalcanzar la meta deequilibriopresupuestario.

Porcentaje del PIB*

Finanzas Públicas

Balance Presupuestario

Requerimientos Financieros del Sector Público (RFSP)

30

Se estima que para 2017 los RFSP se ubiquen en 3.0% del PIB, nivel inferior en 0.5puntos porcentuales respecto de 2016. La meta a partir de 2018 se estima en 2.5%del PIB.

Porcentaje del PIB

Finanzas Públicas

Fuente: Elaborado por el CEFP con base en datos de la SHCP.

Saldo Histórico de los Requerimientos Financieros del Sector Público(SHRFSP)

31

En 2017, el SHRFSP representará 48.3% del PIB, y a partir de ese año se espera unatrayectoria decreciente, consistente con el esfuerzo de consolidación fiscal que se llevará acabo.

Porcentaje del PIB

Finanzas Públicas

Fuente: Elaborado por el CEFP con base en datos de la SHCP.

Sostenibilidad de las Finanzas Públicas

32

Finanzas Públicas

MontosAcuerdos yAccionesDecisiones

Decisiones dePolítica

Económica

Incremento dela carga

tributariaAcuerdo de

CertidumbreTributaria 2014

Incremento delEndeudamiento

Acuerdo deCertidumbre

Tributaria 2014

Compromiso dereducir los RFSP a2.5% del PIB en

2018

Ajustes al Gasto 312 mil mdpentre 2016 y 2017

2016137 mil mdp

2017175 mil mdp

33

Finanzas Públicas

Ajuste al Gasto Programable para 2017

34

Para 2017, la estimación de gasto se sitúa en 23.1% del PIB, se colocaría 1.7puntos porcentuales por debajo de la participación en 2016.

Gasto Neto TotalPorcentaje del PIB

Finanzas Públicas

35

Contenido

I. PRIORIDADES DE POLÍTICA ECONÓMICA Y

ENTORNO EXTERNO

II. ANÁLISIS DE VARIABLES RELEVANTES

• Crecimiento Económico

• Estabilidad Macroeconómica

• Finanzas PúblicasIII. BALANCE DE RIESGOS PARA EL CRECIMIENTO Y LAS

FINANZAS PÚBLICAS

36

BALANCE DE RIESGOS PARA EL CRECIMIENTO Y LAS FINANZAS PÚBLICAS

• Alta volatilidad en los mercados financieros internacionales.• Débil crecimiento económico internacional.• Menor incremento del PIB y de la producción industrial de

Estados Unidos.• Fortalecimiento del dólar estadounidense.• Desaceleración en China mayor a la esperada.• Creciente divergencia en políticas monetarias de economías

avanzadas.• Mayores caídas en los precios de las materias primas.• Revisión a la baja de la plataforma de producción de petróleo.

• Repunte de consumo privado e inversión.• Impulso a la productividad y efectos de las Reformas

Estructurales.• Recuperación del precio del petróleo.• Ajuste ordenado del tipo de cambio.• Mejor desempeño económico e industrial de Estados Unidos.

A la Baja

Al Alza

Fuente: Elaboración del CEFP con datos de la SHCP, Banxico y FMI.

37

www.cefp.gob.mx

Muchas Gracias