Comisión de Auditoría y Contabilidad Gubernamental · Comisión de Auditoría y Contabilidad...

15

Comisión de Auditoría y Contabilidad Gubernamental Zona Centro IMCP Ley de Disciplina Financiera para entidades federativas y municipios Boletín CAYCGZCIMCP 02/04-2017 Abril 2017

Transcript of Comisión de Auditoría y Contabilidad Gubernamental · Comisión de Auditoría y Contabilidad...

Comisión de Auditoría y Contabilidad Gubernamental

Zona Centro IMCP

Ley de Disciplina Financiera para entidades federativas y municipios

Boletín CAYCGZCIMCP 02/04-2017

Abril 2017

PANORAMA GENERAL DE MÉXICO

• El nivel de deuda de México es sostenible en el mediano plazo, sin embargo ejerce

presiones en el gasto público al crecer aceleradamente (10%) respecto del PIB

durante los últimos años.

• Si bien el endeudamiento neto federal se encuentra en niveles manejables y el nivel

de deuda subnacional se encuentra alrededor del 5% del PIB, la presión financiera

de estados y municipios es tal, que podría llegar a paralizar la actividad de dichas

entidades.

FORTALECIMIENTO DE LA ADMINSITRACIÓN FINANCIERA DEL SECTOR PÚBLICO

En años recientes se ha observado en México un deterioro de las finanzas públicas a

nivel subnacional. La tendencia general creciente del endeudamiento de las entidades

federativas en algunos casos alcanza niveles poco manejable poniendo en riesgo la

sustentabilidad fiscal.

A finales de los años ochenta se incrementaron los déficits de entidades alcanzando un

.6% del PIN y a finales de 2015 el déficit es del 3%, mientras el promedio de la deuda

respecto de sus participaciones creció de 64% en 2994 a 84% en 205.

Desde la administración 1994-2000 el debate sobre el fortalecimiento de las finanzas

públicas a nivel federal y local ha sido una prioridad en la agenda de las finanzas

públicas.

• Recursos limitados, necesidades ilimitadas, corrupción, inadecuado ejercicio del

gasto, deficiente recaudación, incremento democrático.

• Reforma a la LCF 1997

• Reforma en materia de transparencia 2002

• Reforma LFPRH 2005

• Ley General de Contabilidad Gubernamental 2008

• Ley de Disciplina Financiera 2016

• Ley Anticorrupción 2016

FEDERALISMO HACENDARIO MEXICANO

El federalismo hacendario se traduce en el Sistema Nacional de Coordinación Fiscal

(SNCF), normado por la Ley de Coordinación Fiscal (LCF)

El SNCF se expresa en el Convenio para la coordinación fiscal donde se establecen

acuerdos en los límites de las facultades de recaudación. Por ejemplo la facultad

recaudatoria del IVA e ISR recaen sobre la Federación, teniendo las entidades a cambio

una parte de dicha recaudación (RFP)

Los recursos federalizados son aquellos que la federación transfiere a las entidades

federativas y municipios. Son a través de 4 mecanismos:

• Participaciones federales (Ramo 28):

• Aportaciones federales (ramo 33):

• Provisiones salariales y económicas (Ramo 23) y;

• Convenios de apoyo con la Federación:

PARTICIPACIONES FEDERALES (RAMO 28)

Son recursos que el gobierno federal transfiere a estados y municipios a través del ramo

28 y no están destinados a algún destino específico (libre disposición).

El origen es que la federación cobra los impuestos a cambio de las participaciones de

las entidades en la recaudación (los podrían cobrar las entidades pero han convenido no

hacerlo). El ramo 28 se conforma de diferentes fondos que se constituyen como una

fracción de la recaudación federal participable (RFP). La RFP se integra con la

recaudación de algunas contribuciones como impuestos y derechos. Las participaciones

federales se componen de la siguiente forma:

• Fondo general de participaciones (FGP): Es el 20% de la RFP y se distribuye de

acuerdo al monto asignado en el FGP de 2007, al crecimiento económico, esfuerzo

recaudatorio y tamaño de la población de cada entidad.

• Fondo de fomento municipal (FFM): Es el 1% de la RFP y se distribuye de acuerdo al

FFM asignado en 2013 y el excedente de acuerdo a la recaudación del predial,

derechos de agua y tamaño de la población.

• Participaciones específicas en el Impuesto especial sobre producción y servicios: Se

constituye con el 20% de la recaudación del IEPS de bebidas alcohólicas y 8% de

tabacos. Se distribuye de acuerdo a la participación de cada estado en la recaudación

del IEPS.

• Fondo de fiscalización y recaudación: Se compone del 1.25 de la RFP y se distribuye

de acuerdo al fondo de fiscalización de 2013 y el excedente de acuerdo a la

evolución de indicadores de fiscalización y crecimiento en recaudación de impuestos

y derechos locales

• Fondo de extracción de hidrocarburos: Se integra por los ingresos petroleros

aprobados en la LI multiplicados por el factor de 0.0087 y se distribuye a las

entidades productoras de petróleo conforme a su participación en el valor de la

extracción bruta de hidrocarburos y el valor de la extracción de gas asociado y no

asociado.

• Fondo de Compensación (FOCOM). Se calcula como los dos onceavos de la

recaudación del IEPS sobre ventas finales de diésel y gasolina. Este fondo se

distribuye a los 10 estados conforme al recíproco del Producto Interno Bruto no

minero y no petrolero.

• Incentivos por el IEPS sobre Ventas de Diésel y Gasolina (IIEPS). Se constituye con

los nueve onceavos de la recaudación del IEPS sobre ventas finales de diésel y

gasolina. Se distribuye conforme a la participación de cada entidad en el consumo de

diésel y gasolina.

• Participaciones para Municipios que realizan Comercio Exterior. Se calcula como el

0.136 por ciento de la RFP y se destina sólo a municipios fronterizos o litorales por

donde se realiza comercio exterior conforme a la recaudación del impuesto predial y

derechos de agua.

• Participaciones para Municipios Exportadores de Hidrocarburos. Se calcula como el

resultado de multiplicar los ingresos petroleros aprobados en la Ley de Ingresos por

un factor de 0.00051 y se distribuye a los municipios litorales o fronterizos por donde

materialmente se realiza la salida del país de los hidrocarburos.

• Incentivos por el Impuesto Especial sobre Automóviles Nuevos (ISAN) y su fondo de

compensación. Este impuesto lo recaudan y administran las mismas entidades

federativas y sólo tienen la obligación de reportarlo al gobierno federal.

• ISR por salarios de las entidades federativas. Este fondo corresponde a las

participaciones por el

• 100.0% de la recaudación del Impuesto sobre la Renta (ISR) que se entere a la

federación, por el salario del personal de las entidades federativas.

• Otros Incentivos Económicos. Este concepto deriva de los convenios de colaboración

administrativa en materia fiscal federal.

APORTACIONES FEDERALES (RAMO 33)

Son recursos que la Federación transfiere a los gobiernos subnacionales para cumplir

funciones específicas. No son de libre ejercicio, etiquetados (LCF). El propósito es que

exista un nivel deseable en los diferentes servicios públicos en las entidades

federativas y en los municipios. El Ramo 33 se compone de ocho fondos:

1. Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE). El

monto de este fondo se determina en el PEF. Estos recursos se deben destinar a

prestar los servicios de educación inicial, básica incluyendo la indígena, especial, así

como la normal y demás para la formación de maestros; prestar los servicios de

formación, actualización, capacitación y superación profesional para los maestros de

educación básica; así como el resto de atribuciones establecidas en el Artículo 13 de

la Ley General de Educación.

2. Fondo de Aportaciones para los Servicios de Salud (FASSA). El monto de este fondo

se determina en el PEF.

3. Fondo de Aportaciones para la Infraestructura Social (FAIS). El monto de este fondo

se determina en el PEF con recursos federales por un monto equivalente, sólo para

efectos de referencia, al 2.5294 por ciento de la RFP. Estos recursos se destinan

exclusivamente al financiamiento de obras, acciones sociales básicas y a

inversiones que beneficien directamente a población en pobreza extrema,

localidades con alto o muy alto nivel de rezago social conforme a lo previsto en la

Ley General de Desarrollo Social, y en las zonas de atención prioritaria.

4. Fondo de Aportaciones al Fortalecimiento de los Municipios y Demarcaciones

Territoriales del Distrito Federal (FORTAMUNDF). El monto de este fondo se

determina en el PEF con recursos federales por un monto equivalente, sólo para

efectos de referencia, al 2.5623 por ciento de la RFP. Estos se destinarán

exclusivamente a la satisfacción de los requerimientos de los municipios y de las

demarcaciones del Distrito Federa.

5. Fondo de Aportaciones Múltiples (FAM). El monto de este fondo se determina en el

PEF con recursos federales por una cantidad equivalente, sólo para efectos de

referencia, al 0.814 por ciento de la RFP.

6. Fondo de Aportaciones para la Educación Tecnológica y de los Adultos (FAETA). El

monto se determina en el PEF. Estos recursos se deben destinar a la prestación de

los servicios de educación tecnológica y de educación para adultos, cuya operación

asuman los estados de conformidad con los convenios de coordinación suscritos con

el Ejecutivo Federal, para la transferencia de recursos humanos, materiales y

financieros necesarios para la prestación de dichos servicios.

7. Fondo de Aportaciones para la Seguridad Pública (FASP).

8. Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF). El monto de este fondo se determina en el PEF con recursos federales porun monto equivalente, sólo para efectos de referencia, al 1.4 por ciento de la RFP.

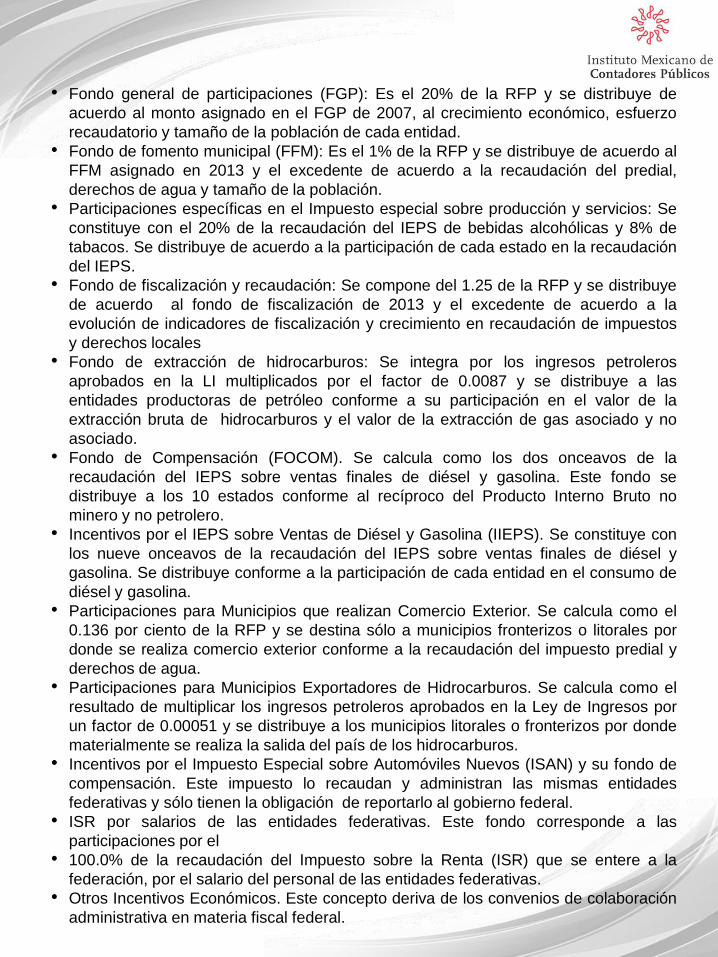

LEY DE DISCIPLINA FINANCIERA

La Ley de disciplina financiera establece los criterios de responsabilidad hacendaria y

financiera aplicables a todos los entes públicos, además de precisar términos relevantes

de finanzas públicas.

1. Responsabilidad hacendaría de los estados.

2. Deuda pública y obligaciones.

3. Responsabilidad hacendaría de los municipios.

4. Deuda estatal garantizada por la federación.

5. Obligaciones de corto plazo.

6. Sistema de alertas.

7. Registro público único.

8. Rendición de cuentas y sanciones.

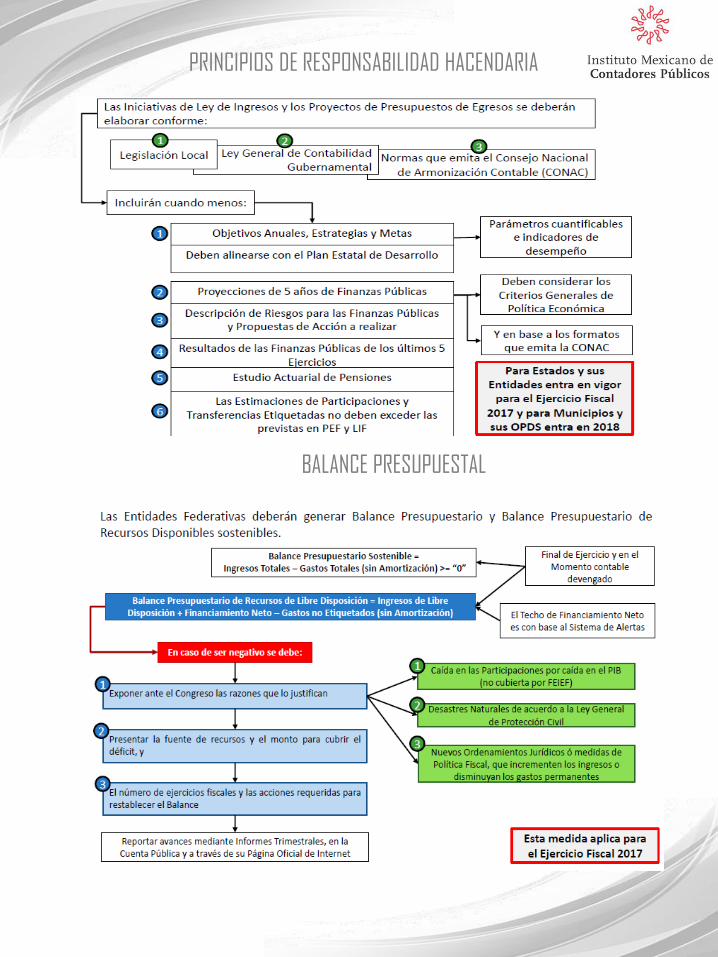

PRINCIPIOS DE RESPONSABILIDAD HACENDARIA

BALANCE PRESUPUESTAL

SISTEMA DE ALERTAS

CONTRATACIÓN DE DEUDA PÚBLICA

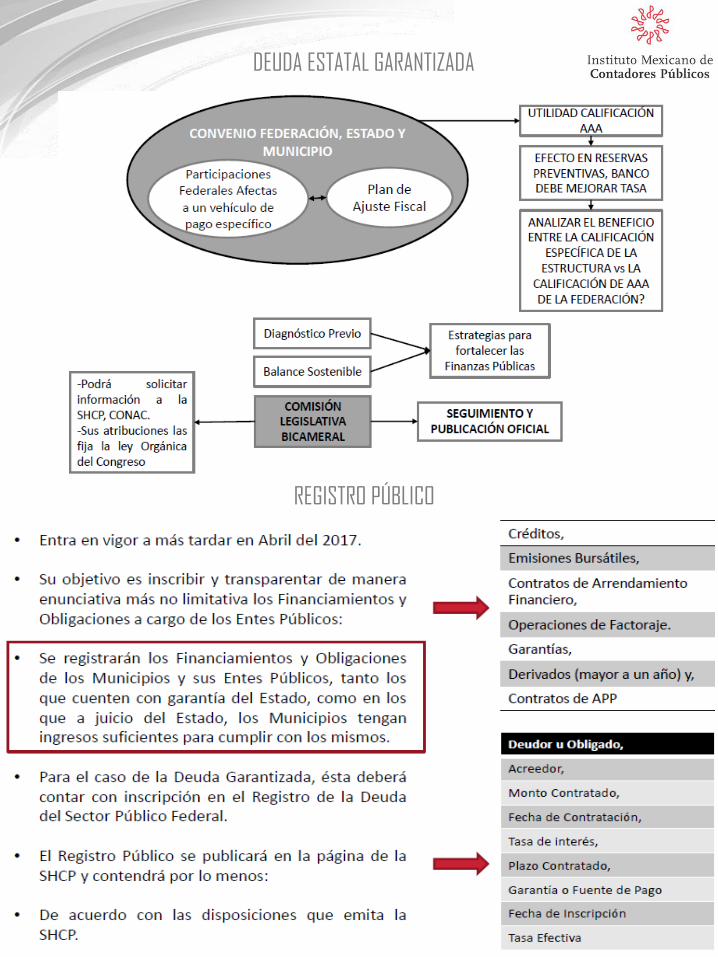

DEUDA ESTATAL GARANTIZADA

REGISTRO PÚBLICO

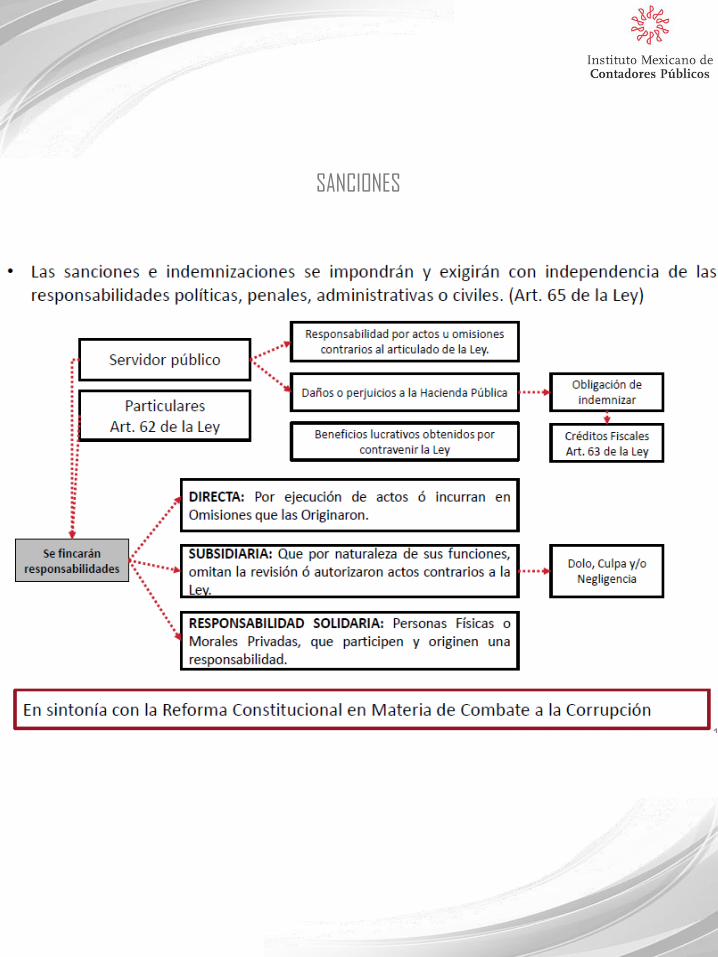

SANCIONES

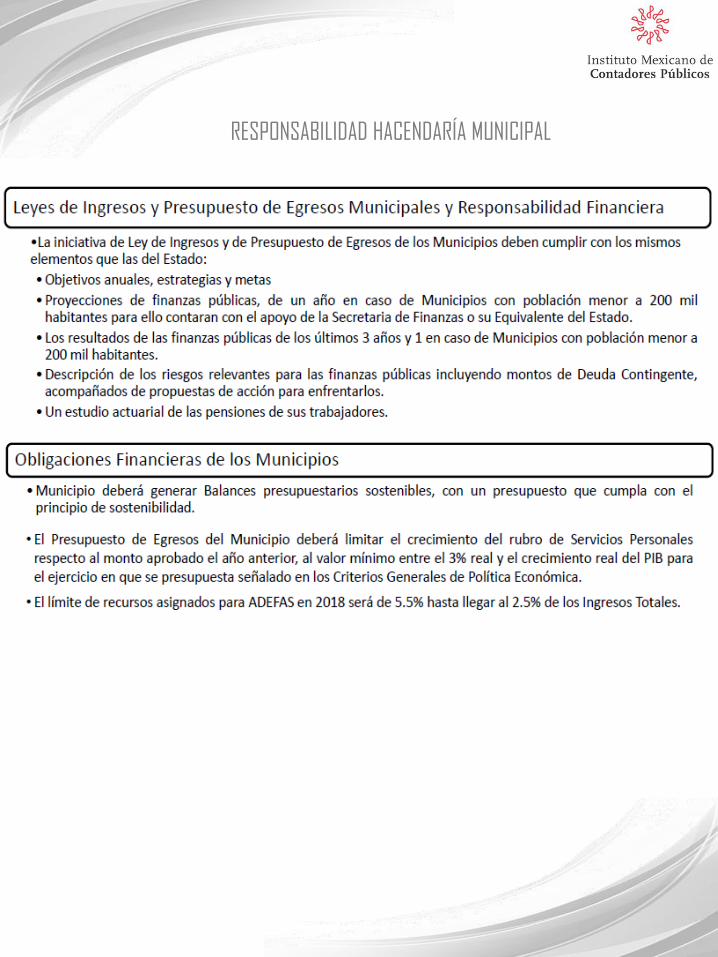

RESPONSABILIDAD HACENDARÍA MUNICIPAL

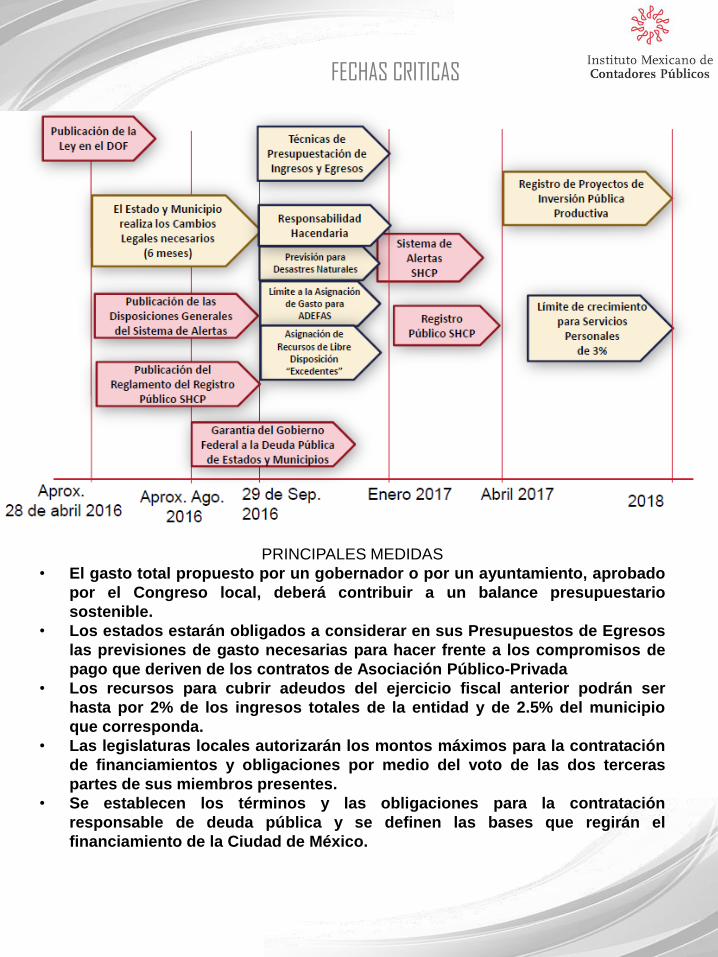

FECHAS CRITICAS

PRINCIPALES MEDIDAS

• El gasto total propuesto por un gobernador o por un ayuntamiento, aprobado

por el Congreso local, deberá contribuir a un balance presupuestario

sostenible.

• Los estados estarán obligados a considerar en sus Presupuestos de Egresos

las previsiones de gasto necesarias para hacer frente a los compromisos de

pago que deriven de los contratos de Asociación Público-Privada

• Los recursos para cubrir adeudos del ejercicio fiscal anterior podrán ser

hasta por 2% de los ingresos totales de la entidad y de 2.5% del municipio

que corresponda.

• Las legislaturas locales autorizarán los montos máximos para la contratación

de financiamientos y obligaciones por medio del voto de las dos terceras

partes de sus miembros presentes.

• Se establecen los términos y las obligaciones para la contratación

responsable de deuda pública y se definen las bases que regirán el

financiamiento de la Ciudad de México.

• El Ejecutivo federal, por conducto de la SHCP, podrá otorgar la garantía del

gobierno federal a las obligaciones constitutivas de deuda pública de los

estados y los municipios.

• Se implementa un sistema de alertas para monitorear los niveles de

endeudamiento de un ente público y se crea el Registro Público Único, en el

que se inscribirá y transparentará toda la deuda de dichos entes.

• Los recursos que obtengan las entidades y municipios de cuotas de gasolina

y diesel podrán ser afectados en garantía, como fuente de pago de

obligaciones, o en ambas modalidades, siempre y cuando sus obligaciones

respaldadas con participaciones no excedan un monto equivalente al 100% de

sus ingresos de libre disposición

Estos comentarios no reflejan necesariamente la opinión del INSTITUTO MEXICANO DECONTADORES PUBLICOS A.C: y/o los integrantes de la COMISION DE AUDITORÍA YCONTABILIDAD GUBERNAMENTAL DE LA ZONA CENTRO DEL IMCP, esto es un boletín decarácter informativo. Este documento no establece obligaciones ni crea derechosdistintos de los contenidos en la normatividad correspondiente. Esta comisión considerasus fuentes como confiables y verifica los datos que aparecen en su contenido en lamedida de lo posible, pudiendo generar errores o variaciones en la precisión de losmismos, por lo que los lectores utilizan esta información bajo responsabilidad propia. Elcontenido de los artículos no refleja la opinión del IMCP ni de la comisión de auditoría ycontabilidad gubernamental de la zona centro del IMCP. No se asume ningunaresponsabilidad al respecto, la responsabilidad corresponde exclusivamente a la fuentey/o el autor del artículo o comentario en particular. Prohibida la reproducción total oparcial del contenido sin previa autorización escrita. Para referencia en mediosinformativos será suficiente con citar la fuente.

C.P.C. José Luis García Ramírez Presidente del Comité Ejecutivo Nacional 2016-2017

C.P.C. José Besil BardawilVicepresidente General

C.P.C. Leopoldo Antonio Núñez GonzálezVicepresidente Regional de la Zona Centro

C.P.C Marco Antonio Vázquez NavaPresidente de la Comisión de Auditoría y Contabilidad Gubernamental de la Zona

Centro del IMCP

L.C.C. Néstor Ignacio Ortega GonzálezVicepresidente de la Comisión Auditoría y Contabilidad Gubernamental de la Zona

Centro del IMCP

C.P.C. Roberto Coranguez EsquivelSecretario de la Comisión Auditoría y Contabilidad Gubernamental de la Zona Centro

del IMCP

Colegios de la Zona Centro participantes en este boletín informativo:

Colegio de Contadores Públicos de Hidalgo A AL IMCP A.C.Colegio de Contadores Públicos del Valle de Toluca, A.C.

Colegio de Contadores Públicos de Cuautla, A.C.Colegio de Contadores Públicos de Morelos, A.C.