compendio_tasas_impositivas4

36

7/17/2019 compendio_tasas_impositivas4 http://slidepdf.com/reader/full/compendiotasasimpositivas4 1/36 Anexo Nº 4 EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/ MEDIDA R. de S. Nº 1 28 -2 00 2/ SUNA T Nº 2 03 -2 00 3/ SUNA T Fecha de Publicación 14/09/2002 01/11/2003 Fecha de Vigencia 14/10/2002 17/11/2003 I Combustibles líquidos derivados del petróleo 1% II Importación Definitiva 2/ 3,5% o 10% Importación de Discos Ópticos 3/ III Venta Interna (Entrará en vigencia el 01.09.2006) 4/, 5/ IV Régimen Transitorio 6/ 7/ 1 Harina de trigo o de morcajo (tranquillón) 2 Agua, incluida el agua mineral, natural o artificial y demás bebidas no alcohólicas 3 Cerveza de malta 4 Gas licuado de petróleo 12/ 5 Dióxido de carbono 6 Poli(tereftalato de etileno) sin adición de dióxido de titanio, en formas primarias 7 Envases o preformas, de poli(tereftalato de etileno) (PET) 8 Tapones, tapas, cápsulas y demás dispositivos de cierre 9 Bombonas, botellas, frascos, bocales, tarros, envases tubulares, ampollas y demás recipientes para el transporte o envasado, de vidrio; bocales para conservas, de vidrio; tapones, tapas y demás dispositivos de cierre, de vidrio 10 Tapones y tapas, cápsulas para botellas, tapones roscados, sobretapas, precintos y demás accesorios para envases, de metal común 11 Trigo y morcajo (tranquillón) 12 Bienes vendidos a través de catálogos. 13 Pinturas, barnices y pigmentos al agua preparados de los tipos utilizados para el acabo del cuero.

description

compendio_tasas_impositivas4

Transcript of compendio_tasas_impositivas4

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 1/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia14/10/2002 17/11/2003

I Combustibles líquidos derivados del petróleo 1%

II Importación Definitiva 2/ 3,5% o 10%

Importación de Discos Ópticos 3/

III Venta Interna (Entrará en vigencia el 01.09.2006) 4/, 5/

IV Régimen Transitorio 6/ 7/1 Harina de trigo o de morcajo (tranquillón)

2 Agua, incluida el agua mineral, natural o artificial y demás bebidas noalcohólicas

3 Cerveza de malta4 Gas licuado de petróleo 12/

5 Dióxido de carbono6 Poli(tereftalato de etileno) sin adición de dióxido de titanio, en formas

primarias

7 Envases o preformas, de poli(tereftalato de etileno) (PET)8 Tapones, tapas, cápsulas y demás dispositivos de cierre9

Bombonas, botellas, frascos, bocales, tarros, envases tubulares, ampollas y

demás recipientes para el transporte o envasado, de vidrio; bocales paraconservas, de vidrio; tapones, tapas y demás dispositivos de cierre, de vidrio

10Tapones y tapas, cápsulas para botellas, tapones roscados, sobretapas,precintos y demás accesorios para envases, de metal común

11 Trigo y morcajo (tranquillón)

12 Bienes vendidos a través de catálogos.

13 Pinturas, barnices y pigmentos al agua preparados de los tipos utilizadospara el acabo del cuero.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 2/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia14/10/2002 17/11/2003

14Vidrios en placas, hojas o perfiles; colado o laminado, estirado o soplado,flotado, desbastado o pulido; incluso curvado, biselado, grabado, taladrado,esmaltado o trabajado de otro modo, pero sin enmarcar ni combinar con otrasmaterias primas; vidrio de seguridad constituido por vidrio templado ocontrachapado; vidrieras aislantes de paredes múltiples y espejos de vidrio,incluidos los espejos retrovisores.

15Productos laminados planos; alambrón; barras, perfiles; alambre, tiras, tubos;accesorios de tuberías, cables, trenzas, eslingas y artículos similares, defundición, hierro o acero; puntas, clavos, chinchetas

(chinches), grapas y artículos similares, de fundición, hierro o acero, inclusocon cabeza de otras materias, excepto de cabeza de cobre; tornillos, pernos,tuercas, tirafondos, escarpias roscadas, remaches, pasadores, clavijas,chavetas, arandelas (incluidas las de muelle [resorte]) y artículos similares,de fundición, hierro o acero; artículos de uso doméstico y sus partes, defundición, hierro o acero, lana de hierro o acero; esponjas, estropajos,guantes y artículos similares para fregar,lustrar o usos análogos, de hierro o acero; artículos de higiene o tocador, ysus partes, de fundición , h ierro o acero y las demás manufacturas defundición, hierro o acero. 15/

16 Adoquines, encintados (bordillos), losas, placas, baldosas, losetas, cubos,dados y artículos similares; mármol, travertinos, alabastros, granito, piedrascalizas y demás piedras; pizarra natural trabajada

y manufacturas de pizarra natural o aglomerada; manufacturas de cemento,hormigón o piedra artificial, incluso armadas. 15/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 3/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia14/10/2002 17/11/2003

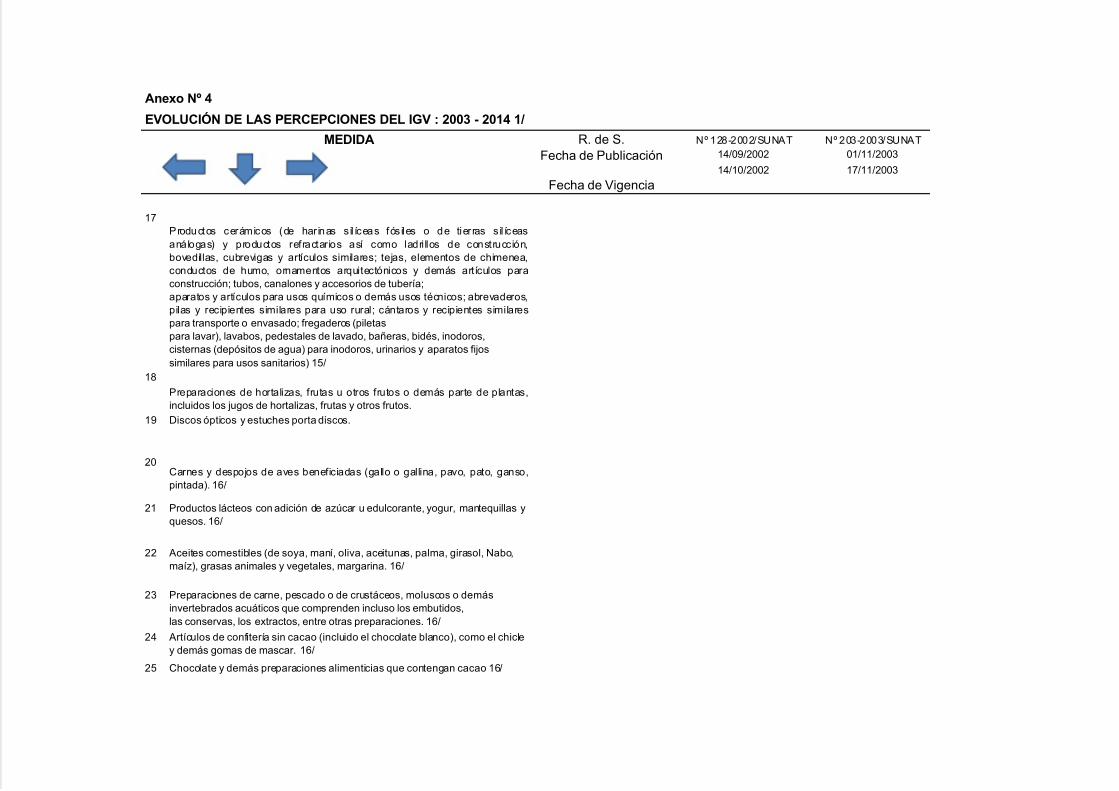

17Productos cerámicos (de har inas s il íceas fós iles o de tierras s il íceasanálogas) y productos refractarios así como ladri llos de construcción,bovedillas, cubrevigas y artículos similares; tejas, elementos de chimenea,conductos de humo, ornamentos arquitectónicos y demás artículos paraconstrucción; tubos, canalones y accesorios de tubería;aparatos y artículos para usos químicos o demás usos técnicos; abrevaderos,pilas y recipientes similares para uso rural; cántaros y recipientes similarespara transporte o envasado; fregaderos (piletaspara lavar), lavabos, pedestales de lavado, bañeras, bidés, inodoros,cisternas (depósitos de agua) para inodoros, urinarios y aparatos fijossimilares para usos sanitarios) 15/

18

Preparaciones de hortalizas, frutas u otros frutos o demás parte de plantas,incluidos los jugos de hortalizas, frutas y otros frutos.

19 Discos ópticos y estuches porta discos.

20Carnes y despojos de aves beneficiadas (gallo o gallina, pavo, pato, ganso,pintada). 16/

21 Productos lácteos con adición de azúcar u edulcorante, yogur, mantequillas yquesos. 16/

22 Aceites comestibles (de soya, maní, oliva, aceitunas, palma, girasol, Nabo,maíz), grasas animales y vegetales, margarina. 16/

23 Preparaciones de carne, pescado o de crustáceos, moluscos o demásinvertebrados acuáticos que comprenden incluso los embutidos,las conservas, los extractos, entre otras preparaciones. 16/

24 Artículos de confitería sin cacao (incluido el chocolate blanco), como el chicley demás gomas de mascar. 16/

25 Chocolate y demás preparaciones alimenticias que contengan cacao 16/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 4/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia14/10/2002 17/11/2003

26Pastas alimenticias (fideos, macarrones, tallarines, lasañas, ravioles,canelones), tapioca (en base a yuca), productos a base de cerealesobtenidos por inf lado o tostado; cereales (excepto el maíz) en grano o enforma de copos u otro grano trabajado (excepto la harina, grañones ysémola), precocidos o preparados de otro modo, no expresados nicomprendidos en otra parte y productos de panadería, pastelería o galletería.16/

27 Extractos, esencias y concentrados de café, té o hierba mate; preparacionespara salsas y salsas preparadas (kétchup, mostaza,mayonesa), preparaciones para sopas, helados, concentrados de proteínas,

po lvos y mejoradores para la preparac ión de panes, complementos ysuplementos alimenticios. 16/

28 Cigarros, tabaco y sucedáneos. 16/

29 Cementos hidráulicos (sin pulverizar, Portland, aluminosos). 16/

30

Bienes considerados como insumos químicos que pueden ser utilizados en laMinería Ilegal, según el Decreto Legislativo N.º 1103. 16/

31 Productos farmacéuticos. 16/

32 Preparaciones de perfumería, de tocador o de cosmética. 16/

33 Jabón, ceras, velas y pastas para modelar. 16/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 5/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

34 Semimanufacturas y manufacturas de plástico (incluye, entre otros, barras,varillas y perfiles; tubos; revestimientos para el suelo, paredes o techos;placas, láminas, hojas, cintas, tiras y demás formas planas; bañeras, duchas,fregaderos, lavabos, bidés, inodoros y sus asientos y tapas, cisternas parainodoros y artículos sanitarios e higiénicos similares; bobinas, carretes,canillas y soportes similares; vajilla y artículos de cocina o de uso domésticoy artículos de higiene o tocador; artículos para la construcción y demásmanufacturas de plástico y manufacturas de las demás materias de laspartidas 39.01 a 39.14. 16/

35 Varillas, perfiles, tubos y artículos de caucho sin vulcanizar; hilos ycuerdas, correas transportadoras o de transmisión, de caucho vulcanizado;

neumáticos nuevos, recauchutados o usados, de caucho;

bandajes, bandas de rodadura para neumáticos y protectores de caucho;

manufacturas de caucho vulcanizado sin endurecer (tubos

de caucho e incluso accesorios; cámaras de caucho para neumáticos;

artículos de higiene o de farmacia e incluso con partes de caucho endurecido;

prendas de vestir, guantes, mitones, manoplas, demás complementos de

vestir para cualquier uso y otros). 16/36 Pieles (excepto la peletería) y cueros. 16/

37 Manufactura de cuero; artículos de talabartería o guarnicionería; artículos de

viaje, bolsos de mano (carteras) y continentes similares y manufacturas detripa. 16/

38 Peletería y confecciones de peletería y peletería facticia o artificial. 16/

39 Papel, cartones, registros contables, cuadernos, artículos escolares, deoficina y demás papelería, entre otros. 16/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 6/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

40 Calzado, polainas y artículos análogos; partes de estos artículos. 16/

41 Herramientas y útiles, artículos de cuchillería y cubiertos de mesa,de metal común; partes de estos artículos, de metal común. 16/

Notas :

Notas :

1/ La Ley Nº 28053 (08/08/2003) establece las percepciones y el Decreto Legislativo Nº 936 (29/10/2003) modifica la Ley General de Aduanas (D. Leg. Nº 809) que esta

El 23.12.2007 se publicó la Ley Nº 29173 que regula los regímenes de percepciones del IGV.

2/ Modificada por las Resoluciones de Superintendencia Nº 126-2004/SUNAT (27/05/2004), Nº 220-2004/SUNAT (26/09/2004) y Nº 274-2004/SUNAT (10/11/2004).

3/ Tratándose se de Discos Ópticos de la partida 8523.90.90.00 los importes fijos indicados se multiplican por el número de unidades importadas de acuerdo al tipo de d

4/

5/ Modificada por la R. de S. Nº 250-2004/SUNAT (28/10/2004) y Nº 299-2004/SUNAT (08/12/2004).

6/

Se señala que el Régimen es aplicable a las operaciones de importación definitiva de bienes gravadas con el IGV, excluyendo : 1) la derivada de regímenes de importel Régimen (la R. de S. Nº 192-2005/SUNAT añadió 23 partidas adicionales); 6) la realizada al amparo de la Ley de Promoción de la Inversión en la Amazonia y 7) la

Se aplica la tasa de 10% cuando el importador se encuentre o tenga: 1) domicilio fiscal no habido; 2) baja de inscripción en el RUC; 3) suspensión temporal de actividredacción del punto 5) a "Realice por primera vez una operación y/o régimen aduanero" y también añadió dos puntos adicionales : 7) Nacionalice bienes usados y 8)

La R. de S. Nº 274-2004/SUNAT modificó las tasas de percepción, manteniendo en 10% la tasa aplicable a las situaciones descritas en los puntos 1) a 6) el párrafo a

El Régimen se aplica a las operaciones de venta de bienes gravadas con IGV. La percepción se efectúa en el momento que se realiza el cobro total o parcial. Este R

La R. de S. Nº 224-2005/SUNAT modificó la lista de operaciones de importación excluidas del Régimen, cambiando la redacción del numeral 2) del Artículo 3º de la R

La R. de S. Nº 102-2007/SUNAT mantiene las mismas tasas, pero amplia las operaciones a las realizadas con Declaración Simplificada de Importación y además se

Se aplican las tres tasas según el tipo de operación que se trate: 2% cuando por la operación se emita un comprobante que permita sustentar el crédito fiscal, 0,5% c

Están excluidas del Régimen las operaciones respecto de las cuales se cumpla en forma concurrente que : a) se emita un comprobante de pago que otorgue derecho

Para efectos de este Régimen se considera consumidor final : al cliente persona natural que adquiere bienes por un monto igual o inferior a S/. 700 por comprobante.

La Primera Disposición Transitoria de la R. de S. Nº 189-2004/SUNAT estableció un Régimen Transitorio el cual debió entrar en aplicación el 01.11.2004 y por el que

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 7/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

7/ Con la R. de S. Nº 058-2006/SUNAT se realizan los siguientes cambios :

8/ Aplicable a las operaciones de importación definitiva cuya DUA se numere a partir del 15/11/2004.

9/

10/

11/ En el caso de bienes comprendidos en las subpartidas 7213.10.00.00 y 7214.20.00.00 comprendidas en el numeral 15 los agentes de percepción sólo efectuarán la p

12/ La R. de S. Nº 100-2006/SUNAT establece que en la venta de gas licuado de petróleo no se efectuará la percepción cuando se despache a vehículos de circulación p

13/ La Ley Nº 29173 regula el Régimen de Percepciones del IGV. Esta Ley establece que los porcentajes de percepción deben ser fijados por Decreto Supremo, sin embEn el caso de combustibles 1%.

En el caso de importación definitiva : 5% en el caso de importación de bienes usados y 3,5% en los demás casos. La tasa de 10% sólo se aplica cuando el importado

En el caso de venta interna, para los ítems comprendidos entre el 1 y el 12 se aplica una tasa de 2%.

14/ El porcentaje se rebaja a 1% si la venta se efectúa en un establecimiento ubicado en una zona de emergencia o fuera de ella, pero se dirige a una zona de emergenci

15/ Numerales 15,16, 17 y 18 sustituidos por el D.S. N° 091-2013-EF

16/ Numerales incluidos por el D.S. N° 091-2013-EF.

Nº Base Legal Fecha de Publicación

El Régimen Transitorio pasa a ser definitivo en la medida que se deroga la R. de S. Nº 189-2004/SUNAT y se establece que el Régimen es aplicable a la venta grava

No se considera que la transacción es con consumidor final cuando : a) se emita un comprobante que permita sustentar crédito fiscal, b) se entreguen bienes en cons

La R. de S. Nº 025-2005/SUNAT modificó las condiciones para la determinación de la calidad de consumidor final tratándose de bienes del numeral 4) señalando que

La tasa de 0.5% se aplica cuando se emite un comprobante que da derecho a sustentar crédito fiscal y el cliente figure en el "Listado de clientes que podrán estar suj

Además, en la R. de S. se indica que una operación con consumidor final es aquella en que se cumple en forma concurrente : a) que el cliente es una persona naturalcumplida cuando el cliente adquiere bienes por un importe igual o inferior a S/. 100.

Esta R. de S. establece que para los bienes de los numerales 13 al 19 se considera que la venta se hace a un consumidor final cuando el importe es igual o inferior a

La entrada en vigencia de este Régimen fue postergada hasta el 01.01.2005 por la R. de S. Nº 250-2004/SUNAT que además añadió el numeral 11) a la lista de bieninferior a S/. 200 por comprobante en aquellos casos en los que la comercialización se realiza en cilindros y S/. 1,500 cuando la comercialización se realiza a granel.

Se señala que las operaciones excluidas de la percepción son aquellas por las que : a) se emita un comprobante que otorgue derecho a crédito, b) el cliente sea age

La R. de S. Nº 299-2004/SUNAT estableció que en el caso de los bienes señalados en el numeral 2) los sujetos designados agentes de percepción sólo efectuarían éun instrumento de pago la tasa de la percepción sería del 2%, esta disposición fue postergada hasta el 31.12.2005 por la R. de S. Nº 113-2005/SUNAT y hasta el 31.

La R. de S. Nº 299-2004/SUNAT modificó las partidas correspondientes al numeral 2) añadiendo 2201.90.00.90/2202.90.00.00.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 8/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

1 Art. 10° del Texto Único Ordenado (TUO) del Código Tributario, aprobado porDecreto Supremo N° 135-99-EF

19.08.1999

2 Art. 10° del TUO de la Ley del Impuesto General a las Ventas e ImpuestoSelectivo al Consumo, aprobado por Decreto Supremo N° 055-99-EF

15.04.1999

3 R. de S. N° 128-2002/SUNAT 17.09.2002

4 R. de S. N° 135-2002/SUNAT 05.10.2002

5 R. de S. N° 154-2002/SUNAT 01.11.2002

6 R. de S. N° 013-2003/SUNAT 17.01.2003

7 R. de S. N° 058-2003/SUNAT 01.03.2003

8 R. de S. N° 081-2003/SUNAT 06.04.20039 R. de S. N° 128-2003/SUNAT 27.06.2003

10 Ley N° 28053 08.08.2003

11 R. de S. Nº 153-2003/SUNAT 09.08.2003

12 Decreto Legislativo N° 936 29.10.2003

13 R. de S. N° 203-2003/SUNAT 01.11.2003

14Segunda Disposición Final y Segunda Disposición Transitoria del DecretoLegislativo N° 937, Texto del Nuevo Régimen Único Simplificado

14.11.2003

15 R. de S. N° 009-2004/SUNAT 15.01.2004

16 R. de S. N° 126-2004/SUNAT 27.05.2004

Aprueban nuevas versiones de Programas de Declarac

Añade una Disposición Complementaria a la Ley Generdepositario debe verificar también que se haya efectuad

Crea el Régimen de percepciones a la venta de combus

Modifica R. de S. Nº 128-2002/SUNAT.

Designa agente de percepción.

Modif ica diversas normas relativas a retenciones y perclos contribuyentes en tales funciones.

Modifica el único artículo de la R. de S. Nº 058-2003/SUDesigna y excluyen agente de percepción.

Regula la percepción y retención del IGV en las operaciestablece que los sujetos designados agentes de perce

Reduce la tasa de percepción de los bienes contenidoscontribuyentes que hubieran renunciado a la exoneraciócruda.

Designa agentes de percepción.

Establece Régimen de Percepciones del IGV aplicable

este Régimen no se aplica a la importación de bienes eretención del IGV, el Sector Público Nacional, los import Amazonia y a los envíos de socorro. Tampoco se aplicaa la Resolución. La tasa de percepción será 10% en caruc y 3.5% en el resto de los casos.

Designa como agentes de percepción del IGV aplicableGN Trading Corporation S A C y Grifos Full Service S A

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 9/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

17 R. de S. N° 189-2004/SUNAT 22.08.2004

18 R. de S. N° 220-2004/SUNAT 26.09.2004

19 R. de S. N° 250-2004/SUNAT 28.10.2004

20 R. de S. N° 274-2004/SUNAT 10.11.2004

21 R. de S. N° 278-2004/SUNAT 12.11.2004

22 R. de S. N° 291-2004/SUNAT 30.11.2004

23 R. de S. N° 299-2004/SUNAT 08.12.2004

24 R. de S. N° 303-2004/SUNAT 23.12.2004

25 R. de S. N° 001-2005/SUNAT 05.01.2005

26 R. de S. N° 025-2005/SUNAT 28.01.2005

27 R. de S. N° 060-2005/SUNAT 13.03.2005

28 R. de S. N° 062-2005/SUNAT 13.03.2005

Aprueba nuevas versiones de diversos programas de D

Reduce a 3 meses el plazo para solicitar la devolución dcontribuyentes cuyas operaciones exoneradas superandicho plazo.

Establece que para el Régimen de Percepciones del IGsolicitar la devolución de las percepciones no aplicadasexoneradas superan el 50% de las operaciones totales,aprueba una nueva versión del PDT - Agentes de Perce

Modifica Régimen de Percepciones del IGV en lo relativTransitorio. Además, se designa 126 agentes de percepcumplir dicha función a partir del 01/03/2005.

Modifica la R. de S. Nº 189-2004/SUNAT en el sentido d

nuevos agentes de percepción, ambas disposiciones rig

Modifica la R. de S. Nº 278-2004/SUNAT añadiendo 2 a

Flexibiliza disposiciones del Régimen Transitorio para el

Modif ica la tasa de percepción aplicable sobre las imporadquiridos en zona primaria pasan de 10% a 3.5%.

Modifica el Régimen de Percepciones aplicable a la venemisión del Certificado de Percepción la información puTransitorio aplicable a partir del 1 de enero del 2005, ady se aprueba una nueva relación de agentes de percepc

Regula la aplicación del Régimen de Percepciones del Icomprobante que no permita sustentar crédito, 2% cuan0.5% cuando el cliente esté en el listado de clientes queSUNAT. Este Régimen se aplicará a partir del 1 de julioaplicará a la venta de 10 productos señalados en un an

Designa a 3 empresas como agentes de percepción del

Modifica Régimen de Percepciones del IGV aplicable a llas importaciones, en los casos en que el importador sesuspensión de actividades, esté inscrito en el RUC y nozona primaria. Se amplia los medios de pago a través dcheque simple del mismo banco.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 10/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

29 R. de S. N° 063-2005/SUNAT 13.03.2005

30 R. de S. N° 113-2005/SUNAT 09.06.2005

31 R. de S. N° 161-2005/SUNAT 20.08.2005

32 R. de S. N° 163-2005/SUNAT 26.08.2005

33 R. de S. N° 192-2005/SUNAT 02.10.2005

34 Anexo de la R. de S. Nº 192-2005/SUNAT 05.10.2005

35 R. de S. N° 199-2005/SUNAT 07.10.2005

36 R. de S. N° 224-2005/SUNAT 01.11.2005

37 D. S. Nº 172-2005-EF 08.12.2005

38 Ley Nº 28647 11.12.2005

39 R. de S. N° 261-2005/SUNAT 30.12.2005

40 R. de S. N° 016-2006/SUNAT 24.01.2006

41 R. de S. Nº 058-2006/SUNAT 01.04.2006

42 R. de S. Nº 065-2006/SUNAT 29.04.2006

Excluye contribuyentes como agentes del Régimen de

Designa y excluye agentes del Régimen de Percepcion

Incorpora bienes al Anexo de la R. de S. Nº 203-2003/Sde importación definitiva cuya DUA se numere a partir d

Establece que el Régimen de Percepciones del IGV ent Además, se establecen importes mínimos que determinoperaciones de venta de gas licuado de petróleo. Así coentre los que se encuentran, las ventas por catalogo, pi

Designa y excluye agentes de percepción.

Establece que para el Régimen de Percepciones del IGpara solicitar la devolución de las percepciones no aplicexoneradas superan el 50% de las operaciones totales,

Deroga la R. de S. Nº 189-2004/SUNAT y establecen quseñalados en el anexo de la Resolución. La tasa de la ppermita ejercer el derecho al crédito fiscal y el sujeto desujetos al porcentaje de 0.5% de percepción del IGV" y

Modifica el Régimen de Percepciones del IGV aplicableentrará en vigencia el 01/01/2006 y hasta el 31/12/2005sustentar costo, gasto o crédito el porcentaje aplicable sdebido control tributario.

Modifica el numeral 2 del TUO del Código Tributario con

de retención o percepción.

Designa y excluye agentes de percepción.

Publica anexo de la R. de S. Nº 192-2005/SUNAT del 0

Designa y excluye agentes de percepción.

Sustituye el artículo 36º del Reglamento de Almacenesmercancía requiere la previa verificación del pago de la

Modifica el Régimen de Percepciones del IGV aplicable2003/SUNAT en el sentido de establecer, entre otras cocentavos de dólar por unida, se establece además queoperaciones cuya DUA fue numerada a partir del 17.11.numerada a partir del 01.12.2005.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 11/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

43 R. de S. Nº 104-2006/SUNAT 17.06.2006

44 R. de S. Nº 129-2006/SUNAT 27.07.2006

45 R. de S. Nº 226-2006/SUNAT 20.12.2006

46 R. de S. Nº 102-2007/SUNAT 29.05.2007

47 R. de S. Nº 109-2007/SUNAT 31.05.2007

48 R. de S. Nº 164-2007/SUNAT 26.08.2007

49 Ley Nº 29173 23.12.2007

50 D. S. Nº 031-2008-EF 28.02.2008

51 R. de S. N° 046-2008/SUNAT 04.04.2008

52 D. S. Nº 087-2008-EF 30.06.2008

53 D. S. Nº 115-2008-EF 28.09.2008

54 Expediente N° 1659-2007-PA/TC 08.11.2008

55 D. S. Nº 165-2008-EF 21.12.2008

56 D.S. N° 078-2009-EF 29.03.2009

57 D. S. N° 141-2009-EF 24.06.2009

58 D. S. N° 164-2009-EF 26.07.2009

59 R. de S. N° 204-2009/SUNAT 30.09.2009

60 D. Leg. N° 116 07.07.2012

Aprueba nueva versión del PDT – Percepciones a las V

Aprueba listado de entidades que podrán ser exceptuad

Designa Agentes de Percepción del Impuesto General a

Designa y excluye agentes de percepción.

Declara infundada la demanda de acción de amparo intse declare inaplicable en su caso las percepciones del I

generen las eventuales operaciones de compraventa qu

Aprueba listado de entidades que podrán ser exceptuad

Establece que en la venta de gas licuado de petróleo nocirculación por vía terrestre a través de dispensadores dDGH del MINEM.

Designa y excluye agentes de percepción.

Aprueba listado de entidades que podrán ser exceptuad

Designa y excluye agentes de percepción.

Designa y excluye agentes de percepción.

Regula Régimen de Percepciones del IGV.

Aprueba listado de entidades que podrán ser exceptuad

Modifica Anexo 1 de la R. de S. N° 224-2004/SUNAT.

Aprueba listado de entidades que podrán ser exceptuad

Amplia las operaciones a las realizadas con Declaracióse puede establecer que para determinados bienes la pcomparar el resultado de multiplicar un monto fijo por elindicados al monto de la operación.

Modifica la Ley del IGV e ISC y la Ley que establece el

Aprueba listado de entidades que podrán ser exceptuad

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 12/36

Anexo Nº 4

EVOLUCIÓN DE LAS PERCEPCIONES DEL IGV : 2003 - 2014 1/

MEDIDA R. de S. Nº 128-2002/SUNAT Nº 203-2003/SUNAT

Fecha de Publicación 14/09/2002 01/11/2003

Fecha de Vigencia 14/10/2002 17/11/2003

61 D.S. N° 091-2013/EF 14.05.2013

62 D.S.N°136-2013-EF 27.06.2013

63 R.de S.N°277-2013/SUNAT 07.09.2013

64 D.S.N°243-2013-EF 30.09.2013

65 D.S. N° 093-2013-EF. 01.12.2013

66 D.S. N° 336-2013-EF. 20.12.2013

67 D.S. N° 069-2014-EF. 28.03.2014

Fuente : Normas Legales El Peruano

Elaboración: Gerencia de Estudios Tributarios / Intendencia Nacional de Estudios Tributarios y Planeamiento de la SUNAT

Aprueba disposiciones relativas al método para determitratándose de la importación de bienes considerados m

Aprueba el listado de entidades que podrán ser exceptu

Incluye bienes al Régimen de Percepción del Impuesto

Aprueba listado de entidades que podrán ser exceptuad

Se designa y excluye agentes de percepción del Régimoperaciones de venta y adquisición de combustibles, seconsumidor final y se define cuándo se trata de la venta

Modifica R. de S. N° 058-2006/SUNAT a fin de flexibilizPercepciones del IGV aplicable a la venta de bienes.

Aprueba el listado de entidades que podrán ser exceptu

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 13/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

3.5%, 5% o 10% 3.5%, 5% o 10%

Monto Fijo (US $ 0.03 o 0.06)

0,5%, 2% o 10%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 14/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 15/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

0,5%, 2% o 10% 0.5% o 2%

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 16/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 17/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 18/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

lece la obligación del pago de la percepción para efectuar el levante de la mercancía.

isco.

ación temporal o admisión temporal; 2) la realizada mediante Declaración Simplificada o al amparo del Reglamento de Equipaje y Menaje de Casa; 3) la realizada por agentes de rque corresponde a envíos de socorro. La R. de S. Nº 220-2004/SUNAT agregó como operación excluida : 8) la efectuada por organismos internacionales acreditados ante la SUN

ades; 4) no cuente con RUC; 5) consigne RUC en la DUA por primera vez y 6) afecto al IGV. Si el importador no se encuentra en ninguno de estos casos se aplica el 3.5%. La R. dacionalice bienes adquiridos en la zona primaria.

nterior y estableciendo una tasa de 5% para cuando el importador nacionalice bienes usados (ya no se hace mención a la nacionalización de bienes adquiridos en zona primaria) y

gimen debía entrar en aplicación el 01.07.2005, pero la R. de S. Nº 113-2005/SUNAT postergó esta fecha hasta el 01.01.2006 y Mediante la R. de S. Nº 261-2005/SUNAT hasta el

. de S. Nº 203-2003/SUNAT en el sentido de retirar a las realizadas mediante Declaración Simplificada y añadir a la importación de muestras sin valor comercial y obsequios cuyo

ala que mediante R. de S. se puede establecer que para determinados bienes la percepción se determina considerando el mayor monto que resulta de comparar el resultado de m

uando además el cliente figure en el listado que con tal fin publica la SUNAT, 10% en operaciones en las que se emiten comprobantes que no permiten sustentar el crédito fiscal.

al crédito fiscal, b) el pago se efectúe a través de un instrumento de pago y c) el cliente sea agente de retención o esté en el listado de entidades que pueden ser exceptuadas de

sólo eran sujetas de percepción la venta de ciertos bienes especificados en un anexo.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 19/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

ercepción si tienen la calidad de productores o importadores de los bienes.

or vía terrestre a través de dispensadores de combustible en establecimientos debidamente autorizados por la DGH del MINEM.

rgo, se señala que en tanto se dicte dicha norma los porcentajes serán :

r se encuentra en alguna de las situaciones irregulares señaladas en la nota 2.

ia.

a con el IGV de los bienes especificados en el Anexo que contiene la misma lista de 19 bienes que se muestra en el cuadro.

ignación o c) se entreguen los bienes en un establecimiento dedicado a la comercialización.

esta condición se tiene cuando se adquiere GLP hasta por unidades de cilindros o un importe igual o inferior a S/. 1,500 cuando la comercialización se realiza a granel.

tos al porcentaje de 0.5% de percepción del IGV" y 2% en los demás casos.

l, b) el importe de los bienes adquiridos es igual o inferior a S/. 700 por comprobante o en el caso de los bienes a que se refiere el numeral 4) dos cilindros por comprobante o S/. 1

S/. 100 por comprobante da pago. Asimismo, tratándose de bienes del numeral 12) la venta no se considera realizada a consumidores finales.

s sujetos a este Régimen. Asimismo, esta R. de S. señaló que tratándose de los bienes de los numerales 1 a 3 la condición de consumidor final se da cuando el importe de los bieinalmente, indica que tratándose de los bienes de los numeral 5) al 11) la operación no se considerará realizada con consumidores finales.

te de retención o esté en el listado de entidades que pueden ser excluidas de la percepción, c) cuando el cliente sea un consumidor final, d) cuando la compra se efectúe a través

sta cuando tuvieran la calidad de importadores y/o productores de tales bienes, esta disposición fue derogada por la R. de S. Nº 025-2005/SUNAT. Además, esta R. de S. señaló q08.2006 por la R. de S. Nº 261-2005/SUNAT.

Descripción

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 20/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

ión Telemática (PDT) para los agentes de percepción.

l de Aduanas que indica que para la entrega de la mercancía elo el pago del integro de la percepción del IGV correspondiente.

tibles líquidos derivados del petróleo.

pciones de IGV en lo relacionado con la designación y la exclusión de

NAT.

nes de importaciones y/o adquisición de bienes, entre otras cosas, seción son responsables solidarios con el contribuyente.

en el Inciso A) del Apéndice I de la Ley del IGV e ISC, de losn, de 12% a 10% y se excluye de este régimen a la Leche entera

la importación definitiva de bienes gravadas con el IGV, es decir,onerados o inafectos, tampoco a los importados por agentes deados al amparo de la Ley de Promoción de la Inversión en laa una lista de 428 subpartidas nacionales que se indican en un anexoo de contribuyentes no habidos o que hayan sido dados de baja del

a la adquisición de combustibles a : Andina de Combustibles S A C;C.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 21/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

claración Telemática.

e las percepciones no aplicadas y en el caso de aquellosel 50% de las operaciones totales, no será necesaria la observancia de

aplicable a los combustible, se reduce a 3 meses el plazo paray en el caso de aquellos contribuyentes cuyas operacionesno será necesaria la observancia de dicho plazo. Asimismo, sepción.

o a la designación y exclusión de agentes de percepción y al Régimenciones, adicionales a los ya designados a la fecha, que empezaran a

e dejar sin efecto la designación de agentes de percepción y nombraren desde el 1 de febrero de 2005.

gentes de percepción más.

Régimen de Percepciones del IGV.

taciones, de 10% los bienes usados pasan a 5% y los bienes

a de bienes, en el sentido de establecer que de forma alternativa a laede consignarse en el comprobantes de pago y modifican el Régimenemás incluyen al Trigo como bien sujeto al Régimen de Percepcionesión.

GV estableciendo tasas de percepción de 10% cuando se emita undo se emita un comprobante de pago que permita sustentar crédito ypodrán estar sujetos al 0.5%, el mismo que será elaborado porde 2005. En forma transitoria a partir del 1 de noviembre de 2004 sexo de la Resolución.

IGV a partir del 1 de diciembre.

a importación de bienes. Se incorpora al Régimen de Percepciones aa no habido, tenga código de estado del contribuyente baja ose encuentre afecto al IGV, nacionalice bienes usados o adquiridos ene los cuales puede hacerse efectiva la percepción incorporando el

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 22/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

ercepción del IGV.

s del IGV aplicable a la adquisición de combustibles.

UNAT dichos bienes serán sujetos de percepción en las operacionesel 15.10.2005.

rará en vigencia a partir del 01.09.2006 y no desde 01.01.2006.an las situaciones en las que no se aplica el Régimen a lasmo se añaden nuevos bienes a los que se aplicará este Régimen,turas y barnices, etc.

aplicable a la importación de bienes, se reduce a 3 meses el plazodas y en el caso de aquellos contribuyentes cuyas operaciones

no será necesaria la observancia de dicho plazo.

e el Régimen de Percepciones sólo es aplicable a los 19 bienesercepción se establece en 0.5% cuando se emita un comprobante quela percepción figure en el "Listado de clientes que podrán estar2% en los demás casos.

a la venta de bienes. En particular, se establece que dicho régimencuando en las operaciones se emita un comprobante que no permitaerá de 2%, salvo que se utilice algún medio de pago que garantice un

la finalidad de establecer la responsabilidad en el caso de los agentes

.10.2005.

duaneros con la finalidad de establecer que la entrega de lapercepción, de corresponder.

a la importación de bienes establecido por la R. de S. Nº 203- sas, una percepción a la importación de discos ópticos expresa en

l régimen de percepciones a la importación es aplicable a las2003 y cuya DSI (Declaración Simplificada de Importación) sea

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 23/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

ntas Internas, Formulario Virtual N° 697 – Versión 1.5.

as de la percepción del IGV.

las Ventas.

rpuesta por Express Cars S C R L contra la SUNAT solicitando queGV aplicables a la importación de autos usados (5%) por el IGV quee se realicen con dichos vehículos en el territorio nacional.

as de la percepción del IGV.

se efectuará la percepción cuando se despache a vehículos dee combustible en establecimientos debidamente autorizados por la

as de la percepción del IGV.

as de la percepción del IGV.

as de la percepción del IGV.

Simplificada de Importación y además señala que mediante R. de S.rcepción se determina considerando el mayor monto que resulta denúmero de unidades del bien contra el aplicar los porcentajes

Régimen de Percepciones del IGV.

as de la percepción del IGV.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 24/36

Nº 189-2004/SUNAT Nº 250-2004/SUNAT Nº 274-2004/SUNAT Nº 224-2005/SUNAT Nº 261-2005/SUNAT Nº058-2006/SUNAT Nº 102-2007/SUNAT22/08/2004 28/10/2004 10/11/2004 01/11/2005 30/12/2005 01/04/2006 29/05/2007

01/11/2004 01/11/2004 15/11/2004 01/12/2005 01/04/2006 01/04/2006 01/06/2007

8/ 9/ 10/ 11/

ar el monto de percepción del Impuesto General a las Ventasrcancías sensibles al fraude.

adas de la percepción del Impuesto General a las Ventas (IGV).

General a la Ventas y se designa y excluye agentes de percepción.

as de la percepción del IGV.

n de Percepciones del Impuesto General a las Ventas aplicable a lasincrementa el importe máximo de adquisiciones para ser consideradode más de una unidad del mismo bien.

r la regla de inaplicación de sanciones en el Régimen de

adas de la percepción del Impuesto General a las Ventas.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 25/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% a 2%

2% a 5%, 10%

0.5% o de 1% a 2% Bienes comprendidos en la subpartida nacional 1101.00.00.00

0.5% o de 1% a 2% Bienes comprendidos en las subpartidas nacionales2201.10.00.11/2202.90.00.00 y 2201.90.00.90/2202.90.00.00.

0.5% o de 1% a 2% Bienes comprendidos en la subpartida nacional 2203.00.00.000.5% o de 1% a 2% Bienes comprendidos en las subpartidas nacionales

2711.11.00.00/2711.19.00.00

0.5% o de 1% a 2% Bienes comprendidos en la subpartida nacional 2811.21.00.000.5% o de 1% a 2%

Bienes comprendidos en la subpartida nacional 3907.60.00.100.5% o de 1% a 2%

0.5% o de 1% a 2% Bienes comprendidos en la subpartida nacional 3923.50.00.000.5% o de 1% a 2% Bienes comprendidos en las subpartidas nacionales

7010.10.00.00/7010.90.40.00

0.5% o de 1% a 2% Bienes comprendidos en las subpartidas nacionales 8309.10.00.00 y8309.90.00.00

0.5% o de 1% a 2% Bienes comprendidos en las subpartidas nacionales 1001.10.10.00 /1001.90.30.00

0.5% o de 1% a 2% Bienes que sean ofertados por catalogo y cuya adquisición se efectué porconsultores y/o promotores de ventas del agente de percepción.

0.5% o de 1% a 2% 1% Bienes comprendidos en alguna de las siguientes subpartidas nacionales:3208.10.00.00/3210.00.90.00.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 26/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% o de 1% a 2% 1% Bienes comprendidos en alguna de las siguientes subpartidas nacionales:7003.12.10.00/7009.92.00.00.

0.5% o de 1% a 2% 1% Bienes comprendidos en alguna de lassiguientes subpartidas nacionales:7208.10.10.00/7217.90.00.00, 7219.11.00.00/7223.00.00.00,7225.11.00.00/7229.90.00.00, 7301.20.00.00, 7303.00.00.00/7307.99.00.00,

7312.10.10.00/7313.00.90.00, 7317.00.00.00, 7318.11.00.00/7318.29.00.00 y7323.10.00.00/7326.90.90.00.

11/

0.5% o de 1% a 2% 1% Bienes comprendidos en alguna de las siguientes subpartidas nacionales:6801.00.00.00, 6802.10.00.00, 6802.21.00.00/6803.00.00.00,6810.11.00.00/6810.99.00.00 y 6907.10.00.00/6908.90.00.00.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 27/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% o de 1% a 2% 1% Bienes comprendidos en alguna de lassiguientes subpartidas nacionales:6901.00.00.00/6906.00.00.00, 6909.11.00.00/6909.90.00.00;6910.10.00.00/6910.90.00.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las siguientes subpartidas nacionales:2001.10.00.00/2009.90.00.00.

0.5% o de 1% a 2% Sólo discos ópticos y estuches porta disco, comprendidos en alguna de lassiguientes subpartidas nacionales : 3923.10.00.00, 3923.21.00.00,3923.29.00.90, 3923.90.90.00, 4819.50.00.00 y 8523.90.90.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:0207.11.00.00/0207.60.00.00.

0.5% o de 1% a 2% Bienes comprendidos en las subpartidasnacionales:0402.10.10.00/0403.90.90.90, 0405.10.00.00/0406.90.90.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:1507.10.00.00/1514.99.00.00, 1515.21.00.00/1515.29.00.00,1516.10.00.00/1517.90.00.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:1601.00.00.00/1605.69.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:1704.10.10.00/1704.90.90.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:1806.10.00.00/1806.90.00.00

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 28/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:1902.11.00.00/1905.90.90.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:2101.11.00.00/2101.30.00.00 y 2103.10.00.00/2106.90.99.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:2402.10.00.00/2403.99.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:2523.10.00.00/2523.90.00.00.

0.5% o de 1% a 2% Sólo el mercurio, el cianuro de sodio y el cianuro de potasio comprendido enalguna de las siguientes sub partidas: 2805.40.00.00 y2837.11.10.00/2837.19.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:3003.10.00.00/3006.92.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales: 3303.00.00.00 y

3304.10.00.00/3307.90.90.000.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:3401.11.00.00/3402.90.99.00, 3404.20.00.00/3407.00.90.00

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 29/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% o de 1% a 2% Bienes comprendidos en alguna de las siguientes subpartidas nacionales:3916.10.00.00/3922.90.00.00, 3923.21.00.00 y 3923.29.90.00 (en lo nocomprendido en el ítem 19 de este anexo), 3923.40.10.00/3923.40.90.00,3924.10.10.00/3926.90.90.90.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:4006.10.00.00/4016.99.90.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:4101.20.00.00/4115.10.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:

4201.00.00.00/4206.00.90.00.

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:4301.10.00.00/4304.00.00.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:4802.10.00.00/4802.56.10.90, 4802.62.00.10/4802.62.00.90,4816.20.00.00/4818.90.00.00, 4820.10.00.00/4821.90.00.00,4823.20.00.10/4823.90.90.10.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 30/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:6401.10.00.00/6406.90.90.00

0.5% o de 1% a 2% Bienes comprendidos en alguna de las subpartidas nacionales:8201.10.00.00/8215.99.00.00

etención; 4) la efectuada por el Sector Público Nacional; 5) la de los bienes comprendidos en las partidas que se indican en el Anexo de la R. de S. que creaT.

e S. Nº 220-2004/SUNAT señaló que estas condiciones deberían verificarse al momento en que se efectúa la numeración de la DUA, además cambio la

de 3.5% para supuestos distintos a los indicados.

l 01.09.2006..

valor FOB no exceda de US $ 1,000, así como a los bienes sujetos a tráfico fronterizo.

ultiplicar un monto fijo por el número de unidades del bien contra el aplicar los porcentajes indicados al monto de la operación.

la percepción.

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 31/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

500 por comprobante cuando la comercialización se realice a granel. En el caso de los bienes de los numerales 1, 2, 3, 18 y 19 la condición se considera

nes adquiridos sea igual o inferior a S/. 100 por comprobante y tratándose de bienes del numeral 4) cuando el importe de los bienes adquiridos sea igual o

de la Bolsa de Productos e) cuando opere el SPOT y f) en el caso de retiro de bienes.

ue hasta el 30.06.2005 cuando por la operación se emita un comprobante que no permita sustentar crédito fiscal y aún cuando se realice el pago a través de

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 32/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 33/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 34/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 35/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/

7/17/2019 compendio_tasas_impositivas4

http://slidepdf.com/reader/full/compendiotasasimpositivas4 36/36

Ley Nº 29173 D. S. Nº 031-2008-EF D. S. Nº 091-2013-EF OBSERVACIONES23/12/2007 28/02/2008 14/05/2013

01/01/2008 01/03/2008 15/05/2014

13/ 14/ 14/