COMPOSICIÓN Y EVOLUCIÓN DE LA PRODUCCIÓN EN … construccion 2003.pdf · CONSTRUCCIONES ADOLFO...

128

Transcript of COMPOSICIÓN Y EVOLUCIÓN DE LA PRODUCCIÓN EN … construccion 2003.pdf · CONSTRUCCIONES ADOLFO...

COMPOSICIÓN Y EVOLUCIÓN DE LA PRODUCCIÓN EN CONSTRUCCIÓN

COMPOSICIÓN Y EVOLUCIÓN DE LA LICITACIÓN PÚBLICA

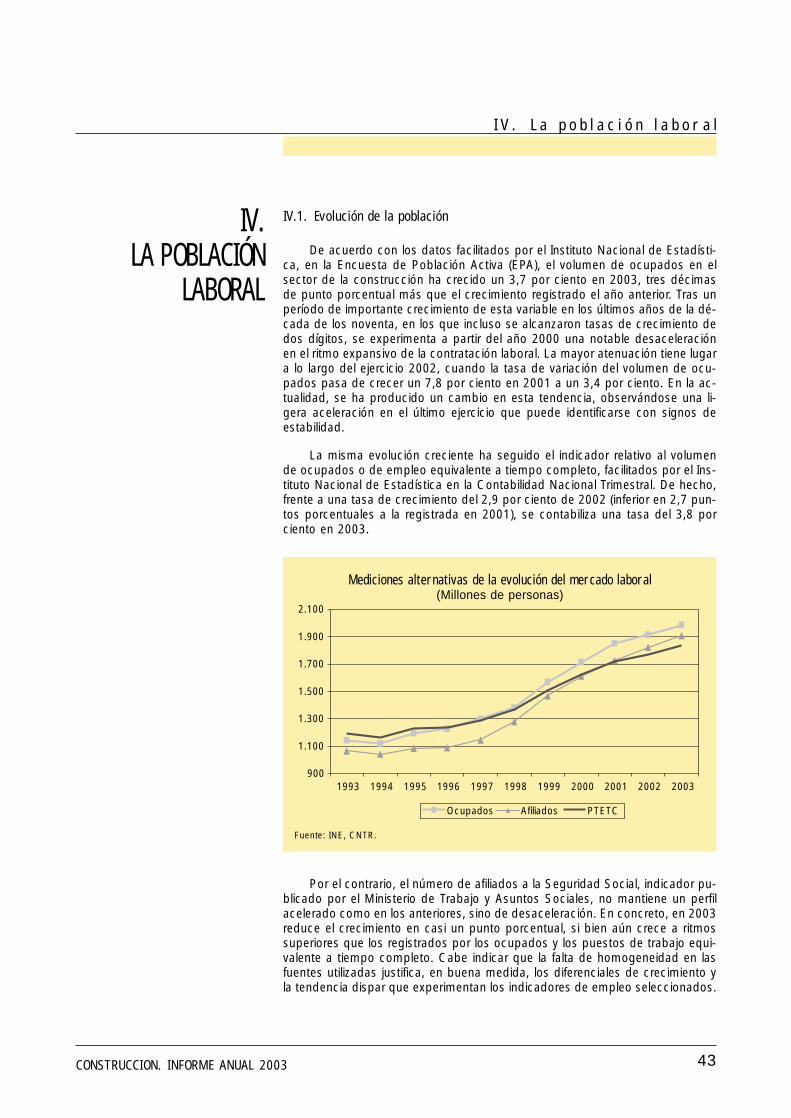

COMPOSICIÓN Y EVOLUCIÓN DE LA POBLACIÓN OCUPADA

82.40095.676

106.654119.136

131.303

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1999 2000 2001 2002 20030,01,02,03,04,05,06,07,08,09,010,0

Producción Variación en términos reales

MILL EUROS %

COMPOSICIÓN DE LA PRODUCCIÓN2003

OBRA CIVIL24,5% Residencial

32,5%

No Residencial18,3%

Rehab. ymant.24,7%

EVOLUCIÓN DE LA PRODUCCIÓN INTERNADE CONSTRUCCIÓN

18.99417.042

22.94726.236 26.807

0

5.000

10.000

15.000

20.000

25.000

30.000

1999 2000 2001 2002 2003-30

-20

-10

0

10

20

30

40

Licitación pública Variación en términos reales

MILL EUROS %

COMPOSICIÓN DE LA LICITACIÓNPÚBLICA 2003

Adm. Local24,2% Mº de

Fomento31,5%

Mº de MedioAmbiente

7,2%Resto Adm.

General3,6%

CAA33,5%

EVOLUCIÓN DE LA LICITACIÓN PÚBLICA

1.5671.716

1.850 1.913 1.985

0

500

1.000

1.500

2.000

2.500

1999 2000 2001 2002 2003

MILES%

COMPOSICIÓN DE LA POBLACIÓN OCUPADA 2003

Agricultura5,6%

Construcción11,9%

Industria18,7%

Servicios63,8%

EVOLUCIÓN DE LA POBLACIÓN OCUPADAEN CONSTRUCCIÓN

ACS, Proyectos, Obras y Construcciones, S.A.Av. Pío XII, 10228036 MADRIDTlf. 91 343.92.00www.grupoacs.comASCAN, Empresa Constructora y de Gestión, S.A.Bº la Venta (Igollo de Camargo)39608 SANTANDERTlf. 942 58.08.61ASFALTOS Y CONSTRUCCIONES ELSAN, S.A.Gobelas, 35-3728023 EL PLANTIOTlf. 91 348.41.00Santa Rita, 928210 MADRIDTlf. 91 519.59.15Arturo Soria, 336-5º28033 MADRIDTlf. 91 384.73.00CAVOSAAyala, 1028001 MADRIDTlf. 91 436.09.40www.cavosa.esCOMSA, S.A.Joaquín Bau, 2 - 1º28036 MADRIDTlf. 91 353.21.20Viriato, 47 - Edif. Numancia, 108014 BARCELONATlf. 93 366.21.00www.comsa.comCONSTRUCCIONES ADOLFO SOBRINO, S.A.Gran Vía, 81-4ª Plta.48011 BILBAO28020 MADRIDTlf. 94 401.64.46CONSTRUCCIONES SAN MARTIN, S.A.Orense, 1128020 MADRIDTlf. 91 556.04.00www.construccionessanmartin.comCONSTRUCCIONES Y PROMOCIONES COPROSA, S.A.Doctor Alfredo Martínez, 633005 OVIEDOTlf. 985 96.59.40Alberto Alcocer, 24-3º B28036 MADRIDTlf. 91 458.96.10www.coprosa.esCONSTRUCTORA PEDRALBES, S.A.Cañada Real de las Marinas, 1328042 MADRIDTlf. 91 748.23.60www.pedralbes.netCORSAN-CORVIAM CONSTRUCCIÓN, S.A.Zurbano, 7628010 MADRIDTlf. 91 452.08.00www.corsan-corviam.esDETECSA, Demoliciones Técnicas, S.A.Carretera Valencia km. 1428051 MADRIDTlf. 91 331.21.21www.detecsa.esDRAGADOS OBRAS Y PROYECTOS, S.A.Av. de Tenerife, 4-628700 S.SEBASTIÁN REYESTlf. 91 583.30.00ECISA, COMPAÑÍA GENERAL DE CONSTRUCCIONES, S.A.Av. Alfonso El Sabio, 3703001 ALICANTETlf. 96 526.25.22www.ecisa.esFERROVIAL AGROMÁN, S.A.Rivera del Loira, 4228042 MADRIDTlf. 91 300.85.00

Príncipe de Vergara, 13528002 MADRIDTlf. 91 586.25.00www.ferrovial.comFCC CONSTRUCCIÓN, S.A.Av. General Perón, 3628020 MADRIDTlf. 91 514.10.00Federico Salmón, 1328016 MADRIDTlf. 91 359.54.00www.fcc.esGUINOVART & OSHSAMas Casanovas, 46-6408025 BARCELONATlf. 93 446.66.00www.guinoshsa.comNECSO Entrecanales-Cubiertas, S.A.Av. de Europa, 18 - P.E. "La Moraleja"28108 ALCOBENDASTlf. 91 663.28.50www.necso.esOBRAS HIDRÁULICAS Y VIARIAS, S.A.Pº de la Castellana, 16728046 MADRIDTlf. 91 579.23.05OBRAS Y SERVICIOS PÚBLICOS, S.A. (OSEPSA)Victor Andrés Balaunde, 2728001 MADRIDTlf. 91 457.53.00www.osepsa.esOHL Obrascón Huarte Lain, S.A.Gobelas, 35-3728023 EL PLANTIOTlf. 91 348.41.00Santa Rita, 928210 MADRIDTlf. 91 519.59.15Arturo Soria, 336-5º28033 MADRIDTlf. 91 384.73.00www.ohl.esPECSA, Promociones, Edificios y Contratas, S.A.Goya, 47 - 6º A28001 MADRIDTlf. 91 431.38.20www.pecsa.esRODIO Cimentaciones Especiales, S.A.Pº de la Castellana, 130 - 4ª Plta.28046 MADRIDTlf. 91 562.46.10www.rodio.esSACYR, S.A.Pº de la Castellana, 83-85 – 4ª Plta.28046 MADRIDTlf. 91 545.50.00www.sacyr.comSATO Sociedad Anónima de Trabajos y ObrasArturo Soria, 336-5º28033 MADRIDTlf. 91 384.73.10TECSA, Empresa Constructora, S.A.Padre Damián, 4128036 MADRIDTlf. 91 703.76.00www.tecsa.esURBIS, S.A.General Pardiñas, 7328006 MADRIDTlf. 91 590.37.11www.urbis.esVÍAS Y CONSTRUCCIONES, S.A.Orense, 1128020 MADRIDTlf. 91 417.98.00www.vycsa.es

EMPRESAS ASOCIADAS DIRECTORIO

PresidenteEnrique de Aldama y Miñón

Director GerenteJulián Núñez [email protected]

Adjunto a la PresidenciaPedro González-Haba González

Departamento Jurídico y Socio LaboralJavier Montero [email protected]

Departamento de Tecnología y SeguridadRicardo Cortés Sanchez

Departamento de EconomíaJosé Mª Duelo [email protected]

Departamento de AdministraciónJavier Navarro Cimiano

Departamento de ComunicaciónPaloma Tello [email protected]

Grupo ExportadorAlicia Revenga Martínez de Pazos

PRINCIPALES INDICADORES NACIONALES DEL SECTOR DE LA CONSTRUCCIÓN

Indicador Fuente Período acumulado Dato

% var. corr.s/per. acum.año anterior

% var. const.s/per. acum.año anterior

DEMANDA PÚBLICA

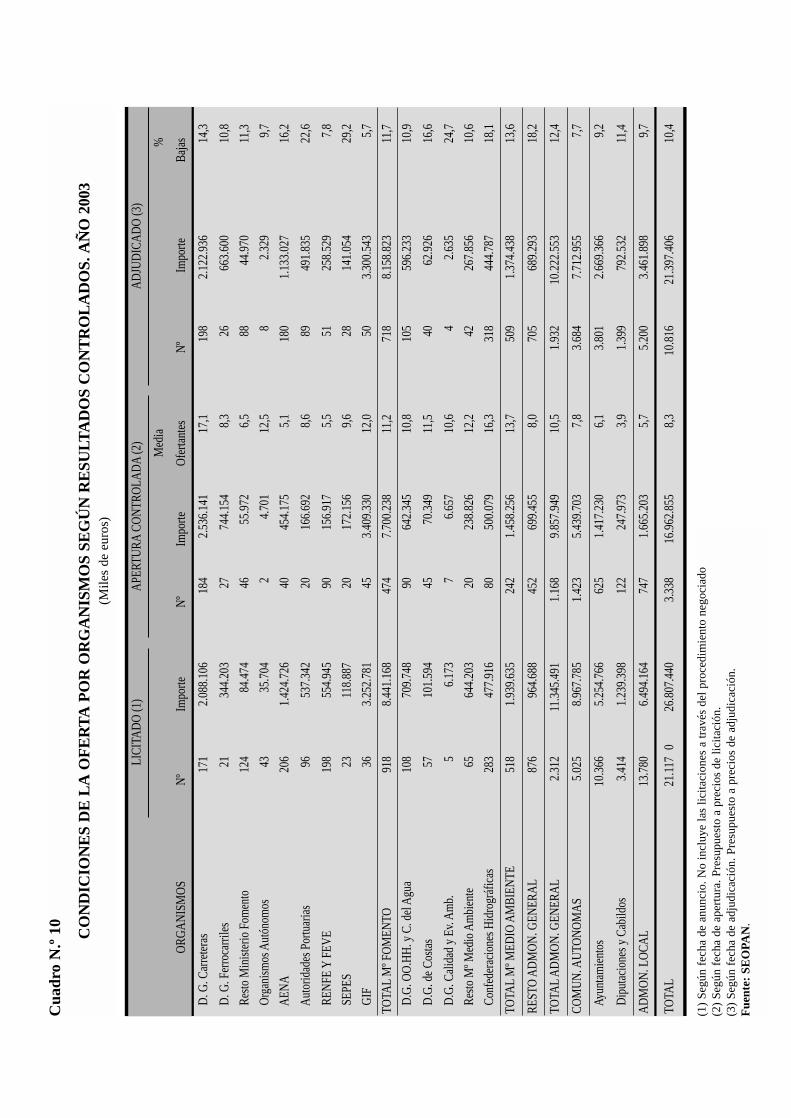

Licitación pública por fecha de anuncio (M. EUROS) BOE y Otros Enero-Diciembre 26.807,44 2,2 -2,2- Edificación (2003) / (2002) 8.859,23 14,9 10,0- Obra civil 17.948,21 -3,1 -7,3

Promedio de bajas máximas (%) (a) SEOPAN Ene - dic 03 18,2 - 2,8 p.p.Promedio de ofertantes (a) SEOPAN Ene - dic 03 8,3 - -1,2Bajas de adjudicación (%) (b) SEOPAN Ene - dic 03 10,4 - 0,8 p.p.

VIVIENDA

Proyectos visados ( Libres y protegidas ) (*) (miles) DGVAyU Ene - dic 03 686,3 - 10,2Viviendas iniciadas (*) (miles) DGVAyU Ene - dic 03 622,2 - 14,6Viviendas terminadas (*) (miles) DGVAyU Ene - dic 03 506,3 - -2,6Viviendas en construcción (miles) DGPyC Ene - sep 03 1.419,6 - 5,1Visados obra nueva (COAAT) M. Fomento Ene - dic 03

- viviendas (miles) 636,3 - 21,4- viviendas (miles m2) 102.967,8 - 19,9- otros usos (miles m2) 23.205,0 - 8,0

Visados ampliación o reforma (M. EUROS) M. Fomento Ene - dic 03 3.614,2 12,5 10,1Certificación fin de obra: vivienda (miles) M. Fomento Ene - dic 03 459,1 - 7,6

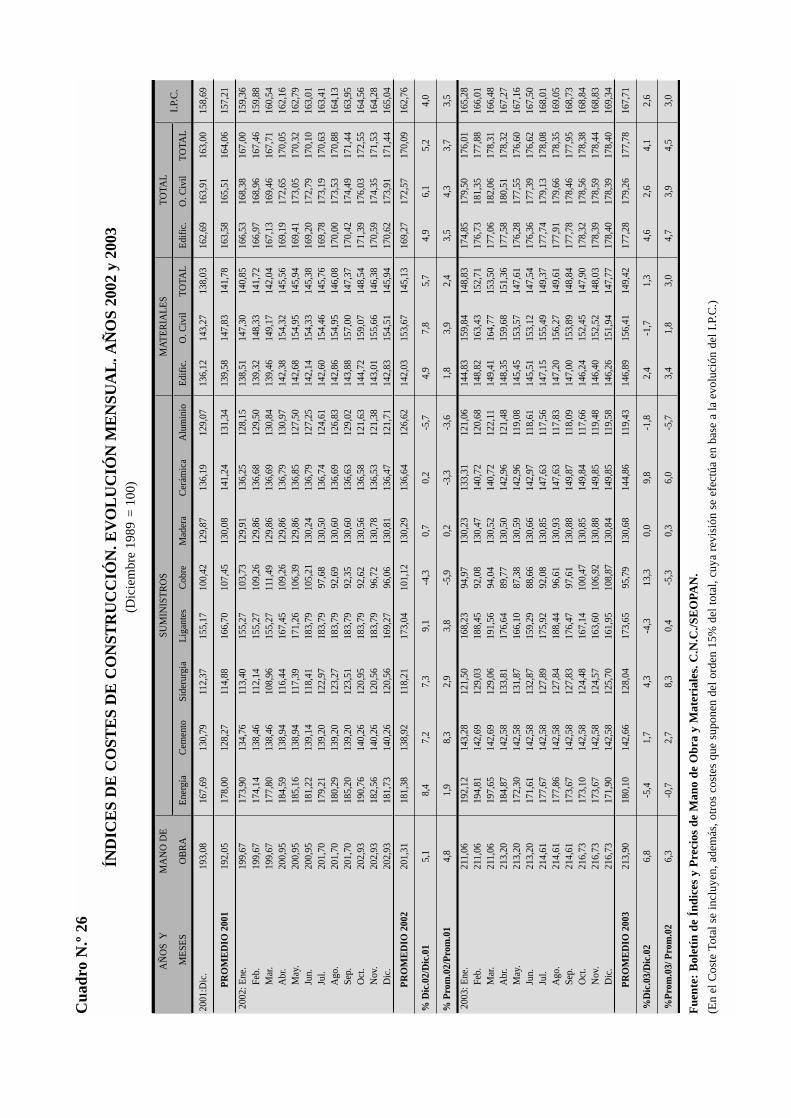

COSTES Y CONSUMO DE MATERIALES

Indice total de costes construcción (1990 =100) M. Fomento Ene - dic 03 148,8 - 2,2- Edificación 146,9 - 2,2- Ingeniería Civil 156,3 - 2,4

Consumo aparente de cemento (m. Tm) (*) OFICEMEN Ene - dic 03 46.242,3 - 4,8Consumo aparente de sider. largos (m. Tm) UNESID Ene - mar 03 2.332,7 - 10,6

EMPLEO

Población activa en construción (miles) EPA I - IV Trim 03 2.180,4 - 3,2Población ocupada en construcción (miles) EPA I - IV Trim 03 1.984,6 - 3,7Paro estimado en construcción (miles) EPA I - IV Trim 03 195,8 - -2,0Paro registrado en construcción (miles) INEM Ene - dic 03 181,4 - 6,2Afiliados en alta laboral S.S.construcción (miles) MTAS Ene - dic 03 1.907,2 - 4,6

ENCUESTAS DE COYUNTURA

Indic. Sintético de Const. Ajustado (1975=100) DGPyC Ene - dic 03 239,8 - 1,6Nivel de producción construcción MCyT Ene - dic 03 8,8 - -1,0 p.Nivel de la Cartera de Pedidos MCyT Ene - dic 03 20,2 - 7,7 p.Indice de Clima en el S. Construcción (ICC) MCyT Ene - dic 03 9,6 - 2,6 p.Encuesta coyuntural industr.de la constr. (ECIC) (1) M. Fomento I - IV Trim 03- Nueva contratación (M. EUROS)

- Edificación 31.837,51 9,1 9,2- Ingeniería civil 23.960,61 17,9 15,3- Total 55.798,12 12,7 10,3

- Trabajos realizados (M. EUROS)- Edificación 32.122,05 6,6 4,4- Ingeniería civil 19.381,72 5,4 3,0- Total 51.503,77 6,1 3,9

CONTABILIDAD NACIONAL (M. EUROS)

PIB pm INE I-IV Trim 03 743.046 6,7 2,4FBCF Total INE I-IV Trim 03 189.858 8,3 3,0FBCF Construcción INE I-IV Trim 03 112.867 10,0 3,7VAB Construcción INE I-IV Trim 03 67.277 11,4 3,6

(1): Por estar realizando un cambio de base para la adaptación al Reglamento (CE) 1165/98 del Consejo y 588/2001 de la Comisión, durante 2003 sólo se publicará el desglose entre edificación e I. Civil

(1) Si el descenso supera el 1%. (2) si el crecimiento varía entre el -1 y el 3%. (3) si el crecimiento supera el 3%. (a): Por fecha de apertura de ofertas; (b): Por fecha de la adjudicación.

CONSTRUCCION. INFORME ANUAL 2003 1

3

5579

11

1717 19

232324282940

434345

47

515155

59

IndicePRESENTACION

I. MARCO GENERALI.1. Introducción: El contexto internacional y la economía españolaI.2. Análisis de la DemandaI.3. Análisis de la OfertaI.4. Cifras macroeconómicas de la industria española de la construcción

en 2003

II. COMPORTAMIENTO DE LA ACTIVIDAD EN LA INDUSTRIA DE LA CONSTRUCCIÓN ENESPAÑAII.1. Indicadores de actividadII.2. Nivel de actividad

III. EL MERCADO DE LA CONSTRUCCIÓNIII.1. Indicadores de contrataciónIII.2. El mercado de la viviendaIII.3. El mercado de la edificación no residencialIII.4. El mercado público: Análisis a través de la licitación públicaIII.5. La exportación de construcción

IV. LA POBLACIÓN LABORALIV.1. Evolución de la poblaciónIV.2. La productividad

V. COSTES Y PRECIOS

VI. EL MERCADO DE LA CONSTRUCCIÓN EN LA UNIÓN EUROPEAVI.1. Introducción: Marco general de la economía europeaVI.2. El mercado de la construcción en Europa

ANEJO ESTADÍSTICO

CONSTRUCCION. INFORME ANUAL 2003 3

PRESENTACIÓNEl crecimiento real del PIB español a lo largo de 2003 –según datos pro-

porcionados por la Contabilidad Nacional Trimestral– ha sido del 2,4 por cien-to, superior en cuatro décimas de punto al que tuvo lugar en 2002, con unaclara componente de dinamismo.

Ello ha tenido lugar en un entorno prácticamente estacionario en la zonadel euro (crecimiento del 0,4 por ciento en 2003) y algo más dinámico en el con-junto de la Unión Europea (0,6 por ciento).

Esta situación ha supuesto un diferencial marcadamente positivo que con-solidó, un año más, el avance en el proceso de convergencia real.

El perfil evolutivo del ejercicio 2003 se mostró acelerado, con tasas trimes-trales de crecimiento interanual del 2,2; 2,3; 2,4 y 2,7 por ciento para los cua-tro trimestres sucesivos del año.

SEOPAN ha estimado la facturación interior de la industria española de laconstrucción en 131 mil millones de euros, lo que ha supuesto una variación in-teranual positiva, en términos constantes, del 3,9 por ciento, 1,5 puntos másque la economía nacional y algo inferior a la tasa que se puso de manifiesto du-rante 2002 (4,6 por ciento).

La Contabilidad Nacional del INE ha dado a conocer crecimientos muy sim-ilares (3,7 por ciento del lado de la Formación Bruta de Capital Fijo y 3,6 porciento en términos del VAB sectorial).

Es destacable el hecho de que la Federación de la Industria Europea de laConstrucción (FIEC), en su Boletín Estadístico n.º 47 sitúa la producción es-pañola en construcción en 2003 como la segunda por países pertenecientes ala Unión Europea, inmediatamente después de Alemania (208 mil millones deeuros), lo que constituye una muestra clara del dinamismo de la industria es-pañola de la construcción que, hace tan sólo cuatro años ocupaba el quintopuesto en el ranking de la UE.

Circunstancias complementarias dignas de mención, entre las que hantenido lugar a lo largo de 2003, son las siguientes:

– La promulgación de un número importante de leyes, entre las que desta-can:

– la de medidas urgentes de liberalización en el sector inmobiliario ytransportes,

– la de concesión de obras públicas, que se ha incorporado como unnuevo Título V de la ley de contratos de las Administraciones Públi-cas,

– la del sector ferroviario,

– la de prestación de servicios de los puertos de interés general,

– la de disposiciones específicas en materia de Seguridad Social,

– la General Tributaria y

– la de reforma del marco normativo de la prevención de riesgos labo-rales.

En lo que respecta al mercado internacional de la construcción se han man-tenido cifras similares a las del año pasado en facturación (3.200 millones deeuros), habiendo aumentado el volumen de la contratación exterior hasta los2.900 millones de euros.

Las favorables perspectivas de la economía española, junto con las previ-siones contenidas en el Programa de Estabilidad, permiten apuntar a una evolu-ción sostenida, a medio plazo del sector español de la construcción, con crec-imientos anuales uniformemente sostenidos y coincidentes en la práctica conlos de la economía española. A ello contribuirá el desarrollo de las actuacionesaún pendientes tanto del Plan de Infraestructuras del Transporte del Ministeriode Fomento como del Plan Hidrológico Nacional del Ministerio de Medio Am-biente.

Madrid, mayo de 2004

P r e s e n t a c i ó n

CONSTRUCCION. INFORME ANUAL 20034

I.1. Introducción: El contexto internacional y la economía española

Un primer análisis sobre la evolución que ha experimentado la economíanacional permite afirmar como, a pesar de la agitación que ha caracterizado elpanorama político internacional, la economía española mantiene ritmos de cre-cimiento notables. De hecho, con un valor de más de 743.000 millones de eurospara el año 2003, el crecimiento del Producto Interior Bruto nacional situó sutasa promedio en el 2,4 por ciento con respecto a los valores alcanzados en2002. Tal porcentaje se encuentra sustancialmente por encima de la tasa decrecimiento del PIB de la zona del euro, situándose en torno al 0,4 por cientoen el mismo año. Queda patente, por tanto, un claro diferencial de crecimientoque otorga a España un papel protagonista en el contexto internacional euro-peo, donde puede estimarse un cierto estancamiento de la actividad a lo largode 2003.

El proceso de contención del crecimiento que atravesó Estados Unidos yque desembocó en una considerable reducción de las expectativas de los agen-tes económicos vino simultaneado por una atenuación de la actividad econó-mica a escala mundial. Según los últimos datos disponibles, la economía esta-dounidense parece haber recuperado importantes niveles de crecimiento queconfiguran un escenario económico internacional menos adverso e inestableque en períodos anteriores. En este marco, Estados Unidos se perfila como elprincipal motor de la economía mundial, aportando un dinamismo adicional enlas economías europeas que previsiblemente eleve el crecimiento del conjuntodel área hasta el 1,7 por ciento en 2004.

La senda de recuperación económica que ha iniciado la primera economíamundial, la estadounidense, viene avalada por la evolución positiva y de ciertaintensidad de los principales indicadores macroeconómicos. Por una parte, elconsumo privado mantiene un dinamismo notable y la inversión recupera el te-rreno perdido en años anteriores, tanto en su componente de bienes de equi-po como en la construcción.

Una de las economías que en la actualidad se plantea como firme candi-data a ser otra de las locomotoras de la economía mundial es la japonesa. Elcreciente volumen de exportaciones, destinadas principalmente a Estados Uni-dos y China, se refleja en el también creciente volumen de la inversión. En este

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 5

I.MARCO GENERAL

PIB España PIB Zona del Euro

Millones de Tasa variación Millones de Tasa variación euros real euros real

2000 609.732 4,2 6.576.100 3,5

2001 653.289 2,8 6.842.600 1,6

2002 696.208 2,0 7.073.300 0,9

2003 743.046 2,4 7.254.000 0,4

Fuente: INE, Contabilidad Nacional Trimestral; Eurostat.

Comparativa de la evolución anual del PIB nacional y de la Zona del Euro

marco, el consumo privado del país nipón muestra un considerable ritmo de as-censo, que podría verse impulsado por la recuperación del mercado laboral.

Retomando el caso particular de la economía española, el aumento del Pro-ducto Interior Bruto para el conjunto del año 2003 estimado por el Instituto Na-cional de Estadística en un 2,4 por ciento, cuatro décimas superior al compu-tado en el ejercicio anterior, ha tenido en parte sustancial su origen en elfortalecimiento de la demanda interna, que elevó su tasa de variación hasta el3,2 por ciento. Un factor adicional, que respalda el fortalecimiento citado, es elfuerte incremento que ha experimentado la formación bruta de capital fijo en lapartida destinada a bienes de equipo, donde el ritmo de crecimiento anual hapasado de una tasa negativa del 5,4 por ciento a una positiva del 1,9 por cien-to. Paralelamente, el gasto en consumo final nacional crece tres décimas depunto porcentual más que en el año 2002 tras alcanzar en el ejercicio anteriorun ritmo de crecimiento del 3,0 por ciento.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 20036

En lo relativo al saldo exterior, su contribución neta al crecimiento agre-gado de 2003 es más negativo que en el año precedente, como conse-cuencia del mayor impulso observado en las importaciones que en las ex-portaciones.

Uno de los indicadores más representativos de la actividad económicaes el que hace referencia al empleo. A grandes rasgos, se puede estimar uncomportamiento relativamente positivo del mercado de trabajo, ya que el año2003 ha finalizado con una moderada aceleración del ritmo de crecimientode los ocupados en España. Cabe destacar, cómo la creación del mayor nú-mero de puestos de trabajo se ha concentrado en el sector de la construc-ción y en los servicios, aunque en menor cuantía, en términos relativos, enel segundo.

Estados Unidos Japón Zona Euro España

2002 2,1 -0,3 0,9 2,0

2003 3,1 2,7 0,4 2,4

Fuente: Contabilidad Nacional Trimestral (INE), Eurostat, OCDE.

Comparativa del crecimiento económico por grandes áreas geográficas(Tasas de variación en términos reales y en porcentajes)

Gasto en consumo final nacional Formación Bruta de Capital FijoExportaciones Importaciones

Total Hogares ISFLSH AAPP Total Bienes Construc- OtrosEquipo ción

2002 3,0 2,6 4,2 4,4 1,1 -5,4 4,2 2,6 0,0 1,8

2003 3,3 3,0 2,4 4,6 3,2 1,9 3,7 2,8 4,0 6,7

Fuente: Contabilidad Nacional Trimestral (INE). Series corregidas de efectos estacionales y de calendario.Nota: ISFLSH (Instituciones Sin Fines de Lucro al Servicio de los Hogares).

Evolución de los componentes de la Demanda(Tasas de variación en términos reales y en porcentajes)

En un entorno de dinamismo y desde una perspectiva sectorial, la cons-trucción se mantiene como uno de los pilares de la economía española. Dosindicadores dan muestra de tal afirmación. Por una parte, el incremento dela actividad económica en este sector ha experimentado una tasa de creci-miento del 3,6 por ciento en 2003, lo que supone una suave desaceleraciónen el ritmo expansivo con respecto a años anteriores; no obstante, la cons-trucción se mantiene aún como el segmento de actividad más dinámico delpanorama nacional. Por otra parte, y confirmando el papel protagonista dela construcción, el peso de la misma sobre el total de la economía se elevaa un 9,1 por ciento. Tras un período de fuertes oscilaciones en el sector dela construcción, el valor añadido bruto del mismo mantiene niveles de creci-miento comparativamente más estables y por encima del VAB total de la eco-nomía. La ligera desaceleración que presentan los niveles expansivos apun-ta hacia la convergencia entre ambas variables, sin embargo, el diferencial semantiene a favor de la actividad económica asociada a la construcción.

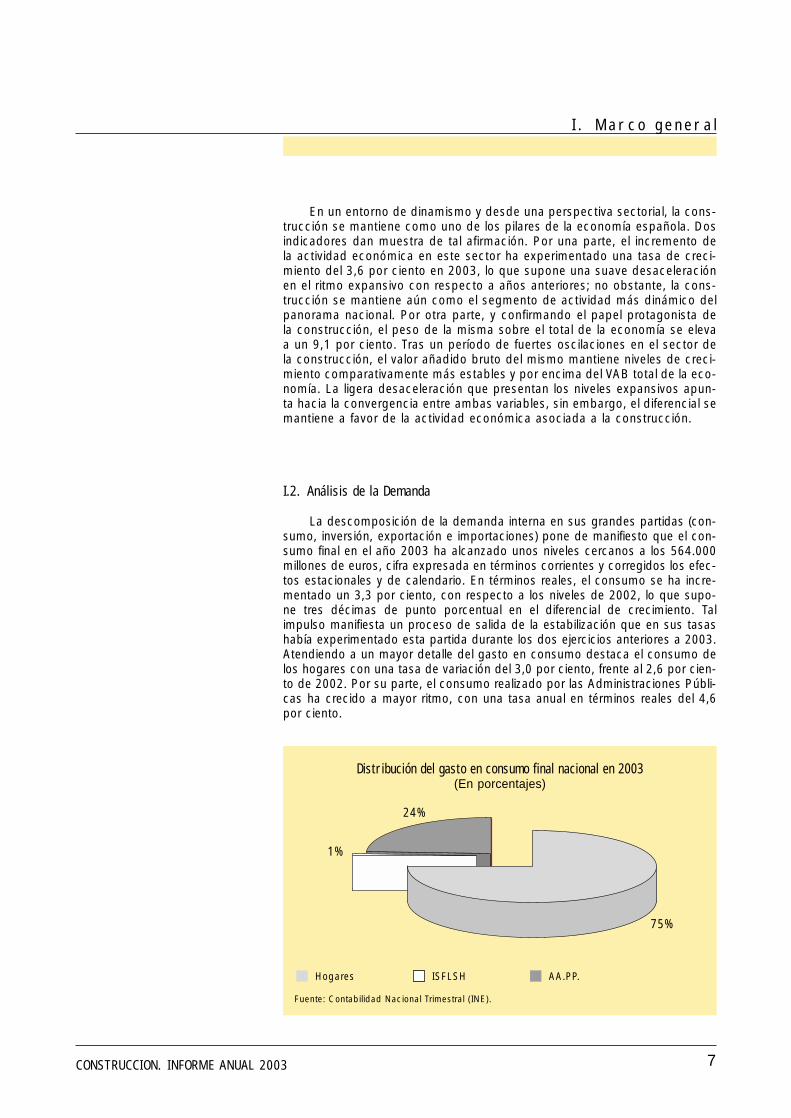

I.2. Análisis de la Demanda

La descomposición de la demanda interna en sus grandes partidas (con-sumo, inversión, exportación e importaciones) pone de manifiesto que el con-sumo final en el año 2003 ha alcanzado unos niveles cercanos a los 564.000millones de euros, cifra expresada en términos corrientes y corregidos los efec-tos estacionales y de calendario. En términos reales, el consumo se ha incre-mentado un 3,3 por ciento, con respecto a los niveles de 2002, lo que supo-ne tres décimas de punto porcentual en el diferencial de crecimiento. Talimpulso manifiesta un proceso de salida de la estabilización que en sus tasashabía experimentado esta partida durante los dos ejercicios anteriores a 2003.Atendiendo a un mayor detalle del gasto en consumo destaca el consumo delos hogares con una tasa de variación del 3,0 por ciento, frente al 2,6 por cien-to de 2002. Por su parte, el consumo realizado por las Administraciones Públi-cas ha crecido a mayor ritmo, con una tasa anual en términos reales del 4,6por ciento.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 7

Distribución del gasto en consumo final nacional en 2003(En porcentajes)

75%

1%

24%

Hogares ISFLSH AA.PP.

Fuente: Contabilidad Nacional Trimestral (INE).

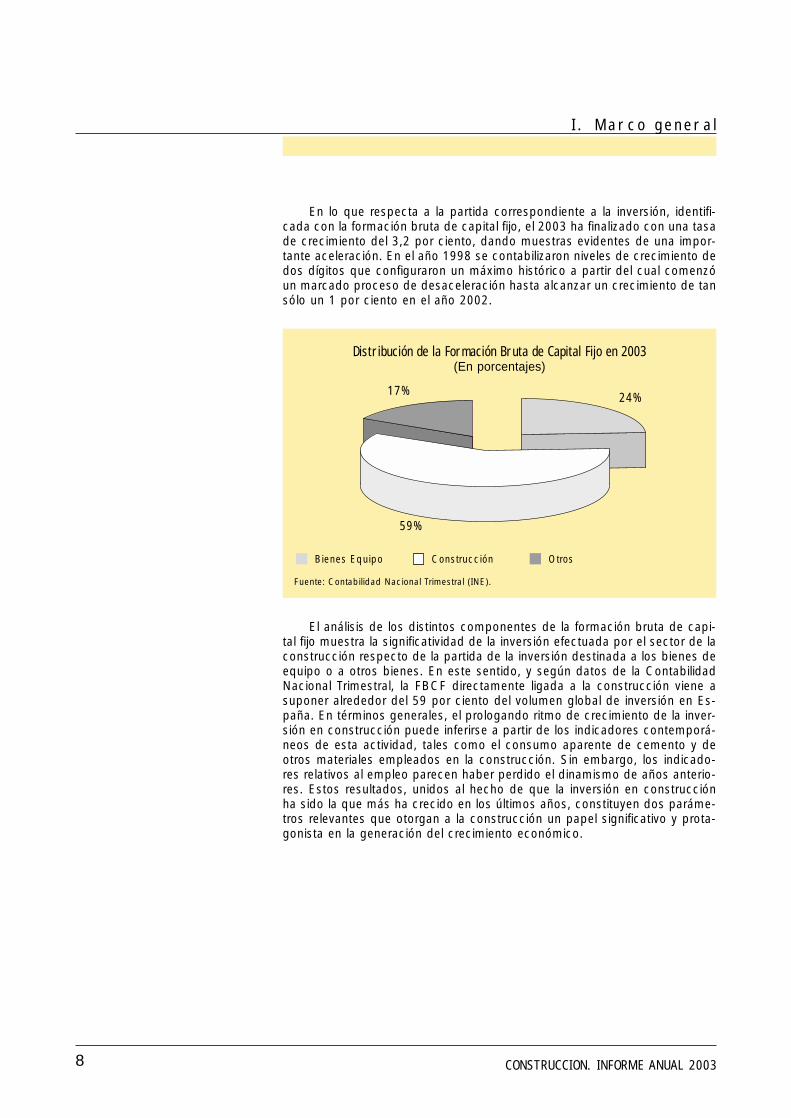

En lo que respecta a la partida correspondiente a la inversión, identifi-cada con la formación bruta de capital fijo, el 2003 ha finalizado con una tasade crecimiento del 3,2 por ciento, dando muestras evidentes de una impor-tante aceleración. En el año 1998 se contabilizaron niveles de crecimiento dedos dígitos que configuraron un máximo histórico a partir del cual comenzóun marcado proceso de desaceleración hasta alcanzar un crecimiento de tansólo un 1 por ciento en el año 2002.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 20038

El análisis de los distintos componentes de la formación bruta de capi-tal fijo muestra la significatividad de la inversión efectuada por el sector de laconstrucción respecto de la partida de la inversión destinada a los bienes deequipo o a otros bienes. En este sentido, y según datos de la ContabilidadNacional Trimestral, la FBCF directamente ligada a la construcción viene asuponer alrededor del 59 por ciento del volumen global de inversión en Es-paña. En términos generales, el prologando ritmo de crecimiento de la inver-sión en construcción puede inferirse a partir de los indicadores contemporá-neos de esta actividad, tales como el consumo aparente de cemento y deotros materiales empleados en la construcción. Sin embargo, los indicado-res relativos al empleo parecen haber perdido el dinamismo de años anterio-res. Estos resultados, unidos al hecho de que la inversión en construcciónha sido la que más ha crecido en los últimos años, constituyen dos paráme-tros relevantes que otorgan a la construcción un papel significativo y prota-gonista en la generación del crecimiento económico.

Distribución de la Formación Bruta de Capital Fijo en 2003(En porcentajes)

24%

59%

17%

Bienes Equipo Construcción Otros

Fuente: Contabilidad Nacional Trimestral (INE).

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 9

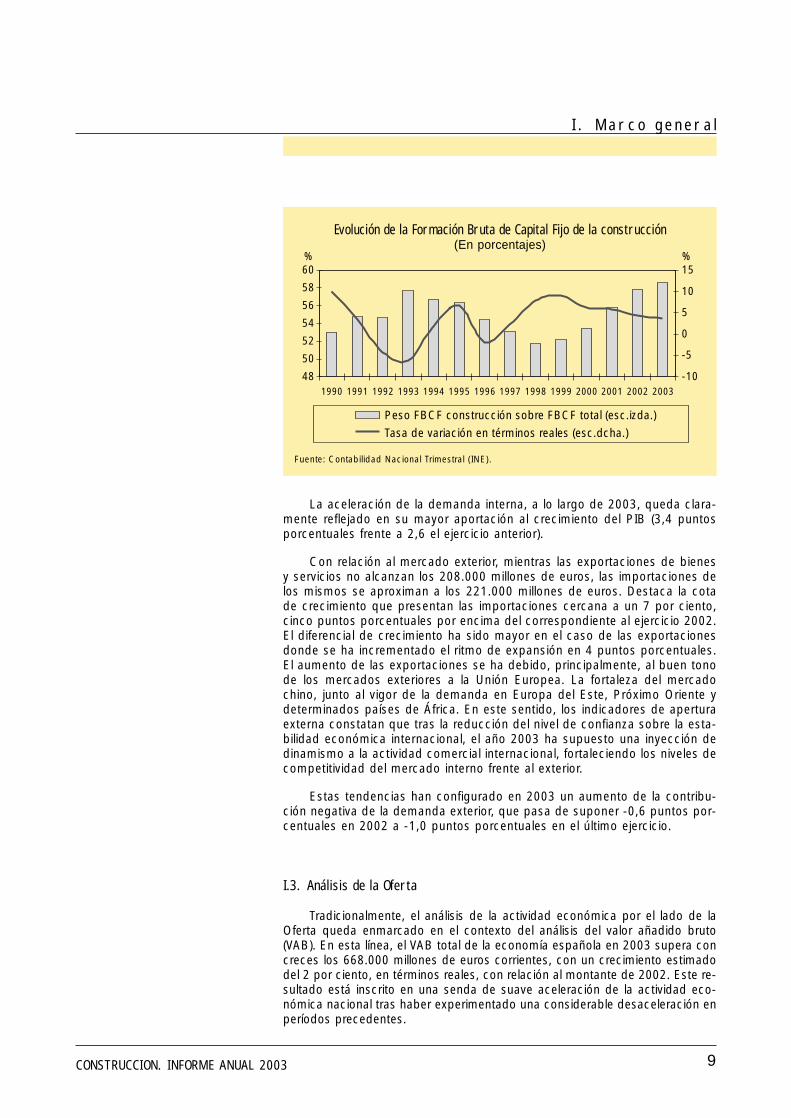

La aceleración de la demanda interna, a lo largo de 2003, queda clara-mente reflejado en su mayor aportación al crecimiento del PIB (3,4 puntosporcentuales frente a 2,6 el ejercicio anterior).

Con relación al mercado exterior, mientras las exportaciones de bienesy servicios no alcanzan los 208.000 millones de euros, las importaciones delos mismos se aproximan a los 221.000 millones de euros. Destaca la cotade crecimiento que presentan las importaciones cercana a un 7 por ciento,cinco puntos porcentuales por encima del correspondiente al ejercicio 2002.El diferencial de crecimiento ha sido mayor en el caso de las exportacionesdonde se ha incrementado el ritmo de expansión en 4 puntos porcentuales.El aumento de las exportaciones se ha debido, principalmente, al buen tonode los mercados exteriores a la Unión Europea. La fortaleza del mercadochino, junto al vigor de la demanda en Europa del Este, Próximo Oriente ydeterminados países de África. En este sentido, los indicadores de aperturaexterna constatan que tras la reducción del nivel de confianza sobre la esta-bilidad económica internacional, el año 2003 ha supuesto una inyección dedinamismo a la actividad comercial internacional, fortaleciendo los niveles decompetitividad del mercado interno frente al exterior.

Estas tendencias han configurado en 2003 un aumento de la contribu-ción negativa de la demanda exterior, que pasa de suponer -0,6 puntos por-centuales en 2002 a -1,0 puntos porcentuales en el último ejercicio.

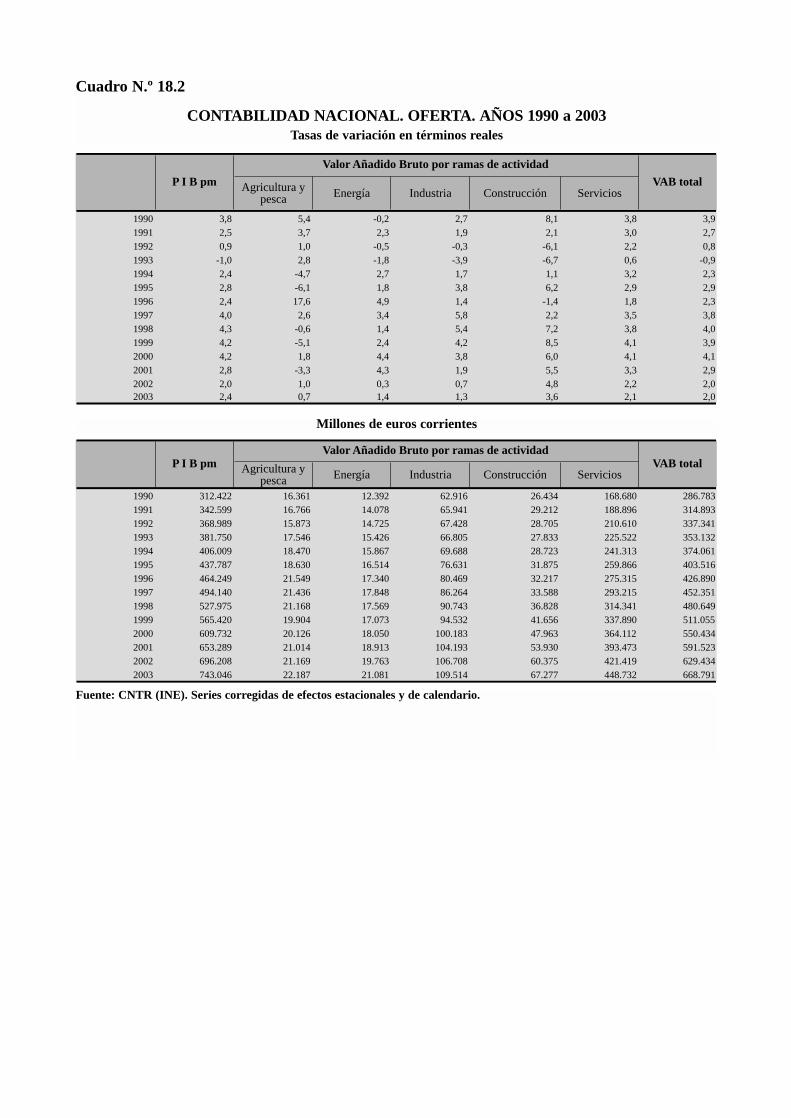

I.3. Análisis de la Oferta

Tradicionalmente, el análisis de la actividad económica por el lado de laOferta queda enmarcado en el contexto del análisis del valor añadido bruto(VAB). En esta línea, el VAB total de la economía española en 2003 supera concreces los 668.000 millones de euros corrientes, con un crecimiento estimadodel 2 por ciento, en términos reales, con relación al montante de 2002. Este re-sultado está inscrito en una senda de suave aceleración de la actividad eco-nómica nacional tras haber experimentado una considerable desaceleración enperíodos precedentes.

48

50

52

54

56

58

60

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

-10

-5

0

5

10

15

Peso FBCF construcción sobre FBCF total (esc.izda.)

Tasa de variación en términos reales (esc.dcha.)

% %

Evolución de la Formación Bruta de Capital Fijo de la construcción(En porcentajes)

Fuente: Contabilidad Nacional Trimestral (INE).

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 200310

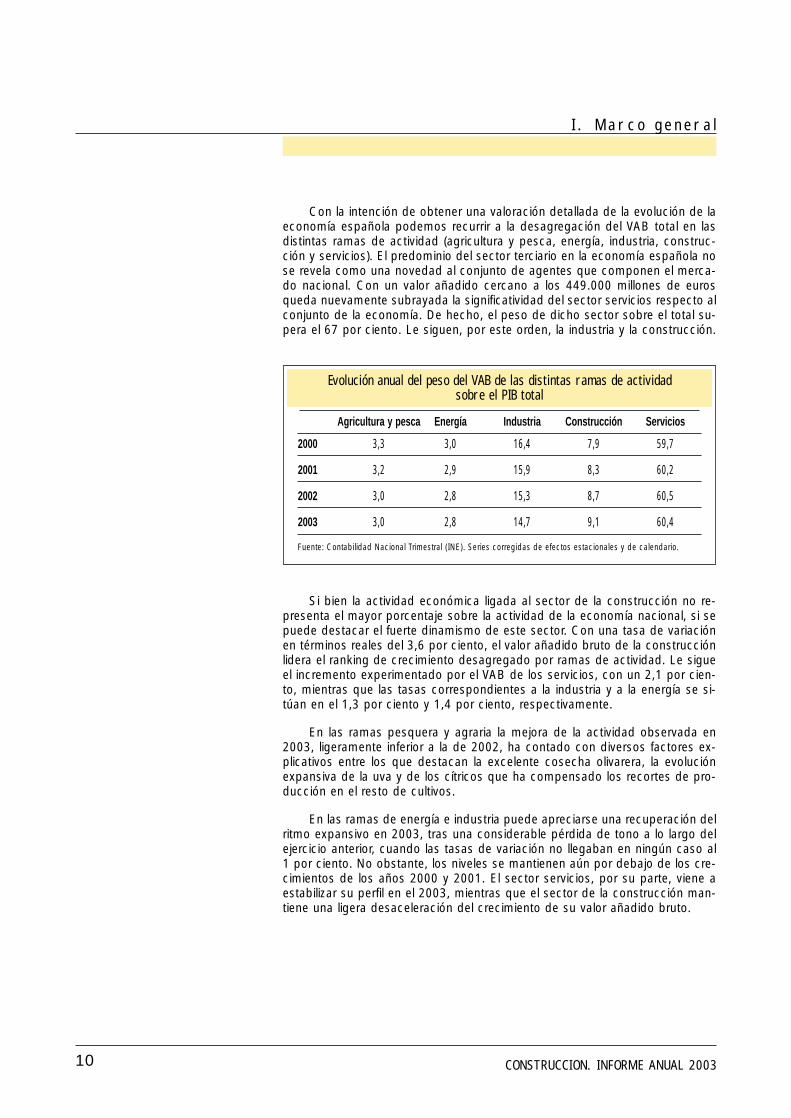

Con la intención de obtener una valoración detallada de la evolución de laeconomía española podemos recurrir a la desagregación del VAB total en lasdistintas ramas de actividad (agricultura y pesca, energía, industria, construc-ción y servicios). El predominio del sector terciario en la economía española nose revela como una novedad al conjunto de agentes que componen el merca-do nacional. Con un valor añadido cercano a los 449.000 millones de eurosqueda nuevamente subrayada la significatividad del sector servicios respecto alconjunto de la economía. De hecho, el peso de dicho sector sobre el total su-pera el 67 por ciento. Le siguen, por este orden, la industria y la construcción.

Si bien la actividad económica ligada al sector de la construcción no re-presenta el mayor porcentaje sobre la actividad de la economía nacional, si sepuede destacar el fuerte dinamismo de este sector. Con una tasa de variaciónen términos reales del 3,6 por ciento, el valor añadido bruto de la construcciónlidera el ranking de crecimiento desagregado por ramas de actividad. Le sigueel incremento experimentado por el VAB de los servicios, con un 2,1 por cien-to, mientras que las tasas correspondientes a la industria y a la energía se si-túan en el 1,3 por ciento y 1,4 por ciento, respectivamente.

En las ramas pesquera y agraria la mejora de la actividad observada en2003, ligeramente inferior a la de 2002, ha contado con diversos factores ex-plicativos entre los que destacan la excelente cosecha olivarera, la evoluciónexpansiva de la uva y de los cítricos que ha compensado los recortes de pro-ducción en el resto de cultivos.

En las ramas de energía e industria puede apreciarse una recuperación delritmo expansivo en 2003, tras una considerable pérdida de tono a lo largo delejercicio anterior, cuando las tasas de variación no llegaban en ningún caso al1 por ciento. No obstante, los niveles se mantienen aún por debajo de los cre-cimientos de los años 2000 y 2001. El sector servicios, por su parte, viene aestabilizar su perfil en el 2003, mientras que el sector de la construcción man-tiene una ligera desaceleración del crecimiento de su valor añadido bruto.

Agricultura y pesca Energía Industria Construcción Servicios

2000 3,3 3,0 16,4 7,9 59,7

2001 3,2 2,9 15,9 8,3 60,2

2002 3,0 2,8 15,3 8,7 60,5

2003 3,0 2,8 14,7 9,1 60,4

Fuente: Contabilidad Nacional Trimestral (INE). Series corregidas de efectos estacionales y de calendario.

Evolución anual del peso del VAB de las distintas ramas de actividad sobre el PIB total

I.4. Las cifras macroeconómicas de la industria española de la construcciónen 2003

Atendiendo a los datos disponibles del marco input-output de la economíaespañola (1995 a 1998)1 y de la Contabilidad Nacional Trimestral (1995 a 2003),se han estimado para el año 2003 las cifras más relevantes del sector.

Un año más, cabe indicar2 la inclusión en este marco del concepto de re-empleo o intra-consumo. Según el Instituto Nacional de Estadística3 (INE), talconcepto se corresponde con el valor de la producción de una Unidad de Ac-tividad Económica local (UAE local) que posteriormente ha sido incluida en elproceso de producción de otra UAE local, independientemente de que ambasunidades pertenezcan a una misma unidad institucional o rama de actividad.

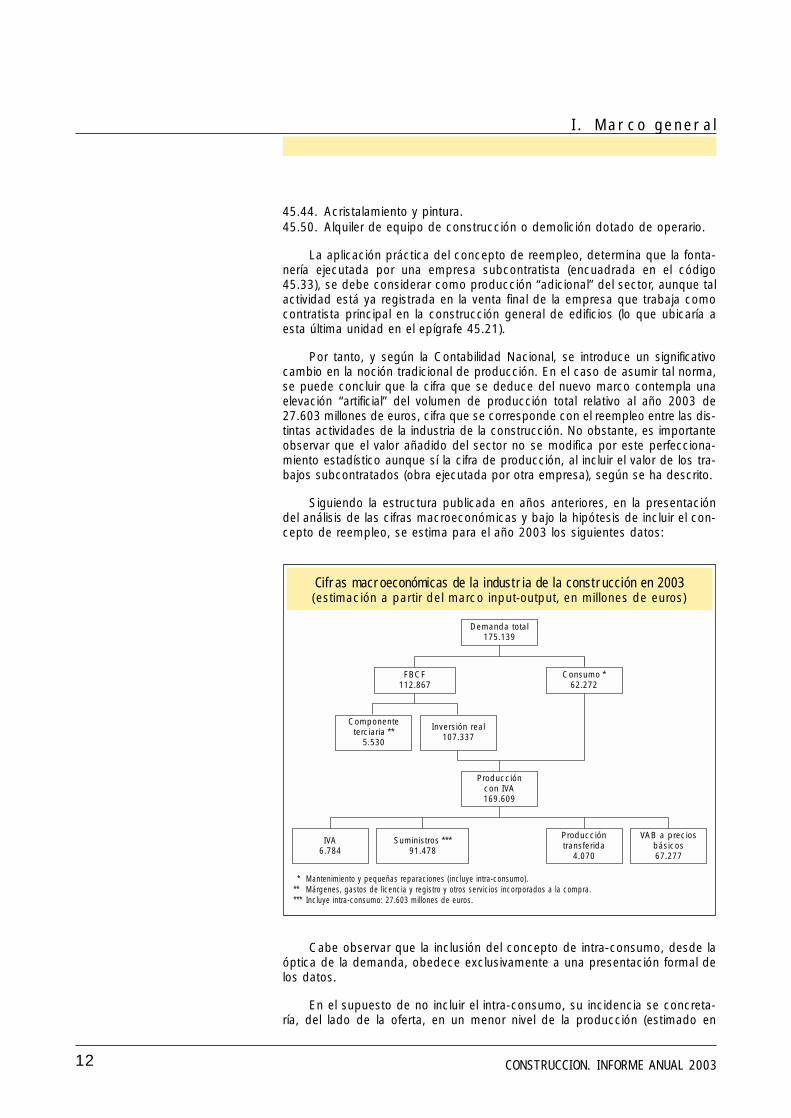

Según la vigente Clasificación Nacional de Actividades Económicas del año1993 (CNAE-93), el código correspondiente al sector de la construcción sepuede desglosar en los siguientes epígrafes:

45.11. Demolición y movimiento de tierras.45.12. Perforaciones y sondeos.45.21. Construcción general de edificios y obras singulares de ingeniería civil.45.22. Construcción de cubiertas y estructuras de cerramiento.45.23. Construcción de autopistas, carreteras, campos de aterrizaje, vías fé-

rreas y centros deportivos.45.24. Obras hidráulicas.45.25. Otras construcciones especializadas (armazones, estructuras metálicas,

cimentaciones, pilotaje...).45.31. Instalaciones eléctricas.45.32. Aislamiento térmico, acústico y antivibratorio.45.33. Fontanería e instalación de climatización.45.34. Otras instalaciones de edificios y obras.45.41. Revocamiento.45.42. Instalaciones de carpintería.45.43. Revestimiento de suelos y paredes.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 11

PIB Valor Añadido Bruto por ramas de actividad VAB Total

Agric. y pesca Energía Industria Construcción Servicios

2002 2,0 1,0 0,3 0,7 4,8 2,2 2,0

2003 2,0 0,7 1,4 1,3 3,6 2,1 2,0

Fuente: Contabilidad Nacional Trimestral (INE). Series corregidas de efectos estacionales y de calendario.

Evolución de los componentes de la oferta(Tasas de variación en términos reales y en porcentajes)

1 Las tablas de origen y destino están disponibles hasta el año 1998. La tabla simétrica tan sólo estádisponible para el ejercicio 1995.2 Recuadro nº 1. Informe Anual 2001. SEOPAN.3 Introducción práctica a la contabilidad nacional y el marco input-output. Agustín de la Cañada Martí-nez. INE.

Cabe observar que la inclusión del concepto de intra-consumo, desde laóptica de la demanda, obedece exclusivamente a una presentación formal delos datos.

En el supuesto de no incluir el intra-consumo, su incidencia se concreta-ría, del lado de la oferta, en un menor nivel de la producción (estimado en

45.44. Acristalamiento y pintura.45.50. Alquiler de equipo de construcción o demolición dotado de operario.

La aplicación práctica del concepto de reempleo, determina que la fonta-nería ejecutada por una empresa subcontratista (encuadrada en el código45.33), se debe considerar como producción “adicional” del sector, aunque talactividad está ya registrada en la venta final de la empresa que trabaja comocontratista principal en la construcción general de edificios (lo que ubicaría aesta última unidad en el epígrafe 45.21).

Por tanto, y según la Contabilidad Nacional, se introduce un significativocambio en la noción tradicional de producción. En el caso de asumir tal norma,se puede concluir que la cifra que se deduce del nuevo marco contempla unaelevación “artificial” del volumen de producción total relativo al año 2003 de27.603 millones de euros, cifra que se corresponde con el reempleo entre las dis-tintas actividades de la industria de la construcción. No obstante, es importanteobservar que el valor añadido del sector no se modifica por este perfecciona-miento estadístico aunque sí la cifra de producción, al incluir el valor de los tra-bajos subcontratados (obra ejecutada por otra empresa), según se ha descrito.

Siguiendo la estructura publicada en años anteriores, en la presentacióndel análisis de las cifras macroeconómicas y bajo la hipótesis de incluir el con-cepto de reempleo, se estima para el año 2003 los siguientes datos:

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 200312

Cifras macroeconómicas de la industria de la construcción en 2003(estimación a partir del marco input-output, en millones de euros)

IVA 6.784

Suministros ***91.478

Demanda total175.139

Producción con IVA169.609

Producción transferida

4.070

VAB a preciosbásicos67.277

Inversión real107.337

Componente terciaria **

5.530

FBCF112.867

Consumo *62.272

* Mantenimiento y pequeñas reparaciones (incluye intra-consumo).** Márgenes, gastos de licencia y registro y otros servicios incorporados a la compra.*** Incluye intra-consumo: 27.603 millones de euros.

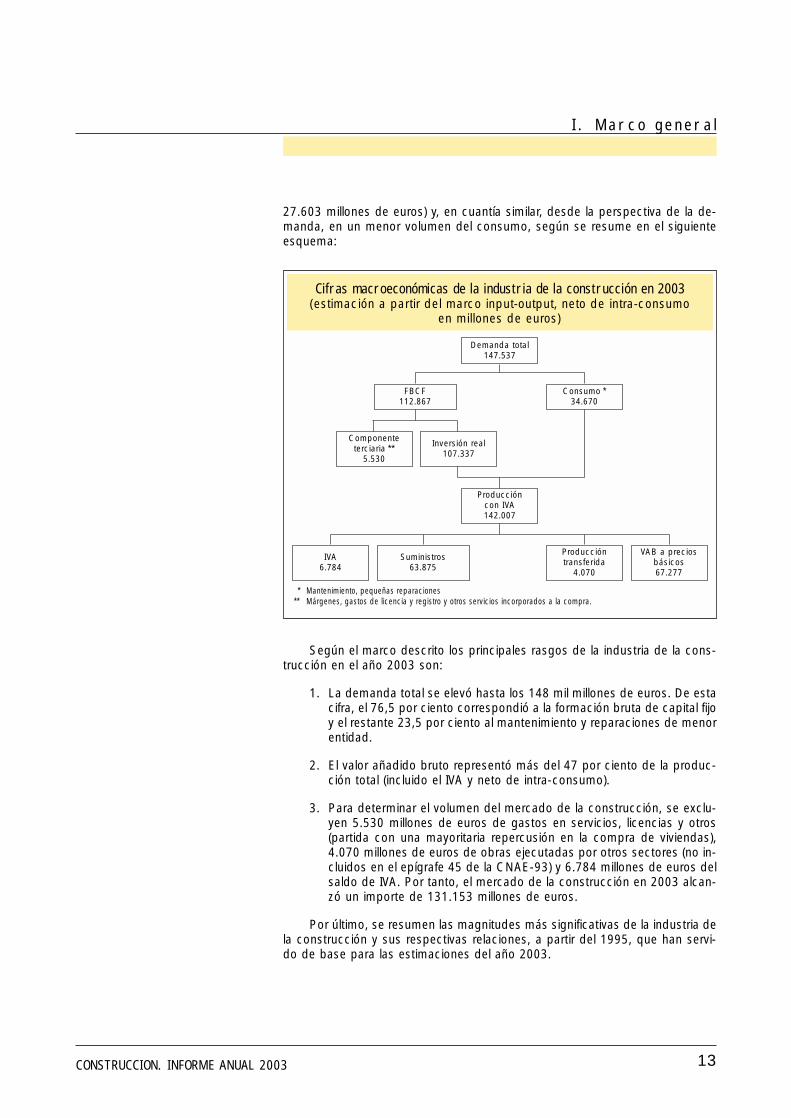

27.603 millones de euros) y, en cuantía similar, desde la perspectiva de la de-manda, en un menor volumen del consumo, según se resume en el siguienteesquema:

Según el marco descrito los principales rasgos de la industria de la cons-trucción en el año 2003 son:

1. La demanda total se elevó hasta los 148 mil millones de euros. De estacifra, el 76,5 por ciento correspondió a la formación bruta de capital fijoy el restante 23,5 por ciento al mantenimiento y reparaciones de menorentidad.

2. El valor añadido bruto representó más del 47 por ciento de la produc-ción total (incluido el IVA y neto de intra-consumo).

3. Para determinar el volumen del mercado de la construcción, se exclu-yen 5.530 millones de euros de gastos en servicios, licencias y otros(partida con una mayoritaria repercusión en la compra de viviendas),4.070 millones de euros de obras ejecutadas por otros sectores (no in-cluidos en el epígrafe 45 de la CNAE-93) y 6.784 millones de euros delsaldo de IVA. Por tanto, el mercado de la construcción en 2003 alcan-zó un importe de 131.153 millones de euros.

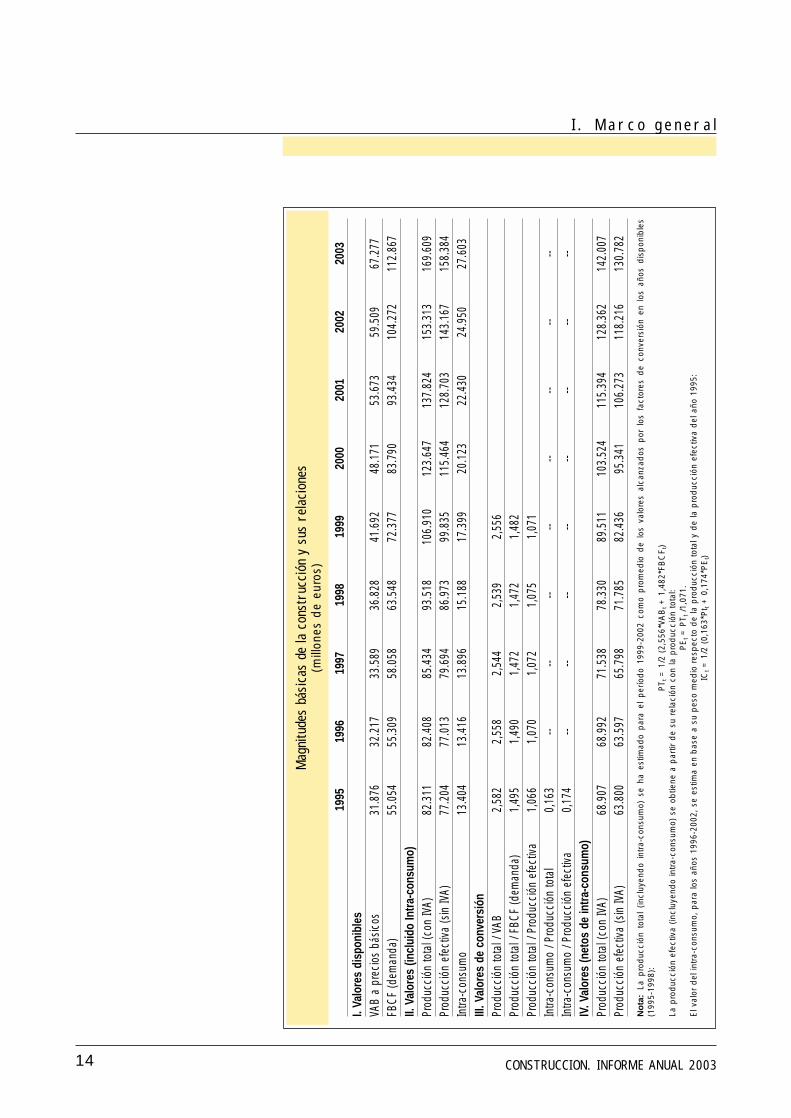

Por último, se resumen las magnitudes más significativas de la industria dela construcción y sus respectivas relaciones, a partir del 1995, que han servi-do de base para las estimaciones del año 2003.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 13

Cifras macroeconómicas de la industria de la construcción en 2003(estimación a partir del marco input-output, neto de intra-consumo

en millones de euros)

IVA 6.784

Suministros63.875

Demanda total147.537

Producción con IVA142.007

Producción transferida

4.070

VAB a preciosbásicos67.277

Inversión real107.337

Componente terciaria **

5.530

FBCF112.867

Consumo *34.670

* Mantenimiento, pequeñas reparaciones** Márgenes, gastos de licencia y registro y otros servicios incorporados a la compra.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 200314

1995

1996

1997

1998

1999

2000

2001

2002

2003

I. Va

lore

s di

spon

ible

sVA

B a

prec

ios

básic

os31

.876

32.2

1733

.589

36.8

2841

.692

48.1

7153

.673

59.5

0967

.277

FBCF

(dem

anda

)55

.054

55.3

0958

.058

63.5

4872

.377

83.7

9093

.434

104.

272

112.

867

II. V

alor

es (i

nclu

ido

Intra

-con

sum

o)Pr

oduc

ción

tota

l (co

n IV

A)82

.311

82.4

0885

.434

93.5

1810

6.91

012

3.64

713

7.82

415

3.31

316

9.60

9Pr

oduc

ción

efe

ctiva

(sin

IVA)

77.2

0477

.013

79.6

9486

.973

99.8

3511

5.46

412

8.70

314

3.16

715

8.38

4In

tra-c

onsu

mo

13.4

0413

.416

13.8

9615

.188

17.3

9920

.123

22.4

3024

.950

27.6

03III

. Val

ores

de

conv

ersi

ónPr

oduc

ción

tota

l / V

AB2,

582

2,55

82,

544

2,53

92,

556

Prod

ucci

ón to

tal /

FBC

F (d

eman

da)

1,49

51,

490

1,47

21,

472

1,48

2Pr

oduc

ción

tota

l / P

rodu

cció

n ef

ectiv

a1,

066

1,07

01,

072

1,07

51,

071

Intra

-con

sum

o / P

rodu

cció

n to

tal

0,16

3--

----

----

----

--In

tra-c

onsu

mo

/ Pro

ducc

ión

efec

tiva

0,17

4--

----

----

----

--IV

. Val

ores

(net

os d

e in

tra-c

onsu

mo)

Prod

ucci

ón to

tal (

con

IVA)

68.9

0768

.992

71.5

3878

.330

89.5

1110

3.52

411

5.39

412

8.36

214

2.00

7Pr

oduc

ción

efe

ctiva

(sin

IVA)

63.8

0063

.597

65.7

9871

.785

82.4

3695

.341

106.

273

118.

216

130.

782

No

ta:

La p

rod

ucci

ón t

otal

(in

cluy

end

o in

tra-

cons

umo)

se

ha e

stim

ado

par

a el

per

íod

o 19

99-2

002

com

o p

rom

edio

de

los

valo

res

alca

nzad

os p

or l

os f

acto

res

de

conv

ersi

ón e

n lo

s añ

os d

isp

onib

les

(199

5-19

98):

P

T t=

1/2

(2,

556*

VAB

t+

1,4

82*F

BC

F t)

La p

rod

ucci

ón e

fect

iva

(incl

uyen

do

intr

a-co

nsum

o) s

e ob

tiene

a p

artir

de

su r

elac

ión

con

la p

rod

ucci

ón t

otal

:P

Et=

PT t

/1,0

71.

El v

alor

del

intr

a-co

nsum

o, p

ara

los

años

199

6-20

02,

se e

stim

a en

bas

e a

su p

eso

med

io r

esp

ecto

de

la p

rod

ucci

ón t

otal

y d

e la

pro

duc

ción

efe

ctiv

a d

el a

ño 1

995:

ICt=

1/2

(0,

163*

Pt t

+ 0

,174

*PE

t)

Mag

nitu

des

bási

cas

de la

con

stru

cció

n y

sus

rela

cion

es(m

illon

es d

e eu

ros)

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 2003 15

I.4.1. Conceptos macroeconómicos relacionados con la construcción (En términos de Contabilidad Nacional)

• Valor añadido bruto sin impuestos: Remuneración de asalariadosmás excedente bruto de explotación.

– Remuneración de asalariados: Sueldos y salarios brutos más coti-zaciones sociales.

– Excedente bruto de explotación: Incluye tanto los beneficios em-presariales antes de impuestos (directos) como las amortizaciones ylas rentas del trabajo no salariales.

• Valor añadido bruto a precios básicos: Valor añadido bruto sin im-puestos más impuestos ligados a la producción y productos (netos desubvenciones).

– Impuestos ligados a la producción: Impuestos que soportan las em-presas por producción y que no dependen de la cantidad o valor delos bienes producidos o vendidos (licencias, radicación, sobre in-muebles,...).

– Impuestos ligados a los productos: Impuestos que varían con lacantidad producida o distribuida (sobre importaciones, operacionesfinancieras, operaciones de seguro, etc., excluido el IVA).

• Producción efectiva: Valor añadido bruto a precios básicos más su-ministros.

– Suministros: Valor de los consumos intermedios (materias primas,productos semielaborados y servicios) incorporados al proceso pro-ductivo.

• Producción total con IVA: Producción efectiva más IVA y más pro-ducción transferida de otros sectores.

– IVA: El IVA que grava los productos de la construcción se calculacomo el saldo entre el IVA facturado por el productor y el IVA de-ducible por los otros productores sobre las compras de productosde la construcción.

– Producción transferida: Producción de construcción realizada porempresas no constructoras como actividad inducida de la suya prin-cipal.

• Consumo y reparaciones: Incluye reparaciones de viviendas, cons-trucciones militares y pequeñas obras de las Administraciones Públicas,reparaciones de comercios, restaurantes y alojamientos turísticos y, re-paraciones y mantenimiento de construcciones de empresas, incluidoslos autoconsumos.

• FBCF (oferta): Incluye las nuevas construcciones, así como la mejora,reparación o reconstrucción que aumente la vida útil, capacidad o ren-dimiento de construcciones antiguas. No recoge el valor de los terre-nos, aunque sí los gastos para condicionar las tierras con el objeto depoder edificar sobre las mismas. La obra civil incluye aquellos elemen-tos de equipo funcionalmente inseparables como los sistemas de na-vegación aérea en los aeropuertos o los equipamientos portuarios.

I . M a r c o g e n e r a l

CONSTRUCCION. INFORME ANUAL 200316

• FBCF (demanda): FBCF (oferta) más servicios incorporados a la com-pra.

– Servicios incorporados a la compra: Márgenes comerciales, gastosde licencia de obra, de registrador y notario, beneficios de promo-tores, etc., tanto de construcciones nuevas como de reventas. Prin-cipalmente corresponden a edificios residenciales y, en menor me-dida, a edificios no residenciales.

I I . C o m p o r t a m i e n t o d e l a a c t i v i d a d d e l a i n d u s t r i a d e l a c o n s t r u c c i ó n e n E s p a ñ a

CONSTRUCCION. INFORME ANUAL 2003 17

II.1. Indicadores de actividad

El marco genérico de la economía española a lo largo del año 2003 puedesintetizarse en la aceleración que presenta su indicador más relevante, lo quese concreta en un aumento de la tasa de variación del Producto Interior Brutode un 2,4 por ciento, superior en cuatro décimas de punto porcentual con res-pecto a 2002. Tal progresión obedece fundamentalmente, al dinamismo de fac-tores internos, destacando la aceleración de la inversión sobre la del consumo.Ambas partidas han situado sus tasas de variación en el 3 por ciento, contra-rrestando la contención del mercado exterior, producida por la inestabilidad delpanorama internacional.

Ocupando una posición dominante en el contexto de la economía globalse encuentra el sector de la construcción. A pesar de que se ha producido unaligera atenuación en sus tasas de crecimiento tanto del valor añadido como dela inversión en construcción con respecto a los valores calculados en 2002, semantiene, por el lado de la oferta, como la rama de actividad con el mayor in-cremento de la actividad económica, frente a los servicios, energía, industria yagricultura. En definitiva, la construcción contribuye en el desarrollo y la evolu-ción que muestra la economía española con un papel protagonista, constitu-yéndose así, como un sólido pilar de la misma.

La robustez del mercado de la construcción queda reflejada igualmente enel creciente peso específico que esta rama muestra (medida a través de su valorañadido) con relación al conjunto de la economía, y que superó en 2003 en unadécima el 9 por ciento. Una representación gráfica del cociente entre el valorañadido de la construcción y el Producto Interior Bruto establece una visión másclara de la evolución creciente que ha tenido la significatividad económica de laconstrucción.

Si bien el valor añadido bruto de la construcción y la formación bruta decapital fijo sintetizan los principales agregados macroeconómicos a partir de loscuales se puede estimar el comportamiento de la industria constructora, exis-ten una serie de indicadores que aportan una información fiable tanto del perfil

II.COMPORTAMIENTO

DE LA ACTIVIDADEN LA INDUSTRIA

DE LACONSTRUCCIÓN EN

ESPAÑA

5

6

6

7

7

8

8

9

9

10

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Evolución del peso del VAB en construcción con relación al PIB(En porcentajes)

Fuente: CNTR (INE).

I I . C o m p o r t a m i e n t o d e l a a c t i v i d a d d e l a i n d u s t r i a d e l a c o n s t r u c c i ó n e n E s p a ñ a

CONSTRUCCION. INFORME ANUAL 200318

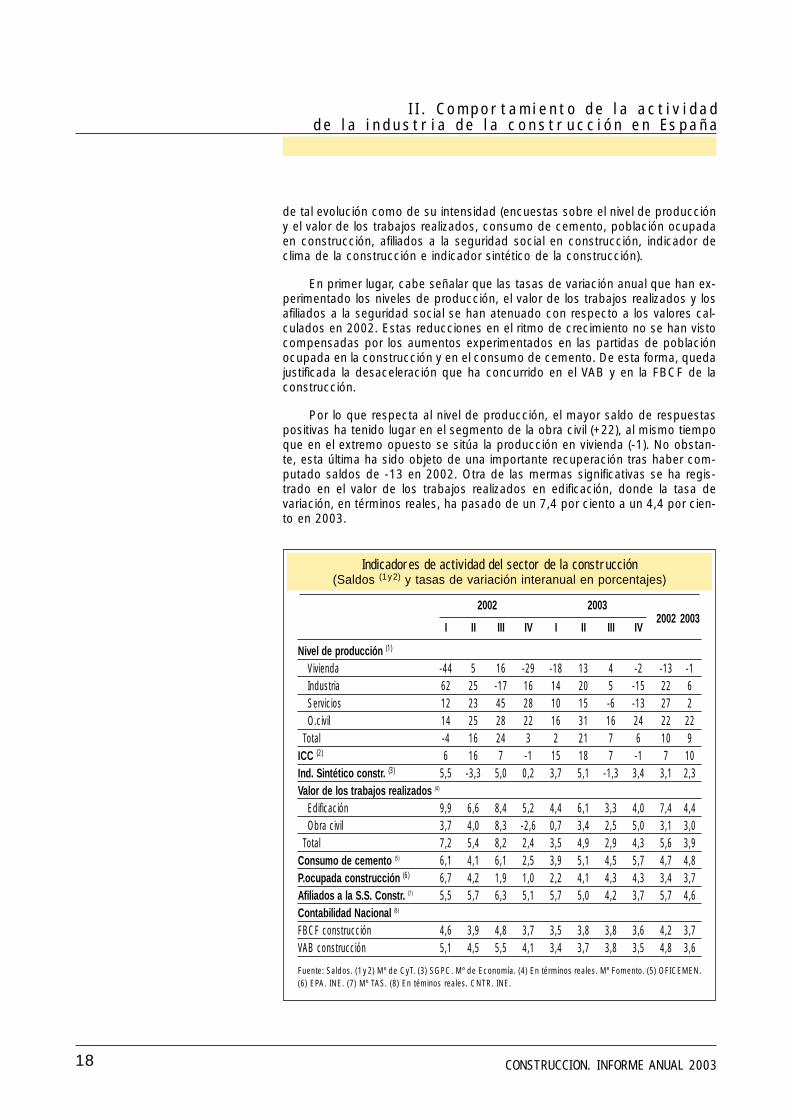

de tal evolución como de su intensidad (encuestas sobre el nivel de produccióny el valor de los trabajos realizados, consumo de cemento, población ocupadaen construcción, afiliados a la seguridad social en construcción, indicador declima de la construcción e indicador sintético de la construcción).

En primer lugar, cabe señalar que las tasas de variación anual que han ex-perimentado los niveles de producción, el valor de los trabajos realizados y losafiliados a la seguridad social se han atenuado con respecto a los valores cal-culados en 2002. Estas reducciones en el ritmo de crecimiento no se han vistocompensadas por los aumentos experimentados en las partidas de poblaciónocupada en la construcción y en el consumo de cemento. De esta forma, quedajustificada la desaceleración que ha concurrido en el VAB y en la FBCF de laconstrucción.

Por lo que respecta al nivel de producción, el mayor saldo de respuestaspositivas ha tenido lugar en el segmento de la obra civil (+22), al mismo tiempoque en el extremo opuesto se sitúa la producción en vivienda (-1). No obstan-te, esta última ha sido objeto de una importante recuperación tras haber com-putado saldos de -13 en 2002. Otra de las mermas significativas se ha regis-trado en el valor de los trabajos realizados en edificación, donde la tasa devariación, en términos reales, ha pasado de un 7,4 por ciento a un 4,4 por cien-to en 2003.

2002 20032002 2003

I II III IV I II III IV

Nivel de producción (1)

Vivienda -44 5 16 -29 -18 13 4 -2 -13 -1Industria 62 25 -17 16 14 20 5 -15 22 6Servicios 12 23 45 28 10 15 -6 -13 27 2O.civil 14 25 28 22 16 31 16 24 22 22

Total -4 16 24 3 2 21 7 6 10 9ICC (2) 6 16 7 -1 15 18 7 -1 7 10Ind. Sintético constr. (3) 5,5 -3,3 5,0 0,2 3,7 5,1 -1,3 3,4 3,1 2,3Valor de los trabajos realizados (4)

Edificación 9,9 6,6 8,4 5,2 4,4 6,1 3,3 4,0 7,4 4,4Obra civil 3,7 4,0 8,3 -2,6 0,7 3,4 2,5 5,0 3,1 3,0

Total 7,2 5,4 8,2 2,4 3,5 4,9 2,9 4,3 5,6 3,9Consumo de cemento (5) 6,1 4,1 6,1 2,5 3,9 5,1 4,5 5,7 4,7 4,8P.ocupada construcción (6) 6,7 4,2 1,9 1,0 2,2 4,1 4,3 4,3 3,4 3,7Afiliados a la S.S. Constr. (7) 5,5 5,7 6,3 5,1 5,7 5,0 4,2 3,7 5,7 4,6Contabilidad Nacional (8)

FBCF construcción 4,6 3,9 4,8 3,7 3,5 3,8 3,8 3,6 4,2 3,7VAB construcción 5,1 4,5 5,5 4,1 3,4 3,7 3,8 3,5 4,8 3,6

Fuente: Saldos. (1y2) Mº de CyT. (3) SGPC. Mº de Economía. (4) En términos reales. Mº Fomento. (5) OFICEMEN.(6) EPA. INE. (7) Mº TAS. (8) En téminos reales. CNTR. INE.

Indicadores de actividad del sector de la construcción(Saldos (1y2) y tasas de variación interanual en porcentajes)

I I . C o m p o r t a m i e n t o d e l a a c t i v i d a d d e l a i n d u s t r i a d e l a c o n s t r u c c i ó n e n E s p a ñ a

CONSTRUCCION. INFORME ANUAL 2003 19

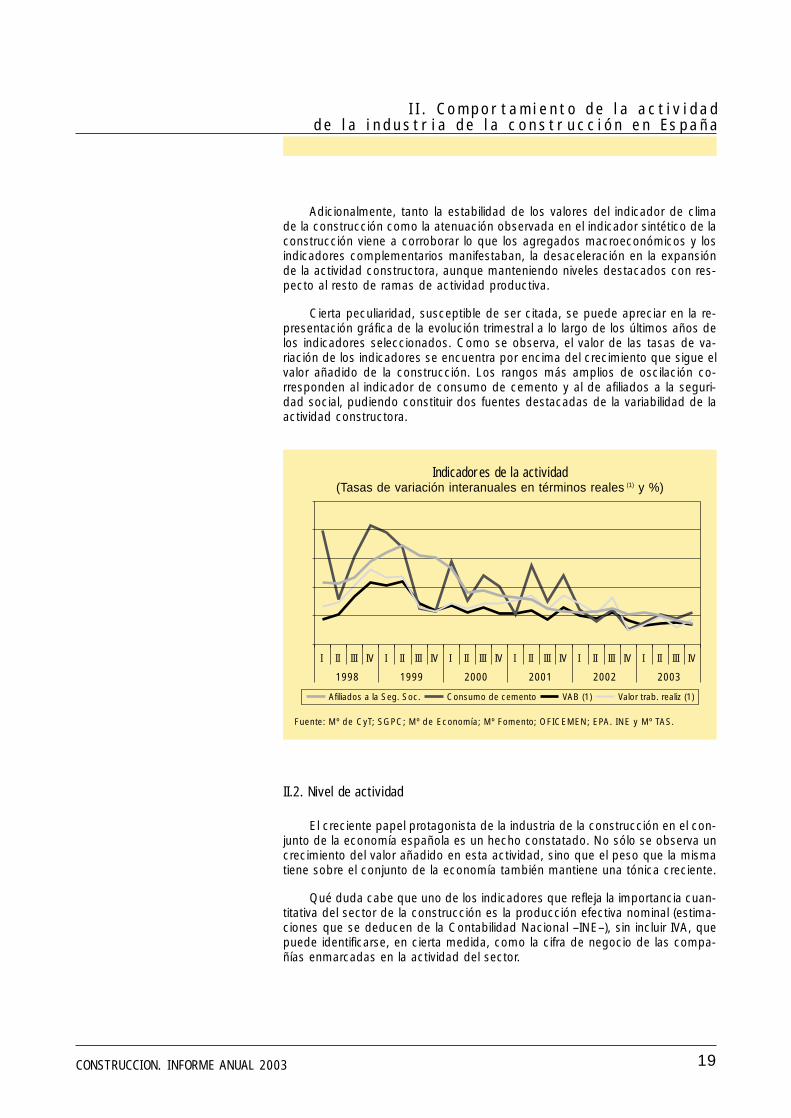

Adicionalmente, tanto la estabilidad de los valores del indicador de climade la construcción como la atenuación observada en el indicador sintético de laconstrucción viene a corroborar lo que los agregados macroeconómicos y losindicadores complementarios manifestaban, la desaceleración en la expansiónde la actividad constructora, aunque manteniendo niveles destacados con res-pecto al resto de ramas de actividad productiva.

Cierta peculiaridad, susceptible de ser citada, se puede apreciar en la re-presentación gráfica de la evolución trimestral a lo largo de los últimos años delos indicadores seleccionados. Como se observa, el valor de las tasas de va-riación de los indicadores se encuentra por encima del crecimiento que sigue elvalor añadido de la construcción. Los rangos más amplios de oscilación co-rresponden al indicador de consumo de cemento y al de afiliados a la seguri-dad social, pudiendo constituir dos fuentes destacadas de la variabilidad de laactividad constructora.

II.2. Nivel de actividad

El creciente papel protagonista de la industria de la construcción en el con-junto de la economía española es un hecho constatado. No sólo se observa uncrecimiento del valor añadido en esta actividad, sino que el peso que la mismatiene sobre el conjunto de la economía también mantiene una tónica creciente.

Qué duda cabe que uno de los indicadores que refleja la importancia cuan-titativa del sector de la construcción es la producción efectiva nominal (estima-ciones que se deducen de la Contabilidad Nacional –INE–), sin incluir IVA, quepuede identificarse, en cierta medida, como la cifra de negocio de las compa-ñías enmarcadas en la actividad del sector.

Afiliados a la Seg. Soc. Consumo de cemento VAB (1) Valor trab. realiz (1)

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

1998 1999 2000 2001 2002 2003

Indicadores de la actividad(Tasas de variación interanuales en términos reales (1) y %)

Fuente: Mº de CyT; SGPC; Mº de Economía; Mº Fomento; OFICEMEN; EPA. INE y Mº TAS.

I I . C o m p o r t a m i e n t o d e l a a c t i v i d a d d e l a i n d u s t r i a d e l a c o n s t r u c c i ó n e n E s p a ñ a

CONSTRUCCION. INFORME ANUAL 200320

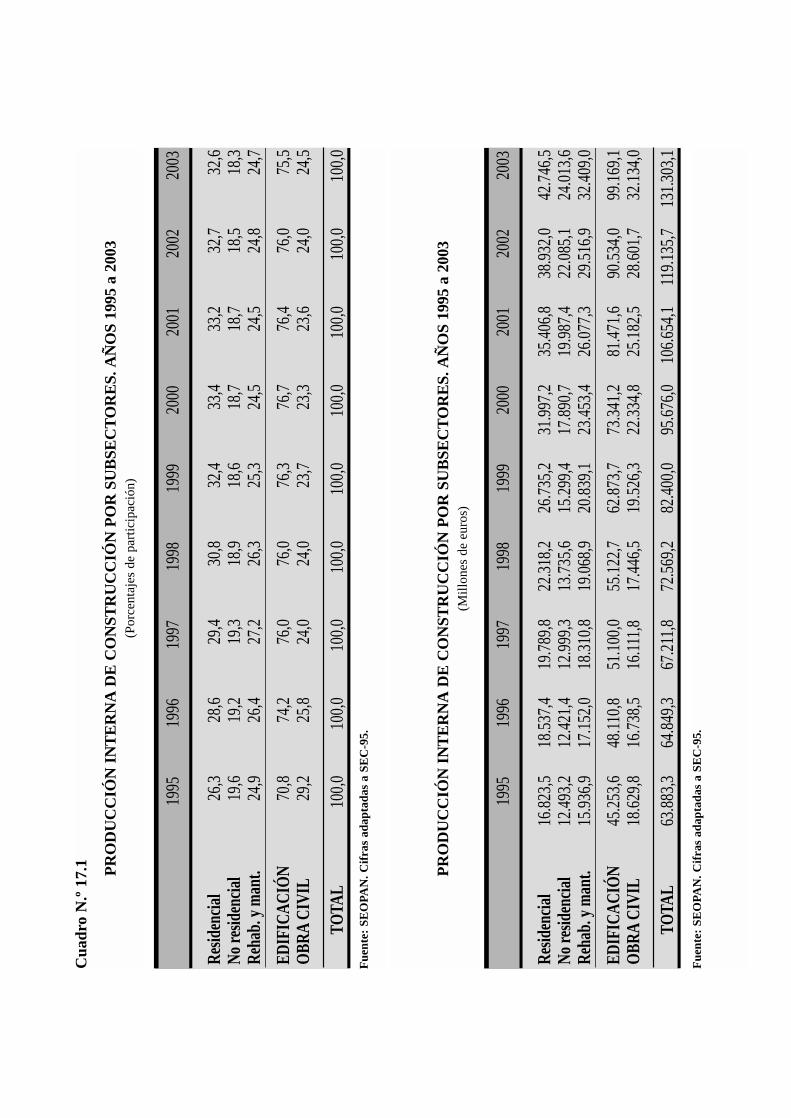

La distribución de la producción interna de la construcción (estimada porSEOPAN) no presenta cambios significativos, ya que, el segmento de la edifi-cación continúa agrupando el mayor porcentaje de la producción. Con mayorprecisión, puede argumentarse que la edificación concentra más del 75 porciento de la producción en términos nominales o corrientes, mientras que la obracivil representa algo más del 24 por ciento. No obstante, se viene experimen-tando una considerable tasa de variación en la producción de obra civil.

De forma complementaria y más detallada, la presencia de la edificación resi-dencial en el conjunto de la construcción es la más importante, con un peso sig-nificativo del 32,6 por ciento frente al 24,7 por ciento y 18,3 por ciento de la reha-bilitación y mantenimiento, y de la edificación no residencial, respectivamente. Elcrecimiento de la producción en este agregado experimenta porcentajes similares.

Como venía ocurriendo desde el año 2002, la divergencia entre pesos ycrecimiento del valor de la producción contabilizado en los segmentos de la edi-ficación y la obra civil, ha configurado una contribución al crecimiento global muysimilar en ambos mercados. De hecho, la edificación aporta al crecimiento dela producción interna 2,0 puntos porcentuales en 2003, a escasa distancia delos 1,9 puntos de contribución de la obra civil.

Los resultados incorporados en la siguiente tabla ponen de manifiesto lamerma de la incidencia de la rehabilitación y el mantenimiento a favor de la edi-ficación residencial, fenómeno contrario al de 2002.

1998 1999 2000 2001 2002 2003

Residencial 3,4 4,5 3,0 1,3 0,6 0,9No residencial 0,8 1,1 1,2 0,9 0,4 0,4Rehab. y mant. 0,7 1,0 0,6 1,1 1,2 0,7EDIFICACION 4,7 6,5 4,7 3,3 2,3 2,0OBRA CIVIL 1,7 2,2 1,7 2,5 2,4 1,9

TOTAL 6,4 8,7 6,4 5,8 4,6 3,9

Fuente: SEOPAN.

Aportación al crecimiento real por subsectores(Puntos porcentuales)

Nominales Reales

Peso Crecimiento Peso Crecimiento

Residencial 32,6 9,8 31,3 3,0No residencial 18,3 8,7 17,6 2,0Rehab. y mant. 24,7 9,8 23,8 3,0

EDIFICACIÓN 75,5 9,5 72,7 2,8OBRA CIVIL 24,5 12,4 27,3 7,0

TOTAL 100 10,2 100 3,9

Fuente: SEOPAN.

Producción interna de construcción por subsectores año 2003

I I . C o m p o r t a m i e n t o d e l a a c t i v i d a d d e l a i n d u s t r i a d e l a c o n s t r u c c i ó n e n E s p a ñ a

CONSTRUCCION. INFORME ANUAL 2003 21

Como puede apreciarse en el gráfico que se incorpora a continuación, laestructura de la distribución de la producción interna se ha mantenido relativa-mente estable a lo largo de la última década. Reiterando los comentarios cita-dos con anterioridad, la edificación cuenta con una importancia significativa muysuperior a la de la obra civil.

A la hora de analizar la evolución del crecimiento de la producción en tér-minos reales es significativa la existencia de dos grandes etapas. Por una parte,el período comprendido entre 1996 y 1997, donde las tasas de crecimiento dela producción del segmento de obra civil presentaban signos negativos. Porotra, el espacio temporal 1998-2003, en el que aunque las tasas de crecimien-to de ambas partidas alcanzan valores positivos, la obra civil se expande a rit-mos notablemente superiores a los de la edificación.

0

10

20

30

40

50

60

70

80

1995 1996 1997 1998 1999 2000 2001 2002 2003

Edificación Obra Civil

Evolución de la distribución de la producción interna(En términos nominales y en porcentaje)

Fuente: SEOPAN.

-15

-10

-5

0

5

10

15

1995 1996 1997 1998 1999 2000 2001 2002 2003

Edificación Obra Civil

Evolución del crecimiento real de la producción interna(Tasas de variación reales)

Fuente: SEOPAN.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 23

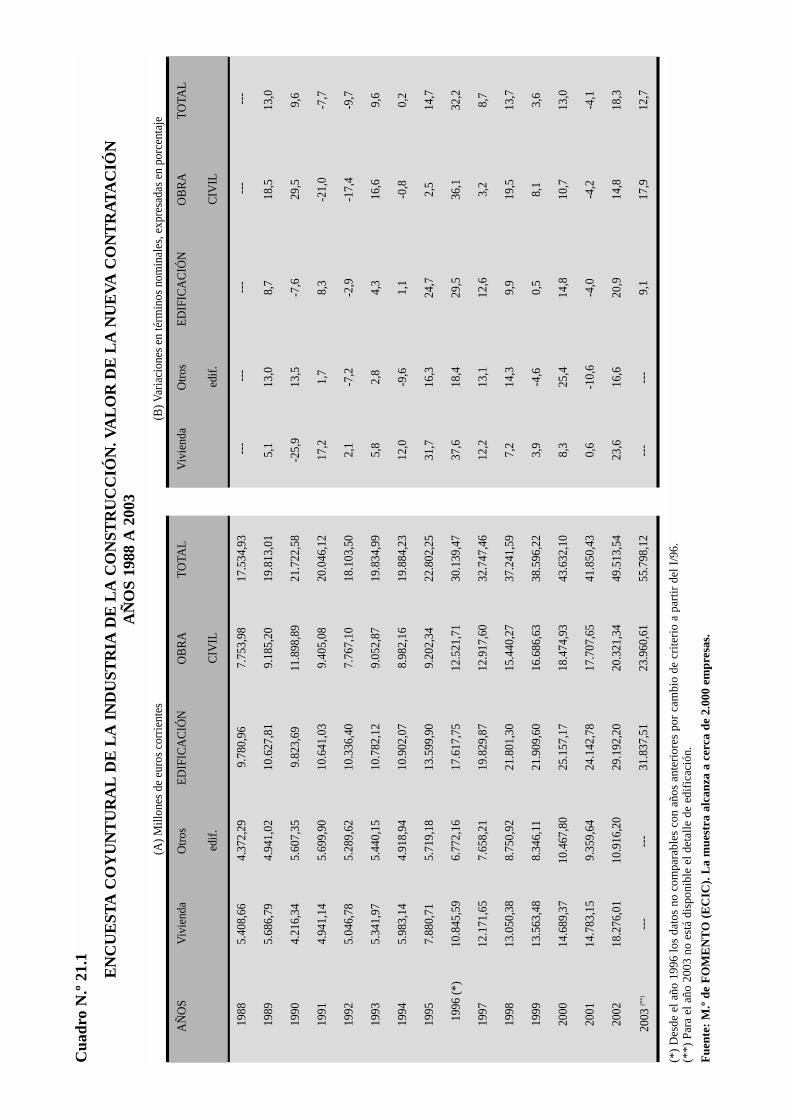

III.1. Indicadores de contratación

La encuesta de coyuntura de la industria de la construcción supone un re-ferente obligado a la hora de evaluar la visión empresarial de la evolución delsector. De ella se extrae el valor de la nueva contratación, variable que arrojauna valoración cuantitativa del panorama en el que se encuentra inmersa la in-dustria de la construcción. Tal panorama viene caracterizado por el manteni-miento de considerables niveles de crecimiento en la contratación, si bien seaprecia una desaceleración de más de cinco puntos, en términos nominales,con relación a la tasa registrada en el volumen de contratación de 2002. Dehecho, la tasa computada en 2003 es del 12,7 por ciento, confirmando unamenor dinámica con respecto al 18,3 por ciento del año anterior.

La valoración a escala más desagregada del valor de la contratación esta-blece que el segmento de la obra civil en el año 2003 ha experimentado unmayor ritmo de crecimiento que la edificación (17,9 por ciento y 9,1 por ciento,respectivamente). Mientras que la contratación de obra civil lleva dos años con-secutivos expandiéndose notablemente, la contratación en la edificación se hacontenido de forma marcada.

Dos variables destacadas que cualitativamente sustentan los resultados dela encuesta de coyuntura industrial son el nivel de cartera de pedidos de con-tratación y el período de trabajo asegurado, facilitadas por el Ministerio de Cien-cia y Tecnología. De acuerdo con los datos facilitados por tal ministerio, incor-porados en la siguiente tabla, la visión empresarial confirma que la obra civil esel segmento que concentra una valoración más positiva con respecto al nivel dela cartera de pedidos, seguida a cierta distancia por la industria. Por su parte,la vivienda y los servicios no alcanzan niveles destacados. De forma tendencial,cabe observar cómo el aumento de los niveles de la cartera de pedidos en vi-vienda se identifica con reducciones de tal variable en el caso de la obra civil,que sitúa su nivel en 2003 en un máximo relativo de los últimos seis años.

III.EL MERCADO DE LA

CONSTRUCCIÓN

Años Edificación Obra civil Total

1998 9,9 19,5 13,7

1999 0,5 8,1 3,6

2000 14,8 10,7 13,0

2001 -4,0 -4,2 -4,1

2002 20,9 14,8 18,3

2003 9,1 17,9 12,7

Fuente: Ministerio de Fomento.

Encuesta coyuntural de la Industria de la ConstrucciónValor de la nueva contratación

(Tasas de variación en términos nominales y en %)

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200324

Adicionalmente, se viene asistiendo a una inclinación hacia el alargamien-to del período de trabajo asegurado. En un período histórico de seis años el má-ximo referido a esta variable se alcanza también en el ejercicio 2003, con 478días de trabajo asegurado, frente a los 413 de años anteriores y los 399 de1998.

La positiva evolución de ambos indicadores permite intuir una coyunturapositiva del sector de la construcción, aunque no con los niveles que se alcan-zaron a finales de la década de los noventa.

III.2. El mercado de la vivienda

Como ya se ha comentado en el capítulo anterior, la producción interna,con especial mención al segmento de la edificación por el elevado peso espe-

Contratación 1998 1999 2000 2001 2002 2003

Vivienda 23 14 7 10 -1 5

Industria (Edif. no residencial) 64 71 50 27 15 18

Servicios (Edif. no residencial) 12 5 19 23 11 4

O. Civil 1 24 29 34 31 43

TOTAL 18 18 20 21 13 20

Periodo Trab aseg. (días) 399 393 382 413 413 478

Fuente: Mº CyT.

Encuesta de coyuntura(Nivel de cartera de pedidos; Período de trabajo asegurado)

-10

0

10

20

30

40

50

60

70

80

1998 1999 2000 2001 2002 2003

Vivienda Industria Servicios O. Civil TOTAL

Encuesta de coyuntura(Nivel de la cartera de pedidos)

Fuente: XXX

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 25

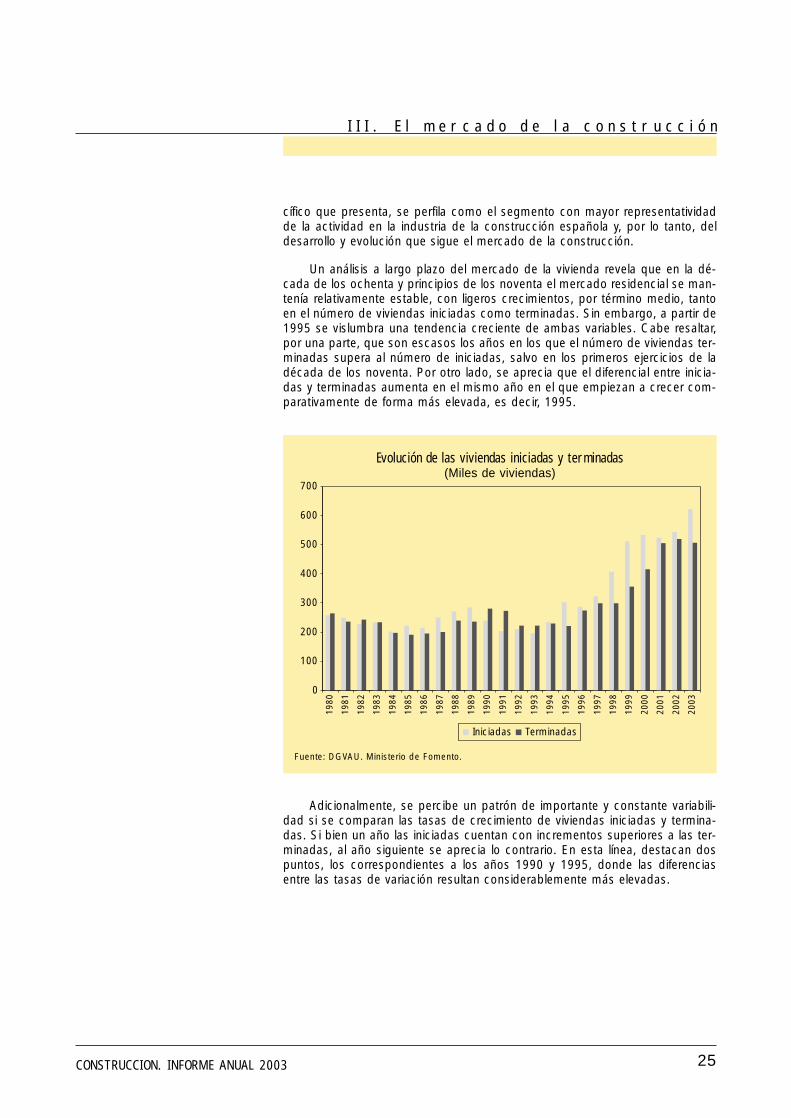

cífico que presenta, se perfila como el segmento con mayor representatividadde la actividad en la industria de la construcción española y, por lo tanto, deldesarrollo y evolución que sigue el mercado de la construcción.

Un análisis a largo plazo del mercado de la vivienda revela que en la dé-cada de los ochenta y principios de los noventa el mercado residencial se man-tenía relativamente estable, con ligeros crecimientos, por término medio, tantoen el número de viviendas iniciadas como terminadas. Sin embargo, a partir de1995 se vislumbra una tendencia creciente de ambas variables. Cabe resaltar,por una parte, que son escasos los años en los que el número de viviendas ter-minadas supera al número de iniciadas, salvo en los primeros ejercicios de ladécada de los noventa. Por otro lado, se aprecia que el diferencial entre inicia-das y terminadas aumenta en el mismo año en el que empiezan a crecer com-parativamente de forma más elevada, es decir, 1995.

Adicionalmente, se percibe un patrón de importante y constante variabili-dad si se comparan las tasas de crecimiento de viviendas iniciadas y termina-das. Si bien un año las iniciadas cuentan con incrementos superiores a las ter-minadas, al año siguiente se aprecia lo contrario. En esta línea, destacan dospuntos, los correspondientes a los años 1990 y 1995, donde las diferenciasentre las tasas de variación resultan considerablemente más elevadas.

0

100

200

300

400

500

600

700

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Iniciadas Terminadas

Evolución de las viviendas iniciadas y terminadas(Miles de viviendas)

Fuente: DGVAU. Ministerio de Fomento.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200326

La evolución anual de las viviendas iniciadas en 2003 arroja un crecimien-to cercano a 11 puntos porcentuales con respecto a la tasa de crecimiento de2002, superando ampliamente el 14 por ciento y contabilizando más de 622.000viviendas en términos de inicio. Un indicador complementario al número de vi-viendas iniciadas, se recoge en el volumen de licencias concedidas por los ayun-tamientos como un indicador de iniciación. Según datos de la Dirección Gene-ral de la Vivienda, la Arquitectura y el Urbanismo y con datos disponibles hastaoctubre de 2003, el número de tales licencias ronda las 386.600, cifra que, hastatal mes, supondría un crecimiento del 18,1 por ciento en relación al ejercicio2002. Se puede afirmar que los visados de dirección de obra nueva confirmanla misma tendencia de fuerte expansión que los dos indicadores anteriores, con-solidando así, la importante actividad en términos de iniciación en 2003, segúndiversas fuentes. Por el contrario, los indicadores relacionados con la finaliza-ción no sólo reducen el ritmo de crecimiento (como es el caso de las certifica-ciones fin de obra), sino que, además, cuentan con tasas de variación negati-vas (-2,6 por ciento en el volumen de viviendas finalizadas).

-20

-10

0

10

20

30

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Iniciadas Terminadas

Evolución de las viviendas iniciadas y terminadas(Tasas de variación en porcentaje)

Fuente: DGVAU. Ministerio de Fomento.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 27

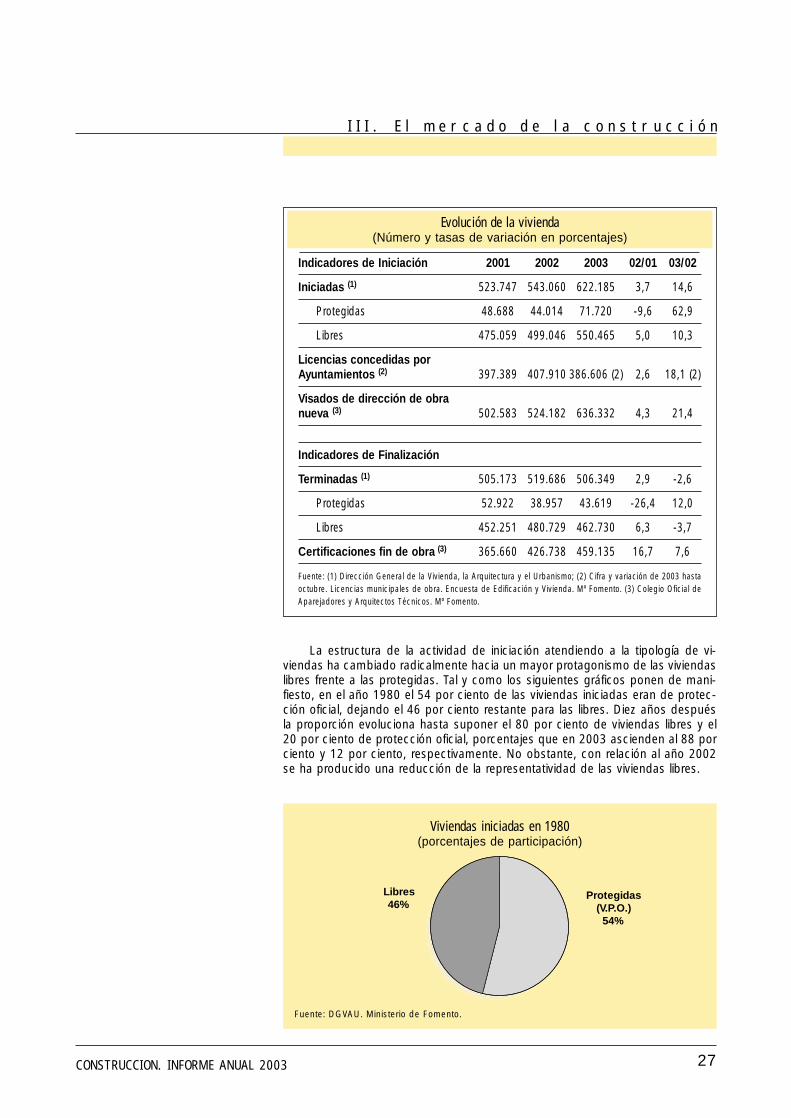

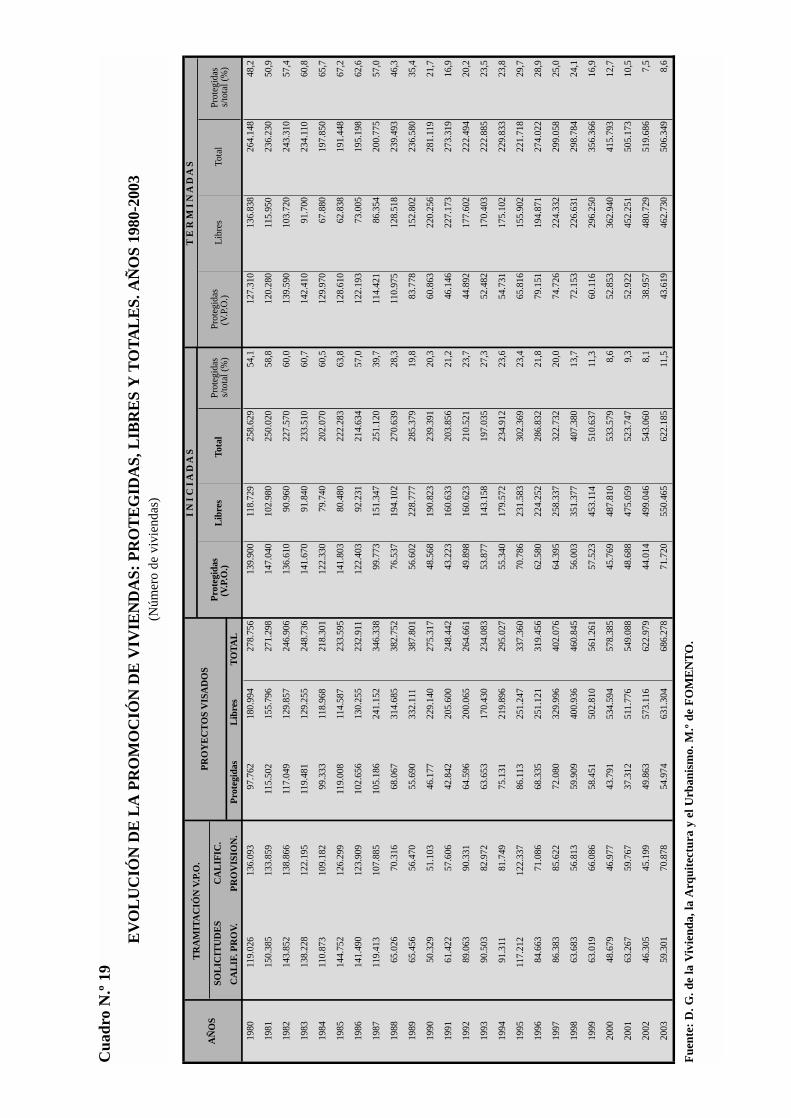

La estructura de la actividad de iniciación atendiendo a la tipología de vi-viendas ha cambiado radicalmente hacia un mayor protagonismo de las viviendaslibres frente a las protegidas. Tal y como los siguientes gráficos ponen de mani-fiesto, en el año 1980 el 54 por ciento de las viviendas iniciadas eran de protec-ción oficial, dejando el 46 por ciento restante para las libres. Diez años despuésla proporción evoluciona hasta suponer el 80 por ciento de viviendas libres y el20 por ciento de protección oficial, porcentajes que en 2003 ascienden al 88 porciento y 12 por ciento, respectivamente. No obstante, con relación al año 2002se ha producido una reducción de la representatividad de las viviendas libres.

Indicadores de Iniciación 2001 2002 2003 02/01 03/02

Iniciadas (1) 523.747 543.060 622.185 3,7 14,6

Protegidas 48.688 44.014 71.720 -9,6 62,9

Libres 475.059 499.046 550.465 5,0 10,3

Licencias concedidas por Ayuntamientos (2) 397.389 407.910 386.606 (2) 2,6 18,1 (2)

Visados de dirección de obra nueva (3) 502.583 524.182 636.332 4,3 21,4

Indicadores de Finalización

Terminadas (1) 505.173 519.686 506.349 2,9 -2,6

Protegidas 52.922 38.957 43.619 -26,4 12,0

Libres 452.251 480.729 462.730 6,3 -3,7

Certificaciones fin de obra (3) 365.660 426.738 459.135 16,7 7,6

Fuente: (1) Dirección General de la Vivienda, la Arquitectura y el Urbanismo; (2) Cifra y variación de 2003 hastaoctubre. Licencias municipales de obra. Encuesta de Edificación y Vivienda. Mº Fomento. (3) Colegio Oficial deAparejadores y Arquitectos Técnicos. Mº Fomento.

Evolución de la vivienda(Número y tasas de variación en porcentajes)

Viviendas iniciadas en 1980(porcentajes de participación)

Fuente: DGVAU. Ministerio de Fomento.

Protegidas(V.P.O.)

54%

Libres46%

III.3. El mercado de la edificación no residencial

El segmento de la edificación no residencial, circunscrito en el ámbito dela producción interna, ha experimentado una desaceleración de medio puntoporcentual con respecto a 2002. Además de una atenuación en la tasa de va-riación en 2003, que se sitúa en el 2,0 por ciento, el peso que tal tipología deedificación cuenta en el conjunto de la actividad se ha visto también ligeramen-te reducido. En particular, el descenso va desde el 18,5 por ciento en términosreales de 2002 hasta el 18,3 por ciento de 2003.

Tres de los indicadores más representativos y que se utilizan de base paramodelizar el comportamiento de la edificación no residencial son los visados dedirección de obra nueva, las licencias concedidas por los Ayuntamientos y la li-citación no residencial, facilitados por diversas fuentes.

Con más de 52.500 visados de dirección de obra nueva se ha producido unincremento en torno al 15 por ciento de tal indicador a lo largo de 2003, tasa no-toriamente elevada en comparación con el 1,4 por ciento registrado en 2002. Deforma añadida, el volumen de licencias concedidas por los ayuntamientos rondalas 13.500, frente a las más de 16.000 concedidas en el ejercicio anterior. En este

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200328

Viviendas iniciadas en 1990(porcentajes de participación)

Fuente: DGVAU. Ministerio de Fomento.

Protegidas(V.P.O.)

20%

Libres80%

Viviendas iniciadas en 2003(porcentajes de participación)

Fuente: DGVAU. Ministerio de Fomento.

Protegidas(V.P.O.)

12%

Libres88%

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 29

punto, es necesario hacer mención al espacio temporal al que están referidos estosdatos, ya que equivalen al volumen acumulado hasta octubre de 2003, por noestar disponible la cifra correspondiente al fin del ejercicio. La tasa de crecimientoacumulado entre enero y octubre de 2003, situada en el -0,9 por ciento, es pre-visible que adquiera valores positivos al final del año. En este sentido, se confir-maría una mejoría en relación al incremento negativo del 11,7 por ciento de 2002.

El esquema evolutivo de la licitación no residencial indicativo de la progre-sión de la demanda pública en este segmento, mantiene pautas estables alre-dedor de tasas de crecimiento del 12,5 por ciento en los dos últimos años. Laconstancia del ritmo de crecimiento viene avalada por la compensación entre lafuerte reducción de la licitación en la partida de equipamiento (tasa del -3,5 porciento en 2003, tras haber experimentado crecimientos del 10 por ciento en2002) y la fuerte expansión de la licitación en la partida del resto de edificación(más de 58 puntos por encima del valor registrado en 2002).

III.4. El mercado público: Análisis a través de la licitación pública

La licitación pública se plantea como un indicador relevante a la hora deevaluar el comportamiento de la demanda pública y su incidencia en la activi-dad constructora. Por este motivo, SEOPAN dedica una especial atención a laevolución de tal variable.

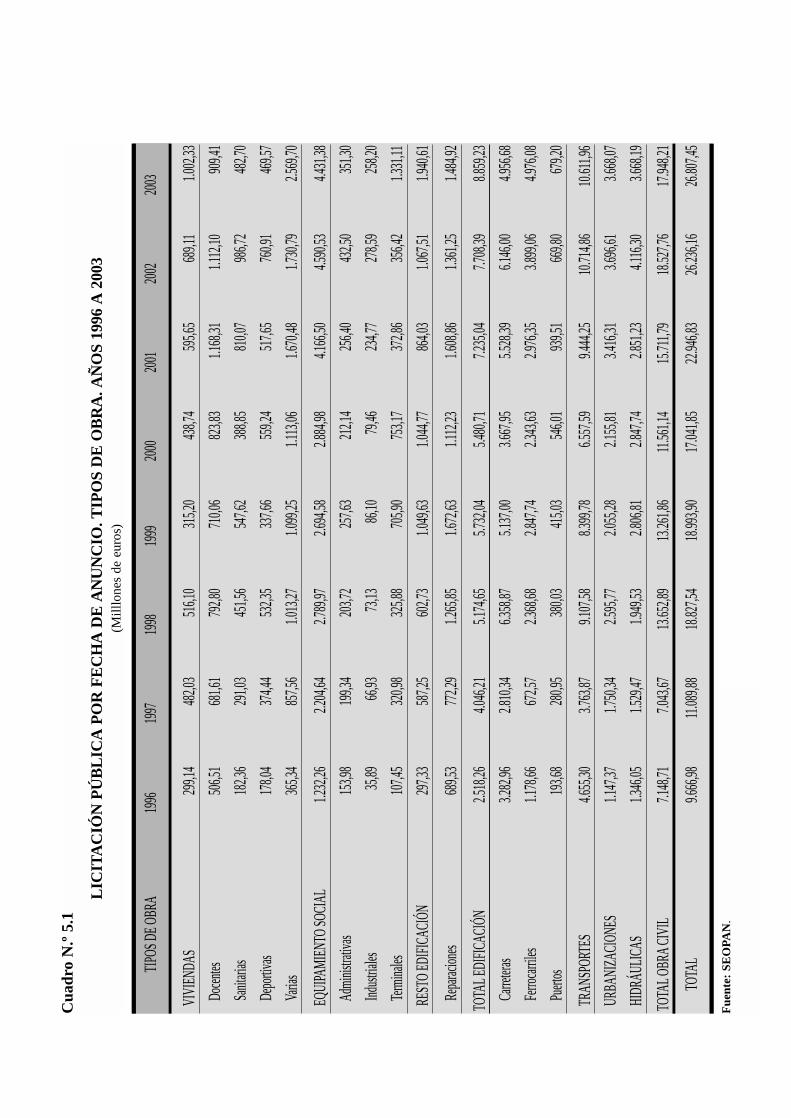

Una revisión general de la evolución que ha experimentado la actividadconstructora desde la perspectiva de su mercado público pone de manifiestocómo la licitación pública ha alcanzado un valor promedio anual cercano a los19.000 millones de euros en términos nominales, cifra que supone una tasa devariación anual acumulativa superior al 15 por ciento a lo largo del período quecomprende los años 1996-2003. Es preciso recordar que, tal y como viene sien-do habitual desde el cambio de metodología, la licitación pública viene periodi-ficada por fecha de anuncio y no por la de apertura.

2001 2002 2003 02/01 03/02

Visados de obra nueva (1) 45.132 45.766 52.532 1,4 14,8

Licencias concedidas por Ayuntamientos (2) 18.423 16.271 13.448 -11,7 -0,9

Licitación no residencial (3) 5.031 5.659 6.372 12,5 12,6

Equipamiento 4.167 4.591 4.431 10,2 -3,5

Resto de edificación 864 1.068 1.941 23,6 81,7

Administrativas 256 432 351 68,8 -18,7Industriales 235 279 258 18,7 -7,5Terminales de transporte 373 356 1.331 -4,6 273,9

Fuente: (1) Colegio Oficial de Aparejadores y Arquitectos Técnicos. Mº de Fomento. (2) Cifra y variación de 2003hasta octubre. Licencias municipales de obra. Encuesta de Edificación y Vivienda. Mº Fomento. (3) SEOPAN.

Evolución de la edificación no residencial(Miles de metros cuadrados, número, millones de euros

y tasas de variación en porcentajes)

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200330

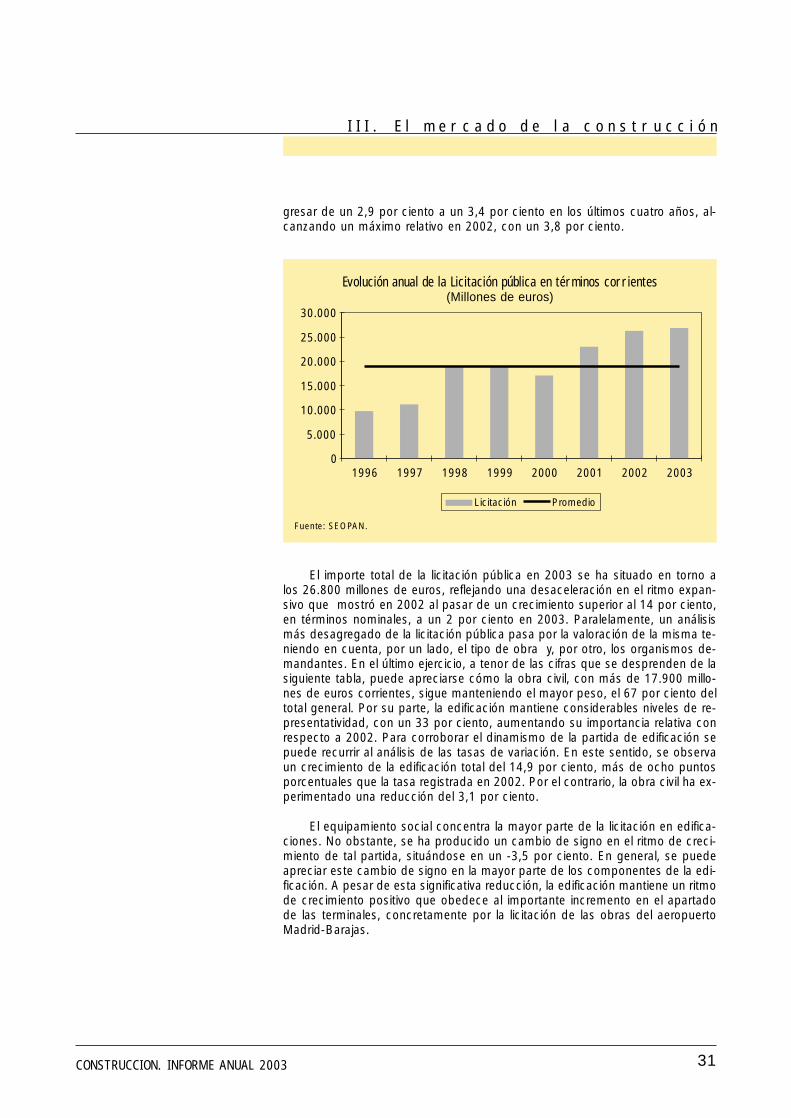

Si se somete a un examen más detallado la trayectoria que ha seguido lalicitación en términos nominales se puede inferir la existencia de un cierto com-portamiento cíclico, con las limitaciones derivadas de un análisis en el plazo demenos de diez años. A lo largo del subperíodo 1996-1999 se alcanza un má-ximo relativo en el año 1998, después de una etapa de crecimiento. A partir delaño 2000, cuando se contabiliza el mínimo relativo del espacio de tiempo con-siderado, se produce de nuevo un cambio en la tendencia para pasar a impor-tantes niveles de crecimiento. Sin embargo, el ejercicio 2003 vuelve a caracte-rizarse por una ligera reducción en el crecimiento de licitación, aunque situandosu nivel muy por encima del promedio anual del periodo total, alcanzando en talaño un volumen cercano a 18.900 millones de euros (expresado en euros de1996).

Un análisis en términos reales, corregido por el efecto de los precios, aun-que atenúa sensiblemente el incremento del subperíodo 2000-2003, sobre elanterior, sigue mostrando el mayor impulso de la demanda pública a lo largo delos últimos años. Este mayor esfuerzo del segundo subperíodo, se refleja clara-mente en la ratio que representa el volumen de licitación sobre el PIB al pro-

Promedio anual(Millones de euros)

1996-1999 2000-2003 1996-2003

Nominales 14.645 23.258 18.951

Licitación nominales/PIB (%) 2,9 3,4 3,2

Reales (Base 96) 14.002 17.807 15.904

Fuente: SEOPAN.

Licitación Pública

0

5.000

10.000

15.000

20.000

25.000

Licitación Promedio

1996 1997 1998 1999 2000 2001 2002 2003

Evolución anual de la licitación pública en términos constantes(Millones de euros de 1996)

Fuente: SEOPAN.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 31

gresar de un 2,9 por ciento a un 3,4 por ciento en los últimos cuatro años, al-canzando un máximo relativo en 2002, con un 3,8 por ciento.

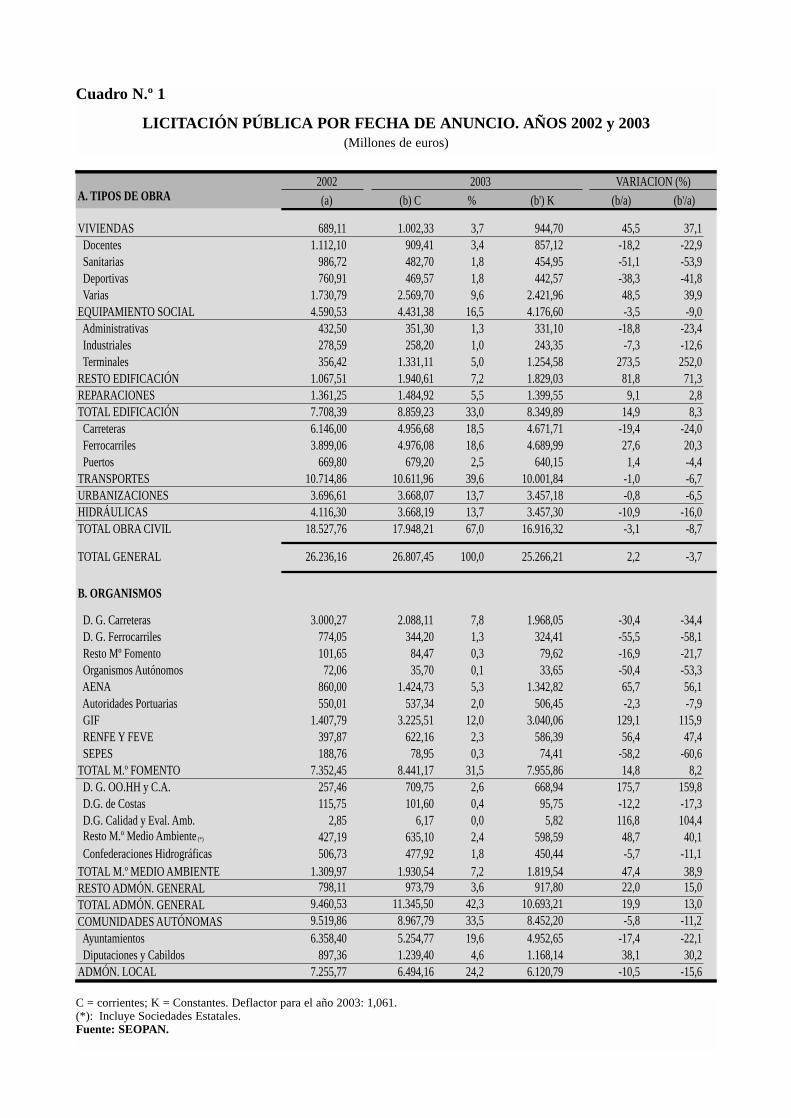

El importe total de la licitación pública en 2003 se ha situado en torno alos 26.800 millones de euros, reflejando una desaceleración en el ritmo expan-sivo que mostró en 2002 al pasar de un crecimiento superior al 14 por ciento,en términos nominales, a un 2 por ciento en 2003. Paralelamente, un análisismás desagregado de la licitación pública pasa por la valoración de la misma te-niendo en cuenta, por un lado, el tipo de obra y, por otro, los organismos de-mandantes. En el último ejercicio, a tenor de las cifras que se desprenden de lasiguiente tabla, puede apreciarse cómo la obra civil, con más de 17.900 millo-nes de euros corrientes, sigue manteniendo el mayor peso, el 67 por ciento deltotal general. Por su parte, la edificación mantiene considerables niveles de re-presentatividad, con un 33 por ciento, aumentando su importancia relativa conrespecto a 2002. Para corroborar el dinamismo de la partida de edificación sepuede recurrir al análisis de las tasas de variación. En este sentido, se observaun crecimiento de la edificación total del 14,9 por ciento, más de ocho puntosporcentuales que la tasa registrada en 2002. Por el contrario, la obra civil ha ex-perimentado una reducción del 3,1 por ciento.

El equipamiento social concentra la mayor parte de la licitación en edifica-ciones. No obstante, se ha producido un cambio de signo en el ritmo de creci-miento de tal partida, situándose en un -3,5 por ciento. En general, se puedeapreciar este cambio de signo en la mayor parte de los componentes de la edi-ficación. A pesar de esta significativa reducción, la edificación mantiene un ritmode crecimiento positivo que obedece al importante incremento en el apartadode las terminales, concretamente por la licitación de las obras del aeropuertoMadrid-Barajas.

0

5.000

10.000

15.000

20.000

25.000

30.000

1996 1997 1998 1999 2000 2001 2002 2003

Licitación Promedio

Evolución anual de la Licitación pública en términos corrientes(Millones de euros)

Fuente: SEOPAN.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200332

En lo relativo a la evolución de la obra civil en 2003, destacan por su cre-cimiento los ferrocarriles y los puertos, mientras que las restantes partidas arro-jan tasas negativas.

TIPOS DE OBRA 2001 2002 2003 02/01 (%) 03/02 (%)

VIVIENDA 595,65 689,11 1.002,33 15,7 45,5Docentes 1.168,31 1.112,10 909,41 -4,8 -18,2Sanitarias 810,07 986,72 482,70 21,8 -51,1Deportivas 517,65 760,91 469,57 47,0 -38,3Varias 1.670,48 1.730,79 2.569,70 3,6 48,5

EQUIPAMIENTO SOCIAL 4.166,50 4.590,53 4.431,38 10,2 -3,5Administrativas 256,40 432,50 351,30 68,7 -18,8Industriales 234,77 278,59 258,20 18,7 -7,3Terminales transporte 372,86 356,42 1.331,11 -4,4 273,5

RESTO EDIFICACIÓN 864,02 1.067,52 1.940,61 23,6 81,8

REPARACIONES 1.608,86 1.361,25 1.484,92 -15,4 9,1

TOTAL EDIFICACIÓN 7.235,03 7.708,39 8.859,23 6,5 14,9

Carreteras 5.528,39 6.146,00 4.956,68 11,2 -19,4Ferrocarriles 2.976,35 3.899,06 4.976,08 31,0 27,6Puertos 939,51 669,80 679,20 -28,7 1,4

TRANSPORTES 9.444,25 10.714,86 10.611,96 13,5 -1,0

URBANIZACIÓN 3.416,31 3.696,61 3.668,07 8,2 -0,8

HIDRAÚLICAS 2.851,23 4.116,30 3.668,19 44,4 -10,9

TOTAL OBRA CIVIL 15.711,79 18.527,76 17.948,21 17,9 -3,1

TOTAL GENERAL 22.946,83 26.236,16 26.807,45 14,3 2,2

Fuente: SEOPAN.

Licitación pública por tipos de obraMillones de euros nominales

Distribución de la Licitación Pública en 2003.Tipos de obra

Fuente: SEOPAN.

Equipamientosocial16,5%

Resto edificación

12,8%

Carreteras18,5%

O. Hidráulicas14%

Resto O. Civil16%

Vivienda3,7%

Ferrocarriles18,6%

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 33

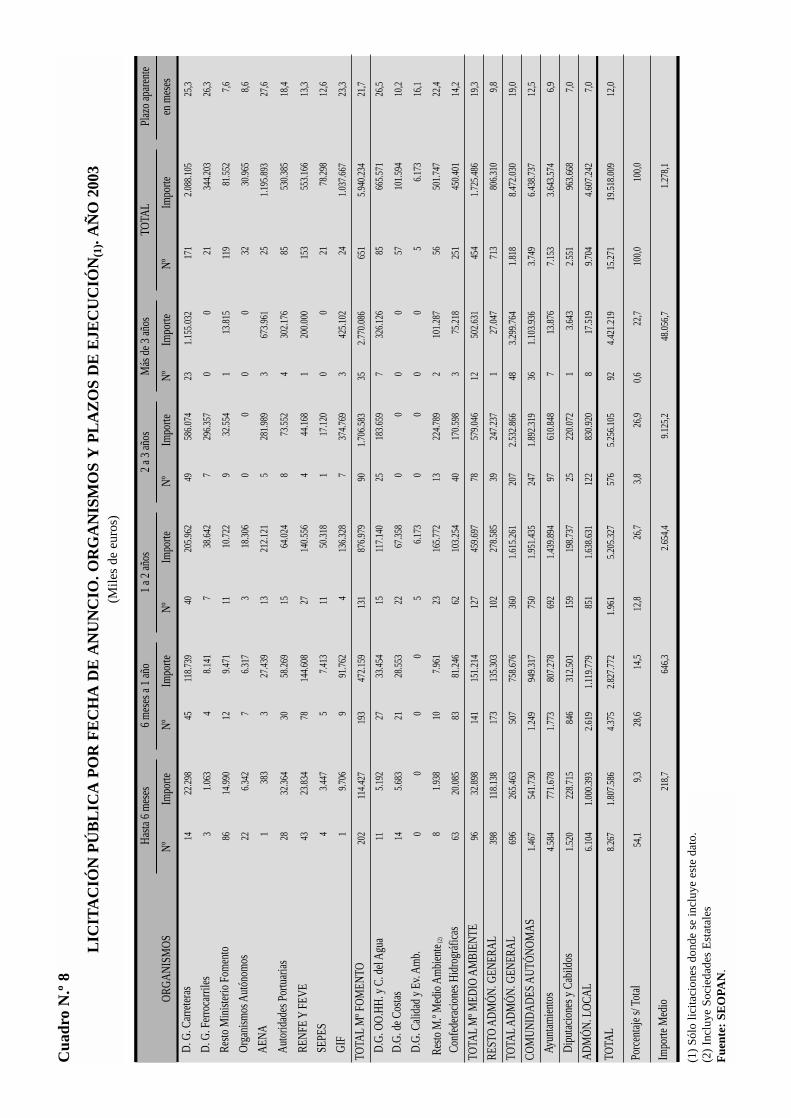

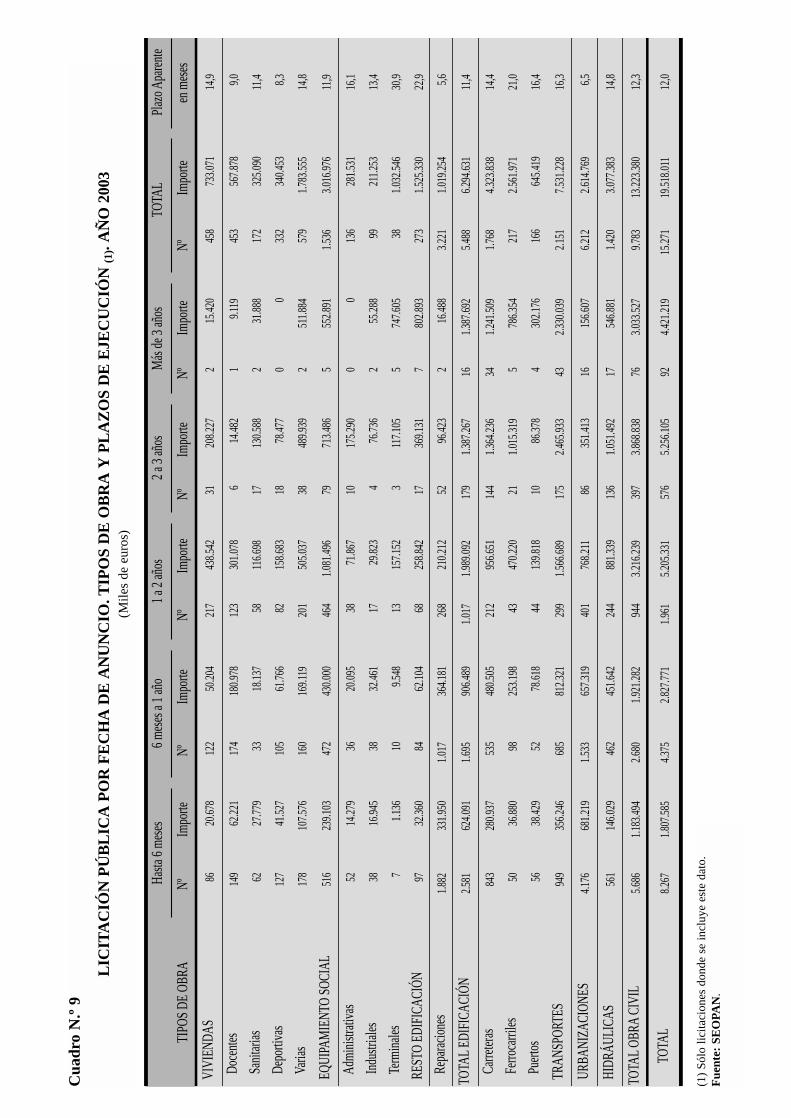

Otro de los indicadores que permite calificar el panorama de la licitación esel importe medio por tipo de obra, que se ha reducido ligeramente con respectoal año 2002. Por grandes partidas, es patente una reducción del importe medioen la obra civil frente al crecimiento de la edificación. Como ocurría con el mon-tante global de licitación, la partida correspondiente a las terminales cuenta conun importe medio muy elevado con relación al ejercicio anterior, como conse-cuencia de la gran envergadura de las obras a acometer en el principal aero-puerto nacional. Cabe mencionar, que el importe medio de la vivienda, las re-paraciones y la urbanización han experimentado reducciones en 2003. El detallede la tendencia al alza y a la baja de los importes medios en los diferentes seg-mentos que conforman la clasificación de la licitación puede observarse en elcuadro siguiente, si bien una representación gráfica de la evolución de tales im-portes proporciona una visión más clara de lo que ha acontecido con este in-dicador.

Evidentemente, existe una correlación directa entre importes y plazos, deforma tal que un elevado importe es representativo de una obra de significativaimportancia que redunda, a su vez, en una mayor dimensión temporal de la eje-cución de la misma. En esta línea, las terminales cuentan con el mayor plazo deejecución aparente con cerca de 31 meses.

2001 2002 2003

Importe Plazo Importe Plazo Importe Plazo medio aparente medio Aparente medio Aparente

VIVIENDA 2.005,60 18,4 2.180,70 18,0 1.496,02 14,9Docentes 1.333,70 8,8 1.176,80 8,5 1.394,80 9,0Sanitarias 1.540,10 18,5 1.916,00 15,1 1.885,55 11,4Deportivas 557,80 7,6 633,60 7,9 1.018,58 8,3Varias 841,10 10,8 935,60 9,9 3.232,33 14,8

EQUIPAMIENTO SOCIAL 965,40 10,9 1.017,60 10,1 2.047,77 11,9Administrativas 1.144,60 12,0 1.533,70 15,0 1.633,95 16,1Industriales 1.495,30 10,9 2.341,10 15,5 1.871,00 13,4Terminales Transp.. 4.660,80 14,7 4.511,70 15,2 20.478,55 30,9

RESTO EDIFICACIÓN 1.874,20 12,5 2.224,00 15,2 4.642,59 22,9REPARACIONES 566,50 9,3 513,50 8,2 321,83 5,6

TOTAL EDIFICACIÓN 914,20 11,1 968,60 10,7 1.126,27 11,4

Carreteras 2.157,80 15,4 2.294,10 16,8 2.292,64 14,4Ferrocarriles 15.916,30 19,3 13.445,00 22,2 18.429,91 21,0Puertos 5.592,30 19,6 3.299,50 14,1 3.447,69 16,4

TRANSPORTES 3.237,70 16,5 3.377,90 17,9 4.036,50 16,3URBANIZACIÓN 524,90 7,5 553,40 7,2 416,78 6,5HIDRAÚLICAS 1.030,80 13,6 1.665,80 13,5 2.014,38 14,8

TOTAL OBRA CIVIL 1.288,70 12,9 1.503,50 13,4 1.354,48 12,3

TOTAL GENERAL 1.141,30 12,3 1.293,60 12,6 1.269,47 12,0

Fuente: SEOPAN.

Licitación pública por tipos de obra, plazos de ejecución e importes(Miles de euros y meses)

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 200334

En un intento de arrojar una perspectiva global de la licitación, se puede in-dicar que el importe medio de las obras es de 1,3 millones de euros y el plazode ejecución de las mismas es de un año.

Por su parte, los organismos que han protagonizado los avances de la li-citación pública en 2003 se encuentran ubicados en la Administración General,donde el montante supera los 11.300 millones de euros. Concretamente, estaadministración ha incrementado su demanda en un 20 por ciento, en términosnominales, superando también ampliamente el volumen licitado a lo largo delejercicio 2001. Por el contrario, el resto de las Administraciones (Autonómicasy Locales) han reducido considerablemente el volumen de sus licitaciones (-5,8por ciento y -10,5 por ciento, respectivamente). Destaca el fuerte descenso delos Ayuntamientos, un -17,4 por ciento en comparación con el 14,5 por cientode 2002. En particular, el peso de la licitación de la Administración General enel conjunto global de las Administraciones es del 42,3 por ciento, aumentandoen más de seis puntos y en detrimento de la representatividad de las Comuni-dades Autónomas y de la Administración Local.

EDIFICACIÓN OBRA CIVIL TOTAL

0

500

1.000

1.500

2.000

2001 2002 2003

Importe medio de la licitación por tipos de obra(Miles de euros)

Fuente: SEOPAN.

0

2

4

6

8

10

12

14

2001 2002 2003

EDIFICACIÓN OBRA CIVIL TOTAL

Plazo aparente de ejecución por tipos de obra(Meses)

Fuente: SEOPAN.

I I I . E l m e r c a d o d e l a c o n s t r u c c i ó n

CONSTRUCCION. INFORME ANUAL 2003 35