Concentración y dispersión de fondos -...

15

Consideraciones y Aprendizajes sobre Concentración y Dispersión de Fondos Agosto 08, 2012

Transcript of Concentración y dispersión de fondos -...

Consideraciones y Aprendizajes sobre

Concentración y Dispersión

de Fondos

Agosto 08, 2012

2

Concentración y Dispersión de Fondos

Contenido

• Antecedentes

• Definiciones

• Especialización en la Concentración y Dispersión de Fondos

o Empresa – PYME

o Empresa – Filiales

o Tesorería Centralizada

3

Antecedentes Los medios de pago nacieron de la mano con el intercambio comercial y han

evolucionado a través del tiempo

Concentración y Dispersión de Fondos

A partir de la década de los 80´s, la forma de operar de los bancos ha

evolucionado a la par de las redes y la electrónica, poniendo a disposición de

los usuarios, servicios financieros altamente especializados como la

concentración y dispersión de fondos, en donde el dinero tiene un flujo virtual.

Trueque

Conchas

Sal Oro

Monedas

Billetes

Medios Electrónicos

4

Concentración y Dispersión de Fondos

Contenido

• Antecedentes

• Definiciones

• Especialización en la Concentración y Dispersión de Fondos

o Empresa – PYME

o Empresa – Filiales

o Tesorería Centralizada

5

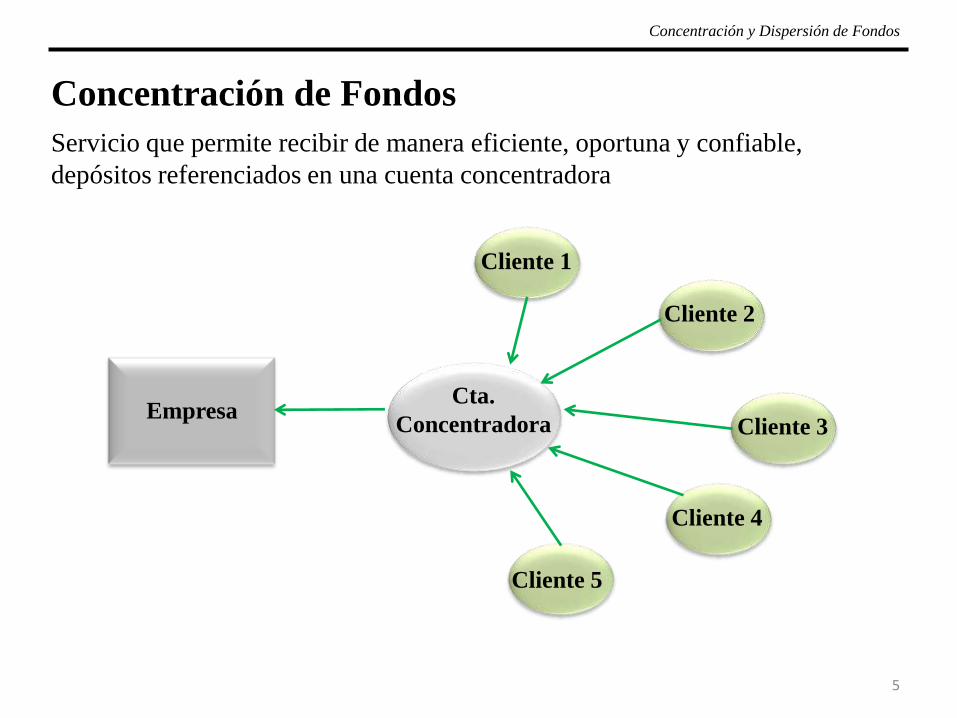

Concentración de Fondos

Servicio que permite recibir de manera eficiente, oportuna y confiable,

depósitos referenciados en una cuenta concentradora

Empresa Cta.

Concentradora

Cliente 5

Cliente 1

Cliente 2

Cliente 3

Cliente 4

Concentración y Dispersión de Fondos

6

Concentración de Fondos

- Optimización de la administración

de cobranza

- Posibilidad de fraude por uso de banca por internet

Ventajas Desventajas

Concentración y Dispersión de Fondos

- Reducción de costos operativos

- Simplificación de procesos e

infraestructura

- Información en tiempo real para la

conciliación de pagos

- Eliminación del riesgo por manejo de

efectivo dentro de las instalaciones

- Disposición oportuna del dinero y

mejora en el flujo de efectivo

- Rastreo eficiente de pagos realizados

- Dependencia de la conectividad entre la empresa y el banco en el servicio de banca electrónica

7

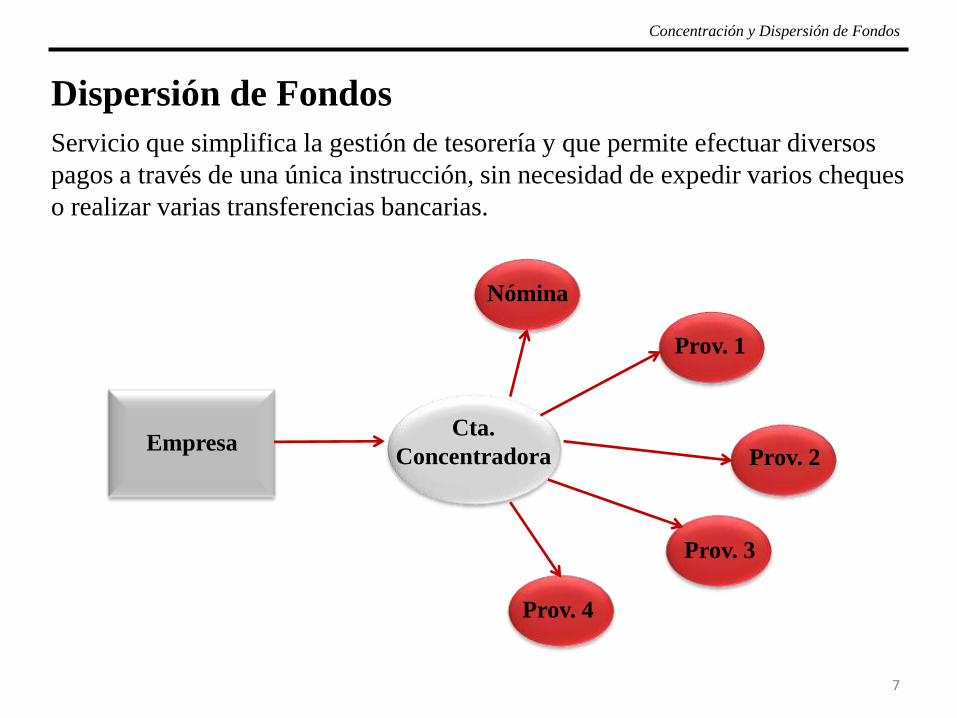

Dispersión de Fondos

Servicio que simplifica la gestión de tesorería y que permite efectuar diversos

pagos a través de una única instrucción, sin necesidad de expedir varios cheques

o realizar varias transferencias bancarias.

Empresa Cta.

Concentradora

Nómina

Prov. 1

Prov. 4

Prov. 3

Prov. 2

Concentración y Dispersión de Fondos

8

Dispersión de Fondos

Ventajas Desventajas

Concentración y Dispersión de Fondos

- Procesos Administrativos más eficientes y rápidos

- Posibilidad de fraude por uso de banca por internet

- Opción de pago a cualquier institución bancaria

- Amplia diversidad de destino de pago (cuenta de cheques, tarjeta de débito, tarjeta de crédito)

- Seguridad garantizada con referencias y claves de cada destinatario

- Inmediatez del pago y disponibilidad del dinero para el cliente

- Eliminación del riesgo por manejo de efectivo dentro de las instalaciones

- Dependencia de la conectividad entre la empresa y el banco en el servicio de banca electrónica

9

Tipos de Conexión

Se puede brindar el servicio de captación, concentración y dispersión de fondos

en dos formatos; Banca Electrónica (Modem) y Banca por Internet (Red).

Banca Electrónica – Conexión única y directa entre la Institución Financiera y la Empresa,

por medio de un módem o terminal bancaria

Empresa Banco

Transferencia

segura

PC

Personal

Banco

Banca por Internet– Conexión desde cualquier acceso a internet vía el portal de la Institución

Financiera

Empresa

Café

Internet

Concentración y Dispersión de Fondos

10

Concentración y Dispersión de Fondos

Contenido

• Antecedentes

• Definiciones

• Especialización en la Concentración y Dispersión de Fondos

o Empresa – PYME

o Empresa – Filiales

o Tesorería Centralizada

11

Especialización en la Concentración y Dispersión

Concentración y Dispersión de Fondos

Empresa Cta.

Concentradora

Cta. Cap

2 Cta. Cap

1 Cta. Cap

3

Línea

Crédito

Instrucción

Prov

1

Nómina Prov

2

Inversión

Filial 3

Filial 2

Filial 1

Empresa Cta.

Concentradora

Cta. Cap

2 Cta. Cap

1 Cta. Cap

3

Línea

Crédito

Instrucción

Prov

1

Nómina Prov

2

Inversión

Cta. Cap

usd Cta. Cap

mxp Cta. Cap

mxp

Línea

Crédito

Instrucción

Prov

1

Nómina Prov

2

Inversión

Empresa (Mandato)

Sistema Financiero

Empresa - PYME Empresa - Filiales Tesorería Centralizada

+ -

Transaccionalidad

Empresas / Filiales

Complejidad

Especialización

Transaccionalidad

Empresas / Filiales

Complejidad

Especialización

Filial 3 Filial 2

Filial 1

Opción 1

12

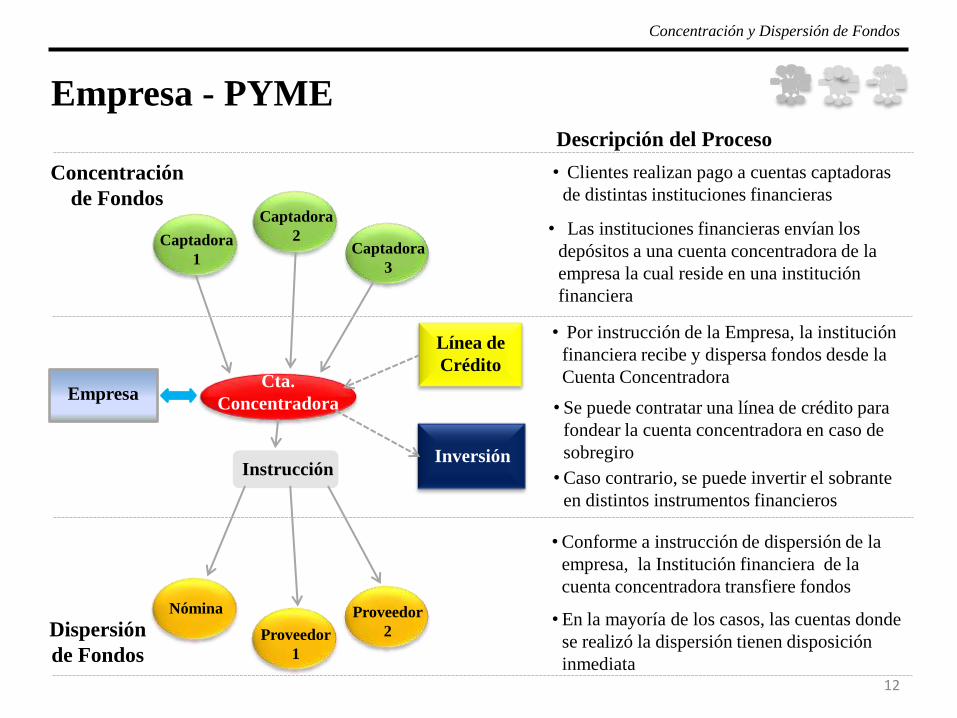

• Clientes realizan pago a cuentas captadoras

de distintas instituciones financieras

Empresa Cta.

Concentradora

Empresa - PYME

Concentración

de Fondos

Dispersión

de Fondos

• Conforme a instrucción de dispersión de la

empresa, la Institución financiera de la

cuenta concentradora transfiere fondos

Captadora

2 Captadora

1 Captadora

3

Línea de

Crédito

Instrucción

Proveedor

1

Nómina Proveedor

2

Inversión

Descripción del Proceso

Concentración y Dispersión de Fondos

• Por instrucción de la Empresa, la institución

financiera recibe y dispersa fondos desde la

Cuenta Concentradora

• Las instituciones financieras envían los

depósitos a una cuenta concentradora de la

empresa la cual reside en una institución

financiera

• Caso contrario, se puede invertir el sobrante

en distintos instrumentos financieros

• Se puede contratar una línea de crédito para

fondear la cuenta concentradora en caso de

sobregiro

• En la mayoría de los casos, las cuentas donde

se realizó la dispersión tienen disposición

inmediata

13

• Clientes realizan pagos a cuentas captadoras

de distintas instituciones financieras

Empresa Cta.

Concentradora

Empresa - Filiales

Concentración

de Fondos

Dispersión

de Fondos

Captadora

2 Captadora

1

Captadora

3

Línea de

Crédito

Instrucción

Proveedor

1

Nómina Proveedor

2

Inversión

Descripción del Proceso

Filial 1

Filial 2 Filial 3

Concentración y Dispersión de Fondos

• Conforme a instrucción de dispersión de la

empresa, la Institución financiera de la

cuenta concentradora transfiere fondos

• Por instrucción de la Empresa, la institución

financiera recibe y dispersa fondos desde la

Cuenta Concentradora

• Los recursos son trasferidos a una cuneta

concentradora de la filial

• Cuenta concentradora general recibe

depósitos de las concentradoras de filiales

• Se puede contratar una línea de crédito para

fondear la cuenta concentradora en caso de

sobregiro

• Caso contrario, se puede invertir el sobrante

en distintos instrumentos financieros

• En la mayoría de los casos, las cuentas donde

se realizó la dispersión tienen disposición

inmediata

14

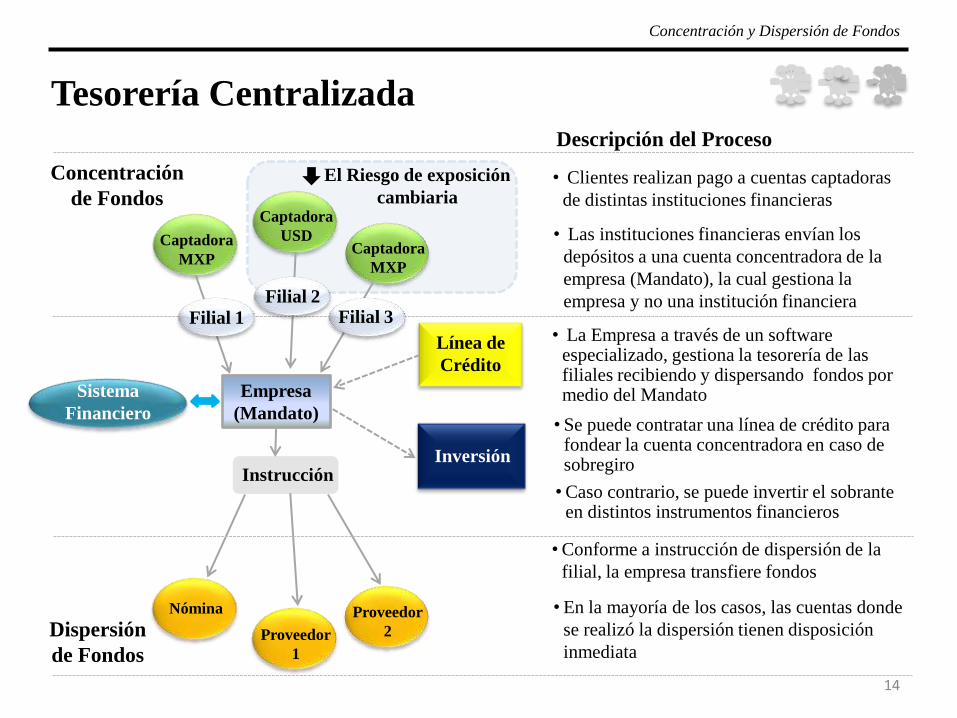

Empresa

(Mandato)

Sistema

Financiero

Tesorería Centralizada

Concentración

de Fondos

Dispersión

de Fondos

Captadora

USD Captadora

MXP Captadora

MXP

Línea de

Crédito

Proveedor

1

Nómina Proveedor

2

Inversión

Descripción del Proceso

Instrucción

El Riesgo de exposición

cambiaria

Concentración y Dispersión de Fondos

• Clientes realizan pago a cuentas captadoras

de distintas instituciones financieras

• La Empresa a través de un software especializado, gestiona la tesorería de las filiales recibiendo y dispersando fondos por medio del Mandato

Filial 1

Filial 2 Filial 3

• Conforme a instrucción de dispersión de la

filial, la empresa transfiere fondos

• Las instituciones financieras envían los

depósitos a una cuenta concentradora de la

empresa (Mandato), la cual gestiona la

empresa y no una institución financiera

• Se puede contratar una línea de crédito para fondear la cuenta concentradora en caso de sobregiro

• Caso contrario, se puede invertir el sobrante en distintos instrumentos financieros

• En la mayoría de los casos, las cuentas donde

se realizó la dispersión tienen disposición

inmediata

15

Ventajas adicionales de una Tesorería Centralizada

• Administración eficiente de los flujos de efectivo de las empresas

Concentración y Dispersión de Fondos

• El volumen de operaciones te da un mayor poder de negociación

• Rapidez y eficiencia en la gestión de cobranza y pago a proveedores

• Disminución de costos en infraestructura bancaria

• Disminución de costos por financiamiento

• Disminución del riesgo humano al efectuar la dispersión

• Disminución en el número de contratos