Condiciones de Lagrange y Tucker

16

Realizado por: Darlene Herrera C.I.: 16.170.579 El Método de KUHN TUCKER y LAGRANGE

-

Upload

julio-basabe-zavarce -

Category

Documents

-

view

261 -

download

2

Transcript of Condiciones de Lagrange y Tucker

Realizado por:

Darlene Herrera

C.I.: 16.170.579

El Método de KUHN TUCKER y LAGRANGE

Albert William Tucker (28 de noviembre de 1905 – 25 de enero de 1995) fue un matemático estadounidense nacido en Canadá que realizó importantes contribuciones a la Topología, Teoría de juegos y a la Programación no lineal.

Condiciones de Kuhn-Tuvker fue desarrollado por Albert William Tucker y complementada por Harold Kuhn, quien permitió mejoras en el proceso, pero se le adjudico un papel secundario.

Historia de Kuhn-Tucker

Las condiciones de Karush-Kuhn-Tucker (también conocidas como las condiciones KKT o Kuhn-Tucker) son condiciones necesarias y suficientes para que la solución de un problema de programación matemática sea óptima. Se dice estas son una generalización del método de los multiplicadores de Lagrange.

Definición de las condiciones

Importancia de Kuhn-Tucker

La importancia de este teorema radica en que nos dice que podemos asociar una función de utilidad a unas preferencias, esto nos abre la puerta de la potente herramienta del análisis matemático al estudio del

comportamiento del consumidor.

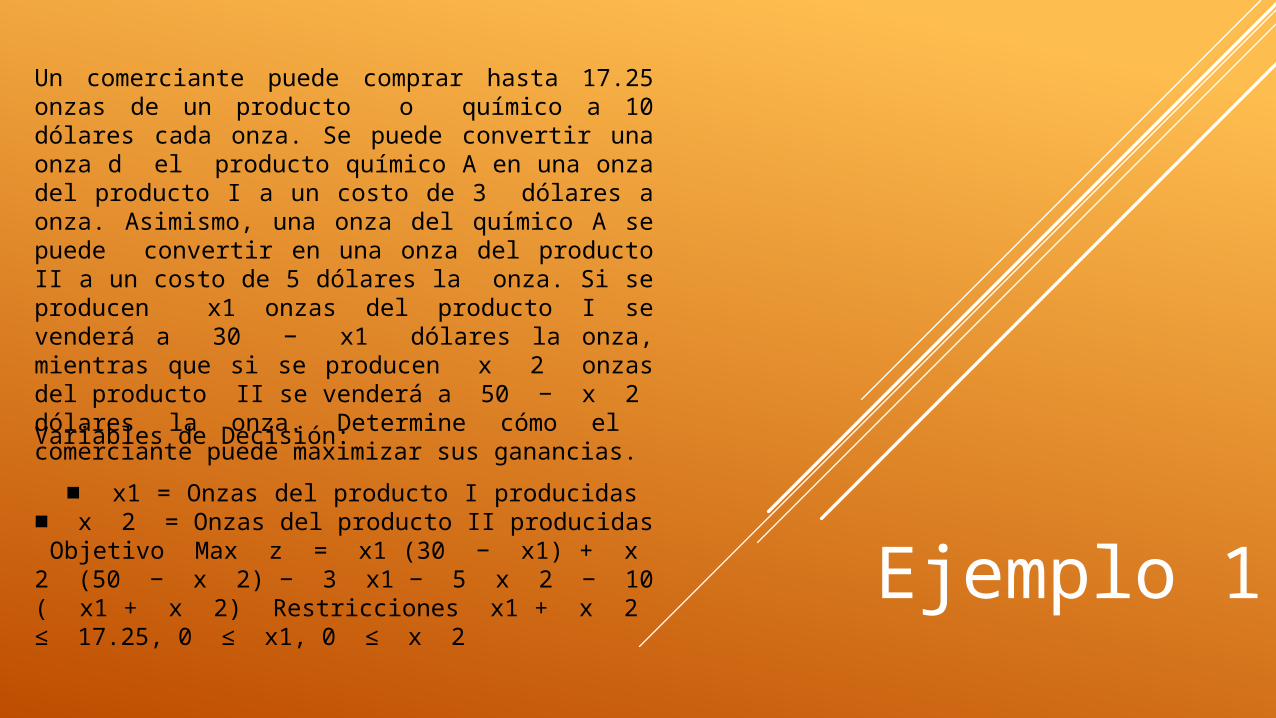

Un comerciante puede comprar hasta 17.25 onzas de un producto o químico a 10 dólares cada onza. Se puede convertir una onza d el producto químico A en una onza del producto I a un costo de 3 dólares a onza. Asimismo, una onza del químico A se puede convertir en una onza del producto II a un costo de 5 dólares la onza. Si se producen x1 onzas del producto I se venderá a 30 − x1 dólares la onza, mientras que si se producen x 2 onzas del producto II se venderá a 50 − x 2 dólares la onza. Determine cómo el comerciante puede maximizar sus ganancias.

Variables de Decisión:

■ x1 = Onzas del producto I producidas ■ x 2 = Onzas del producto II producidas Objetivo Max z = x1 (30 − x1) + x 2 (50 − x 2) − 3 x1 − 5 x 2 − 10 ( x1 + x 2) Restricciones x1 + x 2 ≤ 17.25, 0 ≤ x1, 0 ≤ x 2

Ejemplo 1

Así: f = x1 (30 − x1) + x 2 (50 − x 2) − 3 x1 − 5 x 2 − 10 ( x1 + x 2) g1 = x1 + x 2 − 17.25 ≤ 0 g 2 = − x1 ≤ 0 g 3 = − x 2 ≤ 0 Las condiciones de KKT que debe satisfacer el óptimo son (Observe que se uso el criterio para maximizar con − f ; por tanto, los multiplicadores no deben ser negativos):

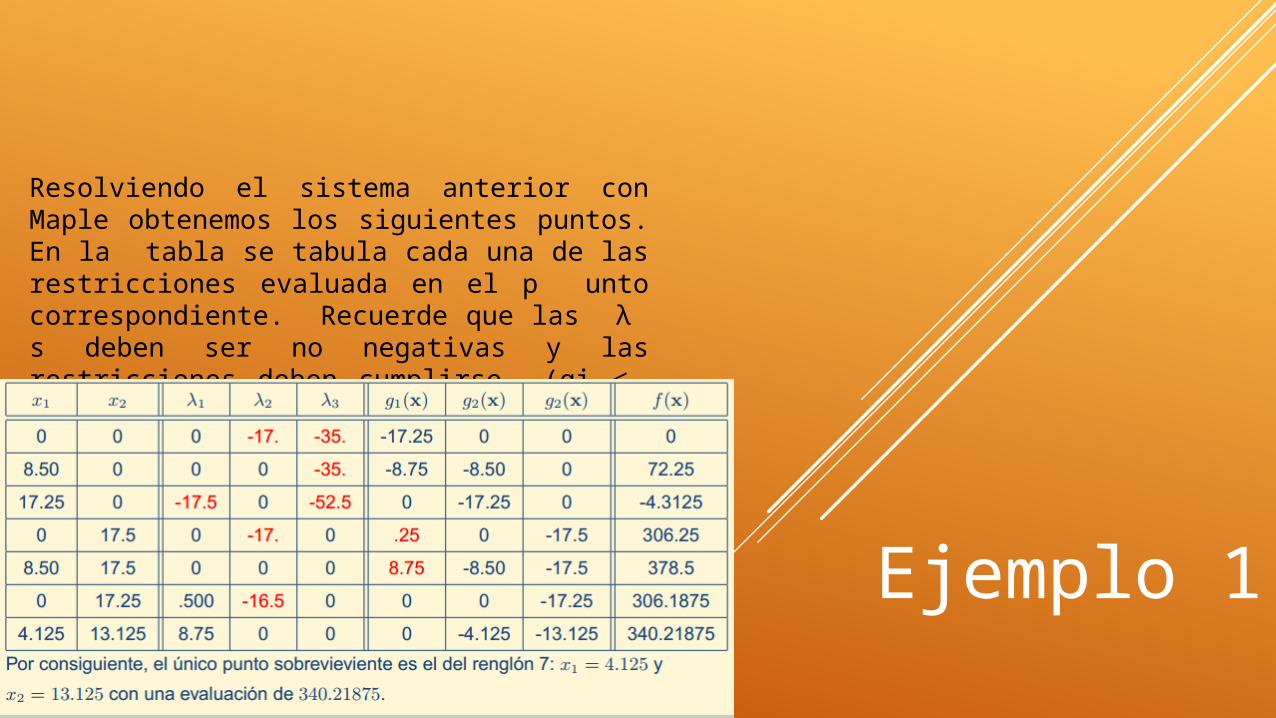

Resolviendo el sistema anterior con Maple obtenemos los siguientes puntos. En la tabla se tabula cada una de las restricciones evaluada en el p unto correspondiente. Recuerde que las λ s deben ser no negativas y las restricciones deben cumplirse (gi ≤ 0 ):

Ejemplo 1

Campo de Aplicación

Básicamente el procedimiento consiste en resolver el problema no lineal como uno sin restricciones, luego si la solución óptima de dicho problema no cumple la totalidad o parte de las restricciones del problema se activan dichas restricciones (en conjunto y/o secuencialmente) y se resuelve nuevamente. Esto se repite hasta llegar a un conjunto de restricciones activas cuya solución también satisface las restricciones omitidas. Notar que si se han activado la totalidad de restricciones sin encontrar una solución factible, entonces el problema es infectable. Esta característica particular de los modelos no lineales permite abordar problemas donde existen economías o de economías de escala o en general donde los supuestos asociados a la proporcionalidad no se cumplen.

Joseph Louis Lagrange, fue un matemático,

físico y astrónomo italiano que después vivió

en Rusia y Francia. Lagrange demostró el

teorema del valor medio, desarrolló la

mecánica Lagrangiana y tuvo una importante

contribución en astronomía.

Historia de Lagrange

Los Multiplicadores de Lagrange

En los problemas de optimización, los multiplicadores de Lagrange nombrados así en honor a Joseph Louis Lagrange, son un método para trabajar con funciones de varias variables que nos interesa maximizar o minimizar, y está sujeta a ciertas restricciones. Este método reduce el problema restringido en n variables en uno sin restricciones de n + 1 variables cuyas ecuaciones pueden ser resueltas. Este método introduce una nueva variable escalar desconocida, el multiplicador de Lagrange, para cada restricción y forma una combinación lineal involucrando los multiplicadores como coeficientes. Su demostración involucra derivadas parciales, o bien usando diferenciales totales, o sus parientes cercanos, la regla de la cadena. El fin es, usando alguna función implícita, encontrar las condiciones para que la derivada con respecto a las variables independientes de una función sea igual a cero.

Utilidad del métodoUno de los problemas más comunes en el cálculo es el de encontrar máximos o mínimos (en general, "extremos") de una función, pero a menudo es difícil encontrar una forma cerrada para la función que se está extremando. Estas dificultades surgen a menudo cuando se desea maximizar o minimizar una función sujeta a condiciones exteriores fijos o restricciones. El método de los multiplicadores de Lagrange sirve para resolver esta clase de problemas sin la necesidad de resolver explícitamente las condiciones y los utilizan para eliminar las variables adicionales.

Para decirlo más sencillamente, no es por lo general suficiente para preguntar: "¿Cómo puedo minimizar el aluminio necesario para hacer esta lata?" (La respuesta a eso es claramente "Hacer un muy, muy pequeño puede!") ¡Tienes que preguntar: "¿Cómo puedo minimizar el aluminio mientras se asegura la lata celebrará 10 onzas de sopa ? " O del mismo modo, "¿Cómo puedo maximizar el beneficio de mi fábrica dado que sólo tiene $ 15.000 a invertir ? " O, para tomar un ejemplo más sofisticado ", ¿Cuánto tarda en llegar a la montaña rusa de la tierra suponiendo que se mantiene en el camino ? " En general, los multiplicadores de Lagrange son útiles cuando algunas de las variables en la descripción más sencilla de un problema son despedidos por las restricciones.

Campo de AplicaciónLa optimización reprimida desempeña un papel central en la economía. Por ejemplo, el problema selecto para un consumidor se representa como uno de maximizar una función de utilidad sujeta a una coacción de presupuesto . El multiplicador Lagrange tiene una interpretación económica como el precio de la oposición asociado con la coacción, en este ejemplo la utilidad marginal de ingresos . Otros ejemplos incluyen la maximización de la ganancia para una firma, junto con varias aplicaciones macro-económicas.

En la teoría de control óptimo , los multiplicadores de Lagrange se interpretan como constates variables, y los multiplicadores de Lagrange se formulan de nuevo como la minimización del hamiltoniano , en el principio mínimo de Pontryagin.

Economía

Teoría de control

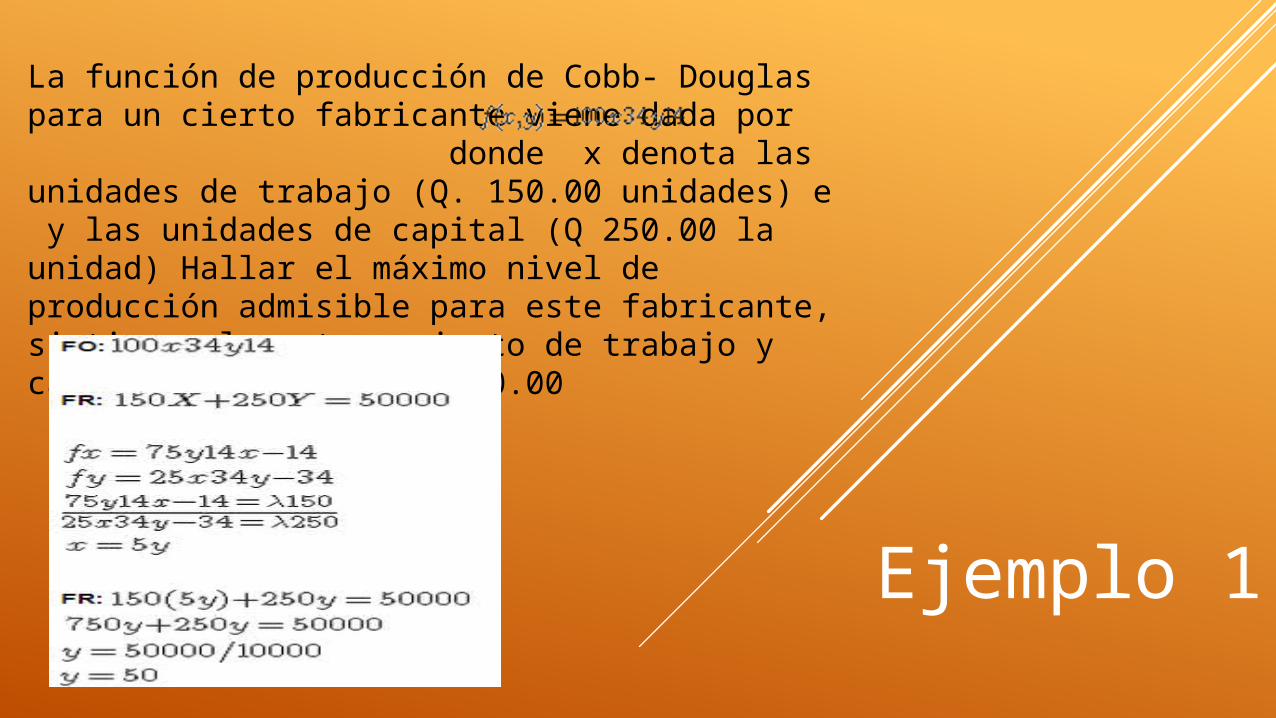

La función de producción de Cobb- Douglas para un cierto fabricante viene dada por donde x denota las unidades de trabajo (Q. 150.00 unidades) e y las unidades de capital (Q 250.00 la unidad) Hallar el máximo nivel de producción admisible para este fabricante, si tiene el coste conjunto de trabajo y capital limitado a Q50000.00

Ejemplo 1

Averiguar las dimensiones del paquete rectangular de máximo volumen sometido a la restricción de que la suma de su longitud y el perímetro de la sección transversal no exceda 108 pulgadas.

Ejemplo 2

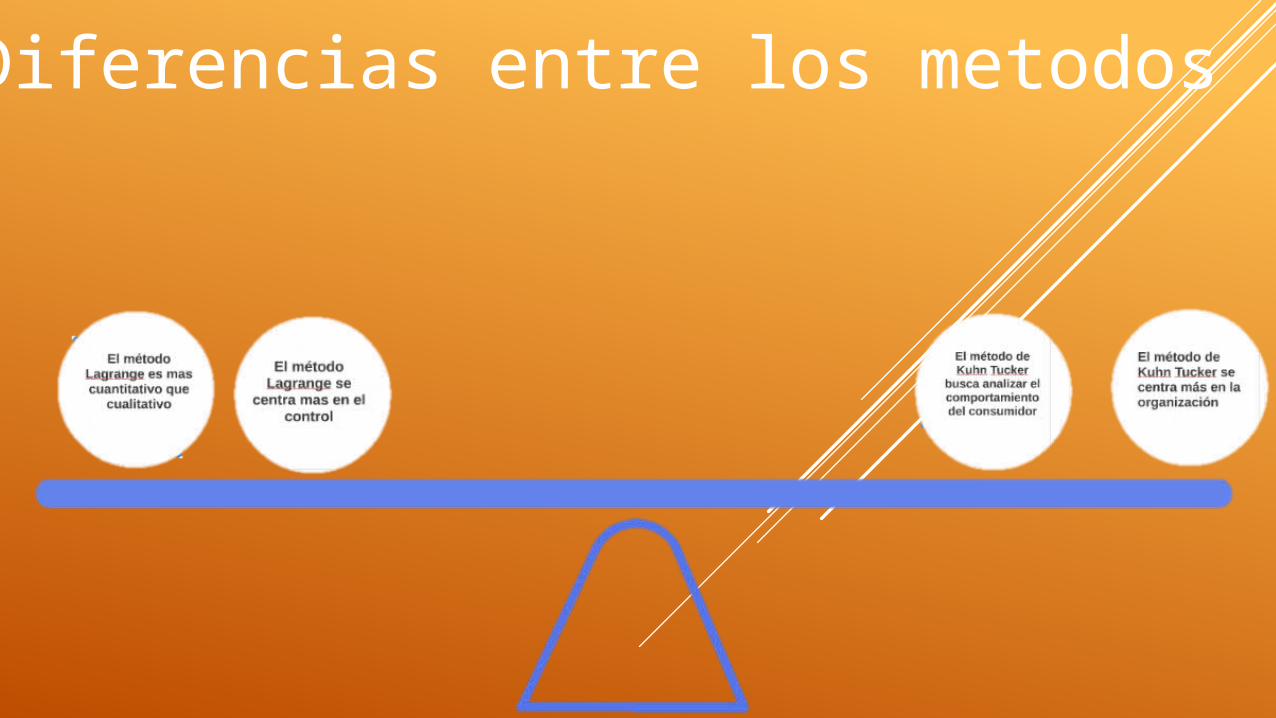

Diferencias entre los metodos

MUCHAS GRACIAS POR SU ATENCION

![Interpolación lagrange[1]](https://static.fdocuments.es/doc/165x107/55ab8a811a28aba1568b47d4/interpolacion-lagrange1.jpg)