PRECIOS DE TRANSFERENCIA Y BEPS - contadores.cr · Refuerzo de la normativa sobre CFC.

Consideraciones de Precios deTransferencia en el “NuevoEntorno de Transparencia Fiscal”

Marzo 2015Guadalajara

Page 2

Temario

Página

Page 3

Temario

► Aspectos relevantes de Precios de Transferencia del Plande Acción BEPS (Documentación país por país,Intangibles, Servicios rutinarios)

► Actualidad sobre requisitos de revelación del SAT(Operaciones Relevantes – Formato 76 Situación Fiscal)

► Regulaciones para la deducción de gastos a prorrata

Página

Page 4

Aspectos relevantes de PT del Plan deAcción BEPS

PáginaPágina

Page 5

Antecedentes BEPS

• Líderes del G20 se reunen nov. 2012• BEPS es publicado en feb. 2013• Plan de acción entregado a los

representantes del G20 jul. 2013

• Se emiten borradores para discusión yconsulta pública finales 2013 inicios 2014

• Se emiten 15 planes de acción en sep. 2014

Page 6

Viendo hacia el 2015

1. Abordar los desafíos fiscales de la economíadigital– Acciones por completar en Dic. 2015

2. Neutralizar los efectos de los InstrumentosHíbridos Asimétricos– Resolver aspectos, Dic.2015

3. Fortalecer reglas de CFC (empresasextranjeras controladas) – Sept. 2015

4. Limitar erosión a través de deducción deintereses y otros pagos financieros – Sept./Dic.2015

5. Combatir las prácticas tributarias nocivas–Estrategia para expandir la participación, Sept.2015 y revisiones a criterios, Dic. 2015

6. Prevenir el abuso de tratados tributarios–Definir borradores requeridos (fecha nodefinida)

7. Prevenir evasión artificial de EstablecimientoPermanente – Sept. 2015

8. Precios de transferencia para Intangibles –Guías provisionales– se concluyen Sept. 2015

9. Precios de Transferencia – riesgos y capital –Borrador Dic. 2014, se concluye en Dic. 2015

10. Precios de transferencia para otras transaccionesde alto riesgo – Borrador Dic 2014, se concluyeSept. 2015

11. Establecer metodologías para recabar y analizarinformación relevante para BEPS y estableceracciones – Sept 2015

12. Requerir la revelación de arreglos de planeaciónfiscal agresiva – Sept 2015

13. Guía en documentación de precios detransferencia y reporte País por País (ReporteCbC – guías emitidas Sep 2104, se concluye en2015)

14. Mejorar efectividad de mecanismos pararesolución de disputas – Sept 2015

15. Desarrollar un instrumento multilateral paramodificar tratados fiscales– Se concluye en 2015

Página

Page 7

Plan de Acción 8: Intangibles

El plan de acción 8 se refiere a operaciones que involucranintangibles y busca evitar BEPS a través de:

► la adopción de una definición amplia y claramente delimitada deactivos intangibles

► la asignación correcta de las utilidades asociadas con latransferencia y el uso de activos intangibles (de acuerdo con lacreación de valor);

► el desarrollo de reglas de precios de transferencia o medidasespeciales para la transferencia de intangibles de difícilmedición;

► la actualización de las guías sobre acuerdos de contribución decostos (CCAs)

Página

Page 8

Plan de Acción 8: IntangiblesEntregable Publicado en Sept. 2014

► Revisión de los Capítulos I y II de las Guías de la OCDE► Ahorros por ubicación (location savings)► Otras características del mercado local► Fuerza laboral existente (assembled workforce)► Sinergias del Grupo (corporativo)

► Revisión del Capítulo VI (Directrices OCDE)El análisis de PT relacionado con (transferencia o uso) de intangibles debe considerar:

► La identificación de intangibles específicos;► La tenencia/propiedad legal de los intangibles;► Las contribuciones individuales de los miembros del grupo (corporativo) al

desarrollo, mejora, mantenimiento, protección y uso (de los intangibles);► Las características de las operaciones controladas que involucran intangibles ,

incluyendo la forma en la que dichas operaciones contribuyen a la creación de valor

Page 9

Plan de Acción 8: Intangibles

► Intangible (Directrices de PT de la OCDE)► Activo no-físico ni financiero► Puede tenerse en propiedad o controlarse para actividades

comerciales► Transferencia estaría sujeta a una contraprestación

(compensación) entre partes independientes bajocircunstancias comparables.

► No es necesario que:► Tenga protección legal/contractual► Pueda transferirse por separado

Definición para PT puede diferir de legales o contable

Página

Page 10

¿Cómo debe distribuirse el beneficio que generan losintangibles?

► Cada entidad debe ser compensada por sus aportaciones► Términos contractuales:

► punto de partida del análisis► Congruencia con conducta de las partes

Plan de Acción 8: Intangibles

Desarrollo delintangible

Mejoras alintangible

Mantenimiento yprotección del

Intangible

Uso yexplotación del

Intangible

Funciones Activos Riesgos

Page 11

Plan de Acción 10: Otras transacciones dealto riesgo – Servicios de bajo valor

► Revisión del Capítulo VII (Directrices de la OECD)

► Borrador para discusión publicado el 3 de noviembre de 2014.§ Comentarios enviados el 14 de enero de 2015§ Nuevo capítulo VII será publicado en septiembre de 2015.

► Grupo de trabajo No. 6. Acción 10 (de 15) del plan BEPS publicadoen julio de 2013► Desarrollo de un sistema simplificado para determinar la

retribución de servicios intra-grupo de bajo valor agregado.

► Erosión a la base imponible a través de gastos de gestión y gastoscorrespondientes a casa matriz mediante un razonamiento excesivo.

Página

Page 12

Plan de Acción 10: Otras transacciones dealto riesgo – Servicios de bajo valor

► Definición. Servicios prestados por uno o más miembros de un grupomultinacional en beneficio de otro(s) miembros del mismo grupo, que:

► Son de una naturaleza auxiliar o de apoyo;► No son parte del negocio principal (i.e., core) del grupo;► No requieren del uso de intangibles únicos o valiosos; y► No involucran un nivel de riesgo significativo alto, ni tampoco lo

generan.

No se consideran servicios de I&D, actividades de ventas, marketingo distribución; operaciones financieras; exploración, extracción oprocesamiento de recursos naturales; seguros y reaseguros;servicios de alta dirección, entre otros.

Página

Page 13

Plan de Acción 10: Otras transacciones dealto riesgo – Servicios de bajo valor► Determinación del pool de costos (pasos a seguir):

1: Calcular anualmente todos los costos incurridos en la prestación deservicios intra-grupo de bajo valor agregado, excluir aquellos que beneficiensolo a la prestadora del servicio.2: Identificar y disminuir de la partida de costos aquellos que son imputablesúnicamente a otros miembros del grupo, es decir individualizar los costospertinentes y solo considerar costos colectivos.3: Elegir un criterio de asignación razonable y lógico de acuerdo al nivel debeneficios proporcionado (i.e., número de empleados en RRHH, número deusuarios en TI, número de vehículos en temas de gestión de activos, númerode operaciones, cifras de ventas o volumen de negocios, etc.)4: Asignación de un margen de utilidad. Independientemente de lacategoría de servicio el margen debe ser el mismo para todos los serviciosde bajo valor agregado. Por lo general entre 2% y 5%, con la debidajustificación y análisis de precios de transferencia (utilizando siempre comoparámetro los servicios mencionados anteriormente).

Página

Página 14

► Requerir (a los contribuyentes) la revelación dearreglos de planificación fiscal agresiva

► Desarrollar recomendaciones relativas al diseño de normas dedeclaración obligatoria para transacciones o estructuras agresivaso abusivas, teniendo en cuenta los costos administrativos para lasadministraciones tributarias y las empresas

Presentation titlePágina

Plan de Acción 12: Planificación fiscal

Página 15

Plan de Acción 13: Guía en documentación deprecios de transferencia y reporte País por País

Master FileInformación relevante sobre elnegocio de la multinacional, la

política de precios de transferencia ylos acuerdos con las autoridades

fiscales presentes en un solodocumento a disposición de todas las

autoridades fiscales cuando lacompañía tiene operaciones.

Local FileInformación detallada sobre el

negocio local, incluyendo los pagos apartes relacionadas y los recibos de

productos, servicios, regalías,intereses, etc.

Country byCountry ReportInformación relevantesobre la distribuciónjurisdiccional de lasganancias, ingresos,empleados y activos.

Página

Página 16

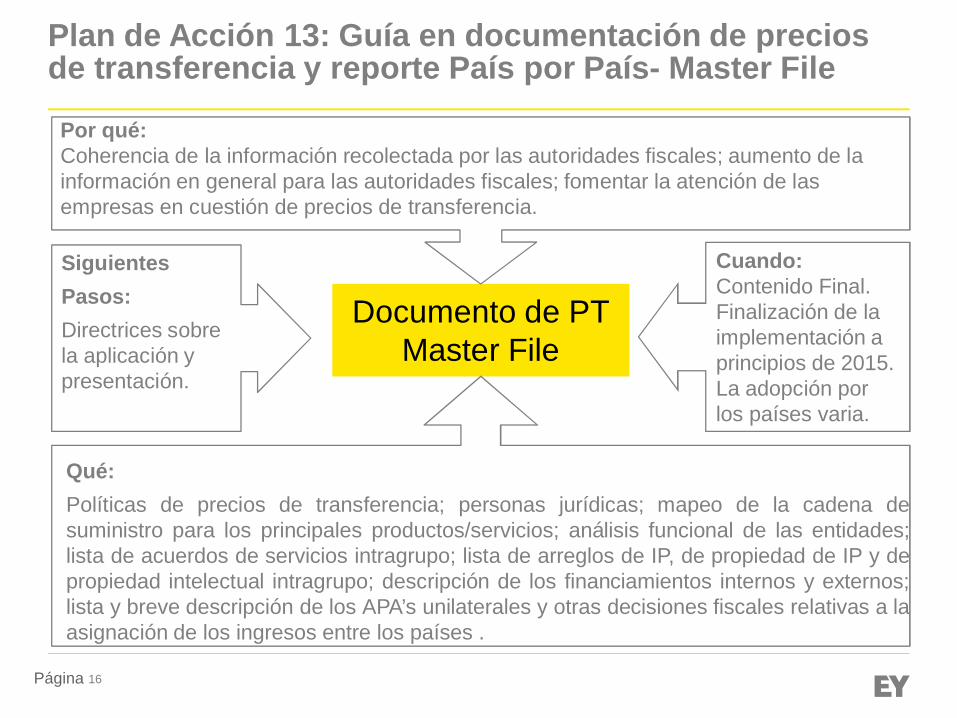

Plan de Acción 13: Guía en documentación de preciosde transferencia y reporte País por País- Master File

Documento de PTMaster File

SiguientesPasos:Directrices sobrela aplicación ypresentación.

Cuando:Contenido Final.Finalización de laimplementación aprincipios de 2015.La adopción porlos países varia.

Por qué:Coherencia de la información recolectada por las autoridades fiscales; aumento de lainformación en general para las autoridades fiscales; fomentar la atención de lasempresas en cuestión de precios de transferencia.

Qué:Políticas de precios de transferencia; personas jurídicas; mapeo de la cadena desuministro para los principales productos/servicios; análisis funcional de las entidades;lista de acuerdos de servicios intragrupo; lista de arreglos de IP, de propiedad de IP y depropiedad intelectual intragrupo; descripción de los financiamientos internos y externos;lista y breve descripción de los APA’s unilaterales y otras decisiones fiscales relativas a laasignación de los ingresos entre los países .

Página

Página 17

Plan de Acción 13: Documentación de precios detransferencia - Master File – Información requerida

EstructuraOrganizacional

Descripción del negocio Intangibles Actividades financierasintergrupal

Posición financieray fiscal

Estructura:► Propiedad legal► Ubicación

geográfica

Importantes factores de larentabilidad del negocio

Descripción de laestrategia global

Acuerdos definanciamiento dentrodel grupo (prestamistasrelacionados y norelacionados)

Cuentas anualesconsolidadas

Cadena de valor de:► Los 5 principales productos y

servicios por ventas► Productos/servicios

generando más del 5% de laventas totales

Lista de losintangiblesimportantes y de losdueños legales

Identificación de lasentidades definanciamiento

Lista y descripciónde los AdvancePricing Agreements(APAs) y otras leyesfiscales

Principales mercadosgeográficos de los productosantes mencionados

Lista de losprincipales acuerdosde intangibles

Detalle de la políticafinanciera para preciosde transferencia

Lista y breve descripción de losprincipales acuerdos deservicios

Políticas de preciosde transferenciapara la I&D y losintangibles

Análisis funcional de lasprincipales contribuciones quecrean valores en las entidades

Detalle de lasprincipalestransferencias

Reestructuración empresarial /adquisiciones/desinversionesdurante el año fiscal

Página

Página 18

Plan de Acción 13: Documentación de precios detransferencia – Documentación Local

Internal BEPS update and CbC reporting

Documento de PTLocal File

Pasossiguientes :Finalizado.

Cuándo:Contenido final.La adopción porlos países varia.

Por qué:Información detallada de las transacciones intercompañia; asegurar que el contribuyentecumple con el principio de independencia efectiva.

Qué:Información financiera relevante en cuanto a las transacciones; análisis decomparabilidad; selección y aplicación del método de precios de transferencia másapropiado; descripción de la estructura local, de la estrategia de negocio, pagos conpartes relacionadas y los recibos de productos, servicios, regalías, intereses etc;acuerdos intergrupal, análisis funcional de las partes relacionadas de la entidad local;APA’s (uni/ y bi/multilateral) así que leyes de otros países que son conectados a través detransacciones con la entidad.

Página

Página 19

Plan de Acción 13: Documentación de precios de transferencia -Documentación Local– Información Requerida

Entidad Local Transacciones Controladas Información financiera

► Estructura Administrativa► Diagrama Organizacional

Local► Información detallada de

las personas con las quedebe reportarse laadministración.

► Descripción de las transacciones controladas materialesy el contexto en el que se llevaron a cabo.

► Identificación de partes relacionadas en lastransacciones controladas su relación.

► Análisis Funcional► Métodos de precios de transferencia utilizados► Empresas comparables y detalle de la metodología.

Estados Financieros de la entidadlocal.

Descripción del negocio y dela estrategia de negocio.

Montos de los pagos y recibos de las transaccionescontroladas entre partes relacionadas (por ejemplo,productos, servicios, regalías, intereses, etc.)

Reconciliación para demostrar quela información financiera utilizadaen la aplicación de los métodos deprecios de transferencia va deacuerdo con lo presentado en losEstados Financieros.

Detalle de reestructuras delnegocio y/o traspaso deintangibles.

Acuerdos Anticipados de Precios (APAs) unilateralesbilaterales/multilaterales y disposiciones fiscalesrelacionadas a las transacciones controladas.

Resumen de información financierarelevante de las empresascomprables y la fuente de dondefue obtenida dicha información.

Principales competidores I&D y políticas en precios detransferencia en el traspaso deintangibles

Detalle de transferenciaimportantes

Internal BEPS update and CbC reportingPágina

Página 20

Consideraciones en la documentación en PT

Reunir/Crear► Políticas en Precios de Transferencia► Diagrama organizaciones de la entidad.► Análisis funcional por entidad.► Transacciones entre partes relacionadas.► Mapeo

► Cadena de suministro► Tesorería► Servicios► IP y funciones de IP

Garantizar Consistencia► Políticas de PT/documentación► APAs and disposiciones fiscales► Resultados financieros

► Ajustes

Proporcionar Información sobre:► Procesos del negocio► Aspectos relevantes del mercado

Explicar diferencias:► ¿Negocios diferentes?► ¿Mercados diferentes?

Realizar pruebas► Anticipar cuestionamientos de las

autoridades fiscales.► Considerar:

► Cambios en el proceso► Documentación más rigurosa► Otras correcciones

PresentaciónDatos/Información

Alineación con los reportes país por paísReporte Maestro y documentación local incluyendo los elementos de comparación que se actualizará anualmente.

Página

Page 21

Formato 76 Situación Fiscal

Página

Página 22

Generalidades Información de operaciones a que serefiere el artículo 31-A del CFF

► Quiénes lo presentan?Personas físicas y morales

► ¿Dónde se presenta?A través de la página de Internet del SAT

► ¿Qué documento se obtiene?Acuse de recibo electrónico con número de folio

► RequisitosArchivo deberá renombrarse con el RFC que le corresponda a cadacontribuyenteSi alguna operación se realizó dos o más veces, se deberá enviar un archivopor cada operación realizada

► Disposiciones jurídicas aplicablesArt. 31-A CFF, RMF 2015, Séptima Modificación a la RMF 2014

Página

Página 23

Código Fiscal de la Federación (CFF)Art. 31-A

► Obligación de presentar información de operaciones quese señalen en la forma oficial, dentro de 30 díassiguientes a aquél en el que se celebraron

► Presentación incompleta o con errores, plazo 30 días apartir de requerimiento de la autoridad para complementaro corregir

► Incumplimiento si no se presenta a requerimiento.► Cancelación padrón de importadores.► Inhabilitación para contratar con sector público.► Multas

Página

Página 24

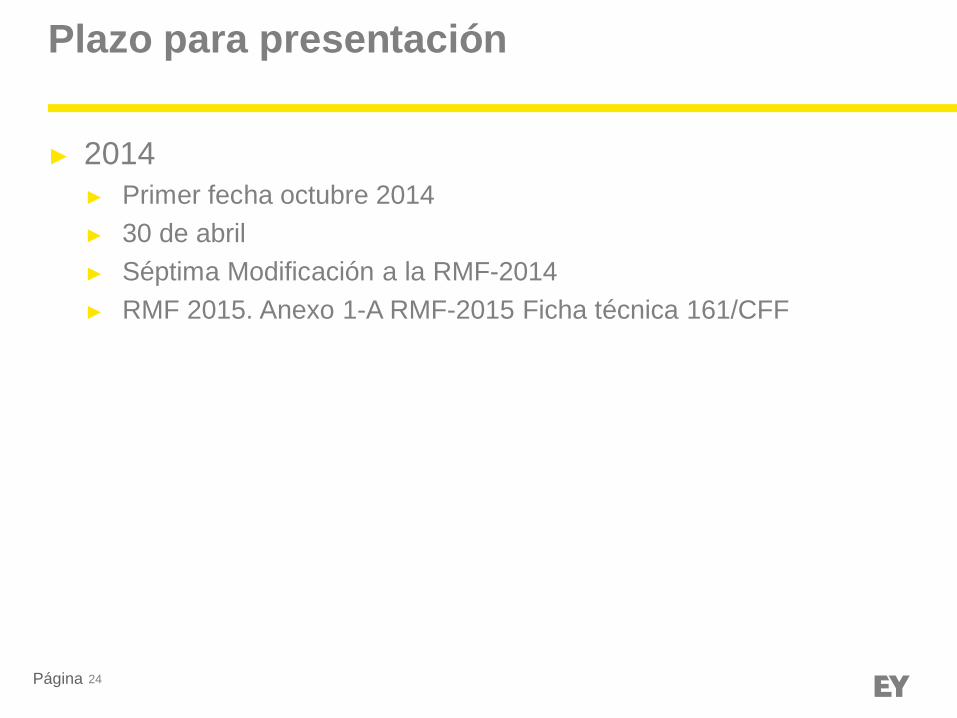

Plazo para presentación

► 2014► Primer fecha octubre 2014► 30 de abril► Séptima Modificación a la RMF-2014► RMF 2015. Anexo 1-A RMF-2015 Ficha técnica 161/CFF

Página

Página 25

Plazo para presentación

► 2.8.1.16 Resolución de Modificaciones a la ResoluciónMiscelánea Fiscal para 2015 y su anexo 1 (publicadael 3 de marzo de 2015)

Para cumplir con la obligación a que se refiere el artículo 31-A del CFF, los contribuyentes podránpresentar la forma oficial 76 “Información de Operaciones Relevantes (artículo 31-A del Código Fiscal dela Federación)”, respecto de las operaciones que se hubieren celebrado en el mes de que se trate.Ahora bien, no obstante que se presentará una forma oficial por cada mes del ejercicio, el envío de lasmismas al SAT se realizará a más tardar el último día de los meses de mayo, agosto, noviembre yfebrero del ejercicio siguiente, como se indica:

Declaración del mes: Fecha límite en que se deberápresentar:

Enero, febrero y marzo Último día del mes de mayo de 2015

Abril, mayo y junio Último día del mes de agosto de 2015

Julio, agosto y septiembre Último día del mes de noviembre de 2015

Octubre, noviembre y diciembre Último día del mes de febrero de 2016

Página

Página 26

Clasificación de Operaciones Relevantes

A. Operaciones financieras (derivadas) establecidas en losartículos 20 y 21 de la LISR vigente

B. Operaciones de precios de transferencia

C. Participación en el capital y residencia fiscal

D. Reorganización y reestructuras

E. Otras operaciones relevantes (enajenación de bienesintangibles o activos financieros, enajenación de bienespor fusión o escisión, entre otras)

Página

Página 27

► ¿Definición de OFD?► ¿Reglas especiales para sistema

financiero?► ¿OFD se informa en?

► celebración► vida de la OFD► fecha de término

► ¿Qué debe entenderse por importe?► valor del activo subyacente► primas► gastos incurridos

Análisis Formato 76Operaciones Financieras establecidas en los Art. 20 y 21 dela LISR vigente

1

2

3

4

5

6

7

9

OPERACIONES FINANCIERAS CON FINES DE NEGOCIACIÓN ***

OPERACIONES FINANCIERAS EN LAS CUALES NO HAYA EJERCIDO LA OPCIÓNESTABLECIDA

ENAJENACIÓN POR SEPARADO DE CUPONES DE INTERESES RELACIONADOS CONBONOS O CUALQUIER INSTRUMENTO FINANCIERO

OPERACIONES FINANCIERAS COMPUESTAS Y/O ESTRUCTURADAS *

OPERACIONES FINANCIERAS DONDE EL PRINCIPAL, LOS INTERESES Y ACCESORIOSPROVIENEN DE LA SEGREGACIÓN DE UN TÍTULO DE CRÉDITO O CUALQUIERINSTRUMENTO FINANCIERO ****

8 TERMINACIÓN DE MANERA ANTICIPADA DE OPERACIONES FINANCIERAS

PAGO DE CANTIDADES INICIALES POR OPERACIONES FINANCIERAS QUE HAYANREPRESENTADO MÁS DEL 20% DEL VALOR DEL SUBYACENTE

ENAJENACIÓN POR SEPARADO DEL TÍTULO VALOR PRINCIPAL RELACIONADO CONBONOS O CUALQUIER INSTRUMENTO FINANCIERO

OPERACIONES FINANCIERAS CON FINES DE COBERTURA COMERCIAL **

OFD pueden informarse más de una vez

21

Fecha de términoInicio OFD Presente

3 54 6 87 9 21 3 54 6 87 9

Página

Página 28

Análisis Formato 76Operaciones de Precios de Transferencia

► Formato pide información que no serefiere a operaciones entre PR

► ¿Puedo calificar para un solo ajusteen más de una pregunta?► ajuste de más del 20% y más de

5 MM de MXP► Numeral 14, se pide aplicación

método aunque no ajuste

14 DETERMINÓ GASTOS POR REGALÍAS CON BASE EN VALORES RESIDUALES DEUTILIDAD Y/O EFECTUÓ PAGOS DE DICHOS GASTOS.

13

REALIZACIÓN DE AJUSTES QUE HAN MODIFICADO EN MÁS DE $5,000,000 DE PESOS ELVALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADASCORRESPONDIENTES AL EJERCICIO ACTUAL PARA QUEDAR PACTADAS COMO LOHARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

12

REALIZACIÓN DE AJUSTES QUE HAN MODIFICADO EN MÁS DE UN 20% EL VALORORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTES RELACIONADASCORRESPONDIENTES AL EJERCICIO ACTUAL PARA QUEDAR PACTADAS COMO LOHARÍAN CON O ENTRE PARTES INDEPENDIENTES EN OPERACIONES COMPARABLES

REALIZACIÓN DE AJUSTES EN EL EJERCICIO ACTUAL QUE HAN MODIFICADO EN MÁSDE $5,000,000 DE PESOS EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CONPARTES RELACIONADAS CORRESPONDIENTES A EJERCICIOS ANTERIORES PARAQUEDAR PACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES ENOPERACIONES COMPARABLES

REALIZACIÓN DE AJUSTES EN EL EJERCICIO ACTUAL QUE HAN MODIFICADO EN MÁSDE UN 20% EL VALOR ORIGINAL DE UN TIPO DE TRANSACCIÓN CON PARTESRELACIONADAS CORRESPONDIENTES A EJERCICIOS ANTERIORES PARA QUEDARPACTADAS COMO LO HARÍAN CON O ENTRE PARTES INDEPENDIENTES ENOPERACIONES COMPARABLES

10

11

Fecha de Operación Presente

15 1716 18 19

Momento de informe en Formato 76

20

Página

Página 29

Análisis Formato 76Participación en el Capital y Residencia Fiscal

► En cambios indirectos de socios oaccionistas, ¿hasta qué nivel sedebe informar?

► ¿distingue por cambio de % o porcontrol?

► Migración de figuras o entidades sinresidencia fiscal en país origen aMéxico, ¿les aplica numeral 18?

1516

17 ENAJENACIÓN DE ACCIONES

20

18 REALIZÓ UN CAMBIO DE RESIDENCIA FISCAL DEL EXTRANJERO A MÉXICO

19 OBTENCIÓN DE RESIDENCIA FISCAL EN MÉXICO, ADEMÁS DE MANTENERLA EN OTROPAÍS

OBTENCIÓN DE RESIDENCIA FISCAL EN OTRO PAÍS, MANTENIENDO SU RESIDENCIA ENMÉXICO

CAMBIO DE SOCIOS O ACCIONISTAS DE MANERA DIRECTACAMBIO DE SOCIOS O ACCIONISTAS DE MANERA INDIRECTA

Fecha de Operación Presente

15 1716 18 19

Momento de informe en Formato 76

20

Página

Página 30

Análisis Formato 76Reorganización y Reestructuras

► Numeral 21, debe informarsetambién como enajenación deacciones en sección anterior(Numeral 17 – Enajenación deacciones)

► ¿Qué es una reestructura,reorganización o grupo económico?

► Numeral 22 y 23, informan todas lassubsidiarias o sólo la “Holding” oambas

22 REALIZÓ UNA CENTRALIZACIÓN O DESCENTRALIZACIÓN DE ALGUNA DE LASSIGUIENTES FUNCIONES POR PARTE DEL GRUPO ECONÓMICO AL QUE PERTENECE:

23 REALIZÓ ALGÚN CAMBIO EN SU MODELO DE NEGOCIOS A PARTIR DEL CUAL REALICE ODEJÓ DE REALIZAR ALGUNA (S) DE LA (S) SIGUIENTE (S) FUNCIÓN (ES):

21 REESTRUCTURA O REORGANIZACIÓN POR ENAJENACIÓN DE ACCIONES

Inicio de Reestructura Presente

21 22 23

Momento de informe en Formato 76

Funciones:Numeral 22: Compras, Tesorería, Logística, CXC y CXP,Nómina y Personal.Numeral 23: Maquila o manufactura de bienes propiedadde un residente en el extranjero, Distribución ocomercialización de bienes adquiridos de un residente enel extranjero, Servicios administrativos auxiliares a favor deun residente en el extranjero.

Página

Página 31

Análisis Formato 76Otras Operaciones Relevantes

► Numeral 24, Concepto de BienIntangible (OECD)

► Numeral 26, ¿Qué es un activofinanciero?

► Numeral 28, ¿Sólo fusiones oescisiones que no cumplan con 14-B de CFF o todas?

► Numeral 30, ¿Dirigido a BalloonNotes? ¿Pactadas o porpactar?¿Qué pasa en unareestructura de un crédito(Novación, aumento o disminuciónde tasa)?

► Numeral 33, ¿Escindente?► Numeral 34, ¿Escindida?► Numeral 36, ¿Busca atrapar la

deducción de intereses?

30

31

32

33

34

35

36 REEMBOLSOS DE CAPITAL O PAGO DE DIVIDENDOS CON RECURSOS PROVENIENTES DEPRÉSTAMOS RECIBIDOS

REGISTRO DE INTERESES DEVENGADOS EN LA CONTABILIDAD, QUE PROVENGAN DEOPERACIONES DE FINANCIAMIENTO CUYA EXIGIBILIDAD DE DICHOS INTERESES FUEPACTADA A MÁS DE 1 AÑO

LE TRANSMITIERON PÉRDIDAS FISCALES PENDIENTES DE DISMINUIR DE EJERCICIOSANTERIORES DIVIDIDAS CON MOTIVO DE ESCISIÓN

DISMINUYÓ PÉRDIDAS FISCALES DESPÚES DE UNA FUSIÓN EN TÉRMINOS DELARTICULO 58 DE LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE

29OPERACIONES CON PAÍSES QUE TIENEN UN SISTEMA DE TRIBUTACIÓN TERRITORIALEN LAS CUALES HAYA APLICADO BENEFICIOS DE TRATADOS PARA EVITAR LA DOBLEIMPOSICIÓN EN RELACIÓN CON EL IMPUESTO SOBRE LA RENTA

OPERACIONES DE FINANCIAMIENTO EN LAS QUE SE HAYA PACTADO QUE LAEXIGIBILIDAD DE LOS INTERESES SEA DESPUÉS DE 1 AÑO

28 ENAJENACIÓN DE BIENES POR FUSIÓN O ESCISIÓN

25 ENAJENACIÓN DE UN BIEN CONSERVANDO ALGÚN TIPO DE DERECHO SOBRE DICHOBIEN

27 APORTACIÓN DE ACTIVOS FINANCIEROS A FIDEICOMISOS CON EL DERECHO DEREADQUIRIR DICHOS ACTIVOS

26 ENAJENACIÓN DE ACTIVOS FINANCIEROS

24 ENAJENACIÓN DE BIENES INTANGIBLES

DIVIDIÓ PÉRDIDAS FISCALES PENDIENTES DE DISMINUIR DE EJERCICIOS ANTERIORESCON MOTIVO DE ESCISIÓN

PAGO DE INTERESES QUE PROVENGAN DE OPERACIONES DE FINANCIAMIENTO, CUYAEXIGIBILIDAD FUE PACTADA A MÁS DE 1 AÑO

Página

Página 32

Juicio de Amparo

► Argumentos(i) Violación seguridad jurídica(ii) Violación igualdad jurídica(iii) Violación presunción de inocencia(iv) Protección de datos

► Fecha presentación(i) 15 días después del primer envío(ii) Operación realizadas 2014 – 15 días a partir del 30 del abril de2015(iii) Operaciones realizadas primer trimestre 2015 – 15 días a partirdel 31 de mayo de 2015

Medios de defensa

Página

Página 33

Amparo

► Argumentos► Violación seguridad jurídica► Protección de datos

► Fecha presentación► 15 días después del primer envío

Página

Page 34

Recomendaciones y cómo podemosayudarlos

► Asistencia en la detección de operaciones a reportar

► Asesoría en el llenado de la forma 76

► Asesoría en la identificación de cómo las operaciones areportar se relacionan con los temas que actualmenteaudita el SAT

► Integración de un defense file sobre las operaciones areportar

► Medios de defensa en contra de la forma 76

PáginaPágina

Page 35

Regulaciones para la deducción de gastos aprorrata

Página

Página 36

Gastos a prorrata

► Prohibición de la deducción de los gastos que se haganen el extranjero a prorrata con quienes no seancontribuyentes del impuesto sobre la renta (Art. 28- XVIII)

► Precedente SCJN► RMF. Requisitos

Página

Page 37

RENTA. LA PROHIBICIÓN DE LA DEDUCIBILIDADESTABLECIDA EN EL ARTÍCULO 32, FRACCIÓN XVIII,DE LA LEY DEL IMPUESTO RELATIVO, NO ESABSOLUTA E IRRESTRICTA (LEGISLACIÓN VIGENTEEN 2003).

(TESIS 2a. LIV/2014. SEGUNDA SALA SCJN.)

GASTOS A PRORRATA

Página

Page 38

Gastos a prorrata

► Son no deducibles (LISR Art. 28 F. XVIII)

► Sentencia SCJN: Requisitos para su deducción:► Que el gasto sea estrictamente indispensable► Si el gasto se hizo entre partes relacionadas, se haya pactado a valor de

mercado► Contar con la información consistente en

a) Datos fiscales de las partes relacionadasb) Actividades realizadas en la operación por cada parte relacionadac) Activos y riesgos asumidos por cada parte relacionada, yd) Método aplicado para determinar precios de transferencia

► Conservar la documentación que demuestre:a) El tipo de operación realizadab) Términos contractualesContar con bases fiscales y contables objetivas, para justificar que el prorrateo nose hizo de forma arbitraria, subyaciendo una razón válida y constatable.

Página

Page 39

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito ReferenciaI. Que el gasto realizado sea estrictamente indispensablepara los fines de la actividad del contribuyente.

Artículo 27-I LISR 2015

II. Que las personas con quienes se hagan gastos en elextranjero a prorrata, sean residentes de un país que tengaen vigor un acuerdo amplio de intercambio de informacióncon México en los términos de la regla I.2.1.1.

Artículo 26 segundo párrafo LISR 2015

III. Acreditar que el servicio que corresponda a dicho gastoefectivamente haya sido prestado.

Capítulo VII: Intra-Group Servicespárrafos 7.6 al 7.18

No será aplicable lo dispuesto en el artículo 28, fracción XVIII de la Ley del ISR,tratándose de gastos que se hagan en el extranjero a prorrata con quienes no seancontribuyentes del ISR en los términos de los Títulos II o IV de la misma Ley, cuando secumpla la totalidad de los requisitos siguientes:

Página

Page 40

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito ReferenciaSi el gasto se realizó entre partes relacionadas, se considerará,salvo prueba en contrario, que el servicio de que se trata no fueprestado si se actualiza cualquiera de las siguientes hipótesis:

a) En las mismas condiciones, una parte no relacionada no hubieraestado dispuesta a pagar por dicho servicio o a ejecutarlo por símisma;

Capítulo VII: Intra-groupservices

párrafo 7.19

b) Se trata de servicios que una parte relacionada realizaúnicamente debido a sus intereses en una o varias de sus partesrelacionadas; es decir, en su calidad de accionista o socio a que serefiere el Capítulo VII de Guías sobre Precios de Transferencia paralas Empresas Multinacionales y las Administraciones Fiscales,aprobadas por el Consejo de la OCDE en 1995, o aquéllas que lassustituyan;

Capítulo VII: Intra-groupservices

Párrafos 7.9 al 7.10

c) Se trata de servicios u operaciones llevadas a cabo por unaparte relacionada que impliquen la duplicidad de un servicio querealiza otra parte relacionada o un tercero; o,

Capítulo VII: Intra-groupservices

párrafo 7.11

d) El gasto está duplicado o repercutido con otros costos, gastos oinversiones efectuados por el contribuyente por concepto, entreotros, de comisiones, regalías, asistencia técnica, publicidad eintereses.

Capítulo VII: Intra-groupservices

párrafo 7.26

Página

Page 41

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito ReferenciaPara los efectos de esta fracción, en ningún caso la facturación y/o el pago acreditan por sí mismosque un servicio fue efectivamente prestado.

IV. Si el gasto se realizó entre partes relacionadas, acreditar queel precio pactado o monto de la contraprestación se ubicadentro del rango que hubiesen empleado con o entre partesindependientes en operaciones comparables.

Capítulo VII: Intra-groupservices

párrafos 7.29 al 7.37

V. Que exista una razonable relación entre el gasto efectuado yel beneficio recibido o que se espera recibir por el contribuyenteque participa en el gasto.

Capítulo VIII: Cost ContributionArragements (CCA)párrafos 8.8 y 8.9

Para tales efectos, los contribuyentes que pretendan efectuar ladeducción del gasto a prorrata deberán tener celebrado unacuerdo o contrato que sea la base del gasto a prorrata mismoque, de conformidad con el artículo 179 de la Ley del ISR enrelación con el Capítulo VIII de las Guías sobre Precios deTransferencia para las Empresas Multinacionales y lasAdministraciones Fiscales, aprobadas por el Consejo de laOCDE en 1995, o aquéllas que las sustituyan, deberá cumplir,cuando menos, con las siguientes condiciones:

Capítulo VIII: CCApárrafos 8.3 y 8.4

Página

Page 42

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito Referenciaa) Cada participante del acuerdo o contrato debe tener pleno acceso a los detallesde las operaciones que vayan a realizarse en el marco del mismo, a lasproyecciones sobre las que se basarán los gastos prorrateados y se determinaránlos beneficios esperados, así como a los gastos prorrateados efectivamenteerogados y los beneficios efectivamente recibidos en relación con la operación delacuerdo o contrato;

Capítulo VIII: CCA

b) Los participantes serán exclusivamente empresas que puedan beneficiarsemutuamente de la totalidad del acuerdo o contrato;

Capítulo VIII: CCAPárrafos 8.10 al 8.12

c) El acuerdo o contrato debe especificar la naturaleza y el alcance del beneficioglobal e individual obtenido por el grupo al que pertenece el contribuyente respectodel gasto efectuado y que le fue prorrateado o que prorrateó entre los demásintegrantes del grupo;

Capítulo VIII: CCAPárrafo 8.40

d) El acuerdo o contrato debe permitir que el gasto a prorrata se distribuyaadecuadamente utilizando un método de atribución que refleje dicho gasto enrelación con los beneficios que se espera obtener del acuerdo o contrato; y,

Capítulo VIII: CCApárrafos 8.19 al 8.22 y

8.40

e) El acuerdo o contrato debe señalar el ámbito de las operaciones específicascubiertas por el mismo, así como su duración y la del acuerdo o contrato.

Capítulo VIII: CCApárrafos 8.40 y 8.42

Página

Page 43

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito ReferenciaVI. Conservar la siguiente documentación e información respecto de cada una delas operaciones, cuyos gastos se realicen en el extranjero a prorrata:

Estudio de precios detransferencia

a) Nombre, país de constitución, de residencia fiscal y de administración principaldel negocio o sede de dirección efectiva, domicilio fiscal, así como número deidentificación fiscal de cada una de las partes relacionadas que participaron en elprorrateo del gasto global o que explotarán o usarán sus resultados;

b) Tipo de operación realizada, así como sus términos contractuales;

c) Funciones o actividades realizadas en la operación de que se trata por cada unade las partes relacionadas involucradas en dicha operación y, en su caso, losactivos utilizados y los riesgos asumidos para ésta;

d) Documentación que ampare la realización del gasto global efectuado. Para talesefectos, se deberá contar con toda la documentación con la que el contribuyenteacredite que el gasto que le fue repercutido fue efectivamente realizado por laentidad residente en el extranjero;

e) Detalle de la forma en que fue pagado el gasto prorrateado al contribuyente yevidencia documental de dicho pago;

Página

Page 44

Gastos a prorrata – RMF 2014 I.3.3.1.41

Requisito Referenciaf) Método que se aplicó, en los términos del artículo 180 de la Ley del ISR, paradeterminar que la operación de que se trata se encuentra a precios de mercado,así como el desarrollo de dicho método;

Estudio de precios detransferencia

g) Información utilizada para determinar que las operaciones o empresas soncomparables en cada tipo de transacción; y,

h) Soporte de las operaciones que vayan a realizarse, de las proyecciones sobrelas que se basarán los gastos prorrateados y se determinarán los beneficiosesperados, así como de los gastos prorrateados efectivamente erogados y losbeneficios efectivamente recibidos.

Lo previsto en el párrafo anterior y sus fracciones se aplicará sin perjuicio delcumplimiento de los demás requisitos previstos en las disposiciones fiscales aplicables.En caso de incumplimiento de alguno de los requisitos señalados, se estará a lodispuesto por el artículo 28, fracción XVIII de la Ley del ISR.

En todo caso, los contribuyentes deberán contar con la documentación que demuestreque la prorrata se hizo con base en elementos fiscales y contables objetivos, debiendoacreditar que subyace una razón válida y constatable de negocios.

Página

Preguntas