contab_basica3

342

156 MODULO DE APRENDIZAJE DEL AREA COMERCIAL DE 3º AÑO MEDIO ASIGNATURA: “CONTABILIDAD BASICA” AUTORES: · RUBEN MONTENEGRO · RENE MEDEL · MANUEL ARDILES

Transcript of contab_basica3

156

MODULO DE APRENDIZAJEDEL AREA COMERCIAL

DE 3º AÑO MEDIO

ASIGNATURA:

“CONTABILIDAD BASICA”

AUTORES:RUBEN MONTENEGRO

RENE MEDELMANUEL ARDILES

157

I UNIDAD:

“CONCEPTOS BASICOS DE LACONTABILIDAD”

158

INTRODUCCIÓN

Para quienes se inician en elcomplejo estudio de las actividadescomerciales, es de vital importancia

saber que la contabilidad comotécnica, permite evaluar los

resultados que emanan de los hechoseconómicos y ,que constituyen

información fundamental tanto paralos que ejercen el comercio como

para los que ejercen grandesactividades empresariales.

Los temas que el presentemódulo te presenta deberás

analizarlos con el mayor interés,

159

utilizando tu capacidad lógica másque la memorización. Si te propones

el estudio de las unidades conentusiasmo y dedicación, elaprendizaje no te presentará

dificultades.

Los contenidos están preparados yprogramados de tal forma que su

comprensión y posterior dominio deuna unidad, te servirá para

desarrollar las siguientes y ese es tuCOMPROMISO.

Las expresiones entregadas, comotecnicismos, deberás comprenderlase interpretarlas adecuadamente; por

cuanto será tu lenguaje el que tefacilitará la comunicación y

familiarización con el mundo de locontable.

160

Al comienzo del módulo teinvitamos a contestar un pretest,para conocer la información queposees de algunos conceptos o

conocimientos que se relacionan conla actividad contable.

En tu perseverancia está tu EXITO......

161

PRE – TEST

A continuación se te presentan una serie de expresiones quedeberás desarrollar de acuerdo a la información que puedas

tener.

1.- ¿Cuál es la utilidad de la contabilidad?

2.- ¿Qué te sugiere la expresión Capital?

3.- ¿Para que le sirve al contador la documentacióncomercial?

4.- ¿Qué significado tiene para ti el término Pérdidas?

5.- ¿Qué obligaciones legales debe cumplir toda personaque inicia una actividad comercial?

6.- ¿Qué entiendes por empresario?

7.- ¿Qué es para ti un sistema?

RESPUESTAS: Responde en el orden que estimesconveniente.

162

I UNIDAD

“CONCEPTOS BÁSICOS DE LA CONTABILIDAD”

INTRODUCCIÓN.

La presente unidad te permitirá conocer en forma resumida, losorígenes de la contabilidad y las distintas etapas que han idodesarrollando su aplicación, lo que ha permitido a los individuos contarcon un elemento de apoyo para medir su patrimonio y definir los rumbosde su gestión empresarial.

Se te proporciona amplia información respecto a la importancia de lacontabilidad y las funciones que cumple, de manera que puedas elaborartu propio concepto y evaluar la utilidad que esta disciplina presta almundo de los negocios.

Para que te puedas familiarizar con la técnica contable, se te presentanuna serie de tecnicismos que conformarán tu lenguaje operacional, los quedeberás comprender y dominar para su adecuado uso.

“Tu capacidad de análisis te permitirá resolver variadas situaciones”.

1.1. Reseña Histórica de la Contabilidad.

Al tratar los orígenes de la contabilidad conviene recordar: qué era elhombre en sus inicios, cual fue su desarrollo en el aspecto económico,cómo controlaba su patrimonio; y en qué momento de su naturalezaemprendedora pudo comparar que lo que obtenía estaba en relación conel esfuerzo que desarrollaba.

El hombre en la época primitiva fue nómada o bien sedentario, vivía dela pesca y la caza y sus medios para obtenerla eran muy rudimentarios.En una siguiente etapa lo encontramos formando grupos, quienes con másrecursos, podían cultivar la tierra y explotar el ganado. Al vivir encolectividad, se origina la institución de tipo económico denominada“PROPIEDAD”.

163

Las crecientes necesidades originaron que no todos los individuos podíancon su esfuerzo conseguir los bienes que necesitaban, por lo que serecurrió a un hecho económico denominado “TRUEQUE”, que consistía enel intercambio de bienes, que consideraban de un mismo valor, y quepermitió satisfacer sus necesidades, originando con ello lo que hoy es elcomercio.

Los intereses de desarrollo de los individuos hizo que se estructuraránen comunidades, las cuales; hicieron que el comercio permitiera mayordesarrollo en lo económico y social. No obstante la situación no fue deltodo ágil y oportuna, faltaba una medida común para las operaciones, unmedio de cambio que representara el valor de los bienes, por lo que se creóla moneda.

Se preguntarán ustedes, qué tiene que ver la contabilidad con estoshechos? ¿Qué ha hecho la contabilidad? La respuesta es muy breve¡Mucho! ha seguido al hombre por el complejo mundo económico.

En resumen al establecer la propiedad, desarrollarse el comercio yadoptar el uso convencional de los números, se entregan las bases paraque los hechos económicos puedan informarse, mediante el uso de lacontabilidad.

En 1440, se inventa la imprenta y según los historiadores, termina laEdad Media y se inician los Tiempos Modernos, momento histórico en quecambiaron los moldes sociales y morales del hombre. Al quedar atrás laépoca feudal, se empiezan a formar las ciudades, el comercio adquiere granimpulso se profundizan las ciencias y se eliminan conceptos antiguos.

Lucas Paccioli (1445-1514), monje italiano de la OrdenFranciscana y además ilustre matemático por su formaciónanalítica consideró que gran cantidad de hombres, alimentos,forrajes y armamentos se utilizaban en las contiendas propiasde la época, lo cual era necesario cuantificar, de manera detener información respecto a los recursos con que se contaba,para adoptar decisiones futuras, lo que en cierto modoconstituía un patrimonio.

164

En 1494, se da a conocer la obra de Paccioli que entregaba las basesde un esquema denominado “Partida Doble”, principio que expresa que entodo hecho económico se presentan “derechos y obligaciones”, y quecualquier modificación en cuanto a aumentar o disminuir el valor de unoafecta al otro.

Su aplicación lógica, con conocimiento de causa, a todas lasoperaciones de cualquier organización económica, permitirá conocer lahistoria de la empresa, en cuanto a su situación financiera yadministrativa.

El camino recorrido por el hombre, ha sido de constante evolución, decontinua inquietud modificando todo; los conceptos, la ciencia, la técnica,sus instituciones. En el ámbito económico ha convertido en complicadoproceso sus formas de negocio; comercio banca, industria, agricultura, alas personas incluso al Estado.

La contabilidad ha seguido al hombre como fiel colaboradora en losnegocios, desde que nació la propiedad. Ha crecido paralelamente almundo económico, ha dejado de ser una simple relatora, en la actualidad, es una activa colaboradora de la Administración. El mundo actual exige alos directivos un esfuerzo extraordinario, deben planificar, organizar,dirigir y controlar, de lo contrario la competencia los elimina; ademásdeben mantenerse atento a los “cambios”, tanto tecnológicos comosociales.

El inversionista, al arriesgar su dinero, lo hace pensando en lacompensación, que no es otra que la utilidad que espera obtener por elmayor tiempo posible. De ahí que los negocios no se establecen en plande aventura. El administrador moderno tiene como fin primario el explotaradecuadamente todos los bienes, salvaguardarlos y controlarlos. Lacontabilidad bien comprendida y utilizada le permitirá al administradorsaber oportunamente si las GANANCIAS son las esperadas; en casocontrario, por qué no se están produciendo, cuáles son las causas: ¿lasbajas ventas? ¿el costo excesivo fuera de lo previsto? ¿Gastos excesivos?

165

166

Todo proceso económico, es decir, la Producción, Distribución yConsumo de los bienes, se mide y evalúa a través del dinero. Por otraparte, en el referido proceso intervienen diferentes entidades que tienenintereses en él: la Empresa, Sectores laborales y el Estado.Considerando lo anterior, se puede decir que la contabilidad complementaeste proceso, permitiendo que toda persona natural o jurídica, puestamedir en función del dinero, las operaciones que realiza y los beneficiosque obtiene, permitiendo además, hacer uso eficiente de los recursos quese disponen, generalmente limitados, para atender las necesidades de laspersonas y de las empresas.

La contabilidad dentro de la administración moderna es un vitalelemento de apoyo en la TOMA DE DECISIONES, debido a que todaorganización económica cada día se enfrenta a nuevos desafíos. Además, laactividad financiera está sujeta a una serie de variaciones que modifican elcampo económico de la empresa, influyendo en ello tanto las condicionesinternas de la organización, como las externas de la economía, por lo quese requiere de un sistema de valoración de los hechos financieros queentregue una adecuada información a la parte ejecutiva, esto es, losempresarios.

La contabilidad es un método lógico, que permite registrar todas lasoperaciones que incidan económicamente en la empresa, lo cualproporcionará elementos de información indispensables para el adecuadologro de los objetivos económicos de la organización, sea persona naturalo jurídica.

167

168

FUNCIONES FUNDAMENTALES DE LA CONTABILIDAD

Informar en forma oportuna y veraz de la situación económica de laempresa.

Controlar que todas las operaciones se registren con corrección y,las normas que indica el sistema contable establecido, se adapten ala necesidad de la empresa; evitando que los procedimientos sebasen en estimaciones.

Las funciones indicadas no permiten tener una visión completa de lacontabilidad y entregar su conceptualización, debido a que sus camposde acción se han ido acrecentando, de acuerdo a las necesidades deinformación del mundo económico.

169

170

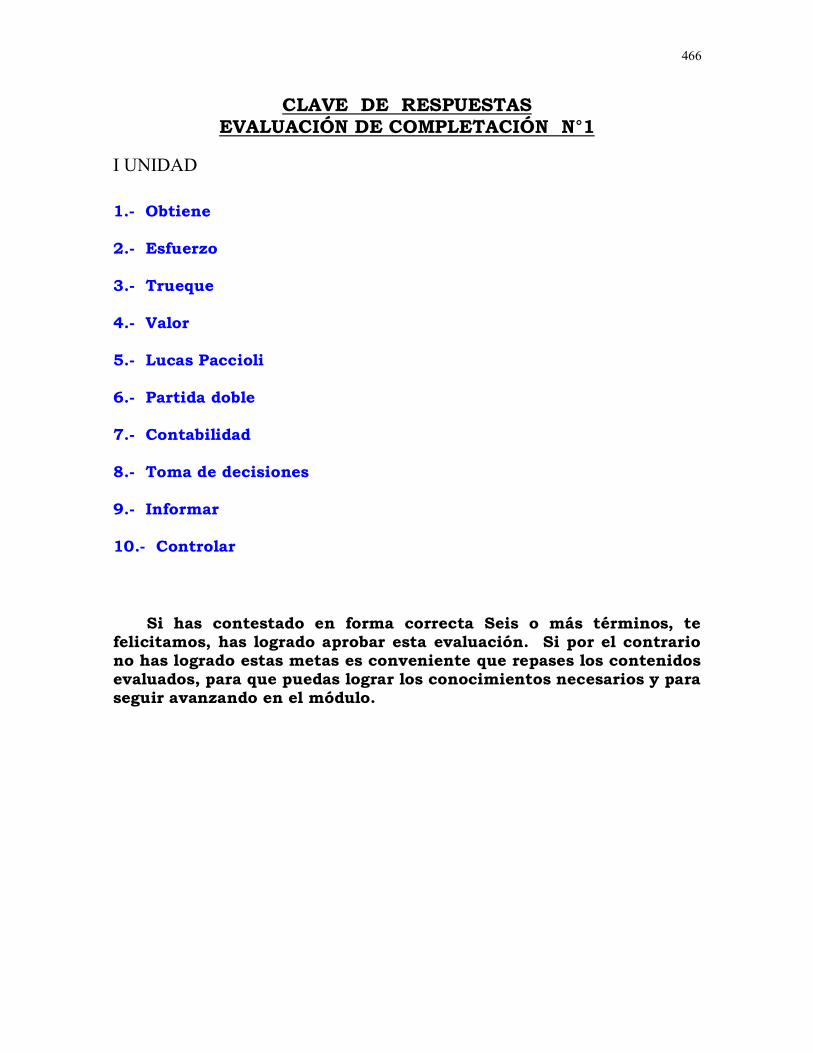

EVALUACIÓN DE COMPLETACIÓN N°1

Con el fin de que evalúes tu capacidad de retención y comprensión, a continuación se te presentan unaserie de aseveraciones, en las cuales deberás registrar los términos omitidos:

a) El hombre siempre ha considerado que lo que (1) _________________debe

estar en relación con él (2)_______________que desarrolla.

b) El (3) ___________________consistía en un intercambio de bienes que se

consideran de un mismo (4) _______________.

c) El monje italiano (5)________ __________ desarrolló un tratado sobre un

principio denominado (6)________________, que es la base de la (7)

_______________.

d) La contabilidad es un vital elemento de apoyo, a la administración

moderna para la (8) ______________________.

e) Las funciones fundamentales de la contabilidad son: (9) _____________

y

(10)_____________________.

Nota: Los números corresponden a los términosomitidos y se indican en la clave de respuestas.

171

A continuación se entregan una serie de expresiones que el alumnodeberá analizar para relacionarlos con la identidad de la contabilidad:

Proceso: Conjunto de fases sucesivas que admiten unorden lógico, esto es una etapa que origina la otra,para lo cual, mediante el uso del razonamiento(capacidad mental), relacionamos ideas, hechos ysituaciones.

Método: Forma de hacer ordenadamente lasoperaciones contenidas en cada etapa de un proceso,en forma eficiente; es el ¿Cómo? en una situación quese debe desarrollar.

Técnica: Conjunto de procedimientos de una ciencia,que por medio de la práctica, la experiencia y lahabilidad se logra un objetivo. La técnica profundiza elmétodo y hace realidad la ciencia.

Ciencia: Conjunto de verdades rigurosamente demostrables.

Tecnicismos: Conjunto de palabras propias de unaciencia, creadas para identificar elementospertenecientes a ella.

Sistema: Cantidad de elementos interrelacionadosentre sí, que observan una dependencia entre ellos yque al actuar contribuyen al logro de una actividad.

172

2. Conceptos de Contabilidad.

a) La Contabilidad es una técnica, rama de la matemática, que tratade la información y control de los hechos económicos yfinancieros, procurando los medios de organización yadministración más adecuados, para efectuar los registros de lasoperaciones en forma clara y precisa.

b) La Contabilidad es un sistema de información, en base al cual sepuede controlar y adoptar decisiones.

c) La Contabilidad es una herramienta de la Administración que escapaz de registrar los hechos económicos, en forma valorizada,debiendo cumplir determinadas normas con el fin de entregarinformación.

d) La Contabilidad es la parte de las finanzas que se encarga deRECOPILAR, ANALIZAR y REGISTRAR la informacióneconómica financiera de una Empresa con el objeto deconfeccionar estados financieros que sirvan en la toma dedecisiones.

e) La Contabilidad es una técnica cuyo objetivo es satisfacer lasnecesidades de información y control, ayudando así que lasEmpresas logren mayores utilidades.

a: Curso de Contabilidad – Mario Nicolini – Raúl Sotoco- Volumen N°1.

e: Contabilidad General – Agustín Argaluza Fano –página N°16.

173

174

ACTIVIDAD DE DESARROLLO

1.- Explica cuál fue la contribución más importante de Lucas Paccioli a la contabilidad.

2.- Identifica qué expresiones son comunes en los conceptos decontabilidad, registrando en los espacios en blanco, las palabras quehayas considerado.

______________: ______________: _________________:

______________: ______________: _________________:

3.- Una función de la contabilidad es: Informar en forma _________ y_______ de la _________ __________ de la empresa.

4.-Explica por qué fue necesario crear la moneda

5.- Luego de leer atentamente las expresiones de contabilidad, elabora un concepto creado por ti y, luego compáralo con los que sé té entregarony con el de tu compañero de banco.

Concepto de contabilidad elaborada por el alumno:

_________________________________________________________________________

________________________________________________________________________

_________________________________________________________________________

_________________________________________________________________________

El trabajo desarrollado, será analizado por el profesorconjuntamente con los alumnos, de manera de establecerconclusiones. Además, el alumno deberá considerar que lasexpresiones antes analizadas le servirán de base para el desarrollo decontenidos futuros.

175

Con el fin de complementar más la conceptualización de contabilidad, sehace mención que el Servicio de Impuestos Internos en publicaciones queha realizado comentando disposiciones del Código Tributario (Decreto LeyN°830), en lo que se refiere a la obligatoriedad de llevar contabilidad, haexpresado lo siguiente:

“Sistema de Contabilidad es el conjunto de elementos materiales quepermiten el registro, acumulación y entrega de información de los hechoseconómicos realizados por la empresa, como son los libros de contabilidad,registro y comprobantes, y el conjunto de Principios, Normas yprocedimientos para efectuar dichos registros, acumulación y entrega deinformación”.

En el párrafo anterior se han subrayado dos expresiones, cuyaimportancia es necesario, que el alumno la interprete, esto es, que le dé elsentido de su validez.

PRINCIPIOS. Son presunciones básicas sobre las que descansan lasnormas. La expresión “presunciones” se refiere a quetoda actividad debe considerar una base lógica. ElPrincipio, también, es fundamento.

Los Principios Contables provienen de factores económicos, de lasformas de pensar y de las costumbres de todos losniveles de la comunidad que se refiere al mundo de losnegocios.

Ejemplos de algunos Principios Contables:

EQUIDAD

Voy a destruir estos papelitospara que mi cumpa no tengaproblemas por el billete que sacóel otro mes.

176

Este Principio señala que los hechos económicos deben ser tratados enforma imparcial, evitando favorecer a alguna parte interesada, en elmanejo de la información.

ENTIDAD CONTABLE

Los estados financieros se refieren a entidades económicas específicas,que son distintas al dueño o dueños de las mismas

PARTIDA DOBLE

Señala que en la empresa siempre se debe constatar que losRECURSOS deben ser igual a las OBLIGACIONES contraídas con terceraspersonas, o con los dueños de la entidad

EMPRESA JUAN

LA EMPRESA NO ES LOMISMO QUE EL DUEÑO

¿Partir dos veces? ¡No!Quiere decir que una operacióncomercial genera un RECURSOy Una OBLIGACION.

177

EMPRESA EN MARCHA

Se presume que los valores de los bienes presentados en los registros

corresponden al que tienen, para que la empresa continúe con susoperaciones normales y no para ser vendidos.

BIENES ECONÓMICOS

Los recursos y obligaciones económicas deben serpresentados en los registros de la empresa en términos

monetarios.

MONEDA

LIBROINVENT

$

$ 650.000.-

178

La contabilidad se mide en términos monetarios y obliga a utilizar lamoneda de curso normal ($).

PERÍODO DE TIEMPO

Los estados contables resumen la información por períodosdeterminados de tiempo, de acuerdo a disposiciones legales.

REALIZACIÓN

Los resultados económicos, sólo deben considerarse cuando laoperación que los origina queda terminada, desde el punto de vista de la

legislación o prácticas comerciales aplicables.

OBJETIVIDAD

Con este balance estoy fritoy yo que creía que íbamostan bien........

PLANETAMARTE$

179

Los cambios económicos en los derechos y obligaciones de la empresa,deben registrarse cuando sea posible medirlos en forma real.

DEVENGADO

La determinación de los resultados de operación y la posiciónfinanciera deben tomar en consideración todos los recursos y obligaciones

del período, aunque estos hayan sido o no percibidos o pagados, con elobjeto que de esta manera los costos y gastos puedan ser debidamente

relacionados con los respectivos ingresos que generen.

UNIFORMIDAD

La contabilidad no sóloregistra los pagos e

180

Los procedimientos de registro y de cuantificación deben ser losmismos de un período a otro, sólo se cambiarán cuando existan razones

fundadas para ello y deberá informarse de este hecho y susprocedimientos.

181

CONTENIDO DE FONDO SOBRE LA FORMA

La contabilidad pone énfasis en el contenido económico de los eventos,aún cuando la legislación puede requerir un tratamiento diferente.

Te hemos presentado doce Principios en quese sustenta el trabajo contable, existen otros queseguramente en tu trayectoria estudiantil o de

trabajo conocerás y, que cada vez quecontabilices una operación deberás recordar.

NORMAS. Las Normas Contables representan el consenso (a probación –aceptación), que puede variar con el transcurso deltiempo, respecto a los requisitos que deben cumplir

los derechos y obligaciones del negocio.Para mayor comprensión de los requisitos quedebe cumplir la contabilidad, las “Normas

Contables” se basan en los “Principios” antestratados.

Ejemplos de Normas Contables generales:

a) Presentar adecuadamente las inversiones que el dueño o los dueñosdel negocio hicieron al inicio de la actividad comercial, esto es,dineros, muebles, instalaciones, mercaderías, tanto al inicio o

término del período contable. (Derechos).

b) Presentar detalladamente todas las “obligaciones” que el dueño odueños del negocio hayan contraído, expresadas en “DEUDAS” con

otras personas y que permitieron la puesta en marcha de laactividad comercial. Ejemplos Muebles, Mercaderías, Préstamo

Bancario u otros recursos que serán cancelados a plazo con lasutilidades que el negocio entregue.

c) Presentar al término del período contable, estados financieros quedemuestren la situación económica de la empresa y los efectos de

182

cancelación de impuestos por las utilidades percibidascorrespondiente al período.

183

ACTIVIDAD DE DESARROLLO

A continuación se te presentan una serie de situaciones de análisislógico, sobre la interpretación que le hayas dado a los conceptos de

“Principios” y “Normas”:

Deberás leer detenidamente y resolverlas, haciendo uso de unaadecuada dedicación a las explicaciones que se te han entregado.

Considera que el aprendizaje de la contabilidad se centra en utilizaradecuadamente tu potencialidad de comprensión.

a) ¿Qué dice el principio de moneda? (Desarrolla)

b) “Los Estados Contables que resumen la información, por períodosdeterminados de tiempo, de acuerdo a disposiciones legales”. Sedenomina: (completa):__________________________________________________

c) “Los estados de información contable se deben preparar con la legalidady rectitud que corresponde”. Señala el Principio e indica una accióncomercial contraria a su postulado. (Desarrolla).

d) Toda vez que se presente el mismo tipo de operación comercial en unadeterminada empresa, su registro de realizará de acuerdo al criteriode quien la efectúa. (Fundamento tu respuesta en función de unPrincipio).

e) ¿Qué interpretación le entregas a las expresiones “Derechos yObligaciones”?.

f) Si el dueño del negocio adquiere un equipo de computación para laeducación de sus hijos, ¿es un gasto que afecta al negocio o al dueño?Lee detenidamente el Principio de “Entidad Contable” y fundamente turespuesta.

184

g) ¿Cómo se deben expresar todas las obligaciones que el dueño o dueñosde la Empresa hayan contraído?

ACTIVIDAD DE REFORZAMIENTO DE LO APRENDIDO N°1

ÍTEM DE VERDADERO O FALSO

A continuación se te presentan una serie de aseveraciones que deberásresponder como Verdaderos (V) o Falsos (F).

1.- _________ Moneda de curso normal para la contabilidad es el peso ($) y el dólar (US $).

2.- _________ PARTIDA DOBLE es un sistema de anotaciones, por lamisma

cantidad, que hace aumentar o disminuir los derechos y obligacionesde la empresa.

3.- __________ Los nombres establecidos para las cuentas se puedencambiar

para hacer más fácil la contabilidad.

4.- __________ Los PRINCIPIOS se consideran como fundamento de unhecho

o situación y sirven de base para generar las Normas.

5.- __________Los Derechos y Obligaciones del dueño son los mismos que los de la Empresa.

6.- __________ La Contabilidad es una técnica de información y control.

7.- __________ La Contabilidad ayuda a la administración de una empresa.

185

Como se explicó, todo Proceso está constituido por una serie de fases oetapas, la contabilidad considera una serie de actividades que se

presentan en forma de secuencia y que entregan un ordenamiento, por lotanto debes considerar los siguientes pasos:

a) RECOPILAR: Se refiere a reunir la documentación que origina lasoperaciones comerciales (transacciones) Ejemplos: Facturas –Notas de Crédito – Débito – Operaciones de bancos (Depósitos –Giros), Cancelaciones a proveedores – Cancelación deremuneraciones – Imposiciones Previsionales- Movimiento deefectivo.

b) ANALIZAR Y CLASIFICAR: Comprobar si los documentos reúnenlos requisitos legales, corrección en los cálculos y ordenamientode acuerdo a los objetivos que cumplen.

c) ANOTACIONES SISTEMÁTICAS: De acuerdo a la técnicacontable se procede al registro de la documentación.

d) INTERPRETACIÓN DE LOS ESTADOS: Corresponde a lainterpretación de la información, de manera de verificar lasituación financiera del negocio y adoptar las decisiones quecorrespondan.

A lo expresado, deberás centrar tu atención y reconocer cómo las fasesdescritas han ido conformando el inicio de la contabilidad.

Como complemento a los temas tratados y con el fin de que el alumnoposea una comprensión más amplia de esta disciplina del conocimiento:

“LA CONTABILIDAD”, es útil saber que todo sistema contable estácompuesto de dos partes:

a) La Contabilidad Financierab) La Contabilidad Administrativa

La Contabilidad Financiera tiene como objetivo principal proporcionarinformación financiera (recursos económicos, derechos y obligaciones y,deudas), a personas ajenas a la operación interna de la empresa: dueño,socios, accionistas, bancos, financieras, acreedores en general, clientes y

organismos del Estado. Por lo tanto, la técnica, principios y normas,

186

conforme a las cuales, se recopilan y presentan las CIFRAS CONTABLES,reflejan las exigencias de los referidos factores externos.

187

La Contabilidad Administrativa entrega información contable útil a laspersonas responsables de la administración de la empresa. A los

funcionarios directivos, les permitirá realizar en forma eficiente su trabajo.

Gran parte de esa información puede ser obtenida de la que se elaborapara los usuarios externos, aparte de que los directivos necesitan de otrotipo de información adicional, como lo es el control administrativo de la

empresa.

La Contabilidad Financiera constituye una OBLIGACIÓN para laempresa, por cuanto de ella se obtiene la información que determinan:

DERECHOS Y OBLIGACIONES = RESULTADOS ECONÓMICOSDE LA EMPRESA:UTILIDADES O

PÉRDIDAS.

LO QUE SE POSEE Y LO QUE SE ADEUDA = DETERMINA LASITUACIÓN TRIBUTARIA

RESPECTO ALIMPUESTO A LA RENTA(LO QUE SE DEBE AL

ESTADO)

La Contabilidad Administrativa, es un recurso de apoyo y centra susactividades en evaluar los resultados obtenidos por la gestión de la

dirección (cómo se dirige la empresa).

Otro aspecto ha considerar en la Contabilidad Administrativa, es queentrega información en la que se tiene presente las variaciones que

experimenta la economía y como influye en la empresa, y del modelo deadministración que se utiliza. Por ejemplo, la demanda y oferta en elcampo de la economía.

188

189

ACTIVIDAD DE DESARROLLO EN CLASES

A continuación te invitamos a reflexionar,comentar y completar algunos contenidos de las materias

que acabas de conocer, hazlo con mucho interés y si tienesdudas responde igual, con la corrección aclararás tus dudas

y sé té consolidarán los conocimientos.

1.- ¿Para los registros operacionales es más importante reconocer el tipode

documento o la forma (método), de anotación? Comenta:

________________________________________________________________________

________________________________________________________________________

________________________________________________________________________

2.- ¿Interpretar un estado financiero es saber qué tipo de informaciónpuede

entregar para la toma de decisiones? Comenta:

________________________________________________________________________

________________________________________________________________________

_______________________________________________________________________

3.- ¿Cuáles son los requisitos legales en los documentos comerciales?

________________________________________________________________________

________________________________________________________________________

4.- ¿Cuándo se expresa “anotación sistemática” a qué se refiere?

________________________________________________________________________

________________________________________________________________________

5.- El objetivo principal de la contabilidad financiera es proporcionar___________ ____________ (_________ ____________; ___________ y

___________;

190

_________) a personas ajenas a la operación interna de la empresa.

6.-¿En las empresas, quiénes necesitan la contabilidad administrativa ycon

qué propósitos?

__________________________________________________________________________

__________________________________________________________________________

__________________________________________________________________________

7.-¿Cuál de las contabilidades indicadas, está referida a la obligacióntributaria?

_________________________________________________________________________

8.-Recopilar es reunir la _____________ que originan las _____________________(transacciones). (Completar)

191

ACTIVIDAD DE EVALUACIÓN N°1

Lee atentamente las aseveraciones que se te presentan, registrando Vsi es Verdadero y F si es Falso.

1.- _______ La Contabilidad Financiera tiene por objetivo informar a loscomerciantes de sus obligaciones tributarias con el estado.

2.- _______ La Contabilidad Administrativa informa a quienes dirigen la empresa sobre como deben realizar eficientemente su trabajo.

3.- _______ A los Bancos les interesa la información que entrega la contabilidad administrativa.

4.- _______ La etapa de RECOPILAR es la parte del proceso contable,que se refiere a reunir todos los documentos que originan las

operaciones comerciales.

5.- _______ La Contabilidad es un proceso porque tiene varias etapas enla que una es necesaria para la otra.

6.- _______ La Contabilidad Financiera tiene el mismo objetivo que la contabilidad administrativa.

7.- _______ Todo sistema contable debe considerar la ContabilidadAdministrativa y Financiera.

192

1.2.- Tecnicismos Contables.

La Contabilidad posee un lenguaje propio, y que comprende unconjunto de términos específicos denominado “TECNICISMOS” cuyo usoes fundamental para la operatividad del sistema contable.

Las expresiones que se indican, constituirán el vocabulario adecuadoque deberás utilizar para identificar el objetivo de cada registro.

a) CUENTAS: Son cuadros (gráficos), que permiten registrar y acumularen forma ordenada datos, que provienen de las transaccionescomerciales que se producen a través del tiempo. Contienen una seriede sectores que se habilitan con el fin de agrupar la información yfacilitar su uso.

Ejemplo:

C U E N T A

DEBE HABERFECHA TRANSACCION CARGOS FECHA TRANSACCION ABONOS

DEBITO CREDITO

1

193

194

1.3. Análisis de Cuentas.

Términos Básicos en Contabilidad.

A fin de proceder a la operatividad de la técnica contable analizaremoscuatro expresiones: ACTIVO, PASIVO y de RESULTADOS (Pérdidas yGanancias), elementos básicos en contabilidad, cuyo objetivo no es otroque el agrupar conceptos que posteriormente se repetirán constantemente.

A continuación se detallan un conjunto de cuentas típicasrepresentativas de los distintos grupos.

En este contenido, es de importancia recordar lo expresado a Derechosy Obligaciones que presenta la actividad comercial, en lo que se refiere a loque está A FAVOR = “Derechos” (Patrimonio), y lo que está EN CONTRA= “Obligaciones” (Deudas).

Por otra parte, deberás aplicar la lógica para su conceptualización, siprocedes en forma precipitada, esto es, sin previo análisis, surgiráncomplejidades para el aprendizaje.

CUENTAS DE ACTIVO: Conjunto de “bienes” y “derechos” que posee laempresa.

Caja = Dinero efectivo.

Banco = Depósitos en instituciones.

Cuentas por cobrar = Créditos aceptados por clientes.

Letras por cobrar = Créditos documentados.

Mercaderías = Bienes de transacción.

Materias Primas = Elementos básicos para elaborarlos

Muebles y Utiles = Bienesnecesarios para la explotación delnegocio.

Maquinarias = Bienes de operación.

Bienes Raíces = Inmueblesdestinados a la actividad

Comercial.

195

Vehículos = Material rodantepropio de la actividad comercial.

196

CUENTAS DE PASIVO: Conjunto de obligaciones que la empresa posee conpersonas externas a ella.

Cuentas por Pagar: Obligaciones de pago – créditos recibidos.

Letras por Pagar: Créditosdocumentados aceptados por la Empresa.

Facturas por Pagar: Documentos decréditos diferidos en el tiempo y que laempresa debe cancelar.

Proveedores: Créditos aceptados porcompras de bienes o servicios.

Préstamos – Banco o Financieras: Deudas de créditos, para aumentar la

disponibilidad de efectivo en cuentacorriente.

Remuneraciones porPagar: Obligaciones de la empresa, que debe

cancelar a futuro por servicios laboralesrecibidos.

CAPITAL: LO QUE LA EMPRESA ADEUDAAL PROPIETARIO O PROPIETARIOS QUEHAN ENTREGADO DINERO O BIENESPARA QUE FUNCIONE.

CUENTAS DE RESULTADOS: Conjunto de cuentas que demuestran lasPÉRDIDAS y GANANCIAS, que seproducen por la actividad comercialcorrespondiente a un períododeterminado.

Las cuentas de Pérdidas corresponden a cancelaciones de bienes oservicios que se consumen para producir la utilidad a la empresa.

197

CUENTAS DE PÉRDIDAS:

Gastos Generales: Corresponden aegresos para cancelar por ejemplo:materiales de oficina, mantenciones,reparaciones, etc. Esta cuenta seutiliza cuando el movimiento por esterubro es bajo, por lo cual se globaliza enuna sola cuenta.

Remuneraciones Pagadas: Serviciospagados a los Trabajadores de laEmpresa.

Honorarios Pagados: Correspondena servicios prestados por personasajenas a la empresa que son canceladosa través de la modalidad honorarios,previa presentación de la boletacorrespondiente.

Interés Pagado: Sumas canceladaspor atraso en cumplimiento decréditos.

Comisiones Pagadas: Beneficioeconómico expresado en % y queaumenta un valor cancelado, ejemploComisiones por ventas.

Arriendos Pagados: Uso de inmueblepara la actividad comercial.

CUENTAS DE GANANCIAS: Son aquellas que entregan UTILIDADES A LAEMPRESA.

Ingresos por Ventas: Correspondena la diferencia que se producen entreprecio costo y precio de venta.Utilidades en ventas.

Intereses ganados: Recargosexpresados en % por incumplimientosde pagos oportunos en créditos, enventas y servicios.

198

Prestaciones de Servicios.

199

Las cuentas de Resultado afectan directamente al Capital, al términode un período comercial, en el sentido que:

Las Pérdidas disminuyen el CapitalLas Ganancias aumentan el Capital

4. Plan de Cuentas – Manual de Cuentas.

Toda empresa para el desarrollo de su contabilidad, debe organizarlasde acuerdo al tipo de actividad comercial que realiza y que le sonnecesarias, lo cual se denomina PLAN DE CUENTAS.

Además, deberá contar con un MANUAL DE CUENTAS, el cual serefiere a la manera de efectuar un registro en cada cuenta.

Para eficiencia del sistema contable, ambos documentos deben seractualizados de acuerdo a los requerimientos de la empresa.

200

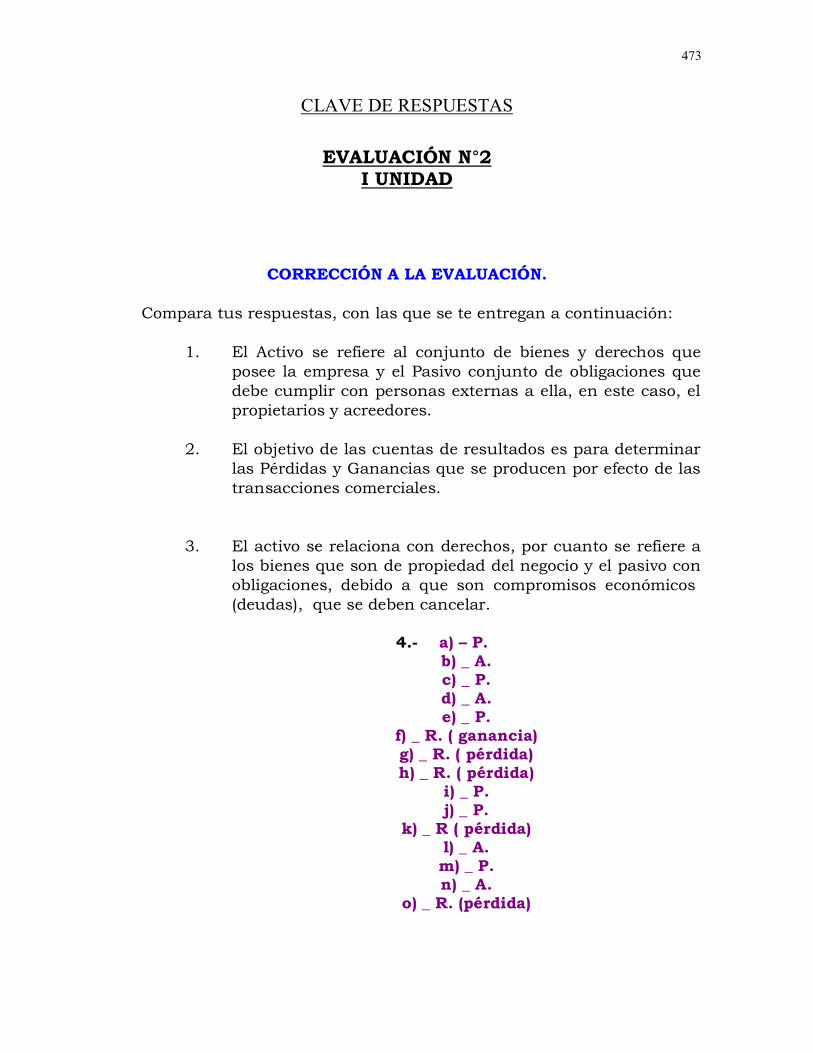

EVALUACIÓN N° 2

A continuación, se presentan una serie de interrogantes de caráctertécnico las cuales deberás esforzarte en responder, lo que permitiráevaluar el dominio alcanzado en la Unidad.

1. ¿Qué significación contable tienen las expresiones, Activo y Pasivo?:

2. ¿Cuál es el objetivo de las cuentas de Resultados?

3. Relaciona las expresiones Derechos y Obligacionescon Activo y Pasivo.

201

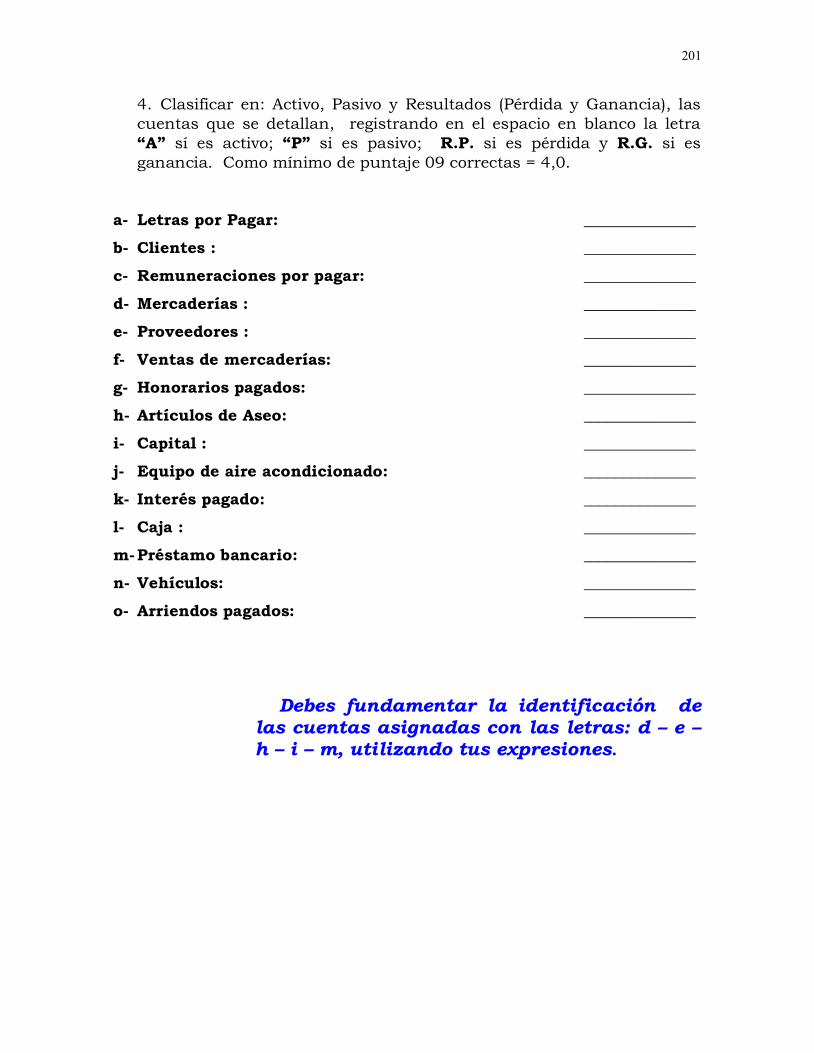

4. Clasificar en: Activo, Pasivo y Resultados (Pérdida y Ganancia), lascuentas que se detallan, registrando en el espacio en blanco la letra“A” sí es activo; “P” si es pasivo; R.P. si es pérdida y R.G. si esganancia. Como mínimo de puntaje 09 correctas = 4,0.

a- Letras por Pagar: ______________b- Clientes : ______________c- Remuneraciones por pagar: ______________d- Mercaderías : ______________e- Proveedores : ______________f- Ventas de mercaderías: ______________g- Honorarios pagados: ______________h- Artículos de Aseo: ______________i- Capital : ______________j- Equipo de aire acondicionado: ______________k- Interés pagado: ______________l- Caja : ______________m-Préstamo bancario: ______________n- Vehículos: ______________o- Arriendos pagados: ______________

Debes fundamentar la identificación delas cuentas asignadas con las letras: d – e –h – i – m, utilizando tus expresiones.

202

203

5. ¿Cuál es la razón que la cuenta Capital pertenece al pasivo?

6. ¿Qué efectos producen en elCapital las cuentas de Resultados?

7. ¿Qué beneficios entrega el uso delPlan de Cuentas y Manual de

Cuentas?

204

El éxito está en no consultar los contenidos de la unidad para responder las

interrogantes planteadas.... ¡NO!, Suerte, confía en tus conocimientos.

205

II UNIDAD:

“TRATAMIENTO DE LAS CUENTAS”

206

II UNIDAD

“TRATAMIENTO DE LAS CUENTAS”

INTRODUCCIÓN

La presente unidad se refiere al comportamiento o variación queexperimentan las diferentes cuentas, que por efecto de las transaccionescomerciales, aumentan o disminuyen y las consecuencias que produciránen los derechos y obligaciones del empresario o dueño del negocio.

Al nivel de aprendizaje, en que te encuentras, deberás aplicar elmáximo de interés, por cuanto constituye la base técnica de desarrollo dela contabilidad.

Debes identificar adecuadamente las cuentas. Te servirá de aprendizajesolicitar a tu compañero que mencione una y que tú la clasifiques,indicando a qué grupo pertenece: Activo, Pasivo y Resultados;posteriormente hacer lo contrario con tu compañero.

¡Compite con tus conocimientos.......!

207

PRE TEST

Encierra en un círculo las alternativas correctas.

1. CUENTA es:

a – Lo que adeuda una persona a otra.

b _ Donde se anotan las boletas de compra y venta.

c _ Lo que hace que el activo sea igual al pasivo.

D _ Unidad de clasificación y registro de datos contables.

E _ Documento de pago.

F _ Gráfico para ordenar la información contable.

G _ a y d.

H _ d y e.

I _ ninguna.

2. INVENTARIO es:

A _ Detalle de lo se pose y adeuda a una persona.

B _ Lo que indica los bienes valorados del propietario.

C _ Una nómina de los elementos valorados que el dueño aporta al

negocio, para iniciar la actividad comercial.

D _ El registro de las cuentas de activo.

E _ Determinan los bienes que están en la bodega.

F _ a y d.

G _ ninguna.

¡BUENA SUERTE!

208

2.1. Principio Fundamental: LA PARTIDA DOBLE.

Al referirnos a los Principios y Normas de la Contabilidad, se analizó elprincipio de la “Partida Doble”, sobre esta base y los contenidos que acontinuación se desarrollarán es necesario centrar toda la atención, porcuanto es lo fundamental para aplicar la técnica de la Contabilidad.

Toda actividad que se inicia, debe confeccionar un Inventario, donde seespecifican los aportes valorados que el propietario o los propietariosentregan a la actividad comercial y que se expresa:

INVENTARIO INICIAL = APORTES DEL PROPIETARIO O PROPIETARIOS

( C A P I T A L )

Lo anterior indica que:

A C T I V O = P A S I V O

LO QUE LA EMPRESA POSEE = LO QUE LA EMPRESA ADEUDA

Las transacciones (hechos económicos), que se produzcan, modificaránlos valores de Activo y Pasivo, mientras la igualdad se mantenga, o sea A =P, significará que no se han producido “RESULTADOS”, si este equilibriose afecta, existen dos posibilidades:

a) Si el Activo es superior al Pasivo, indica que se ha producidoGANANCIA.

b) Si el Pasivo es superior al Activo, indica PERDIDA.

209

210

Antes de iniciar una serie de ejercicios que permitirán las experiencias enel tratamiento de las cuentas de Activo, Pasivo y Resultados, se reitera alalumno que debe poseer la adecuada interpretación de Partida Dobleque se expresa:

SISTEMA BÁSICO DE ANOTACIONES BASADO EN UNAIGUALDAD CUANTITATIVA (MISMA CANTIDAD) QUEPUEDE AUMENTAR O DISMINUIR LOS DERECHOS Y

OBLIGACIONES DE LA EMPRESA, CUYOS REGISTROSOPERACIONALES SE DEBEN REALIZAR EN FORMA

SIMULTÁNEA.

PARTIDA DOBLE

211

Cuentas de Activo.

1) Un empresario inicia su actividad comercial con $5.000.000 en dineroefectivo. Lo cual expresa:

A C T I V O = P A S I V O

CAJA $5.000.000 CAPITAL $5.000.000

(Dinero efectivo (El aporte se incorpora al Pasivo

Aporte Inicial) por razón jurídica, debido a queel propietario es persona ajena a la empresa).El empresario es ACREEDOR ylaEmpresa DEUDOR.

A continuación explica, con tus palabras, el registro efectuado:

Compara tu respuesta con la siguiente:

Resp. Para dar cumplimiento a la expresión: ACTIVO = PASIVO y quedemuestra, que lo que el negocio POSEE es DEUDA con quien oquienes lo aportaron.

Para facilitar el aprendizaje, a continuación se te presentan unaserie de operaciones, que para su desarrollo, es fundamental comprenderla base de la clasificación de los elementos en grupo de ACTIVO y PASIVO.

212

2) Para el desarrollo de la actividad se compran diversos muebles en$1.000.000, al contado:

A C T I V O = P A S I V O

CAJA $ 4.000.000 CAPITAL $ 5.000.000

MUEBLES $ 1.000.000 ___________

TOTALES $ 5.000.000 $ 5.000.000

Como se comprueba se mantiene la IGUALDAD en totales, en elACTIVO se ha producido una modificación en el que la CAJA hadisminuido en $1.000.000, por la compra de muebles al contado, que seincluye en el ACTIVO por pertenecer a este grupo.

3) Para facilitar la actividad comercial, el empresario decide la apertura deuna Cuenta Corriente Bancaria, con un depósito inicial de$1.350.000:

A C T I V O = P A S I V O

CAJA $ 2.650.000 CAPITAL $ 5.000.000

MUEBLES $ 1.000.000

BANCO $ 1.350.000 ___________

TOTALES $ 5.000.000 $ 5.000.000

LAS OPERACIONES MODIFICAN LOS ELEMENTOS QUEINTERVIENEN, NO OBSTANTE, SIEMPRE DEBE MANTENERSE LA“IGUALDAD DE LOS TOTALES DE ACTIVO Y PASIVO.

213

Analizando la operación, la Caja ha disminuido en $1.350.000, valorque esta depositado en el Banco, lo que le permitirá al empresario atendersus compromisos económicos, cuando lo estime, mediante el giro decheques. En todo caso, el Activo no se ha modificado en su valorrepresentativo de $5.000.000.

4) Para realizar sus operaciones de venta, se compra mercaderías por$900.000, se cancelan con cheque:

A C T I V O = P A S I V O

CAJA $ 2.650.000 CAPITAL $ 5.000.000

MUEBLES $ 1.000.000

BANCO $ 450.000

MERCADERIAS $ 900.000 ___________

TOTALES $ 5.000.000 $ 5.000.000

En el ejercicio se han producido las siguientes modificaciones: por lacancelación con cheque el Banco disminuyó en $900.000 y comocontrapartida se incorpora la cuenta Mercaderías por el mismo valor.OBSERVE: los aumentos y disminuciones sólo se han producido en lascuentas de ACTIVO.

2.3. Cuentas de Pasivo.

5) Para aumentar la existencia de Mercaderías, se compran $250.000,que se cancelan al CREDITO CON LETRAS POR PAGAR:

A C T I V O = P A S I V O

CAJA $ 2.650.000 LETRAS POR PAGAR $ 250.000

MUEBLES $ 1.000.000 CAPITAL $ 5.000.000

BANCO $ 450.000

MERCADERIAS $ 1.150.000 ____________

214

TOTALES $ 5.250.000 $ 5.250.000

Analizando la operación, se observa que los $250.000 se han sumadoa los $900.000 existentes (ejercicio N°4), por cuanto no corresponde otracon la misma denominación, considerando lo expresado en el contenido“Plan de Cuentas”.

La forma de cancelación, AL CRÉDITO, se representa en la cuentaLETRAS POR PAGAR (deuda), que pertenece al PASIVO, que se incorporapara demostrar la obligación contraída por la empresa con terceraspersonas (acreedores).

Consecuentemente, la transacción ha producido un aumento de$250.000 en ACTIVO y PASIVO, lo que entrega igualdad entre ambossectores.

215

Hasta la operación N°5, se han desarrollado ejercicios básicos paraadquirir las experiencias en la determinación de la Igualdad entre Activo yPasivo.

Complementando y sobre la base de contenido Inventario Inicial,analizado en la Unidad II, Tratamiento de Cuentas y en el cual se expresaque:

INVENTARIO INICIAL = VALORES APORTEDEL PROPIETARIO OPROPIETARIOS.

( C A P I T A L )

El Inventario Inicial tiene especial significación, por cuanto se refierea un DETALLE VALORADO, que demuestra la situación financiera de laempresa que se inicia.

Para comprender la confección de un inventario y al margen delejercicio que se está desarrollando, consideremos los datos de la operaciónN°5, suponiendo que se inicia con una DEUDA, representada por LetrasPor Pagar, a terceras personas.

INVENTARIO INCIAL

Detalle:

CAJA $ 2.650.000 - Aporte del empresarioMUEBLES $ 1.000.000 - Aporte del empresarioBANCO $ 450.000 - Aporte del empresarioMERCADERÍAS $ 1.150.000 - Aporte del empresarioLETRAS POR PAGAR $ 250.000 - Deudas con terceraspersonas

216

Si el referido inventario se estructura en forma de Activo = Pasivo, sepresentaría de acuerdo a la sectorización desarrollada en la operación N°5,que corresponden a una clasificación lógica de cuentas de los grupos deactivo y pasivo, que facilita el aprendizaje inicial.

La Contabilidad expresa sus transacciones en forma matemática, através de una relación que se conoce con el nombre de EducaciónContable, que se expresa:

A C T I V O = P A S I V O + C A P I T A LLo que se tiene = Deudas con Deuda del

terceros propietario $ 5.250.000 $ 250.000 $ 5.000.000

De la ecuación base indicada, para determinar el capital REAL, seprocedería de la siguiente forma:

A C T I V O = P A S I V O + C A P I T A L $ 5.250.000 $ 250.000 $ 5.000.000

Teniendo presente, lo manifestado en el Item N°1.4 – ANÁLISIS DECUENTAS – Cuentas de Resultado la secuencia del ejercicio deaprendizaje, demostrará la operatividad de las Pérdidas y Ganancias y susefectos económicos contables.

¡ NO Olvidar tener presente las ecuaciones antes indicadas....!

¡ RECORDAR que para pasar un término al otro lado de una ecuación, sedebe cambiar su signo...!

217

218

2.4. Cuentas de Resultados.

6) El empresario procede a cancelar el Arriendo del local comercial,$100.000, al contado:

A C T I V O = P A S I V O

CAJA $ 2.550.000 LETRAS POR PAGAR $ 250.000

MUEBLES $ 1.000.000 CAPITAL $ 4.900.000

BANCO $ 450.000

MERCADERÍAS $ 1.150.000 ____________

TOTALES $ 5.150.000 $ 5.150.000

En el presente caso, lo cancelado por arriendos constituye unaPÉRDIDA y que afecta directamente al CAPITAL, de $5.000.000disminuyó a $4.900.000. No obstante se presente la igualdad en lostotales.

7) El empresario vende mercaderías, su precio de costo es de $250.000en $325.000, cancelan al contado:

A C T I V O = P A S I V O

CAJA $ 2.875.000 LETRAS POR PAGAR $ 250.000

MUEBLES $ 1.000.000 CAPITAL $ 4.975.000

BANCO $ 450.000

MERCADERÍAS $ 900.000 ____________

TOTALES $ 5.225.000 $ 5.225.000

La operación desarrollada presenta una GANANCIA en ventas demercaderías que asciende a $75.000, esto es, P/V. Menos P/C. =GANANCIA en VENTAS, que aumenta el Capital a $4.975.000.

219

Incorporando los elementos de Pérdidas y Ganancias, se origina lasiguiente ecuación:

A C T I V O = P A S I V O + C A P I T A L + GANANCIAS -PÉRDIDAS$ 5.225.000 = $ 250.000 + $ 5.000.000 + $75.000 - $100.000

$ 5.250.000 = $ 5.250.000

5.

220

Variaciones de la Igualdad del Inventario.

Analizando las siete transacciones, se concluye lo siguiente:

a) Por efecto de cada operación contable, se modifican como mínimo doscomponentes de la igualdad, principio en que se basa la PARTIDADOBLE antes mencionada.

b) A su vez, cada variación de las cuentas, puede aumentar o disminuir.

c) Cuando la variación se produce entre dos componentes del Activo, unoaumenta y el otro disminuye.

d) A su vez, cuando estas variaciones se producen entre cuentas queforman parte del Pasivo, uno aumenta y el otro disminuye.

e) Cuando las variaciones se producen entre un valor del Activo con otrodel Pasivo, los dos pueden aumentar o bien disminuir.

f) Cuando las variaciones se producen en el Capital, éste se denominaRESULTADO, que puede ser Ganancia, cuando aumenta el Capital oPérdida, si disminuye.

En todas las operaciones, se debe tener presente el efecto que seproduce en cada cuenta, de aumento o disminución, por lo que elalumno debe:

a) Identificar el grupo a que pertenece cada cuenta: Activo, Pasivo yResultados.

b) Considerar el gráfico de análisis que se indica, cuyo objetivo espara efectos de retención por cuanto el aprendizaje contable seconstruye sobre la clasificación lógica del comportamiento de lascuentas:

221

¡Recordemos los gráficos“T”!

ACTIVO PASIVO

DEBE HABER DEBE HABER

CARGOS ABONOS CARGOS ABONOS

Aumenta Disminuye DisminuyeAumentala cuenta la cuenta la cuenta lacuenta

RESULTADOS

DEBE HABER

CARGOS ABONOS

Pérdidas GananciasDisminuye AumentaCapital Capital

222

223

EVALUACIÓN FORMATIVA N°1

A continuación, se presentan una serie de aseveraciones, a las cualesse deberá indicar si es Verdadera “V” o Falsa “F”, según corresponda, enel espacio en blanco. Debe justificar la Falsas.

1. _________Pasivo son todas las obligaciones financieras que la empresatiene con terceras personas:

2. ________Como mínimo se deben modificar dos componentes de laigualdad:

3. ________Las operaciones económicas personales del propietario debenser consideradas en la contabilidad de la empresa, por cuanto es de supropiedad:

4. _________Las variaciones del Inventario se produce por efecto de laPartida Doble:

5.- __________El Capital sólo aumenta por la Pérdidas:

6.-__________El Capital es de $100.000, se produce una ganancia de$20.000 y una Pérdida de $5.000, por lo tanto, el Capital final es de$116.000.

Puntaje 1 a 5 = 1 punto 6 = 2 puntos

224

225

6. CUADRO DE ANÁLISIS DE TRANSACCIONES.

Analizar una cuenta es determinar cuál o cuáles son Deudoras o bienAcreedoras esto es, cuando se cargan o se abonan, respectivamente.

Con el fin de facilitar el aprendizaje de reconocimiento de cuentas ycómo se afectan, se presenta un cuadro denominado Análisis deTransacciones Comerciales, en el que se demuestra el proceso racional quese debe seguir, para determinar los elementos de cargos y abonos en lascuentas y cómo se afectan.

La constante reiteración de ejercicios de cuadros de análisis, (Práctica),permitirá que a posterior se realicen mentalmente.

Estructura del Cuadro de Análisis:

Columna N°: Se registra el número que le corresponde a laoperación.

Columna Transacciones: Se entregan las características de laoperación a realizar.

Columna Cuentas que Intervienen: Se registran los nombres delas cuentas que participan.

Columna Clase de Cuentas: Corresponde registrar si pertenecenal Activo, Pasivo o Resultados.

Columna: Cómo se afectan: Se registra la expresión aumenta odisminuye.

Columna DEBE: Se registra la cantidad que corresponde a laoperación, considerando eltipo de cuenta y efectos queproduce el cargo o abono.

Columna HABER: Se registra la cantidad que corresponde a laoperación, considerando eltipo de cuenta y efectos queproduce el cargo o abono.

226

Para los efectos de aprendizaje, se considera el ejercicio desarrolladoanteriormente y que consta de siete operaciones.

Se reitera tu total dedicación al ejercicio, por cuanto es la basefundamental para continuar con el aprendizaje contable.

Las dificultades que se te presenten, soluciónalas personalmente, laayuda extra en realizar registros sin base técnica, te perjudicaránotablemente, por cuanto los temas tratados son fundamentos quepermitirán la comprensión de otros contenidos.

Si persisten las dudas, CONSULTA A TU PROFESOR....

CUADRO DE ANÁLISIS DE TRANSACCIONES COMERCIALES

PROFESORALUMNO

¡Tu éxito, no estaen la suerte, estáen tu dedicación a

227

“DATOS DE EJERCICIOS BASE”

N° TRANSACCIONESCUENTAS QUEINTERVIENEN

CLASES DECUENTAS

COMO SEAFECTAN

DEBE HABER

1 Iniciación deactividades

$ 5.000.000dinero efectivo

CAJACAPITAL

ACTIVOPASIVO

AUMENTAAUMENTA

500.0005.000.000

2Compra diversosMuebles, alc o n t a d o$1.000.000

MUEBLESCAJA

ACTIVOPASIVO

AUMENTADISMINUYE

1.000.000 1.000.000

3 Apertura Cta. Cte.Banco$ 1.350.000

BANCOCAJA

ACTIVOACTIVO

AUMENTADISMINUYE

1.350.0001.350.000

4 Compra Mercade-rías, girandocheque por$ 900.000

MERCADERIASBANCO

ACTIVOACTIVO

AUMENTADISMINUYE

900.000900.000

5 Compra Mercade-rías, acepta letras,por$ 250.000

MERCADERIASLETRAS PORPAGAR

ACTIVOPASIVO

AUMENTAAUMENTA

250.000250.000

6 Cancela Arriendolocal comercial alcontado$ 100.000

ARRIENDOSCAJA

RESULTADOACTIVO

PERDIDADISMINUYE

100.000100.000

7 Venta deMercaderíasPrecio Costo$ 250.000 Preciode Venta $325.000

CAJAMERCADERIASUTILIDAD ENVENTAS

ACTIVOACTIVO

RESULTADO

AUMENTADISMINUYE

GANANCIA

325.000250.000

75.000

TOTALES $ 8.925.000 8.925.000

OBSERVACIÓN: La igualdad de DEBE y HABER demuestra la PartidaDoble.

228

Con el objetivo de complementar la práctica de cargos y abonos, elejercicio presentado en el Cuadro de Análisis de Transacciones, sedesarrollará de la siguiente forma:

1.- Se habilitarán ocho esquemas de “T”, que corresponden al número decuentas utilizadas en el referido ejercicio.

2.- Se sumarán los cargos y abonos para determinar los Débitos yCréditos, respectivamente.

3.- Mediante la comparación de débitos y créditos, se establecerán losSaldos DEUDOR y ACREEDOR, los cuales se obtienen por diferencia.

4.- Se procederá a confeccionar un cuadro denominado BALANCE DENÚMEROS, en el cual se resume la información, permitiendo verificarsi se ha cumplido con el principio de la PARTIDA DOBLE, esto es, quecada vez que se ha registrado en el Debe de una cuenta, se ha hecho larespectiva anotación en el Haber de otra.

229

(1) (2) (3)CAJA CAPITAL MUEBLES

Debe Haber Debe Haber Debe Haber

5.000.000 1.000.000 5.000.000 1.000.000 325.000 1.350.000 100.000

___________ ___________ ____________ ___________5.325.000 2.450.000 5.000.000 1.000.000Débito ( - ) Crédito Crédito DébitoSaldo DEUDOR Saldo ACREEDOR Saldo DEUDOR$ 2.875.000 $ 5.000.000 $ 1.000.000

(4) (5) (6) BANCO MERCADERÍAS LETRAS PORPAGAR

Debe Haber Debe Haber Debe Haber

1.350.000 900.000 900.000 250.000 250.000

_________ __________ __________ _________ __________ __________1.350.000 900.000 900.000 250.000 250.000Débito Crédito Débito Crédito CréditoSaldo DEUDOR Saldo DEUDOR Saldo ACREEDOR$ 450.000 $ 1.150.000 $ 250.000

(7) (8)ARRIENDOS UTILIDAD EN VENTAS

Debe Haber Debe Haber

100.000 75.000

_________ __________ 100.000 75.000

230

Débito CréditoSaldo DEUDOR SaldoACREEDOR$ 100.000 $ 75.000

BALANCE DE NÚMEROS

CUENTAS DEBITO CREDITOSALDOS

DEUDOR

ACREEDOR

CAJA 5.325.000 2.450.000 2.875.000

CAPITAL 5.000.000 5.000.000

MUEBLES 1.000.000 1.000.000

BANCO 1.350.000 900.000450.000

MERCADERÍAS 1.150.000 250.000900.000

LETRAS PORPAGAR

250.000 250.000

ARRIENDOS 100.000100.000

231

UTILIDAD ENVENTAS

75.000 75.000

T O T A L E S 8.925.000 8.925.000 5.325.000

5.325.000

OBSERVACIÓN: El principio de la Partida Doble se ha cumplidonuméricamente, al coincidir las sumas de Débitoscon Créditos y Saldos Deudor con Acreedor.

Débito Igual Crédito, SaldoDeudor igual a Saldo

Acreedor

232

EJERCICIO N°1

DATOS A DESARROLLAR:

Fecha Transacciones:

4 Se inicia la actividad comercial con elsiguiente Inventario:

Dinero efectivo : $ 8.500.000Mercaderías : $ 5.000.000Muebles : $ 3.800.700

4 Cancela reparaciones del local comercial por $ 895.000al contado.

4 Compra mercaderías por valor de $ 485.000 que cancela50% al contado, saldo dos letras.

4 Para apertura de cuenta corriente, hace un depósitoinicial de $ 2.000.000.

4 Compra un vehículo para reparto en $ 2.485.000, alcontado.

4 Venta de mercaderías por $ 385.000, precio costo $ 296.154, cancelan al contado.

4 Gira Cheque para cancelar energía eléctrica local de $ 80.000.

4 Venta de mercaderías por $ 265.500, precio costo $ 204.231, le cancelan con 3 letras por pagar.

4 Cancela la Primera letra de la operación día 15-4, alcontado.

4 Venta de mercaderías por $ 365.000, precio costo$ 281.123, cancelan al contado.

SE PIDE CONFECCIONAR:Clasificación de cuentas en Activo, Pasivo yResultados.Cuadro de Análisis de Transacciones Comerciales.Cuadro de Balance de Números.

233

III UNIDAD:

“SISTEMAS CONTABLES”

234

III UNIDAD

“SISTEMAS CONTABLES”

INTRODUCCIÓN.

En este Módulo estudiaremos los diversos Sistemas Contables queutilizan las Empresas principalmente del sector Pymes y, que secaracterizan porque habrán adoptado diferentes sistemas, de acuerdo alas características particulares de cada una de ellas tales como: Elementosde un Sistema Contable, Sistema de Contabilidad, Manuales oComputarizados, etc.

Nosotros pensamos que, además, tú debes ejercitar con una Empresaque elabore bienes o preste servicios, aplicando los conocimientosobtenidos anteriormente en la Unidad II y en la asignatura dedocumentación comercial de primer y segundo año.

Para que esto resulte interesante es necesario tu valiosa participación ymucha imaginación, como de costumbre encontraras un PRE-TEST que teayudará a consolidar tus conocimientos, realizando los ejercicios queencontrarás en forma ordenada, revisa y compara frecuentemente, asípodrás corregir los errores.

235

También, a través de este módulo,te invitamos ya a internarte en

materias que son muy propias de lacontabilidad y que te serán de gran

utilidad cuando te encuentresdemostrando tus conocimientos en elcampo empresarial, que encontrarás al

egresar del colegio.

236

PRE – TEST

Item Verdadero (V) o Falso (F). Coloca V o F según corresponda, en el espacio en blanco.

1.-_____________ Los elementos que componen el Sistema Contable se pueden dividir en elementosformales e integradores.

2.-_____________ El Sistema Contable es el conjunto de elementos formales (formularios, cuentas,registros o libros y estados informáticos).

3.-_____________ En el Sistema Contable toda Empresa persigue o no fines de lucro, necesita deinformación sobre su situación de hechos contables.

4.-_____________ Los atributos del Sistema Contable son: Económica, Completa, Oportuna, Significativa.

5.-_____________ Una enumeración tentativa de aquellos que generalmente se conocen como SistemasContables sería la siguiente: Jornalizador y Centralizador.

6.-_____________ En la clasificación de los Sistemas Contables, desde el punto de vista del Libro Diario,son Jornalizador, Diario, Mayor.

237

OBJETIVO GENERAL.

Al término de la Lectura del Módulo el alumno será capaz de aplicarconceptualmente los diferentes Sistemas Contables en un 60% de lasActividades propuestas.

ACTIVIDADES:

Objetivo N°1.

Conocer los Sistemas Contables.

En el estudio de la Actividad Comercial encontrarás una serie detérminos que deberás manejar para entender en mejor forma loscontenidos del módulo.

CONCEPTOS DE SISTEMA.

El Sistema Contable: Toda empresa persigue o no fines de lucro,necesita de Información sobre su situación Económico –Financiera para latoma de decisiones de sus gestores y sobre la base de estas decisiones, laEmpresa pueda lograr sus objetivos preestablecidos.

La Recopilación, Análisis, Registro y Presentación en estos estadoscontables de la Información precitada, son funciones que le correspondecumplir al sistema contable que se le ha definido a una empresa, respectoa las normas legales vigentes sobre la materia, y de acuerdo con susRequerimientos, Giros, Situación Jurídica, Tamaño y Posibilidades deRecursos para aplicarlo.

La importancia del Sistema Contable en el contexto de desarrolloactual de la Empresa, está fuera de discusión y se le reconoce latrascendencia que desempeña como uno de los pilares básicos de susistema de control interno y en el logro de una gestión eficaz, eficiente yeconómica de ella.

El estudio que se emprenderá del Sistema Contable en este capítulo, sehará desde una perspectiva general, es decir, se expondrá el objetivo y loselementos que son propios a todo Sistema Contable, independiente de lasadecuaciones que le hacen las empresas y de la modalidad o alternativa deProcesamiento de la Información que utilicen.

238

239

OBJETIVOS EN TRÁNSITO.

Conocer los Sistemas Contables

Conocer los Elementos de un Sistema Contable

Conocer el Concepto de Sistema

Conocer los Sistemas de Contabilidad Manuales

Conocer el Sistema Diario Mayor

Conocer el Sistema Centralizador

Conocer los Sistemas de Contabilidad Mecanizados

Conocer el Sistema Flexline

Conocer el Sistema Softland

OBJETIVO TERMINAL.

Conocer todos los Sistemas Contables que se utilizan en las EmpresasComerciales y Financieras.

CONCEPTOS DE SISTEMA

240

Es el conjunto de elementos formales (Formularios, Cuentas, Registroso Libros y Estados Informáticos), e integradores (Asignación de Funcionesy Procedimientos de operación) que debidamente coordinados entre sípermiten el logro de una información económica completa, oportuna ysignificativa, para los sectores interesados en la gestión Económico –Financiera de la Empresa.

Objetivo del Sistema Contable.

El objetivo fundamental del sistema contable es el de proporcionar unainformación sobre la situación Económico – Financiera de la empresa, quedebe tener los siguientes atributos.

Económica: Que la utilidad que presta es mayorque el costo queimplica obtenerla.

Completa: Que proporcione el máximo deantecedentes para que

las decisiones del usuario sean eficaces.

Oportuna: Que esté realmente en el momentopreciso que se le

requiere y no después.

241

Significativa: Que sea veraz, exacta, clara yadecuada a las caracte-

rísticas de los usuarios del nivel, al que va dirigida.

Elementos del Sistema Contable.

Los elementos que componen el Sistema Contable se pueden dividir enelementos:

FORMALES: Que son formularios, cuentas,libros o registros y estados informáticos.

INTREGRADORES: Que son asignaciones yprocedimientos de operación.

Enumeración y Clasificación de Sistemas Contables.

Se podría afirmar que existen tantos Sistemas Contables, comoEmpresas existen. También podemos decir que ningún Sistema Contable“PURO” se aplica en una Empresa, la que generalmente, le introducemodificaciones según sus necesidades de información y control.

Una enumeración tentativa de aquellos que generalmente se conocencomo Sistemas Contables, sería la siguiente:

a) Jornalizadorb) Caja Diario o Semi Jornalizador

PLAN DE MANUAL DECUENTAS CUENTAS

242

c) Centralizador o Diarios Múltiplesd) Diario – Mayore) De Comprobantes por pagarf) Subsidiariosg) Rufh) Nationali) Computacional

243

Clasificación de los Sistemas Contables.

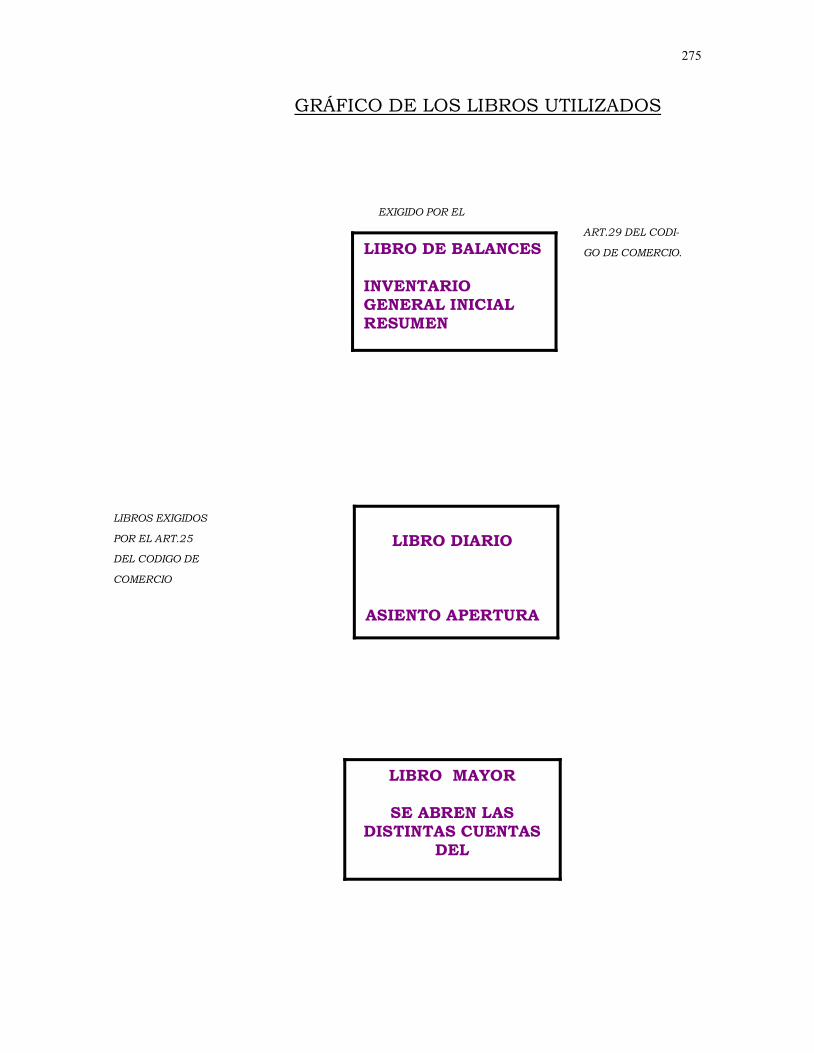

Desde el Punto de vista del LibroDiario:

Sistemas que utilizan un -JornalizadorLibro Diario: - Diario –

Mayor

Sistemas que utilizan Varios -Caja – Diario o SemiDiarios:

JornalizadorCentralizadoro Diarios Múltiples

D eComprobantes por Pagar

244

Sistemas que utilizan el -Subsidiarios

Diario en Hojas sueltas: - RufNationalComputacional

Desde el punto de vista de losMedios de Registros que seutilizan:

JornalizadorCaja - Diario

Sistemas Manuales: -Centralizador

Diario –Mayor

245

SubsidiariosD eComprobantes por Pagar

Sistemas Semi - Mecanizados:- RUF

- National

Sistemas Mecanizados -Computacional

246

Desde el punto de vista de laindependencia o no para el

procesamiento de las transaccionesen el caso de empresas con

sucursales:

Sistema CentralizadoSistema Descentralizado

Estudio de los Elementos Formales de un Sistema Contable.

Formularios.

Definición e Importancia de los Formularios.

Los formularios constituyen los medios materiales utilizados paralograr uniformidad y sencillez al registrar, transmitir, informar y analizarlos datos correspondientes a cualquier problema u operación de lasempresas.

247

Los formularios al registrar los hechos contables o administrativos setransforman en comprobantes sustentantes de dichos hechos. Existencomprobantes que cierran un ciclo de las respectivas operaciones, (comopor ejemplo: Facturas del Proveedor en una compra), sirviendo como basede los asientos que se formulan, pero no historia las operaciones desde suorigen. Esta necesidad determina la utilización de otros múltiplescomprobantes, (como por ejemplo, en una compra, la cotización, la ordende compra, la nota de recepción, la guía de despacho, etc).

Los formularios que sustentan las operaciones de una empresa puedenclasificarse, según quien los emita, de la siguiente forma:

Comprobantes de Ingresos,de Egresos y Traspaso.

a) Formularios de Emisión Interna - Facturas y Boletas deVentas.(Emitidos al interior de la - Entrada y Pedidos a bodega.Empresa). - Orden de Compra.

Otros Formulariosnecesarios hacia el interiorde la Empresa.

Facturas y Boletas deCompras a Proveedores.

b) Formularios de Emisión Externa - Guía de despacho deProvee-(Emitidos desde fuera de la dores.Empresa): - Boletas Honorarios deProfe-

sionales.Otros Formularios deTerceros.

Es importante recordar que en el juego de formularios que se definapara la empresa, existirán aquellos que se establecen por necesidadespropias de ella y los que son exigidos por normas legales, los cuales sedeben diseñar con respeto riguroso de acuerdo a las disposicionesestablecidas para tal efecto, especialmente, las impartidas por el Serviciode Impuestos Internos.

248

PARTE DE UN FORMULARIO:

1.- Identificación o Título

2.- Introducción

3.- Referencias

4.- Cuerpo

5.- Conclusiones e Instrucciones

249

Diseño de Formularios.

El diseño de Formularios es una actividad eminentemente deplaneación: para ello deben tenerse en cuenta, consideraciones tanto enorden funcionales como físicas.

Consideraciones Funcionales:

a) Propósito del Formulario

b) Qué información incluirc) Secuencias de las Partidasd) Patrón General del Formularioe) Identificación Adecuadaf) Número de Copias

Consideraciones Físicas:

a) Tintab) Tipo de Imprentac) Calidad del Papeld) Medios de Carbonizar las copias

250

A continuación se expone en un cuadro de objetividad, la estructurafuncional que debe darse en todo sistema contable: te será de muchautilidad “aprovecharlo”

251

EVALUACIÓN FORMATIVA N°1

Ahora demuestra los conocimientos adquiridos en el módulo, a travésde los contenidos incorporados en esta Evaluación.

Te invitamos a ejercitar tu memoria llenando los espacios con lostérminos correspondientes.

1. La Importancia del ____________________ ____________________ en el

contexto de desarrollo actual de la _______________________, está fuera

de discusión.

2.- __________________________ que la actividad que presta es ________

que el _____________________________ que implica obtenerla.

3.- Significativa que sea ________________, __________________, clara y

adecuada a las características de las _____________________ del nivel al

que va dirigida.

4.- Los elementos que componen el ______________________________ se

pueden dividir en elementos: __________________________,

_______________.

252

5.- _______________________ Es el conjunto de elementos_________________ (formularios, cuentas, libros y_______________________, __________________.

6.- ____________________ Al registrar los hechos _____________________ o

_________________ se transforman en comprobantes

___________________ de dichos hechos.

7.- Los formularios que _________________________ las ___________________

de una _________________________ pueden clasificarse, según quien los

emita.

Si tus respuestas han sido correctas Felicitaciones así puedescomenzar a estudiar lo que continúa

253

SISTEMA DIARIO MAYOR.

Aspectos Relevantes:

a) Se le denomina también Sistema Americano, Sistema Diario Tabular ysu característica principal es que utiliza un Libro Principal que cumplesimultáneamente las funciones del Libro Diario y del Libro Mayor.

b) Se utiliza en Empresas de poco movimiento y siempre que no exista enellas necesidad de usar otros diarios.

c) Es un sistema que en la Práctica es de fácil adaptación y puede serempleado por cualquier tipo de empresa. A modo de ejemplo podemosseñalar, si una empresa utiliza el Sistema Semi Jornalizador,Centralizador o el Sistema de Comprobantes por Pagar, puedereemplazar los Libros Diarios y Mayor por un registro común o amboscomo es el Diario – Mayor; de esta manera, durante el mes, se registrandetalladamente las operaciones en sus respectivos Diarios Auxiliares yen el Diario – Mayor las operaciones que tengan cabida en dichosDiarios Auxiliares. Además, al Final del mes el Diario Mayor recibirátambién las centralizaciones de los Diarios Auxiliares en uso. Si laempresa planteara centralizaciones en un período menor este sistema,con la adecuación planteada, permitirá obtener estados informativosdiarios, semanales, etc.

d) El diseño de este libro principal, Diario Mayor, se puede mostrar en lasdos siguientes modalidades:

(Modalidad 1)

DIARIO – MAYORMES: AÑO:

Día Detalle Control Bco.O’Higgin

s

VentasGastos

de Adm.Y Ventas

Varios

D ebe

H a ber

D ebe

H a ber

D ebe

H a ber

D ebe

Debe

C u enta

254

(Modalidad 2)

DIARIO – MAYORMES: AÑO:

Día Detalle Mercaderías

VentasGastos

de Adm.Y Ventas

Varios

D ebe

H a ber

D ebe

H a ber

D ebe

H a ber

D ebe

Debe

C u enta

e) En el caso de una Empresa que posea un plan de cuenta número, la aplicación de este sistemaimplicaría la habilitación de un número excesivo de columnas en el Diario – Mayor. Esta situación sepodría superar asignando una columna para cada cuenta, registrando los cargos con tinta o pasta azuly los abonos con tinta o pasta roja. Otra solución consiste asignando en el Diario – Mayor, columnaspor grupos de cuentas (activo circulante, activo fijo, otros activos, pasivo circulante, pasivo a largoplazo, patrimonio, resultados y orden), obteniéndose información global y la información detallada sepuede obtener de mayores analíticos a nivel de cuentas habilitadas para el efecto.

255

REGISTRO COMÚN PARA EL DIARIO Y EL MAYOR.

Como recordamos, en el Libro Diario y en el Libro Mayor seregistran las mismas operaciones anotándolas en el primero en ordencronológico y, en segundo, agrupándolas en atención a su naturaleza,en las ventas correspondientes.

Por el hecho de tratarse de las operaciones podemos concebir lautilización de un registro que reúna las características de ambos. Ellibro llamado Diario – Mayor cumple con estas condiciones.

Ejemplo:

DIARIO – MAYOR, AGOSTO 2001.

256

Día Detalle

Diario Caja Ventas Gastos Gen. Mercaderías Varios

Debe Haber Debe Haber Debe Haber Debe Haber Debe Haber D H Cta.

1°

2°

2°

3°

Caja

Ventas

Venta al día

IVA CF.

GastosGenerales

Caja

Consumo Luz

Caja

Ventas

Venta al día

IVA, C.Fiscal

Mercaderías

Caja

Compra aRojas

F° 781

SUMAS

SALDOS

TOTALES

12.000

200

1000

13.500

4.000

20.000

50.700

50.700

12.000

1.200

13.500

24.000

50.700

50.700

12.000

13.500

25.500

25.500

1.200

24.000

25.200

300

25.500

25.500

25.500

12.000

13.500

25.500

25.500

1.000

1.000

1.000

1.000

1.000

20.000

20.000

20.000

20.000

20.000

200

4.000

4.200

4.200

400

4.200

4.200

IVA

IVA

257

En relación al ejemplo desarrollado, nótense las siguientesobservaciones:

1- En las Primeras columnas se inscriben las operaciones tal comose hace habitualmente en el Libro Diario.

2- Las columnas siguientes han sido habilitada para registrar elmovimiento de las diferentes cuentas destinándose, además, unade “VARIOS”, para aquellas que se usan con menos frecuencia.

3- Periódicamente deberán sumarse las diferentes columnas delregistro cuadral, los débitos y créditos de las distintas cuentascon los totales del diario y saldados en la forma que aparece en elejemplo.

4- Una vez cerrado el registro, se puede hacer un análisis porseparado para determinar los totales de las cuentas contenidas enla columna “Varios”.

5- En el ejemplo, no hemos contabilizado el Impuesto al valoragregado sobre las ventas, por considerar que la regularizacióncorrespondiente habrá de hacerse al término del mes.

En cuanto a la forma que puede tomar este registro, en lapráctica es posible simplificar la contabilización de las operaciones,eliminando la anotación de las cuentas en las columnas de “DETALLE”,puesto que ellas aparecen claramente indicadas en las columnasdestinadas a ese objeto. En este caso, bastará con una columna querepresente al Diario, y que nos servirá para cuadrar periódicamente elregistro.

258

DIARO – MAYOR AGOSTO DEL 2001.

Día Detalle Total Caja VentasGastos

Generales VariosDebe Haber Debe Haber Debe Haber Debe Debe Cuenta

1°2°2°3°

Ventas del díaConsumo de LuzVentas del díaPago, CompraC/F 781

SUMASSALDOS

TOALES

12.0001.20013.50024.000

50.700

50.700

12.000

13.500

25.500

25.500

12.000

24.000

25.200300

25.500

25.500

25.500

12.000

13.500

25.500

25.500

1.000

1.000

1.000

1.000

1.000

200

20.0004.000

24.200

24.200

24.200

24.200

IVA, CF.

Mercad.IVA, CF.

APLICACIÓN DEL DIARIO – MAYOR.

Este registro puede aplicarse a distintas actividades, adaptándolaa las necesidades de cada una de ellas.

Así, es especialmente recomendable en el caso del “ComercianteMinorista”, o bien, en aquellas empresas en el que el número deoperaciones es reducido. En ambos casos, suponemos que no existe lanecesidad de emplear otros Diarios, de tal manera que es posible quela totalidad de las operaciones quede registrada en el Diario – Mayor,como único registro.

Además de la adopción del Diario – Mayor como “Libro Único”, sehan hecho otras adaptaciones en la práctica, que permiten que seautilizado por cualquier tipo de empresas.

Así, por ejemplo, una empresa que lleva su contabilidad de acuerdocon el sistema de Diarios Múltiples, puede reemplazar el Diario

259

General y el Libro Mayor por un registro común en ambos. En estaforma, durante el mes, se irán registrando en el Diario Mayor todas lasoperaciones que no tengan cabida en un Diario específico; y altérmino del mes, los asientos de centralización de los demás Diariosque se hayan habilitado.

260

La “Centralización” se hace habitualmente al término de cada mes; sinembargo es posible que ella corresponda a un período menor,especialmente cuando se desea una información diaria.

En este caso, el Diario – Mayor resulta de gran utilidad, pues paraobtener la información al término de cada día, bastará con sumar lasdistintas columnas del registro, una vez hechos los asientos decentralización.

Otra solución que se ha buscado frente al crecido número decuentas en la de agruparlas en el Diario Mayor, utilizando para ellociertas denominaciones genéricas acordes con la clasificación de losestados que se desea obtener.

En esta forma, la información diaria global será obtenida rápida yoportunamente, sin que ello signifique sacrificar la informacióndetallada, que puede extraerse de mayores analítico, cada vez que ellosea necesario.

Presentamos un Diario – Mayor en el cual las cuentas se hanagrupado en atención a los estados diarios que se requieren. Lasoperaciones que se registrarán en él son las siguientes:

CONTINÚA EN LA

261

Agosto 31 Proporción del seguro correspondiente al mes deAgosto

$ 2.300.-

Agosto 31 Intereses percibidos por adelantado y que sedescontaron durante el mes $3.700.-

Agosto 31 Compras del día, según Diario de Compras $43.000.-

Agosto 31 Ventas del día según Diario de Ventas $54.000.-

Costo de Ventas $32.000.-

Agosto 31 Letras aceptadas a proveedores, según Diario deDocumentos por pagar $28.000.-

Agosto 31 Letras aceptadas por clientes, según Diario deDocumentos por cobrar$67.200.-

Agosto 31 Ingresos del día, según Diario de Caja: Clientes $38.600.-

262

Documentos por cobrar $19.900.-$58.500.-

Agosto 31 Egresos del día, según Diario de Caja:Proveedores $24.000.-

Documentos por Pagar $41.500.-

Gastos Generales $ 8.700.-

Banco BCI $23.000.- $97.200.-

Agosto 31 Pagos realizados según Diario de Bancos – Giros:Documentos por Pagar $18.700.-

Propaganda $12.600.-

Gastos Generales $ 7.500.-$38.800.-

Bueno como ya has pasado a un nuevo contenido de este módulo, tesugiero que formes grupos con tus compañeros y analicen todo loaprendido en esta temática y si encuentras que has incorporadonuevos conocimientos a lo que ya sabes, ¡te felicitamos! sigue asíporque el que se sacrifica siempre llega al final con éxito.

ACIVIDADES PROPUESTAS:

Para lograr mejorar tu aprendizaje, contesta las siguientespreguntas, en grupos y, después haz un debate con los demáscompañeros .......es una buena forma de aprender.....¡VAMOS TUPUEDES!

1) ¿En qué consiste el Diario - Mayor?

Desarrollo:

263

2) ¿Con qué otro nombre se conoce el Sistema Diario Mayor y porqué?

Explicación:

3) ¿Por qué se dice que en la práctica el Sistema Diario-Mayor es defácil adaptación, explique con un ejemplo?

Explicación:

Ejemplo:

4) ¿Cómo se registran las operaciones en el Libro Diario y en el Libro

Mayor?

Respuesta:

264

5.- ¿Por qué se dice que no existe la necesidad de emplear otros Diarios

en el caso del comerciante minorista o en aquellas empresas en que