Contabilidad de costos - · PDF file• Definición de Costos 1. ......

13

Contabilidad de costos REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Realizado por: Ing. Danmelys Perozo

Transcript of Contabilidad de costos - · PDF file• Definición de Costos 1. ......

Contabilidad de costos

REPÚBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD ALONSO DE OJEDA

FACULTAD DE INGENIERÍAESCUELA DE INDUSTRIAL

Realizado por:Ing. Danmelys Perozo

Unidad i: introducción y propósito de costos

Vida diaria y en los negocios

Gran variedad de decisiones basadas enexperiencia, información económica u otrotipo de información

Elegir la opción mas conveniente

Mejor información > probabilidad de éxito

Análisis costo-beneficio, clave para toma dedecisiones

CONCEPTOS GENERALES

• Definición de Costos

1. “Es el valor monetario de los recursos que se entregan o prometen entregar, a cambio de bienes o servicios que se adquieren.”GARCÍA COLÍN, Contabilidad de costos

2. “Son la suma de esfuerzos y recursos que se han invertido para producir algo.”DEL RIO GONZALEZ, Costos IDEL RIO GONZALEZ, Costos I

3. “Es el conjunto de pagos, obligaciones contraídas, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento.”ORTEGA PÉREZ DE LEÓN, Contabilidad de costos

CONCEPTOS GENERALES• Definición de Gasto

• “Comprende todos los costos expirados que pueden deducirse de los ingresos. En un sentido más limitado, la palabra gasto se refiere a gastos de operación, de ventas o administrativos, a intereses y a impuestos.”JAMES A. CASHIN, Contabilidad de costos

• Se denomina gasto público al realizado por las administraciones públicas. El gasto social es el gasto público que se destina a cubrir las necesidades básicas gasto social es el gasto público que se destina a cubrir las necesidades básicas de las personas

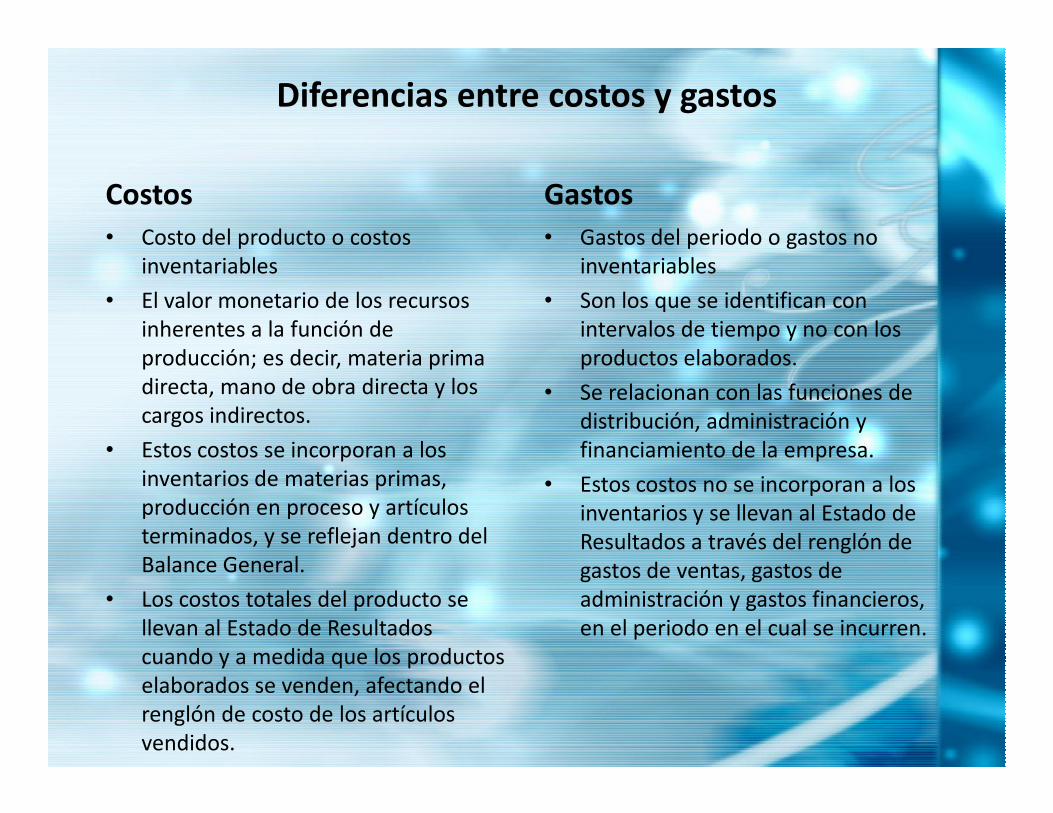

Diferencias entre costos y gastos

Costos

• Costo del producto o costos inventariables

• El valor monetario de los recursos inherentes a la función de producción; es decir, materia prima directa, mano de obra directa y los cargos indirectos.

Gastos

• Gastos del periodo o gastos no inventariables

• Son los que se identifican con intervalos de tiempo y no con los productos elaborados.

• Se relacionan con las funciones de distribución, administración y cargos indirectos.

• Estos costos se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados, y se reflejan dentro del Balance General.

• Los costos totales del producto se llevan al Estado de Resultados cuando y a medida que los productos elaborados se venden, afectando el renglón de costo de los artículos vendidos.

distribución, administración y financiamiento de la empresa.

• Estos costos no se incorporan a los inventarios y se llevan al Estado de Resultados a través del renglón de gastos de ventas, gastos de administración y gastos financieros, en el periodo en el cual se incurren.

Contabilidad moderna de costosCambios

tecnológicos

Avances en medios de transporte y comunicación

Surgimiento de

Siglo XX

Surgimiento de los procesos de producción en

serie

Crecimiento de la actividad financiera

Generación de principios de contabilidad

RELACIÓN ENTRE

Criticas a la información contable

Estudiar y practicar Ingeniería es costos ENTRE

COSTOS E INGENIERÍA

Estudiar y practicar ingeniería es inseparable del concepto de costo

En ingeniería realizar las cosas bien es hacerlas económicamente. Es decir: correctas, completas, a tiempo, acorde a objetivos. Económico ≠ Barato

Ingeniería es costos

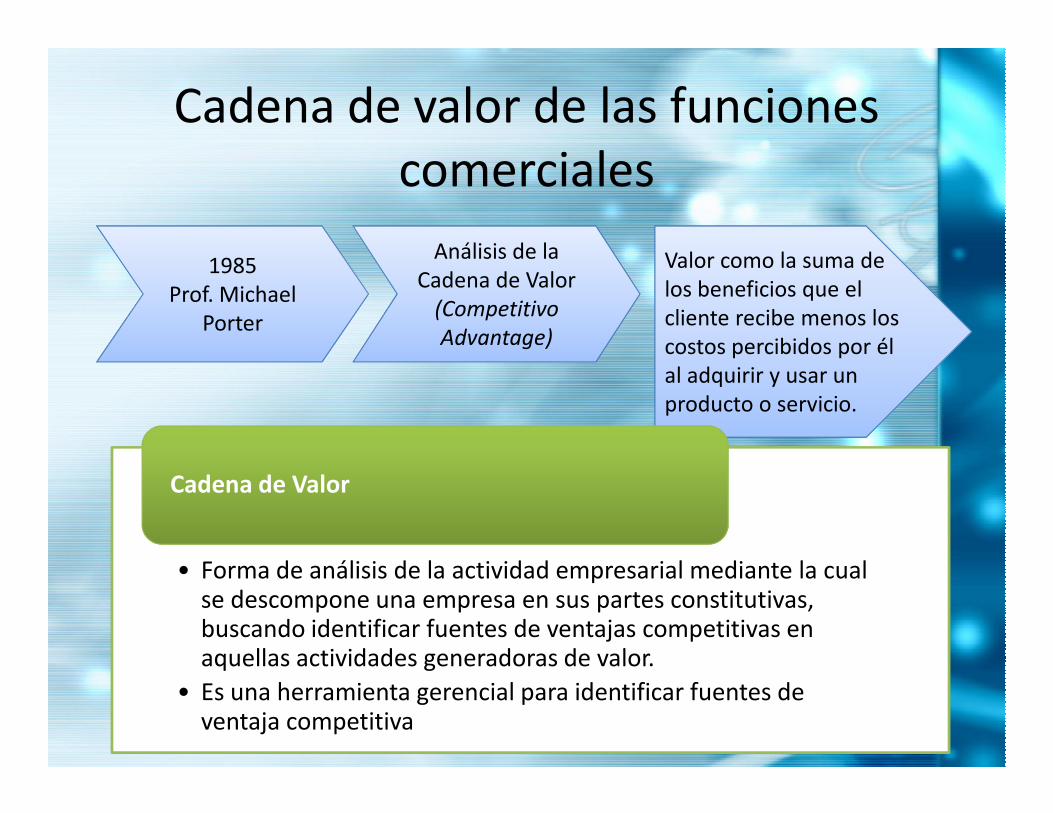

Cadena de valor de las funciones comerciales

1985Prof. Michael

Porter

Análisis de la Cadena de Valor

(Competitivo Advantage)

Valor como la suma de Valor como la suma de los beneficios que el cliente recibe menos los costos percibidos por él al adquirir y usar un producto o servicio. producto o servicio.

• Forma de análisis de la actividad empresarial mediante la cual se descompone una empresa en sus partes constitutivas, buscando identificar fuentes de ventajas competitivas en aquellas actividades generadoras de valor.

• Es una herramienta gerencial para identificar fuentes de ventaja competitiva

Cadena de Valor

Elementos básicos de una cadena de valor

Actividades Actividades primarias

• O principales que tienen que ver con el desarrollo del producto: producción, logística, comercialización y servicio de postventa.

• O de apoyo a las actividades primarias: administración de

Actividades Actividades de soporte

• O de apoyo a las actividades primarias: administración de compras, de recursos humanos, desarrollo tecnológico y la infraestructura.

El margen

• Es la diferencia entre el valor total y los costos totales incurridos por la empresa para desempeñar las actividades generadoras de valor.

Análisis de cadena de valorComo herramienta gerencial

Actividades directas

Están comprometidas

Actividades indirectasEl aseguramiento de la

calidad

Están comprometidas directamente en la

creación de valor para el comprador. Son

muy variadas y dependen del tipo de empresa. Ej.: Diseño

de productos, publicidad,

ensamblaje de piezas, etc.

Permiten que funcionen de

manera continua las actividades directas. Ej.: el

mantenimiento y la contabilidad.

En el desempeño de todas las

actividades de la empresa

Propósitos principales de sistemas de contabilidad

Proporcionarle la información financiera sobre una entidad económica a quienes toman las decisiones administrativas para la planeación y control de las actividades de las organizaciones.

Son estructurados y diseñados para

clasificar todas las acciones económicas

Sistema de contabilidad

Analizan y valoran todos los resultados

económicos

acciones económicas de una empresa.

Son la base para poder realizar con

éxito todos los procedimientos que conducirán al logro

de los objetivos

Tipos de contabilidad Contabilidad Financiera

Balance general

Activos**Inventarios

Total de activos pasivosCapital contable

Pasivo + Capital

Herramienta en contabilidad

administrativa

Contabilidad Administrativa o

gerencial

Conjunto de técnicaspara generarinformación útil(cuantitativa) a losPasivo + Capital

contable

Estado de resultados

Ventas- Costos de ventas**Inventarios

Utilidad bruta- Gastos

= Utilidad neta

Contabilidad de costos

Apoya a la contabilidad

financiera

(cuantitativa) a losadministradores para latoma de decisiones.

Preparación de informes financieros

Para la Gerencia

Acreedores

Entidades reguladoras y tributarias

Próxima clase

Investigar:

� Temas administrativos de reciente evolución (Decisiones estratégicas)

� Elementos de control administrativo

� Sistemas de planeación y control� Retroalimentación: Vinculo entre Planeación y Control

� Enfoque Costo-Beneficio� Enfoque Costo-Beneficio

� Costos en general: Objetos de costo, acumulación y asignación de costos