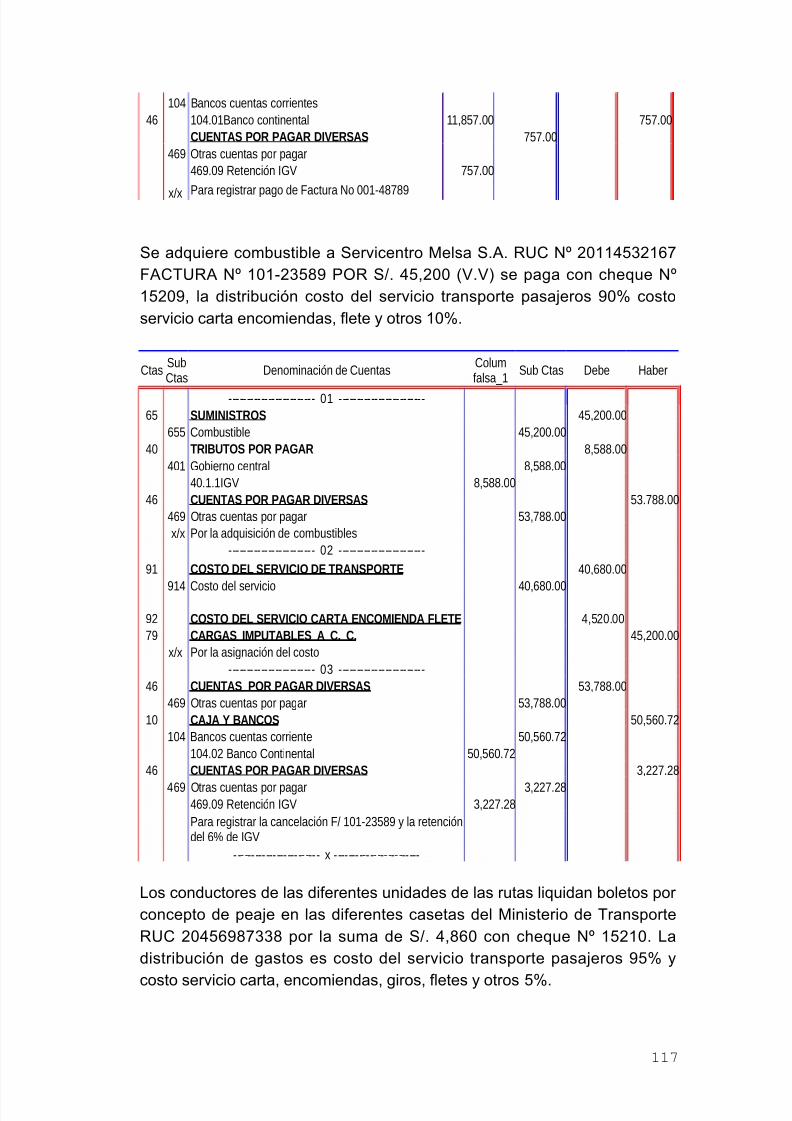

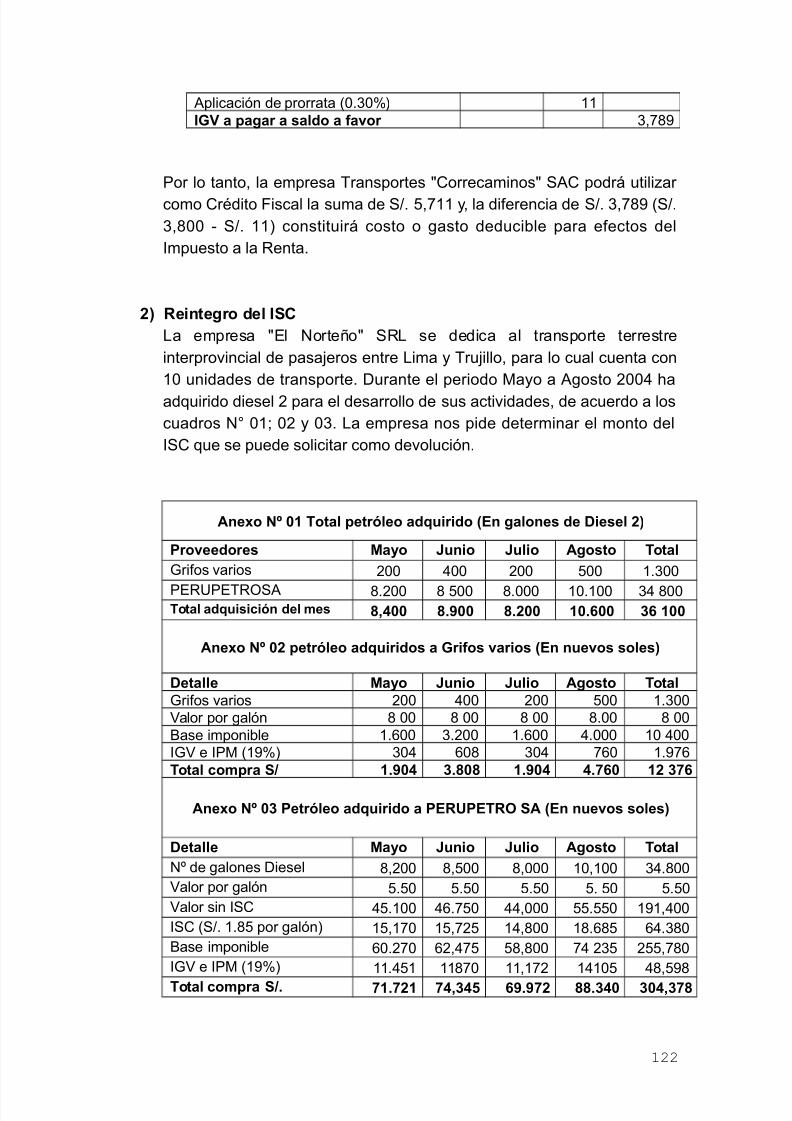

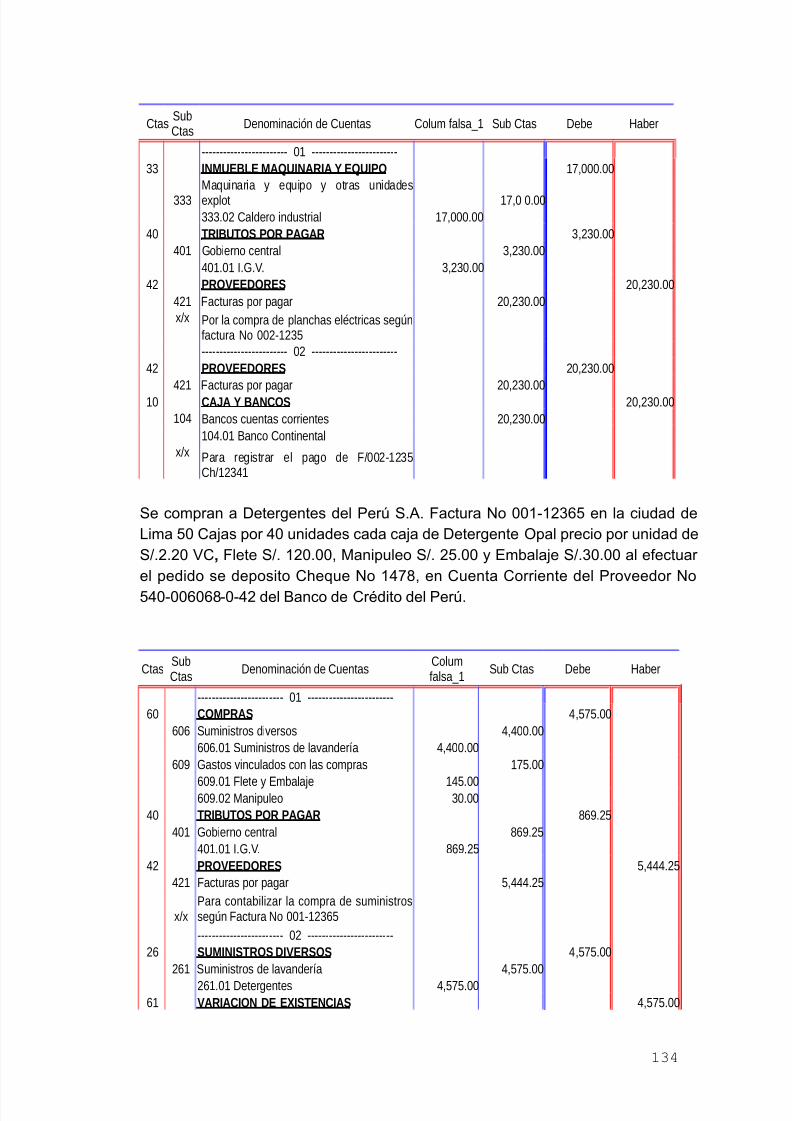

CONTABILIDAD DE SERVICIOS.doc

192

1

-

Upload

mariel-yllanes-mamani -

Category

Documents

-

view

217 -

download

0

Transcript of CONTABILIDAD DE SERVICIOS.doc

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 1/192

1

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 2/192

PRESENTACIÓN

El presente trabajo de investigación es un aporte en la formación profesional de los

alumnos de la FACF/UNJBG futuros profesionales Contadores !"blicos#

espec$ficamente en la especialidad de la contabilidad de %ervicios&

Como es sabido, existe escaso material bibliográfico en la materia, y la existente es variada pero

no uniforme; por lo que los autores del presente trabajo, han orientado sus esfuerzos en

establecer una metodología simple, viable y razonable para que las empresas de servicios

puedan determinar y mostrar costos de producción razonables y por ende, resultados justos y

equitativos

!n forma aleatoria, los beneficios del presente trabajo de investigación, son alcanzar a las

empresas de servicios de "acna; pues siendo nuestro departamento una zona fronteriza, en

donde los servicios de hotelería, restaurantes, transportes y salones de juegos, representan un

importante segmento de la economía de "acna, entonces están obligadas a determinar sus costos

de generación de servicios en forma razonable; y evaluar sus estados financieros conforme a las

normas internacionales de contabilidad

Finalmente no podemos dejar de reconocer 'ue la ausencia de investigación es

el factor principal 'ue origina el conflicto entre ense(an)a e investigación * 'ue la

educación no es la transmisión mec+nica de conocimientos sino el desarrollo de

las posibilidades naturales del ,ombre&

CPC. HERNAN CHAU PALANTE.

!-.FE%.- -E%!.N%ABE

2

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 3/192

3

A todas las personas 'ue ,an

colaborado en este pro*ecto para 'ue

se ,aga realidad nuestro especial

agradecimiento&

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 4/192

ASPECTOS RELEVANTES DE LOS

COSTOS DE LAS EMPRESAS DE SERVICIOS

1. INTRODUCCIÓN:%E-01C1.% Entenderemos por servicios a 2todas a'uellas actividadesidentificables intangibles 'ue son el objeto principal de una operación 'uese concibe para proporcionar la satisfacción de necesidades de losconsumidores& 2

%in embargo una definición universalmente aceptable de los servicios,asta a,ora no se ,a logrado&

Es una mercader$a comerciali)able aisladamente o sea un productointangible 'ue no se toca no se coge no se palpa * generalmente no see3perimenta antes de la compra pero permite satisfacciones 'ue compensanel dinero invertido en la reali)ación de deseos * necesidades de los clientes&

!artiendo de este concepto es 'ue podremos decir 'ue una empresa de

servicios seria a'uella 'ue presta servicios a cargo de una retribución eingreso no produce bienes materiales reali)an actividades 'ue daneducación transporte justicia profesiones inversión etc& * por lo generalesta basada en e'uipo o en abundante mano de obra / personas&

2. CARACTERISTICAS DE LOS SERVICIOS:os servicios 'ue estas empresas brindan suelen presentar caracter$sticas4

• os servicios son m+s intangibles 'ue tangibles& Un producto es unobjeto algo palpable el servicio es vendido no ,a* como regla generalnada para ser mostrado 'ue sea tangible& os servicios son consumidospero no se poseen& El concepto de intangibilidad tiene dos significadosclaves4 No puede ser tocado * no puede ser f+cilmente definidoformulado o alcan)ado mentalmente& El servicio una ve) producido debeser consumido& No e3iste la posibilidad en contra parte de los bienes de'ue pueda ser almacenado para la venta * consumo a futuro&

4

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 5/192

• os servicios son simult+neamente producidos * consumidos al mismo

tiempo& os servicios son normalmente vendidos despu5s sonproducidos * consumidos simult+neamente& os servicios necesitan deesta forma ser distribuidos correctamente para 'ue se puedan producir

* consumir&

• No pueden ser protegidos por patentes& %on f+cilmente copiados&

• 6if$cil de establecer el precio& Como el servicio se apo*a en el trabajo

,umano los costos de producción var$an pues 'uien lo produce es el'ue los estipula subjetivamente&

7oda empresa de servicios tendr+ como objetivo ofrecer4

a8 7antas satisfacciones 9e3plicaciones de funcionamiento todas lasopciones de utili)ación cuanto sean posibles en función del servicioad'uirido por el comprador&

b8 7antas facilidades cuanto sea posible para 'ue el cliente ad'uiera elbien ofrecido&

3. PRINCIPALES SERVICIOS:

Actualmente entre los principales servicios tenemos4

• Servicios de es!rci"ie#$o&: Como los ,oteles de recreación

e3cursiones vuelos turismo etc&

• Servicios do"%s$icos: impie)a publica conservación pe'ue(as

reparaciones etc&

• Servicios de i#$er%s &'(ico: impie)a publica energ$a el5ctrica

telecomunicaciones transportes a5reo terrestre mar$timo fluvial *ferroviario etc&

• Servicios I#"o'i(i!rios: Arrendamiento etc&

• Servicios de !(i"e#$!ci)#: -estaurantes tiendas de alimento en

general * congelados etc&

• Servicios de des!c*o + e#$re,!: %ector de transportes 'ue entrega *

recoge mercader$as&

• Servicio de i#,e#ier-!: 1nstalaciones el5ctricas ,idr+ulicas

mantenimiento acabado * pintura&

• Servicios de ed&c!ci)# + c&($&r!: Cursos de especiali)ación cursos

por correspondencia etc&• Servicios de se,&ro: 6e vida de incendio contra robo etc&

5

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 6/192

• Servicio de s!(&d: ;ospitales consultorios m5dicos aboratorio de

an+lisis cl$nico etc&

• Servicios '!#c!rios: !restamos personales manejo de dinero etc&

• Servicios de co"&$!ci)#: !restación de servicios de cómputo en

general servicios de 1nternet&• Servicios de co#s&($ores &r-dicos: Notarios contadores&

• Servicios de /r!#0&ici!: !ara cadenas de comida r+pida pi))er$as

almacenes etc

. ASPECTOS RELEVANTES DE LA CONTAILIDAD DE COSTOS UESE APLICAN EN EMPRESAS COMERCIALES 4 DE SERVICIOS.Como punto de partida es necesario reconocer 'ue muc,a de la

información preparada para los negocios est+ basada en la informaciónm$nima indispensable 'ue por le* se debe presentar& Esto se refiere enespecial a la contabilidad financiera la cual indirectamente re'uiere acompa($as manufactureras llevar costos como apo*o a la valuación deinventarios& As$ las compa($as 'ue no manejan inventarios no llevancostos como es el caso de muc,as compa($as de servicio&

El enfo'ue de la contabilidad de costos para empresas manufacturerastambi5n puede aplicarse a empresas de servicios * comerciales& as

necesidades de información de un administrador manufacturero sonesencialmente las mismas 'ue las de los administradores de empresascomerciales * de servicios& 6e a,$ la importancia de emplear las t5cnicasde contabilidad de costos en las necesidades espec$ficas de cada giro& Eneste te3to se muestran las ,erramientas de costos tradicionalesempleadas en empresas manufactureras * se anali)an algunas paraapo*ar la generación de información de costos en empresas comerciales *de servicios& Al igual 'ue las compa($as comerciales * manufactureras las compa($asde servicios tienen la necesidad de generar información para monitorear sus operaciones * tomar decisiones estrat5gicas& !or esta ra)ón esposible incluir información de costos como parte de la información 'ue segenera para fines internos * mejorar la base utili)ada para la toma dedecisiones&

5. ASPECTOS IMPORTANTES RELACIONADOS CON LAS EMPRESAS DESERVICIOS:

6

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 7/192

Con el fin de establecer una base de comparación o analog$a con lasempresas comerciales * manufactureras entre otras es necesarioreconocer las caracter$sticas delas empresas de servicios& %e puedemencionar las siguientes4

•

E# (! "!+or-! de (os c!sos6 e# (!s e"res!s de servicios se"!#e!# )rde#es eseci!(es.!uesto 'ue en muc,os casos el servicio no es tangible es necesarioadaptar el servicio a las necesidades del cliente& !or ejemplo unaagencia automotri) puede ofrecer servicios de afinación sin embargoel esfuer)o necesario para llevar a cabo el servicio no ser+ el mismo entodos los trabajos& . bien una agencia de viajes puede vender boletosde avión * reservaciones del ,otel pero es esfuer)o para ,acerlo ser+distinto en cada caso&

• E( recio de( servicio se de$er"i#! !#$es de co#ocer s& cos$o. En un negocio de servicios es mu* dif$cil determinar el costo delservicio 'ue se va a vender por lo tanto es dif$cil determinar el precioofrecido al cliente el cual se establecer+ con base en una estimaciónde costos&& Al variar el costo el margen de contribución por cadaservicio vendido ser+ distinto& !or otro lado al reali)ar trabajointelectual se tiene sensibilidad del costo * se pueden tener alarmas dealerta respecto de la relación esfuer)o:costo con el fin de 'ue en el

futuro no se comentan errores en la fijación de precios&

• L! "!$eri! ri"! #o es si,#i/ic!$iv! e# e( cos$o de &# servicio. !uesto 'ue lo 'ue se ofrece es algo intangible se puede decir 'ue no,a* materia prima& En su ma*or$a los materiales o utensilios 'ue seutili)an al prestar un servicio consisten en papeler$a * "tiles pe'ue(osde oficina&

• E# !(,&#!s 7re!s de servicios #o *!+ rod&c$os si"i(!res6 r!8)#

or (! c&!( #o se &ede red&cir e( cos$o &$i(i8!#do e( co#ce$o derod&cci)# e# serie.En negocios en los 'ue no es posible estandari)ar el servicio ,a*siempre una curva de aprendi)aje 'ue no permite disminuir el costo&!ero otro lado ofrece una ventaja a la ,ora de negociar el precio deventa&

!or lo anterior es dif$cil determinar un negocio de servicios com"n& Algunos tipos de negocios de servicios son f+cilmente comparables con

negocios comerciales# otros son comparables con negocios demanufactura * otros con los dos& !or ejemplo un restaurante de comida

7

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 8/192

r+pida se asemeja a un negocio de manufactura dado 'ue cocinaalimentos en serie# se asemeja a un negocio comercial al vender algunosart$culos pe'ue(os * al mismo tiempo es un negocio de servicios graciasa 'ue ofrece el de comedor&

9. PROCESO PRODUCTIVO DENTRO CICLO LOAL DEL NEOCIO :7odo producto o pro*ecto nace como consecuencia de una idea& Esta idease convierte en un pro*ecto * es cuantificado en relación con lasactividades * los recursos necesarios para reali)arlo& <a sea de unamanera estructurada o emp$rica en ocasiones es necesario ,acer unestudio de costos para comprobar si el producto o pro*ecto eseconómicamente favorable para el negocio * susceptible de venderse enel mercado& En el estudio de factibilidad del pro*ecto se definen lasactividades 'ue se deber+n practicar traducidas en t5rminos de costos# lo

anterior es especialmente importante para una empresa manufacturerapor'ue la ma*or parte de la acumulación de costos est+ basada en elproceso de transformación 'ue recibir+ las materias primas paraconvertirse en productos terminados&

En el caso de una empresa comercial el proceso se trabaja en función deconseguir mercanc$as a los mejores precios * ponerlas a disposición delcliente a un precio adecuado& El proceso mediante le cual el comerciantead'uiere la mercanc$a * la revende es en la ma*or$a de los casos

intangible& Consiste en ,acerla llegar al cliente poni5ndola en un lugar m+scercano para 'ue pueda ad'uirirlo cómodamente creando una necesidado propiciando el consumo 'ue de otra forma estar$a restringido por falta dedisponibilidad de manera 'ue el producto se modifica o ad'uiere atractivopor estar m+s cerca en su lugar conveniente&%i el producto ad'uiere valor agregado por tener una locali)aciónconveniente para el cliente podr$a decirse 'ue el ingreso 'ue obtiene uncomerciante es un ingreso por servicio el cual consiste en poner adisposición del cliente un determinado producto& En algunas ocasiones el

comerciante agrega otros procesos de transformación al cambiar laenvoltura del producto o agregar un empa'ue con lo cual da otro valor agregado al producto&

;aciendo una analog$a con el proceso de producción de la compa($amanufacturera los art$culos 'ue compra el comerciante ser$a e'uivalentesa la materia prima * todos los dem+s gastos necesarios para poner elart$culo listo para la venta ser$an costos indirectos& a diferencia m+smarcada ser$a 'ue no ,abr$a mano de obra pero s$ materia prima * C1# es

decir dos de los tres elementos del costo&

8

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 9/192

En el caso de una e"res! de servicios $!"'i%# se generan actividadeso se consumen recursos para terminar un producto pero a diferencia de lascompa($as manufactureras * comerciales el producto no es tangible& Eneste caso el insumo principal no es una materia prima sino la venta de

información ola reali)ación de alguna actividad f$sica o administrativa enfavor del cliente& En algunos casos el producto final de un servicio seencuentra resumido en un informe impreso en papel o alg"n otro mediosiendo el costo del papel o medio de impresión mu* pe'ue(o en relacióncon el valor agregado 'ue el servicio proporciona& En otros casos elservicio se proporciona * no e3iste una entrega tangible& En comparacióncon los negocios comerciales * manufactureros la materia prima utili)adaen las empresas de servicios es mu* poca o nula aun'ue tambi5n e3istemano de obra directa * C1 por lo 'ue es posible cuantificar al menos dos de

los tres elementos del costo&

Entre otras las similitudes entre estos tres giros de negocios es 'ue todosde alg"n modo tienen 'ue detectar una necesidad conseguir los recursosnecesarios para generar actividades productivas * poner a disposición delcliente el producto o servicio terminado& os negocios comercialesmanufactureros * de servicios son considerados de manera distinta debidoa 'ue en su proceso de producción * venta los costos se acumulan endistintos puntos del tiempo& !or lo general un negocio de giro comercial

tiene 'ue cuidar el precio al 'ue compra sus mercanc$as pues el resto delas actividades no generan ma*or parte del costo&

En un negocio de manufactura el precio de compra de los insumos es unode varios factores a cuidar para poder terminar el producto 'ue se va avender& !ero en la ma*or$a de los casos es en el proceso de transformacióno producción cuando surge la ma*or parte de acumulación de costos& Encompa($as manufactureras automati)adas el costo de producción m+selevado se encuentra en los C1 por lo cual se ,an generado ,erramientas

para llevar un mejor control * asignación de este elemento del costo&En muc,os negocios de servicios el principal recurso para generar elproducto 9servicio8 'ue se vender+ es la gente a la cual se le paga unacantidad fija por periodos cortos& a acumulación de costos relevante sepresenta en la aplicación de la mano de obra o tiempo de empleado por lo'ue el factor m+s importante es la cantidad de tiempo 'ue los empleadosinvierten en la generación de los servicios * la infraestructura necesariapara 'ue realicen su trabajo&

A continuación se presentan las mismas gr+ficas de acumulación de costopara los tres giros de negocios 'ue aparecen en el cap$tulo = con la

9

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 10/192

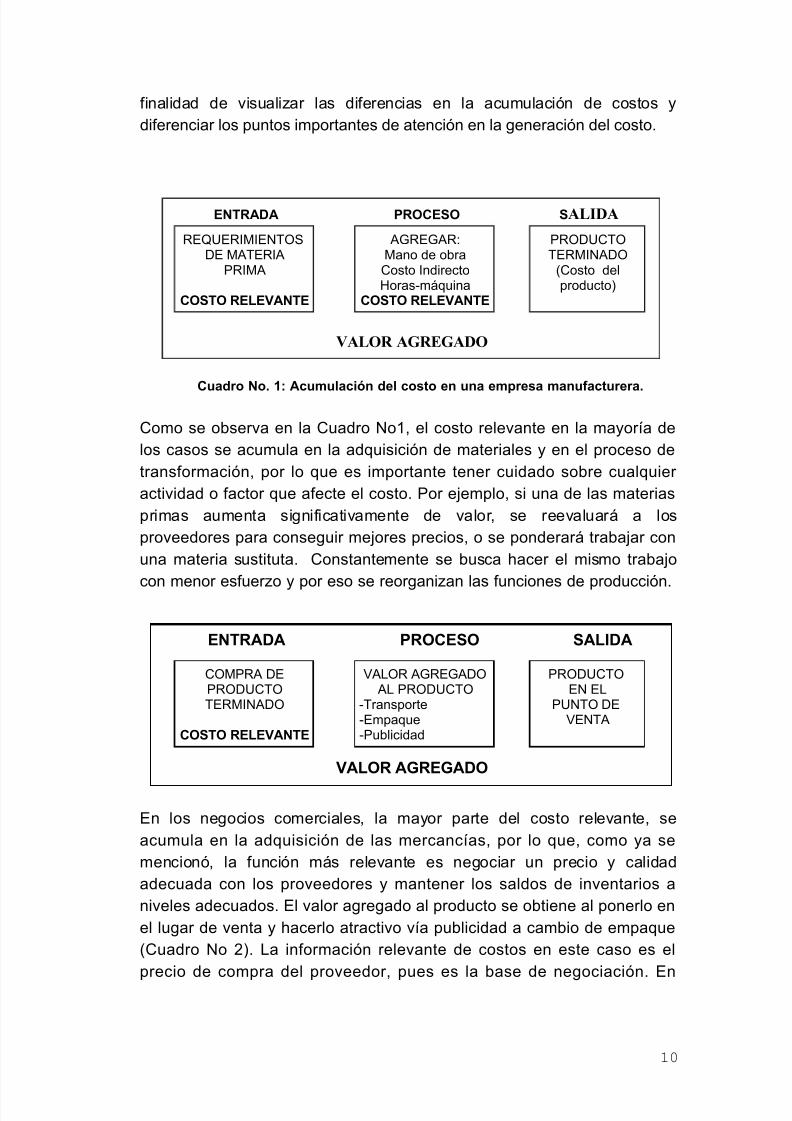

finalidad de visuali)ar las diferencias en la acumulación de costos *diferenciar los puntos importantes de atención en la generación del costo&

C&!dro No. 1: Ac&"&(!ci)# de( cos$o e# &#! e"res! "!#&/!c$&rer!.

Como se observa en la Cuadro No= el costo relevante en la ma*or$a delos casos se acumula en la ad'uisición de materiales * en el proceso detransformación por lo 'ue es importante tener cuidado sobre cual'uier actividad o factor 'ue afecte el costo& !or ejemplo si una de las materiasprimas aumenta significativamente de valor se reevaluar+ a losproveedores para conseguir mejores precios o se ponderar+ trabajar conuna materia sustituta& Constantemente se busca ,acer el mismo trabajo

con menor esfuer)o * por eso se reorgani)an las funciones de producción&

C&!dro No. 2: Ac&"&(!ci)# de cos$os e# &#! e"res! co"erci!(

En los negocios comerciales la ma*or parte del costo relevante seacumula en la ad'uisición de las mercanc$as por lo 'ue como *a semencionó la función m+s relevante es negociar un precio * calidadadecuada con los proveedores * mantener los saldos de inventarios aniveles adecuados& El valor agregado al producto se obtiene al ponerlo enel lugar de venta * ,acerlo atractivo v$a publicidad a cambio de empa'ue9Cuadro No >8& a información relevante de costos en este caso es elprecio de compra del proveedor pues es la base de negociación& En

10

ENTRADA PROCESO SALIDA

VALOR AGREGADO

-E?UE-1@1EN7.%6E @A7E-1A

!-1@A

COSTO RELEVANTE

AG-EGA-4@ano de obraCosto 1ndirecto;oras:m+'uina

COSTO RELEVANTE

!-.6UC7.7E-@1NA6.

9Costo delproducto8

ENTRADA PROCESO SALIDA

VALOR AREADO

C.@!-A 6E!-.6UC7.7E-@1NA6.

COSTO RELEVANTE

0A.- AG-EGA6. A !-.6UC7.

:7ransporte:Empa'ue :!ublicidad

!-.6UC7.EN E

!UN7. 6E0EN7A

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 11/192

algunos casos es necesario mantener en secreto la identidad delproveedor&

C&!dro No. 3: Ac&"&(!ci)# de( cos$o e# &#! e"res! de servicios.

En el caso de las empresas de servicios la materia prima puede ser papeler$a * otros materiales 'ue por su bajo valor se clasifican como C1&6urante el proceso de producción se incurre en costos de ,oras:profesional * en C1& En este tipo de empresas el producto terminado puedeser un informe un estudio o cierto tipo de información& El costo relevante

se encuentra en el proceso el cual es dado por el tiempo de un trabajador * por cantidad de recursos 'ue se consumen para crear la infraestructuracon la cual general el servicio&

;. IMPORTANCIA DEL COSTO INDIRECTO EN LOS SERVICIOS :En los "ltimos a(os se ,a dado gran importancia a la contabili)ación *asignación del C1 en empresas manufactureras# esto se debe a 'ue lainfraestructura necesaria para fabricar un art$culo es cada ve) m+s

costosa * su importancia en el costo total del art$culo es cada ve) ma*or&;erramientas como el costeo por actividades ,an agregado minuciosidada los sistemas de costos * en general a los sistemas de información&Estas ,erramientas ,an surgido por la falta de e3actitud en algunasindustrias debido a los sistemas tradicionales de costos& Es natural pensar 'ue si el C1 es importante en empresas manufactureras lo es tambi5n enempresas de servicios# en muc,os de estos negocios sólo se observandos de los tres elementos del costo la mano de obra * el C1& En algunasempresas de servicios como los bancos se prestan servicios 'ue sólo

consumen C1 como en el caso de los cajeros autom+ticos& En otrosnegocios como las agencias de viajes se pueden considerar mano de

11

ENTRADA PROCESO SALIDA

VALOR AGREGADO

.BJE710.

1N7ANG1BE

9!roducto8

U711AC1N 6E4 :;oras profesional u ,oras gastos&

COSTO RELEVANTE

!-.6UC7.:%E-01C1.

:1NF.-@AC1N9-eporte8

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 12/192

obra el tiempo de la persona 'ue atiende a los clientes el cual esinestructurado& %in embargo se incurre en C1 al utili)ar l$neas telefónicas *computadoras conectadas en red&

<. POL=TICAS CONTALES : A continuación se presentan algunos aspectos 'ue son consideradoscomo importantes en compa($as comerciales * manufactureras * 'ue noson contemplados en compa($as de servicios& El objetivo es destacar algunos factores 'ue pueden ser tomados en cuenta como parte de lainformación generada por la contabilidad administrativa para la toma dedecisiones&

<.1. TRATAMIENTO DE LOS ASTOS DE INVESTIACIÓN 4DESARROLLO :!rincipalmente en empresas manufactureras la creación de tecnolog$aes patentada * los gastos incurridos para tal efecto son acumuladoscomo activos intangibles& !or ejemplo cuando se 'uiere sacar almercado un nuevo producto el consumo de recursos orientado alestudio previo a su fabricación se contabili)a como un cargo diferido *se amorti)a sobre la vida esperada del producto& a lógica 'uerespalda esta pr+ctica contable es el ,ec,o de 'ue tales recursos se

emplearon con el objeto de generar un beneficio futuro a trav5s de laventa del producto& As$ para cumplir con el principio de enfrentamientode ingresos * gastos es necesario mandarlos a resultados a medida'ue se tienen ingresos&

Aun'ue en el ambiente contable suena lógico * aceptable lacapitali)ación de los gastos de investigación * desarrollo esta pr+cticano se aplica en empresas de servicios& Cuando una empresa deservicios se encuentra en la creación de un nuevo producto 9servicio8

los recursos invertidos son mandados a gastos en el periodo en 'ue seincurren de manera 'ue 'uien compra el primer servicio paga toda lainversión de investigación * desarrollo del producto 'ue ad'uirió& En laempresa se tendr+ una sensación de p5rdida en la prestación de eseservicio debido al e3cesivo esfuer)o * la curva de aprendi)aje de laprimera ve)&

Cuando el producto 9servicio8 es vendido algunas veces m+s *a setiene la tecnolog$a o conocimiento necesario para reali)arlo * el costo o

esfuer)o para volver a ,acer el producto es mu* bajo en comparacióncon la primera ve) 'ue se proporcionó por lo tanto la relación

12

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 13/192

precio:costo ser+ mu* diferente& Esto puede propiciar 'ue se cometanerrores en la fijación de precios o se tome una decisión e'uivocadaacerca de aceptar o no la orden de trabajo de un cliente&

%in embargo se corre el riesgo de ,acer una errónea fijación deprecios en las ocasiones posteriores a la primera venta por lo 'ueindependientemente del precio de venta o del resultado contable esnecesario tener contabili)ado el costo para tomarlo como base deevaluación * ,acer una comparación de lo ra)onable del precio&

<.2. LOS COSTOS COMO ASE PARA >I?AR UNA META:%i se contabili)an los gastos de investigación * desarrollo de un

producto 9servicio8 es posible estimar un factor de asignación& !or ejemplo el n"mero de clientes 'ue ra)onablemente estar$aninteresados en consumirlo& a finalidad ser+ tratar de vender elproducto 9servicio8 a todos esos clientes potenciales para amorti)ar losgastos de investigación * desarrollo * de esta manera propiciar unaconducta deseada con base en una pr+ctica contable o administrativa&

@. IMPORTANCIA DEL COSTO DE SERVICIO EN EL MANE?O DEL

NEOCIO :En las empresas ,a* muc,os mitos o fenómenos 'ue loa administradoresdan pos costo& !or ejemplo en muc,os negocios ,a* la creencia de 'ue elcliente grande siempre es el mejor * con base en ello se permite dar concesiones especiales a clientes especiales& a justificación de estapr+ctica est+ basada en la creencia de 'ue el volumen de ventas generadopor un cliente grande absorbe la pequeñas concesiones solicitadas por 5ste& En muc,os casos esto no es cierto pues el costo de los serviciosadicionales es ma*or al beneficio obtenido por la venta&

6esgraciadamente en contabilidad de costos nos lleva un registro delcosto del servicio otorgado a los clientes& os siguientes son algunosejemplos de concesiones especiales a clientes&

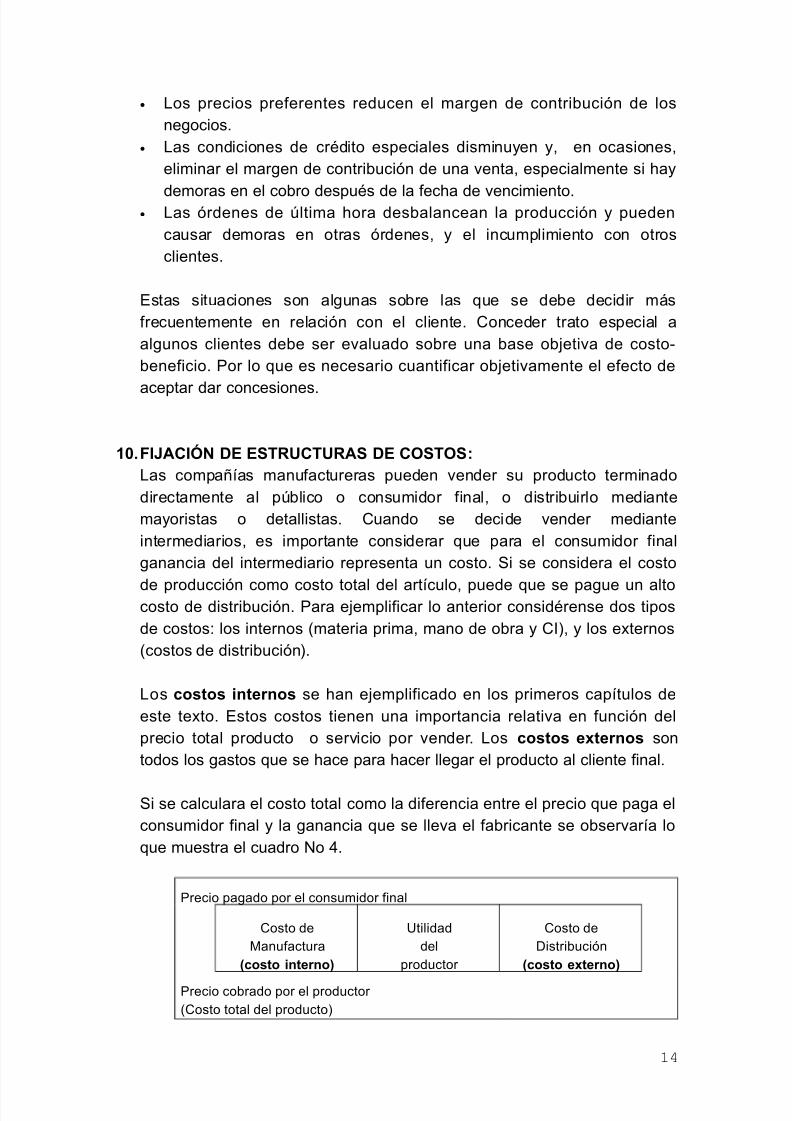

• !recio preferentes&

• Condiciones de cr5dito especiales&• .rdenes especiales4 de "ltima ,ora&

• 6emora en el pago despu5s de la fec,a l$mite de cr5dito

El efecto de lo anterior en los costos es4

13

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 14/192

• os precios preferentes reducen el margen de contribución de losnegocios&

• as condiciones de cr5dito especiales disminu*en * en ocasioneseliminar el margen de contribución de una venta especialmente si ,a*

demoras en el cobro despu5s de la fec,a de vencimiento&• as órdenes de "ltima ,ora desbalancean la producción * pueden

causar demoras en otras órdenes * el incumplimiento con otrosclientes&

Estas situaciones son algunas sobre las 'ue se debe decidir m+sfrecuentemente en relación con el cliente& Conceder trato especial aalgunos clientes debe ser evaluado sobre una base objetiva de costo:beneficio& !or lo 'ue es necesario cuantificar objetivamente el efecto de

aceptar dar concesiones&

1. >I?ACIÓN DE ESTRUCTURAS DE COSTOS :as compa($as manufactureras pueden vender su producto terminadodirectamente al p"blico o consumidor final o distribuirlo mediantema*oristas o detallistas& Cuando se decide vender medianteintermediarios es importante considerar 'ue para el consumidor finalganancia del intermediario representa un costo& %i se considera el costo

de producción como costo total del art$culo puede 'ue se pague un altocosto de distribución& !ara ejemplificar lo anterior consid5rense dos tiposde costos4 los internos 9materia prima mano de obra * C18 * los e3ternos9costos de distribución8&

os cos$os i#$er#os se ,an ejemplificado en los primeros cap$tulos deeste te3to& Estos costos tienen una importancia relativa en función delprecio total producto o servicio por vender& os cos$os eB$er#os sontodos los gastos 'ue se ,ace para ,acer llegar el producto al cliente final&

%i se calculara el costo total como la diferencia entre el precio 'ue paga elconsumidor final * la ganancia 'ue se lleva el fabricante se observar$a lo'ue muestra el cuadro No &

!recio pagado por el consumidor final

Costo de@anufactura

cos$o i#$er#o

Utilidaddel

productor

Costo de6istribución

cos$o eB$er#o

!recio cobrado por el productor

9Costo total del producto8

14

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 15/192

C&!dro No. : Costo total primer forma de c+lculo

6e acuerdo con la contabilidad financiera el negocio est+ obligado aconsiderar para el c+lculo de la utilidad el precio cobrado o registradocomo ingreso * los costos de manufactura& %in embargo para efectosadministrativos resulta interesante observar un panorama m+s amplio *considerar la dimensión del costo e3terno& -eorgani)ando el cuadroanterior se puede observar lo 'ue se ve en el cuadro No D&

!recio pagado por el consumidor final

Costo de@anufactura

cos$o i#$er#o

Costo de6istribución

cos$o eB$er#o

Utilidaddel

productor

!recio cobrado por el productor 9Costo total del producto8

C&!dro No. 5: Costo total segunda toma de c+lculo

En esta figura es posible observar el costo total para el productor 'ue secompone del costo de manufactura * el costo de distribución& 6entro delenfo'ue de la contabilidad financiera sólo es necesario calcular e informar

sobre el costo de manufactura& %in embargo el aumento en el precio 'uegenera el distribuidor es un costo para el consumidor final 'ue debe ser considerado * controlado como tal& Algunos giros de negocio reconocenesta situación * marcan el precio l$mite de venta 'ue deben ofrecer losdistribuidores en parte para conservar los precios en un nivel ra)onablepara mantener su margen de contribución& En algunas ocasiones el costo'ue agrega el distribuidor es e3cesivo en relación con el costo total demanufactura * la ganancia del productor& .bs5rvese el cuadro No &

!recio pagado por el consumidor final

Utilidaddel

productor

Costode

manufactura

Costo dedistribución

!recio cobrado por el productor

9Costo total del producto8

C&!dro No. 9: Costo total tercer forma de c+lculo

@uc,os administradores de empresas manufactureras se preocupan por cuidar * negociar su precio de venta * su costo de manufactura& Esto es

15

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 16/192

natural pues por lo general la evaluación de los administradores en losnegocios es ,ec,a con base en resultados de contabilidad financiera& arelación precio:costo es el factor determinante para el c+lculo de lautilidad lo cual a su ve) es el factor determinante para la evaluación de los

administradores&

En otras ocasiones los administradores de las empresas manufacturerasreconocen la importancia del costo de distribución pero no tienen controlsobre 5l& Este es el caso de a'uellos productores 'ue dependen deldistribuidor para vender su producto& En esos casos el distribuidor ocliente impone las condiciones de precio de compra a proveedor * venta&En cual'uier caso es necesario evaluar la dependencia del costo dedistribución o costo e3terno * buscar alternativas para controlarlo como un

costo del producto&

16

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 17/192

LI2ROS 4

RE:ISTROS

CONTA2LES

17

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 18/192

LI2ROS 4 RE:ISTROS CONTA2LES

1. LIROS DE CONTAILIDAD

%on ,ojas de papel en donde las entidades reali)an los registros de susoperaciones *a sea en forma manual o mecani)ada& !ara el registro de lasoperaciones las entidades pueden organi)arse los libros con ,ojasremovibles& Cuando se registren las operaciones a trav5s delprocesamiento electrónico de datos deben de imprimirse * arc,ivarlas demanera 'ue garanticen su conservación&

Al registrarse en los libros contables se debe tener presente lo prescrito eindicado por las Normas 1nternacionales de Contabilidad / Normas1nternacionales de 1nformación Financiera para las operaciones *transacciones 'ue reali)a la empresa as$ como los !rincipios deContabilidad Generalmente Aceptados del pa$s& 6esde el punto de vistatributario las anotaciones en estos libros deber+n estar sustentadas con loscomprobantes de pago 'ue la Administración 7ributaria reconoce * autori)a& As$ como tambi5n tener presente las normas laborales * legales& 6eacuerdo al art$culo del reglamento de e* del 1mpuesto a la -enta

indica4 a contabili)ación de operaciones bajo principios de contabilidadgeneralmente aceptados puede determinar por la aplicación de las normascontenidas en la e* del 1mpuesto a la -enta diferencias temporales *permanentes en la determinación de la renta neta& En consecuencia salvo'ue la e* o el -eglamento del 1mpuesto a la -enta condicionen ladeducción al registro contable la forma de contabili)ación de lasoperaciones no originara la perdida de una deducción&

2. LIROS 4 REISTROS VINCULADOS A ASUNTOS TRIUTARIOS.

6e acuerdo a la -&%& N =>:>HH=/%UNA7 9!ublicada el >&=>&>HH=8&

>&=& ibros * registros contables vinculados a asuntos tributarios a los 'uese mencionan a continuación4

a& ibro de 1nventarios * Balances&b& ibro @a*or&c& ibro 6iario&d& ibro de caja&

18

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 19/192

e& ibro de retenciones inciso e8 del art$culo I : 6ecreto eg& N&

f& ibro de ingresos */o gastos seg"n corresponda&g& ibros au3iliares de control de activos fijos&

,& -egistro de 0entas e 1ngresos&i& -egistro de Compras& j& -egistro de 1nventario !ermanente valori)ado o no valori)ado

seg"n corresponda&K& ibro de planillas

>&>& ibros de actas a los de Junta General * de 6irectorio a 'ue se refierela e* General de %ociedades&

3. AUTORIACION DEL LIRO DE ACTAS6 REISTROS 4 LIROSCONTALES MEDIANTE LEALIACION.

os libros de actas as$ como los registros * libros contables vinculados aasuntos tributarios ser+n legali)ados por los notarios p"blicos del lugar deldomicilio fiscal del deudor tributario o a falta de estos por los jueces de pa)letrados o jueces de pa) cuando corresponda 'uienes colocaran unaconstancia en la primera ,oja de los mismos con la siguiente información4

a& Numero de egali)ación asignado por el notario o jue) seg"n sea el caso#b& Nombres * apellidos o denominación o ra)ón social del deudor tributario

seg"n sea el caso#c& Numero de -egistro Lnico del Contribu*ente : -UC#d& 6enominación del libro o registro#e& Numero de folios de 'ue consta#f& Fec,a * lugar en 'ue se otorga# *g& %ello * firma del notario o jue) seg"n sea el caso&

Asimismo el notario publico o jue) seg"n sea el caso deber+ sellar todas

las ,ojas del libro o registro las mismas 'ue deber+n estar debidamentefoliadas incluso cuando se lleven utili)ando ,ojas sueltas continuas ocomputari)adas&

7anto los notarios p"blicos como los jueces llevaran un registro cronológicode las legali)aciones 'ue otorguen& En dic,o registro indicaran el n"mero dela legali)ación los nombres * apellidos o la denominación o ra)ón socialdel deudor tributario el n"mero de -UC la denominación del libro o registro'ue se ,a legali)ado el numero de folios de 'ue consta * la fec,a en 'uese otorga la legali)ación&

19

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 20/192

. LEALIACIÓN.

os libros de actas as$ como los registros * libros contables deben ser

legali)ados antes de su uso incluso cuando estos "ltimos sean llevados en,ojas sueltas continuas o computari)adas&

!. Le,!(i8!ci)# de( se,&#do + si,&ie#$es (i'ros + re,is$ros:

%e deber+ acreditar 'ue se ,a concluido con el anterior o 'ue se ,aperdido o destruido& En los casos de libros o registros concluidos laacreditación se efectuara con la presentación del libro o registro anteriorconcluido o fotocopia legali)ada por notario del primer * "ltimo folio delmencionado libro o registro& En los casos de perdida o destrucción se

deber+ presentar la comunicación establecida en la -esolución de%uperintendencia N =H:MM/%UNA7&

5. COMPROANTES DE PAO.Es un documento 'ue acredita la transferencia de bienes la entrega en uso */ola prestación de servicios&

5.1. Co"ro'!#$es de !,o:

a& Facturab& -ecibos por ;onorariosc& Boletas de 0entad& i'uidaciones de Compra 7icKets o Cintas de @a'uinas

-egistradoras&e& os documentos seg"n el num& del Art& del -eglamento de

Comprobantes de !ago&f& .tros documentos 'ue se encuentren e3presamente autori)ados por

%UNA7&

5.2. $ros doc&"e#$os co#sider!dos co"ro'!#$es de !,o:Entre otros4

a& Boletos a5reos&b& -ecibos por servicios p"blicos de suministro de energ$a el5ctrica

agua * telecomunicaciones&c& !óli)as de adjudicación emitidas por martilleros p"blicos&d& -ecibos de arrendamiento * subarrendamiento de bienes muebles

e inmuebles

20

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 21/192

e& Boletos de viaje emitidos por empresas de transporte publicourbano e interprovincial&

5.3. C&!#do se e"i$e# /!c$&r!s:

a& Cuando la operación se realice con sujetos del 1G0&b& Cuando el comprador o usuario lo solicite para sustentar gasto o

costo&c& Cuando lo solicite el sujeto del -U%& En las operaciones de

e3portación&d& En los servicios de comisión mercantil prestados a sujetos no

domiciliados&

5.. FA 0&ie#es se e"i$e 'o(e$!s de ve#$!G

A los consumidores o usuarios finales a los 'ue reali)an operaciones decompra a sujetos del -5gimen Lnico %implificado&

5.5. FA 0&ie#es se e"i$e $ice$s de "70&i#!s re,is$r!dor!sG A consumidores finales# 'ue reali)an operaciones con sujetos del-5gimen Lnico %implificado&

5.9. FA 0&ie#es se e"i$e reci'os or *o#or!riosG

a& A 'uienes se les presta servicios a trav5s del ejercicio individual decual'uier profesión arte ciencia u oficio&b& !or todo otro servicio 'ue genere rentas de cuarta categor$a salvo

lo establecido en el num&D del Art& del -eglamentoComprobantes !ago&

c& A 'uienes se les presta servicios a trav5s del ejercicio individual decual'uier profesión arte ciencia u oficio&

d& !or todo otro servicio 'ue genere rentas de cuarta categor$a salvolo establecido en el num&D del Art& del -eglamentoComprobantes !ago&

5.;. '(i,!dos ! e"i$ir co"ro'!#$es de !,o:?uienes realicen transferencia de bienes 'uienes presten servicios@artilleros p"blicos& En caso de operaciones no ,abituales las personas,ar+n use del formulario >H&

5.<. EBce$&!dos ! e"i$ir Co"ro'!#$es de P!,o:

a& os canillitas por la 0enta de diarios revistas * publicaciones

periódicas& os 'ue reali)an servicio de lustrado de cal)ado *servicio Oambulatorio de lavado de ve,$culos&

21

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 22/192

b& os directores de empresas regidores municipales * similares&c& a 1glesia Católica e instituciones del %ector !ublico por las

transferencias a titulo gratuito&d& 7ransferencia de bienes por causa de muerte * por anticipo de

leg$tima& 7ransferencia de bienes por ma'uinas e3pendedorasautom+ticas&

5.@. Oor$&#id!d de E#$re,!:Entre las m+s importantes tenemos4

a& 7ransferencia de bienes muebles4 Cuando se entregue el bien o seefectu5 el pago lo 'ue ocurra primero&

b& 7ransferencia de bienes inmuebles4 Cuando se perciba el ingreso ose celebre el contrato lo 'ue ocurra primero&

c& 7ransferencia de bienes con pagos parciales anticipados4 En lafec,a de pago * por el monto percibido&

d& !restación de servicios4 Al t5rmino del servicio o percepción de laretribución lo 'ue ocurra primero&

9. LIROS CONTALES DE ACUERDO AL REIMEN:

9.1. N&evo R%,i"e# #ico Si"(i/ic!do RUS:

a& No este obligado a llevar libros contables&b& No tiene la obligación de presentar declaración mensual por el 1G0 ni

por el 1mpuesto a la -enta tampoco presentar declaración juradaanual por el 1mpuesto a la -enta P 7ercera Categor$a& !ermite reali)ar el pago sin formularios a trav5s del %istema !AG. FAC1&

9.2. R%,i"e# Eseci!( de Re#$! RER:os comprendidos en este r5gimen deben de llevar4

a& -egistro de Compras * -egistro de 0entas e 1ngresos&b& ibro de 1nventarios * Balances el cual este integrado por los

siguientes ane3os4 Ane3o = Balance de Comprobación anual Ane3o >6etalle anual de saldos de las cuentas contables Ane3o Controlmensual de la cuenta =H : Caja * Bancos Ane3o Control anual de lascuentas >H : @ercader$as * >= !roductos 7erminados Ane3o D Controlmensual de los bienes del Activo Fijo propios * Ane3o Controlmensual de los bienes del Activo Fijo de 7erceros&

c& ibro de !lanillas de %ueldos * %alarios en caso de tener trabajadores

dependientes&

22

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 23/192

d& ibro de -etenciones inc& e8 del art& :6& eg& NI en caso tengatrabajadores independientes con contratos de locación de serviciosnormados por la legislación civil cu*o servicio lo prestan en el lugar *,orario designado por 'uien lo re'uiere * el usuario proporcione loselementos de trabajo * asuma los gastos 'ue la prestación delservicio&

9.3. R%,i"e# e#er!(:os comprendidos en este r5gimen como4

!. Perso#! #!$&r!(:%i los ingresos son menores a =HH U17 al a(o deber+n llevar4

• -egistro de 0entas e 1ngresos

• -egistro de Compras

• ibro de 1nventarios * Balances

• ibro Caja * Bancos&

• %i tienes al menos un empleado o un obrero deber+n llevar

!lanillas&

%i los ingresos son ma*ores a =HH U17 al a(o4

• ibros de 1nventarios * Balances

• 6iario&

•

Caja&• @a*or&

• -egistro de 0entas&

• -egistro de Compra&

• ibro de -etenciones para los -ecibos por ;onorarios&

• %i tienes al menos un empleado o un obrero deber+n llevar

!lanillas&

'. Perso#! &r-dic!:

• ibros de 1nventarios * Balances&• 6iario&

• Caja&

• @a*or&

• -egistro de 0entas&

• -egistro de Compras

• ibro de -etenciones para los -ecibos por ;onorarios&

• %i tienes al menos un empleado o un obrero deberes llevar

!lanillas&

23

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 24/192

24

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 25/192

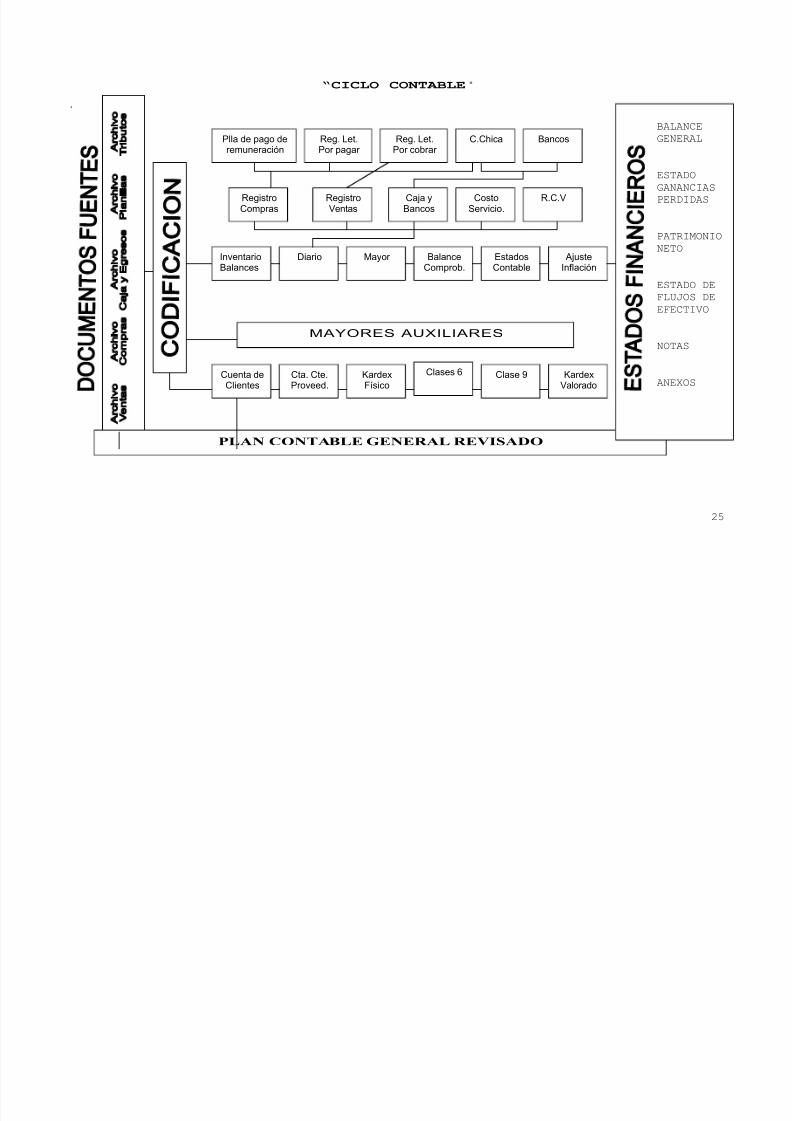

“CICLO CONTABLE Q

&

!lla de pago deremuneración

-eg& et&!or pagar

-eg& et&!or cobrar

C&C,ica Bancos

-egistroCompras

-egistro0entas

Caja *Bancos

Costo%ervicio&

-&C&0

1nventarioBalances

6iario @a*or BalanceComprob&

EstadosContable

Ajuste1nflación

@A<.-E% AUR1/1A-E%

Cuenta deClientes

Cta& Cte&!roveed&

Sarde3F$sico

Clases Sarde30alorado

Clase M

PLAN CONTABLE GENERAL REVISADO

BALANCE

GENERAL

ESTADO

GANANCIAS

PERDIDAS

PATRIMONIO

NETO

ESTADO DE

FLUJOS DE

EFECTIVO

NOTAS

ANEXOS

25

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 26/192

EMPRESA DE

SERVICIO TUR=STICO

4 HOSPEDA?E

26

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 27/192

EMPRESA DE SERVICIOS

TUR=STICOS 4 HOSPEDA?E

1. DE>INICIONES:%on a'uellos establecimientos 'ue facilitan alojamiento con o sin servicioscomplementarios distintos de los correspondientes a cual'uiera de las otrasmodalidades&

%u actividad principal se concreta en4

a reserva de ,abitaciones * servicios en establecimientos ,oteleros *complementarios&

a actividad de ,oteler$a es una actividad mercantil de venta de servicios dealojamiento * gastronom$a fundamentalmente esta tiene caracter$sticasgenerales * economi)as financieras especiales 'ue la diferencian de otrasactividades comerciales e industriales& Algunas de las caracter$sticasGenerales de este sector son4 gran diversidad * complejidad rigide) de laoferta condicionamiento a factores e3ógenos * demanda el+stica& El C11U de

este sector es4

2. CARACTERISTICA DE LOS HOTELES:

a& !ertenece al sector servicios * origina un encuentro inmediato entre elproductor * el consumidor&

b& !roduce contactos permanentes dentro de la empresa entre los diferentescomponentes de la organi)ación del trabajo * en sus distintos estamentos

jer+r'uicos&c& Necesita innovaciones r+pidas * permanentes en relación a las

necesidades * preferencias de los clientes as$ como a las aspiracionesleg$timas de los empleados * t5cnicas de producción&

d& e impacta directamente la influencia directa derivada de la situacióneconómica pol$tica * social&

e& Es una industria de producción limitada 9alojamiento8&f& Algunos servicios internos del ,otel generan una venta indirecta&g& 6entro del concepto ,otel puede distinguir al menos tres tipos de negocio4

•

Empresa de prestación de servicios 9alojamiento * otros8• Empresa transformadora 9cocina * otros8

27

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 28/192

• Empresa comercial 9bares * otros8

,& El producto ,otelero tiene car+cter 2consumible2 * 2no es almacenable2&i& a venta de los servicios de ,oteles 9micro productos8 tiene caracter$sticas

propias4

•

0alide) limitada en el tiempo * rigide) en el espacio& j& En el turismo el producto se consume en el lugar de producción& El ,otel deprestación de servicios tiene una unidad de tiempo * de espacio 'ue nopuede ser objeto de almacenamiento&

3. ESTRUCTURA DE COSTOS DE UN HOTEL:El costo de operación de un ,otel es decir el costo de producción o prestaciónde sus servicios puede definirse4 como la e3presión monetaria de los recursosde todo tipo empleados en el proceso de atención a los ,u5spedes * usuariosde los servicios del ,otel# inclu*e los gastos por concepto de comestiblesbebidas materiales de todo tipo combustibles energ$a * otros objetos detrabajo consumidos en el proceso as$ como los gastos por la remuneración deltrabajo la depreciación de e'uipos edificios * otros medios la promoción * elmarKeting el mantenimiento de las instalaciones los impuestos * otros gastos'ue se originen como resultado de las actividades 'ue desarrolle la entidad,otelera&

Estos negocios ofrecen un servicio de estancia en un lugar agradable al cliente&

a ma*or parte del costo estar+ en el mantenimiento de las instalacionesdepreciaciones de activos fijos * servicios p"blicos& os elementos del costopudieran 'uedar repartidos como sigue4

a& M!#o de o'r!: el tiempo de la gente 'ue se dedica a mantener limpios loscuartos& Estas funciones es$7# direc$!"e#$e (i,!d!s !( servicio 0&eres$! e( *o$e(6 re$ir!r c&!r$os6 &es el servicio de limpie)a tiene 'uedarse cada d$a 'ue el cuarto est+ ocupado&

b& Cos$os I#direc$os: a'u$ se inclu*en todos los gastos de depreciación o

renta de las instalaciones 'ue se utili)an para dar el servicio de cuartos as$como del mobiliario * e'uipo de los cuartos& 6eben incluirse las partesproporcionales de insumos como energ$a el5ctrica agua * en algunoscasos servicio de tel5fono local& 7ambi5n tiene 'ue darse servicio delavado de s+banas * toallas 'ue de alguna manera debe cargarse comocosto del servicio& Entre otros materiales indirectos podr$amos mencionar los detergentes * materiales de limpie)a papel sanitario jabones *s,ampoo&Como "!#o de o'r! i#direc$! se puede incluir el tiempo 'ue se paga alpersonal de seguridad * maleteros&

28

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 29/192

!or lo general en estos negocios tambi5n ,a* restaurantes& El restaurantedeber+ ser evaluado como unidad de negocio e identificar su costo de lamanera descrita en la sección anterior&

En sentido general la ma*or$a de los ,oteles tienen una alta proporción decostos fijos * anali)+ndolo desde el punto de vista de los departamentosproductivos del ,otel el ma*or porcentaje de los costos fijos ocurre en el +reade alojamiento muc,os de los gastos del +rea de alojamiento son de unanaturale)a fija siendo los principales la depreciación la operación *mantenimiento de las instalaciones& Como gastos variables pueden se(alarseel lavado de la lencer$a los art$culos para los ,u5spedes * otros gastoseventuales constitu*endo estos gastos un porcentaje relativamente pe'ue(ode la producción de alojamiento& 9El consumo de agua * electricidad tiene unaparte fija * otra variable8&

En cuanto a las operaciones de gastronom$a el por ciento de gastos fijos esmas bien bajo en relación con el volumen de los ingresos por ese concepto&os efectos de la inestabilidad de los ingresos * el efecto combinado de un altoporcentaje de costos fijos fluctuaciones en los vol"menes de ventas *capacidad sobrante o subutili)ada producen una condición de inestabilidad'ue no es com"n en muc,as otras actividades&

@ientras ma*or sea el porcentaje de costos fijos ser+ m+s dif$cil mantener una

adecuada productividad mediante la manipulación o control de los costosvariables& En tales circunstancias adem+s de prestar una adecuada atención alcontrol de los costos debe e3istir una ma*or preocupación por el incrementode los ingresos del ,otel&

. RELAMENTO DE ESTALECIMIENTOS DE HOSPEDA?E:

El presente -eglamento establece las disposiciones para la clasificacióncategori)ación funcionamiento * supervisión de los establecimientos de

,ospedaje# asimismo establece los rganos competentes en dic,amateria&

.1. J"'i$o de !(ic!ci)#:Est+n sujetos a las normas del presente -eglamento todos losestablecimientos 'ue prestan el servicio de ,ospedaje&

os establecimientos de ,ospedaje podr+n solicitar al rgano -egionalCompetente su clasificación */o categori)ación cumpliendo para tal

efecto con los re'uisitos de infraestructura e'uipamiento * servicio

29

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 30/192

establecidos del Ane3o NI = al del presente -eglamento seg"ncorresponda&

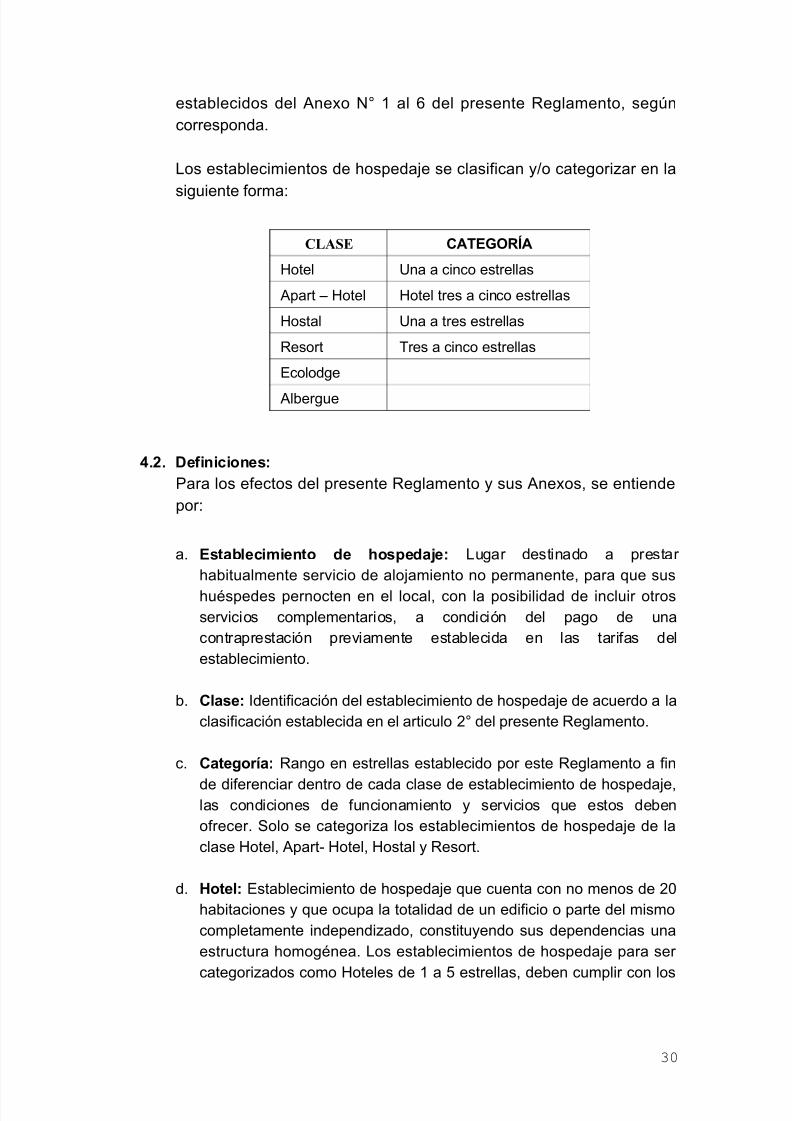

os establecimientos de ,ospedaje se clasifican */o categori)ar en la

siguiente forma4

CLASE CATEOR=A

;otel Una a cinco estrellas

Apart P ;otel ;otel tres a cinco estrellas

;ostal Una a tres estrellas

-esort 7res a cinco estrellas

Ecolodge

Albergue

.2. De/i#icio#es:

!ara los efectos del presente -eglamento * sus Ane3os se entiendepor4

a& Es$!'(eci"ie#$o de *osed!e: ugar destinado a prestar ,abitualmente servicio de alojamiento no permanente para 'ue sus

,u5spedes pernocten en el local con la posibilidad de incluir otrosservicios complementarios a condición del pago de unacontraprestación previamente establecida en las tarifas delestablecimiento&

b& C(!se: 1dentificación del establecimiento de ,ospedaje de acuerdo a laclasificación establecida en el articulo >I del presente -eglamento&

c& C!$e,or-!: -ango en estrellas establecido por este -eglamento a fin

de diferenciar dentro de cada clase de establecimiento de ,ospedajelas condiciones de funcionamiento * servicios 'ue estos debenofrecer& %olo se categori)a los establecimientos de ,ospedaje de laclase ;otel Apart: ;otel ;ostal * -esort&

d& Ho$e(: Establecimiento de ,ospedaje 'ue cuenta con no menos de >H,abitaciones * 'ue ocupa la totalidad de un edificio o parte del mismocompletamente independi)ado constitu*endo sus dependencias unaestructura ,omog5nea& os establecimientos de ,ospedaje para ser categori)ados como ;oteles de = a D estrellas deben cumplir con los

30

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 31/192

re'uisitos 'ue se se(alan en el Ane3o NI = 'ue forma parte integrantedel presente -eglamento&

e& A!r$KHo$e(: Establecimiento de ,ospedaje 'ue esta compuesto por departamentos 'ue integran una unidad de e3plotación *administración& os Apart:;oteles pueden ser categori)ados de a Destrellas debiendo cumplir con los re'uisitos se(alados en el Ane3oNI > 'ue forma parte integrante del presente -eglamento&

f& Hos$!(: Establecimiento de ,ospedaje 'ue cuenta con no menos de ,abitaciones * 'ue ocupa la totalidad de un edificio o parte del mismocompletamente independi)ado constitu*endo sus dependencias unaestructura ,omog5nea& os establecimientos de ,ospedaje para ser categori)ados como ;ostales de = a estrellas deben cumplir con los

re'uisitos 'ue se se(alan en el Ane3o NI 'ue forma parte integrantedel presente -eglamento&

g& Resor$: Establecimiento de ,ospedaje ubicado en )onasvacacionales tales como pla*as r$os * otros de entorno natural 'ueocupa la totalidad de un conjunto de edificaciones * posee unae3tensión de +reas libres alrededor del mismo& os -esorts puedenser categori)ados de a D estrellas debiendo cumplir con losre'uisitos&

,& Eco(od,e: Establecimiento de ,ospedaje cu*as actividades sedesarrollan en espacios naturales cumpliendo los principios delEcoturismo& 6ebe ser operado * administrado de una manerasensible en armon$a con el respeto * protección del medio ambiente&El Ecolodge deber+ cumplir los re'uisitos se(alados en el Ane3o NI D'ue forma parte integrante del presente -eglamento&

i& A('er,&e: Establecimiento de ,ospedaje 'ue presta servicio dealojamiento preferentemente en ,abitaciones comunes a un

determinado grupo de ,u5spedes 'ue comparten uno o variosintereses * actividades afines 'ue determinaran la modalidad delmismo& os Albergues deber+n cumplir con los re'uisitos se(aladosen el Ane3o NI 'ue forma parte integrante del presente-eglamento&

j& H&%sed: !ersona natural a cu*o favor se presta el servicio de,ospedaje&

K& H!'i$!ci)# o De!r$!"e#$o: Ambiente privado del establecimiento

de ,ospedaje amoblado * e'uipado para prestar facilidades a fin de'ue los ,u5spedes puedan pernoctar seg"n su capacidad el cual

31

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 32/192

debe cumplir con los re'uisitos m$nimos previstos en los ane3oscorrespondientes del presente -eglamento&

l& Eco$&ris"o: @odalidad tur$stica ambientalmente responsableconsistente en viajar o visitar +reas naturales con el fin de disfrutarapreciar * estudiar los atractivos naturales * las manifestacionesculturales promoviendo * contribu*endo a la protección *conservación de las )onas naturales& 7iene un bajo impacto ambiental* cultural * propicio una participación activa * socio económicamentebeneficiosa de las poblaciones locales&

m& S!(! de I#$erre$!ci)#: Ambiente destinado a impartir conocimientosacerca de las caracter$sticas naturales culturales * sociales del lugar&

n& C!(i/ic!dor de es$!'(eci"ie#$os de *osed!e: !ersona natural o jur$dica designada por la 6irección Nacional de 6esarrollo 7ur$sticopara emitir 1nformes 75cnicos respecto a las solicitudes dereconocimiento oficial del estatus de establecimiento de ,ospedajeclasificado */o categori)ado de acuerdo a los re'uisitos establecidosen el presente -eglamento&

o& L! desi,#!ci)# de C!(i/ic!dor de Es$!'(eci"ie#$os de Hosed!e4se otorga de acuerdo a la clasificación */o categori)ación de los

establecimientos de ,ospedaje 'ue se solicite a la 6irección Nacionalde 6esarrollo 7ur$stico&

p& I#/or"e T%c#ico4 Es el documento emitido por el Calificador deEstablecimientos de ;ospedaje en el 'ue se da fe 'ue elestablecimiento cumple rigurosamente los re'uisitos e3igidos en el-eglamento de Establecimientos de ;ospedaje para ostentar lacondición de establecimiento de ,ospedaje clasificado */ocategori)ado&

'& Re,is$ro de C!(i/ic!dores de Es$!'(eci"ie#$os de Hosed!e:-egistro a cargo de la 6irección Nacional de 6esarrollo 7ur$stico en el'ue deber+ constar la siguiente información4

• Nombre o ra)ón social del Calificador de Establecimientos de

;ospedaje#

• 6omicilio fiscal#

• 7el5fono#

• Numero de -UC#

• Numero de -egistro#

32

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 33/192

• Clases * Categor$as para las cuales ,a sido designado

• Numero de la -esolución 6irectoral de designación#

• Fec,a de e3pedición de la -esolución 6irectoral de designación#

• Fec,a de e3piración de la -esolución 6irectoral de designación&

r&Co#$r!$o de Hosed!e4 Es la relación jur$dica 'ue se genera entre el,u5sped * el establecimiento de ,ospedaje por la sola inscripción *firma en el -egistro de ;u5spedes se regula por el derec,o com"nlas normas del propio establecimiento de ,ospedaje * lasdisposiciones&

as agencias de viajes * turismo u otras personas naturales * jur$dicas'ue pudieran intermediar en la contratación de los servicios de

alojamiento no son parte del contrato de ,ospedaje referido en elp+rrafo precedente&

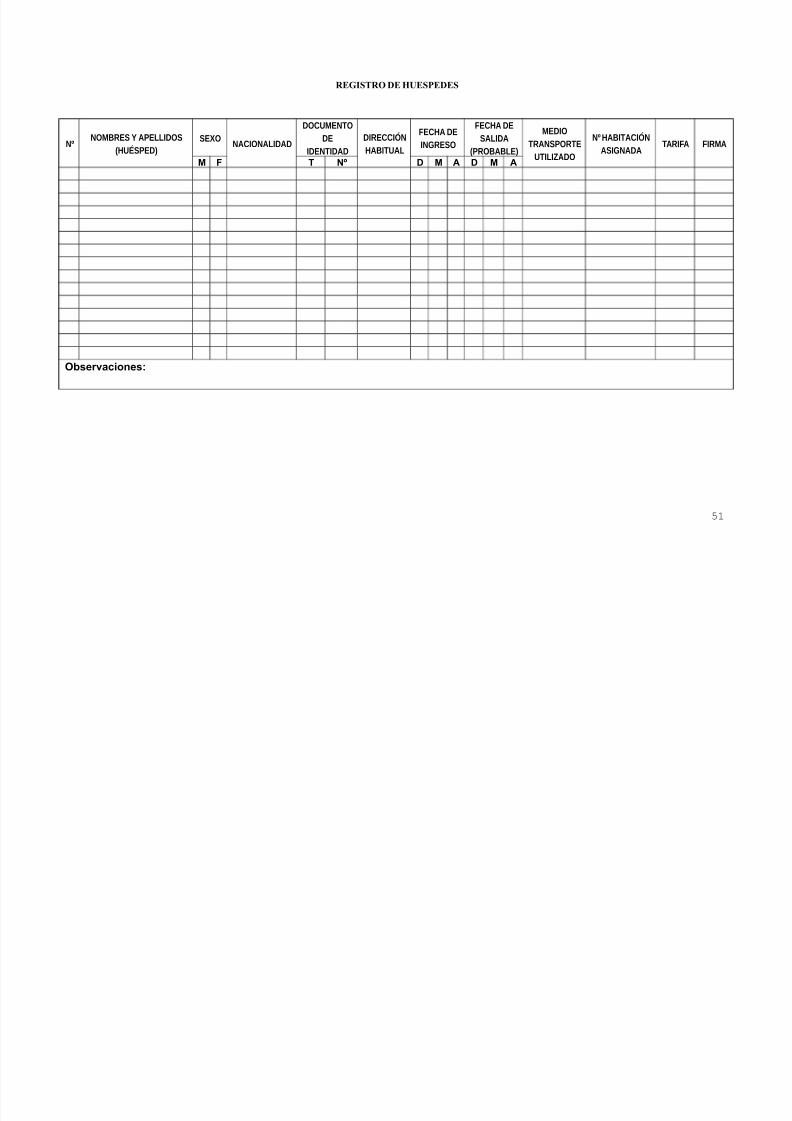

s& Re,is$ro de H&%sedes4 -egistro llevado por el establecimiento de,ospedaje en fic,as o libros en el 'ue obligatoriamente se inscribir+el nombre completo del ,u5sped se3o nacionalidad documento deidentidad fec,a de ingreso fec,a de salida el n"mero de la,abitación asignada * la tarifa correspondiente con indicación de losimpuestos * sobrecargas 'ue se cobren sea 'ue est5n o no incluidosen la tarifa&

t& D-! *o$e(ero4 !eriodo de > ,oras dentro del cual el ,u5sped podr+permanecer en use de la ,abitación de acuerdo al registro de ingreso* la ,ora limite de salida fijada por el establecimiento de ,ospedaje aefecto de cobrar sin recargo la tarifa respectiva por el alojamiento&

u& Receci)# + Co#serer-!4 Trea del establecimiento de ,ospedaje enla cual se reciben * registran los ,u5spedes se facilita informaciónsobre los servicios 'ue presta el establecimiento se prestan los

servicios de traslado de e'uipaje correspondencia información *otros servicios similares& 6eber+ ser suficientemente espaciosa parapermitir la presencia de no menos del =H del n"mero total de,u5spedes 'ue puede albergar el establecimiento de ,ospedaje&

v&Servicios *i,i%#icos4 Es el ambiente 'ue cuenta como m$nimo con unlavatorio inodoro tina */o duc,a 9lo "ltimo no necesario en caso setrate de medio ba(o8 iluminación el5ctrica toma corriente * un espejo&as paredes deben estar revestidas con material impermeable decalidad comprobada de acuerdo a lo establecido en el -eglamento&

33

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 34/192

V& Perso#!( C!(i/ic!do4 !ersona capacitada o con e3perienciademostrada para trabajar en un establecimiento de ,ospedaje&

3& I#sec$or 4 %ervidor publico autori)ado por el rgano -egionalCompetente para efectuar visitas a los establecimientos de ,ospedajea fin de verificar el cumplimiento de las disposiciones del presente-eglamento&

*&DNDT4 6irección Nacional de 6esarrollo 7ur$stico&

)& MINCETUR4 @inisterio de Comercio E3terior * 7urismo

.3. Re0&isi$os !r! e( i#icio de Ac$ivid!des:os establecimientos de ,ospedaje para el inicio de actividades deber+n

estar inscritos en el -egistro Lnico de Contribu*entes 9-UC8 a 'ue serefiere la e* NI >MD e* sobre %implificación de !rocedimientos paraobtener los -egistros Administrativos * las Autori)aciones %ectorialespara el inicio de Actividades de las Empresas normas complementarias *modificatorias&

Asimismo deber+n contar con la icencia @unicipal de Funcionamiento *cumplir con las dem+s disposiciones municipales correspondientes&

.. Co#dicio#es M-#i"!s 0&e de'!# c&"(ir (os es$!'(eci"ie#$os deHosed!e :os titulares de los establecimientos de ,ospedaje deber+n presentar alrgano -egional Competente dentro de un pla)o de treinta 9H8 d$as deiniciada su actividad una 6eclaración Jurada dejando constancia de 'uecumplen con las siguientes condiciones m$nimas4

a& El n"mero de ,abitaciones es de seis 98 o m+s&b& 7iene un ingreso para la circulación de los ,u5spedes * personal de

servicio#

c& Cuenta con un +rea de -ecepción&d& 7iene boti'u$n de primeros au3ilios&e& El +rea de las ,abitaciones 9inclu*endo el +rea de closet *

guardarropa8 es de m> o m+s&f& El +rea total de los servicios ,igi5nicos privados o comunes es de >

m> o m+s&g& os servicios ,igi5nicos se encuentran revestidos con material

impermeable& En el caso del +rea de duc,a dic,o revestimiento ser+de =&H m&

,& %i se trata de un establecimiento de cinco 9D8 o m+s plantas cuentapor lo menos con un ascensor&

34

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 35/192

i& a edificación del establecimiento de ,ospedaje guarda armon$a conel entorno en 'ue se ubica&

j& Cambio regular de las sabanas siempre 'ue cambie el ,u5sped *cuando el ,u5sped lo solicite&

K& impie)a diaria del establecimiento&

as condiciones relativas a ventilación )onas de seguridad escaleras

salidas de emergencia * otros similares deber+n cumplir col las

disposiciones municipales * del %istema Nacional de 6efensa Civil&

.5. Veri/ic!ci)# de( C&"(i"ie#$o de (os Re0&isi$os + Co#dicio#es:El rgano -egional Competente se encuentra facultado para efectuar deoficio a pedido de parte interesada o de terceros las supervisiones 'ue

sean necesarias para la verificación del cumplimiento permanente ce lascondiciones re'uisitos * servicios m$nimos e3igidos en el Art$culoprecedente&

.9. C(!si/ic!ci)# +o C!$e,ori8!ci)# de (os Es$!'(eci"ie#$os deHosed!e:

!. Cer$i/ic!do de c(!si/ic!ci)# +o c!$e,ori8!ci)#.El titular de un establecimiento de ,ospedaje 'ue re'uiera ostentar

clase */o categor$a podr+ solicitar al rgano -egional Competente elCertificado de clasificación */o categori)ación cumpliendo con losre'uisitos establecidos en el presente -eglamento&

'. Re0&isi$os de (! so(ici$&d de c(!si/ic!ci)# +o c!$e,ori8!ci)#.El titular del establecimiento de ,ospedaje 'ue solicite el certificado declasificación */o categori)ación deber+ presentar al rgano -egionalCompetente una solicitud consignando la información se(alada en elart$culo ==I de la e* NI > e* del !rocedimiento AdministrativoGeneral a la 'ue adjuntar+ los siguientes documentos4

• Fotocopia simple del -UC#

• Fotocopia simple de la constancia o certificado vigente otorgado

por el %istema Nacional de 6efensa Civil en el 'ue se se(ale 'ueel establecimiento re"ne los re'uisitos de seguridad para brindar elservicio de ,ospedaje#

• Formato seg"n modelo del Ane3o N del presente -eglamento

en el 'ue se precise en detalle 'ue el establecimiento de,ospedaje cumple con los re'uisitos * condiciones m$nimase3igidos para ostentar la clase */o categor$a solicitada# o 1nforme

35

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 36/192

75cnico e3pedido por un Calificador de establecimientos de,ospedaje#

• %i el establecimiento se ubicara en )onas 'ue correspondan al

!atrimonio @onumental ;istórico Ar'ueológico Trea Natural

!rotegida o cual'uier otra )ona de caracter$sticas similares seadjuntara a la solicitud los informes favorables de las entidadescompetentes#

• Copia del recibo de pago por derec,o de tramite establecido en el

7U!A correspondiente&

c. Procedi"ie#$o !r! o$or,!r e( Cer$i/ic!do.

-ecibida la solicitud * la documentación pertinente * calificadaconforme por el rgano -egional Competente este proceder+ areali)ar una inspección del establecimiento de ,ospedaje a efectosde verificar el cumplimiento de los re'uisitos * condiciones e3igidospara la clase */o categor$a solicitadas de acuerdo con el presente-eglamento cu*os resultados deber+n ser objeto de un 1nforme75cnico fundamentado&

Cuando el solicitante opte por presentar el 1nforme 75cnicoe3pedido por un Calificador de establecimientos de ,ospedaje elrgano -egional Competente podr+ prescindir de la reali)ación dela inspección previa siempre 'ue el 1nforme 75cnico del Calificador acredite el cumplimiento de los re'uisitos * condiciones m$nimose3igidos para la clase */o categor$a solicitada * no presentecontradicciones en su forma * contenido&

El procedimiento * pla)os para la atención de las solicitudespresentadas ante el rgano -egional Competente se rigen por lasdisposiciones de la e* N > e* del !rocedimiento Administrativa General&

d. Vi,e#ci! de( Cer$i/ic!do.El Certificado de clasificación */o categori)ación tendr+ una vigenciade cinco 9D8 a(os renovables&

e. Re#ov!ci)# de( Cer$i/ic!do.a renovación del Certificado de clasificación */o categori)acióndeber+ solicitarse al rgano -egional Competente dentro de lostreinta 9H8 d$as anteriores a su vencimiento adjuntando la siguientedocumentación4

36

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 37/192

• 6eclaración Jurada del titular del establecimiento de ,ospedaje de

no ,aber efectuado modificaciones a la infraestructura renovandosu compromiso de cumplir los re'uisitos 'ue sustentaron la clase*/o categor$a 'ue le fue otorgada por el rgano -egional

Competente#• -ecibo de pago de los derec,os de tr+mite& a solicitud de

renovación es de aprobación autom+tica& El Certificado see3pedir+ en el pla)o de cinco 9D8 d$as de presentada la referidasolicitud sin perjuicio de las acciones de verificación posterior 'uepodr+ efectuar el rgano -egional Competente&

/. C!d&cid!d de( Cer$i/ic!do.

%i el titular del establecimiento de ,ospedaje no solicitase larenovación del Certificado conforme al art$culo precedente elCertificado caducara autom+ticamente no estando el titular autori)ado a ostentar clase */o categor$a ,asta 'ue obtenga nuevoCertificado previo cumplimiento de los re'uisitos indicados en elart$culo:=HI del presente -eglamento&

,. P(!c! i#dic!$iv!.

os establecimientos de ,ospedaje deber+n mostrar en un lugar visible en el e3terior del establecimiento la placa indicativa 'ue decuenta de la clasificación */o categori)ación otorgada por el rgano

-egional Competente& 6ic,a placa deber+ cumplir con la forma *caracter$sticas se(aladas en el presente -eglamento&

os establecimientos de ,ospedaje 'ue no cuenten con el Certificadode clasificación */o categori)ación no pueden ostentar la placaindicativa antes se(alada&

.;. De( R%,i"e# de A$e#ci)# + Re,is$ro de H&%sedes:

a& Condiciones de las instalaciones&: as instalaciones de losestablecimientos de ,ospedaje deber+n estar en optimas condicionesde conservación presentación funcionamiento limpie)a * seguridadde modo 'ue permita su use inmediato * la prestación adecuada delos servicios ofrecidos desde el d$a 'ue inicia sus operaciones&

b& Atención de ,u5spedes&: os establecimientos de ,ospedaje debenbrindar atención permanente a sus ,u5spedes * mostrar en formavisible tanto en la recepción como en las ,abitaciones las tarifas la

,ora de inicio * el t5rmino del d$a ,otelero * dem+s condiciones delcontrato de ,ospedaje&

37

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 38/192

c& -egistro de ;u5spedes&: Es re'uisito indispensable para ocupar las,abitaciones la inscripción previa de los clientes en el -egistro de;u5spedes acreditando su identidad * dem+s información&

5. ASPECTO TRIUTARIO:

5.1. I"&es$o ! (! Re#$!:

El 1mpuesto a la -enta es un tributo de periodicidad anual 'ue seaplica sobre las rentas obtenidas por los contribu*entes domiciliadosen el pa$s sin tener en cuenta la nacionalidad de las personasnaturales ni el lugar de constitución de las empresas ni la ubicación dela fuente productora& Asimismo grava a los contribu*entes nodomiciliados en el pa$s solo con respecto a la renta proveniente defuente peruana&

En el caso de empresas el impuesto antes mencionado se aplica sobrecual'uier ganancia o beneficio derivado de operaciones con terceros& asrentas de sociedades irregulares consorcios asociaciones enparticipación * joint ventures * otros contratos de colaboraciónempresarial llevaran contabilidad independiente de la de sus socios opartes contratantes&

-especto a la obligación de llevar libros contables v5ase la parte de laempresa comercial&

5.2. I"&es$o ! (!s Tr!#s!ccio#es >i#!#cier!s IT>:%e trata de un impuesto de car+cter temporal 'ue grava con la al$cuota deH&H las operaciones bancarias en moneda nacional o e3tranjera 9tantod5bitos como cr5ditos8& El impuesto regir+ ,asta el = de diciembre de>HH& El impuesto ser+ deducible para efectos del 1mpuesto a la -enta&

No est+n gravadas con el 17F entre otras operaciones4

a& as operaciones efectuadas entre cuentas de un mismo titular&b& os abonos en la cuenta por concepto de remuneraciones pensiones

* Compensación por 7iempo de %ervicios as$ como cual'uier pago'ue se realice desde esas cuentas&

c&a acreditación * d5bito en cuentas de representaciones diplom+ticas *organismos internacionales reconocidos en nuestro pa$s&

38

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 39/192

En el caso de 'ue una empresa tenga varias cuentas en un mismobanco todas con la misma ra)ón social * realice transferencias entreellas el 17F no grava la transferencia entre cuentas de un mismotitular mantenidas en una misma empresa del %istema Financiero o

entre sus cuentas mantenidas en diferentes empresas del %istemaFinanciero&

5.3. I"&es$o Te"or!( ! (os Ac$ivos Ne$os:

e* N >> 9>=&=>&>HH8 e* 'ue crea el 1mpuesto 7emporal a los Activos Netos 'ue es aplicable a los generadores de terceracategor$a& %e aplica sobre los activos netos al = de diciembre del a(oanterior * la obligación tributaria surge al = de enero de cada ejercicio&

a base imponible esta constituida por el valor de los activos netosconsignados en el balance general ajustado deducidas lasdepreciaciones * amorti)aciones admitidas por la e* del 1-& opagado por concepto del impuesto puede utili)arse como cr5dito fiscal&El impuesto tendr+ vigencia a partir del = de enero de >HHD ,asta el =de diciembre de >HH&

T!s!: El impuesto se determinara aplicando sobre la base imponible laescala !rogresiva acumulativa siguiente

TASA ACTIVOS NETOS

H ;asta %/& DHHHHHH

H& !or el e3ceso de %/& DHHHHHH

5.. I"&es$o e#er!( ! (!s Ve#$!s:

El 1mpuesto General a las 0entas 9impuesto al valor agregado8 gravala venta en el pa$s de bienes muebles la importación de bienes laprestación o utili)ación de servicios en el pa$s los contratos deconstrucción * la primera venta de inmuebles 'ue realicen losconstructores de los mismos& Este 1mpuesto grava "nicamente el valor agregado en cada etapa de la producción * circulación de bienes *servicios permitiendo la deducción del impuesto pagado en la etapaanterior a lo 'ue se denomina cr5dito fiscal& El 1mpuesto se li'uidamensualmente siendo su tasa de =& Entre las diversas operacionesno gravadas con dic,o impuesto podemos mencionar la e3portaciónde bienes * servicios * la transferencia de bienes con motivo de lareorgani)ación de empresas&

39

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 40/192

5.5. I"&es$o de Pro"oci)# M&#ici!(:Este 1mpuesto se aplica en los mismos supuestos * de la misma forma'ue el 1mpuesto General a las 0entas con una tasa de > por lo tantofunciona como un aumento de dic,o 1mpuesto& En la pr+ctica en todas lasoperaciones gravadas con el 1mpuesto General a las 0entas se aplica latasa del =M 'ue resulta de la sumatoria de este impuesto con el de!romoción @unicipal&

5.9. E"isi)# de Co"ro'!#$es de P!,o:

En la factura 'ue emite el establecimiento deber+ consignarse enforma separada las sumas 'ue correspondan a los siguientesconceptos4

a& %ervicio de ;ospedaje&b& %ervicio de Alimentación prestado dentro del establecimiento de

,ospedaje al sujeto no domiciliado alojado en dic,o establecimiento&6eber+ de detallarse los alimentos */o bebidas consumidas as$ comosu valori)ación&

5.;. Le,!(i8!ci)# de( Re,is$ro de H&%sedes:

Al sustentar la prestación del servicio de ,ospedaje * alimentación elestablecimiento de ,ospedaje deber+ presentar a la %UNA7 copiafotost+tica de las fojas de -egistro de ;u5spedes correspondientes a

los sujetos no domiciliados a 'uienes se les brinda los serviciosadjuntando las copias de las fojas del pasaporte 'ue contengan laidentificación * las fec,as de as entradas * salidas del pa$s de losmismos en el "ltimo afro calendario&

a obligatoriedad de llevar el referido -egistro de ;u5spedes debemosindicar 'ue la misma se encuentra regulada en el inciso '8 del Art& > del6% N H>:>HH=:171NC1 el cual se(ala 'ue el registro de ;u5spedes estaconstituido por fic,as o libros seg"n sus necesidades en el 'ue

obligatoriamente inscribir+n los datos del ,u5sped dirección ,abitualentre otros&

Es importante indicar 'ue al e3igir la egali)ación del registro de,u5spedes este proceder+ tanto si se lleva a trav5s de libros o fic,as&

9. CONTRIUCIONES SOCIALES:

9.1. Se,&rid!d Soci!(:

40

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 41/192

a e* N >HD Creó el %eguro %ocial de %alud 9E%%AU68 como unorganismo publico descentrali)ado con personer$a jur$dica de derec,opublico interne cu*a finalidad es brindar cobertura a los asegurados *derec,o,abientes a trav5s de diversas prestaciones 'ue corresponden

al -5gimen Contributivo de la %eguridad %ocial en %alud 9-C%%8&

El c+lculo de esta contribución se ,ace sobre la remuneraciónmensual entendi5ndose a esta como todos los ingresos 'ue reciba eltrabajador en el mes& a tasa ,a aplicar es del M * el pla)o para sudeclaración * pago es seg"n el cronograma aprobado para el pago delas obligaciones tributarias cu*a recaudación esta a cargo %UNA7&

Entidades !restadoras de %alud4 %on entidades p"blicas o privadas

distintas a E%%AU6 cu*a "nica finalidad es la prestación de serviciosde atención para la salud a trav5s de su propia infraestructura o la deterceros& Es decir la empresa puede simult+neamente contribuir tantoa E%%AU6 como a las E!%&

9.2. Sis$e"! N!cio#!( de Pe#sio#es:Creada con la finalidad de brindar una protección m+s amplia *adecuada a los trabajadores posibilit+ndose con ello la incorporaciónal sistema de los trabajadores independientes&

Esta contribución es a cuenta de los trabajadores 'ue prestan serviciosbajo el r5gimen de la actividad privada o publica cual'uiera 'ue sea laduración del contrato de trabajo * siempre 'ue no est5n afiliados al%istema !rivado de !ensiones&

!ara el c+lculo de dic,a aportación se considera un porcentajee'uivalente al = de la remuneración asegurable entendi5ndose aesta como el total de los ingresos percibidos durante un mes& Con

respecto a la declaración * pago de la contribución la empresa debeasumir las mismas fec,as establecidas en el -5gimen Contributivo dela %eguridad %ocial en %alud establecido por %UNA7&

9.3. Sis$e"! Priv!do de Pe#sio#es:Es una contribución asumida por el trabajador * esta a cargo de las Administradoras !rivadas de Fondos de !ensiones las cuales seencargan de administrar los aportes de sus afiliados bajo la modalidadde cuentas de capitali)ación individual as$ como de otorgar pensiones

jubilación invalide) * sobrevivencia&

41

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 42/192

El trabajador podr+ elegir el pertenecer al %istema !rivado o al%istema Nacional pero una ve) incorporado al %istema !rivado de!ensiones no puede trasladarse o retornar al %N! salvo 'ue la %B%recono)ca el contrato con la AF! como nulo&

El aporte de dic,a contribución se calcula con un porcentaje del dela remuneración asegurable del trabajador considerando tambi5n unporcentaje de seguro comisión del AF!&

;. ASPECTO LEAL:6e acuerdo al Código civil el ,ospedaje se obliga a prestar al ,u5spedalbergue * adicionalmente alimentación * otros servicios 'ue contemplan la

le* * los uses a cambio de una retribución& Esta podr+ ser fijada en formade tarifa por la autoridad competente si se trata de ,oteles posadas u otrosestablecimientos similares&

El ,ospedaje se sujeta auras a las normas reglamentarias * a las cl+usulasgenerales de contratación aprobadas por la autoridad competente&

;.1. Derec*os de( H&%sed:Entre los derec,os de ;u5sped tenemos4

a& El ,u5sped tiene derec,o a e3igir del ,ospedante 'ue la ,abitaciónpresente las canciones de aseo * funcionamiento de serviciosnormales * 'ue be alimentos en su case respondan a losre'uisitos de calidad e ,igiene adecuados&

b& os establecimientos destinados a ,ospedaje e3,ibir+n en lugar visible las tarifas * cl+usulas generales de contratación 'ue rigeneste contrato&

c& El ,ospedante responde como depositario por el dinero jo*as

documentos * otros bienes recibidos en custodia del ,u5sped *debe poner en su cuidar la diligencia ordinaria e3igida por lanaturale)a de la obligación * 'ua corresponda a las circunstanciasde las personas del tiempo * del lugar

d& El ,ospedante res cede igualmente de los objetos de use corrienteintroducidos por el ,u5sped siempre 'ue este cumpla lasprescripciones del vino 'ue estar+ fijado en lugar visible de las,abitaciones& a autoridad competente fijara el l$miteresponsabilidad&

e& El ,u5sped esta o obligado a comunicar al ,ospedante lasustracción perdida o deterioro a los bienes introducidos en el

42

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 43/192

establecimiento tan pronto tenga conocimiento de ello& 6e no,acerlo 'uedare e3cluida la responsabilidad d ,ospedante salvocuando tales ,ec,os se produ)can por $ndole culpa ine3cusable deeste ultimo&

;.2. Derec*os de( Hosed!#$e:a& os e'uipajes * dem+s bienes entregados o introducidos por el

,u5sped responde preferencialmente por el pago de la retribucióndel ,ospedaje * por los da(os * perjuicios 'ue a'uel ,ubiesecausado al establecimiento pudiendo el ,ospedante retenerlos,asta su cancelación&

b& El ,ospedante tiene derec,o a solicitar del ,u5sped dentro de lasveinticuatro ,oras de su ingreso una declaración escrita de los

objetos de use com"n introducidos as$ como a comprobar sue3actitud&c& El ,ospedante no puede negarse a recibir en custodia o a 'ue se

introdu)can los bienes sin justos motivos& %e consideran tales ele3cesivo valor de los bienes en relación con la importancia delestablecimiento as$ como su naturale)a en cuanto constitu*aobst+culo respecto a la capacidad del local&

d& a responsabilidad del ,ospedante por la custodia de los bienesdepositados o introducidos se e3tiende a los actos u omisiones de

los familiares 'ue trabajan con 5l * a sus dependientes&e& El ,ospedante no tiene responsabilidad si prueba 'ue lasustracción p5rdida o deterioro de los bienes introducidos por el,u5sped se debe a su culpa e3clusiva o de 'uienes le visitenacompa(en o sean dependientes su*os o si tiene como causa lanaturale)a o vicio de ellos&

f& Con respecto al servicio adicional de estacionamiento de ve,$culoso similares se rige por todo lo mencionado&

<. PARTICIPACIÓN DE LOS TRAA?ADORES EN LA EMPRESA:El monto de la participación es de D para el sector de servicios&

os 7rabajadores con derec,o a las utilidades deben estar comprendidosen el r5gimen laboral de la actividad privada laborar en una empresa 'uegenere rentas de tercera categor$a incorporarse a la empresa mediante uncontrato de trabajo a tiempo indeterminado sujeto a modalidad o a tiempoparcial&

43

8/18/2019 CONTABILIDAD DE SERVICIOS.doc

http://slidepdf.com/reader/full/contabilidad-de-serviciosdoc 44/192