CONTABILIDAD+GERENCIAL+UNIVO+LIC.+MENENDEZ (1)

79

Facilitador: Licdo. Orlando Alcides Menendez UNIVERSIDAD DE ORIENTE ESCUELA DE POSTGRADO CONTABILIDAD GERENCIAL Licdo. Orlando Menendez

-

Upload

marcos-gomez -

Category

Documents

-

view

224 -

download

0

description

gerencial

Transcript of CONTABILIDAD+GERENCIAL+UNIVO+LIC.+MENENDEZ (1)

Facilitador: Licdo. Orlando Alcides Menendez

UNIVERSIDAD DE ORIENTEESCUELA DE POSTGRADO

CONTABILIDAD GERENCIAL

Licdo. Orlando Menendez

Facilitador: Licdo. Orlando Alcides Menendez

Descripción de la asignatura

Esta asignatura tiene como propósito integrar las

teorías, técnicas y herramientas que le permitan al

alumno desarrollar las habilidades de análisis,

integración, visualización de contextos para la

construcción de propuestas y soluciones que llevan al

logro de las metas de la organización; considerando

que se ajusten a los niveles de competitividad

necesarios para mantenerse en un mercado

globalizado y con desajustes económicos.

Facilitador: Licdo. Orlando Alcides Menendez

Objetivos de la asignatura

Dar a conocer al estudiante la conceptualización

teórica y la fundamentación práctica de las diversas

herramientas contables, que permitan una visión

gerencial integral para el adecuado control y acierto en

la interpretación de los diferentes estados financieros.

Profundizar en el estudio del uso de la información

contable, capacitando al alumno en la interpretación y

el análisis de la data financiera para la toma de

decisiones.

Facilitador: Licdo. Orlando Alcides Menendez

Identificar y estructurar informes de

planeamiento y control de las

actividades operativas y estratégicas,

con un enfoque aplicable a la

administración por excepción en la

búsqueda de la creación de valor.

Analizar conceptos financieros

relacionados a las empresas de los

sectores: Industriales, comerciales,

intermediación financiera y de

servicios.

Facilitador: Licdo. Orlando Alcides Menendez

Desarrollo del programa

Contenidos

Facilitador: Licdo. Orlando Alcides Menendez

1.1 Contexto y cobertura de la Contabilidad Gerencial

1.1.1 El papel de la Contabilidad Gerencial como herramienta

de planeación e instrumento de diagnóstico.

1.1.2 Interrelación de las fuerzas ambientales con las políticasgerenciales.

1.1.3 Vínculos de la política gerencial con los resultados.

1.1.4 Los sistemas de información gerencial y su trascendenciacomo soporte del planeamiento como herramienta para el empleoóptimo de los factores productivos y como instrumento de losobjetivos empresariales.

UNIDAD 1. FUNDAMENTOS BÁSICOS DE

CONTABILIDAD GERENCIAL

Facilitador: Licdo. Orlando Alcides Menendez

1. 2 Contabilidad Gerencial para latoma de decisiones

1.2.1 Determinación de necesidades deinformación para la toma dedecisiones.

1.2.2 El papel de la contabilidadgerencial como herramienta deplaneación e Instrumento dediagnóstico para la toma dedecisiones.

1.2.3 Integridad de la informacióncontable.

Facilitador: Licdo. Orlando Alcides Menendez

UNIDAD 2. ASPECTOS DE LA CONTABILIDAD GERENCIAL

2.1 Normas de información financiera y su emisión.

2.2 Estados financieros básicos.

2.3 Reservas estimaciones contables.

2.4 Métodos de depreciaciones y amortizaciones.

2.5 Re-expresión de estados financieros

2.6 Problemas específicos para la determinación de resultados

2.7 Sistemas de costeo.

2.8 Sistemas de registro de inventarios.

2.9 Métodos de valuación de inventarios

2.10 El modelo de relación costo-volumen-utilidad

2.11 Análisis del costo y el ingreso para la toma de decisiones

Facilitador: Licdo. Orlando Alcides Menendez

UNIDAD 3.

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS

3.1 Diferencia entre el análisis

e interpretación de estados

financieros de la información

contable.

3.2 Estados financieros que se

analizan

3.3 Área de estudio del

análisis financiero

3.4 Herramientas o métodos

de análisis

Facilitador: Licdo. Orlando Alcides Menendez

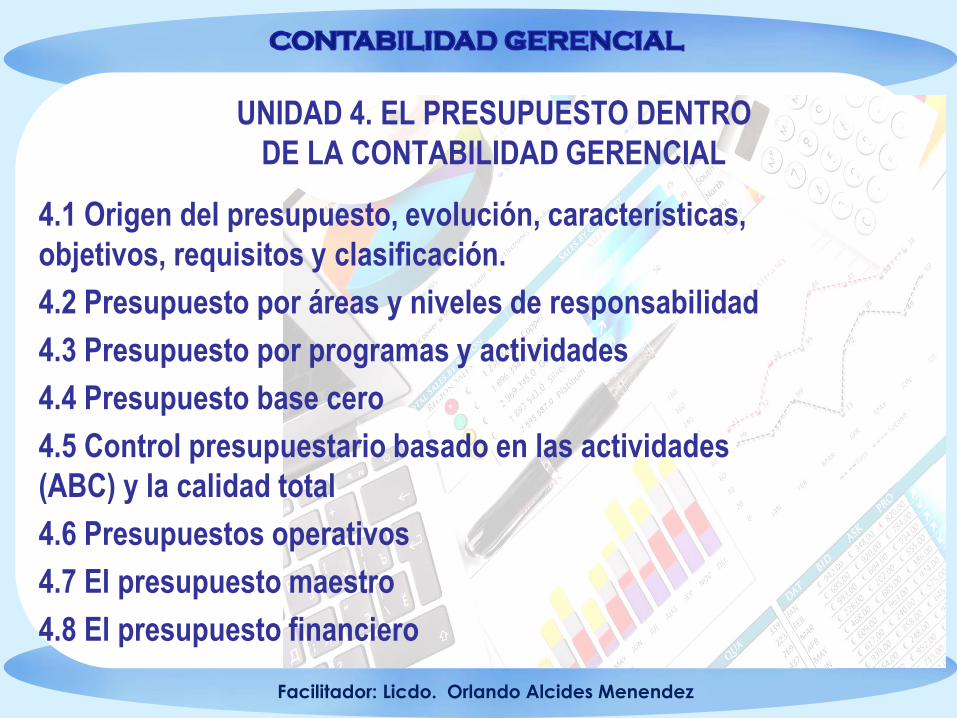

UNIDAD 4. EL PRESUPUESTO DENTRO

DE LA CONTABILIDAD GERENCIAL

4.1 Origen del presupuesto, evolución, características,

objetivos, requisitos y clasificación.

4.2 Presupuesto por áreas y niveles de responsabilidad

4.3 Presupuesto por programas y actividades

4.4 Presupuesto base cero

4.5 Control presupuestario basado en las actividades

(ABC) y la calidad total

4.6 Presupuestos operativos

4.7 El presupuesto maestro

4.8 El presupuesto financiero

Facilitador: Licdo. Orlando Alcides Menendez

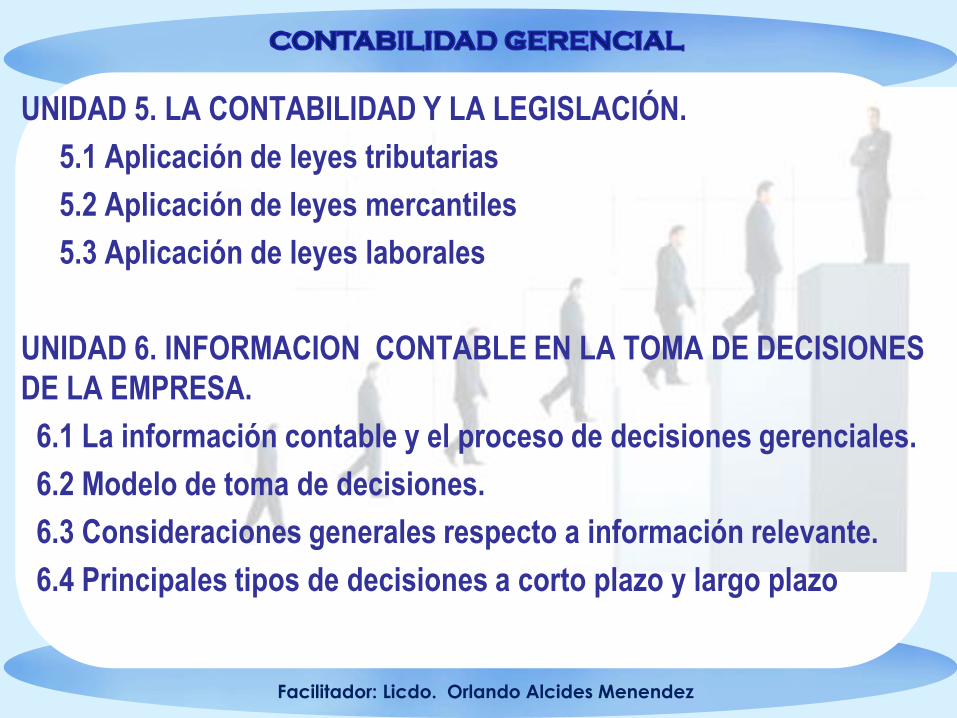

UNIDAD 5. LA CONTABILIDAD Y LA LEGISLACIÓN.

5.1 Aplicación de leyes tributarias

5.2 Aplicación de leyes mercantiles

5.3 Aplicación de leyes laborales

UNIDAD 6. INFORMACION CONTABLE EN LA TOMA DE DECISIONES

DE LA EMPRESA.

6.1 La información contable y el proceso de decisiones gerenciales.

6.2 Modelo de toma de decisiones.

6.3 Consideraciones generales respecto a información relevante.

6.4 Principales tipos de decisiones a corto plazo y largo plazo

Facilitador: Licdo. Orlando Alcides Menendez

REFERENCIAS BIBLIOGRÁFICAS

BARFIELD, JESSE T; RAIBORN, CECELY A; KINNEY

MICHAEL R. Contabilidad de Costos. Editorial

Thomson, Madrid, España. 2005 (3 ejemplares).

CANTÚ GERARDO GUAJARDO. Contabilidad

Financiera, Editorial Mc. Graw Hill, México, D.F, 2008.

CANTÚ GERARDO GUAJARDO. Fundamentos de

Contabilidad, Editorial Mc. Graw Hill, México, D.F,

HORNGREN, CHARLES T. HARRISON, Contabilidad.

Editorial Pearson, Octava Edición , México, D.F. 2

Facilitador: Licdo. Orlando Alcides MenendezLa contabilidad y su entorno

Facilitador: Licdo. Orlando Alcides Menendez

Como estará mi situación

financiera y económica, cual es

su diferencia??

La contabilidad como

herramienta podrá darte

una visión de recursos

y obligaciones, así

como una Visión de

ingresos y egresos a

través de estados

financieros básicos,

que son el resultado de

un ciclo contable

SITUACIÓN FINANCIERA Y ECONÓMICA

Facilitador: Licdo. Orlando Alcides Menendez

Facilitador: Licdo. Orlando Alcides Menendez

Es un sistema de información que analiza,

clasifica, registra y cuantifica las

transacciones o eventos económicos de una

empresa para determinar su situación

financiera.

Facilitador: Licdo. Orlando Alcides Menendez

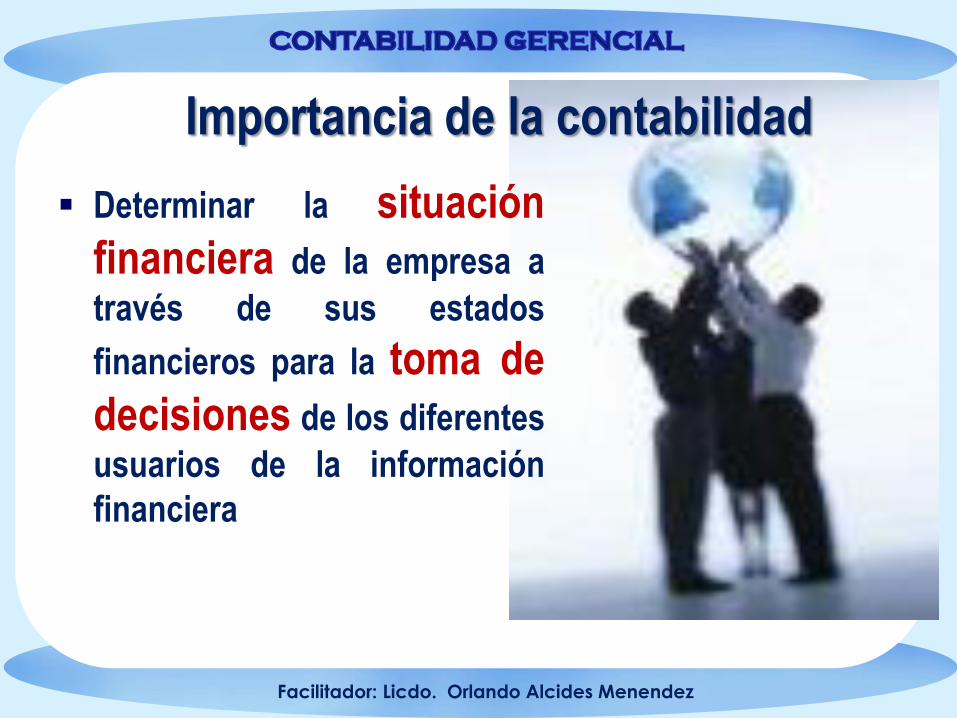

Importancia de la contabilidad

Determinar la situación

financiera de la empresa a

través de sus estados

financieros para la toma de

decisiones de los diferentes

usuarios de la información

financiera

Facilitador: Licdo. Orlando Alcides Menendez

FASES DEL PROCESO CONTABLE

1. IDENTIFICACIÓN

DE LAS

OPERACIONES

2. RECOLECCIÓN O

CAPTURA DE

INFORMACIÓN

3. CLASIFICACIÓN

Y

REGISTRO

5. ESTADOS

FINANCIEROS

4-VERIFICACION

Y CONTROL

Facilitador: Licdo. Orlando Alcides Menendez

Facilitador: Licdo. Orlando Alcides Menendez

Clasificación y registro de la información

Activos

Pasivos

Patrimonio

Ingresos

Costos

Gastos

CUENTAS DE

BALANCE

MUESTRAN LA

S.F.

CUENTAS DE

RESULTADO,

MUESTRAN LA

S.E.

Se registran

operaciones

que afecten la

situación

financiera de la

organización

Se registran

operaciones que

afectan los

resultados

economicos de la

organización.

Facilitador: Licdo. Orlando Alcides Menendez

Normativa Legal en El Salvador

Normativa técnica en

El Salvador

Facilitador: Licdo. Orlando Alcides Menendez

CONTABILIDAD

FINANCIERA

1

COMERCIANTES

Menores de Doce mil dólares

Mismos Dueños

De su Nombramiento

Registros Contables

Autorizados por contador publico

Gastos

Compras

Ventas

Determinación de

Situación financiera y económica

BALANCE GENERAL

ESTADO DE PERDIDAS Y GANANCIAS

Facilitador: Licdo. Orlando Alcides Menendez

CONTABILIDAD

FINANCIERA

1

COMERCIANTES

Mayores de Doce mil dólares

Contador

Bachilleres Comerciales

Tenedores de Libros

Registros Contables

Autorizados por auditor externo

Estados Financieros

Diario

Mayor

Determinación de

Situación financiera y económica

BALANCE GENERALESTADO DE PERDIDAS Y GANANCIAS

Facilitador: Licdo. Orlando Alcides Menendez

Base Técnica vigente

en el Salvador.

13 NIIF

Vigentes

28 NIC

Vigentes

Facilitador: Licdo. Orlando Alcides Menendez

UNIDAD 1.

FUNDAMENTOS

BÁSICOS DE

CONTABILIDAD

GERENCIAL

Facilitador: Licdo. Orlando Alcides Menendez

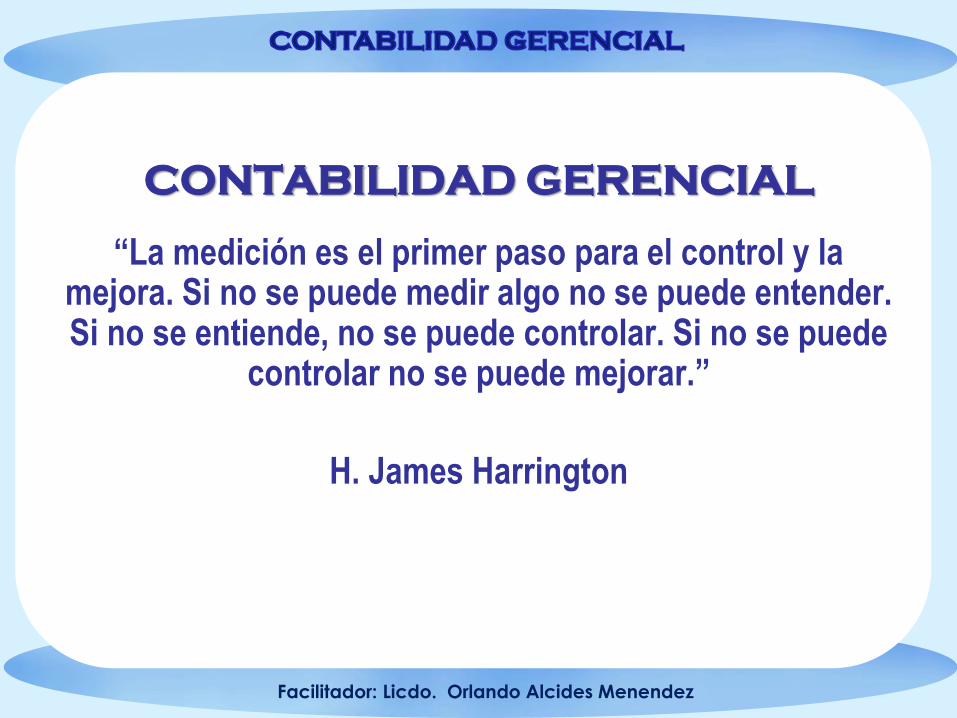

CONTABILIDAD GERENCIAL

“La medición es el primer paso para el control y la mejora. Si no se puede medir algo no se puede entender. Si no se entiende, no se puede controlar. Si no se puede

controlar no se puede mejorar.”

H. James Harrington

Facilitador: Licdo. Orlando Alcides Menendez

Definiciones

Contabilidad gerencial o contabilidad administrativa es

el proceso de preparación de informes con

información financiera oportuna y precisa requerida

por los administradores de un negocio para tomar

decisiones gerenciales día a día o al corto plazo.

A diferencia de la contabilidad financiera que genera

informes anuales, la contabilidad gerencial produce

informes mensuales o semanales.

Facilitador: Licdo. Orlando Alcides Menendez

La contabilidad gerencial se encarga

principalmente de la acumulación y

del análisis información relevante

para uso interno de los gerentes en

la planeación, el control y la toma de

decisiones.

La contabilidad gerencial, evalúa y

controla el desarrollo del plan

principal o estratégico, con sus

variaciones o desviaciones, así

como las recomendaciones

Facilitador: Licdo. Orlando Alcides Menendez

Importante:a. La contabilidad no es un fin

en sí mismo, sino un medio

para lograr un fin.

b. La contabilidad es el

“lenguaje del negocio”.

c. La “decisión” constituye el

resultado final de la

contabilidad.

d. Esa decisión es hecha o

“tomada” por distintos

usuarios:

Facilitador: Licdo. Orlando Alcides Menendez

Objetivo de la contabilidad

Gerencial

Se puede decir que el principal objetivo de la

contabilidad gerencial es entregar información

financiera a los altos ejecutivos de una empresa para

que ellos puedan tomar decisiones correctas y

acertadas para el cumplimento de metas.

Facilitador: Licdo. Orlando Alcides Menendez

Objetivos de la

contabilidad

gerencial

Facilitador: Licdo. Orlando Alcides Menendez

Su técnica esta basada en la utilidad que

proporciona la información interna y

externa

Está más interesada en los detalles,

dirigiéndose a reportar las actividades de los

departamentos , equipos, tipos de

inventarios y otras subdivisiones de la

compañía.

Su utilización es opcional. Se aplica

cuando los ejecutivos están interesados en obtener información

para basar sus decisiones, ya sea, para hacer o dejar de hacer determinada acción.

SUS CARACTERÍSTICAS

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la

Contabilidad Gerencial

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la

Contabilidad Gerencial

La contabilidad gerencial como instrumento de

dirección de una empresa, requiere de la

consideración del contexto en el cual la misma opera.

Generalmente, la contabilidad debe diseñarse acorde

al personal que se encuentra trabajando en la

empresa, considerando la cultura correspondiente a la

entidad, la misma debe relacionarse con las

estrategias planificadas en el área de la dirección

empresarial.

Facilitador: Licdo. Orlando Alcides Menendez

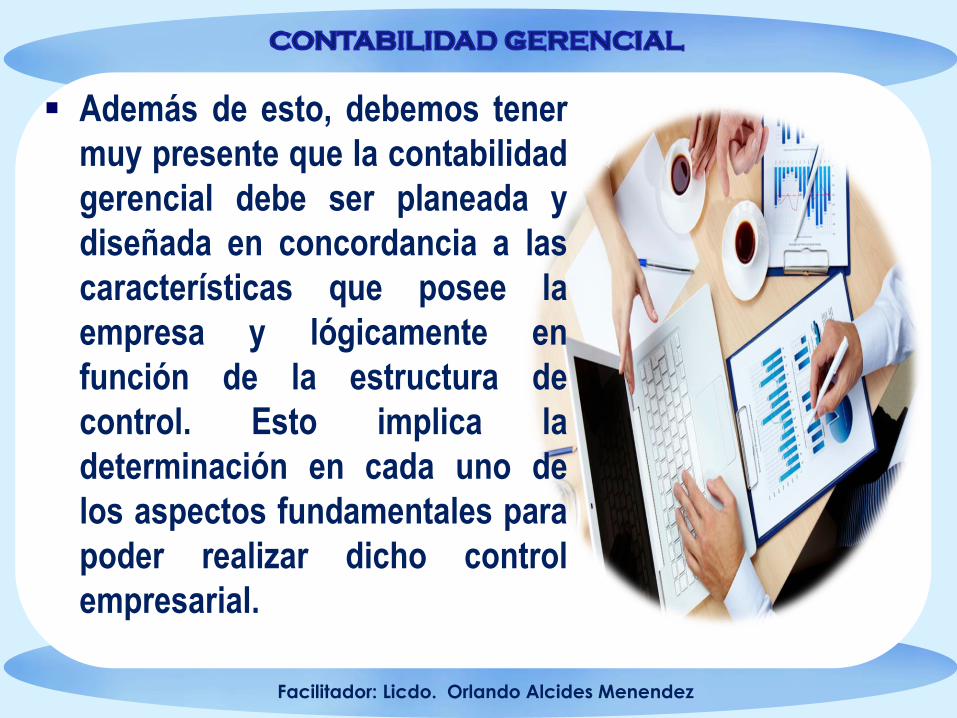

Además de esto, debemos tener

muy presente que la contabilidad

gerencial debe ser planeada y

diseñada en concordancia a las

características que posee la

empresa y lógicamente en

función de la estructura de

control. Esto implica la

determinación en cada uno de

los aspectos fundamentales para

poder realizar dicho control

empresarial.

Facilitador: Licdo. Orlando Alcides Menendez

Un factor que muchos usuarios internos en las

empresas ignoran con respecto a la contabilidad

gerencial es el hecho de que, a la hora de llevar a cabo

dicha actividad contable, la misma debe presentar

indicadores de gestión no financieros,

independientemente de que sean cuantitativos o

cualitativos, para que de esta manera se puedan

complementar aquellos indicadores financieros,

permitiendo así un diseño mucho más atractivo en

cuanto a la estructura de la dirección de la empresa.

Facilitador: Licdo. Orlando Alcides Menendez

El papel de la Contabilidad Gerencial como

herramienta de planeación e instrumento de

diagnóstico

En la medida en que las organizaciones alcanzan una

mayor dimensión se hace conveniente realizar una

progresiva descentralización de las decisiones para

permitir que las tareas operativas sean efectuadas por

quienes están más en contacto con ellas.

En este caso, al promoverse una mayor autonomía y

discrecionalidad es necesario asegurar que su actuación

sea coherente con los objetivos de la empresa. ce.

Facilitador: Licdo. Orlando Alcides Menendez

La Contabilidad gerencial,

uno de los sistemas de

control formalizado por

excelencia, puede ser

utilizado para facilitar el

proceso de control a través

de la elaboración y

confección del

presupuesto, y lo conlleva

su elaboración en el logro

de objetivos de la

organización.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial y la

planeación

La planeación que recibe ayuda de la contabilidad

gerencial es básicamente la de operación, que

consiste en el diseño de acciones cuya misión es

alcanzar los objetivos que se desean en un periodo

determinado, básicamente en lo referente a la

operación de la empresa, usando diferentes

herramientas tales como los presupuestos, el modelo

costo-volumen-utilidad, etcétera.

Facilitador: Licdo. Orlando Alcides Menendez

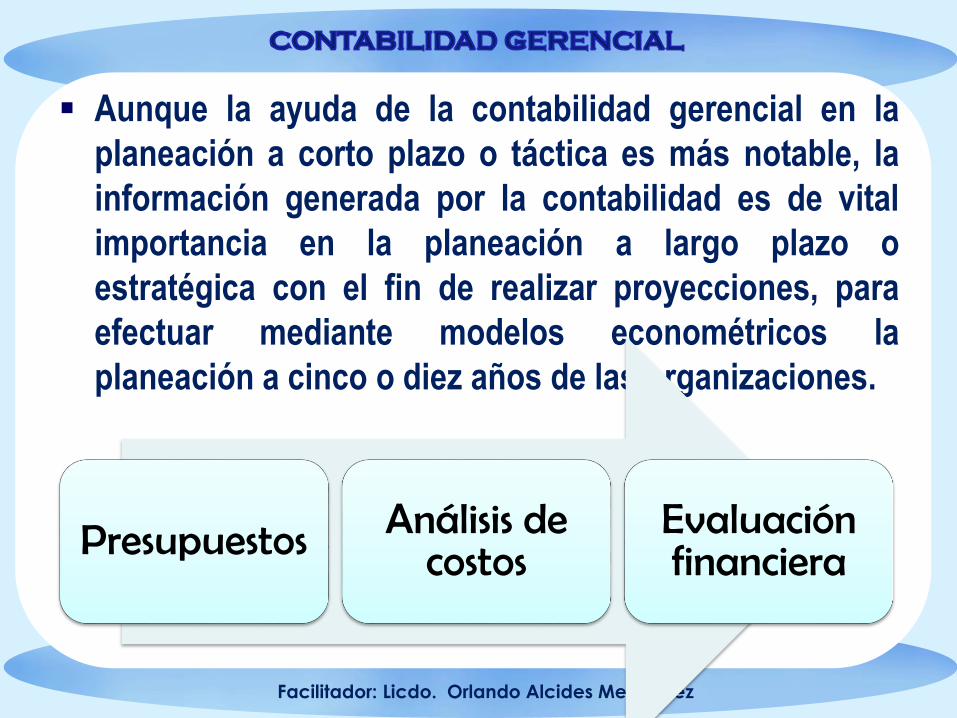

Aunque la ayuda de la contabilidad gerencial en la

planeación a corto plazo o táctica es más notable, la

información generada por la contabilidad es de vital

importancia en la planeación a largo plazo o

estratégica con el fin de realizar proyecciones, para

efectuar mediante modelos econométricos la

planeación a cinco o diez años de las organizaciones.

Presupuestos Análisis de costos

Evaluación financiera

Facilitador: Licdo. Orlando Alcides Menendez

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

La contabilidad no es un fin en sí mismo, sino un medio

para lograr un fin.

La contabilidad es el “lenguaje del negocio”.

La “decisión” constituye el resultado final de la

contabilidad.

Esa decisión es hecha o “tomada” por distintos usuarios:

propietarios, administradores, acreedores, sindicatos, etc.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

TIPO DE INFORMACION CONTABLE

Contabilidad financiera.

Contabilidad gerencial.

Contabilidad tributaria.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

QUE ES CONTABILIDAD FINANCIERA

Organizada para producir información para usuarios

externos: accionistas, proveedores, bancos, empleados,

clientes y organismos reguladores.

Tiene que ver con la información que describe los recursos,

las obligaciones y las actividades financieras de una

entidad económica (natural o jurídica).

Objetivo fundamental: cuantificar la información más

relevante para los usuarios externos: la utilidad o la pérdida

del negocio.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

QUE ES CONTABILIDAD FINANCIERA

Diseñada fundamentalmente para ayudar a los

inversionistas y a los acreedores a decidir sobre la

asignación de los recursos de inversión.

La información contable financiera es utilizada en las

declaraciones del impuesto sobre la renta.

Se le usa para tantos propósitos, que se le denomina

información contable de “propósito general”.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

CONTABILIDAD

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

GERENCIA

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

CONTABILIDAD GERENCIAL

Comprende el desarrollo e interpretación

de la información contable destinada

especificamente a ayudar a la gerencia

a manejar el negocio

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

CONTABILIDAD GERENCIAL

Organizada para producir información para usuarios

internos, integrados por administradores de los

diferentes niveles de la organización.

Utilizada por esos usuarios para fundamentar todo tipo

de decisión gerencial.

Los usuarios internos necesitan esta información para

manejar y controlar las operaciones diarias de las

empresas.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

CONTABILIDAD GERENCIAL

Buena parte de la información contable gerencial es

financiera por naturaleza, pero está organizada de tal

manera que se relaciona directamente con la decisión a

la mano.

Frecuentemente, la información contable de gerencia

comprende evaluaciones de factores no financieros:

consideraciones políticas y ambientales, calidad del

producto, etc.

Está enfocada hacia el futuro: presupuestos y estándares

de costos, entre otros.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

CONTABILIDAD TRIBUTARIA

Organizada para producir información requerida por

una entidad específica: el gobierno.

Al igual que la financiera, genera información de

eventos ya transcurridos (pasados), por lo que se le

considera esencialmente histórica.

Lo anterior significa que se trata de anticipar los efectos

tributarios de las transacciones de negocios y

estructurar éstas últimas para minimizar la carga del

impuesto sobre la renta.

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

El papel de la Contabilidad Gerencial como herramienta de planeación e

instrumento de diagnóstico.

Análisis Cualitatívo

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

El papel de la Contabilidad Gerencial como herramienta de planeación

e instrumento de diagnóstico.

Análisis Cuantitatívo

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

El papel de la Contabilidad Gerencial como herramienta de planeación e

instrumento de diagnóstico.

Perspectiva del Cuadro de Mando Integral BSC

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

El papel de la Contabilidad Gerencial como herramienta de planeación e

instrumento de diagnóstico.

EFECTIVO

BIENES MATERIALES

RECURSO HUMANO

TECNOLOGIA

CUENTAS POR COBRAR

DOCUMENTOS POR COBRAR

INVERSIONES

INTANGIBLES

ACTIVO FIJO

CUENTAS POR PAGAR

DOCUMENTOS POR PAGAR

PROVISIONES RETENCIONES

PRESTAMOS

BONOS

CAPITAL

RESERVA LEGAL

UTILIDADES

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

El papel de la Contabilidad Gerencial como herramienta de

planeación e instrumento de diagnóstico

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Interrelación de las fuerzas ambientales con las políticas gerenciales

USUARIOS DE LA INFORMACION CONTABLE

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Interrelación de las fuerzas ambientales con las políticas gerenciales

USUARIOS DE LA INFORMACION CONTABLE

Inversionistas.

Empleados

Prestamistas

Clientes

Proveedores

El gobierno y otros organismos.

Público en general

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Interrelación de las fuerzas ambientales con las políticas gerenciales

POLITICAS GERENCIALES

Posición en el mercado (producto, precio de venta)

Innovación

Productividad (costo, gastos, ingresos)

Recursos físicos y financieros

Rentabilidad( rendimientos de beneficios)

Actuación y desarrollo gerencial

Actuación y actitud del trabajador

Responsabilidad social

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Interrelación de las fuerzas ambientales con las políticas gerenciales

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Vínculos de la política gerencial con los resultados.

La contabilidad Gerencial es el diseño y

uso de los sistemas de información

contable para alcanzar los objetivos de

la organización mediante el apoyo a las

personas que toman decisiones. (Meigs)

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Vínculos de la política gerencial con los resultados.

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Vínculos de la política gerencial con los resultados.

Costo de empleo

Costo de proceso

Costo de materia

Primas.

Planta y equipo

Interés y Comisión

Ventas

Comisiones

Otros ingresos

Inversion

Financiamiento

Facilitador: Licdo. Orlando Alcides Menendez

Contexto y cobertura de la Contabilidad Gerencial

Los sistemas de información gerencial y su trascendencia como soporte

del planeamiento como herramienta para el empleo óptimo de los factores

productivos y como instrumento de los objetivos empresariales.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la

toma de decisiones

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de decisiones.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de decisiones.

Entre las características de calidad deseables en una vista de datos ideal

están (Redman, 1996):

Relevancia: proporción de datos necesarios para la aplicación.

Facilidad: obtención fácil de los valores de los datos.

Claridad: términos claramente definidos.

Totalidad: inclusión de todos los elementos de datos necesario.

Esencialidad: exclusión de los elementos de datos innecesarios.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de

decisiones.

Entre las características de calidad deseables en una vista de datos ideal

están (Redman, 1996):

Precisión: dominio de valores suficientemente grande para soportar

aplicaciones.

Identificación: facilidad de identificación de las entidades.

Robustez: vista suficientemente amplia como para no requerir cambios

periódicos.

Flexibilidad: facilidad para la modificación.

Homogeneidad: definición de los tipos de entidad con los atributos

necesarios.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de decisiones.

El personal.

Los procedimientos.

Los mecanismos.

Los registros.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de decisiones.

USOS DE LOS SISTEMAS CONTABLE

Para desarrollar la información contable.

Para transmitir esa información a las

personas que toman decisiones.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Determinación de necesidades de información para la toma de decisiones.

FACTORES QUE AFECTAN LA ESTRUCTURA DEL SISTEMA

CONTABLE

Las necesidades de información contable que tiene

la organización.

Los recursos disponibles para la operación del

sistema.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

El papel de la contabilidad gerencial como herramienta de planeación e

Instrumento de diagnóstico para la toma de decisiones

Los informes buscan mejorar la calidad de las

decisiones tomadas por terceros. De ahí que no

sean un fin en sí mismos, sino un medio.

La presentación de los informes financieros es

más amplia que la de los estados financieros.

Éstos últimos vienen a ser un subconjunto de

aquellos.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

El papel de la contabilidad gerencial como herramienta de planeación e

Instrumento de diagnóstico para la toma de decisiones

En buena medida, la información financiera reportada a los

usuarios externos es histórica por naturaleza. Es

retrospectiva y reporta sobre sucesos ya ocurridos.

Aunque la información financiera reportada externamente

puede considerarse de gran precisión, buena parte de ella

corresponde a estimaciones, juicios y supuestos realizados

sobre el pretérito y el futuro.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

El papel de la contabilidad gerencial como herramienta de planeación e

Instrumento de diagnóstico para la toma de decisiones

La información proporcionada es considerada

“información de propósito general”, diseñada

para ser de utilidad a los grupos de usuarios

múltiples. Es decir, no se proporciona información

separada y exclusiva para determinado usuario o

grupo de usuarios.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

El papel de la contabilidad gerencial como herramienta de planeación e

Instrumento de diagnóstico para la toma de decisiones

La información financiera, incluyendo los estados

financieros, frecuentemente es acompañada de

notas y de otras explicaciones que ayudan a

aclarar y a interpretar la información numérica.

Obviamente, estas aclaraciones (explicaciones) no

son cuantitativas.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Integridad de la información contable.

Completa.

No interrumpida.

No alterada.

Fiable.

Honesta.

Sincera.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la toma de decisiones

Integridad de la información contable.

FACTORES QUE POTENCIA LA INTEGRIDAD DE LA

INFORMACION

Las características institucionales. Incluyen las normas para

la preparación de información contable, la estructura del

control interno y las auditorías de los estados financieros.

Las diversas organizaciones de contabilidad profesional.

La competencia personal, el juicio y la conducta ética de

los contadores profesionales.

Facilitador: Licdo. Orlando Alcides Menendez

Contabilidad Gerencial para la

toma de decisiones

Facilitador: Licdo. Orlando Alcides Menendez

![Presentac..[1]nirvana carmen menendez pasamontes2](https://static.fdocuments.es/doc/165x107/558e1ff41a28aba3398b45b7/presentac1nirvana-carmen-menendez-pasamontes2.jpg)