Contacto - Risk - Retirement - Health | Aon · de lleno al segmento de las medianas empre- ... por...

16

Contacto Informativo nº 16 - octubre 09 • Carlos Bello, Gerente General Aon Chile: “Nuestra mayor virtud es el conocimiento” FOCO EN EJECUTIVOS TOP Directores presionados por mayores exigencias del mercado El impacto de los gerentes que defraudan a su compañía • • Siniestros de grandes empresas: APOYO PUESTO A PRUEBA

Transcript of Contacto - Risk - Retirement - Health | Aon · de lleno al segmento de las medianas empre- ... por...

ContactoInformativo nº 16 - octubre 09

•

Carlos Bello, Gerente General Aon Chile: “Nuestra mayor virtud es el conocimiento”

FOCO EN EJECUTIVOS TOP Directores presionados por mayores exigencias del mercado

El impacto de los gerentes que defraudan a su compañía••

Siniestros de grandes empresas:

APOYO PUESTO A PRUEBA

Contacto• Aon

Aunque suene a lugar común, en

la industria aseguradora es usual

encontrar casos en que lo barato

resultó caro. El afán de muchas

empresas por disminuir costos y

la falta de experiencia de algunos

agentes influye en la generación de

pólizas mal diseñadas e impreci-

sas, con escasa vinculación con las reales necesidades del asegurado.

Pero eso no parece importar a quienes creen que hacen un excelente

negocio cuando han reducido el valor de sus seguros.

En Aon Chile siempre hemos sido críticos de esa visión. Por eso, nues-

tra labor apunta a lograr soluciones de seguros que no sólo sean com-

petitivas en precio sino que sobre todo puedan amoldarse a la realidad

productiva del cliente. Nos preocupamos de entregar una asesoría inte-

gral, con alto valor agregado, basada en un profundo conocimiento de

las necesidades del cliente y respaldada por una sólida red global.

Sin embargo, este respaldo por lo general sólo es valorado en propie-

dad cuando llega el momento de hacer cumplir el seguro. Tras sufrir un

siniestro que ha impactado su producción y sus finanzas, las empresas

comprueban si estaban bien o mal resguardadas por su plan de co-

berturas y descubren la importancia de contar con un corredor experto

para defender sus intereses ante el liquidador y las aseguradoras.

En uno de nuestros reportajes principales se aprecia la gran capacidad y

dedicación de nuestra área de siniestros, lo que nos permite asegurar que

entreguemos un apoyo de clase mundial para nuestros clientes. Creemos

que en Chile es difícil encontrar unidades de siniestros que cuenten con

los recursos y la capacidad profesional que exhibe Aon, lo que nos permi-

te alcanzar resultados satisfactorios en la mayoría de los casos.

Así como en los siniestros, sabemos que en cada ámbito podemos

agregar valor a nuestros clientes. Esperamos que esta edición de Con-

tacto les permita apreciar la pasión que dedicamos a ese objetivo.

2

ENFOCADOS A AGREGAR VALOR

Nos preocupamos de entregar una asesoría integral, con alto valor agregado, basada en un profundo conocimiento de las necesidades del cliente y respaldada por una sólida red global.

2 Punto de vista

Editorial de Francisco Recabarren

3 Actualidad

Aon inicia asesoría a Medianas Empresas

4 ExperienciaAon

Apoyo fundamental en gestión de siniestros

7 Research Aon

Mapa Aon de Amenaza Terrorista 2009

8 Pulso del Mercado

Directores afrontan mayores exigencias

10 Inbox

Datos sobre el sector asegurador

11 Análisis de riesgo

Empresas ante el fraude “puertas adentro”

14 Diálogo Seguro

Entrevista a Carlos Bello, Gerente General

16 Planeta Aon

Nuevo sitio web de Aon Chile

punto• de vista

“Contacto” es una revista cuatrimestral dirigida a los clientes de Aon Chile y al sector asegurador nacional. Director Responsable: Carlos Bello. Comité Editorial: Francisco Recabarren, Nicolás Vallejo, Carla Orejas, Matías Sánchez y Jaime Sánchez. Editor General: Matías Sán-chez. Periodista: María Paz Fadel. Diseño y diagramación: Catalina Frávega y María José Vildósola. Fotografías: Yanira Tala, Image Group. Producción: Sánchez y Barceló, Periodismo y Comunicaciones, Limi-tada. Dirección: Del Inca 4446, oficina 201, Las Condes. Fono: 756 39 00. Fax: 756 39 39. E-mail: [email protected]. Impresión: Quebecor World.

Francisco Recabarren,

Gerente Comercial Aon Chile

Sumario

Contacto• Aon 3

clientes. Gracias a esta alianza, las medianas

empresas que son clientes de estos bancos

podrán acceder a mayores y mejores solu-

ciones para cubrir sus necesidades, además

de ser asesorados por un broker que tiene un

elevado conocimiento técnico para negociar

con las aseguradoras.

El gerente general de Aon Chile, Carlos Bello,

explicó que este convenio beneficia a todas

las partes involucradas: “Nos permite acce-

der a la red comercial de los bancos, lo cual

a nosotros en forma individual nos resultaría

muy ineficiente. A los bancos permitirá mejo-

rar la penetración de sus productos en este

segmento al ofrecer a sus clientes mejores

soluciones. Y para las compañías signifi-

ca dejar de ser asesoradas por un corredor

pequeño o poco especializado en procesos

productivos, lo cual les impide contar con las

mejores opciones a la mano”.

La contratación de seguros ocupa un lugar

muy secundario dentro de los productos ban-

carios a los que acceden este tipo de empre-

sas. Mientras casi el ciento por ciento de ellas

tiene cuenta corriente y la mayoría posee línea

de crédito, poco más del 10% ha accedido a

contratar seguros a través de su banco, lo cual

grafica el potencial de esta alianza.

Según Carlos Bello, la presencia de un ter-

cero independiente como Aon en la inter-

mediación de los seguros facilita la relación

entre los bancos y sus clientes. “Nuestra pre-

sencia permite que el cliente se sienta con

total libertad de ejercer sus derechos como

contratante del seguro, lo cual se dificulta

si el banco intermedia una póliza de la cual,

en forma indirecta, puede llegar a ser bene-

ficiario”. Más aún, planteó que Corpbanca y

Scotiabank “podrán garantizar de mejor for-

ma la cobertura de los activos del cliente que

sirven como garantía o prenda en los créditos

suscritos, los cuales tienden a estar muy mal

asegurados por la falta de un know how es-

pecializado como el que tiene Aon”.

Consolidado en el segmento de las grandes empresas, Aon Chile comenzó a

asesorar en la gestión de seguros a compañías de tamaño mediano que son

clientes de Corpbanca y Scotiabank.

Actualidad

Aon amplía su horizonte

Aunque las medianas empresas suelen tener

espaldas para acceder al financiamiento ne-

cesario para ejecutar sus operaciones y reali-

zar inversiones, lo que queda en la nebulosa

es hasta qué punto sus activos quedan ex-

puestos a eventuales siniestros, ya sea por la

dificultad económica para acceder a seguros

o por la falta de una asesoría adecuada que

defina un plan que calce con sus necesida-

des. Por eso, este segmento sigue siendo un

territorio poco explorado por la industria ase-

guradora nacional.

Aunque se trata de un desafío de largo aliento,

Aon Chile se ha puesto como objetivo entrar

de lleno al segmento de las medianas empre-

sas para proporcionar la misma calidad de

soluciones que entrega a las grandes com-

pañías. Para esto, se diseñó una estrategia

que contempla el establecimiento de alianzas

con instituciones financieras que ya cuenten

con una presencia consolidada en este ran-

go empresarial y que están interesadas en

proporcionar un mejor servicio de corretaje

de seguros a sus clientes.

En ese marco, en los últimos meses Aon Chi-

le suscribió importantes acuerdos con Sco-

tiabank y Corpbanca, destinados a poten-

ciar la oferta de productos de seguros a sus

La plana ejecutiva de Corpbanca, enca-

bezada por su gerente general, Mario

Chamorro, durante la reunión que selló

la alianza con Aon Chile.

En Scotiabank, los representantes de

Aon Chile se reunieron con los ejecuti-

vos de Scotia Corredores de Seguros,

liderados por su gerente general, María

Isabel Aranda.

Contacto• Aon

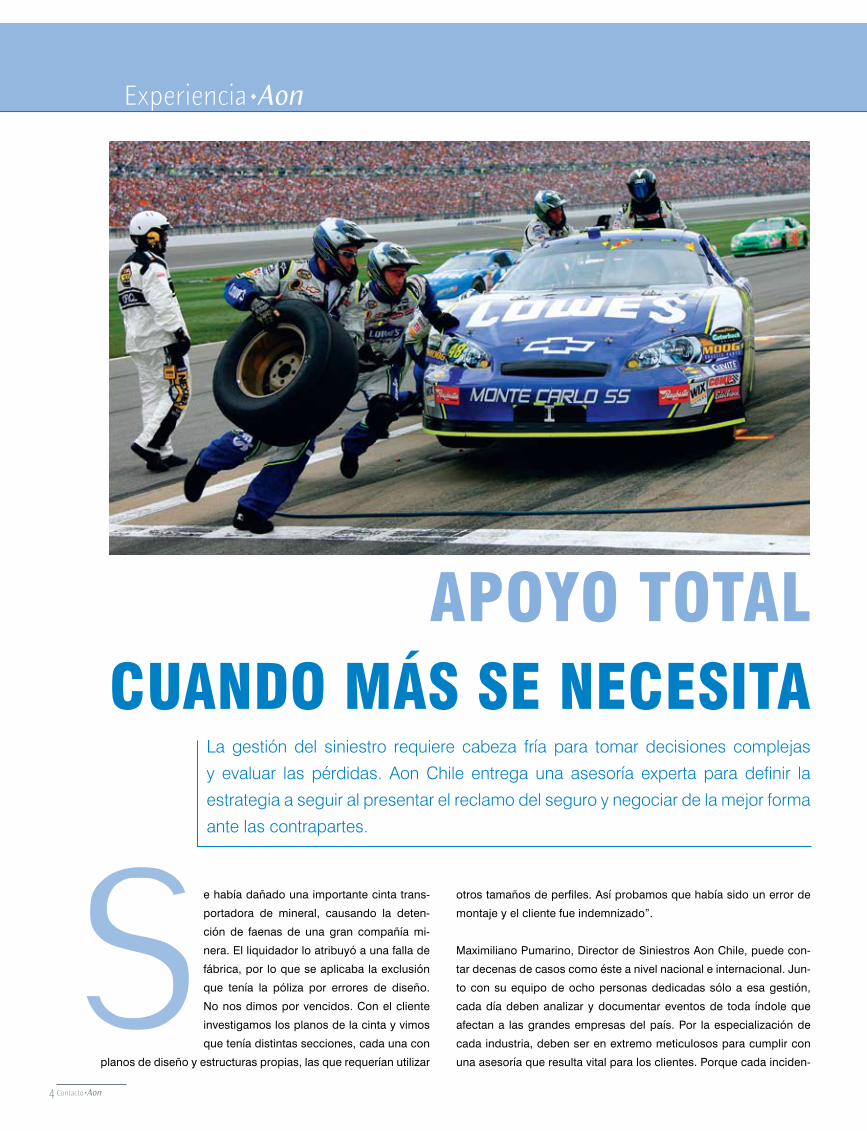

S4

e había dañado una importante cinta trans-

portadora de mineral, causando la deten-

ción de faenas de una gran compañía mi-

nera. El liquidador lo atribuyó a una falla de

fábrica, por lo que se aplicaba la exclusión

que tenía la póliza por errores de diseño.

No nos dimos por vencidos. Con el cliente

investigamos los planos de la cinta y vimos

que tenía distintas secciones, cada una con

planos de diseño y estructuras propias, las que requerían utilizar

otros tamaños de perfiles. Así probamos que había sido un error de

montaje y el cliente fue indemnizado”.

Maximiliano Pumarino, Director de Siniestros Aon Chile, puede con-

tar decenas de casos como éste a nivel nacional e internacional. Jun-

to con su equipo de ocho personas dedicadas sólo a esa gestión,

cada día deben analizar y documentar eventos de toda índole que

afectan a las grandes empresas del país. Por la especialización de

cada industria, deben ser en extremo meticulosos para cumplir con

una asesoría que resulta vital para los clientes. Porque cada inciden-

Experiencia• Aon

APOYO TOTAL CUANDO MÁS SE NECESITA

La gestión del siniestro requiere cabeza fría para tomar decisiones complejas

y evaluar las pérdidas. Aon Chile entrega una asesoría experta para definir la

estrategia a seguir al presentar el reclamo del seguro y negociar de la mejor forma

ante las contrapartes.

Contacto• Aon

te que involucra el cobro de un seguro requiere un riguroso trabajo

para hacer cumplir lo establecido en el contrato, pues siempre hay

matices que dificultan el cobro de la indemnización.

En el caso de los siniestros que afectan a grandes empresas o in-

dustrias es frecuente encontrar factores que complican el reclamo.

Ya sea por la gravedad del incidente, las responsabilidades legales,

la singularidad del activo afectado y sus consecuencias productivas,

así como por las causas y características del evento, los siniestros

suelen presentar áreas grises que son difíciles de evaluar de manera

concluyente.

DECISIONES QUE QUEMAN

Otro factor que influye en la complejidad del proceso es la evaluación

de las pérdidas. Según Pumarino, “para el cliente no es fácil deter-

minar la cantidad específica a ser reclamada. Algunas pérdidas pue-

den ser identificadas de manera clara y directa, pero por lo general

surgen asuntos más complejos que hay que resolver en todo ámbito,

sea financiero, legal, político u otros”. Algo que afecta a la valoriza-

ción de los bienes afectados, pero sobre todo el cálculo de los costos

ocultos, lo que dificulta la negociación con la contraparte.

Además, es frecuente que a partir del siniestro se deban adoptar me-

didas complejas y extraordinarias, considerando que el asegurado

está obligado por ley a tomar las mejores decisiones económicas para

todas las partes. Hay que concentrarse en evitar mayores pérdidas

que las generadas por el incidente que afectó a la empresa, lo que en

ocasiones involucra reorganizar la cadena productiva o contratar ser-

vicios externos para la continuidad de la operación, por ejemplo. “Tras

un siniestro grande el cliente suele estar golpeado y requiere que uno

esté ahí para orientarlo y ayudarlo a tomar buenas decisiones. Eso es

algo que al final valoran y agradecen, porque comprenden que si no

hubieran actuado con prontitud habrían perdido muchísimo”, comenta

Pumarino.

En tal sentido, recuerda algunos casos recientes de empresas que su-

frieron daños en turbogeneradores. “A la larga demostramos que los

siniestros no se debieron a problemas de mantenimiento de los equi-

pos. Pero antes estos clientes tuvieron que decidir qué hacían con sus

equipos, porque el arreglo había que hacerlo afuera del país. En am-

bos casos se decidió contratar un charter aéreo especifico, dado que

trasladarlos en barco significaba mayores pérdidas por lucro cesante.

Son decisiones complicadas, que hay que tomar en el camino y sin la

certeza sobre la indemnización final que se recibirá”, dice.

TODO ES PREPARACIÓN

Así como el éxito de una expedición al Everest en gran parte depende

de la preparación previa, para que la gestión del siniestro tenga un

buen final es imprescindible que exista congruencia desde el primer

paso, cuando el reclamo sea presentado. Si éste fue bien realizado,

hay mayores probabilidades de que todo marche bien: “La forma como

lo presentas es muy importante. Tiene que existir una dirección, una

estrategia creíble para todas las partes, que no pueda ser cuestionada.

Eso te da credibilidad y permite influir en el cauce a seguir por todos

los involucrados”, enfatiza Max Pumarino. “Es importante que el cliente

sea quien reclame la pérdida y que ella esté bien sustentada, para que

el liquidador y aseguradores sigan esa línea al auditarla”.

Hay que recordar que el asegurado tiene la obligación de presentar,

probar y respaldar su pérdida con documentación emitida por sus pro-

pios especialistas y consultores, los cuales serán los pilares para

la defensa de su reclamo. “Eso sí, siempre hay que incorporar la opi-

nión de los aseguradores y liquidadores, porque manejan un alto nivel

de expertise”, acota el ejecutivo de Aon Chile.

Por el contrario, cuando el asegurado no cuenta con una buena ase-

soría es más probable que no sepa definir la estrategia a seguir o

deje que sean la aseguradora o el liquidador quienes impongan su

visión sobre el evento a investigar. Peor aún, por apresuramiento el

afectado puede presentar su reclamo sin tener pruebas concluyentes

sobre la causa del siniestro o el alcance de las pérdidas, las cuales

pueden ser impugnadas por basarse en suposiciones.

“Esto es igual a un juicio, sólo hay que postular lo que se sabe. No se

puede suponer nada”, enfatiza el experto. Es por esto que en algunos

casos es vital contar con el apoyo de peritos para llegar a la causa

real de los hechos. Luego, Aon Chile analiza de qué forma esa causa

está incluida en la póliza y vela por la correcta declaración de los mon-

tos involucrados dadas las diversas exclusiones que ésta puede tener.

Además, su experien-

cia puede ser útil para

negociar requerimien-

tos que ayuden a la

continuidad del nego-

cio, como realizar so-

licitudes de anticipos,

por ejemplo.

Cada siniestro signifi-

ca entonces un proce-

so de ardua investiga-

ción, vasta en detalles

técnicos, con el pro-

pósito de reforzar la

posición del asegura-

do. Según Pumarino,

“la fuerza de Aon Chi-

le radica en que

5

Maximiliano Pumarino, Director deSiniestros Aon Chile.

Contacto• Aon 6

Experiencia• Aon

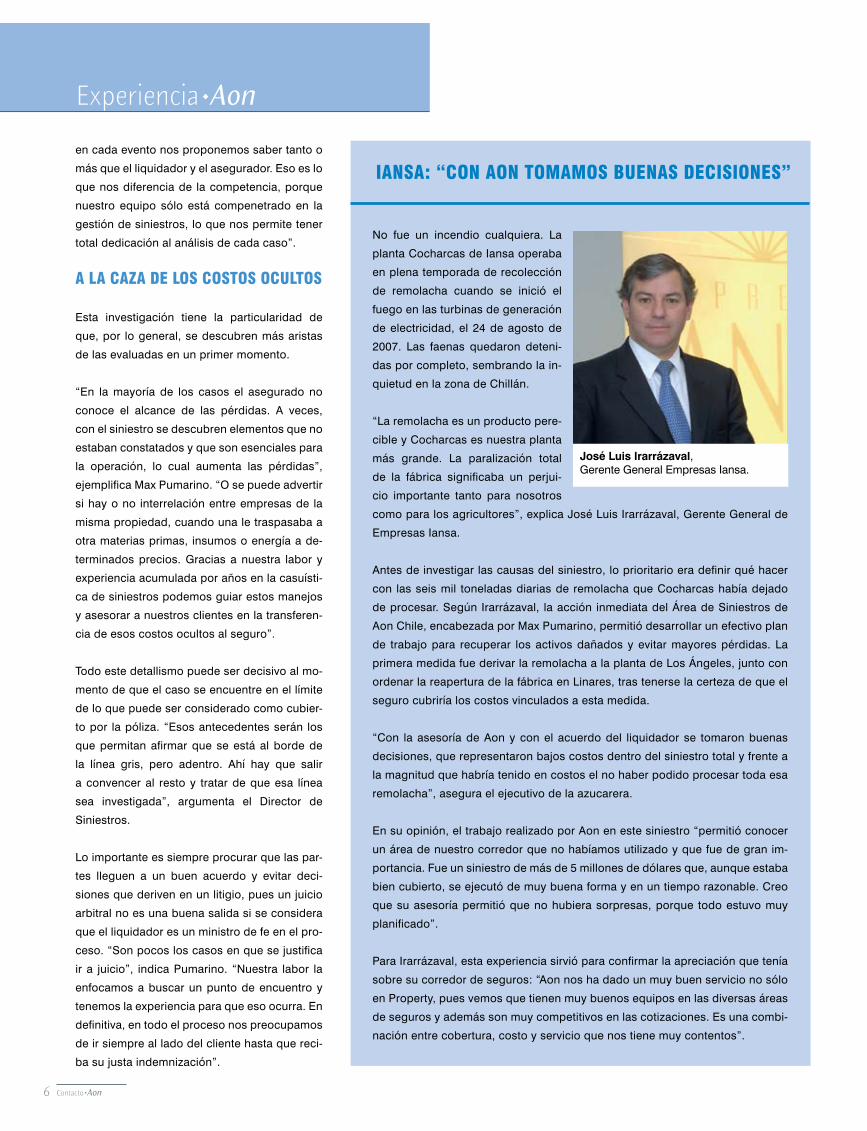

No fue un incendio cualquiera. La

planta Cocharcas de Iansa operaba

en plena temporada de recolección

de remolacha cuando se inició el

fuego en las turbinas de generación

de electricidad, el 24 de agosto de

2007. Las faenas quedaron deteni-

das por completo, sembrando la in-

quietud en la zona de Chillán.

“La remolacha es un producto pere-

cible y Cocharcas es nuestra planta

más grande. La paralización total

de la fábrica significaba un perjui-

cio importante tanto para nosotros

como para los agricultores”, explica José Luis Irarrázaval, Gerente General de

Empresas Iansa.

Antes de investigar las causas del siniestro, lo prioritario era definir qué hacer

con las seis mil toneladas diarias de remolacha que Cocharcas había dejado

de procesar. Según Irarrázaval, la acción inmediata del Área de Siniestros de

Aon Chile, encabezada por Max Pumarino, permitió desarrollar un efectivo plan

de trabajo para recuperar los activos dañados y evitar mayores pérdidas. La

primera medida fue derivar la remolacha a la planta de Los Ángeles, junto con

ordenar la reapertura de la fábrica en Linares, tras tenerse la certeza de que el

seguro cubriría los costos vinculados a esta medida.

“Con la asesoría de Aon y con el acuerdo del liquidador se tomaron buenas

decisiones, que representaron bajos costos dentro del siniestro total y frente a

la magnitud que habría tenido en costos el no haber podido procesar toda esa

remolacha”, asegura el ejecutivo de la azucarera.

En su opinión, el trabajo realizado por Aon en este siniestro “permitió conocer

un área de nuestro corredor que no habíamos utilizado y que fue de gran im-

portancia. Fue un siniestro de más de 5 millones de dólares que, aunque estaba

bien cubierto, se ejecutó de muy buena forma y en un tiempo razonable. Creo

que su asesoría permitió que no hubiera sorpresas, porque todo estuvo muy

planificado”.

Para Irarrázaval, esta experiencia sirvió para confirmar la apreciación que tenía

sobre su corredor de seguros: “Aon nos ha dado un muy buen servicio no sólo

en Property, pues vemos que tienen muy buenos equipos en las diversas áreas

de seguros y además son muy competitivos en las cotizaciones. Es una combi-

nación entre cobertura, costo y servicio que nos tiene muy contentos”.

IANSA: “CON AON TOMAMOS BUENAS DECISIONES”

José Luis Irarrázaval, Gerente General Empresas Iansa.

en cada evento nos proponemos saber tanto o

más que el liquidador y el asegurador. Eso es lo

que nos diferencia de la competencia, porque

nuestro equipo sólo está compenetrado en la

gestión de siniestros, lo que nos permite tener

total dedicación al análisis de cada caso”.

A LA CAZA DE LOS COSTOS OCULTOS

Esta investigación tiene la particularidad de

que, por lo general, se descubren más aristas

de las evaluadas en un primer momento.

“En la mayoría de los casos el asegurado no

conoce el alcance de las pérdidas. A veces,

con el siniestro se descubren elementos que no

estaban constatados y que son esenciales para

la operación, lo cual aumenta las pérdidas”,

ejemplifica Max Pumarino. “O se puede advertir

si hay o no interrelación entre empresas de la

misma propiedad, cuando una le traspasaba a

otra materias primas, insumos o energía a de-

terminados precios. Gracias a nuestra labor y

experiencia acumulada por años en la casuísti-

ca de siniestros podemos guiar estos manejos

y asesorar a nuestros clientes en la transferen-

cia de esos costos ocultos al seguro”.

Todo este detallismo puede ser decisivo al mo-

mento de que el caso se encuentre en el límite

de lo que puede ser considerado como cubier-

to por la póliza. “Esos antecedentes serán los

que permitan afirmar que se está al borde de

la línea gris, pero adentro. Ahí hay que salir

a convencer al resto y tratar de que esa línea

sea investigada”, argumenta el Director de

Siniestros.

Lo importante es siempre procurar que las par-

tes lleguen a un buen acuerdo y evitar deci-

siones que deriven en un litigio, pues un juicio

arbitral no es una buena salida si se considera

que el liquidador es un ministro de fe en el pro-

ceso. “Son pocos los casos en que se justifica

ir a juicio”, indica Pumarino. “Nuestra labor la

enfocamos a buscar un punto de encuentro y

tenemos la experiencia para que eso ocurra. En

definitiva, en todo el proceso nos preocupamos

de ir siempre al lado del cliente hasta que reci-

ba su justa indemnización”.

Contacto• Aon

Research • Aon

7

Descargue gratis el Mapa Aon de Amenaza Terrorista 2009 en:

http://www.aon.com/risk-services/terrorism-risk-map/index.html•

AMENAZA LATENTE

SIMBOLOGÍACondiciones deamenaza terrorista

Bajo

Medio

Elevado

Alto

Severo

A

Mapa Aon de Amenaza Terrorista 2009

unque se puedan percibir como excepcionales

dentro de la actual realidad chilena, los ata-

ques de grupos mapuches contra la propiedad

y fuerzas policiales ubican a Chile entre los

países con leve riesgo de ataques terroristas,

según se aprecia en el Mapa de Amenaza de

Terrorismo 2009 de Aon.

Si bien en la región está detrás de naciones como Colombia, Venezue-

la y Perú, que son identificados por la acción de grupos de extrema

izquierda y bandas de secuestradores, en este planisferio nuestro país

aparece vinculado al ícono relativo a la existencia de “grupos nacio-

nalistas o separatistas”. No obstante, no se identifican ciudades chi-

lenas particularmente amenazadas de terrorismo, como sí ocurre con

Bogotá y Lima, en Latinoamérica, y con Washington, Nueva York, Los

Angeles y Toronto, en Norteamérica.

A nivel global, el mapa permite advertir que el sudeste asiático concen-

tra una mayor cantidad de países con una amenaza de terrorismo alta

o severa, desplazando al medio oriente. Pakistán, India y Afganistán

han aumentado de manera considerable la ocurrencia de atentados:

sólo en el primer país en 2008 se contabilizaron 531 incidentes terro-

ristas, el 21% del total mundial.

La lista de países con una amenaza severa la completan Irak, Somalía,

Sri Lanka y Yémen. En el mundo occidental, estados como Reino Uni-

do, España, Rusia y Turquía muestran una amenaza alta, principalmen-

te vinculada a la acción de grupos nacionalistas o separatistas.

Los niveles de amenaza terrorista fueron definidos a partir de un siste-

ma especializado en el registro de ataques y atentados en cada país

y de un posterior análisis que consideró, entre otras variables, la evi-

dencia de grupos o redes en actividad, los objetivos que persiguen,

su historial de acciones, objetivos y víctimas, así como su capacidad

operacional para montar ataques.

De acuerdo con el reporte de Aon, el continuo reforzamiento de la se-

guridad antiterrorista en Estados Unidos, Australia y Europa en general

ha incidido en una mayor dificultad de acción para los grupos extre-

mistas. Esto explicaría que en el último tiempo la actividad terrorista

en el sudeste asiático ha tenido a los hoteles de lujo como blancos

predilectos.

Según la agencia Stratfor, dedicada a la investigación geopolítica, de la

misma forma como en los años 70 se secuestraban aviones y en la dé-

cada siguiente se atacaban embajadas, “los hoteles se han convertido

en el blanco terrorista ícono en la era post 11-9”. Estos lugares tienen

menor vigilancia y permiten a los violentistas realizar el mismo tipo de

declaración antiimperialista y ganar mayor atención internacional si en-

tre las víctimas hay occidentales. Esto es lo que buscaban los suicidas

que detonaron bombas en dos lujosos hoteles en Yakarta, Indonesia,

el 17 de julio pasado, que causaron la muerte de siete personas, seis

de ellas extranjeras.

Contacto• Aon 8

Pulso del • mercado

Participar en un directorio es más complejo que antes. Aunque las

responsabilidades son las mismas, las exigencias han ido en aumento y surgen

los primeros casos judiciales. Como sus patrimonios están en riesgo, han

comenzado a comprobar lo relevante que es contar con una protección como

el seguro de responsabilidad civil de directores y ejecutivos.

ás allá de la crisis, durante el

último tiempo los principales

ejecutivos de las mayores em-

presas del país han tenido que

acostumbrarse a convivir con

una creciente incertidumbre

respecto a la validez que pue-

dan tener sus actos. Aunque en

un mercado pequeño como el

chileno los actores se conocen

y entre ellos prevalece un comportamiento ético que supera cual-

quier regulación, de manera paulatina han aumentado las exigen-

cias respecto al rol que se espera para cada uno. Así como en los ’90 a

partir del caso Chispas se reformó el mercado de capitales, incluyendo

la Ley de OPAS, en los últimos años han aumentado las formas me-

diante las cuales el Estado y la Superintendencia de Valores y Seguros

(SVS) han tratado de hacer valer la ley y su potestad fiscalizadora.

Ya son variadas las señales en esa dirección, lo que ha desatado una

serie de consecuencias para quienes están en la primera línea de las

decisiones: los gerentes y, sobre todo, los directores de las empresas.

Primero fueron las investigaciones que se han seguido por usar infor-

mación privilegiada o abstenerse de actuar si se tiene acceso a ella,

lo cual se vincula al incumplimiento del “deber de lealtad” por parte

DILEMA DIRECTIVO

M

Contacto• Aon 9

de los directores, en el sentido de que no pueden usar su cargo para

obtener ventajas indebidas que signifiquen un perjuicio social.

Más sensible aún es que se esté persiguiendo el incumplimiento del

“deber de cuidado” con el que se deben desenvolver los directores,

es decir, ejercer sus funciones con el mismo cuidado y diligencia que

emplean en sus propios negocios. Por lo tanto, en adelante quienes

ocupen esos cargos deberán demostrar que se preocuparon de contar

con la misma información que habría sido necesaria para tomar deci-

siones en sus propias actividades.

Aunque no se tiene certeza sobre el criterio que prevalecerá para san-

cionar el “deber de cuidado”, el mercado ya internalizó que se abre

una nueva era para quienes se sientan en un directorio. Distintos ana-

listas han comentado a través de la prensa que está quedando atrás la

idea de un director con actitud pasiva, que actúa dentro de un ambien-

te “políticamente correcto” en el que son pocos los que cuestionan o

hacen exigencias. Como nunca antes, las atractivas remuneraciones

que perciben tendrán como contrapeso una alta cuota de exigencia de

parte de todos los agentes del mercado, no sólo los accionistas. Esto

ha generado inquietud, como se ha palpado en las mesas de diversas

compañías que han estado consultando sobre sus implicancias y los

resguardos que se pueden tomar.

En la práctica, los directores podrán ser cuestionados tanto por inactivi-

dad como por negligencia, por lo que no bastará con que afirmen que

desconocían los hechos de manera suficiente para que sean eximidos

de culpa. Esto implica que deberán mostrar en plenitud que están des-

plegando sus mejores capacidades en la administración de las empre-

sas que supervisan. Si no es así, puede ser usado en su contra.

MUCHO QUE PERDER

Independiente de los procedimientos que muchas compañías han for-

malizado y mejorado para fortalecer su gobierno corporativo, uno de

los pasos naturales para descomprimir este escenario es contar con

una solución de seguros para estos efectos, conocida como póliza

de responsabilidad civil para directores y ejecutivos (D&O, como se

conoce en los países anglosajones).

Andrés Zerené, Gerente Área Instituciones y Productos Financieros Aon

Chile, comenta que “sabemos que a raíz de lo ocurrido, en muchos

directorios han preguntado sobre esta póliza. Es cierto que hay eferves-

cencia y que la ansiedad después va a bajar, pero está quedando como

lección que esta mayor exigencia va a permanecer en el tiempo”.

Aunque el mercado chileno está a años luz de lo que sucede en Esta-

dos Unidos o incluso en Argentina, donde son usuales las demandas

de este tipo, poco a poco las empresas y los directores están decidien-

do estar bajo el resguardo de esta póliza. “Hay más conciencia de que

ser director, aparte del

prestigio, tiene el ries-

go de que pueda per-

der mucho de lo gana-

do en toda una vida.

Porque en promedio,

un estudio jurídico

cobra unos 2,5 millo-

nes de dólares para

un juicio complejo de

estas características.

Por eso, muchos di-

rectores profesionales

preguntan si cuentan

con esta protección

antes de aceptar un directorio”, puntualiza el Zerené.

En su opinión, hasta ahora en Chile no se ha comprendido el ries-

go que corren los directores de empresas, pues aún se opera bajo la

creencia de que todo se resuelve entre conocidos: “Hay un malenten-

dido, pues los directores creen que el único que lo puede demandar

es el accionista, pero en la actualidad está claro que un tercero, como

un fiscalizador, una organización de defensa del consumidor o la com-

petencia, también pueden perseguir su responsabilidad”.

Otro factor que alimenta el riesgo es la explotación de esta arista por

parte de estudios jurídicos. Según Zerené, “de aquí a un par de años

va a pasar lo mismo que ocurrió con el tema de la responsabilidad pa-

tronal. Van a surgir abogados que van a buscar litigios, los que serán

pocos pero con la gracia de que les generarán muchos ingresos”.

En la medida que el mercado va evolucionando hacia una mayor trans-

parencia, con legislaciones que están siendo más rigurosas y con enti-

dades que están haciendo gala de un mayor celo fiscalizador tanto en

Chile como en otras latitudes, para los directores resulta cada vez más

difícil contar con tranquilidad en su desempeño.

“Estando en juego su patrimonio personal, nadie puede tomar deci-

siones tranquilo si no cuenta con varios asesores -lo que puede salir

una fortuna- o está protegido con un seguro, que es más barato y

eficiente”, afirma Zerené. “Más aún si tu empresa tiene operaciones en

el exterior, con legislaciones que no conocemos”.

Aunque Chile aún está en pañales en cuanto a perseguir la responsabi-

lidad de directores y ejecutivos, esto no implica una ausencia de situa-

ciones que pueden tomar ese cauce. “Sólo leyendo la prensa, una vez

al mes se pueden descubrir casos que pueden ser imputados a D&O.

Quizás nadie lo advierte o quien lo hace analiza que no tiene suficientes

pruebas o no aprecia una ganancia sustancial. Pero en algún momento

alguien saldrá a pescar y atrapará un pez gordo”, explica Zerené.

Andrés Zerené, Gerente Área Instituciones

y Productos Financieros Aon Chile.

Contacto• Aon

2300 millones de dólares sumaron las pérdidas aseguradas

dejadas por Klaus, tormenta que afectó a España y Francia en

enero. Es la catástrofe natural más costosa en lo que va del año.

inbox

Asunto: Innovador seguro para el viajero

LOS PIRATAS COTIZAN AL ALZA

A pesar del despliegue de las armadas de 16 países en torno al

golfo de Adén y la costa este de Somalía, durante 2009 los piratas

han seguido haciendo de las suyas en esa estratégica zona que

permite la comunicación marítima entre Europa y Asia. Durante el

primer semestre, en ambos lugares se contabilizaron 130 ataques,

cantidad que supera los 41 y 122 casos registrados en todo el

2007 y 2008, según un reporte del International Maritime Bureau.

Se estima que unos 20 barcos y más de 300 tripulantes aún es-

tán secuestrados por los piratas, cuyos mayores golpes este año

fueron la captura de un supercarguero saudí lleno de petróleo y

un navío ucraniano que llevaba tanques y armas. Se estima que la

acción de los piratas ha producido pérdidas por al menos 13 mil

millones de dólares.

Junto con estimarse que la acción de los piratas en la zona re-

crudecería desde septiembre tras el monzón, los analistas ven

con preocupación que estas acciones se repliquen en otros lu-

gares, como está ocurriendo, a escala menor, en Nigeria y el

sudeste asiático.

Asunto: Persiste riesgo para navieras

Adjuntar datos

90% de los negocios que perdieron datos o documentos

valiosos a causa de un incendio o inundación debieron cerrar sus

puertas en menos de dos años, sentenció la Cámara de Comer-

cio de Londres.

93,3 millones de dólares pagarán las compañías de seguros

a Air France por la pérdida del avión A330 que cayó en el océano

Atlántico, con 228 personas a bordo, en junio pasado.

416 son los bancos estadounidenses que presentan un alto

riesgo de insolvencia al finalizar el primer semestre, 3,5 veces

más que a junio de 2008. Los afectados corresponden al 5 por

ciento de los bancos del país.

“SIN CRISIS NO HAY MÉRITOS”. Albert Einstein.

Reenviar

10

QUE LLUEVA, QUE LLUEVA…

Aunque se hayan planificado por meses, las soñadas vacaciones

pueden verse aguadas, literalmente, por un exceso de lluvias.

Pero ahora el factor clima también puede ser “controlado”. Aon

Francia comenzó a ofrecer seguros de viajes que compensan por

el uso de impermeables en vez del traje de baño.

El asegurado sólo debe comunicar cuántos días de buen tiempo

espera durante su viaje para que se realice el cálculo de su póli-

za, de acuerdo con los pronósticos climáticos. Si el viajero sufrió

cuatro días de lluvia dentro de una semana, puede reclamar una

indemnización de al menos 400 euros. Una oferta que, obvia-

mente, no incluye los lugares ubicados en climas muy lluviosos.

LA HUELGA QUE PUSO PÁLIDA A LA FIFA

Si un desastre natural,

una guerra, ataques

terroristas o disturbios

civiles impidieran el

normal desarrollo del

Mundial de Sudáfrica

2010, la FIFA podría ser

indemnizada por has-

ta US$ 650 millones.

Pero el rector del fútbol

global no cuenta con

cobertura si alguno de

los seis nuevos estadios

que tendrá el campeonato no termina de construirse por culpa

de una huelga. Aunque se prevé que los coliseos serán conclui-

dos a fin de año, más de algún dirigente pasó susto en julio con

la huelga de una semana que realizaron los 50 mil trabajadores

involucrados en su construcción, acción que demoró aún más

las ya atrasadas obras.

Asunto: Seguros del Mundial Sudáfrica 2010

LA ORGANIZACIÓN PARA LA ESTANDARIZACIÓN INTER-

NACIONAL (ISO) APROBÓ EL PRIMER ESTÁNDAR GLOBAL

PARA LA GESTIÓN DEL RIESGO (RISK MANAGEMENT). LA

NORMA ISO 31000:2009 ENTRARÁ EN VIGENCIA EN OCTU-

BRE Y PODRÁ SER USADA POR CUALQUIER INDUSTRIA Y

PARA CUALQUIER RIESGO.

NACE ISO 31000

Contacto• Aon

i de protección de la empresa se trata, se

puede afirmar que en cada empresa hay un

caballo de Troya. Mientras la organización

centra su vigilancia en la detección de ex-

traños que puedan ingresar a robar espe-

cies o información real y virtual, los propios

empleados son quienes más daño pueden

infringir a ésta: estudios internacionales co-

inciden en que más del 70 por ciento de las pérdidas por robos

son cometidas al interior de la compañía, las cuales significan

una merma de entre el 5% y 7% de los ingresos productivos.

No importa si el área de recursos humanos realizó una labor de joyería

en la elección del personal. Llegado el caso, 9 de cada 10 ejecutivos

y trabajadores son capaces de pasar a llevar sus principios y sacar

provecho de los recursos de su compañía. Quizás la mayoría lo hará

mediante acciones casi imperceptibles, como ocurre con quienes se

llevan artículos de oficina a sus hogares o cargan cenas personales

a la tarjeta de crédito corporativa. Pero siempre habrá quienes se

verán tentados a aceptar un soborno de un interesado en adjudicarse

un contrato, a entregar información confidencial a terceros o adulte-

rar resultados para asegurarse la recepción de un suculento bono,

por ejemplo.

Análisis• de riesgo

S11

ESTAFAS AL ACECHO

Por la escasez de controles, los

propios empleados de la empresa

pueden convertirse en delincuentes.

Un problema más masivo de lo

que se cree, pues más del 70 por

ciento de las acciones ilegales son

cometidas por empleados o gerentes

de la misma empresa. Y las pérdidas

en promedio superan el 5% de los

ingresos.

Contacto• Aon 12

Incluso los empleados son los mayores inductores de ataques a los

sistemas informáticos de las compañías, muchas veces tras ser despe-

didos. El propio FBI indica que en 2007 los ataques computacionales

produjeron una pérdida promedio de 350 mil dólares a las empresas

estadounidenses y que más de dos tercios de éstos fueron generados

al interior de la organización.

En Chile, esta figura ha sido replicada en los escasos estudios existen-

tes. Hace un par de años, el 41 por ciento de las grandes empresas

encuestadas por Ernst & Young reconoció haber sido víctimas de un

fraude en los dos años precedentes. Una cifra alta, considerando que

muchas firmas no desean reconocer que han sufrido un problema de

este tipo, por el efecto en su reputación ante sus clientes, como ocurre

por ejemplo en el caso de las instituciones financieras.

SÓLO UNO DE CADA DIEZ ES 100% CONFIABLE

Hasta este año el panorama nacional tampoco era positivo desde la

perspectiva de los seguros, pues la única cobertura que se ofrecía abar-

caba sólo la infidelidad de los funcionarios de la empresa. Raimundo

del Río, Gerente de Desarrollo Aon Chile, explica que “esa cobertura se

hizo obsoleta por la mayor sofisticación de las conductas fraudulentas

y la creciente complejización de los sectores productivos”. La situación

varió con la oferta por parte de aseguradoras de origen norteamerica-

no, que desde ahora cubren situaciones como fraude computacional,

extorsión y alteración de cheques, entre otros (ver recuadro).

Para hacerse una idea del problema hay que partir desde la pre-

misa de que son muy pocos los que siempre actuarán de manera

correcta. Diego Balestra, socio de Ernst & Young a cargo del área

de riesgo y gestión, asegura que sólo el 10% de las personas es

incorruptible a todo evento y que hay otro 10% que siempre va a

buscar la forma de cometer un ilícito. “Hay que trabajar sobre el

80% que queda. Aunque sean buenas personas y pongamos las

manos al fuego por ellas, van a cometer fraude dependiendo de las

circunstancias”, explica.

En algún momento, a pesar de una carrera intachable, un empleado

o un ejecutivo estará más propenso a actuar en forma deshonesta.

Eso ocurrirá cuando se presenten los elementos del Triángulo del

Fraude: Oportunidad, Presión y Racionalización (ver diagrama).

Según Balestra, las oportunidades siempre están, pues en todas las

empresas hay debilidades en el control. Más decisivo es el factor

presión, que influye en el comportamiento: “Si en plena recesión te

exijo que aumentes en 30% tus ventas, te estoy poniendo una pisto-

la en la cabeza”, ejemplifica. De ahí a dar una justificación racional

a la acción hay pocos pasos.

EL RIESGO DE LAS ALTURAS

Junto con asumir que no hay forma de eliminar por completo este

riesgo, es preciso que las empresas concentren sus esfuerzos en

quienes más daño pueden causar a su patrimonio. Y eso implica

mirar más hacia arriba que hacia abajo. Diego Balestra indica que

el personal de menor rango jerárquico comete el 60% de los ilícitos,

pero éstos sólo corresponden al 5% de las pérdidas económicas.

Relación que en el caso de los mandos medios es de 30% y 20%,

respectivamente. “En

cambio, los altos eje-

cutivos, con apenas

el 10% de los casos,

causan el 75% de las

pérdidas”, asegura.

Mientras más alto se

está en la jerarquía de

la empresa se puede

tener una visión más

clara del bosque

completo y captar

dónde flaquean los

controles. Situación

que se ve beneficiada

Análisis• de riesgo

EL FRAUDE EN EE.UU.

El repor te 2008 de la ACFE, Association of Cer tified Fraud Examiners,

estudió 959 fraudes ocurridos en empresas de Estados Unidos entre

2006 y 2007. Entre otras conclusiones destacan:

• En promedio, los fraudes se detectan dos años después de

cometidos.

• Más del 25 por ciento de los casos correspondieron a pérdidas

superiores a un millón de dólares.

• El fraude de estados financieros generó una pérdida media de

dos millones de dólares.

• El 46 por ciento de los casos fue detectado tras la adver tencia

de empleados, compradores u otros.

• Las pérdidas fueron significativamente menores en las organi

zaciones que implementaron controles antifraude. Por ejemplo,

las que hacían auditorías sorpresa en promedio tuvieron una

pérdida dos tercios menor que las que no lo hicieron.Diego Balestra, Socio de Ernst & Young.

Contacto• Aon 13

si el ejecutivo trabaja en una empresa grande, diversificada y descen-

tralizada. “En Chile hay muchos fraudes en filiales de multinacionales

-dice Balestra-. Para las matrices somos un mercado poco significati-

vo, que se controla a distancia, lo que facilita el fraude”.

Por su alta formación profesional, los ejecutivos que delinquen des-

tacan por su inteligencia y por el manejo de sofisticados mecanis-

mos para dificultar su detección. Más que robos de dinero -el cual

casi siempre está a buen recaudo-, a este nivel se tiende a modifi-

car información para generar un retorno económico. Por ejemplo,

imperceptibles cambios en los resultados de ventas que permiten

cobrar un bono suculento o elevar el precio de la acción. Movimien-

tos que, por extensión, pueden llevar a debacles como las vividas

en firmas como Enron, Worldcom y Société Générale.

EL CASTIGO COMO CONTROL

Para reducir este riesgo, Balestra opina que la estructura de control

interno debe enfocarse en la prevención más que en la detección

de incidentes. Por otro lado, hay que trabajar en la cultura de la or-

ganización, “de manera que todas las personas sepan que el fraude

se castiga y que se va a perseguir incluso a quien se robe un lápiz.

Esto actúa como un eficaz disuasivo”.

Pero este proceder es poco seguido en Chile. Por temor a dañar

la imagen de la compañía o simplemente porque se estima que es

muy caro y engorroso enjuiciar al ejecutivo pillado en falta, muchas

veces se prefiere despedirlo, aun cuando implique que éste se vaya

a su casa con el botín y hasta con indemnización. “Un error garra-

fal”, según Balestra.

Otro mecanismo de control es que toda la organización perciba que

los fraudes también afectan el bolsillo de cada uno. Por último, es

fundamental que la compañía cuente con un sistema de gobierno

corporativo transparente, con reglas claras, para facilitar la detec-

ción de irregularidades de alto nivel.

Las aseguradoras Chubb e Interamericana fueron las primeras

en ofrecer en Chile una mejor cobertura para los casos de frau-

de al interior de la empresa. La póliza, conocida como Crime

a nivel internacional, está al día con la evolución de las malas

prácticas a nivel corporativo.

“Esta póliza va más allá de la mera infidelidad de los funciona-

rios, pues aborda el tema desde una perspectiva más moderna.

También se hace cargo de pérdidas generadas por agentes ex-

ternos, incluso a través de medios virtuales”, explica Raimundo

del Río, Gerente de Desarrollo Aon Chile.

La cobertura incluye fraudes computacionales (hackeos, robos

de transferencias electrónicas), robo de bienes, hurto, extorsión,

pérdida de dineros en tránsito (remesas de valores) y alteración

de cheques y documentos. Quedan excluidas de cobertura la

infidelidad de un socio de la firma, las pérdidas de ingresos y los

daños por propiedad intelectual o secreto comercial.

Según del Río, “este

producto es más in-

tegral y amplio, ade-

más que su valor es

accesible y permite

economizar recursos

si se reemplazan co-

berturas similares

contratadas de ma-

nera parcial”.

Comparando con la

oferta de coberturas

que existía hasta aho-

ra, el ejecutivo de Aon aseguró que para el mercado nacional

resultan novedosas las relativas a fraude computacional y ex-

torsión. “Es posible que gracias a su existencia comencemos a

enterarnos de casos de este tipo”, comentó del Río.

CRIME: NOVEDOSA COBERTURA INTEGRAL

Raimundo del Río, Gerente de Desarrollo

Aon Chile.

Metas altas que cumplir,

enfermedad o drogadicción,

entre otros, hacen buscar una salida

fuera de lo permitido.

Debili-dad de controles internos per-mite detectar deficiencias de las que se puede obtener ventaja.

Autoconvenci-miento de que el fraude

es el mejor camino, se asume como un acto de justicia. Reduce la culpa e impulsa a la

acción ilícita.

PRES

IÓN

OPO

RTUNIDAD

RACIONALIZACIÓN

TRIÁNGULO DEL FRAUDE

Contacto• Aon

Aon Chile está enfocado a proporcionar

soluciones de seguros que se diferencien

por una alta cuota de valor agregado, sobre

la base de su conocimiento, experiencia

y profunda dedicación por el cliente. Su

Gerente General, Carlos Bello, profundiza

en esta visión y en el panorama actual de la

industria aseguradora.

“LA INDUSTRIA SALIÓ BIEN PARADA DE LA CRISIS”

- ¿Cómo evalúa el presente del sector asegurador a nivel glo-

bal, a un año de iniciada la crisis?

La crisis tuvo un efecto contenido en la industria aseguradora, a

pesar de lo que pasó con grupos como AIG. Sin embargo, sus

aseguradoras nunca vieron impactada su solvencia, lo que de-

muestra que la industria estaba mejor invertida de lo pensado.

También fue menor el encarecimiento del valor de los seguros,

que son contracíclicos respecto a la evolución de la economía.

Esta recesión no afectó la capacidad de oferta que demandaba

la industria, lo que mantuvo los precios bastante estables a nivel

global. Incluso EE.UU. estuvo a la baja, porque venía de precios

muy altos tras Katrina.

Además se creyó que la crisis encarecería los seguros de directo-

res y ejecutivos, pero hasta la fecha su impacto ha sido bastante

relativo. El único segmento afectado es el de instituciones finan-

cieras; el resto se ha mostrado estable e incluso a la baja.

- ¿Qué aprendió la industria con la crisis?

Primero, que las regulaciones de inversión son importantes, pues

a nivel mundial la industria aseguradora y reaseguradora salió

bastante bien parada. Segundo, que hay una capacidad impor-

tante de restituir capital para enfrentar las demandas de trans-

ferencia de riesgo en el mundo, lo que se reflejó en los precios

no se hubieran disparado. Eso sí, no podemos confiarnos, pues

en algún momento resurgirá la creatividad y el deseo de mayor

riesgo. Es cosa de tiempo para que volvamos a saber de estos

inventos financieros que muy pocos entienden.

Diálogo• Seguro

14

“Diseñamos soluciones de clase mundial”

Contacto• Aon

“MARCAMOS UNA GRAN DIFERENCIA EN CONOCIMIENTO Y PASIÓN”

- ¿La escasez de soluciones se debe a que los seguros se

ven como un commodity?

Lo que menos tiene nuestra labor es de commodity, pues ayu-

damos al cliente a transferir los riesgos e identificar aquéllos

que tal vez ignora. Muchas veces las empresas no compren-

den el verdadero papel de un broker, nos ven sólo como el

representante de una aseguradora, que compite con otros

agentes con la misión de lograr el menor precio.

Pero tengo la experiencia concretísima, bastante reciente, de

siniestros complejos e inusuales que cayeron en un terreno

gris desde el punto de vista de la cobertura. Sólo en ese mo-

mento las compañías comprenden el grado de complejidad

de un contrato de seguros, la diferencia entre las pólizas y

cuán importante puede ser nuestra asesoría, que se parece

más a la de un abogado que a la de un trader.

- ¿En qué sentido?

Si somos líderes es porque analizamos en detalle las pólizas

de cada aseguradora para determinar si el producto A, B o C

es más conveniente para el cliente y cuáles son las modifica-

ciones necesarias para mejorar la cobertura. La diferencia de

conocimiento que tenemos con el resto de los corredores es

inmensa. Y nadie se compromete con el cliente con la pasión

que dedicamos a cada caso. Desde esa perspectiva, no creo

para nada en la comoditización de los seguros.

“LA RED AON ASEGURA SOLUCIONES DE AVANZADA Y A PRECIOS COMPETITIVOS”

- ¿Cuál es el valor agregado de Aon Chile?

Al ser Aon un líder global, podemos acceder a todos los merca-

dos y buscar la solución que más se ajuste a nuestros clientes

donde ésta se encuentre. Por ejemplo, hoy trabajamos en una

serie de proyectos mundiales con la idea de generar unidades

especializadas en ciertos segmentos de la economía, por ejem-

plo para la construcción de infraestructura. Así, podemos pro-

poner a cualquier proyecto en el país una solución de seguros

insuperable, de clase mundial. Esa es la gran diferencia entre

Aon y el resto de los corredores locales.

- ¿Cómo se manifiesta este respaldo en la realidad?

Por ejemplo, hace dos años desarrollamos un programa de

seguros para el proyecto de GNL en Quintero, una mega obra

inédita en nuestro país por su complejidad. En contacto con

operaciones de Aon en Europa no sólo trasferimos los riesgos

en forma adecuada, sino además atrajimos a una mejor capa-

cidad de reaseguradores para que la solución tuviera un precio

competitivo.

Si el cliente sólo accede a la oferta local, la cual es muy limitada,

no sólo no estaría resolviendo el problema de manera adecuada

sino además pagaría un costo mayor por la falta de oferentes.

Nuestra gestión permite acceder a reaseguradores o asegura-

dores que no están presentes en Chile y que están dispuestos a

desarrollar nuevos enfoques.

“EN CHILE HAY MUCHA EXPOSICIÓNA LOS REASEGUROS”

- ¿Qué conclusiones dejó la crisis a nivel local?

En general, la industria se comportó súper bien, el desafío se su-

peró de manera adecuada. En el caso más complejo, el de la In-

teramericana, ésta demostró tener plena capacidad para enfren-

tar sus obligaciones. Sin embargo, aunque aquí hay solvencia y

una buena regulación, creo que no se ha internalizado la fuerte

exposición que existe respecto de los reaseguradores.

Considerando que en esta crisis cayó una reaseguradora impor-

tante a nivel global, me preocupa que las compañías de seguros

generales dependan de un grupo reducido de reaseguradores

para compensar su menor patrimonio en relación a sus expo-

siciones. Hay que revisar el nivel de diversificación de las com-

pañías con respecto a sus reaseguros, evitar la concentración

en la transferencia del riesgo. Para eso, antes que regular a las

compañías reaseguradoras según su clasificación de riesgo, la

cual sabemos que es volátil, primero es preciso definir qué tipo de

clasificación se debe exigir.

- ¿En qué pie se encuentra la industria aseguradora nacional?

A nivel de clientes corporativos o grandes empresas, lo preocupan-

te es que el sector se ha estancado en cuanto a la generación de

soluciones estables y razonables. Nos basamos mucho en lo que el

mercado externo te plantea como solución para cada riesgo y, dado

que las compañías locales tienen un bajo nivel de capitalización, no

existe la capacidad para entregar una solución a la medida. Ade-

más, hay cada vez menos actores de verdad para este segmento,

seis como máximo, los que muchas veces están demasiado alinea-

dos entre sí y dificultan el diseño de soluciones adecuadas.

15

Contacto• Aon 16

esde noviembre, Aon Chile tendrá una nueva

cara virtual. Su sitio web, www.aon.cl, será re-

novado por completo, siguiendo la línea gráfi-

ca que la compañía implementó a nivel global.

La nueva plataforma contará con los conteni-

dos y las herramientas necesarias para pro-

porcionar una mejor experiencia a sus clientes

en la conformación de sus planes de seguros

y en la administración de sus riesgos.

La nueva página web de Aon Chile se ha desarrollado para que

los usuarios profundicen en cada una de las áreas de acción de

esta corredora y las distintas especializaciones y productos que

se han desarrollado para proporcionar las mejores soluciones

de seguros disponibles a nivel nacional e internacional.

“Nuestro portal entregará un conocimiento integral de la com-

pañía y sus valores, como también una descripción de los dife-

rentes productos y servicios que entregamos, lo que nos per-

mite demostrar el valor agregado de Aon dentro del mercado”,

explicó Francisco Recabarren, Gerente Comercial Aon Chile.

Entre otras herramientas interactivas destaca Aon Web, que proveerá

información en línea de los seguros del cliente de manera segura. En

tanto, la aplicación Contratistas y Locatarios permitirá administrar de

manera eficiente el Seguro de Contratistas, lo cual implica menores

costos administrativos para el asegurado al declarar en línea los con-

tratos o proyectos adjudicados a sus contratistas.

También es de gran utilidad el portal de información para el administra-

dor de riesgos Aon Risk Web. Éste proporcionará reportes y recomen-

daciones al cliente desde la visión de expertos de Aon, así como ma-

nuales de prevención y otro tipo de documentación especializada. Esto

ayuda al administrador de riesgos a reducir su carga administrativa.

Según Carla Orejas, Encargada de Marketing Aon Chile, “para facilitar la

experiencia del usuario, en cada página del sitio existirán links para con-

tactar a nuestros ejecutivos que más se vinculan con cada tema especí-

fico, quienes estarán disponibles para contestar consultas específicas”.

El sitio además permitirá acceder a diversos estudios desarrollados

por Aon a nivel global y a las noticias e informes especializados de

esta corporación.

D

Planeta• Aon

UN GRAN APOYO ON-LINE