Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/289_4... · Actualidad...

10

Actualidad Empresarial VI Área Laboral VI-1 N° 289 Segunda Quincena - Octubre 2013 INFORMES LABORALES Participación de los trabajadores en las utilidades de la empresa VI - 1 Nueva Ley General de la Persona con Discapacidad - Ley Nº 29973. Especial referencia a la cuota de empleo en las empresas privadas: Argumentos a favor (Parte III) VI - 4 ASESORÍA APLICADA Participación en las utilidades 2012 VI - 7 ANÁLISIS JURISPRUDENCIAL ¿Procede la indemnización vacacional para trabajadores que tienen el cargo de gerentes o representantes de la empresa? VI - 8 INDICADORES LABORALES VI-10 VI Informes Laborales Contenido INFORMES LABORALES Extinción del contrato de trabajo (Parte final) VI - 1 Compensación por tiempo de servicios VI - 4 ASESORÍA APLICADA Disponibilidad de la compensación por tiempo de servicios VI - 7 ANÁLISIS JURISPRUDENCIAL MTPE: “El descanso vacacional gozado fuera del plazo de ley no libera al empleador del pago de la indemnización vacacional” VI - 8 INDICADORES LABORALES VI-10 * Abogado egresado de la Pontificia Universidad Católica del Perú Postgrado en Derecho del Trabajo en la Universidad de Salamanca – España 3. La apropiación consumada o frus- trada de bienes o servicios del em- pleador o que se encuentran bajo su custodia, así como la retención o utilización indebida de los mismos, en beneficio propio o de terceros, con prescindencia de su valor. Base legal: Artículo 25º, c). LPCL (D.S. Nº 003- 97-TR de 27.3.97) 4. El uso o entrega a terceros de in- formación reservada del emplea- dor, la sustracción o utilización no autorizada de documentos de la empresa; la información falsa al empleador con la intención de causarle perjuicio u obtener una ventaja; y la competencia desleal. Base legal: Artículo 25º, d). LPCL (D.S. Nº 003- 97-TR de 27.3.97) 5. La concurrencia reiterada en estado de embriaguez o bajo influencia de drogas o sustancias estupefacientes, y aunque no sea reiterada, cuando por la naturaleza de la función o del trabajo, revista excepcional gra- vedad. La autoridad policial presta- rá su concurso para coadyuvar en la verificación de tales hechos. La negativa del trabajador a someter- se a la prueba correspondiente se considerará como reconocimiento de dicho estado, lo que se hará constar en el atestado policial respectivo. Base legal: Artículo 25º, e). LPCL (D.S. Nº 003- 97-TR de 7.3.97) 6. Los actos de violencia, grave indis- ciplina, injuria y faltamiento de pa- labra verbal o escrita en agravio del empleador, de sus representantes, del personal jerárquico o de otros trabajadores, sea que se cometan dentro del centro de trabajo o fuera de él cuando los hechos se deriven directamente de la relación laboral. Los actos de extrema violencia, tales como toma de rehenes o de locales, podrán adicionalmente ser denunciados ante la auto- ridad judicial competente. Las constataciones efectuadas por la autoridad competente constituyen instrumento público que merece fe, para todo efecto legal, mientras no se pruebe lo contrario. Base legal: Artículo 25º, f). LPCL (D.S. Nº 003- 97-TR de 27.3.97) y artículo 40º, D.S. Nº 001- 96-TR (26.1.96) 7. El daño intencional a los edificios, instalaciones, obras, maquinarias, instrumentos, documentación, materias primas y demás bienes de propiedad de la empresa o en posesión de esta. Base legal: Artículo 25º, g). LPCL (D.S. Nº 003- 97-TR de 27.3.97) 8. El abandono de trabajo por más de tres días consecutivos, las ausencias injustificadas por más de cinco días en un periodo de treinta días calendario o más de quince días en un periodo de ciento ochenta días calendario, hayan sido o no sancionadas disciplinariamente en cada caso (se podrá considerar en el cómputo de ausencias injustifi- cadas no consecutivas las ausencias injustificadas por más de tres días consecutivos que no hayan sido sancionadas con el despido); la impuntualidad reiterada, si ha sido acusada por el empleador, siempre que se hayan aplicado sanciones disciplinarias previas de amones- taciones escritas y suspensiones. Para que no se configure el aban- dono de trabajo, toda ausencia al centro de trabajo, deberá ser pues- ta en conocimiento del empleador, exponiendo las razones que la motivaron, dentro del término del tercer día de producida, más el término de la distancia. El plazo de contará por días hábiles, enten- diéndose como tales los laborables en el respectivo centro de trabajo. Base legal: Artículo 25º, h). LPCL (D.S. Nº 003- 97-TR de 27.3.97) y artículos 37º, 38º y 39º, D.S. Nº 001-96-TR (26.1.96) 9. La violación del secreto bancario por los trabajadores de las en- tidades del Sistema Financiero Nacional, es falta grave. Base legal: Artículo 141º, Ley Nº 26702 (9.12.96) 10. Las faltas graves señaladas se confi- guran por su comprobación objeti- va en el procedimiento laboral, con prescindencia de las connotaciones de carácter penal o civil que tales hechos pudieran revestir. Base legal: Artículo 26º, LPCL (D.S. Nº 003- 97-TR de 27.3.97) b. La condena penal por delito doloso El despido se producirá al quedar firme la sentencia condenatoria y conocer de tal hecho el empleador, salvo que este haya conocido del hecho punible antes de contratar al trabajador. Base legal: Artículos 24º, b) y 27º, LPCL (D.S. Nº 003-97-TR de 27.3.97) c. La inhabilitación del trabajador La inhabilitación que justifica el despi- do es aquella impuesta al trabajador Extinción del contrato de trabajo (Parte final) Ficha Técnica Autor : Dr. Tulio M. Obregón Sevillano (*) Título : Extinción del contrato de trabajo (Parte final) Fuente : Actualidad Empresarial Nº 289 - Segunda Quincena de Octubre 2013

Transcript of Contenido - Revista Actualidad Empresarialaempresarial.com/servicios/revista/289_4... · Actualidad...

Actualidad Empresarial

VIÁrea Laboral

VI-1N° 289 Segunda Quincena - Octubre 2013

Informes laborales

Participación de los trabajadores en las utilidades de la empresa VI - 1Nueva Ley General de la Persona con Discapacidad - Ley Nº 29973. Especial referencia a la cuota de empleo en las empresas privadas: Argumentos a favor (Parte III)

VI - 4

asesorÍa aPlICaDa Participación en las utilidades 2012 VI - 7

anÁlIsIs JUrIsPrUDenCIal ¿Procede la indemnización vacacional para trabajadores que tienen el cargo de gerentes o representantes de la empresa?

VI - 8

InDICaDores laborales VI-10

VI

Info

rmes

Lab

oral

es

C o n t e n i d o

Informes laboralesExtinción del contrato de trabajo (Parte final) VI - 1Compensación por tiempo de servicios VI - 4

asesorÍa aPlICaDa Disponibilidad de la compensación por tiempo de servicios VI - 7

anÁlIsIs JUrIsPrUDenCIal MTPE: “El descanso vacacional gozado fuera del plazo de ley no libera al empleador del pago de la indemnización vacacional” VI - 8

InDICaDores laborales VI-10

* Abogadoegresadode laPontificiaUniversidadCatólicadel PerúPostgradoenDerechodelTrabajoenlaUniversidaddeSalamanca– España

3. La apropiación consumada o frus-trada de bienes o servicios del em-pleador o que se encuentran bajo su custodia, así como la retención o utilización indebida de los mismos, en beneficio propio o de terceros, con prescindencia de su valor.

Base legal: Artículo25º,c).LPCL(D.S.Nº003-97-TRde27.3.97)

4. El uso o entrega a terceros de in-formación reservada del emplea-dor, la sustracción o utilización no autorizada de documentos de la empresa; la información falsa al empleador con la intención de causarle perjuicio u obtener una ventaja; y la competencia desleal.

Base legal: Artículo25º,d).LPCL(D.S.Nº003-97-TRde27.3.97)

5. La concurrencia reiterada en estado de embriaguez o bajo influencia de drogas o sustancias estupefacientes, y aunque no sea reiterada, cuando por la naturaleza de la función o del trabajo, revista excepcional gra-vedad. La autoridad policial presta-rá su concurso para coadyuvar en la verificación de tales hechos. La negativa del trabajador a someter-se a la prueba correspondiente se considerará como reconocimiento de dicho estado, lo que se hará constar en el atestado policial respectivo.

Base legal: Artículo25º,e).LPCL(D.S.Nº003-97-TRde7.3.97)

6. Los actos de violencia, grave indis-ciplina, injuria y faltamiento de pa-labra verbal o escrita en agravio del empleador, de sus representantes, del personal jerárquico o de otros trabajadores, sea que se cometan dentro del centro de trabajo o fuera de él cuando los hechos se deriven directamente de la relación laboral.

Los actos de extrema violencia, tales como toma de rehenes o de locales, podrán adicionalmente ser denunciados ante la auto-ridad judicial competente. Las constataciones efectuadas por la autoridad competente constituyen instrumento público que merece fe, para todo efecto legal, mientras no se pruebe lo contrario.

Base legal: Artículo25º,f).LPCL(D.S.Nº003- 97-TRde27.3.97)yartículo40º,D.S.Nº001-96-TR(26.1.96)

7. El daño intencional a los edificios, instalaciones, obras, maquinarias, instrumentos, documentación, materias primas y demás bienes de propiedad de la empresa o en posesión de esta.

Base legal: Artículo25º,g).LPCL(D.S.Nº003-97-TRde27.3.97)

8. El abandono de trabajo por más de tres días consecutivos, las ausencias injustificadas por más de cinco días en un periodo de treinta días calendario o más de quince días en un periodo de ciento ochenta días calendario, hayan sido o no sancionadas disciplinariamente en cada caso (se podrá considerar en el cómputo de ausencias injustifi-cadas no consecutivas las ausencias injustificadas por más de tres días consecutivos que no hayan sido sancionadas con el despido); la

impuntualidad reiterada, si ha sido acusada por el empleador, siempre que se hayan aplicado sanciones disciplinarias previas de amones-taciones escritas y suspensiones.

Para que no se configure el aban-dono de trabajo, toda ausencia al centro de trabajo, deberá ser pues-ta en conocimiento del empleador, exponiendo las razones que la motivaron, dentro del término del tercer día de producida, más el término de la distancia. El plazo de contará por días hábiles, enten-diéndose como tales los laborables en el respectivo centro de trabajo.

Base legal: Artículo25º,h).LPCL(D.S.Nº003-97-TRde27.3.97)yartículos37º,38ºy39º,D.S.Nº001-96-TR(26.1.96)

9. La violación del secreto bancario por los trabajadores de las en-tidades del Sistema Financiero Nacional, es falta grave.

Base legal: Artículo 141º, Ley Nº 26702(9.12.96)

10. Las faltas graves señaladas se confi-guran por su comprobación objeti-va en el procedimiento laboral, con prescindencia de las connotaciones de carácter penal o civil que tales hechos pudieran revestir.

Base legal: Artículo26º,LPCL(D.S.Nº003-97-TRde27.3.97)

b. La condena penal por delito doloso El despido se producirá al quedar firme

la sentencia condenatoria y conocer de tal hecho el empleador, salvo que este haya conocido del hecho punible antes de contratar al trabajador.Base legal: Artículos24º,b)y27º,LPCL(D.S.Nº003-97-TRde27.3.97)

c. La inhabilitación del trabajador La inhabilitación que justifica el despi-

do es aquella impuesta al trabajador

Extinción del contrato de trabajo (Parte final)

Ficha Técnica

Autor : Dr. Tulio M. Obregón Sevillano(*)

Título : Extinción del contrato de trabajo (Parte final)

Fuente : Actualidad Empresarial Nº 289 - Segunda Quincena de Octubre 2013

Instituto Pacífico

VI

VI-2 N° 289 Segunda Quincena - Octubre 2013

Informes Laborales

por autoridad judicial o administrativa para el ejercicio de la actividad que desempeñe en el centro de trabajo, si es por un periodo de tres meses o más.

Si es por menos de tres meses solo hay suspensión del contrato.Base legal: Artículos24º,c)y28º,LPCL(D.S.Nº003-97-TRde27.3.97)

10.1.3. Procedimiento del despido justificado

a. Trámite previo - Preaviso El empleador no podrá despedir por

causa relacionada con la conducta del trabajador sin antes otorgarle por escrito (observando el principio de inmediatez) un plazo razonable no menor de seis días naturales para que pueda defenderse por escrito de los cargos que se le formulan, salvo aquellos casos de falta grave flagrante en que no resulte razonable tal posibi-lidad. Este plazo podrá ser ampliado por el empleador cuando exista causa justificada para ello. Tratándose de causas relacionadas con la capacidad, el plazo será de treinta días naturales para que el trabajador demuestre su capacidad o corrija su deficiencia.

Mientras dure el trámite previo vincula-do al despido por causa relacionada con la conducta del trabajador, el emplea-dor puede exonerarlo de su obligación de asistir al centro de trabajo, siempre que ello no perjudique su derecho de defensa y se le abone la remuneración y demás derechos y beneficios que pu-dieran corresponderle. La exoneración debe constar por escrito.Base legal: Artículo31º, LPCL (D.S.Nº003- 97-TR de 27.3.97) y artículo 41º, D.S. Nº001-96-TR(26.1.96)

b. Comunicación del despido El despido deberá ser comunicado por

escrito (observando el principio de in-mediatez) al trabajador mediante carta en la que se indique de modo preciso la causa del mismo y la fecha del cese.

Si el trabajador se negara a recibirla, le será remitida por intermedio de notario o de juez de paz, o de la po-licía, a falta de aquéllos. El empleador podrá despedir al trabajador después de producido el descargo o inmedia-tamente después de vencido el plazo sin que el trabajador haya presentado el descargo. El empleador no podrá invocar posteriormente causa distinta de la imputada en la carta de despido. Sin embargo, si iniciado el trámite previo del despido toma conocimiento de alguna otra falta grave en la que incurriera el trabajador y que no fue materia de imputación, podrá reiniciar el trámite.Base legal: Artículo32º,LPCL(D.S.Nº003- 97-TR de 27.3.97) y artículo 42º, D.S. Nº001-96-TR(26.1.96)

Tratándose de la comisión de una misma falta por varios trabajadores, el empleador podrá imponer sanciones diversas a todos ellos, en atención a los antecedentes de cada cual y otras circunstancias coadyuvantes, pudien-do incluso remitir u olvidar la falta, según su criterio.Base legal: Artículo33º,LPCL(D.S.Nº003-97-TRde27.3.97)

Las comunicaciones del preaviso como del despido se entienden válidamente entregadas si son dirigidas al último domicilio registrado por el trabajador en su centro de trabajo, aunque al mo-mento de su entrega no se encontrare en aquel. Igualmente, el empleador podrá entregarlas al trabajador, bajo cargo, en el centro de trabajo.

El error de la cita legal en la carta de otorgamiento del derecho de descar-go o en la de despido, no invalida las mismas, siempre que los hechos que den lugar a la atribución de la falta estén debidamente determinados.Base legal: Artículos43ºy44º,D.S.Nº001-96-TR(26.1.96)

c. Derechos del empleador Si la falta grave cometido por el tra-

bajador origino perjuicios económicos al empleador, este puede interponer demanda de daños y perjuicios

10.2. Despido nuloDebido a la causa que origina el despido, se trata de actos manifiestamente contrarios al ordenamiento jurídico, tal como lo seña-laba la propia exposición de motivos del D.Leg. Nº 728, Ley de Fomento del Empleo.

10.2.1. Motivos del despido nuloEs nulo el despido que tenga por motivo:

a. La afiliación a un sindicato o la parti-cipación en actividades sindicales.Base legal: Artículo 29º, a), TUO D.Leg. Nº728(D.S.Nº003-97-TRde27.3.97)

b. Ser candidato a representante de los trabajadores debidamente inscritos o actuar o haber actuado en esa calidad.

En el caso de candidatos es nulo si el despido se produce desde los treinta días anteriores a la realización del proceso electoral, hasta los treinta días después de concluido este.

En el caso de representantes de los trabajadores, el despido es nulo si se produce hasta noventa días después de haber cesado en el cargo.

En ambos casos, la protección alcanza solo a quienes postulan, han sido elegidos o han cesado en cargos que gozan del fuero sindical.Base legal: Artículo 29º, b), LPCL (D.S. Nº003-97-TRde27.3.97)modificadoporlaLeyN°29973(24.12.12)yartículo46º,D.S.Nº001-96-TR(26.1.96)

c. Presentar una queja o participar en un proceso contra el empleador ante las autoridades competentes, salvo que configure la falta grave contemplada en el inciso f) del artículo 25º de la LPCL (injuria y faltamiento de palabra en agravio del empleador, sus repre-sentantes, del personal jerárquico o de otros trabajadores).

Es nulo el despido si la queja o reclamo ha sido planteado contra el empleador ante las autoridades administrativas o judiciales competentes y se acredita que está precedido de actitudes o con-ductas del empleador que evidencien el propósito de impedir arbitrariamen-te reclamos de sus trabajadores.

La protección se extiende hasta tres meses de expedida la resolución con-sentida que cause estado o ejecutoria-da que ponga fin al procedimiento.Base legal: Artículo29º,c).LPCL(D.S.Nº003- 97-TRde27.3.97)yartículo47º,D.S.Nº001-96-TR(26.1.96)

d. La discriminación por razón de sexo, raza, religión, opinión, idioma, disca-pacidad o de cualquier otra índole.

Se considera discriminatoria una notoria desigualdad no sustentada en razones objetivas o el trato mar-cadamente diferenciado entre varios trabajadores.Base legal: Artículo29º,d).LPCL(D.S.Nº003- 97-TRde27.3.97)yartículo48º,D.S.Nº001-96-TR(26.1.96)

e. El embarazo, si el despido se produce en cualquier momento del período de gestación o dentro de los 90 (noventa) días posteriores al parto. Se presume que el despido tiene por motivo el embarazo, si el empleador no acredita en este caso la existencia de causa justa para despedir.

Esta disposición es aplicable siempre que el empleador hubiere sido noti-ficado documentalmente del emba-razo en forma previa al despido y no enerva la facultad del empleador de despedir por causa justa.Base legal: Artículo29º,a).LPCL(D.S.Nº003- 97-TRde27.3.97),modificadoporlaLeyNº27185(19.10.99)

f. Que el trabajador sea portador del VIH/SIDA.Base legal: Artículo 6º, Ley Nº 26626(20.6.96)

10.3. El despido arbitrarioEs arbitrario el despido de un trabajador que labora cuatro o más horas diarias cuando se produce en contravención del artículo 22º de la LPCL (es decir, cuando no hay causa justificatoria o no se puede demostrar en el juicio) y se sanciona únicamente con la indemnización por despido arbitrario.Es decir, el despido es arbitrario por no haberse expresado causa o no poderse

Actualidad Empresarial

VIÁrea Laboral

VI-3N° 289 Segunda Quincena - Octubre 2013

demostrar este en el juicio y el trabajador tiene derecho al pago de una indemnización como única reposición por el daño sufrido.

Base legal: Artículo34º,LPCL (D.S.Nº003-97-TRde27.3.97)yartículo31ºD.S.Nº001-96-TR(26.1.96)

10.3.1. Derechos del trabajadorSi el despido es arbitrario, el trabajador tiene derecho al pago de la indemniza-ción como única reparación por el daño sufrido. Para ello deberá interponer la demanda de indemnización por despido arbitrario dentro del término de caduci-dad. Podrá demandar simultáneamente el pago de cualquier otro derecho o be-neficio social pendiente (CTS, vacaciones, etc.). La demanda de indemnización en caso de despido arbitrario excluye la acción de nulidad de despido.

Base legal: Artículo34º,LPCL(D.S.Nº003-97-TRde27.3.97)yartículos45ºy52º,D.S.Nº001-96-TR(26.1.96).

10.3.2. Prueba del despidoNi el despido ni el motivo alegado se de-ducen o presumen, quien los acusa debe probarlos. La Autoridad Administrativa de Trabajo, a solicitud de parte, prestará su concurso para verificar el despido arbitrario que se configure por la negativa injustifi-cada del empleador de permitir el ingreso del trabajador al centro de labores, lo que se hará constar en el acta correspondiente.Igualmente, el trabajador podrá recurrir a la autoridad policial a fin de que se efec-túe la referida constatación, en la que se deberá especificar la identidad o cargo de las personas que intervinieron en el acto, el lugar donde se realizó la diligencia y la manifestación de las partes.

Base legal: Artículo37º, LPCL (D.S.Nº003- 97-TR de 27.3.97) y artículo 45º, D.S. Nº001-96-TR(26.1.96)

10.3.3. IndemnizaciónLa indemnización por despido arbitrario es equivalente a una remuneración y media ordinaria mensual por cada año completo de servicios con un máximo de doce re-muneraciones ordinarias mensuales. Las fracciones de año se abonan por dozavos y treintavos según corresponda. Su abono procede superado el periodo de prueba.La remuneración que servirá de base para el pago de la indemnización será la remuneración mensual percibida por el trabajador al momento del despido. Para el cómputo de las remuneraciones variables e imprecisas se tomará en cuenta el criterio establecido en el Decreto Le-gislativo Nº 650 (son computables si son regulares y la suma a considerar será el promedio del semestre).Tratándose de los trabajadores remune-rados a comisión porcentual o destajo, la remuneración mensual ordinaria es equiva-lente al promedio de los ingresos percibidos en los últimos seis meses anteriores al

despido o durante el periodo laborado si la relación laboral es menor de seis meses.La indemnización deberá abonarse dentro de las cuarenta y ocho horas de producido el cese. De no ser así devengará intereses con la tasa legal laboral fijada por el Banco Central de Reserva.No procede la acumulación de tiempo de servicios, en caso de reingreso, a efectos del pago de la indemnización por despido.Esta indemnización es compensable con la de daños y perjuicios mandada a pagar al trabajador en el proceso por daños y perjuicios que hubiere iniciado el empleador en caso de despido por falta grave que originó perjuicio económico al empleador.

Base legal: Artículo38º, LPCL (D.S.Nº003-97-TRde27.3.97)yartículos55ºy56º,D.S. Nº001-96-TR (26.1.96), AcuerdoN°07-99PlenoJurisdiccional1999(10.11.99)yAcuerdo03-2000PlenoJurisdiccional2000(07.07.00).

10.3.4. ReposiciónLos trabajadores despedidos pueden demandar la reposición en los supuestos de despidos siguientes:a. Despidos incausados (en los cuales no

exista imputación de causa alguna), fraudulentos y nulos, cuando el tra-bajador desee obtener la reposición o la restitución del derecho vulnerado, siendo en este caso el amparo será la vía idónea para obtener la protección adecuada de los trabajadores del régimen laboral privado, incluida la reposición cuando el despido se funde en los supuestos mencionados.

b. Despidos sin imputación de causa, la jurisprudencia es abundante y debe hacerse remisión a ella para delimitar los supuestos en los que el amparo se configura como vía idónea para reponer el derecho vulnerado.

c. Despidos fraudulentos, esto es, cuan-do se imputa al trabajador hechos notoriamente inexistentes, falsos o imaginarios, o se le atribuye una falta no prevista legalmente, solo será procedente la vía del amparo cuando el demandante acredite fehaciente e indubitablemente que existió frau-de, pues en caso contrario, es decir, cuando haya controversia o duda sobre los hechos, corresponderá a la vía ordinaria laboral determinar la veracidad o falsedad de ellos.

10.4. El despido indirecto: actos de hostilidad

Son actos u omisiones realizados por el empleador o sus representantes que mo-lestan o incomodan al trabajador, como tal constituyen faltas del empleador, y tienen como objetivo, normalmente, la renuncia del trabajador, aunque en algunos casos su fin es obtener algún favor o ventaja en perjuicio del trabajador, que atenta contra su moral, dignidad, economía, etc.

10.4.1. Actos de hostilidad equipara-bles al despido

Son los siguientes:

a. La falta de pago de la remuneración en la oportunidad correspondiente, salvo razones de fuerza mayor o caso fortuito debidamente comprobados por el empleador.Base legal: Artículo30º,a).LPCL(D.S.Nº003-97-TRde27.3.97)

b. La reducción inmotivada de la remu-neración o de la categoría.

Esta falta es aquella dispuesta por decisión unilateral del empleador que carece de motivación objetiva o legal. En el caso de reducción de remune-ración, no se configura la hostilidad por la parte de la remuneración cuyo pago está sujeto a condición.Base legal: Artículo30º,b),LPCL(D.S.Nº003- 97-TRde27.3.97)yartículo49º,D.S.Nº001-96-TR(26.1.96)

c. El traslado del trabajador a lugar distinto de aquel en el que preste ha-bitualmente servicios con el propósito de ocasionarle perjuicio.

Esta falta es aquella que importa un cambio a un ámbito geográfico distin-to y siempre que tenga el deliberado propósito de ocasionarle perjuicio al trabajador.Base legal: Artículo30º,c).LPCL(D.S.Nº003- 97-TRde27.3.97)yartículo50º,D.S.Nº001-96-TR(26.1.96)

d. La inobservancia de medidas de hi-giene y seguridad que pueda afectar o poner en riesgo la vida o la salud del trabajador.Base legal: Artículo30º,d).LPCL(D.S.Nº003-97-TRde27.3.97)

e. El acto de violencia o el faltamiento grave de palabra en agravio del tra-bajador o de su familia.Base legal: Artículo30º,e),LPCL(D.S.Nº003-97-TRde27.3.97)

f. Los actos de discriminación por razón de sexo, raza, religión, opinión, idio-ma, discapacidad o de cualquier otra índole.Base legal: Artículo30º,f).LPCL(D.S.Nº003-97-TRde27.3.97)modificadopor la LeyN°29973(24.12.2012).

g) Los actos contra la moral y todos aquellos que afecten la dignidad del trabajador.Base legal: Artículo30º,g).LPCL(D.S.Nº003-97-TRde27.3.97).

h) La negativa injustificada de realizar ajustes razonables en el lugar de trabajo para los trabajadores con discapacidad.Base legal: Artículo30º,h).LPCL(D.S.Nº003-97-TRde27.3.97),incisoagregadoporlaLey N°29973(24.12.12)

Instituto Pacífico

VI

VI-4 N° 289 Segunda Quincena - Octubre 2013

Informes Laborales

Compensación por tiempo de servicios

Ficha Técnica

Autor : Dr. Oscar Bernuy Álvarez

Título : Compensación por tiempo de servicios

Fuente : Actualidad Empresarial Nº 289 - Segunda Quincena de Octubre 2013

1. IntroducciónEl tema de la Compensación por Tiempo de Servicios se encuentra regulado ac-tualmente por el Texto Único Ordenado del Decreto Legislativo Nº 650, aprobado mediante el Decreto Supremo Nº 001-97-TR y su Reglamentación el Decreto Supremo Nº 004-97-TR; presentándonos un sistema de depósitos semestrales, los cuales desarrollaremos seguidamente.

Antes de ello debemos tener presente que, entre el 31 de noviembre del 2000 y el 31 de octubre del 2004 existió un ré-gimen transitorio que ordenaba depósitos de periocidad mensual (a razón de 8.33% de la remuneración computable percibida en el mes), en virtud al Decreto Supremo Nº 127-2000; actualmente seguimos con el sistema de los depósitos semestrales.

2. Naturaleza de la compensa-ción por tiempo de servicio

La compensación por tiempo de servicio (CTS) tiene la calidad de beneficio social de previsión de las contingencias que ori-gina el cese en el trabajo y de promoción del trabajador y su familia

La CTS se devenga desde el primer mes de iniciado el vínculo laboral; cumplido este requisito toda fracción se computa por treintavos. Esta se deposita semes-tralmente en la institución bancaria y/o financiera elegida por el trabajador. Efectuado el depósito queda cumplida y pagada la obligación, sin perjuicio de los reintegros que deban efectuarse en caso de depósito insuficiente o que resultare diminuto.

Asimismo, la CTS que se devengue al cese del trabajador por periodo menor a un semestre le será pagada directamente por el empleador, dentro de las 48 horas de producido el cese y con efecto cancela-torio. La remuneración computable será la vigente a la fecha del cese.

La CTS está inafecta a los tributos y apor-taciones de ley, esto es impuesto a la renta de quinta categoría, Seguro Social de Salud, Seguro Complementario de Trabajo de Riesgo, Sistema Nacional de Pensiones y Sistema Privado de Pensiones.

3. Trabajadores comprendidos en el beneficio de la CTS

3.1. Jornada mínima de trabajoSe encuentran comprendidos en el bene-ficio de la CTS, los trabajadores sujetos al régimen laboral común de la actividad privada que cumplan, cuando menos en promedio, una jornada mínima diaria de cuatro (4) horas.

Se considera cumplido el requisito de cuatro (4) horas diarias, en los casos en que la jornada semanal del trabajador divida entre seis (6) o cinco (5) días, según corresponda, resulte en promedio no menor de cuatro horas diarias. Si la jornada semanal es inferior a cinco (5) días se considerará cumplido el requisito, cuando el trabajador labore veinte (20) horas a la semana, como mínimo.

(Artículo 4° del Decreto Supremo Nº 001-97-TR y artículo 3° del Decreto Supremo N°004-97-TR)

3.2. Regímenes especiales de remu-neración

Se encuentran igualmente comprendidos en este beneficio, aquellos trabajadores sujetos al régimen laboral y compensa-torio común de la actividad privada, aun cuando tuvieran un régimen especial de remuneración; la determinación de la remuneración computable se efectuará atendiendo dicho régimen especial.

Tal es el caso de los trabajadores de construcción civil, agrarios, artistas, pes-cadores, del hogar, entre otros, los cuales se rigen por su propia normatividad.

3.3. Convenio de Remuneración Inte-gral

No se encuentran obligados a efectuar los depósitos semestrales de la CTS, aquellos empleadores que hubiesen suscrito con sus trabajadores convenios de remune-ración integral anual que incluyan este beneficio, de acuerdo a lo establecido en el artículo 8° del Decreto Supremo Nº 003-97-TR, Ley de Productividad y Competitividad Laboral.

4. Trabajadores excluidos de la CTSNo tiene derecho al beneficio de la CTS, los trabajadores que perciben 30 % o más del importe de las tarifas que paga el público por los servicios. No se considera tarifa las remuneraciones de naturaleza imprecisa tales como la comisión y el destajo.

(Artículo 6° del Decreto Supremo Nº001-97-TR y artículo 23° del Decreto Supremo N°004-97-TR)

5. Tiempo de servicio computablePara el cómputo de la CTS del trabajador, solo se tomará el tiempo efectivamente prestado en el país o en el extranjero cuando el trabajador haya sido contrata-do en el Perú. Para estos efectos, el tiempo de servicios prestado en el extranjero es computable siempre que el trabajador mantenga vínculo laboral vigente con el empleador que lo contrató en el Perú.Sin perjuicio de lo anteriormente señala-do, son computables los días de trabajo efectivo. Por lo cual, los días de inasis-tencia injustificada, así como los días no computables se deducirán del tiempo de servicios a razón de un treintavo por cada uno de estos días.En tal sentido, por excepción también son computables:- Las inasistencias motivadas por ac-

cidentes de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas en todos los casos hasta por 60 días al año. Se computan en cada periodo anual comprendido entre el 1 de noviembre de un año y el 31 de octubre del año siguiente;

- Los días de descanso pre y postnatal;- Los días de suspensión de la relación

laboral con pago de remuneración por el empleador;

- Los días de huelga, siempre que no haya sido declarada improcedente o ilegal;

- Los días que devenguen remuneracio-nes en un procedimiento de nulidad de despido.

(Artículo 8° del Decreto Supremo N°001-97-TR)

6. Remuneración computableSe considera remuneración computable par el cálculo de la CTS, a la remuneración básica y todas las cantidades que regular-mente perciba el trabajador, en dinero o en especie, como contraprestación de su labor, cualquiera sea la denominación que se les dé, siempre que sean de su libre disposición. Se incluye en este concepto el valor de la alimentación principal cuando es proporcionada en dinero o en especie por el empleador.

(Artículo 9° del Decreto Supremo Nº 001-97-TR)

6.1. Determinación de la remunera-ción computable

La remuneración computable para establecer la CTS de los trabajadores

Actualidad Empresarial

VIÁrea Laboral

VI-5N° 289 Segunda Quincena - Octubre 2013

empleados y obreros, se determina en base al sueldo o treinta jornales que perciba el trabajador según el caso, en los meses de abril y octubre de cada año, respectivamente.La remuneración vigente a la fecha de cada depósito, comprende asimismo el sexto de las gratificaciones percibidas durante el último año.

6.2. Remuneraciones diariasLas remuneraciones diarias se multipli-carán por treinta a efectos de establecer la remuneración computable. La equiva-lencia diaria se obtiene dividiendo entre treinta el monto mensual correspondiente.

6.3. Remuneración principal imprecisaEn el caso de comisionistas, destajeros y en general de trabajadores que perciban remu-neración principal imprecisa, la remunera-ción computable se establece sobre la base del promedio de las comisiones, destajo o remuneración principal imprecisa percibidas por el trabajador en el semestre respectivo.Si el periodo a liquidarse fuere inferior a seis meses la remuneración computable se establecerá sobre la base del promedio dia-rio de lo percibido durante dicho periodo.

(Artículo 17° del Decreto Supremo N°001-97-TR)

6.4. Remuneraciones complemen-tarias, de naturaleza variable o imprecisa

En principio, consideramos remuneración regular aquella percibida habitualmente por el trabajador, aun cuando sus montos puedan variar en razón de incrementos u otros motivos.Por excepción, tratándose de remunera-ciones complementarias, de naturaleza variable o imprecisa, se considera cumpli-do el requisito de regularidad si el traba-jador las ha percibido cuando menos tres meses en cada periodo de seis, a efectos de los depósitos. Para su incorporación a la remuneración computable se suman los montos percibidos y su resultado se divide entre seis.Es igualmente exigible el requisito estable-cido en el párrafo anterior, si el periodo a liquidarse es inferior a seis meses.

(Artículo 16º del Decreto Supremo Nº001-97-TR y artículo 6° del Decreto Supremo N°004-97-TR)

6.5. Remuneraciones periódicasLas remuneraciones de periodicidad se-mestral se incorporan a la remuneración computable a razón de un sexto de lo percibido en el semestre respectivo. Se incluye en este concepto las gratificacio-nes de Fiestas Patrias y Navidad.

Las remuneraciones que se abonan por un periodo mayor se incorporan a la remuneración computable a razón de un

dozavo de lo percibido en el semestre respectivo. Las remuneraciones que se abonen en periodos superiores a un año, no son computables.

Las remuneraciones fijas de periodicidad menor a un semestre pero superior a un mes, se incorporan a la remuneración computable sin que sea exigible el re-quisito de haber sido percibida cuando menos tres meses en cada periodo de seis.

6.6. Remuneración en especieCuando se pacte el pago de la remunera-ción en especie, entendiéndose por tal los bienes que percibe el trabajador con pres-tación del servicio, se valorizará de común acuerdo, o a falta de este, por el valor del mercado y su importe se consignará en el libro de planillas y boletas de pago.

7. Remuneraciones no compu-tables

No se consideran remuneraciones compu-tables para el cálculo de la CTS, los concep-tos establecidos en los artículos 19° y 20° del Decreto Supremo Nº 001-97-TR, como son las gratificaciones extraordinarias, cualquier forma de participación en las utilidades de la empresa; el costo o valor de las condiciones de trabajo; la canasta de navidad o similares, la asignación por transporte, siempre que esté supeditado a la asistencia al centro de trabajo y que ra-zonablemente cubra el respectivo traslado, la asignación o bonificación por educación, siempre que sea por un monto razonable y se encuentre debidamente sustentada, las asignaciones o bonificaciones por cum-pleaños, matrimonio, nacimiento de hijos, fallecimiento y aquellas de semejante naturaleza, el refrigerio que no constituya alimentación principal, entre otros.

8. Depósitos semestrales de la CTS

Los depósitos pueden efectuarse en las empresas del sistema financiero: las bancarias, financieras, cajas municipales de ahorro y crédito, cajas municipales de crédito popular, cajas rurales de ahorro y crédito, así como cooperativas de ahorro y crédito.Los depósitos se identificarán bajo la denominación “Depósito Compensación por Tiempo de Servicios Nº ………..” o “Depósito CTS Nº ………..”.

8.1. Comunicación del Depositario Elegido

El trabajador que ingrese a prestar ser-vicios deberá comunicar a su empleador por escrito y bajo cargo, en un plazo que no excederá del 30 de abril o 31 de octubre según su fecha de ingreso, el nombre del depositario que ha elegido, el tipo de cuenta y moneda en que deberá efectuarse el depósito.

Si el trabajador no cumple con esta obligación, el empleador efectuará el depósito en cualquiera de las instituciones permitidas por la Ley, bajo la modalidad de depósito a plazo fijo por el periodo más largo permitido.Además, el trabajador deberá elegir entre los depositarios que domicilien en la provincia donde se encuentre ubicado su centro de trabajo. De no haberlo, en los de la provincia más próxima o de más fácil acceso.

8.2. Oportunidad del depósitoLos empleadores depositarán en los meses de mayo y noviembre de cada año tantos dozavos de la remuneración computable percibida por el trabajador en los meses de abril y octubre respectivamente, como meses completos haya laborado en el semestre respectivo. La fracción de mes se depositará por treintavos.1

Los depósitos sementarles que efectúe el empleador deben realizarse dentro de los primeros quince (15) días naturales de los meses de mayo y noviembre de cada año. Si el último día es inhábil, el depósito puede efectuarse el primer día hábil siguiente.Si el trabajador al 30 de abril o 31 de octubre, según su fecha de ingreso, el trabajador no cumple el requisito de un mes completo de servicios desde su fecha de ingreso, su importe se calculará y depositará conjuntamente con la que corresponda al siguiente periodo.

9. Liquidación y constancia de depósitos de la CTS

El empleador deberá entregar a cada trabajador dentro de los cinco (5) días hábiles siguientes de efectuado el depó-sito en la entidad bancaria o financiera elegida por el trabajador, una liquidación debidamente firmada, que contenga cuando menos la fecha y número u otra señal otorgada por el depositario que indique que se ha efectuado el depósito; nombre o razón social del empleador y su domicilio; nombre completo del trabajador; información detallada de la remuneración computable; periodo de servicios que se cancela y el nombre com-pleto del representante del empleador que suscribe la liquidación.

10. Incumplimiento de los depó-sitos de CTS

Efectuado el depósito queda cumplida y pagada la obligación, sin perjuicio de los reintegros que deban realizarse de ocurrir depósitos insuficientes o diminutos, en cuyo caso el empleador deberá abonar los intereses que hubiera generado el de-pósito de haberse hecho oportunamente y asumir la diferencia de cambio si la 1 Laremuneraciónvigentealafechadecadadepósitocomprendeasimismoelsextodelaúltimagratificaciónpercibida.

Instituto Pacífico

VI

VI-6 N° 289 Segunda Quincena - Octubre 2013

Informes Laborales

hubiera. Los montos que se depositen en exceso se imputarán al siguiente depósito, no constituyendo precedente para los que se practiquen en el futuro, salvo convenio o decisión unilateral del empleador que expresamente lo incluyan.

Todo incremento de remuneraciones que importe el abono de algún reintegro de CTS, debe depositarse sin intereses, dentro de los quince (15) días naturales posteriores a la fecha de publicación de la disposición gubernamental, o de la firma de la convención colectiva, o de la notifi-cación del laudo arbitral, o de la fecha en que se hizo efectiva la decisión unilateral del empleador o de cualquier otra forma de conclusión de la negociación colectiva que señale la ley, según corresponda.

(Artículos 21° y 31º del Decreto Supremo Nº 001-97-TR y artículo 9° del Decreto Supremo N° 004-97-TR)

11. Intangibilidad e inembarga-bilidad de la CTS

Los depósitos de la CTS, incluidos sus in-tereses, son intangibles e inembargables, salvo por alimentos y hasta el 50 % de su valor. Su abono solo procede al cese del trabajador cualquiera sea la causa que lo motive, con las únicas excepciones de los retiros parciales de libre disposición que señalamos en el acápite siguiente; asimismo, en el caso de la asignación provisional por despido nulo. Todo pacto en contrario es nulo de pleno derecho.

12. Retiros autorizados - límitesCon fecha 1 de mayo de 2009 se dictó la Ley Nº 29352, Ley que Establece la Libre Disponibilidad Temporal y Posterior Intangibilidad de la CTS, estableciéndose lo siguiente:

a. Disponibilidad temporal de los depósitos de CTS

Los trabajadores comprendidos dentro de los alcances del Decreto Supremo N° 001-97-TR, pueden disponer libremente del ciento por ciento (100 %) de los depósitos por CTS que se efectuaron en los meses de mayo y noviembre de 2009.

b. Intangibilidad progresiva de los depósitos de CTS

A partir de 2010, se restringió progre-sivamente la libre disposición de los depósitos por concepto de CTS, de acuerdo con el siguiente cronograma:- De los depósitos efectuados en

mayo de 2010, podrá disponer-se hasta del cuarenta por ciento (40 %).

- De los depósitos efectuados en noviembre de 2010, podrá dispo-nerse hasta del treinta por ciento (30 %).

- A partir de mayo de 2011 y hasta la extinción del vínculo laboral, los trabajadores podrán dispo-ner, de sus cuentas individuales de CTS, solo del setenta por ciento (70 %) del excedente de seis (6) remuneraciones brutas.

Para dichos efectos, los empleadores deberán comunicar obligatoriamente a las entidades financieras donde se encuentra depositada la CTS de sus trabajadores, el importe de las seis últimas remuneraciones mensuales brutas de cada trabajador.

En caso que el empleador incumpla la comunicación en mención, se confi-gurará una infracción leve en materia de relaciones laborales

Las entidades depositarias de la CTS realizarán el cálculo del monto intangible, tomando en cuenta la información proporcionada por el empleador. Para tal efecto, la comu-nicación de los empleadores a las entidades depositarias de la CTS se efectuará obligatoriamente al 30 de abril y al 31 de octubre de cada año.

13. Pago de la CTS al cese del trabajador

Con excepción del caso de retiro autoriza-do (acápite Nº 13), la CTS y sus intereses solo será pagada al trabajador y en su caso retirada por este al producirse su cese. Para estos efectos, la entidad financiera deberá entregar la compensación por tiempo de servicios al trabajador mediante dinero en efectivo o cheque de gerencia, a elección de este o de quien lo represente conforme a las disposiciones pertinentes. El deposi-tario no podrá bajo ningún sistema o mo-dalidad retener la CTS una vez abonada al trabajador. Todo pacto en contrario es nulo de pleno derecho.

13.1. Certificación del cese por em-pleador

Para el retiro de los depósitos efectuados y sus intereses, el depositario procederá al pago de la CTS a solicitud del trabajador quien acompañará la certificación del empleador en la que se acredita el cese. El empleador entregará dicha certificación al trabajador dentro de las 48 horas de producido el cese.

13.2. Certificación del cese por el Ministerio de Trabajo

En caso de negativa injustificada, demora del empleador o abandono de la empresa por sus titulares, o cualquier otro caso en que se acredite la imposibilidad del otorga-miento de la constancia de cese dentro de las 48 horas de producido el mismo, dará lugar a que, acreditado el cese la Autoridad Inspectiva de Trabajo, sustituyéndose en el empleador, extienda la certificación de cese que permita al trabajador el retiro de sus beneficios sociales.

13.3. Retención por falta grave que origina perjuicio al empleador

Si el trabajador es despedido por comisión de falta grave que haya originado perjuicio económico al empleador, este deberá no-tificar al depositario para que la CTS y sus intereses quede retenida por el monto que corresponda en custodia por el depositario, a las resultas del juicio que promueva el empleador. La acción legal de daños y perjuicios deberá interponerse dentro de los treinta días naturales de producido el cese ante el Juzgado de Trabajo respectivo, conforme a lo previsto en la Ley Procesal del Trabajo, debiendo acreditar el emplea-dor ante el depositario el inicio de la citada acción judicial. Esta acción no perjudica a la acción penal que pudiera corresponder. Vencido el plazo en mención sin presen-tarse la demanda, caducará el derecho del empleador y el trabajador podrá disponer de su CTS e intereses.

Si el empleador no presentase la deman-da dentro del plazo indicado, quedará obligado, en calidad de indemnización, al pago de los días en que el trabajador estuvo impedido de retirar su CTS, así como de entregar la certificación de cese de la relación laboral.

13.4. Caso de fallecimiento del tra-bajador

En caso de fallecimiento del trabajador, el empleador, entregará al depositario el importe de la compensación que hubiera tenido que pagarle directamente, dentro de las 48 horas de notificado o de haber tomado conocimiento del deceso.

En tal sentido, el depositario procederá de la siguiente forma:- A solicitud de parte, entregará, sin

dilación ni responsabilidad alguna al cónyuge supérstite o al conviviente a que se refiere el artículo 326° del Có-digo Civil, que acredite su calidad de tal, el 50 % del monto total acumulado de la CTS y sus intereses, del trabajador fa-llecido; excepto tratándose del régimen de separación de patrimonios a que se refiere el artículo 327° del Código Civil, en cuyo caso el trabajador interesado comunicará de tal hecho a su emplea-dor acompañando la documentación sustentatoria. El empleador expedirá la constancia correspondiente y la entre-gará al depositario.

- El saldo del depósito y sus intereses lo mantendrá el depositario en custodia hasta la presentación del testamento o la declaratoria de herederos. Si hubie-ran hijos menores de edad la alícuota correspondiente quedará retenida hasta que el menor cumpla la mayoría de edad en cuyo caso se abrirá una cuenta separada a nombre del menor donde se depositará su alícuota, sien-do de aplicación, cuando corresponda el artículo 46° del Código Civil.

Actualidad Empresarial

VIÁrea Laboral

VI-7N° 289 Segunda Quincena - Octubre 2013

Ases

oría

Apl

icad

a

Disponibilidad de la compensación por tiempo de servicios

Ficha Técnica

Autora : Ana Victoria Hilario Melgarejo (*)

Título : Disponibilidad de la compensación por tiempo de servicios

Fuente : Actualidad Empresarial Nº 289 - Segunda Quincena de Octubre 2013

Caso Nº 1

Caso Nº 2

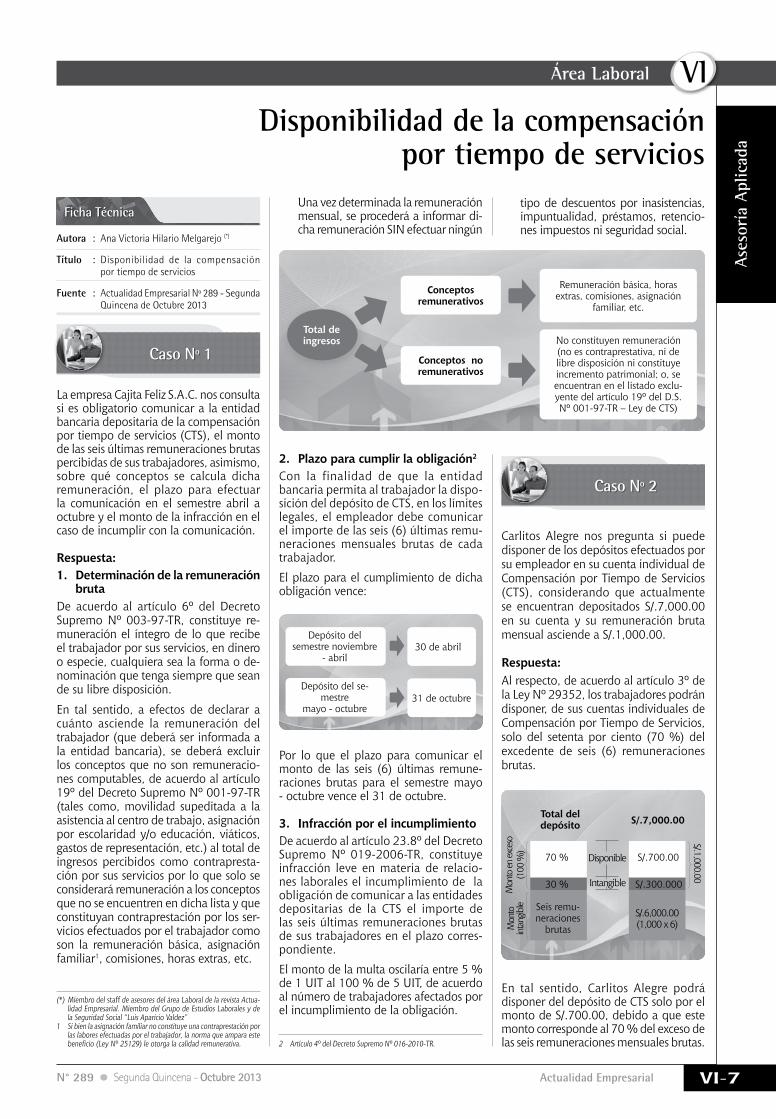

La empresa Cajita Feliz S.A.C. nos consulta si es obligatorio comunicar a la entidad bancaria depositaria de la compensación por tiempo de servicios (CTS), el monto de las seis últimas remuneraciones brutas percibidas de sus trabajadores, asimismo, sobre qué conceptos se calcula dicha remuneración, el plazo para efectuar la comunicación en el semestre abril a octubre y el monto de la infracción en el caso de incumplir con la comunicación.

Respuesta: 1. Determinación de la remuneración

brutaDe acuerdo al artículo 6º del Decreto Supremo Nº 003-97-TR, constituye re-muneración el íntegro de lo que recibe el trabajador por sus servicios, en dinero o especie, cualquiera sea la forma o de-nominación que tenga siempre que sean de su libre disposición.

En tal sentido, a efectos de declarar a cuánto asciende la remuneración del trabajador (que deberá ser informada a la entidad bancaria), se deberá excluir los conceptos que no son remuneracio-nes computables, de acuerdo al artículo 19º del Decreto Supremo Nº 001-97-TR (tales como, movilidad supeditada a la asistencia al centro de trabajo, asignación por escolaridad y/o educación, viáticos, gastos de representación, etc.) al total de ingresos percibidos como contrapresta-ción por sus servicios por lo que solo se considerará remuneración a los conceptos que no se encuentren en dicha lista y que constituyan contraprestación por los ser-vicios efectuados por el trabajador como son la remuneración básica, asignación familiar1, comisiones, horas extras, etc.

(*)MiembrodelstaffdeasesoresdeláreaLaboraldelarevistaActua-lidadEmpresarial.MiembrodelGrupodeEstudiosLaboralesydelaSeguridadSocial“LuisAparicioValdez”

1 Sibienlaasignaciónfamiliarnoconstituyeunacontraprestaciónporlaslaboresefectuadasporeltrabajador,lanormaqueamparaestebeneficio(LeyNº25129)leotorgalacalidadremunerativa. 2 Artículo4ºdelDecretoSupremoNº016-2010-TR.

Una vez determinada la remuneración mensual, se procederá a informar di-cha remuneración SIN efectuar ningún

tipo de descuentos por inasistencias, impuntualidad, préstamos, retencio-nes impuestos ni seguridad social.

Total de ingresos

Conceptos remunerativos

Remuneración básica, horas extras, comisiones, asignación

familiar, etc.

Conceptos no remunerativos

2. Plazo para cumplir la obligación2 Con la finalidad de que la entidad bancaria permita al trabajador la dispo-sición del depósito de CTS, en los límites legales, el empleador debe comunicar el importe de las seis (6) últimas remu-neraciones mensuales brutas de cada trabajador.

El plazo para el cumplimiento de dicha obligación vence:

Depósito del semestre noviembre

- abril30 de abril

31 de octubreDepósito del se-

mestre mayo - octubre

Por lo que el plazo para comunicar el monto de las seis (6) últimas remune-raciones brutas para el semestre mayo - octubre vence el 31 de octubre.

3. Infracción por el incumplimientoDe acuerdo al artículo 23.8º del Decreto Supremo Nº 019-2006-TR, constituye infracción leve en materia de relacio-nes laborales el incumplimiento de la obligación de comunicar a las entidades depositarias de la CTS el importe de las seis últimas remuneraciones brutas de sus trabajadores en el plazo corres-pondiente.

El monto de la multa oscilaría entre 5 % de 1 UIT al 100 % de 5 UIT, de acuerdo al número de trabajadores afectados por el incumplimiento de la obligación.

Carlitos Alegre nos pregunta si puede disponer de los depósitos efectuados por su empleador en su cuenta individual de Compensación por Tiempo de Servicios (CTS), considerando que actualmente se encuentran depositados S/.7,000.00 en su cuenta y su remuneración bruta mensual asciende a S/.1,000.00.

Respuesta: Al respecto, de acuerdo al artículo 3º de la Ley Nº 29352, los trabajadores podrán disponer, de sus cuentas individuales de Compensación por Tiempo de Servicios, solo del setenta por ciento (70 %) del excedente de seis (6) remuneraciones brutas.

En tal sentido, Carlitos Alegre podrá disponer del depósito de CTS solo por el monto de S/.700.00, debido a que este monto corresponde al 70 % del exceso de las seis remuneraciones mensuales brutas.

Total del depósito S/.7,000.00

Disponible

Mon

to en

exce

so(1

00 %

)

S/.1,000.00

Mon

to

inta

ngib

le

70 % S/.700.00

30 % S/.300.000

Seis remu-neraciones

brutas

S/.6,000.00 (1,000 x 6)

Intangible

No constituyen remuneración (no es contraprestativa, ni de libre disposición ni constituye incremento patrimonial; o, se encuentran en el listado exclu-yente del artículo 19º del D.S. Nº 001-97-TR – Ley de CTS)

Instituto Pacífico

VI

VI-8 N° 289 Segunda Quincena - Octubre 2013

Análisis Jurisprudencial

Aná

lisis

Jur

ispr

uden

cial

MTPE: “El descanso vacacional gozado fuera del plazo de ley no libera al empleador del

pago de la indemnización vacacional”

Ficha Técnica

Autora : Graciela Hurtado Cruz(*)

Título : MTPE: “El descanso vacacional gozado fuera del plazo de ley no libera al em-pleador del pago de la indemnización vacacional”

Fuente : Actualidad Empresarial Nº 289 - Segunda Quincena de Octubre 2013

(*) Miembro del staff de asesores del Área Laboral de la revista Actualidad Empresarial.MiembroprincipaldelGrupodeEstudiosdeDerechodel Trabajo y de la Seguridad Social -“Luis AparicioValdez”-delaUniversidadNacionalMayordeSanMarcos. 1 Estoes,dentrodelañosiguientedehaberadquiridoelderecho.

1. PresentaciónDada nuestra experiencia práctica produc-to de la interacción diaria con muchas en-tidades empleadoras (personas naturales y jurídicas), podemos aseverar que, al día de hoy, el común denominador de ellas sigue partiendo de una errada –llamémos-la así– ‘creencia’ cuando del pago de la remuneración e indemnización vacacional de sus trabajadores se trata.

La idea preconcebida que ellas suelen tener –muchas veces a consecuencia del desconocimiento de la norma legal o de su equivocada lectura– es la siguiente: “Si el trabajador goza de su descanso vacacional anual fuera del plazo de un año (indicado en la ley) pero dentro de la vigencia del contrato de trabajo, no se configura el derecho de aquel a percibir la indemnización vacacional”.

Podría entenderse que al día de hoy se continúe con dicha equívoca forma de pensar dado que, en tiempos pasados, muchas de las ejecutorias expedidas por la Corte Suprema de Justicia recogían dicha línea de razonamiento. Sin embargo, al día de hoy la reiterada jurisprudencia del Poder Judicial y Tribunal Constitucional señalan a buena hora determinantemente lo contrario. A pesar de este saludable cambio de criterio asumido desde hace ya varios años por nuestros tribunales en relación con la “configuración del dere-cho a la indemnización vacacional”, las empresas no han ido a la par del mismo incurriendo así en constantes infracciones laborales en la materia.

El propósito de este documento es que, a partir de la revisión que haremos de una resolución expedida por el Ministerio de Trabajo y Promoción del Empleo (MTPE) en el marco de un procedimiento admi-nistrativo sancionador, recordemos las pautas a seguir en lo referido a la indem-

nización vacacional ante “vacaciones no gozadas en la oportunidad debida”, con la finalidad de aplicarlas adecuadamente.

2. Expediente sancionador Nº 1429-2012-MTPE/1/20.43

- Resolución Subdirectoral Nº 591-2012-MTPE/1/20.43

A mérito del Acta de Infracción Nº 1374-2012, la Tercera Subdirección de Ins-pección del Trabajo expidió la Reso-lución Subdirectoral Nº 591-2012-MTPE/1/20.43 por medio de la cual impuso al Instituto Nacional de Radio y Televisión del Perú (IRTP) –en adelante, la entidad inspeccionada– una multa as-cendiente a S/.1,095.00 (un mil noventa y cinco con 00/100 nuevos soles).

La sanción económica impuesta a la entidad inspeccionada respondió a la comisión de la infracción muy grave en materia de relaciones laborales tipificada en el artículo 25°, numeral 6 del Reglamento de la Ley General de Inspección del Trabajo referida a los incumplimientos de las disposiciones legales vinculadas al “descanso vaca-cional y otros descansos”.

Específicamente, la Autoridad Adminis-trativa de Trabajo sancionó a la entidad inspeccionada por no haber acreditado el pago de la indemnización por vacaciones no gozadas a favor del trabajador Óscar Manuel Granda Yamamoto.

A criterio del MTPE, en los hechos ma-teriales, el trabajador no disfrutó del descanso vacacional anual dentro del año siguiente a aquel en el que adquirió tal derecho por los periodos que se detallan a continuación:

Periodovacacional

Cantidad de días no gozados dentro del ‘plazo de ley’1

2005-2006 15 días2006-2007 12 días2007-2008 30 días2008-2009 15 días2009-2010 30 días

- Argumentos esbozados en el recur-so de apelación

De conformidad con el artículo 209º de la Ley Nº 27444, la entidad inspec-cionada apela lo resuelto por la Tercera Subdirección de Inspección del Trabajo

bajo cuatro argumentos respecto de los cuales, en su oportunidad, nos de-tendremos particularmente en uno de ellos: el referido al pago obligatorio de la indemnización vacacional aun cuando el trabajador haya disfrutado efectiva-mente del descanso vacacional pero fuera del plazo previsto por el Decreto Legislativo Nº 713.

A continuación, enunciaremos los ar-gumentos esgrimidos por la entidad inspeccionada:

1. Procede la declaración de nulidad del procedimiento administrativo sancionador dado que la instancia administrativa inferior ha expedido la resolución un día después del plazo señalado por ley.

2. A la fecha, las vacaciones han sido otorgadas al trabajador, no registrán-dose adeudos vacacionales.

3. El trabajador afectado asumió en diversas ocasiones el puesto de Jefe de División de Programación de la Gerencia de Televisión, por ende, era él quien determinaba la oportunidad del goce de sus vacaciones.

4. El Decreto Legislativo Nº 713 no seña-la el momento en que debe hacerse efectivo el pago de la indemnización vacacional; de modo tal que, de am-pararse la solicitud del trabajador, el pago será efectuado a la extinción del vínculo laboral.

- Resolución Directoral Nº 96-2013-MTPE/1/20.4

Como se indicó, la entidad inspecciona-da apela la Resolución expedida por la primera instancia y el superior jerárquico emite la Resolución Directoral Nº 96-2013-MTPE/1/20.4.

Luego de la revisión de los argumentos esgrimidos por el apelante, esta segunda instancia señala lo siguiente respecto de cada una de ellos:

1. En virtud del artículo 104°, numeral 3° de la Ley del Procedimiento Admi-nistrativo General - Ley Nº 27444, no procede la nulidad del procedimiento administrativo sancionador cuando se produce el vencimiento de algún plazo.

2. De conformidad con el artículo 23º del Decreto Legislativo Nº 713, la falta de descanso vacacional en su debida oportunidad, esto es, dentro del año siguiente al que se adquiere el

Actualidad Empresarial

VIÁrea Laboral

VI-9N° 289 Segunda Quincena - Octubre 2013

2. Noseindicaelmotivoporelcualeltrabajadortienederechoalgocede15díasdevacacionesenalgunosperiodosmientrasqueenotroscuentacon30días.Imaginamosqueelloesproductodelas“ventas”devacacionesqueeltrabajadorhayaefectuadoasuempleadorenvirtuddelasuscripcióndeunacuerdodereduccióndevacacionesporcadaperiodovacacionalanualconelcorrespondientepagodela“compensaciónvacacional”.

Esderecordarqueelartículo19°delDecretoLegislativoNº713indicalosiguientesobrelareduccióndeldescansovacacional:

“Eldescansovacacionalpuedereducirsedetreintaaquincedías,conlarespectivacompensaciónde15díasderemuneración.

Elacuerdodereduccióndebeconstarporescrito”.

derecho a gozar de vacaciones físicas, origina que se le reconozca indem-nización al trabajador al considerar como irrecuperable la oportunidad del descanso vacacional, excluyendo así la posibilidad de un posterior des-caso físico por los periodos vencidos. El empleador no se liberará del pago de la indemnización cuando otorgue el descaso físico fuera del plazo pre-visto por ley (subrayado nuestro).

La entidad inspeccionada, en efecto, ha acreditado el otorgamiento del descanso físico al trabajador afec-tado por los periodos 2005-2006, 2006-2007, 2007-2008, 2008-2009, 2009-2010; sin embargo, tales va-caciones han sido disfrutadas por él fuera del marco temporal ordenado por la ley laboral. Respecto de ello, el Acta de Infracción Nº 1374-2012 señala la siguiente información:

Perio-do

vaca-cional

Número de días de vacacio-nes a las que tiene derecho el trabajador2

Días de vaca-ciones

gozados DEN-

TRO del plazo de

ley

Días de vaca-ciones

gozados FUERA

del plazo de

ley

2005-2006 15 días x 15 días

2006-2007 15 días 3 días 12 días

2007-2008 30 días x 30 días

2008-2009 15 días x 15 días

2009-2010 30 días x 30 días

3. No resulta aplicable la exoneración de la indemnización vacacional de que trata el artículo 24º del Decreto Supremo Nº 012-92-TR (Reglamento del Decreto Legislativo Nº 713) por cuanto, de acuerdo a su posición dentro de la estructura organizativa de su centro de labores, el traba-jador afectado no contaba con la capacidad de decidir la oportunidad en que podría ejercer el disfrute de su descanso vacacional; de modo tal que el trabajador habrá adquirido el derecho a la indemnización por no haber gozado de su descanso dentro del plazo determinado por la ley.

4. Citando al profesor Toyama Miya-guku, se alega que no se requiere de la extinción de la relación laboral para

que el trabajador pueda reclamar el pago de la indemnización vacacional que ya se generó en su favor. Es así que, aun cuando la norma laboral no indica expresamente el momento en el que debe efectivizarse el pago de la indemnización vacacional, por aplicación de los principios del Dere-cho del Trabajo ‘protector’ e ‘in dubio pro operario’ se puede afirmar que la indemnización vacacional se genera al vencer el año siguiente de haber ganado el descanso vacacional sin ha-berlo disfrutado; en otros términos, la indemnización vacacional se adquiere desde el primer día del año siguiente en que el trabajador debió gozar de vacaciones físicas y no lo hizo.

Señalando las consideraciones antes expuestas, la Dirección de Inspección del Trabajo CONFIRMA el pronunciamiento emitido por la primera instancia.Con ello, habiéndose pronunciado la ins-tancia competente para decidir en forma definitiva sobre el acto impugnado y, de esta forma, no siendo posible la interpo-sición de otro recurso contra la voluntad manifiesta de la Autoridad Administrati-va de Trabajo; se habría agotado la vía administrativa. De este modo, habiendo causado estado la Resolución Directoral bajo análisis, el potencial cuestionamiento de la misma tendría que ser efectuado ya ante la justicia ordinaria vía el proceso contencioso administrativo.

3. ComentariosCuando nos referimos a las vacaciones anuales13, estamos haciendo alusión a un derecho fundamental reconocido constitucionalmente en el artículo 25º de nuestra Carta Magna de 1993 y, en la legislación infraconstitucional, en el Decreto Legislativo Nº 713 y su Regla-mento aprobado por el Decreto Supremo Nº 012-92-TR. Del mismo modo, se en-cuentra desarrollado por el Convenio OIT Nº 52 ratificado por nuestro país y por el Convenio OIT Nº 132 que si bien no se encuentra aprobado por el Perú tiene el carácter de recomendación.

Según la legislación nacional, bajo el cumplimiento de ciertos requisitos, el trabajador tiene derecho a treinta días ca-lendario de descanso vacacional por cada año completo de servicios. Asimismo, el artículo 23º del D. Leg. dispone que “los trabajadores, en caso de no disfrutar del descanso vacacional dentro del año siguiente a aquel en el que adquieren el derecho, percibirán (...)24”, la llamada ‘triple vacacional’.

3 “Elderechoadescansaranualmenteduranteunperiodoprolongadofueunahistóricareivindicacióndelmovimientoobrero.Adescansaryaqueseretribuyaesedescansoporelempresario”.PALOMEQUELÓPEZ,ManuelCarlos;ÁLVAREZDELAROSA,Manuel.Derecho del Trabajo.ColecciónCEURA,EditorialCentrodeEstudiosRAMÓNACERESS.A.,Madrid,España,4.ªedición,agosto,1996,pág.893.

4 Subrayadoagregado.

Según se ve, estamos ante una normasancionatoria por cuanto prescribe que el disfrute de las vacaciones debe mate-rializarse DENTRO del año siguiente de haberse ‘ganado’ el derecho y que, de no ser así, se configura el pago de la triple vacacional (que incluye la indemnización vacacional). Con ello, puede decirse que también estamos ante unanormaimpera-tiva que ordena al empleador a conceder las vacaciones en la oportunidad debida indicada por la ley y que, en consecuen-cia, no acepta disposición o pacto en contrario35 46.Recordemos que, según la legislación sobre las vacaciones, la oportunidad del descanso vacacional será fijada de común acuerdo entre el trabajador y su emplea-dor y, a falta de acuerdo, se faculta al empleador a decidir la misma57.Entonces, si reconocemos a las vacaciones anuales como aquel tiempo con que con-tará el trabajador para recuperar las fuer-zas desplegadas luego de un año continuo de labores, vía el descanso, la recreación, el ocio y, en suma, vía el aislamiento temporal del trabajo; el no goce de dicho descanso, en la oportunidad en que su organismo lo requiere, ocasionará, sin lugar a dudas, un daño o perjuicio para su salud. Es así que, al considerar como irrecuperable la oportunidad del descanso vacacional, por haberse generado ya un daño para el trabajador, se le reconoce una reparación llamado “indemnización vacacional”. Entonces, siendo el presu-puesto de la indemnización vacacional el daño irreparable ocasionado a la salud del trabajador no tiene cabida alguna la posibilidad de un posterior descanso físico por periodos ya vencidos, no tiene validez alguna la posibilidad de pactar la acumulaciónde lasvacaciones (regulada en el artículo 18º del D. Leg. Nº 713) o la reduccióndelasvacaciones (o ‘compra’ de vacaciones, regulada en el artículo 19º del D. Leg. Nº 713) una vez que estas ya hayan vencido.Con esto, según se dijo en la parte intro-ductoria, a la fecha existen varios pro-nunciamientos sobre la “indemnización vacacional” en la misma línea argumen-tativa: “Aun cuando el trabajador goce de las vacaciones físicas luego del año en que debió ejercerlas, corresponderá el pago de la indemnización en la medida que las vacaciones no se gozaron en forma oportuna”.

5 Deexistirtalpacto,envirtuddelprincipiodeirrenunciabilidaddederechos, dicho acto de disposicióndel trabajador padecería denulidad.

6 Comodiríaladoctrina,“lasnormasdevacacionessonimperativasynoadmitendisposicióndeltrabajadornimuchomenosfacultanaunaempresaparaacumularvacaciones:elgocevacacionalcaducacadaañoirremisiblemente”.ALBIOLMONTESINOS,Ignacio&otros.CitadoporTOYAMAMIYAGUSUKU,Jorge.Instituciones de Derecho Laboral. Gaceta Jurídica,pág.477.

7 “Elhechodequeel empleadorpuedadecidirunilateralmenteelmomentodeldisfrutedeldescansofísicovacacionaldeltrabajadordebe tener por fuerza un contrapeso a su incumplimiento. Esecontrapesonopudeserotroquelaimposicióndeunasanciónporsucomportamiento”.ARCEORTIZ,ElmerG.Derecho individual del trabajo en el Perú. Desafíos y deficiencias.PalestraEditores.Lima,2008,págs.512-513.

Instituto Pacífico

VI

VI-10 N° 289 Segunda Quincena - Octubre 2013

Indi

cado

res

Labo

rale

s

(*) Hastalafechadelcierredelaedición;laSBSnohapublicadoelindicadorcorres-pondientealmesdeagosto.Lopondremosenlapaginawebapenasseapublicado.

(1) Fuente:SuperintendenciadeBancaySeguro(SBS).(2) Circular:SBSNoAFP118-2010(Vigenteapartirdel01.01.11).

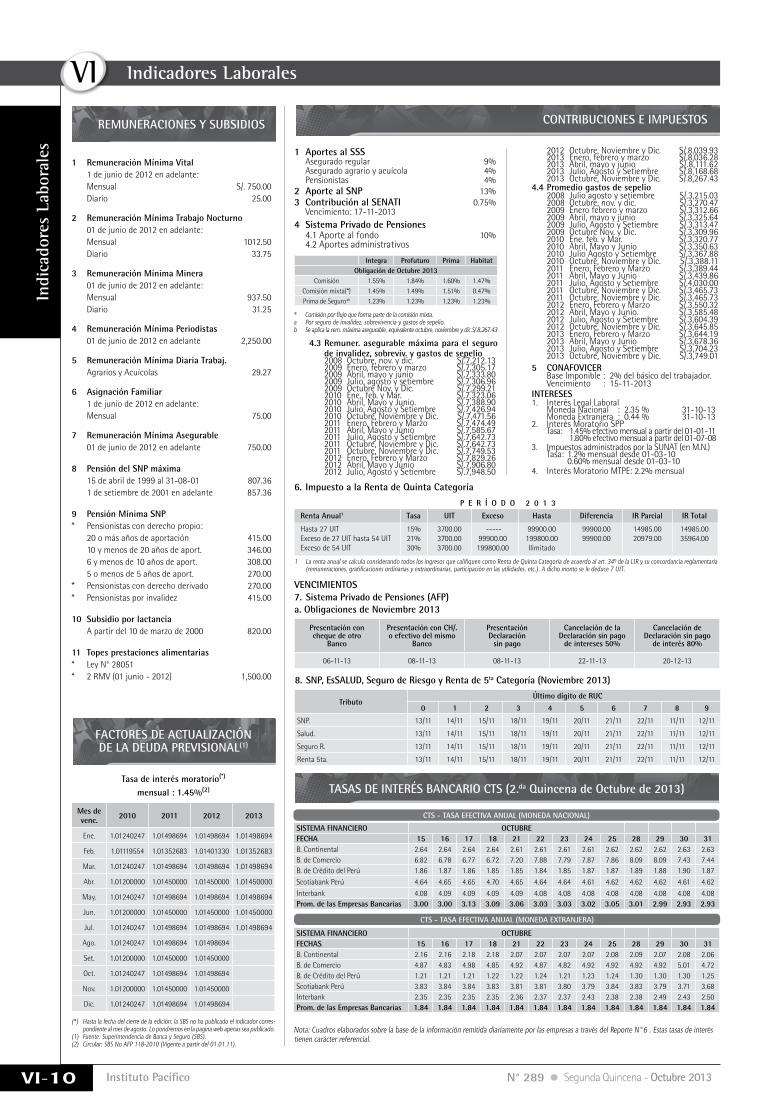

Tasa de interés moratorio(*) mensual : 1.45%(2)

1 Remuneración Mínima Vital 1 de junio de 2012 en adelante: Mensual S/. 750.00 Diario 25.00

2 Remuneración Mínima Trabajo Nocturno 01 de junio de 2012 en adelante: Mensual 1012.50 Diario 33.75

3 Remuneración Mínima Minera 01 de junio de 2012 en adelante: Mensual 937.50 Diario 31.25

4 Remuneración Mínima Periodistas 01 de junio de 2012 en adelante 2,250.00

5 Remuneración Mínima Diaria Trabaj. Agrarios y Acuícolas 29.27

6 Asignación Familiar 1 de junio de 2012 en adelante: Mensual 75.00

7 Remuneración Mínima Asegurable 01 de junio de 2012 en adelante 750.00

8 Pensión del SNP máxima 15 de abril de 1999 al 31-08-01 807.36 1 de setiembre de 2001 en adelante 857.36

9 Pensión Mínima SNP* Pensionistas con derecho propio: 20 o más años de aportación 415.00 10 y menos de 20 años de aport. 346.00 6 y menos de 10 años de aport. 308.00 5 o menos de 5 años de aport. 270.00* Pensionistas con derecho derivado 270.00* Pensionistas por invalidez 415.00

10 Subsidio por lactancia A partir del 10 de marzo de 2000 820.00

11 Topes prestaciones alimentarias* Ley N° 28051* 2 RMV (01 junio - 2012) 1,500.00

1 Aportes al SSS Asegurado regular 9% Asegurado agrario y acuícola 4% Pensionistas 4%2 Aporte al SNP 13%3 Contribución al SENATI 0.75% Vencimiento: 17-11-20134 Sistema Privado de Pensiones 4.1 Aporte al fondo 10% 4.2 Aportes administrativos

2012 Octubre, Noviembre y Dic. S/.8,039.93 2013 Enero, febrero y marzo S/.8,036.28 2013 Abril, mayo y junio S/.8,111.62 2013 Julio, Agosto y Setiembre S/.8,168.68 2013 Octubre, Noviembre y Dic. S/.8,267.434.4 Promedio gastos de sepelio 2008 Julio agosto y setiembre S/.3,215.03 2008 Octubre, nov. y dic. S/.3,270.47 2009 Enero febrero y marzo S/.3,312.66 2009 Abril, mayo y junio S/.3,325.64 2009 Julio, Agosto y Setiembre S/.3,313.47 2009 Octubre Nov. y Dic. S/.3,309.96 2010 Ene. feb. y Mar. S/.3,320.77 2010 Abril, Mayo y Junio S/.3,350.63 2010 Julio Agosto y Setiembre S/.3,367.88 2010 Octubre, Noviembre y Dic. S/.3,388.11 2011 Enero, Febrero y Marzo S/.3,389.44 2011 Abril, Mayo y Junio S/.3,439.86 2011 Julio, Agosto y Setiembre S/.4,030.00 2011 Octubre, Noviembre y Dic. S/.3,465.73 2011 Octubre, Noviembre y Dic. S/.3,465.73 2012 Enero, Febrero y Marzo S/.3,550.32 2012 Abril, Mayo y Junio. S/.3,585.48 2012 Julio, Agosto y Setiembre S/.3,604.39 2012 Octubre, Noviembre y Dic. S/.3,645.85 2013 Enero, Febrero y Marzo S/.3,644.19 2013 Abril, Mayo y Junio S/.3,678.36 2013 Julio, Agosto y Setiembre S/.3,704.23 2013 Octubre, Noviembre y Dic. S/.3,749.015 CONAFOVICER Base Imponible : 2% del básico del trabajador. Vencimiento : 15-11-2013INTERESES1. Interés Legal Laboral Moneda Nacional : 2.35 % 31-10-13 Moneda Extranjera : 0.44 % 31-10-132. Interés Moratorio SPP Tasa: 1.45% efectivo mensual a partir del 01-01-11 1.80% efectivo mensual a partir del 01-07-083. Impuestos administrados por la SUNAT (en M.N.) Tasa: 1.2% mensual desde 01-03-10 0.60% mensual desde 01-03-104. Interés Moratorio MTPE: 2.2% mensual

4.3 Remuner. asegurable máxima para el seguro de invalidez, sobreviv. y gastos de sepelio

2008 Octubre, nov. y dic. S/.7,212.13 2009 Enero, febrero y marzo S/.7,305.17 2009 Abril, mayo y junio S/.7,333.80 2009 Julio, agosto y setiembre S/.7,306.96 2009 Octubre Nov. y Dic. S/.7,299.21 2010 Ene., feb. y Mar. S/.7,323.06 2010 Abril, Mayo y Junio. S/.7,388.90 2010 Julio, Agosto y Setiembre S/.7,426.94 2010 Octubre, Noviembre y Dic. S/.7,471.56 2011 Enero, Febrero y Marzo S/.7,474.49 2011 Abril, Mayo y Junio S/.7,585.67 2011 Julio, Agosto y Setiembre S/.7,642.73 2011 Octubre, Noviembre y Dic. S/.7,642.73 2011 Octubre, Noviembre y Dic. S/.7,749.53 2012 Enero, Febrero y Marzo S/.7,829.26 2012 Abril, Mayo y Junio S/.7,906.80 2012 Julio, Agosto y Setiembre S/.7,948.50

* Comisiónporflujoqueformapartedelacomisiónmixta.a Porsegurodeinvalidez,sobrevivenciaygastosdesepelio.b Seaplicalarem.máximaasegurable,equivalenteoctubre,noviembreydic.S/.8,267.43

REMUNERACIONES Y SUBSIDIOS

FACTORES DE ACTUALIZACIÓNDE LA DEUDA PREVISIONAL(1)

CONTRIBUCIONES E IMPUESTOS

1 LarentaanualsecalculaconsiderandotodoslosingresosquecalifiquencomoRenta de QuintaCategoríadeacuerdoalart.34ºdelaLIRysuconcordanciareglamentaria(remuneraciones,gratificacionesordinariasyextraordinarias,participaciónenlasutilidades,etc.).Adichomontoselededuce7UIT.

Mes de venc. 2010 2011 2012 2013

Ene. 1.01240247 1.01498694 1.01498694 1.01498694

Feb. 1.01119554 1.01352683 1.01401330 1.01352683

Mar. 1.01240247 1.01498694 1.01498694 1.01498694

Abr. 1.01200000 1.01450000 1.01450000 1.01450000

May. 1.01240247 1.01498694 1.01498694 1.01498694

Jun. 1.01200000 1.01450000 1.01450000 1.01450000

Jul. 1.01240247 1.01498694 1.01498694 1.01498694

Ago. 1.01240247 1.01498694 1.01498694

Set. 1.01200000 1.01450000 1.01450000

Oct. 1.01240247 1.01498694 1.01498694

Nov. 1.01200000 1.01450000 1.01450000

Dic. 1.01240247 1.01498694 1.01498694

Integra Profuturo Prima HabitatObligación de Octubre 2013

Comisión 1.55% 1.84% 1.60% 1.47%Comisión mixta(*) 1.45% 1.49% 1.51% 0.47%Prima de Seguroab 1.23% 1.23% 1.23% 1.23%

Indicadores Laborales

TASAS DE INTERÉS BANCARIO CTS (2.da Quincena de Octubre de 2013)

6. Impuesto a la Renta de Quinta Categoría

8. SNP, EsSALUD, Seguro de Riesgo y Renta de 5ta Categoría (Noviembre 2013)

7. Sistema Privado de Pensiones (AFP)a. Obligaciones de Noviembre 2013

VENCIMIENTOS

P E R í O D O 2 0 1 3

SISTEMA FINANCIERO OCTUBREFECHA 15 16 17 18 21 22 23 24 25 28 29 30 31B. Continental 2.64 2.64 2.64 2.64 2.61 2.61 2.61 2.61 2.62 2.62 2.62 2.63 2.63B. de Comercio 6.82 6.78 6.77 6.72 7.20 7.88 7.79 7.87 7.86 8.09 8.09 7.43 7.44B. de Crédito del Perú 1.86 1.87 1.86 1.85 1.85 1.84 1.85 1.87 1.87 1.89 1.88 1.90 1.87Scotiabank Perú 4.64 4.65 4.65 4.70 4.65 4.64 4.64 4.61 4.62 4.62 4.62 4.61 4.62Interbank 4.08 4.09 4.09 4.09 4.09 4.08 4.08 4.08 4.08 4.08 4.08 4.08 4.08Prom. de las Empresas Bancarias 3.00 3.00 3.13 3.09 3.06 3.03 3.03 3.02 3.05 3.01 2.99 2.93 2.93

SISTEMA FINANCIERO OCTUBREFECHAS 15 16 17 18 21 22 23 24 25 28 29 30 31B. Continental 2.16 2.16 2.18 2.18 2.07 2.07 2.07 2.07 2.08 2.09 2.07 2.08 2.06B. de Comercio 4.87 4.83 4.98 4.85 4.92 4.87 4.82 4.92 4.92 4.92 4.92 5.01 4.72B. de Crédito del Perú 1.21 1.21 1.21 1.22 1.22 1.24 1.21 1.23 1.24 1.30 1.30 1.30 1.25Scotiabank Perú 3.83 3.84 3.84 3.83 3.81 3.81 3.80 3.79 3.84 3.83 3.79 3.71 3.68Interbank 2.35 2.35 2.35 2.35 2.36 2.37 2.37 2.43 2.38 2.38 2.49 2.43 2.50Prom. de las Empresas Bancarias 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84 1.84

CTS - TASA EFECTIVA ANUAL (MONEDA EXTRANJERA)

CTS - TASA EFECTIVA ANUAL (MONEDA NACIONAL)

Tributoúltimo dígito de RUC

0 1 2 3 4 5 6 7 8 9

SNP. 13/11 14/11 15/11 18/11 19/11 20/11 21/11 22/11 11/11 12/11

Salud. 13/11 14/11 15/11 18/11 19/11 20/11 21/11 22/11 11/11 12/11

Seguro R. 13/11 14/11 15/11 18/11 19/11 20/11 21/11 22/11 11/11 12/11

Renta 5ta. 13/11 14/11 15/11 18/11 19/11 20/11 21/11 22/11 11/11 12/11

Presentación concheque de otro

Banco

Presentación con CH/.o efectivo del mismo

Banco

PresentaciónDeclaración

sin pago

Cancelación de laDeclaración sin pago

de intereses 50%

Cancelación deDeclaración sin pago

de interés 80%

06-11-13 08-11-13 08-11-13 22-11-13 20-12-13

Nota:CuadroselaboradossobrelabasedelainformaciónremitidadiariamenteporlasempresasatravésdelReporteN°6.Estastasasdeinteréstienencarácterreferencial.

Renta Anual1 Tasa UIT Exceso Hasta Diferencia IR Parcial IR Total

Hasta 27 UIT 15% 3700.00 ----- 99900.00 99900.00 14985.00 14985.00Exceso de 27 UIT hasta 54 UIT 21% 3700.00 99900.00 199800.00 99900.00 20979.00 35964.00Exceso de 54 UIT 30% 3700.00 199800.00 Ilimitado