CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL … Administrativo y... · resoluciÓn no. comparend...

34

CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL PROCESO DE RESPONSABILIDAD FISCAL 395 - 11 ADMINISTRACIÓN MUNICIPAL DE LA ESTRELLA AUTO No. 280 ““POR MEDIO DEL CUAL SE DISPONE EL ARCHIVO DEL PROCESO DE RESPONSABILIDAD FISCAL 395 - 2011 ADELANTADO EN LA ADMINISTRACIÓN MUNICIPAL DE LA ESTRELLA -ANTIOQUIA” Medellín, 5 de diciembre de 2013 C O M P E T E N C I A De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2000 modificada por la Ley 1474 de 2011, y Resolución Interna 0415 del 26 de febrero de 2013, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza de la Contralora Auxiliar, Comisionada mediante Auto No.1591 de agosto 20 de 2013, a proferir auto de archivo del Proceso de Responsabilidad Fiscal, radicado bajo el No. 395 - 11, adelantado en la ADMINISTRACIÓN MUNICIPAL DE LA ESTRELLA- ANTIOQUIA, de conformidad con el artículo 48 de la Ley 610 de 2000. FUNDAMENTOS DE HECHO La Contraloría de Auditoría Integrada, mediante oficio No 20113100093453 del 2 de septiembre de 2011, traslada presuntas irregularidades detectada en la Auditoría realizada a la Administración Municipal de La Estrella, para que se investigue lo atinente con los siguientes hechos: HECHO PRIMERO El municipio de La Estrella en la vigencia 2010 concedió seis prescripciones por concepto del impuesto predial, por la suma de $16.150.484, por petición del contribuyente, obligaciones sobre las cuales no se había iniciado el proceso de cobro coactivo, lo que constituye un presunto detrimento; con lo anterior se observa el presunto incumplimiento a lo establecido por la administración municipal de La Estrella, en el reglamento de cartera, adoptado mediante el Decreto No. 078 de junio 30 de 2009, al Capítulo II del Acuerdo 019 de diciembre 30 de 2009, “Por Medio del Cual se Adopta el Estatuto Tributario Municipal” de la Estrella, el Artículo 91 de la Ley 136 de 1994, el Título VIII del Decreto 624 de 1989, Estatuto Tributario de la República de Colombia. Las prescripciones son las siguientes: A la señora Paula Andrea Molina Mejía, desde el período o trimestre 4 del año 1998 hasta el período o trimestre 4 del año 2004.

Transcript of CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL … Administrativo y... · resoluciÓn no. comparend...

CONTRALORIA AUXILIAR DE RESPONSABILIDAD FISCAL

PROCESO DE RESPONSABILIDAD FISCAL 395 - 11 ADMINISTRACIÓN

MUNICIPAL DE LA ESTRELLA

AUTO No. 280

““POR MEDIO DEL CUAL SE DISPONE EL ARCHIVO DEL PROCESO DE

RESPONSABILIDAD FISCAL 395 - 2011 ADELANTADO EN LA

ADMINISTRACIÓN MUNICIPAL DE LA ESTRELLA -ANTIOQUIA”

Medellín, 5 de diciembre de 2013

C O M P E T E N C I A De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º de la Constitución Política, la Ley 610 de 2000 modificada por la Ley 1474 de 2011, y Resolución Interna 0415 del 26 de febrero de 2013, procede la Contraloría Auxiliar de Responsabilidad Fiscal de la Contraloría General de Antioquia, en cabeza de la Contralora Auxiliar, Comisionada mediante Auto No.1591 de agosto 20 de 2013, a proferir auto de archivo del Proceso de Responsabilidad Fiscal, radicado bajo el No. 395 - 11, adelantado en la ADMINISTRACIÓN MUNICIPAL DE LA ESTRELLA- ANTIOQUIA, de conformidad con el artículo 48 de la Ley 610 de 2000.

FUNDAMENTOS DE HECHO La Contraloría de Auditoría Integrada, mediante oficio No 20113100093453 del 2 de septiembre de 2011, traslada presuntas irregularidades detectada en la Auditoría realizada a la Administración Municipal de La Estrella, para que se investigue lo atinente con los siguientes hechos:

HECHO PRIMERO

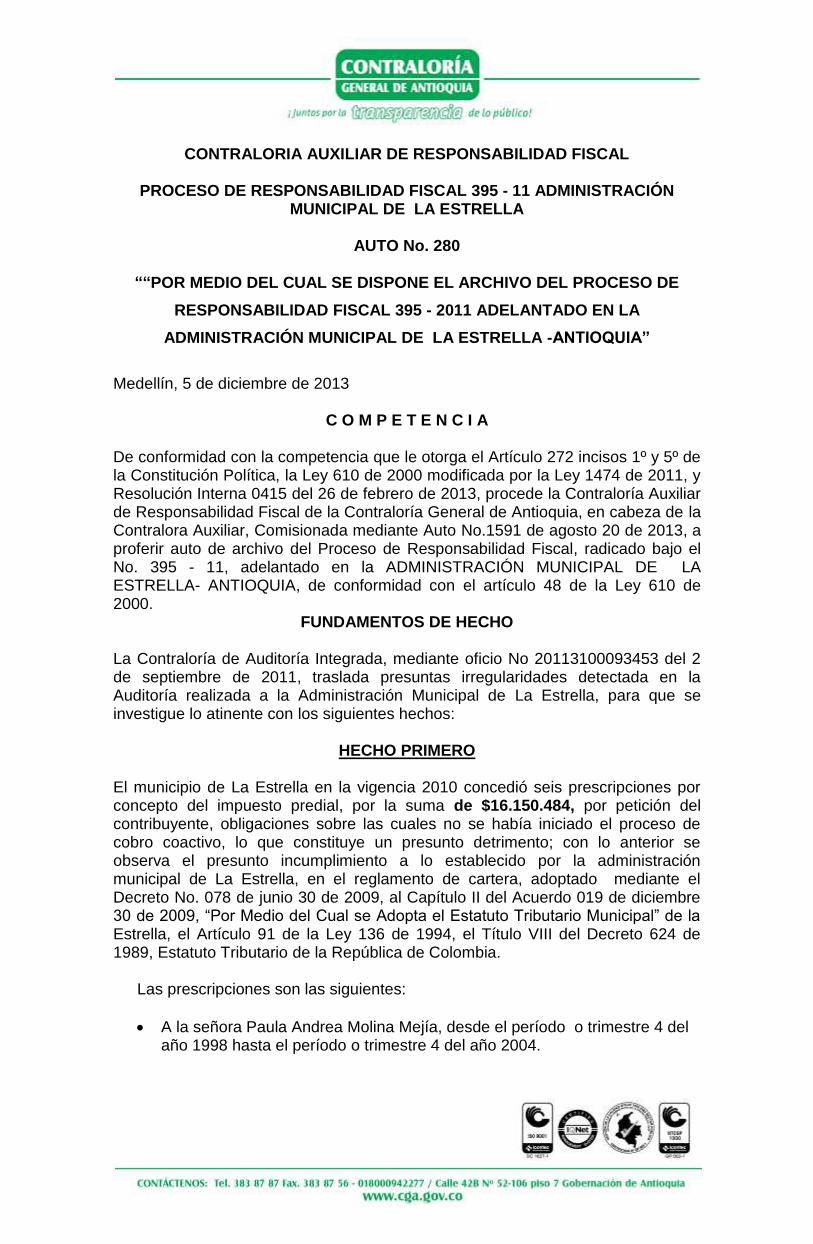

El municipio de La Estrella en la vigencia 2010 concedió seis prescripciones por concepto del impuesto predial, por la suma de $16.150.484, por petición del contribuyente, obligaciones sobre las cuales no se había iniciado el proceso de cobro coactivo, lo que constituye un presunto detrimento; con lo anterior se observa el presunto incumplimiento a lo establecido por la administración municipal de La Estrella, en el reglamento de cartera, adoptado mediante el Decreto No. 078 de junio 30 de 2009, al Capítulo II del Acuerdo 019 de diciembre 30 de 2009, “Por Medio del Cual se Adopta el Estatuto Tributario Municipal” de la Estrella, el Artículo 91 de la Ley 136 de 1994, el Título VIII del Decreto 624 de 1989, Estatuto Tributario de la República de Colombia.

Las prescripciones son las siguientes:

A la señora Paula Andrea Molina Mejía, desde el período o trimestre 4 del año 1998 hasta el período o trimestre 4 del año 2004.

Al señor Walter Germán Caro Tabares propietario de varios predios, desde el período o trimestre 3 del año 1996 hasta el período o trimestre 4 del año 2004.

A la señora Maira del Socorro Chancy Hernández desde el período o trimestre 4 del año 1998 hasta el período o trimestre 2 del año 2005.

A la señora Martha Cecilia Arcila Foronda desde el período o trimestre 4 del año 2001 hasta el período o trimestre 2 del año 2005.

Al señor Jorge Alberto Marín Garcés desde el período o trimestre 4 del año 1996 hasta el período o trimestre 4 del año 2005.

Al señor Abelardo Pérez Castañeda desde el período o trimestre 3 de 1992 hasta el período o trimestre 3 del año 2005.

CONTRIBUYENTE CÉDULA ACTO

ADMINISTRATIVO - FECHA

VALOR IMPUESTO

VALOR INTERESES

VALOR TOTAL

Paula Andrea Molina Mejía 43.612.814 Resolución 08 -febrero

17/2010 273.235

479.439 714.645

Walter Germán Caro Tabares 591.427 Resolución 011 -

marzo 8/2010

12.638.880

Maira del Socorro Chancy Hernández

32.504.081 Resolución 020 -

mayo 19/2010

975.505

Marta Cecilia Arcila Foronda 42.797.680 Resolución 030-

septiembre 6 2010 152.555

224.512 377.067

Jorge Alberto Marín Garcés 3.518.309 Resolución 037-

noviembre 8/2010 273.235

479.439 752.674

Raúl Pérez Castañeda 15.255.009 Resolución 034 – octubre 1/2010

691.713

Total 16.150.484

HECHO SEGUNDO

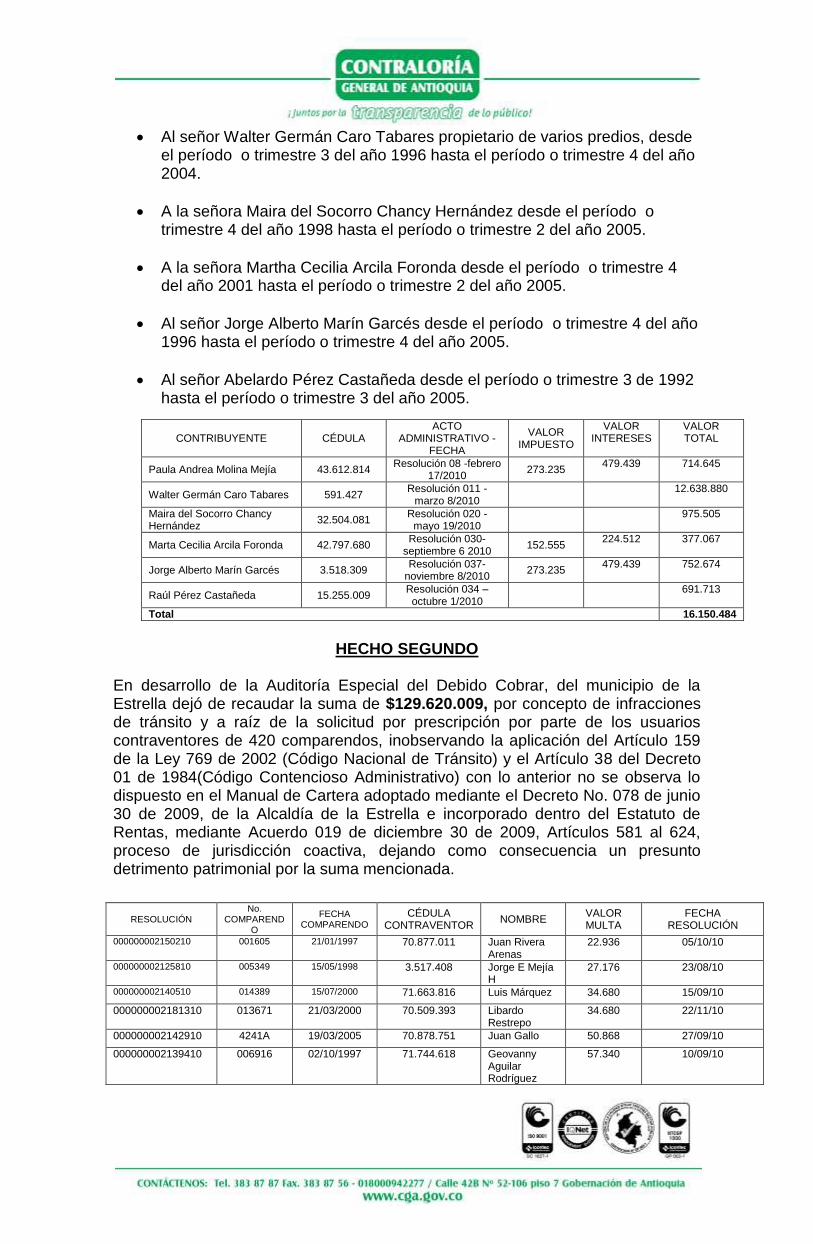

En desarrollo de la Auditoría Especial del Debido Cobrar, del municipio de la Estrella dejó de recaudar la suma de $129.620.009, por concepto de infracciones de tránsito y a raíz de la solicitud por prescripción por parte de los usuarios contraventores de 420 comparendos, inobservando la aplicación del Artículo 159 de la Ley 769 de 2002 (Código Nacional de Tránsito) y el Artículo 38 del Decreto 01 de 1984(Código Contencioso Administrativo) con lo anterior no se observa lo dispuesto en el Manual de Cartera adoptado mediante el Decreto No. 078 de junio 30 de 2009, de la Alcaldía de la Estrella e incorporado dentro del Estatuto de Rentas, mediante Acuerdo 019 de diciembre 30 de 2009, Artículos 581 al 624, proceso de jurisdicción coactiva, dejando como consecuencia un presunto detrimento patrimonial por la suma mencionada.

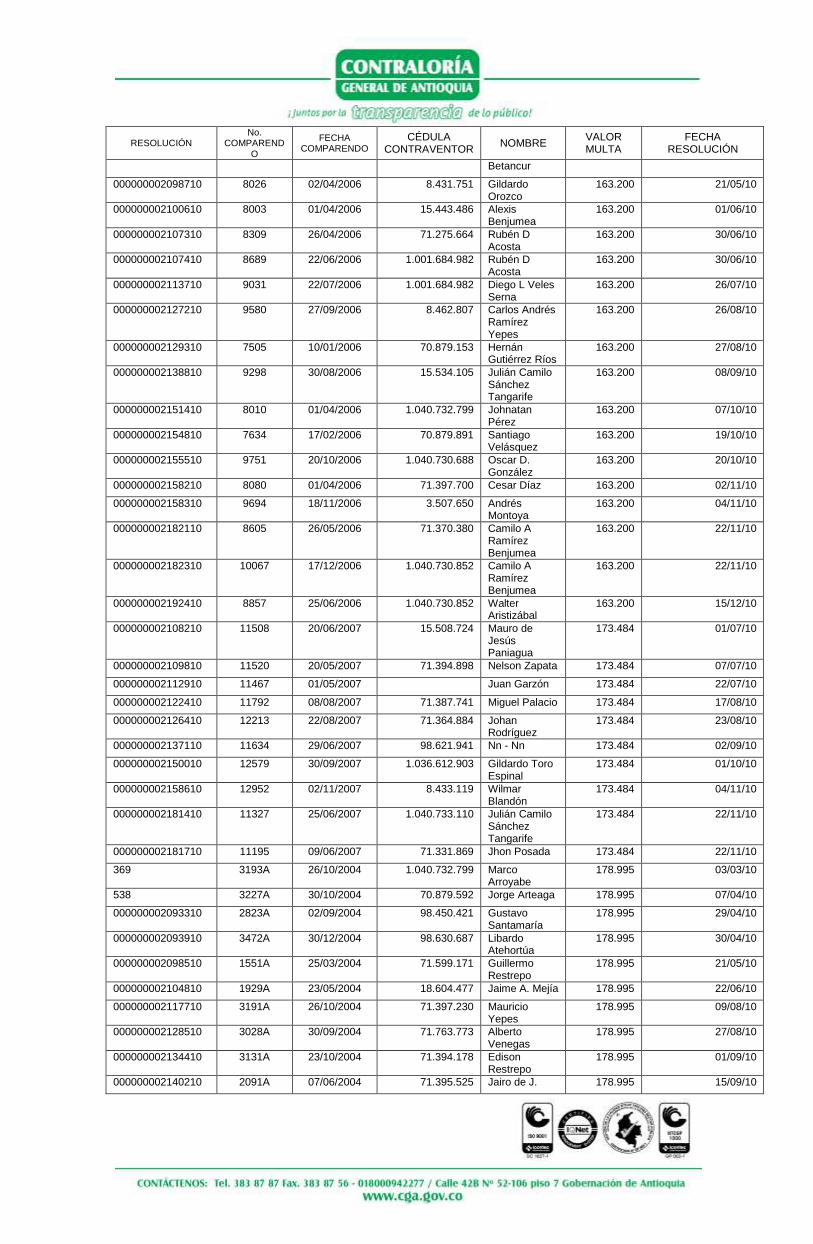

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002150210 001605 21/01/1997 70.877.011 Juan Rivera Arenas

22.936 05/10/10

000000002125810 005349 15/05/1998 3.517.408 Jorge E Mejía H

27.176 23/08/10

000000002140510 014389 15/07/2000 71.663.816 Luis Márquez 34.680 15/09/10

000000002181310 013671 21/03/2000 70.509.393 Libardo Restrepo

34.680 22/11/10

000000002142910 4241A 19/03/2005 70.878.751 Juan Gallo 50.868 27/09/10

000000002139410 006916 02/10/1997 71.744.618 Geovanny Aguilar Rodríguez

57.340 10/09/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002151110 004757 07/04/1997 70.878.110 Oscar D. Guzmán M

57.340 06/10/10

000000002155410 1952A 28/06/2004 71.397.700 Oscar D. González

59.665 20/10/10

000000002134710 / / Jhon Henao 63.585 01/09/10

000000002150410 4 16/12/1998 98.530.044 Inés Castaño Mejía

67.940 05/10/10

202 8410 02/05/2006 42.797.928 Juan David Naranjo

68.000 09/02/10

000000002103210 7989 30/03/2006 8.430.931 Huber A. González

68.000 10/06/10

000000002138210 9733 04/11/2006 70.878.737 Yany López 68.000 06/09/10

000000002184810 8652 26/05/2006 98.627.808 Luis F. Ceballos

68.000 01/12/10

000000002107910 011169 26/04/1999 71.317.329 Mauro de Jesús Paniagua

78.810 01/07/10

000000002154010 10003 12/12/2006 71.394.898 Luis Gutiérrez 81.600 14/10/10

000000002099410 021460 10/12/2002 70.514.977 Duván Alexander García Gómez

82.400 27/05/10

000000002099710 015709 02/12/2000 98.624.873 Cesar Augusto Escobar Bedoya

86.700 28/05/10

000000002111010 014535 07/08/2000 98.634.971 Juan Velásquez

86.700 14/07/10

000000002142110 014605 11/07/2000 98.622.890 Silvia Tobón 86.700 23/09/10

000000002138510 004856 09/10/1996 43.687.502 Pedro Roberto Friedrschsen

94.760 08/09/10

000000002116510 017164 11/06/2001 70.500.356 Hernán A. Gállego

95.330 04/08/10

000000002142710 017980 29/08/2001 70.878.413 Dagoberto Cáceres

95.330 27/09/10

000000002193210 015038 08/02/2001 70.875.751 Héctor D. Álvarez

95.330 20/12/10

000000002110010 2754A 20/08/2004 15.336.896 Jesús E. Hurtado

95.464 09/07/10

000000002152710 3241A 02/11/2004 71.734.547 Carlos A. Henao

95.464 12/10/10

000000002158510 1336A 19/02/2004 70.879.104 Wilmar Blandón

95.464 04/11/10

000000002106210 6068 10/09/2005 71.331.869 Juan C. Duque

101.736 29/06/10

000000002116610 4266A 19/03/2005 70.879.890 Hernán A. Gallego

101.736 04/08/10

000000002152810 6343 13/09/2005 70.878.413 Carlos A. Henao

101.736 12/10/10

000000002156510 4832 06/05/2005 70.879.104 Daniel Vélez 101.736 22/10/10

000000002095610 / / 71.789.245 Yeisson Murillo Villada

103.000 05/05/10

000000002096410 018023 27/05/2002 71.364.761 Omar A. Arango

103.000 07/05/10

000000002102010 019669 18/03/2002 8.126.541 Víctor Gaviria 103.000 08/06/10

000000002154410 018632 24/07/2002 98.631.118 Juan B. Giraldo

103.000 15/10/10

000000002095710 / / 98.664.567 Yeisson Murillo Villada

152.604 05/05/10

000000002100410 021412 10/12/2002 71.364.761 Hernán Higuera Chaparro

154.500 01/06/10

000000002149810 021429 10/12/2002 4.107.938 Fredy Mejía 154.500 30/09/10

0853 8793 20/06/2006 70.877.722 Juan C Vallejo 163.200 14/07/09

399 8841 05/07/2006 71.699.818 Jorge Valencia Gutiérrez

163.200 05/03/10

536 9043 28/07/2006 70.875.944 Rubén D

Gallego Hurtado

163.200 07/04/10

574 9593 29/09/2006 98.602.911 Cipriano Vélez 163.200 13/04/10

595 10195 29/12/2006 8.164.094 Jhony Hidalgo 163.200 16/04/10

000000002093710 9793 03/12/2006 98.638.962 Jonny 163.200 30/04/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Betancur

000000002098710 8026 02/04/2006 8.431.751 Gildardo Orozco

163.200 21/05/10

000000002100610 8003 01/04/2006 15.443.486 Alexis Benjumea

163.200 01/06/10

000000002107310 8309 26/04/2006 71.275.664 Rubén D Acosta

163.200 30/06/10

000000002107410 8689 22/06/2006 1.001.684.982 Rubén D Acosta

163.200 30/06/10

000000002113710 9031 22/07/2006 1.001.684.982 Diego L Veles Serna

163.200 26/07/10

000000002127210 9580 27/09/2006 8.462.807 Carlos Andrés Ramírez Yepes

163.200 26/08/10

000000002129310 7505 10/01/2006 70.879.153 Hernán Gutiérrez Ríos

163.200 27/08/10

000000002138810 9298 30/08/2006 15.534.105 Julián Camilo Sánchez Tangarife

163.200 08/09/10

000000002151410 8010 01/04/2006 1.040.732.799 Johnatan Pérez

163.200 07/10/10

000000002154810 7634 17/02/2006 70.879.891 Santiago Velásquez

163.200 19/10/10

000000002155510 9751 20/10/2006 1.040.730.688 Oscar D. González

163.200 20/10/10

000000002158210 8080 01/04/2006 71.397.700 Cesar Díaz 163.200 02/11/10

000000002158310 9694 18/11/2006 3.507.650 Andrés Montoya

163.200 04/11/10

000000002182110 8605 26/05/2006 71.370.380 Camilo A Ramírez Benjumea

163.200 22/11/10

000000002182310 10067 17/12/2006 1.040.730.852 Camilo A Ramírez Benjumea

163.200 22/11/10

000000002192410 8857 25/06/2006 1.040.730.852 Walter Aristizábal

163.200 15/12/10

000000002108210 11508 20/06/2007 15.508.724 Mauro de Jesús Paniagua

173.484 01/07/10

000000002109810 11520 20/05/2007 71.394.898 Nelson Zapata 173.484 07/07/10

000000002112910 11467 01/05/2007 Juan Garzón 173.484 22/07/10

000000002122410 11792 08/08/2007 71.387.741 Miguel Palacio 173.484 17/08/10

000000002126410 12213 22/08/2007 71.364.884 Johan Rodríguez

173.484 23/08/10

000000002137110 11634 29/06/2007 98.621.941 Nn - Nn 173.484 02/09/10

000000002150010 12579 30/09/2007 1.036.612.903 Gildardo Toro Espinal

173.484 01/10/10

000000002158610 12952 02/11/2007 8.433.119 Wilmar Blandón

173.484 04/11/10

000000002181410 11327 25/06/2007 1.040.733.110 Julián Camilo Sánchez Tangarife

173.484 22/11/10

000000002181710 11195 09/06/2007 71.331.869 Jhon Posada 173.484 22/11/10

369 3193A 26/10/2004 1.040.732.799 Marco Arroyabe

178.995 03/03/10

538 3227A 30/10/2004 70.879.592 Jorge Arteaga 178.995 07/04/10

000000002093310 2823A 02/09/2004 98.450.421 Gustavo Santamaría

178.995 29/04/10

000000002093910 3472A 30/12/2004 98.630.687 Libardo Atehortúa

178.995 30/04/10

000000002098510 1551A 25/03/2004 71.599.171 Guillermo Restrepo

178.995 21/05/10

000000002104810 1929A 23/05/2004 18.604.477 Jaime A. Mejía 178.995 22/06/10

000000002117710 3191A 26/10/2004 71.397.230 Mauricio Yepes

178.995 09/08/10

000000002128510 3028A 30/09/2004 71.763.773 Alberto Venegas

178.995 27/08/10

000000002134410 3131A 23/10/2004 71.394.178 Edison Restrepo

178.995 01/09/10

000000002140210 2091A 07/06/2004 71.395.525 Jairo de J. 178.995 15/09/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Serna

000000002155910 1790A 20/05/2004 98.531.162 William Vélez 178.995 21/10/10

000000002155610 020188 09/10/2001 8.459.799 José Cossío 190.660 20/10/10

253 4697A 25/04/2005 15.259.350 Oliber J. Rendón

190.755 19/02/10

000000002141710 3937A 26/02/2005 8.268.665 Jazmín Murillo 190.755 01/03/10

000000002141810 4792A 07/05/2005 71.270.503 Jazmín Murillo 190.755 01/03/10

369 4640A 19/04/2005 42.800.382 Marco Arroyave

190.755 03/03/10

402 6728 19/10/2005 42.800.382 Juan Vásquez 190.755 05/03/10

540 5020A 14/05/2005 98.450.421 Edgar Vargas. 190.755 07/04/10

000000002095410 4305A 18/03/2005 71.396.383 Hernán Darío Salazar Velásquez

190.755 05/05/10

000000002097210 6418 02/10/2005 98.632.748 Uriel Cardona 190.755 13/05/10

000000002097410 5869 13/08/2005 70.878.935 Jorge A Rojas Montoya

190.755 13/05/10

000000002098010 5233A 26/05/2005 70.875.890 Alirio Alberto Arias Yepes

190.755 18/05/10

000000002098810 5853 12/08/2005 98.545.344 Jeisson Palacio Acosta

190.755 25/05/10

000000002100110 5591 28/08/2005 98.631.905 Ricardo Gutiérrez

190.755 01/06/10

000000002100810 3975A 18/02/2005 8.430.896 Jhon Fredy Jaramillo

190.755 02/06/10

000000002100910 5400 23/06/2005 98.544.408 Jhon Fredy Jaramillo

190.755 02/06/10

000000002102110 5971 11/08/2005 98.527.804 Víctor Gaviria 190.755 08/06/10

000000002102310 5774 17/07/2005 98.527.804 Víctor Gaviria 190.755 09/06/10

000000002102410 5771 17/07/2005 98.631.118 Nodier Rojas 190.755 09/06/10

000000002103010 3993A 25/02/2005 98.631.118 Balmore Quintero Chavarría

190.755 10/06/10

000000002105310 5153A 03/06 /2005 71.274.700 Hernán Arrubla

190.755 23/06/10

000000002105410 6426 02/10/2005 70.876.837 Adolfo Herrera 190.755 24/06/10

000000002105910 4515A 08/04/2005 94.461.511 Juan C Duque 190.755 29/06/10

000000002106010 4729A 06/05/2005 98.622.310 Juan C Duque 190.755 29/06/10

000000002106110 4976A 15/05/2005 70.879.890 Juan C Duque 190.755 29/06/10

000000002106310 6190 22/09/2005 70.879.890 Juan C Duque 190.755 29/06/10

000000002109510 5172A 10/06/2005 70.879.890 Harry Macías M

190.755 06/07/10

000000002114010 6962 03/12/2005 70.879.890 Elkin Raigoza 190.755 27/07/10

000000002116710 5593 28/08/2005 70.879.689 Hernán A. Gallego

190.755 04/08/10

000000002129110 4104A 28/02/2005 71.394.713 Hernán Gutiérrez Ríos

190.755 27/08/10

000000002129210 5384 19/06/2005 70.878.413 Hernán Gutiérrez Ríos

190.755 27/08/10

000000002151010 4973A 14/05/2005 15.534.105 Oscar D Guzmán M

190.755 06/10/10

000000002157310 4854A 25/04/2005 15.534.105 Luis H. Rúa 190.755 26/10/10

000000002158710 5726 06/07/2005 70.878.110 Juan C Sánchez

190.755 05/11/10

000000002175010 5858 12/08/2005 70.876.893 Nivardo Ortega Ortega

190.755 12/11/10

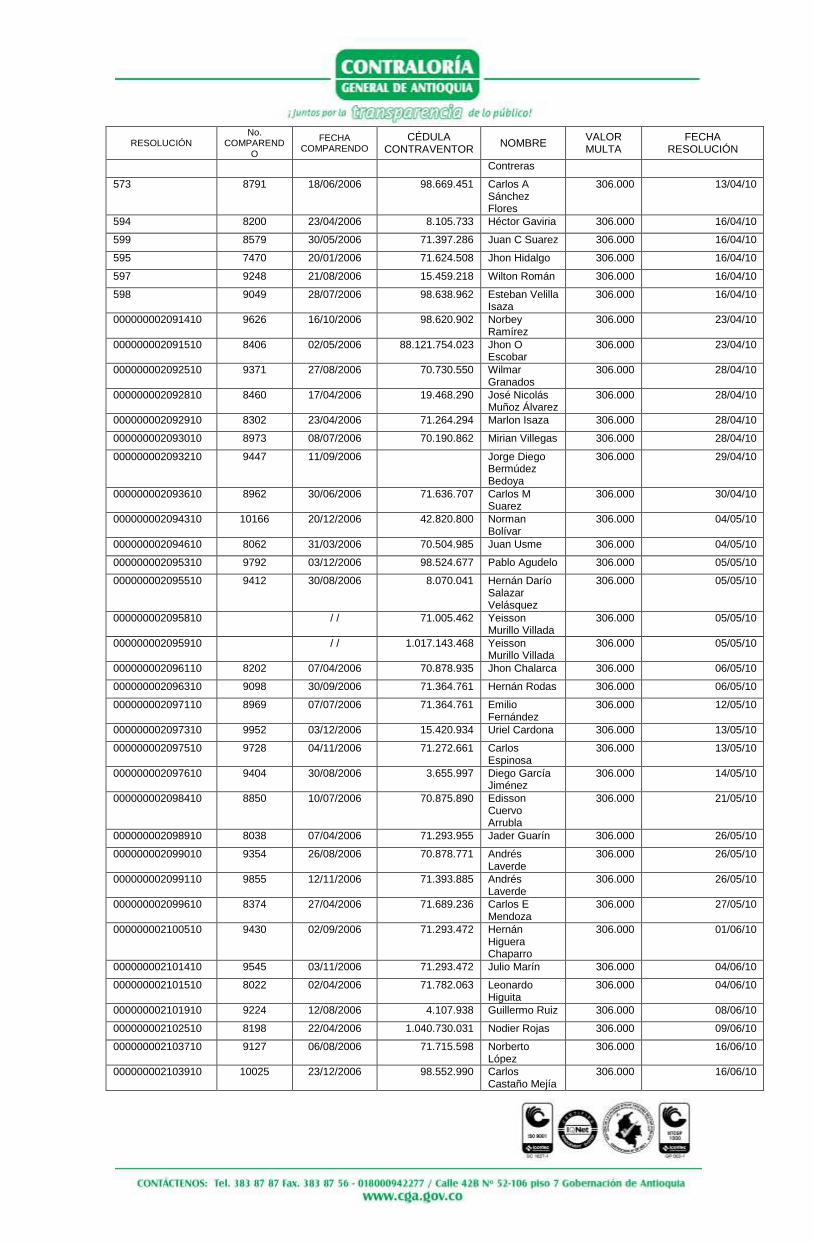

000000002092710 3ACCC908 05/12/2006 1.036.599.993 Aleider Pérez 204.000 28/04/10

000000002102210 1ACCC810 05/09/2006 98.630.338 Víctor Hugo Gallego Gallego

204.000 08/06/10

000000002115010 1ACCC565 04/07/2006 71.763.588 Cesar Augusto Tapias Puerta

204.000 02/08/10

000000002115110 1ACCC912 03/12/2006 98.593.671 Nelson Rojas 204.000 02/08/10

000000002133310 2ACCC973 21/12/2006 70.134.713 Héctor Vásquez

204.000 31/08/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002136010 1ACCC959 15/12/2006 71.213.824 Jefferson Zuluaga

204.000 01/09/10

000000002141210 8610 26/05/2006 15.262.525 Santiago Soto Saldarriaga

204.000 20/09/10

000000002156810 2ACCC846 22/10/2006 9.922.599 Luis Jiménez 204.000 25/10/10

000000002203010 1ACCC564 07/09/2006 1.040.732.595 Cesar de Ossa

204.000 29/12/10

000000002112810 2ACCC1197 29/05/2007 98.625.207 Pedro Espinosa

216.855 22/07/10

000000002151310 10385 26/01/2007 70.878.527 Johnatan Pérez

216.855 07/10/10

000000002154210 2ACCC1301 24/07/2007 15.250.321 Oscar Vera 216.855 15/10/10

000000002155310 1ACCC1365 07/09/2007 70.879.891 Juan David Álvarez Ramírez

216.855 20/10/10

000000002156610 2ACCC1319 11/08/2007 3.614.263 Daniel Vélez 216.855 22/10/10

000000002156710 2ACCC1388 18/09/2007 71.374.388 Edison Casas Gómez

216.855 25/10/10

000000002182410 1ACCC1064 28/02/2007 71.789.245 Juan Giraldo 216.855 22/11/10

000000002183010 1ACCC1043 14/02/2007 98.555.025 José Castaño 216.855 25/11/10

000000002184110 13075 20/11/2007 98.514.586 Guillermo Ávila Segura

216.855 29/11/10

000000002190810 2ACCC1501 01/12/2007 78.018.237 Julián Tobón 216.855 06/12/10

595 7078 29/11/2005 15.256.912 Jhon Hidalgo 286.133 15/04/10

000000002094410 7219 12/12/2005 71.272.276 Juan Usme 286.133 04/05/10

000000002108010 6735 21/10/2005 98.638.962 Mauro de Jesús Paniagua

286.133 01/07/10

000000002133910 7352 20/12/2005 71.005.462 Germán Franco

286.133 01/09/10

000000002134610 6034 02/08/2005 71.394.898 Jhon Henao 286.133 01/09/10

000000002138710 7073 27/11/2005 71.294.052 Julio C Rojas 286.133 08/09/10

229 9271 21/08/2006 98.530.044 Juan F Escobar Ossa

306.000 12/02/10

000000002068410 9871 19/11/2006 98.627.247 Wilmar Restrepo

306.000 19/02/10

000000002141910 9708 01/11/2006 98.628.055 Jazmín Murillo 306.000 01/03/10

370 9707 31/10/2006 70.879.048 Juan Gutiérrez 306.000 03/03/10

394 8113 21/04/2006 42.800.382 Manuel Colorado Arango

306.000 05/03/10

395 8523 21/05/2006 6.783.053 Francisco Ramírez

306.000 05/03/10

396 10016 21/12/2006 86.082.656.482 Juan Toro 306.000 05/03/10

397 9270 21/08/2006 70.100.431 Héctor Gómez Hernández

306.000 05/03/10

398 9943 10/12/2006 98.506.267 Diego Zapata 306.000 05/03/10

400 9966 08/12/2006 70.114.404 Juan Taborda 306.000 05/03/10

401 10053 16/12/2006 1.128.385.547 Luis Gómez 306.000 05/03/10

429 8376 28/04/2006 71.290.837 José G Echeverry

306.000 11/03/10

445 9365 27/08/2006 3.591.798 Johnny Franco 306.000 16/03/10

446 9570 24/09/2006 8.353.758 Héctor Obando

306.000 16/03/10

446 7934 31/03/2006 71.290.865 Andrés Tobón 306.000 16/03/10

534 9624 13/06/2006 11.230.951 Rodrigo Bastidas

306.000 07/04/10

537 8293 13/05/2006 3.414.207 José G Sanín 306.000 07/04/10

8143 8143 14/05/2006 70.878.281 Arly M Urbiñezbrieva

306.000 07/04/10

541 9268 21/08/2006 70.071.612 Fredy A Ramírez Vargas

306.000 07/04/10

559 8555 21/05/2006 71.212.821 Esteban Marín 306.000 09/04/10

572 8371 27/04/2006 98.533.704 Luis G 306.000 13/04/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Contreras

573 8791 18/06/2006 98.669.451 Carlos A Sánchez Flores

306.000 13/04/10

594 8200 23/04/2006 8.105.733 Héctor Gaviria 306.000 16/04/10

599 8579 30/05/2006 71.397.286 Juan C Suarez 306.000 16/04/10

595 7470 20/01/2006 71.624.508 Jhon Hidalgo 306.000 16/04/10

597 9248 21/08/2006 15.459.218 Wilton Román 306.000 16/04/10

598 9049 28/07/2006 98.638.962 Esteban Velilla Isaza

306.000 16/04/10

000000002091410 9626 16/10/2006 98.620.902 Norbey Ramírez

306.000 23/04/10

000000002091510 8406 02/05/2006 88.121.754.023 Jhon O Escobar

306.000 23/04/10

000000002092510 9371 27/08/2006 70.730.550 Wilmar Granados

306.000 28/04/10

000000002092810 8460 17/04/2006 19.468.290 José Nicolás Muñoz Álvarez

306.000 28/04/10

000000002092910 8302 23/04/2006 71.264.294 Marlon Isaza 306.000 28/04/10

000000002093010 8973 08/07/2006 70.190.862 Mirian Villegas 306.000 28/04/10

000000002093210 9447 11/09/2006 Jorge Diego Bermúdez Bedoya

306.000 29/04/10

000000002093610 8962 30/06/2006 71.636.707 Carlos M Suarez

306.000 30/04/10

000000002094310 10166 20/12/2006 42.820.800 Norman Bolívar

306.000 04/05/10

000000002094610 8062 31/03/2006 70.504.985 Juan Usme 306.000 04/05/10

000000002095310 9792 03/12/2006 98.524.677 Pablo Agudelo 306.000 05/05/10

000000002095510 9412 30/08/2006 8.070.041 Hernán Darío Salazar Velásquez

306.000 05/05/10

000000002095810 / / 71.005.462 Yeisson Murillo Villada

306.000 05/05/10

000000002095910 / / 1.017.143.468 Yeisson Murillo Villada

306.000 05/05/10

000000002096110 8202 07/04/2006 70.878.935 Jhon Chalarca 306.000 06/05/10

000000002096310 9098 30/09/2006 71.364.761 Hernán Rodas 306.000 06/05/10

000000002097110 8969 07/07/2006 71.364.761 Emilio Fernández

306.000 12/05/10

000000002097310 9952 03/12/2006 15.420.934 Uriel Cardona 306.000 13/05/10

000000002097510 9728 04/11/2006 71.272.661 Carlos Espinosa

306.000 13/05/10

000000002097610 9404 30/08/2006 3.655.997 Diego García Jiménez

306.000 14/05/10

000000002098410 8850 10/07/2006 70.875.890 Edisson Cuervo Arrubla

306.000 21/05/10

000000002098910 8038 07/04/2006 71.293.955 Jader Guarín 306.000 26/05/10

000000002099010 9354 26/08/2006 70.878.771 Andrés Laverde

306.000 26/05/10

000000002099110 9855 12/11/2006 71.393.885 Andrés Laverde

306.000 26/05/10

000000002099610 8374 27/04/2006 71.689.236 Carlos E Mendoza

306.000 27/05/10

000000002100510 9430 02/09/2006 71.293.472 Hernán Higuera Chaparro

306.000 01/06/10

000000002101410 9545 03/11/2006 71.293.472 Julio Marín 306.000 04/06/10

000000002101510 8022 02/04/2006 71.782.063 Leonardo Higuita

306.000 04/06/10

000000002101910 9224 12/08/2006 4.107.938 Guillermo Ruiz 306.000 08/06/10

000000002102510 8198 22/04/2006 1.040.730.031 Nodier Rojas 306.000 09/06/10

000000002103710 9127 06/08/2006 71.715.598 Norberto López

306.000 16/06/10

000000002103910 10025 23/12/2006 98.552.990 Carlos Castaño Mejía

306.000 16/06/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002104410 9243 20/08/2006 71.274.700 Sergio Barrera Orozco

306.000 18/06/10

000000002104510 9046 28/07/2006 2.681.153 Samuel Navarro Álvarez

306.000 18/06/10

000000002105710 8860 26/06/2006 70.877.589 Víctor GAVIRIA

306.000 28/06/10

000000002106410 7987 30/03/2006 70.879.856 Juan C Duque 306.000 29/06/10

000000002106910 7997 02/04/2006 71.740.807 John E López Rodríguez

306.000 30/06/10

000000002107010 8912 02/07/2006 98.631.118 John E López Rodríguez

306.000 30/06/10

000000002108110 10159 20/12/2006 70.879.890 Mauro de Jesús Paniagua

306.000 01/07/10

000000002108710 8576 27/05/2006 3.438.535 Jhenfrid Grajales

306.000 06/07/10

000000002109610 8055 28/03/2006 3.438.535 Harry Macías M

306.000 06/07/10

000000002109910 8152 08/04/2006 71.394.898 Luis A Zapata 306.000 08/07/10

000000002113010 9488 30/09/2006 1.036.605.049 Juan Betancur 306.000 22/07/10

000000002113410 8407 02/04/2006 70.879.689 Vicente Rivera 306.000 23/07/10

000000002114810 9948 17/12/2006 71.660.009 José Londoño 306.000 30/07/10

000000002116310 8159 13/04/2006 8.164.019 Luis E Álvarez 306.000 03/08/10

000000002117310 10082 21/12/2006 71.650.604 Jhon Guerra 306.000 06/08/10

000000002118010 8146 14/05/2006 70.193.450 Luis F Gallego Montoya

306.000 09/08/10

000000002118310 8616 28/05/2006 3.361.938 Jhon A Zapata Marín

306.000 10/08/10

000000002118410 10317 31/12/2006 71.275.864 Jonny Londoño

306.000 10/08/10

000000002118610 9199 17/08/2006 71.781.532 Víctor Balbín Hincapié

306.000 11/08/10

000000002120910 9389 02/09/2006 71.293.320 Lina M Medina 306.000 13/08/10

000000002126310 9153 29/07/2006 8.163.023 Gustavo Rivera Echavarría

306.000 23/08/10

000000002126710 9772 28/10/2006 71.636.809 Alberto Soto 306.000 24/08/10

000000002127110 8617 28/05/2006 43.548.460 Carlos Andrés Ramírez Yepes

306.000 26/08/10

000000002134010 8755 05/06/2006 70.110.362 Germán Franco

306.000 01/09/10

000000002134110 9366 27/08/2006 15.257.156 Germán Franco

306.000 01/09/10

000000002135010 8071 31/03/2006 70.879.153 Diego Colorado

306.000 01/09/10

000000002135410 9120 05/08/2006 71.294.052 Nelson Ocampo

306.000 01/09/10

000000002139110 9358 27/08/2006 71.294.052 Damián Porras Ramírez

306.000 09/09/10

000000002140410 8450 19/05/2006 70.878.701 Carlos Vásquez

306.000 15/09/10

000000002141310 9131 06/08/2006 71.628.238 Santiago Soto Saldarriaga

306.000 20/09/10

000000002142210 8382 29/04/2006 71.278.463 Silvia Tobón 306.000 23/09/10

000000002142510 9970 10/12/2006 Guillermo L Bedoya

306.000 24/09/10

000000002150110 9381 30/08/2006 71.691.202 Jorge E Escobar

306.000 04/10/10

000000002150910 9324 24/08/2006 1.040.732.595 Ricardo Botero

306.000 06/10/10

000000002151810 8537 27/05/2006 43.687.502 Diego A Vásquez

306.000 08/10/10

000000002151910 9438 07/09/2006 78.729.764 Diego A Vásquez

306.000 08/10/10

000000002152210 8572 27/05/2006 3.402.118 Yaqueline Blandón

306.000 11/10/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002152610 9950 17/12/2006 70.563.069 Jhon Rivas 306.000 12/10/10

000000002152410 10069 18/12/2006 1.040.730.547 María Franco 306.000 12/10/10

000000002152510 8136 09/05/2006 1.040.730.547 Andrés Diez Escobar

306.000 12/10/10

000000002152910 9756 21/10/2006 39.409.647 Carlos Lara 306.000 13/10/10

000000002154110 9382 30/08/2006 71.389.573 Luis Quiceno 306.000 15/10/10

000000002154710 8589 03/06/2006 32.404.112 Santiago Velásquez

306.000 19/10/10

000000002154910 8885 16/07/2006 1.017.145.543 Santiago Velásquez

306.000 19/10/10

000000002155010 9219 11/08/2006 4.614.785 Santiago Velásquez

306.000 19/10/10

000000002155110 9712 01/11/2006 71.278.541 Santiago Velásquez

306.000 19/10/10

000000002155210 9679 07/11/2006 1.040.730.688 Santiago Velásquez

306.000 19/10/10

000000002158110 7697 13/02/2006 1.040.730.688 Cesar Díaz 306.000 02/11/10

000000002158910 8561 21/05/2006 1.040.730.688 Brian Arango 306.000 05/11/10

000000002159110 8027 02/04/2006 1.040.730.688 Reinaldo Mejía

306.000 08/11/10

000000002170810 8913 03/07/2006 1.040.730.688 Cristian Londoño

306.000 08/11/10

000000002171010 8175 19/04/2006 3.507.650 Emiliano Yepes

306.000 09/11/10

000000002171410 7778 02/03/2006 71.277.827 Julio Giraldo 306.000 10/11/10

000000002171510 8855 23/06/2006 98.534.912 Julio Giraldo 306.000 10/11/10

000000002175110 10020 23/12/2006 1.036.606.486 Nivardo Ortega Ortega

306.000 12/11/10

000000002181910 9369 27/08/2006 3.517.800 Edwin C Arias 306.000 22/11/10

000000002183610 8580 30/05/2006 98.633.958 Juan D Henao 306.000 29/11/10

000000002184310 9745 11/10/2006 98.633.958 Jacqueline Palacio Villegas

306.000 30/11/10

000000002192010 9914 01/12/2006 98.630.338 Gilberto Rodas

306.000 10/12/10

000000002192510 8218 12/04/2006 71.295.038 Jorge Calle 306.000 15/12/10

000000002193410 9962 08/12/2006 3.383.327 Aric Carmona 306.000 20/12/10

000000002192810 10097 26/12/2006 43.054.664 Escobar Beatriz

306.000 20/12/10

000000002193510 8603 26/05/2006 10.156.437 Yonatan Betancur Álvarez

306.000 21/12/10

000000002203210 9000 22/07/2006 71.695.578 Francisco Sánchez Carvajal

306.000 30/12/10

000000002103810 021258 23/10/2002 71.381.250 Carlos Castaño Mejía

309.000 16/06/10

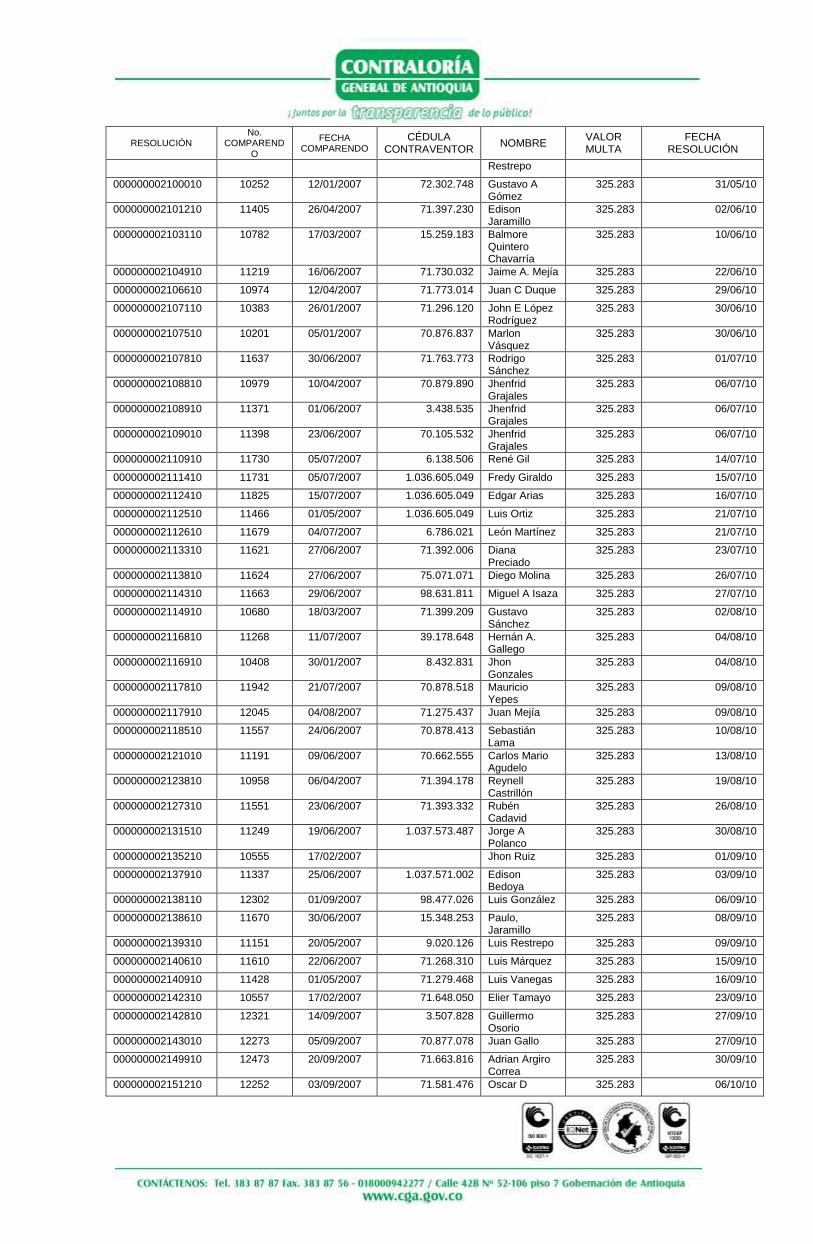

596 10692 29/03/2007 42.866.242 Jaime Pineda 325.283 16/04/10

000000002091810 10287 28/01/2007 1.036.607.671 Carlos Henao 325.283 26/04/10

000000002092110 10777 20/03/2007 71.701.897 Martin Molina 325.283 28/04/10

000000002092410 10733 22/03/2007 70.877.589 Jorge Usma 325.283 28/04/10

000000002094510 10462 06/02/2007 3.458.020 Juan Usme 325.283 04/05/10

000000002096010 / / 98.772.500 Yeisson Murillo Villada

325.283 05/05/10

000000002096910 10342 09/01/2007 70.559.151 Jenaro De J. García

325.283 12/05/10

000000002097910 11457 28/04/2007 70.876.764 Iván Montoya 325.283 18/05/10

000000002098210 10700 13/04/2007 71.005.462 Cesar Zuleta 325.283 20/05/10

000000002098310 10802 22/03/2007 71.364.761 Carlos Ramos 325.283 20/05/10

000000002098610 11024 30/04/2007 98.625.780 Guillermo Restrepo

325.283 21/05/10

000000002099210 10703 28/02/2007 15.347.513 Nelson Gonzales

325.283 27/05/10

000000002099310 10936 01/04/2007 98.645.989 Diego León Taborda

325.283 27/05/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Restrepo

000000002100010 10252 12/01/2007 72.302.748 Gustavo A Gómez

325.283 31/05/10

000000002101210 11405 26/04/2007 71.397.230 Edison Jaramillo

325.283 02/06/10

000000002103110 10782 17/03/2007 15.259.183 Balmore Quintero Chavarría

325.283 10/06/10

000000002104910 11219 16/06/2007 71.730.032 Jaime A. Mejía 325.283 22/06/10

000000002106610 10974 12/04/2007 71.773.014 Juan C Duque 325.283 29/06/10

000000002107110 10383 26/01/2007 71.296.120 John E López Rodríguez

325.283 30/06/10

000000002107510 10201 05/01/2007 70.876.837 Marlon Vásquez

325.283 30/06/10

000000002107810 11637 30/06/2007 71.763.773 Rodrigo Sánchez

325.283 01/07/10

000000002108810 10979 10/04/2007 70.879.890 Jhenfrid Grajales

325.283 06/07/10

000000002108910 11371 01/06/2007 3.438.535 Jhenfrid Grajales

325.283 06/07/10

000000002109010 11398 23/06/2007 70.105.532 Jhenfrid Grajales

325.283 06/07/10

000000002110910 11730 05/07/2007 6.138.506 René Gil 325.283 14/07/10

000000002111410 11731 05/07/2007 1.036.605.049 Fredy Giraldo 325.283 15/07/10

000000002112410 11825 15/07/2007 1.036.605.049 Edgar Arias 325.283 16/07/10

000000002112510 11466 01/05/2007 1.036.605.049 Luis Ortiz 325.283 21/07/10

000000002112610 11679 04/07/2007 6.786.021 León Martínez 325.283 21/07/10

000000002113310 11621 27/06/2007 71.392.006 Diana Preciado

325.283 23/07/10

000000002113810 11624 27/06/2007 75.071.071 Diego Molina 325.283 26/07/10

000000002114310 11663 29/06/2007 98.631.811 Miguel A Isaza 325.283 27/07/10

000000002114910 10680 18/03/2007 71.399.209 Gustavo Sánchez

325.283 02/08/10

000000002116810 11268 11/07/2007 39.178.648 Hernán A. Gallego

325.283 04/08/10

000000002116910 10408 30/01/2007 8.432.831 Jhon Gonzales

325.283 04/08/10

000000002117810 11942 21/07/2007 70.878.518 Mauricio Yepes

325.283 09/08/10

000000002117910 12045 04/08/2007 71.275.437 Juan Mejía 325.283 09/08/10

000000002118510 11557 24/06/2007 70.878.413 Sebastián Lama

325.283 10/08/10

000000002121010 11191 09/06/2007 70.662.555 Carlos Mario Agudelo

325.283 13/08/10

000000002123810 10958 06/04/2007 71.394.178 Reynell Castrillón

325.283 19/08/10

000000002127310 11551 23/06/2007 71.393.332 Rubén Cadavid

325.283 26/08/10

000000002131510 11249 19/06/2007 1.037.573.487 Jorge A Polanco

325.283 30/08/10

000000002135210 10555 17/02/2007 Jhon Ruiz 325.283 01/09/10

000000002137910 11337 25/06/2007 1.037.571.002 Edison Bedoya

325.283 03/09/10

000000002138110 12302 01/09/2007 98.477.026 Luis González 325.283 06/09/10

000000002138610 11670 30/06/2007 15.348.253 Paulo, Jaramillo

325.283 08/09/10

000000002139310 11151 20/05/2007 9.020.126 Luis Restrepo 325.283 09/09/10

000000002140610 11610 22/06/2007 71.268.310 Luis Márquez 325.283 15/09/10

000000002140910 11428 01/05/2007 71.279.468 Luis Vanegas 325.283 16/09/10

000000002142310 10557 17/02/2007 71.648.050 Elier Tamayo 325.283 23/09/10

000000002142810 12321 14/09/2007 3.507.828 Guillermo Osorio

325.283 27/09/10

000000002143010 12273 05/09/2007 70.877.078 Juan Gallo 325.283 27/09/10

000000002149910 12473 20/09/2007 71.663.816 Adrian Argiro Correa

325.283 30/09/10

000000002151210 12252 03/09/2007 71.581.476 Oscar D 325.283 06/10/10

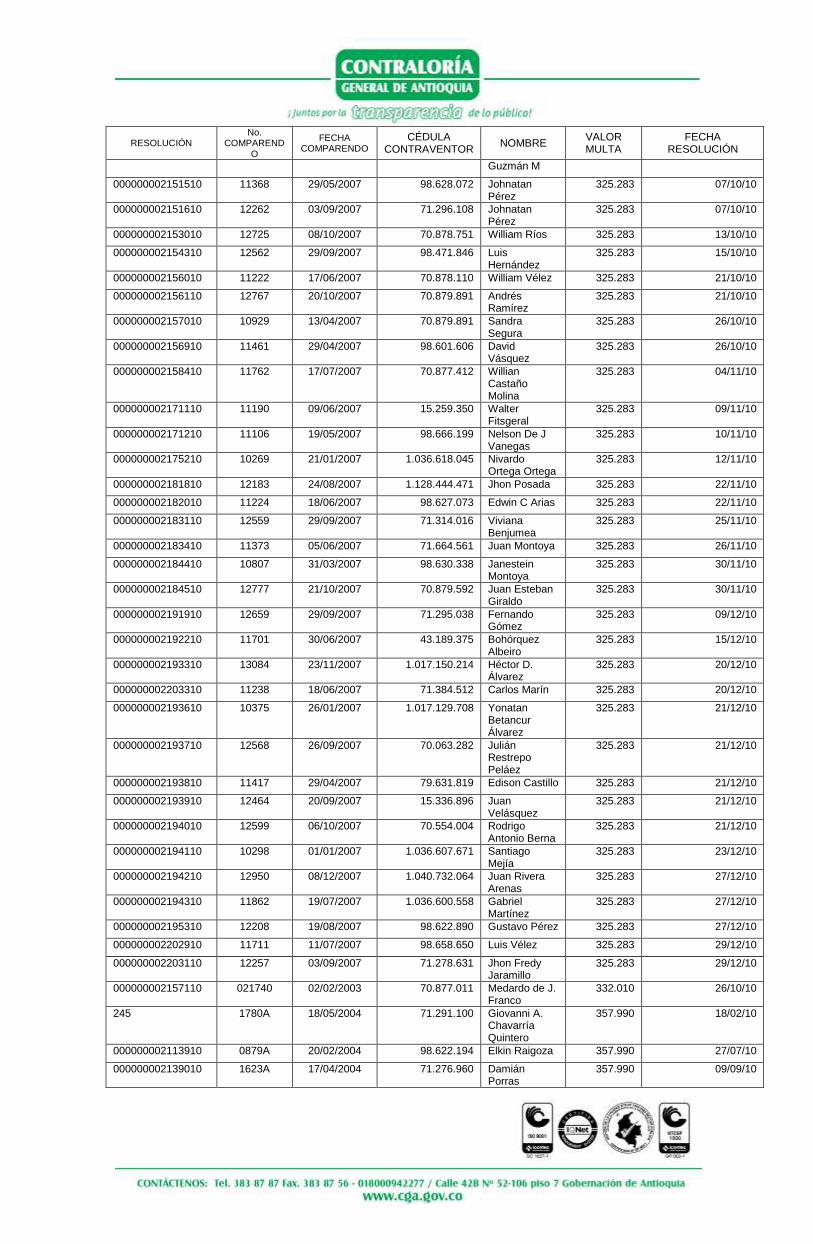

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Guzmán M

000000002151510 11368 29/05/2007 98.628.072 Johnatan Pérez

325.283 07/10/10

000000002151610 12262 03/09/2007 71.296.108 Johnatan Pérez

325.283 07/10/10

000000002153010 12725 08/10/2007 70.878.751 William Ríos 325.283 13/10/10

000000002154310 12562 29/09/2007 98.471.846 Luis Hernández

325.283 15/10/10

000000002156010 11222 17/06/2007 70.878.110 William Vélez 325.283 21/10/10

000000002156110 12767 20/10/2007 70.879.891 Andrés Ramírez

325.283 21/10/10

000000002157010 10929 13/04/2007 70.879.891 Sandra Segura

325.283 26/10/10

000000002156910 11461 29/04/2007 98.601.606 David Vásquez

325.283 26/10/10

000000002158410 11762 17/07/2007 70.877.412 Willian Castaño Molina

325.283 04/11/10

000000002171110 11190 09/06/2007 15.259.350 Walter Fitsgeral

325.283 09/11/10

000000002171210 11106 19/05/2007 98.666.199 Nelson De J Vanegas

325.283 10/11/10

000000002175210 10269 21/01/2007 1.036.618.045 Nivardo Ortega Ortega

325.283 12/11/10

000000002181810 12183 24/08/2007 1.128.444.471 Jhon Posada 325.283 22/11/10

000000002182010 11224 18/06/2007 98.627.073 Edwin C Arias 325.283 22/11/10

000000002183110 12559 29/09/2007 71.314.016 Viviana Benjumea

325.283 25/11/10

000000002183410 11373 05/06/2007 71.664.561 Juan Montoya 325.283 26/11/10

000000002184410 10807 31/03/2007 98.630.338 Janestein Montoya

325.283 30/11/10

000000002184510 12777 21/10/2007 70.879.592 Juan Esteban Giraldo

325.283 30/11/10

000000002191910 12659 29/09/2007 71.295.038 Fernando Gómez

325.283 09/12/10

000000002192210 11701 30/06/2007 43.189.375 Bohórquez Albeiro

325.283 15/12/10

000000002193310 13084 23/11/2007 1.017.150.214 Héctor D. Álvarez

325.283 20/12/10

000000002203310 11238 18/06/2007 71.384.512 Carlos Marín 325.283 20/12/10

000000002193610 10375 26/01/2007 1.017.129.708 Yonatan Betancur Álvarez

325.283 21/12/10

000000002193710 12568 26/09/2007 70.063.282 Julián Restrepo Peláez

325.283 21/12/10

000000002193810 11417 29/04/2007 79.631.819 Edison Castillo 325.283 21/12/10

000000002193910 12464 20/09/2007 15.336.896 Juan Velásquez

325.283 21/12/10

000000002194010 12599 06/10/2007 70.554.004 Rodrigo Antonio Berna

325.283 21/12/10

000000002194110 10298 01/01/2007 1.036.607.671 Santiago Mejía

325.283 23/12/10

000000002194210 12950 08/12/2007 1.040.732.064 Juan Rivera Arenas

325.283 27/12/10

000000002194310 11862 19/07/2007 1.036.600.558 Gabriel Martínez

325.283 27/12/10

000000002195310 12208 19/08/2007 98.622.890 Gustavo Pérez 325.283 27/12/10

000000002202910 11711 11/07/2007 98.658.650 Luis Vélez 325.283 29/12/10

000000002203110 12257 03/09/2007 71.278.631 Jhon Fredy Jaramillo

325.283 29/12/10

000000002157110 021740 02/02/2003 70.877.011 Medardo de J. Franco

332.010 26/10/10

245 1780A 18/05/2004 71.291.100 Giovanni A. Chavarría Quintero

357.990 18/02/10

000000002113910 0879A 20/02/2004 98.622.194 Elkin Raigoza 357.990 27/07/10

000000002139010 1623A 17/04/2004 71.276.960 Damián Porras

357.990 09/09/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

Ramírez

254 1ACCC943 31/12/2005 98.527.804 Juan Adolfo Bedoya

381.510 19/02/10

000000002093810 4231A 15/03/2005 15.253.874 Oscar Galeano Herrera

381.510 30/04/10

000000002100210 5517 19/07/2005 3.507.507 Juan David Arango

381.510 01/06/10

000000002157210 5881 21/08/2005 71.394.713 Medardo de J. Franco

381.510 26/10/10

000000002091710 9315 22/08/2006 71.278.463 Luis A Jaramillo

408.000 26/04/10

000000002103610 1ACCC910 05/08/2006 15.335.819 Hernán Jiménez

408.000 16/06/10

000000002113110 1ACCC945 17/06/2006 70.751.403 Víctor A Quinchía Martínez

408.000 23/07/10

000000002119110 2ACCC829 03/03/2006 3.438.846 Evenio Palacio 408.000 12/08/10

000000002111310 018609 22/07/2002 15.253.874 Fredy Giraldo 412.000 15/07/10

000000002153110 1ACCC1410 06/10/2007 71.591.719 Pablo Carvajal 433.710 13/10/10

000000002202810 1ACCC1394 22/09/2007 70.876.383 Ángela María Gómez

433.710 28/12/10

000000002193110 020603 28/09/2001 1.040.731.598 Jairo de J Echeverri

571.980 20/12/10

000000002114210 7259 20/12/2005 11.802.867 Miguel A Isaza 572.265 27/07/10

187 8344 14/05/2006 71.392.006 Alejandro Osorio

612.000 04/02/10

535 9316 22/08/2006 71.398.606 Luis Adriano Piedrahita

612.000 07/04/10

000000002091910 9121 05/08/2006 42.796.566 Diego Murillo 612.000 26/04/10

000000002092310 8169 15/04/2006 8.296.541 Edison Alberto Betancur Londoño

612.000 28/04/10

000000002093410 9965 08/12/2006 70.878.518 Ricardo Ospina

612.000 29/04/10

000000002101810 8091 05/04/2006 71.776.933 Catalina Jaramillo

612.000 08/06/10

000000002110810 9596 29/09/2006 70.075.765 Juan D Cárdenas

612.000 14/07/10

000000002117610 9496 08/10/2006 8.161.343 Luis Espinosa 612.000 06/08/10

000000002119010 7784 03/02/2006 71.397.085 Evenio Palacio 612.000 12/08/10

000000002126210 9754 20/10/2006 3.391.560 Juan Restrepo 612.000 23/08/10

000000002153210 9325 24/08/2006 1.037.571.417 Guillermo Hoyos

612.000 13/10/10

000000002157710 8336 14/05/2006 98.507.115 Juan C Montoya

612.000 27/10/10

000000002181210 9753 20/10/2006 98.539.061 Fabio Velásquez

612.000 22/11/10

000000002182210 9828 30/11/2006 11.802.867 Camilo A Ramírez Benjumea

612.000 22/11/10

000000002182810 8719 25/06/2006 98.637.726 Carlos Ceballos

612.000 24/11/10

000000002184910 8652 26/05/2006 3.493.930 Luis F Ceballos

612.000 01/12/10

000000002202710 15804 11/10/2006 98.637.399 Luis Gil Atehortúa

612.000 28/12/10

000000002092210 10542 12/02/2007 71.593.247 Mauricio Leiva 650.565 28/04/10

000000002100710 11453 28/04/2007 1.040.730.852 José Zuluaga 650.565 01/06/10

000000002103510 10351 16/01/2007 71.638.655 Carlos Zapata 650.565 15/06/10

000000002104210 10725 20/03/2007 71.317.329 Oscar Duque 650.565 17/06/10

000000002111710 11636 30/06/2007 71.660.925 Rubén Palacio 650.565 15/07/10

000000002113210 11620 27/06/2007 98.662.803 Diana Preciado

650.565 23/07/10

000000002117410 11482 08/05/2007 15.428.749 Eddyer Gómez

650.565 06/08/10

000000002118210 11736 10/07/2007 71.336.687 Bayron Villegas

650.565 09/08/10

RESOLUCIÓN No.

COMPARENDO

FECHA COMPARENDO

CÉDULA CONTRAVENTOR

NOMBRE VALOR MULTA

FECHA RESOLUCIÓN

000000002126810 10558 17/02/2007 70.560.322 Alberto Soto 650.565 24/08/10

000000002128210 11255 14/06/2007 3.506.868 Jhon Garcés 650.565 26/08/10

000000002138910 10556 17/02/2007 39.178.648 Carlos Mejía 650.565 08/09/10

000000002139510 10482 19/02/2007 1.039.446.094 Geovanny Aguilar Rodríguez

650.565 10/09/10

000000002139910 10467 09/02/2007 71.212.904 Luis Vanegas 650.565 13/09/10

000000002140010 11346 27/06/2007 15.257.156 Víctor Castro 650.565 14/09/10

000000002140110 12720 07/09/2007 70.879.716 William Gómez Rueda

650.565 14/09/10

000000002140310 11940 21/07/2007 70.054.643 Jairo De J. Serna

650.565 15/09/10

000000002142610 11555 24/06/2007 71.744.618 Elkin Giraldo 650.565 24/09/10

000000002150510 12005 27/07/2007 98.539.292 Inés Castaño Mejía

650.565 05/10/10

000000002152110 11994 17/08/2007 98.623.339 Clara Ruiz 650.565 08/10/10

000000002156210 12254 03/09/2007 71.213.608 José Mejía 650.565 21/10/10

000000002157410 11603 23/06/2007 8.459.799 Luis H. Rúa 650.565 26/10/10

000000002157610 10487 23/02/2007 70.905.251 Jorge Restrepo

650.565 27/10/10

000000002157510 10849 20/04/2007 42.797.928 Juan Vásquez 650.565 27/10/10

000000002157810 12693 10/10/2007 21.395.036 Daniel Pérez 650.565 28/10/10

000000002171310 11478 08/05/2007 10.285.974 Carlos Ocampo

650.565 10/11/10

000000002174310 12715 07/10/2007 70.876.893 William Cardona Londoño

650.565 11/11/10

000000002176210 10563 18/02/2007 70.118.572 Barnabi Santamaría

650.565 16/11/10

000000002182510 12716 07/10/2007 70.878.704 Jhon Bedoya García

650.565 23/11/10

000000002183510 12086 31/08/2007 15.518.061 Iván Saldarriaga

650.565 29/11/10

000000002183710 12489 21/09/2007 98.530.210 Norbey Jiménez

650.565 29/11/10

000000002190610 12529 14/10/2007 71.335.230 Luis Dussán 650.565 03/12/10

000000002192910 11357 19/05/2007 15.571.908 Audel Ortiz 650.565 20/12/10

000000002193010 12711 07/10/2007 15.335.991 Luis Rendón 650.565 20/12/10

000000002155710 11830 11/07/2007 8.306.012 Juan C Duque 867.420 20/10/10

000000002114710 100295 17/05/1999 98.669.414 Héctor Hugo Cardona

945.720 29/07/10

TOTAL

129.620.009

En consecuencia este organismo de control fiscal considera que los $145’770.493, constituyen un presunto detrimento patrimonial al erario público municipal, por cuanto la administración omitió iniciar las acciones tributarias correspondientes para suspender los términos de la prescripción y evitar el citado daño económico para el ente territorial. Como entidad afectada se identificó al Municipio de LA ESTRELLA – ANTIOQUIA y como presuntos responsables de señalaron: Nombre : LISARDO ANTONIO ACEVEDO ORTÍZ Cargo : Alcalde desde el 1° de enero de 2008 a 31 de diciembre de 2011 Cédula : 70.877.364 Dirección : Calle 80 Sur N° 58-78 La Estrella-Antioquia ó Calle 81 Sur N°

63-105 apartamento 101 La Estrella-Antioquia Teléfono : 309-26-87 Ext.110, 570-98-34, celular 314-812-68-65

Nombre : CARLOS ALBERTO MUÑÓZ MEJÍA Cargo : Alcalde desde el 1° de enero de 2004 a diciembre de 2007 Cédula : 70.875.974 Dirección : Calle 80 Sur N° 58-78 La Estrella-Antioquia ó Calle 81 Sur N°

62-58 La Estrella-Antioquia Teléfono : 279-31-62, 309-26-87 Ext.110, 302-05-50 celular 315-512-18-87 Nombre : JHON JAIRO LÓPEZ HENAO Cargo : Secretario de Hacienda vigencia 2006 Cédula : 71.556.386 Dirección : Calle 80 Sur N° 58-78 La Estrella-Antioquia ó Carrera 24 N° 15-

37 El Retiro-Antioquia Teléfono : 372-43-94, 541-19-03,541-22-72, celular 314-620-97-58 Nombre : PABLO ANDRÉS MESA ÁLVAREZ Cargo : Secretario de Hacienda vigencia 2007 Cédula : 98.626.276 Dirección : Carrera 62 N° 81 Sur -60, apartamento 101 La Estrella-Antioquia Teléfono : 379-28-27, celular 301-349-28-08 Nombre : GLORIA PATRICIA LÓPEZ TRUJILLO Cargo : Secretaria de Hacienda vigencia 2008-2010 Cédula : 42.797.331 Dirección : Calle 80 Sur N° 58-78 La Estrella-Antioquia ó Carrera 47 N° 74 A

Sur -35, apartamento 501 Sabaneta-Antioquia Teléfono : 372-43-94,309-27-87,306-53-95, celular 300-744-81-80 Nombre : MARIO LEÓN PELÁEZ RAMÍREZ Cargo : Secretario de Transportes y Tránsito vigencia 2008-2011 Cédula : 70.876.881 Dirección : Calle 80 Sur N° 58-78 La Estrella-Antioquia ó Carrera 62 N° 77

Sur -42, La Estrella-Antioquia Teléfono : 279-16-06,309-27-87 Ext. 110, 279-24-72, celular 313-791-10-90

ACTUACIÓN PROCESAL

1. La Contraloría Auxiliar de Auditoría Integrada, mediante oficio No 20113100093453 del 2 – 09 - 2011, traslada hallazgos fiscales detectados en Auditoría realizada en la Administración Municipal de La Estrella por presuntas irregularidades detectadas en la Auditoría Integral. (Fls. 1 al 154)

2. Mediante Auto 0642 de octubre 28 de 2011, se comisiona para la apertura trámite del proceso de de responsabilidad fiscal radicado bajo el No. 395 - 11 del Municipio de La Estrella. (Fl. 155)

3. Mediante el Auto 421, de noviembre 2 de 2011, se apertura el Proceso de

Responsabilidad Fiscal radicado bajo el No. 395 - 11 del Municipio de La Estrella. (Fls. 156 al 164)

4. Mediante Auto 1425 de noviembre 30 de 2012, se comisiona para la que se continué con el trámite del proceso de de responsabilidad fiscal radicado bajo el No. 395 - 11 del Municipio de La Estrella. (Fl. 202)

5. El 12 de marzo de 2012, se notifica personalmente del auto de apertura al señor

LISARDO ANTONIO ACEVEDO ORTÍZ. (Fl. 272)

6. El 12 de marzo de 2012, se notifica personalmente del auto de apertura a la señora GLORIA PATRICIA LÓPEZ TRUJILLO. (Fl. 273)

7. El 12 de marzo de 2012, se notifica personalmente del auto de apertura al señor

JHON JAIRO LÓPEZ HENAO. (Fl. 274)

8. El 20 de marzo de 2012, se notifica personalmente del auto de apertura al señor MARIO LEÓN PELÁEZ RAMÍREZ. (Fl. 277)

9. El 9 de abril de 2012, se notifica personalmente del auto de apertura al señor

PABLO ANDRÉS MESA ÁLVAREZ. (Fl. 278)

10. Mediante escrito radicado 2012200004160, del 23/04/2012, LA PREVISORA S.A. COMPAÑÍA DE SEGUROS, designa como apoderado al abogado JUAN CAMILO ARANGO RÍOS, para que represente los intereses de la referida aseguradora. (Fl. 742)

11. Mediante Auto 1591 de agosto 20 de 2013, se comisiona para la que se continué

con el trámite del proceso de de responsabilidad fiscal radicado bajo el No. 395 - 11 del Municipio de La Estrella. (Fl. 761)

12. Solicitud de información a la Alcaldía de La Estrella.(Folio 762)

13. Respuesta a la solicitud de información.(Folios 763 al 767)

CONSIDERACIONES DEL DESPACHO

DE LAS VERSIONES RECIBIDAS

1. Acta de Posesión Alcalde LISARDO ANTONIO ACEVEDO ORTÍZ (Folio 12 a 13)

Acta de posesión del señor LISARDO ANTONIO ACEVEDO ORTÍZ, efectuada el 1º de enero de 2008, para ejercer el cargo por el período 2008 – 2011.

2. Acta de Posesión Alcalde CARLOS ALBERTO MUÑÓZ MEJÍA (Folio 14)

Acta de posesión del señor CARLOS ALBERTO MUÑÓZ MEJÍA, efectuada el 1º de enero de 2004, para ejercer el cargo por el período 2004 – 2007.

3. Versión libre del señor JHON JAIRO LÓPEZ HENAO (Folios 165 al 171)

PREGUNTADO. “Qué cargo desempeño usted en la Administración Municipal de la estrella desde que época y hasta cuándo? RESPONDE. Yo fui Secretario de Hacienda desde el 1 de Junio de 2006, hasta enero 31 de 2007.”

Al ser preguntado por los hallazgos objeto del proceso respondió:

(…) Con relación al hecho número uno sobre la prescripción por la suma de $ 16.150.484 me permito aclarar que los periodos que se otorgaron a los contribuyentes como prescripción no corresponden al periodo en el cual me desempeñe como secretario de hacienda. También se debe tener en cuenta que el cobro esta delegado en el tesorero municipal según el decreto 132 de 2005, y con la actualización del estatuto en el año 2009 acuerdo 019 en el artículo 581, contempla que la delegación debe ser expresa y para ese momento continuo en cabeza del tesorero municipal. Como gestión realizada en el periodo durante el cual me desempeñe como secretario se contrataron dos (2) abogados para que asesoraran el proceso de cobro, doctor JUAN CARLOS FACIOLINCE. Y el doctor, MARIO MONTOYA VANEGAZ. (…) Sobre los comparendos me permito informar que durante el periodo en el cual estuve en la secretaría de hacienda no recibí de parte de la inspección de policía y tránsito los actos administrativos por medio del cual se declara el deudor, acto administrativo que debe tener la calidad de titulo ejecutivo, los cuales son elaborados por la inspección de transito y transporte. 4. Versión libre del señor PABLO ANDRÉS MESA ÁLVAREZ (Folio 702)

“PREGUNTADO. Qué cargo desempeño usted en la Administración Municipal de la estrella desde que época y hasta cuándo? RESPONDE. Yo me desempeñe como Secretario de Hacienda desde Junio de 2007, hasta Mayo 15 de 2008.”

Al ser preguntado por los hallazgos objeto del proceso respondió: (…) Si bien es cierto es la reglamentación interna del cobro coactivo como se menciono fue expedida en el año 2009, situación en la que nuevamente menciono no tenía yo relación alguna o vinculo laboral con la Institución, no obstante la reglamentación contenida titulo de ley nos exigía dicho procedimiento , y para lo cual en el contenido del Decreto 132 de Julio 26 de 2005, el Alcalde Municipal encarga en la gestión de recaudo y cobro de dichos impuesto a la tesorería Municipal, dependencia incluida en el organigrama de la Secretaria de Hacienda, el cual como secretario de hacienda en su momento era proporcionar los medios o herramientas para llevar a cabo dichos cobros, en lo que se suscribieron contratos con personal idóneo para la realización de dichos cobros coactivos al carecer de personal con dichas funciones dentro de la institución, cabe aclarar que durante el periodo que estuve como secretario de hacienda, no expedí acto administrativo alguno que concediera prescripción por impuestos u otros conceptos adeudados al Municipio.

(…) Igual que el anterior acto administrativo que concedió las prescripciones fue dictada en el periodo de 2010, periodo en el cual yo no laboraba en el municipio. Y solicito además que se archive el proceso por no haber tenido yo parte de la administración municipal para la época de los hechos.

5. Versión libre de la señora GLORIA PATRICIA LÓPEZ TRUJILLO (Folios 172 al

173)

“PREGUNTADO. Qué cargo desempeño usted en la Administración Municipal de la estrella desde que época y hasta cuándo? RESPONDE. Yo fui Secretario de Hacienda desde el 16 de Mayo de 2008, hasta Diciembre 31 de 2010.”

Al ser preguntada por los hallazgos objeto del proceso respondió:

(…) La explicación a estos hechos se la anexo en escrito que adjunto a su Despacho en este momento y que consta de seis folios (Folios 174 al 179).”

6. Versión libre del señor MARIO LEÓN PELÁEZ RAMÍREZ (Folios 264 al 265) “PREGUNTADO. Qué cargo desempeño usted en la Administración Municipal de la estrella desde que época y hasta cuándo? RESPONDE. Yo fui Secretario de Transito y transporte desde el 1 de Enero de 2008, hasta Diciembre 31 de 2011.”

Al ser preguntado por el hallazgo objeto del proceso respondió:

(…) Con relación a las 420 órdenes de comparendo, es preciso aclarar que de las mismas, solo 174 órdenes de comparendo se prescribieron en el tiempo en que tuve la delegación para el cobro o recuperación de la cartera de la Secretaria de transito, mañana mismo allegare la relación de las mismas, igualmente y con relación a la prescripción es importante anotar que las mismas fueron otorgadas en acatamiento a la ley particularmente el Código nacional de transito que establece que las multas por infracciones de tránsito prescribirán en tres (3) años a partir de la ocurrencia del hecho, dichas prescripciones fueron rogadas, es decir solicitadas por parte de los infractores, y de expedir las mismas, a efectos de que dichos infractores se les bajara del sistema simit como morosos por el pago de multas por infracciones de tránsito se verían estos seriamente perjudicados. De otro lado, es importante subrayar la gran dificultad que dentro del proceso de cobro persuasivo y/o coactivo es el que las ordenes de comparendo no contengan toda la información del presunto infractor o las que la contengan nos sea veraz, la Secretaria de Tránsito a través de la Inspección requirió en diferentes oportunidades a los agentes de tránsito para que tal y como lo dispone la ley diligenciaran dichos formatos, ente tal y como lo dispone el mismo código Nacional de Transito requirió verbalmente y por escrito en diferentes oportunidades a los agentes de tránsito para que acataran lo relativo al correcto diligenciamiento de la orden de comparendo, a efectos de que posteriormente el trámite del cobro se facilite. De otro lado durante los dos primeros años, esto es 2008, y 2009, la Secretaria de Transito no tuvo la facultad legal para iniciar los procesos de recuperación de cartera, solo hasta Noviembre de 2009, el Señor Alcalde del municipio delegó en la Secretaria de Transito y Transporte dicha función, esto a petición del suscrito, toda vez que veía con preocupación que una cartera importante por multas de transito no se estaban haciendo las gestiones pertinentes para su recuperación de hecho en el mes de Octubre de 2009, antes de dicha delegación el señor Alcalde autorizó la celebración de un contrato de prestación de servicios con un abogado para la recuperación de esa cartera, siendo interventora del mismo la señora Tesorera Municipal, en quien en su momento recae la responsabilidad para la recuperación de la misma, adjuntaré copia de dicho contrato y una relación de la cartera recuperada entre el mes de octubre de 2009, y el mes de Julio de 2010, igualmente adjuntaré 213 folios correspondientes a mandamientos de pagos y notificaciones todo ello con el fin de interrumpir los términos de prescripción de las multas que en su momento estaban

a punto de prescribir. Es de anotar entonces que en el año 2010, momento en el cual la Secretaria de Tránsito y Transporte inicio las gestiones pertinentes para la recuperación de la cartera, entre ellas y de suma importancia era la solicitud que se hacía a diferentes entes públicos y privados, como son Empresas publicas de Medellín, catastro departamental, E.P.S. y organismos de tránsito entre otros, a fin de que remitieran información de sus bases de datos sobre la ubicación de los presuntos infractores de los cuales en muy bajo porcentaje se obtenía una información positiva y dado que la Secretaria de Transito en ese momento no contaba con el presupuesto necesario para efectuar las publicaciones en diarios de alta circulación cuyos costos son muy onerosos se efectuaban notificaciones por edicto. Quiero manifestar además que del contrato de prestación de servicios aludido dicho contratista manifiesta en un acta que consta en el contrato que aportare las dificultades en dicha recuperación de cartera dada la insuficiencia de información sobre el domicilio de los infractores. Quiero terminar manifestando además que la recuperación de la cartera de dicha Secretaria fue una preocupación permanente del suscrito como Director de la misma, y que no obstante el reducido personal de planta de la Secretaria y las dificultades antes mencionadas se logro recuperar una importante suma de esa cartera”. Llegada la actuación administrativa a este momento de decidir si se imputa o no responsabilidad, el Despacho observa que no se vislumbra causal alguna que pueda generar nulidad de lo actuado por cuanto se han respetado cabalmente las formas del juicio fiscal, cuestión que se concreta en haber dado aplicación plena al principio de debido proceso.

El artículo 48 de la Ley 610 establece los requisitos que se debe estar acreditados para proferir el respectivo auto de imputación de responsabilidad fiscal así:

ARTICULO 48. AUTO DE IMPUTACION DE RESPONSABILIDAD FISCAL. “El funcionario competente proferirá auto de imputación de responsabilidad fiscal cuando esté demostrado objetivamente el daño o detrimento al patrimonio económico del Estado y existan testimonios que ofrezcan serios motivos de credibilidad, indicios graves, documentos, peritación o cualquier medio probatorio que comprometa la responsabilidad fiscal de los implicados”.

El auto de imputación deberá contener:

1. La identificación plena de los presuntos responsables, de la entidad afectada y de la compañía aseguradora, del número de póliza y del valor asegurado.

2. La indicación y valoración de las pruebas practicadas.

3. La acreditación de los elementos constitutivos de la responsabilidad fiscal y la determinación de la cuantía del daño al patrimonio del Estado.” (Negrillas y subrayado del Despacho)

Por su parte el artículo 5º de la Ley 610 de 2000, establece los elementos integradores de la responsabilidad fiscal, los cuales los podemos denotar así:

i. Un daño patrimonial al Estado.

ii. Una conducta dolosa o culposa (culpa grave) atribuible a una persona que realiza Gestión Fiscal, y

iii. Un nexo causal entre los dos elementos anteriores.

Así las cosas, pasará esta Dependencia de Responsabilidad Fiscal a abordar cada uno de tales elementos para concluir si es dable predicar responsabilidad fiscal de los investigados. i. Un daño patrimonial al Estado. El presunto daño que dio origen a la apertura de la actuación administrativa de responsabilidad fiscal se determinó como: Durante las vigencias 2008, 2009 y 2010 la administración municipal contrató los servicios de cobro persuasivo y coactivo para impuesto predial y comparendos, con diferentes entidades y personas, entre ellas:

CONTRATO OBJETO

087 - 2008 Servicio de asesoría jurídica a la Tesorería General del Municipio de La Estrella en el desarrollo de procesos de jurisdicción coactiva

0907 325 - 2008 Gestión en el desarrollo de cobros pre jurídicos

66 - 2009 Contratación de los servicios profesionales y de apoyo a la gestión pública en asesoría jurídica con énfasis en contratación estatal a la secretaría de hacienda y otras dependencias que le sean asignadas en el municipio

199- 2009 Contratación de los servicios profesionales y de apoyo a la gestión pública en asesoría jurídica con énfasis en contratación estatal a la secretaría de hacienda y otras dependencias que le sean asignadas en el municipio y en gestiones de apoyo a la subsecretaria de hacienda en los procesos de jurisdicción

09 07.83- 2009 Gestión en el desarrollo de cobro pre jurídicos (Predial)

09.07.049- 2010 La prestación de los servicios profesionales inherentes a la gestión de recuperación de cartera morosa mediante el apoyo en el cobro persuasivo y en la sustanciación de procesos de jurisdicción coactiva

09.07.50- 2010 La prestación de los servicios profesionales inherentes a la gestión de recuperación de cartera morosa mediante el apoyo en el cobro persuasivo y en la sustanciación de procesos de jurisdicción coactiva

466- 2010 Prestación de servicios profesionales de acompañamiento en instrumentación y proyección de documentos al municipio de La estrella en las actividades inherentes al cobro persuasivo y coactivo de impuestos de la administración municipal, en especial énfasis a la subsecretaria de hacienda del municipio de La Estrella

740- 2009 La prestación de los servicios profesionales inherentes a la gestión de recuperación de cartera morosa mediante el apoyo en el cobro persuasivo y en la sustanciación de procesos de jurisdicción coactiva, sin delegación de la facultad correspondiente a las SANCIONES DE TRÁNSITO y demás obligaciones nacidas de los comparendos de transito y las resoluciones sancionatorias emitidas en tales procesos

CONCLUSIÓN DEL HECHO NÚMERO UNO Con relación a este tema la Ley 716 de 2001 por medio de la cual se expiden normas para el saneamiento de la información contable en el sector público, en su artículo 1° reza: “La presente ley regula la obligatoriedad de los entes del sector público de adelantar las gestiones administrativas necesarias para depurar la información contable, de manera que en los estados financieros se revele en forma fidedigna la realidad económica, financiera y patrimonial de las entidades públicas”. De acuerdo con el artículo anterior hay una exigencia de carácter legal en cuanto se requiere depurar la información contable en los establecimientos públicos. El tema de la caducidad en los procesos de responsabilidad fiscal, ha sido motivo de múltiples discusiones, controversias e interpretaciones, sobre todo ante el silencio que sobre la materia guardó la Ley 42 de 1993. En su momento, fue muy difundida la posición asumida por el Honorable Consejo de Estado, en la cual se sostuvo que no había lugar a la caducidad de la acción fiscal por la naturaleza de los bienes que se tutelan en estos procesos. Esta tesis fue recogida por la Honorable Corte Constitucional, en la Sentencia 046 de 1994, en cumplimiento de su labor interpretativa. Posteriormente, la posición plasmada en dicha Sentencia, fue retomada por la misma Corporación, en Sentencia de Tutela T-973 de 1999, en la cual expresa que la figura de la caducidad, se da cuando han transcurrido más de dos años contados a partir del correspondiente fenecimiento de la respectiva cuenta. Es importante señalar aquí, que cuando no existe acto de fenecimiento expreso de la cuenta, como el caso en estudio, deberá adoptarse o acudirse a la figura del fenecimiento ficto o presunto, para lo cual debe entenderse, que el término de la caducidad de la acción fiscal para este evento, corre a partir de cuando debió proferirse el fenecimiento tácito, esto es, a la vigencia siguiente a aquella en la cual debió ocurrir la rendición oportuna de la cuenta al Organismo de Control, tal como lo expresó la Corte Constitucional en Sentencia T-1362 del 9 de octubre de 2000, M.P. Álvaro Tafur Galvis. Vino luego la Ley 610 del 15 de agosto de 2000 que entra en vigencia el 18 de agosto del mismo año, en la cual de manera expresa prescribe que la caducidad de la acción fiscal, se da en un término de cinco (5) años conforme a las consideraciones descritas en el artículo 9º ibídem, y en materia de tránsito de legislaciones, el artículo 67 de la misma norma, fijó los parámetros a observar en futuras investigaciones, como igualmente lo ratificó la H. Corte Constitucional, en Sentencia de Tutela T-1362 del 9 de octubre de 2000, ya citada, al decir: “La acción fiscal tendrá una caducidad de cinco años desde la ocurrencia del hecho generador del daño al patrimonio público, siempre que no se hubiese proferido auto de apertura del proceso de responsabilidad fiscal..”. (Negrilla fuera de texto). Lo anterior significa, que todo proceso de responsabilidad fiscal iniciado antes de entrar en vigencia la Ley 610, (18 de agosto de 2000), al cual ya se le hubiera

proferido auto de apertura, el término de caducidad se debe computar como lo ordena la Sentencia T-973 de 1999; esto es, cuando entre la fecha del correspondiente fenecimiento de la cuenta (expreso o presunto) y la fecha de apertura del Proceso de Responsabilidad Fiscal, hubiese transcurrido más de dos años, siempre que no se trate de hechos o actos de tracto sucesivo, en cuyo caso el término de caducidad se contabiliza a partir del último pago realizado, que es cuando efectivamente egresan los dineros del erario público, que en este caso el último pago realizado fue el día 27 de diciembre del año 1999 y, para los procesos iniciados en vigencia de la Ley 610, el término será el que establece la misma en el artículo 9º; es decir, de cinco años contados a partir de la ocurrencia del hecho generador del daño al patrimonio público. Dicha disposición señala lo siguiente: Artículo 9°. Caducidad y prescripción. “La acción fiscal caducará si transcurridos cinco (5) años desde la ocurrencia del hecho generador del daño al patrimonio público, no se ha proferido auto de apertura del proceso de responsabilidad fiscal. Este término empezará a contarse para los hechos o actos instantáneos desde el día de su realización, y para los complejos, de tracto sucesivo, de carácter permanente o continuado desde la del último hecho o acto.”. (Subrayas fuera de texto). Ahora, en cuanto a la LEY APLICABLE al caso concreto, duda no hay que el Proceso se ritua es por la Ley 42 de 1993, ya que los hechos hayan ocurrido en vigencia de ésta, por cuanto el proceso se inició cuando la Ley 610 ya había entrado en vigencia; ello es, el 2 de noviembre de 2011 fecha en la cual se profirió la correspondiente apertura; por tanto, para evitar cualquier confusión, la misma Ley 610, plasmó la solución al respecto, en su artículo 67, al decir: Artículo 67. Actuaciones en trámite. “En los procesos de responsabilidad fiscal, que al entrar en vigencia la presente ley, se hubiere proferido auto de apertura a juicio fiscal o se encuentren en la etapa de juicio fiscal, continuarán su trámite hasta el fallo definitivo de conformidad con el procedimiento regulado en la Ley 42 de 1993. En los demás procesos, el trámite se adecuará a lo previsto en la presente ley.” (Negrillas del Despacho). Entonces, al amparo de las disposiciones citadas, es de meridiana claridad que para el caso examinado, el término de caducidad de la acción fiscal es de cinco (5) años; que contados a partir de la ocurrencia de los hechos (resolución ICA 0008 del 17 de febrero de 2010 a favor de Paula Andrea Molina Mejía, resolución ICA 0011 del 8 de marzo de 2010 a favor de Walter Germán Caro Tabarez, resolución ICA 0020 del 19 de mayo de 2010 a favor de María del Socorro Chancy H., resolución ICA 0030 del 6 de septiembre de 2010 a favor de Martha Cecilia Arcila Foronda, resolución ICA 0037 del 8 de noviembre de 2010 a favor de Jorge Alberto Marín Garcés y resolución ICA 0034 del 1 de octubre de 2010 a favor de Raúl Pérez Castañeda), estarían presentándose el 2 de noviembre de 2009 y 2010 respectivamente según el último periodo de prescripción de la acción de cobro, así: 4-2004, 2-2005 y 4-2005, porque el proceso se Aperturó en vigencia de ésta, es decir, el 2 de noviembre de 2011; significa que la actuación se llevó a cabo cumplidos los cinco años pasados que concede la ley y después de la fecha límite, razón por la cual hay lugar a predicar el fenómeno jurídico de la caducidad como lo han entendido los sujetos procesales.

Así mismo respecto del punto anterior se debe hacer claridad que dos de los presuntos responsables que para la época de los hechos se desempeñaban como alcaldes de la siguiente forma: 2004-2007 el señor Carlos Alberto Muñóz Mejía y 2008-2011 Lisardo Antonio Acevedo Ortíz, solo se encontraban cumpliendo un deber legal, así las cosas, no existe responsabilidad del funcionario por no decretar una prescripción de la cual no tenía conocimiento pero verificada tal situación si está en la obligación de decretarla, lo que no implica que el funcionario deba indagar sobre la ocurrencia del fenómeno de la prescripción sino que por el contrario la debe decretar al momento de conocerla, lo que obedece en el caso que nos ocupa a que los periodos analizados de los cuales se decretó la prescripción corresponden a diferentes administraciones. En este orden de ideas no se reúnen los presupuestos previstos en el artículo 5º y 48 de la Ley 610 de 2000, para proseguir adelante con la investigación y habrá de darse aplicación al artículo 47 de la referida ley que ordena: Artículo 47 de la Ley 610 de 2011. Auto de archivo. “Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.”

A folios 1 al 153, 172 al 201,205 al 265, 280 al 403, 404 al 493, 494 al 600, 601 al 703 y 704 al 767, se aprecia el acervo de la relación de documentos gestiónales que indican la disposición del sujeto de control para tramitar el cobro de las acreencias que hoy ocupan este despacho. CONCLUSIÓN DEL HECHO NÚMERO DOS La prescripción como fenómeno jurídico con efectos contables, se presenta bajo tres supuestos de hecho claramente definidos que son:

1. La inactividad manifiesta del funcionario o funcionarios que por manual de funciones y competencias laborales no realiza las actividades necesarias para hacer efectivo el crédito, razón por la cual, la inamovilidad de las diligencias se va generando por una omisión directa de quienes tienen el deber jurídico.

Sobre el particular es menester que este despacho de conocimiento verifique la existencia de herramientas efectivas tendientes a lograr el cobro de las obligaciones tal y como lo indica la ley 1066 de 2006 en sus artículos 5 y 9 y de esta forma lograr el reenvío específico, así el decreto 624 del 30 de marzo de 1989 artículos 817 y siguientes.

Lo anterior lleva implícito de forma intrínseca, el ejercicio del cobro coactivo a través de herramientas legales y técnicas que lo permitan, pero no puede obligarse a una administración municipal en este evento sujeto de control de esta agencia fiscalizadora, a que administrativamente cree la oficina de cobro coactivo con las obligaciones laborales y presupuestales que esto conlleva.

En una entidad como la Secretaria de Transportes y Tránsito del municipio de La Estrella, el precario cobro coactivo se traduce por razones técnicas y administrativas, en un simple cobro persuasivo a través del cual, el sistema QX,

arroja cada once días las resoluciones sancionatorias y con el documento en la mano, los administradores inician las diligencias que precariamente pueden gestionar como los llamamientos en prensa, descuentos y otras, pero quedan a merced de que los datos consignados en el soporte de la infracción sean reales. Téngase en cuenta que al momento de imponer el comparendo no existe una verificación de datos.

Por lo anterior, no considera este despacho que de manera alguna se haya presentado falta de gestión, simplemente que se le da aplicación a la máxima latina que expone “ad imposibilioum nulla obligatio est”, y tampoco podría predicarse la obligación de actuar a través de auxiliares de la justicia tales como avaluadores y secuestres, en el evento de que durante el trámite de cobro persuasivo se llegase a dictar una medida cautelar.

De la mano con lo anterior, debemos considerar que la entrada del sistema RUNT, atrae toda la información relacionada con comparendos a nivel nacional y es por esto que desde la fecha de imposición de la sanción hasta la fecha de esta decisión fiscal, habrán podido recuperarse sin identificar una cantidad de recursos producto de las sanciones, en el momento en que cualquiera de los infractores haya requerido realizar cualquier diligencia relacionada con el tránsito terrestre.

Por esta razón, y otras anotadas no puede predicarse una ausencia de gestión imputable a titulo de Dolo o Culpa Grave. Recordemos que la Culpa obedece en el derecho administrativo sancionatorio a cuatro formas de despliegue subjetivo las cuales son:

Imprudencia, impericia, negligencia e inobservancia y basta verificar lo arrimado al acervo como elementos de gestión para dejar sin piso una pretensión fiscal por los hechos que hoy ocupan este despacho. Las gestiones de recuperación, a manera de incentivos económicos y la inclusión en el RUNT, resultan ser evidencias gestionales.

2. Otros dos eventos donde la prescripción acontece, se refieren a la inexistencia de bienes para medidas cautelares o a la insuficiencia económica que estos representan. Sobre esto no hará pronunciamientos el despacho porque en la entidad sujeto de control que hoy llama la atención en estas diligencias no existe como ya se citó jurisdicción coactiva.

Debemos tener presente que la prescripción es obligatoria bajo ciertas condiciones y parámetros para mantener las políticas de saneamiento de cartera tal y como lo indica la Contaduría General de la Nación, a través de la resolución 357 de 2008, numeral 3.1 y siguientes y la inobservancia de los lineamientos que la Contaduría General dicte, resulta ser investigado, a titulo de falta gravísima tal y como se desprende de la ley 734 de 2002, articulo 48, numeral 52. Por esta razón el hallazgo si bien en principio pudo determinarse fiscal por parte de la oficina que lo remite, el examen jurídico de fondo de la Contraloría Auxiliar que lo resuelve, debe guardar congruencia entre los supuestos fácticos y los presupuestos de derecho que permiten adoptar esta posición.

IMPOSIBILIDAD DE DETERMINAR EL DAÑO

Lo ya citado de los pagos contra el RUNT, permite de una vez determinar que una cifra inicial ha sido con seguridad mermada con una serie de ingresos que pueden provenir desde cualquier Secretaria de Tránsito en el país y que no es posible determinar de forma certera.

Por otro lado, recordemos que la ley 769 de 2002- Código Nacional de Tránsito Terrestre, establece un reparto porcentual del valor de los comparendos entregando una parte a la Entidad Territorial donde se generó, otra a la Federación de municipios y otra a la Policía de Carreteras cuando es esta la autoridad de tránsito que lo impone. Sobre las dos últimas, la agencia fiscalizadora de Antioquia no resulta ser competente y con respecto al ingreso que correspondería al municipio no es determinable hoy lo recuperado a través del RUNT. No existe la certeza legal sobre el daño que debe cuantificarse para darle aplicación a los artículos 4,5 y 6 de la ley 610 de 2000.

El artículo 146 del Estatuto Tributario consagró: Deducción por deudas manifiestamente perdidas o sin valor. “Son deducibles para los contribuyentes que lleven contabilidad por el sistema de causación, las deudas manifiestamente perdidas o sin valor que se hayan descargado durante el año o período gravable, siempre que se demuestre la realidad de la deuda, se justifique su descargo y se pruebe que se ha originado en operaciones productoras de renta. Cuando se establezca que una deuda es cobrable sólo en parte, puede aceptarse la cantidad correspondiente a la parte no cobrable. Cuando los contribuyentes no lleven la contabilidad indicada, tienen derecho a esta deducción conservando el documento concerniente a la deuda con constancia de su anulación.” En este sentido el Decreto Reglamentario 187 de 1975 definió el concepto de "deudas manifiestamente perdidas o sin valor", contenido en el artículo 146 del Estatuto Tributario, así: Artículo 79 – “Se entiende por deudas manifiestamente perdidas o sin valor aquellas cuyo cobro no es posible hacer efectivo por insolvencia de los deudores y de los fiadores, por falta de garantías reales o por cualquier otra causa que permita considerarlas como actualmente perdidas, de acuerdo con una sana práctica comercial”. Para el sector público adicionalmente se expidió la Ley 1066 de 2006 “Por la cual se dictan normas para la normalización de la cartera pública y se dictan otras disposiciones” estableció en su artículo 19: Artículo 19. “Para efecto de los procesos de saneamiento contable de las cuentas por cobrar, de cartera y asimiladas, las entidades públicas destinatarias de la presente ley, podrán contratar con firmas auditoras de reconocida experiencia y que cumplan con los parámetros que para tal efecto defina el Gobierno Nacional, para que estas revisen, validen y emitan concepto sobre la gestión adelantada