Contribución del sector privado a la competitividad...Índice Global de Competitividad. A pesar del...

25

Contribución del sector privado a la competitividad Rosario Córdoba Presidente Consejo Privado de Competitividad 8 de septiembre de 2016

Transcript of Contribución del sector privado a la competitividad...Índice Global de Competitividad. A pesar del...

Contribución del sector privado a la competitividad

Rosario CórdobaPresidente Consejo Privado de Competitividad

8 de septiembre de 2016

0

50

100

150

200

250

300

350

400

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

*

20

14

*

Índ

ice

(2

00

0 =

10

0)

Índice PTF Formación Bruta de Capital

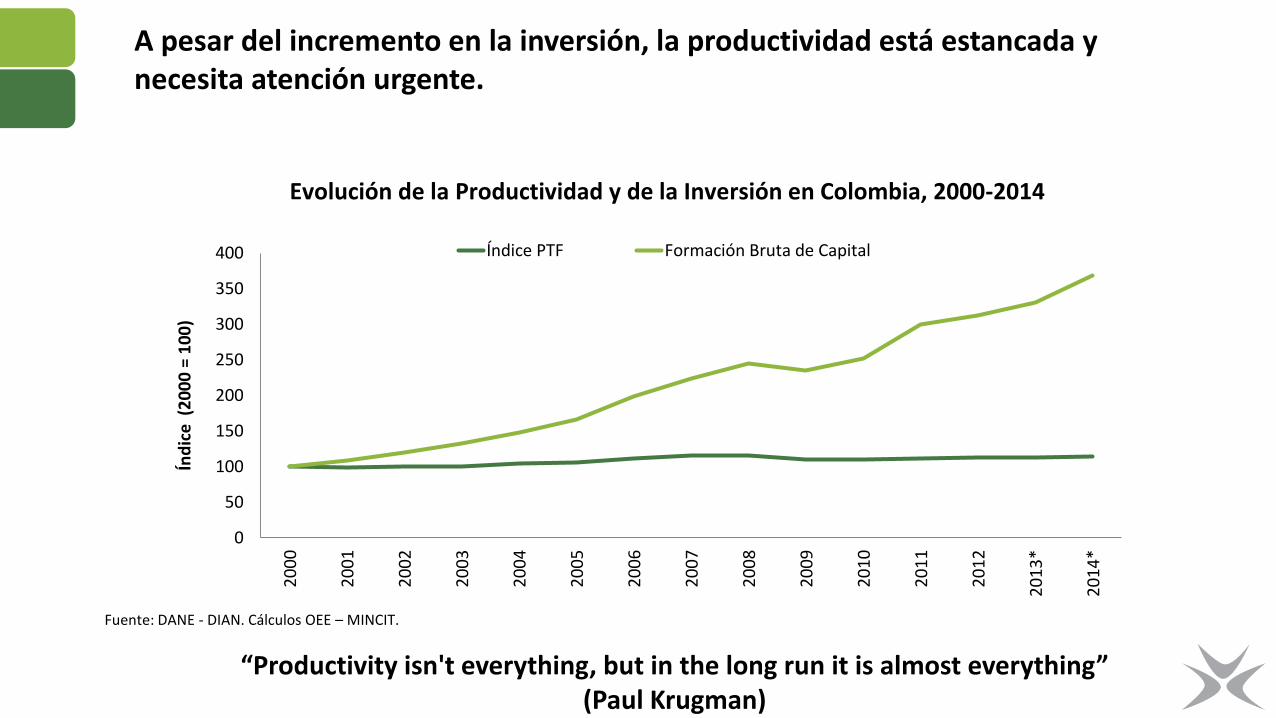

A pesar del incremento en la inversión, la productividad está estancada y necesita atención urgente.

Evolución de la Productividad y de la Inversión en Colombia, 2000-2014

Fuente: DANE - DIAN. Cálculos OEE – MINCIT.

“Productivity isn't everything, but in the long run it is almost everything” (Paul Krugman)

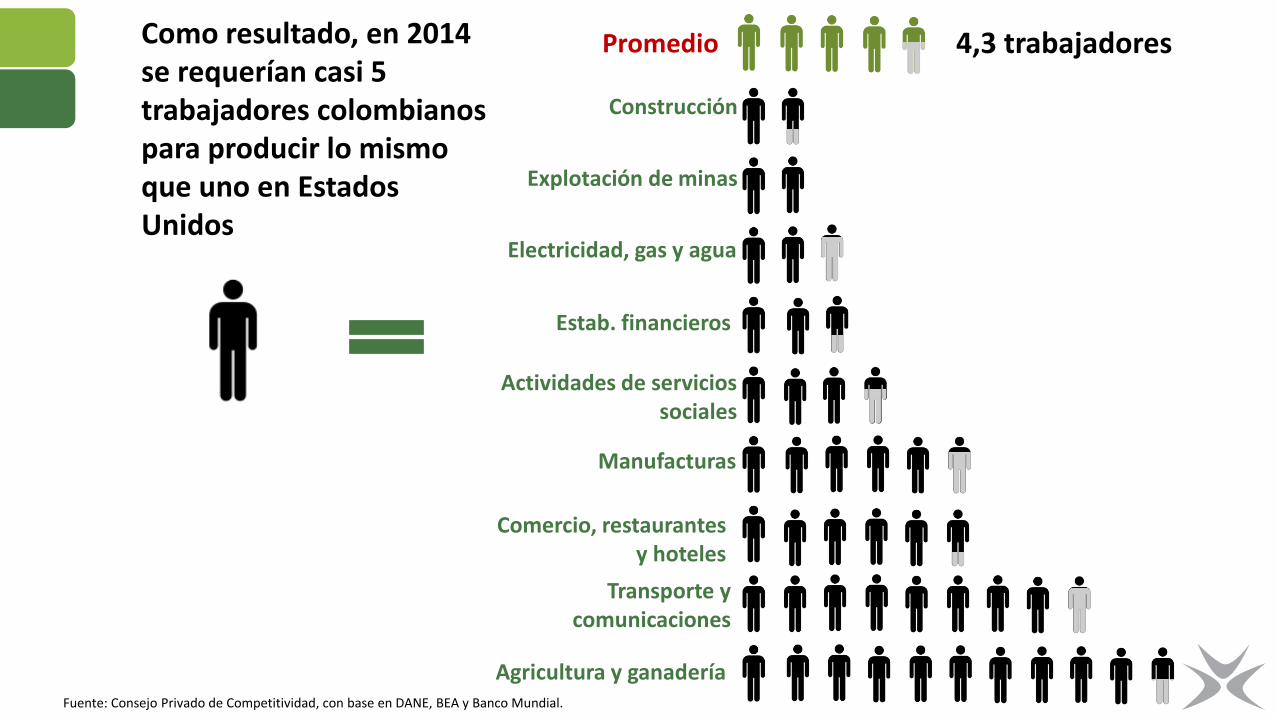

Construcción

4,3 trabajadores

Explotación de minas

Electricidad, gas y agua

Estab. financieros

Actividades de servicios sociales

Manufacturas

Comercio, restaurantes y hoteles

Transporte y comunicaciones

Agricultura y ganadería

PromedioComo resultado, en 2014 se requerían casi 5 trabajadores colombianos para producir lo mismo que uno en Estados Unidos

Fuente: Consejo Privado de Competitividad, con base en DANE, BEA y Banco Mundial.

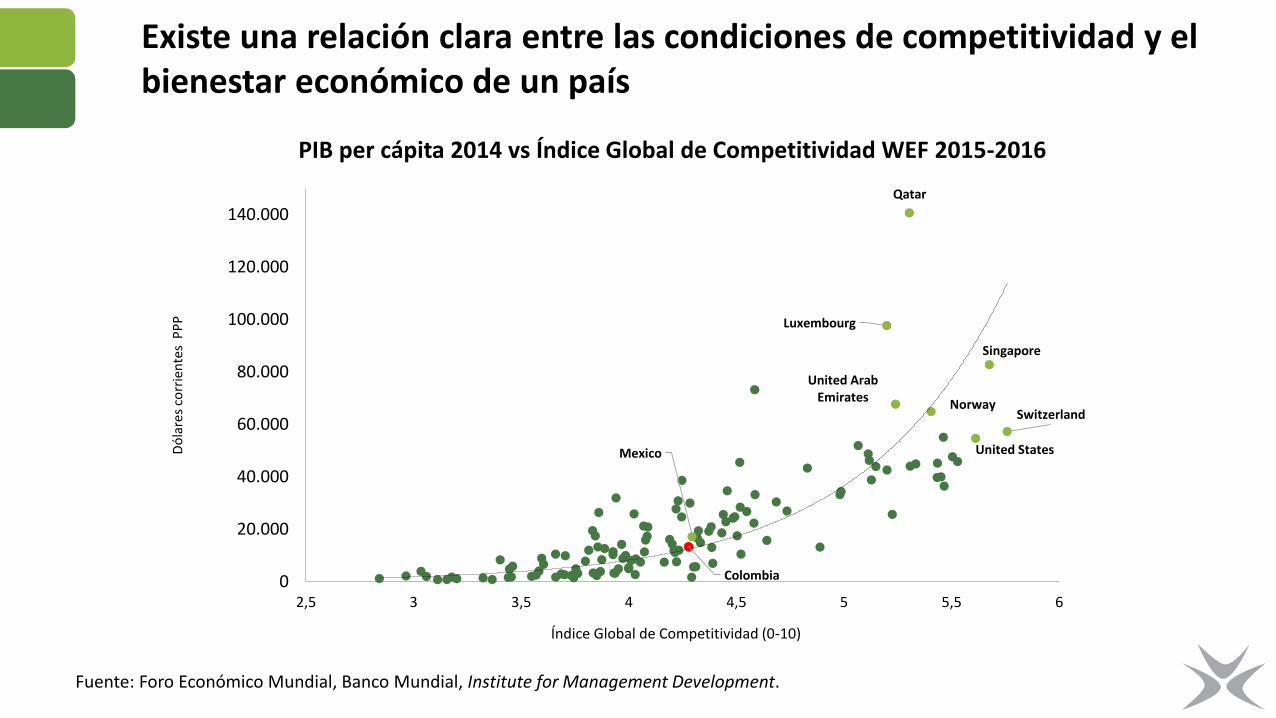

Existe una relación clara entre las condiciones de competitividad y el bienestar económico de un país

Fuente: Foro Económico Mundial, Banco Mundial, Institute for Management Development.

Colombia

Luxembourg

Mexico

Norway

Qatar

Singapore

Switzerland

United Arab Emirates

United States

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2,5 3 3,5 4 4,5 5 5,5 6

Dó

lare

s co

rrie

nte

s P

PP

Índice Global de Competitividad (0-10)

PIB per cápita 2014 vs Índice Global de Competitividad WEF 2015-2016

El Informe Nacional de Competitividad 2015-2016 hizo seguimiento a 13 dimensiones de competitividad, en línea con el IGC del WEF.

Condiciones Básicas Potenciadores de Eficiencia

Factores de Innovación y Sofisticación

Justicia

Corrupción

Salud

Pensiones

Mercado laboral y formalización

Financiación para empresas en etapa temprana

Sistema tributario

Tecnologías de la información y las comunicaciones

Ciencia, tecnología e innovación

Política comercial

Educación básica

Educación superior y FTDHDesempeño logístico

Energía

Crecimiento verde

Acciones regulatorias Acciones públicas

Acciones privadas Coordinación público-privada

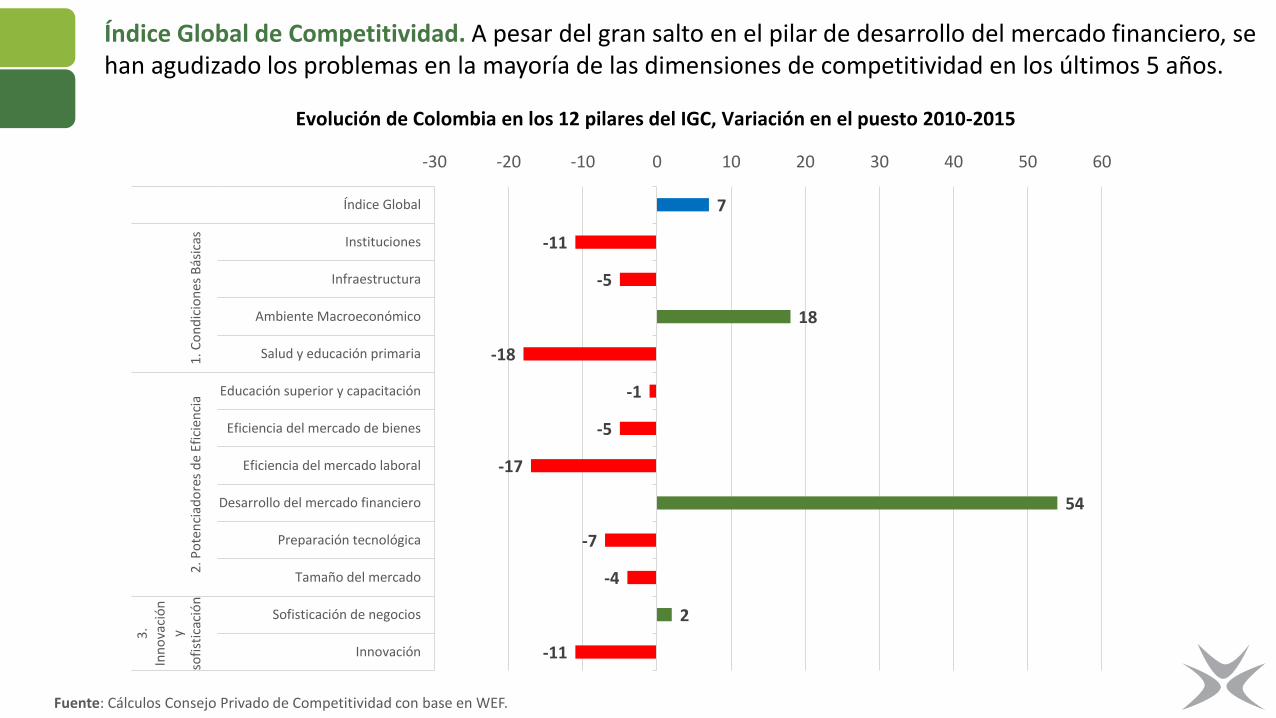

Índice Global de Competitividad. A pesar del gran salto en el pilar de desarrollo del mercado financiero, se han agudizado los problemas en la mayoría de las dimensiones de competitividad en los últimos 5 años.

Fuente: Cálculos Consejo Privado de Competitividad con base en WEF.

7

-11

-5

18

-18

-1

-5

-17

54

-7

-4

2

-11

-30 -20 -10 0 10 20 30 40 50 60

Índice Global

Instituciones

Infraestructura

Ambiente Macroeconómico

Salud y educación primaria

Educación superior y capacitación

Eficiencia del mercado de bienes

Eficiencia del mercado laboral

Desarrollo del mercado financiero

Preparación tecnológica

Tamaño del mercado

Sofisticación de negocios

Innovación

1. C

on

dic

ion

es B

ásic

as2.

Po

ten

ciad

ore

s d

e Ef

icie

nci

a

3.In

no

vaci

ón

yso

fist

icac

ión

Evolución de Colombia en los 12 pilares del IGC, Variación en el puesto 2010-2015

¿Cómo puede contribuir el sector privado a la competitividad en estas

dimensiones?

Condiciones Básicas

Fuente: Doing Business

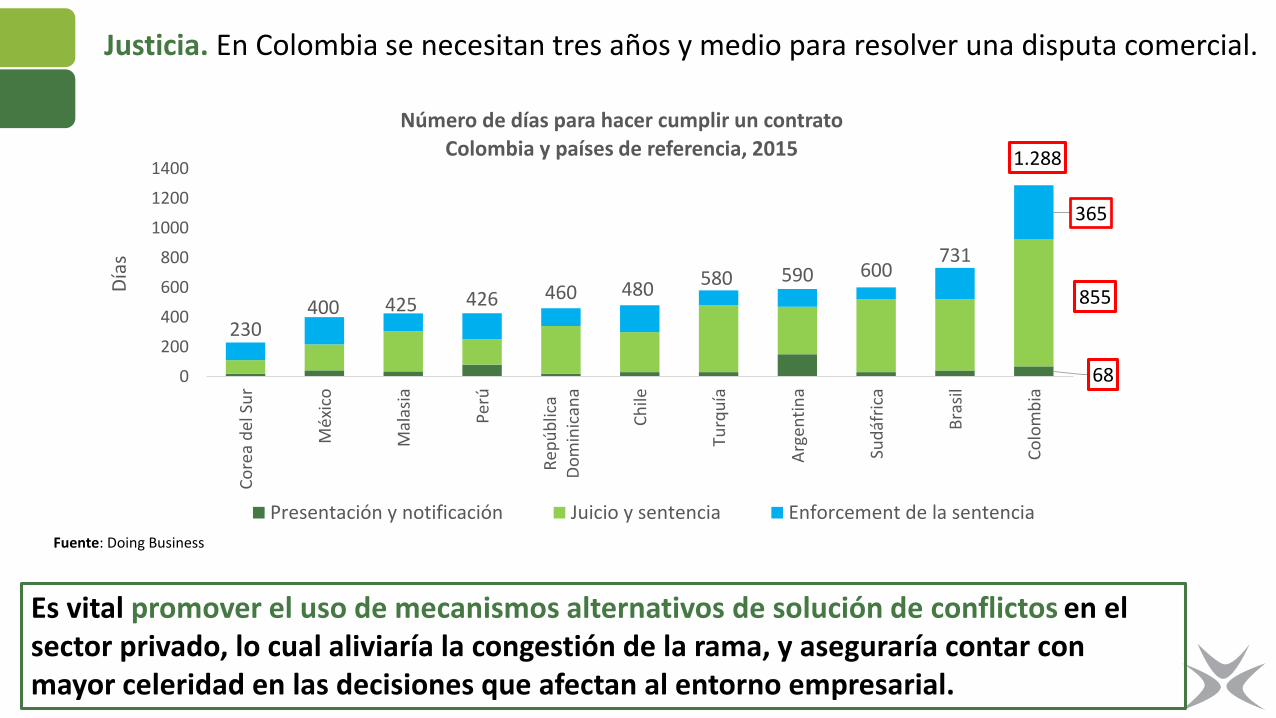

Justicia. En Colombia se necesitan tres años y medio para resolver una disputa comercial.

Es vital promover el uso de mecanismos alternativos de solución de conflictos en el sector privado, lo cual aliviaría la congestión de la rama, y aseguraría contar con mayor celeridad en las decisiones que afectan al entorno empresarial.

68

1.288

855

230400 425 426 460 480

580 590 600731

365

0

200

400

600

800

1000

1200

1400

Co

rea

del

Su

r

Méx

ico

Mal

asia

Per

ú

Rep

úb

lica

Do

min

ican

a

Ch

ile

Turq

uía

Arg

enti

na

Sud

áfri

ca

Bra

sil

Co

lom

bia

Día

s

Presentación y notificación Juicio y sentencia Enforcement de la sentencia

Número de días para hacer cumplir un contrato

Colombia y países de referencia, 2015

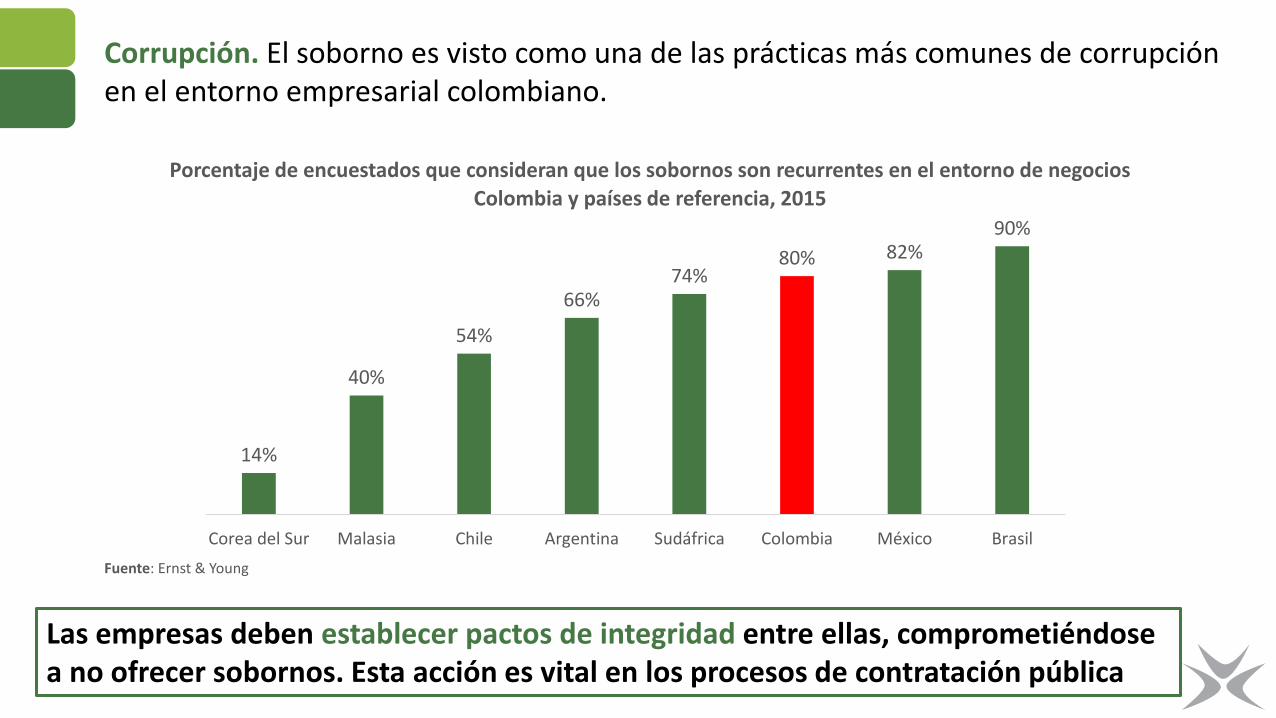

14%

40%

54%

66%74%

80% 82%90%

Corea del Sur Malasia Chile Argentina Sudáfrica Colombia México Brasil

Porcentaje de encuestados que consideran que los sobornos son recurrentes en el entorno de negocios

Colombia y países de referencia, 2015

Fuente: Ernst & Young

Corrupción. El soborno es visto como una de las prácticas más comunes de corrupción en el entorno empresarial colombiano.

Las empresas deben establecer pactos de integridad entre ellas, comprometiéndose a no ofrecer sobornos. Esta acción es vital en los procesos de contratación pública

Eficiencia del Estado. En Colombia, el costo que impone la regulación es percibido por los empresarios como alto.

Contribución privada:Siguiendo las buenas prácticas de la OCDE, participar en la identificación de las normas sujetas a eliminar o simplificar en conjunto con entidades del gobierno (DNP).

5

3,8 3,8 3,7 3,53,1 2,9 2,8 2,6 2,4 2,2

1,9

0

1

2

3

4

5

6

Costo de la regulación del gobierno(De 1 a 7, donde 7 representa un mejor desempeño)

Colombia y países de referencia, 2015

Fuente: Encuesta de Opinión Empresarial, Foro Económico Mundial

Los costos de la regulación incluyen:

1. Gastos privados de trámites y cumplimiento.

2. Gastos públicos de administración y supervisión.

3. Ineficiencias resultantes de la aplicación de la regulación.

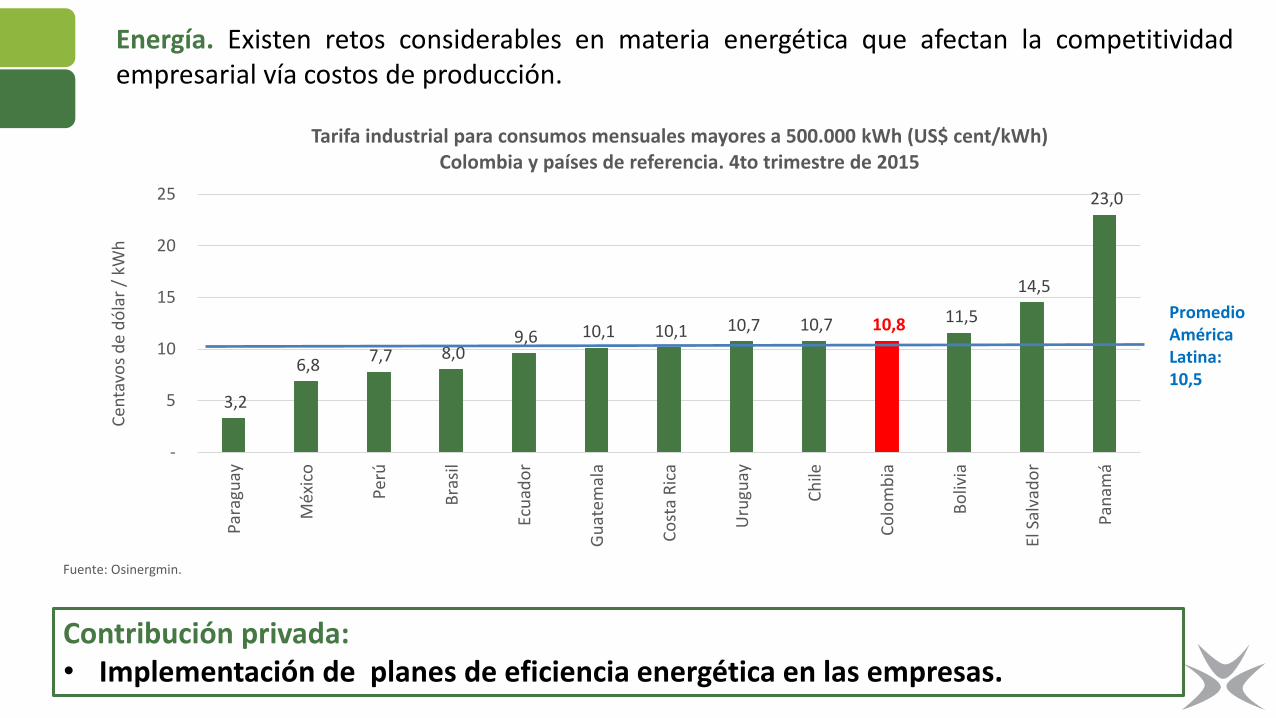

Energía. Existen retos considerables en materia energética que afectan la competitividadempresarial vía costos de producción.

Fuente: Osinergmin.

Contribución privada:• Implementación de planes de eficiencia energética en las empresas.

3,2

6,8 7,7 8,0

9,6 10,1 10,1 10,7 10,7 10,8 11,5

14,5

23,0

-

5

10

15

20

25

Par

agu

ay

Méx

ico

Per

ú

Bra

sil

Ecu

ado

r

Gu

atem

ala

Co

sta

Ric

a

Uru

guay

Ch

ile

Co

lom

bia

Bo

livia

El S

alva

do

r

Pan

amá

Cen

tavo

s d

e d

óla

r /

kWh

Tarifa industrial para consumos mensuales mayores a 500.000 kWh (US$ cent/kWh) Colombia y países de referencia. 4to trimestre de 2015

Promedio América Latina: 10,5

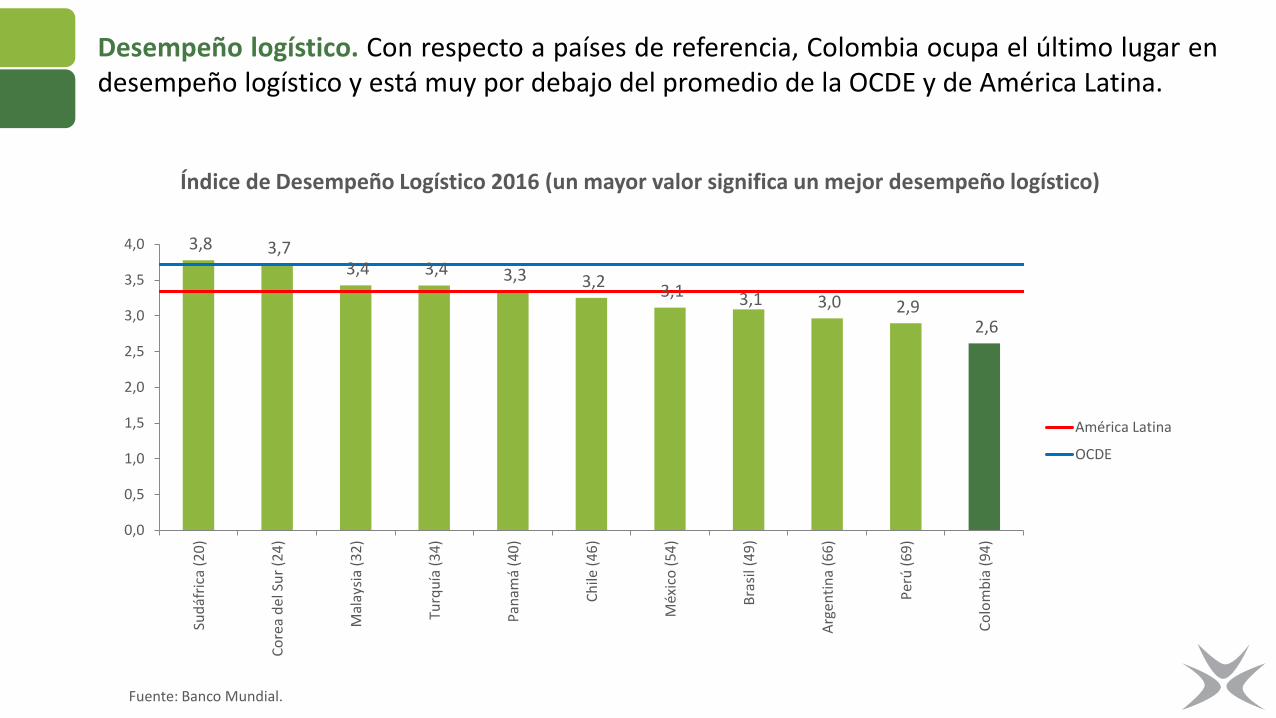

Competitividad y logísticaDesempeño logístico. Con respecto a países de referencia, Colombia ocupa el último lugar endesempeño logístico y está muy por debajo del promedio de la OCDE y de América Latina.

Fuente: Banco Mundial.

Índice de Desempeño Logístico 2016 (un mayor valor significa un mejor desempeño logístico)

3,8 3,7 3,4 3,4 3,3 3,2

3,1 3,1 3,0 2,9 2,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Sud

áfri

ca (

20

)

Co

rea

del

Su

r (2

4)

Mal

aysi

a (3

2)

Turq

uía

(3

4)

Pan

amá

(40

)

Ch

ile (

46)

Méx

ico

(54

)

Bra

sil (

49

)

Arg

enti

na

(66)

Per

ú (

69)

Co

lom

bia

(9

4)

América Latina

OCDE

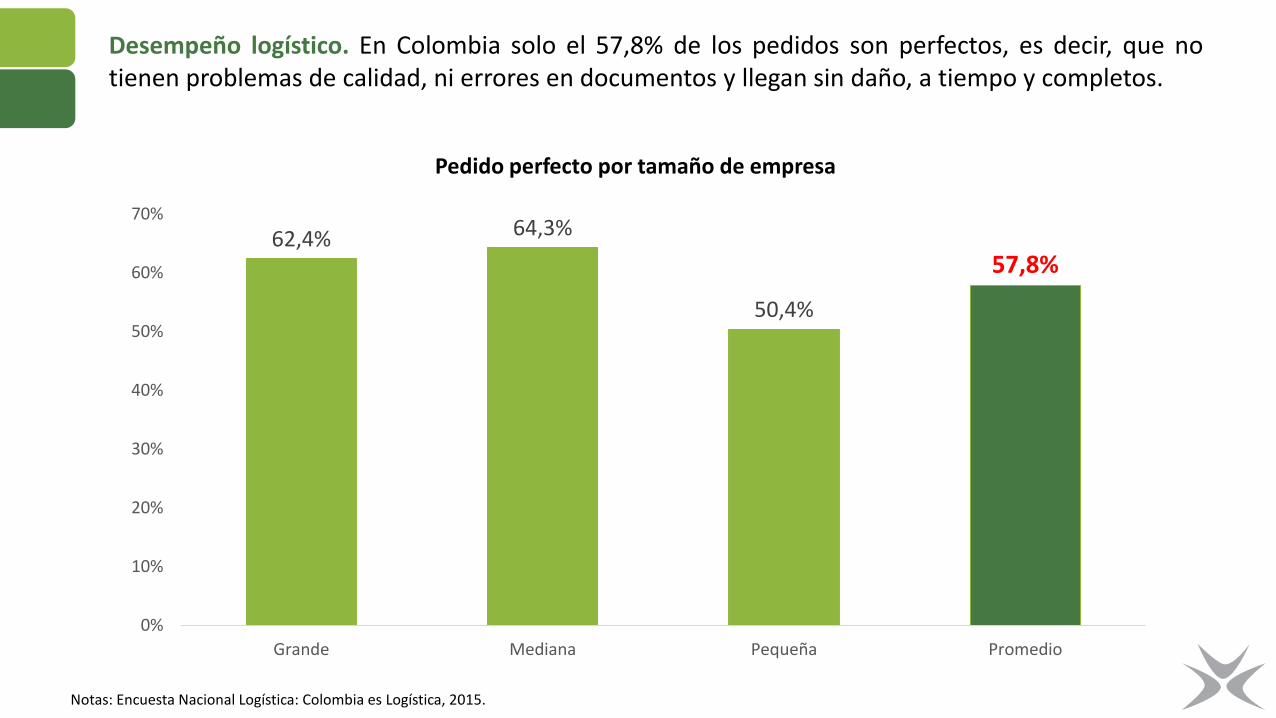

Competitividad y logísticaDesempeño logístico. En Colombia solo el 57,8% de los pedidos son perfectos, es decir, que notienen problemas de calidad, ni errores en documentos y llegan sin daño, a tiempo y completos.

Notas: Encuesta Nacional Logística: Colombia es Logística, 2015.

62,4% 64,3%

50,4%

57,8%

0%

10%

20%

30%

40%

50%

60%

70%

Grande Mediana Pequeña Promedio

Pedido perfecto por tamaño de empresa

Competitividad y logística

Desempeño logístico

Se requiere que el sector privado establezca un pacto por la calidad que permita:

• Implementación de prácticas gerenciales: estándares de calidad mínimos para lacontratación y prestación del servicio de carga.

• Compromiso por la contratación formal.

• Compra de tecnología unificada de rastreo en privados.

• Infraestructura privada adecuada para el cargue y descargue.

• Networking entre privados para oportunidades de coordinación.

• Gestión del riesgo entre generadores y transportistas: planes de seguridad vial,sistemas de seguimiento satelital, estudios de rutas, monitoreo y acompañamientopermanente a sus conductores 24/7, etc.

Potenciadores de Eficiencia

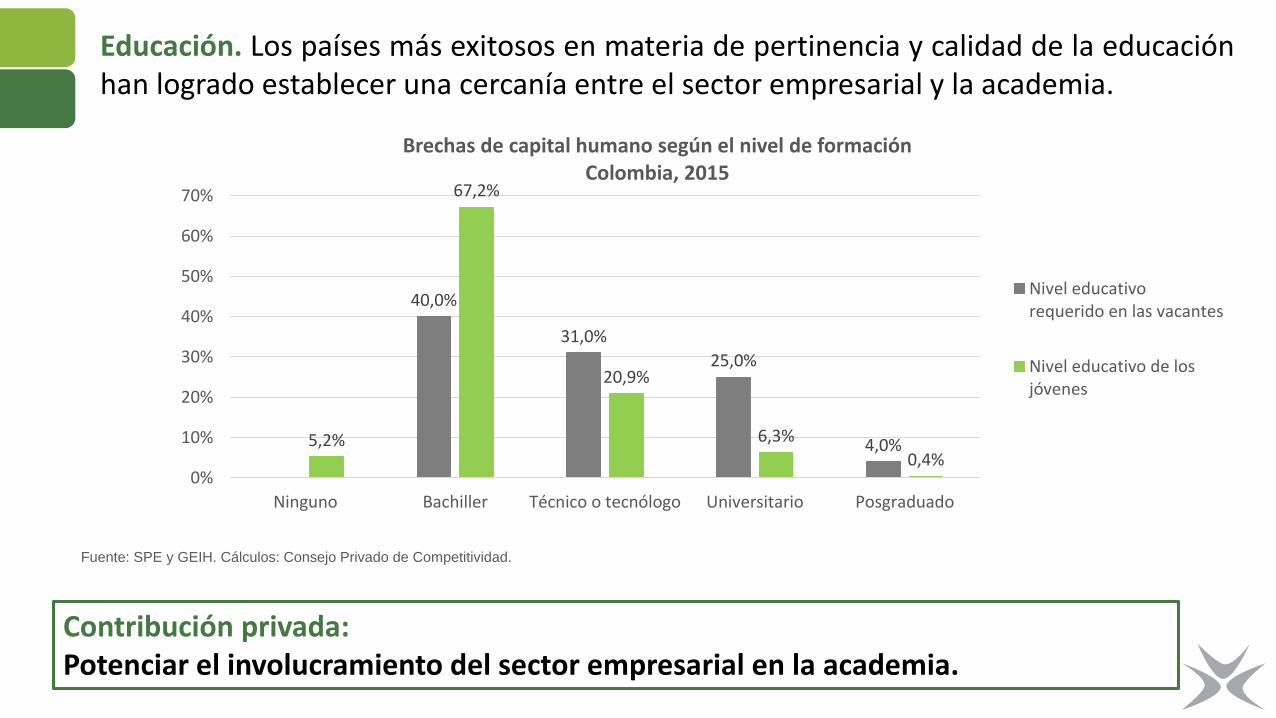

Educación. Los países más exitosos en materia de pertinencia y calidad de la educaciónhan logrado establecer una cercanía entre el sector empresarial y la academia.

Fuente: SPE y GEIH. Cálculos: Consejo Privado de Competitividad.

40,0%

31,0%

25,0%

4,0%5,2%

67,2%

20,9%

6,3%

0,4%0%

10%

20%

30%

40%

50%

60%

70%

Ninguno Bachiller Técnico o tecnólogo Universitario Posgraduado

Brechas de capital humano según el nivel de formaciónColombia, 2015

Nivel educativorequerido en las vacantes

Nivel educativo de losjóvenes

Contribución privada:Potenciar el involucramiento del sector empresarial en la academia.

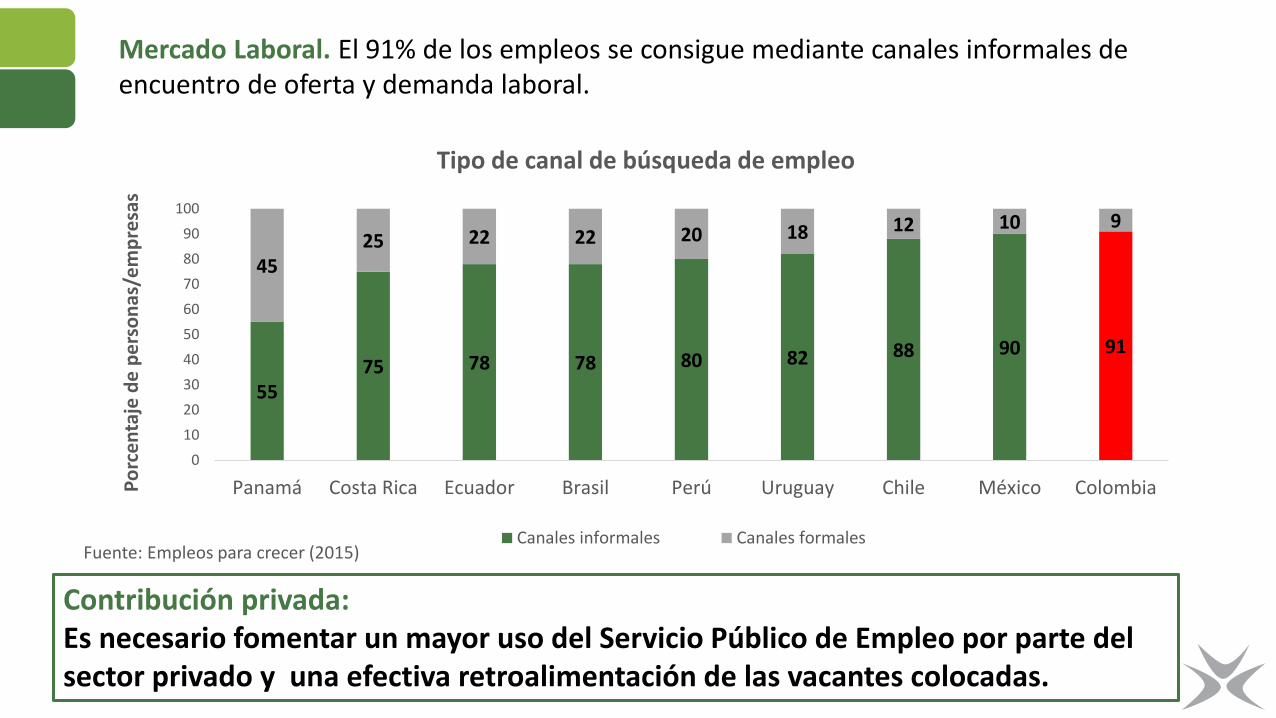

Mercado Laboral. El 91% de los empleos se consigue mediante canales informales de encuentro de oferta y demanda laboral.

5575 78 78 80 82 88 90 91

4525 22 22 20 18 12 10 9

0

10

20

30

40

50

60

70

80

90

100

Panamá Costa Rica Ecuador Brasil Perú Uruguay Chile México ColombiaPo

rce

nta

je d

e p

ers

on

as/e

mp

resa

s

Tipo de canal de búsqueda de empleo

Canales informales Canales formalesFuente: Empleos para crecer (2015)

Contribución privada:Es necesario fomentar un mayor uso del Servicio Público de Empleo por parte del sector privado y una efectiva retroalimentación de las vacantes colocadas.

Innovación y sofisticación

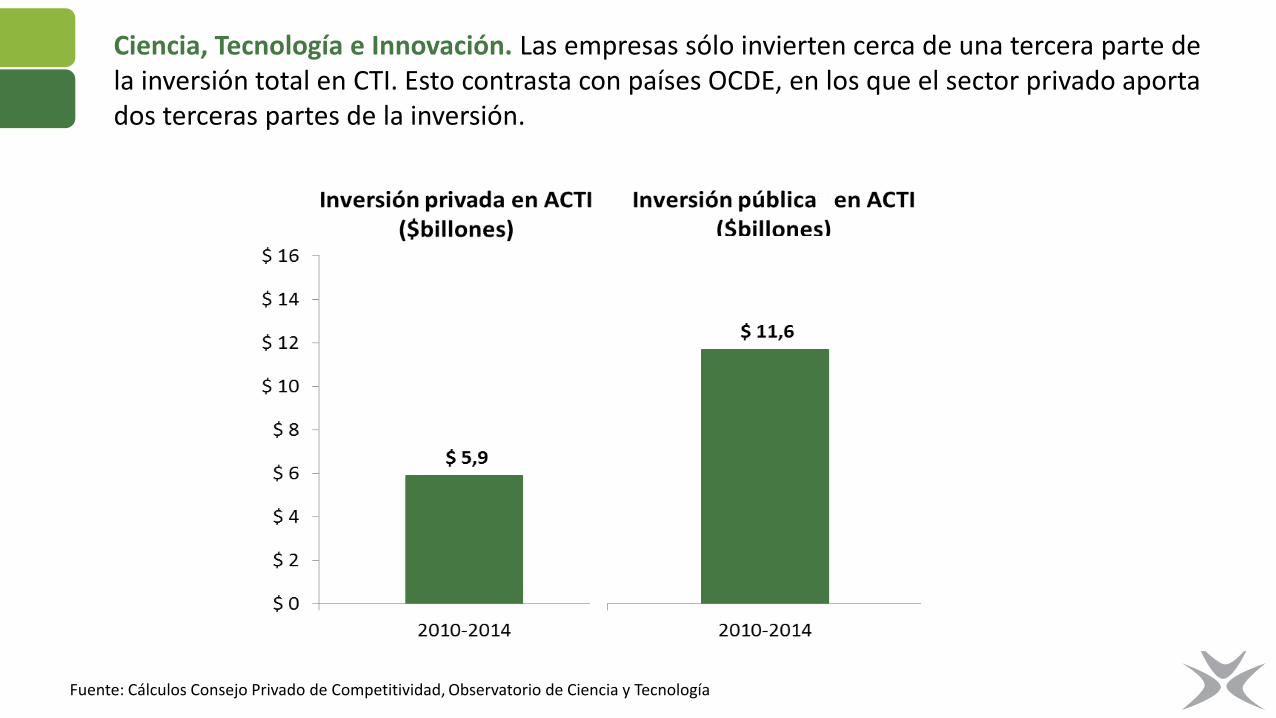

Ciencia, Tecnología e Innovación. Las empresas sólo invierten cerca de una tercera parte de la inversión total en CTI. Esto contrasta con países OCDE, en los que el sector privado aporta dos terceras partes de la inversión.

Fuente: Cálculos Consejo Privado de Competitividad, Observatorio de Ciencia y Tecnología

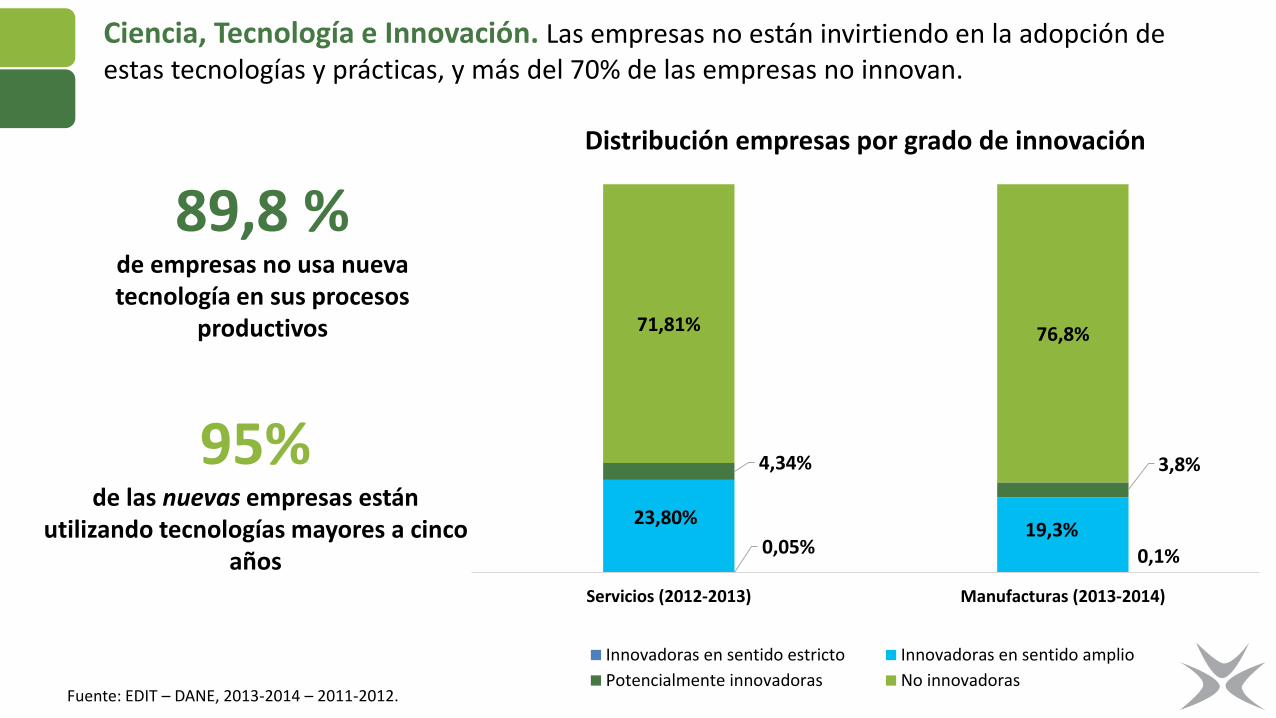

Desempeño logísticoCiencia, Tecnología e Innovación. Las empresas no están invirtiendo en la adopción de estas tecnologías y prácticas, y más del 70% de las empresas no innovan.

89,8 % de empresas no usa nueva tecnología en sus procesos

productivos

95% de las nuevas empresas están

utilizando tecnologías mayores a cinco años

Fuente: EDIT – DANE, 2013-2014 – 2011-2012.

Distribución empresas por grado de innovación

0,05% 0,1%

23,80%19,3%

4,34% 3,8%

71,81% 76,8%

Servicios (2012-2013) Manufacturas (2013-2014)

Innovadoras en sentido estricto Innovadoras en sentido amplio

Potencialmente innovadoras No innovadoras

Desempeño logístico

20,5 horas

Fuente: McKinsey (2014).

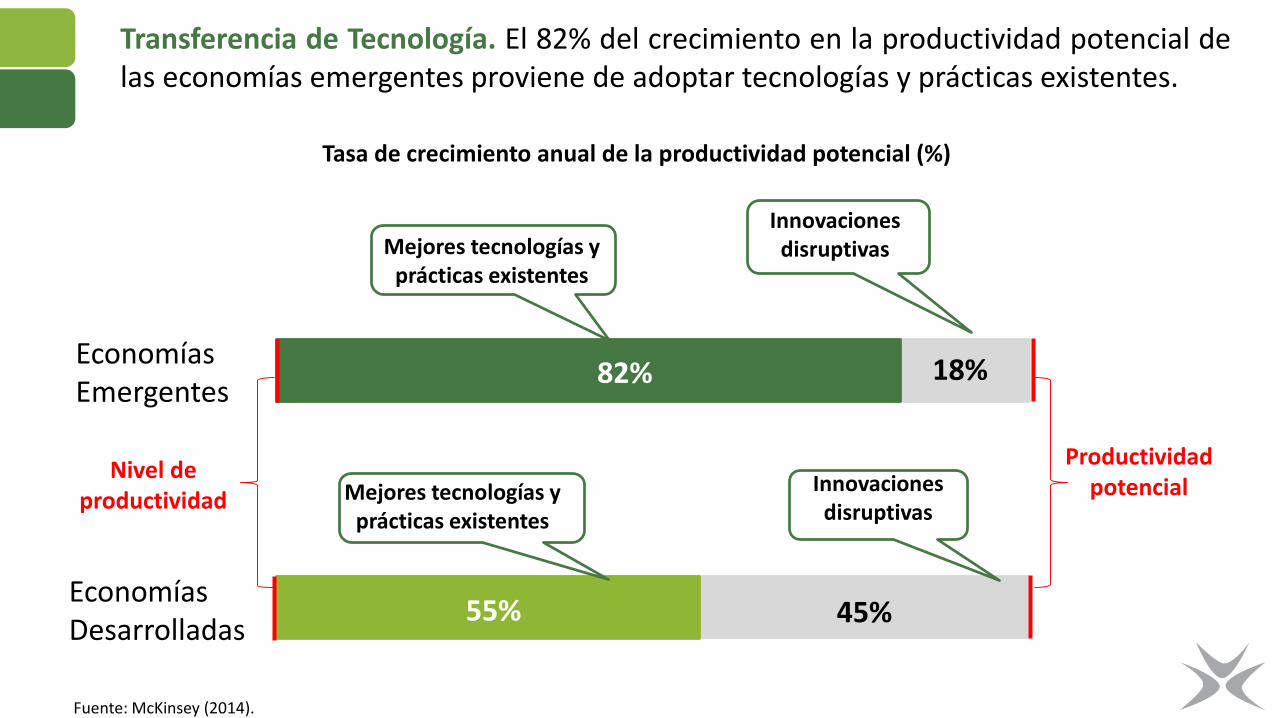

Economías Emergentes

Economías Desarrolladas

82%

55%

18%

45%

Mejores tecnologías y prácticas existentes

Tasa de crecimiento anual de la productividad potencial (%)

Innovaciones disruptivas

Mejores tecnologías y prácticas existentes

Innovaciones disruptivas

Productividad potencial

Nivel de productividad

Transferencia de Tecnología. El 82% del crecimiento en la productividad potencial delas economías emergentes proviene de adoptar tecnologías y prácticas existentes.

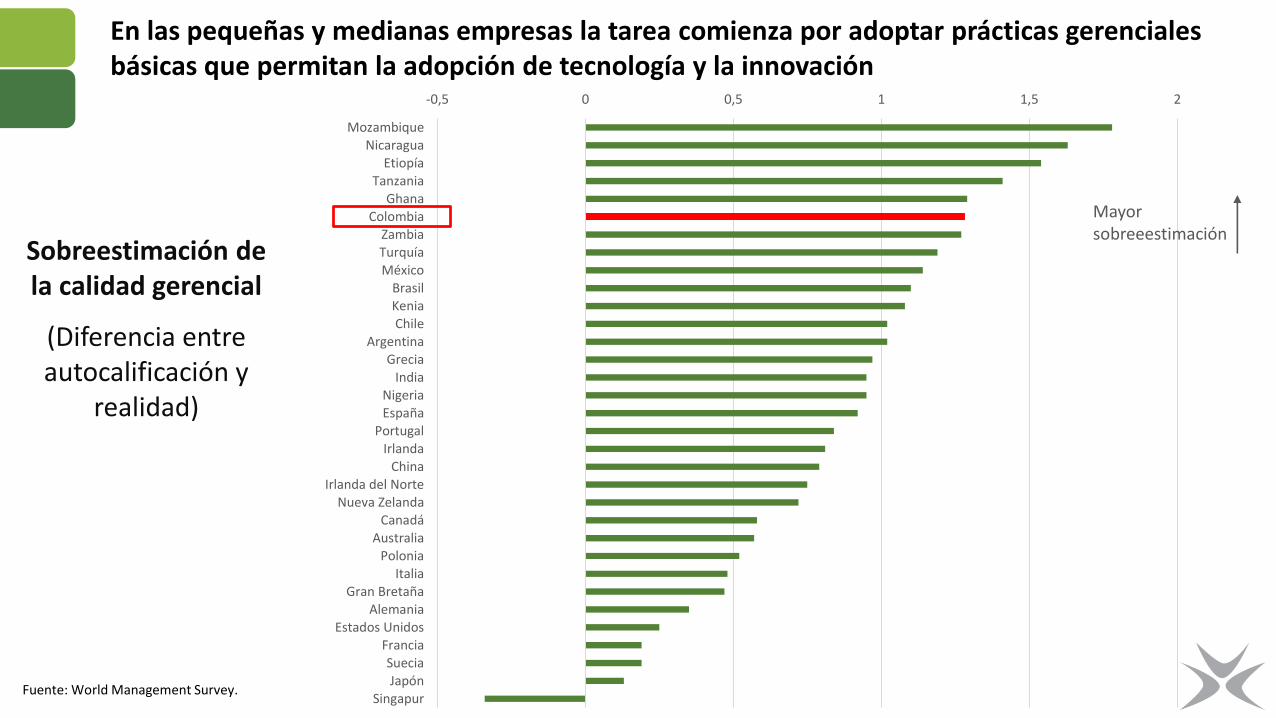

Desempeño logísticoEn las pequeñas y medianas empresas la tarea comienza por adoptar prácticas gerenciales básicas que permitan la adopción de tecnología y la innovación

Fuente: World Management Survey.

Sobreestimación de la calidad gerencial

(Diferencia entre autocalificación y

realidad)

-0,5 0 0,5 1 1,5 2

MozambiqueNicaragua

EtiopíaTanzania

GhanaColombia

ZambiaTurquíaMéxico

BrasilKeniaChile

ArgentinaGrecia

IndiaNigeriaEspaña

PortugalIrlanda

ChinaIrlanda del Norte

Nueva ZelandaCanadá

AustraliaPolonia

ItaliaGran Bretaña

AlemaniaEstados Unidos

FranciaSueciaJapón

Singapur

Mayor sobreeestimación

1. Mejorar la competitividad del país no es una responsabilidad exclusiva del Gobierno.

2. El sector privado es un actor fundamental en la identificación de cuellos de botella.

3. Al sector privado le corresponde igualmente la responsabilidad de trabajar en el mejoramiento de la productividad al interior de la firma.

4. Son claves los esfuerzos en materia de innovación, adopción de conocimientos y tecnologías, y formación de capital humano.

Mensajes finales

¡Gracias!www.compite.com.co

@ColombiaCompite