Convergencia y Nuevas Tecnologías, Vision de … · Cabecera de un Sistema de Televisión por...

63

1 Ing. Luis Pacheco Ing. Luis Pacheco Subgerencia de Investigación Subgerencia de Investigación - - GPR GPR Organismo Supervisor de Inversión Privada en Telecomunicaciones - OSIPTEL 21 de 21 de noviembre noviembre de 2006 de 2006 Convergencia y Nuevas Tecnologías, Convergencia y Nuevas Tecnologías, Vision de desarrollo de las Vision de desarrollo de las Telecomunicaciones Telecomunicaciones Seminarios de Difusión de Seminarios de Difusión de las Telecomunicaciones las Telecomunicaciones Universidad Nacional San Universidad Nacional San Antonio Abad del Antonio Abad del Cusco Cusco

Transcript of Convergencia y Nuevas Tecnologías, Vision de … · Cabecera de un Sistema de Televisión por...

1

Ing. Luis PachecoIng. Luis Pacheco

Subgerencia de Investigación Subgerencia de Investigación -- GPRGPR

Organismo Supervisor de Inversión Privada en Telecomunicaciones - OSIPTEL

21 de 21 de noviembrenoviembre de 2006de 2006

Convergencia y Nuevas Tecnologías, Convergencia y Nuevas Tecnologías, Vision de desarrollo de las Vision de desarrollo de las

TelecomunicacionesTelecomunicaciones

Seminarios de Difusión deSeminarios de Difusión delas Telecomunicacioneslas Telecomunicaciones

Universidad Nacional San Universidad Nacional San Antonio Abad del Antonio Abad del CuscoCusco

2

AgendaAgenda

• Convergencia• Nuevas Tecnologias de Acceso• Nuevos Servicios• Vision de Desarrollo de la Industria• Curso de Extensión Universitaria OSIPTEL

3

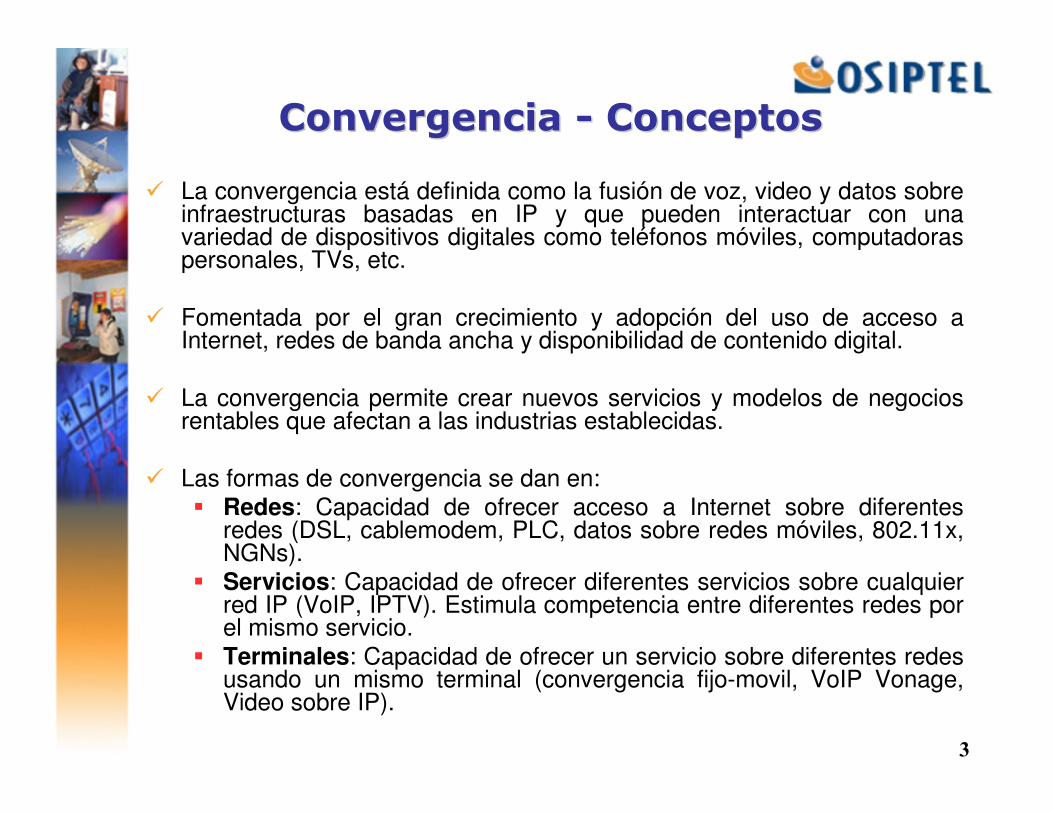

Convergencia Convergencia -- ConceptosConceptos

� La convergencia está definida como la fusión de voz, video y datos sobre infraestructuras basadas en IP y que pueden interactuar con una variedad de dispositivos digitales como teléfonos móviles, computadoras personales, TVs, etc.

� Fomentada por el gran crecimiento y adopción del uso de acceso aInternet, redes de banda ancha y disponibilidad de contenido digital.

� La convergencia permite crear nuevos servicios y modelos de negocios rentables que afectan a las industrias establecidas.

� Las formas de convergencia se dan en:� Redes: Capacidad de ofrecer acceso a Internet sobre diferentes

redes (DSL, cablemodem, PLC, datos sobre redes móviles, 802.11x,NGNs).

� Servicios: Capacidad de ofrecer diferentes servicios sobre cualquier red IP (VoIP, IPTV). Estimula competencia entre diferentes redes por el mismo servicio.

� Terminales: Capacidad de ofrecer un servicio sobre diferentes redes usando un mismo terminal (convergencia fijo-movil, VoIP Vonage, Video sobre IP).

4

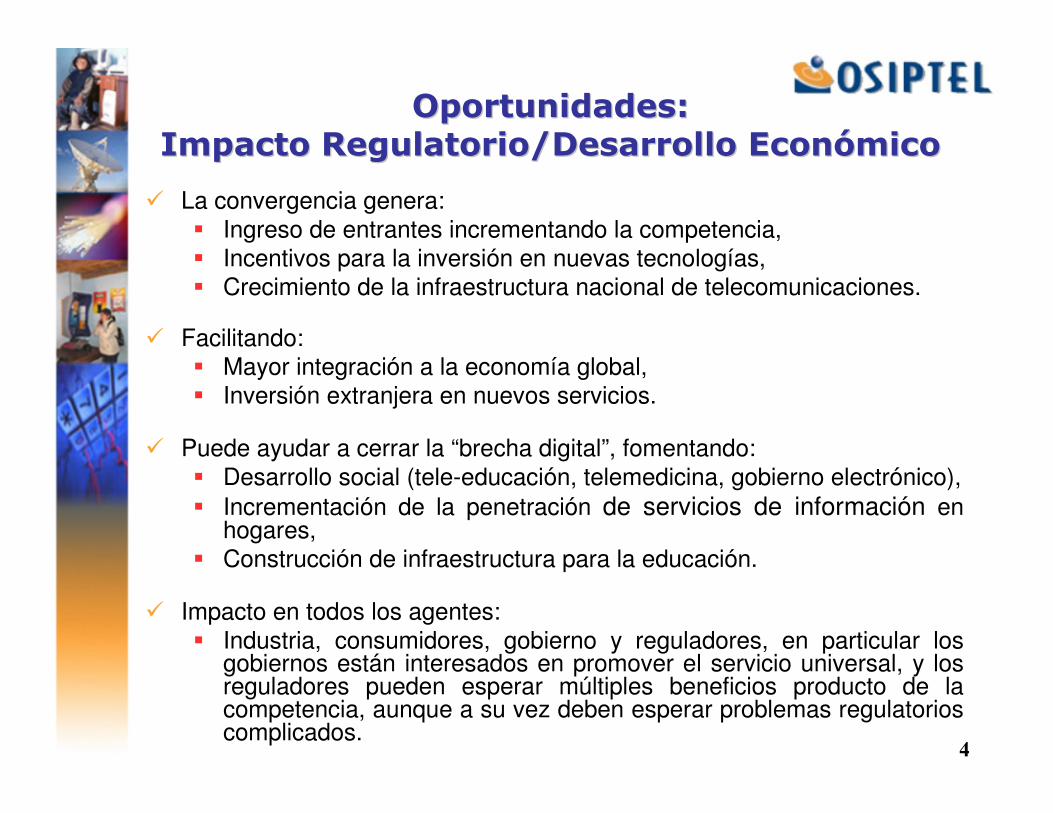

Oportunidades:Oportunidades:Impacto Regulatorio/Desarrollo EconómicoImpacto Regulatorio/Desarrollo Económico

� La convergencia genera:� Ingreso de entrantes incrementando la competencia,� Incentivos para la inversión en nuevas tecnologías,� Crecimiento de la infraestructura nacional de telecomunicaciones.

� Facilitando:� Mayor integración a la economía global, � Inversión extranjera en nuevos servicios.

� Puede ayudar a cerrar la “brecha digital”, fomentando:� Desarrollo social (tele-educación, telemedicina, gobierno electrónico),� Incrementación de la penetración de servicios de información en

hogares,� Construcción de infraestructura para la educación.

� Impacto en todos los agentes: � Industria, consumidores, gobierno y reguladores, en particular los

gobiernos están interesados en promover el servicio universal, y los reguladores pueden esperar múltiples beneficios producto de la competencia, aunque a su vez deben esperar problemas regulatorios complicados.

5

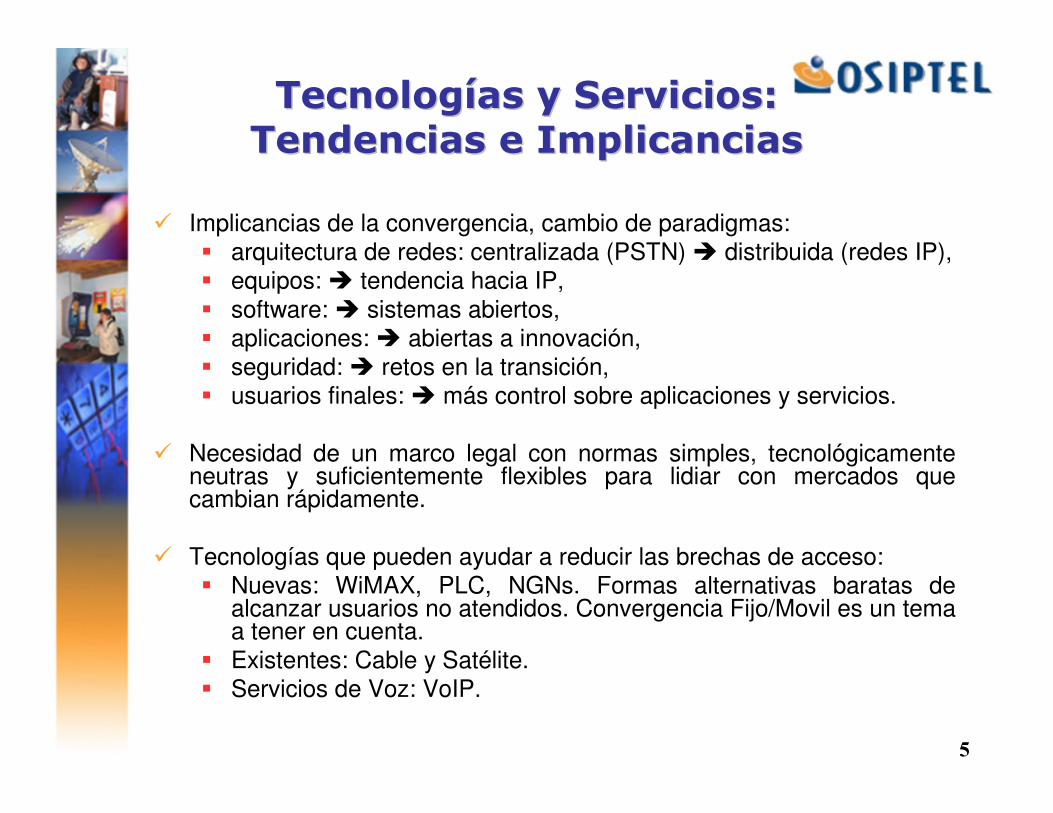

Tecnologías y Servicios:Tecnologías y Servicios:Tendencias e ImplicanciasTendencias e Implicancias

� Implicancias de la convergencia, cambio de paradigmas:� arquitectura de redes: centralizada (PSTN) � distribuida (redes IP),� equipos: � tendencia hacia IP, � software: � sistemas abiertos, � aplicaciones: � abiertas a innovación, � seguridad: � retos en la transición, � usuarios finales: � más control sobre aplicaciones y servicios.

� Necesidad de un marco legal con normas simples, tecnológicamenteneutras y suficientemente flexibles para lidiar con mercados quecambian rápidamente.

� Tecnologías que pueden ayudar a reducir las brechas de acceso:� Nuevas: WiMAX, PLC, NGNs. Formas alternativas baratas de

alcanzar usuarios no atendidos. Convergencia Fijo/Movil es un tema a tener en cuenta.

� Existentes: Cable y Satélite.� Servicios de Voz: VoIP.

6

Tecnologías relevantes:Tecnologías relevantes:

Tecnologías de Acceso de Banda Ancha

Nuevos Servicios

7

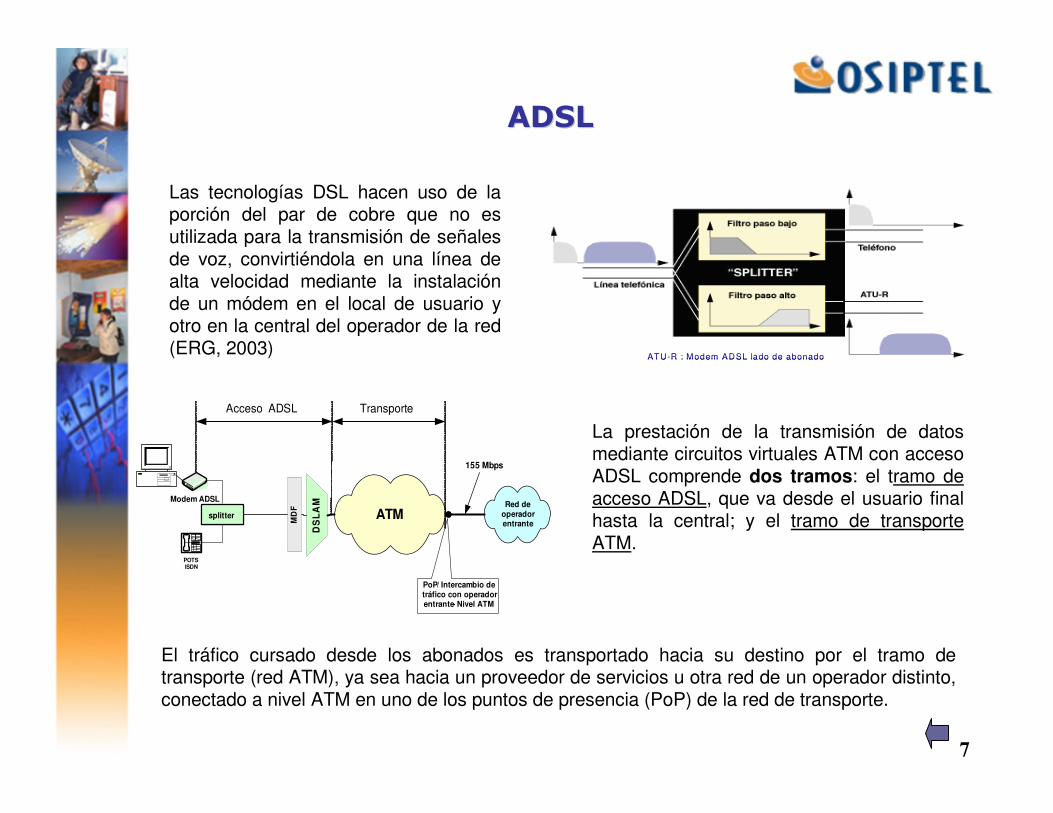

ADSLADSL

splitter *splitter

POTSISDN

Acceso ADSL Transporte

PoP/ Intercambio de tráfico con operador entrante- Nivel ATM

ATMRed de

operador entrante

155 Mbps

DS

LA

M

MD

F

Modem ADSL

Las tecnologías DSL hacen uso de la porción del par de cobre que no es utilizada para la transmisión de señales de voz, convirtiéndola en una línea de alta velocidad mediante la instalación de un módem en el local de usuario y otro en la central del operador de la red (ERG, 2003)

ATU-R : Modem ADSL lado de abonadoATU-R : Modem ADSL lado de abonado

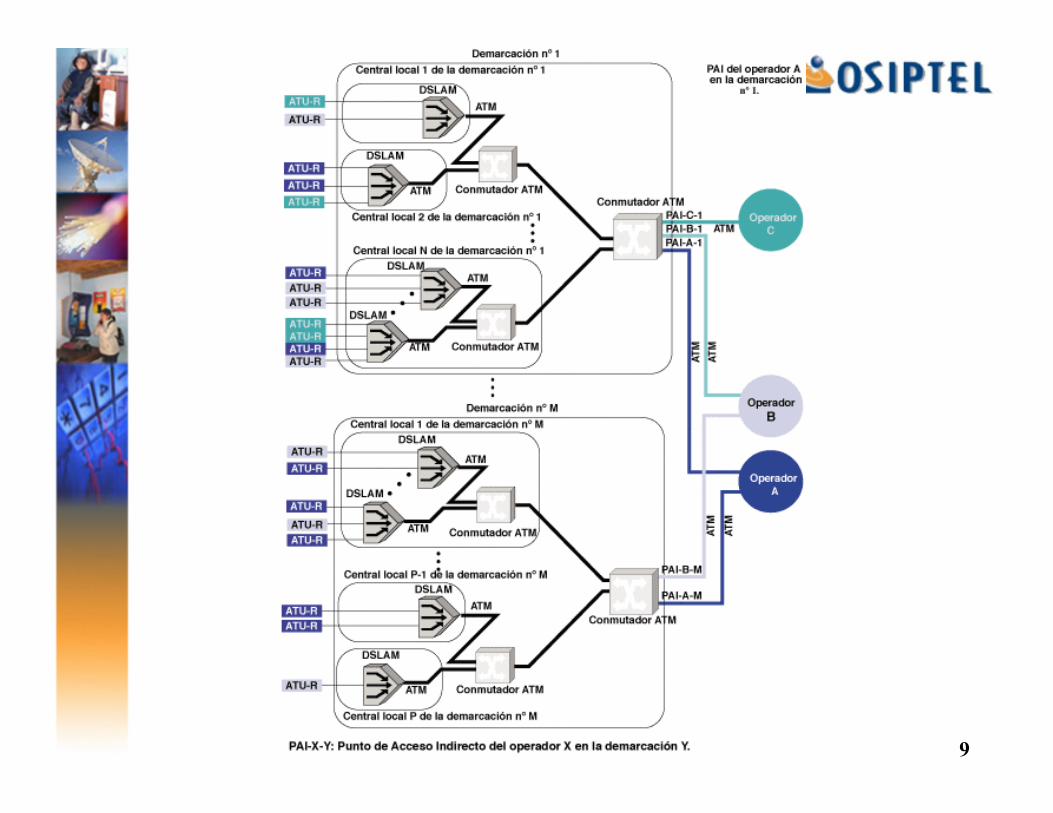

La prestación de la transmisión de datos mediante circuitos virtuales ATM con acceso ADSL comprende dos tramos: el tramo de acceso ADSL, que va desde el usuario final hasta la central; y el tramo de transporte ATM.

El tráfico cursado desde los abonados es transportado hacia su destino por el tramo de transporte (red ATM), ya sea hacia un proveedor de servicios u otra red de un operador distinto, conectado a nivel ATM en uno de los puntos de presencia (PoP) de la red de transporte.

8

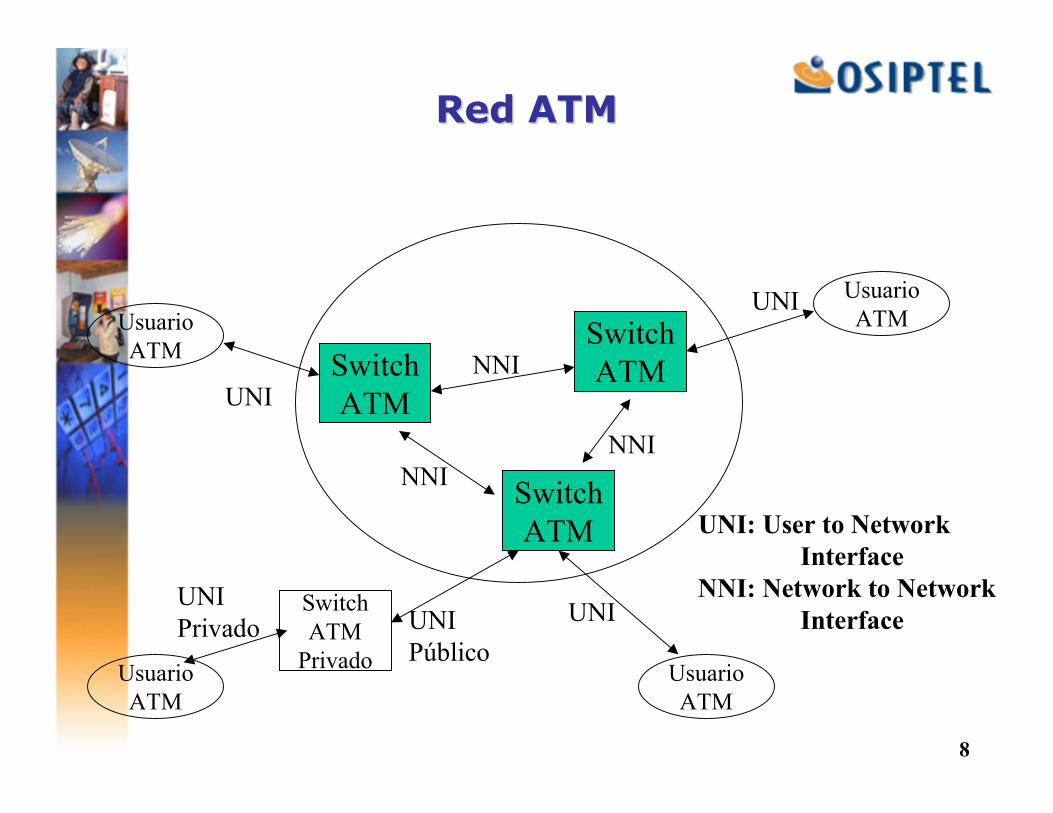

Red ATMRed ATM

Switch

ATM

Switch

ATM

Switch

ATM

NNI

NNI

NNI

Switch

ATM

PrivadoUsuario

ATM

Usuario

ATM

Usuario

ATM

Usuario

ATM

UNI

UNI

UNI

UNI

Privado UNI

Público

UNI: User to Network

Interface

NNI: Network to Network

Interface

9

10

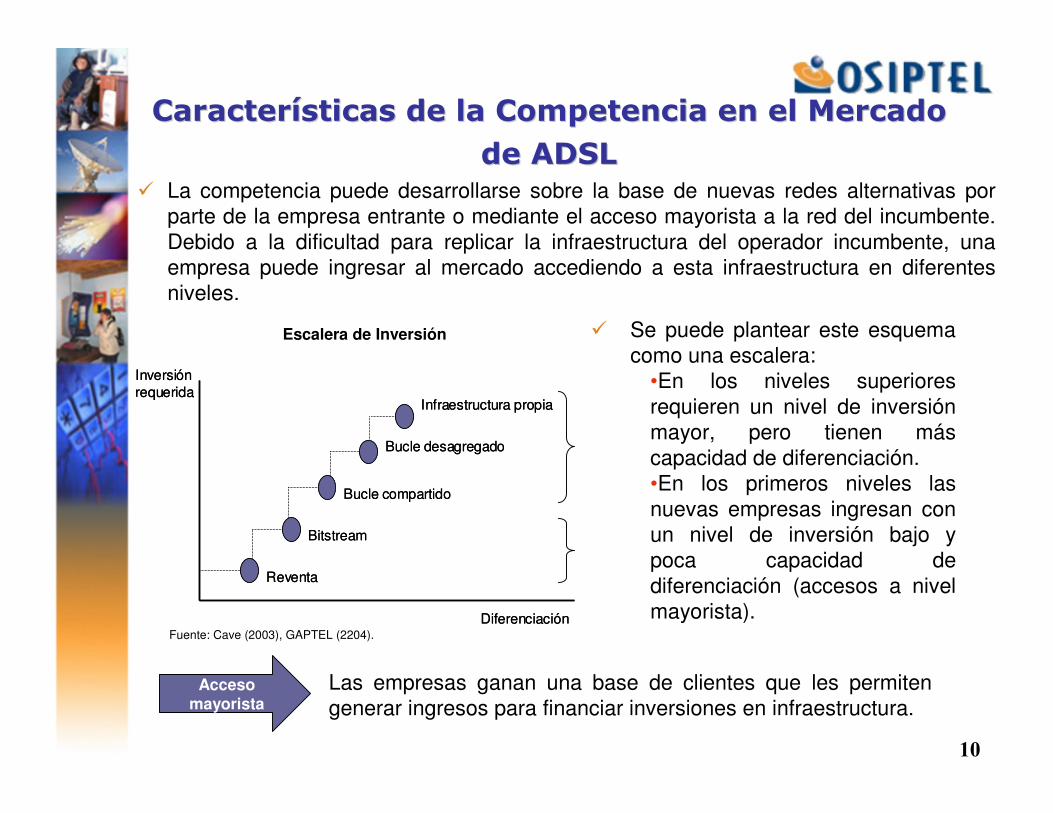

Características de la Competencia en el Mercado Características de la Competencia en el Mercado

de ADSLde ADSL� La competencia puede desarrollarse sobre la base de nuevas redes alternativas por

parte de la empresa entrante o mediante el acceso mayorista a la red del incumbente. Debido a la dificultad para replicar la infraestructura del operador incumbente, una empresa puede ingresar al mercado accediendo a esta infraestructura en diferentes niveles.

� Se puede plantear este esquema como una escalera:

•En los niveles superiores requieren un nivel de inversión mayor, pero tienen más capacidad de diferenciación.•En los primeros niveles las nuevas empresas ingresan con un nivel de inversión bajo ypoca capacidad de diferenciación (accesos a nivel mayorista).

Inversión requerida

Diferenciación

Reventa

Bitstream

Bucle compartido

Bucle desagregado

Infraestructura propia

Inversión requerida

Diferenciación

Reventa

Bitstream

Bucle compartido

Bucle desagregado

Infraestructura propia

Escalera de Inversión

Fuente: Cave (2003), GAPTEL (2204).

Las empresas ganan una base de clientes que les permiten generar ingresos para financiar inversiones en infraestructura.

Acceso mayorista

11

El Acceso Indirecto y la Competencia El Acceso Indirecto y la Competencia en ADSLen ADSL

Es un acceso a nivel mayorista, que permite a los nuevos entrantes ofrecer sus propios servicios de valor agregado a sus clientes (ERG, 2003).

Existen diferentes puntos de acceso, los cuales determinan la capacidad de controlar las características técnicas el servicio, así como la posibilidad de usar una red propia en vez de la del incumbente.

Acceso ADSL Servicio de Transporte

ATM

DS

LA

M

Red IP WWW

Nivel ATM(switch)

Nivel IPCon manejo

Nivel IPSin manejo

AccesoDSLAM

splitter splitter

Central local

Acceso ADSL Servicio de Transporte

ATMATM

DS

LA

M

DS

LA

M

Red IPRed IP WWWWWW

Nivel ATM(switch)

Nivel IPCon manejo

Nivel IPSin manejo

Nivel IPSin manejo

AccesoDSLAM AccesoDSLAM

splitter splittersplitter splitter

Central local

Acceso Bitstream

1 32 4

12

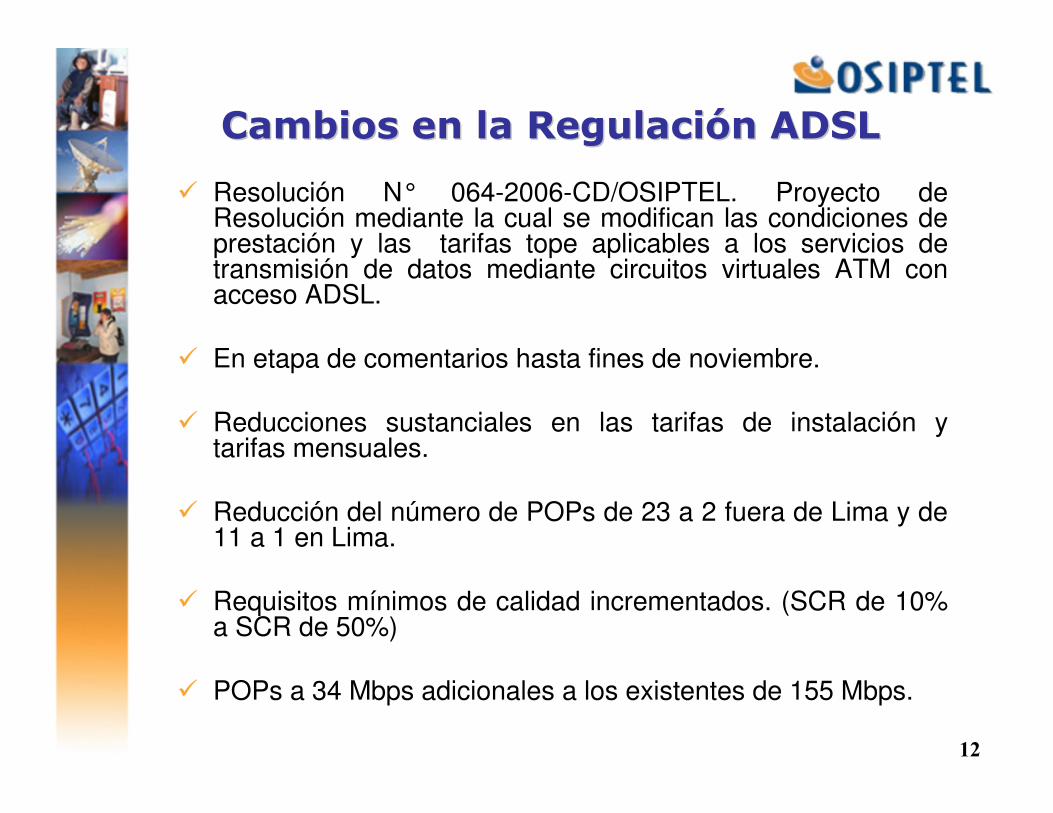

Cambios en la Regulación ADSLCambios en la Regulación ADSL

� Resolución N° 064-2006-CD/OSIPTEL. Proyecto de Resolución mediante la cual se modifican las condiciones de prestación y las tarifas tope aplicables a los servicios de transmisión de datos mediante circuitos virtuales ATM con acceso ADSL.

� En etapa de comentarios hasta fines de noviembre.

� Reducciones sustanciales en las tarifas de instalación y tarifas mensuales.

� Reducción del número de POPs de 23 a 2 fuera de Lima y de 11 a 1 en Lima.

� Requisitos mínimos de calidad incrementados. (SCR de 10% a SCR de 50%)

� POPs a 34 Mbps adicionales a los existentes de 155 Mbps.

13

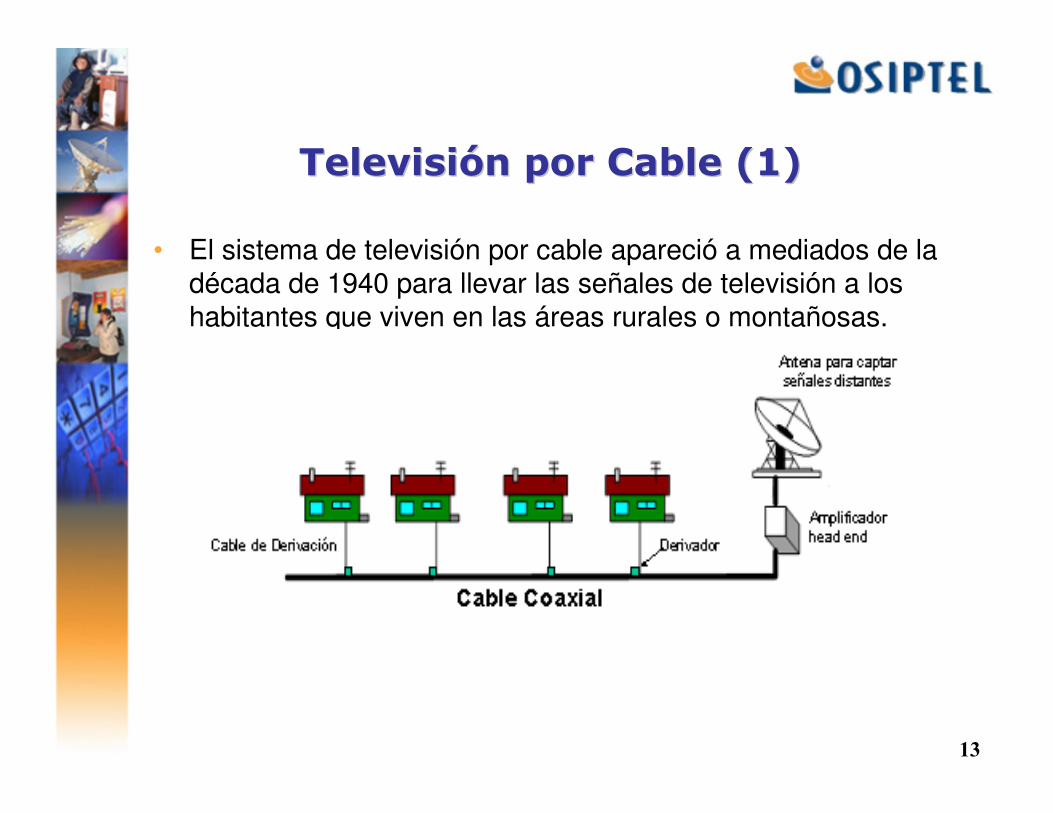

Televisión por Cable (1)Televisión por Cable (1)

• El sistema de televisión por cable apareció a mediados de la década de 1940 para llevar las señales de televisión a los habitantes que viven en las áreas rurales o montañosas.

14

Televisión por Cable (2)Televisión por Cable (2)

1. Cable alámbrico u óptico

• Este sistema esta basado en una red híbrida (HFC), el cual tiene una parte óptica de fibra que une las cabeceras con los nodos conversores y otra parte eléctrica de cable coaxial que une los nodos conversores con el domicilio de los abonados. El ancho de banda de las señales de TV es de 6 MHz.

15

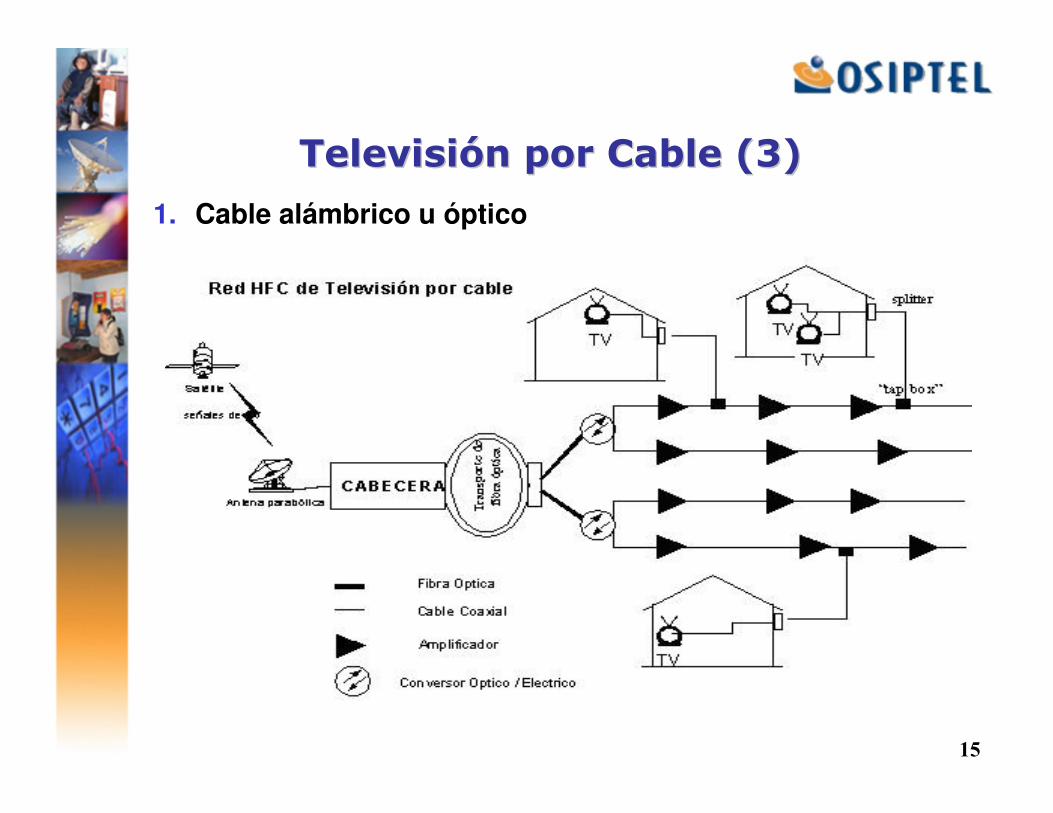

Televisión por Cable (3)Televisión por Cable (3)

1. Cable alámbrico u óptico

16

Televisión por Cable (4)Televisión por Cable (4)

2. Sistema de Distribución Multicanal Multipunto (MMDS)

• Esta tecnología permite emitir programas de televisión en frecuencias de microondas transmitiendo la señal desde una estación inalámbrica (antena transmisora) hacia las antenas de cada uno de los abonados en sus domicilios.

• La palabra “cable” es solo simbólica para indicar que el sistema inalámbrico de televisión por cable es una alternativa para el sistema CATV – Sistema Cerrado.

17

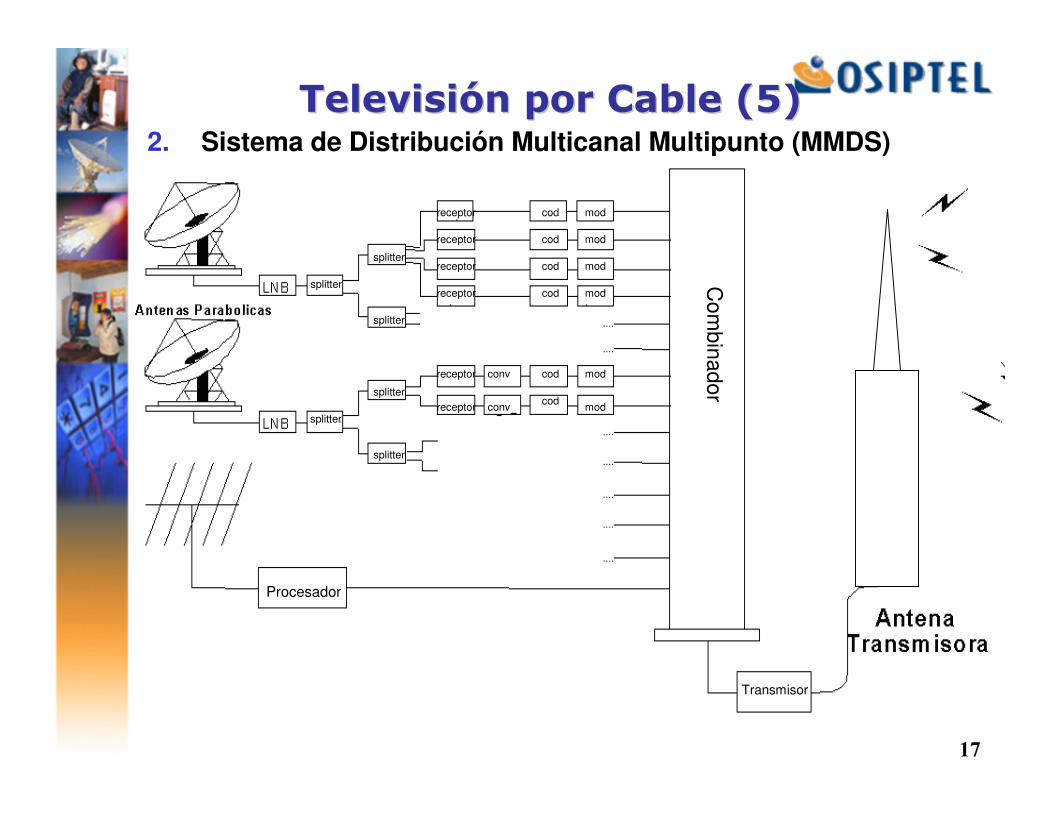

Televisión por Cable (5)Televisión por Cable (5)2. Sistema de Distribución Multicanal Multipunto (MMDS)

splitter

splitter

splitter

splitter

splitter

receptor

receptor

receptor

receptor

receptor

receptor conv

conv

Com

binador

Transmisor

Procesador

cod

cod

cod

cod

cod

cod

mod

mod

mod

mod

mod

modsplitter

18

Televisión por Cable (6)Televisión por Cable (6)

3. Difusión Directa por Satélite

• Se trata de una modalidad de televisión por cable en la cual las señales son recibidas directamente desde un satélite geoestacionario mediante pequeñas antenas parabólicas situadas en el domicilio de los abonados.

• Existen principalmente cuatro elementos básicos que participan en el funcionamiento del servicio:� Proveedor de contenidos audiovisuales, proveedor de

programas;� El operador de la estación terrena, que transmite las señales

de programación hacia el satélite geoestacionario;� El operador del segmento espacial, opera el satélite, recibe las

señales y las retransmite de regreso a tierra;� La estación receptora, ubicada en la tierra.

19

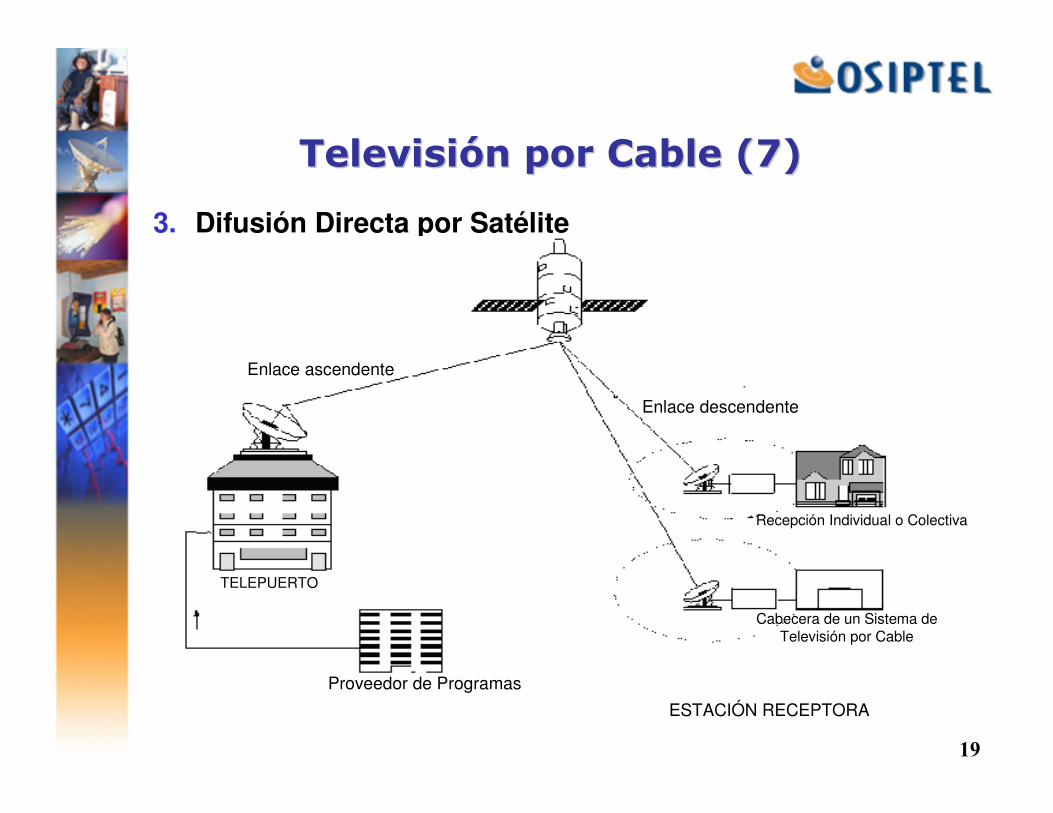

Televisión por Cable (7)Televisión por Cable (7)

3. Difusión Directa por Satélite

Enlace ascendente

Enlace descendente

TELEPUERTO

Proveedor de Programas

ESTACIÓN RECEPTORA

Recepción Individual o Colectiva

Cabecera de un Sistema de Televisión por Cable

20

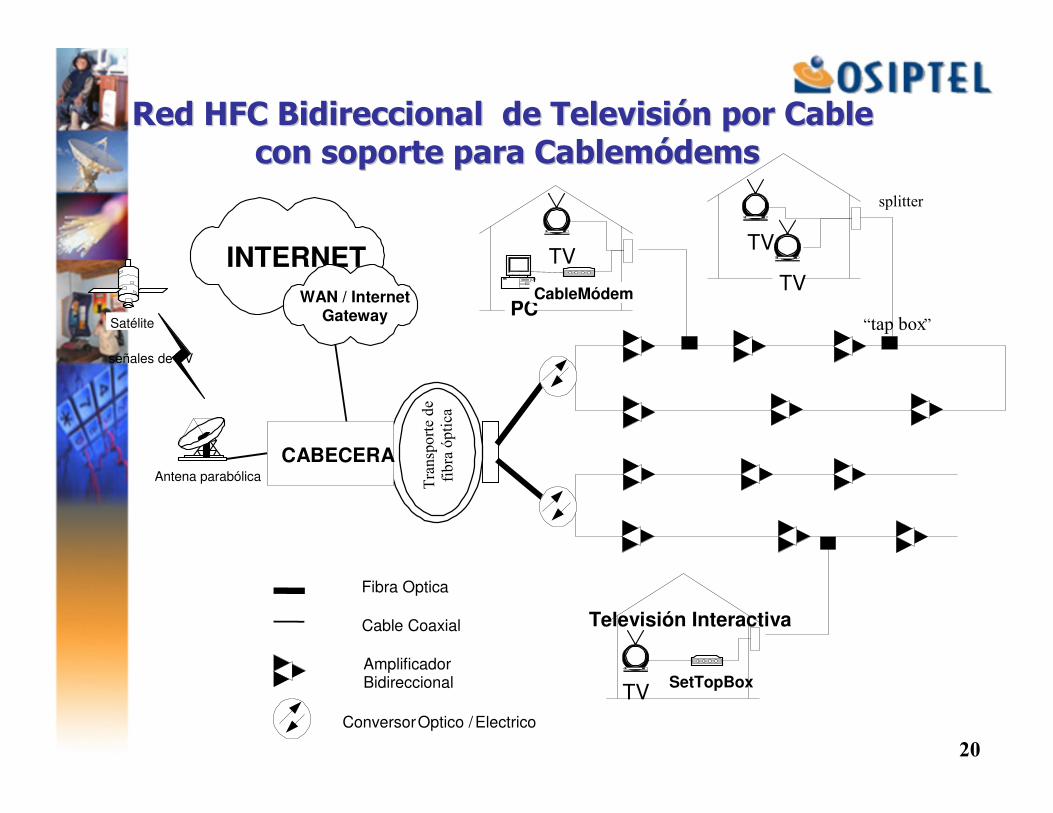

ConversorOptico / Electrico

AmplificadorBidireccional

TV

TV

Fibra Optica

Cable Coaxial

TV

Televisión Interactiva

SetTopBox

TV

PCCableMódem

Satélite

INTERNET

WAN / InternetGateway

señales de TV

Antena parabólicaCABECERA

Transp

orte de

fibra óptica

“tap box”

splitter

Red HFC Red HFC Bidireccional Bidireccional de Televisión por Cablede Televisión por Cablecon soporte para con soporte para Cablemódems Cablemódems

21

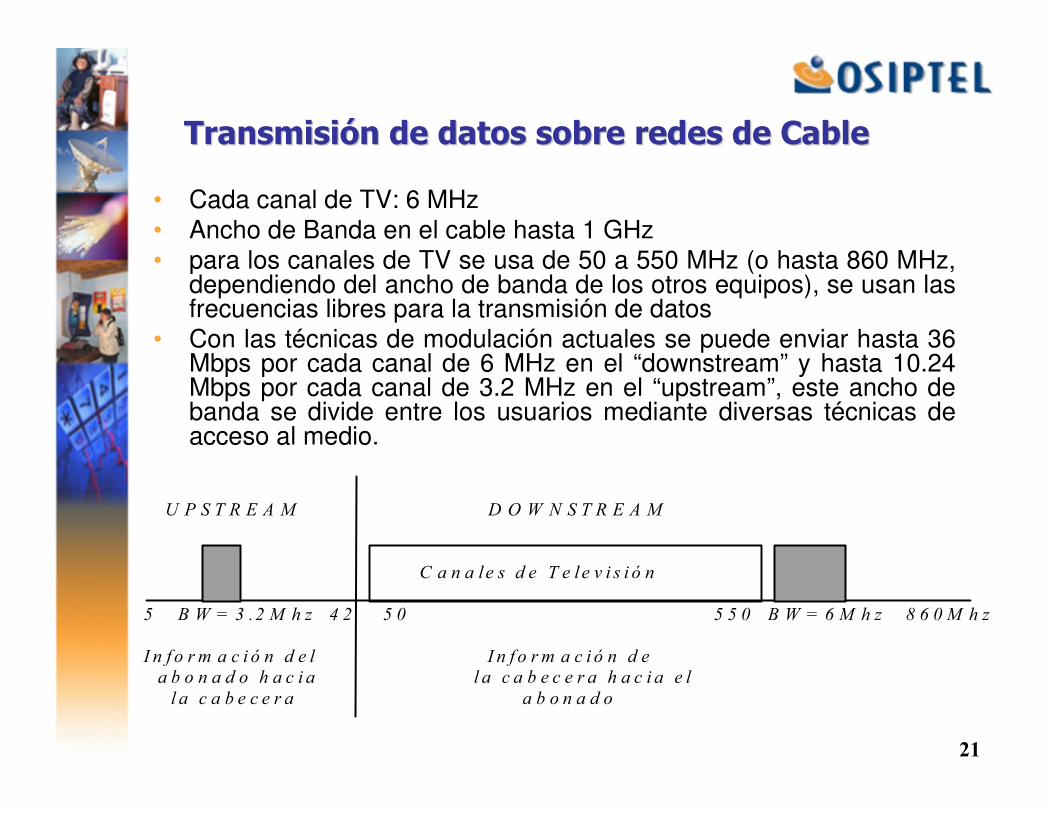

Transmisión de datos sobre redes de CableTransmisión de datos sobre redes de Cable

• Cada canal de TV: 6 MHz• Ancho de Banda en el cable hasta 1 GHz• para los canales de TV se usa de 50 a 550 MHz (o hasta 860 MHz,

dependiendo del ancho de banda de los otros equipos), se usan las frecuencias libres para la transmisión de datos

• Con las técnicas de modulación actuales se puede enviar hasta 36 Mbps por cada canal de 6 MHz en el “downstream” y hasta 10.24 Mbps por cada canal de 3.2 MHz en el “upstream”, este ancho de banda se divide entre los usuarios mediante diversas técnicas de acceso al medio.

U P S T R E A M D O W N S T R E A M

C a n a le s d e T e le v i s i ó n

5 B W = 3 .2 M h z 4 2 5 0 5 5 0 B W = 6 M h z 8 6 0 M h z

I n f o r m a c i ó n d e l I n f o r m a c i ó n d e

a b o n a d o h a c i a l a c a b e c e r a h a c i a e l

l a c a b e c e r a a b o n a d o

22

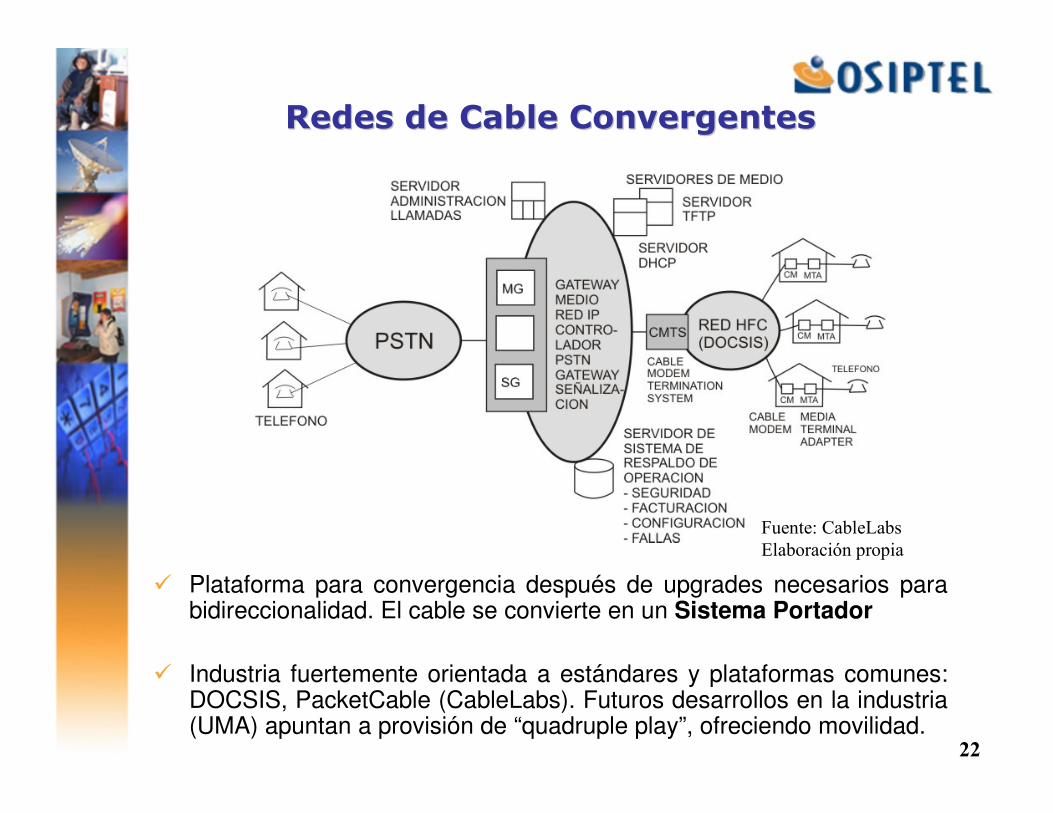

Redes de Cable ConvergentesRedes de Cable Convergentes

� Plataforma para convergencia después de upgrades necesarios parabidireccionalidad. El cable se convierte en un Sistema Portador

� Industria fuertemente orientada a estándares y plataformas comunes: DOCSIS, PacketCable (CableLabs). Futuros desarrollos en la industria (UMA) apuntan a provisión de “quadruple play”, ofreciendo movilidad.

Fuente: CableLabs

Elaboración propia

23

Consideraciones de Competencia de las Consideraciones de Competencia de las redes de cableredes de cable

� Normalmente la banda ancha se ha desarrollado en otros países por la competencia vigorosa entre cable y DSL.

� Sobre el acceso a Internet de banda ancha, los operadores de cable y terceros pueden ofrecer VoIP.

� Los operadores de telefonía fija en respuesta pueden también ofrecer IPTV lo cual debería impulsar más competencia.

� Incentivo de competencia en Cable en el Peru, temas relevantes:

� Exclusividad en la programación. Acuerdos/Integración de operadores de cable con proveedores de contenido

� Acceso abierto al cable?� Promocion de operadores independientes impulsando el

despliegue de redes HFC mediante reducción de brechas de mercado y brechas de acceso.

24

Satélite Satélite

� Servicios de televisión satelital como Direct TV y otros pueden jugar un rol en incrementar la competencia en Perú tanto directa como indirecta:

� Indirecta: proveer servicios de video en áreas remotas donde no hay cable y podrían proveer también acceso a Internet/telefonía.

� Directa: la presión por la variedad y calidad de programación deentrantes, debería incentivar a los operadores de cable a actualizar sus redes para mayores capacidades y nuevos servicios como se daen otros países.

25

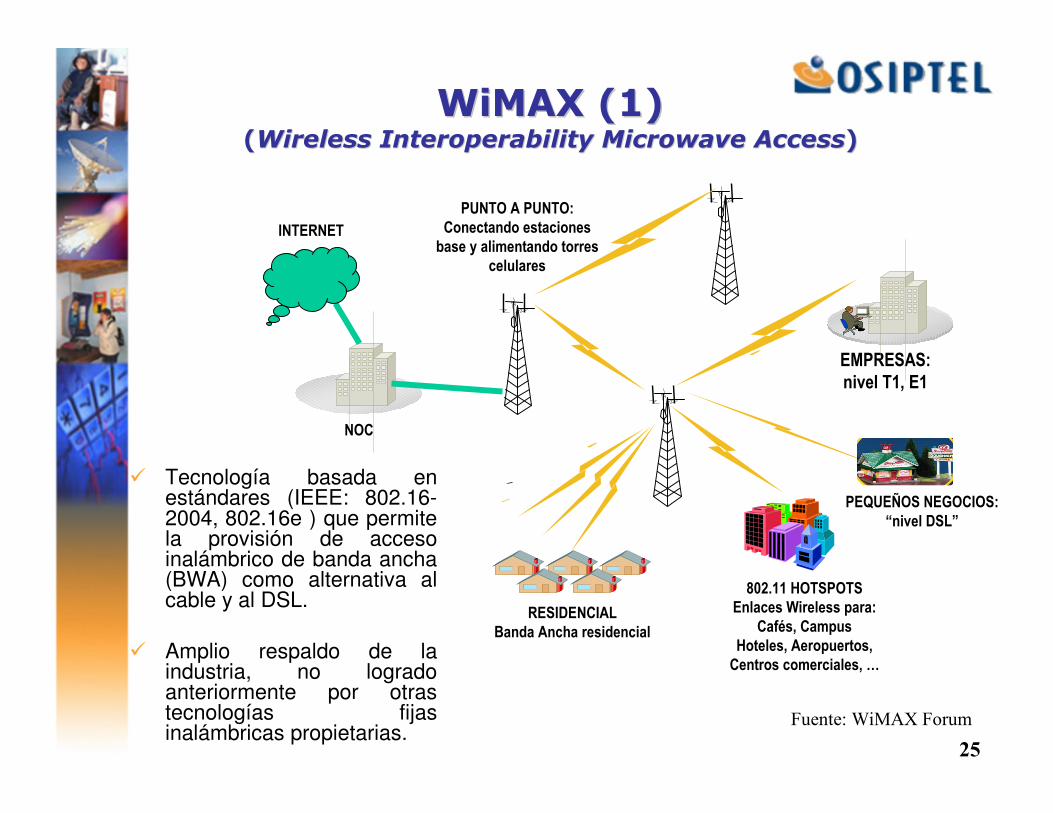

WiMAX (1)WiMAX (1)((Wireless Interoperability Microwave AccessWireless Interoperability Microwave Access))

� Tecnología basada en estándares (IEEE: 802.16-2004, 802.16e ) que permite la provisión de acceso inalámbrico de banda ancha (BWA) como alternativa al cable y al DSL.

� Amplio respaldo de la industria, no logrado anteriormente por otras tecnologías fijas inalámbricas propietarias.

PEQUEÑOS NEGOCIOS:“nivel DSL”

EMPRESAS:nivel T1, E1

802.11 HOTSPOTSEnlaces Wireless para:

Cafés, CampusHoteles, Aeropuertos,

Centros comerciales, …

RESIDENCIALBanda Ancha residencial

PUNTO A PUNTO:Conectando estaciones

base y alimentando torrescelulares

NOC

INTERNET

Fuente: WiMAX Forum

26

WiMAX (2)WiMAX (2)((Wireless Interoperability Microwave AccessWireless Interoperability Microwave Access))

� Costo CPE actualmente 200-400 EUR � 80 EUR en 2008. Economias de escala dependientes de atribuciones comunes de espectro.

� Costo de las estaciones base no sería sustancialmente más bajo que el de las redes móviles (torres, poder, backhaul, etc), donde las redes móviles existen la infraestructura tendería a ser compartida.

� Se espera ahorros en costos por las economías de red asociadas, sin embargo los costos totales son similares al despliegue de redes 3G,

� Probablemente no sería verdadera competencia a la banda ancha fija donde ésta esté disponible (capacidad y costos de provisionamiento), sin embargo sería viable para ofrecer banda ancha en áreas fuera del alcance de las tecnologías actuales.

� Operadores dimensionarían redes para velocidades de acceso bajas: � Altas velocidades�celdas pequeñas�más BTSs�más inversión.

27

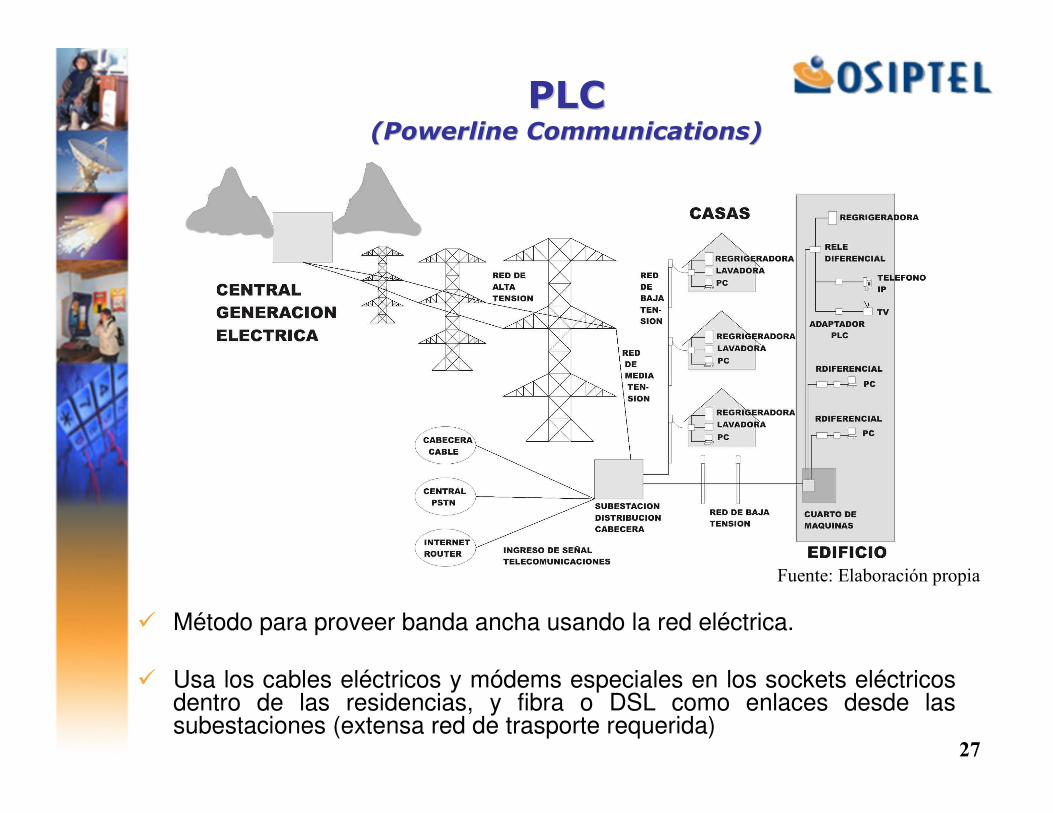

PLCPLC(Powerline Communications)(Powerline Communications)

� Método para proveer banda ancha usando la red eléctrica.

� Usa los cables eléctricos y módems especiales en los sockets eléctricos dentro de las residencias, y fibra o DSL como enlaces desde las subestaciones (extensa red de trasporte requerida)

Fuente: Elaboración propia

28

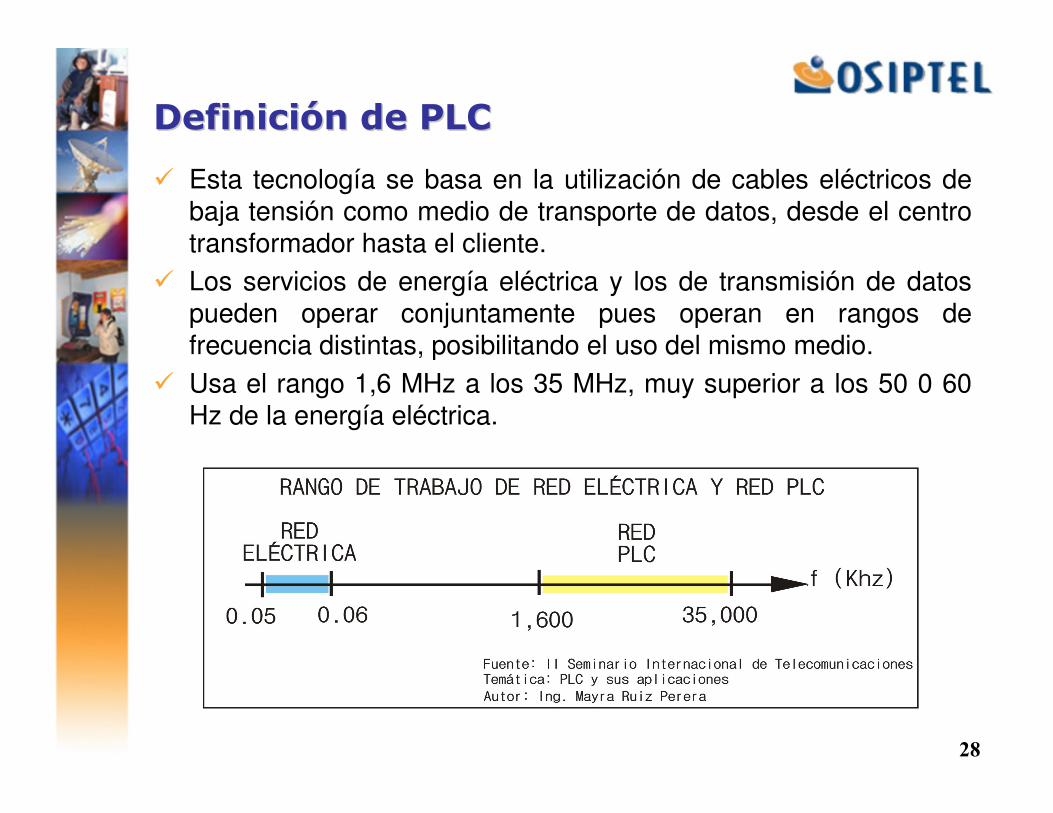

Definición de PLCDefinición de PLC

� Esta tecnología se basa en la utilización de cables eléctricos de baja tensión como medio de transporte de datos, desde el centro transformador hasta el cliente.

� Los servicios de energía eléctrica y los de transmisión de datos pueden operar conjuntamente pues operan en rangos de frecuencia distintas, posibilitando el uso del mismo medio.

� Usa el rango 1,6 MHz a los 35 MHz, muy superior a los 50 0 60 Hz de la energía eléctrica.

29

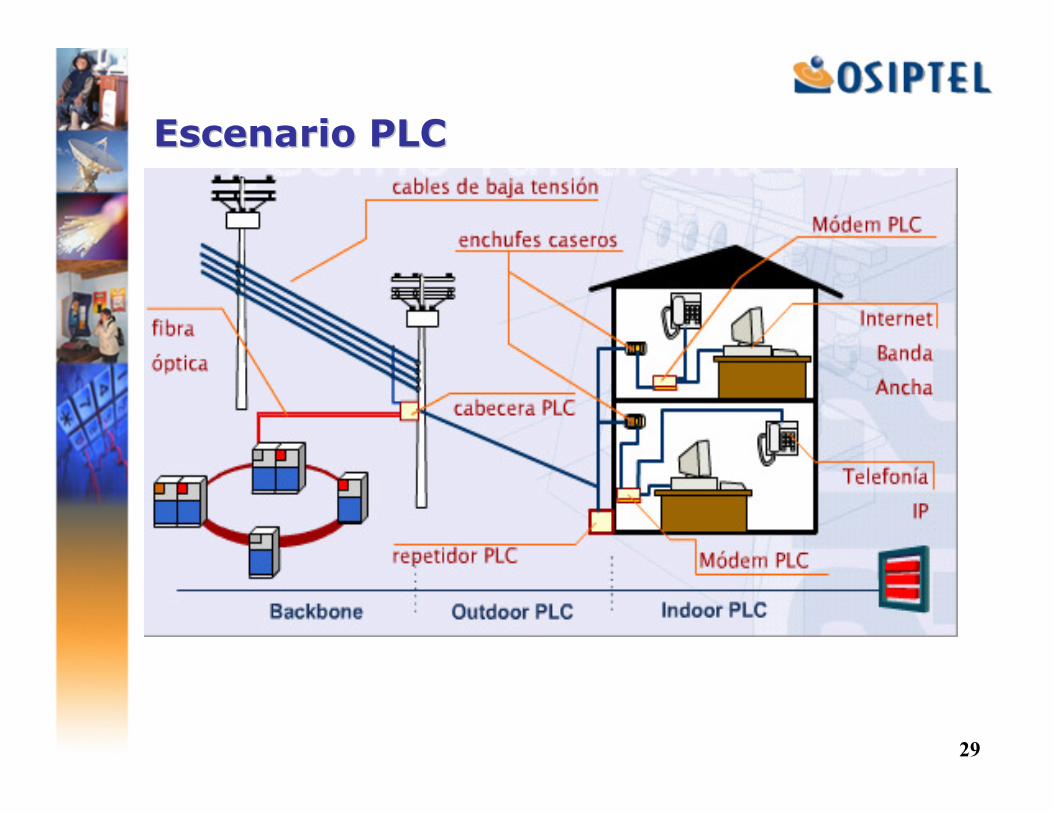

Escenario PLCEscenario PLC

30

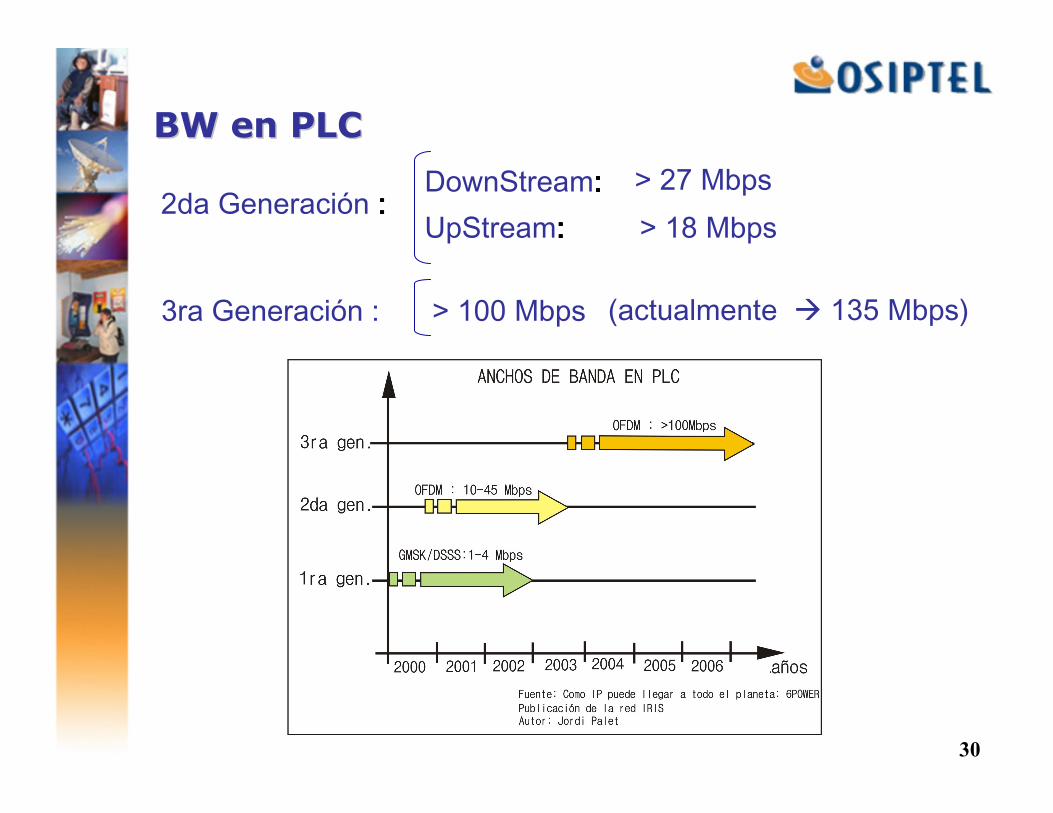

BW en PLCBW en PLC

2da Generación : : : : DownStream::::

UpStream::::

> 27 Mbps> 18 Mbps

3ra Generación : > 100 Mbps (actualmente � 135 Mbps)

31

PLCPLCconsideraciones importantesconsideraciones importantes

� Potencial alternativa para fomentar la competencia mediante presión en precios e incrementos en capacidad.

� Problemas:� Los transformadores de baja tensión. � Baja calidad debido a interferencias (se está superado), pero aún

causa interferencia a otros. � El tamaño del backhaul y la seguridad.

� Beneficios:� Infraestructura ya desplegada, incluso mayor que las redes de

telecomunicaciones fijas.� Gran capacidad.� Simetría en transmisión de datos.� La señal no decae fuertemente por la distancia (más alcance).

� Varios trials pero pocos ejemplos de implementación comercial existentes.

32

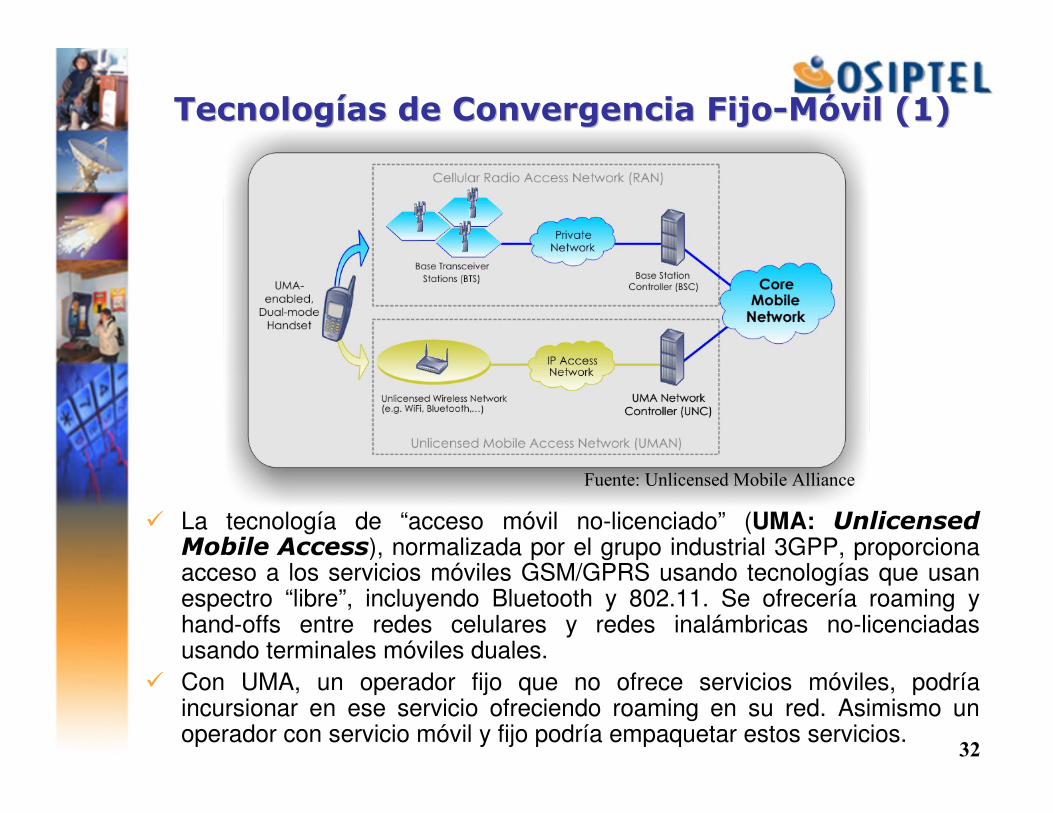

Tecnologías de Convergencia FijoTecnologías de Convergencia Fijo--Móvil (1)Móvil (1)

� La tecnología de “acceso móvil no-licenciado” (UMA: Unlicensed Mobile Access), normalizada por el grupo industrial 3GPP, proporciona acceso a los servicios móviles GSM/GPRS usando tecnologías que usan espectro “libre”, incluyendo Bluetooth y 802.11. Se ofrecería roaming y hand-offs entre redes celulares y redes inalámbricas no-licenciadas usando terminales móviles duales.

� Con UMA, un operador fijo que no ofrece servicios móviles, podría incursionar en ese servicio ofreciendo roaming en su red. Asimismo un operador con servicio móvil y fijo podría empaquetar estos servicios.

Fuente: Unlicensed Mobile Alliance

33

Tecnologías de Convergencia FijoTecnologías de Convergencia Fijo--Móvil (2)Móvil (2)

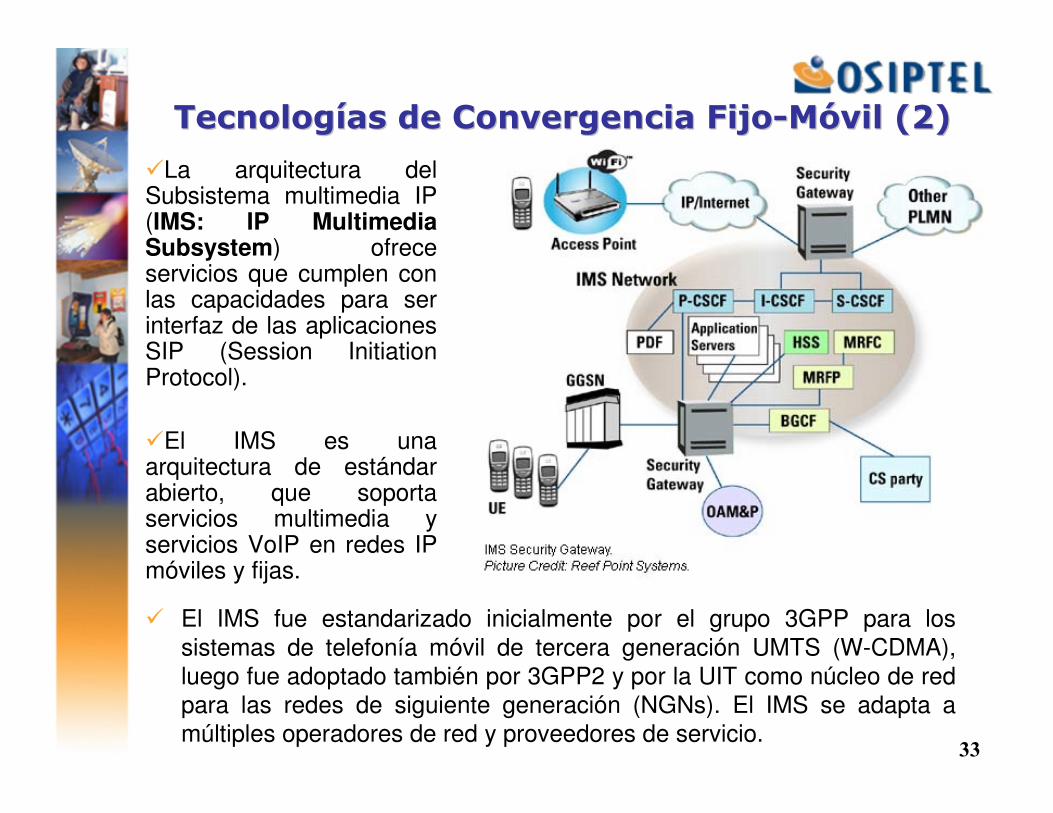

� El IMS fue estandarizado inicialmente por el grupo 3GPP para lossistemas de telefonía móvil de tercera generación UMTS (W-CDMA), luego fue adoptado también por 3GPP2 y por la UIT como núcleo de red para las redes de siguiente generación (NGNs). El IMS se adapta a múltiples operadores de red y proveedores de servicio.

�La arquitectura del Subsistema multimedia IP (IMS: IP Multimedia Subsystem) ofrece servicios que cumplen con las capacidades para ser interfaz de las aplicaciones SIP (Session Initiation Protocol).

�El IMS es una arquitectura de estándar abierto, que soporta servicios multimedia y servicios VoIP en redes IP móviles y fijas.

34

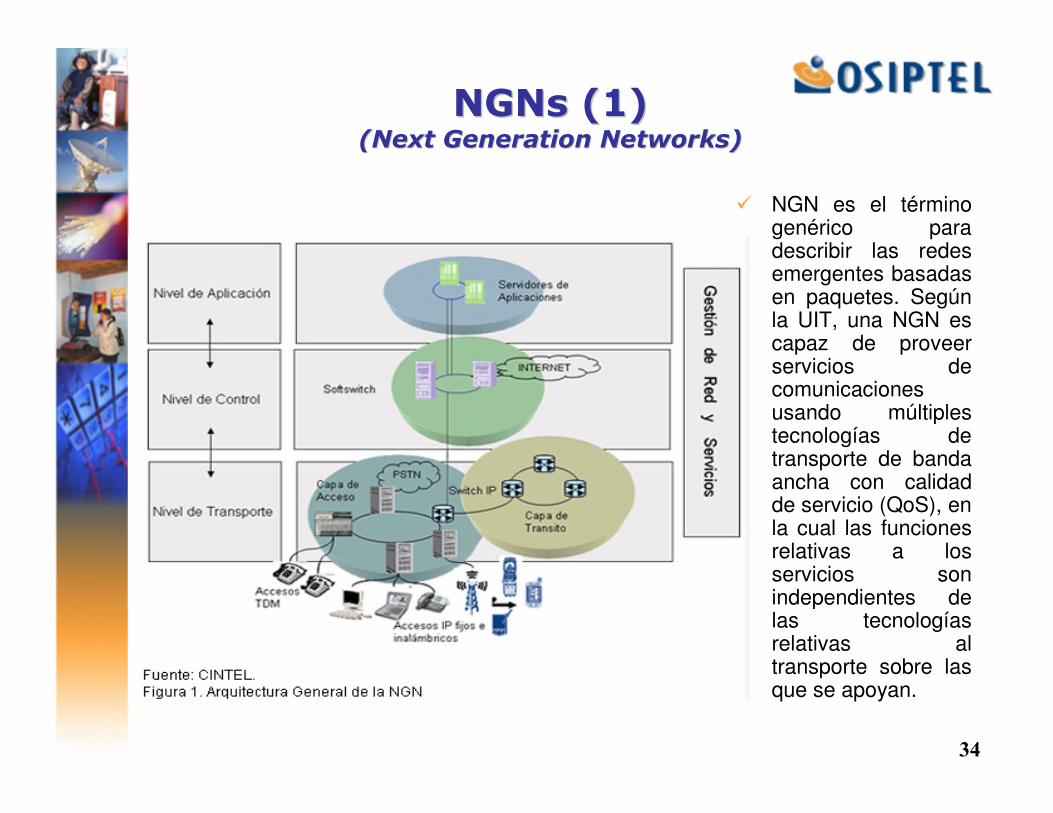

NGNs (1)NGNs (1)(Next Generation Networks)(Next Generation Networks)

� NGN es el término genérico para describir las redes emergentes basadas en paquetes. Según la UIT, una NGN es capaz de proveer servicios de comunicaciones usando múltiples tecnologías de transporte de banda ancha con calidad de servicio (QoS), en la cual las funciones relativas a los servicios son independientes de las tecnologías relativas al transporte sobre las que se apoyan.

35

NGNs (2)NGNs (2)(Next Generation Networks)(Next Generation Networks)

� La visión de la UIT es que las redes de siguiente generación (NGNs) tengan una misma plataforma IP (IMS), que armonice las diferentes tecnologías de acceso con el fin de brindar múltiples servicios. Con este fin, se trabaja en la emisión de estándares que posibiliten este desarrollo.

� Las NGNs, con el IMS como núcleo, permiten acceso y conectividad a los usuarios hacia diferentes proveedores de servicio.

� El desarrollo actual y futuro en estas redes fomentará la obsolescencia de sistemas como la PSTN y el traspase del tráfico de voz y datos hacia redes IP convergentes.

� Beneficios: Ofrecerá un portafolio completo de servicios con:� Menores costos operativos.� Instalación más rápida y barata de nuevos servicios.� Mejoras en confiabilidad y flexibilidad.

� Los operadores apuntarían a proveer servicios existentes con NGNs a menores costos en lugar de bajar sus ingresos.

36

Voz por IP (1)Voz por IP (1)

� Como resultado de la convergencia, VoIP emerge como una tecnología que permite el bypass del acceso mayorista.� Por ejemplo: Vonage y Skype pueden operar sin necesidad de

interactuar con los proveedores de banda ancha.

� Modelos de Voz por IP. Tres tipos:� VoIP empresarial, en redes corporativas internas: autoprovisto o

en outsourcing.� VoIP en redes internas de los operadores de telecomunicaciones

(transición a las redes de siguiente generación: NGNs).� Servicios VoIP minoristas masivos a usuarios finales:

• Modelo de acceso directo (provisto por el mismo operador de banda ancha: ej. triple play)

• Modelos de acceso indirecto (operador sólo ofrece VoIP, no banda ancha, ej: Vonage).

• Aplicaciones privadas de Voz (PVAs) (generalmente software: softphones, on-net free: Skype).

37

Voz por IP (2)Voz por IP (2)

� Impacto Regulatorio, mayor en el modelo de “acceso indirecto”:� Acceso obligatorio a servicios de emergencia� Numeración, traslado de números a otros países.� Confiabilidad de la red no puede ser garantizada si el proveedor no controla

la red sobre la que se soporta.� Aportes a servicio universal, y si a su vez es elegible para ser beneficiado

con esos aportes.� Obligación de Interceptación legal.

� VoIP causa la desintegración de la cadena de valor de la telefonía tradicional permitiendo competencia a nivel de servicios sin mayor inversión en infraestructura.

� Opciones de Regulación:� Prohibición total.� Regulación como servicios telefónicos (licencias, interconexión, SU)� Regular algunos servicios como telefonía y otros mas flexiblemente con

posibilidad de desregulación, regulación intermedia (tipo europeo; todas las obligaciones para los sustitutos, sin obligaciones para los complementarios).

� Desregulación total.

38

IPTV (1)IPTV (1)Internet Protocol TelevisiInternet Protocol Televisióónn

Es un sistema usado para la transmisión de señales de televisión digital usando el Protocolo IP sobre una red de conexión de banda ancha (para permitir el flujo bidireccional de datos) administrada para garantizar la calidad de servicio QoS.

• Para digitalizar y comprimir el video analógico que se desea transmitir , es necesario el uso de codificadores, entre los mas empleados por IPTV tenemos:� H.261: Utilizado para videoconferencia y video telefonía.� MPEG-1: Logra calidad similar a VHS.� MPEG-2: Usado en los DVD.� H.263: Usado especialmente para videoconferencia y

videotelefonía.� MPEG-4 parte 2: Calidad mejorada respecto a MPEG-2� MPEG-4 parte 10: Es el más usado actualmente por una gran

variedad de aplicaciones.� WMV (Window Media Video): Puede considerarse una mejora del

MPEG-4. Se utiliza para transmisión de video de alta definición.

39

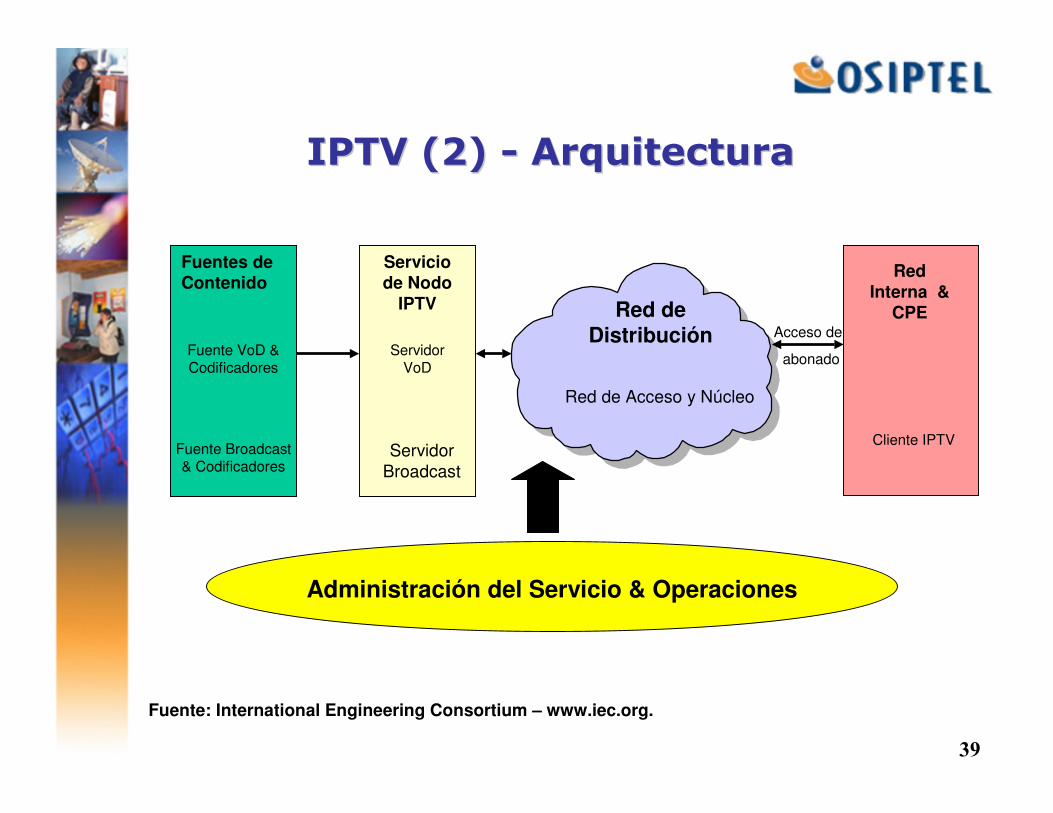

IPTV (2) IPTV (2) -- ArquitecturaArquitectura

Fuentes de Contenido

Fuente VoD & Codificadores

Fuente Broadcast & Codificadores

Servicio de Nodo

IPTV

Servidor VoD

Servidor Broadcast

Red de Distribución

Red de Acceso y Núcleo

Red Interna &

CPE

Cliente IPTV

Administración del Servicio & Operaciones

Acceso de

abonado

Fuente: International Engineering Consortium – www.iec.org.

40

IPTV (3)IPTV (3)

Ventajas de IPTV� Conserva el ancho de banda utilizado.� Puede establecerse cierto nivel de interactividad.� Mayor número de canales que el usuario puede visualizar.� Provee la infraestructura necesaria para acceder a cursos

via Web.

41

Resumen / Temas RelevantesResumen / Temas Relevantes

� Se espera migración masiva de tráfico hacia datos y uso de redes convergentes: Next Generation Networks, más eficientes, baratas e interoperables.

� Se espera gran impacto regulatorio e incremento en la competencia basada en infraestructura (banda ancha) y basada en servicios (Voz sobre IP).

� Nuevas tecnologías de acceso: WiMAX y PLC. Formas alternativas viables de alcanzar usuarios no atendidos.

� Rol importante de tecnologías existentes: Cable, Satélite.

� Necesidad de reglas claras y neutralidad tecnológica:

� Regulación clara de la Voz por IP: VoIP puede facilitar a los competidores ofrecer servicios de voz sobre banda ancha.

42

Vision de DesarrolloVision de Desarrollo

43

0.70.8

1.1

1.3

1.5 1.6 1.6 1.6 1.61.7

1.8

2.02.2

2.4

6.2

2.9

3.2

4.5

5.46.1

5.9

6.7

7.38.3

8.6

6.36.16.2

0.0

0.3

0.5

0.8

1.0

1.3

1.5

1.8

2.0

2.3

2.5

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

Se

p-0

6

Lín

eas e

n s

erv

icio

(m

illo

nes)

0

2

4

6

8

10

12

Lín

eas p

or c

ad

a 1

00 h

ab

itan

tes

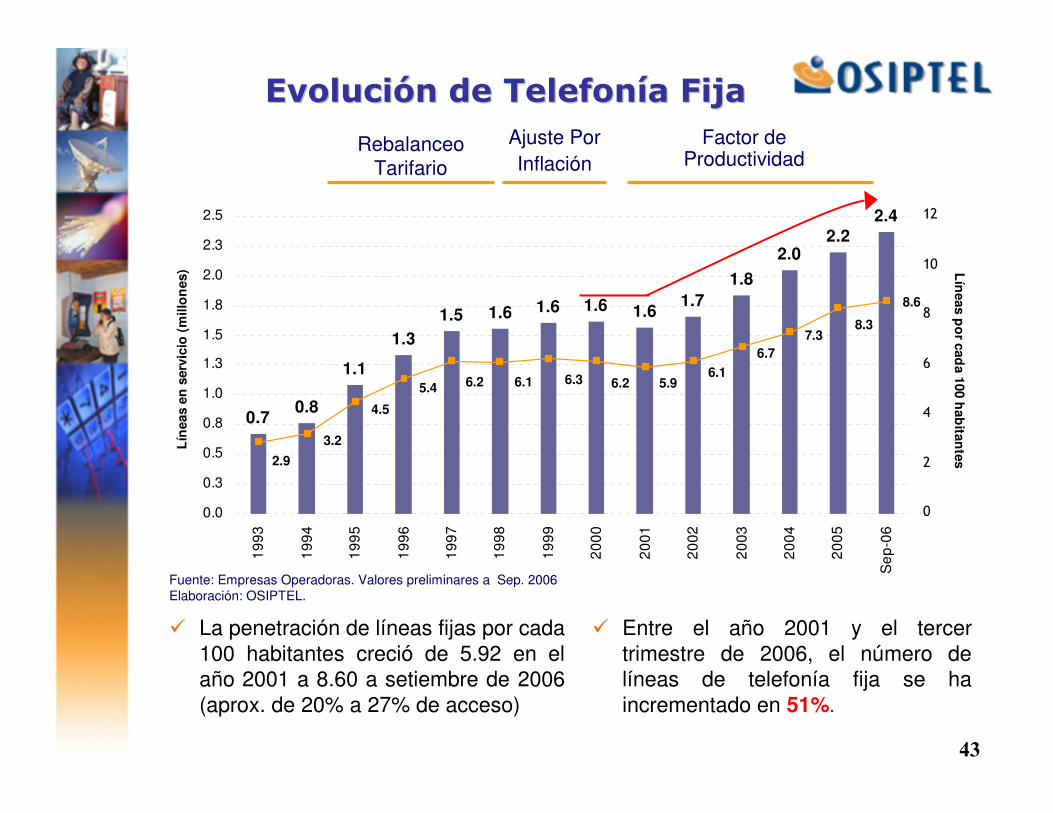

Evolución de Evolución de Telefonía FijaTelefonía Fija

Fuente: Empresas Operadoras. Valores preliminares a Sep. 2006Elaboración: OSIPTEL.

Factor de Productividad

Rebalanceo Tarifario

Ajuste PorInflación

� La penetración de líneas fijas por cada 100 habitantes creció de 5.92 en el año 2001 a 8.60 a setiembre de 2006 (aprox. de 20% a 27% de acceso)

� Entre el año 2001 y el tercer trimestre de 2006, el número de líneas de telefonía fija se ha incrementado en 51%.

44

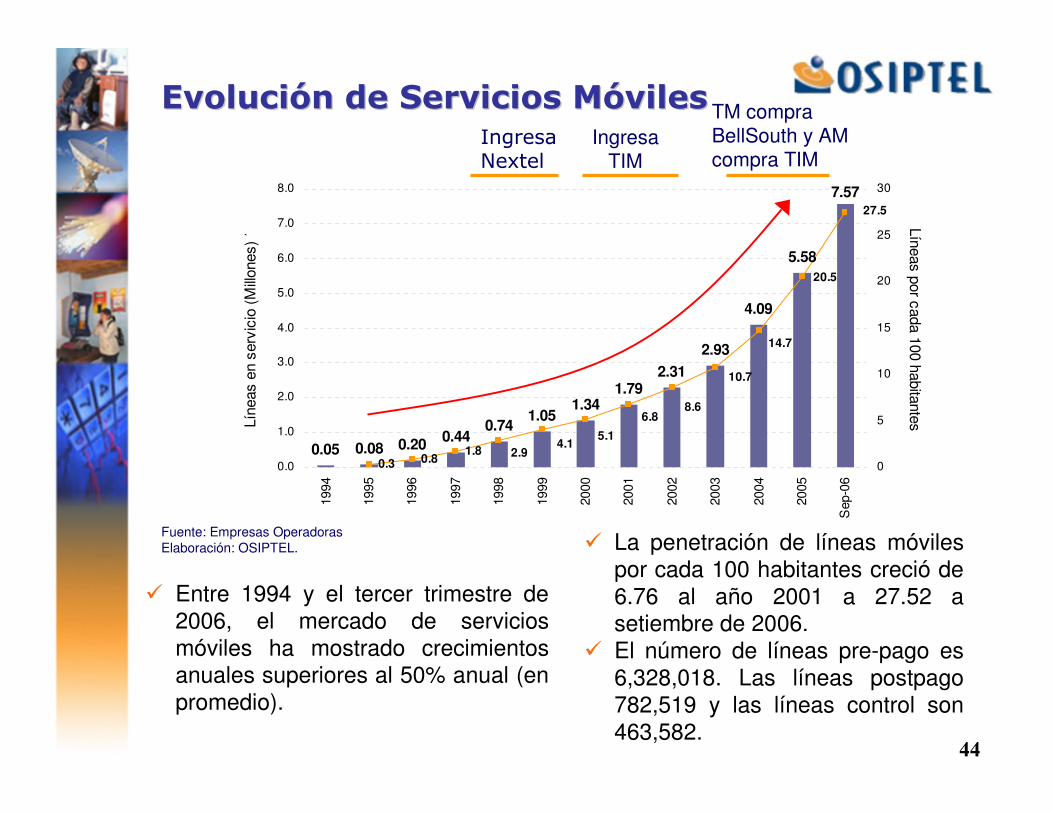

Evolución de Evolución de Servicios Servicios MóvilesMóvilesIngresaNextel

IngresaTIM

TM compraBellSouth y AM compra TIM

� La penetración de líneas móviles por cada 100 habitantes creció de 6.76 al año 2001 a 27.52 a setiembre de 2006.

� El número de líneas pre-pago es 6,328,018. Las líneas postpago 782,519 y las líneas control son 463,582.

� Entre 1994 y el tercer trimestre de 2006, el mercado de servicios móviles ha mostrado crecimientos anuales superiores al 50% anual (en promedio).

0.05 0.08 0.200.44

0.741.05

1.341.79

2.31

2.93

4.09

5.58

7.57

0.3 0.81.8

27.5

14.7

10.7

5.1

2.9

6.88.6

20.5

4.1

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Sep

-06

Líne

as e

n se

rvic

io (

Mill

ones

) ´

0

5

10

15

20

25

30

Líneas por cada 100 habitantes

Fuente: Empresas OperadorasElaboración: OSIPTEL.

45

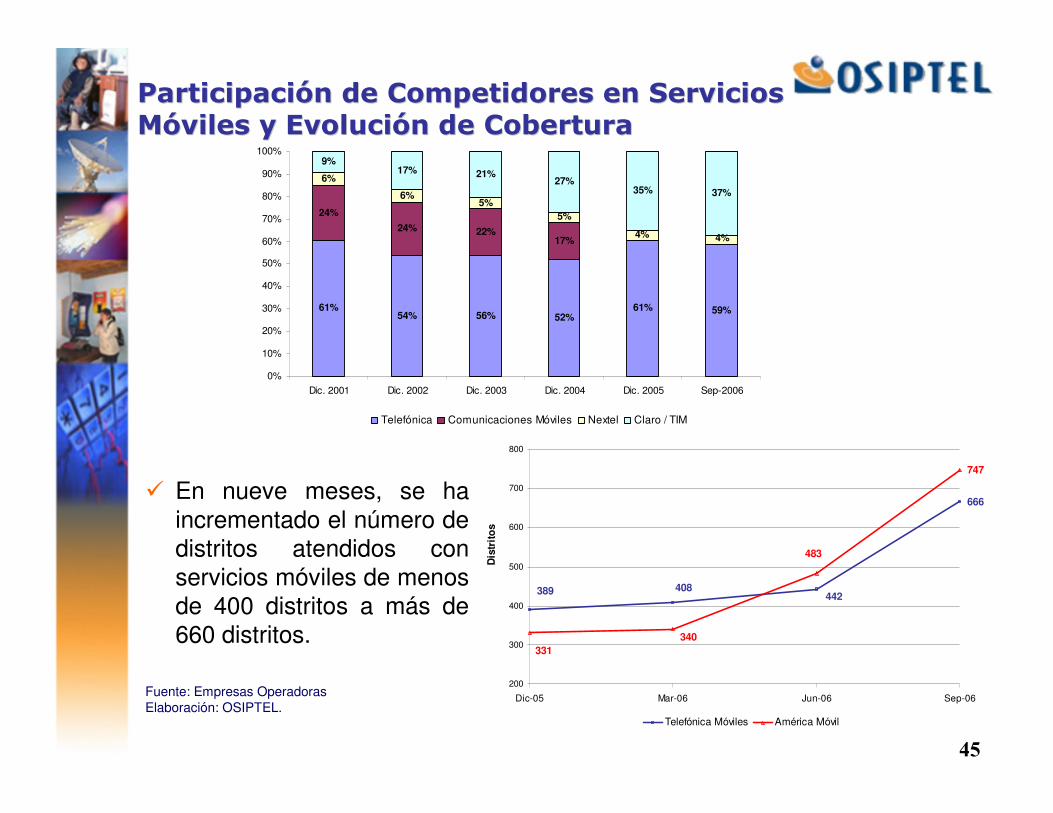

Participación de Competidores en Servicios Participación de Competidores en Servicios Móviles y Móviles y Evolución de CoberturaEvolución de Cobertura

61%54% 56% 52%

61% 59%

24%

24% 22%17%

6%

6%5%

5%

9%17% 21%

27%35% 37%

4% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dic. 2001 Dic. 2002 Dic. 2003 Dic. 2004 Dic. 2005 Sep-2006

Telefónica Comunicaciones Móviles Nextel Claro / TIM

Fuente: Empresas OperadorasElaboración: OSIPTEL.

666

747

442408389

483

331

340

200

300

400

500

600

700

800

Dic-05 Mar-06 Jun-06 Sep-06

Dis

trit

os

Telefónica Móviles América Móvil

� En nueve meses, se ha incrementado el número de distritos atendidos con servicios móviles de menos de 400 distritos a más de 660 distritos.

46

Otros mercados relevantesOtros mercados relevantes

1%

1%4%

6%

4% 3%

31%42%68%83%

91%97%99%

1%

9%6% 3%2%

63%

47%20%8%

2%

4%

2%

0

100 000

200 000

300 000

400 000

500 000

600 000

1999 2000 2001 2002 2003 2004 2005

Dial-up Accesos dedicados Cable ADSL Otros

2%

1%

1%4%

6%

4% 3%

31%42%68%83%

91%97%99%

1%

9%6% 3%2%

63%

47%20%8%

2%

4%

2%

0

100 000

200 000

300 000

400 000

500 000

600 000

1999 2000 2001 2002 2003 2004 2005

Dial-up Accesos dedicados Cable ADSL Otros

2%

306,859

144,503

111,681

82,778

44,955200

272,994

224,025

20,800

185,915

31,1051,975

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

Ago

-01

No

v-01

Feb

-02

Ma

y-02

Ago

-02

No

v-02

Feb

-03

Ma

y-03

Ago

-03

No

v-03

Feb

-04

Ma

y-04

Ago

-04

No

v-04

Feb

-05

Ma

y-05

Ago

-05

No

v-05

Feb

-06

Ma

y-06

TELEFONICA MULTIMEDIA S.A.C.

BOGA COMUNICACIONES / CABLEEXPRESS

STAR GLOBAL COM

CABLE VISIÓN IQUITOS S.C.R.L.

CABLE CHINCHA

DIRECTV PERU SRL

TELECABLE SIGLO 21 S.A.A.

CABLE VISIÓN DEL CENTRO S.R.L.

others

Crecimiento del Número de Suscriptores de Speedy* agosto 2001 - junio 2006

Suscripciones a Internet en el Perú*1999 - 2005

Participación de mercado de empresas de TV de paga• Mercado de Internet dominado

ampliamente por el operador incumbente.

• 528 mil usuarios en TV paga a Dic. 2005, 80.85% dominado por el operador incumbente.

• Necesidad de otras plataformas de acceso de banda ancha.

47

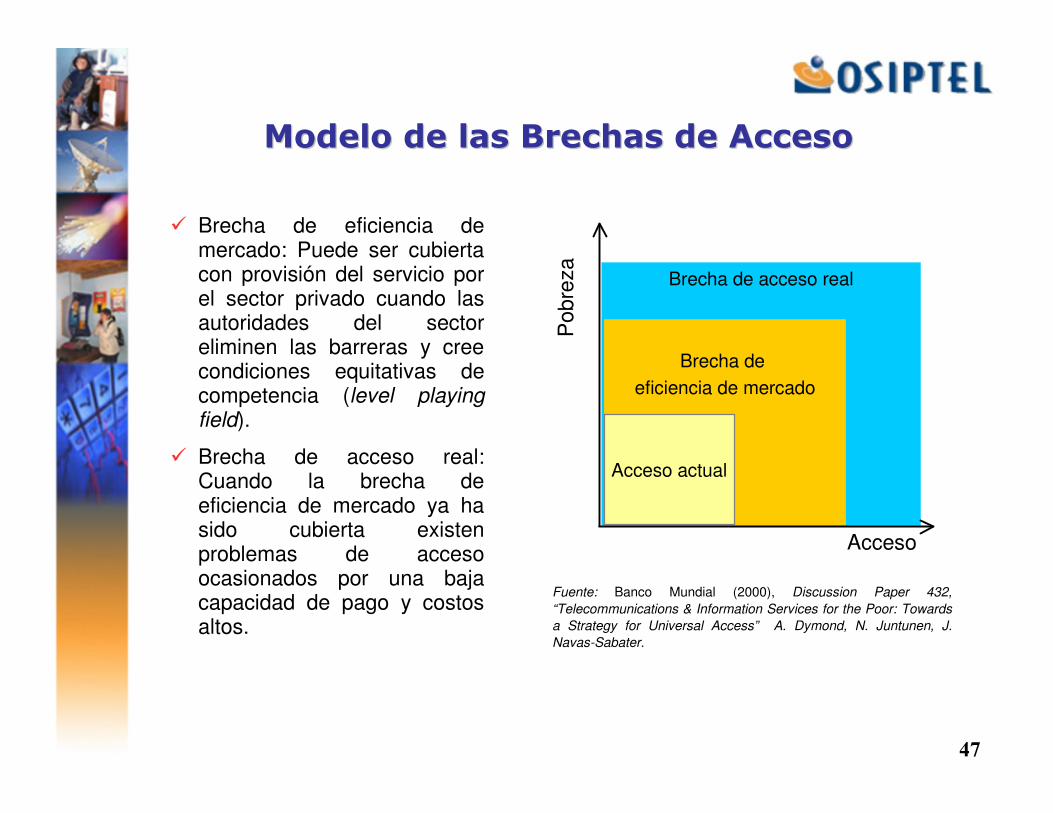

Brecha de acceso real

� Brecha de eficiencia de mercado: Puede ser cubierta con provisión del servicio por el sector privado cuando las autoridades del sector eliminen las barreras y cree condiciones equitativas de competencia (level playing field).

� Brecha de acceso real: Cuando la brecha de eficiencia de mercado ya ha sido cubierta existen problemas de acceso ocasionados por una baja capacidad de pago y costos altos.

Pob

reza

Fuente: Banco Mundial (2000), Discussion Paper 432,

“Telecommunications & Information Services for the Poor: Towards

a Strategy for Universal Access” A. Dymond, N. Juntunen, J.

Navas-Sabater.

Brecha de eficiencia de mercado

Acceso actual

Acceso

Modelo de las Brechas de AccesoModelo de las Brechas de Acceso

48

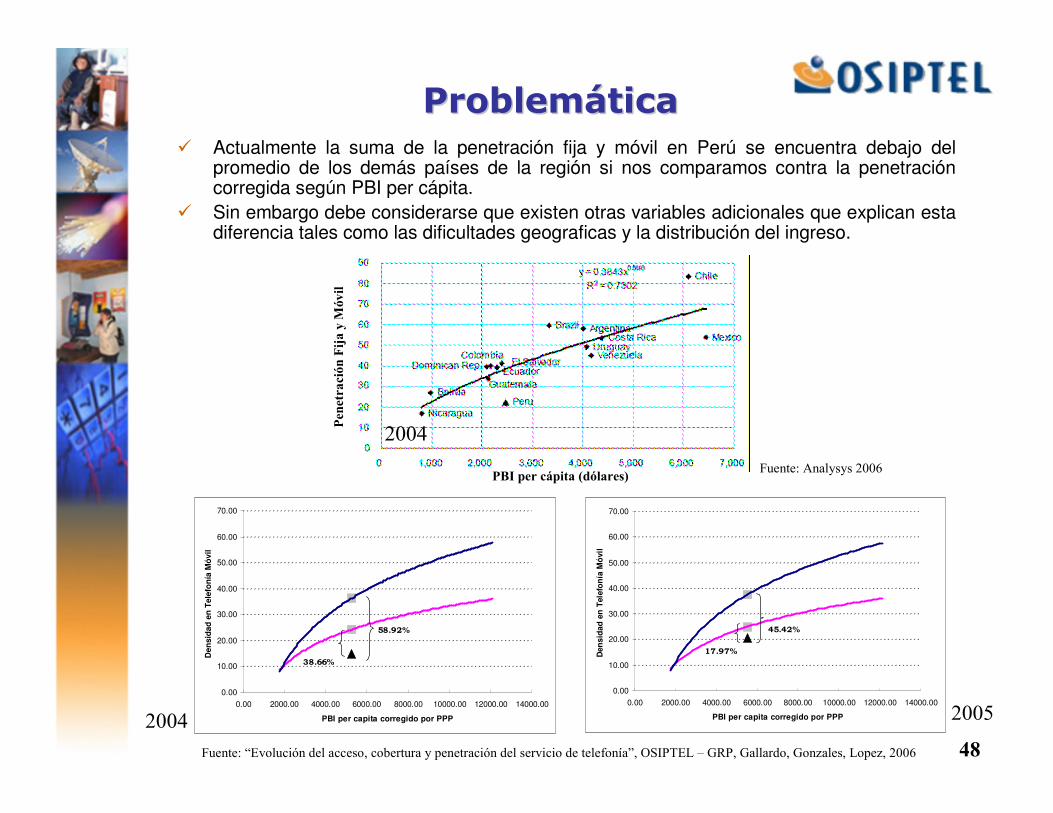

� Actualmente la suma de la penetración fija y móvil en Perú se encuentra debajo del promedio de los demás países de la región si nos comparamos contra la penetración corregida según PBI per cápita.

� Sin embargo debe considerarse que existen otras variables adicionales que explican esta diferencia tales como las dificultades geograficas y la distribución del ingreso.

Penetración Fija y M

óvil

PBI per cápita (dólares)

ProblemáticaProblemática

Fuente: Analysys 2006

Fuente: “Evolución del acceso, cobertura y penetración del servicio de telefonía”, OSIPTEL – GRP, Gallardo, Gonzales, Lopez, 2006

2004 2005

2004

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

0.00 2000.00 4000.00 6000.00 8000.00 10000.00 12000.00 14000.00

PBI per capita corregido por PPP

Den

sid

ad

en

Tele

fon

ía M

óvil

45.42%

17.97%

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

0.00 2000.00 4000.00 6000.00 8000.00 10000.00 12000.00 14000.00

PBI per capita corregido por PPP

Den

sid

ad

en

Tele

fon

ía M

óvil

58.92%

38.66%

49

Visión de Desarrollo de la IndustriaVisión de Desarrollo de la Industria

� Luego de diez años de reformas estructurales los distintos indicadores de desempeño muestran importantes resultados en toda la industria y en los servicios móviles en particular, específicamente en términos de inversión, crecimiento del acceso, diversidad de servicios, reducción de tarifas y condiciones de competencia en general.

� No obstante esta evolución, existe la urgente necesidad de seguir expandiendo el acceso de los hogares a los servicios de telecomunicaciones. Este problema es especialmente importante enzonas urbano-marginales y rurales.

� Para afrontar este problema se debe aplicar instrumentos de política a corto y largo plazo, implementándolos en orden de prioridad:

• La competencia indirecta (por usuarios aún no atendidos).

• La convergencia de servicios y tecnologías.

• La competencia directa (por usuarios que ya tienen servicio).

50

Visión de Desarrollo de la IndustriaVisión de Desarrollo de la Industria

� Incentivar la competencia indirectacompetencia indirecta es considerada la principal prioridad, en tanto que la competencia directacompetencia directa es menos prioritaria para resolver el problema principal de acceso. No obstante, este último tipo de competencia contribuye a elevar el bienestar de los usuarios que ya tienen acceso, por lo que también debe ser promovida.

� En cuanto a otras medidas específicas para el desarrollo de competencia directa, OSIPTEL considera que todas las medidas queapunten a promoverla, deben ser alentadas a partir de un análisis del sentido de oportunidad de su aplicación.

51

Competencia IndirectaCompetencia Indirecta

� Impacto de las tarifas tope en el Perú ha sido exitoso hasta el momento pero insuficiente.

� Las necesidades primarias de telecomunicaciones pueden ser atendidas a muy corto plazo con telefonía móvil en modalidad prepago.

� En zonas urbano marginales el despliegue de telefonía móvil puede darse inmediatamente mediante reducción de la brecha de mercado, y el despliegue de telefonía fija alámbrica mediante reducción de brecha real y usando subsidios.

� Para atender las necesidades de conectividad (Internet), el modelo de acceso compartido (cabinas) es el más pragmático para las zonas urbano marginales / rurales en el corto plazo.

� A mediano plazo, se deberia fomentar mayores niveles acceso domiciliario que pueden ser atendidas con las redes móviles, CDMA 450, nuevas tecnologías como WiMAX, etc.

� Las medidas de corto y largo plazo se distinguen por las restricciones de aplicación, de no haberlas podrían atacarse simultáneamente.

52

Medidas a Corto Plazo para reducir Costos y Medidas a Corto Plazo para reducir Costos y Fomentar la Expansión de los ServiciosFomentar la Expansión de los Servicios

� Se ha identificado que los servicios móviles e inalámbricos pueden generar expansión de cobertura a corto plazo. Para ello se requiere eliminar barreras artificiales que inciden en los costos de despliegue deinfraestructura.

• Reducción del costo de alquiler de circuitos de transporte.

• Reducción de pago por canon radioeléctrico.

• Tratamiento adecuado de las restricciones por radiación.• Reducción de barreras municipales o regionales. (Algunos gobiernos

locales y regionales, así como instituciones que velan por el patrimonio cultural están poniendo trabas al despliegue de infraestructura)

• Incentivo para el uso compartido de infraestructura de soporte (re-uso, torres, servidumbres, postes, entre otros).

• Reducción del costo de acceso mediante la disminución o eliminación de los impuestos/aranceles a los teléfonos móviles.

53

Competencia Indirecta Competencia Indirecta -- Medidas a Largo Medidas a Largo Plazo Plazo

� Priorizar el aumento del acceso en el mediano plazo mediante:

• Expansión de FITEL (o creación de nuevo fondo) para cubrir a zonas urbano marginales vía aumento de aporte/tarifa en servicios empresariales como en otros países.

• Incrementar el fondo FITEL incluyendo el aporte de los servicios de cable y valor añadido.

• Fomentar cargos diferenciados, aumentando los cargos de terminación y/o tarifas para llamadas en zonas rurales.

• Eliminar los requerimientos de acceso mayorista a la red para incentivar nuevas inversiones.

• Continuar con instrumentos de reducción de la brecha de mercado.

• Promoción de tecnologías convergentes de bajo costo para el despliegue de infraestructura en zonas rurales.

• Aumento de tarifas de instalación en zonas no atendidas para reflejar el verdadero costo; aumento de tarifas tope en servicios fijos y direccionamiento de márgenes para expansión.

54

ConvergenciaConvergencia� Definida como la fusión de voz, video y datos sobre infraestructuras que

facilitan el Internet usando una variedad de dispositivos tales como: teléfonos móviles, computadoras personales, televisores, etc.

� Existe convergencia de Redes, Servicios, Terminales.

� Se espera un fuerte impacto regulatorio e incremento en la competencia basada en infraestructura (banda ancha) y basada en servicios (Voz sobre IP).

� A largo plazo se espera migración masiva de tráfico hacia datos y uso de redes convergentes: Next Generation Networks, más eficientes, baratas e interoperables.

� Nuevas tecnologías de acceso: WiMAX y PLC.

• Formas baratas de alcanzar usuarios no atendidos.

� Rol de tecnologías existentes: Cable, Satélite.

� Necesidad de reglas claras y neutralidad tecnológica:

• Regulación clara de la Voz por IP: VoIP puede facilitar a los competidores ofrecer servicios de voz sobre banda ancha en competencia con TdP sin la dificultad de ordenar accesos mayoristas.

55

Medidas para fomentar Medidas para fomentar ConvergenciaConvergencia

� Asegurar la neutralidad tecnológica:

• Eliminación de cualquier discriminación entre distintos tipos de red

• Eliminar cualquier tratamiento diferente a los servicios de Voz o de Internet en relación al tipo de red.

� Asegurar un claro esquema regulatorio, con clara jurisdicción sobre los servicios y redes convergentes, y que busque levantar regulaciones existentes en los servicios con mayor competencia, antes que imponer nuevas regulaciones a los nuevos servicios.

� Promover el despliegue de banda ancha vía la neutralidad tecnológica, ayudará a reducir las brechas de mercado y crear una sociedad de la información.

� La promoción de banda ancha facilitará a su vez la oferta de servicios de Voz por IP, aumentando la competencia directa e indirecta.

� Medidas adicionales tales como: • Aumentar la penetración de

computadoras personales con PCs de bajo costo (MIT media computer);

• Generar demanda por servicios IP desde el sector público;

• Incentivar la competencia en banda ancha de operadores alternativos.

• Promover el despliegue de redes de cable

Medidas a Corto Plazo Largo PlazoMedidas a Corto Plazo Largo Plazo

56

Competencia DirectaCompetencia Directa

� La competencia basada en Infraestructura:• Ventaja: sólo depende de interconexión, permite gran diferenciación, genera

competencia más vigorosa.• Desventaja: muy caro e ineficiente, en países de baja penetración, replicar

infraestructura del incumbente.

� La competencia basada en servicios:• Tiene menores requerimientos de inversión.• Depende de bajos costos de acceso.• Difícil generar diferenciación dado que usa la misma infraestructura.• Fuerte oposición del incumbente.• Cargos de acceso: disyuntiva LRIC / expansión.

� Aspectos relevantes en competencia minorista:• Portabilidad numérica.• Empaquetamiento de servicios.• Transparencia en contratos.• Recuperación de clientes por el incumbente (Win-back).

� Interconexión: tiempo, capacidad, bill-and-keep.

57

Fomento de Competencia DirectaFomento de Competencia DirectaMedidas aMedidas a

Corto Plazo Largo PlazoCorto Plazo Largo Plazo

� Regulación de cargos de interconexión de redes orientados a costos (medido por tiempo o capacidad). Evaluar sistemas tipo bill-and-keep.

� Facilitar las negociaciones entre redes con procedimientos claros como ofertas de referencia para interconexión.

� Monitorear y sancionar actitudes anticompetitivas en general y en el régimen de interconexión en particular.

� Prevención de conductas discriminatorias. Hay un número de tests disponibles para determinar cuando existe discriminación. Uno de estos tests es el de estrechamiento de precios (imputación).

� Promover el uso de servicios IP, en especial VoIP, para crear competencia basada en servicios a TdP, mediante medidas especificas como:

• Provisión de DSL solamente, sin servicio telefónico.

• Portabilidad numérica entre usuarios PSTN y VoIP.

• Imposición de neutralidad de red y prohibición de bloqueo de trafico VoIP.

• Establecimiento de reglas claras sobre numeración, privacidad del consumidor, acceso a servicios de emergencia, etc..

58

CursoCurso de Extension de Extension Universitaria Universitaria OSIPTEL 2007OSIPTEL 2007

59

Curso de Extensión Universitaria en Regulación Curso de Extensión Universitaria en Regulación con Especialización en Telecomunicaciones, con Especialización en Telecomunicaciones, Infraestructura de Transporte y SaneamientoInfraestructura de Transporte y Saneamiento

• El Organismo Supervisor de Inversión Privada en Telecomunicaciones (OSIPTEL), la Superintendencia Nacional de Servicios de Saneamiento (SUNASS) y el Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público (OSITRAN) unen esfuerzos para desarrollar una nueva versión del Curso de Extensión Universitaria en Regulación con Especialización en Telecomunicaciones, Saneamiento e Infraestructura de Transporte.

• Este Curso comprende el XI Curso de Especialización en Telecomunicaciones, el V Curso de Especialización en Saneamiento y el IV Curso de Especialización en Infraestructura de Transporte.

• La finalidad del Curso es contribuir en la formación de jóvenes profesionales que se desempeñarán en un futuro próximo en los sectores de telecomunicaciones, saneamiento e infraestructura de transporte.

• Fase Virtual: del 08 de enero al 28 febrero 2007 (8 semanas).

• Fase Presencial: del 12 al 23 de marzo 2007 (2 semanas).

• OSIPTEL: dos semanas presenciales adicionales con expertos nacionales e internacionales.

60

ObjetivosObjetivos

• Dar a conocer las funciones y el rol que desempeñan OSIPTEL, SUNASS y OSITRAN en la sociedad, difundiendo además su experiencia regulatoria.

• Profundizar los conocimientos teóricos y prácticos en telecomunicaciones, saneamiento e infraestructura de transporte, dotando a los participantes de herramientas de análisis de naturaleza económica, tecnológica y legal.

• Difundir las nuevas tecnologías y servicios de telecomunicaciones, saneamiento e infraestructura de transporte, y las perspectivas de su aplicación en el país.

• Promover el interés profesional y académico de los estudiantes universitarios en el desarrollo de los sectores de telecomunicaciones, saneamiento e infraestructura de transporte.

61

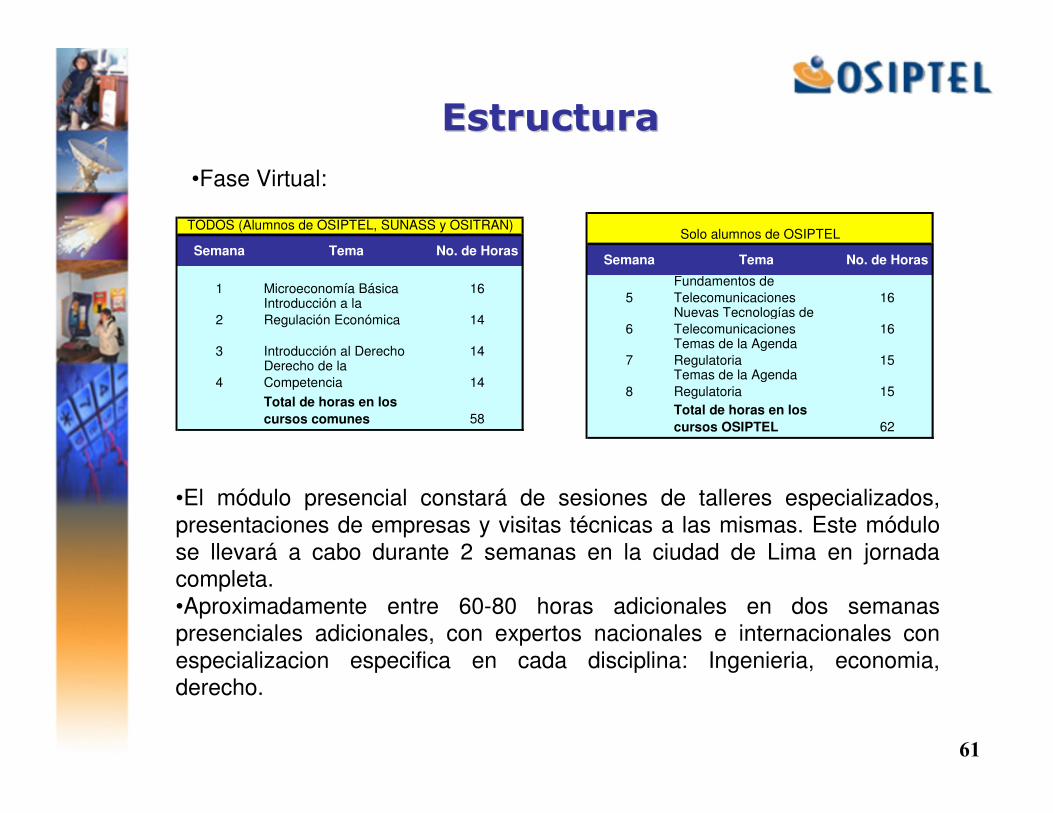

EstructuraEstructura

Semana Tema No. de Horas

1 Microeconomía Básica 16

2Introducción a la Regulación Económica 14

3 Introducción al Derecho 14

4Derecho de la Competencia 14

Total de horas en los

cursos comunes 58

TODOS (Alumnos de OSIPTEL, SUNASS y OSITRAN)

Semana Tema No. de Horas

5Fundamentos de Telecomunicaciones 16

6Nuevas Tecnologías de Telecomunicaciones 16

7Temas de la Agenda Regulatoria 15

8Temas de la Agenda Regulatoria 15Total de horas en los

cursos OSIPTEL 62

Solo alumnos de OSIPTEL

•El módulo presencial constará de sesiones de talleres especializados, presentaciones de empresas y visitas técnicas a las mismas. Este módulo se llevará a cabo durante 2 semanas en la ciudad de Lima en jornada completa. •Aproximadamente entre 60-80 horas adicionales en dos semanas presenciales adicionales, con expertos nacionales e internacionales con especializacion especifica en cada disciplina: Ingenieria, economia, derecho.

•Fase Virtual:

62

Prueba de Selección SimultáneaPrueba de Selección Simultánea

• Fecha: Domingo 10 de diciembre de 2006• Hora : 09:00 am.• Lugar: En las siguientes ciudades: Arequipa, Ayacucho,

Cajamarca, Chiclayo, Cusco, Huancayo, Huánuco, Ica, Iquitos, Lima, Piura, Puno, Tacna y Trujillo (en los próximos días se publicará el lugar exacto en el que se efectuará el examen).

• Mas informacion detallada:• http://www.osiptel.gob.pe, • pulsar banner de curso de extension.

63

WWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PEWWW.OSIPTEL.GOB.PE

63