Coordinación de Políticas Fiscal y Ambiental En ALC en ... Machinea 24... · 1970 1972 1974 1976...

40

Coordinación de Políticas Fiscal y Ambiental En ALC en la actual coyuntura energética Jose Luis Machinea Secretario Ejecutivo CEPAL Naciones Unidas Sesión III: Política Fiscal y Medio Ambiente XVIII Seminario Regional de Política Fiscal 24 enero 2006

-

Upload

trinhhuong -

Category

Documents

-

view

221 -

download

0

Transcript of Coordinación de Políticas Fiscal y Ambiental En ALC en ... Machinea 24... · 1970 1972 1974 1976...

Coordinación de Políticas Fiscal y AmbientalEn ALC en la actual coyuntura energética

Jose Luis MachineaSecretario Ejecutivo CEPAL Naciones Unidas

Sesión III: Política Fiscal y Medio AmbienteXVIII Seminario Regional de Política Fiscal

24 enero 2006

Contenidos

• Por qué estudiar la Coordinación de Políticas Fiscal y Ambiental en ALC?

• La coordinación de políticas fiscal y ambiental en la coyuntura energéticaactual en ALC.

• Impuestos con incidencia ambiental: sector transporte y energía

Contenidos

• Por qué estudiar la Coordinación de Políticas Fiscal y Ambiental en ALC?

• La coordinación de políticas fiscal y ambiental en la coyuntura energéticaactual en ALC.

• Impuestos con incidencia ambiental: sector transporte y energía

En Rio +10 en Johannesburgo 2002, Doc. Metas del Milenio, CEPAL 2005:

Alertan sobre el pobre avance de los países de América Latina y el Caribe en alcanzar las metas de desarrollo ambientalmente sostenible acordadas en el Programa 21 (U.N 1992) y el Objetivo 7 del Milenio (U.N 2000).

Cómo explicar estos pobres resultados de política pública?

Particularmente cuando ya todos los países de la región han construido una institucionalidad dentro de sus aparatos públicos

con claros objetivos y mandatos de política ambiental?

Por qué estudiar la Coordinación de PolíticasFiscal y Ambiental en ALC?

Cómo explicar estos pobres resultados de política pública 1992-2005 en materia de desarrollo ambientalmente sostenible?

Por qué estudiar la Coordinación de PolíticasFiscal y Ambiental en ALC?

Existen FALLAS de COORDINACIÓN de POLITICAS al INTERIOR del APARATO PUBLICO que dificultan el logro METAS INTERSECTORIALES.

Las señales y estructuras de incentivos sobre los agentes económicos y sociales que manejan las diferentes autoridades y niveles de gobierno pueden no ser coherentes y

en muchos casos contraponerse al logro de las metas de desarrollo sostenible.

Ejemplo: Son COHERENTES las POLITICAS FISCALES en el sector ENERGIA y TRANSPORTE con los OBJETIVOS de

POLITICA AMBIENTAL de nuestros países y ciudades?

Una Hipótesis explorada por CEPAL (DDSAH) durante 2002-05:

Contenidos

• Por qué estudiar la Coordinación de Políticas Fiscal y Ambiental en ALC?

• La coordinación de políticas fiscal y ambiental en la coyuntura energéticaactual en ALC vs. Europa.

• Impuestos con incidencia ambiental: sector transporte y energía

Son COHERENTES las POLITICAS FISCALES en el sector ENERGIA y TRANSPORTE con el logro de objetivos de

EFICIENCIA ENERGÉTICA y de POLITICA AMBIENTAL enALC ?

Intensidadenergética

OFERTA y DEMANDAde TRANSPORTE

CONSUMO ENERGETICOResidencial e industrial

CONSUMO por tipo de COMBUSTIBLE

POLITICA FISCALSECTOR ENERGIA Y TRANSPORTE

Impuestos, subsidios y regulaciónpor tipo de:•combustible(gasolina, diesel, glp, alcohol etc.)•fuentes de energía (renovables y convencionales)•Consumo energía hogares•Consumo energía industrias•Producción hidrocarburos

Disponibilidad y penetración deTecnologías más limpias en Transporte y generación/consumo de energía.

EficienciaEconómica

Señal via precios

corto plazo

Mediano y largoplazo

Cambio estructurallargo plazo

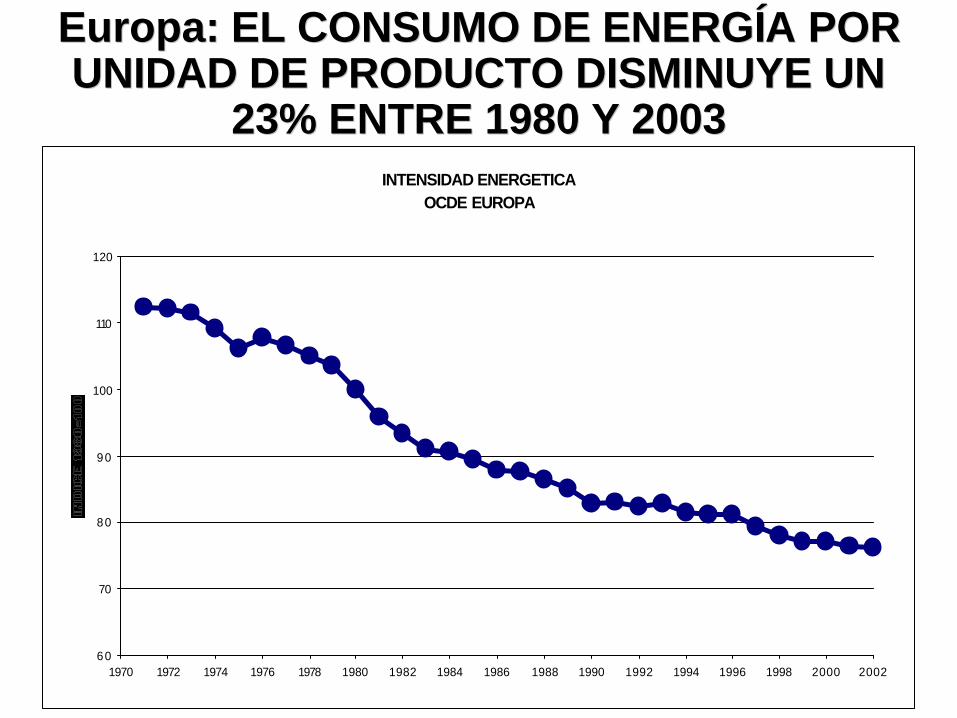

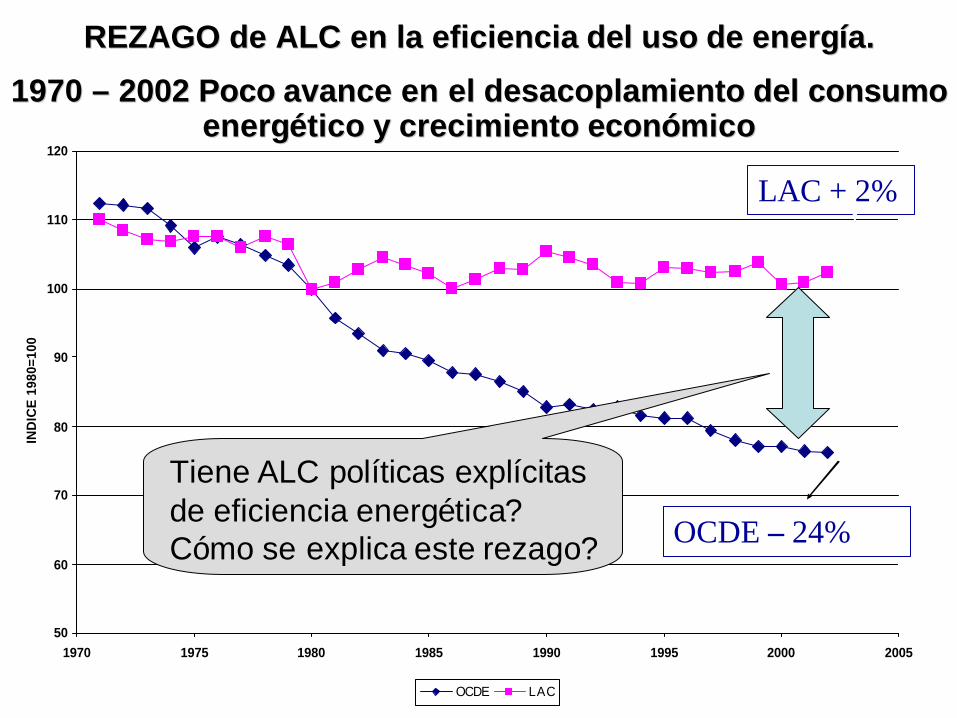

INTENSIDAD ENERGETICAOCDE EUROPA

60

70

80

90

100

110

120

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002

EuropaEuropa: EL CONSUMO DE ENERG: EL CONSUMO DE ENERGÍÍA POR A POR UNIDAD DE PRODUCTO DISMINUYE UN UNIDAD DE PRODUCTO DISMINUYE UN

23% ENTRE 1980 Y 200323% ENTRE 1980 Y 2003

50

60

70

80

90

100

110

120

1970 1975 1980 1985 1990 1995 2000 2005

IND

ICE

198

0=10

0

OCDE LAC

OCDE – 24%

LAC + 2%

REZAGO de ALC en la REZAGO de ALC en la eficienciaeficiencia del del usouso de de energenergííaa. .

1970 1970 –– 2002 2002 PocoPoco avanceavance en el en el desacoplamientodesacoplamiento del del consumoconsumoenergenergééticotico y y crecimientocrecimiento econeconóómicomico

Tiene ALC políticas explícitasde eficiencia energética? Cómo se explica este rezago?

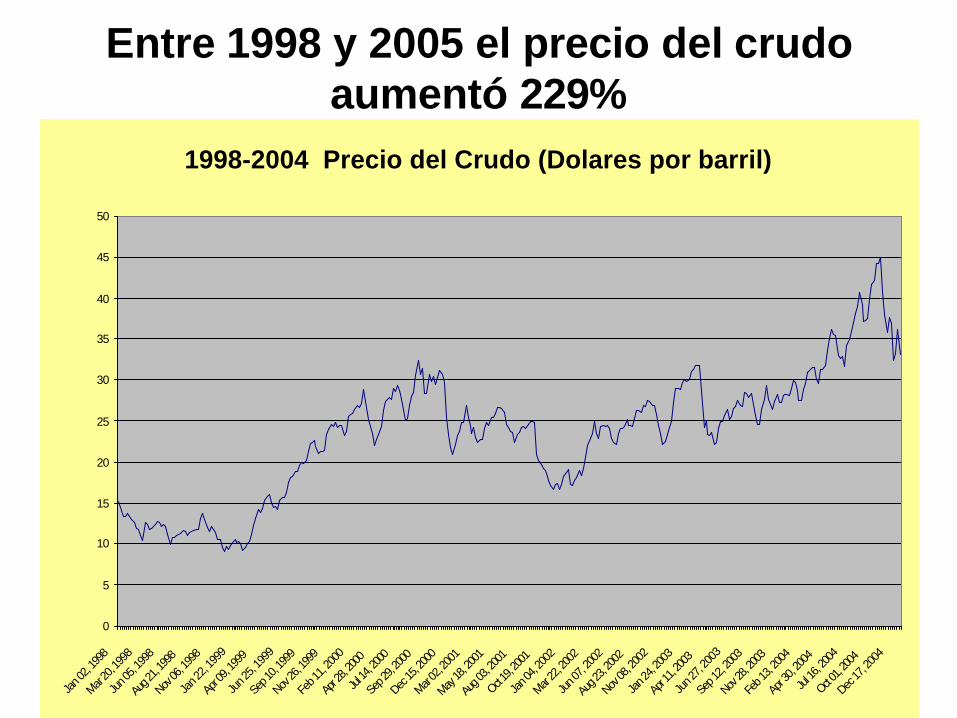

Entre 1998 y 2005 el precio del crudoaumentó 229%

1998-2004 Precio del Crudo (Dolares por barril)

0

5

10

15

20

25

30

35

40

45

50

Jan 0

2, 19

98

Mar 20

, 199

8

Jun 0

5, 19

98

Aug 2

1, 199

8

Nov 06

, 1998

Jan 2

2, 19

99

Apr 0

9, 19

99

Jun 2

5, 19

99

Sep 1

0, 199

9

Nov 26

, 1999

Feb 1

1, 20

00

Apr 2

8, 200

0

Jul 14

, 2000

Sep 2

9, 200

0

Dec 15

, 2000

Mar 02

, 2001

May 18

, 200

1

Aug 0

3, 20

01

Oct 19, 2

001

Jan 0

4, 20

02

Mar 22

, 200

2

Jun 0

7, 20

02

Aug 2

3, 200

2

Nov 08

, 200

2

Jan 2

4, 20

03

Apr 1

1, 200

3

Jun 2

7, 20

03

Sep 1

2, 20

03

Nov 28

, 200

3

Feb 1

3, 20

04

Apr 3

0, 20

04

Jul 16

, 200

4

Oct 01, 2

004

Dec 17

, 200

4

Cómo han reaccionado fiscalmente Europay América Latina frente a este aumento?

0

10

20

30

40

50

60

70

Jan 0

7, 20

05

Jan 2

1, 20

05

Feb 0

4, 200

5

Feb 1

8, 200

5

Mar 04

, 200

5

Mar 18

, 200

5

Apr 0

1, 20

05

Apr 1

5, 20

05

Apr 2

9, 20

05

May 13

, 200

5

May 27

, 200

5

Jun 1

0, 20

05

Jun 2

4, 20

05

Jul 0

8, 20

05

Jul 2

2, 20

05

Aug 0

5, 20

05

Aug 1

9, 20

05

Sep 0

2, 200

5

Sep 1

6, 20

05

Sep 3

0, 20

05

Oct 14,

2005

Oct 28,

2005

Nov 11

, 200

5

Nov 25

, 2005

2005 Precio del Crudo (Dolares por barril)

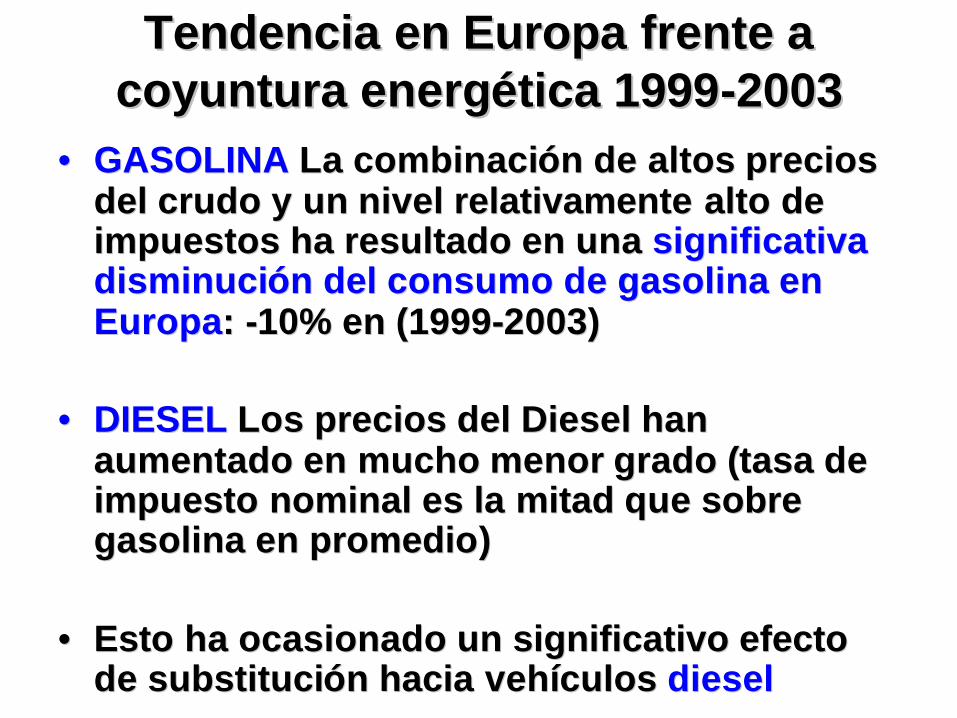

TendenciaTendencia en en EuropaEuropa frentefrente a a coyunturacoyuntura energenergééticatica 19991999--20032003

•• GASOLINAGASOLINA La La combinacicombinacióónn de altos de altos preciospreciosdel del crudocrudo y un y un nivelnivel relativamenterelativamente alto de alto de impuestosimpuestos ha ha resultadoresultado en en unauna significativasignificativadisminucidisminucióónn del del consumoconsumo de de gasolinagasolina en en EuropaEuropa: : --10% en (199910% en (1999--2003)2003)

•• DIESELDIESEL Los Los preciosprecios del Diesel del Diesel hanhanaumentadoaumentado en mucho en mucho menormenor gradogrado ((tasatasa de de impuestoimpuesto nominal nominal eses la la mitadmitad queque sobresobregasolinagasolina en en promediopromedio) )

•• EstoEsto ha ha ocasionadoocasionado un un significativosignificativo efectoefectode de substitucisubstitucióónn haciahacia vehvehíículosculos dieseldiesel

VentasVentas e e impuestosimpuestos sobresobre gasolinagasolina y y diesel en diesel en EuropaEuropa 19941994--20042004

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

1000

tonn

es o

il eq

uiva

lent

s

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Euro per litre

Petrol use Diesel useAverage petrol tax rate Average diesel tax rateRotterdam spot price, 98 octane unleaded petrol

• Política activa de compensación fiscal para mitigarimpacto sobre el precio de consumidor final de loscombustibles en la mayoría de los países. (RenunciaFiscal?)

• Esta política de compensación fiscal modifica lasestructuras impositivas durante el período 2001-03.

• Se privilegió al Productor de Energía (Refinador) en detrimento de la recaudación fiscal.

• No incorpora criterios ambientales según el potencialcontaminante del combustible (gasolina vs. diesel)

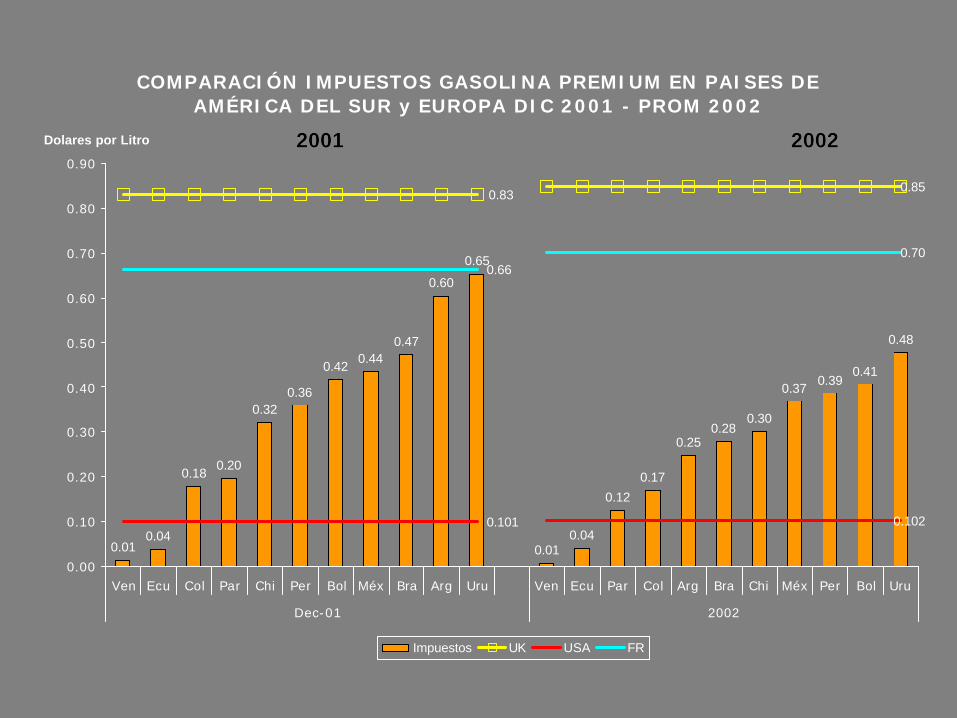

TendenciaTendencia en en AmAmééricarica Latina y el Latina y el CaribeCaribe20002000-- 2005: 2005: ajusteajuste heterogheterogééneoneo y y dindináámicomico

• El nivel de impuestos sobre la gasolinapremium baja en la mayoría de los países

AmAmééricarica Latina y el Latina y el CaribeCaribe 20002000-- 2005:2005:modificacimodificacióónn de de laslas estructurasestructuras impositivasimpositivas

COMPARACIÓN IMPUESTOS GASOLINA PREMIUM EN PAISES DE AMÉRICA DEL SUR y EUROPA DIC 2001 - PROM 2002

0.010.04

0.18 0.20

0.320.36

0.42 0.440.47

0.60

0.65

0.010.04

0.12

0.17

0.250.28

0.30

0.37 0.390.41

0.48

0.83 0.85

0.101 0.102

0.660.70

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

Ven Ecu Col Par Chi Per Bol Méx Bra Arg Uru Ven Ecu Par Col Arg Bra Chi Méx Per Bol Uru

Dec-01 2002

Dolares por Litro

Impuestos UK USA FR

20012001 20022002

COMPARACIÓN IMPUESTOS GASOLINA PREMIUM EN PAISES DE AMÉRICA DEL SUR y EUROPA 2003-2004

0.06

0.18

0.28 0.30 0.32

0.44 0.44

0.06

0.200.24

0.29

0.38

0.47 0.48

0.94

1.08

0.85

0.95

0.102 0.103

0.00

0.20

0.40

0.60

0.80

1.00

1.20

Ecu Col Méx Arg Chi Per Uru Ecu Méx Col Arg Chi Uru Per

2003 2004

Dolares por Litro

Impuestos UK USA FR

2003200320042004

COMPARACIÓN IMPUESTOS GASOLINA PREMIUM EN PAISES DE AMÉRICA DEL SUR y EUROPA DIC 2001 - PROM 2002

0.010.04

0.180.20

0.320.36

0.420.44

0.47

0.60

0.65

0.010.04

0.12

0.17

0.250.28

0.30

0.370.39

0.41

0.48

0.830.85

0.101 0.102

0.660.70

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

Ven Ecu Col Par Chi Per Bol Méx Bra Arg Uru Ven Ecu Par Col Arg Bra Chi Méx Per Bol Uru

Dec-01 2002

Dolares por Litro

Impuestos UK USA FR

20012001 20022002

COMPARACIÓN IMPUESTOS GASOLINA PREMIUM EN PAISES DE AMÉRICA DEL SUR y EUROPA 2003-2004

0.06

0.18

0.28 0.30 0.32

0.44 0.44

0.06

0.200.24

0.29

0.38

0.47 0.48

0.94

1.08

0.85

0.95

0.102 0.103

0.00

0.20

0.40

0.60

0.80

1.00

1.20

Ecu Col Méx Arg Chi Per Uru Ecu Méx Col Arg Chi Uru Per

2003 2004

Dolares por Litro

Impuestos UK USA FR

2003200320042004

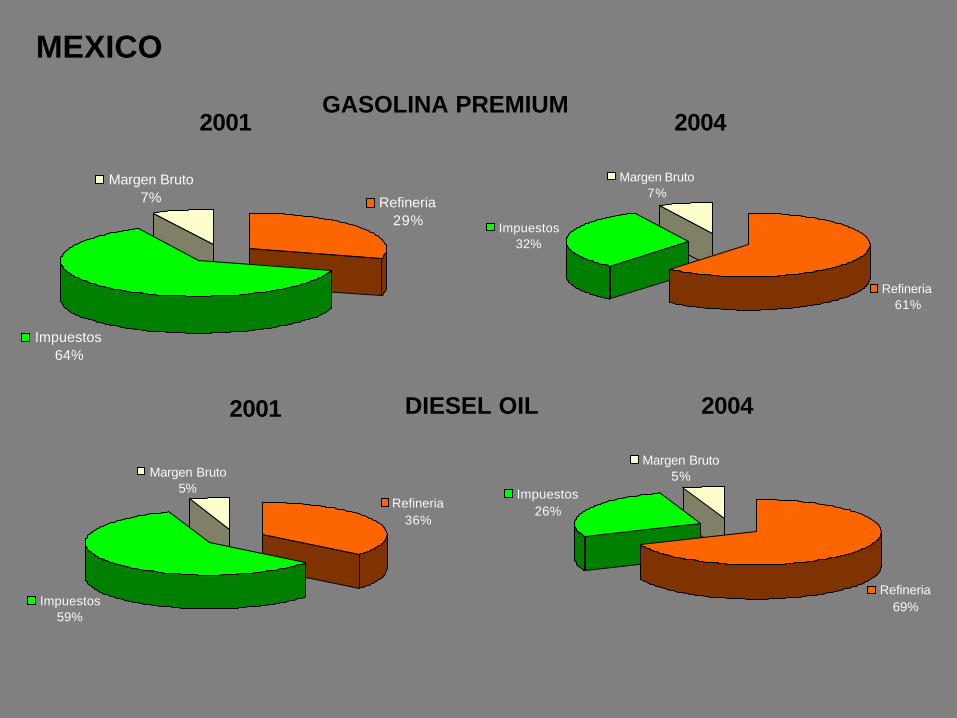

• Ajuste no incorpora criterios ambientales segúnel potencial contaminante del combustible

AmAmééricarica Latina y el Latina y el CaribeCaribe 20002000-- 2005:2005:modificacimodificacióónn de de laslas estructurasestructuras impositivasimpositivas

ARGENTINA

GASOLINA PREMIUM2001

Refineria42%

Impuestos46%

Margen Bruto12%

2004

Refineria27%

Impuestos60%

Margen Bruto13%

Refineria37%

Impuestos49%

Margen Bruto14%

DIESEL OIL2001 2004

Refineria48%

Impuestos40%

Margen Bruto12%

MEXICO

GASOLINA PREMIUM2001 2004

DIESEL OIL2001 2004

Refineria29%

Impuestos64%

Margen Bruto7%

Refineria61%

Impuestos32%

Margen Bruto7%

Refineria36%

Impuestos59%

Margen Bruto5%

Refineria69%

Impuestos26%

Margen Bruto5%

ARGENTINA

GASOLINA PREMIUM2001

Refineria42%

Impuestos46%

Margen Bruto12%

2004

Refineria27%

Impuestos60%

Margen Bruto13%

Refineria37%

Impuestos49%

Margen Bruto14%

DIESEL OIL2001 2004

Refineria48%

Impuestos40%

Margen Bruto12%

CHILE

GASOLINA PREMIUM2001 2004

DIESEL OIL2001 2004

Refineria31%

Impuestos58%

Margen Bruto11%

Refineria45%

Impuestos46%

Margen Bruto9%

Refineria49%

Impuestos36%

Margen Bruto15%

Refineria62%

Impuestos27%

Margen Bruto11%

MEXICO

GASOLINA PREMIUM2001 2004

DIESEL OIL2001 2004

Refineria29%

Impuestos64%

Margen Bruto7%

Refineria61%

Impuestos32%

Margen Bruto7%

Refineria36%

Impuestos59%

Margen Bruto5%

Refineria69%

Impuestos26%

Margen Bruto5%

Oportunidades para Mejorar la coordinaciónde la política fiscal y ambiental en ALC

• Oportunidad 1: – Aprovechar las coyunturas de ajuste petrolero

y reforma fiscal para mejorar la coherenciaentre la estructura tributaria y los objetivos de política ambiental.

– En particular diseñar una política integrada de eficiencia energética para subsanar el rezago1970-2005 en ALC.

– Acelerar penetración de tecnologías máslimpias y eficientes e inducir cambiosestructurales en los patrones de consumo.

Contenidos• Por qué estudiar la Coordinación de Políticas

Fiscal y Ambiental en ALC?

• La coordinación de políticas fiscal y ambientalen la coyuntura energética actual en ALC vs. Europa.

• Impuestos con incidencia ambiental: sector transporte y energía. Oportunidades de coordinación de políticas fiscal y ambiental en ALC.

Son COHERENTES las POLITICAS FISCALES en el sector ENERGIA y TRANSPORTE con los OBJETIVOS de POLITICA

AMBIENTAL de nuestros países y ciudades?

Atmósfera localCalidad del aire

IMPACTO de SALUD PUBLICA (costo económico $)en las ciudades de ALC que concentran la mayoría de la pob.(ej. Aumento de morbilidad y mortalidad en horas hombre etc.)

OFERTA y DEMANDAde TRANSPORTE

CONSUMO ENERGETICOResidencial e industrial

CONSUMO por tipo de COMBUSTIBLE

POLITICA FISCALSECTOR ENERGIA Y TRANSPORTE

Impuestos y regulación. por tipo de:•combustible(gasolina, diesel, glp, alcohol etc.)•fuentes generadoras de energía•consumo energético hogares e industria•consu

Disponibilidad y penetración deTecnologías más limpias en Transporte y generación/consumo de energía.

Señal via precios

corto plazo

Efecto de corto plazo

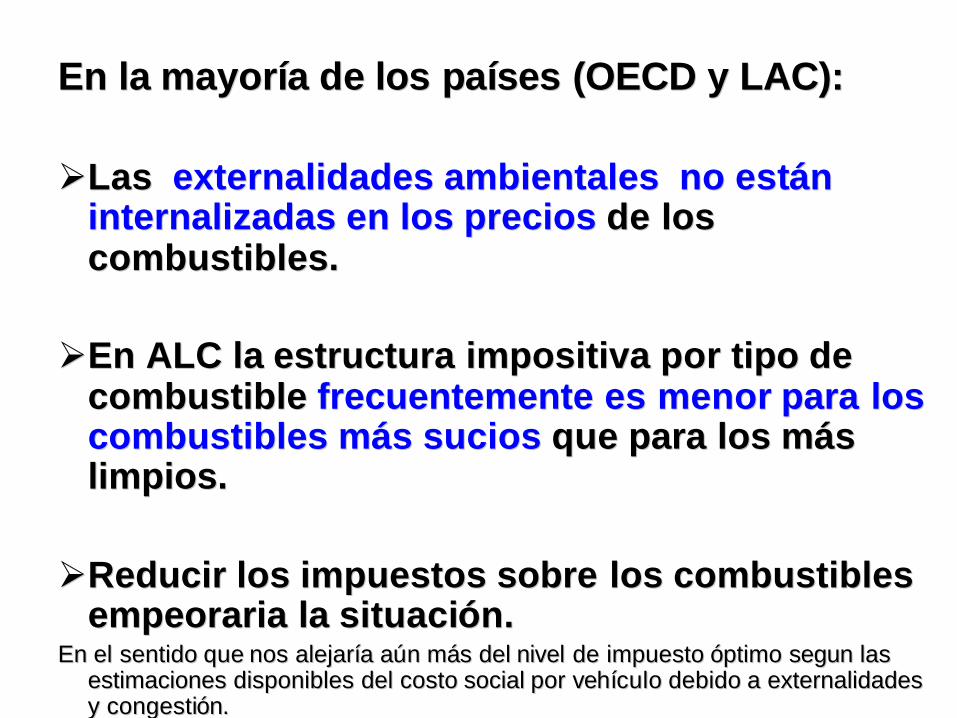

En la En la mayormayorííaa de de loslos papaíísesses (OECD y LAC):(OECD y LAC):

ØØLas Las externalidades externalidades ambientalesambientales no no estestáánninternalizadasinternalizadas en en loslos preciosprecios de de losloscombustibles.combustibles.

ØØEn ALC la En ALC la estructuraestructura impositivaimpositiva porpor tipotipo de de combustible combustible frecuentementefrecuentemente eses menormenor parapara losloscombustibles combustibles mmááss suciossucios queque parapara loslos mmáásslimpioslimpios..

ØØReducirReducir loslos impuestosimpuestos sobresobre loslos combustibles combustibles empeorariaempeoraria la la situacisituacióónn..

En el En el sentidosentido queque nosnos alejaralejarííaa aaúúnn mmááss del del nivelnivel de de impuestoimpuesto óóptimoptimo segunsegun laslasestimacionesestimaciones disponiblesdisponibles del del costocosto social social porpor vehvehíículoculo debidodebido a externalidades a externalidades y y congesticongestióónn..

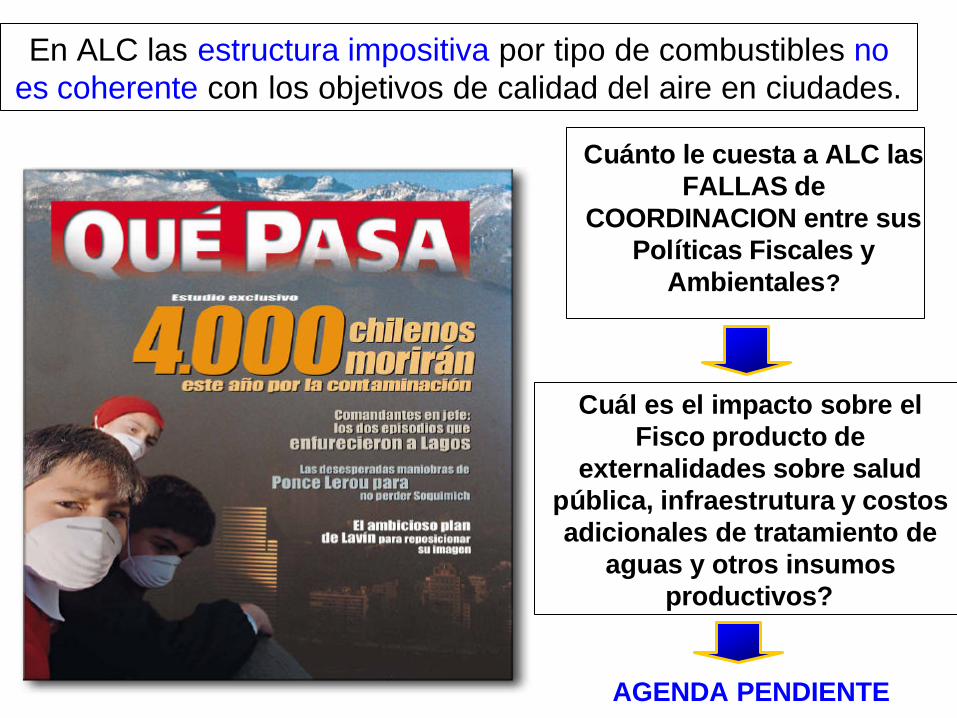

Cuánto le cuesta a ALC las FALLAS de

COORDINACION entre sus Políticas Fiscales y

Ambientales?

Cuál es el impacto sobre el Fisco producto de

externalidades sobre salud pública, infraestrutura y costos adicionales de tratamiento de

aguas y otros insumos productivos?

AGENDA PENDIENTE

En ALC las estructura impositiva por tipo de combustibles no es coherente con los objetivos de calidad del aire en ciudades.

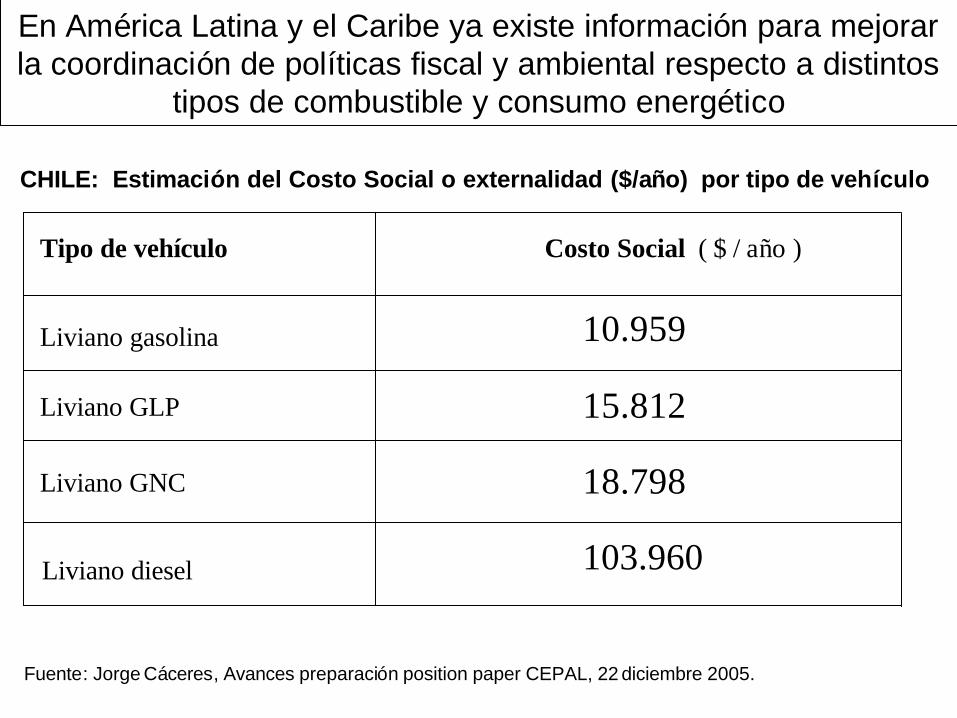

CHILE: Estimación del Costo Social o externalidad ($/año) por tipo de vehículo

Tipo de vehículo

Liviano gasolina

Liviano GLP

Liviano GNC

Liviano diesel

Costo Social ( $ / año )

10.959

15.812

18.798

103.960

Fuente: Jorge Cáceres, Avances preparación position paper CEPAL, 22 diciembre 2005.

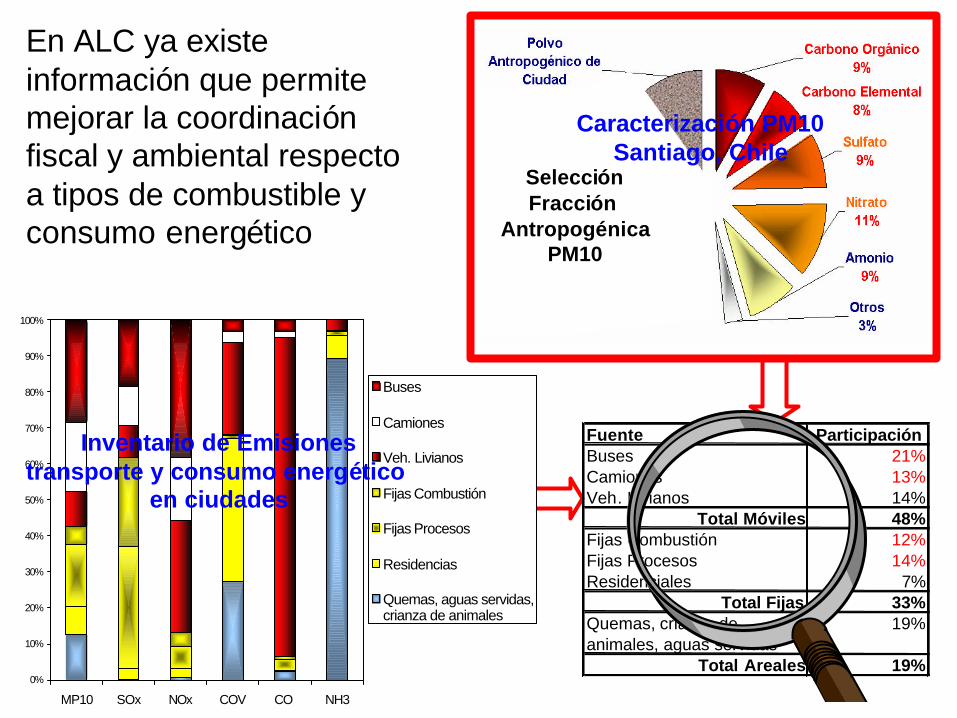

En América Latina y el Caribe ya existe información para mejorar la coordinación de políticas fiscal y ambiental respecto a distintos

tipos de combustible y consumo energético

En ALC ya existe información que permite mejorar la coordinación fiscal y ambiental respecto a tipos de combustible y consumo energético

Fuente ParticipaciónBuses 21%Camiones 13%Veh. Livianos 14%

Total Móviles 48%Fijas Combustión 12%Fijas Procesos 14%Residenciales 7%

Total Fijas 33%Quemas, crianza de animales, aguas servidas

19%

Total Areales 19%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

MP10 SOx NOx COV CO NH3

Buses

Camiones

Veh. Livianos

Fijas Combustión

Fijas Procesos

Residencias

Quemas, aguas servidas,crianza de animales

Inventario de Emisionestransporte y consumo energético

en ciudades

SelecciónFracción

AntropogénicaPM10

Caracterización PM10Santiago, Chile

Oportunidades para Mejorar la coordinaciónde la política fiscal y ambiental en ALC

• Oportunidad 2: – Mejorar la coherencia entre el tratamiento

fiscal de cada tipo de combustible y susméritos ambientales

– Hacer compatible el tratamiento fiscal del sector transporte y energía para apoyarcambios estructurales en la matriz energéticay acelerar la penetración de combustibles y fuentes de energía más limpias y eficientes.

Conclusiones• Posible oportunidad para mejorar la

coordinación de políticas fiscales y ambientales en ALC

• Ganar en coherencia entre los criteriosimpositivos en los sectores energía y transporte con una política de eficienciaenergética, absorción de tecnologías de producción limpias, y la inducción de inversiones en infraestructura de transporte de última generación.

Fin de la presentación

Sigue material de apoyo de usoa discreción.

ANEXOS

referencias: Slides J.P. Bardes OECD

Slides H.Altomente, J.AcquatellaCEPAL, III Taller de Politica Fiscal

y Medio Ambiente enero 2005

OECD: OECD: importanciaimportancia de de loslos impuestosimpuestoscon con incidenciaincidencia ambientalambiental (ERT)(ERT)

•• 7 % de la 7 % de la recaudacirecaudacióónn fiscal total en fiscal total en promediopromedio OECDOECD

•• 2.5 % del PIB 2.5 % del PIB en en promediopromedio (range 1(range 1-- 5%) 5%)

•• IMPORTANCIA de la BASE IMPOSITIVA con IMPORTANCIA de la BASE IMPOSITIVA con INCIDENCIA AMBIENTAL INCIDENCIA AMBIENTAL

•• 375 375 ImpuestosImpuestos con con estasestas caractercaracteríísticassticas en en papaíísesses OECD OECD –– EnergEnergííaa (150 (150 impuestosimpuestos))–– TransporteTransporte (motor vehicles) 125 (motor vehicles) 125 impuestosimpuestos–– DesechosDesechos (50 (50 impuestosimpuestos))–– OtrosOtros ((AguaAgua, , ProductosProductos variosvarios) 50 ) 50 impuestosimpuestos

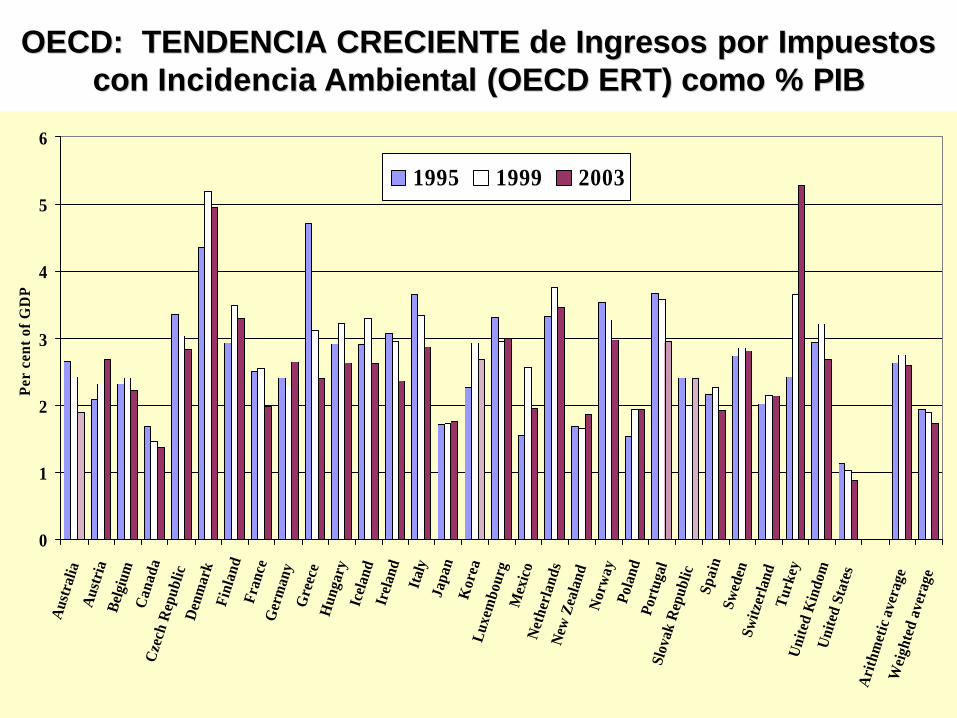

OECD: TENDENCIA CRECIENTE de OECD: TENDENCIA CRECIENTE de IngresosIngresos porpor ImpuestosImpuestoscon con IncidenciaIncidencia AmbientalAmbiental (OECD ERT) (OECD ERT) comocomo % PIB% PIB

0

1

2

3

4

5

6

Aus

tral

iaA

ustr

iaBe

lgiu

mC

anad

aC

zech

Rep

ublic

Den

mar

kFi

nlan

dFr

ance

Ger

man

yG

reec

eH

unga

ryIc

elan

dIr

elan

dIt

aly

Japa

nK

orea

Luxe

mbo

urg

Mex

ico

Net

herl

ands

New

Zea

land

Nor

way

Pola

ndPo

rtug

alSl

ovak

Rep

ublic

Spai

nSw

eden

Switz

erla

ndTu

rkey

Uni

ted

Kin

dom

Uni

ted

Stat

esA

rith

met

ic a

vera

geW

eigh

ted

aver

age

Per

cent

of G

DP

1995 1999 2003

0

2

4

6

8

10

12

14

16

18

Aus

tral

iaA

ustr

iaB

elgi

umC

anad

aC

zech

Rep

ublic

Den

mar

kFi

nlan

dFr

ance

Ger

man

yG

reec

eH

unga

ryIc

elan

dIr

elan

dIt

aly

Japa

nK

orea

Lux

embo

urg

Mex

ico

Net

herl

ands

New

Zea

land

Nor

way

Pola

ndPo

rtug

alSl

ovak

Rep

ublic

Spai

nSw

eden

Switz

erla

ndT

urke

yU

nite

d K

ingd

omU

nite

d St

ates

Wei

ghte

d av

erag

eA

rith

met

ic a

vera

ge

Per

cent

of t

otal

tax

reve

nue

1995 1999 2003

OECD: TENDENCIA CRECIENTE de OECD: TENDENCIA CRECIENTE de IngresosIngresos porporImpuestosImpuestos con con IncidenciaIncidencia AmbientalAmbiental (OECD ERT) (OECD ERT) comocomo

% de la % de la recaudacirecaudacióónn fiscal totalfiscal total

Parry and Small (2002)Parry and Small (2002) estimate the estimate the marginal social cost of automobiles marginal social cost of automobiles (environmental externalities and (environmental externalities and congestion) in UK and US.congestion) in UK and US.

According to these estimates the optimal According to these estimates the optimal rate of gasoline taxes in UK is rate of gasoline taxes in UK is lowerlower than than existing gasoline taxes in many countries, existing gasoline taxes in many countries, but much but much higherhigher than in the US.than in the US.

Newberry (2005)Newberry (2005) estimates higher estimates higher optimal rates for the UK: 0.6 optimal rates for the UK: 0.6 €€ per litre per litre for gasoline, 0.67 for gasoline, 0.67 €€ per litre for diesel.per litre for diesel.

According to these estimates, France, According to these estimates, France, Germany and the Netherlands would Germany and the Netherlands would tax at the approximate right level.tax at the approximate right level.

UK would be taxing too high.UK would be taxing too high.

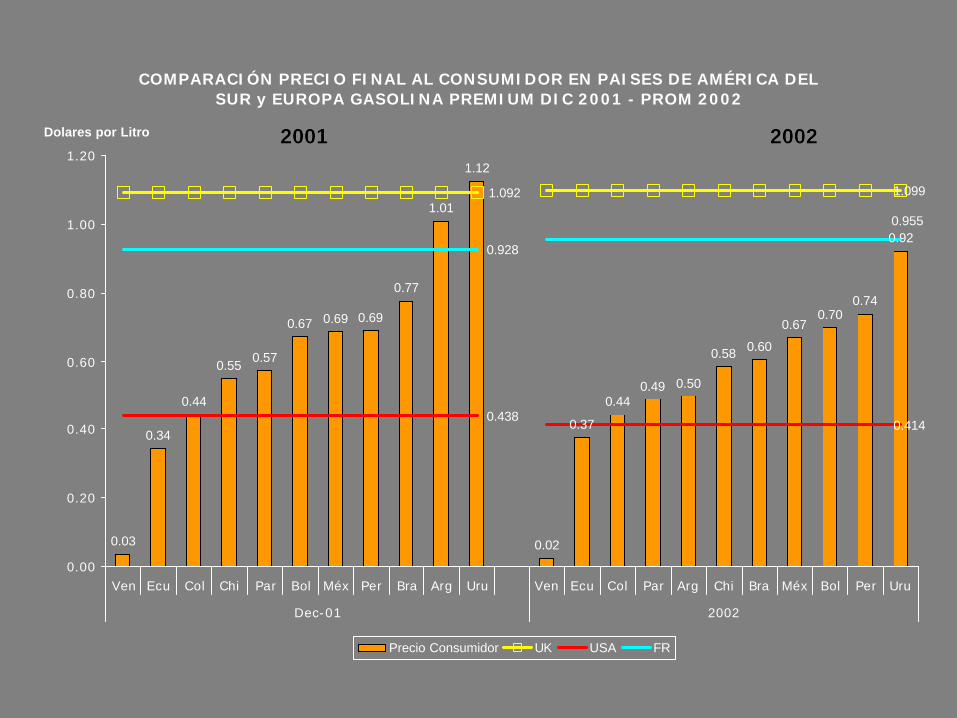

COMPARACIÓN PRECIO FINAL AL CONSUMIDOR EN PAISES DE AMÉRICA DEL SUR y EUROPA GASOLINA PREMIUM DIC 2001 - PROM 2002

0.03

0.34

0.44

0.550.57

0.67 0.69 0.69

0.77

1.01

1.12

0.02

0.37

0.440.49 0.50

0.58 0.60

0.670.70

0.74

0.92

1.092 1.099

0.4380.414

0.928

0.955

0.00

0.20

0.40

0.60

0.80

1.00

1.20

Ven Ecu Col Chi Par Bol Méx Per Bra Arg Uru Ven Ecu Col Par Arg Chi Bra Méx Bol Per Uru

Dec-01 2002

Dolares por Litro

Precio Consumidor UK USA FR

20012001 20022002

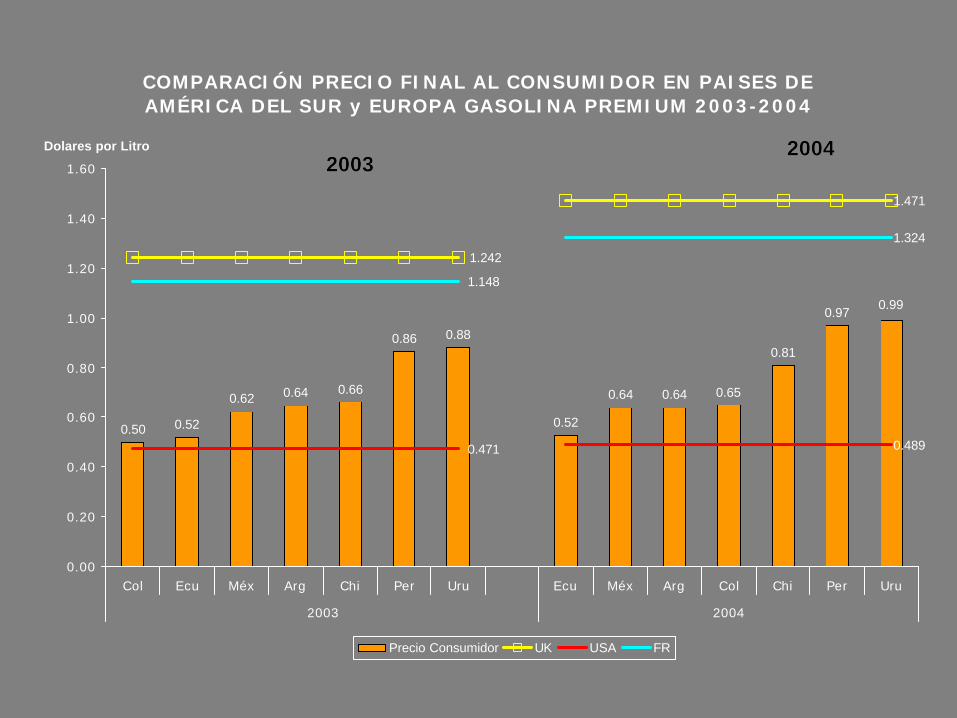

COMPARACIÓN PRECIO FINAL AL CONSUMIDOR EN PAISES DE AMÉRICA DEL SUR y EUROPA GASOLINA PREMIUM 2003-2004

0.50 0.52

0.62 0.64 0.66

0.86 0.88

0.52

0.64 0.64 0.65

0.81

0.970.99

1.242

1.471

1.148

1.324

0.471 0.489

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

Col Ecu Méx Arg Chi Per Uru Ecu Méx Arg Col Chi Per Uru

2003 2004

Dolares por Litro

Precio Consumidor UK USA FR

2003200320042004