CORRELACIÓN DINÁMICA DE LAS VARIABLES …€¦ · dado el comportamientos de algunos sectores...

15

CORRELACIÓN DINÁMICA DE LAS VARIABLES MACROEOCÓMICAS PERCY HUAMAN PALOMINO 1 15 de junio de 2014 1 Economista y Administrador de Negocios; estudios: Economía Avanzada en Banco Central de Reserva del Perú - BCRP, Derecho Económico en Escuela Nacional de la Competencia y Propiedad Intelectual - INDECOPI, ambos cursos de extensiones universitarias y la Licenciatura en la Universidad Nacional Federico Villarreal. Cualquier comentario y/o sugerencia a perhuaman@gmail.com o visite esta página www.f acebook.com/EconomiaP araT uV ida.

Transcript of CORRELACIÓN DINÁMICA DE LAS VARIABLES …€¦ · dado el comportamientos de algunos sectores...

CORRELACIÓN DINÁMICA DE LASVARIABLES MACROEOCÓMICAS

PERCY HUAMAN PALOMINO1

15 de junio de 2014

1Economista y Administrador de Negocios; estudios: Economía Avanzada en Banco Central de Reserva del Perú -BCRP, Derecho Económico en Escuela Nacional de la Competencia y Propiedad Intelectual - INDECOPI, ambos cursosde extensiones universitarias y la Licenciatura en la Universidad Nacional Federico Villarreal. Cualquier comentario y/osugerencia a [email protected] o visite esta página www.facebook.com/EconomiaP araT uV ida.

Resumen

This document presents the dynamic correlations of the cycles of the main variables of macroeconomicvariables of Peru’s domestic demand information from the first quarter of 1980, the fourth quarter of 2011. Forthe cyclical component of the variables were used methodology Seat Section 2011 (Time series Regression withARIMA noise, Missing values and Outliers - Signal Extraction in ARIMA Time Series). The document detailsthe procedure and the results are presented in a summary table and graphs of the respective correlationswith macroeconomic variables.

In this short paper we can replicate some estelizados made of the Peruvian economy and as these, areadjusting (parsimonious cycles), according to accurate measurements made by the competent authorities inrecent years. Economic theory tells us, the more volatile variable must be Investment and private consumptionsince these variables collected expectations (animal spirits) operators. To this literature calls it "STYLIZEDFACTS".

INTRODUCCION

HECHOS ESTILIZADOS DE LA ECONOMIA PERUANAEl presente documento trata de replicar, las investigaciones realizadas por Paul Castillo, Carlos Montoro

y Vicente Tuesta de Hechos Estilizados para la economía peruana (2006), originalmente este tipo de inves-tigación de los ciclos económicos se dio a partir de Kydland y Prescott (1981) quienes reportan los hechosestilizados para la economía de Estados Unidos.

Para comenzar a estudiar los ciclos económicos, deseo hacer un preámbulo de por que la importancia deeste tema, como bien sabemos en economía (ciencia social), tan igual como en ciencias naturales, especialmenteen física, sí el mundo fuera perfecto (tal como asume el modelo clásico), no sería necesario estudiar los cicloseconómicos en la economía, ni las fricciones del aire que amortiguan la caída de un cierto cuerpo al centrode la tierra, por efectos de la fuerza de gravedad en lo que concierne en ciencias naturales.

Es por estas fallas (externalidades) que presentan los modelos clásicos, se estudia las fricciones o rigidecesque presentan los hechos económicos en la vida real, estas fricciones generan los ciclos económicos y hacen queéstas no se ajuste automáticamente, tal como plantea el modelo clásico. Las fricciones generan volatilidadesy éstas los ciclos económicos, antes del año 1990, la economía peruana se ha caracterizado por una graninestabilidad monetaria y fiscal que han generado altos índices de inflación y alta volatilidad de las principalesvariables macroeconómicas. Pero la situación se ha revertido en los últimos diez años.

En la actualidad, la economía peruana muestra signos de cierta madurez económica, lo cual permite quelas principales variables macroeconómicas muestren signos de estabilidad, la importancia de esto, es que estetipo de comportamiento genera a los inversionistas seguridad y confianza para sus inversiones en nuestro país,esto se tiene que fundamentar en una Política Económica Responsable, Marco Jurídico que respete las reglasde juego y Infraestructura.

La metodología utilizada para filtrar el componente cíclico de las variables macroeconómicas es el deprograma TRAMO SEAT1 . Lo anterior podrá ser demostrado en este documento en los siguientes capítulos,en la primera parte se hace un análisis de los hechos estilizados y ciclos reales, correlación dinámica entrelas variables macroeconómicas y Producto Bruto Interno, por último se hace comparaciones brevemente conestudios realizados anteriormente.

HECHOS ESTELIZADOS Y CICLOS REALESLos ciclos económicos en el Perú han mostrando un comportamiento bastante parsimonioso en los últimos

de 14 años a diferencia de los años de 90, 80s en el cual su volatilidad era bastante grosero(para los hacedoresde política económica era un trabajo poco confiable y pronosticable), pero todo esto ha mejorado, gracias apolíticas macroeconómicas pertinentes, política monetaria responsable (metas explicitas inflacionarias) conuna economía mas abierta y con cierto nivel de avance del mercado financiero.

1TRAMO / SEATS es un programa de ajuste estacional desarrollado por Agustín Maravall y Gómez Víctor en el Banco deEspaña. TRAMO (regresión de series de tiempo con el ruido ARIMA, las observaciones que faltan, y los valores extremos) ylos asientos (de extracción de señales de series de tiempo ARIMA) se vinculan los programas. TRAMO proporciona modelosARIMA automática, mientras que los asientos calculan los componentes para el ajuste estacional. ASIENTOS utiliza filtrosderivan de un modelo ARIMA de serie de tiempo que describe el comportamiento de la serie para adaptar filtros de temporaday la tendencia a la serie.

1

La importancia de reducir la volatilidad de los ciclos económicos es que estas pueden ser predecibles,permitiendo así a los agentes económicos suavizar su consumo. Conocer cual es la característica de la eco-nomía, específicamente cual de las variables macroeconómicas es la más volátil es fundamental para realizarsimulaciones de política económica2 .

Esta información es utilizada en los modelos DSGE para formular y evaluar políticas económicas quees ejecutado por el Banco Central de Reserva del Perú (BCRP) y el Ministerio de Economía y Finanzas(MEF) La ventaja es que modela una economía asumiendo que todos los agentes de la economía estánbuscando siempre optimizar3 bajo fundamentos microeconómicos y da énfasis a la elección intertemporalde los agentes económicos, es decir a éstos le es muy relevante sus elecciones de consumo presente y futuro(agentes racionales).

PROCEDIMIENTOLa caracterización de una economía se realiza mediante el análisis de los ciclos de las variables macroeco-

nómicas reales. Para el presente documento analizaremos los componentes de la demanda global y la ofertaglobal (Producto Bruto Interno - PBI), aquí mostramos las variables macroeconómicas, tanto de sectores deDemanda como de Oferta Respectivamente;

VARIABLES MACROEC. DE DEMANDA VARIABLES MACROEC. DE OFERTAConsumo Privado AgropecuarioConsumo Público PescaInversión Privada Bruta Minería e HidrocarburosInversión Pública Bruta ManufacturaExportaciones Electricidad y AguaImportaciones Construcción

ComercioFuente: Indicadores Económicos BCRP Otros Servicios

2Los modelos de equilibrio general estocástico dinámico – DSGE, son utilizados para realizar simulaciones de política econó-mica.

3Maximizar un beneficio, minimizar dificultades, costos, etc

2

METODOLOGIA DE INVESTIGACION

La metodología a emplear es la de filtrar la parte de cíclica de la variables mediante el programa TRAMOSEAT (2010), que es precisamente lo que necesitamos, para evaluar las volatilidades de los componentes dela demanda global. Uso de métodos (filtros) estadísticos o económicos para aislar el mencionado componentecíclico. Al analizar una serie económica, lo que usualmente se encontrará con tres tipos de componentes: losde corto plazo, que definen usualmente la volatilidad de la serie, los de mediano plazo o componente cíclico ylos de largo plazo o tendencia, pero el programa Tramo Seat es el más completo (incorpora los días feriadosinclusive).

Una vez dadas las variables macroeconómicas (Consumo Privado, Consumo Público, Inversión BrutaInterna, Exportaciones, Importaciones y el Producto), que son series del primer trimestre de 1980 a cuartotrimestre del 2011, éstas tienen tendencia, ciclo, estacionalidad y una perturbación (ruido blanco), por ejemploanalicemos el PBI;

Yt = Ct + Tt + St + It:

Esquema aditivo4 del PBI, Donde el PBI (Yt), se puede descomponer en su ciclo (Ct), tendencia (Tt),estacionalidad (St) y error o perturbación (It), de la misma forma se puede analizar los demás componentes.Luego procedemos a descomponer y ha desestacionalizar las series con el programa TRAMO SEAT, peropreviamente descargamos la información la página del Banco Central de Reserva del Perú (BCRP), asimismouna vez obtenido los ciclos de la variables, se utiliza el programa E-Views para realizar las correlacionescruzadas con 10 rezagos, éstos resultados lo copiamos en el programa Excel y lo graficamos. Para ver laforma tendencial y cíclica de las variables analizadas utilizamos el filtro de Hodrick y Prescott en formagráfica (solo la parte grafica nos es relevante de este filtro).

Definimos la volatilidad5 del ciclo de las variables macroeconómicas;

Volatilidad absoluta (δi):

Es la desviación estándar de la variación porcentual del ciclo de la variable:

δV olatilidad−Absolutai = δi

Donde i; consumo privado, consumo público, inversión bruta interna, exportaciones, importaciones y elproducto.

Volatilidad relativa respecto al PBI:

Es el cociente entre la volatilidad absoluta de cada variable respecto volatilidad absoluta del PBI:

δV olatilidad−Relativai=

δV olatilidad−AbsolutaiδV olatilidad−AbsolutaPBI

Donde i; Consumo Privado, Consumo Público, Inversión Bruta Interna, Exportaciones, Importaciones yel Producto Bruto Interno.

4Se refiere en que los momentos de consumo son casi siempre parejos en dichos periodos, ejemplo; en el Perú esos periodosson: fiestas patrias y fiestas navideñas.

5Es la variación porcentual del valor observado de una variable respecto a su tendencia.

3

FILTRO DE HODRICK – PRESCOTT

Aquí se analiza y se puede observar el ciclo (cycle), tendencia (trend) y el valor observado de cadavariable macroeconómica, se puede observar las series suavizadas (ciclo económico), aunque no es un métodorecomendable, pero la parte gráfica es de mucha utilidad.

Gráfico: Ciclo y tendencia

Fuente: Elaboracion Propia.

Se puede observar en los gráficos que despues de los años 90s la economáa peruana ha sufrido una trans-formación, siendo los motores del crecimiento económico el Consumo Privado, Inversion y las Exportaciones(Economica Social de Mercado – Constitución Política del Perú 1993).

CICLO ECONOMICO EN EL PERU

Ciclo Económico en el peru ha mostrado un comportamiento diferenciado entre años 1980 a 1994 se puedeobservar dos ciclos completos de alta volatilidad, mientras que del año 1994 al 2011 la voltilidad del cicloeconomico ha sido moderada, se puede observar en este periodo tres ciclos completos. Resultados similares ala Investigación relizada por el BCRP6 . La desviación máxima fué de 13% en el año 1987 ylas minimas semuestran de alrededor de 2% en promedio entre los años 1998 y 2010. La volatilidad del Ciclo Económico enel Perú ha sido explica principalmente por el el Consumo Privado, Inversion Bruta Interna(ver gráfico) y losdemás varaiables macroeconomicas tienen menor volatilidad(ver sus gráficos).

Esta reducción en la volatilidad del ciclo económico en el Perú refleja una menor volatilidad de lasfuentes de fluctuaciones, fundamentalmente aquéllas asociadas a políticas fiscal y monetaria, y cambios enla estructura de la economía, asociados a una mayor apertura comercial y en la cuenta de capitales, las quehan inducido una mayor capacidad de los agentes en la economía para suavizar consumo.

Así, a diferencia de los 80s, periodo en el cual tanto la política monetaria como fiscal mostraron compor-tamientos bastante erráticos, estas políticas se han caracterizado por ser mucho más estables en los 90s y ladécada del 2010. Igualmente, como se mostró en la sección anterior, la economía es más abierta y el nivel deprofundidad del sistema financiero, medido por sus volúmenes de intermediación, ha aumentado de manerasignificativa.

Veamos los ciclos económicos de las principales variables macroeconómicas y podemos constatar que laInversión Privada es la variable más procíclica:

6Paul Castillo, Carlos Montoro y Vicente Tuesta “Hechos estilizados de la Economía Peruana”, Subgerencia de InvestigaciónEconómica, BCRP – Perú, 2006.

4

HPERHUAMAN AGOSTO DEL 2011

9

Gráfico: Ciclo Económico

Fuente: Elaboración Propia

Gráfico: Ciclo de Inversión Bruta Interna Gráfico: Ciclo de Consumo Privado

Fuente: Elaboración Propia Fuente: Elaboración Propia

-10

-5

0

5

10

15

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

PBI

-30

-20

-10

0

10

20

30

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

INVERSIONBRUTAIN

-12

-8

-4

0

4

8

12

16

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10

CONSPRIVADO

CORRELACIÓN DINÁMICA

Las correlaciones de las variables de la demanda global con respecto al producto indicarán una señal desu comportamiento, es decir si el producto actúa como seguidora (rezagada) o líder (adelantada) ante eldesarrollo de las variables macroeconómicas. Veamos los casos:

1. Correlación (Xt+k, Yt) > 0 (máximo), Sea X; cualquier variable macroeconómica y Yt : PBI, Si k > 0,Xt variable rezagada (seguidora), por ejemplo; En este caso asumimos que Xt es el consumo, donde;k =2, asimismo Yt es el Producto Bruto Interno. Por lo tanto Correlación (Xt+2, Yt) > 0.

2. Correlación (Xt+k, Yt) > 0, Si k < 0,Xt variable líder (adelantada), por ejemplo; En este caso asumimosque Xt es el PBI electricidad, donde; k = −3, asimismo Yt es el Producto Bruto Interno. Por lo tantoCorrelación (Xt−3, Yt) > 0.

3. Correlación (Xt+k, Yt) > 0 Si k = 0, Xt variable coincidente, por ejemplo; En este caso asumimosque Xt despacho de cemento, donde;k = 0, asimismo Yt es el Producto Bruto Interno. Por lo tantoCorrelación (Xt, Yt) > 0.

Veamos algunas aplicaciones de los Indicadores Líderes, en base a la actualidad económica peruana:

En 1, El PBI máx hoy, el Consumo se hará máximo después de 2 períodos (meses, trimestres, cuatri-mestrales, semestrales o anuales).

En 2, El PBI de Electricidad máximo de hace 3 meses períodos, hará hoy el máximo del PBI hoy.

En 3, Sí el despacho de Cemento es Máximo hoy, también lo será el PBI de hoy.

Los economistas vivimos respondiendo a la siguiente pregunta: ¿terminará o no la recesión?. El desarrollode indicadores líderes de la actividad económica permite identificar qué tan probable es el fin de la recesióno qué tan profunda seguirá siendo la misma o predecir cuando podría crecer el producto en unos períodosdado el comportamientos de algunos sectores productivos de la economía. En este trabajo hacemos unarevisión de un método (Correlaciones Dinámicas) para definir el ciclo económico, los cuales nos permitiránun mejor entendimiento de las características del ciclo económico en el Perú. Con este indicador construimosindicadores coincidentes y líderes que servirán para una mejora en la toma de decisiones de autoridades,empresas e inversionistas.

INDICADORES LÍDERES

Un indicador líder, es todo aquel indicador económico que permite predecir cambios en la actividad económica,pues los valores de estos indicadores cambian antes que la economía comience a seguir un determinado patróno tendencia. Este, por supuesto, no significan que siempre se cumplan las predicciones de un indicador líder.

También se puede aplicar a un indicador técnico para predecir cambios en la dirección de los mercadossi bien, como los indicadores técnicos se basan en el precio actual y pasado, hay que dice que no existen losindicadores técnicos líderes.

6

HPERHUAMAN AGOSTO DEL 2011

13

Gráfica: Correlación Dinámica

SECTORES DE DEMANDA

Fuente: Elaboración Propia

SECTORES DE OFERTA

Fuente: Elaboración Propia

-1

-0.5

0

0.5

1

1.5

-20 -16 -12 -8 -4 0 4 8 12 16 20

PBI CONSUMO PRIVADO

INVERSION BRUTA FIJA PRIVADA CONSUMO PUBLICO

INVERSION BRUTA FIJA PUBLICA EXPORTACIONES

IMPORTACIONES

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

-20 -16 -12 -8 -4 0 4 8 12 16 20

PBI AGROPECUARIO PESCA

MINERIA E HIDROC. MANUFACTURA ELECT. Y AGUA

CONSTRUCCION COMERCIO OTROS SERVICIOS

En muchos países se cálcula un índice de indicadores líderes como el indicador económico líder de Japón, elindicador líder KoF de Suiza o el Economic Leading Indicator de Estados Unidos (CLI). Aunque estos índiceslíderes no hayan tenido históricamente mucha eficiencia en sus predicciones y los valores de los indicadoreslíderes que los componen se conocen de antemano, estos índices económicos líderes siguen una herramientade predicción muy utilizada por analistas y Bancos Centrales en casi todo el mundo.

Con respecto a los gráficos anteriores:

Se observa que consumo privado es una variable seguidora (más rezagada), la inversión bruta internatambién es seguidora con respecto del Producto Bruto Interno. Ahora procederemos a evaluar el cuadroobtenido de las correlaciones dinámicas de los componentes de la demanda global y oferta global. Asimismoevaluaremos en dos cuadros y podremos apreciar la fuerte volatilidad de los años 80s y la volatilidad masleve después del año 2001-2011.

La menor volatilidad del consumo con respecto al producto es consistente con las predicciones de losmodelos intertemporales de consumo. En estos modelos, usualmente se asume que los agentes son adversosal riesgo, esto es, que la volatilidad en el consumo afecta negativamente el nivel de bienestar de los agentes;agentes adversos al riesgo evitarán cambios bruscos en sus niveles de consumo ante cambios no esperados ensus niveles de ingreso.

Para suavizar su consumo, los agentes ahorran y toman préstamos en el mercado financiero. Como con-trapartida, la inversión, al reflejar las decisiones de ahorro, resulta ser mucho más volátil, puesto que absorbela mayor parte de la volatilidad del producto que no es absorbida por los otro componentes del gasto.

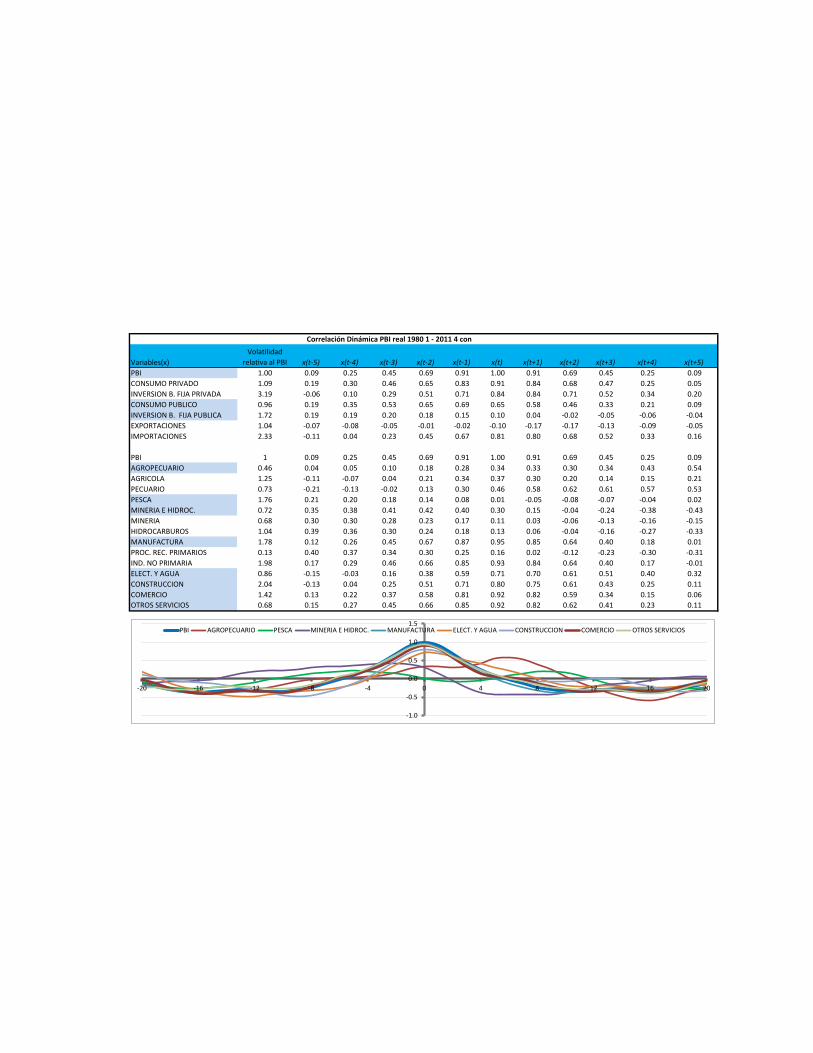

Tabla 1: Correlación Dinámica

8

Correlación Dinámica PBI real 1980 1 - 2011 4 con

Variables(x)

Volatilidad

relativa al PBI x(t-5) x(t-4) x(t-3) x(t-2) x(t-1) x(t) x(t+1) x(t+2) x(t+3) x(t+4) x(t+5)

PBI 1.00 0.09 0.25 0.45 0.69 0.91 1.00 0.91 0.69 0.45 0.25 0.09

CONSUMO PRIVADO 1.09 0.19 0.30 0.46 0.65 0.83 0.91 0.84 0.68 0.47 0.25 0.05

INVERSION B. FIJA PRIVADA 3.19 -0.06 0.10 0.29 0.51 0.71 0.84 0.84 0.71 0.52 0.34 0.20

CONSUMO PUBLICO 0.96 0.19 0.35 0.53 0.65 0.69 0.65 0.58 0.46 0.33 0.21 0.09

INVERSION B. FIJA PUBLICA 1.72 0.19 0.19 0.20 0.18 0.15 0.10 0.04 -0.02 -0.05 -0.06 -0.04

EXPORTACIONES 1.04 -0.07 -0.08 -0.05 -0.01 -0.02 -0.10 -0.17 -0.17 -0.13 -0.09 -0.05

IMPORTACIONES 2.33 -0.11 0.04 0.23 0.45 0.67 0.81 0.80 0.68 0.52 0.33 0.16

PBI 1 0.09 0.25 0.45 0.69 0.91 1.00 0.91 0.69 0.45 0.25 0.09

AGROPECUARIO 0.46 0.04 0.05 0.10 0.18 0.28 0.34 0.33 0.30 0.34 0.43 0.54

AGRICOLA 1.25 -0.11 -0.07 0.04 0.21 0.34 0.37 0.30 0.20 0.14 0.15 0.21

PECUARIO 0.73 -0.21 -0.13 -0.02 0.13 0.30 0.46 0.58 0.62 0.61 0.57 0.53

PESCA 1.76 0.21 0.20 0.18 0.14 0.08 0.01 -0.05 -0.08 -0.07 -0.04 0.02

MINERIA E HIDROC. 0.72 0.35 0.38 0.41 0.42 0.40 0.30 0.15 -0.04 -0.24 -0.38 -0.43

MINERIA 0.68 0.30 0.30 0.28 0.23 0.17 0.11 0.03 -0.06 -0.13 -0.16 -0.15

HIDROCARBUROS 1.04 0.39 0.36 0.30 0.24 0.18 0.13 0.06 -0.04 -0.16 -0.27 -0.33

MANUFACTURA 1.78 0.12 0.26 0.45 0.67 0.87 0.95 0.85 0.64 0.40 0.18 0.01

PROC. REC. PRIMARIOS 0.13 0.40 0.37 0.34 0.30 0.25 0.16 0.02 -0.12 -0.23 -0.30 -0.31

IND. NO PRIMARIA 1.98 0.17 0.29 0.46 0.66 0.85 0.93 0.84 0.64 0.40 0.17 -0.01

ELECT. Y AGUA 0.86 -0.15 -0.03 0.16 0.38 0.59 0.71 0.70 0.61 0.51 0.40 0.32

CONSTRUCCION 2.04 -0.13 0.04 0.25 0.51 0.71 0.80 0.75 0.61 0.43 0.25 0.11

COMERCIO 1.42 0.13 0.22 0.37 0.58 0.81 0.92 0.82 0.59 0.34 0.15 0.06

OTROS SERVICIOS 0.68 0.15 0.27 0.45 0.66 0.85 0.92 0.82 0.62 0.41 0.23 0.11

-1.0

-0.5

0.0

0.5

1.0

1.5

-20 -16 -12 -8 -4 0 4 8 12 16 20

PBI AGROPECUARIO PESCA MINERIA E HIDROC. MANUFACTURA ELECT. Y AGUA CONSTRUCCION COMERCIO OTROS SERVICIOS

EN TÉRMINOS DE VOLATILIDAD RELATIVA (TABLA 1):

Las Importaciones y el Consumo Privado resultan mas volátiles y 3 veces del PBI, las importaciones es muycorrelacionado con las inversion, debido a que la economía peruana cada vez más adquiere bienes de capital,de tecnología, etc (la economía peruana se apertura más al comercio internacional, básicamente nuestraeconomía se fundamentaba en productos tradicionales: oro, plata, zinc.).

En este primer cuadro se puede apreciar que casi todos los componentes muestran comportamientosprocíclicos. El consumo privado y la inversión bruta interna son las variables que muestran las correlacionesmás altas con el ciclo del producto; 0.91 y 0.83 respectivamente.

Con respecto a las variables de oferta, el sector Construcción y Manufactura son los sectores más volá-tiles con 2.04 y 1.78 veces del PBI. El menos procíclico es el sector Agropecuario (0.46), Los sectores máscorrelacionados al PBI son Comercio, Otros Servicios y Manufactura con 0.92,0.92 y 0.95 respectiavamentey sector menos correlacionado es el Sector Pesca (0.01).

Básicamente los ciclos económicos, en este periodo ha sido explicado por el sector privado. En las dosmuestras analizadas; una de ellas desde 1980 a finales del 2011 y la otra se filtra como una submuestra apartir del 2000 al 2011, tuvo como idea central analizar volatilidad fuerte incluida en la primera muestra yla segunda una volatilidad parsimoniosa a partir del año 2000 a 2011. Los siguientes gráficos muestran lasvolatilidades de las principales variables macroeconómicas de la demanda interna.

Aqui mostramos tambíen la investigación realizada por Paul Castillo, Carlos Montoro y Vicente Tuesta“Hechos estilizados de la Economía Peruana - 2006” y vemos que los datos son muy similares a nuestrainvestigación, se diferencia básicamante por los períodos analizados (Castillo y Montoro que analizarón antesde la crisis del 2007-2008).

Cuadros del BCRP:

10

ESTUDIOS ECONÓMICOS

51

Tabla 7: Comportamiento del Ciclo de los Componentes del Gasto Agregado, la Oferta y Variables Externas Estadísticos Calculados con el Filtro de Baxter & King* Trimestral, 1979:I – 2005:III

VolatilidadVariables (x ) Relativa al PBI x (t -5) x (t -4) x (t -3) x (t -2) x (t -1) x (t ) x (t+ 1) x (t+ 2) x (t+ 3) x (t+4 ) x (t+5 )

Gasto AgregadoProducto Bruto Interno 1,00 0,04 0,12 0,33 0,62 0,89 1,00 0,89 0,62 0,33 0,12 0,04Consumo Privado 0,99 0,12 0,14 0,28 0,53 0,80 0,95 0,88 0,62 0,30 0,06 -0,05Inversión Privada 2,82 -0,08 0,03 0,21 0,46 0,71 0,85 0,83 0,65 0,40 0,18 0,07Consumo Público 1,40 -0,01 0,00 0,15 0,42 0,69 0,81 0,72 0,49 0,25 0,12 0,11Inversión Pública 2,42 -0,25 -0,10 0,16 0,42 0,53 0,47 0,27 0,06 -0,06 -0,05 0,02Exportaciones 0,90 -0,04 0,02 0,12 0,16 0,08 -0,09 -0,26 -0,32 -0,25 -0,11 0,00Importaciones 2,21 -0,09 -0,03 0,11 0,35 0,62 0,80 0,80 0,63 0,38 0,16 0,06

OfertaSector Primario 0,73 0,07 0,10 0,24 0,44 0,58 0,53 0,32 0,05 -0,16 -0,20 -0,12Sector No Primario 1,05 0,03 0,10 0,30 0,59 0,87 0,99 0,90 0,64 0,35 0,15 0,07Transable 1,08 0,06 0,13 0,34 0,63 0,88 0,97 0,84 0,55 0,25 0,05 -0,02No transable 0,90 0,02 0,09 0,29 0,58 0,86 0,98 0,88 0,62 0,33 0,15 0,09Tasa de desempleo 1/ 2,47 -0,09 -0,23 -0,39 -0,53 -0,60 -0,58 -0,49 -0,37 -0,26 -0,16 -0,07Stock de capital 2/ 0,19 -0,34 -0,42 -0,47 -0,51 -0,53 -0,51 -0,44 -0,32 -0,15 0,05 0,23Remuneraciones

Empleados 3/ 2,94 0,15 0,16 0,27 0,47 0,67 0,77 0,73 0,57 0,39 0,26 0,17Obreros 4/ 2,65 -0,02 0,08 0,25 0,48 0,70 0,81 0,78 0,64 0,46 0,31 0,20

Productividad Marginal del Capital 2/ 0,97 0,05 0,12 0,22 0,38 0,60 0,82 0,95 0,93 0,75 0,50 0,25

Variables externasTipo de cambio real 2/ 2,03 0,25 0,18 0,16 0,19 0,27 0,34 0,40 0,42 0,40 0,33 0,22Términos de Intercambio (Fisher) 2/ 1,01 -0,25 -0,32 -0,39 -0,42 -0,39 -0,29 -0,13 0,05 0,21 0,31 0,35Exportaciones netas 2/ 0,10 0,11 0,08 0,02 -0,14 -0,38 -0,62 -0,73 -0,66 -0,43 -0,14 0,07Pasivos Externos Netos 5/ 0,48 -0,26 -0,30 -0,31 -0,27 -0,18 -0,04 0,10 0,21 0,26 0,25 0,18Cuenta Corriente 2/ 0,16 -0,11 -0,14 -0,11 -0,11 -0,20 -0,37 -0,53 -0,58 -0,50 -0,33 -0,14

1/ Muestra comprendida entre 1980.I - 2004.IV2/ Muestra comprendida entre 1980.I - 2005.III3/ Muestra comprendida entre 1986.I - 2002.IV4/ Muestra comprendida entre 1980.I - 2002.IV5/ Muestra comprendida entre 1980.I - 2005.II * Las variables en negrillas son estadísticamente significativas al 10 por ciento de confianza. Las desviaciones estándares se han construido

Correlación Cruzada del PBI real con

mediante Boostrapping. Para cada correlación se han utilizado 10000 simulaciones.

CONCLUSIONES

Se ha observado que las principales macroeconómicas más volátiles de la demanda global es el ConsumoPrivado e Inversión Bruta Interna, ambos mostraron un comportamiento procíclico respecto del ProductoBruto Interno, también se podido constatar que al utilizar la metodología de TRAMO SEAT 2010 y segúnla información utilizada los resultados obtenidos por la metodología de Baxter y King 1999 (utilizado porPaul Castillo, Carlos Montoro y Vicente Tuesta “Hechos estilizados de la Economía) difieren en cuanto a laobtención de la volatilidad de los ciclos de la variables macroeconómicas.

Se ha observado que en los 10 años, la variable más volátil en términos relativos respecto al ProductoBruto Interno (debido a que los precios commodities son determinados en el mercado internacional) hasido las exportaciones motivadas por la suscripción de tratados de libre comercio que ha impulsado unagran demanda por nuestros productos tradicionales por parte del mercado internacional.Entre los principaleshechos estilizados reportados destacan: un cambio importante en la estructura de la economía peruana en los90s respecto a los 80s.

En particular, en los 90s y en la actualidad se observa una mayor apertura comercial y financiera, unamayor estabilidad de las políticas fiscal y monetaria, y una mayor profundización de los mercados finan-cieros, a raíz del cambio en la estructura y de la adopción del régimen monetario de metas explícitas deinflación en el año 2002, el comportamiento cíclico de las principales variables macroeconómicas ha cambiadosignificativamente (apesar de la última crisis financiera del 2007-2008 se ha suavizado).

En particular, en comparación con el periodo previo (1980-1993), durante el último periodo (1994-2011)se observa: una considerable reducción en la volatilidad del producto y de sus principales componentes, unamayor asociación de los términos de intercambio con el ciclo económico, una política fiscal. En adelante,seguiremos mejorando este documento, aún nos falta identificar de como los choques financieros afectan lavoltilidad de las variables macroeconómicas.

12

REFERENCIAS BIBLIOGRAFICAS

1. Paul Castillo, Carlos Montoro y Vicente Tuesta “Hechos estilizados de la Economía Peruana”, Subge-rencia de Investigación Económica, BCRP – Perú, 2006

2. Marco Vega, “Regularidades empíricas”, BCRP, 2010 BANCO DE ESPAÑA.

3. Elizabeth Cáceres M. y Patricia Sáenz Z. 2002; Comportamiento cíclico de la economía peruana 1980-1998.

4. Página web: www.bcrp.gob.pe

13