Costo Conjunto Corregido

24

TEMA: COSTOS CONJUNTOS AREA: Contabilidad DE COSTOS II DOCENTE: Elizabeth Aguilar Vargas INTEGRANTE: MATIAS SALAZAR, Juan VALENCIA ESPINOZA, Jennifer CARRERA: Contabilidad CICLO: VIII TURNO: Noche 2014 Año de la Promoción de la Industria Responsable y del Compromiso Climático

-

Upload

jennifer-valencia-espinoza -

Category

Documents

-

view

81 -

download

12

Transcript of Costo Conjunto Corregido

TEMA: COSTOS CONJUNTOS

AREA: Contabilidad DE COSTOS II

DOCENTE: Elizabeth Aguilar Vargas

INTEGRANTE: MATIAS SALAZAR, JuanVALENCIA ESPINOZA, Jennifer

CARRERA: Contabilidad

CICLO: VIII

TURNO: Noche

2014 Año de la Promoción de la Industria Responsable y del

Compromiso Climático

DEFINICIÓN DE COSTOS CONJUNTOS

Son aquellos cuya elaboración es continua, mediante uno o varios procesos, donde utilizando los mismos materiales, salarios y costos indirectos, para la producción, surgen artículos con características diferentes pero con la misma calidad.

Por ejemplo de Costo Conjuntos, seria la avícola, en el cual los pollos proporcionan: alas, piernas, pechuga, viseras y menudencia, etc. En la cual se realiza inversión adicional para que estos productos sean comercializados.

"COSTOS CONJUNTOS"

OBJETO DE LOS COSTOS CONJUNTOS.

Se encargan de analizar las situaciones en que dos o más productos se fabrican en conjunto, por lo que no se pueden identificar fácilmente con los productos individuales.

Para una buena competencia, se recomienda usar los recursos con eficiencia.Uno de las metas principales de los costos conjuntos, es aprovechar al máximo la materia prima.

VENTAJAS DE LOS COSTOS CONJUNTOS

•Reducción de los costos.

•Determina y fija el precio de venta.

•Ampliación de mercados por diversificación de artículos.

•Permite la máxima utilización de la capacidad productiva.

•Un mayor aprovechamiento de los recursos tanto económicos como humanos.

CARACTERISTICAS DE LOS COSTOS CONJUNTOS

• Es utilizado en empresas de producción en masa.• En un mismo proceso se producen dos o más productos

simultáneamente hasta el punto de separación• El punto de separación es el momento dentro del proceso, en el cual los

productos conjuntos se vuelven identificables de manera individual.• Los productos finales del proceso de producción conjunta se clasifican en

coproductor (alto porcentaje en ventas), subproductos (bajo valor de ventas) y desperdicios (no tienen valor de ventas).

• La distinción entre productos conjunto y subproductos depende del valor del mercado de los productos.

• Los productos conjuntos tienen valores de mercado más cuantiosos y representan una contribución más significativa para los ingresos que los subproductos.

EMPRESA QUE APLICAN COSTOS CONJUNTOS

“Son aquellas cuya elaboración es continua, por medio de uno o varios procesos donde surgen productos principales, subproductos o coproducíos”.

•Textil : Algodón, hilo, telas, etc.

•Azucareras : Azúcar de caña, melasas, bagazos, etc.

•Petroquímica : Petróleo refinado, gasolina, aceites, lubricantes, etc.

•Extractiva : Oro, plata, plomo, zinc, etc.

•Ganadera : Carne de res, cerdo, carnero, cueros, huesos, etc.

•Conservera : conservas frutas en almíbar, etc.

•Vinícola : Vinos, uvas, pasas, etc.

CLASIFICACIÓN DE LOS PRODUCTOS

Los productos diferentes que se obtienen en forma simultánea se clasifican en dos categorías: Coproductos y subproductos.

COPRODUCTOSSe les conoce como productos primarios y por lo general son artículos de consumo humano o de primera necesidad es la prioridad de la industria. Cuando de los insumos del proceso de producción se obtienen dos o más productos diferentes en forma simultánea y éstos se consideran de igual importancia, ya sea por las necesidades que cubren o por su valor comercial, reciben el nombre de coproductos

LAS CARACTERÍSTICAS DE LOS COPRODUCTOS SON:

•Los coproductos son el objetivo fundamental de las operaciones fabriles.

•El valor de venta de los coproductos es relativamente alto en relación con el de los subproductos.

•La industria tiene que fabricar todos los coproductos para producir cualquiera de ellos.

•El fabricante tiene escaso o ningún control sobre las cantidades relativas de los diversos coproductos que se obtendrán.

SUBPRODUCTOSSe les conoce como productos secundarios y que por lo general se originan durante el proceso de la producción, por lo que son considerados como desechos, desperdicios o defectuosos, de la empresa dentro de un periodo de tiempo limitado. Podemos citar como ejemplos a los siguientes: Viruta de bronce como subproducto del hierro, la glicerina como subproducto del jabón, el kerosene como subproducto del petróleo, etc.

CARACTERÍSTICAS DE LOS SUBPRODUCTOS SON:

• su valor de venta es limitado.• Son considerados productos secundarios.• A diferencia de los desechos los subproductos tienen un valor

de venta relativamente mayor y contribuyen en gran parte a las utilidades de la empresa.

• Los subproductos se generan al igual que los productos conjuntos a partir de una materia prima y/o proceso de manufactura común.

DIFERENCIAS ENTRE PRODUCTOS CONJUNTOS, SUBPRODUCTOS Y DESECHOS.

Los productos conjuntos tienen valor de venta relativamente alto y no son identificables por separado como productos individuales antes del punto de separación. Un subproducto, tiene bajo valor de ventas en comparación con productos principales. Los desechos tienen valor de ventas mínimo. La clasificación de los productos como principal, subproducto o desecho puede cambiar con el tiempo.

MÉTODOS DE DISTRIBUCIÓN DE LOS COSTOS CONJUNTOS

MÉTODO EN BASE A LA UNIDAD FÍSICA (se toma como base el volumen).Método de distribución mas sencillo consiste en contar el número de unidades de cada uno de los productos conjuntos, sumar estas cifras y luego dividir el número total de unidades por el costo conjunto total para obtener un costo unitario medio.

Una desventaja es que los productos que pesan más o los que son producidos en las mayores cantidades recibirán la proporción más alta de la asignación de costos, independientemente de su capacidad para absorber el costo cuando se vendan.

MÉTODO EN BASE AL VALOR DE MERCADO (en el punto de separación):

Este método utiliza los precios de venta de los productos para medir los valores relativos de los distintos productos conjuntos.Este método en efecto consigue asignar todos los costos conjuntos. Además el costo unitario nunca puede ser mayor que el precio de mercado, a menos que los precios de mercado sean tan bajos que no cuban el total de costos conjuntos. Pero lo que es paradójico, el método no garantiza necesariamente que el costo asignado será siempre menor que el valor de mercado, ni que las cifras de costos serán proporcionales al valor.

MÉTODO EN BASE AL VALOR NETO DE REALIZABLE (VNR): Para obtener el Valor Neto Realizable, valoramos la producción total al precio de venta final y restamos a cada producto sus costos adicionales después del punto de separación y para venderlo y distribuirlo. En base a las proporciones que se obtienen para cada producto su (VNR) y se aplican los costos conjuntos.

EFECTOS DE LA ASIGNACION DE COSTOS CONJUNTOS EN LA TOMA DE DECISIONES

La asignación de costos conjuntos tienen un uso limitado en la toma de decisiones internas porque muchos administradores solo piensan en los costos totales. Por lo tanto, se rehúsan a continuar manufacturando los productos que reportan perdidas en libro.

Los costos conjuntos no son de utilidad para las decisiones de producción o fijación de precios. Debido a la distribución arbitraria de los costos conjuntos, se debe analizar todos los métodos y aplicar el que responda adecuadamente a las circunstancias individuales de cada empresa.

DISTINTOS CRITERIOS PARA LA IMPUTACIÓN DE LOS COSTES CONJUNTOS

Como es lógico, los costes conjuntos corresponden a la producción de todos los productos que se obtienen simultáneamente en el proceso, de manera que, al no poder actuar prácticamente sobre el mismo, es imposible determinar qué parte de esos costes corresponden a cada uno de los productos obtenidos.

Realmente sólo existe una razón de peso que justifique el reparto de los costes conjuntos, y la misma se debe a que en la mayoría de las empresas lo normal es que queden existencias que, lógicamente, habrá que valorar, y para realizar dicha valoración es por lo que tendremos que repartir los costes conjuntos.

Método de los porcentajes o promedios técnicos. Bajo este criterio, los costes conjuntos son asignados, tomando como referencia una unidad de medida física (peso, unidades producidas, volumen, litros, metros lineales, etc.). Si se eligiera efectuar el reparto, por ejemplo, en función del número de unidades producidas, el coste conjunto por unidad quedaría de la siguiente manera:

C.C./ud = C.Conjuntos/(NA + NB)NA = Número de unidades fabricadas del coproducto A.

NB = Número de unidades fabricadas de B.

Este método no parece el más apropiado para aquellos productos conjuntos que tengan precios de venta muy distintos, como por ejemplo aquellas empresas dedicadas a la elaboración y comercialización de los derivados del cerdo, el jamón presentaría grandes beneficios, mientras que el tocino daría unas pérdidas considerables.

Método basado en los ingresos por venta. Este método asigna los costes en función de la importancia relativa de las ventas de cada uno de los productos, en relación con las ventas totales de la producción conjunta:

C.C. = Costes Conjuntos totales.VA = Ventas del producto A.

VB = Ventas del producto B.

Método basado en el valor neto de realización Entendiendo por valor neto de realización la diferencia entre los ingresos por venta y los costes autónomos.

VNRA = VA — C.AA

VNRT = VNRA + VNRB

Este criterio elimina los problemas del método anterior, y parte de la hipótesis de que tal vez no se conozcan los precios de venta en el punto de separación

Método basado en un porcentaje constante de beneficio La imputación de costes conjuntos basada en el porcentaje constante de beneficios se efectúa previo cálculo del porcentaje de beneficio del proceso en su totalidad, para lo cual habría que calcular los costes totales y las ventas totales.

CT = C.C. + CAA + CAB

VT = VA + VB CT/VT = %

Ese porcentaje nos indicará que tanto por ciento representan los costes totales sobre las ventas totales, y, por diferencia, determinaríamos la rentabilidad del proceso.

A continuación se calcularían los costes totales de cada producto, aplicando ese porcentaje sobre sus respectivas ventas.

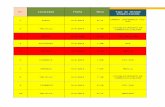

CASO PRACTICO

Por ejemplo, se procesa una sola materia prima hasta el punto de separación, en cuya etapa se obtienen tres coproductos o productos principales, A, B y C, la producción se expresa en barriles, se tienen 10000 barriles de producción total, 4500 de A, 2000 de B y 3500 de C. Los costos conjuntos en que se incurrió en un mes antes del punto de separación fue de 500000 soles

Asignación de los costos conjuntos a cada coproducto =

Producción por Producto

Total de la producciónX Costos

conjuntos

Coproducto A 4500 (X) 500000 (=) 225000

10000

Coproducto B 2000 (x) 500000 (=) 100000

10000

Coproducto C 3500 (x) 500000 (=) 175000

10000

CostoCoproducto Producción Total unitarioA 4500 225000 50B 2000 100000 50C 3500 175000 50Total 10000 500000 50

El Costo promedio es 500000/100

00

Se tienen los siguientes precios de ventas:

Precio de ventaCoproducto Por barril

A 80B 60C 40

Total 180

CoproductoConcepto Total A B CVolumen 10000 4500 2000 3500Precio de venta 80 60 40Costo de producción x barril 50 50 50Ingresos 620000 360000 120000 140000Costo de producción 500000 225000 100000 175000Utilidad bruta 120000 135000 20000 -35000

La principal ventaja de este método es que asigna una alternativa para distribuir los costos conjuntos cuando el valor de mercado para los coproductos no se puede ser determinado. Es un método simple.

La principal desventaja es que no se considera la capacidad de los coproductos para generar ingresos.