costos

12

GASTO: ES UN CONCEPTO DE CONTABILIDAD FINANCIERA Y CLASE 6 PCGR RELACIONADOS CON LA ADQUISICION DE BIENES Y SERVICIOS PARA EL CONSUMO INMEDIATO, E N PROCESO DE PRODUCCION DE TERCEROS CON LA ACTIVIDAD DE LA EMPRESA. COSTO: • MEDICION DE TERMINOS MONETARIOS (CIFRAS , CANTIDADES) PRODUCTO COMERCIAL( Pan, pantalones etc, ) producto cons trucción (colegios casas) • Valores cedidos para obtener un beneficio económico en utilidades (valor obtenido)de la empresa • Es un aspecto de actividad económica (sacrificarse para obtener un buen dado) • Valor sacrificado para obtener bienes y servicios Costo es el valor del consumo de algunos gastos para producir bienes y servicios. Y denominados Objet os de costo COSTOS SON SIEMPRE DE PRODUCCIÓN GASTOS SON SIEMPRE DE LA ADMINISTRACIÓN DE LA EMPRESA PERDIDA: No recuperación de un costo incurrido en una operación. Perdida de hechos fortuitos (casuales , accidentales)de la empresa q atenta con la disminución de sus activos. CLASIFICACIÓN DE COSTOS • TIEMPO CALCULADOS : costos históricos : virtud de cifras que vienen en registros contables en un determinado periodo

-

Upload

carlos-quintana -

Category

Documents

-

view

119 -

download

0

Transcript of costos

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 1/12

GASTO:

ES UN CONCEPTO DE CONTABILIDAD FINANCIERA Y CLASE 6 PCGR

RELACIONADOS CON LA ADQUISICION DE BIENES Y SERVICIOS PARA EL CONSUMO

INMEDIATO, E N PROCESO DE PRODUCCION DE TERCEROS CON LA ACTIVIDAD DE LAEMPRESA.

COSTO:

• MEDICION DE TERMINOS MONETARIOS (CIFRAS , CANTIDADES)PRODUCTO

COMERCIAL( Pan, pantalones etc, ) producto construcción (colegios casas)

• Valores cedidos para obtener un beneficio económico en utilidades (valor

obtenido)de la empresa

• Es un aspecto de actividad económica (sacrificarse para obtener un buen dado)

• Valor sacrificado para obtener bienes y servicios

Costo es el valor del consumo de algunos gastos para producir bienes yservicios.

Y denominados Objetos de costo

COSTOS SON SIEMPRE DE PRODUCCIÓN

GASTOS SON SIEMPRE DE LA ADMINISTRACIÓN DE LA EMPRESA

PERDIDA:

No recuperación de un costo incurrido en una operación. Perdida dehechos fortuitos

(casuales , accidentales)de la empresa q atenta con la disminución desus activos.

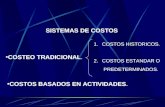

CLASIFICACIÓN DE COSTOS

• TIEMPO CALCULADOS :

costos históricos : virtud de cifras que vienen en registros contablesen un determinado periodo

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 2/12

costos predeterminados se obtienen antes q terminen los productos oservicios pueden ser : costos estimados (cálculan

costo estándar ( costo x unid

• IDENTIFICACION O RELACION CON EL PRODUCTO

COSTOS DIRECTOS: son indirectamente con el producto: materia prima

COSTOS INDIRECTOS: Son directamente con el producto: seguros, alquileres

impuestos depreciación

• DE ACUERDO CON SU COMPORTAMIENTO

1. Costo variable .- valor y cada vez q la producción y ventas

MP insumos Amo empaques fletes

Costo variable fijo.- unitario fijo al o la producción de ventas

2. Costo fijo.- valor total no depende del volumen de producción y de ventas.

Sueldos alquiler de local , impuestos etc

CLASES DE CONTABILIDAD

CONTABILIDAD FINANCIERA O EXTERNA

. financieraSu objetivo principal es la obtención de información histórica sobre

las relaciones de las empresas con el exterior . Esta información tienen su

principal en cuentas anules(anular) integradas por balances.

Estado de g y p (globalización del empresa) valorada(tasada) en unidades

monetarias(PCGR Y NICS)

¿Podra la empresa devolver sus deudas?

¡Dispone de suficiente de capitales propios ?

¿ Ofrece una rentabilidad suficiente a los accionistas ?

¿ Gestiona adecuadamente llos activos?

CONTABILIDAD DE GESTION INTERNA

Aporta información relevante histórica o estimada, monetaria o no sobre la

circulación INTERNA de la empresa para toma de decisiones.

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 3/12

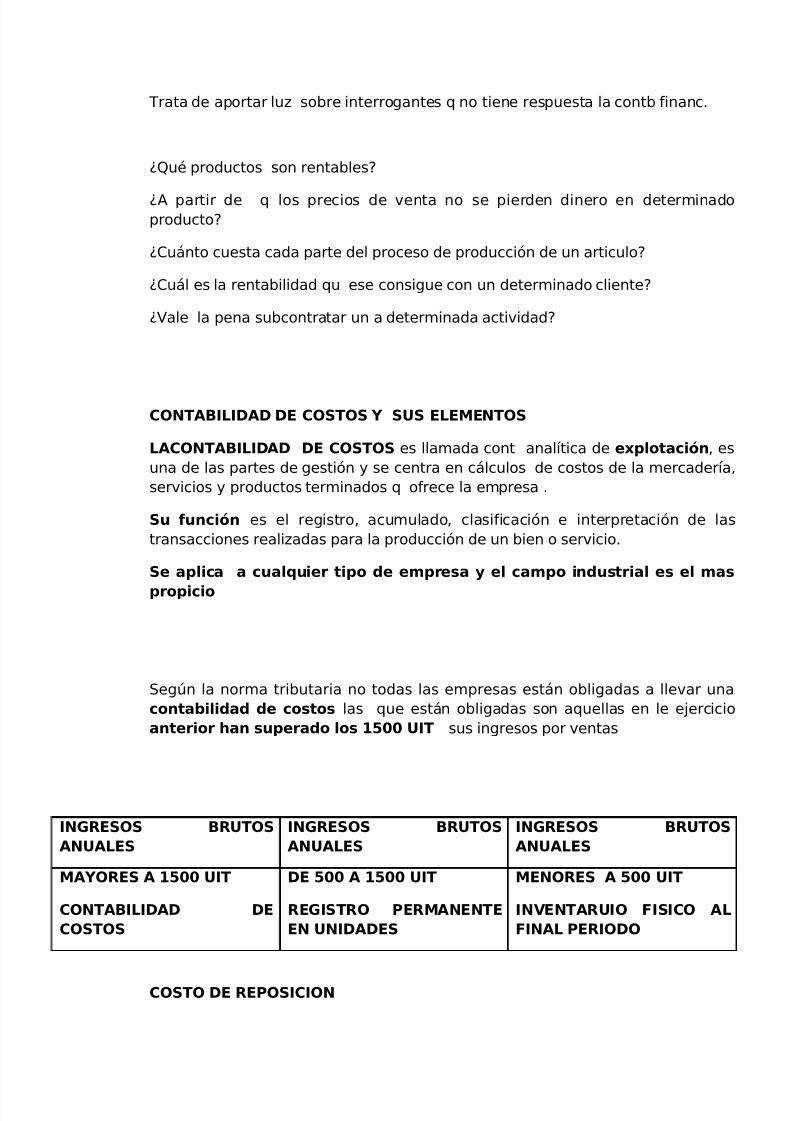

Trata de aportar luz sobre interrogantes q no tiene respuesta la contb financ.

¿Qué productos son rentables?

¿A partir de q los precios de venta no se pierden dinero en determinadoproducto?

¿Cuánto cuesta cada parte del proceso de producción de un articulo?

¿Cuál es la rentabilidad qu ese consigue con un determinado cliente?

¿Vale la pena subcontratar un a determinada actividad?

CONTABILIDAD DE COSTOS Y SUS ELEMENTOS

LACONTABILIDAD DE COSTOS es llamada cont analítica de explotación, es

una de las partes de gestión y se centra en cálculos de costos de la mercadería,

servicios y productos terminados q ofrece la empresa .

Su función es el registro, acumulado, clasificación e interpretación de las

transacciones realizadas para la producción de un bien o servicio.

Se aplica a cualquier tipo de empresa y el campo industrial es el mas

propicio

Según la norma tributaria no todas las empresas están obligadas a llevar una

contabilidad de costos las que están obligadas son aquellas en le ejercicio

anterior han superado los 1500 UIT sus ingresos por ventas

INGRESOS BRUTOSANUALES

INGRESOS BRUTOSANUALES

INGRESOS BRUTOSANUALES

MAYORES A 1500 UIT

CONTABILIDAD DECOSTOS

DE 500 A 1500 UIT

REGISTRO PERMANENTEEN UNIDADES

MENORES A 500 UIT

INVENTARUIO FISICO ALFINAL PERIODO

COSTO DE REPOSICION

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 4/12

Los valores de costos que deben costar en el futuro se denominan costos de

reposición

El enfoque (visión) de la contabilidad de COSTOS por actividades esta basado

en la gestión de costos dividiendo a la empresa en actividades.

FUNCIONES DEL CÁLCULO DE COSTOS

LA FUNCION :Es la determinación de los costos totales y unitarios de los

productos producidos por la empresa que sirva de base para la toma de

decisiones por parte de la gerencia o directivos de la empresa

OBJETIVOS DEL CÁLCULO DE COSTOS

Formular el valor de algunas partidas en EEFF

Calcular los costos

Conocer cuanto cuesta cada etapa del proceso productivo

Valora las existencias

Análisis del proceso

Contribuir al control y reducción de costos

Suministrar información para toma de decisiones estratégicas

Contribuir a la planeación de utilidades

Cuando la asignación de los costos puede hacerse de forma directa y objetiva

sin necesidad de reparos se denomina AFECTACION

Cuando la asignación se hace a través de un proceso de reparto de costos entre

distintos departamentos se denomina IMPUTACION

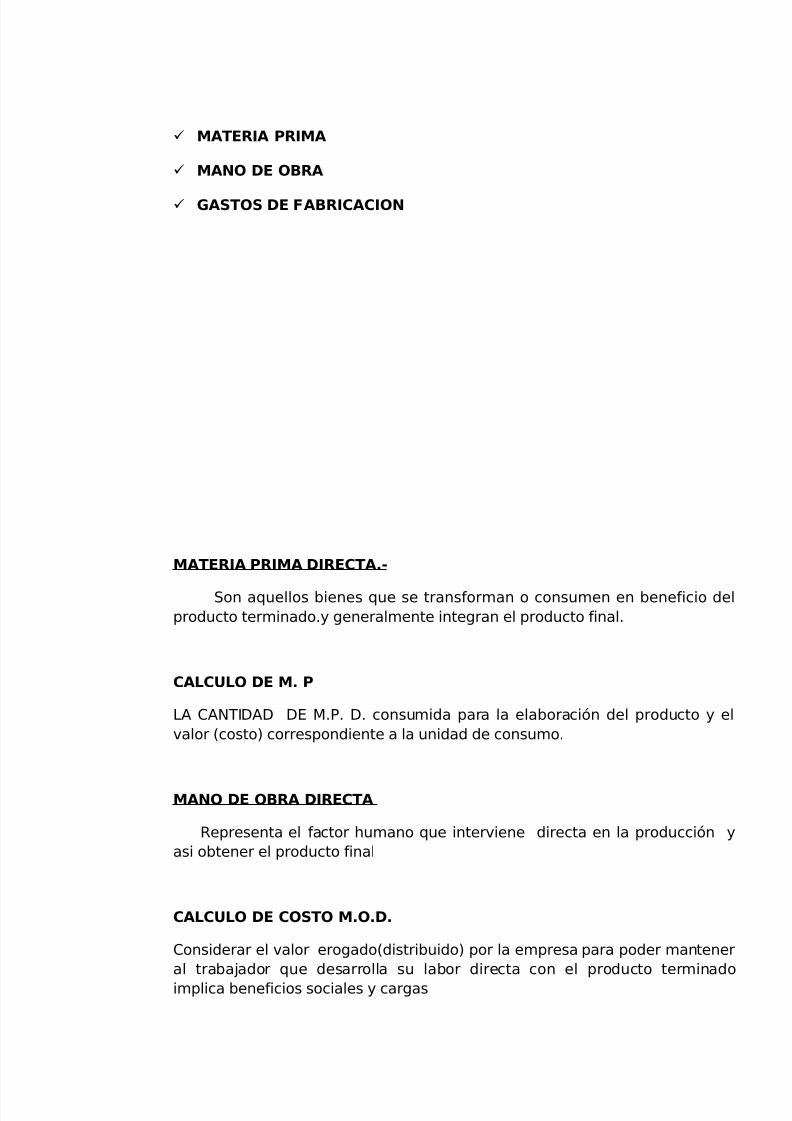

ELEMENTOS DEL COSTO DE UN PRODUCTO

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 5/12

MATERIA PRIMA

MANO DE OBRA

GASTOS DE FABRICACION

MATERIA PRIMA DIRECTA.-

Son aquellos bienes que se transforman o consumen en beneficio del

producto terminado.y generalmente integran el producto final.

CALCULO DE M. P

LA CANTIDAD DE M.P. D. consumida para la elaboración del producto y el

valor (costo) correspondiente a la unidad de consumo.

MANO DE OBRA DIRECTA

Representa el factor humano que interviene directa en la producción y

asi obtener el producto final

CALCULO DE COSTO M.O.D.

Considerar el valor erogado(distribuido) por la empresa para poder mantener

al trabajador que desarrolla su labor directa con el producto terminado

implica beneficios sociales y cargas

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 6/12

COSTOS O GASTOS INDIRECTOS DE FABRICACION

Son todos aquellos costos de tipo general

Mano de obra indirecta

Materiales indirectos

Costos indirectos (depreciación, castigos, seguros, servicios , alquileres

que no forman parte del producto final

De acuerdo a las bases de distribución usando mas razonables se llegar a

calculo de costo mas exacto

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 7/12

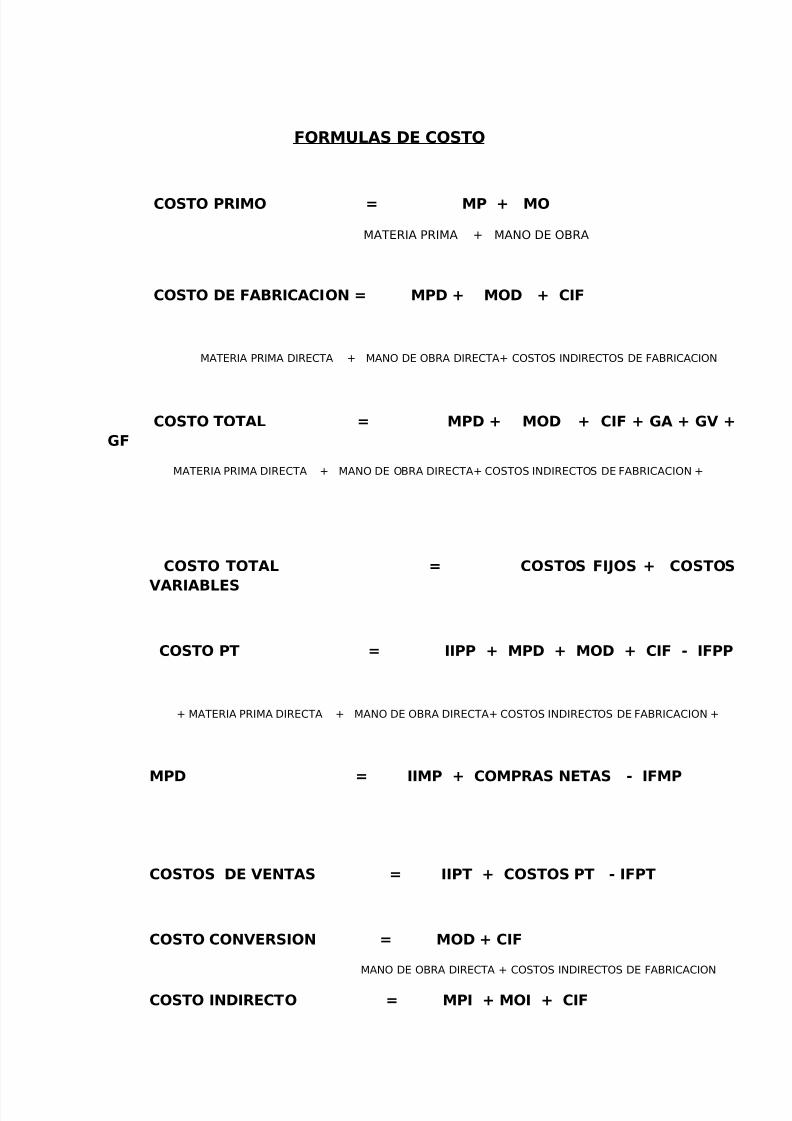

FORMULAS DE COSTO

COSTO PRIMO = MP + MO

MATERIA PRIMA + MANO DE OBRA

COSTO DE FABRICACION = MPD + MOD + CIF

MATERIA PRIMA DIRECTA + MANO DE OBRA DIRECTA+ COSTOS INDIRECTOS DE FABRICACION

COSTO TOTAL = MPD + MOD + CIF + GA + GV +GF

MATERIA PRIMA DIRECTA + MANO DE OBRA DIRECTA+ COSTOS INDIRECTOS DE FABRICACION +

COSTO TOTAL = COSTOS FIJOS + COSTOS

VARIABLES

COSTO PT = IIPP + MPD + MOD + CIF - IFPP

+ MATERIA PRIMA DIRECTA + MANO DE OBRA DIRECTA+ COSTOS INDIRECTOS DE FABRICACION +

MPD = IIMP + COMPRAS NETAS - IFMP

COSTOS DE VENTAS = IIPT + COSTOS PT - IFPT

COSTO CONVERSION = MOD + CIF

MANO DE OBRA DIRECTA + COSTOS INDIRECTOS DE FABRICACION

COSTO INDIRECTO = MPI + MOI + CIF

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 8/12

MATERIA PRIMA INDIRECTA + MANO DE OBRA INDIRECTA + COSTOS

INDIRECTOS DE FABRICACION

LOS SISTEMAS TRADICIONALES DE COSTEO

Desde la llegada de la industria y sus variadas se conocían dos costos:

Los de Material y Mano de obra directa (costos primos)

Luego el CIF costos indirectos de fabricación (GIF)

Se hizo la Diferencia entre costos de Producción fijos y variables

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 9/12

Para el AUTOR ARMANDO ORTEGA PEREZ, DE LEON que un SISTEMA DECOSTO ES :

El conjunto de procedimientos técnicas, registro e informes estructuradas sobre

la base de principios técnicos con el objeto de determinar los costos unitarios de

producción y el control de las operaciones fabriles efectuadas

LOS SISTEMAS DE COSTOS:

Son los métodos que se pueden utilizar para conocer los costos de los distintos

OBJETOS DEL COSTO (Productos, actividades, centro de costo, clientes, canales,

mercados, etc.) y determinar el resultado del, periodo.

El Sistema de costos que elige una empresa depende de diversas variables,

entre las q destacanLas sgtes:

Características de la empresa

Sector de Actividades en el que operan

Objetivos que se pretenden alcanzar con los sistemas

Necesidades de información

Costo que se está dispuesto a soportar por el sistema

LOS SISTEMAS DE CÁLCULO DE COSTO

a.- Según la parte de los costos que se imputan a los productos

COSTEO PARCIAL: Se imputan (colocar, responsable) una parte de los costos

de la empresa

COSTO DIRECTO: Se imputa ( se carga ) solamente a los costos directos

COSTEO VARIABLE: Se imputan los costos variables

COSTEO COMPLETO O POR ABSORCION: Se imputan a la totalidad de loscostos

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 10/12

b.- Según se hagan los cálculos a partir de datos provisionales o bien a partir de datos

reales

COSTEO HISTORICO: Los cálculos se hacen a posteriori , una vez ya se dispone de

datos reales sobre el precio analizado

COSTEO ESTIMADO : Los cálculos se hacen a priori, sobre la base de información

histórica que es base de estimación inmediata.

COSTEO ESTANDAR : Los cálculos se hacen a priori, sobre la base de previsiones

acerca del ejercicio que aun no ha de iniciar la base de los estudios técnicos

realizados.

c.- Según interese o no imputar los costos a pedidos específicos:

COSTEO POR PEDIDO O POR ORDENES ESPECIFICAS: Los pedidos concretos o las

ordenes de fabricación son los destinados a los costos.

COSTEO DE PROCESO: En lugar de imputar los costos a los pedidos concretos, se

imputan a cada una de las etapas del proceso de fabricación.

SISTEMA DE COSTOS POR ÓRDENES ESPECIFICAS

SISTEMA DE COSTOS POR PROCESOS

Son unos conjuntos de actividades relacionados con la

gestión de una organización industrial fundamentalmente que sucesivamente

transforman la materia prima en productos terminados.

Dr. JUSTO FRANCO FALCON en su obra de costos para toma de decisiones “EN UNAORGANIZACIÓN INDUSTRIAL EN CADA DEPARTAMENTO O CENTRO DECOSTOS SE REALIZAN PROCESOS O ACTIVIDADES HOMOGENEAS, TALESCOMO MEZCLADO EN EL DEPARTAMENTO I Y REFINADO EN LE

DEPARTAMENTO II..”un producto que se procesa pasa por varios departamentos ocentros de costos antes de que llegue al almacén de productos terminados.

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 11/12

SISTEMA DE CONTABILIDAD DE COSTOS POR PROCESOS

Es el procedimiento mediante el cual se obtienen los costos unitarios de los

productos o servicios que presta la empresa, mediante la aplicación sistemática

de una tecnología adecuada para la recolección tabulación, análisis y

presentación de la información de costos.

Las cuentas Analíticas de Explotación juegan un rol importante

Este sistema se aplica a las industrias de producción continua y enmasa

Tratadista en costos TODORO LANG en su obra MANUAL DEL CONTADORDE COSTOS, indica que las características de los costos por procesos son:

Acumulación de costos de MP, MO,CI se ejecta por procesos y fases

La acumulación de costo es en tiempo diaria semanal o mensual

Se usa un informe de costos

Se usa el método promedio para determinar COSTOS DE PRODUCCION

OTRO EXISTENCIAS

Se utiliza en EMPRESAS INDUSTRIALES (fábrica de cemento, fabr. Hielo,

azúcar, pinturas, prod.químicos, textiles, art caucho)

CLASIFICACION DE LOS FABRICANTES QUE USAN COSTOS PORPROCESOS

5/17/2018 costos - slidepdf.com

http://slidepdf.com/reader/full/costos-55b07bc63bb91 12/12

EMPRESAS QUE FABRICAN COTINUAMENTE UN SOLO PRODUCTO.-Este producto único puede elaborarse en uno o varios departamentos

consecutivos

Los materiales que han de ser elaborados son puestos en proceso de

fabricación no solo en el departamento inicial, sino en los que siguen.

Pueden aumentar los costos por unidad pero no el Nº de unidades que se

están fabricando.

No hay inventario de PRODUCTOS EN PROCESO DE FABRICACION en

inguno de los departamentos al final del periodo de contabilidad de costos

……..

EMPRESAS QUE FABRICAN MAS DE UN ARTICULO por procesoscontinuos.

Son producidos artículos separados en diferentes departamentos

que no tienen relación de ninguna clase entre si.(empresas que

fabrican un producto único)

El procedimiento de contabilidad de costos seria el mismo que si

cada artículo se produjera en una fabrica separada

Son producidos artículos separados pero el segundo producto utiliza

alguna parte del 1 er producto en sus operaciones fabriles.( la

fábrica de abonos químicos se produce fosfato de acido en undepartamento , un aparte es vendida y el resto se usa en fabr.

Fertilizante)

Se fabrica varios artículos. E el curso de operaciones fabriles, el

trabajo hecho en un departamento es transferido a varios

departamentos después de lo cual resulta una producción adicional

en varios productos. Es utilizado por los fabricantes de artículos

cauchos, petróleos, quimicos)