Costos ABC Abm Abb - Modelo

34

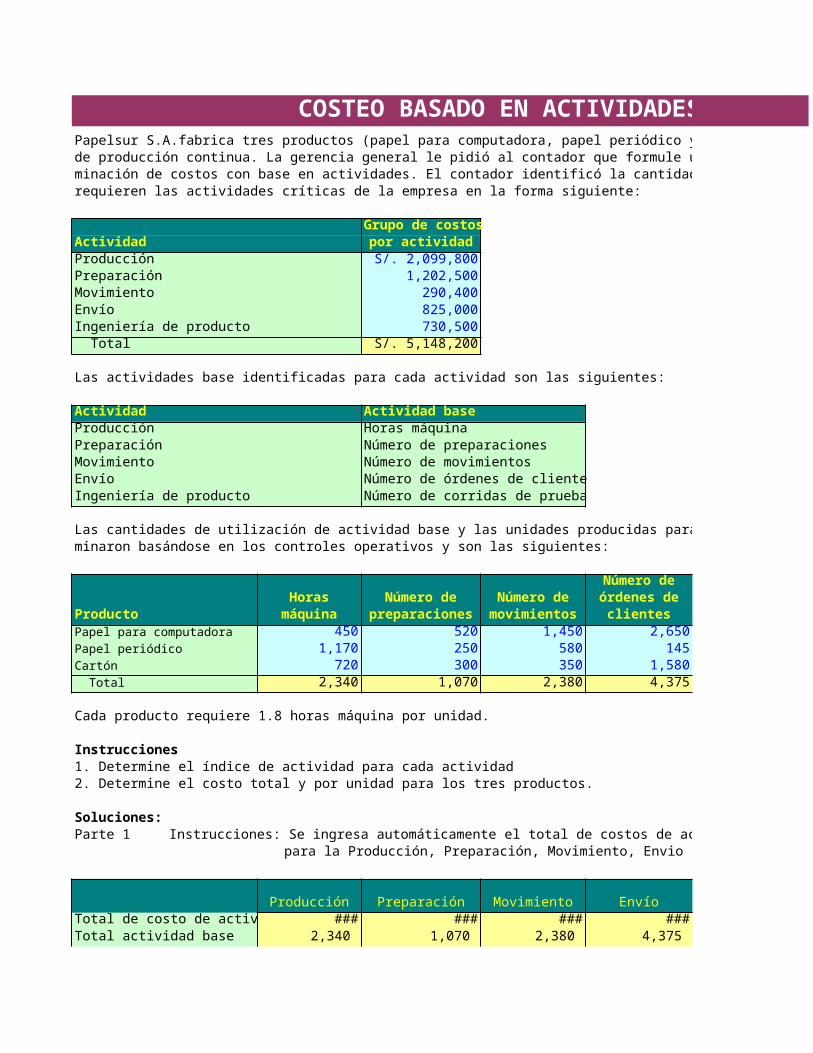

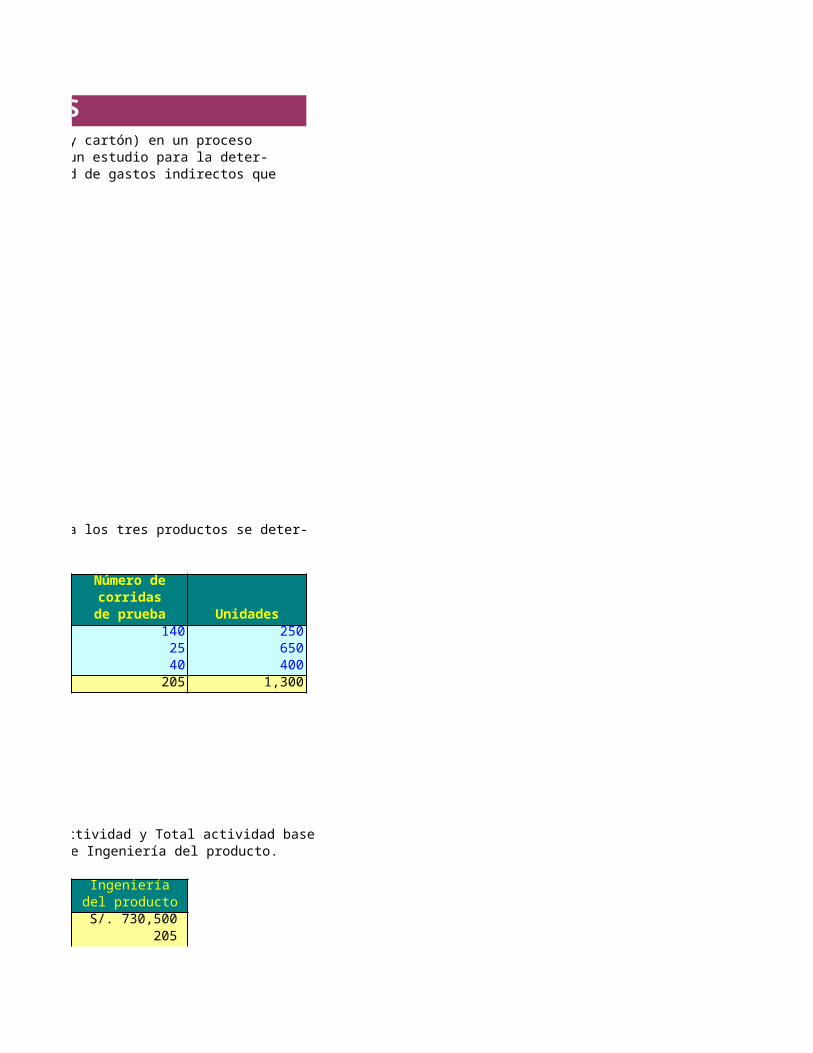

COSTEO BASADO EN ACTIVIDADES Papelsur S.A.fabrica tres productos (papel para computadora, papel periódico y de producción continua. La gerencia general le pidió al contador que formule u minación de costos con base en actividades. El contador identificó la cantidad requieren las actividades críticas de la empresa en la forma siguiente: Grupo de costos Actividad por actividad Producción S/. 2,099,800 Preparación 1,202,500 Movimiento 290,400 Envío 825,000 Ingeniería de producto 730,500 Total S/. 5,148,200 Las actividades base identificadas para cada actividad son las siguientes: Actividad Actividad base Producción Horas máquina Preparación Número de preparaciones Movimiento Número de movimientos Envío Número de órdenes de cliente Ingeniería de producto Número de corridas de prueba Las cantidades de utilización de actividad base y las unidades producidas para minaron basándose en los controles operativos y son las siguientes: Número de Horas Número de Número de órdenes de Producto máquina preparaciones movimientos clientes Papel para computadora 450 520 1,450 2,650 Papel periódico 1,170 250 580 145 Cartón 720 300 350 1,580 Total 2,340 1,070 2,380 4,375 Cada producto requiere 1.8 horas máquina por unidad. Instrucciones 1. Determine el índice de actividad para cada actividad 2. Determine el costo total y por unidad para los tres productos. Soluciones: Parte 1 Instrucciones: Se ingresa automáticamente el total de costos de ac para la Producción, Preparación, Movimiento, Envio e Producción Preparación Movimiento Envío Total de costo de activ ### ### ### ### Total actividad base 2,340 1,070 2,380 4,375

-

Upload

charles-hill -

Category

Documents

-

view

182 -

download

16

description

contabildiad

Transcript of Costos ABC Abm Abb - Modelo

COSTEO BASADO EN ACTIVIDADESPapelsur S.A.fabrica tres productos (papel para computadora, papel periódico y cartón) en un proceso de producción continua. La gerencia general le pidió al contador que formule un estudio para la deter-minación de costos con base en actividades. El contador identificó la cantidad de gastos indirectos que requieren las actividades críticas de la empresa en la forma siguiente:

Grupo de costosActividad por actividadProducción S/. 2,099,800Preparación 1,202,500Movimiento 290,400Envío 825,000Ingeniería de producto 730,500 Total S/. 5,148,200

Las actividades base identificadas para cada actividad son las siguientes:

Actividad Actividad baseProducción Horas máquinaPreparación Número de preparacionesMovimiento Número de movimientosEnvío Número de órdenes de clienteIngeniería de producto Número de corridas de prueba

Las cantidades de utilización de actividad base y las unidades producidas para los tres productos se deter-minaron basándose en los controles operativos y son las siguientes:

Número deHoras Número de Número de órdenes de

Producto máquina preparaciones movimientos clientesPapel para computadora 450 520 1,450 2,650Papel periódico 1,170 250 580 145Cartón 720 300 350 1,580 Total 2,340 1,070 2,380 4,375

Cada producto requiere 1.8 horas máquina por unidad.

Instrucciones1. Determine el índice de actividad para cada actividad2. Determine el costo total y por unidad para los tres productos.

Soluciones:Parte 1 Instrucciones: Se ingresa automáticamente el total de costos de actividad y Total actividad base

para la Producción, Preparación, Movimiento, Envio e Ingeniería del producto.

Producción Preparación Movimiento EnvíoTotal de costo de actividad S/. 2,099,800 S/. 1,202,500 S/. 290,400 S/. 825,000 Total actividad base 2,340 1,070 2,380 4,375

Indice de actividad S/. 897 S/. 1,124 S/. 122 S/. 189 hm Preparación Movimiento cost. ord.

Parte 2 Instrucciones: Luego se multiplica automáticamente los usos por actividad por el índice de actividad.

Utilización de Indice de Costo deActividad Actividad Actividad

Papel para ComputadoraProducción 450 S/. 897 S/. 403,808 Preparación 520 S/. 1,124 584,393 Movimiento 1,450 S/. 122 176,924 Envío 2,650 S/. 189 499,714 Ingeniería del producto 140 S/. 3,563 498,878 Total costo de actividad S/. 2,163,717 Unidades 250 Costo de Actividad por unidad S/. 8,655

Papel periodicoProducción 1,170 S/. 897 S/. 1,049,900 Preparación 250 S/. 1,124 280,958 Movimiento 580 S/. 122 70,770 Envío 145 S/. 189 27,343 Ingeniería del producto 25 S/. 3,563 89,085 Total costo de actividad S/. 1,518,056 Unidades 650 Costo de Actividad por unidad S/. 2,335

CartónProducción 720 S/. 897 S/. 646,092 Preparación 300 S/. 1,124 337,150 Movimiento 350 S/. 122 42,706 Envío 1,580 S/. 189 297,943 Ingeniería del producto 40 S/. 3,563 142,537 Total costo de actividad S/. 1,466,427 Unidades 400 Costo de Actividad por unidad S/. 3,666

COSTEO BASADO EN ACTIVIDADESPapelsur S.A.fabrica tres productos (papel para computadora, papel periódico y cartón) en un proceso de producción continua. La gerencia general le pidió al contador que formule un estudio para la deter-minación de costos con base en actividades. El contador identificó la cantidad de gastos indirectos que

Las cantidades de utilización de actividad base y las unidades producidas para los tres productos se deter-

Número decorridas

de prueba Unidades140 250

25 65040 400

205 1,300

Instrucciones: Se ingresa automáticamente el total de costos de actividad y Total actividad base para la Producción, Preparación, Movimiento, Envio e Ingeniería del producto.

Ingenieríadel producto

S/. 730,500 205

S/. 3,563 Ejcuc. de prueba

ADMINISTRACION BASADA EN ACTIVIDADES (ABM)El ejemplo que presentamos a continuación tratará de ilustrar los sistemas de costos ABC, mostrando cómo cambia la rentabilidad de los productos cuando se pasa de un sistema convencional con "pocas" agrupaciones de costos (en el ejemplo, una sola) a "varias" agrupaciones de costos (en el ejemplo, cuatro). A la vez que ilustrar los sistemas ABC, pone de manifiesto también cómo cambian las cifras de costos al aumentar el número de agrupaciones, independientemente de que éstas se hagan basadas en la actividad o no.

Supongamos que Hipermercados El Super S.A. tiene para el año 2003 un Estado de Ganancias y Pérdidas como el que se presenta en la Tabla 1.

Tabla 1

Hipermercados El Super S.A.ESTADO DE GANANCIAS Y PÉRDIDAS "CONVENCIONAL"

POR LÍNEA DE PRODUCTOSAño 2002 (en miles de soles)

Frutas yCarnicería verduras Abarrotes Bebidas

Ventas 228,462 160,769 446,154 215,385Costo de las mercancías vendidas 189,923 145,577 383,846 195,769Otros costos directos 11,538 1,923 0 0Total costos directos 201,461 147,500 383,846 195,769Margen 27,001 13,269 62,308 19,616Costos indirectos 20,949 10,617 66,124 22,310Utilidad 6,052 2,652 -3,816 -2,694

Como se puede ver, la estructura del estado de ganancias y pérdidas por línea de productos es relativamente simple. A las ventas de cada columna, obtenidas en las cajas registradoras, se resta el costo de las mercancías vendidas, obtenido de las fichas de existencias, y los costos directos de los departamentos que los tienen (por ejemplo, personal especializado en carnicería, y refrigeración). El resto de costos están agrupados en una sola agrupación, "Costos indirectos", y comprendentodo el resto de personal, costos del local, mantenimiento, etc. Se han repartido a las distintas líneas de producto proporcional-mente al costo de las mercaderías vendidas de cada uno, como reflejo del costo de los productos de cada línea. El resultadoes el que se puede observar en la Tabla 1.

Hipermercados El Super S.A. puede conformarse con este estado o querer afinar más. Puede pensar en desglosar los costos indirectos en más de una agrupación; y, en el espíritu de un sistema ABC, distinguir diferentes inductores de costos para cadaagupación. Por ejemplo, puede agrupar costos relacionados con: (a) compras y existencias, cuyo inductor sería el número de pedidos; (b) recepción y almacenaje, cuyo inductor sería el número de entregas; (c) costos de la venta (atención al cliente y bolsas), cuyo inductor sería el número de paquetes vendidos; y (d) otros gastos generales, que se pueden repartir (arbitraria- mente) por el volumen de ventas. Los datos coleccionados por la empresa en lo que se refiere a los diferentes inductores de costo y la utilización de cada uno se muestra en la Tabla 2.

Tabla 2

Hipermercados El Super S.A.AGRUPACIONES E INDUCTORES DE COSTOS

Agrupación de costos Inductor Carnicería Frutas y verd. Abarrotes BebidasCompras y existencias n° pedidos 22 12 2 3Recepción y almacenaje n° entregas 22 19 4 4Gastos de venta n° paquetes 3,900 8,200 45,000 9,500

Supondremos que el volumen real para el año 2002 de cada inductor es aproximadamente el volumen "normal"; y

repartiremos los costos de cada agrupación con respecto al inductor de costos correspondiente.

Por otra parte, los costos indirectos agrupados consistentemente con estos inductores de costo son los siguientes:

Costos indirectos: S/.Compras y existencias 23,550Recepción y almacenaje 14,350Costos de la venta 36,540Gastos generales 45,560Total indirectos 120,000

Con ello se puede preparar una nueva cuenta de resultados como la que muestra la Tabla 3. Esta cuenta afirma más quela primera, ya que tiene en cuenta de alguna manera la utilización de recursos.

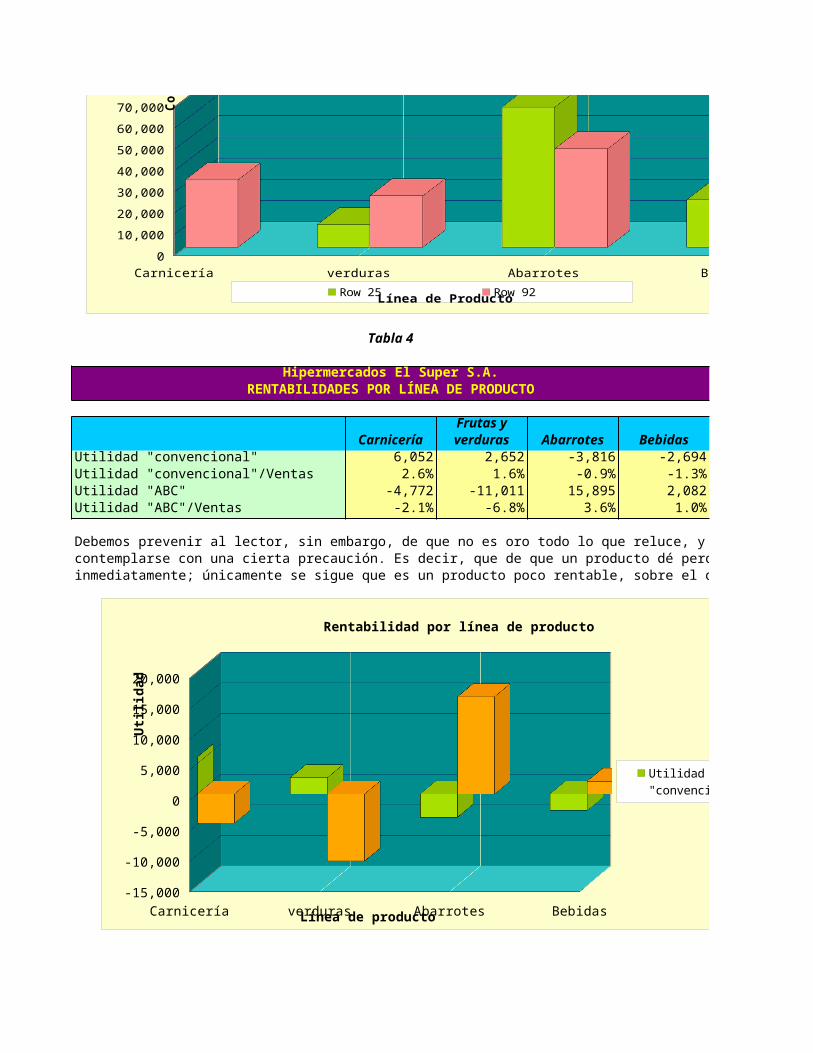

Podemos observar en ella cómo las rentabilidades de los distintos productos cambian drásticamente, tanto en términos absolutos como en porcentaje de ventas. Carnicería y Frutas y verduras, que eran las dos líneas más rentables según el Estado de Ganancias y Pérdidas anterior, pasan a dar pérdidas según la nueva; y lo contrario ocurre con Alimentación y con Bebidas. La Tabla 4 resume estos resultados.

Tabla 3

Hipermercados El Super S.A.ESTADO DE GANANCIAS Y PÉRDIDAS "ABC"

POR LÍNEA DE PRODUCTOSAño 2002 (en miles de soles)

Frutas yCarnicería verduras Abarrotes Bebidas

Ventas 228,462 160,769 446,154 215,385Costo de las mercancías vendidas 189,923 145,577 383,846 195,769Otros costos directos 11,538 1,923 0 0Total costos directos 201,461 147,500 383,846 195,769Margen 27,001 13,269 62,308 19,616Costos de compras y existencias 13,285 7,246 1,208 1,812Costos de recepción y almacenaje 6,443 5,564 1,171 1,171Gastos de ventas 2,140 4,499 24,689 5,212Gastos de administración 9,906 6,971 19,345 9,339Total costos indirectos 31,773 24,280 46,413 17,534Utilidad antes de Part. e I.Renta -4,772 -11,011 15,895 2,082

Carnicería verduras Abarrotes Bebidas0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Costos Indirectos por Línea de Producto

Row 25 Row 92Línea de Producto

Co

sto

In

dir

ecct

o

Tabla 4

Hipermercados El Super S.A.RENTABILIDADES POR LÍNEA DE PRODUCTO

Frutas yCarnicería verduras Abarrotes Bebidas

Utilidad "convencional" 6,052 2,652 -3,816 -2,694Utilidad "convencional"/Ventas 2.6% 1.6% -0.9% -1.3%Utilidad "ABC" -4,772 -11,011 15,895 2,082Utilidad "ABC"/Ventas -2.1% -6.8% 3.6% 1.0%

Debemos prevenir al lector, sin embargo, de que no es oro todo lo que reluce, y que, por tanto los resultados obtenidos deben contemplarse con una cierta precaución. Es decir, que de que un producto dé perdidas no se sigue que haya que suprimirlo inmediatamente; únicamente se sigue que es un producto poco rentable, sobre el que habrá que actuar en alguna dirección.

Carnicería verduras Abarrotes Bebidas-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

Rentabilidad por línea de producto

Utilidad "convencional"

Utilidad "ABC"

Línea de producto

Uti

lid

adCarnicería verduras Abarrotes Bebidas

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Costos Indirectos por Línea de Producto

Row 25 Row 92Línea de ProductoC

ost

o I

nd

irec

cto

ADMINISTRACION BASADA EN ACTIVIDADES (ABM)El ejemplo que presentamos a continuación tratará de ilustrar los sistemas de costos ABC, mostrando cómo cambia la rentabilidad de los productos cuando se pasa de un sistema convencional con "pocas" agrupaciones de costos (en el ejemplo, una sola) a "varias" agrupaciones de costos (en el ejemplo, cuatro). A la vez que ilustrar los sistemas ABC, pone de manifiesto también cómo cambian las cifras de costos al aumentar el número de agrupaciones, independientemente de que éstas se

Supongamos que Hipermercados El Super S.A. tiene para el año 2003 un Estado de Ganancias y Pérdidas como el que se

Total1,050,770

915,11513,461

928,576122,194120,000

2,194

Como se puede ver, la estructura del estado de ganancias y pérdidas por línea de productos es relativamente simple. A las ventas de cada columna, obtenidas en las cajas registradoras, se resta el costo de las mercancías vendidas, obtenido de las fichas de existencias, y los costos directos de los departamentos que los tienen (por ejemplo, personal especializado en carnicería, y refrigeración). El resto de costos están agrupados en una sola agrupación, "Costos indirectos", y comprendentodo el resto de personal, costos del local, mantenimiento, etc. Se han repartido a las distintas líneas de producto proporcional-mente al costo de las mercaderías vendidas de cada uno, como reflejo del costo de los productos de cada línea. El resultado

Hipermercados El Super S.A. puede conformarse con este estado o querer afinar más. Puede pensar en desglosar los costos indirectos en más de una agrupación; y, en el espíritu de un sistema ABC, distinguir diferentes inductores de costos para cadaagupación. Por ejemplo, puede agrupar costos relacionados con: (a) compras y existencias, cuyo inductor sería el número de pedidos; (b) recepción y almacenaje, cuyo inductor sería el número de entregas; (c) costos de la venta (atención al cliente y bolsas), cuyo inductor sería el número de paquetes vendidos; y (d) otros gastos generales, que se pueden repartir (arbitraria- mente) por el volumen de ventas. Los datos coleccionados por la empresa en lo que se refiere a los diferentes inductores de

Total3949

66,600

Supondremos que el volumen real para el año 2002 de cada inductor es aproximadamente el volumen "normal"; y

Por otra parte, los costos indirectos agrupados consistentemente con estos inductores de costo son los siguientes:

Con ello se puede preparar una nueva cuenta de resultados como la que muestra la Tabla 3. Esta cuenta afirma más que

Podemos observar en ella cómo las rentabilidades de los distintos productos cambian drásticamente, tanto en términos absolutos como en porcentaje de ventas. Carnicería y Frutas y verduras, que eran las dos líneas más rentables según el Estado de Ganancias y Pérdidas anterior, pasan a dar pérdidas según la nueva; y lo contrario ocurre con Alimentación y

Total1,050,770

915,11513,461

928,576122,194

23,55014,35036,54045,560

120,0002,194

Carnicería verduras Abarrotes Bebidas0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Costos Indirectos por Línea de Producto

Row 25 Row 92Línea de Producto

Co

sto

In

dir

ecct

o

Total2,1940.2%2,1940.2%

Debemos prevenir al lector, sin embargo, de que no es oro todo lo que reluce, y que, por tanto los resultados obtenidos deben contemplarse con una cierta precaución. Es decir, que de que un producto dé perdidas no se sigue que haya que suprimirlo inmediatamente; únicamente se sigue que es un producto poco rentable, sobre el que habrá que actuar en alguna dirección.

Carnicería verduras Abarrotes Bebidas-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

Rentabilidad por línea de producto

Utilidad "convencional"

Utilidad "ABC"

Línea de producto

Uti

lid

ad

Carnicería verduras Abarrotes Bebidas0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Costos Indirectos por Línea de Producto

Row 25 Row 92Línea de Producto

Co

sto

In

dir

ecct

o

ACTIVITY BASED BUDGETING (ABB)PRESUPUESTO BASADO EN ACTIVIDADES

El proceso tradicional para la elaboración de presupuestos contempla muchas limitaciones. La mayoría de las veces conlleva demasiado tiempo, cuesta mucho, y no agrega valor a la empresa. Afortunadamente, existe una manera mejor. La elaboraciónde presupuestos basados en actividades (PBA) suple las carencias de la elaboración tradicional de presupuestos. Este es unode los conceptos para la elaboración de presupuestos de mayor crecimiento en los años recientes y se está convirtiendo enuna herramienta popular de muchas empresas que están abandonando los métodos tradicionales para elaborar presupuestos.Este caso práctico le suministrará un enfoque paso a paso para la elaboración de presupuestos basados en actividades. Ustedaprenderá a descubrir la capacidad oculta, lograr objetivos de costo y desempeño para su empresa

Ventajas del Presupuesto Basado en Actividades

Muchas organizaciones han llegado a desilusionarse con sus sistemas de presupuestación, que toman mucho tiempo en preparar, son muy costosos, y muchas veces no agregan valor a la empresa. En su frustración, algunas organizaciones han abandonado por completo el proceso de presupuestación. Sin embargo, existe una solución: Presupuestación Basada en Actividades (ABB.) Factible desde hace ya siete años, con el advenimiento de sistemas de base de datos potentes y de bajo precio, el método de Presupuestación a Base de Actividades ha permitido al negocio la reducción de costos, mejor utilización de recursos, y el alcance de objetivos estratégicos. Este caso practico le ilustrará un enfoque acompasado en la preparación de un Presupuesto Basado en Actividad. Verá cómo el desperdicio puede ser eliminado y los recursos optimizados..

Los supuestos de planeación financiera pueden utilizar los costos basados en actividades para presupuestar, y dicha informaciónproporciona a los administradores una visión más útil de costos que la información tradicional. Comparemos los métodos usandocomo ejemplo el departamento de compras de una empresa. Los resultados del año anterior del departamento de compraspuede aparecer como sigue, basados en la tradicional visión de costos:

Departamento de ComprasSueldos S/. 200,000 Beneficios sociales 75,000Suministros 30,000Viáticos 10,000Total 315,000

Si la administración desea reducir los costos 10% globalmente (S/. 31,500) mediante la visión tradicional puede simplemente reducir cada categoría de costo 10%. Este método de reducción de costos a veces, se denomina "cortar y quemar". Sinembargo son generalmente los administradores los que acaban quemados con esta técnica.Por ejemplo, en Industrias Real S.A., practicamente todos los administradores demostraron su insatisfacción con el proceso anual de presupuestación. Pero debidoa que la empresa que usaba una técnica de corte y quema de costos, estos presupuestos eran "casi seguramente" devueltos con una directriz de reducir costos con un corte uniforme. Los administradores se frustraron tanto que empezaron a estimar enmás los costos para compensar los costos que sabían llegarían. Con la información del costeo basado en actividades presupuestales del departamento de compras se verían de la siguiente manera:

Departamento de ComprasActividadCertificar a 10 nuevos proveedores S/. 65,450 Emitir 450 órdenes de compra 184,640Emitir 275 anuncios 64,910

S/. 315,000

La presupuestación basada en actividades vincula los datos financieros con la actividad que consumió los recursos relacionados.En su lugar el método de "corte y quema", el departamento ahora enfoca actividades específicas que pueden reducrise sin perjudicar la efectividad general. Por ejemplo, el departamento es capaz de reducir el número de certificaciones de proveedores a cinco. Suponiendo que los costos de certificación de proveedores son variables respecto del número de proveedores, esto reduciría los costos de certificación en 5 x (S/.65,450 /10) o S/. 32,725, permitiendo al departamento cumplir o superar su meta de presupuesto.Muchas empresas que implementan el costeo basado en actividades, principalmente para propósito de costeo de productos, obtiene mucho más beneficios después de la implementación. Por ejemplo, un procesador de bocadillos utilizó un modelo deplaneacion financiera para propósitos de costeo de poductos basado en actividades, pero, después de implementar el modelo, la la empresa ahora lo usa para presupuestaciones, proyecciones de fuerza de trabajo, nuevas estrategias de fijación de precios y reorganización regional del producto

PRESUPUESTO MAESTRO: METODO TRADICIONAL Y EL ABB

Este caso practico le ilustrará un enfoque acompasado en la preparación de un Presupuesto Basado en Actividades comparado con el método tradicional del presupuesto maestro.Verá cómo el desperdicio puede ser eliminado y los recursos optimizados.

La empresa Industrias Real S.A. produce tres productos diferentes, muelles para camión, camioneta y automovil en la misma planta. La cantidad producida mensualmente en las tres líneas es aproximadamente la misma. El proceso está altamente automatizado. La mano de obra directa es menor al 5% del total de costos de produccióny se incluyen en las celdas de trabajo. Todas las demás labores, como manejo de materiales e inspecciones de control de calidad son indirectas.

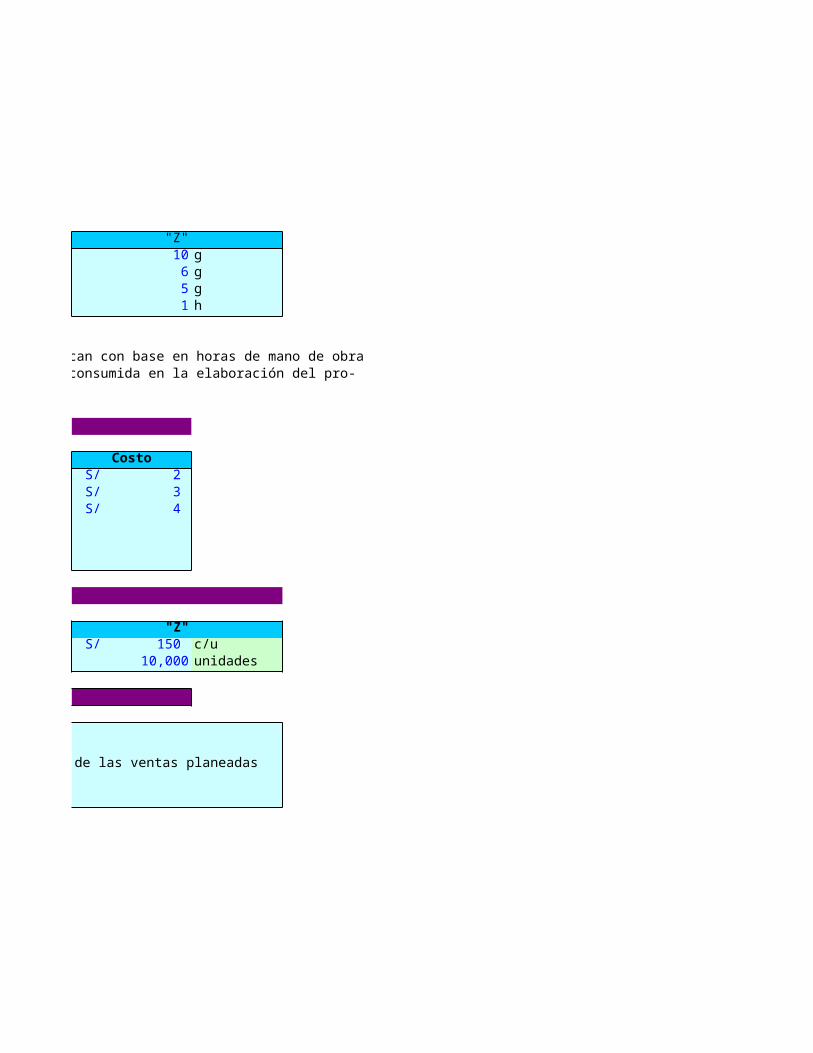

Denominación de la línea de productos:Muelles para camión = Camión ó producto "X"Muelles para camioneta = Camioneta ó producto "Y"Muelles para automóvil = Automóvil ó producto "Z"

Los tres tipos de productos utilizan los servicios de energía eléctrica, manejo de materiales y actividades de inspección de control de calidad. Además de las tres actividades de servicio, existen cuatro centros de costosllamados celdas de trabajo. El producto A pasa a través de cuatro celdas de trabajo. El producto B pasa porpor tres de ellas y el producto C solamente requiere de dos.

La empresa plantea la necesidad de implementar para el año 2003 el Presupuesto Basado en Actividades, para tal efecto presenta los componentes del proceso productivo y el estado de situación financiera al 31-12-02:

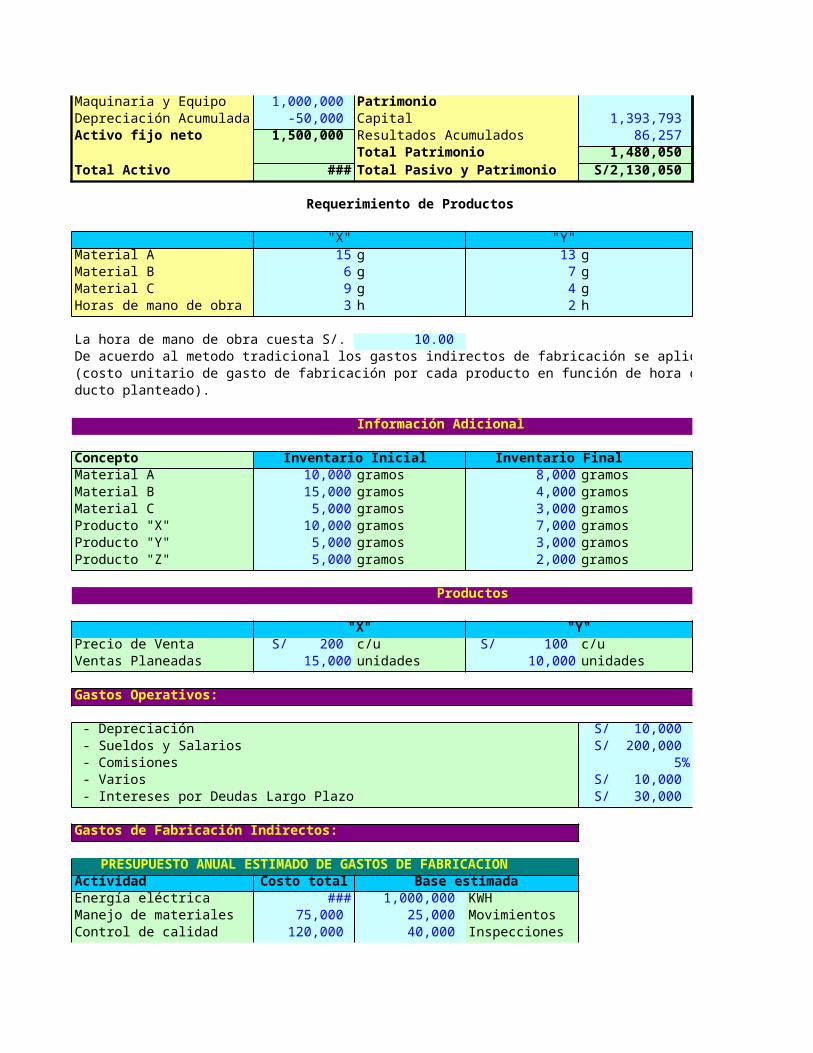

Balance GeneralAl 31 de diciembre del 2002

(En nuevos soles)ACTIVO PASIVO Y PATRIMONIOActivo Corriente Pasivo CorrienteCaja y Bancos S/ 50,000 Tributos por Pagar S/ 50,000 Cuentas por Cobrar 350,000 Cuentas por Pagar 350,000 Materias Primas 80,050 Otras Cuentas por Pagar 100,000 Productos Terminados 150,000 Total Activo Corriente 630,050 Total Pasivo Corriente 500,000 Activo no CorrienteTerrenos 150,000 Deudas a Largo Plazo 150,000 Edificios y Construcciones 400,000 Total Pasivo 650,000

Maquinaria y Equipo 1,000,000 PatrimonioDepreciación Acumulada -50,000 Capital 1,393,793 Activo fijo neto 1,500,000 Resultados Acumulados 86,257

Total Patrimonio 1,480,050 Total Activo S/ 2,130,050 Total Pasivo y Patrimonio S/ 2,130,050

Requerimiento de Productos

"X" "Y"Material A 15 g 13 gMaterial B 6 g 7 gMaterial C 9 g 4 gHoras de mano de obra 3 h 2 h

La hora de mano de obra cuesta S/. 10.00 De acuerdo al metodo tradicional los gastos indirectos de fabricación se aplican con base en horas de mano de obra(costo unitario de gasto de fabricación por cada producto en función de hora consumida en la elaboración del pro-ducto planteado).

Información Adicional

Concepto Inventario Inicial Inventario FinalMaterial A 10,000 gramos 8,000 gramosMaterial B 15,000 gramos 4,000 gramosMaterial C 5,000 gramos 3,000 gramosProducto "X" 10,000 gramos 7,000 gramosProducto "Y" 5,000 gramos 3,000 gramosProducto "Z" 5,000 gramos 2,000 gramos

Productos

"X" "Y"Precio de Venta S/ 200 c/u S/ 100 c/uVentas Planeadas 15,000 unidades 10,000 unidades

Gastos Operativos:

- Depreciación S/ 10,000 - Sueldos y Salarios S/ 200,000 - Comisiones 5% - Varios S/ 10,000 - Intereses por Deudas Largo Plazo S/ 30,000

Gastos de Fabricación Indirectos:

PRESUPUESTO ANUAL ESTIMADO DE GASTOS DE FABRICACIONActividad Costo total Base estimadaEnergía eléctrica S/. 150,000 1,000,000 KWHManejo de materiales 75,000 25,000 MovimientosControl de calidad 120,000 40,000 Inspecciones

Celda de trabajo 1 90,000 56,000 HMCelda de trabajo 2 50,000 10,000 HMODCelda de trabajo 3 80,000 80,000 CorridasCelda de trabajo 4 40,000 3,000 HM

Costos totales S/. 605,000

Las diferentes Actividades cuentan con maquinaría y equipo, cuya depreciación anual asciende a S/.

INFORMACIÓN ADICIONAL:

a) En el 2003 se adquirirá una máquina evaluada en S/. 50,000b) La tasa de impuesto a la renta es de 27%c) La tasa de participación de utilidades es de 10%d) En el 2003 se cobrarán todas las cuentas por cobrar del 2002e) En el 2003 se pagarán todas las cuentas por pagar del 2002f) En el 2003 se pagará sólo el 70% del valor de los materiales compradosg) El 80% de las ventas de 2003 se cobrará en dicho período; el resto en 2004

DESARROLLO DEL CASO PRÁCTICO

PRESUPUESTO MAESTRO 2003

EMPRESA INDUSTRIAS REAL S.A.A.

1. PRESUPUESTO DE VENTAS

PRODUCTOS UNDS. A VENDER PRECIO DE PRESUPUESTOVENTA DE VENTAS PRESUP.S

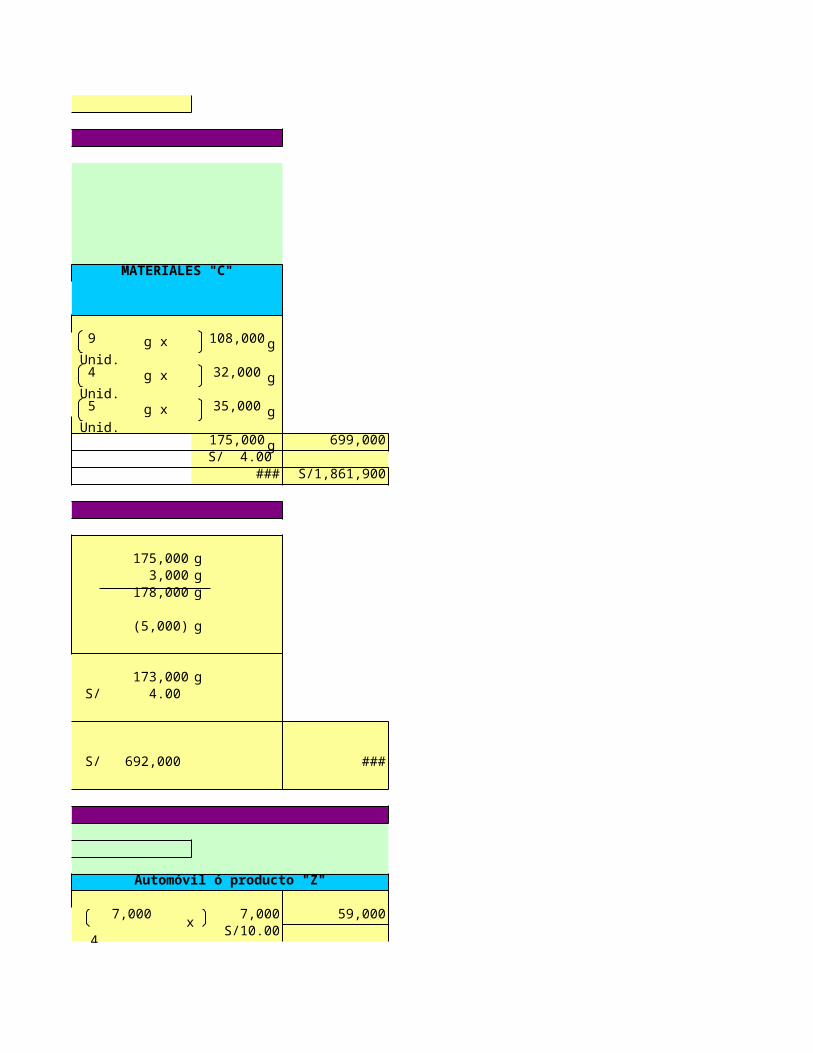

S/.Camión ó producto "X" 15,000 x 200.00Camioneta ó producto "Y" 10,000 x 100.00Automóvil ó producto "Z" 10,000 x 150.00

TOTAL: S/.

2. PRESUPUESTO DE PRODUCCIÓN

DETALLE Camión ó producto "X"Camioneta ó producto "Y"Automóvil ó producto "Z"VTAS. PRESUPUESTADA

Ventas Presupuestadas 15,000 10,000 10,000 35,000

(+) Inv. FinalProd. Terminados 7,000 3,000 2,000 12,000

Sub - Total 22,000 13,000 12,000 47,000

(+) Inv. InicialProd. Terminados (10,000) (5,000) (5,000) (20,000)

Ppto. Producción 12,000 8,000 7,000 27,000

3. PRESUPUESTO DE COMPRAS

A) PRESUPUESTO MATERIA PRIMA

UNID. EN PROD. x MAT. PRIMA STANDARD

UNDS. PROD. x REQUER. M. P. x PREC. COST. M. P.

PRODUCTO PRODUC. MATERIALES "A" MATERIALES "B"PRESUP.UNIDS.

Camión ó producto "X" 12,000 15 180,000 6 72,000

Camioneta ó producto "Y" 8,000 13 104,000 7 56,000

Automóvil ó producto "Z" 7,000 10 70,000 6 42,000

PPTO. CONS. M. P. PRESUPUESTADA: 354,000 170,000COSTO UNITARIO POR GRAMO: S/ 2.00 S/ 2.67 PPTO. M. P. VALORIZADO : S/ 708,000 S/ 453,900

COMPRA DE MATERIA PRIMA

CONS. M. P. PRESUP. 354,000 g 170,000 g(+) Inv. Final Mat. Prima 8,000 g 4,000 gCOMPRAS 362,000 g 174,000 g

(-) Inv. Inicial Mat. Prima (10,000) g (15,000) g

Ppto. Requer. M.P. (Compra): 352,000 g 159,000 gPrecio S/ 2.00 S/ 2.67

Ppto. Compra M. P.Planeadas : S/ 704,000 S/ 424,530

B. PRESUPUESTO DE MANO DE OBRA

UNDS. EN PROD. X REQUER. EN HORAS X COSTO HORA = COSTO EN HORAS

DETALLE Camión ó producto "X" Camioneta ó producto "Y"

Horas Presupuestadas 12,000 36,000 8,000 16,000Costo Hora S/10.00 S/10.00

g x Unid.

g x Unid.

g x Unid.

g g x Unid.

g x Unid.

g x Unid.

g

g

g

g

g

g g

x 6 x 2

Ppto. Mano de Obra : S/360,000 S/160,000

4. PRESUPUESTO DE GASTOS DE FABRICACIÓN

CÁLCULO DE TASAS DE ACTIVIDAD DE LOS GASTOS DE FABRICACIONEnergía eléctrica S/. 150,000 1,000,000 KWH = S/. 0.15 Manejo de materiales S/. 75,000 25,000 movimientos = S/. 3.00 Control de calidad S/. 120,000 27,000 inspecciones = S/. 4.44 Celda de trabajo 1 S/. 90,000 56,000 HM = S/. 1.61 Celda de trabajo 2 S/. 50,000 10,000 HMOD = S/. 5.00 Celda de trabajo 3 S/. 80,000 80,000 corridas = S/. 1.00 Celda de trabajo 4 S/. 40,000 3,000 HM = S/. 13.33

GASTOS PRESUPUESTADOS POR PRODUCTO PARA EL AÑO 2003Cost Muelles para Muelles para Muelles para

driver Camión Camioneta AutomóvilEnergía eléctrica KWH 250,000 300,000 450,000 Manejo de materiales Movimiento 14,000 6,000 5,000 Control de calidad Inspección 12,000 8,000 7,000 Celda de trabajo 1 HM 25,000 15,000 16,000 Celda de trabajo 2 HMOD 2,500 3,000 4,500 Celda de trabajo 3 Corridas 25,000 10,000 45,000 Celda de trabajo 4 HM 2,200 400 400

ASIGNACIÓN DE COSTOS A LAS LÍNEAS DE PRODUCTOSMuelles para Muelles para Muelles para

Camión Camioneta Automóvil TotalEnergía eléctrica S/. 37,500 S/. 45,000 S/. 67,500 S/. 150,000 Manejo de materiales 42,000 18,000 15,000 75,000 Control de calidad 53,333 35,556 31,111 120,000 Celda de trabajo 1 40,179 24,107 25,714 90,000 Celda de trabajo 2 12,500 15,000 22,500 50,000 Celda de trabajo 3 25,000 10,000 45,000 80,000 Celda de trabajo 4 29,333 5,333 5,333 40,000 Costos totales S/. 239,845 S/. 152,996 S/. 212,159 S/. 605,000

Siguiendo el mismo ejemplo veamos la comparación del sistema de costeo por actividades (ABC), contra los métodos tradicionales.En el siguiente ejemplo se muestra la diferencia entre el costeo por actividades y un sistema de costeo tradicional.Para fines del ejemplo, en el método tradicional, los costos indirectos serán asignados con base en horas máquina.

Los costos asignar a las tres líneas de productos usando el procedimiento tradicional son:

Energía eléctrica S/. 150,000 Manejo de materiales 75,000 Control de calidad 120,000 Celda de trabajo 1 90,000

Celda de trabajo 2 50,000 Celda de trabajo 3 80,000 Celda de trabajo 4 40,000 Costos totales S/. 605,000

El presupuesto anual para la empresa indica que hay 56,000 horas máquina para la celda de trabajo 1 y 3,000horas máquina en la celda de trabajo 4, para un total de 59,000 horas máquina (HM)

S/. 605,000 Tasa de asignación = -------------------- = S/. 10.25 por HM 59,000 HM

Referente a la información para el año 2003, las horas máquina para el producto X son 25,000 de la celdade trabajo 1, y 2,200 de la celda de trabajo 4, para un total de 27,200 HM. El producto Y tiene 15,400 HM de la celdade trabajo 1, y 400 de la celda de trabajo 4, y el producto Z tiene 16,000 HM de la celda de trabajo 1, y 400 HM de la celda de trabajo 4. Las horas máquina, multiplicadas por la tasa, dan la asignación de costos que se muestra en lasiguiente tabla:

ASIGNACIÓN DE COSTOS INDIRECTOS, BASADA EN HORAS MÁQUINALínea de producto Horas Tasa Costos

Muelles para: Máquina AsignadosCamión 27,200 S/. 10.25 S/. 278,915 Camioneta 15,400 S/. 10.25 S/. 157,915 Automóvil 16,400 S/. 10.25 S/. 168,169 Total 59,000 S/. 605,000

5. PRESUPUESTO GASTO DE VENTAS

de Gastos

Ppto. Vtas. Presupuestadas S/5,500,000 x 5% comisión =

6. PRESUPUESTO GASTOS DE ADMINISTRACIÓN

de Gastos

Gastos de Administración: - Depreciación S/ 10,000 - Sueldos y Salarios 200,000 - Varios 10,000 - Int. por. deud. I. Plazo 30,000

Total : S/ 250,000

Determinación del Costo Unitario de la Producción método tradicionalMATERIALES (M.P.) Camión ó producto "X" Camioneta ó producto "Y"

15 2.00 S/30.00A 13 2.00 S/26.00

10 2.00

g xg xg x

g x

6 2.67 S/16.02B 7 2.67 S/18.69

6 2.67

9 4.00 S/36.00C 4 4.00 S/16.00

5 4.00

Mano de Obra3 10.00 S/30.002 10.00 S/20.001 10.00

Gastos de Fabricación

Ppto. G. F. Ppto. G. F. C. G. F. = ------------------ = ------------------

Base H/Maquina

3 10.25 S/30.762 10.25 S/20.511 10.25

Costo Unitario de Producción S/142.78 S/101.20Unidades producidas 12000 8000

Determinación del Costo Unitario de la Producción método ABBMATERIALES (M.P.) Camión ó producto "X" Camioneta ó producto "Y"

15 2.00 S/30.00A 13 2.00 S/26.00

10 2.00

6 2.67 S/16.02B 7 2.67 S/18.69

6 2.67

9 4.00 S/36.00C 4 4.00 S/16.00

5 4.00

Mano de Obra3 10.00 S/30.002 10.00 S/20.001 10.00

Gastos de FabricaciónTotal gastos de fabricación S/. 239,845 S/. 152,996

g xg xg x

g xg xg x

h xh xh x

h xh xh x

g xg xg x

g xg xg x

g xg xg x

h xh xh x

g xg xg x

g xg xg x

g xg xg x

h xh xh x

Unidades producidas 12,000 8,000

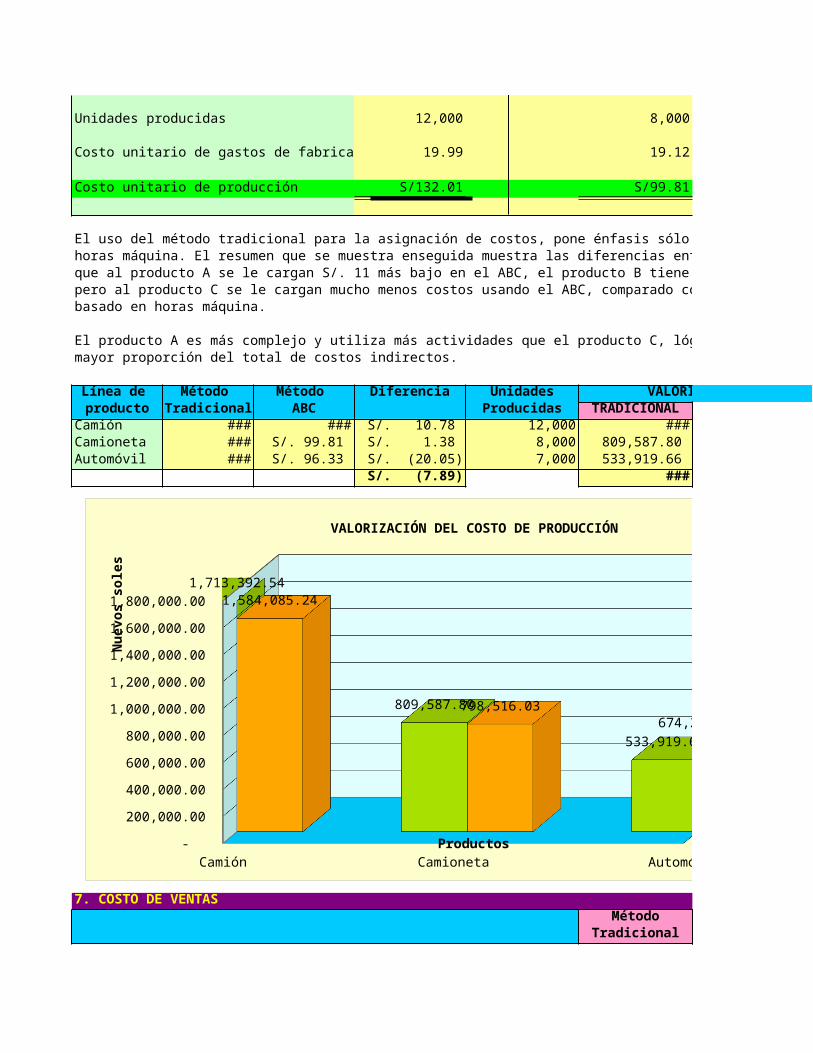

Costo unitario de gastos de fabricación 19.99 19.12

Costo unitario de producción S/132.01 S/99.81

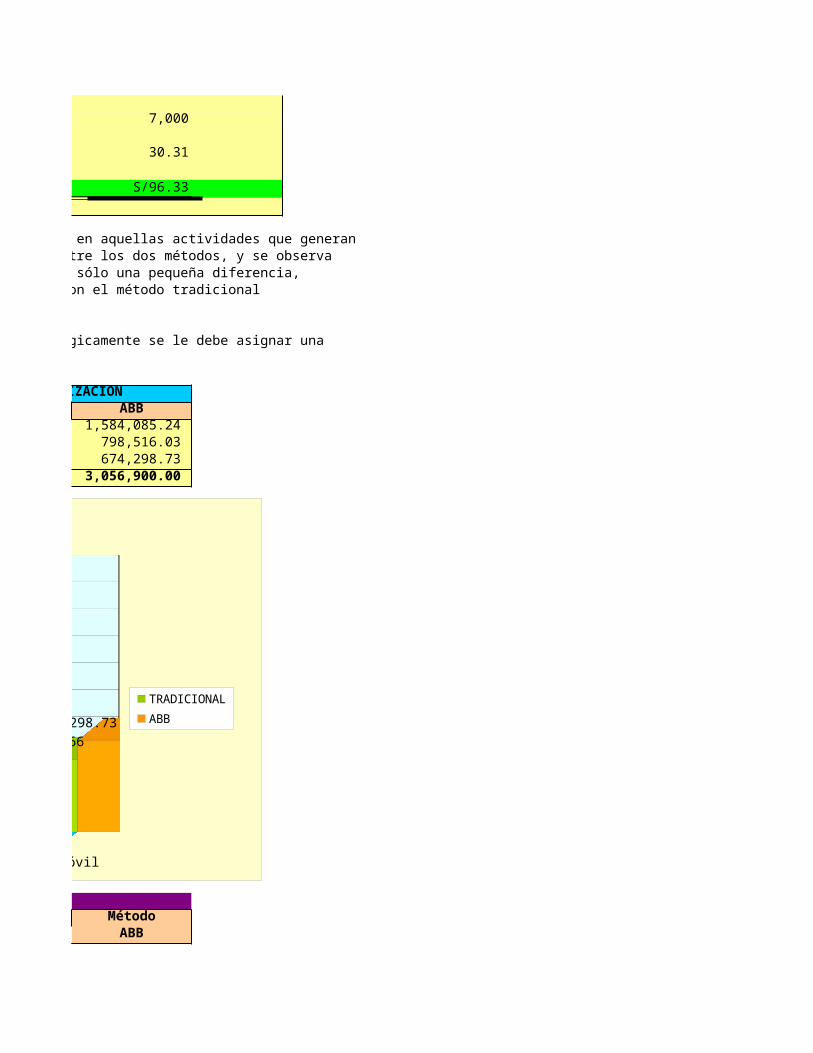

El uso del método tradicional para la asignación de costos, pone énfasis sólo en aquellas actividades que generan horas máquina. El resumen que se muestra enseguida muestra las diferencias entre los dos métodos, y se observa que al producto A se le cargan S/. 11 más bajo en el ABC, el producto B tiene sólo una pequeña diferencia,pero al producto C se le cargan mucho menos costos usando el ABC, comparado con el método tradicional basado en horas máquina.

El producto A es más complejo y utiliza más actividades que el producto C, lógicamente se le debe asignar una mayor proporción del total de costos indirectos.

Línea de Método Método Diferencia Unidades VALORIZACIONproducto Tradicional ABC Producidas TRADICIONAL

Camión S/. 142.78 S/. 132.01 S/. 10.78 12,000 1,713,392.54 Camioneta S/. 101.20 S/. 99.81 S/. 1.38 8,000 809,587.80 Automóvil S/. 76.27 S/. 96.33 S/. (20.05) 7,000 533,919.66

S/. (7.89) 3,056,900.00

7. COSTO DE VENTASMétodo

Tradicional

Camión Camioneta Automóvil -

200,000.00

400,000.00

600,000.00

800,000.00

1,000,000.00

1,200,000.00

1,400,000.00

1,600,000.00

1,800,000.00 1,713,392.54

809,587.80

533,919.66

1,584,085.24

798,516.03 674,298.73

VALORIZACIÓN DEL COSTO DE PRODUCCIÓN

TRADICIONAL

ABB

Productos

Nu

evo

s so

les

Inv. Inic. Prod. Term. (Dato Balance 2002) S/ 150,000 (+) Costo de Producción

Mat. Prima (Ppto. M. P.) 1,861,900Mano de Obra (Ppto. M. O.) 590,000Gastos Fabricación (Ppto. G. F.) 605,000 S/ 3,056,900

Sub-Total S/ 3,206,900 Inv. Final Prod. Term. (Anexo N° 1) -1,455,623

Costo de Ventas S/ 1,751,277

8. ESTADO DE GANANCIAS Y PÉRDIDAS PROYECTADO

EMPRESA INDUSTRIAS REAL S.A.A.Estado de Ganancias y Pérdidas Proyectado

Al 31 de diciembre del 2003

Método MétodoTradicional ABB

Ventas S/. 5,500,000 5,500,000(-) Costo de Ventas (1,751,277) (1,790,750)

Utilidad Bruta : 3,748,723 3,709,250(-) Gastos de Ventas (275,000) (275,000)

Gastos de Administración (250,000) (250,000)Utilidad antes de Part. y Deduc. 3,223,723 3,184,250

(-) Participaciones 10% (322,372) (318,425)Utilidad antes de Imp. 2,901,351 2,865,825

(-) Imp. a la Renta 27% (783,365) (773,773)Utilidad Neta : S/. 2,117,986 2,092,052

9. PRESUPUESTO DE CAJA

Saldo inicial (seg. B/G Histórico)(+) Ingresos en efectivo

g) Cobro planeado 80% de las Ventas 2003 - 80% de 5'500,000d) Cobro cuentas por cobrar del 2002 Total Ingresos

(-) Egresos en efectivof) Pago de compras de materia prima año 2003, 70% de 4,520,830e) Pago cuentas por pagar 2002 (tributos x pagar, cuentas x pagar y otras ctas.x pagar)a) Pago compra activo fijo (Maq.) Pago mano de obra (Ppto. M. O.) Pago gasto de fabric. (Ppto. adm. y vtas. sin considerar deprec.)

605,000 - 100,000 Pago gasto adm. y de vtas. (Ppto. adm. y vtas. sin considerar deprec.)

275,000 250,000 10,000 Total Egresos Saldo Final (B/G Proyectado)

+ -

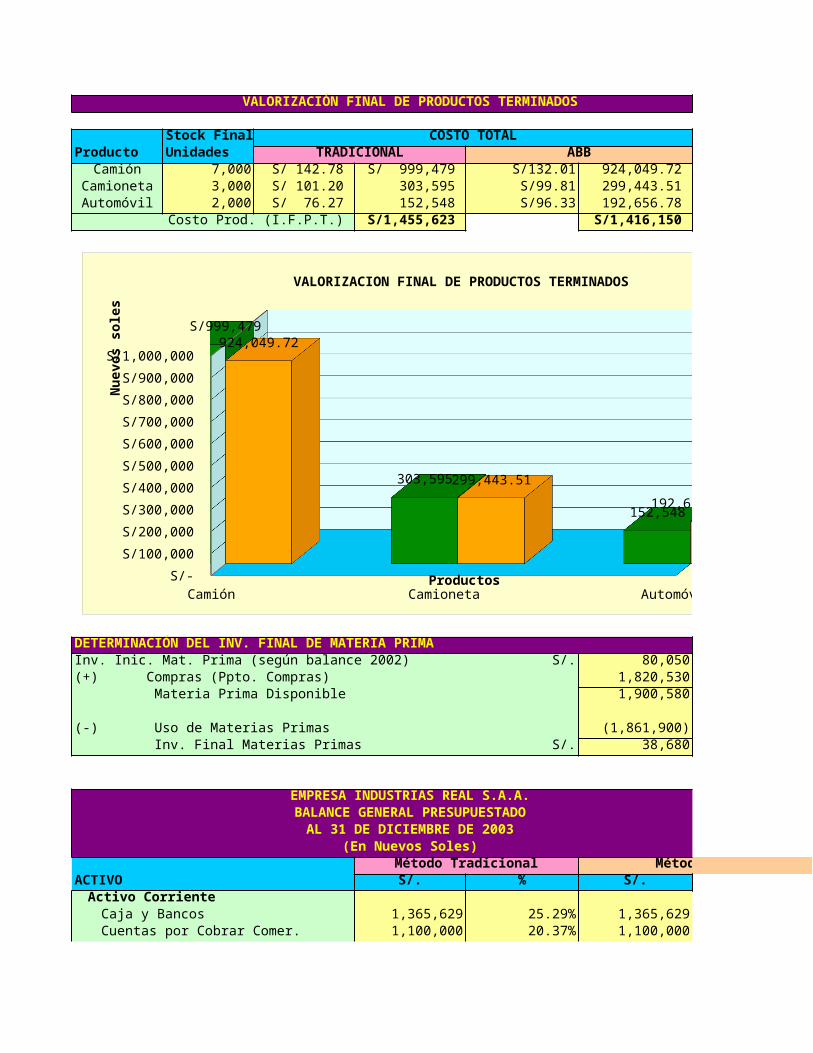

VALORIZACIÓN FINAL DE PRODUCTOS TERMINADOS

Stock Final COSTO TOTALProducto Unidades TRADICIONAL ABB

Camión 7,000 S/ 142.78 S/ 999,479 S/132.01 924,049.72 Camioneta 3,000 S/ 101.20 303,595 S/99.81 299,443.51 Automóvil 2,000 S/ 76.27 152,548 S/96.33 192,656.78

Costo Prod. (I.F.P.T.) S/ 1,455,623 S/ 1,416,150

DETERMINACIÓN DEL INV. FINAL DE MATERIA PRIMAInv. Inic. Mat. Prima (según balance 2002) S/. 80,050(+) Compras (Ppto. Compras) 1,820,530 Materia Prima Disponible 1,900,580

(-) Uso de Materias Primas (1,861,900) Inv. Final Materias Primas S/. 38,680

EMPRESA INDUSTRIAS REAL S.A.A.BALANCE GENERAL PRESUPUESTADO

AL 31 DE DICIEMBRE DE 2003(En Nuevos Soles)

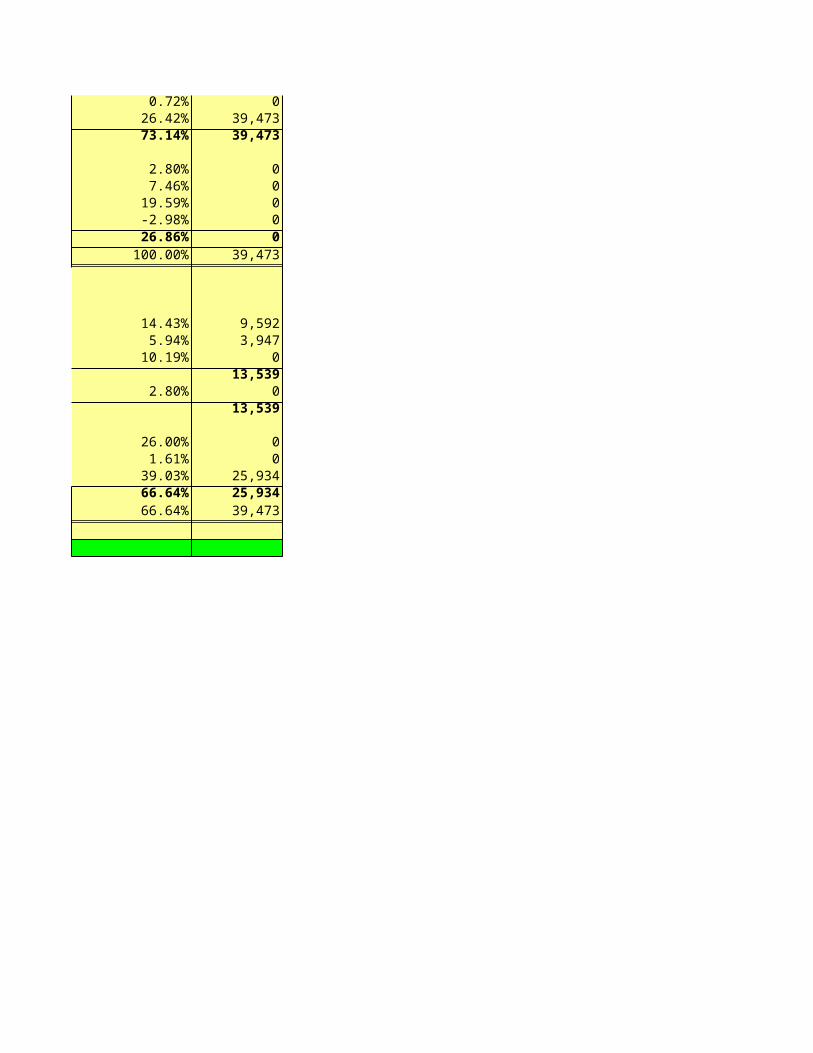

Método Tradicional Método ABBACTIVO S/. % S/.

Activo CorrienteCaja y Bancos 1,365,629 25.29% 1,365,629Cuentas por Cobrar Comer. 1,100,000 20.37% 1,100,000

Camión Camioneta Automóvil S/-

S/100,000

S/200,000

S/300,000

S/400,000

S/500,000

S/600,000

S/700,000

S/800,000

S/900,000

S/1,000,000

S/999,479

303,595

152,548

924,049.72

299,443.51

192,656.78

VALORIZACION FINAL DE PRODUCTOS TERMINADOS

TRADICIONAL

ABB

Productos

Nu

evo

s so

les

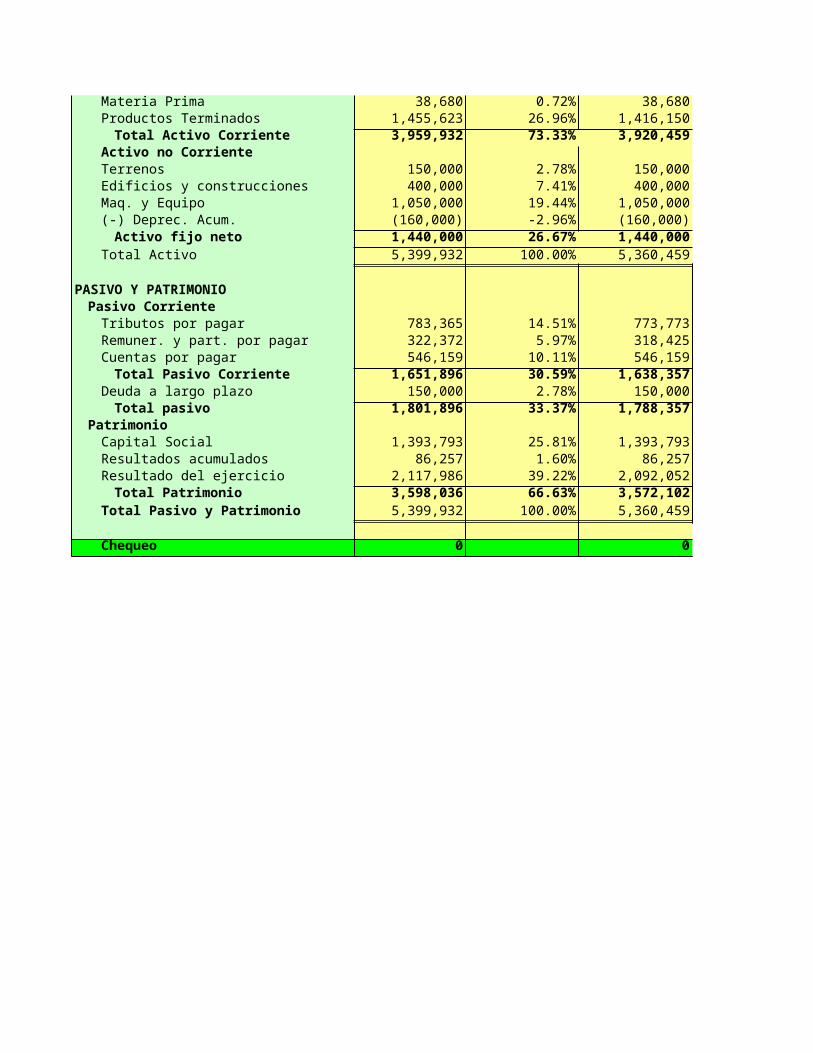

Materia Prima 38,680 0.72% 38,680Productos Terminados 1,455,623 26.96% 1,416,150

Total Activo Corriente 3,959,932 73.33% 3,920,459Activo no CorrienteTerrenos 150,000 2.78% 150,000Edificios y construcciones 400,000 7.41% 400,000Maq. y Equipo 1,050,000 19.44% 1,050,000(-) Deprec. Acum. (160,000) -2.96% (160,000)

Activo fijo neto 1,440,000 26.67% 1,440,000Total Activo 5,399,932 100.00% 5,360,459

PASIVO Y PATRIMONIOPasivo Corriente

Tributos por pagar 783,365 14.51% 773,773Remuner. y part. por pagar 322,372 5.97% 318,425Cuentas por pagar 546,159 10.11% 546,159

Total Pasivo Corriente 1,651,896 30.59% 1,638,357Deuda a largo plazo 150,000 2.78% 150,000

Total pasivo 1,801,896 33.37% 1,788,357Patrimonio

Capital Social 1,393,793 25.81% 1,393,793Resultados acumulados 86,257 1.60% 86,257Resultado del ejercicio 2,117,986 39.22% 2,092,052

Total Patrimonio 3,598,036 66.63% 3,572,102Total Pasivo y Patrimonio 5,399,932 100.00% 5,360,459

Chequeo 0 0

ACTIVITY BASED BUDGETING (ABB)PRESUPUESTO BASADO EN ACTIVIDADES

El proceso tradicional para la elaboración de presupuestos contempla muchas limitaciones. La mayoría de las veces conlleva demasiado tiempo, cuesta mucho, y no agrega valor a la empresa. Afortunadamente, existe una manera mejor. La elaboraciónde presupuestos basados en actividades (PBA) suple las carencias de la elaboración tradicional de presupuestos. Este es unode los conceptos para la elaboración de presupuestos de mayor crecimiento en los años recientes y se está convirtiendo enuna herramienta popular de muchas empresas que están abandonando los métodos tradicionales para elaborar presupuestos.Este caso práctico le suministrará un enfoque paso a paso para la elaboración de presupuestos basados en actividades. Ustedaprenderá a descubrir la capacidad oculta, lograr objetivos de costo y desempeño para su empresa

Muchas organizaciones han llegado a desilusionarse con sus sistemas de presupuestación, que toman mucho tiempo en preparar, son muy costosos, y muchas veces no agregan valor a la empresa. En su frustración, algunas organizaciones han abandonado por completo el proceso de presupuestación. Sin embargo, existe una solución: Presupuestación Basada en Actividades (ABB.) Factible desde hace ya siete años, con el advenimiento de sistemas de base de datos potentes y de bajo precio, el método de Presupuestación a Base de Actividades ha permitido al negocio la reducción de costos, mejor utilización de recursos, y el alcance de objetivos estratégicos. Este caso practico le ilustrará un enfoque acompasado en la preparación de un Presupuesto Basado en Actividad. Verá cómo el desperdicio puede ser eliminado y los recursos

Los supuestos de planeación financiera pueden utilizar los costos basados en actividades para presupuestar, y dicha informaciónproporciona a los administradores una visión más útil de costos que la información tradicional. Comparemos los métodos usandocomo ejemplo el departamento de compras de una empresa. Los resultados del año anterior del departamento de compras

Si la administración desea reducir los costos 10% globalmente (S/. 31,500) mediante la visión tradicional puede simplemente reducir cada categoría de costo 10%. Este método de reducción de costos a veces, se denomina "cortar y quemar". Sinembargo son generalmente los administradores los que acaban quemados con esta técnica.Por ejemplo, en Industrias Real S.A., practicamente todos los administradores demostraron su insatisfacción con el proceso anual de presupuestación. Pero debidoa que la empresa que usaba una técnica de corte y quema de costos, estos presupuestos eran "casi seguramente" devueltos con una directriz de reducir costos con un corte uniforme. Los administradores se frustraron tanto que empezaron a estimar enmás los costos para compensar los costos que sabían llegarían. Con la información del costeo basado en actividades

La presupuestación basada en actividades vincula los datos financieros con la actividad que consumió los recursos relacionados.En su lugar el método de "corte y quema", el departamento ahora enfoca actividades específicas que pueden reducrise sin perjudicar la efectividad general. Por ejemplo, el departamento es capaz de reducir el número de certificaciones de proveedores a cinco. Suponiendo que los costos de certificación de proveedores son variables respecto del número de proveedores, esto reduciría los costos de certificación en 5 x (S/.65,450 /10) o S/. 32,725, permitiendo al departamento cumplir o superar su meta de presupuesto.Muchas empresas que implementan el costeo basado en actividades, principalmente para propósito de costeo de productos, obtiene mucho más beneficios después de la implementación. Por ejemplo, un procesador de bocadillos utilizó un modelo deplaneacion financiera para propósitos de costeo de poductos basado en actividades, pero, después de implementar el modelo, la la empresa ahora lo usa para presupuestaciones, proyecciones de fuerza de trabajo, nuevas estrategias de fijación de precios y

PRESUPUESTO MAESTRO: METODO TRADICIONAL Y EL ABB

Este caso practico le ilustrará un enfoque acompasado en la preparación de un Presupuesto Basado en Actividades

La empresa Industrias Real S.A. produce tres productos diferentes, muelles para camión, camioneta y automovil en la misma planta. La cantidad producida mensualmente en las tres líneas es aproximadamente la misma. El proceso está altamente automatizado. La mano de obra directa es menor al 5% del total de costos de produccióny se incluyen en las celdas de trabajo. Todas las demás labores, como manejo de materiales e inspecciones de

Los tres tipos de productos utilizan los servicios de energía eléctrica, manejo de materiales y actividades de inspección de control de calidad. Además de las tres actividades de servicio, existen cuatro centros de costosllamados celdas de trabajo. El producto A pasa a través de cuatro celdas de trabajo. El producto B pasa por

La empresa plantea la necesidad de implementar para el año 2003 el Presupuesto Basado en Actividades, para tal efecto presenta los componentes del proceso productivo y el estado de situación financiera al 31-12-02:

"Z"10 g

6 g5 g1 h

De acuerdo al metodo tradicional los gastos indirectos de fabricación se aplican con base en horas de mano de obra(costo unitario de gasto de fabricación por cada producto en función de hora consumida en la elaboración del pro-

Costo S/ 2 S/ 3 S/ 4

"Z" S/ 150 c/u

10,000 unidades

de las ventas planeadas

Las diferentes Actividades cuentan con maquinaría y equipo, cuya depreciación anual asciende a S/. 100,000

del valor de los materiales compradosde las ventas de 2003 se cobrará en dicho período; el resto en 2004

PRESUPUESTO DE VENTAS PRESUP.S

3,000,0001,000,0001,500,0005,500,000

VTAS. PRESUPUESTADA

unidades

unidades

unidades

unidades

unidades

MATERIALES "C"

9 108,000

4 32,000

5 35,000

175,000 699,000 S/ 4.00 S/ 700,000 S/1,861,900

175,000 g3,000 g

178,000 g

(5,000) g

173,000 g S/ 4.00

S/ 692,000 S/ 1,820,530

UNDS. EN PROD. X REQUER. EN HORAS X COSTO HORA = COSTO EN HORAS

Automóvil ó producto "Z"

7,000 7,000 59,000S/10.00

g x Unid.

g x Unid.

g x Unid.

g

g

g

g

x 4

S/70,000 S/590,000

/ KMH/mov./insp./HM/HMOD/corrida/HM

Total 1,000,000 25,000 27,000 56,000 10,000 80,000 3,000

Siguiendo el mismo ejemplo veamos la comparación del sistema de costeo por actividades (ABC), contra los

En el siguiente ejemplo se muestra la diferencia entre el costeo por actividades y un sistema de costeo tradicional.Para fines del ejemplo, en el método tradicional, los costos indirectos serán asignados con base en horas máquina.

El presupuesto anual para la empresa indica que hay 56,000 horas máquina para la celda de trabajo 1 y 3,000

Referente a la información para el año 2003, las horas máquina para el producto X son 25,000 de la celdade trabajo 1, y 2,200 de la celda de trabajo 4, para un total de 27,200 HM. El producto Y tiene 15,400 HM de la celdade trabajo 1, y 400 de la celda de trabajo 4, y el producto Z tiene 16,000 HM de la celda de trabajo 1, y 400 HM de la celda de trabajo 4. Las horas máquina, multiplicadas por la tasa, dan la asignación de costos que se muestra en la

S/275,000

Automóvil ó producto "Z"

S/20.00

S/16.02

S/20.00

S/10.00

S/ 605,000 = ---------------- = 10.25

59,000

S/10.25

S/76.277000 27000

Automóvil ó producto "Z"

S/20.00

S/16.02

S/20.00

S/10.00

S/. 212,159 S/. 605,000

7,000

30.31

S/96.33

El uso del método tradicional para la asignación de costos, pone énfasis sólo en aquellas actividades que generan horas máquina. El resumen que se muestra enseguida muestra las diferencias entre los dos métodos, y se observa que al producto A se le cargan S/. 11 más bajo en el ABC, el producto B tiene sólo una pequeña diferencia,pero al producto C se le cargan mucho menos costos usando el ABC, comparado con el método tradicional

El producto A es más complejo y utiliza más actividades que el producto C, lógicamente se le debe asignar una

VALORIZACIONABB

1,584,085.24 798,516.03 674,298.73 3,056,900.00

MétodoABB

Camión Camioneta Automóvil -

200,000.00

400,000.00

600,000.00

800,000.00

1,000,000.00

1,200,000.00

1,400,000.00

1,600,000.00

1,800,000.00 1,713,392.54

809,587.80

533,919.66

1,584,085.24

798,516.03 674,298.73

VALORIZACIÓN DEL COSTO DE PRODUCCIÓN

TRADICIONAL

ABB

Productos

Nu

evo

s so

les

S/ 150,000

S/ 3,056,900

S/ 3,206,900 S/ -1,416,150 S/ 1,790,750

CuadroPpto. Vtas.Ppto.Costo Vtas.

Ppto. Vtas.Ppto. Adm.

S/50,000

4,400,000350,000

4,800,000

1,274,371e) Pago cuentas por pagar 2002 (tributos x pagar, cuentas x pagar y otras ctas.x pagar) 500,000

50,000590,000

505,000

515,000S/. 3,434,371S/. 1,365,629

Método ABB Diferencias% S/.

25.48% 020.52% 0

Camión Camioneta Automóvil S/-

S/100,000

S/200,000

S/300,000

S/400,000

S/500,000

S/600,000

S/700,000

S/800,000

S/900,000

S/1,000,000

S/999,479

303,595

152,548

924,049.72

299,443.51

192,656.78

VALORIZACION FINAL DE PRODUCTOS TERMINADOS

TRADICIONAL

ABB

Productos

Nu

evo

s so

les

0.72% 026.42% 39,47373.14% 39,473

2.80% 07.46% 0

19.59% 0-2.98% 026.86% 0

100.00% 39,473

14.43% 9,5925.94% 3,947

10.19% 013,539

2.80% 013,539

26.00% 01.61% 0

39.03% 25,93466.64% 25,93466.64% 39,473