Costos de Mala Calidad. Control de Calidad

24

La mala calidad y su costo

-

Upload

thecharmed23 -

Category

Documents

-

view

126 -

download

11

description

Costos de Mala Calidad. Calidad

Transcript of Costos de Mala Calidad. Control de Calidad

-

La mala calidad y su costo

-

Es una deficiencia facilmente visible en un proceso.

El problema espordico debe ser resuelto de inmediato pues afecta de manera grave al proceso principal y como consecuencia al producto

Si su tamao y complejidad no son manejables, su presencia puede provocar el fin de la institucin.Problema espordico

-

Es una deficiencia generalmente poco visible en un proceso.

Es necesario que la definicin de un problema crnico contemple:

Como se relaciona el problema con el desempeo del proceso.

Plantear el problema de forma tal que sea visible, especfico y conmensurable.

Que su tamao y complejidad sean manejables.

Calcular las prdidas monetarias que est causando el problema por su mala calidad.Problema crnico

-

Sistemas de costos de la mala calidadSe debe implementar en la empresa un sistema de costos de la mala calidad que permita identificar fcil y de una manera transparente las oportunidades de mejora donde las perdidas se esten ocasionando por la mala calidad y a su vez provea a la empresa de un instrumento para medir la eficacia del mejoramiento en el tiempo.Objetivo de un sistema de costo de la mala calidadFacilitar el proceso del mejoramiento continuo con miras a reducir los costos operativos.

Los costos en prevencin son inversamente proporcionales al nmero de errores cometidos encontrados.

-

Tipos de costos de calidadLos costos por fallas internas y/o externas estn en su nivel optimo cuando la empresa no puede identificar proyectos de mejoramiento para reducirlos.

Los costos de evaluacin estn su nivel optimo cuando los costos de fallas han sido reducidos a su nivel optimo y ya no se pueden identificar mejoras vitales a emprender.

Los costos de prevencin estn en su nivel optimo cuando:

El grueso del trabajo de prevencin se dirige a proyectos de mejora.

El propio trabajo de prevencin ha sido sometido a anlisis para su mejoramiento.

-

Componentes de Un Sistema de Medicin de Costos Costos de Prevencin:Planificacin de la calidad.Aseguramiento de la calidad del proveedor.Revisin y verificacin de diseos.Diseo y desarrollo de equipos para la medicin de la calidad.Entrenamiento en la calidad.Auditorias de calidad.Adquisicin, anlisis y reporte de datos para prevenir. futuras fallas.Programas para el mejoramiento de la calidad.

-

Componentes de Un Sistema de Medicin de Costos

Costos de Evaluacin:Evaluacin de diseo.Materiales consumidos en la actividad de inspeccin.Inspeccin y equipo de medicin.Evaluacin del material almacenado.

-

Componentes de Un Sistema de Medicin de Costos Costo de fallas:

INTERNASDesperdicios.Reelaboracin y/o retrabajos.Reinspeccin.Diagnostico de inconformidades.Degradacin.

EXTERNASQuejas.Garantas.Reclamos por responsabilidad en la elaboracin y entrega de producto.Concesiones.

-

Elementos de los Costos de la Mala Calidad:Funciones detalladas, tareas o gastos que cuando se combinan apropiadamente, forman subcategoras.

Objetivos del Sistema de Costos de Calidad.Generar informacin que facilite el proceso de mejoramiento continuo.Reducir costos operativos.Toma de decisiones orientadas aIdentificacin de los Elementos.

-

Identificacin de los Elementos Basndose en los Clientes.ProductosIdentificar Fallas En el cumplimientoClientesPrevenir InconformidadesAsegurarConformidadConjunto de Actividades y GastosElementos del SistemaRequerimientos

-

Identificacin de las posibles fallas externasIdentificacin de los productos del procesoIdent. de los esfuerzos de evaluacin para evitar productos con fallasIdentificacin de las posibles fallas internasOrganizar elementos del Sistema de CostosIdentificar esfuerzos de prevencin para evitar fallasIdentificacin de los clientes del proceso y sus necesidadesFormacin del equipo involucrado en el diseo de costos para el procesoIdentificacin de los Elementos Basndose en los Clientes.

-

Organizacin de Elementos.Sistema de costos de la mala calidad para un proceso de cuentas por cobrar: DEVOLUCION FACTURASFACTURAS EXTRAVIADASRECLAMOSDESTINATARIO DESCONOCIDOFALLAS EXTERNASDESPERDICIOSANULACION FACTURASREELABORACION FACTURASDEMORAS EN EMISIONFALLAS INTERNASENTRENAMIENTO AL PERSONALAUTOMATIZACION DESPACHOSAUTOMATIZACION LISTADOS PRECIODISEO DEL FLUJO DEL PROCESOPREVENCIONCONTROL FACTURAS EMITIDASCONTROL CREDITOSCONTROL DESCUENTOSCONTROL PEDIDOSEVALUACION

-

Anlisis de Datos.Costos de fallas internas: Porcentaje del total de costos de produccin .Costos de las fallas externas o internas: Porcentaje de las ventas.Costos de evaluacin de las compras y/o operaciones: Porcentaje total de las compras realizadas.Costo total de la calidad: Porcentaje de los costos de produccin.Bases recomendadas para hacer las comparaciones con los datos recolectados:

-

Anlisis de costos de la mala calidadAlta GerenciaMedia GerenciaNiveles Operativos

-

Tres aspectos importantesObjetivo final del sistema de costos:Identificacin del problema crnicoInformes: Importante indicador para evaluacin de proyectos de mejoramientoSeguimiento proyecto mejoramiento: Despus de seis meses

-

Fuentes de datos para informe de costos de la mala calidadFUENTES% resolucin fallasOrdenes de compraInformes de pasivosReportes de procesosReportes de quejasReportes de gasto

-

Tcnicas para el anlisis de los costos de la mala calidad

-

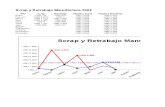

Anlisis de TendenciasCompara los costos presentes con los pasados

Costos Totales de la Mala Calidad y otras categoras deben ser graficados y relacionados con una base establecida

Elementos contribuyentes en alta proporcin: graficados por separado

Grfico2

16

20

15

12

Costos de la Mala Calidad

% de las ventas

Anlisis de Tendencia

Hoja1

Ene16

Feb20

Mar15

Abr12

Hoja1

0

0

0

0

Costos de la Mala Calidad

% de las ventas

Anlisis de Tendencia

Hoja2

Hoja3

-

Anlisis de ParetoLista y jerarquiza factores que contribuyen a un problema

Se estratifican los elementos que ms contribuyen al incremento de costos

Se dirigen los esfuerzos hacia los ms importantes

Grfico3

4

3.5

1

0.5

0.3

Millones US$

Anlisis de Pareto

Hoja1

Ene16

Feb20

Mar15

Abr12

Factor A4

Factor B3.5

Factor C1

Factor D0.5

Factor E0.3

Hoja1

0

0

0

0

Costos de la Mala Calidad

% de las ventas

Anlisis de Tendencia

Hoja2

0

0

0

0

0

Millones US$

Anlisis de Pareto

Hoja3

-

Metodologia Anlisis Costos Mala CalidadTendencias de los costos por producto

Identificacin procesos vitales cuyos productos generan altos costos

Identificacin subprocesos vitales altos costos en fallas

Identificacin elementos vitales generan altos costos de fallas de procesos

Definicin problema crnico genera alto costo fallas proceso vital

Oportunidades de mejoramiento

-

Implantacin de un programa para reducir costos de la mala calidadImprescindible :

Lograr el total y completo involucramiento de la alta gerencia.

Cmo?... hablandole en su mismo idioma ( Finanzas ). Los errores deben llevarse a costos ( $$$ ) y slo as se conseguir su motivacin.

-

Requerimientos para la implantacin de un programa para reducir costos de mala calidadDefinir la estructura que manejar el programa. En esta parte la gerencia determinar los proyectos vitales y asignar el personal. Tambin se escogen los procesos y sub-procesos involucrados.

Identificar los obstculos que pudieran entorpecer el plan. Generalmente, lo que se hace es una simulacin para determinar las fuerzas interactuantes, para entonces trazar una estrategia para debilitar las fuerzas opositoras.

Conduccin de un plan piloto ( Siempre un rea que produzca resultados rpidos), para est se debe escoger un lder a tiempo completo y que este a fin con la metodologa.

-

Desarrollo de procedimientos internos:Parte importante porque es necesario fijar el cmo y cuando se deben estimar los datos, recolectados o ensamblados , de los costos.

Estos deben ser operados a travs del rea de calidad, a la vez que debe definirse la periocidad de los clculos y a quienes iran dirigidos como parte integral de los procesos normales contables.Requerimientos para la implantacin de un programa para reducir costos de mala calidad

-

Desarrollo de procedimientos internos:Parte importante porque es necesario fijar el cmo y cuando se deben estimar los datos, recolectados o ensamblados , de los costos.

Estos deben ser operados a travs del rea de calidad, a la vez que debe definirse la periocidad de los clculos y a quienes iran dirigidos como parte integral de los procesos normales contables.Requerimientos para la implantacin de un programa para reducir costos de mala calidad

*Frequently, presenters must deliver material of a technical nature to an audience unfamiliar with the topic or vocabulary. The material may be complex or heavy with detail. To present technical material effectively, use the following guidelines from Dale Carnegie Training.Consider the amount of time available and prepare to organize your material. Narrow your topic. Divide your presentation into clear segments. Follow a logical progression. Maintain your focus throughout. Close the presentation with a summary, repetition of the key steps, or a logical conclusion.Keep your audience in mind at all times. For example, be sure data is clear and information is relevant. Keep the level of detail and vocabulary appropriate for the audience. Use visuals to support key points or steps. Keep alert to the needs of your listeners, and you will have a more receptive audience.*If you have several points, steps, or key ideas use multiple slides. Determine if your audience is to understand a new idea, learn a process, or receive greater depth to a familiar concept. Back up each point with adequate explanation. As appropriate, supplement your presentation with technical support data in hard copy or on disc, e-mail, or the Internet. Develop each point adequately to communicate with your audience.*If you have several points, steps, or key ideas use multiple slides. Determine if your audience is to understand a new idea, learn a process, or receive greater depth to a familiar concept. Back up each point with adequate explanation. As appropriate, supplement your presentation with technical support data in hard copy or on disc, e-mail, or the Internet. Develop each point adequately to communicate with your audience.*Determine the best close for your audience and your presentation. Close with a summary; offer options; recommend a strategy; suggest a plan; set a goal. Keep your focus throughout your presentation, and you will more likely achieve your purpose.**********