Costos Indirectos de Fabricacion

58

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA CA5-5 Trabajo Grupal Costos Indirectos de Producción CASTILLO ESTEFANÍA REINOSO EVA SANGUCHO RONNY ZAMORA ERIKA

-

Upload

lis-barahona -

Category

Documents

-

view

28 -

download

0

description

contablilidad de costos

Transcript of Costos Indirectos de Fabricacion

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIACA5-5

Trabajo GrupalCostos Indirectos de Producción

CASTILLO ESTEFANÍAREINOSO EVA

SANGUCHO RONNYZAMORA ERIKA

Profesor: Ing. Marco Vinicio Cevallos Msc.

Semestre 2015-2016

ContenidoDEFINICIÓN..................................................................................................................................4

CARACTERISTICAS........................................................................................................................4

Complementarios pero indispensables....................................................................................4

De naturaleza diversa..............................................................................................................4

Prorrateables............................................................................................................................4

Aproximados............................................................................................................................4

COMPONENTES............................................................................................................................5

MATERIALES INDIRECTO:...............................................................................................................5

TRABAJO INDIRECTO.......................................................................................................................5

COSTOS INDIRECTOS VARIOS.............................................................................................5

OBJETIVOS DEL CONTROL DE LOS COSTOS INDIRECTOS DE FABRICACIÓN..................................5

CIF REALES Y CIF APLICADOS........................................................................................................5

COSTOS INDIRECTOS REALES....................................................................................................6

RUBROS QUE COMPRENDEN LOS CIF.......................................................................................6

Materia prima indirecta (MPI):.............................................................................................6

Mano de obra indirecta:.......................................................................................................7

Carga fabril:..........................................................................................................................8

ESTUDIO DE ALGUNAS PARTIDAS DE CIF REALES.....................................................................9

DEPRECIACIONES DE ACTIVOS FIJOS DE FÁBRICA................................................................9

Método lineal:......................................................................................................................9

Método por unidades de producción:................................................................................10

Método de la sumatoria de dígitos:...................................................................................11

PREPAGADOS O COSTOS ANTICIPADOS.................................................................................12

SERVICIOS POR ADELANTADO CON PAGO A FUTURO............................................................12

EJEMPLO.............................................................................................................................13

AMORTIZACIONES DE FÀBRICA..............................................................................................14

Ejemplo..............................................................................................................................14

EJEMPLO.............................................................................................................................15

COSTOS INDIRECTOS APLICADOS...............................................................................................17

PRESUPUESTO ESTÁTICO Y PRESUPUESTO FLEXIBLE..............................................................18

CLASIFICACIÓN DE LOS CIF SEGÚN SU COMPORTAMIENTO......................................................18

Costos indirectos fijos............................................................................................................18

Costos indirectos variables:.....................................................................................19

2

Costos indirectos mixtos o semi-variables..............................................................................19

VOLUMEN DE PRODUCCIÓN......................................................................................................20

La capacidad teórica...............................................................................................................20

La capacidad práctica.............................................................................................................20

La capacidad real (normal).....................................................................................................20

Ejercicios:...........................................................................................................................20

PRESUPUESTO DEL COSTOS INDIRECTOS DE FABRICACIÓN......................................................23

Planeación de los costos indirectos de fabricación................................................................23

COSTOS VARIABLES............................................................................................................23

COSTO FIJO.........................................................................................................................23

CONTROL DE COSTOS INDIRECTOS DE FABRICACION.........................................................24

TECNICAS PARA PRESUPUESTAR LOS CIF...............................................................................24

DIVISIÓN DE LOS CONSTOS INDIRECTOS Y FIJOS Y VARIABLES...........................................24

METODOLOGÍA PARA PRESUPUESTAR LOS CIF......................................................................26

EJEMPLO.............................................................................................................................27

Cálculo y análisis de la Variación neta y Las específicas.............................................................31

COSTOS INDIRECTOS PRESUPUESTADOS PARA LA CAPACIDAD NORMAL..............................32

PROCEDIMIENTO DE UNA VARIACIÓN...............................................................................32

PROCEDIMIENTO DE DOS VARIACIONES............................................................................33

PROCEDIMIENTO DE TRES VARIACIONES...........................................................................35

VARIACIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN...................................................37

Contabilización y cierre de las variaciones.........................................................................38

Ejemplo 1...........................................................................................................................38

Ejemplo 2...........................................................................................................................39

Análisis de Variaciones...........................................................................................................41

Variación de presupuesto...................................................................................................41

Ejemplo..............................................................................................................................42

Variación de eficiencia o capacidad....................................................................................43

Ejemplo..............................................................................................................................44

Bibliografía:................................................................................................................................45

3

COSTOS INDIRECTOS DE FABRICACIÓN

DEFINICIÓN Los costos indirectos de fabricación son bienes naturales, semielaborados o

terminados que son complementarios en la fabricación un bien o servicio,

también comprenden servicios personales y públicos e insumos para su

desarrollo

CARACTERISTICAS

Los CIF se caracterizan por ser:

1. Complementarios pero indispensables: los

componentes indirectos resultan fundamentales en el proceso de

producción; sin ellos no se podría concluir adecuadamente un producto,

o un lote o parte de este.

2. De naturaleza diversa: Están constituidos por bienes

permanentes, suministros que se incorporan al producto y otros sirven

para mantenimiento y limpieza, servicios personales, generales de

distinta índole y en fin, componentes tan variados, que tratarlos,

registrarlos, controlarlos y asignarlos es una tarea complicada .

3. Prorrateables: A diferencia de los costos directos , que son

fácilmente rastreables, los CIF, necesitan mecanismos idóneos de

distribución, dada la naturaleza y variedad de sus componentes,

requieren un control exigente y adecuado

4. Aproximados : Generalmente no se puede valorar y cargar con

precisión a los productos en proceso debido , entre otras razones , a que

una orden de trabajo puede iniciarse y terminarse en cuestión de horas o

días , en tanto que los CIF reales se identifican a fin de mes, por lo que

conviene asignarlos mediante aproximaciones razonables .

4

COMPONENTES

1. MATERIALES INDIRECTO: Son aquellos materiales que no

pueden ser cargados directamente a una determinada unidad de

producción

2. TRABAJO INDIRECTO: Es la mano de obra que puede ser

cargada en forma precisa a una determinada unidad de producción.

3. COSTOS INDIRECTOS VARIOS: Son rubros que no

pueden ubicarse en las partidas señaladas anteriormente. En estos

tenemos depreciaciones, seguros, energía eléctrica, agua, arriendos,

impuestos, suministros de mantenimiento, calefacción, etc.

OBJETIVOS DEL CONTROL DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

1. Evitar el desperdicio d los materiales indirectos.

2. Evitar el exceso de la mano de obra.

3. Procurar el mejor aprovechamiento de los servicios que se emplean

(agua, luz, seguros, energía, etc.)

4. Facilitar la elaboración y el control de los presupuestos de la fábrica.

5. Procurar la correcta aplicación de los costos indirectos a la

producción efectuada.

6. Buscar la reducción de los costos excesivos mediante el análisis

sistemático y permanente.

CIF REALES Y CIF APLICADOSDebido a la naturaleza en la composición de los costos indirectos de

fabricación y a las condiciones del sistema de órdenes de producción se

presentan dos tipos de CIF:

COSTOS INDIRECTOS REALES

5

Estos costos se deben registrar tan pronto ocurran, es decir, cuando se

reconozca el uso, consumo, devenga miento o extinción, manifestados por la

presencia de documentos fuentes.

Se registran:

Al momento de reconocerlos

Por el valor del documento o tabla de cálculo

En el diario, según asiento que se indica

Asiento

RUBROS QUE COMPRENDEN LOS CIF

Los costos indirectos de fabricación comprenden la materia prima indirecta, la

mano de obra indirecta, y la carga fabril.

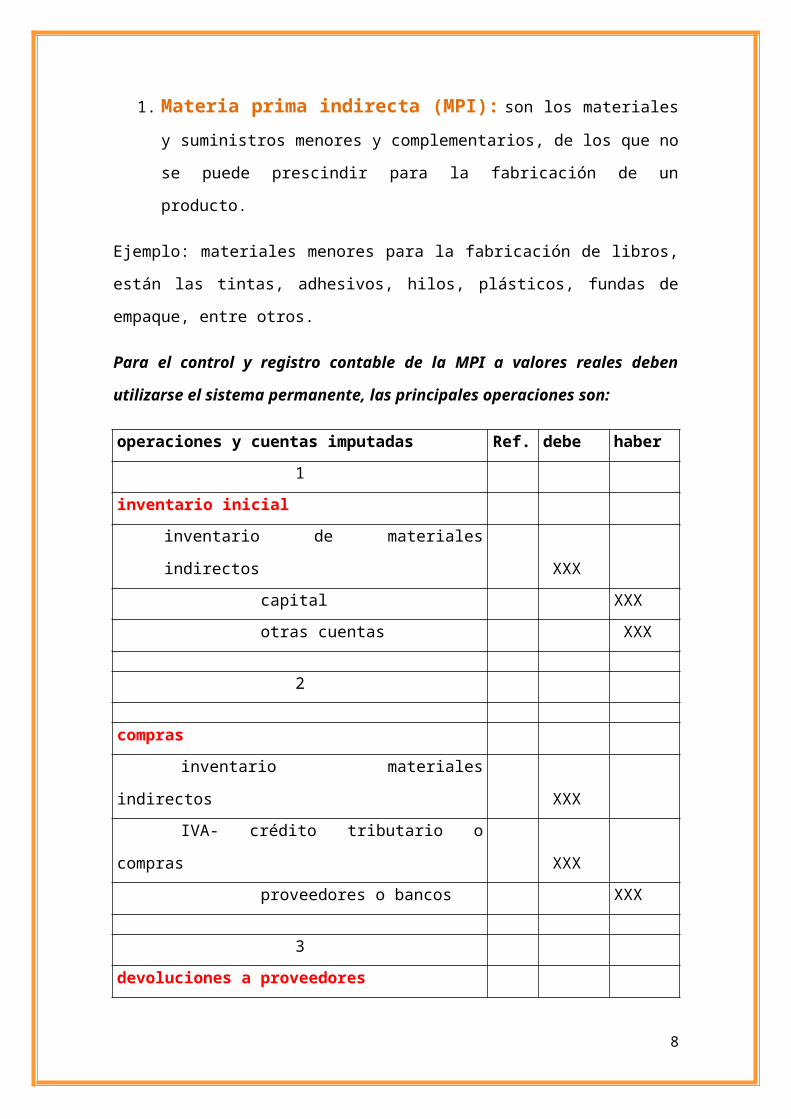

1. Materia prima indirecta (MPI): son los materiales y suministros

menores y complementarios, de los que no se puede prescindir para la

fabricación de un producto.

Ejemplo: materiales menores para la fabricación de libros, están las tintas,

adhesivos, hilos, plásticos, fundas de empaque, entre otros.

Para el control y registro contable de la MPI a valores reales deben

utilizarse el sistema permanente, las principales operaciones son:

operaciones y cuentas imputadas Ref. debe haber

1

inventario inicial

inventario de materiales indirectos XXX

capital XXX

6

CIF REALES _______

CUENTAS VARIAS _______

otras cuentas XXX

2

compras

inventario materiales indirectos XXX

IVA- crédito tributario o compras XXX

proveedores o bancos XXX

3

devoluciones a proveedores

caja proveedores XXX

inventario materiales indirectos XXX

IVA compras XXX

4

despachos a producción

CIF reales XXX

materiales indirectos XXX

Inventario materiales

indirectos. XXX

2. Mano de obra indirecta: representa el costo de las remuneraciones

devengadas por los trabajadores que ejercen funciones de planificación,

supervisión, y apoyo a las actividades productivas. Aquí se encuentran

las remuneraciones del supervisor de fábrica, superintendencia de

fábrica etc.

El tratamiento legal administrativo de la mano de obra directa se aplica

perfectamente en este caso. Las particularidades en el tratamiento contable

son:

a) Deben confeccionarse necesariamente planillas (Roles) independientes

para los sueldos y jornales indirectos, bajo condiciones técnico legales

explicadas.

7

b) El asiento para registrar el costo real de la mano de obra indirecta será:

Detalle

Ref

. debe haber

x

CIF reales

mano de obra indirecta

remuneraciones por pagar

otras cuentas

3. Carga fabril: comprenden los servicios o bienes que no han sido

incluidos en los conceptos anteriores: ejemplo

Depreciaciones de activos fijos utilizados en la producción.

Servicios básicos (luz, agua, teléfono) consumidos en el sector

productivo

Impuesto sobre la producción

Seguro de personas y bienes de fábrica

Mantenimiento de maquinaria y otros activos fijos.

Arriendos de equipos y edificios de fábrica

Insumos de fábrica como: lijas, grasas, desodorizantes, útiles de aseo,

etc.

Combustibles y lubricantes

Alimentación y refrigerios del personal de fábrica.

Patentes y regalías de fábrica.

Perdidas ocasionales de elementos directos e indirectos

Accesorios y repuestos de máquinas de equipo.

Tiempo improductivo

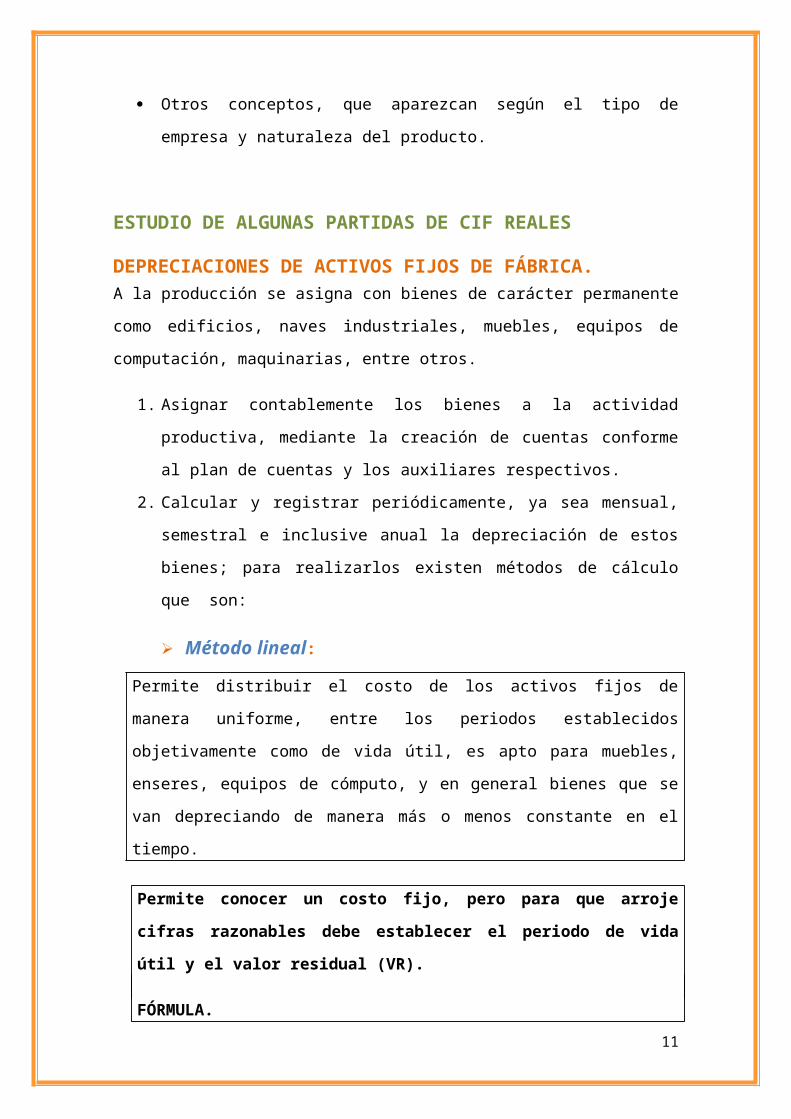

Otros conceptos, que aparezcan según el tipo de empresa y naturaleza

del producto.

ESTUDIO DE ALGUNAS PARTIDAS DE CIF REALES

8

DEPRECIACIONES DE ACTIVOS FIJOS DE FÁBRICA.A la producción se asigna con bienes de carácter permanente como edificios,

naves industriales, muebles, equipos de computación, maquinarias, entre otros.

1. Asignar contablemente los bienes a la actividad productiva, mediante la

creación de cuentas conforme al plan de cuentas y los auxiliares

respectivos.

2. Calcular y registrar periódicamente, ya sea mensual, semestral e

inclusive anual la depreciación de estos bienes; para realizarlos existen

métodos de cálculo que son:

Método lineal:

Permite distribuir el costo de los activos fijos de manera uniforme, entre los

periodos establecidos objetivamente como de vida útil, es apto para

muebles, enseres, equipos de cómputo, y en general bienes que se van

depreciando de manera más o menos constante en el tiempo.

Permite conocer un costo fijo, pero para que arroje cifras razonables

debe establecer el periodo de vida útil y el valor residual (VR).

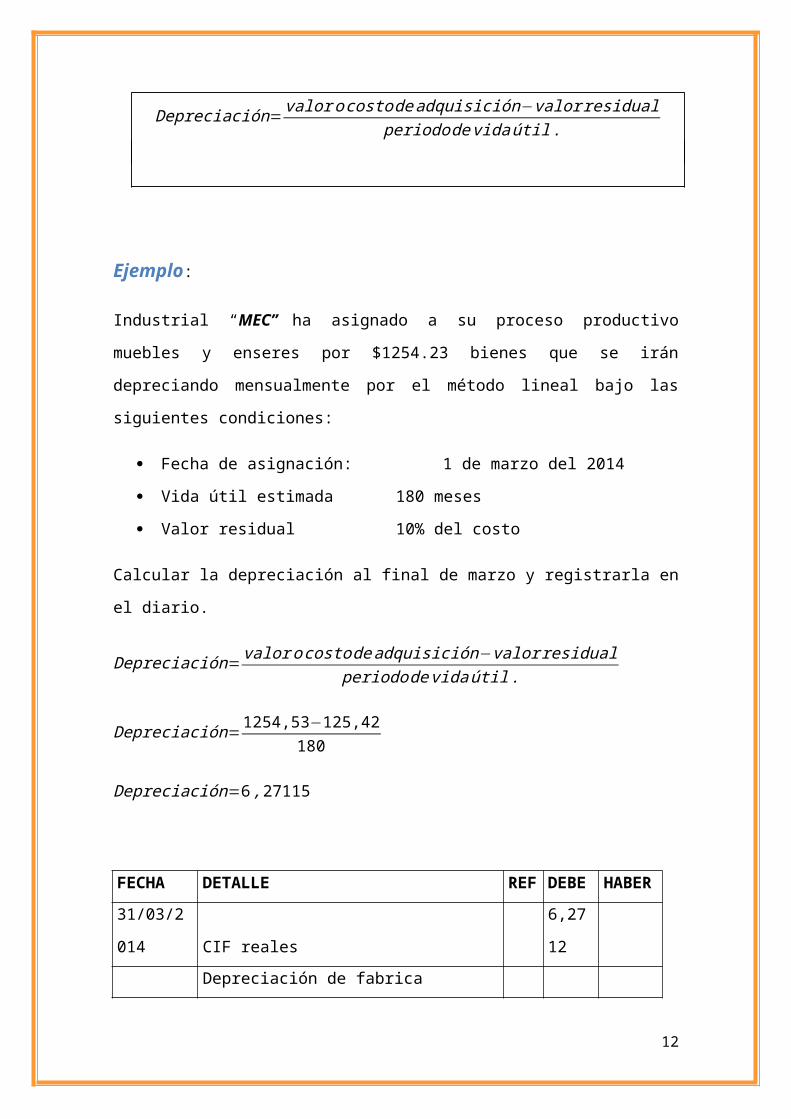

FÓRMULA.

Depreciación= valor ocosto deadquisición−valor residualperiodode vidaútil .

Ejemplo:

Industrial “MEC” ha asignado a su proceso productivo muebles y enseres por

$1254.23 bienes que se irán depreciando mensualmente por el método lineal

bajo las siguientes condiciones:

Fecha de asignación: 1 de marzo del 2014

Vida útil estimada 180 meses

Valor residual 10% del costo

9

Calcular la depreciación al final de marzo y registrarla en el diario.

Depreciación= valor ocosto deadquisición−valor residualperiodode vidaútil .

Depreciación=1254,53−125,42180

Depreciación=6 ,27115

FECHA DETALLE

RE

F DEBE

HABE

R

31/03/201

4 CIF reales

6,271

2

Depreciación de fabrica

Depreciación acumulada muebles y

enseres

6,2

7 6,2712

Método por unidades de producción:

Se utiliza en equipos y maquinas industriales, cuyo desgaste depende de la

intensidad productiva; por lo tanto, la depreciación debe ser proporcional al

nivel de actividad (número de unidades que se producen), de tal

manera de que cuanto mayor sea la producción, tanto mayor será el valor de

la depreciación.

FORMULA:

D=( valor ocosto de adquisición−valor residual ) xunidades producidas

númerodeunidades producidas

Ejemplo:

10

La industria “MEC” dispone de maquinaria industrial por $32.000,00 comprada

el 1 de febrero del 2014. Se decide depreciarla por el método de unidades de

producción. Se conoce que:

La máquina puede generar hasta 20.000 unidades del articulo x

Durante el mes de febrero se produjeron efectivamente 794 unidades

El valor residual estimado será de $ 2500

D=( valor ocosto de adquisición−valor residual ) xunidades producidas

númerodeunidades producidas

D=32.000−2.50020.000

D=¿1,475 POR UNIDAD

1,475X794= 1171,15

FECHA DETALLE REF DEBE HABER

28/02/20

14 CIF reales 1171,75

Depreciación de fabrica 1171,75

Depreciación acumulada maquinaria 1171,75

Método de la sumatoria de dígitos:

Para aplicar este método se debe asignar a cada periodo (semestre, año,

etc.) el número secuencial correspondiente. La sumatoria constituye el

factor de distribución durante los periodos.

PREPAGADOS O COSTOS ANTICIPADOS

11

IMPORTANTE:Para calcular la depreciación por cualquiera de los métodos es conveniente

estimar el valor residual que la empresa podría recuperar cuando el bien sea vendido como chatarra, material reciclable o de repuesto usados. La costumbre es considerar que el valor residual sea el 10% respecto al costo original de compra.

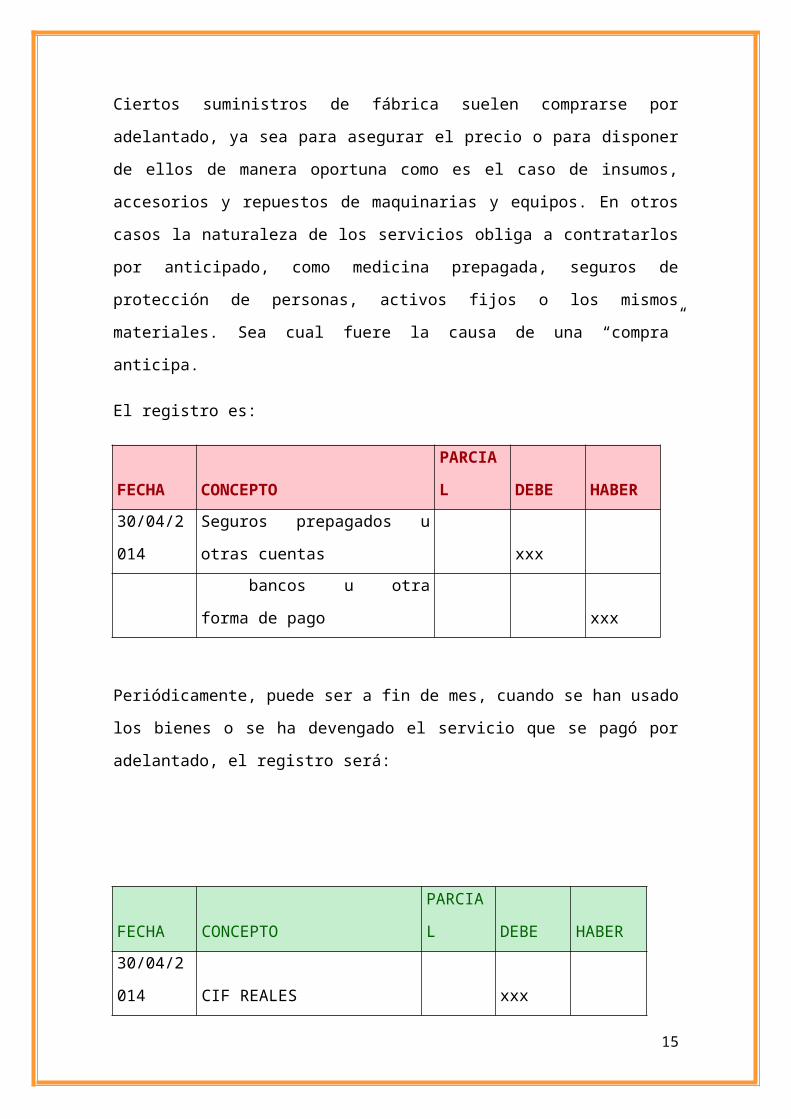

Ciertos suministros de fábrica suelen comprarse por adelantado, ya sea para

asegurar el precio o para disponer de ellos de manera oportuna como es el

caso de insumos, accesorios y repuestos de maquinarias y equipos. En otros

casos la naturaleza de los servicios obliga a contratarlos por anticipado, como

medicina prepagada, seguros de protección de personas, activos fijos o los

mismos materiales. Sea cual fuere la causa de una “compra” anticipa.

El registro es:

FECHA CONCEPTO

PARCIA

L DEBE HABER

30/04/201

4

Seguros prepagados u otras

cuentas xxx

bancos u otra forma de

pago xxx

Periódicamente, puede ser a fin de mes, cuando se han usado los bienes o se

ha devengado el servicio que se pagó por adelantado, el registro será:

FECHA CONCEPTO

PARCIA

L DEBE HABER

30/04/201

4 CIF REALES xxx

Seguros de fábrica xxx xxx

seguros prepagados

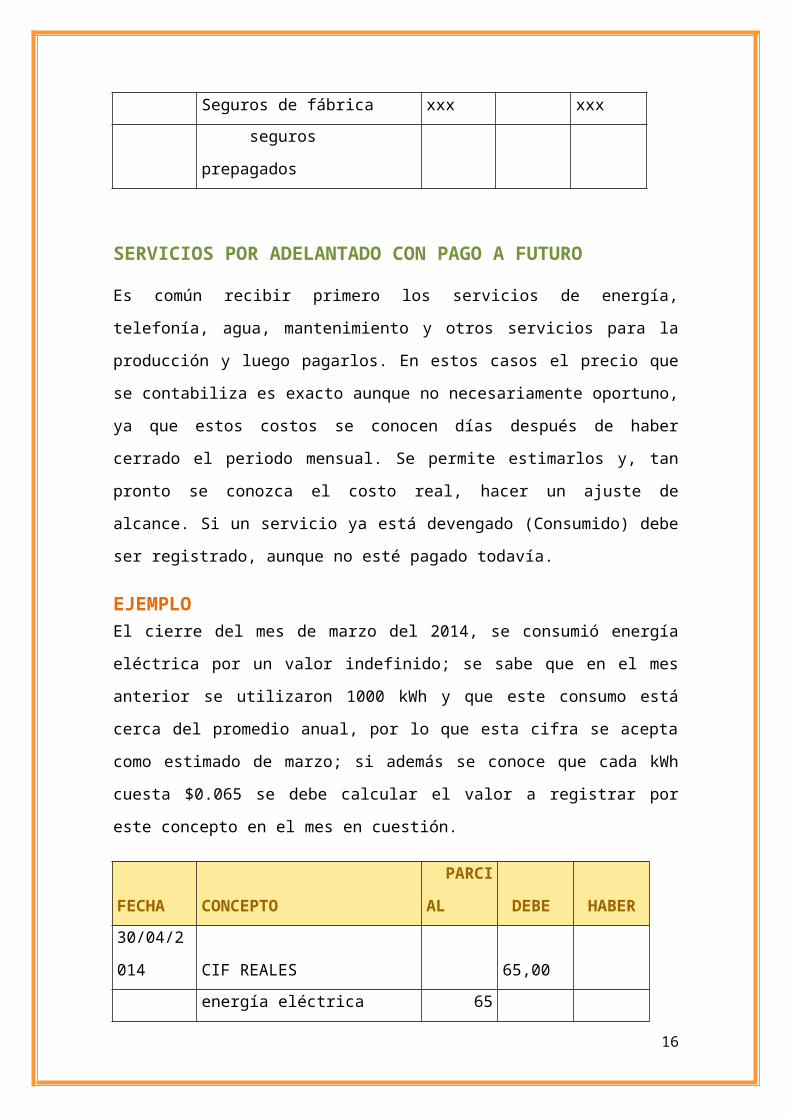

SERVICIOS POR ADELANTADO CON PAGO A FUTURO

Es común recibir primero los servicios de energía, telefonía, agua,

mantenimiento y otros servicios para la producción y luego pagarlos. En estos

casos el precio que se contabiliza es exacto aunque no necesariamente

oportuno, ya que estos costos se conocen días después de haber cerrado el

12

periodo mensual. Se permite estimarlos y, tan pronto se conozca el costo real,

hacer un ajuste de alcance. Si un servicio ya está devengado (Consumido)

debe ser registrado, aunque no esté pagado todavía.

EJEMPLOEl cierre del mes de marzo del 2014, se consumió energía eléctrica por un valor

indefinido; se sabe que en el mes anterior se utilizaron 1000 kWh y que este

consumo está cerca del promedio anual, por lo que esta cifra se acepta como

estimado de marzo; si además se conoce que cada kWh cuesta $0.065 se

debe calcular el valor a registrar por este concepto en el mes en cuestión.

FECHA CONCEPTO

PARCIA

L DEBE HABER

30/04/201

4 CIF REALES

6

5,00

energía eléctrica 65,00

6

5,00

cuentas por pagar

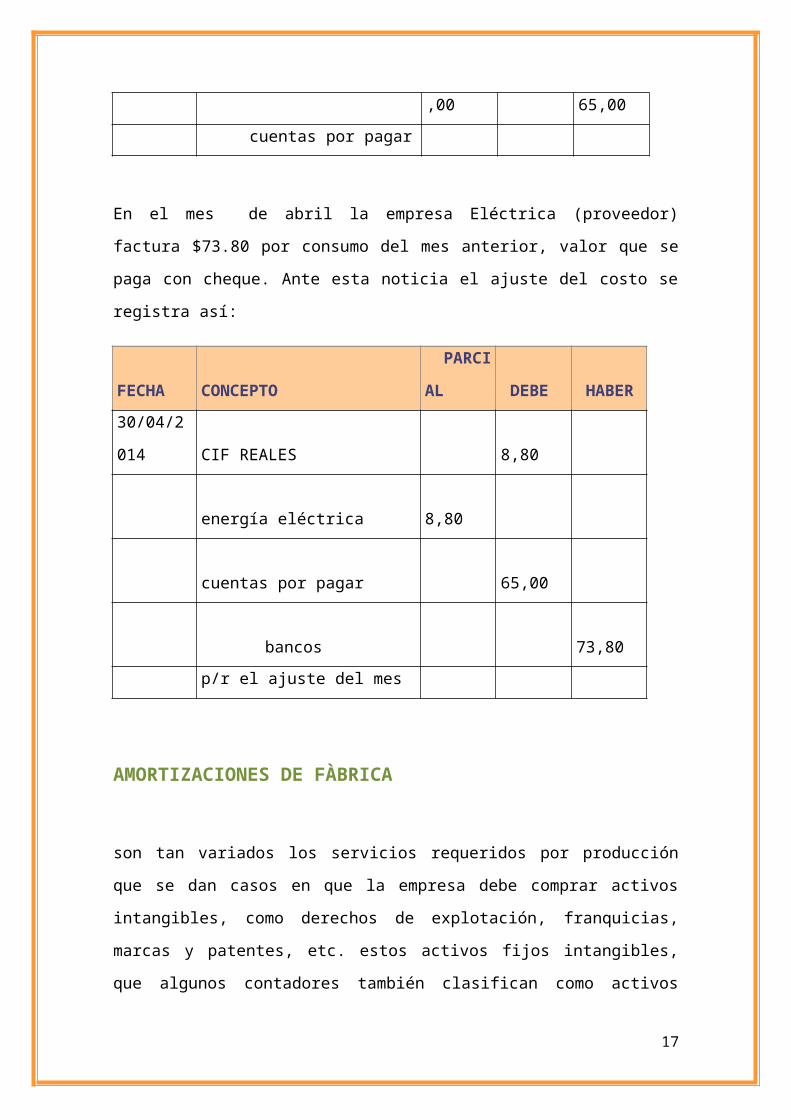

En el mes de abril la empresa Eléctrica (proveedor) factura $73.80 por

consumo del mes anterior, valor que se paga con cheque. Ante esta noticia el

ajuste del costo se registra así:

FECHA CONCEPTO

PARCIA

L DEBE HABER

30/04/201

4 CIF REALES

8,80

energía eléctrica 8,80

cuentas por pagar

6

5,00

bancos

7

3,80

p/r el ajuste del mes

13

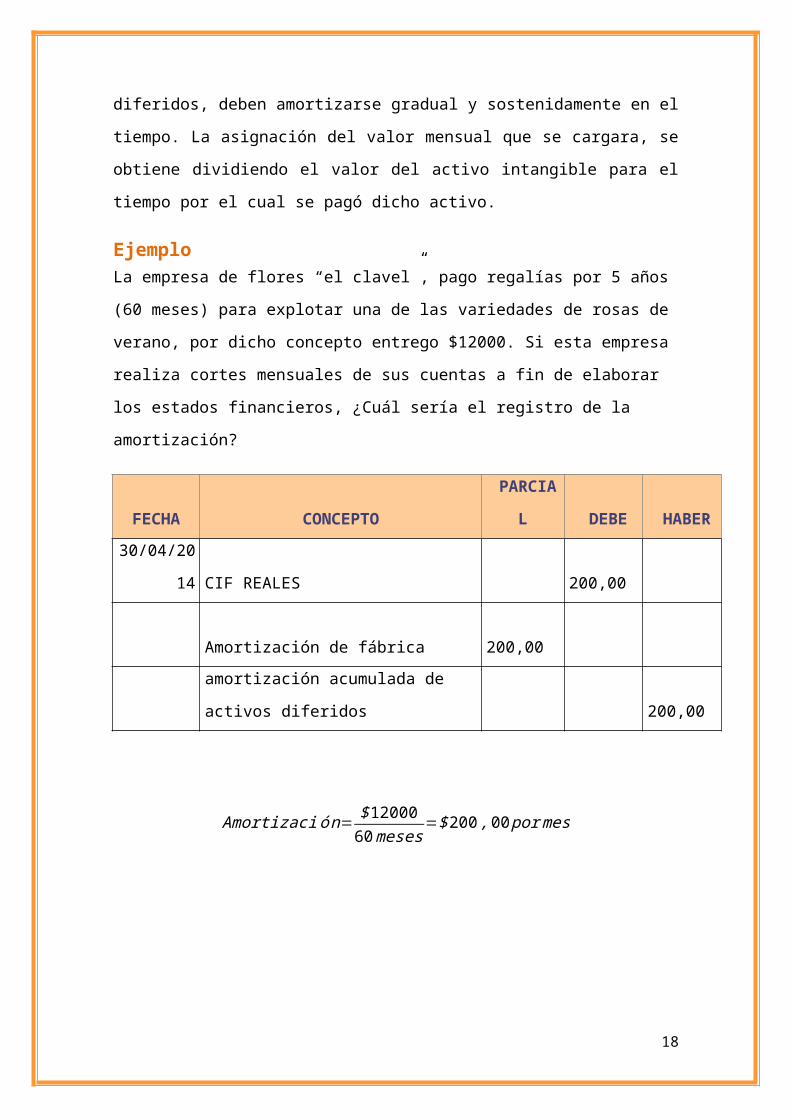

AMORTIZACIONES DE FÀBRICA

son tan variados los servicios requeridos por producción que se dan casos en

que la empresa debe comprar activos intangibles, como derechos de

explotación, franquicias, marcas y patentes, etc. estos activos fijos intangibles,

que algunos contadores también clasifican como activos diferidos, deben

amortizarse gradual y sostenidamente en el tiempo. La asignación del valor

mensual que se cargara, se obtiene dividiendo el valor del activo intangible

para el tiempo por el cual se pagó dicho activo.

EjemploLa empresa de flores “el clavel”, pago regalías por 5 años (60 meses) para

explotar una de las variedades de rosas de verano, por dicho concepto entrego

$12000. Si esta empresa realiza cortes mensuales de sus cuentas a fin de

elaborar los estados financieros, ¿Cuál sería el registro de la amortización?

FECHA CONCEPTO

PARCIA

L DEBE HABER

30/04/201

4 CIF REALES

200,00

Amortización de fábrica

200,00

amortización acumulada de activos

diferidos

200,00

Amortización= $1200060meses

=$200 ,00 por mes

14

EJEMPLOEL taller de Artes y Creaciones es una empresa que fabrica bajo pedido.

Durante enero-febrero realizó las siguientes transacciones referidas a costos

indirectos:

1. enero 4 compra de MPI por $3.000,00 a crédito factura Nº014

2. enero 5 pago con cheque de los seguros de fábrica, el valor de la prima

anual asciende a $3.600,00 factura Nº 524

3. enero 30 pago con cheque el valor netos de las remuneraciones

indirectas y las provisiones del personal, según el siguiente detalle:

Sueldos $1100.00 x beneficios mes $800.00

Beneficios periódicos $450.00 x IESS retenido

$120.00

Anticipos sueldos $500.00

4. enero 31 el monto de la depreciación de los activos fijos del presente

mes asciende a $90.00

5. enero 31 el consumo de materiales indirectos del mes asciende a

$1200.00 despachados con nota Nº013

6. se devenga la parte proporcional de los seguros de fábrica, contratados

a inicios de año.

7. enero 31 la planilla mensual de consumo de energía eléctrica asciende a

$320.00 que se pagan con cheque.

15

EL TALLER DE ARTES Y CREACIONES

LIBRO DIARIO

FECHA CONCEPTO PARCIA

L DEBE HABERene-04 -1

inventario MPI 3.000,00

proveedores 3.000,00

p/r la compra según fact 0014ene-05 -2

seguros de fábrica prepagados 3.600,00

bancos 3.600,00

p/r seguros año 2014 factura 524ene-30 -3

CIF reales 2.350,00

salario de fabrica 1.100,00

beneficios mes 800,00

beneficios periódicos 450,00

IESS por pagar 120,00

anticipos sueldos 500,00

bancos 1.280,00

provisiones por pagar 450,00

p/r la planilla MOI Nº 001ene-31 -4

CIF reales 1.200,00

MPI 1.200,00

inventario MPI 1.200,00

p/r consumo de materiales notas despacho Nº013

ene-31 -5

16

CIF reales 300,00

seguros de fabrica 300,00

seguros prepagados 300,00

p/r valor devengado presente mesene-31 -6

CIF reales 90,00

depreciaciones 90,00

Depre. Acum maquinaria 90,00

p/r depreciaciones del mesfeb-04 -7

CIF reales 320,00

energía eléctrica 320,00

bancos 320,00

p/r registro de consumo de energía eléctrica

COSTOS INDIRECTOS APLICADOS

Generalmente, las empresas que trabajan a pedido reciben de los clientes

órdenes de trabajo que son procesadas de manera expedita, cuya duración

puede requerir horas y quizás de algunos días, en cambio los CIF históricos o

reales se reconocen al finalizar un mes de actividades, para esto se necesita

un mecanismo más conocido como presupuesto; ayuda a llegar con

oportunidad y con alguna seguridad al costo de este elemento, cuyo resultado

práctico es la tasa predeterminada.

17

PRESUPUESTO ESTÁTICO Y PRESUPUESTO FLEXIBLE

La mayoría de empresas antes de inicio de año preparan los presupuestos de

ventas y de producción, estos presupuestos se fundamentan en estudios de

mercado, los cuales permiten fijar el nivel de producción, que no siempre será

constante.

El presupuesto estático considera únicamente la posibilidad de un solo nivel

normal de actividad para predeterminar los CIF de una empresa en un periodo

especifico; al nivel en si puede ser el 100%, esto quiere decir que los costos

generales se presupuesten considerando que la empresa va a funcionar el

100% de su capacidad todo depende de las condiciones de funcionamiento.

El presupuesto flexible considera varios presupuestos, a diferentes niveles

de actividad, pero funciona mejor bajo el método de costos estándar.

CLASIFICACIÓN DE LOS CIF SEGÚN SU COMPORTAMIENTO

Resulta muy práctico establecer de antemano la diferencia entre los costos

indirectos fijos y variables, para optimizar el control y ayudar a precisar el

presupuesto de los CIF.

Costos indirectos fijos

Son aquellos que permanecen constantes por un periodo relativamente corto,

generalmente el ciclo contable de la empresa y dentro de un rango relevante de

actividad.

Los costos fijos pueden cambiar de precio tarde o temprano debido a otros

factores independientes al nivel de producción, pero no por eso dejan de ser

fijos; y se catalogan así:

Impuestos (diferentes del impuesto a la renta).

Seguros.

Depreciaciones de activos fijos (en línea recta).

18

Amortizaciones de fábrica (en línea recta).

Sueldos y salarios indirectos, si responden a contratos a sueldos o

salario fijo.

Arriendos de edificios, maquinaria y otros activos fijos.

Mantenimiento de equipos y maquinaria, que se contrate a valor fijo.

Otros que pudieran tener esta condición.

Costos indirectos variables:

Son aquellos que varían en forma proporcional al volumen de producción, por

ejemplo si aumentan en un 50%, los costos aumentaran en la misma

producción; por el contrario, si la actividad disminuye en 20%, los costos

disminuirán en el mismo porcentaje; a continuación algunos rubros:

Materiales indirectos

Seguros de producción en proceso

Combustibles y lubricantes

Energía y fuerza motriz

Depreciaciones (método unidades de producción)

Repuestos y accesorios

Amortizaciones de fábrica (método unidades de producción)

Costos indirectos mixtos o semi-variables

En esta denominación se incluye algunos conceptos que no pueden

catalogarse en forma definitiva como fijos y variables puros, puesto que aun

dentro de un ciclo contable encierran elementos fijos y variables.

Los costos indirectos semi-variables son aquellos que aumentan y disminuyen

con los cambios de producción, pero no en una forma proporcional al volumen

de actividad como es el caso de los costos variables, tampoco permanecen

fijos a cualquier nivel, como en el caso de los costos fijos.

19

VOLUMEN DE PRODUCCIÓN

El nivel de actividad prevista debe fundamentarse en estos hechos importantes;

a partir de los cuales se puede aplicar y conocer los niveles de producción

potencial y real que en seguida se explican.

Capacidad instalada: es tecnología y ambientales, competencia del

recurso, capacidad investigativa de productos nuevos o refaccionados.

Si la demanda fuera abierta, el mercado estuviera dispuesto a comprar sin

restricciones, es importante calcular la capacidad de producción interna a

través de la capacidad teórica, capacidad práctica y capacidad real.

La capacidad teórica relaciona el tiempo total disponible en un

periodo y la posibilidad de trabajar sin descanso, esperando que las

máquinas no se dañen, que los hombres puedan rotar cada jornada y

que los materiales, insumos y servicios productivos estén siempre a

tiempo.

La capacidad práctica considera las horas de descanso del

personal, etc.; es decir esta formal de calcular la capacidad de

producción es más objetiva y perfectamente alcanzable.

La capacidad real (normal) tiene el fin de brindarles a la

gerencia una idea clara del nivel de producción, se deben vincular los

resultados anteriores con la demanda esperada y los inventarios

presentes y futuros deseados; este cálculo de le denomina capacidad

real.

20

Capacidad real = Inventario Final + Ventas Esperadas – Inventario Inicial

Ejercicios:

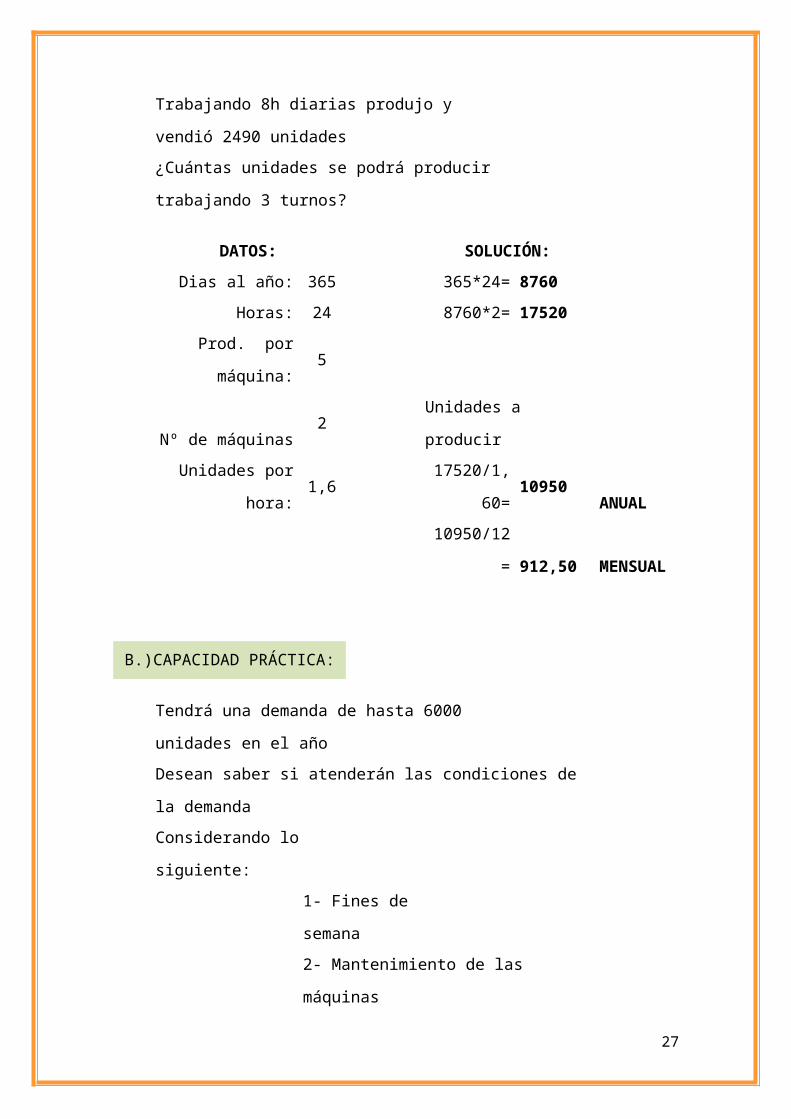

A.) CAPACIDAD TEÓRICA:

Dos máquinas con una producción de 5 unidades cada una

Trabajando 8h diarias produjo y vendió 2490

unidades

¿Cuántas unidades se podrá producir trabajando 3 turnos?

DATOS: SOLUCIÓN:

Dias al año: 365 365*24= 8760

Horas: 24 8760*2= 17520

Prod. por

máquina:5

Nº de máquinas 2 Unidades a producir

Unidades por hora:1,6

17520/1,60

=10950

ANUAL

10950/12= 912,50

MENSUA

L

B.)CAPACIDAD PRÁCTICA:

Tendrá una demanda de hasta 6000 unidades en

el año

Desean saber si atenderán las condiciones de la demanda

Considerando lo

siguiente:

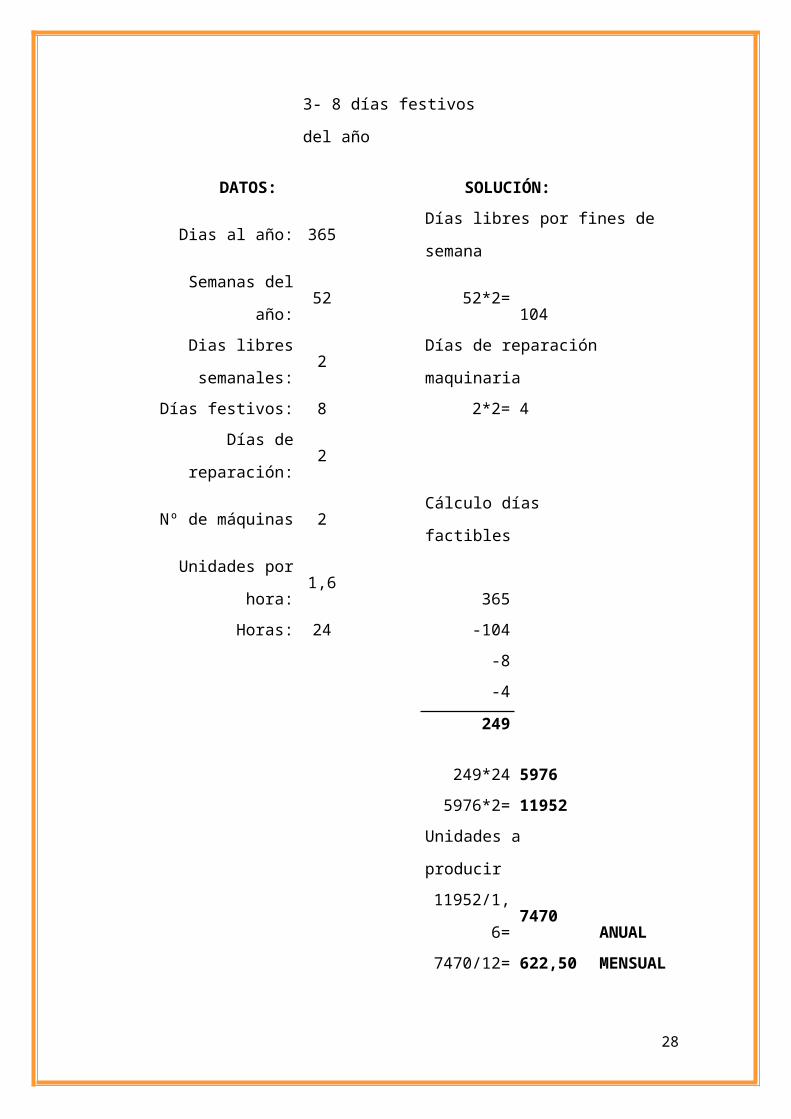

1- Fines de

semana

2- Mantenimiento de las máquinas

3- 8 días festivos del año

21

DATOS: SOLUCIÓN:

Dias al año: 365 Días libres por fines de semana

Semanas del año: 52 52*2= 104

Dias libres

semanales:2

Días de reparación maquinaria

Días festivos: 8 2*2= 4

Días de

reparación:2

Nº de máquinas 2 Cálculo días factibles

Unidades por hora: 1,6 365

Horas: 24 -104

-8

-4

249

249*24 5976

5976*2= 11952

Unidades a producir

11952/1,6= 7470 ANUAL

7470/12= 622,50

MENSUA

L

C.) CAPACIDAD REAL:

Tendrá una demanda potencial de 6000 unidades

El inventario será al equivalente a un mes de

ventas

Su inventario inicial fue de 390

unidades

Demanda: 6000 Capacidad Real

22

Inv. Inicial: 390 6110 ANUAL

Inv. Final: 500 6110/12= 509,17

MENSUA

L

PRESUPUESTO DEL COSTOS INDIRECTOS DE FABRICACIÓN

Debe entenderé que la planificación y el control de los gastos no deben

enfocarse hacia la disminución de los mismo si no hacia una utilización óptima

de los recursos limitados de que dispone la empresa

Planeación de los costos indirectos de fabricación

Para efectos legales se considera como costos todo desembolso capitalizable

que rendirá un beneficio futuro, y como gasto todo desembolso no capitalizable

que rendirá un beneficio futuro

Comportamiento de los costos con relación al volumen de actividad

COSTOS VARIABLES

Son todos aquellos en los que el costo total varía en forma directamente

proporcional al volumen de actividad mientras que el costo unitario permanece

constante

COSTO FIJO

Son aquellos en el que el costo total se mantiene constante

independientemente que se presenten en el volumen de actividad

Determinación de los costos indirectos de fabricación

Los materiales indirectos

La mano de obra indirecta

Depreciaciones

23

Arriendos

Servicio públicos

Seguros

Mantenimiento y reparación de maquinaria

CONTROL DE COSTOS INDIRECTOS DE FABRICACION

En los informes de control siempre se debe mostrar la cantidad del servicio

utilizado y compararlo con lo que se debido utilizar realmente para la fábrica de

los productos elaborados.

El uso del servicio se debe controlar sobre la base de unidades de servicio y no

sobre costos

TECNICAS PARA PRESUPUESTAR LOS CIF

Se debe tener en cuenta que para presupuestar los CIF se ha debido elaborar

los presupuestos de venta y el presupuesto de producción. De la misma forma

se convierte tener en cuenta que el volumen de producción juega un papel

importante ya que esta no es constante además que casi siempre las

condiciones en que se presupuestó difieren mucho e las condiciones reales e la

actividad debido a que se presentan innumerablemente situación imprevistas

que hacen fallar al más sofisticado de los presupuesto,

Debido a esto es muy difícil determinar en la presupuestación de los costos

indirectos en nivel de operación normal que se espera alcanza en una empresa

DIVISIÓN DE LOS CONSTOS INDIRECTOS Y FIJOS Y VARIABLES De este depende la determinación de a procedencia de algún incremento en un

coto si este depende de una falta de control eficiente del costo variable por eso

es importante diferencias si son fijos o variables

La fórmula presupuestal la podemos expresar de la siguiente forma:

FP= CF + TV *X

24

CF = COSTO FIJO

TV =TASA VARIABLE

X = VOLUMEN DE ACTIVIDAD

Se debe tener en cuenta que para presupuestar los CIF se ha debido elaborar

los presupuestos de venta y el presupuesto de producción. De la misma forma,

se convierte tener en cuenta que el volumen de producción juega un papel

importante, ya que esta no es constante.

Además de que casi siempre las condiciones en que se presupuestó difieren

mucho de las condiciones reales de la actividad, debido a que se presentan

innumerables situaciones imprevistas que hacen fallar al más sofisticado de los

presupuestos. Debido a esto es muy difícil determinar en la presupuestación de

los costos indirectos en nivel de operación normal que se espera alcanzar en

una empresa.

Los COSTOS INDIRECTOS DE FABRICACION se pueden presupuestar en

base:

Presupuesto estático:

Considerar la posibilidad de un solo nivel normal de actividad para

determinar los CIF de una empresa en un periodo específico

En cuanto al nivel puede ser el 100% es decir, los costos se

presupuestan considerando que la empresa va a funcionar al 100%

Se establece únicamente en base a un nivel de producción

Presupuesto Flexible:

Considera varios presupuesto a diferentes niveles de actividad

Funcionan mejor para la metodología del coto estándar

No existe ningún procedimiento para calcular con exactitud el monto de los CIF

que se debe registrar en las hojas de costos, los datos serán siempre

estimados.

25

El factor para aplicar los costos generales de fabricación a las distintas órdenes

de producción es el cociente de dos cantidades predeterminadas o

presupuestadas para el periodo contable en cuestión:

Costos Indirectos de Fabricación Presupuestado = Tasa Predeterminada

Lo primero que se debe hacer es decidir cuál va a ser el nivel de producción

presupuestado, pues con base en este nivel se calculan los costos generales.

Presupuesto de nivel de producción: presupuestar el nivel de producción

equivale a determinar cuál va a ser la capacidad presupuestada para el

periodo. Esta capacidad presupuestada puede basarse en la sola capacidad de

producir, o en la capacidad de producir y vender

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

1. Definir el periodo presupuestario

2. Obtener la mayor cantidad de información

3. Determinar el nivel de producción

4. Obtener información histórica reciente

5. Preparar una hoja de cálculo

6. Clasificar los distintos conceptos del CIF

7. Proyectar las cifras históricas

8. Ponderar las cifras al nuevo nivel de producción

9. Sumar los costos indirectos esperados en el periodo presupuestado

10.Calcular la tasa predeterminada de CIF (razón, alícuota o constante)

METODOLOGÍA PARA PRESUPUESTAR LOS CIF

1. Definir el periodo presupuestario.- normalmente puede ser de un año.

2. Obtener la mayor cantidad de información.- de la competencia, clientes,

proveedores, economía del país.

3. Determinar el nivel de producción.- definir la unidad de medida a través

de la cual se fijará el volumen de producción. (capacidad real: Inventario

Final + Ventas esperadas – Inventario Inicial); teórica : relaciona el

tiempo total disponible en un periodo y la posibilidad de trabajar sin

descanso cumpliendo características; y, práctica de la producción:

26

considera descansos del personal, reparación y mantenimiento de

máquinas, implicaciones legales, etc.)

4. Obtener información histórica reciente.- sobre el monto “gastado” en los

distintos conceptos de los CIF

5. Preparar una hoja de cálculo.- en Excel o cualquier otro programa.

6. Clasificar los distintos conceptos del CIF.- fijos (F), variables (V) y mixtos

(M).

7. Proyectar las cifras históricas.- Pasar los precios actuales a condiciones

futuras, bajo las nuevas condiciones del mercado, dependiendo de la

inflación.

8. Ponderar las cifras al nuevo nivel de producción.- se deben ajustar las

cifras de los costos variables y mixtos (en la parte variable),

considerando la cantidad a producir en el nuevo periodo,

incrementándolos o decrementándolos proporcionalmente.

9. Sumar los costos indirectos esperados en el periodo presupuestado.- Se

debe conocer el monto de los costos fijos y variables por separado.

10.Calcular la tasa predeterminada de CIF (razón, alícuota o constante).-

Se conoce dividiendo el total de los costos indirectos presupuestados del

periodo (un mes o año) para el volumen de producción de producción

presupuestado para el mismo periodo, la cual estará expresada en

unidades físicas, horas de MOI o costo de esas horas, horas / máquina

reales o costo de MPI, etc.

FÓRMULA

TIP=CIF PRESUPUESTADOS (FIJOS+VARIABLES)

VOLUMEN DEPRODUCCION PRESUPUESTADO

EJEMPLO

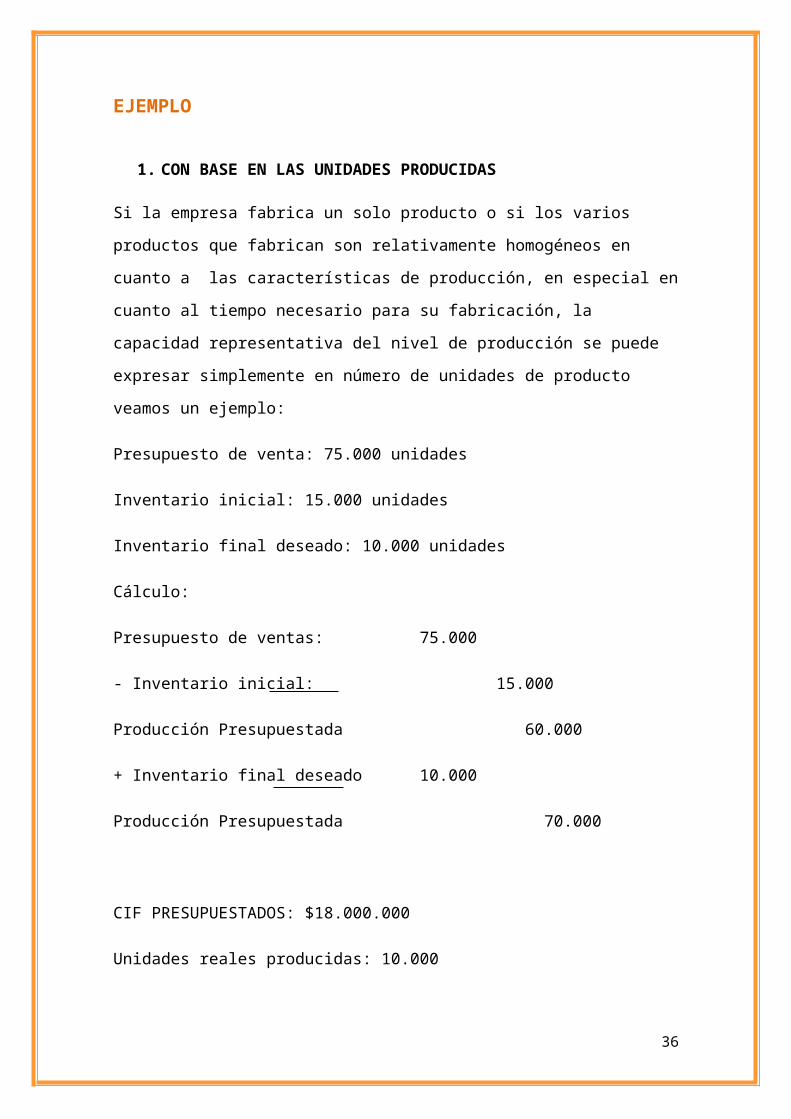

1. CON BASE EN LAS UNIDADES PRODUCIDAS

Si la empresa fabrica un solo producto o si los varios productos que fabrican

son relativamente homogéneos en cuanto a las características de producción,

en especial en cuanto al tiempo necesario para su fabricación, la capacidad

27

representativa del nivel de producción se puede expresar simplemente en

número de unidades de producto veamos un ejemplo:

Presupuesto de venta: 75.000 unidades

Inventario inicial: 15.000 unidades

Inventario final deseado: 10.000 unidades

Cálculo:

Presupuesto de ventas: 75.000

- Inventario inicial: 15.000

Producción Presupuestada 60.000

+ Inventario final deseado 10.000

Producción Presupuestada 70.000

CIF PRESUPUESTADOS: $18.000.000

Unidades reales producidas: 10.000

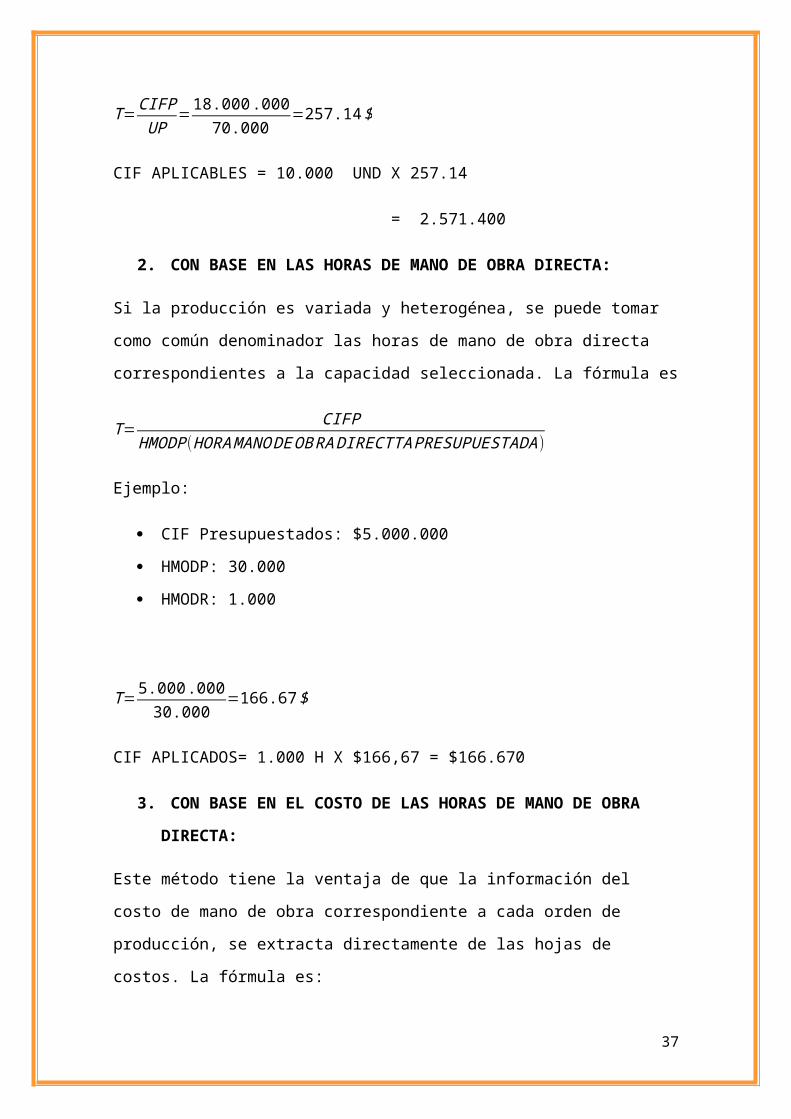

T=CIFPUP

=18.000 .00070.000

=257.14 $

CIF APLICABLES = 10.000 UND X 257.14

= 2.571.400

2. CON BASE EN LAS HORAS DE MANO DE OBRA DIRECTA:

Si la producción es variada y heterogénea, se puede tomar como común

denominador las horas de mano de obra directa correspondientes a la

capacidad seleccionada. La fórmula es

T= CIFPHMODP(HORAMANODEOBRA DIRECTTA PRESUPUESTADA)

28

Ejemplo:

CIF Presupuestados: $5.000.000

HMODP: 30.000

HMODR: 1.000

T=5.000.00030.000

=166.67$

CIF APLICADOS= 1.000 H X $166,67 = $166.670

3. CON BASE EN EL COSTO DE LAS HORAS DE MANO DE OBRA

DIRECTA:

Este método tiene la ventaja de que la información del costo de mano de obra

correspondiente a cada orden de producción, se extracta directamente de las

hojas de costos. La fórmula es:

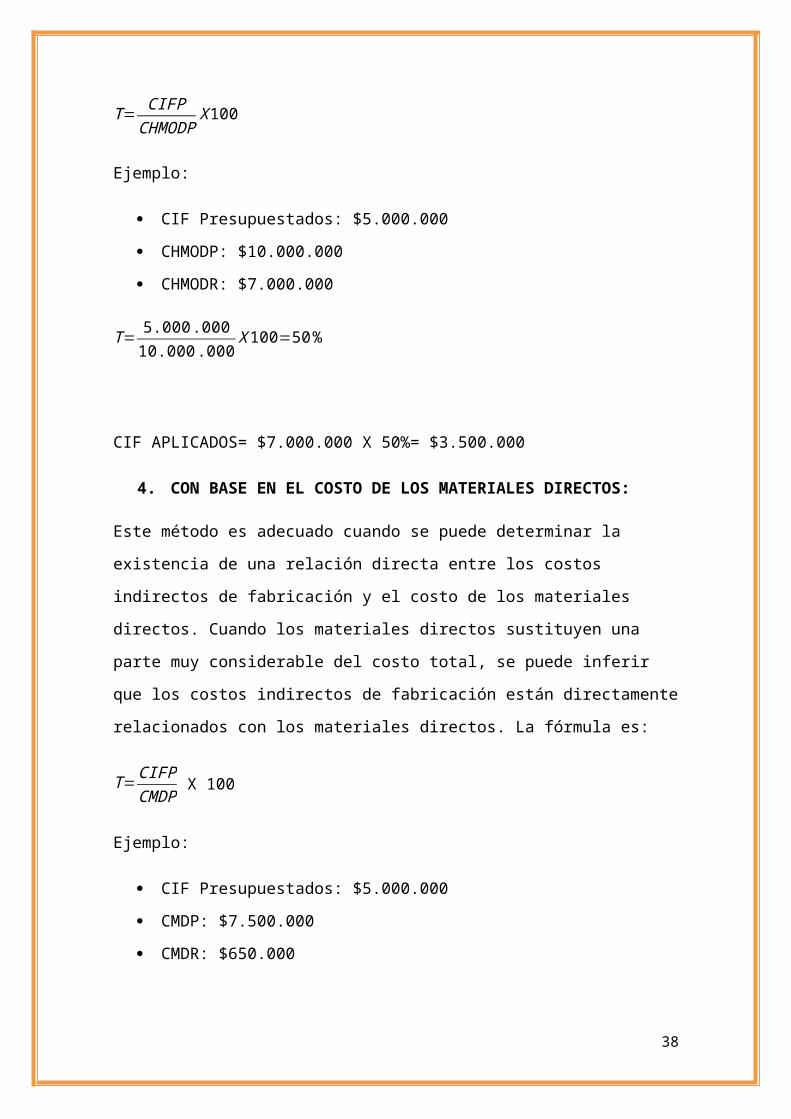

T= CIFPCHMODP

X 100

Ejemplo:

CIF Presupuestados: $5.000.000

CHMODP: $10.000.000

CHMODR: $7.000.000

T= 5.000.00010.000.000

X 100=50 %

CIF APLICADOS= $7.000.000 X 50%= $3.500.000

4. CON BASE EN EL COSTO DE LOS MATERIALES DIRECTOS:

Este método es adecuado cuando se puede determinar la existencia de una

relación directa entre los costos indirectos de fabricación y el costo de los

materiales directos. Cuando los materiales directos sustituyen una parte muy

considerable del costo total, se puede inferir que los costos indirectos de

29

fabricación están directamente relacionados con los materiales directos. La

fórmula es:

T= CIFPCMDP

X 100

Ejemplo:

CIF Presupuestados: $5.000.000

CMDP: $7.500.000

CMDR: $650.000

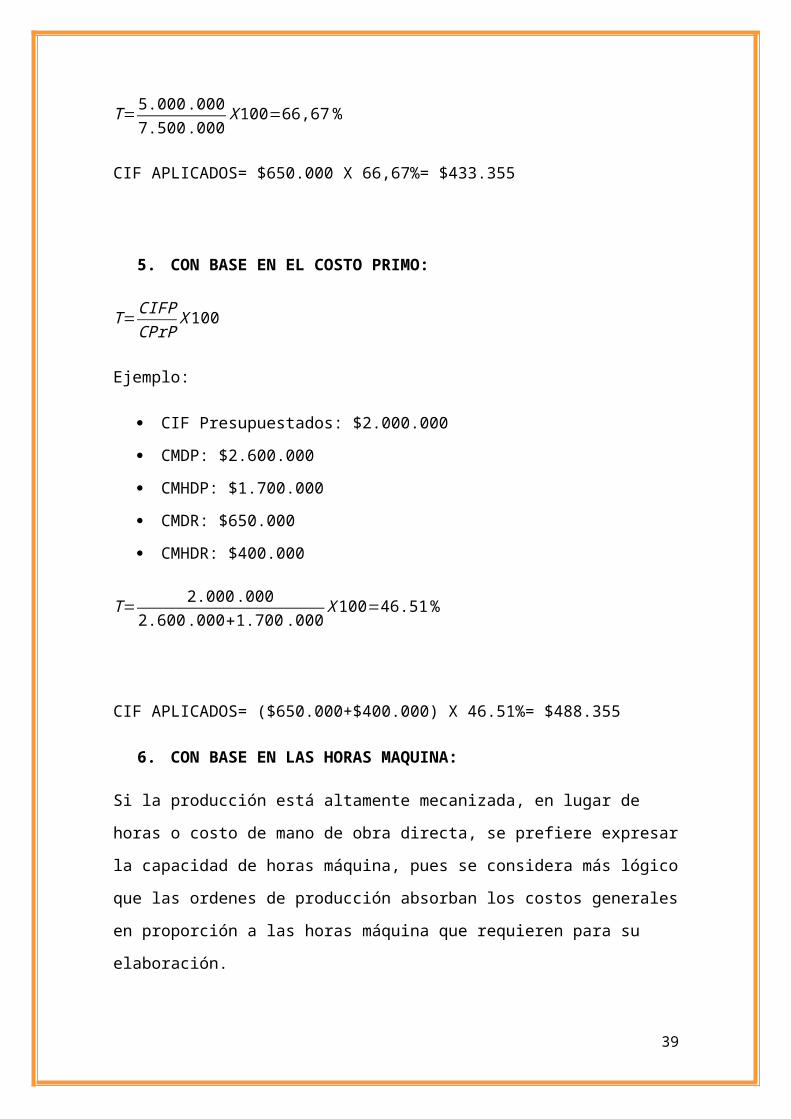

T=5.000.0007.500.000

X 100=66,67 %

CIF APLICADOS= $650.000 X 66,67%= $433.355

5. CON BASE EN EL COSTO PRIMO:

T=CIFPCPrP

X 100

Ejemplo:

CIF Presupuestados: $2.000.000

CMDP: $2.600.000

CMHDP: $1.700.000

CMDR: $650.000

CMHDR: $400.000

T= 2.000 .0002.600.000+1.700.000

X 100=46.51 %

CIF APLICADOS= ($650.000+$400.000) X 46.51%= $488.355

6. CON BASE EN LAS HORAS MAQUINA:

Si la producción está altamente mecanizada, en lugar de horas o costo de

mano de obra directa, se prefiere expresar la capacidad de horas máquina,

30

pues se considera más lógico que las ordenes de producción absorban los

costos generales en proporción a las horas máquina que requieren para su

elaboración.

Los costos generales más importantes, en este caso, van a ser los

relacionados con las máquinas, como por ejemplo depreciación de maquinaria,

seguros referentes a las máquinas, reparaciones y mantenimiento, energía

motriz, etc. Por tanto, los productos que mayor uso hacen de las máquinas,

deben cargar con una mayor proporción de dichos costos.

T=CIFPHMP

X 100

Ejemplo:

CIF Presupuestados: $5.000.000

HMP:100.000

HMR: 6000

T=5.000.000100.000

=50$ /h

CIF APLICADOS= 6000 H X $50= $300.000

Cálculo y análisis de la Variación neta y Las específicas

La variación de los costos indirectos o costos generales de la fabricación tienen

mucho en común con las variaciones de los costos de materias primas y mano

de obra, diferenciándose en el hecho de que al existir una variabilidad de

partidas que conforman los costos indirectos su comportamiento individual es

heterogéneo.

El comportamiento individual de cada uno de los costos indirectos de

fabricación es diferente debido a que son variables, fijos o semifijos, por lo que

para su cálculo hay que recurrir a los presupuestos. Los presupuestos se usan

31

en el control de los costos indirectos de fabricación, mediante la comparación

de los costos reales con los costos presupuestados.

Para encontrar las variaciones de los costos indirectos o generales de

fabricación existen diferentes procedimientos, pero en todos los casos los

resultados en conjunto son iguales. Los procedimientos para encontrar las

variaciones están dados por: procedimientos de una variación y

p4ocedimientos de tres variaciones.

Para efectos de calcular las variaciones de los costos indirectos se requiere de

la utilización de una tasa estándar, la misma que puede estar dada por: el

número de unidades producidas, el número de horas de mano de obra directa

(MOD), el número de horas máquina, etc., según sea la base elegida; siendo

el número de horas MOD la base que tiene la mayor tendencia al uso.

Para facilitar la explicación de cada uno de los procedimientos tomaremos los

siguientes datos:

Número real de horas de mano de obra directa 9.900

Número estándar de horas de mano de obra directa 9.720

Capacidad normal de la planta 18.000

Costos indirectos de fabricación reales (9.900x20) 198.000,00

COSTOS INDIRECTOS PRESUPUESTADOS PARA LA CAPACIDAD NORMAL

32

TOTALCAPACIDAD

NORMAL

TASA

(PRECIO)

Costos indirectos de fabricación

variables

183600.0

0 +18.00 10.20

Costos indirectos de fabricación fijos

140400.0

0 +18.00 7.80

Totale

s

324000.0

0

18.00

PROCEDIMIENTO DE UNA VARIACIÓNEn este caso se trata de la variación neta, que es la diferencia entre los costos

reales y los costos estándar.

El costo real se toma de los resultados que arroja la contabilidad, que para este

caso se supone que ha sido de 9.900,00 horas a US $ $20,00 por hora El costo

real se representa por QrPr.

El costo estándar se determina multiplicando la cantidad estándar por la tasa

estándar. La tasa estándar, para efectos de nuestro estudio, se seguirá

llamando precio estándar. De este modo el costo estándar se representará

como QsPs.

Entonces la fórmula de la variación neta será:

Vn = QrPr- QsPs

Vn = (9.900x20) - (9.720x18)

Vn = 198.000-174.960

Vn = 23.040

Esta es una variación neta desfavorable porque los costos reales son mayores

que los costos estándar. Pero este resultado es muy general que requiere del

análisis de otras variaciones para ubicar las responsabilidades. Utilizando el

esquema de cuentas tendremos:

COSTOS

INDIRECTOS DE

FABRICACIÓN

COSTOS IND. FAB.

APLICADOS

9.900x20

= 198.000

9.720x18=

174.960

VARIACIÓN NETA

23.040

33

PROCEDIMIENTO DE DOS VARIACIONES

En el procedimiento de dos variables, la variación neta se descompone en

variación de presupuesto y variación de capacidad o de volumen.

a) LA VARIACIÓN DE PRESUPUESTO es la diferencia entre el costo real

y el presupuesto de horas estándar a la tasa variable.

VP = QrPr- (Qs*v+CIF)

VP =198.000 -

(9.720x10.20+140.400)

VP = 198.000 –(99.144+140.400)

VP = 198.000 – 239.544

VP = -41.544

Esta variación es favorable porque los costos reales son menores que el

presupuesto de horas estándar.

b) LA VARIACIÓN DE CAPACIDAD O VOLUMEN es la diferencia entre el

presupuesto de horas estándar.

Vc = Qs*v+CIF) - QsPs

Vc =(9.720x10.20+140.400) (9720 x

18)

Vc = (99.144+140.400)-174.960

Vc = 239.544 – 174.960

Vc = 64.584

Esta variación es desfavorable porque los costos estándar son menores que el

presupuesto de horas estándar, la planta esta subutilizada. Comprobando con

la variación neta tenemos:

Vn = VP+Vc

23.040

=-41.544 + 64.584

34

COSTOS

INDIRECTOS DE

FABRICACIÓN

COSTOS IND. FAB.

APLICADOS

198.000 174.960

VARIACIÓN

PRESUPUESTO VARIACIÓN VOLUMEN

41.544 64.584

PROCEDIMIENTO DE TRES VARIACIONES

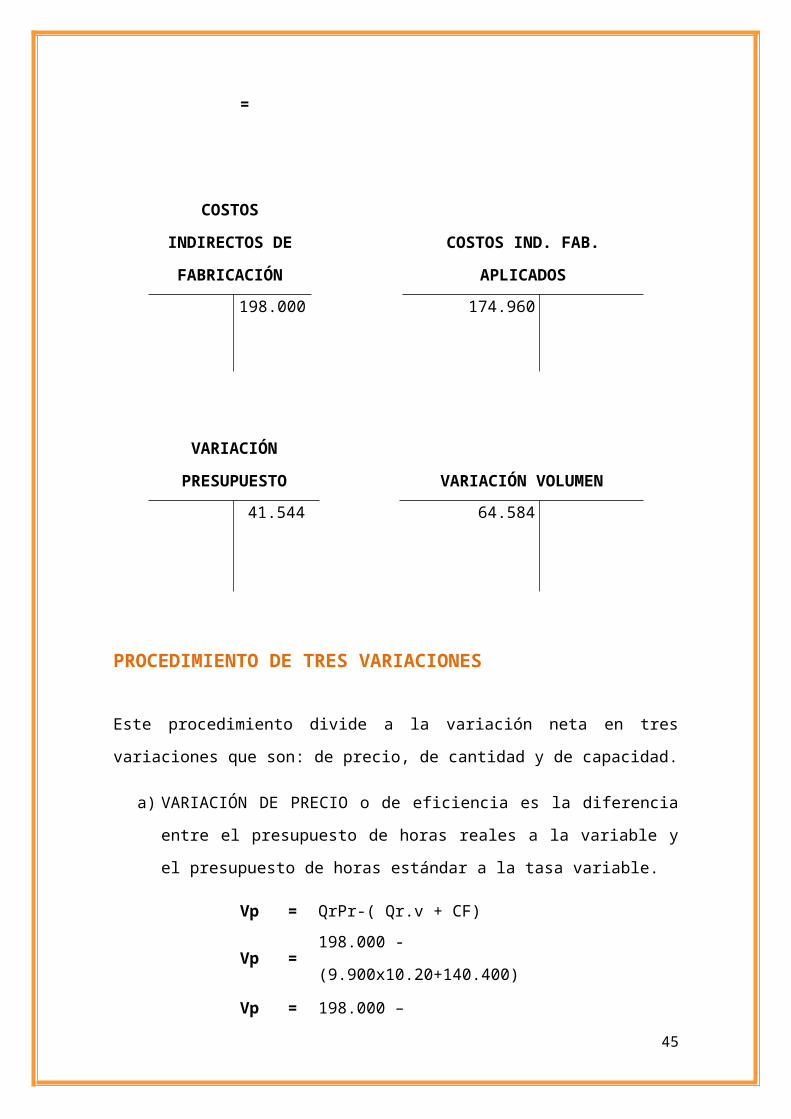

Este procedimiento divide a la variación neta en tres variaciones que son: de

precio, de cantidad y de capacidad.

a) VARIACIÓN DE PRECIO o de eficiencia es la diferencia entre el

presupuesto de horas reales a la variable y el presupuesto de horas

estándar a la tasa variable.

Vp = QrPr-( Qr.v + CF)

Vp =198.000 -

(9.900x10.20+140.400)

Vp = 198.000 –(100.980+140.400)

Vp = 198.000 – 241.380

Vp = -43.380

Esta es una variación favorable que supone que el gasto real fue inferior

al presupuesto de horas reales.

35

b) VARIACIÓN DE CANTIDAD o de eficiencia, es la diferencia entre el

presupuesto de horas reales a la tasa variable y el presupuesto de horas

estándar a la tasa variable.

Vq = Qr.v+CIF) – (Qs.v+CF)

Vq =(9.900x10.20+140.400)- (9700 x

10.20+140.400)

Vq = (100.980+140.400) – (99.144+140.400)

Vq = 241.380-239.544

Vq = 1.836

Esta es una variación desfavorable porque el presupuesto de horas estándar

es inferior al presupuesto de horas reales.

c) VARIACIÓN DE VOLÚMEN o de capacidad es la diferencia entre el

presupuesto estándar a la tasa variable y los costos estándar.

Vc = (9.720x10.20+140.400) - (9.720 x 18)

Vc = (99.144+140.400)-174.960

Vc = 239.544 – 174.960

Vc = 64.584

36

COSTOS INDIRECTOS DE FABRICACIÓN

COSTOS IND. FAB. APLICADOS

198.000 174.960

VARIACIÓN DE PRECIO VARIACIÓN CANTIDAD

43.380 1.836

VARIACIÓN DE CAPACIDAD

64.584

Esta es una variación desfavorable que supone los costos estándar son

inferiores al presupuesto de horas estándar.

Esquematizando las cuentas

VARIACIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN

Esto lleva a determinar la razonabilidad del costo de producir mediante ajustes

contables; así también se concluye que los costos reales se controlan y

acumulan en una cuenta con saldo deudor y los aplicados en una cuenta

acreedoras, la diferencia de estos dos solo puede ser aceptable cuando sea en

una margen igual o menor a 10 puntos.

La diferencia se calcula mediante la siguiente fórmula:

Variación Neta=CIF Aplicado−CIF Real

El valor que se obtenga de esta operación se lo considerará favorable cuando

sea positiva, es decir los CIF aplicados son mayores a los reales y

desfavorable cuando sea negativa o a su vez cuando los CIF reales sean

mayores a los aplicados. Así conociendo esto cuando se presente el caso de

ser favorable se considera que la tasa predeterminada está sobrevalorada a lo

que realmente se presentó como costo indirecto y por el contrario cuando es

desfavorable esta subvalorada la tasa predeterminada.

Estos dos casos no son convenientes para la empresa ya que se busca que los

costos sean precisos tanto aplicados como los reales pero es inherente que se

presente una diferencia por tanto lo importante en esto es reconocer esta

diferencia, sus causas y efectos para poder actuar sobre ellas.

37

Contabilización y cierre de las variaciones Para entender esto pondremos dos ejemplos uno con diferencia favorable y

otro con desfavorable

Ejemplo 1En la orden Nro. 001, 002, 003, 004 se requieren 125000 unidades y al final del

año se determinó que los CIF ascendieron a 18000

Tasa Predeterminada 0,14795

Valor a aplicar en la

orden

125000

CIF Aplicado 18493,75

Nro. Costo Indirecto de

Fabricación

Valor

1 CIF Aplicado 18493,75

2 CIF Real 18000

Variación Neta=18493,75−18000Variación Neta=493,75

La contabilización se la hace de esta manera:

Fecha Detalle Parcial Debe Haber

31/12/2015 CIF aplicados

Variación CIF Favorable

CIF Real

R/. Registro de la VNF

18493,75

493,75

18000

Fecha Detalle Parcial Debe Haber

-1-

38

31/12/2015 Variación CIF Favorable

Inventario Productos

en Proceso CIF

Inventario Productos

Terminados

Costo producción y

ventas

R/. Cierre de la variación

favorable

493,75

197,50

271,56

23,70

La distribución del CIF favorable

Ejemplo 2

En la orden Nro. 001, 002, 003, 004 se requieren 120000 unidades y al final del

año se determinó que los CIF ascendieron a 18000

Nro. Costo Indirecto de

Fabricación

Valor

1 CIF Aplicado 17754

2 CIF Real 18000

Variación Neta=17754−18000Variación Neta=−246

La contabilización se la hace de esta manera:

Fecha Detalle Parcial Debe Haber

31/12/2015 CIF aplicados

Variación CIF

17754,00

246,00

39

Desfavorable

CIF Real

R/. Registro de la VNDf

18000,00

El cierre se realizara para 4 órdenes de producción las cuales se encuentran

distribuidas de la siguiente forma:

Fecha Detalle Parcial Debe Haber

31/12/2015

-2-

Inventario Productos en

Proceso CIF

Inventario Productos

Terminados

Costo producción y ventas

Variación CIF

desfavorable

R/. Cierre de la variación

desfavorable

102,34

131,36

12,30

246,00

Una vez que realizamos la contabilización y cierre de la variación neta en

ambos casos es conveniente buscar las causas por las que se dio esta

variación, mediante un estudio analítico y objetivos con el fin de evitar las

desproporciones y fallos en el presupuesto, deficiencias en el control, compras

y uso indebido de bienes y servicios. Esto nos lleva a realizar un análisis de

variaciones.

Análisis de Variaciones

Este análisis permite encontrar las causas que desembocaron en el desajuste

mediante dos variaciones:

Variación de presupuesto

40

Dividir los valores reales trabajados o producidos

para lo presupuestado

Multiplicar el indice por los CIF variables presupuestados

Sumar los CIF variables ajustados con los fijos

Variación de eficiencia o capacidad

Variación de presupuesto

Los CIF variables que se aplican para realizar el presupuesto tiene una gran

influencia en la determinación de la tasa predeterminada ya que estos

aumentan o disminuyen de acuerdo al nivel de producción que se realice por

otro lado los CIF fijos se mantienen constantes y no se modifican pero esto en

la parte presupuestaria, ya en la realidad se puede presentar circunstancias

que obliguen al cambio de estos valores fijos por lo que cuando aparezcan los

CIF reales variarán de los CIF presupuestados.

Por lo tanto la variación presupuestaria es la diferencia entre lo que se gastó y

lo que se pretendía gastar en base al nivel de producción real alcanzado en el

periodo, así tenemos la siguiente operación:

VP=CIFPNN−CIFR

Los CIF variables deben ser ajustados a la realidad para encontrar el nivel de

producción real existente en lo presupuestado siguiendo estos pasos:

Ejemplo

La empresa Reportin S.A. PRESUPUESTA los siguientes valores para lo

producción de 130000 hojas para el 2015 con un rendimiento de 130000 hojas:

41

=0,92307 Indice

0,92307 x 9085 = 8386,15 CIF Variable Ajustado

8386,15 + 10149 = 18535,15 Presupuesto para las 120000

hojas

Nro. Costo Indirecto de

Fabricación

Valor

1 CIF Variable 9085

2 CIF Fijo 10149

Total 0

Obteniendo la tasa predeterminada así:

TP= 19234130000

=0,14795

Para sus órdenes de producción aplicará 0,14795 por hoja, el 31 de Diciembre

del 2015 PRESENTA la siguiente información y se ha determinado que se

produjeron 140000 hojas:

Nro. Costo Indirecto de

Fabricación

Valor

1 CIF Variable 7851

2 CIF Fijo 10149

Total 0

Por lo que aplicaremos la metodología explicada con antelación

42

Así aplicando la formula obtenemos la variación presupuestaria

VP=18535,15−18000

VP=535,15

En conclusión la producción se disminuyó en 92,3% lo que es igual 120000

hojas con un presupuesto de $18535,15 y la variación presupuestaria que se

usara para el análisis es de 535,15

Si se presentara una orden de producción durante el periodo que abarque todo

lo presupuestado no es necesario realizar esto ya que bastaría determinar la

diferencia entre el CIF aplicado y el CIF real para obtener la variación

presupuestaria que es la misma que la neta, pero esto solo como se

mencionó, cuando la producción real sea igual a la presupuestada.

Variación de eficiencia o capacidad

Una vez que realizamos el análisis de la variación presupuestaria debemos

conocer la variación de eficiencia la cual es la diferencia entre los CIF aplicados

y los CIF Presupuestados, la diferencia con el anterior es que este se enfoca

en los CIF fijos como el elemento que más influye obteniendo como resultado

la identificación de la sobreutilización o subutilización de las instalaciones de

planta u otros fijos en relación al volumen de actividades presupuestadas.

La fórmula para obtener esta variación es:

VC=CIF Aplicados−CIF Presupuestados

43

Ejemplo

Con los datos anteriores obtenga la variación de capacidad y cierre las

variaciones

VC = -781,34

El registro en el libro diario para el cierre

Fecha Detalle Parcial Debe Haber

-1-

31/12/2015 CIF Aplicados 17754

Variación de Capacidad 781,34

Variación de Presupuesto 535,34

CIF Reales 18000

R/. Cierre de la variación

Total 18535,34 18535,34

Bibliografía:

44

VC=CIF Aplicado−CIF Presupuestado

VC=17754−18535,34

MOLINA Antonio, (2007)“Contabilidad de Costos”, Cuarta edición, Quito-

Ecuador.

ZAPATA S, Pedro. (2011) “Contabilidad de Costos”, Segunda Edición, editorial

Mc Graw Hill.

45

![Costos Indirectos de Fabricacion[1]](https://static.fdocuments.es/doc/165x107/5571fbae4979599169958b85/costos-indirectos-de-fabricacion1.jpg)