Costos por proceso

16

INTEGRANTES Vicky Alejandra Alarcón Guzmán Jenifer Liseth Cruz Suarez Heimy Katerine Depablos Ruiz Yeimy Andrea Quintero Casas Heidy Alejandra Ríos Montaño

-

Upload

katerinheimy -

Category

Education

-

view

99 -

download

0

description

sistema de costos por procesos

Transcript of Costos por proceso

INTEGRANTES

Vicky Alejandra Alarcón Guzmán

Jenifer Liseth Cruz Suarez

Heimy Katerine Depablos Ruiz

Yeimy Andrea Quintero Casas

Heidy Alejandra Ríos Montaño

COSTOS POR PROCESO

El sistema de costeo por procesos es usado en industrias donde los productos finales son mas o menos idénticos. el costo de una orden individual para cada unidad puede ser obtenido al dividir los costos de producción para un periodo particular por el número de unidades producidas para ese período. En otras palabras el costo de la orden se presume como el costo promedio de todas las unidades producidas durante el período.

CARACTERISTICAS

• La transformación de las materias primas se realizan en uno o varios procesos consecutivos.

• se cuantifica la producción por kilos, metros, litros, metros cúbicos, piezas, etc.

• Es necesario considerar un periodo de costos para proceder a determinar el costo unitario.

• Los procesos son continuos hasta llegar al almacén de artículos terminados.

SECTOR INDUSTRIAL EN EL QUE SE APLICA

• Fundidora

• Vidriera

• Cementera

• Refresquera

• Cervecera

• Papelera

• Cerillera

• Pinturas

VENTAJAS

• Manejo de costos unitarios promedios

• Manejo de la producción equivalente

• Procedimiento administrativo menos costoso

• Determinación del costo unitario por centro de costo considerado producto terminado

DESVENTAJAS

• Al final del periodo queda una producción (materia prima) pendiente de terminar a la cual se le tiene que agregar el costo de conversión (mano de obra directa y cargos indirectos). Este inventario final debe contener un grado de avance que equivale a las unidades terminadas

• La producción equivalente sólo se refiere al costo de la transformación (ocurre de acuerdo a los procesos de fabricación).

METODOS DE COSTEO POR PROCESO

Básicamente existen dos métodos en la asignación de los costos por proceso.

Método precio promedio ponderado

Método FIFO

• Bajo este método los costos del inventario inicial se agregan a los costos del período y el total se divide por la producción equivalente para obtener los costos promedios unitarios. Los costos asociados con las unidades aún en proceso pierden su identidad por La fusión, además el inventario inicial se considera como sí fuera del período corriente.

MÉTODO PRECIO PROMEDIO PONDERADO

MÉTODO FIFO

• En este método las unidades del inventario inicial se tratan distinta forma que las unidades del período corriente. Se supone que las unidades del inventario inicial son terminadas antes que las unidades comenzadas en este período, además se separan los costos de las unidades iniciadas y terminadas en este período delas unidades en proceso del inventario inicial.

HOJA DE COSTOS

El sistema de costos por proceso esta orientado a costear la información que añade los valores a la transformación de bienes y servicios.

La hoja de costos va recogiendo la información de los sistemas de costos y se añade a los productos

ETAPAS DE LA HOJA DE COSTOS

1. Recolección de los datos

2. Cálculo de equivalencias

3. Cálculo de costos transferidos totales y unitarios

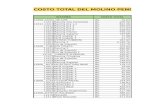

EJEMPLO