Costos Presupuestos, Valorizaciones y Liquidacion

89

deC)Tfia INDICE L€y de Co¡fatacionss Valodzaciones Normas Dara elCálculo de Reaiustes Fórmulas Pollnómicas Las Obras Adicionales lntereses por Demora en el Mayores Gastos Genorales Pago ds Valorlzeclon€s-_* 32 12 34 40 69 74 81 L¡quidación Flnal dsObra Costos y Pr€supuestos En Construcclón . ,__^44 10, 1'1. Costos Dhectos Anállsls d6 Costos Unitarios Costos lndirectos 13.e. - ," Presupussto de Obr¿ @ICG |MN¡JTO OI |¡ CONNUCqON Y GERENCIA

-

Upload

carlos-tintayo-torres -

Category

Documents

-

view

316 -

download

19

Transcript of Costos Presupuestos, Valorizaciones y Liquidacion

deC)Tfia

INDICE

L€y de Co¡fatacionss

Valodzaciones

Normas Dara el Cálculo de Reaiustes

Fórmulas Pollnómicas

Las Obras Adicionales

lntereses por Demora en el

Mayores Gastos Genorales

Pago ds Valorlzeclon€s-_* 32

12

34

40

69

74

81

L¡quidación Flnal ds Obra

Costos y Pr€supuestos En Construcclón . ,__^44

10,

1'1.

Costos Dhectos

Anállsls d6 Costos Unitarios

Costos lndirectos

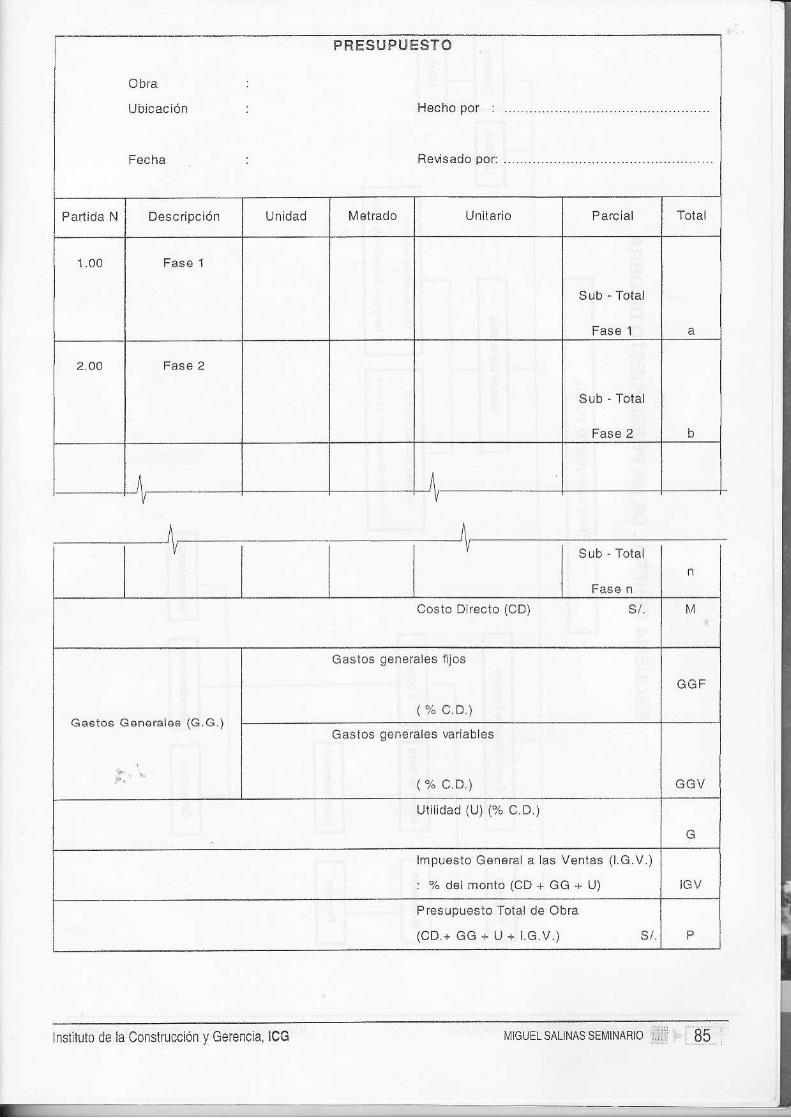

13.e. - ," Presupussto de Obr¿

@ICG|MN¡JTO OI |¡ CONNUCqON Y GERENCIA

T. EL TEXTO UNICO ORDENADO DE LALEY DE CONTRATAGIONES Y

ADQUISICIONES DEL ESTADO Y SUREG!-AMENTO

Generalldades del texto Un¡co Ordenado de la Ley de Contrataciones yAdquis¡ciones del Estado y su Reglamento

El 13 de lebrero del200i, en eldiario oficial El Peruano, se publicó el Decréto Supremo N'012'2001-PCN¡, T6xto unico Ordenado de la Ley N" 26850, Ley de Conlfataciones y Adquisiciones delEstado (65 anfculos);ysu Reglamento, Decrelo Supfemo No 013-2001"PC]\¡ (222 art lculos).

Entre las modil lcaciones rnás imporlañlés ésta la dél 03 de jul io del 2001, Íécha en que se publicóel D.S. N"079-2001'PCM que modif icó diversos artículos del Reglameñ1o.

Bespeclo a Valoñzaciones, Reaiusles y Liqúidaciones de Obras Públicas - én él fUO se mencion¿ muypoco:

- Sobre Valorizaciones. Ninguna mención especitica

- Sobre Reajustes. El item i). Dei artfculo 25"

" Sobre Liquidaciones- El artículo 43"

Eñ 6l Reglamentoysus modilicatorias los artfculos sobre Valorizaciones, Reajustesy Liquidacionesde Obras Públcas, ramb ér son 'rJy pocos

- Sobre Valorizaciones de obra. Trés arlículos: 133', 153", 154'

- Sobre Reajustes de obras. El articulo 44'(ílem 2)

- Sobre Liquídac¡ones de obra- El articulo 164"

EIReg aríento nuevo y/o modificado conti¡ua señalando qu€ las Eases o elContrato deben deflnirvários aspcclos. Eslo evidenter¡e¡ie genefará que de una Entidad a otra las éxigenclas sobre lasvalorizaciones dif leran.

En la Sétima Disposición Complementaria del TUO de la Ley se precisa que estas normás no sonde aplicación para la ejecución de obras pof adminislración direcla o porencargo, entré EnlidadesdelEslado.

lnstituto de la Construcció¡ v Gerencia, ICG MIGUEL SALINAS SEIVINARIO

2. VALORIZACIONES

2,1. D€linlclónPodemos dslinir una valodzac¡ón dé obra como el documento que refoja la cuantlficación económicad€ un avance ffsico, r€alizado €n un poríodo dado.

2.2. Marco G€neralLa actividad de la construcc¡ón €6 puede decanollar dgntro de dos s€ctores claramente def¡ntdos:

- Sector Pflvadot'lornado por ol Cód¡go Civil, Ilulo lX, Cap. T€rc€ro: (Contftrto de Obra', anlc{.ltos d€t 1zl1e at 1 7890.

- Saclor Pr¡bllcoSabre Valorizaciones, adelantos y adlc¡onalss t€nemos vlg€nté elD.S, Nr 012-2OO1,PCM, TUO dela Ley d€ Contrataclon€s y Adquis¡c¡ones d€l E6tado y su R€g¡amento D.S. Nr 0l g-20O1-PCM.D.S. N0 07S-20o1.PCM modif¡catorio del D.s. N¡ 013-2001-PCM.En lo r€terente esp6cíli6am6nt6 a los ad¡cionales estE vlgente la Besoluclón d€ ta ContralorfaGeneraldé la Flepúbl¡ca Na036-200'1-CG d6l .l6.03.2001.SobÉ Normas d€ C,ontrl pa¡a obras públicas está ügente la Resoluclón d€ Contralorfa M 072-99€O.Sobr€ las tórnula6 polinómicas, los realustes y adelsntos (amortlzaciones y d€ducciones) éstavigent€ 6lD.S. N¡ 011-79-VC, y sus normas modil¡calorlas y complementarlas, aslcomo elD.S, Nr0'11-89-VC, También se ha ¡ntroducldo una mod¡tlcato.¡a en el D.S. Nc 079-2OO1-PCM.

2.3. l¡orma actual sobro Valorlzecloneg y iletrador

En etD.S. Ne 013-2001'PCM sólo exisie UN artfculo espeolfico sobre valorizaclones de obra:

Art. 15.3¡ \r.lor¡:ac¡on.6 y f¡lotradoE;:n.!. Las valor¡zaciones tendrán 9l caráoter de pagos a cuenta y serán slaboradas €¡ últ¡mo dla de

oeda psr¡odo previsto €n leE Ba8$ o en elcontrato, por€l lnsp€ctor o Superv¡sor y €lcontrat¡6ta,€n func¡ón d€ ¡os metrado6 ejec!¡tadoo oon los prec¡o8 unitarios del valor ref€rsnc¡al, ag€gañdoe€paradamonte los monto6 p¡opo¡cional€s d€ gastG g6n6aales y utllidad.

El Eubtotal a6l obt€nido 6e mult¡plioaré por 9l lactor ds relaoióri, cálcula{,o hasta la qulnts c¡lrad€c¡mal. A gst€ monto se agregafá, de ssr el casg, el porc€nl4s co.respondiont€ al lmpuqstoGeneral a la6 V€ntaE.

Los melrados ds obra ejEcútados €srán tormulados y valorlzados corluntamsnte por el oonthfislay el ir¡$pEctor o supervisor. y pres€ntados a la Entidad denlro de los plazos que establezoa elcontreto. Si el ¡nsp€ctor o auperv¡8or no ss pr€3€nta para la valorizaclón co¡iunta con ei eontratista,este la ebctuará. El inspectof o supérv¡sor deberá rev¡aar los metrados durant€ el perlodo degprobac¡ón de l8 valodracrón.

PRESUPUESTOS, VALORIZACIONES lCG, Instiluto d€ la Construccón y Ge€ncia

:l pá¡t máximo de aprobación por el inspecto¡o supéruisorde tas valo,izaciones ysu femisión ara Entjdad para periodos mensuales, es dé c¡nco (5) dfas, contados a panir delprjmerdía hábildelmes siguienié a! de la valorizacióñ respecliva, y será eancelada por la Entidad en fecha no poste-r¡or a¡ últ¡mo día de lal mes.Cuando las valorizacionés se refiéran a perÍodos dislínlos a los previslos eñ este párralo, las BasesO 6l Conlralo eslableceÉn el lralamiento coréspondienlé de acu€rdo con lo dispuesto en el preseñte Artículo.A partir clel vencim¡enlo del plazo establec¡do para el pago de estas va¡orizaciones, el contratisialendrá d€recho al reconocim¡ento de los ¡ntereses pactados en el conlrato y, en su defecto, alintérés legal, de confomidad con los arlfoulos 1244e,12454y 1246e del Código Civil. El pago de iosintéreses se efectuará en las valorizaciones siouienles.

f ¡Dos de Valor¡zac¡ones.Va¡orización de Obra principalValor¡zación de Obra AdicionalValorizacjón de Mayores Gaslos GeneráfesVálori:ación de Intereses

Ooeumenioe rcqucfldos pera el pase de la Valo ¡ación.El Reglaménto no menciona documenladóñ alguna para el pase o lrámil€ de las valo¡izaclones de obra.

Pla¿o para Gl pago de la Valorizaclón de obraEl articulo l34e del Reglamento señala:"...Cuando los pagos se realicen contra valodzaclones, éslas deberán ser peÍódicas de acuerdo alo estableoido eñ elconlhto y tendán el caÉcler dé pago a cuenta..."El artícu'o 153e del Beglamento señala:'Las valorizacioíles .. . . . . . . . . . . . . . . . se rá cancelada por la Enlidad 6n fecha no ooslerior al últ imo día d€lal mes -.. . . . . '

Betenclón dcl Fondo dc Garañ1í4.El Reglañ€nio no hace mención alguna a la rctención por Fondo d€ Garantía. en tal séntido estaretención ya no se aplica en las obras públlcas.

Dor€cho! del Contrstiala por dsmora en el pago de Valo.lzac¡onesDe acuerdo con el artículo 144a, penúltimo párralo, los paqos cle valorizacioñes son consideradaspor la Ley como obligaciones esonciales. El planteamienlo dal Conlfalista ante una situación dedemoraon€lpago, qu€ exceda elplazo establecido en elContrato, estimamos que €nconcordanc¡acon€ste adiculo es, formular por éscriio elrequé¡im¡ento de pago. Sila Enl¡dad en 15 dfas hábÍl6sno cumpl€ con su obligación. el Conlralista puede solicitar la Resolución del Contraio teniéndocomo paso preüo reducif el ritmo o paraiizarDebemos dejar sentado que €l cle¡echo del Conlrat¡sla de reducir el ritmo o paral¡zar, esind€pendiente d6l déracho al reconoc¡miento de iñlereses pof la .iemora en el pago-

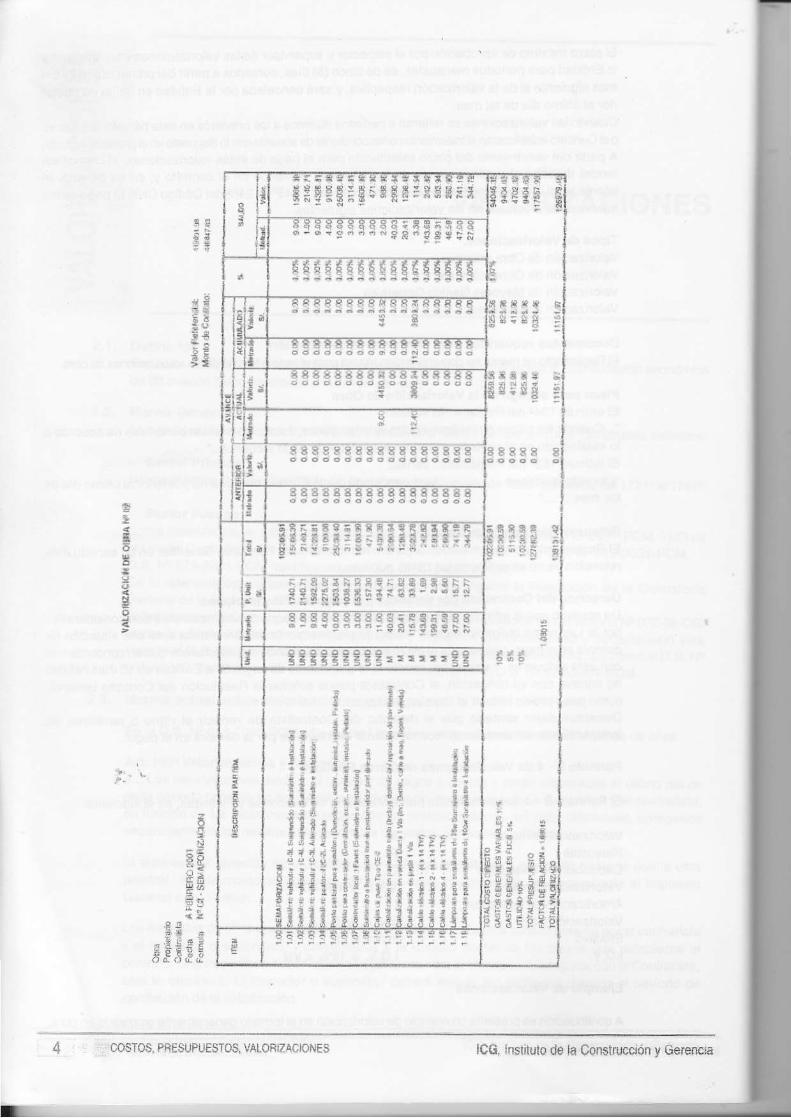

Formato E - 4 de va¡or¡¿€ciones d€ obras Públicas

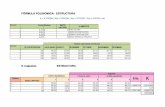

El Formato E ' 4 fue €stablecido por el l\4inisterjo de Ecoñomia y Fin¿nzas, es el siguienter

Valorización delmesReajustesoeducción d€ ReajuslesValorización BrulaAmoriización de AdelanlosValorización NelaElectivot.G.v.

R( - i ú

VB = v+R-D( ' ) AVN= VB.AElect = VNl-G.V. =18% xVN

Eiemplo de Vdloriz8ciones

A clnlinuacón se pGs€nta ün eiemplo de vaio¡ización en el lomato geoeraht¡€ñte empleado 6n obra

lmiiMo de la Conslrucción y Gerenc¡a, ICG MIGUEL SATÍMS SEMINARO 3

:€5s

¿49;FaE

8s-¡Stuaa*3aai¡

F

! ,! {

ic; ;¿¡

!i t

¡

É¡

g

t Í

I

¡

¡

:

; :

t¿

¡i

I5:¡I¡

; ¡

! ¡¿l3r¡ lf ¡

! i¿e

:át !

¡

IéÍ

1

¡ - i

ld

¿¡

!?

sg

fút*ÑI!KÑ

88EEttEtSSaaEEEEEaa

r !t*

II

G8$e r li ¡3! ; t

- - lII

t

6

t

:

3r Hqt: : :5$!Fg3áEEI

6{

I€

F

6s:!

:1*

€9

$ "É3ÉÉ

lCG, Inslfuto do la oor¡str!¡cc¡én y Gerer¡cba,osTos, PRE$uPulsro$ vAtoRlzAcloNEs4

3. LAS FORMULAS POLINOMICAS

3.1 Base Legal

El a¡lículo 44e del D.S. Ne 013-2001-PClVl, Reglamento delTUO de la LeyNq26850. ha ratificadola vigencia del Sisl€rha de Reajuste medianle Fórmulas Po¡inóm¡cas al s€ñalar:"Tanlo la elaborac¡ón como la apl¡cación de las fórmulas polinómicas se sujetan a lo dispuesto enél Decrelo Supremo N! 011-79'VC, sus modif icatorias, ampliatorias y complementarias,.. . . . . .No son de aplicació¡ las fórmulas dé réajustecuañdo las Bases establezcan que las propuestas seexpresen en moneda extfaniera,,, , ,"

3.2 Oefinic¡ón

Lalórmula polinómicaes la representación matemálicade la estructura de coslos de un Presupuestoy esla constitu¡da por la sumaloria de términos, denominados monomios, que consideran lapartic¡pación o incidencia dé los principales rocuasos (mano de obra, materialés, equtpo, gasiosgenerales) dentro dol costo o presupuesto tolalde la obra.

Estruclura básica de la fórmula polinómical

¡=, J ' r ¡ ! * . E-.- ¿ v, . "

! ! 'J" M" E" Vo GU"

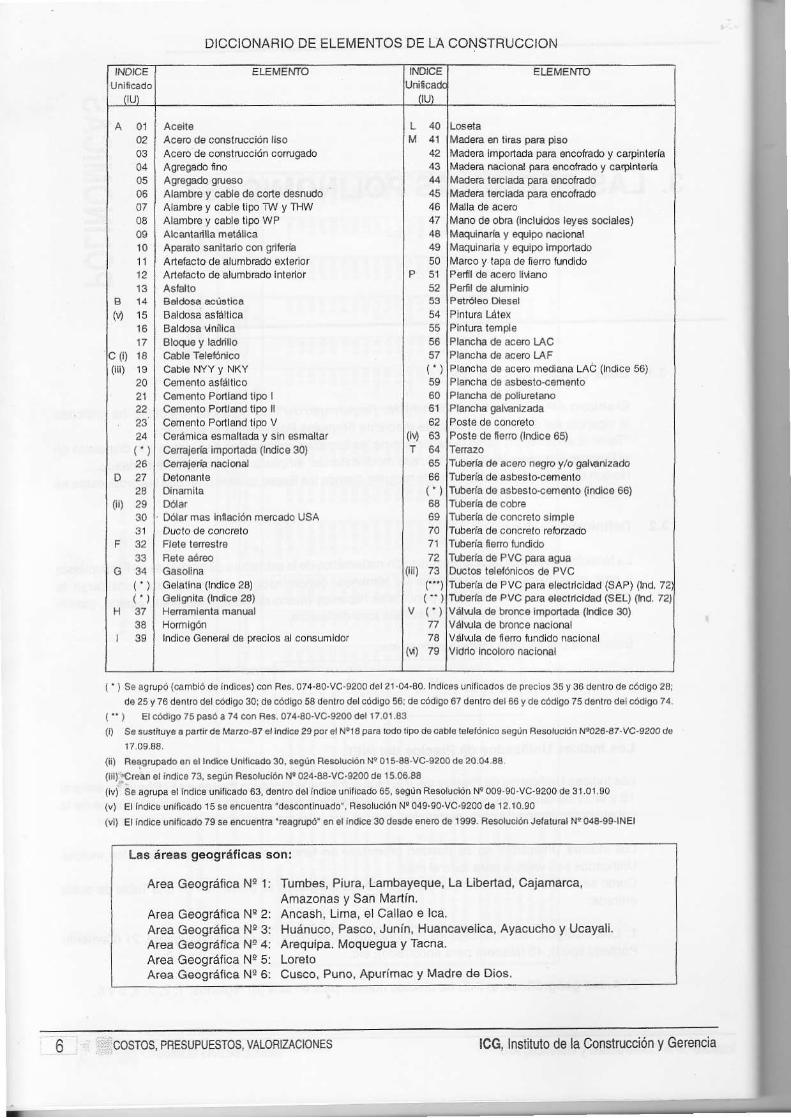

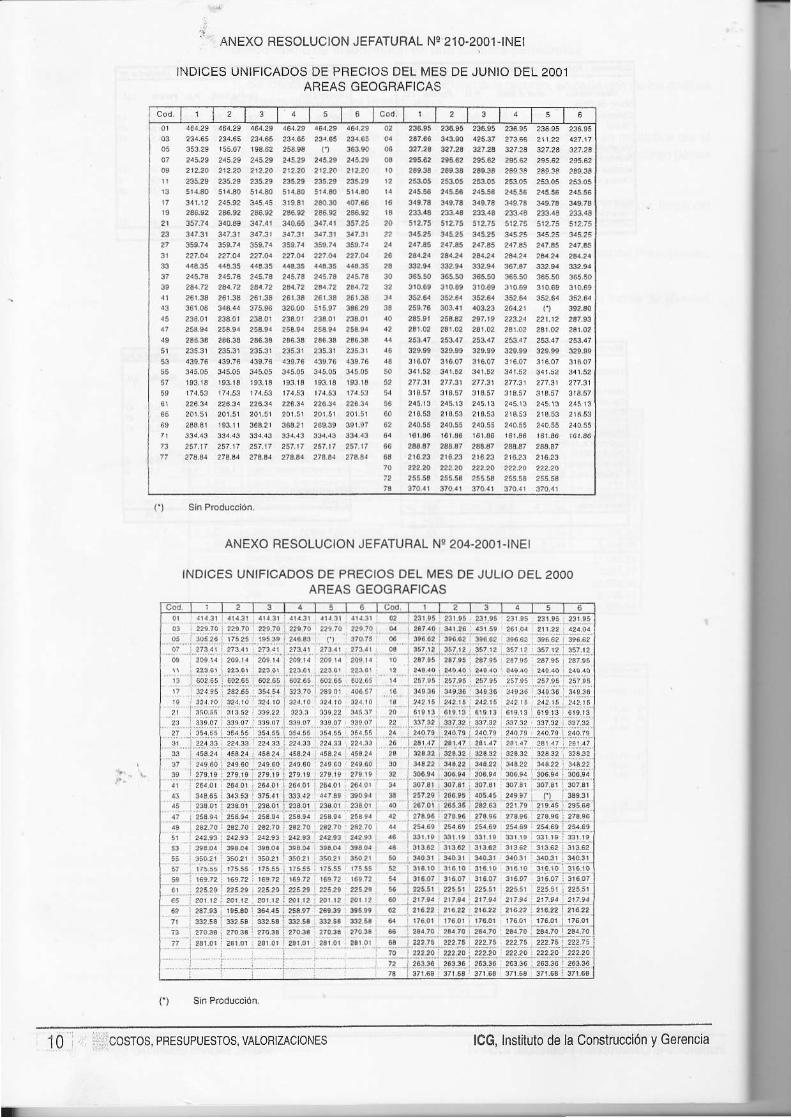

Los lndices unif lcados de Prec¡os del lNEl

' ios Indices Unif icados de Precios dellNElson publicadosiodos los meses en ElPeruano, entre el15 y el 20 de cada mes, y corresponden a la varjación de precios de los d¡versos recursos dé laconstrucción (mano de obra, materiales, equipo, etc.) del més anler¡or al de su publ¡cación.

Los indices Unificados no se puede¡ profratear en función a periodos de tiempo, los IndicestJnificados son válidos para todo el més.Cor¡o se muesfa en €lcuadro anexo, los Ind cos Unif icados se presentan en una Tabla de dobleen¡ra0a:

1. Los códigos, han sustituido los nombres de los recursos: 03 (Acero corrugado), 21 (CementoPonland tipo l),43 (l\4adera paÉ encofrado), eic.

2. Areas geográficas, el lNEl ha dividido nuesfo pais en seis (6) regiones: 1, 2, 3, 4, 5 y 6.

.

MIGUELSALINAS SEM¡NAR|O 5Insl¡tuto de la Consirucción v Gerencia, ICG

ll,,,DlcE ELEMENfO INDICE ELEMENIO

fIL¡

02030405o607080910t l12

E 1¡t0 1s

16

00 180rD 19

2A21222324(.)26

o2729

0D 293031

33G34

( ' )( ' )

H3738

139

ac€o cle eonslnEcón l¡soAc€rc de coru1nrcclóñ oorrugado

AlambE y ca¡l€ d€ corls chsnlr'oAlambE y cabls lJpo ]W y Tr¡^/Alambl€ y oabls l¡po WP

ApaEio *nltário con gribrhAn8hcto d€ alum¡|¿do exl€rlorArt€racro d€ alumbndo hlsñot

Baldos¡i aslállica

com€nlo Portland tl¡o Ic€r €nlo Porllíd l¡po llC€nr€ñlo Pollánd llpo VCsrárnlca €smallacla y sh $máitarcsÍr¡€rla importáds (lrdlce 30)

OólarOólar mas hlaclón ñ€oado UsA

S€latlm (lndlc€ 28)Gollgñtlá (l¡dic6 26)

lñdlcá Gen€€lde pr€clos al consomldo¡

L ¿10

42,t3

454€

4A4950

52595455!6

( ' )

506!62

{r9 63f64

6€(^)6A697A7172

(l[) 73f*)(-)

v ( ' )n

(r¡) 7e

Ma(bs €n t¡6 pa¡a plsoMad€ta lnponada pa,l €nconado y caQlnterfaMad6? mcidd pE.E .rcot5do y osAlnt€ísMadaa l€rcla.h pafa efEofr¿doMÉr,ert l€eia.la pe|a €ncot'ado

Ms¡o do ob.á {i.cluldos l€y6 soc!ál€s)MoqrlnaÉ y 6qrpo mc¡oÉ|Maqüimrla y eqipo impodadoMaÉo y l6pa d6 f€m tu¡dido

Pra¡oha de aoero m€diana LAc (hdrc€ 56)Plancha d€ asb€slo{emÉnloP|mhá.1á ¡ol¡uéláño

Posl€ d€ ñ€rro (lndlc6 65)

fub€¡f€ d€ ac6.b n€go y/o gd16nliadoTubolá de ásb€sloc€mgnloTUD€¡la de 6sbsro-c€fir€nro (ndico 66)

fub€rlá d6 coñcreto s¡mploTub€lá d€ concrolo rebzado

Tub€rla d6 PVC pa€ 6!uaOueto€ l€l€fónlcos d6 PVCTLh€la de PVc para Elsclrlcldad (SAP) (lnd. 7¿T\¡bela d€ PVc pára .r€ci¡rcrrlad (sEt) (rñd. 72Jválwla do brcncá rñporada (krdc€ 30)Válvjla ds broncs náclonalVálwla ds i€no tundldo nsclonalVldrio hcolcro ¡aclonal

DICCIONARIO DE ELEMENTOS DE LA CONSTRUCCION

La€ área3 geográllcá6 sonl

Area Géográfi{ra Nr 1: Tumbes, P¡ura, Lambayeque, La Libertad, Ca¡amarca,Amazo¡as v Sa¡ Madfn,

Area Ggográllca Nq 2: Ancash, Llma, el Callao € lca.Area Goográfica Nc 3: Huánuco, Pasco, Junfn, Huancavel¡ca, Ayacucho y Ucayali.Area GeogÉfica N! 4: Ar€quípa. Moquegúa y Tacna.Area Geográlica Nq 5: LoBtoArea G€ogÉlica N! 6: Cusco, Puno, Apudmac y Madrs d€ Dio3,

( ' )sé8srupó{c¡mbródérndrcos)6n8.6.074"30.vc.9200d612i.0¡f .80-hdrc.8!ñl t lcrdosd€proóros35ys5do rod6códrgo2a;do 2s y76 d.nko d€lcódroo30id€ códtgo 58 d€¡rro d.l códlgo 56id€ códloo 67 d€nrbd¿r66ydé códloo 75 d.ñfo d.lcódroó 74.

(_) Et códrgo 75 pasó a 7a con F@. Ot4¡0'VC-9200 d6l 17.01.33

{r) 6..qr¡uy. ! párrirdé M.Eo-47 d hdlc.20 por €l N.13 pa6 rodo r¡po d. c.ólé tÉlelón¡6 rélri¡ Fo$tucld¡ N!0?a47.vc-s2o0 d.

17.09,43,(ir) R@j¡up.do €ñ .l f¡dlc. Uñlll@do 3¡, ..9ún Ro$lu¿lón |\a o

(l¡l.{@¡ oi i¡dico 73, sesún F€sorución N¡ @4.a3-vo.020o d¿ 15.06.43

(ivi €6 s!tups 6rlnd¡ce un¡¡cldo 63, d€nkod6ll.dlcg unlllcado 65,6€9ún R6.oluclóñ N'oo9.0o'vc-92o0de sl.o1.0o

lvl Er lndrce unrllc¿do 15 s6 sncuonr¡a 'd$coñrlnlado" H€soruclón Nr 049-90-vc.0200 d. 12.10-90(vj) El r¡¡dbe uñ,lrcado 79 ss mu€nrE '@gnr9ó' ón €l hdce 30 rt*.,6 6reD do 1999 Feluc¡ón Jeratúd le 043{$iNEl

-

ji:.:tCOSTOS, PRESUPUESTOS, VAToRUACIIINES lCG, Instituto de la Conln¡cc¡ón y Ge@nc¡a6

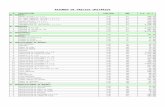

Datos para elaborar una fórmula pofinómica

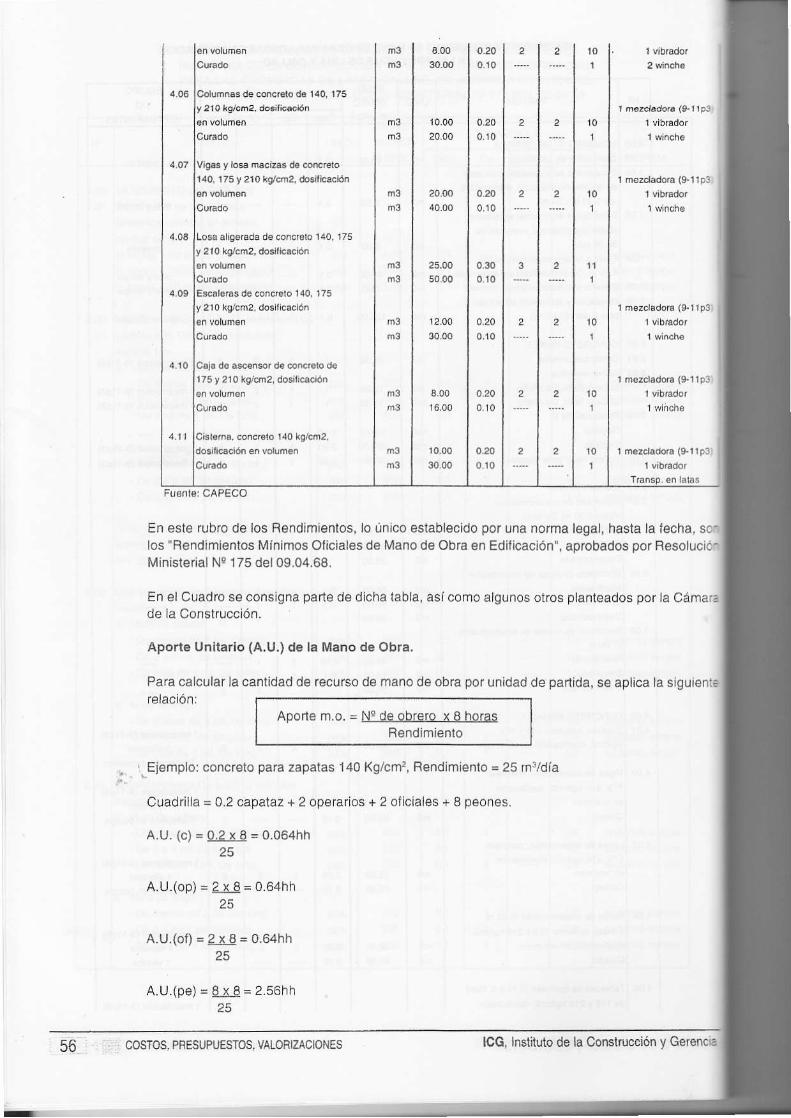

En nuestro medio exislen diversos "paquetes" o soifware reler¡dos a Presupuestos que pefmitenelaborar fórmulas polinóñicas. Para tal fin todos feqlrieren los misños parémétros:

a. Metrados del Presupuesto de Obrab. Análisis de Costos Unitarios

Condiciones normativas de las Fórmulas Polinómicás.

E D.S Ne 011-79-VC determina que Jas fórmulas polinórnicas deben cumplir con lo siguiente:

a. Nú¡¡ero rnáximo de monom¡os = 8Pof lo general se añplían los íronomios para l,,lateriales- Asíse puede tener:

b. Cada monomio (a excepción de los monomios de l\rano de Obra y el de Gaslos Generales yUlilidad, excepción práctica ya que la norma no lo señala). pueden conteirer como máximo 3Indices Unificados. Esto en razón de que en una obra hay diversidad de materiales.La norma señala que los l.U. se consideran como promedio pond€rado.Asi se puede tener:

. . r Mr. M2, M3, M4. E. . V. GU.^ -"r" 'o '

" i ; '02 M2o

+ ur.

*0" 'u l" ' t e" *0

v" - t cu"

.c,x[J1,-0". ] u2, , " ;1x,u3, I l3rU, l f3 'U, l; , u rc -" ,¿ x l l ,2" . "" , , rur" j ' ot

i . ¡ r " i -o ' i . 'u"1 .x =a j r *1,

h I IU.I _. F _. ! - " Gg

"' [3 ru"] - E.. - vo ' GU,

donde: t o/" = : % incidencia = 1.000(100.00%)3lU = 3 ¡ndices Unif icados como máximoPor lo lanto se tendrían 4 monomiog x 3 rnalerial€s c/u = 12 mal€riales

c. Los coeficientes de incidencra de cada monomio deben ser, corno mínlmo, ig!alo máyorá 5 %(0 050)Luego : a, b, c, d, e, > 0.050

Por lo leñto los récursos del Presopueslo cuya incidencia sea menor a 5 o,6 (O,O5O) se debenreagruparcon o dentro de otros índices, como m¿iximo 3, con la finalidad de alcanzaro superar

, el5 7o.

d. En una obTa como máximo pueden haber4 fórmulas polinómicas. Asl por ejemplo:

Obra de Edif lcación; Arqulleclura, Esfucturas, Sanitarias, Eléclr icas.- Obra de Carleteras: ,4ovimienlo de Tierra, Pavimentos, Obras de Adé y Drenaje y Señalización.

S¡ es que hubieran más componenies o fases en el Presupueslo, eslas deberán cons¡derarsedenlro de otra. Por eiemplor Si luera Arquilectura, Estrucluras, Sanitarias, Elécir icas yEleclromecánicas, son cinco fases del Presupuesto por lo lanlo para efectos do la elab,oraciónde las fórnulas polinómicas se podria unir las Instalaciones Eléctricascon las Electromecánicas.

e. En ún Contralo, que agrupe varias obras, coñlo máximo deben h¿ber 8lórmulas polinómicas.Por eiemplor En un Contrálo que tenga 3 obras diteaentes, y cada obra tiene 4 fases, no se podriantener 12 tórmulas (3 x 4), s;ño soio 8 fórmulas polinómicas.

lnstituto de Ja construcción y G€rencia, ICG ¡,1IGUEL SALINAS SEMINAHIO

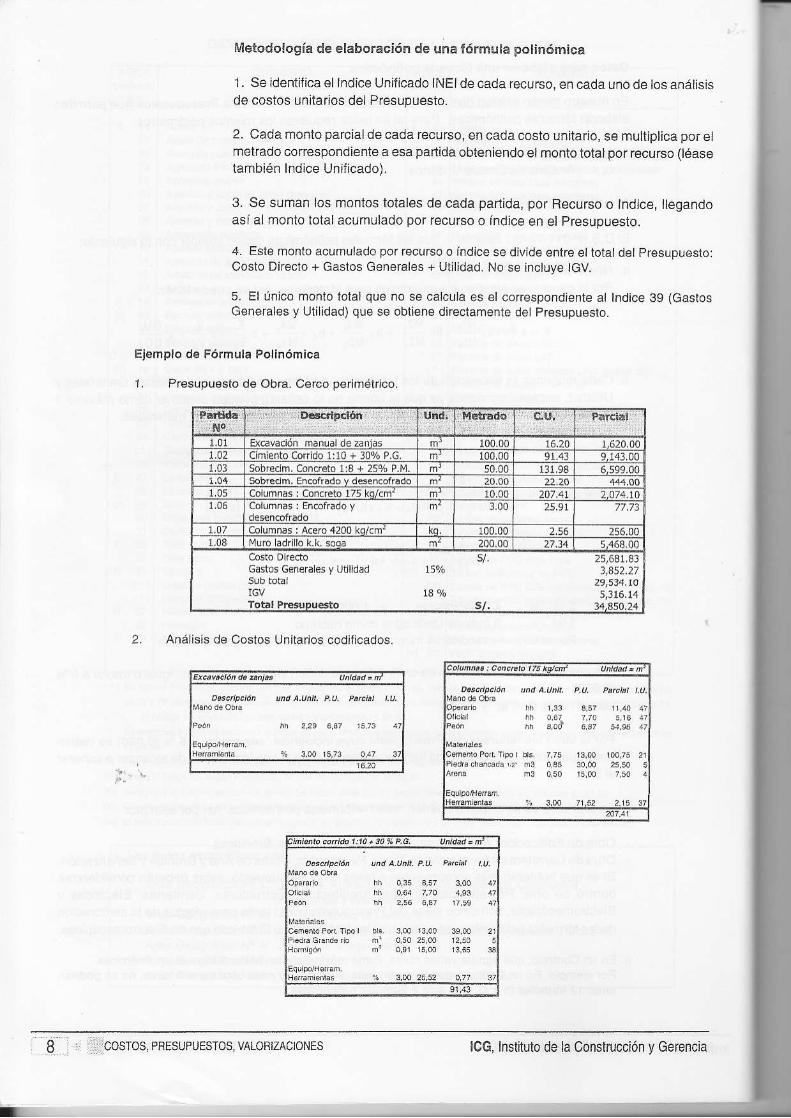

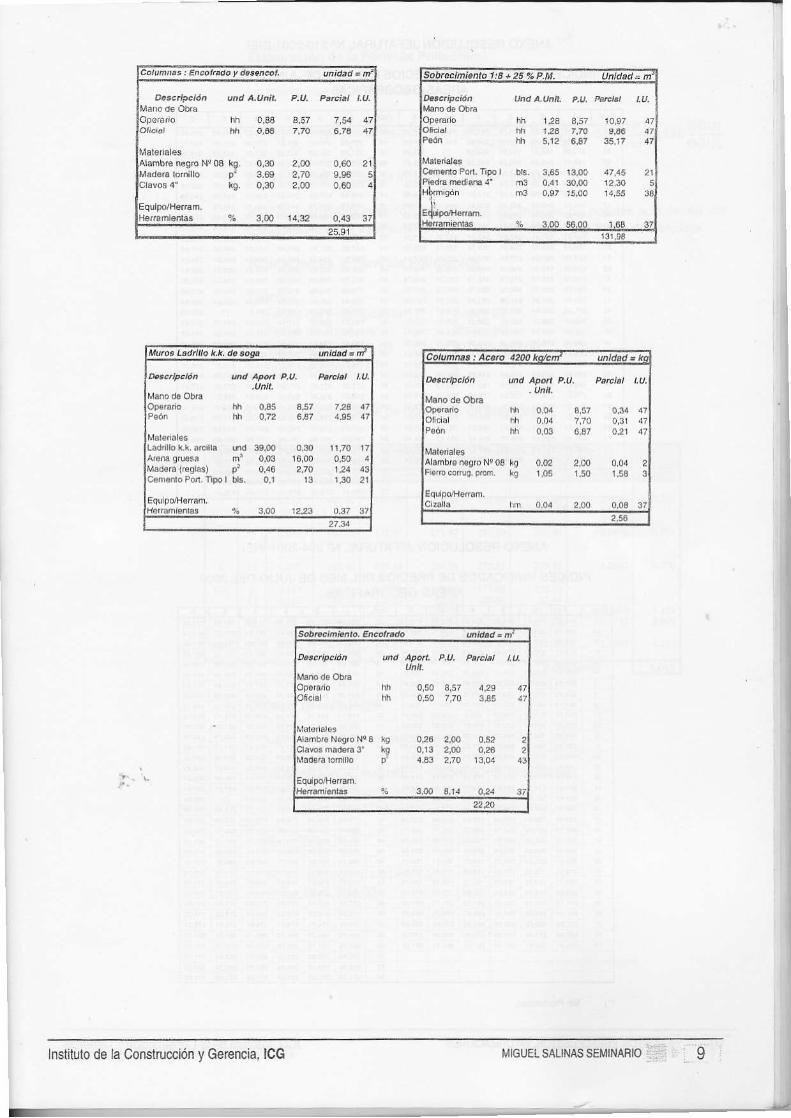

Melodología de elaborac¡ón de una fórmula polinóm¡ca

1. Se ¡dentifica el lndice Unificado lNE, de cada recuaso, en cada uno de los análisisdo costos un¡tarjos del Presupuesto.

2. Cada r¡onto parcial dB cada recurco, en cada costo unitario, se mulljplica por elmetrado corespondiente a esa partida obteniendo elmontotolalpor recurso (léasotambién lnd¡ce Unificado).

3. Se suman ¡os montos totales de cada partida, por Recurso o Indjce, llegandoasf al monto toial acumulado por recurso o índ¡ce en el presupuesto.

4. Este ñlonlo acumulado porrecurso o lndice s€ div¡de entre el total del presupuésto ICosto Dkeclo + Gastos Oenerales + Utilidad. No se inctilye lOV.

5. El único monto totalque ño se calcu¡a €s et correspond¡ente at tndice 39 (GastosGenerales y Ulilidad) que se obtisns diréctamenie del Presupuesto.

Ejemplo do Fórñule Pollnómicá

1, Prcsupuesto de Obre. Cerco p€rirnétrico,

1.01 E\@v¿dón mónlaldea¡ias 100.00 \6,20 1,620.001.02 clmlento corrldo 1:10 r 30Yo P,G, 100.00 91.43 9.143,001.03 Sobredm. Concreto 1:8 + 25% P.M. 50.00 131,98 6.599.00

sobrécim, en@fr¡do v dBcñ.ofEdo1.05 10.00 201,41 2,474.101.06 ¡,00 25,91 77,73

r ,07 Columnas : Ace¡ó 4200 [o/.ñ¿ 100,00 2.96 256,001.08 200.00 27_34 5,468.00

Gastos Gene¡ales y Uulldad

IGV

sl, 25,681,833,8s2,27

29F34,t05/316,14

15%

Anállsis d6 Coslos Unitados codlficados.

o@qlP¿¡ó' !n.t a.urt!.

¡ . '

Dnatp¿¡ór u¡d A,unfi" F.u, 4Eht t,u,

aod 617 ú.e6 a7

13.0o100,7621

, PFESUPUES'IOS. VALOBIZACIONES ICG. lnstituto de la Construcción v Gerencia

cotun¡'s : En.ot''do y tbte@l úiidrd =

D..c¡ietód uaA LutúL P.ú. Ptrci.t LU.

hh 0,83 3,57 7.9hh 0,66 7'7o 6''6

N! 03 kp o.30 2,00D' 3,69 2,70tg. 0,3o 2,00

hh 1,23 3,s7 10¡97 4l$ r:. 7'7! 9,6

P.ól ln 5.12 6,37 35,17

Pdt. rpo¡ bG 3¡5 13,00 ,lt,¡15F!.dñmdtu!' ms 0¡r 30,00 1230

"!.l¡r,' m3 o,e7 15¡o 14,5!

b.'bcté, ua¿ ^pd

P.u. Petd LU..unll.

hrr 0¡5 3¡r 126rñ o,7¿ 6¡7 ¡t,ss

)Lk..rcll. ud 39,00 0.3o 11,70 Ig@3a ri 0,03 16,00 0,s0

M¡d6¡á(Egl.!) p1 0,4a 210 124 43Porl' npor bl.. 0.1 13 r¡¡ 2l

@d aport P.u, Patcl.l ¡,u,

h o. 3,57 0¡4 ,{t0,04 7,70 0,31 47

ü o,03 6,37 021 47

n.c¡¡ Nr 03 ¡o 0,02 2 00 0,046nus.rón, r0 t¡5 1J0 1,50

úc aparL au, P.tuht Lu

N.groNc€ kg 024 2,@ 0,s2m.deó3 rg 0,r3 2,@ 0,26

p¡ .¡3 2,7O 13,04

lnsütuto de la Construcc¡ón v Ge@nc¡a. ICG IGUEL SAUNAS SEIi4INAFO

ANEXO RESOLUCION JEFATURAL NO 210-2OOl.INEI

INDICES UNIFICADOS DE PRECIOS DEL I\4ES DE JUNIO DEL 2OO.]AREAS GEOGRAFICA6

(')

253rs c) 36¡ !0 06

ANEXO RESOLUCION JEFAÍURAL NI 204.2001-¡NEI

INDICES UNIFICADOS OE PRECIOS DEL MES DE JULIO DEL2OOOAFEAS GEOGRAFICAS

--

lCG, lnstituto de la Conslrucción v Gerencia

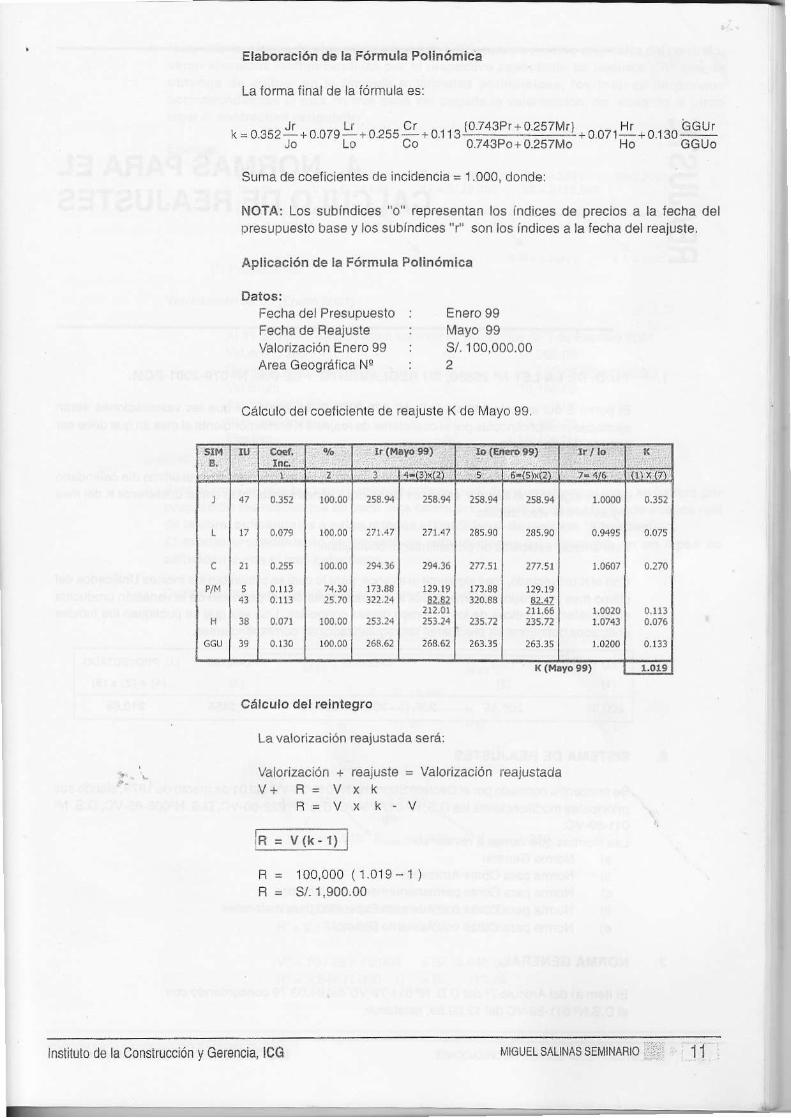

Elaborac¡ón de la Fórmula Pollnómicá

La forma i¡nal dé la fórmula es:

. l ' l l c t 'o la3Pt+O257lt4r) -^--Hr ^,-^GGUik 0 352;- 0.079i -0255¿ .0.rr3

07¿JJj--;;ñ7Mo 0 071H: r 0.130ccuo

Suma de coe{icienles de incidencia = 1.000, donde:

NOTA| Los sublndices "o" representan los fndices de preclos a la lecha de¡presupuesto base y los subíndices '1" son los lnd¡ces a la fecha del reajuste.

Apl¡cación de 16 Fórmule Polinómica

Datoa:Fecha del Pr€supuestoFecha de ReajusteValoÍzación Enero 99Area ceográfica Ne

l\4ayo 99s/.100,000,002

Cálculo delcoelloiente de reajuste K de l\rayo 99,

¡¡t: .1o (Et 'ió¡9

:i ' 'n [$ ' I

J

c 2!

543

:¡a

39

0.352

4,0?9

0,1130.113

0,130

100.00

100.00

74,30

¡00.00

100,00

294.16

322,24

251.24

268,62

271,41

294,36

r¿!22¡2.01253.2a

268.62

245,90

277.51,

173,38320.68

235,72

258,91

235,90

271.5r

129.19!¿4?

2¡r,66234.72

263.35

1,0000

¡.0607

¡.00201.074!

¡,0200

0.352

0,075

0.270

0_1130.076

0,133

K (ü.yo 99)

Cálculo del ¡élñleg.o

La valorizacióñ reajustada será:

Valorizac¡ón + feajusle = Valodzac¡ón reajustadaV+ R = V x k

H= v x k - v

rR = v(k- 1) f

F = 100,000 ( 1.019 - 1)R = S/.1,900.00

Instituto de la Consfucción v Gerencia, ICG

1.

4. NORMAS PARA ELCALCULO DE REAJUSTES

T.U,O. DE LA LEY N9 26850, SU REGLAMENÍO Y EL D.S. N9 079'2OO1.PCM.

Ei punto 2 del adfculo 44q del D.S. Nq 07S-2001-PC|\4 establece que las valorizacjones seránajustadas multiplicándolas por el coelicionte de r€ajust€ K correspo ndie nte almes en que debe serpagada la valorización.

Como el artlculo 153e s€ñala que una valor¡zación debe ser pagadA hasta ol últ¡mo dia calendariodel mes siguiente alavance, enlonces las valorizaciones se reajustan con e¡co€fic¡ente K d6l méss¡gu¡ente a la vaiorización.

Este artículo establece un procedimienlo de reajuste:

Con el K proyectado, mes s¡guienle alavance, para lo cualse proy€ctan los Ind¡ces Unificados delúltimo mes publicado, incremontados algebraicameñle con el promedio de la variación produc¡daen los releidos fnd¡ces de los 2 últimos meses conocidos. Una vez que se publiquen los fnd¡cesunificados definit¡vos se eleótuarán las regu¡arizacionos corespond¡entes.

2, SISTEMA OE REAJUSTES

r Se e¡cuentra normado por el Decreto Supremo Ne 011-79-VC del 01 de rnazo de 1979, siendo susprincipales modif icaciones los D.S. N0 017-79-VC, D.S. Nc022-80-VC, D.S. N!006-86-VC, D,S, N'g011-89-VC.Las Normas que vamos a révisar sorr,

a) Norma Generalb) Norma para Oblas Akasadasc) Norma para Obras permanenlemente Aclelañtadasd) Norma para Obras con Adelanto Especllico para materialese) Noama Dara Obras con Adelanto Directo

NORMA GENEFAL

Lu.1(1)

LU.2

\2)

205,45200,35

ca!cuto

205,45-200,35/200,35

PFOMEDIO I.U.PFOYECTADO

(3) (4) = (2) x (3)

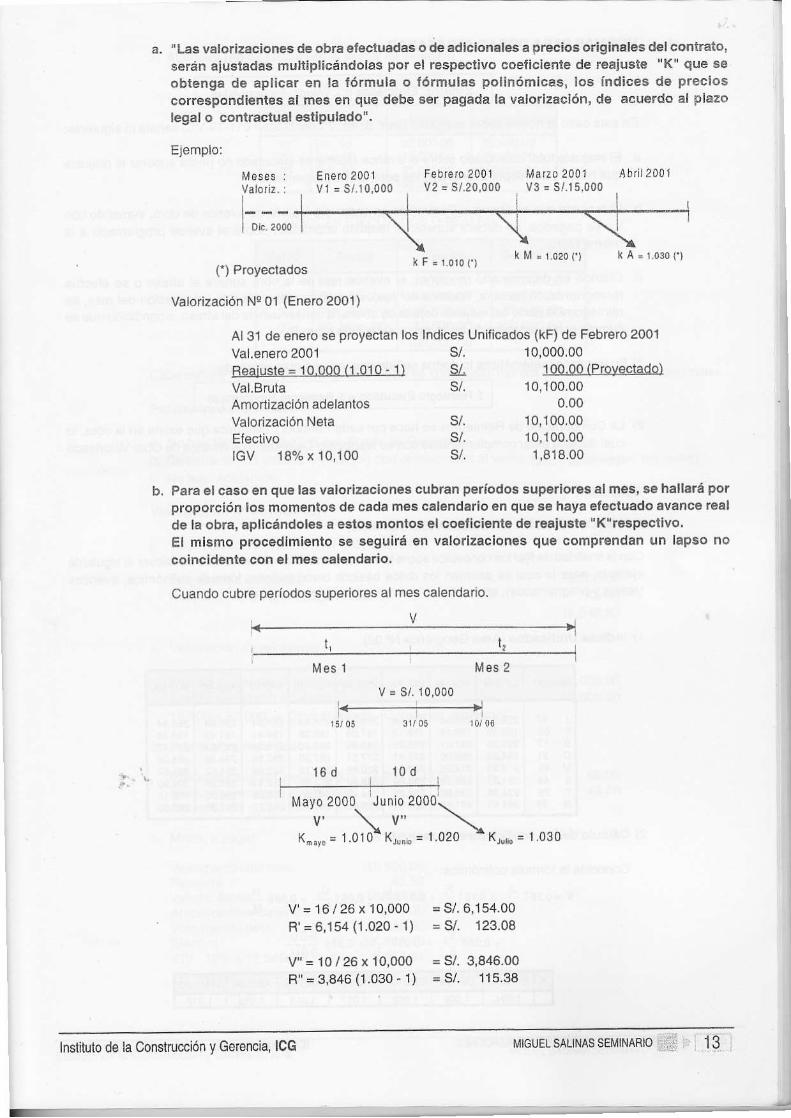

2,5455 210,68

El ítem a) del Artículo 7e del D.S. Ne 011-79-VC del01.03.79 concordando conel D,S.No ol1-8$VC del 12.09.89, establece:

lCG. lnsliluto de la Construcción v G€rencia

"Las valorizaciones de obra efeeiu¿das o de adlc¡onales a precios orig¡nales del contrato,9erán aiüstadas mu¡tipl¡cándolas por el respocl¡vo coef¡c¡enie de roaiusig "K" que seobtenga de ap¡icar eñ la fórmuld o fó¡mulas po¡in6micas, los índices de Prec¡oscorrespondientes al m€s en que debe ser pagada la va¡or¡zación, dE aclrerclo al p¡a¿olegal o co¡tractual estipulado".

EiemDlo:

It - - -

Enefo 2001v1 = s/ 10.000

Febfero 2oo lV2 = S/.20,000

Matza2001 A br i l 2001v3 = s/ .15.000

(') Proyectados

Valorizac¡ón NP 01 (Enero 2001)

kF=roro{.)

s/.

Al 31 de enero se proyectan los Ind¡ces Unficados (kF) de Febrero 2001Val.e¡ero 2001 S/, 10,000.00Reaiuste = 10.000 11.010' I IVal.BrutaAmorlización adelantosvalor¡zació¡ NelaEfectivoIGV 18% x 10,100

100.00 {Provoctado)10,100.00

0.0010,100.0010,100.001,818.00s/.

b, Para el caso en qus las valorizaciones cubran períodos super¡ores al mes, 3e hallará porproporción los momentos de cáda mea calendario en qua 6€ háya efectuado avance fea¡de la obra, aplicándoles a eslos n¡onlos el coel¡ciente dg rea¡uste "K"re3pecl¡vo.El mismo procad¡m¡enlo se segu¡rá en valorl¿ac¡on€s que comprenclan un lapso nocoincidenl€ con el mes calendario.

Cuando cubré Deríodos superiores almes caiendar¡o-

Mes 1 ¡¡ es 2

16d

v = s/. 10,000

10d

Mayo 2000 Juniov' \v"

; ) . - ' .^, ," .

2000,

K,", , = 1.010- K,""" = r .030

v,= 16 /26 x 10,000 = s/.6,154.00Fl'= 6,1s4 (1.020 - 1) =S/ 123.08

V"= 10/26x10,000 =Sl 3,846.00Ft'= 3,846 (1.030 - 1) =S/. 115.38

lnslituto de la Construcción v Gerencia, ICG

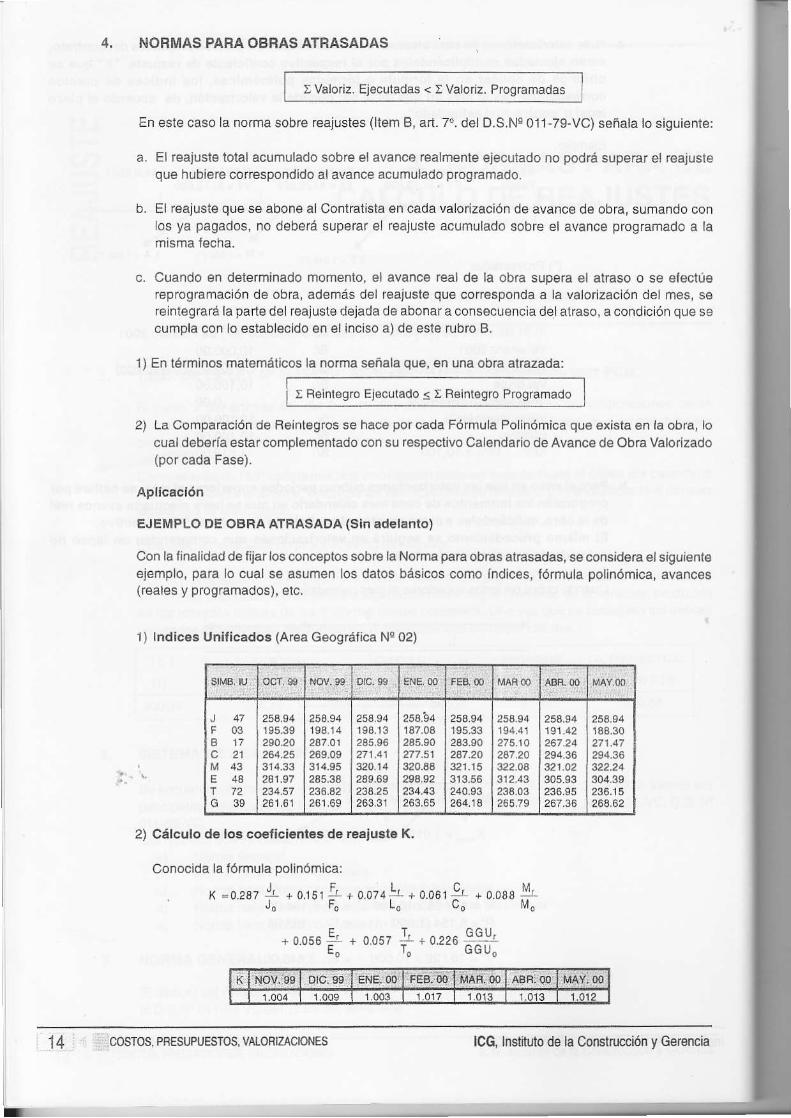

NORMAS PANA OBBAS ATRASADAS

: Valo. iz Eleculadas < t Valorz. Programadas

En este caso la norma sobfe reajustes (ltem B, art. 7.. dél D.S.N0 011-79-VC) seña¡a lo siguiente:

a. El reajuste tolal acumulado sobre el avance realmenle €jecutado no podrá superar el reajusteque hubierecorrespondido al avance acúmulado paogramado.

b. El féajuste qu6 se abgné al Contralisla en cada valoízación de avance dé obra, sumando conlos ya pagados, no deberá superar el €ajuste acumulado sobre el avance programado a lamisma lecha.

c. Cuando €n determinado momenlo, el avance real de la obra supera el ahaso o se efectúéreprog¡amación de obra, además del reajuste que cofrésponda a la valorización del mos, sereintegrará la parte del rcajuste dejada de abonara consécuoncia delatraso, acondición que secumola con lo establecido en el inciso a) de esle rubro B.

1) Eñ términos matemál¡cos la norma señala que. en una obra atrazada:

2) La Comparación d€ R6iniegros se hace por cada Fórmula Poiinómjca qLie exista en ia obra, iocualdebela estar compl€menlado con su respectivo Calendaio de Avancé dé ObraVa¡orizado(por cada Fase).

Aplfcaclón

EJEMPLO DE OBBA ATRASADA (Sin adelanto)

Con la lina¡idad de lüarlos coñceplos sobre la Norma para obras alrasadas, se cons¡deaa elsiguienteejemplo, para lo cual se asúmen los datos básicos como índ¡ces, fórmula polinómica, avances(fealos y prcgrafnados), etc.

1) lnd¡c€s Un¡l¡cados (Area Geográfica Ne 02)

stMB. tu-

B 17c21M43E48172G39

244,94195.39250.20264.25314.33281.97234.57261.61

258.9419S.14247.O1269.09314.952S5.38246,82261,69

23A.94198.13285.96271.41320.14289.69233'.25263 31

258.h4187,04285,90277.513e0,88?98.92234.43263.65

258.94195.33243.90287.20321.f5313,56240,93264.18

258 94

2J5,10287.20322.OA312.4323e.03

258.94r91.42267.24294.36321.O2305.93236.95267.36

258.94188,30271.47294.36322.24304.39236,15268.62

2) Cálculo de los coeficientes de reaiusté K.

Conocida la fórmula pol¡nóm¡ca:

K =9.2a7 :L + 0.151 + + 0.074r-! + 0.061* +o.oss#I.-

+0.116&T!

E Reintegro Ejecutado s ¿ Relnlsgro Programado

K flov. s8 Dtc.99 FEE to 1 rüAÉ. oo ¡sF. ao 1 MAY: oo1.009 1.003 1.ó17 11013 11.013 | 1.012

t

COSTOS, PSESUPUESTOS, VAIORIZACIONES lCG. lnst¡luto de la Construcc¡ón v Gerenc¡a14

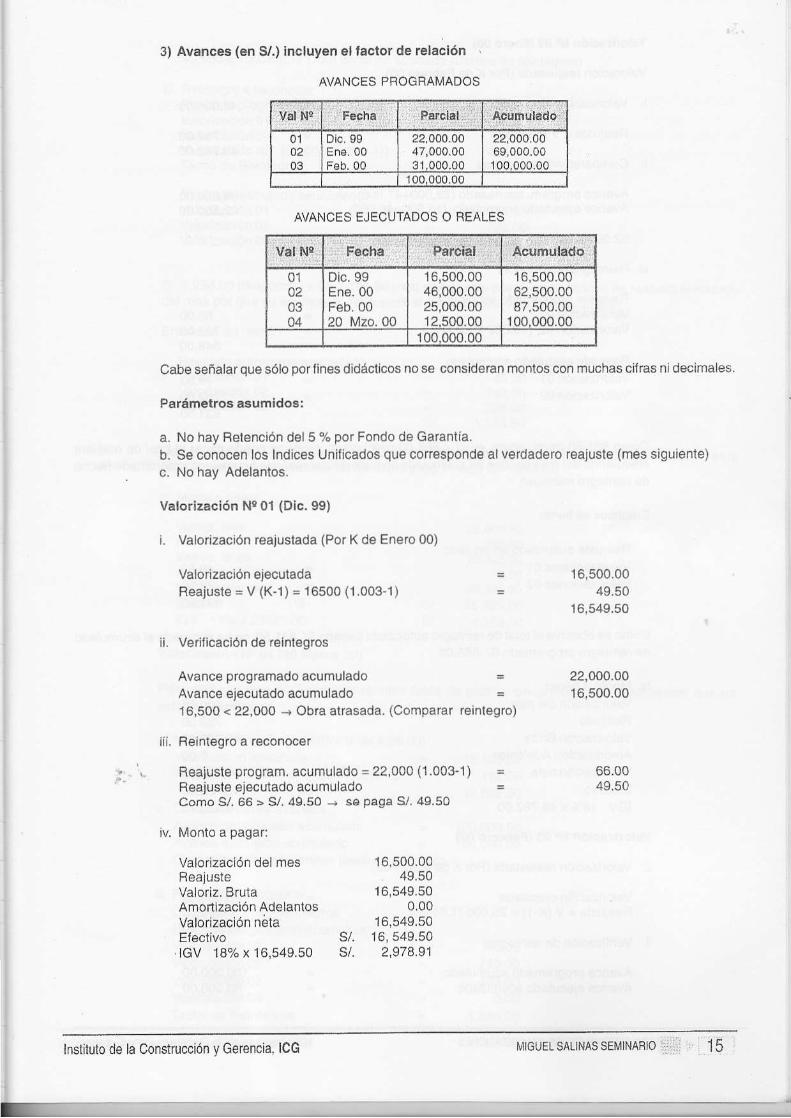

3) Avances (en 3/.) Incluyen el tlctor de relaclón .

AVANCES PROGRAIVAOOS

AVANCES EJECUTADO€ O REALES

Cabe señalar au9 sólo Dorfines dldácllcgs no s€ oons¡dsran monlos oon muchas cilras ni declmales.

Parámgtroa aguñldot:

a. No hay BetEnclón del 5 % por Fondo de Garantla.b. S€ conocan los Indices Unltlcados quo con€sponde alv€rdadero reajuste (mes sigu¡ente)c, No hay Adolantos.

valorkaclón N. 0l (o¡c. ggl

¡. Valorización realustada (Por K do En€ro o0)

Valorizaclón ejecutsdaReEjuste = v (K-1) = 16500 (1.003¡)

Vedf ¡cación de relntggros

Avance programado acumuladoAvanc€ gjecutado acumulado16,500 < 22,000 i Obra atrasada. (Comparar reint€gro)

Relnt€gro a reconoc€r

Reajuste program. acumulado = 22,000 (1.003¡) =Reajuste éiecutado acumuladoComo 9. 56 > S/. 49.50 + se pega S/. 49,50

16,500.004S.50

16,549.50

22,000.0016,500.00

49.50

¡t i.

iv. Monto a Pagar:

Valorizaclón del mesRea¡usteValoriz, BrutaAmonlzaclón AdelantosValorizaclón nátaElectlvo

'lGV 18% x 16,549.50

16,500.0049.50

16,549.500.00

16,549.50s/. '16,549.50s/. 2,978.91

22,000.0047,000,00

16,500,0046,000.0025,000.00

16,500,0062,500,0087,500.00

Inslituto de la Construcción y Gergncia, ICG

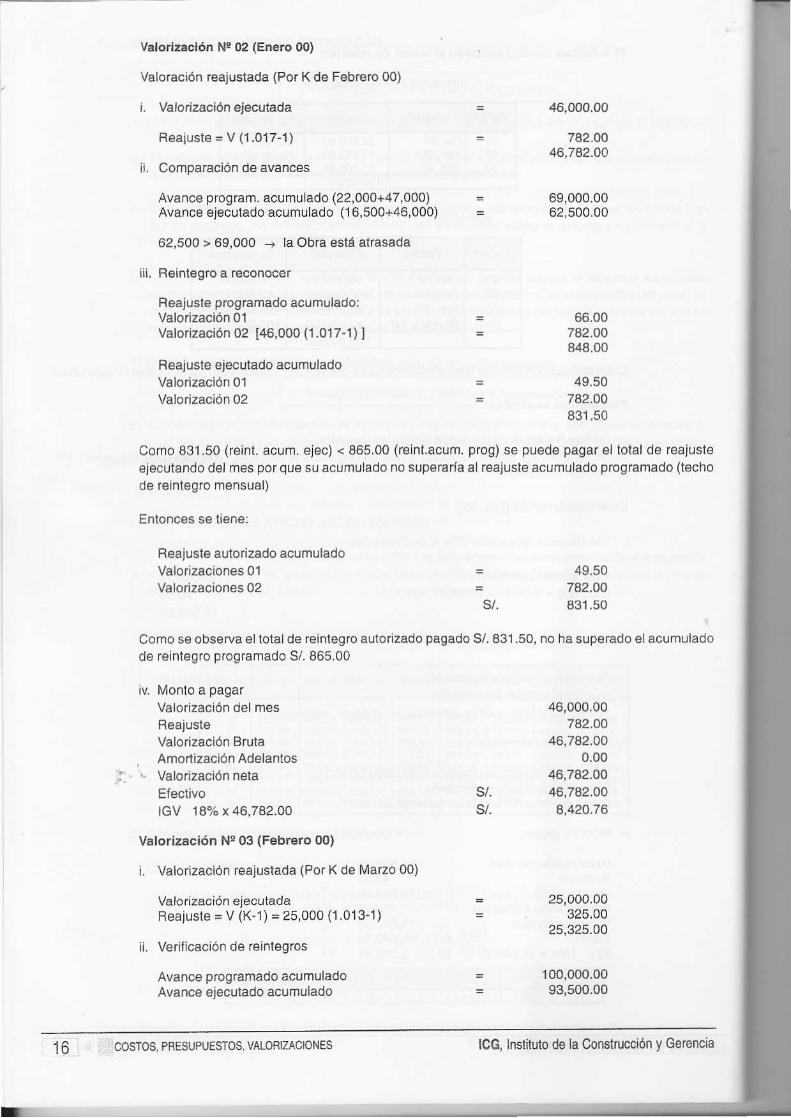

Velorizeclón Ne 02 (Eñero 0o)

Valoración reajustada (Por K de Febrero 00)

i. Valor¡zación ejecutada

Rea¡uste = V (1.017-1)

ii, Comparación de avahces

Ava¡ce program. acumulado (22,000+47,000)Avance ejeculadoacumulado (16,500+46,000)

62,500 > 69,000 '

la Obra está atrasada

iii, Re¡ntegro a reconocer

R6ajusle programado acuml]lado:Valorización 01Valorizac¡ón 02 t46,000 (1.017-1) l

Reajuste ejecutado acumuladoValorización 01Valorizacióñ 02

46,000.00

782.0046,782.00

69,000.0062,500.00

66.007A2.OO848.00

49.50782.00831.50

Como 831.50 (reint. acum. ejec) < 865,00 (r€int.acum. prog) se pued€ pagar €l total de reajusteei€cutando delmes porqué su acumuiado no supérala a,reajuste acumulado programado (techode re¡ntegro m€nsual)

Enlonces se l¡ene:

Como se observa eltotalde reintegro autorizado pagado S/.831.50, no hasuperado élaoum!ladod€ reint€gro programado S/. 865.00

Beajusl€ autodzado acumuladoValodzaciones 01Valor¡zaciones 02

iv N¡onto a pagarValorización del mesReajusteValorizaclón BrutaAmodizac¡ón Adelanlos

. Valor¡zación netaEfect¡voIGV 18% x 46,782.00

valori¿ación Ne 03 (Feb¡ero 00)

i. Valo¡lzación reajustada (Por K de N4afzo 00)

Valorización ejecüiadaFeajusto = V (K-1) = 25,000 (1.013-1)

ii. Verificación de reintegros

Avance programado acumuladoAvance eiecúlado acumulado

s/.

s/.

49.507A2.OO831.50

46,000.00742.O0

46,?A2.OO0.00

46,742.@46,742.OO8,420.74

25,000,00325,00

25,325.00

100,000.0093,500.00

I.

COSTOS, PRESUPUÉSTOS. VALORZACIOIIES lCG. lnsÍftno ds la Construcción v Gerencia16

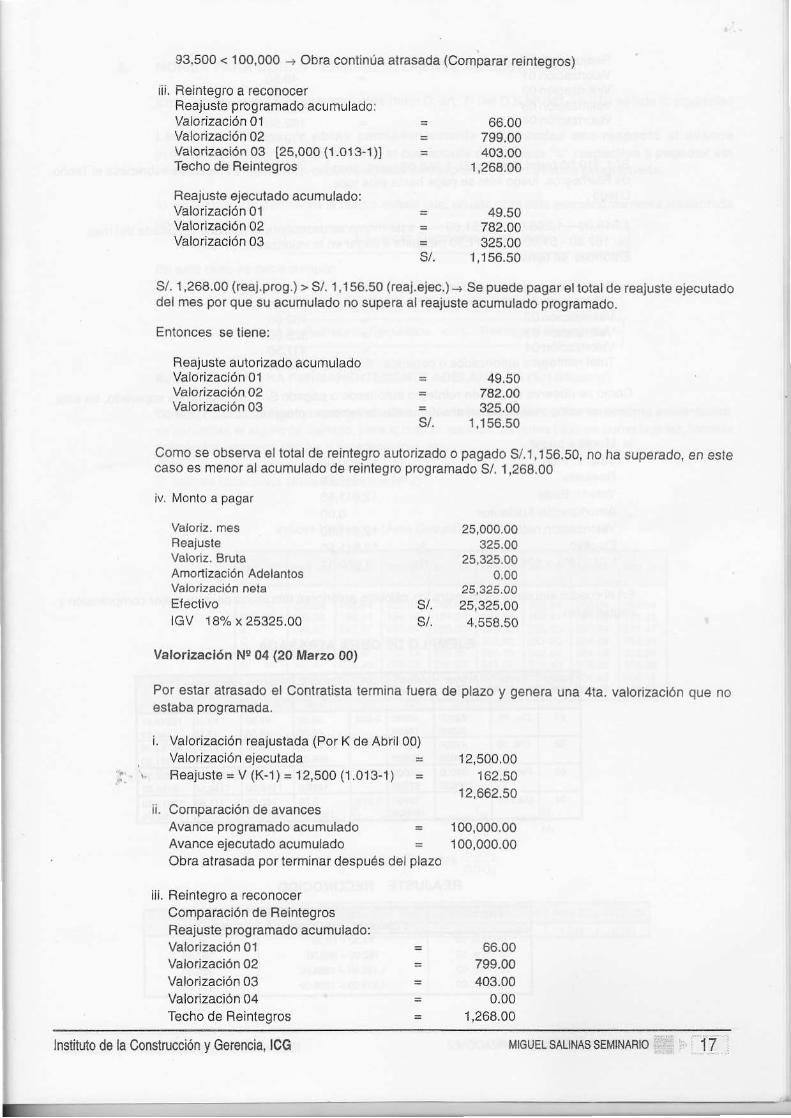

93.500 < | 00,000 + Obra continúa atrasada (Comparar re¡ntegros)

lii. Reintegrc a feconocerReajuste progfamado acumuladolValorización 01Valorización 02Valori2acióñ 03 [25,O0O (1.O13-1)]Techo de Re¡ntegros

Feaiuste ejeculado acumulado:Valorización 01Valorización 02Valorización 03

=

s/_

66.00799.00403.00

1,268.00

49.50782.O0325.00

1,156.50

25,000.00325.00

25,325.000.00

25,325.00s/. 25,325.OO

S/. 1,268.00 (reaj.prog.) > S/. 1,156.50 (reaj.ejec.) + Se puede pagar ettota¡dé rcajuste ejecutadodel mes po¡ que su acumulado no supera al reaiuste acumulado programado.

Entonces se tien€r

Reajuste autorizado acumuladoValorización 01Valotización 02Valorización 03

= 49.50= 742.00= 325.00s/. 1,156.50

Como se observa el tolal de reintegro autorizado o pagado S/.1,156.50, no ha sup€rado, en estecaso es menor al acumulado de reintegro programado s/, 1,268.00

iv. fi¡onlo a pagar

Valoriz, m€sRoa¡usleValoriz. BrulaAmonización Ad€lanlosVálorizac¡ón netaEfectivoIGV 18% x 25325.00

Válor¡zación N¡ 04 (20 M6rzo 00)

Por eslar alrasado el Conkat¡sla lermina luera de plazo y genéra una 4ta. valoización que noEslaba programada.

i. Valorización reajustada (Por K de Abrii 00)Valonz¿ción €JécutadaFoajusre = V (K-1) = 12,500 (1.013- 1)

ii. Comparación de avancesAvance programado acumuladoAvance ejecutado acumuladoObra atfasadá porlelrñiñar después del plazo

iii. Reinlegro a reconocerCompa€c¡ón de ReintegrcsRéajuste programado acumulado:Valorización 01Va¡o.izac¡ón 02Valorización 03Valor¡zacióñ 04Techo de Reint€gros

12,500.00162.50

'12,662.50

100,o00.00100,000.00

66.00799.00403.00

0.001,268.00

lnstitulo de Ia Construccón v Gerencia, ICG T,IIGUEI SALINAS SEMINARIO

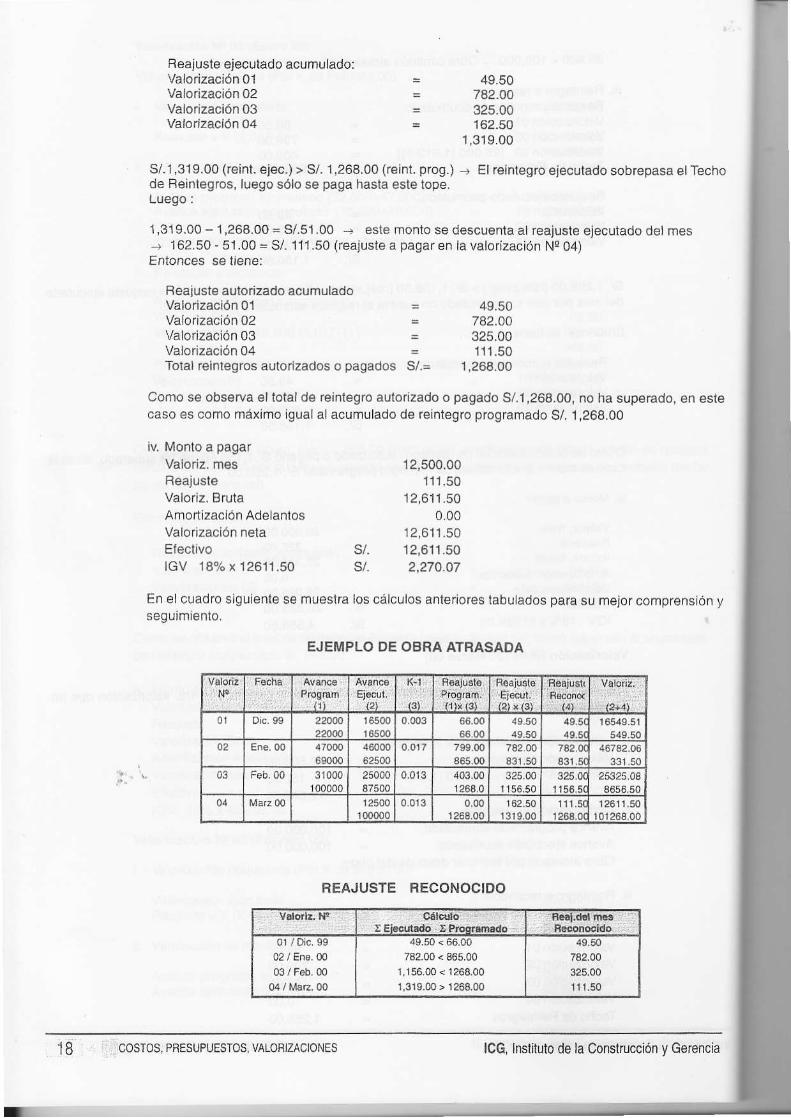

Reajuste ejecutado acumuladoiValorizac¡ónoíValorizac¡ón02Valorizac¡ón 03Valodzaclón 04

s/.1,319.00 (reiñt. ejec.) > s/. 1,268.00 (reint. prog.)de Be¡ntegros, Iuego sólo se paga hasia esté tope.Luego :

Reaiust€ autor¡zado acumuladoValorización 01Va{orización 02Valorización 03Valori¿ación 04Total reintegros autorlzados o pagados

49.50782.00325.00162.50

1,319.00

- El rerntegro ejecutado sobrepasa el Tecno

1 ,319.00 - 1,268.00 = S/.51 .00 -+ este monto se déscuenta al reajuste elecutado del mesr 162,50 - 51-00 = S/. 111.50 (reajuste a pagaren la valorlzación Nq04)Enionces 6e tiene:

= 49.50= 782.00= 325.00= 111.50s/.= t,268.00

Como se observa eltotalde reintegro aulorizado o pagado S/.J,268.00, no ha supeaado, en estecaso es como máximo igual al acumulado d€ reintegro programado S/. 1,268.00

¡v Monlo a pagarVa'oriz. mesReajusteValoriz. BrulaAmortizaclón AdelantosValorización netaEfectivoIGV 1 8oi6 x 12611 .50

12,s00.00111.50

12,611.500.00

12,611.50s/. 12,611.50s/. 2,270.07

En el cuadr0 si0uiente se mueslra los cálculos anteriores labulados para su mejor comprénsjón yseguimiénlo.

EJEMPLO DE OBRA ATRASADA

,,4*j¡á,n'.',fr.ajúle ,,ilill,':i,

0l 22000 16500165@

0,003 66.00 ¡19.t 16549.51

0269oOO

¡1500062500

0.017 799.00865,00

7A2.OA831.50

762,9431.51

46?32.06331,50

0! 31000 25000 0.013 403.001268,0

325,001156,50

325.0r1156.5r

25325.044656.50

12500100000

0.0131268,00

r 62.501319.00

111,5¡12611.50101264 O0

REAJUSTE RECONOCIDO

-"cálri¡rao :," : .t E¡.d¡r!¡kt .

'Prii6m.doDc.9902 / Ená,00

49_50 < 66,00782.00 < 865.00

1,156.00 < 1268_001,319.m> 1268,00

49.50782.00325,00111.50

--

lCG. Instiluto de la Construcción v G€rencia

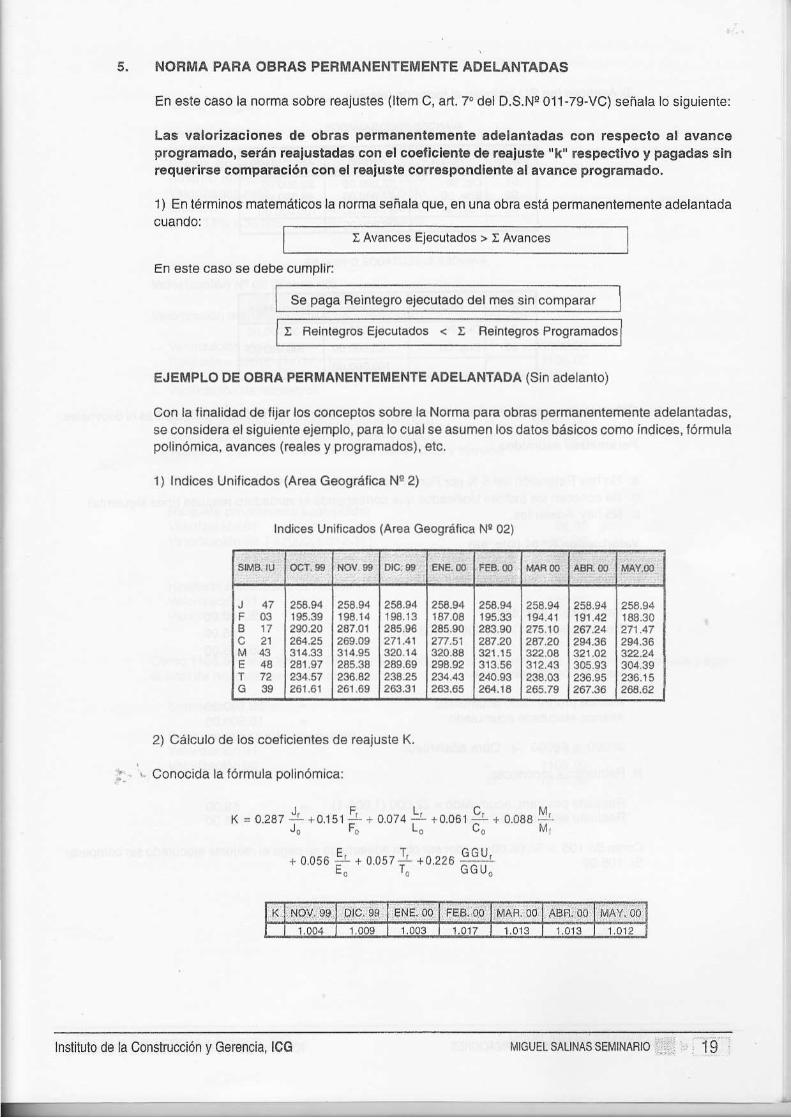

5. NORMA PARA OBRAS PERMANENTEMENTE ADELANTAOAS

En este caso la norma sobre reajustes (ltem C, añ. 7" del D.S.Ne 011-79-VQ) señala lo siguiente:

Las valorizaciones de obras p€rman€nt€mente adelanladas con regDécto al avanceprogramado, során roaiustadas con el cqef¡cienle de reaiu6te "k" rcspecl¡vo y pagadas s¡nrequerifse comparaclón con olroaiu¡t€ corfe6pondionte at avance programado.

1) En términos matemáticos la norma s6ñala que, en una obra está permanentemenle adelantadacuan00l

: Avances Ejeculados > ¡ Avances

En esle caso se debe cump¡ir:

Se paga Fleintegro eiecutado del mes srr co,nparar

: F€integros Ej€culados < t Reintegros Programados

EJEMPLO DE OBRA PERMANENTEMENTE AOELANTADA {Sin adelanto)

Con la linalidad de lijar los conceptos sobre la Norrra para obras permanentemente adelantadas,se cons¡defa el siguient€ ejemplo, para lo cualse asumén los datos básicos como índices, fórmulapolinómaca, avancés (reaiés y programados), etc.

1) Indices Unificados (Area Geográlica Na 2)

lñdices Unificados (Aroa Geográlica Nc 02)

oct,99 D¡C.9' ENE.()0

F03g 17c21

E48172G39

258.94195.39290.20264.25314.33281 972U.57261.61

258 9419814247.O1269.09314.95285.38236.82261.69

254.94198.13285.96271.4132014289.69238.25263.31

25B_94187.08285.90271.51320.84298.92234.43263.65

258.94195_33283 90247.20321.15

240.932u,16

258.94194.41275.10247 20322.O3312.4323€.03265.79

258.94191.42257.24294.36321.O2305.93236.95?67.36

258.94188.30271.47294.36322.24304.39236.15264.62

2) Cálculo dé los coeficientes d6 reajusle K.

: . Conocida la fórmula pol inómica:

h = 0zs7 J: 0151 I , 0.07¿ ! .0.00'9, o.oee.! !J" to Lo Uo M

- o 056 -E

' oav i 'a.zza ! ̂ 9r¡

NOV. 90 Qlc, 9s ENE. OO

1 009 1.003 1.417 1.013 103

F

lnstilulo de la Construcción v Gerencia. ICG

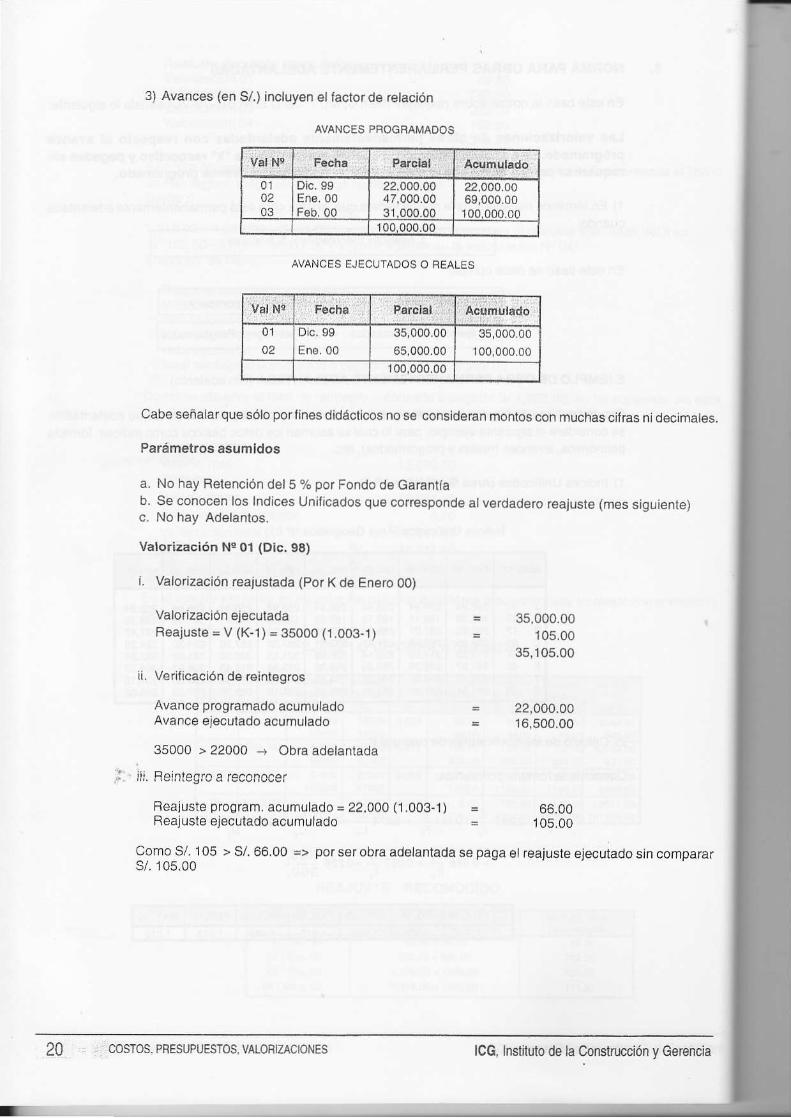

3) Avances (en S/.) incluyen e¡factorde relac¡ón

AVANCES PBOGAAMADOS

AVANCES EJECUTADOS O BEALES

N¡

01 Dlc. 99Ens. 00

35,000.0065,000.00

35,000.00r00,000.00

100,000.00

Cabe señalar que sólo por fines didácticos no s€ conslderan montos con muchas cifras nidecimales

Paémelros asumldos

a. No hay Retenc¡ón de¡5 o/o por Fondo dé caranÍab. Se conocen los Indices Un¡f¡cados que corresponde alverdadero reajuste (mes s¡guiente)c. No hay Adélánlos.

Valorización N¡ 0l (Dlc. 98)

Í. Valorización reajustada (Por K d6 EnEro 00)

Valorización ejeculadaReajuste = V (K-'l ) = 35000 (1.003-l)

ii. Veri{icación dé reintegros

Avancé progÉmado acumuladoAvaoce ejecutado acumulado

35000 > 22000 -r Obra adelantada

¡ . ili. Reintegro a reconocer

Feajuste program. acumulado : 22,000 (1.003-1)Reajuste ejecutado acumulado

= 35,000.00= 105.00

35,105.00

= 22,000.00= 16,500.00

66.00= 105.00

Como S/. 105 > S/.66.00 => porserobra adelantada se paga elréajuste ejecutado sin compa¡ars/. 105.00

010203

Dic. 99Eñe. ooFeb. 00

22.000.0047,000,0031.000.00

22,000.006S,000.00100.000.00

100.000.00

lCG, Indhno de la Consütrcl¡ón y Gerenc¡a

--

¡ . : ,

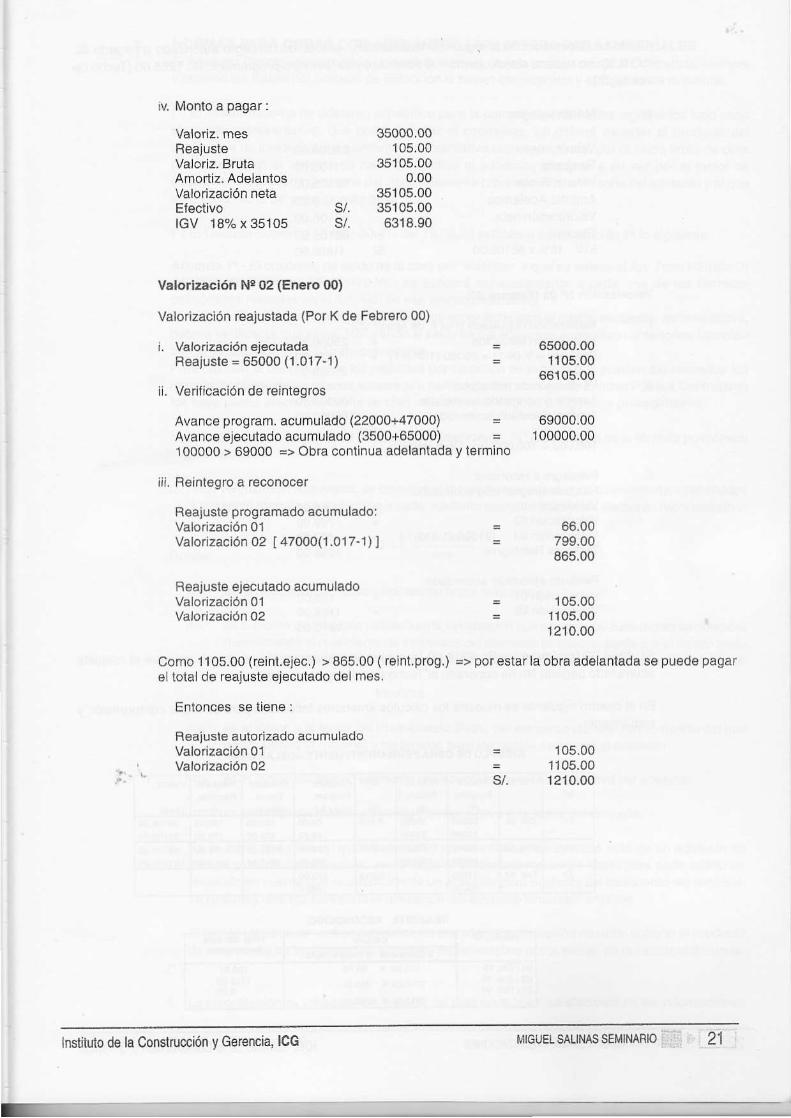

iv. Monto a pag@r :

Valoriz. mesReajusleValorl¿. BrutaAmortiz. AdelantosValorlzación netaE gctivoIGV 18% x 35105

s/.s/.

35000,00105.00

35105.000.00

35105.0035105.006318.90

Valorlzac¡ón l|lü2 (EoGro (xr)

Valolzac¡ón r€ajustada (Por K de Febrero 00)

i. Valor¡zación ójecutadaResjust€ = 65m0 ('1.0f 7-1)

ll. Verlflcaclón de reintegros

Avgnce program, acumulado (22000+47000)Avance ejecutado acumulsdo (3500+65000)

65000.o01105.00

66't05.00

69000.00100000.00

'100000 > 69000 o> Obra contlnua ad€lantada y lerm¡no

ll¡. Bo¡nlegro a rsoonocar

Reajuste programado acumuladoiValorlzación 01Valorización 02 [ 47000(1.o17-1) ]

R€ajuste ejecutado acurnuladoValorlzaclón0lValorlzación 02

Como 1105.00 (reint.ejgc.) > 865.00 (rolnt.prog.)eltotal de roajuste ej€cutado d€l m98.

Entonces se tiens:

Roaiuste aulorizado acumuladoValolzación 0 1Valodzación 02

- 0€.00= 799.00

865.00

= 105.00= 1t05.00

1210.00

=> porestar la obra adqlantada se pu€do paga¡

105.001105.0012f0.00

Instt to d€ la Conslrucción y G€rcnci4 lcc MrcrrÉ s,qlnAs sEM[,üRo ffi ¿'i2I

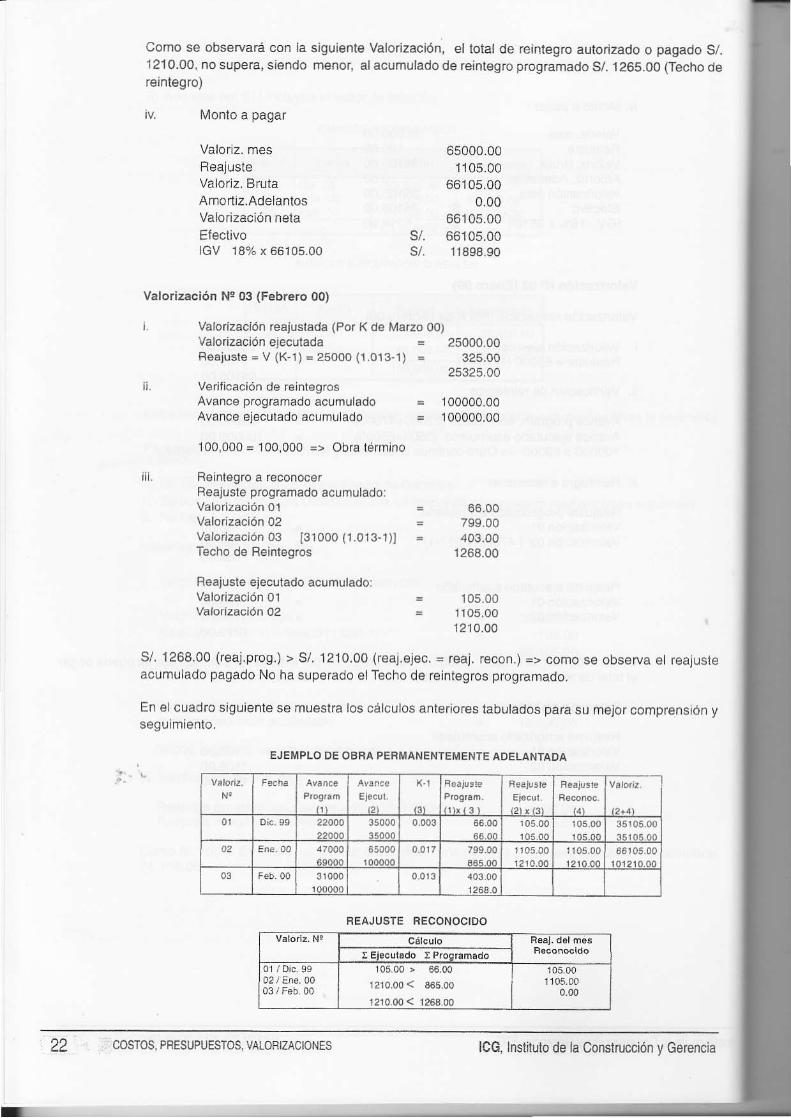

Como se observaÉ con la sigúiente Valor¡zación, el total de re¡ntegro autorizado o pagado S/.1210.0o, no supea, siendo menor al acumu¡ado de reintegro programado S/. 1265.00 (Techo dere¡ntegro)

iv Monlo a pagar

Valodz. mesReai¡rsteValorlz. BrutaAr¡orliz.AdelantosValorización netaEleclivoIGV 18% x 66105.00

s/.s/.

6s000.001105.00

66105.000.00

66105.0066105.001r898.90

25000.00325.00

25325.00

r00000.00100000.00

Valor¡zación Ne 03 (Febrero 00)

Vafori¿ación reajustada (Por K de lvlar¿o 00JValorizacidn ejecutada

Avénce programado acumuladoAvance ejecuiado acumulado

100,000 = 100,000 => Obra iérmino

i i , Beinlegro a reconocerBeájusle p¡ogramado acumulado:Valorización O1Valorización 02Velor¡zacióñ 03 [31000 (1.013-1)]Techo de Reintegros

Reajuste eieculado acumulado:Valorización 01Valotazación 02

Béajuste - V (K-1) = 25000 (1.013-1) =

Verificación de reinlegroÉ

= 00.00= 799.00= 403.00

1268.00

- 105.00= 1105.00

1210.00

S/, 1268.00 (reaj.prog.) > S/. 1210.00 (reaj.ejec. = reaj. recon.):> como se obsorva sr realusreacumulado págado No ha superado élTecho d€ reint€gfos prográr¡ado.

En 6 ouadro siguiente se muestra los cálculos anleriores tabulados para Su mejor compfensió¡ yse0utmrenl0,

EJEIVIPLO OE OBFA PEBMANENTEII¡ENTE AOELANTADA

t;;--r

REAJUSTE BECONOCIOO

I Ei.cul.do t FrooEñ6do

1210.00 < 1263.00

I.

22 COSTOS, PBESUPUESTOS, VAIOBIZACIONES lCG, ¡nstiluto de la Conslrucción v Gerencia

6. NONMAS PANA OBRAS CON ADELANTOS ESPECIFICOS PARA MATERIALESElAdelanto Djrec¡o coresponde a un cap¡ta¡de irabajo que la entjdad otorqa alContralisla, siemprey cuando las Bases del proceso de Seiección lo hayan considerado y el Contratista lo solicite.

(') El monio máximo de adelanto espec¡fico para la compra de mater¡ales agrupados bajo cadaelemento representalivo, que podrá sol¡c¡lar el contrat¡sta, no debeé exceder al producto delcoef¡c¡ente de incidencia del elemento representativo correspondiente, Dor e¡ saldo bruto de obrapor valorizar en el instante de hace¡se etectivo e! adelanlo, afectado a su vez por el factor derelaciónentre elíndice de precio delcilado éleanento represenlativo a lafecha delaclelanto y elquetuvo en la fecha delDresuouesto bas€.

( ') El Decreto Supremo Np 022-80-VC del 19.09.80 establece en su artículo lc lo siguiente:

Artículo 1..- El conceplo de saldo de la obra por valorizar a que se reliere el Art. 7mo. Párrafo D)del Decreto Supremo Ne 011-79-VC, se aplicará separadamenle a cada una de fas fórmufaspoli¡ómicas referidas en elArl- 41o. de ese mismo djsposit¡vo.En casoquesé otorguen postédores adelantos especílicos para el ñismo elernento, represéntativo,deberá verilicarse que éstos, incluyendo el saldo de los adelantos espécllicos anieriores, cumplancon lo eslablecido en el páÍalo precedenle.Para calcu¡ar la deduccióñ de los reajustes porvariación de precjos que p¡ledan expeaimentar losmateriales objeto de los citados adelantos a parlirde iafecha en que la Entidad Pública Contratantelos haya hecho eleclivos y hasl6 su total utilización, se seguirá el siguienle procedimienio:

a. Se reajustará la valorización de ac!erdo alcoeficiente "K" prov€nlenle de la fórmula polinóm¡ca0e roalLrs¡e.

b. De lavalorización reajustada, se deducká€imonto de reajuste que no corresponda, aplicándosela siguienté fórmu¡a de deducción acada adelanto otorgado para cada elérnento representativo:

^ , l lmr- lmá,

Donde: lmo

D : es la deduccióñ en cada valorización brula reaiustada.

A : es e monlo deladelanto ulilizadoen la valorización que se reaiusla. Esle mo¡toseobtendrám!lt pl icando elcoeliciente de incid€ncia delelemenlo correspondiente potelmonto brutode ia valorizació¡ hasta co r¡ p letar ei total del ade lanto oto¡gado afoctado por la expresión.

tmo/tma

lmo: es el indice a la fecha del Presupuesto Base, delelemento represenlal ivo dentro delq!ese encuen¡ra el mate alo maleriales Dala los cuales se oloroó eladolanto.

lmar es el índicé del mismo elemento representat¡vo a la fecha efecliva del adelanto.

lmr: es el índice del mismo elemento reoresentativo a la lecha dél reaiuste.

c. En ol caso que para un mrsmo elemenlo represenlai ivo, se aboñará ¡nás d€ un adeia¡to enrneses caleildarios dllerenles, sé aplicará el procedimlento a¡riba filádo para cada adelanlo;teniendo en cuenta que la utiiización de un ade¡anto para el efecto del déscuento del reajlrsie,se realizaTá una vez concluida la uti l lzación del adelanto inmedialo anteriof.

Elmonlo uti¡izado de ambos adelañlos en una m¡sma valorización no debe superar el Produclo

,,.,de coeliciente de ancidencia dele¡émento represental¡vo Doa el monto de la valorizacíón bruta.

d. La amorlización de los adelantos especllicos para maleíales, se electuará en las valor¡zac¡ones

Instituto de la Construcción y Gerencia, ICG

-

que correspondan, en un monto igual al maleial utilízado en el¡as, afectado pof la relac¡ónentre el índ¡ce Unificado delel€mento rcpresentat¡vo objeto deladelanto y elquetuvo a la fechadel Presupuesto 8ase.

Los 'materiales en ca¡cha" sumin¡strados por él contratisla y valorizados a su solicitud por laEntidad Pública Contratante, serán considerados como adelañlo, para efecto de los reajustes,a partir de la lecha en que 6e efectúe el pago de la valor;zación, siguiendo ei mismo régimenseñalado Dafa los adelantos especÍllcos,

Para elcaso que la Entidad Públ¡ca Coritratante, a sol¡citud delcontratista abone düectamentea los proveedotes facluras por materiales, se aplicará también, el mismo régimen señalado

,para

los adelanlos especfficos.

Establecido por elArt. 3ro, del Decrelo Supremo N! 022-80-VC del 19.09,80,

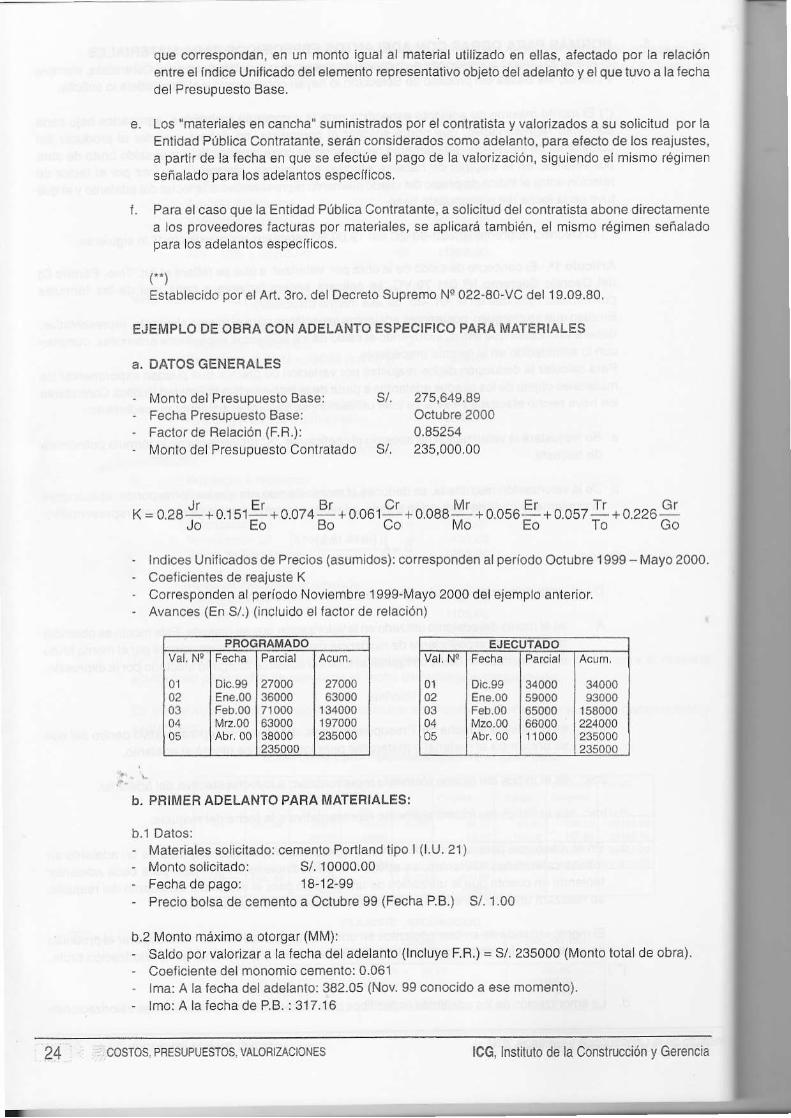

EJEMPLO DE OBRA CON ADELANTO ESPECIFICO PARA MAfEFIALES

A. DATOS GENERALES

l .

- Monio del Pr€supuesto Base:- Fecha Presupueslo Base:- Factorde Relación (F.R.):- N,4onto del Presupu€sto Contratado

PFOGRAMAOOVsl. No

0102030405

D¡c.99Eñe.00Feb.00Mlz.00Abr. 00

Parcial

2700036000710006300038000235000

2700063000

134000197000235000

275,649,89Octubre 20000.85254235,000.00

EJECUTAOO

01020304

Dic.99En6.00Feb.00lvlzo,00Ab¡. oo

Parcial

34000s9000650006600011000

3400093000

158000224000235000235000

K = o.ze*+o.rsr9-o.oz¿9+o.oor9 -o.oee¡!! +0.os6E- o.o5z]i+0.zz69Jo Eo Bo Co - ' - - ¡ .4o - ' - - 'Eo ' - - To ----Go

- Indices Uniticados de Precios (asumidos): correspond€n al periodo Octubre 1999 - Mayo 2000.- Coeficientes de reajusfe K' Corresponden al péríodo Novier¡bre 1999-Nrayo 2000 del ejemplo anterior.- Avances (En S/.) (inclu¡do e¡lactor dé rolac¡ón)

b.1

PRIMER ADELANfO PARA MATEBIALES:

Datos:Maiériales solicitado: cemento Portland tipo | (1.U.21)[ronto solicitado:Fecha de págo:

s/.10000.0018¡2-9S

Precio bolsa de cemento a Octubre 99 (Fecha PB.) S/. 1.00

b.2 l\rlonto máximo a otorgar (MM)l- Saldo por valorizar a la fecha d6l adelanto (lncluye F.B,) = S/.- Coelicienie del monomio cemento: 0.061- lma: A fa fecha d€l adelanto: 382.05 (Nov. 99 oonocido a ese- ¡mo:A la fecha de PB. :317.16

235000 lMonto total de obra).

momento).

-.

COSf OS. PBESUPUESTOS, VALOFIZACIONES lCG, Insl¡lulo de la Conslrucc¡ón y Gerencia24'

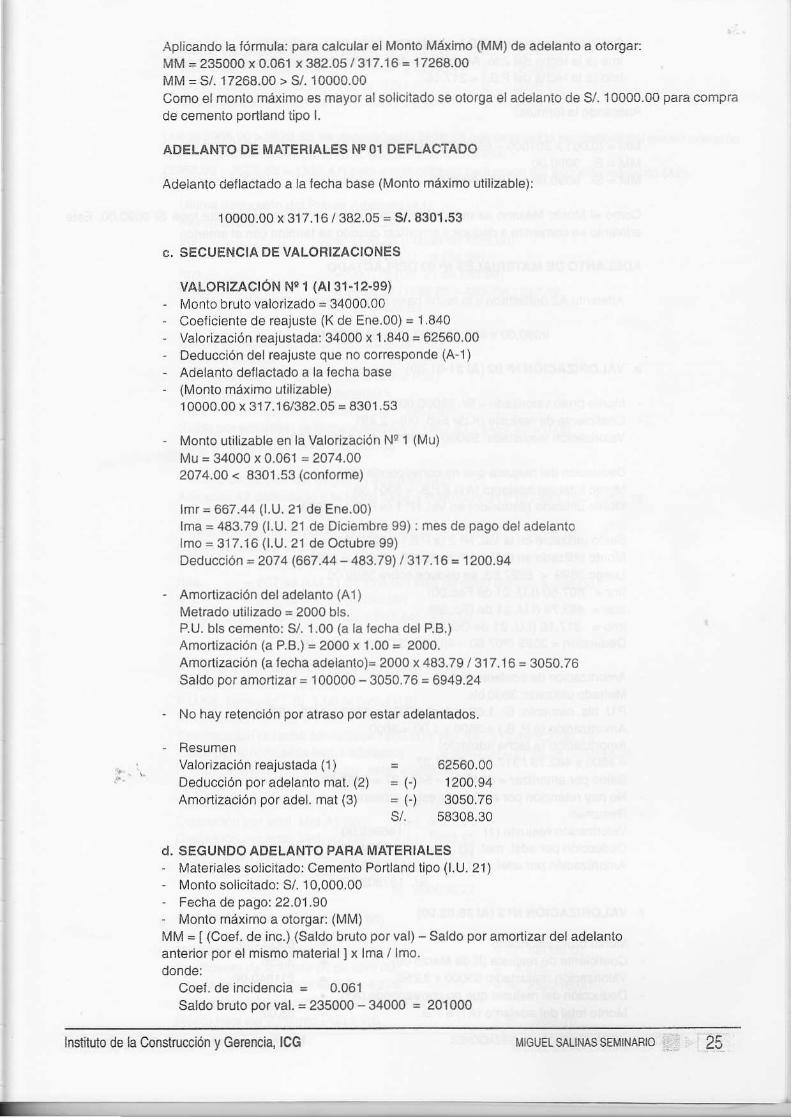

Aplicando la fórmula: para calcular el Monto Máximo (MM) de adelanto a otorgar:MM=235000x0.061 x 382.05 / 317.'16 = 17268.00MM = S/. 17268.00 > S/. 10000.00Como elmonto máximo es mayor alsolicilado se otorga elade¡anto de S/. 10000,oo para eomprade cemenlo Dortland tiDo l.

ADELANTO DE MATERIALES NI Ol DEFLACTADO

Adelanto dellaciado a la lecha base (¡/lonto máximo uiilizable):

10000.00 x 317.16 / 382.05 = St 8301.53

C. SECUENCIA DE VALOBIZACIONES

VALOFtZACtÓN Ne 1 (Ar 31.12.99)- l\¡onto bruio valorizado = 34000.00- Coeliciente de reaiuste (K de Ene.00) = L840- Valorización reajustada: 34000 x 1.840 = 62560.00- Doducción del reajuste que no corresponde (A'1)- Adelanto deflactado a la lecha base- ([4onto máximo utilizable)

1 0000.00 x 31 7.1 6/382.05 = 8301.53

- I\,,lonto utilizable en la Valorización Ne 1 ([,/u)¡¡u=34000x0.061 =2074.002074.00 < 830f.53 iconforme)

lmr= 667.44 (1.U.21 de Ene.00)lma = 483.79 (¡.u. 2'1 de Diciembre 99) : mes de pago del adelanlolmo = 317,16 (1.U.21 de Octubre 99)Deducción = 2074 (667.44 -483.791/ 317.16 = 1200.94

- Amorl izacjón deladelant0 (41)[4elrado ulil¡zado = 2000 bls.PU. bls cémento: s/. 1.00 (a ta techa del PB.)Amortización (a Pg.) = 2000 x 1.0o = 2000.Amortización (a fecha adelanto)= 2000 x 483.79 / 317.16 = 3050.76Saldo por amortizar = 100000 - 3050.76 = 6949.24

' No hay relención por atraso por éstar adelanlados.

- ResumenValorización reajuslada (1) = 62560.00

j- Déducción por adelanto mal. (2) = (-) 1200.94Amortízación pof ad€|. mat (3) = (-) 3050.76

s/. 58308.30

d. SEGUNDO ADELANTO PAHA I\4ATERIAL€S- l\ralerlales solicjtado: Cemento Portland tipo (1.U. 21)- ¡,,lonto solicilado: S/. 10,000.00' Fecha de pago: 22.01.90' Monio máx¡mo a otorga. ([/l\4)Ml\¡ = I (Coe{- de inc.) (Saldo bruto por val) - Saldo por amortizar de¡ adelantoantedor por el mismo material lx lma / lmooonoe:

Coef. de incidencia = 0.061Saldo brulo porval. = 235000 - 34000 = 201000

MIGUELSALINASSEMNAn¡o -ri. 25lnstituto de la Construcción v Gerencia. ICG

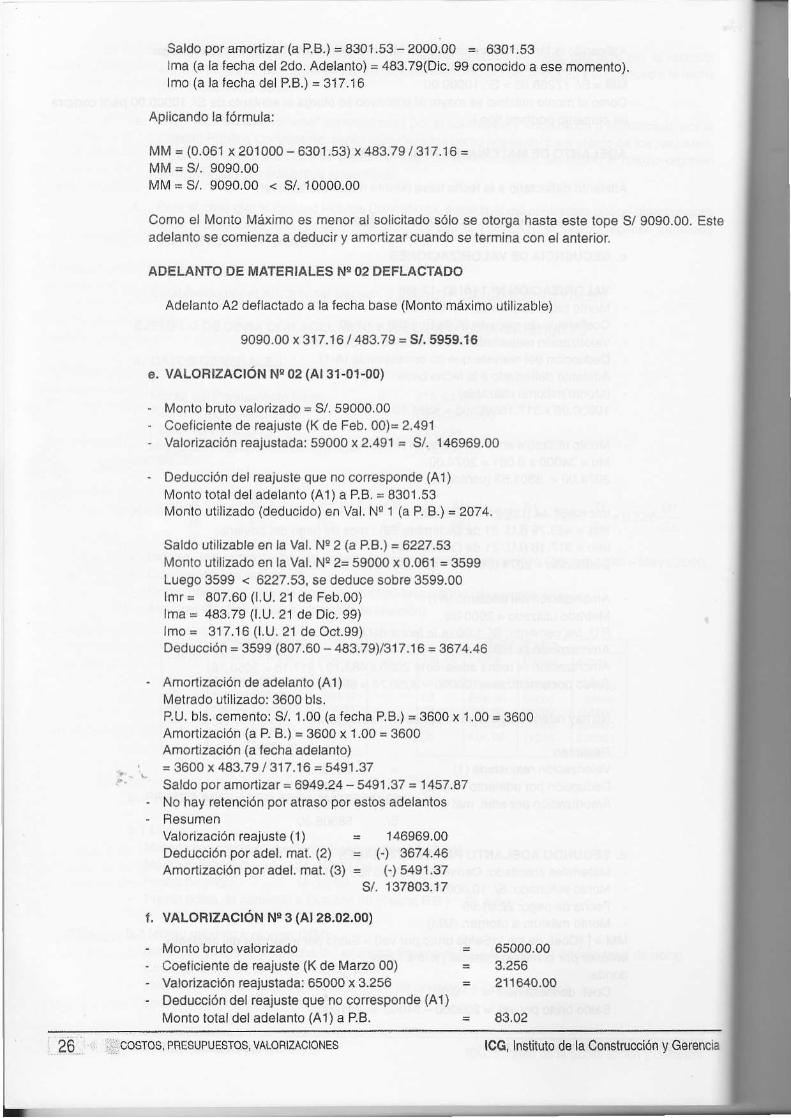

Saldo por amortiza. (a PB.) = 8301.53 - 2000.00 = 6301.53lma (a la fecha del 2do. Adelanto) = 483.79(Dic. 99 conocido a esé momento).lmo (a la fecha del P.B.)= 317.16

Apl¡cando la fórmula:

N¡M = (0.061 x 201000 - 6301.sS) x 483.7S / 317.16 =t\4M = S/. 9090.00[4]\¡ = s/. 9090.00 < s/. 10000.00

Como e¡ Monto Máximo es ménor al solicilado só¡o se otorga hasta este lop€ S/ 9090.00. Estead€lanto se cofi¡enza a deduc¡ry amori¡zarcuando se term¡na con elanl€rior.

ADELANTO DE MATEFIALES NC 02 DEFLACTADO

Adelanto A2 deflactado a la fecha base (l\¡onto máximo utilizable)

9090.00 x 317.1 6 / 483.79 = S/. 5959,16

e. valoRrzacrÓN N! 02 (ar 31-01-oo)

lvlonto bruto válodzado = s/. 59000.00Coefici€nte de réajuslo (K de Feb. 00)= 2.491Va¡orización reajustada: 59000 x 2.491 = S/. 146969.00

Dedilcción del reaiusle qué no coresponde (41)i\¡onlo totald€lad€lanto (A1) a P,B. = 8301.53Monto uti l izado (deducido) en Val, N, 1 laP.B.) = 2074.

Saldo ulilizable en la Val. Nr 2 (a PB.) = 6227.53Monto utilizado en la Val. Nr 2= 59000 x 0.061 = 3599Luego 3599 < 6227.53, se deduce sobre 3599.00lmr = aOZ.6¡ 11.9. , t O" a"O.OO,lma = 483.79 {1.U.21 de Dic.99)lmo = 317.16 (¡.U. 21 de Oct.99)Deducción = 3599 (807.60 - 483.79)/317.16 = 3674.46

Añodización d6 adelanto (A1)N¡etrado util¡zado: 3600 bls.PU. bls. cementor S/. 1.00 (a fechá eB.) = 3600 x 1.00 = 3600Amoñizaclón (a P 8.) = 3600 x 1.00 = 3600Amort¡zación (a fecha ade¡anto)= 3600 x 443-79 / 317.16 = 5491.37safdo poramortizar = 6949.24 - 5491.37 = 1457.a7No hay rélención poratraso po¡ estos adelantosFlesumenValorización reajuste (1) = 146969.00Deducc¡ón pof adel. mat. (2) = (.) 3674.46Amorlizac¡ón poradel. mat. (3) = C) 5491.37

s/. 137803.17

f. vALoRrzacrÓN Nr 3 (Ar 2s.02.00)

- Aronto bruto valorizado- Coefic¡enié dé r€ajuste (K de Marzo 00)- Valorización rcajustada: 65000 x 3.256- Deducción delreajust€ que no corresponde (41)

l\4onlo total del adelanto (Al) a PB.

65000.003.25621190.00

83.02

¿0.:.: COSTOS. PFESUPUESTOS, VALORIZACIONES lCG. l¡stitüto de la Construqción v Gerencia

[4onto ulili¿ado (deducido) en Val. Ne 1 (a PB.) = 2074.00- Monio ulilizado (deducido) en Val- Nq 2 (a PB.) = 3599.00

Saldo utilizábl€ en la Val. N'q 3 (a PB.) = 2628.53Monto utilizado en la Val. Ne 3 = 650 x 0.061 = 3965.00

Luego 3965.00 > 2628.53, se deduce hasta 2628.53 que es elsaldo por deducir dél pimer adelanio(A1) con elcualse complela este, quedando la d¡ferencia:(3965.00 -2628.53 = 1336,47) para ser la primera deducción delsegundo adelanto (A2).

Ull ima deducción del Primer Adelanlo (41):Monto utilizable = 2628.53

'mr = 1138.23 (1.U.2',1 de Mzo.00)

lma = 483.79 (1.U. de Dic.gs)lmo = 317.16 (1.U.21 de Oct.99)Deducción = 2628.53 (1138.23 - 483.79) / 317.16

= s/. 5423.81

- lJlt ima amo¡l ización delpfimer adelanlo (41):N¡etrado utilizado: 2702 Bls.Pu. bis. ceñéntor S/. 1.00 (a lá lécha PB.)Amorl¡zación (a la lecha adelanlol =2702 x483.179 / 317.16 = 4121.58 > 1457.47

' Saldo por amorlizar (a fecha adelanto) = 1457.A7' 1457.A7 = 0.OO(sólo se amorliza el saldo pendiénte)

Primefa deducción del Segundo adelanto (A2);Adelanto A2 dellaclado a la fecha base . 9090.00 x 317.16 / 483.79 = 595s.16(lvlonto máximo uiilizable)f\¡onto ltilizado en la presente Valorización; S/. 1336.47 < 5959.16Luego se deduce sobre S/. 1336.47lmr = '1138.23 (1.U.21 de Marzo 00)tma = 667.44 {1.U.21 de Eñe.00) l \¡es de pago del 2do Adelanto.tmo = 317.16 (1.u.21 de oct.99)DedLrcción = 1336.47 (1138.23 - 667.44) | 317.16

= 1983.85

Pr'mera amorlización del Segundo adelanlo (42)Metrado ulilizado: 1300 bls.Pu.bls. cemenlo : S/. 1.o0 (a lecha PB).Amortización (a PB) = 1300 x 100 = 1300Amorl ización (a iecha adelanlo)= 1300.00 x 667.44 /317.16 = 2735.75Saldo por amortizar (a fecha adelanto) = 9090.00 - 2735.75 = 6354.25

', No hay retención por atraso po¡ estar adelantados.'

ResLlr¡e¡Valorización reajústada (1) = 211640.00Deducción por adel. lvlat.Al (2) = (-i 5423.81Deducción por adel. Mat. A2 (3) ={-) 1983.85Amortización por Adel. l \¡al. A1 (4) = C) 1457.87Amortizació¡ por Adel. N1al. A2 (5) = (-) 2735.75

s/.200038.72

g. VALORIZACION Na 4 (a|31.03.00)

- i\ronlo bf.rto valorlzado : s/ 66000.00

- Coeficienle de reajuste (K de abril00) = 4276' Valorización reaiustada 66000 x 4.276 =9 242216.00- Deducción del reaiusie que no co¡responde (42)

N¡onto totaldel adelanio (A2) a PB. =S/ 5959.16

-:

|¡IIGUELSALINASS€¡,4INAR|O 27Ínstituto d€ la Conslrucción v Gerencia, ICG

Monto utliizado (deducido) en Val- Nq 3 (a PB)Saldo util¡zable en la Va¡. Nc 4 (a PB.)N4o¡to ulilizado en la Val Na 4 - 66000 x 0.061Luego 4026.00 < 4622.69, se deducé sobre4026.00ltn = 1437 .47 ll.U. 21 de Abril00)lma = 667.44 (¡.U. 21 de Dic.99)lmo = 317.16 (1,U,21 de Oct.99 )Deducción - 4026 (1437.47 - 667.44) 1317.16

Amorlización del adelanto (42)N4elrado utilizadoPU. bls cemento S/. 1.00 (a fecha PB.)Amorlizac¡ón (a P.B.):4666 x 1.00

= s/. 1336.47= s/. 4622.69= s/. 4026.00

= 9774.69

= 4666 bts.

46669819.266354.25

0.00

= 242216.00= (-) 9774.69= (") 6355.25s/.2660e6.06

Amortización (a focha adelanto) = 4666 x 667.44 / 317.16 =Sólo se amortiza élsaldo pendienleAmortlzac¡ón final = 6354.25 - 6354.25No hay retonción por atraso por estar adelantado.

- FesumonValorización reajustada (1 )Deducción po¡ Adel. [,4at. A2 (2)AmoÉización por Adel. lt4at. A2 (3)

h. VALORIZACION Nr 5 (al 30.04.00)

- l\ronto bruto valorizado- Coeliciente de reaiuste (K de [¡ayo 00)- Valorización reajustada 11000 x 6,134

' Deducción del reajuste que ño corresponde (A2)fvlonto total de adelánto (A2)a P.B.l\¡onto uti l izado (deducido) en Val, Nqg (a PA.)¡¡onto útil¡zado (deduc¡do) en Val. Ne4 (a PB.)Saldo utilizable en Ia Val Nc 5 (a P.B)lMo¡to uti l izado en la ValNa 5 = 11000 x 0,061Luego 671.00 > 596.69 se deduce hasta 596.69 que elsaldo por deducir delseguñdo adelanto(42) con e¡cualse completa este, enloncesl/mr = 1863.25 (¡.U. 21 a Mayo 00)lma= 667.4411.U.21 de Enero 00)lmo = 317,16 { l .U.2l aOcl .99)Deducción = 596.69 11863.25 - 667.44) / 317.16 = Sl.2249.74

- No hay relención por atraso por esiar adélantados.

= s/. 11000.00= 6.134= s/. 67474.00

= 5959.16

= 4026.00= 596.69= 671.00

I\,,lonto a cobrarValorización feajustada (1)Deducción delAdel. l\4at (2)

= 67474.00= l-) 2249.74= (-) 3261.21s/. 61963.05

I

28 coSIOS, PFESUPUESTOS, VALORIZACIONES lCG. lnstituto de la Construcción v Gerencia

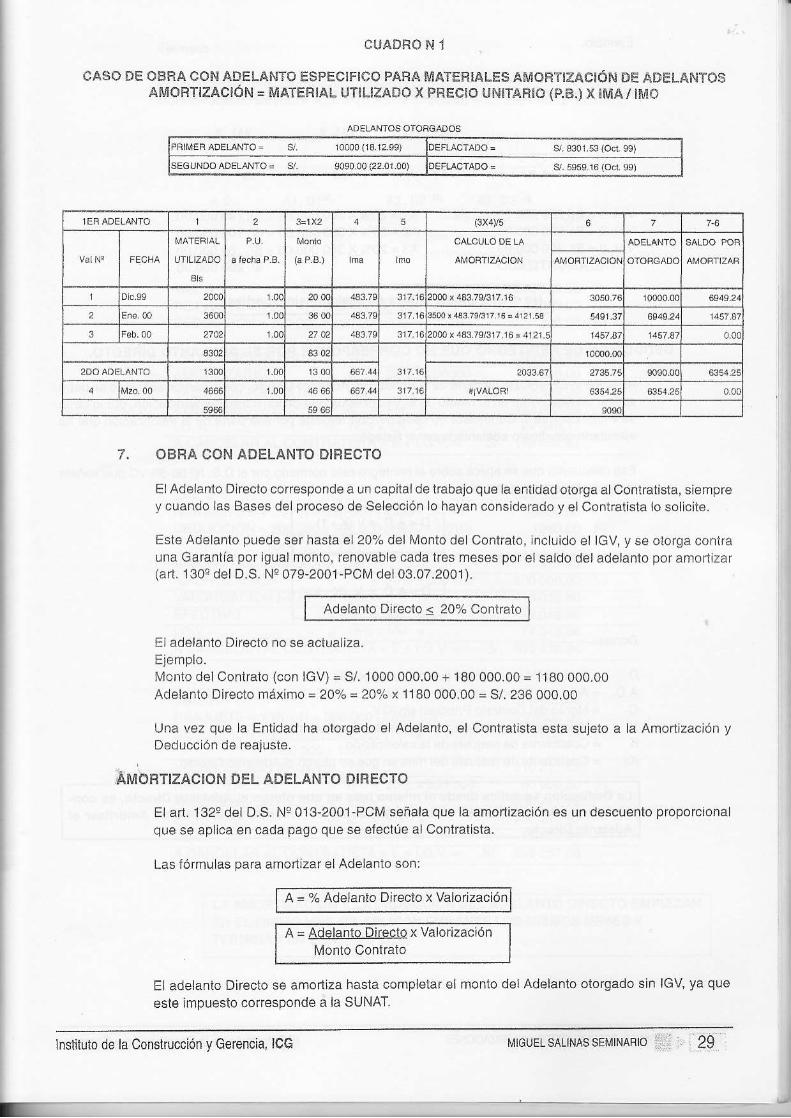

CT}ADRO N J

CASO DE CBRA CON ADELAÑTÚ ESPECIFICO P,AFA t'ATEEIALES AMOHTIEACIÓN DE ADE¡^AÑTA5AMORT¡ZACIÓ¡¡: MATER'AL UTILTZADO X PRECIO UNIÍARIC {PB.} K iMI\/ ¡MO

ADELANTOS OTOAGADOS

7. OBRA CON ADELANTO DIRECTO

ElAdelanlo Directo coresponde a un capitalde trabajo que lae¡l idad olorga alConlratista, siemprey cuando las Bases del proceso de Selección o hayan consideEdo V el Contrai ista lo sol ici ie.

Este Adelanto puede sér hasta el 20% del N,4onto del Contfalo, ncluido el lGV, y se olorga conlraLrna Garantia pof ig!al moñto, renovafrle cada tfes meses por eJ saldo del adelanto pof amod zar(arl. 130, del D.S. N, 079-2001-PC[,4 de103.07.2001).

Adel¿nto Directo s 209; Contrato

Eladela¡10 Diréclo no se aciuáliza.Ejemplo.Monio delConlrato (con IGV) = Sl 1000 000.00 + 180 000.00 = 1180 000.00Adelanto Directo máximo = 24"/. = 24"/. x 118OO00.00 = S/. 236 000.00

Una vez que la Entldad ha olorgado el Adelanlo, el Confatista 6sta sujeto a la Arnort zacrón yDeducc ón de r€ajlste.

AMóRTtzac!oN DEL aDELANTo DtBEcro

El art. 132, del D.S. N, 013'2001-PCN¡ señala que la amo.l ización es un descu6nto pfopofcionalque se aplica en cada pago que se eiectúe alConiral ista.

Las lórmulas para amofl lzar el Adelanto so¡;

A = o/. Adelanio Directo x Valodzación

PRTMEF A9ELANTO= S,. 1000011312 99) DEFLAC_,ADO= 9.3301.s3(Ocl.93)

I c090 00 (22 '11c0)

DeFLACÍADO= S.535916(Od9S)

A = Adelanto Di¡eclo x Valorizaciónfulonto Conlrato

EL adelanio Direclo se amodiza hasta completar el monto del Adelanio olorgado sin IGV ya que

esie imDuesto corfesponde a la SUNAT,

2

2000x433.79/317 16:4121

l¡slituto de la Conslrucción y Gerencia, ICG

t

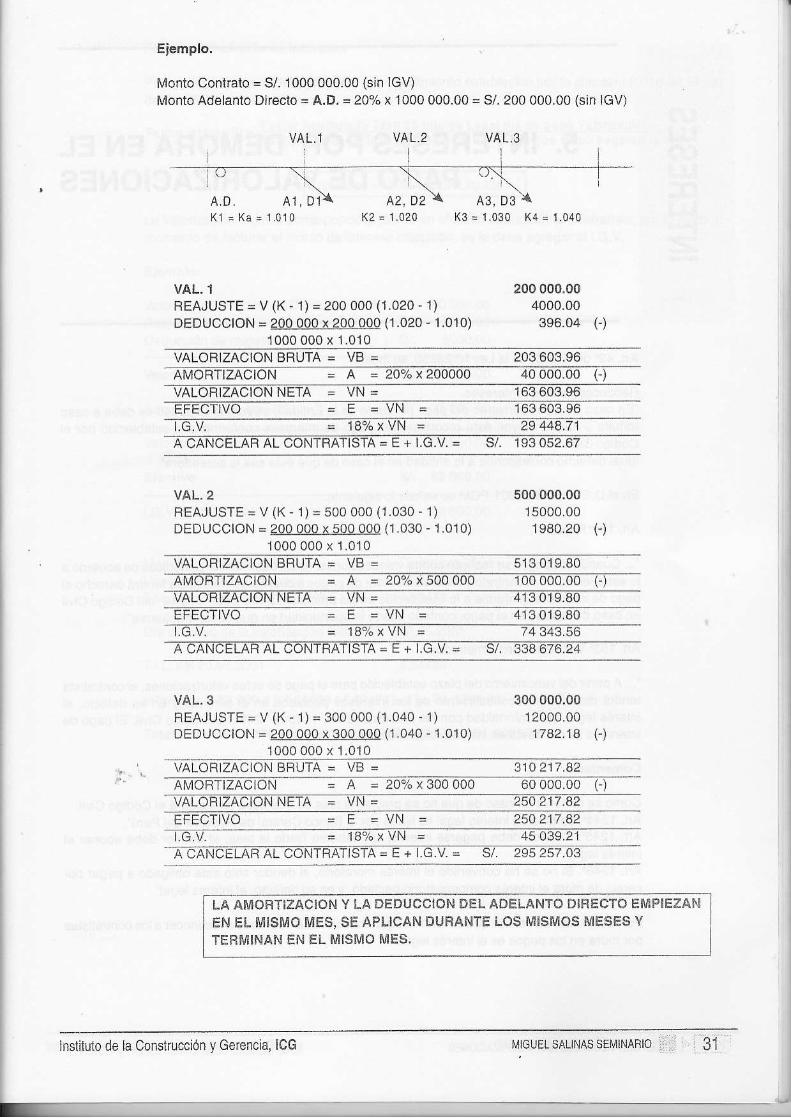

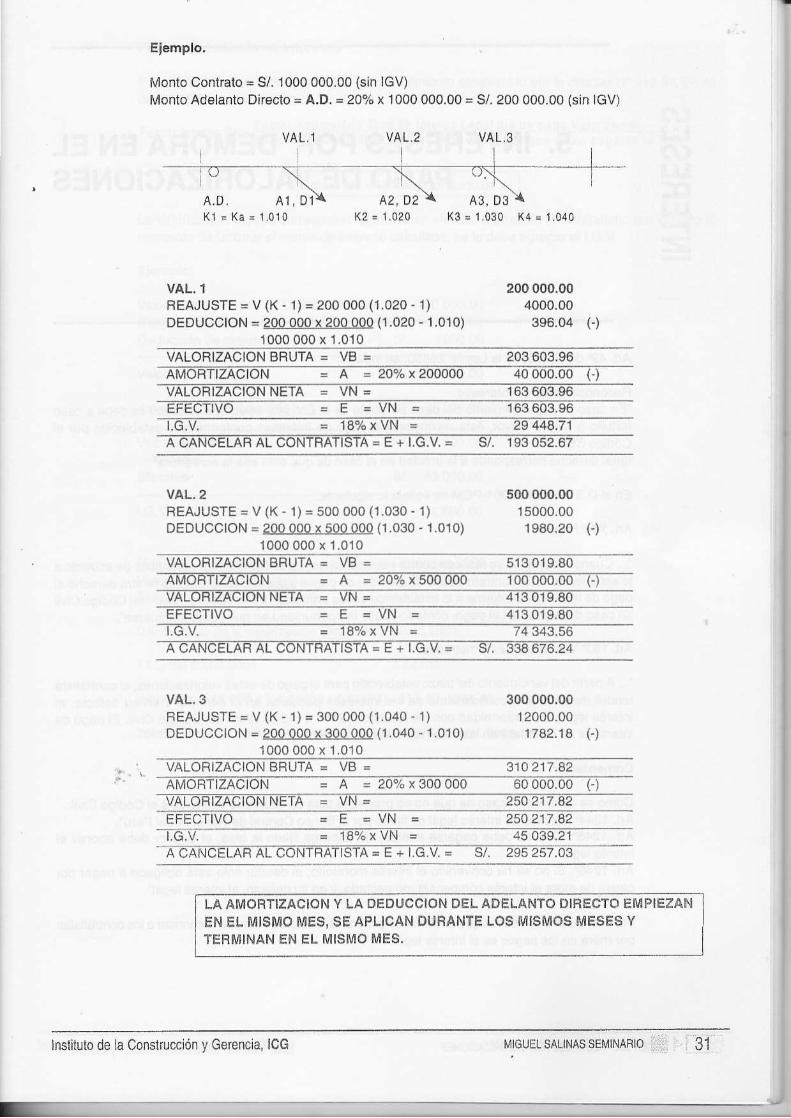

Ejemplo.

l\¡onlo Conlrato = S/. 1000 000.00 (sin IGV)Mo¡to Adelanto D¡rccto = A.D. = 20% x 1000 000.00 = s/. 200 000.00 (s¡n IGV)

VAL, 2 VAL. 3

vlA1 A2 A3

VAL.I = S/. 2oo 000.00 ... . . . . . . . . . . . . . . . Al = 20% X 200 000.00 = S/. 40 000.00VAL-2 = S/. 500 000.00 ................... A2 = 20v" X 500 000.00 = S/. 100 000.00VAL.3 = S/. 300 000.00 ..-. . . . . . . . . . . . . . . A3 = 20% X 300 000.00 = S/. 60 000.00TOTAL AMORTTZADO S/. 200 000.00

No deben ouedar sáldos de adelanto s¡n amortizat

DEDUCCION DE REINTEGRO OUE NO CORRESPONDE POB EL ADELANTO DIRECTO.

Al rooibír €l Contrat¡sta de part€ de la Entidad un Adelanto Directo, como hemos señalado se deb€aplicar un descuento en el monto de la Valorlzación que denominamos Amortización, por lo iantose evidenc¡a que el Contratisia no debe percibir reaiusle por esa parle de la Valorización quo haejecutado con dinero adelantado por el Estado.

Ese descue¡to que se aplica sobre el reinlegro esia normado por el D.S. N'! 06-86-VC qué séñ6lala s¡gujenle fórmula g€neral:

D=A,! .xV(K"1)CKa

O su forma equ¡va¡ente:

D=Ap.x14(K"Ka)cKa

DA,D.c

KKa

Donde;

= Déducción de reajuste que no corresponde= Adelanto Dir€cto otorgado sin IGV= Monto del Contralo Principalsin IGV= Valorización ejecutada, incluye Factor de rélación.= Coeliciente de rea,uste de la va¡orizac¡ón= Coeficiente de reajuste del mes en que se otorgó el Adelanto Directo

La Deducclóñ se apllca de3de el m¡smo mea en que otorga el Adelanto D¡recto, es con"l¡nu! añ cada Vrlorl¿ac¡ón y !€ tenñlna dé aplicar carando se termina de Amod¡zar elAdelánto D¡reclo,

-.-

loe, Instiluto de la Conslrucción y Getencia

Eiemplo.

Mo¡to contrato = s/. 1000 000.00 (sin IGV)llonto Adelanto D'recto = A.D. = 20% x 1000 000.00 = S/. 2o0 000.00 isin IGV)

A,D, A1, D11 .01 0

VA 1.2

42, D2K2:1.020

VA L,3

43, D3K3=1030 K4=1.040

VAL. 1FEAJUSTE

- V (K " 1) = 200 000 (1.020 - 1)

DEDUccloN = 280!gQ llQQjoo {1.020 - 1.010)1000 000 x '1.010

200 000,004000.00396.04 C)

VALOF1ZACION BRUTA = VB = 203 603.96AI\,4ORTIZACION = A = 20%x200000 40 000.00 C)

EFECTIVO 163603.96t.G.v. 29 448.71A CANCELAB AL CONTBATIS-A. E , l .G V. -- S¡. 1930s2.67

VAL.2qEAJUSTE = V (K 1) = 500 000 (1.030 -DEDUCCION = 200 000 x 500 000 (1.030 " 1.010)

1000 000 x 1.010

s00 000.0015000.001980.20 t)

VALORIZACION BRUTA = VB = 513 019.80

V413019,80

LG.V. 74 343.56

VAL.3FEAJUSTE = V (K - 1) , 300 000 11.o4o -DEDUCCTON = al¡lOllxlD_l¡t! {1.040 - 1.01o)

1000 000 x 1.010

300 000.0012000.00'1782.14 \-J

VALOR]ZACION BFUTA = VB = 310211.42AMORTIZACION = A = 20%x300000 60 000.00 (-)VALORIZACION NETA = VN = 254 217.82EFECTIVO 250 217.82LG.V. .15 039.21A-A-ñeEffi--'

LA AMORTIZACION Y LA DEDUCCION DEL ADELANTO DIRECTO EMPIEAANEN EL MISMO M€S. SE APLICAN DURAÑTE LOs MISMOS MESES YTERMINAN EN EL MISMO MES.

lfstitulo de la Conslru.ción y Ge¡encia. ICG MIGUELSALINASSFMINAB|O :l:tt 3i

)

Eiemplo.

Monto conlrato = s/. 1000 000.00 {s¡n IGV)Monto Adelanto Djrecto = A,D. = 20olo x 1000 000,00 = S/. 200 000.00 (sin ¡GV)

VA 1.2 VA L,3

A.0. 41, Dl1 010

42,D2K2 = 1.020

A3, D3K3:1,030 K4 -

j .040

VAL. 1REAJUSTE = V (K - 1) = 200 000 (1.020 . 1)DEDUCCION = 200 000 x 200 000 (1.020 - 1.010)

1000 000 x 1.010

200 000.004000.00396.04 (-)

VALORIZACION BRUTA = VB = 203 603.96AMORTIZACION = A = 20oh X2O0OO0 40 000.00 (-)

EFECTIVO 163603.96I.G.V = 16% x VN = 29 444,71A CANCELAB AL CONTRATISTA = E + l.G.V. = S/. |930s2.67

VAL.2REAJUSTE = V (K - 1) = 500 000 (1.030 - 1)DEDUoCIoN = 200.!00J..t500!Q!¡ (1.030 - 1.010)

1000 000 x 1.010

500 000.0015000.001980.20 C)

VALORIZACION BRUTA = VB = 513 019.80

EFECTIVO 4r3 019.80

VAL,3REAJUSTE = V (K - 1) = 300 000 (1.040 - 1)DEDUCCION = 200 000 x 300 oo0 (1.040 - 1.010)

'1000 000 x 1,010

300000,0012000.001782.18 (-)

VALORIZACION BFIUTA = VB = 310 217.42

250 217.42t.G,v. 45 039.21

LA AMORTIZACION Y LA DEDUCCION DEL ADELANTO OIRECTO EMPIEZANEN EL MISMO MES, SE APLICAN DURANTE LOS MISMOS MESES YTERMINAN EN EL MISMO MES.

lnstituto de la Construcción v G€rencia, ICG M|GUELSAL|NAS SEN{INAR|o ::, I 3i'

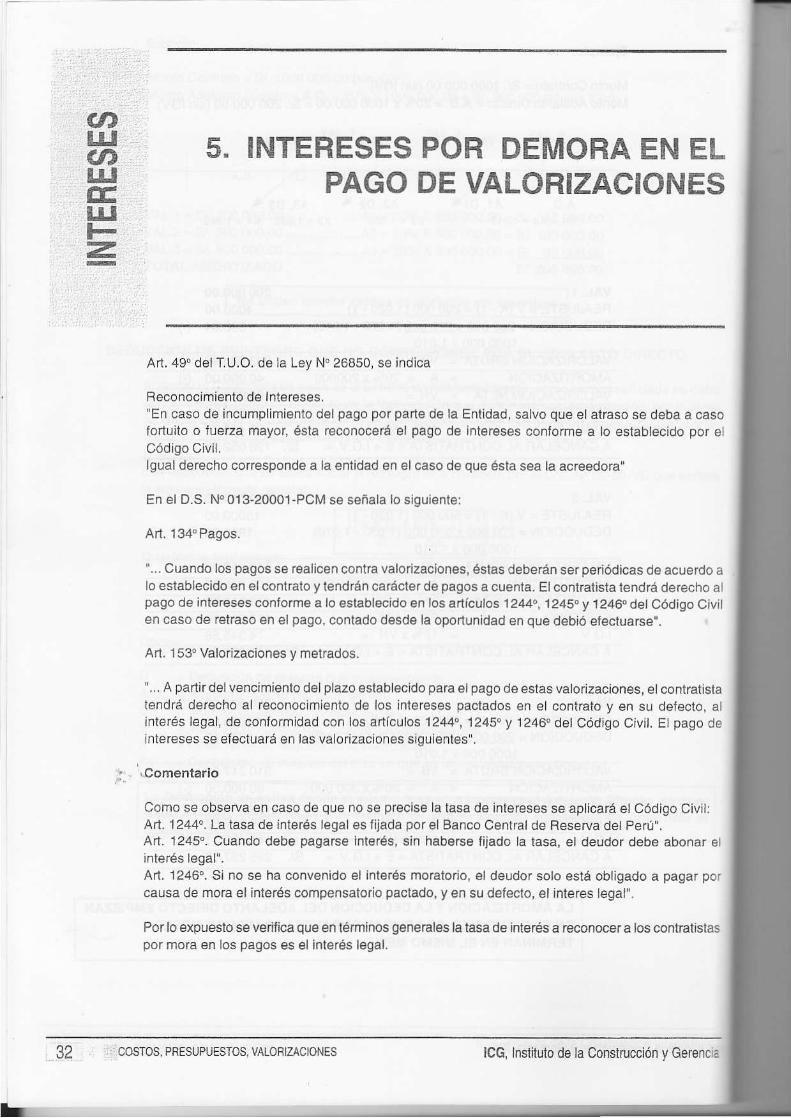

5. INTERESES POR DEMORA EN ELPAGO DE VALORIZACIONES

Art. 49" del T.U.O. de la Lev N" 26850. se indica

Reconocimiento de lnter€ses."En caso de incumplimienlo dél pago por parte de la Enlidad, salvo que el atraso se déba a casoforlu¡to o fuerza mayor, ésta reconoc€rá él pago de intereses conforme a lo establecido por elCódigo Civi l .Igualde¡écho corresponds a la entidad en elcaso d€ que ésta sea la acreedora'

En él D.S. N'013-20001-PCM se seña¡a lo siouiente:

Arl. 134oPagos.

"... Cuando los pagos se real¡cen contra vatorizaciones, éslas deberán ser peíód¡cas de acuerdo alo establec¡do en elcontrato ytendrán caráclerde pagos a cuenta. Elcontratisla lendrá derecho alpago de ¡ntereses conforme a lo ostab¡écido en los artículos 12440, 1245o y.12460 dé¡ Código Civfen caso de retraso en el pago, contado desde la oportunidad en que deb¡ó efectuarse .

Art. 1530 Valorizaciones y mélrados.

'.,. A pañir delvencir¡iento delplazo ostablécido para el pago d6 6stas valoízaciones, élcontrátistatendrá derecho al recoñocimiento dé los ¡nlereses pactados en el contrato y en su delecto, alinterés legal, de confor¡idad con los artículos 1244., 1245" y 1246" det Código Cjvit. Et pago denter€ses se efectuará en las valorizacion6s siqui€nles'.

\.comenlar¡o

Corño se observa en caso de que no s€ pr€cise la lasa d6 intoreses se aplicará élCódigo Civll:Art. 1244". La tasa de inlerés ,egales lijada porel Banco Central de Reserva det Perú .Art. 1245'- Cúando debe pagarse Interés, sin habers€ fijado la tasa, e¡ deudor debe aoonar erinteés legal".Art- 1246'. Si no se ha convenido el ¡nt€rés moralor¡o, el deudor solo está obl¡gado a pagar porcausa de mora el ¡nterés compensatodo pactado, y en stl defeclo, el ¡nteres legal".

Por lo expueslo sé ve¡ifica que en términos generales la tasa de interés a reconocer a los contratislaspor mora en los pagos es el interés legal.

b.

..COSTOS, PRESUPUESTOS. VALONIZACIONES lCG, lnslituto de la Construcdón v Gerencia32

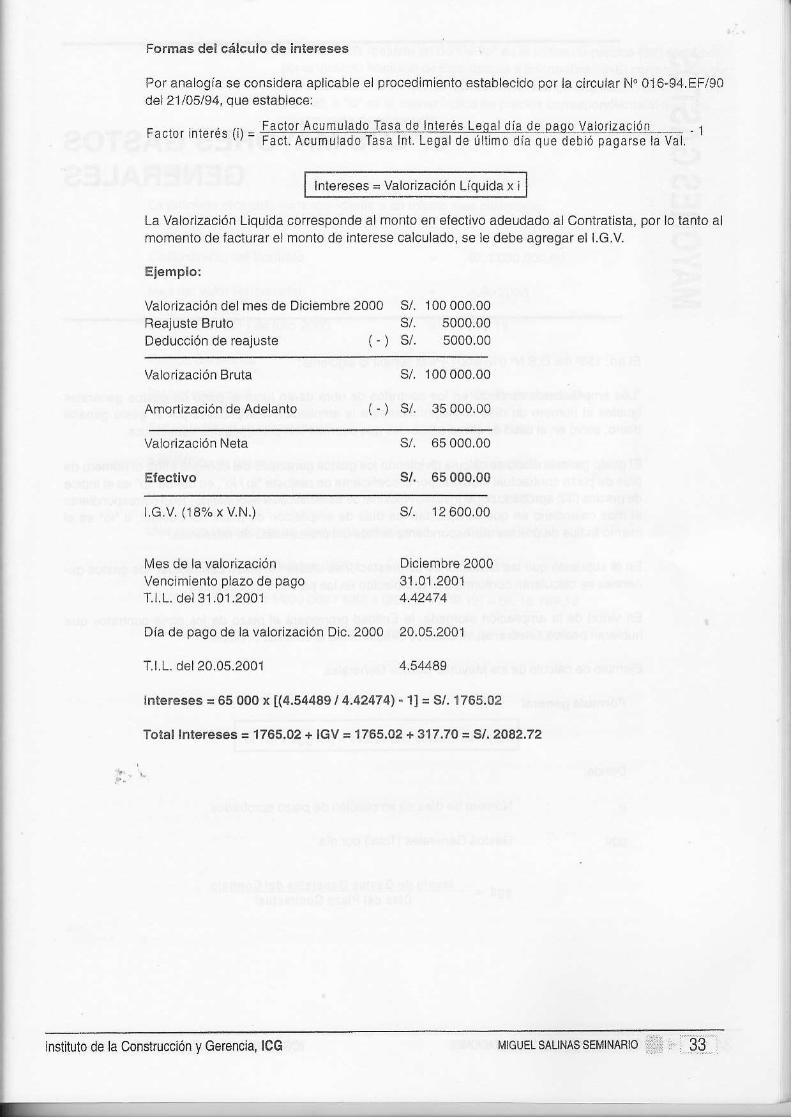

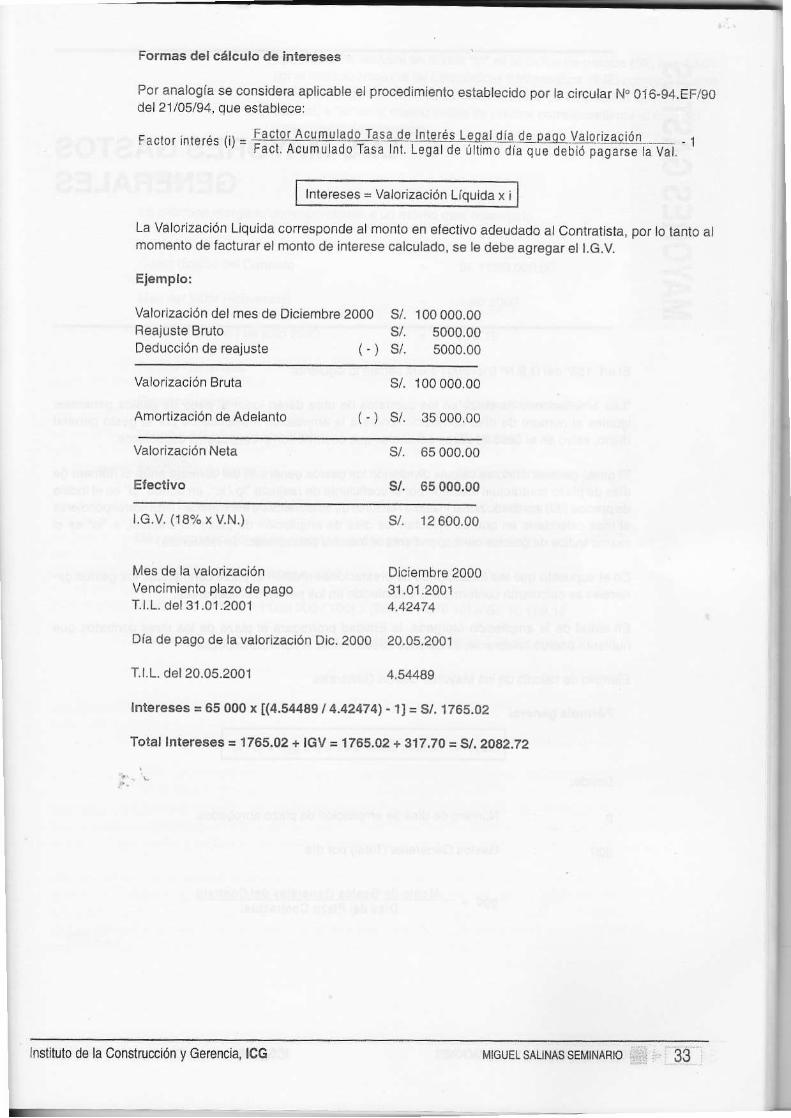

Por analogía se cons¡dera ápl;cab¡€ el procedimiento establecido por la circuiar N. 016-94.EF/90del 21105/94. oue establece:

Formas del cálcu¡o de intereses

Facior ínlerés ( i)- Factor Acümulado Tasa de Inletés Leqal día de paqo Valorización- Fact. Acumulado Tasa Int. Legal de últ imo dla que d€bió pagarse la Val,

lntereses = Valor¡zaoión LlquÍda x i

La Valorización Liquida correspoode al monto en electivo adeudado al Contratista, por lo tanto almomento d€ lacturar el monto de interese calcu¡ado, se le debe agregar €l LG.V

Eiéiriplo:

Valodzaclón del mes de Dlciembre 2000 S/. 100000.00R€ajuste Bruto S/. 5000,00Deducción de reajuste (- ) S/, 5000,00

Valorízación Bruta

Amortlzación de Adelanto

s/.

( - ) s/ .

100 000.00

35 000.00

Valorización Neta

E ecllvo

65 000,00

55 000.00

s/.

l ,G.V. (187. x VN.)

[,lss do la valorizaciónVencimiénto plazo de pagoT.l,L. del 31.01.2001

s/. 12 600.00

Diciembre 200031.01,20014.42474

Dla de pago de la va¡orizac¡ón Dic. 2000 20,05.2001

T.l.L. del20.05.2001 4.54489

Intereses :65 000 x [(4.54449 | 4.42474) " 1]: S/. '1765.02

Total fntsreses = 1765.02 + IGV = 1765,02 i 317.7O =312042,72

lnsl¡tuto de la Construcc¡ón y Gere¡c¡a, ICG MrouEL sAUNAs sEM¡NARro #']-,3.9,,

Formas d6l cálculo dc ¡ntergses

Por analogía se consid€ra aplicable ei procedimiento establec¡do por la circutar N. Oj6"94.EF/godel 2 1/05/94, que establocel

Facior rnrerés ti) = F3-ql9+!!Tora-d_9-_Tasalle t'!9!Ut!.qqt|ig.de ¿egqv!&¡4q_,jOt._ . I, racr. Acum!¡400 t¿sá Inr. Legatte ut tmo dia qLe debió pagarse la Val .

Interes€s = Va¡orización Llquida x i

La Valorlzación Liquida corresponde al monto en etec|vo adeudado al Contratista, por lg tanlo almomento de facturarelmonto de ¡nterese calculado, se le debe agregarel l.G.V.

E¡emplo¡

Valorización del mes de Dic¡embre 2000Reajuste BrutoDeducción de reajuste

100 000.005000,00s000.00( - )

s/.

Valorización Bruta

Amortización de Adelanto

100000.00

35 000,00

Valorización Neta

E ecllvo

65 000,00

65 000,00

s/.

¡.G.V (18o/o x VN.)

¡res de 'a

valorizaciónVéncimiento plazo d€ pagoT.l.L. de|31.01.2001

s¿ 12 600.00

Diciembre 200031.01.20014.42474

Dla de pago de la valorizac¡ón D¡c. 2000 20.05.2001

ll .L. de|20.05.2001 4.54489

fntsreses = 65 000 x [(4.544891 4.424741.'tl = si/, 1765.02

Total Intereaes = 1765.02 + tcv -

f765.02 + 317,7O = 9,2082.72

lnsllluto d€ la Conslrucclón v Gersncia. ICG

6. LOS MAYORES GASTOSGENERALES

Elart. 156. del D.S,No 013-2001-PCl\4 señala lo siauienle:

Las ampliaciones de plazo en los contratos do obra dará¡ lugar al pago do gaslos genefalesgual€s al número de días correspoñdientss a la ampliación mulliplicados por el gasto generaldiario, salvo en elcaso de obras adicionlés qu€ cuentes con presupuestos especlficos.

El gasto general diario se calcula d¡v¡diendo los gastos generales del contralo enke el número dedfas de plazo contractual atectado por elcoeJicienle de reajuste "lp / Io", en donde "lp" es el lndicede precios (39) aprobado po¡ell¡stituto Naoionalde Estadfstlcas e Inlormática - lNEI coffespondienteal mes calendario en que so elecuta¡ los días do ampliación dé plazo conkaclual, é " lo es 6lmismo lndice de pr€cios correspondiente al més del presupuesto de referencia.

En el supueslo que las rodacciones de prestac¡ones afeclen el plazo contractual, los gastos ge.nerales se calcularán conforme a lo establecido en los párrafos precedentes.

En virtud de la ampliaoión otorgada, la Entidad prorrogará el plazo de los okos contralos quéhubieran podido celeb¡arse, vinculados directamente al conlrato princ¡pal"

Ejemplo de cálculo de los Mayores Gastos Generales

Fórmula general

Ivfayores Gastos Generaros = p x ggd x lp / o

. , Donde:

p

ssd

Número de días de ampliación de plazo aprobados.

Gastos Generalés (Total) por día

Monlo de Gestos Generales delConlraJo99d = Días del Plazo Contractual

-.

lCG. Instituto de la Construcción v Gerencia34

bl lo

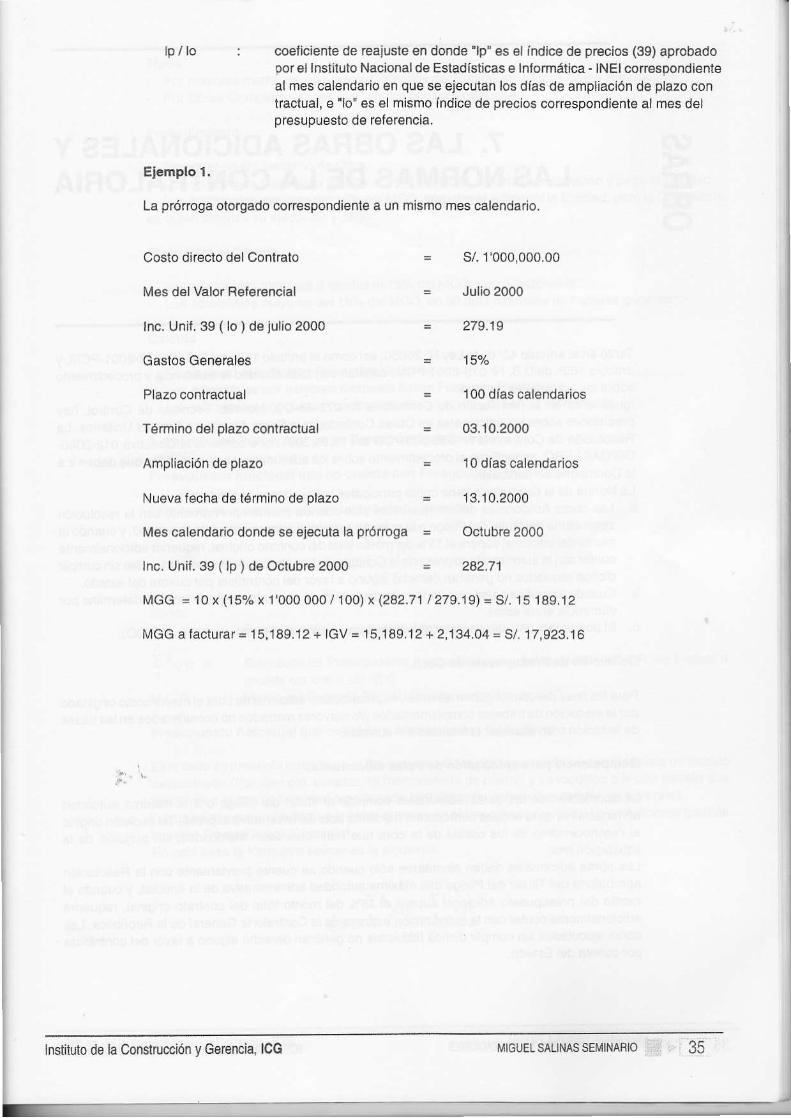

El.mplo l.

La pónoga otoroado coff€spondierÍe a un mlsr¡o mes calendarlo.

coellc¡ente de rEa¡u8le sn donde 'lp' es el lndice de precios (39) aprobadopor €l lnsütuto Nac¡onal d€ Es:tadirlicas e lnlormálica - lNEl consspondienteal mes calendario €n que se ejeculan los dlas de ampliaclón de plazo contraclual, e "lo" €s el m¡smo lndico de pr€c¡os correspondi€nte al mes delor€su9u6sto dg ref€rencla.

Cooto d¡recto d6l Conlrato

M€6 dol Valor R€fefsncial

Inc. Un¡f. 39 ( lo ) d€ lullo 2000

Gastos Generales

Plazo contractual

Térmlno del plazo contEctual

Ampllación d€ plazo

Nueva iecha de tétmlno do plazo

M€s calenda¡io donde se 6j6ct a la próroga

Inc. Unif. 39 (lp ) ds Octubre 2000

s/. 1'000,000.00

Jullo 2000

279.15

't5%

100 dfas calendar¡os

0f¡.10.2000

10 dlas calendarios

13,10.2000

Octubro 2000

= 242.71

MGG = 10 x (tsc¿ x |000 000 / 100) x (282.71 /279.19)=S/, 15189,12

N¡GG alacturar='15,189,12+ IGV= 15,189,12+2,134.04= S/, t7,923.16

Ins|ihno de la Construcc¡ón y Gerencis, ICG

C"

EEo

7. LAS OBRAS ADIC¡ONALES YLAS NORMAS DE LA CONTRALORIA

Tanto en elartículo42"de 1a Ley N0 26850, aslcomo élartfculo 159o delD,s, N" 013-2001-PClvl, yart icuio '160" delD.s, N" 079-2001-Pcf\/, señalan con toda claridad la existéncia y procedirnie¡tosobfe los adicionales de obra.gualr¡ente en la Besollción de Coñtralola N" 072-98-CG, Normas Técnlcas de Conlrol, hayprecislones sobre los adicionalés en Obras Contratadas a Suma Alzada y a Precios Unilarios. LaFesolución de Confaloria N" 036-2001'CG del 16.03.2001, que contlene la Dlrectiva 012-2000-CG/OA!-PBO, especifican el procodimi€nto sobre los ad¡ciona¡es en generaly lo9 qoe debeñ ir ala Conlralorfa en larticular.La Norma de la Conlralorla tiene como principales ¡nnovaciones ¡o sigu¡ente:a. Las obras Adicionales deben ejecularse sólo cuando cuenten prev¡amenle con la resolución

aprobaloria de¡ tilular del P¡iego o ¡a máximaauloridad administrativa de la ent¡dad, ycuando elmonto delad¡c¡onal supere el 15% del monto lolal del contrato origina¡, requer¡rá ad¡cionalmenleco¡tarcon laaütorización expresade la Contraloría. Lasobras adicionales eleculadas s¡n cumpli¡dichos requ¡sitos no generan derecho alguno a favor dél contralisla por cuenta del estado.

b. Cuando hay adicionales vinculados con deductivos el porcentaje del ad¡cional se determina pordiferencia entre estos.

c. El porcenlaje deladicionalse calc! la respecto almonto delcoñtraio original ( lvlCO).

Detinición de Présuor¡esto de Obra.

Para los l ines delco¡trolguber¡amental, es presupuesto adicionalde obra elmayorcosto ofiginadopof la ejecución delrabajos complementarios y/o r¡ayor€s melrados no considerados en las basesde l ici tación o en alcanzarla f inal idad delconkato.

' ,competencia para áprobación de obra6 adlcionales,

La aprobación de las obras adicionales compete al tilufar del pliego o a la máxima autoridadadrninistrativa de la enlidad conlralañle, mediante aclo adminislratjvo expreso. Tal decisión orig¡nael reconoc¡miento de los coslos de la obra que realmenle sean eléctuados, sin perjuicio de lal iquidación f inaf.Las obras adjcionales dében ejecrrtarse sólo cuando se cuenle previamenté con la Resoluciónaprobatoria del litular del Pliego o la máxima auloridad administrativa de Ia entidad, y cuando elmonto del presupuesto adicional supere el 157o del monto tolal del contrato original, requeriráadicionalmente contar con la autorización expresa de la Contraloría General de la República. Lasobras eiecutadas sin cumplir d¡chos requisitos no generan derecho alguno a favor del conkatistaporcuen:a delEstado.

h-

36 COSTOS. PBESUPUESTOS. VALOsIZACIONES lCG, ¡nstituto de la Construcción v Gerencia

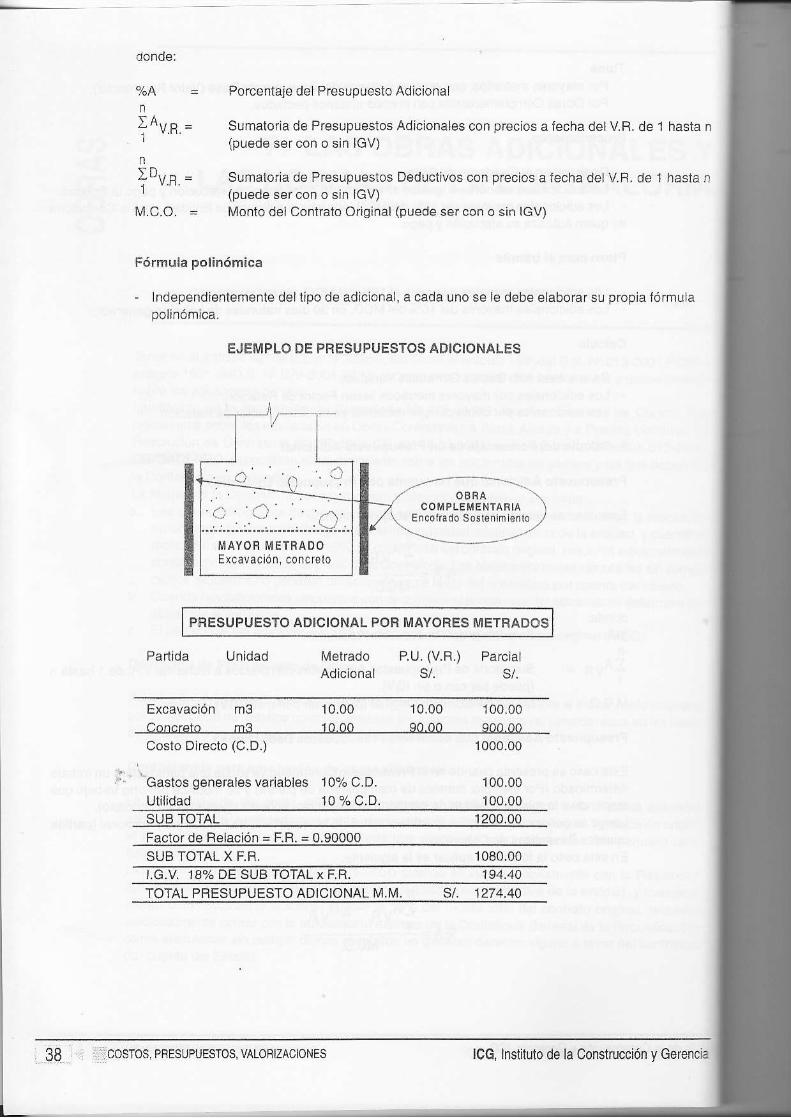

f lpos- Por mayores metrados, con precios ún¡larios del Presupueslo Base (Va¡or Referencial).- Po¡ Obfas ComplemenlaÍias con precios uniiarios paclados.

Procedim¡ento.

- Regiskar en elCuaderoo de ObÉ.- Los adic¡onales menores o iguáles al 15% del MCO, auloriza su ejecución y pago la Entidad.- Los ad¡cioñales mayores del 15% delMCO, aprueba elAdiciona a Entidad, pero ta Contratoríaes quien auiodza su ejecución y pago.

Plazo para el lrám¡lé

- Los adicionales menores o iguaies al 15% del MCO, plazo tazonable,,.- Los adicionales mayores del 15% del I¡CO, en 30 días naturales d6 haberse generada.

Calculo

- Se emp¡ean sólo Gastos Generales Variables.- Los ad¡cionales por mayores metrados llevan Factor de Belación.. Los adicionales por obras complementarias ya no l levan Factor de Retación.

3. Cálculo del Porcentaje de un Presupuesto Adlclonal

Presupuesto Adiclonal que no cuenta con Presupuesto Déduct¡vo.-

Este caso es cuando se genera un lraba,o no previslo.n

Í ' v.Rt ' l4='

tv,c.0.

n

1-

N¡.C.O.

Porcentajé dél Presupueslo Adicional

Sumaloria de Presupueslos Adicionales con precios a fecha delV.R. de t hasta n(puede ser con o sin IGV)lvonio del Conlrato Original (puede ser con o sin IGV)

Presupu€sto Adic¡onal que cons¡dera Presupuostos Deductivos.-

Est6 caso se presenla cuando en el Presupuesto Coñlraiado ya exists una part ida para un lrabajodétermjñado (Por eiemplo: cunetas de mamposterfa de piodra) y sé modilica por otro trabajo querespondé a la misma finalidad programada (por eiemplo: cunetas révestidas én Concreto).Luego se genera uñ Deductivo lpartidacunétas dq Mampost€ría de Pi€dra) y en Adicional (parlidac!¡etas Revestidas dé Concreto).En este caso la fórmuia a aplicar es ¡a siguienle:

IAv.n. -|Dv.n.qoA= ' 't\,4.c.o.

l¡stituto de la Conslrucción v Gerencia. ICG 37

n

l

n

1 ' " '

Porcentaje del Presupuesto Adicio¡al

Sumalorla de Presupuesios Ad¡cionales con precios a fecha de1 VB. de t hasta n(puede sercon o sin IGV)

Sui¡atoria de Presupuestos Deductjvos con p¡ecios a fecha delV.F. de J hasta n(puede sercon o sin IGV)Monto del Confalo Ofiginal {puede ser con o sin IGV)

Fórmula polinóm¡ca

EJEMPLO DE PRESUPUESTOS ADICIONALES

PFESUPUESTO ADICIONAL POR MAYORES METRADOS

Parl ida Unidad

lndependientemente del tipo de adicional, a cada uno se le debe elabofar s! pfopia fórmulaoolinómlca.

lretrado P.U. (V.R.) Parc alAdicional st. s/.

Excavación mS 10.00 10.00 100.00

Costo Directo (C.D.)

" Gaslos generales variables 10% C.DUtíl idad 10 % C.D.

Con.reio m3 1O.OO 90.00 9OO OO

1000.00

100.00100.00

SUB TOTAL 1200.o0Facto. de Felación = F.R. = 0.90000SUB IOTAL X F,R, '1080.00

l .G.V 187o DE SUB TOTAL x F.R. 194.40TOTAL PRESUPUESTO ADICIONAL M,M- sl. 1274.40

OBRACOMPLEMENfARIA

Encofado Sosl€nlml€nto

MAYOR II4ETRADOExcavación concrslo

. r::coSToS.PRESUPUESTOS,VALOR|ZAC|ONES lCG. lnsliluto de la Construcción v Gerencia

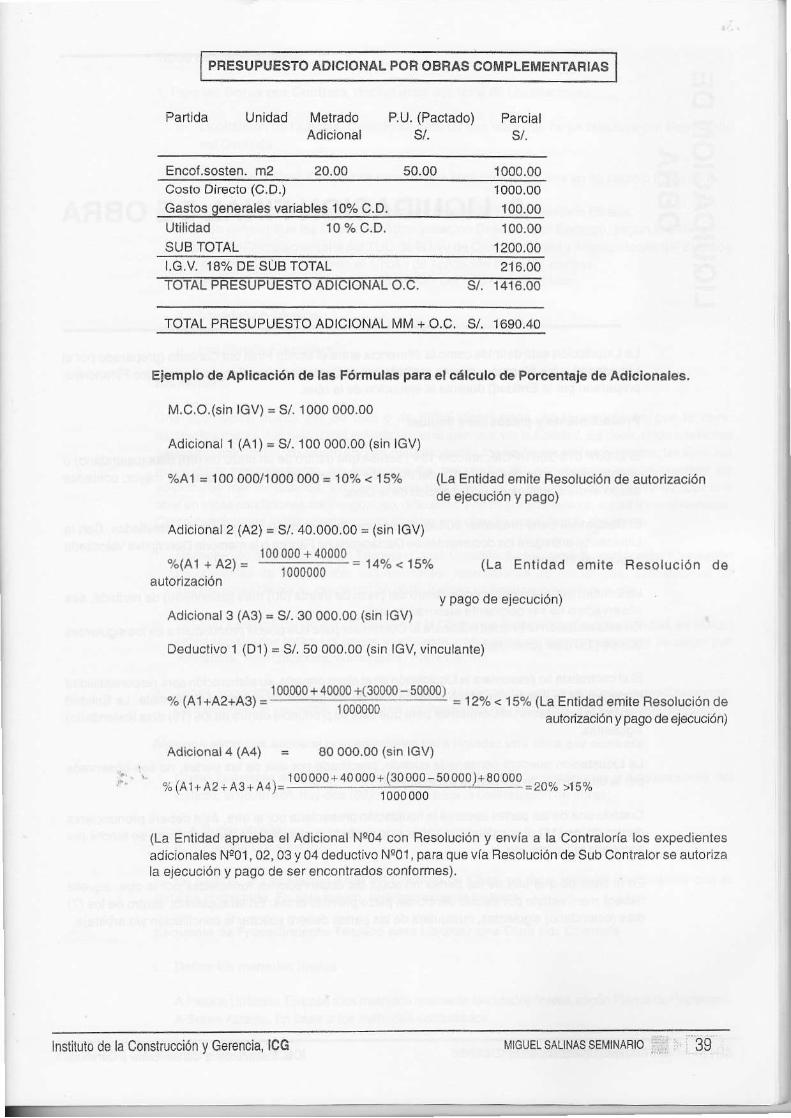

PRESUPUESTO AOICIONAL POR OBFAS COMPLEMENTARIAS

Parllda Unidad MetradoAdic¡onal

P.U. (Paclado) Parcials/.

Encof.sosten. m2 20.00 50.00 1000.00Costo Directo (C.O.) 1000.00Gaslos qenerales variables 10./. C.D. 100.00

10 % c.D.UtilidadSUB TOÍAL

100.00'1200.00

I.G.V. 18% DE SÜB TOTAL 216.00TOTAL PRESUPUESTO ADICIONAL O,C, S/. 1416.00

IOÍAL PRESUPUESÍO AD¡C¡ONAL l\¡[, + O.C, S¿ 16s0.40

Eiemplo de Apl¡cac¡ón de laa Fórmulas pa.a el cálculo de Porcentaie de Adicioná16s.

M.C.O.is'n IGV) = S/. 1000 000.00

Adicional 1 (41) = S/. 100 000.00 (sin IGV)

%A1 = 100 000/1000 000 = 100/" < 1s.a

Adiclonal2 (A2) = S/.40.000.00 = (sin IGV)

(La Enlidad €m¡te Resolución de aulorizaciónde e¡ecución y pago)

%\A1 + A2) =autolzaciÓn

100 000 + 400001000000

= 14oh<158" (La Ent idad

y pago de ejecución)

emite Besolución do

Adicional 3 (A3) = S/.30 000.00 (sin IGV)

Deduclivo 1 (D1) = S/, 50 000.00 (sin lGV, vinculante)

1 00m0 + 40000 +r 30000 - 50000 r"/o (41+42+43) = '- 1000000 - = r2% < 15q. (LauEntrda¿:il:J"":""]::ili;

Adicional4 (A4) = 80 000.00 (sin IGV)

100000+ ¿0000 . 130000 - 50000 )+ 80 000 ^-^ _--%{A]-AZ:43-A¡ÍJ= - ¡OOOOOO =20"; n5o7"

(La Entidad aprueba el Adicional N804 con Resolución y envía a la Contralola los expedientesadicionales N!01,02,03 y 04deduct jvo Neo1, para quévla Resolución de Sub Contralorso auionzala ejecución y pago de seréncontrados conlormes).

-

MIGUEL SALINAS SEMINANNlnstituio de la Conslrucción v Gerencia, ICG 39

8. LIQUIDACION FINAL DE OBRA

La Liquidación está definidacomo Ia dlloréncia entre ell\¡onto F¡naldelConfato (preparado pofelLiquidador) y los Monlos a cuenla recibido por el Conlratista (d€l Eslado E€onómico Flnanciero,preparado por la Enlldad) duranie la ejecuclón d€ la obra,

Procedim¡ento y pla¿or párs liquldsr

E¡ D.S.N.079-2001-PCM, aft¡culo 1640, señala que dentro de un ptazo de (60) dlas (catendario) oel equivalento a un décimo (1/10) del plazo de ejecución de la obra, el que sea mayor, contadosdesde eldla sigulente de la necepción de la Obra,

El Contrát¡sta debe presentar su Laqu¡dac¡ón con la documontacióñ y cálcu¡os d€tallados. Con laLiqu¡dación entregará los documentos de Dechratoria de Fábrica o la mémor¡a DescriDt¡va ValorLadasegun sea er caso.

La Entidad deberá p.onunciarse dentro del plazo d€ treinta (30) dlas (calendario) d€ recjbida, seaobservado o d6 s€r peftlnénto elaborando oka,Eñ ésta situación la Entidad no{ificará al Contratista para que pueda pronunciars€ En los slguientesquhcé (15) dfas (calondar¡o).

Sielcontralila no presentara la L¡qu¡dación en e¡plazo prev¡sto, suelaborac¡ón será responsab¡l¡dadexclusiva de la Enlidad en idént¡co plazo, siendo los gastos de cargo del Contrat¡sta. La Ent¡dadrenitirá la Liquidación al Contratista para qu€ €st€ se prcnuncie d€nko de los (15) dlas (cal€ndario)stgutentes.

,., La Liquidación quedará consenlida cuando, practicada por una de las partes, no sea observada¡" pbr la ot¡a dentro de los Dlazos establecidos.

Cuando unade las partes observe Ia liquidac¡ón presentada porla olra, ésta deberá pronunciarsedentro de los (15) dlas calendado haber sido récibida la observación, de no hacédo sé téndÉ poraprobada la l¡qu¡dac¡ón,

En el caso de que una de las paries no acoja las observaciones formuladas por la ot¡a, aquelladeberá man¡feslarlo por escrito dentro del plazo prev¡sto antes. En tal supuesto, dentro de los {7)dlas (calendario) s¡gu¡€nt€s, cualquiera de las pades deberásol¡c¡tar la conciliac¡ón y/o arbitra¡e.

lCG, Instituto de Ia Construcción v Gerencia

T¡pos de L¡quidaciones

1. Para las Obras por Contrata, disl ingu¡mos dos l ipos de Lq¡ridacio¡esl

a. Liquidación de Cuenlas. Cuañdo se lrala de una obra que no se concluye por Resolucióndel Conlralo.

b. Liqu¡dación Final. Cuando se trala de una obra concluida, sea eñ su plazo o luera de é1.

2. Para Obras por Adm¡nistrac¡óñ Dlrecia o Ejecución Presupuestaria Directa.Se debe señalar que las Obras por Admi¡istración Direcla o por Encargo, según la SélimaDisposición Complerne¡taria delTUO de la Ley de Co¡tratacionés y Adquisiciones del Eslado ys! RegLanenlo, no están bajo elámbito dé aplicación de 6sias normas.La Resolución de conlraloría No 195-88-cG del 18.07.88 establecel

c, Liq!idación Técnica

Uña l iquidación puede ser de fáci l o de di l íci l elaboración, e¡ la medjda en que la obra,oo¡tractualmente.luebienomall levadaporelSupervisofy/o a Entidad. Es decir, si los adelantosfueron ma calcu lados, las valorizaciones malejecutadas, os adela¡los r¡al amo rtizados, las fó rr¡ ulaspolnómrcas mal caculadas, los re ñl€gros mal calc! lados, las deducc ones mal efecluadas, osadicionales mal tormulados, Ios calendarios mal elaborados, enlonces obviamente l iqu¡dar unaobra en eslas condiciones será engo¡roso, dificuitoso y no muylransparente, sujela a ser observada.Como condicio¡es indispensables para l iquidar una obra se considera lo siguienle:

d. Liquidación Financiera.

Coñéntar¡o

2.

1.