costos Tarea

7

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS ESCUELA: Profesional Contabilidad DOCENTE : Luis Alberto Torres García CURSO : Inducción a los costos II TEMA : Sistema de Costos por Proceso ALUMNOS : Azaña Lucio David Gil Moreno Dany Palmadera Chachaz Eduardo

-

Upload

eduardopalmachz -

Category

Documents

-

view

26 -

download

0

description

Costos

Transcript of costos Tarea

UNIVERSIDAD CATÓLICA LOS ÁNGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y ADMINISTRATIVAS

ESCUELA: Profesional Contabilidad

DOCENTE : Luis Alberto Torres García

CURSO : Inducción a los costos II

TEMA : Sistema de Costos por Proceso

ALUMNOS : Azaña Lucio David

Gil Moreno Dany

Palmadera Chachaz Eduardo

CHIMBOTE, PERU DEL 2013

TAREA Nº 1

1. ¿Cuáles son las principales característica de un sistema de costos por proceso?

Son las siguientes:

Los costos se acumulan para un periodo específico por departamentos o

procesos.

Los costos se acumulan por centro de costos, por departamentos o por

cada proceso.

La transformación de las materias primas se realiza a través de uno o

más procesos consecutivos y los costos se acumulan en el proceso a

que correspondan.

Los costos unitarios se calculan promediando los costos totales del proceso entre

el número total de unidades similares, usando la producción equivalente.

El proceso de producción es en serie, la producción es continua o en masa.

Cada departamento o proceso tiene su cuenta de productos en proceso.

La producción es uniforme en cuanto al artículo o unidades.

2. ¿Qué entendemos por costo por procesos?

Son usados por las empresas que elaboran sus productos sobre una base de procesos

(departamentos), cada departamento tiene una función (Transformar la metería

prima) esto se puede medir en toneladas, litros, cajas .etc. Son usados mayormente

por industrias donde los productos finales son más o menos idénticos.

3. ¿Cuáles son los elementos del costo?

a) Materia prima: (materiales utilizados para la producción)

b) Mano de obra: (sueldos para los empleados de producción)

c) Gastos indirectos: (como luz, agua, teléfono oficinas, mano de obra indirecta,

fletes, envíos, etc)

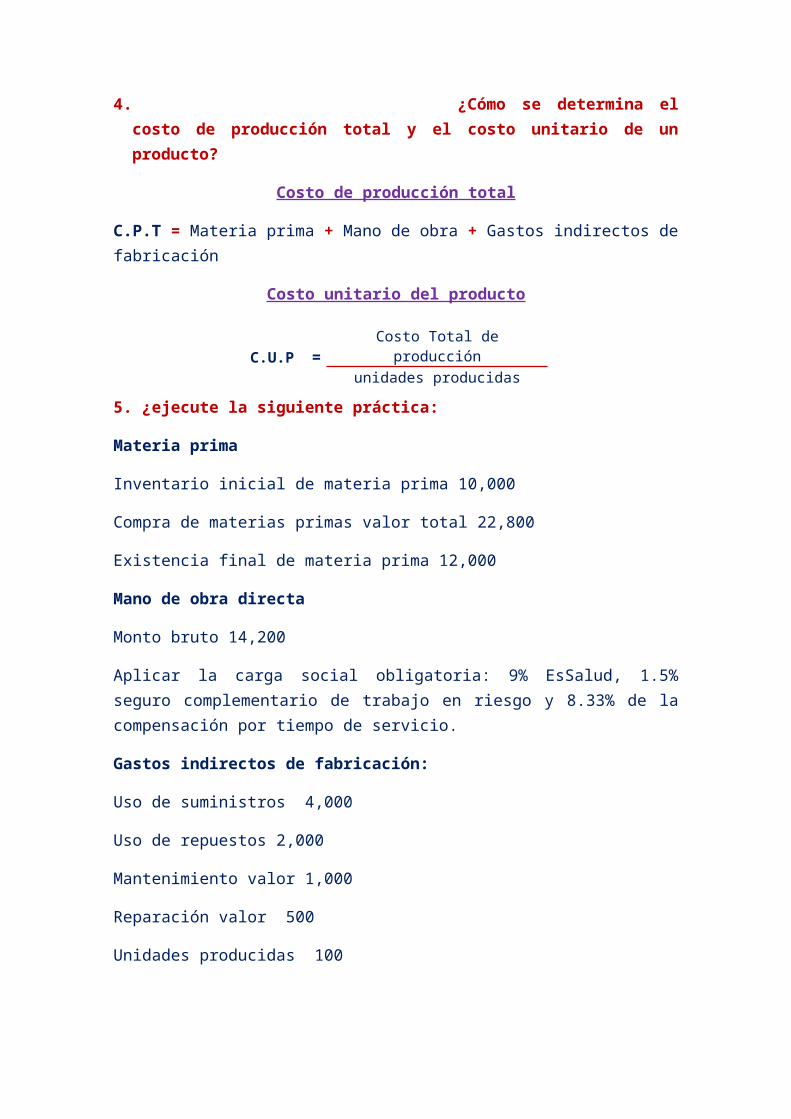

4. ¿Cómo se determina el costo de producción total y el costo unitario de un producto?

Costo de producción total

C.P.T = Materia prima + Mano de obra + Gastos indirectos de fabricación

Costo unitario del producto

5. ¿ejecute la siguiente práctica:

Materia prima

Inventario inicial de materia prima 10,000

Compra de materias primas valor total 22,800

Existencia final de materia prima 12,000

Mano de obra directa

Monto bruto 14,200

Aplicar la carga social obligatoria: 9% EsSalud, 1.5% seguro complementario de trabajo en riesgo y 8.33% de la compensación por tiempo de servicio.

Gastos indirectos de fabricación:

Uso de suministros 4,000

Uso de repuestos 2,000

Mantenimiento valor 1,000

Reparación valor 500

Unidades producidas 100

C.U.P = Costo Total de producción unidades producidas

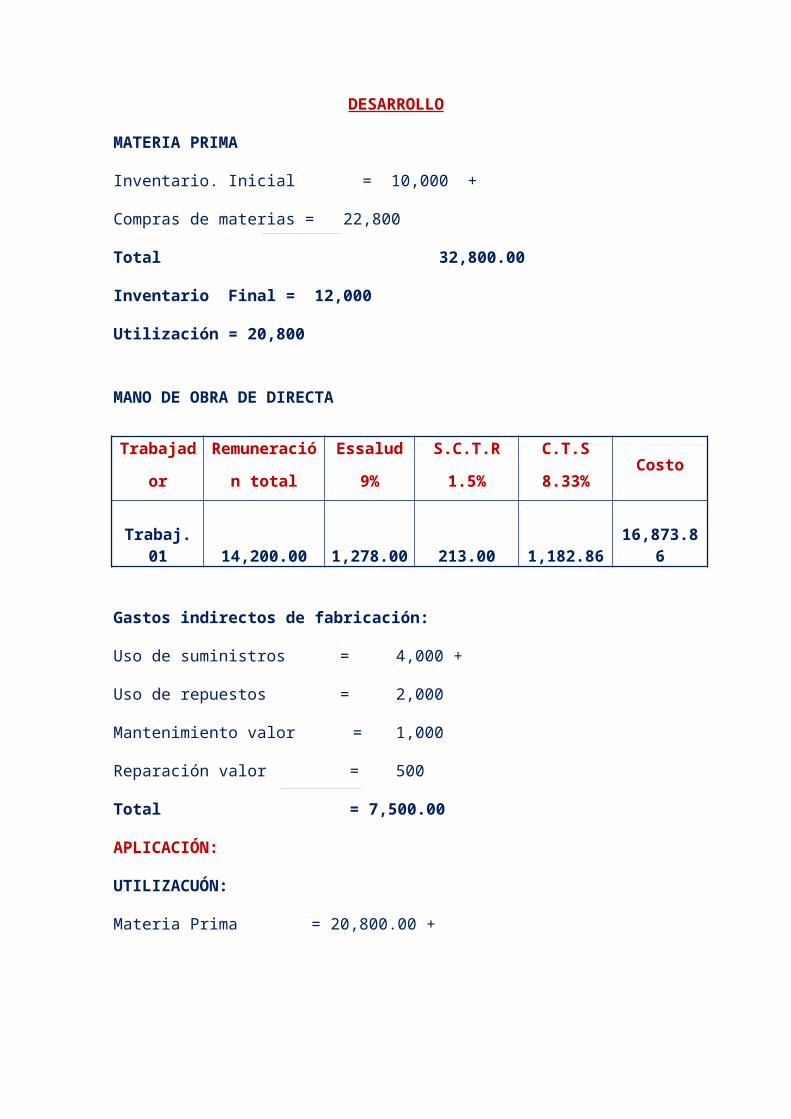

DESARROLLO

MATERIA PRIMA

Inventario. Inicial = 10,000 +

Compras de materias = 22,800

Total 32,800.00

Inventario Final = 12,000

Utilización = 20,800

MANO DE OBRA DE DIRECTA

Trabajado

r

Remuneración

total

Essalud

9%

S.C.T.R

1.5%

C.T.S

8.33%Costo

Trabaj. 01 14,200.00 1,278.00 213.00 1,182.86 16,873.86

Gastos indirectos de fabricación:

Uso de suministros = 4,000 +

Uso de repuestos = 2,000

Mantenimiento valor = 1,000

Reparación valor = 500

Total = 7,500.00

APLICACIÓN:

UTILIZACUÓN:

Materia Prima = 20,800.00 +

Mano de Obra Directa = 16,873.86

Gastos Ind. de Fabricación = 7,500.00

Total Costo de Prod. = 45,173.86

Costo unitario = 45,173.86 / 100 unidades producidas = 451.74

Contabilice el costo de producción, y contabilice también el costo de Productos terminados, según el material Nº 01.

CONTABILIZACIÓN:

92 Costos de Producción ------------------------------ 45,173.86

92.1 Materia Prima 20,800.00

92.2 Mano de Obra Directa 16,873.86

92.3 Gastos Indirectos 7,500.00

79 Cargas Imputables a Cta. Costos ------------------------------------------------- 45,173.86

79.2 Centro de Costos Industriales

X/x Registro del costo de producción de las 100 unidades producidas.

-------------------------------------- X -------------------------------------------

21 Productos Terminados ----------------------------- 45,173.86

21.1 Producto X

211.1 Materia Prima 20,800.00

211.2 Mano de Obra 16,873.86

211.3 Gastos Indirectos 7,500.00

71 Producción almacenada y desalmacenada -------------------------------------- 45,173.86

71.1 Productos terminados

X/x por registro del almacenamiento de 100 unidades terminadas.