Coyuntura Económica de Chile · 2018. 3. 28. · Balance fiscal El resultado neto del Gobierno...

6

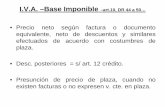

Informe preparado para la Red Econolatin Mayo de 2010 Departamento de Economía Universidad de Santiago de Chile Página 1 de 6 Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5% durante 2009 respecto de 2008. Para 2010, las expectativas del mercado se mueven entre 4,5% y 5% de crecimiento del producto. En mayo, último mes encuestado por el Banco Central, la expectativa de crecimiento del PIB para el año 2010, se mantiene en 4,5%; mismo valor que obtuvo en las dos encuestas anteriores. Para el año 2011, la expectativa de crecimiento vuelve a subir una décima de punto porcentual, llegando a 5,6%, con lo cual se acumulan diez meses de proyecciones al alza. Mientras que para 2012, la proyección de crecimiento también sube, situándose en 5,4%. 4,5 5,6 5,4 0,0 1,0 2,0 3,0 4,0 5,0 6,0 ene-10 feb-10 mar-10 abr-10 may-10 Expectativa de Crecimiento Anual del PIB Año 2010 Año 2011 Año 2012 % Fuente: Elaboración propia El consumo privado, componente principal del gasto de la economía, creció en 2009 en 0,9% respecto de 2008, representando el 70% del PIB. Para 2010 proyectamos un aumento del consumo privado en el orden del 2,7%. Dado al adverso escenario económico vivido durante 2009, y confirmando uno de los hechos estilizados de las fluctuaciones económicas, los niveles de

Transcript of Coyuntura Económica de Chile · 2018. 3. 28. · Balance fiscal El resultado neto del Gobierno...

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 1 de 6

Coyuntura Económica de Chile Producto La recesión internacional tuvo, como era esperable, un efecto importante en la economía chilena. El PIB se redujo 1,5% durante 2009 respecto de 2008. Para 2010, las expectativas del mercado se mueven entre 4,5% y 5% de crecimiento del producto. En mayo, último mes encuestado por el Banco Central, la expectativa de crecimiento del PIB para el año 2010, se mantiene en 4,5%; mismo valor que obtuvo en las dos encuestas anteriores. Para el año 2011, la expectativa de crecimiento vuelve a subir una décima de punto porcentual, llegando a 5,6%, con lo cual se acumulan diez meses de proyecciones al alza. Mientras que para 2012, la proyección de crecimiento también sube, situándose en 5,4%.

4,5

5,6 5,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

ene-10 feb-10 mar-10 abr-10 may-10

Expectativa de Crecimiento Anual del PIB

Año 2010 Año 2011 Año 2012

%

Fuente: Elaboración propia

El consumo privado, componente principal del gasto de la economía, creció en 2009 en 0,9% respecto de 2008, representando el 70% del PIB. Para 2010 proyectamos un aumento del consumo privado en el orden del 2,7%. Dado al adverso escenario económico vivido durante 2009, y confirmando uno de los hechos estilizados de las fluctuaciones económicas, los niveles de

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 2 de 6

inversión se vieron reducidos significativamente. La FBKF termina el año con una caída de 15,3% respecto a 2008. Pero en 2010 proyectamos un aumento de la FBKF de alrededor de 15%, en parte explicado por el esfuerzo de reconstrucción que está en marcha. El producto industrial, que representa del orden de 18% del PIB, finalizó 2009 con una variación negativa promedio de 6,7% respecto a su nivel medio de 2008. Golpeada ahora por los efectos del terremoto de febrero, la actividad industrial no logra repuntar. En marzo, último dato disponible, el índice de producción cayó un 17,4% respecto a igual mes de 2009. Con esto se acumulan a la fecha dieciocho meses de variaciones negativas, exceptuando noviembre y febrero. La variación media anual llega a -6,4%. La caída reciente en la producción industrial es consecuencia, esencialmente, del daño producido por el terremoto a la capacidad productiva de las industrias de celulosa, pesquera y acero. La variación mensual de la serie desestacionalizada con el efecto terremoto alcanzó -19,3%, mientras la variación mensual excluyendo el efecto del terremoto fue -0,1%. Se espera que para este año 2010 la tendencia declinante de la producción industrial se revierta. Sin embargo, el shock que ha significado el terremoto del 27 de febrero pone un signo de duda en la evolución del producto industrial. Balance fiscal

El resultado neto del Gobierno Central Consolidado para el año 2009 fue un déficit de US$ 7.224 millones, equivalente a 4,5% del PIB. La explicación a esto no es sólo el mayor gasto que ha implicado la recesión y el esfuerzo fiscal contracíclico, sino la fuerte caída de los ingresos fiscales. La Dirección de Presupuestos del Ministerio de Hacienda ha informado que los ingresos del Gobierno Central acumularon en 2009 una disminución de 23,2% y llegaron sólo al 74,7% de los originalmente presupuestados para el año (representando 20,5% del PIB). La importante caída de los ingresos fiscales tiene dos razones básicas: reducción de los ingresos por la caída en el precio del cobre (51,3%) y reducción de 20,4% en los ingresos tributarios netos. El gasto, por su parte, creció 17,8% real respecto de 2008, representando el 25,1% del PIB. Para este año proyectamos un déficit fiscal en el orden de 1% del PIB y un superávit estructural nulo. Sector Externo El saldo de la Cuenta Corriente de la Balanza de Pagos en los últimos cinco años, con excepción de 2008, ha sido de superávit. En 2009 este saldo alcanzó a US$4.217 millones, lo que representa un 2,5% del PIB. Para 2010

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 3 de 6

esperamos un superávit de cuenta corriente en el orden del 1% del producto. El precio promedio del cobre sigue su senda ascendente. En marzo, llegó a US$3,39 la libra. En abril, último mes publicado, alcanzó los US$3,51 la libra, lo que corresponde a una variación mensual de 3,8%, mientras que la variación anual llega a 75,8%. Para 2010 proyectamos un precio medio del cobre cercano a los US$3,3 la libra.

La balanza comercial tuvo un superávit en 2009 de 13.316,2 millones de dólares, producto de una caída anual de 20,2% en el valor exportado y una reducción de 31,1% en el valor de las importaciones. La balanza de pagos, por su parte, tuvo un superávit de 1.647,6 millones de dólares. En 2010 esperamos un superávit comercial del orden de los US$ 17.000 millones. La deuda externa bruta del país ha tenido un cierto aumento relativo desde 2008. En el tercer trimestre de 2009, la deuda alcanzó a US$ 68.873 millones, lo que representó el 61% del PIB. En el cuarto trimestre la deuda bruta total aumentó 8% mensual, llegando a US$ 74.063 millones, lo que equivale a 62,7% del PIB. De esta deuda, sólo el 5,4% corresponde a la suma del gobierno central y la autoridad monetaria. Desocupación A partir 2010, se dan a conocer los resultados de la Nueva Encuesta Nacional de Empleo (NENE). La nueva medición se basa en conceptos y criterios acorde con los estándares internacionales y las mejores prácticas metodológicas y operativas de los países miembros de la OCDE. A nivel país, la tasa de desocupación correspondiente al trimestre móvil enero-marzo 2010, llegó a 9,0%, la cual es levemente menor a la del trimestre móvil anterior (9,1%), y equivale a 688.270 personas desocupadas. Con respecto al mismo trimestre móvil de hace un año atrás, la tasa de desocupación bajó 1,6 puntos porcentuales, mientras que el total de desocupados disminuyó en 12,3% (96.660 personas). El nivel de la desocupación de este último trimestre móvil proviene de un aumento de la ocupación de 4,9% (324.810 plazas de trabajo) en doce meses y de un aumento en la fuerza de trabajo de 3,1% (228.160 personas). Con los nuevos criterios de medición, también se vieron incrementadas las tasas de desocupación entre hombres y mujeres; es así como la tasa de desempleo para los hombres llega a 7,9% y para las mujeres es de 10,8%, con lo cual, la tasa de participación alcanza 71,5% y 44,3% respectivamente.

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 4 de 6

En términos de ramas de la actividad económica, los más altos porcentajes de cesantía durante este trimestre móvil se presentan en los sectores de: comercio (17%), construcción (15,3%) e industrias manufactureras (12,1%).

9 %

7,9%

10,8%

7

9

11

13

15

Ene - Mar 09 Abr - Jun Jul - Sep Oct - Dic Ene - Mar 10

Evolución Tasa de DesocupaciónPeríodo 2009-2010

Tasa Total Tasa Hombres Tasa Mujeres

%%

Fuente: Elaboración propia

Esperamos que para el 2010 la tasa de desocupación media esté en torno a 8,7%.

Inflación La variación del Índice de Precios al Consumidor (IPC), durante 2009, fue negativa en la mayoría de los meses, tanto por la baja de los precios del petróleo (y más en general de la energía), como debido a la desaceleración del consumo de las personas. El año 2009 terminó con una inflación de -1,4%. No obstante, a partir del mes de enero de 2010 la metodología de cálculo del IPC cambia en dos sentidos importantes: se genera un IPC nacional; es decir, ya no sólo se encuesta la Región Metropolitana (Santiago), sino que además se incluye las capitales regionales, y, en segundo lugar, la base del índice pasa de ser diciembre de 2008 al año 2009. La inflación en abril llegó 0,5%. La inflación acumulada en el 2010 hasta abril alcanza por lo tanto a 1,4%. En doce meses la inflación acumulada llega a 0,8%.

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 5 de 6

0,5

-1,5

-1

-0,5

0

0,5

1

1,5

E 09 M M J S N E 10 M

IPC e IPC Subyacente 2009 - 2010(Variación mensual)

IPC: var. Mes IPCX: var. Mes

%

Fuente: Elaboración propia

La variación mensual del IPC menos perecibles y combustibles (aproximación a la inflación subyacente) en abril fue de 0,2%. Con esto la variación en doce meses de este índice, conocido en Chile como IPCX, es de -0,6%. Para 2010 estimamos que la inflación será cercan a 3,4%.

Tasa de Política Monetaria En Chile el Banco Central conduce la política monetaria vía la determinación de la tasa de interés nominal de corto plazo. Al iniciarse 2009 la tasa de política monetaria llegaba a 8,25% anual. En enero, y sorprendiendo al mercado, esa tasa se rebaja en 300 puntos base; es decir, a 4,75%. En marzo es reducida nuevamente, esta vez en 250 puntos base, o sea hasta 2,25%. En abril, se vuelve a rebajar en 50 puntos base, llegando un 1,75% nominal anual. En mayo, la tasa se recorta en 50 puntos base, alcanzado un 1,25%.En junio, se reduce nuevamente a 0,75%, es decir en 50 puntos base. En julio, se vuelve a rebajar la tasa a 0,5% nominal anual. Durante 2009 la tasa de política monetaria (TPM) se redujo 775 puntos base. En la reunión mensual de política monetaria del 13 de mayo, el Consejo del Banco decidió conservar la TPM en 0,5%. En el comunicado difundido por el Banco se sostiene que: “El Consejo considera que se acerca el momento de iniciar el proceso de normalización de la política monetaria. Junto con ello, reitera que continuará usando sus políticas con flexibilidad para que la inflación proyectada se ubique en 3% en el horizonte de política”.

Informe preparado para la Red Econolatin Mayo de 2010

Departamento de Economía Universidad de Santiago de Chile Página 6 de 6

0.5%

0

1

2

3

4

5

6

7

8

9

E 03 J E 04 J E 05 J E 06 J E 07 J E 08 J E 09 J E 10

Tasa de Política Monetaria2003 - 2010%

Fuente: Elaboración propia

Guillermo Pattillo Mª Ignacia Valencia Carolina Concha Departamento de Economía Universidad de Santiago de Chile