C.P. HERMMAN SOHLE SANCHEZ. L.C. y E.F. JESUS ERNESTO ... · Proyección previa del ISR Anual....

112

C.P. HERMMAN SOHLE SANCHEZ. L.C. y E.F. JESUS ERNESTO BRAVO GALAZ

Transcript of C.P. HERMMAN SOHLE SANCHEZ. L.C. y E.F. JESUS ERNESTO ... · Proyección previa del ISR Anual....

C.P. HERMMAN SOHLE SANCHEZ.

L.C. y E.F. JESUS ERNESTO BRAVO GALAZ

LEY DEL IMPUESTO SOBRE LA

RENTA 2014

2

Ingresos.

Deducciones.

Ajuste anual por inflación.

Perdidas fiscales.

Resultado fiscal del ejercicio.

CUFIN, CUCA.

Conciliación contable-fiscal.

Llenado y envío de la declaración.

Determinación de la PTU.

3

De conformidad con el articulo 7º. De la L.I.S.R., se consideran personas morales entre otras a las sociedades mercantiles, organismos descentralizados que realicen preponderantemente actividades empresariales, instituciones de crédito, sociedades y asociaciones civiles, y la asociación en participación cuando a través de esta figura se efectúen actividades empresariales en territorio nacional.

4

DISPOSICIONES GENERALES

ARTICULO 9º. IMPUESTO AL RESULTADO FISCAL.

Las personas morales deberán calcular el impuesto sobre la renta, aplicando al resultado fiscal obtenido en el ejercicio la tasa del 30%.

DECLARACION DEL EJERCICIO.

El impuesto del ejercicio se pagará mediante declaración que presentará ante las oficinas autorizadas, dentro de los tres meses siguientes a la fecha en la que termine el ejercicio fiscal.

5

Ley del Impuesto Sobre La Renta

Articulo 86.- Obligaciones Diversas

I. Llevar contabilidad

II. Expedir y recabar comprobantes fiscales

III. Presentar declaración anual

IV. Declaración anual informativa de clientes y

proveedores.

6

Consideraciones para la elaboración y

presentación de la Declaración Anual

7

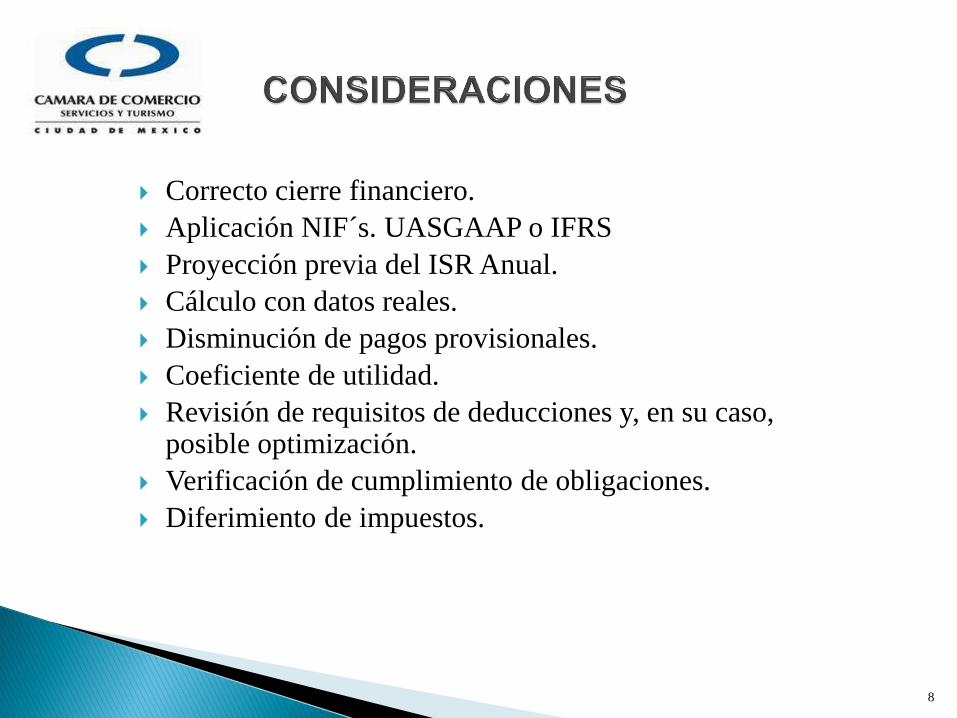

Correcto cierre financiero.

Aplicación NIF´s. UASGAAP o IFRS

Proyección previa del ISR Anual.

Cálculo con datos reales.

Disminución de pagos provisionales.

Coeficiente de utilidad.

Revisión de requisitos de deducciones y, en su caso, posible optimización.

Verificación de cumplimiento de obligaciones.

Diferimiento de impuestos.

8

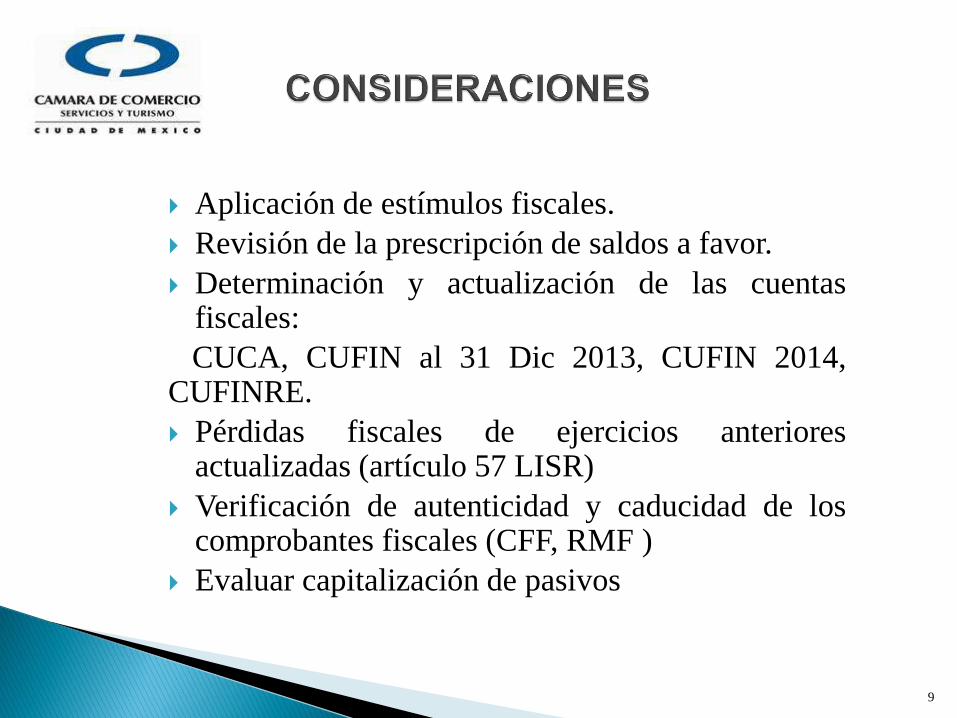

Aplicación de estímulos fiscales.

Revisión de la prescripción de saldos a favor.

Determinación y actualización de las cuentas fiscales:

CUCA, CUFIN al 31 Dic 2013, CUFIN 2014, CUFINRE.

Pérdidas fiscales de ejercicios anteriores actualizadas (artículo 57 LISR)

Verificación de autenticidad y caducidad de los comprobantes fiscales (CFF, RMF )

Evaluar capitalización de pasivos

9

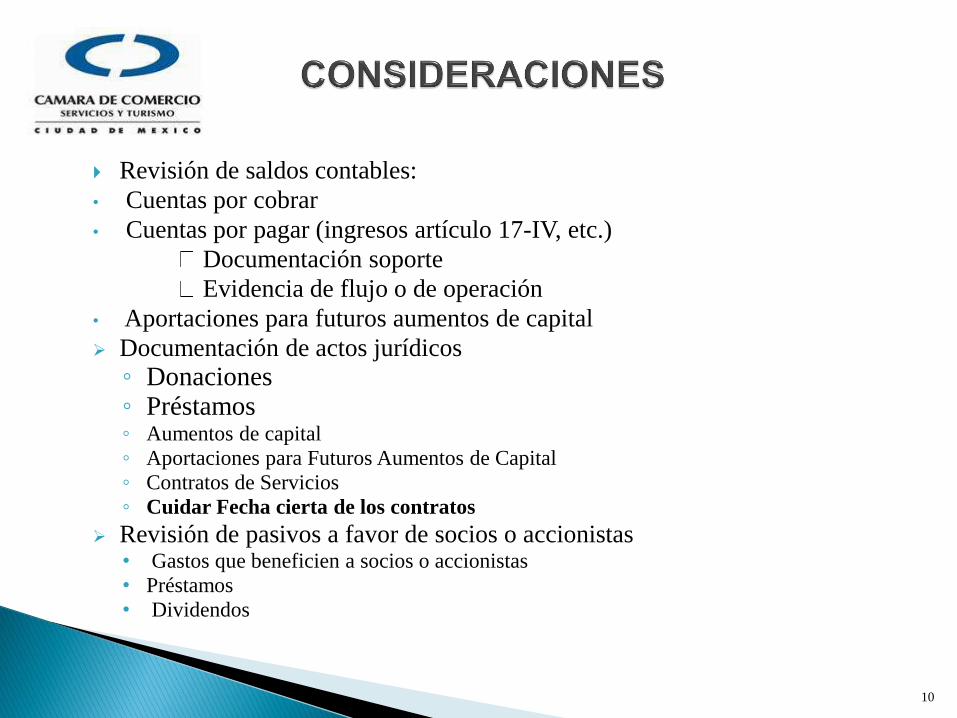

Revisión de saldos contables:

• Cuentas por cobrar

• Cuentas por pagar (ingresos artículo 17-IV, etc.)

Documentación soporte

Evidencia de flujo o de operación

• Aportaciones para futuros aumentos de capital

Documentación de actos jurídicos

◦ Donaciones ◦ Préstamos ◦ Aumentos de capital

◦ Aportaciones para Futuros Aumentos de Capital

◦ Contratos de Servicios

◦ Cuidar Fecha cierta de los contratos

Revisión de pasivos a favor de socios o accionistas • Gastos que beneficien a socios o accionistas

• Préstamos

• Dividendos

10

El capitulo I, del titulo II de la L.I.S.R. en su articulo 16,

establece qué se debe considerar como ingreso acumulable y

lo que debe considerarse como ingreso no acumulable.

Ingresos Acumulables.-Se consideran ingresos acumulables:

La enajenación,

La prestacion de servicios,

El uso o goce temporal de bienes muebles e inmuebles,

El pago en especie,

Instalaciones o mejoras permanentes en inmuebles que den

beneficio al propietario.

11

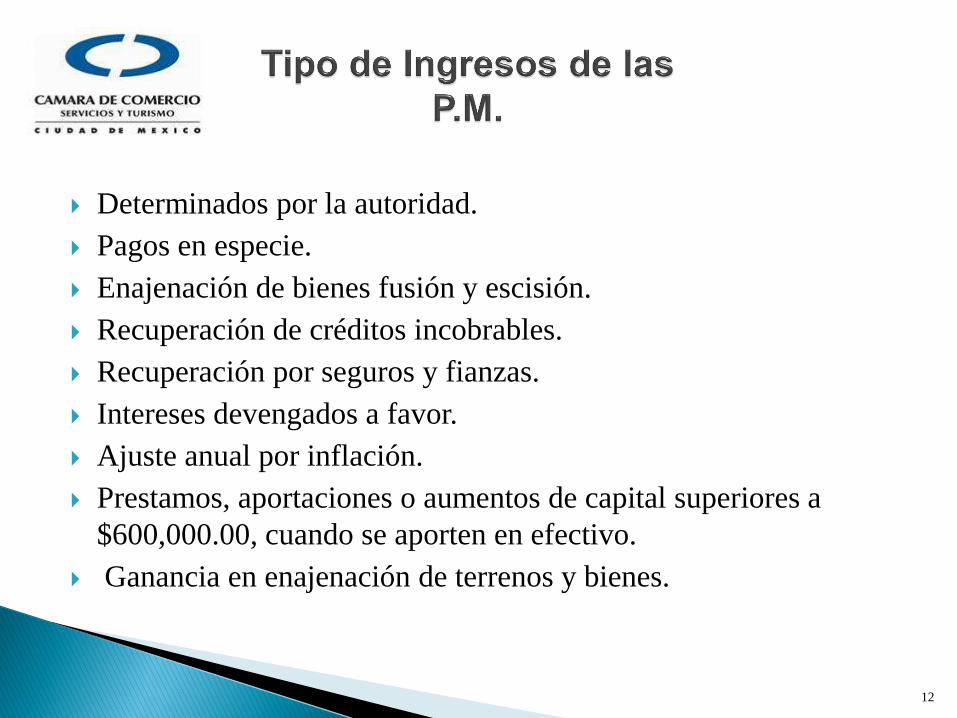

Determinados por la autoridad.

Pagos en especie.

Enajenación de bienes fusión y escisión.

Recuperación de créditos incobrables.

Recuperación por seguros y fianzas.

Intereses devengados a favor.

Ajuste anual por inflación.

Prestamos, aportaciones o aumentos de capital superiores a

$600,000.00, cuando se aporten en efectivo.

Ganancia en enajenación de terrenos y bienes.

12

Gastos no deducibles efectuados por los socios o

accionistas.

Prestamos a socios o accionistas.

Omisión de ingresos y/o compras no realizadas.

13

Ingresos no acumulables.- No se consideran ingresos

acumulables, los que provengan de:

Aportaciones para aumentos de capital,

Pago de pérdidas por los accionistas,

Dividendos o utilidades que se perciban de otras P.M. Residentes

en México.

Las remesas enviadas por P.M. Extranjeras con establecimientos

en territorio nacional.

La revaluación de activos fijos,

La revaluación del capital.

14

El articulo 17 de la L.I.S.R, en su Titulo II del Capitulo I, establece que se obtienen los ingresos en las fechas que se señalan:

I. Enajenación o prestación de servicios, cuando se de

cualquiera de los supuestos: a) Se expida el comprobante fiscal que ampare el precio

o la contraprestación pactada. b) Se entregue el bien o se preste el servicio. c) Se cobre parcial o totalmente la contraprestación

pactada.

15

En el caso de las sociedades y asociaciones civiles, estos se

obtendrán hasta el momento en que efectivamente se haya

cobrado la contraprestación pactada, por servicios

profesionales independientes.

II. El uso o goce temporal de bienes, en el momento en que

se cobre total o parcialmente la contraprestación o se

expida el comprobante fiscal que ampare la

contraprestación, lo que suceda primero.

16

III. Arrendamiento financiero o

enajenación a plazos, se podrá

considerar como ingreso obtenido en el

ejercicio el total del precio pactado o la

parte del precio exigible.

17

Gastos no deducibles efectuados por

los socios o accionistas.

Prestamos a socios o accionistas.

18

El ingreso puede ser percibido en:

o Efectivo.

o Bienes.

o Servicios

o Crédito (excepto sociedad y asociaciones civiles,

organismos de agua y servicios de recolección de basura )

o Establecimientos en el extranjero.

19

Los contribuyentes a que se refiere este titulo, podrán efectuar

las siguientes deducciones, de acuerdo al Articulo 25 de la

L.I.S.R:

I. Devoluciones, descuentos y bonificaciones

II. Costo de lo vendido

III. Gastos netos de descuentos, bonificaciones

IV. Inversiones

V. Créditos incobrables y pérdidas fortuitas

VI. Cuotas patronales al IMSS

VII. Intereses devengados a cargo y moratorios

20

VIII. Ajuste anual por inflación deducible

IX. Anticipos y rendimientos a miembros de Cooperativas, S.C.

Y A.C.

X. Gastos de previsión social, fondo de ahorro, primas de

seguro de vida, invalidez, incapacidad o gastos médicos a

favor de los trabajadores.

XI. Primas de seguros o fianzas.

XII. Anticipo de gastos.

21

Generales

Particulares

Estrictamente indispensables

Se registren en contabilidad

Restarlas una sola vez

Pago con cheque, transferencia

Comprobante fiscal

Declaraciones informativas

Pago en efectivo ( S.C. , P.F. )

Retención y entero del ISR de P.F.

Trasladar el IVA

Pago de contribuciones de S.S.

22

Estrictamente indispensable

Para los fines de la actividad del contribuyente

Salvo que se trate de donativos no onerosos ni remunerativos

“… gasto necesario para que cumplimente en forma cabal sus actividades como persona moral y que le reporte un beneficio, de tal manera que, de no realizarlo, ello podría tener como consecuencia la suspensión de las actividades de la empresa o la disminución de éstas, es decir, cuando de no llevarse a cabo el gasto se dejaría de estimular la actividad de la misma, viéndose, en consecuencia, disminuidos sus ingresos en su perjuicio…¨”

(Tesis: 1ª XXX/2007, Registro No. 179766, Fuente: Semanario Judicial de la Federación y su Gaceta)

23

Donativos

Límite del 7% de la utilidad fiscal del año anterior

Estar efectivamente erogados

Donatarias autorizadas

24

Documentación comprobatoria

Amparados con comprobantes que reúnan requisitos

fiscales

Pagos mayores a $2,000 sólo con cheque nominativo,

transferencias, tarjeta de crédito, debito o de servicios,

o monederos electrónicos autorizados por el SAT,

excepto sueldos y salarios

No aplica mínimo para combustibles para vehículos

marítimos, aéreos y terrestres

25

Retención y entero de impuestos a cargo de terceros

Cumplir con la obligación de retener y enterar el impuesto

En el caso de sueldos y salarios, además, pago del subsidio

para el empleo e inscripción y pago de cuotas al IMSS

26

Intereses

Invertirse en los fines del negocio

En caso de préstamos a terceros, trabajadores o

empleados, se deducirán hasta la tasa más baja

estipulada para éstos.

En caso de no haber intereses, no serán

deducibles en la proporción.

27

Previsión social

Se otorgue en forma general en beneficio de todos los trabajadores.

De acuerdo con los contratos colectivos de trabajo o ley en trabajadores sindicalizados.

Prestaciones diferentes entre diferentes sindicatos. Para no sindicalizados, no rebasar en promedio aritmético

las erogaciones deducibles efectuadas para sindicalizados (no se incluyen Aportaciones de Seguridad Social, fondo de ahorro, jubilaciones y pensiones, seguros de vida y gastos médicos).

28

Previsión social

Para no sindicalizados, las erogaciones excluidas

de Aportaciones de Seguridad Social, fondo de

ahorro, jubilaciones y pensiones, seguros de vida y

gastos médicos, no puede ser mayor de 10 VSMG

al año.

29

Seguros y fianzas

Deducible los pagos realizados

Correspondientes a conceptos deducibles o con

obligación de contratarlos por Ley

30

Créditos incobrables

Realizadas en el mes en el que se consuma el plazo de prescripción.

Antes si es notoria la imposibilidad práctica de cobro Menor a 30,000 UDIS(31/Dic/14 $5.270368 =$158,111.04), cuando se cumpla el plazo de un año que se incurra en mora (se suman todos los créditos que se tengan con la misma PF o PM).

Mayor a 30,000 UDIS cuando se haya iniciado demanda judicial del pago o procedimiento arbitral.

31

Créditos incobrables

En ambos casos se debe informar por escrito al deudor

de la deducción para que éste lo acumule y declararlo

en informativa el 15 de febrero del año siguiente.

Cuando el deudor sea declarado en quiebra o concurso

(documentar con sentencia de quiebra por pago

consursal o por falta de activos).

32

Plazo para cumplir requisitos

Al realizar las operaciones o a más tardar el último día del ejercicio se reúnan los requisitos particulares

Tratándose de documentación comprobatoria, ésta se obtenga a más tardar el día en que se deba presentar la declaración.

Retenciones se realicen en los plazos y se obtenga documentación comprobatoria en dichas fechas.

Se presenten en plazo las declaraciones informativas.

Comprobantes fiscales con fecha del ejercicio.

33

Inventarios que pierden su valor

Cuando por deterioro u otras causas no imputables al contribuyente hubieran perdido su valor, se deduzcan de los inventarios durante el ejercicio en que esto ocurra.

Antes de su destrucción serán ofrecidos en donación.

Presentar aviso de donación al menos 30 días antes.

Informar al SAT el día 17 del siguiente mes de los bienes

donados y a quiénes fueron donados

34

Gastos no deducibles ISR a cargo del contribuyente o terceros, contribuciones

subsidiadas que originalmente fueron de terceros (excepto cuotas de seguridad social), y subsidio para el empleo.

Gastos en inversiones no deducibles en proporción. Obsequios, excepto que se relacionen con la enajenación de

productos o servicios y ofrecidos a clientes en forma general.

Gastos de representación.

35

Gastos no deducibles

Provisiones para creación o incremento de reservas complementarias de activo o

pasivo (excepto aguinaldos).

Reservas para indemnización al personal, primas de antigüedad, excepto que se

constituyan en términos de la Ley.

Primas o sobreprecio sobre el valor nominal pagado por reembolso de acciones que

emita.

Pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes, cuando no

hayan sido adquiridos a valor mercado.

Crédito comercial, aún cuando sea adquirido de terceros

36

Gastos no deducibles

Pérdidas en enajenación, caso fortuito o fuerza mayor de inversiones no

deducibles.

IVA e IEPS, excepto cuando no se tengan derecho al acreditamiento.

IVA e IEPS de gastos o inversiones no deducibles.

Gastos a prorrata en el extranjero con quienes no sean contribuyentes del ISR.

Pérdidas en operaciones financieras celebradas con partes relacionadas fuera de términos de mercado.

37

Gastos no deducibles

Pagos a personas, entidades, fideicomisos, A. en P. etc, con ingresos sujetos a TERREFIPRES, salvo que estén pactados a valor mercado.

Erogaciones o anticipos con carácter de PTU o condicionadas a la obtención de ésta, a trabajadores, Consejo Administración, o a otros.

Intereses derivados de deudas con partes relacionadas que excedan del triple de su capital contable (capitalización delgada).

Anticipos de mercancía o materia prima (se deducen vía costo de ventas).

38

Viáticos y gastos de viaje

Los no destinados al hospedaje, alimentación, transporte, renta de autos o pago de kilometraje, o sean en una faja de 50 km del establecimiento

Contar con relación laboral o prestar servicios profesionales.

Criterio normativo 08/2013 ISR: no deducibles si no hay relación laboral, incluso si son destinadas a personal de empresas terceras (outsourcing).

Alimentos deducibles hasta $750 diarios o $1,500 en el

Extranjero.

Requisito: documentación de hospedaje o transporte

39

Viáticos y gastos de viaje

Renta de autos y gastos relacionados hasta $850.00

diarios, en México o el extranjero.

Requisito: documentación de hospedaje o transporte.

Hospedaje en el extranjero hasta $3,850 diarios.

Requisito: documentación de transporte

40

Sanciones, indemnizaciones o penas convencionales

Causadas por daños.

Excepto que la Ley imponga obligación de pagarlas:

Por riesgos causados

Responsabilidad objetiva

Caso fortuito

Fuerza mayor

No deducibles si son por culpa imputable al contribuyente

41

Arrendamientos no deducibles

Las rentas de aviones.

Solo serán deducibles la renta de Automóviles hasta

$200.00 diarios

42

Consumos en restaurantes y bares

91.5% de consumo en restaurantes (cumplir requisitos), excepto gastos de viaje.

Consumos en bares.

Gastos en comedores que no estén a disposición de todos los trabajadores o que excedan de 1 SMG diario adicionado de la cuota de recuperación pagados por el trabajador.

43

Mercancías enajenadas e inventarios finales determinados conforme a

sistema de costeo absorbente sobre base de costos históricos o

predeterminados.

En caso de costeo directo con base en costos históricos se determina con la

materia prima consumida, mano de obra y gastos de fabricación que varíen

en relación con los volúmenes producidos.

Se aplica para efectos fiscales y contables.

Se deduce en el ejercicio en el que se acumulen los ingresos.

44

Actividades comerciales

Adquisición de mercancías disminuidas con el monto de las devoluciones,

descuentos y bonificaciones efectuadas en el ejercicio

Gastos incurridos para adquirir y dejar las mercancías en condiciones de

venta

45

Activos Fijos: Bienes tangibles que utilizan los contribuyentes para realizar

sus actividades y que se van deteriorando por el paso del tiempo.

Gastos Diferidos: Bienes intangibles que permiten reducir costos y mejorar

la calidad de un producto.

Cargos Diferidos: Bienes intangibles que permiten la explotación de bienes

del dominio público.

46

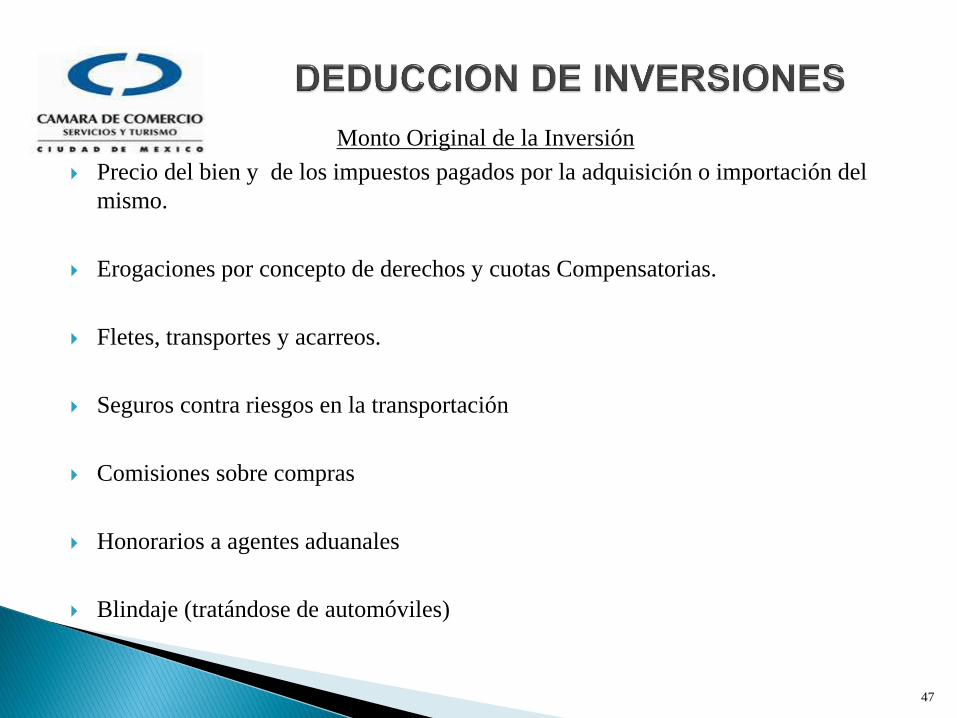

Monto Original de la Inversión

Precio del bien y de los impuestos pagados por la adquisición o importación del

mismo.

Erogaciones por concepto de derechos y cuotas Compensatorias.

Fletes, transportes y acarreos.

Seguros contra riesgos en la transportación

Comisiones sobre compras

Honorarios a agentes aduanales

Blindaje (tratándose de automóviles)

47

Momento de inversión y deducción

En fusión o escisión, se tomará en cuenta la fecha de adquisición, la que le

correspondió a la sociedad fusionada

Se empiezan a deducir a partir del ejercicio en que se inicie la utilización

de los bienes o desde el ejercicio siguiente

48

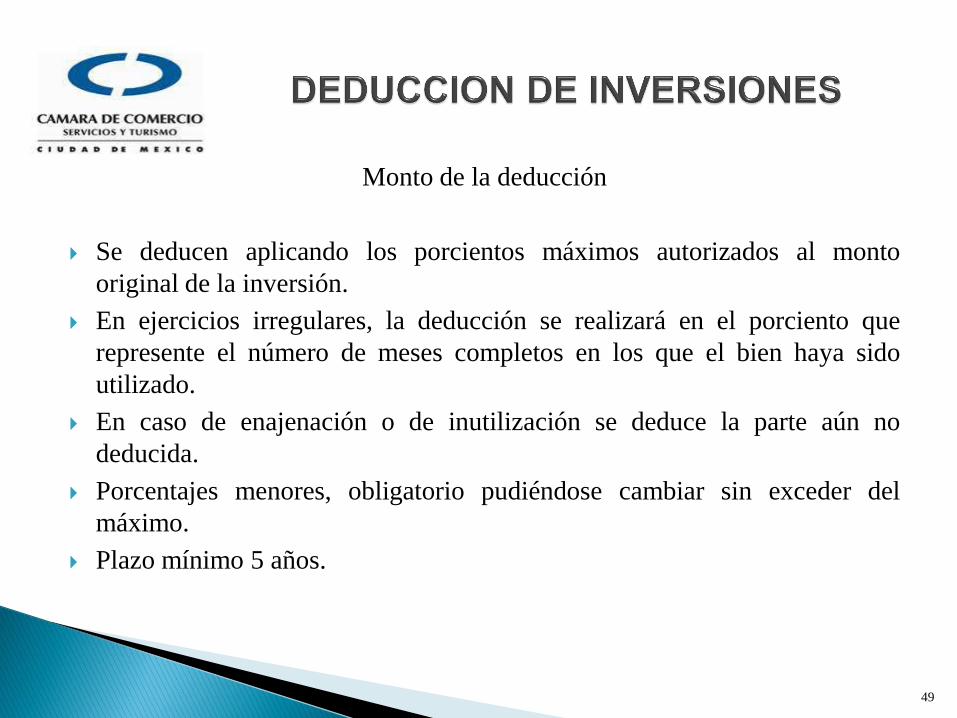

Monto de la deducción

Se deducen aplicando los porcientos máximos autorizados al monto

original de la inversión.

En ejercicios irregulares, la deducción se realizará en el porciento que

represente el número de meses completos en los que el bien haya sido

utilizado.

En caso de enajenación o de inutilización se deduce la parte aún no

deducida.

Porcentajes menores, obligatorio pudiéndose cambiar sin exceder del

máximo.

Plazo mínimo 5 años.

49

Actualización de la deducción

Se ajusta multiplicándola por el factor de actualización

correspondiente desde el mes en el que se adquirió el bien y hasta el

último mes de la primera mitad del periodo en el que el bien haya

sido utilizado durante el ejercicio por el que se efectúe la deducción.

Cuando sea impar el numero de meses en el que el bien haya sido

utilizado, se considera como ultimo mes de la primera mitad de

dicho periodo el mes inmediato anterior al que corresponda la mitad

del periodo.

50

Actualización de la deducción

51

I.N.P.C.

MES DE

ADQUISICIO

N DEL BIEN

I.N.P.C.

ULTIMO

MES DE LA

PRIMERA

MITAD DEL

PERIODO

FACTOR

DE

ACTUALIZACIO

N

DEDUCCION

DEL EJERCICIO

Reglas para la deduccion de inversiones:

En reparaciones y adaptaciones a las instalaciones, se considerarán

inversión cuando impliquen mejoras al activo fijo.

El mantenimiento que se erogue por los activos fijos, no se considera como inversión.

En el caso de automóviles, las inversiones solo serán deducibles hasta por un monto máximo de $130,000.00

En el caso de aviones su deducción será como máximo un monto de $8,600,000.00

Las inversiones en casas de recreo no son deducibles.

Las construcciones, adaptaciones o mejoras en activos fijos propiedad de terceros serán deducibles.

52

Es el reconocimiento de la inflación, tanto en créditos

como en deudas aun periodo determinado, no mayor a un

año; dando como resultado un efecto financiero favorable

o desfavorable, para efectos fiscales en el pago del

Impuesto Sobre la Renta de un ejercicio, obteniendo un

ingreso acumulable o una partida deducible.

53

Créditos

El derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario.

Derechos de crédito que adquieran empresas de factoraje financiero.

Inversiones en acciones de sociedades de inversión en instrumentos de deuda.

Operaciones financieras derivadas.

Saldo a favor de contribuciones (a partir del día en que se presente la declaración)

54

No se consideran créditos:

A cargo de PF sin actividad empresarial en plazo menor a un mes.

A cargo de socios o accionistas, asociantes o A en P, que sean P.F. o

sociedades residentes en el extranjero, salvo que estén denominadas en

moneda extranjera y provengan de la exportación de bienes o servicios.

A cargo de funcionarios y empleados.

55

Pagos provisionales de impuestos ni estímulos fiscales.

Derivados de enajenaciones a plazo cuando sólo se acumule el ingreso

cobrado en el ejercicio (excepto arrendamiento financiero).

Acciones, certificados de participación no amortizables, certificados de

depósito y en general títulos que representen propiedad de bienes.

Efectivo en caja.

56

Deudas

Cualquier obligación en numerario pendiente de Cumplimiento.

Derivadas de arrendamiento financiero.

Operaciones financieras derivadas.

Aportaciones para futuros aumentos de capital.

Contribuciones causadas (desde el último día del

periodo hasta el día en que deban pagarse).

Pasivos y reservas del activo, pasivo o capital, que sean o hayan sido

deducibles.

57

No son deudas

Originadas por partidas no deducibles.

ISR propio o de terceros.

Provisiones complementarias de activo o pasivo.

Reservas para indemnizaciones al personal, para pagos de antigüedad o

cualquier otra de naturaleza análoga, excepto las constituidas conforme a la

LISR.

58

DETERMINACION DEL SALDO PROMEDIO ANUAL DE CREDITOS Y

DEUDAS.

59

SUMA DE LOS SALDOS DEL

ULTIMO DIA DE CADA UNO

DE LOS MESES DEL

EJERCICIO DE LOS

CREDITOS Y DEUDAS

NUMERO DE

MESES DEL

EJERCICIO

SALDO

PROMEDIO

ANUAL DE

CREDITOS Y

DEUDAS

Se debe tomar en cuenta lo siguiente:

No se incluyen en el saldo del último día de cada mes

los intereses que se devenguen en el mes.

Los créditos y deudas en moneda extranjera se valuarán

la paridad existente al primer día del mes

60

61

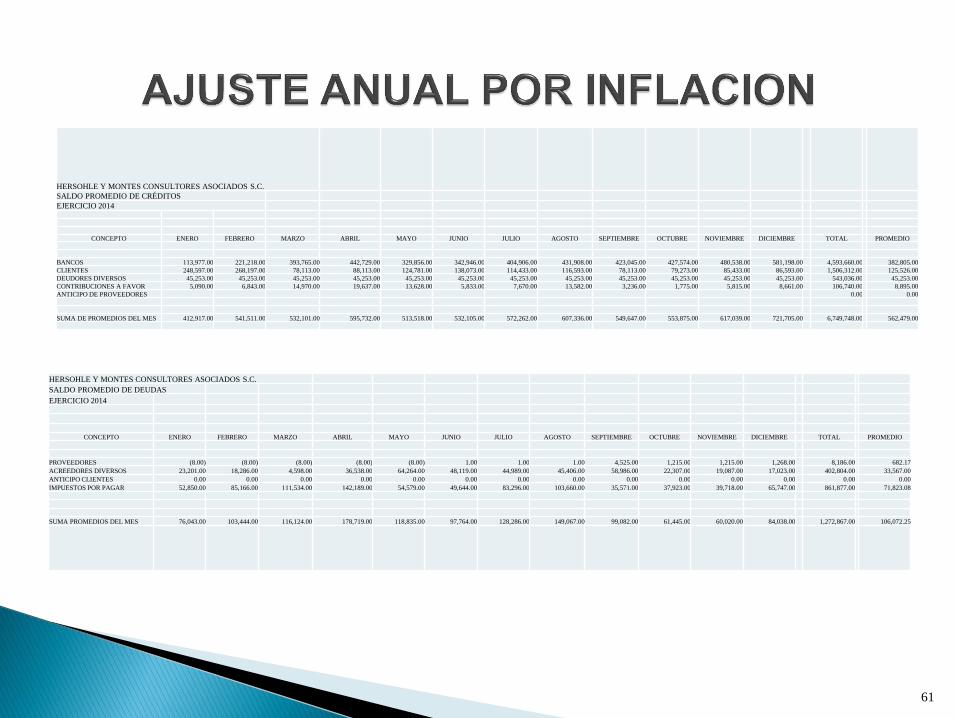

HERSOHLE Y MONTES CONSULTORES ASOCIADOS S.C.

SALDO PROMEDIO DE CRÉDITOS

EJERCICIO 2014

CONCEPTO ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL PROMEDIO

BANCOS 113,977.00 221,218.00 393,765.00 442,729.00 329,856.00 342,946.00 404,906.00 431,908.00 423,045.00 427,574.00 480,538.00 581,198.00 4,593,660.00 382,805.00

CLIENTES 248,597.00 268,197.00 78,113.00 88,113.00 124,781.00 138,073.00 114,433.00 116,593.00 78,113.00 79,273.00 85,433.00 86,593.00 1,506,312.00 125,526.00

DEUDORES DIVERSOS 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 45,253.00 543,036.00 45,253.00

CONTRIBUCIONES A FAVOR 5,090.00 6,843.00 14,970.00 19,637.00 13,628.00 5,833.00 7,670.00 13,582.00 3,236.00 1,775.00 5,815.00 8,661.00 106,740.00 8,895.00

ANTICIPO DE PROVEEDORES 0.00 0.00

SUMA DE PROMEDIOS DEL MES 412,917.00 541,511.00 532,101.00 595,732.00 513,518.00 532,105.00 572,262.00 607,336.00 549,647.00 553,875.00 617,039.00 721,705.00 6,749,748.00 562,479.00

HERSOHLE Y MONTES CONSULTORES ASOCIADOS S.C.

SALDO PROMEDIO DE DEUDAS

EJERCICIO 2014

CONCEPTO ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE TOTAL PROMEDIO

PROVEEDORES (8.00) (8.00) (8.00) (8.00) (8.00) 1.00 1.00 1.00 4,525.00 1,215.00 1,215.00 1,268.00 8,186.00 682.17

ACREEDORES DIVERSOS 23,201.00 18,286.00 4,598.00 36,538.00 64,264.00 48,119.00 44,989.00 45,406.00 58,986.00 22,307.00 19,087.00 17,023.00 402,804.00 33,567.00

ANTICIPO CLIENTES 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

IMPUESTOS POR PAGAR 52,850.00 85,166.00 111,534.00 142,189.00 54,579.00 49,644.00 83,296.00 103,660.00 35,571.00 37,923.00 39,718.00 65,747.00 861,877.00 71,823.08

SUMA PROMEDIOS DEL MES 76,043.00 103,444.00 116,124.00 178,719.00 118,835.00 97,764.00 128,286.00 149,067.00 99,082.00 61,445.00 60,020.00 84,038.00 1,272,867.00 106,072.25

62

HERSOHLE Y MONTES CONSULTORES ASOCIADOS S.C.

AJUSTE ANUAL POR INFLACIÓN

EJERCICIO 2014

SALDO PROMEDIO ANUAL DE CRÉDITOS 562,479.00

SALDO PROMEDIO ANUAL DE DEUDAS 106,072.25

RESULTADO 456,406.75

FACTOR DE AJUSTE ANUAL dic-14 116.0590 0.0408

dic-13 111.5080

AJUSTE ANUAL POR INFLACIÓN DEDUCIBLE 18,621.40

AJUSTE ANUAL POR INFLACIÓN ACUMULABLE 0.00

Generalidades

Deducciones mayores a los ingresos acumulables.

Se incrementa, en su caso, con la PTU pagada.

Plazo de 10 años para amortizarla.

Se pierde el derecho cuando no se amortice pudiendo hacerlo.

Derecho personal e intransferible.

63

Actualización de la pérdida fiscal en el mismo ejercicio:

I.N.P.C. del ultimo mes del ejercicio

I.N.P.C. primer mes de la 2ª. mitad del ejercicio

Actualizaciones posteriores:

I.N.P.C. ultimo mes de la 1ª. Mitad del ejercicio a aplicar

I.N.P.C ultimo mes de actualizado

64

Cuenta de Utilidad Fiscal Neta ( CUFIN )

Representa las utilidades acumuladas generadas por las

empresas por las cuales ya se pagó el ISR y, por tanto,

con el derecho a ser distribuidas entre los socios o

accionistas sin que se cause impuesto por su

distribución

65

Determinación de la CUFIN

(+) Utilidad Fiscal Neta del Ejercicio

(+) Dividendos o utilidades percibidos de PM residentes en

México.

(+) Ingresos, dividendos o utilidades sujetos a TERREFIPRES

(-) Dividendos o utilidades pagados

(-) Utilidades distribuidas por reducción de capital

(-) UFIN negativa

(=) Cuenta de Utilidad Fiscal Neta

66

Actualización de la CUFIN

Se actualiza hasta el mes en que se distribuyan o

perciban dividendos o utilidades.

67

I.N.P.C. DEL MES DE

CIERRE DEL EJERCICIO

DE QUE SE TRATE

I.N.P.C. DEL MES EN QUE

SE EFECTUÓ LA ÚLTIMA

ACTUALIZACION

FACTOR DE

ACTUALIZACION

La regla Miscelánea 3.23.9 Dividendos de 2013 decretados a

partir de 2014, considera que las P.M. que a partir del 1 de

enero de 2014, perciban dividendos o utilidades generados al

31 de diciembre de 201, de otras P.M. residentes en México,

podrán incrementar el saldo de su cuenta de utilidad fiscal neta

generada al 31 de diciembre de 2013 con la cantidad que a los

mismos les corresponda.

68

Determinación de la UFIN

69

RESULTADO DEL

EJERCICIO

I.S.R.

PAGADO

NO DEDUCIBLES,

SIN CONSIDERAR

PROVISIONES Y

RESERVAS

P.T.U.

PAGADA

UTILIDAD FISCAL

NETA

UFIN Negativa

Concepto:

Suma del ISR pagado, no deducibles y PTU sea mayor

al resultado del ejercicio.

Se disminuye del saldo de CUFIN al final del ejercicio,

o en su caso de las UFIN’es de ejercicios posteriores

hasta agotarlo (se actualiza la UFIN negativa).

70

Concepto Cuenta de Capital de Aportación

( CUCA ).

Valor presente de las cantidades aportadas por los

socios, para ser consideradas en el caso de reducción de

capital o liquidación, de la sociedad, a efecto de

determinar la existencia o no de dividendos en dicha

reducción o liquidación

71

Generalidades CUCA

Obligación de las PM.

Valor actualizado de las aportaciones de capital, primas netas por

suscripción de acciones efectuadas por los socios o accionistas.

Se disminuye con las reducciones de capital

Reembolsos hasta por este monto no producen modificación patrimonial.

Determina la existencia o no de dividendos en liquidaciones o reducciones

de capital.

72

Conceptos que no se incluyen

Reinversión o capitalización de utilidades o de cualquier otro concepto

que integre el capital contable de la P.M.

Reinversión de dividendos o utilidades en aumento de capital de las

personas que los distribuyan, realizadas éstas dentro de los 30 días

siguientes a su distribución

73

Determinación de la CUCA:

74

APORTACIONES DE

CAPITAL

PRIMAS NETAS

POR

SUSCRIPCION

DE ACCIONES

REDUCCIONES

DE CAPITAL CUCA

Actualización de la CUCA:

75

INPC DEL MES

DE CIERRE DEL

EJERCICIO DE

QUE SE TRATE

INPC DEL MES EN

QUE SE EFECTUO

LA ÚLTIMA

ACTUALIZACION

FACTOR DE

ACTUALIZACION

DETERMINACION DEL COEFICIENTE DE UTILIDAD

Aplicable a pagos provisionales del ejercicio siguiente.

Se calcula con base al último ejercicio de doce meses

por el que se hubiera o debió haberse presentado declaración anual.

Coeficiente de 5 años atrás.

76

UTILIDAD FISCAL INGRESOS

NOMINALES

COEFICIENTE

DE

UTILIDAD

77

EJERCICIO 2013

EJERCICIO 2014

INGRESOS ACUMULABLES

(-) DEDUCCIONES AUTORIZADAS

(=) UTILIDAD FISCAL

(-) P.T.U. PAGADA

( - ) PÉRDIDAS ACTUALIZADAS POR

AMORTIZAR

( = ) RESULTADO FISCAL

( X ) TASA 30%

(=) I.S.R. DEL EJERCICIO 2013

INGRESOS ACUMULABLES

(-) DEDUCCIONES AUTORIZADAS

(-) P.T.U. PAGADA

(=) UTILIDAD FISCAL

(-) PERDIDAS ACTUALIZADAS POR

AMORTIZAR

(=) RESULTADO FISCAL

( X ) TASA 30%

( = ) ISR DEL EJERCICIO 2014

DETERMINACION DEL I.S.R.

CONCILIACION CONTABLE – FISCAL

Procedimiento y mecánica para poder determinar los ingresos acumulables y las deducciones autorizadas para efectos fiscales, partiendo de la base del resultado financiero de la P.M., considerando que se tienen partidas fiscales no contables y partidas contables no fiscales, que repercuten en el resultado fiscal del ejercicio.

78

Mecánica de calculo de la conciliación contable – fiscal.

79

Resultado del ejercicio ( financiero )

(+ - ) Efectos de reexpresión

(+ - ) Resultado por posición monetaria

(=) Utilidad o Pérdida Histórica

(+) Ingresos Fiscales no Contables:

Ajuste anual por inflación acumulable

Anticipo de clientes

Utilidad fiscal en venta de activos fijos

(+) Deducciones Contables no Fiscales:

Impuesto sobre la renta

Gastos no deducibles

Actualización de contribuciones

P.T.U.

Depreciación y amortización contable

Costo por venta de Activo Fijo

Honorarios y Arrendamiento P.F. no pagados al cierre del ejercicio.

Mecánica de calculo de la conciliación contable – fiscal.

80

( - ) Ingresos Contables no Fiscales:

Utilidad Cambiaria

Intereses devengados a favor

Dividendos

Ingresos no cobrados ( S.C.)

( - ) Deducciones Fiscales no Contables:

Costo de Ventas

Gastos sobre compras

Mano de obra

Gastos de fabricación

Ajuste anual por inflación deducible

Depreciación y amortización fiscal

Costo fiscal en venta de activo fijo

Anticipo clientes del ejercicio anterior

Estímulos fiscales

Honorarios y arrendamientos pagados a P.F. del ejercicio anterior

( - ) P.T.U. pagada en el ejercicio

( = ) Utilidad o Pérdida Fiscal.

( - ) Amortización de Pérdidas fiscales Actualizadas

( = ) Resultado Fiscal

81

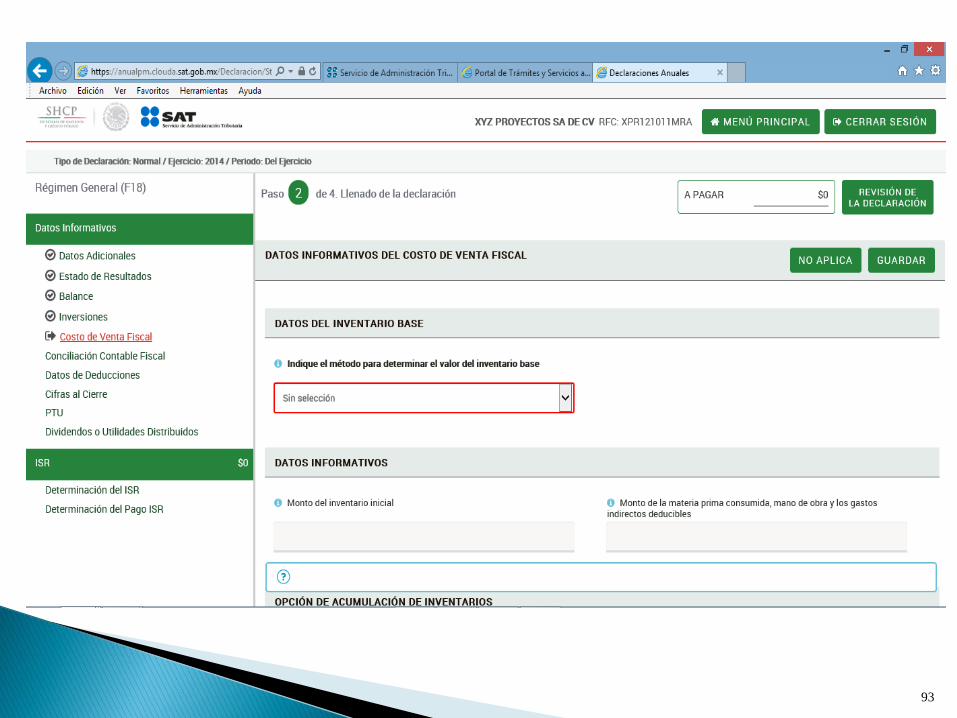

EMPRESA X SA DE CV

DETERMINACION DE LA DECLARACION ANUAL

DEL EJERCICIO 2014

CONTENIDO DE CEDULAS

1 DATOS FISCALES

2 ESTADO DE RESULTADOS CONTABLE

2A ESTADOS DE RESULTADOS FISCAL

3 ESTADO DE POSICION FINANCIERA

4 ACTIVO FIJO Y DEPRECIACIONES

4A VENTA DE ACTIVO FIJO

5 COSTO DE VENTAS

6 CONCILIACION CONTABLE-FISCAL

6A DETERMINACION DEL AJUSTE ANUAL POR INFLACION

7 BALANZA DE COMPROBACION AL 31 DE DICIEMBRE DE 2014

8 CIFRAS AL CIERRE DEL EJERCICIO

8A PERDIDAS FISCALES PENDIENTES DE AMORTIZAR

8B DETERMINACION DE LA CUENTA DE CAPITAL DE APORTACION

8C DETERMINACION DE LA CUFIN

9 PARTICIPACION DE LOS TRABAJADORES EN LAS UTILIDADES

10 DIVIDENDOS O UTILIDADES DISTRIBUIDOS

11 DETERMINACION DEL IMPUESTO SOBRELA RENTA

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

10

0

10

1

102

10

3

104

105

106

107

108

109

11

0

11

1

11

2

L.C. y E. F. Jesús Ernesto Bravo Galaz

Tel. 5510149430

C.P. HERMMAN SOHLE SANCHEZ

Tel. 56-61-19-80

Nextel 49-81-05-37