“CREACIÓN DE UNA FABRICA DEDICADA A LA PRODUCCIÓN …

203

1 “CREACIÓN DE UNA FÁBRICA DEDICADA A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE CAJAS ACÚSTICAS Y BAFLES DE SONIDO EN LA CIUDAD DE BOGOTÁ, EN ALIANZA CON LA DISTRIBUIDORA EL MUNDO DEL SONIDO”. ALEJANDRO MICHAEL ARENAS ORTIZ CC. 80205763 PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERÍA CARRERA INGENIERÍA INDUSTRIAL BOGOTÁ 2009

Transcript of “CREACIÓN DE UNA FABRICA DEDICADA A LA PRODUCCIÓN …

1

“CREACIÓN DE UNA FÁBRICA DEDICADA A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE CAJAS ACÚSTICAS Y BAFLES DE SONIDO EN LA

CIUDAD DE BOGOTÁ, EN ALIANZA CON LA DISTRIBUIDORA EL MUNDO DEL SONIDO”.

ALEJANDRO MICHAEL ARENAS ORTIZ CC. 80205763

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE INGENIERÍA

CARRERA INGENIERÍA INDUSTRIAL BOGOTÁ

2009

2

“CREACIÓN DE UNA FÁBRICA DEDICADA A LA PRODUCCIÓN Y COMERCIALIZACIÓN DE CAJAS ACÚSTICAS Y BAFLES DE SONIDO EN LA

CIUDAD DE BOGOTÁ, EN ALIANZA CON LA DISTRIBUIDORA EL MUNDO DEL SONIDO”.

ALEJANDRO MICHAEL ARENAS ORTIZ CC 80205763

TRABAJO DE GRADO

Director ING. OSWALDO PRIETO

Ingeniero Industrial

Codirector ING. CARLOS ROMERO

Ingeniero Industrial

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE INGENIERÍA CARRERA DE INGENIERÍA INDUSTRIAL

BOGOTÁ 2009

3

TABLA DE CONTENIDO

1. Introducción 13 2. Resumen ejecutivo 13 3. Planteamiento del problema 15

3.1 Antecedentes 15 3.2 Formulación del problema 19

4. Justificación 20 4.1. Necesidad de asociación con la empresa el Mundo del Sonido 20

4.1.1. Necesidad empresa 20 4.1.2. Alianza estratégica 21 4.1.3. Visión de empresa global 22 4.2. Para el país 22 4.3. Para el autor 23 4.4. Oportunidad de negocio 23 4.5. Impacto social y ambiental 24 4.5.1. Reciclaje/ impacto ambiental 24

5. Marco teórico y/o conceptual 24 5.1 . Definición de la investigación de mercado 24 5.2 . Definición del plan de negocios 25

5.2.1 Fases del plan de negocio 25 5.2.2 Presentación de los planes de negocio 27

5.3 . Generación de valor 27 5.3.1 Modelo de Kano 27 5.3.2 Satisfacción al cliente 28

5.4 Pasos para crear una empresa 29 5.5 Marco conceptual(producto) 29 5.6 Proceso de compras o aprovisionamiento (logística) 33

6. Objetivos 34 6.1 Objetivo general 34 6.2 Objetivos específicos 34

7. Estudio entorno empresa 35 7.1 Estudio sector manufacturero y económico 35 7.2 Estudio sector de la madera en Bogotá 37 7.3 Estudio sector electrodoméstico 38 7.4 Clientes y tamaño de mercado 39 7.5 Estudio sector entretenimiento 39

8. Estudio de mercados 40 8.1 Objetivos de la investigación de mercados 41

8.1.1 General 41

4

8.1.2 Específicos 41 8.2 Metodología 42 8.3 Segmentación 43 8.4 Posicionamiento y fortalecimiento de producto 43 8.5 Población total del mercado 44 8.6 Tamaño de la muestra 47 8.7 Confianza 48 8.8 Margen de error 49 8.9 Cuestionario de investigación de mercados, bafle de sonido 49 8.10 Trabajo de campo 49 8.11 Informe de investigación 49 8.12 Análisis y evaluación de resultados, bafle de sonido 50 8.13 Identificación del valor agregado bafle de sonido 58 8.14 Investigación de mercados cajas acústicas 60 8.15 Cuestionario de investigación de mercados, caja acústica 60 8.16 Análisis y evaluación de las encuestas realizadas, caja

Acústica 60 9. Pronósticos 62

9.1 Pronóstico de ventas 62 9.1.1. Pronóstico de ventas, bafles de sonido en

Establecimiento comercial 63 9.1.2. Pronóstico de ventas, cajas acústicas a distribuidores 64

9.2 Pronóstico de producción 65 9.2.1 Capacidad máxima de producción bafles 67 9.2.2 Capacidad máxima de producción cajas acústicas 67

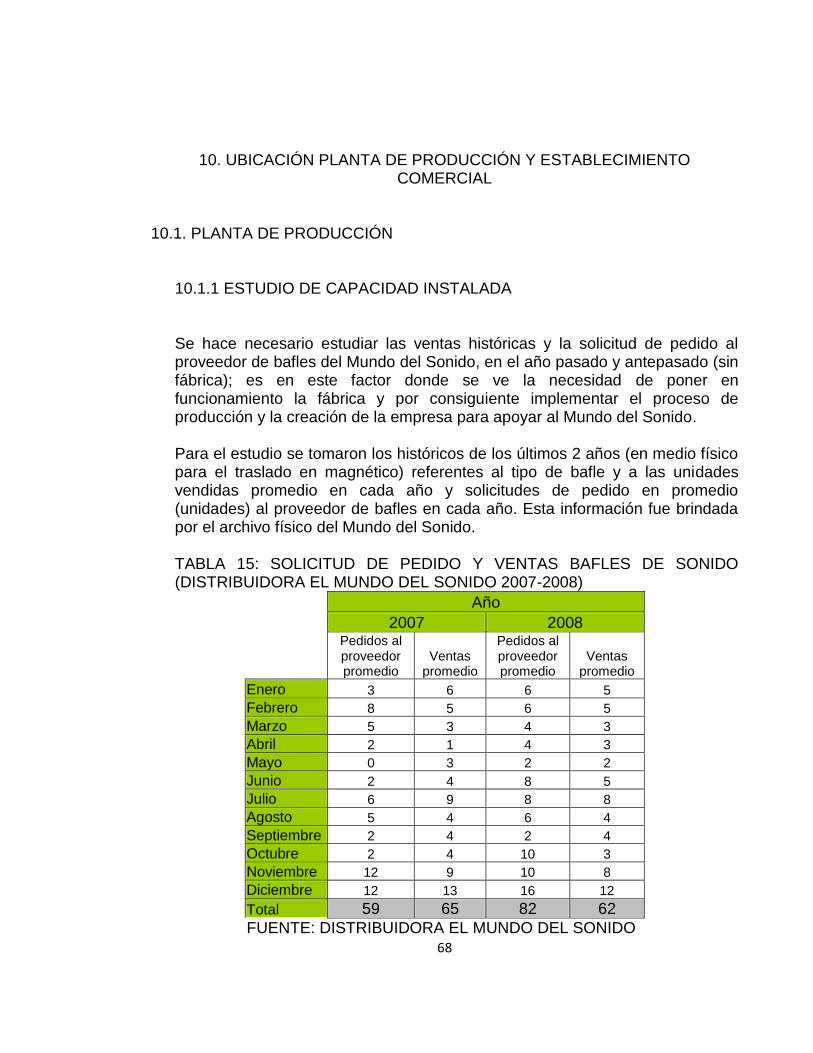

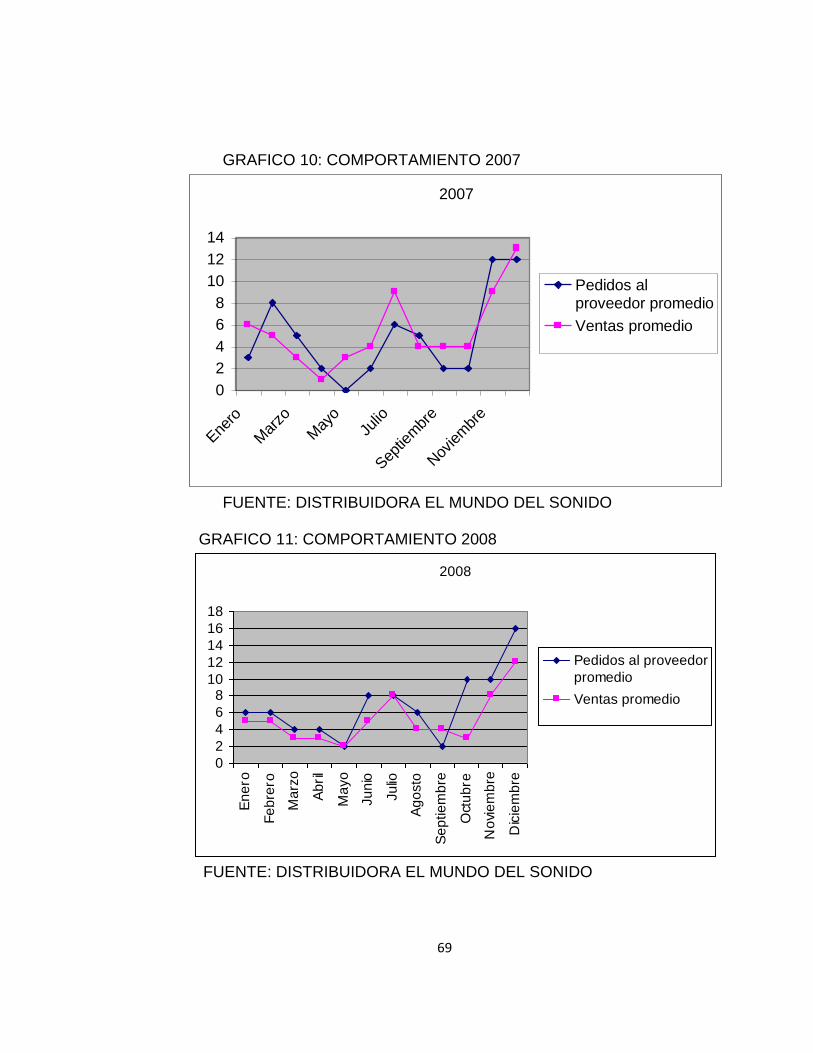

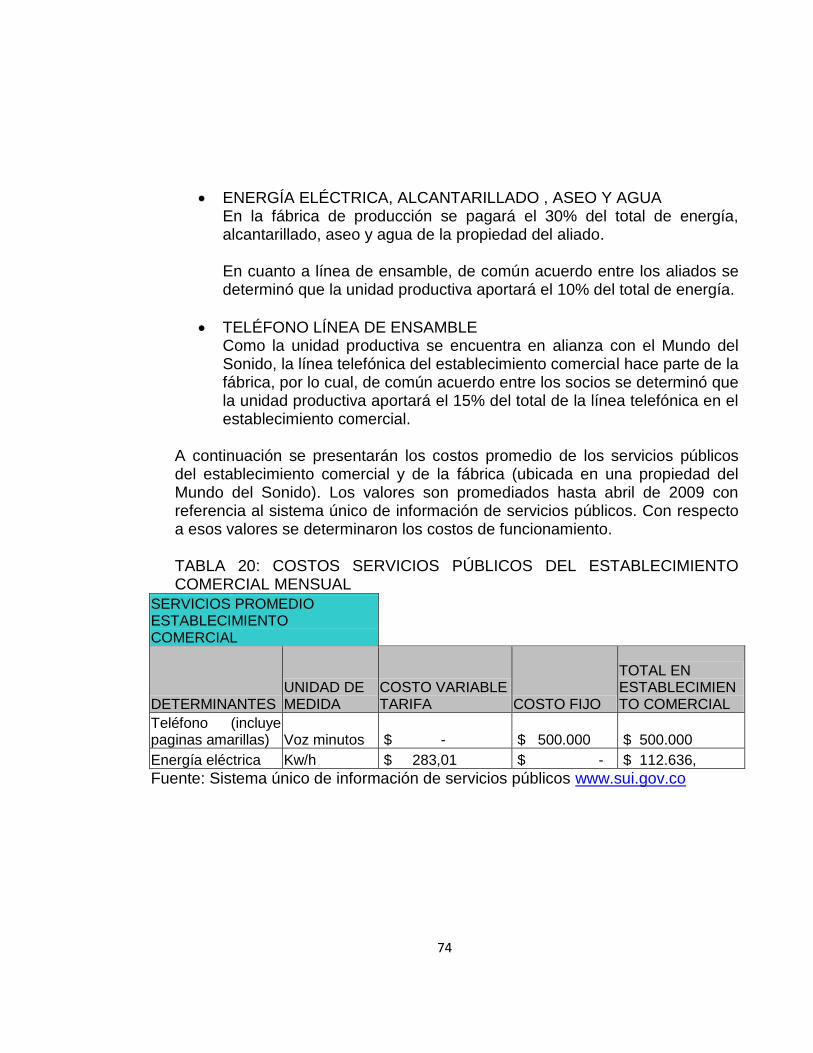

10. Ubicación planta de producción y establecimiento comercial 68 10.1 Planta de producción 68

10.1.1 Estudio de capacidad instalada 68 10.1.2. Estudio de personal necesario 71

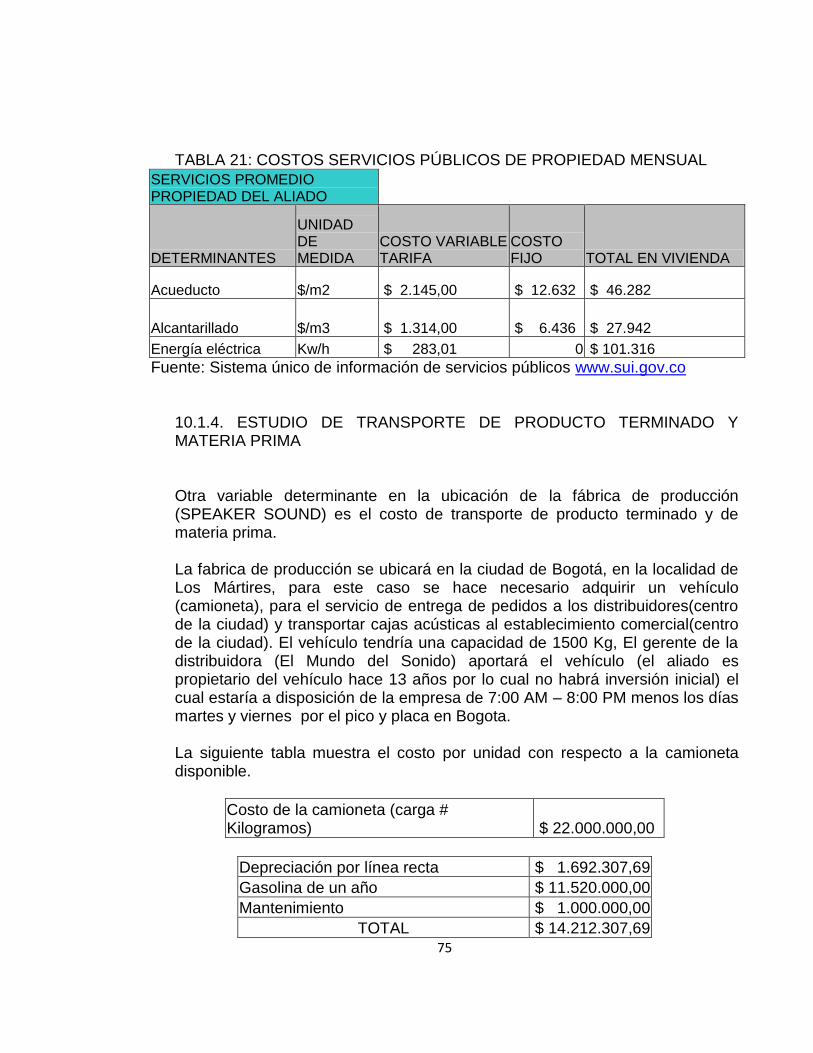

10.1.3. Gastos de funcionamiento 73 10.1.4. Estudio de transporte de producto terminado y

Materia prima 75 10.1.5. Localización planta de producción 76 10.2. Establecimiento comercial 77 10.2.1. Localización establecimiento comercial (“stand”) 77

11. Estrategia de mercadeo 77 11.1 Análisis de competitividad 77

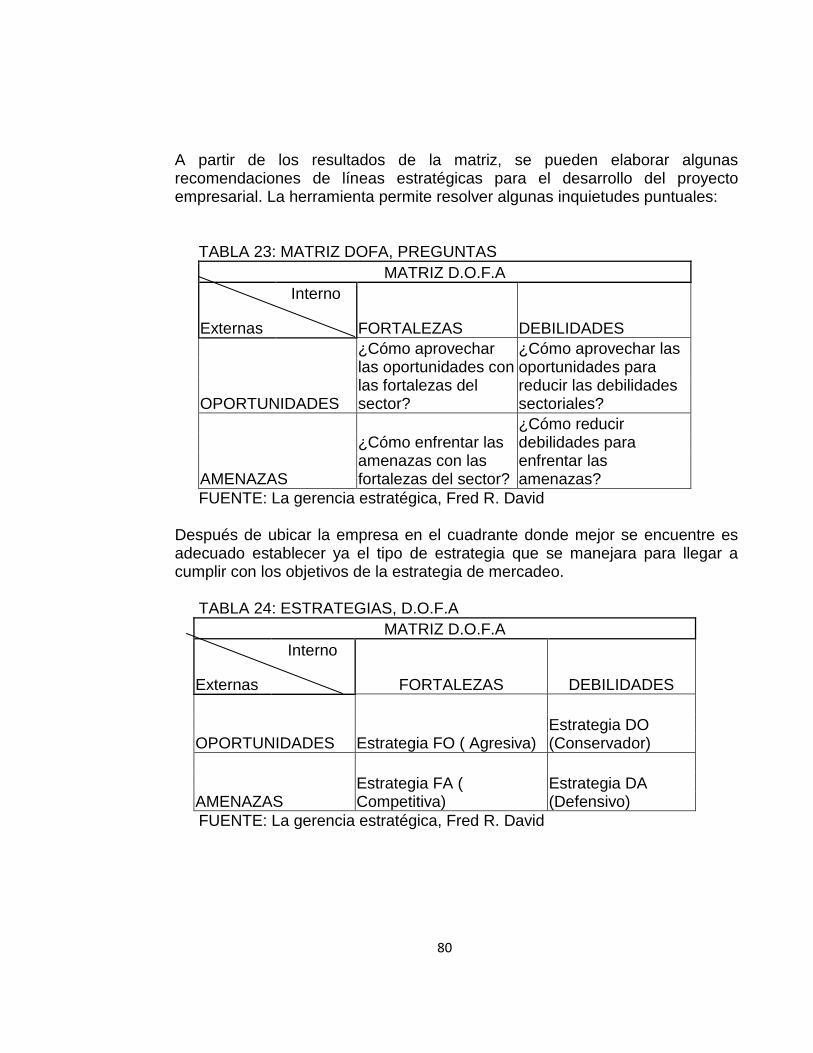

11.1.1 Matriz PEYEA 78 11.1.2 Matriz DOFA 79

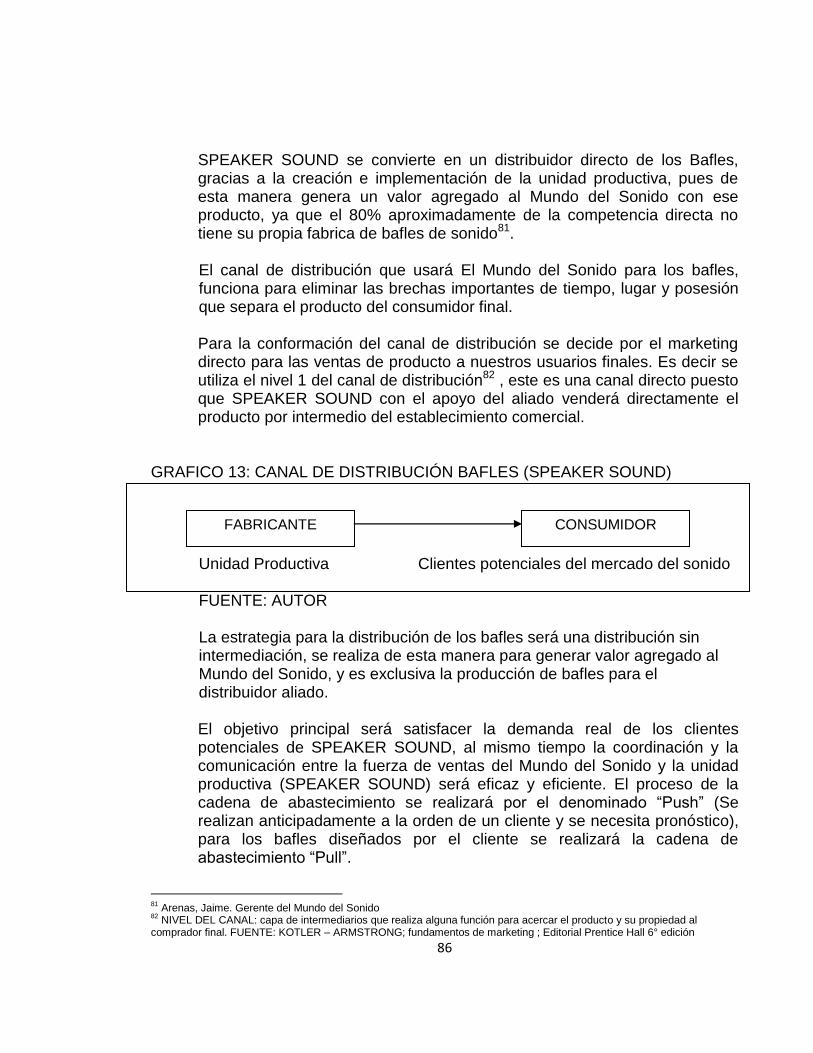

11.2 Mezcla de mercadeo 81 11.2.1 Estrategia de precio 82 11.2.2 Estrategia de plaza 85

5

11.2.2.1 Selección canal de distribución bafles 85 11.2.2.2 Selección canal de distribución cajas acústicas 87 11.2.3 Estrategia de producto 88

11.2.3.1 Elementos diferenciadores de los bafles 89 11.2.3.2 Mezcla de producto 89 11.2.3.3 Niveles de producto 90 11.2.3.4 Empaque 91 11.2.3.5 Ciclo de vida de producto 91

11.2.4 Estrategia de promoción 93 11.2.4.1 Plan de publicidad 94

12. Análisis técnico 96 12.1 Insumos y materia prima 96

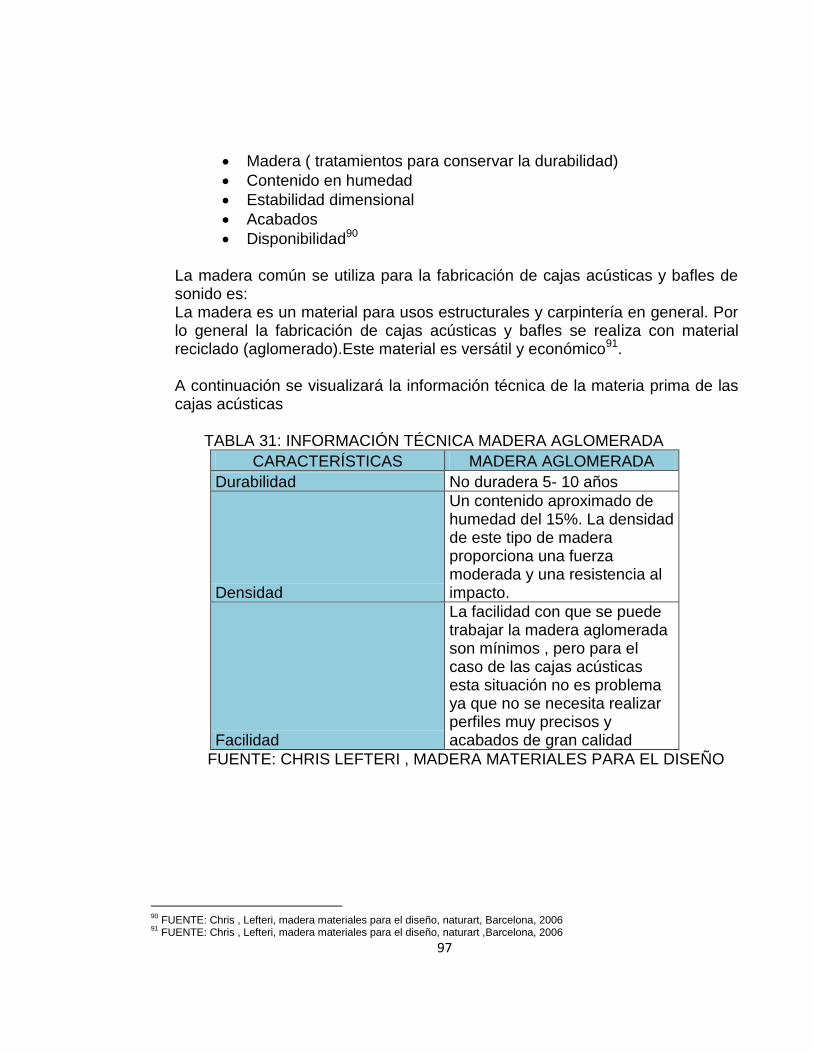

12.1.1 Madera aglomerada 96 12.1.2 Tapete o paño 98

12.2 Caja acústica 98 12.3 Bafle de sonido de potencia>200watts (PMPO) 99 12.4 Diagramas 99

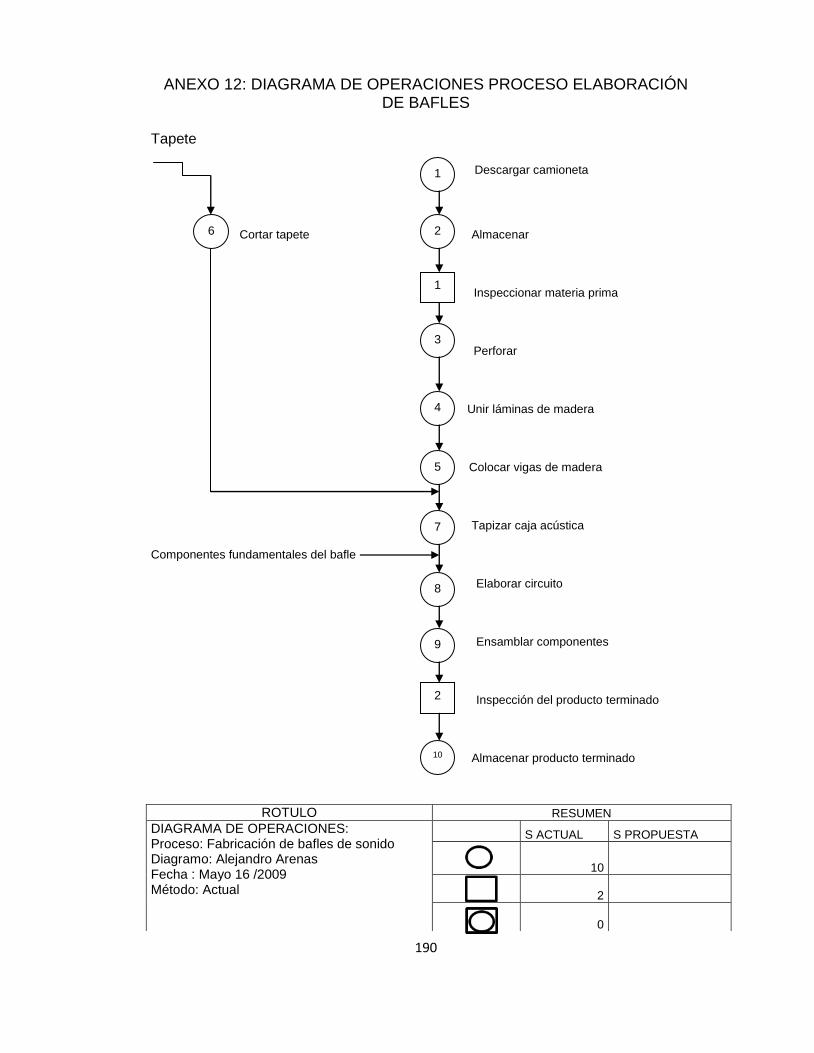

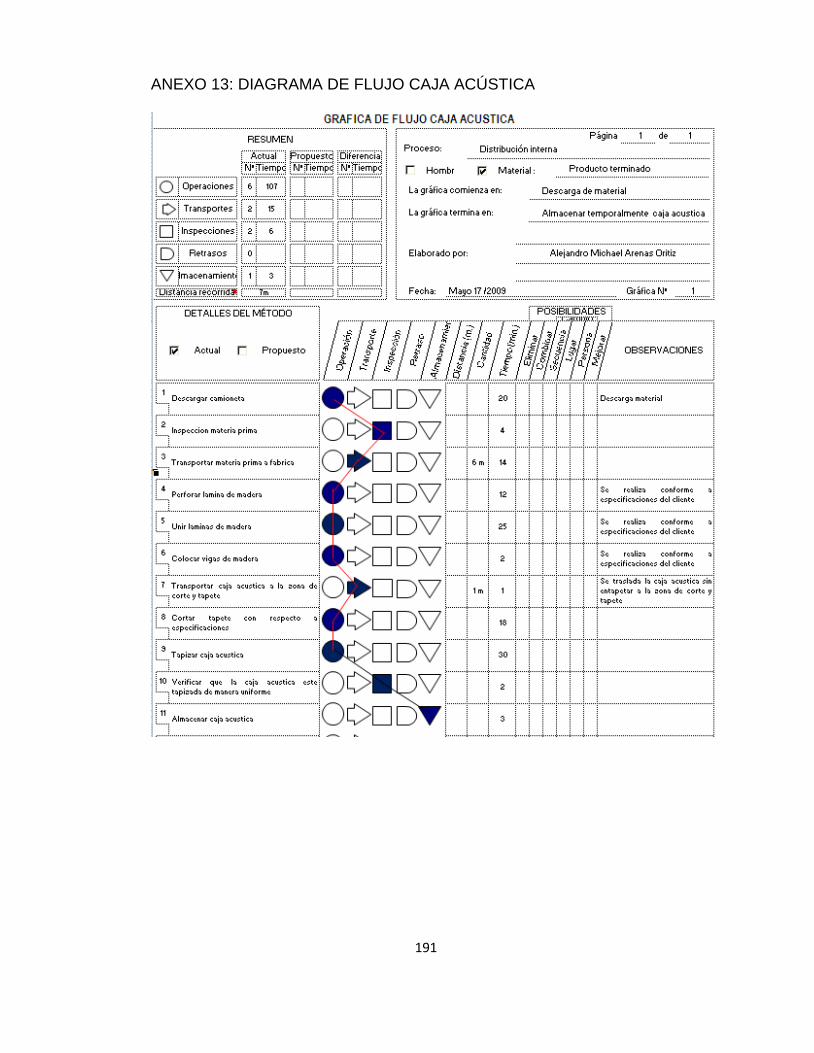

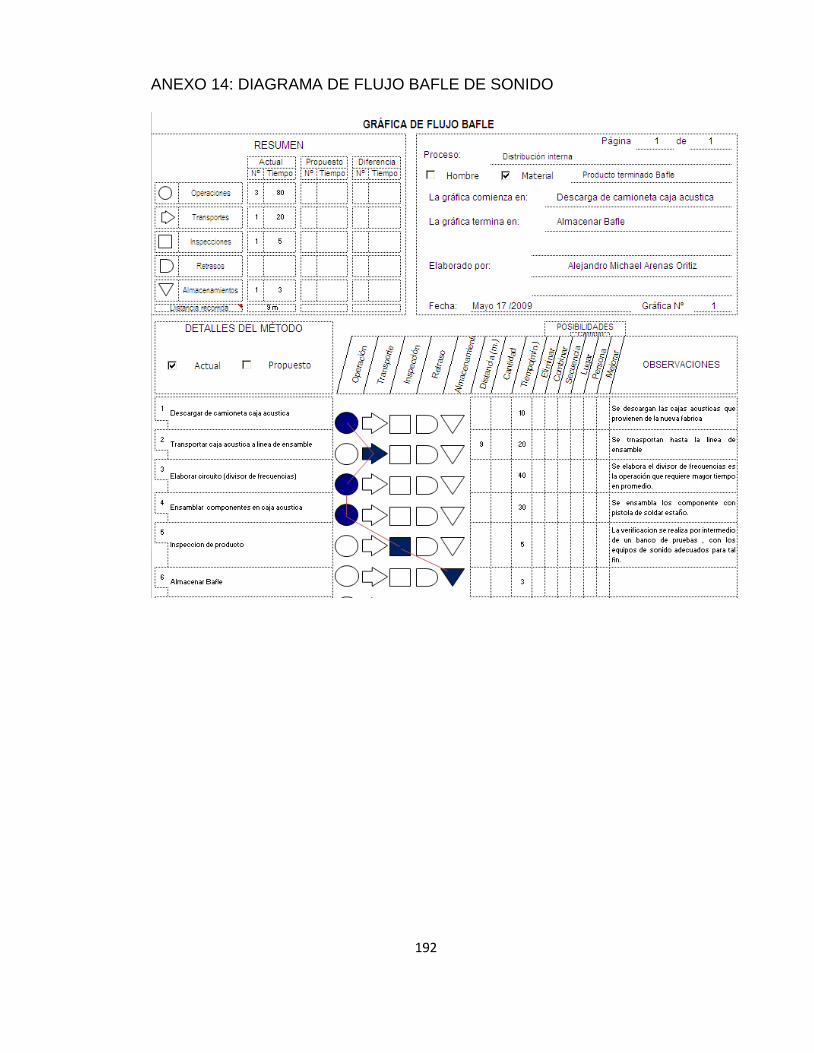

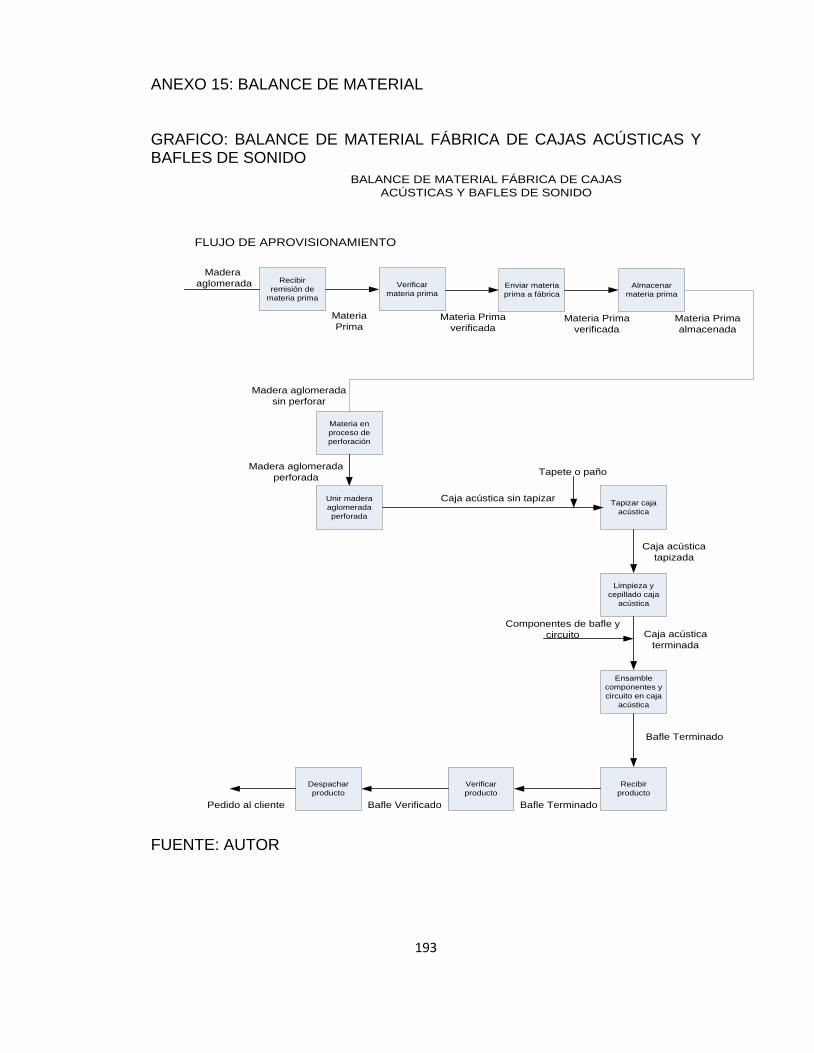

12.4.1 Descripción general del proceso 100 12.4.2 Diagrama de operaciones 100 12.4.3 Diagrama de flujo cajas acústicas 102 12.4.4 Diagrama de flujo Bafles 102 12.4.5 Balance de material 103

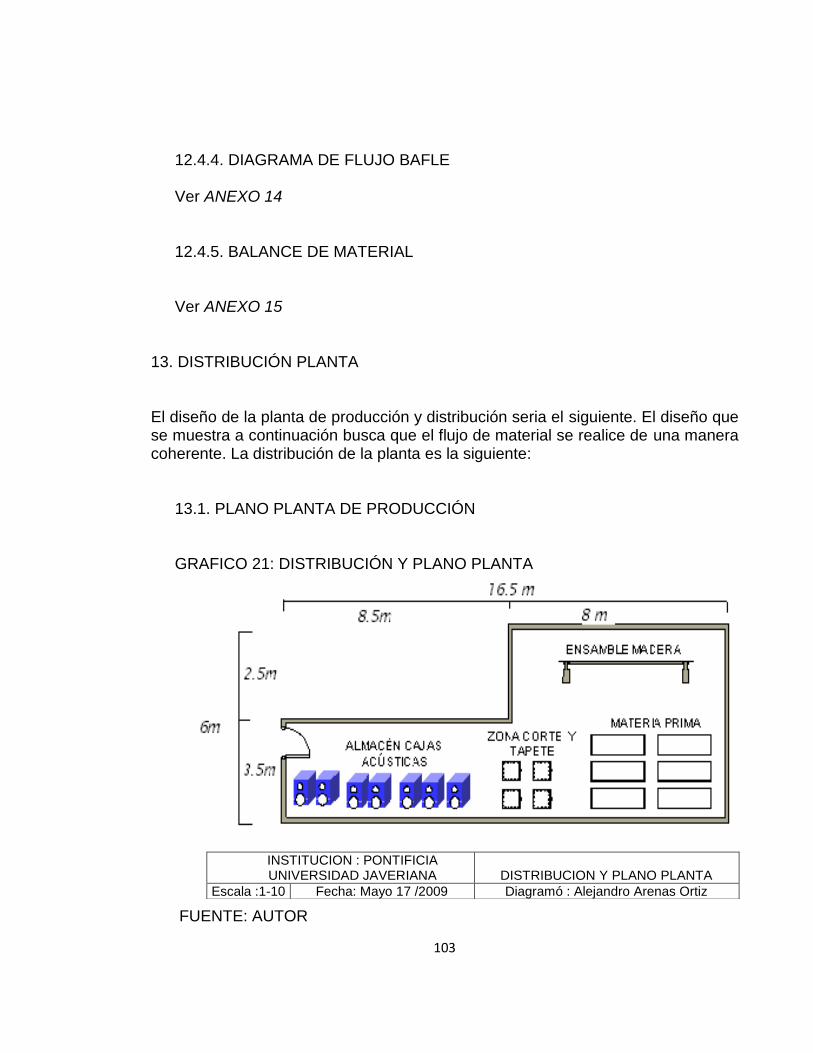

13. Distribución planta 103 13.1 Plano planta de producción 104

13.1.1 Diagrama de recorrido 105 14. Herramientas necesarias para la fabricación y comercialización 105

14.1 Caja acústica 106 14.2 Bafle 107

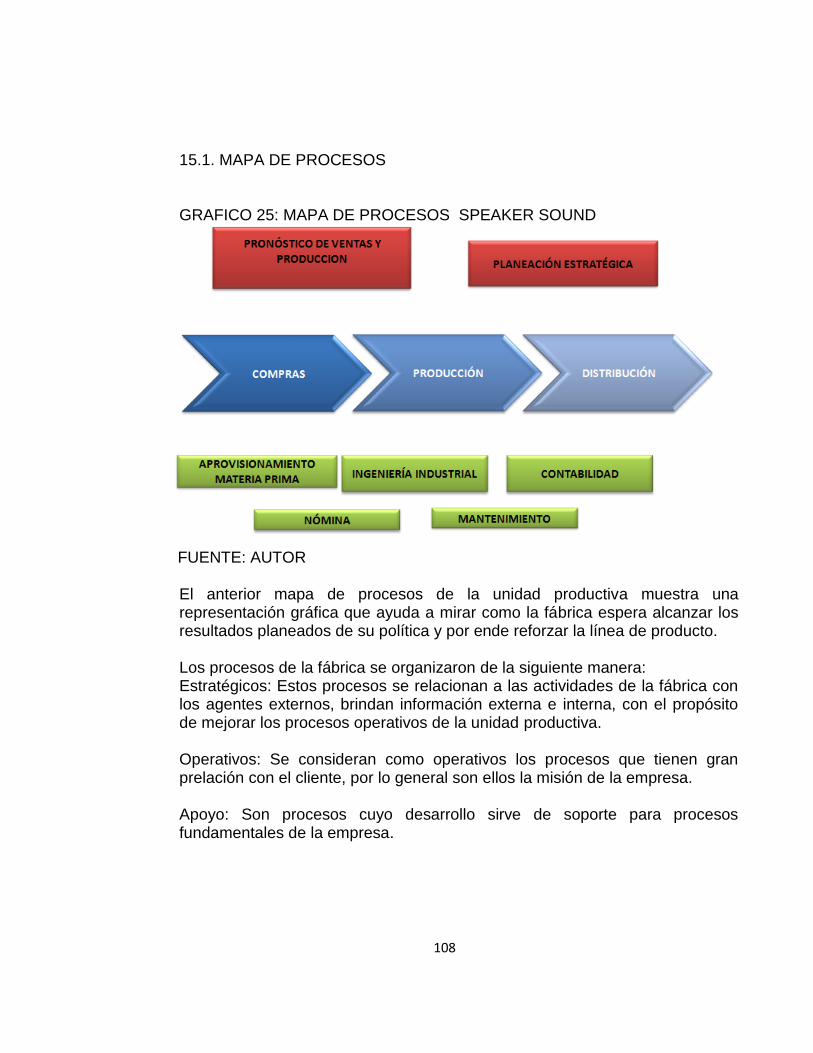

15. Procedimientos de calidad 108 15.1 Mapa de procesos 108 15.2 Política de calidad 109

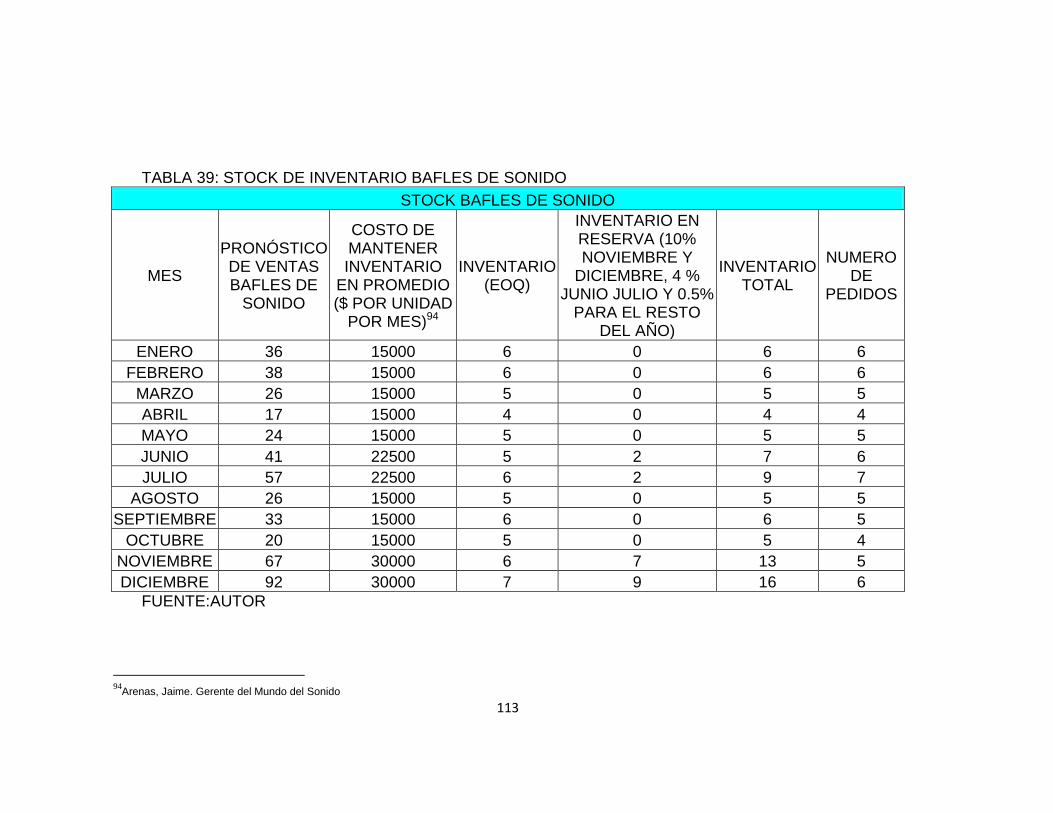

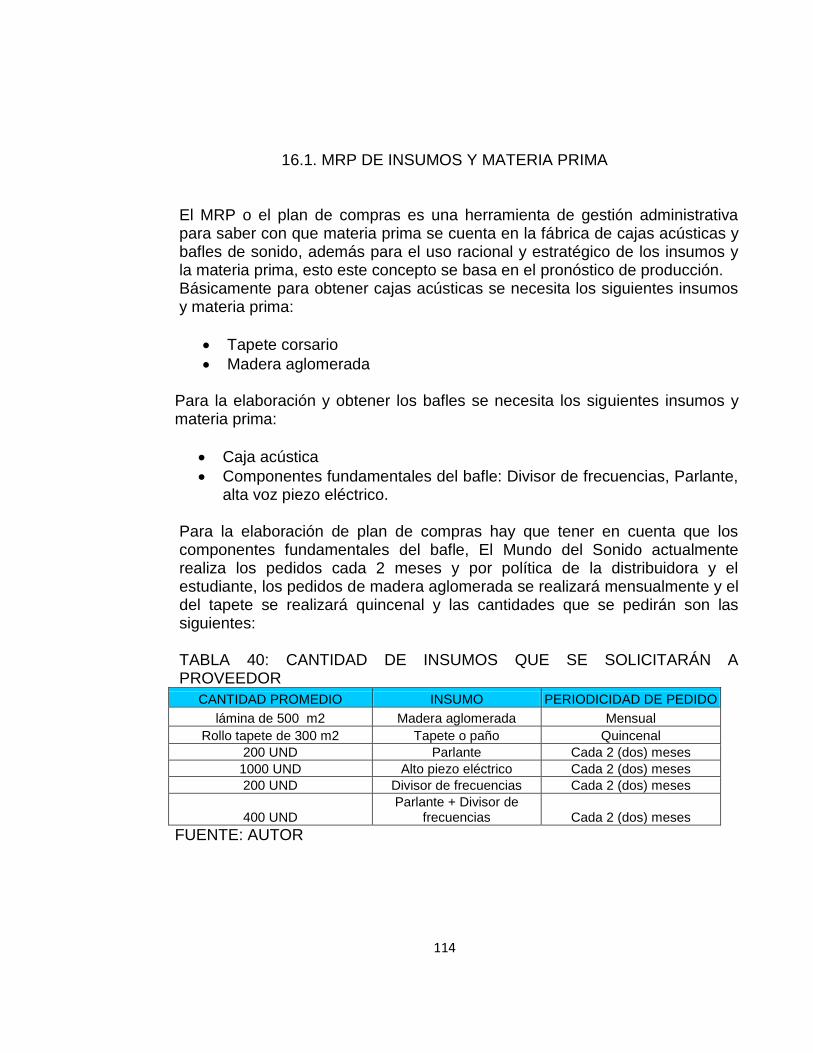

16. Modelo de inventario 110 16.1 MRP de insumos y materia prima 114

16.1.1 . Proceso de compras 116 17. Análisis administrativo 119

17.1 Planeación estratégica 119 17.1.1 Logo 119 17.1.2 Eslogan 119 17.1.3 Misión 119 17.1.4 Visión 120 17.1.5 Objetivos empresa 120 17.1.6 Valores empresa 120

6

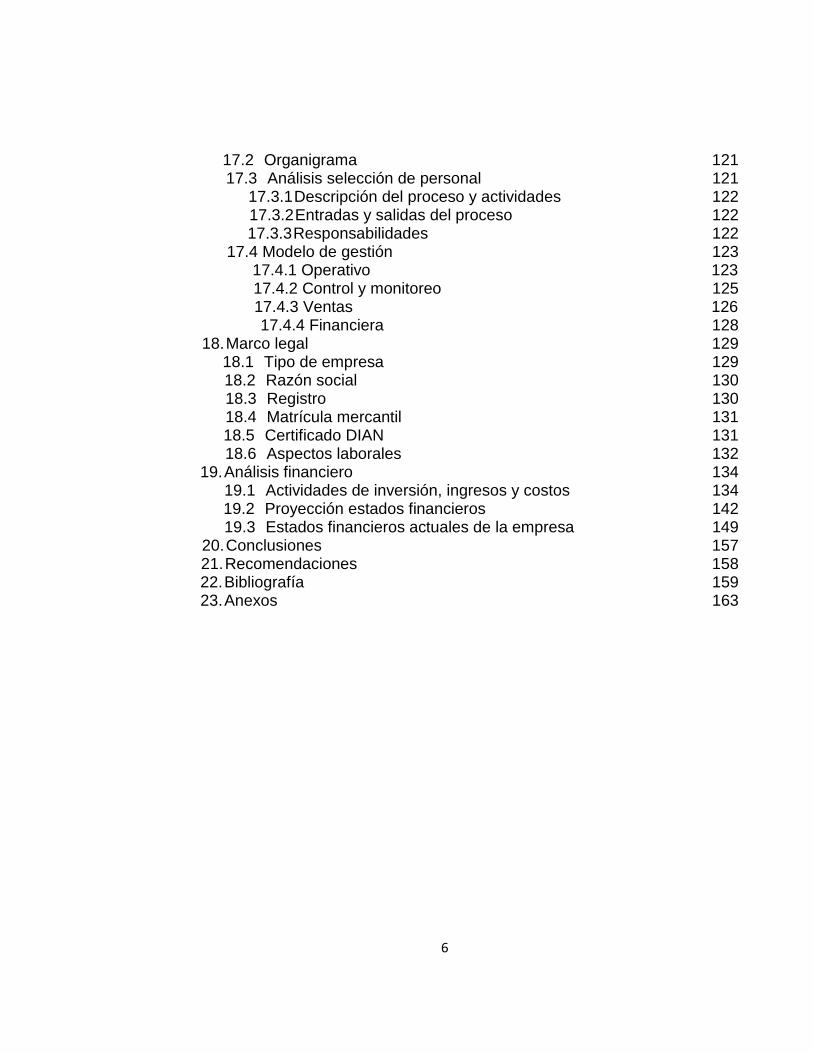

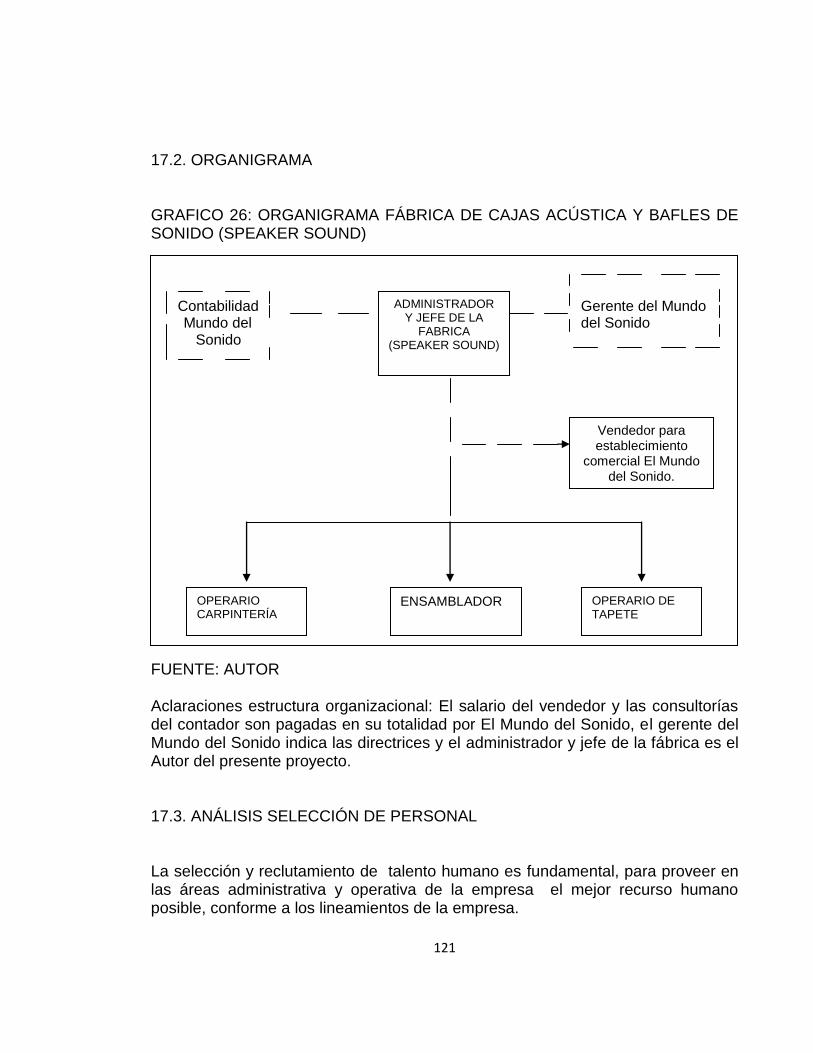

17.2 Organigrama 121 17.3 Análisis selección de personal 121

17.3.1 Descripción del proceso y actividades 122 17.3.2 Entradas y salidas del proceso 122 17.3.3 Responsabilidades 122

17.4 Modelo de gestión 123 17.4.1 Operativo 123 17.4.2 Control y monitoreo 125 17.4.3 Ventas 126

17.4.4 Financiera 128 18. Marco legal 129

18.1 Tipo de empresa 129 18.2 Razón social 130 18.3 Registro 130 18.4 Matrícula mercantil 131 18.5 Certificado DIAN 131 18.6 Aspectos laborales 132

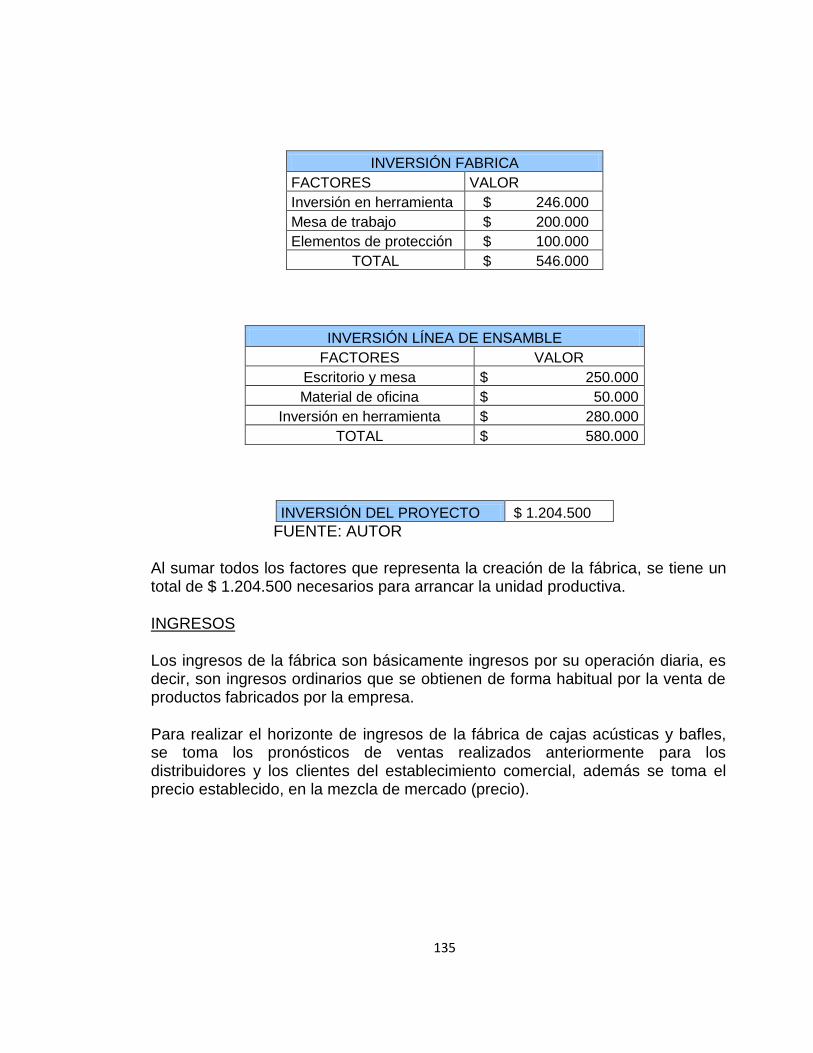

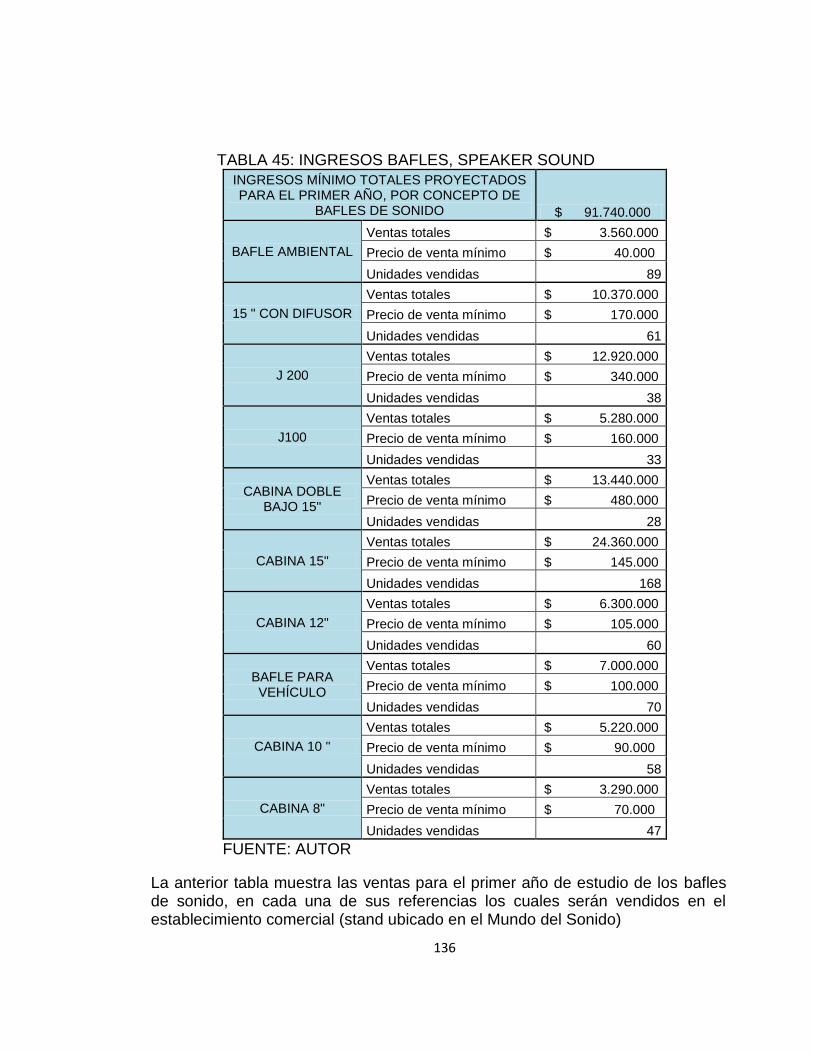

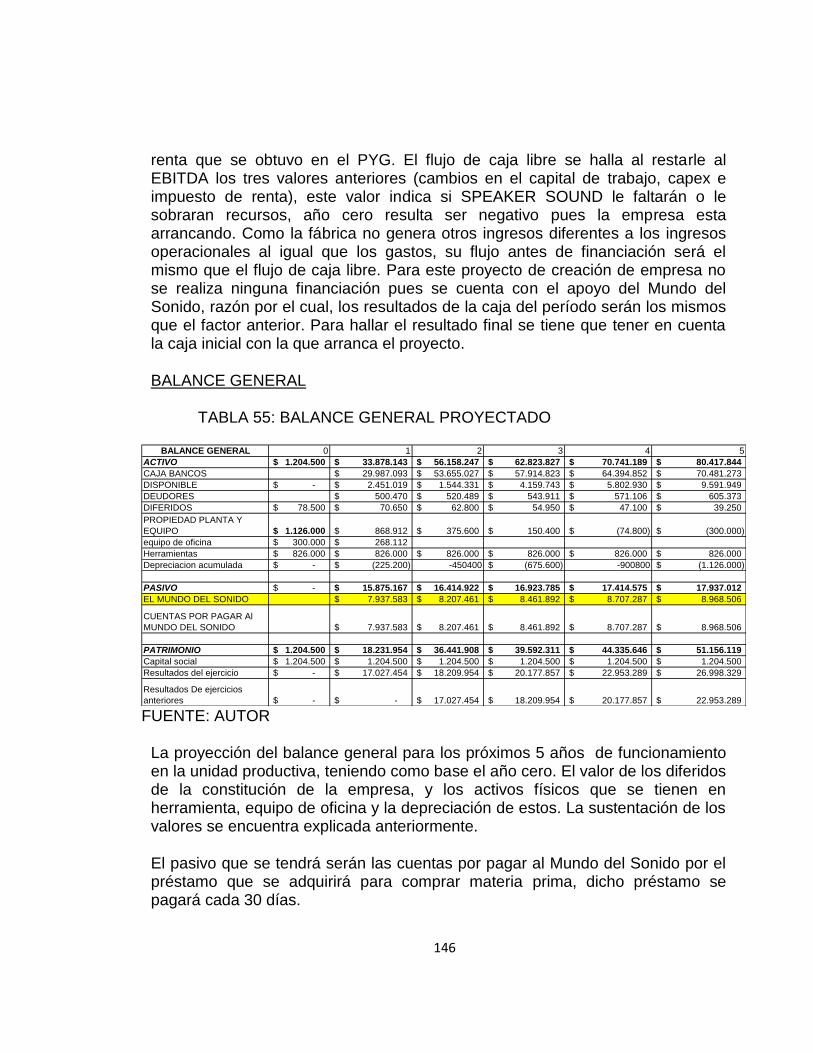

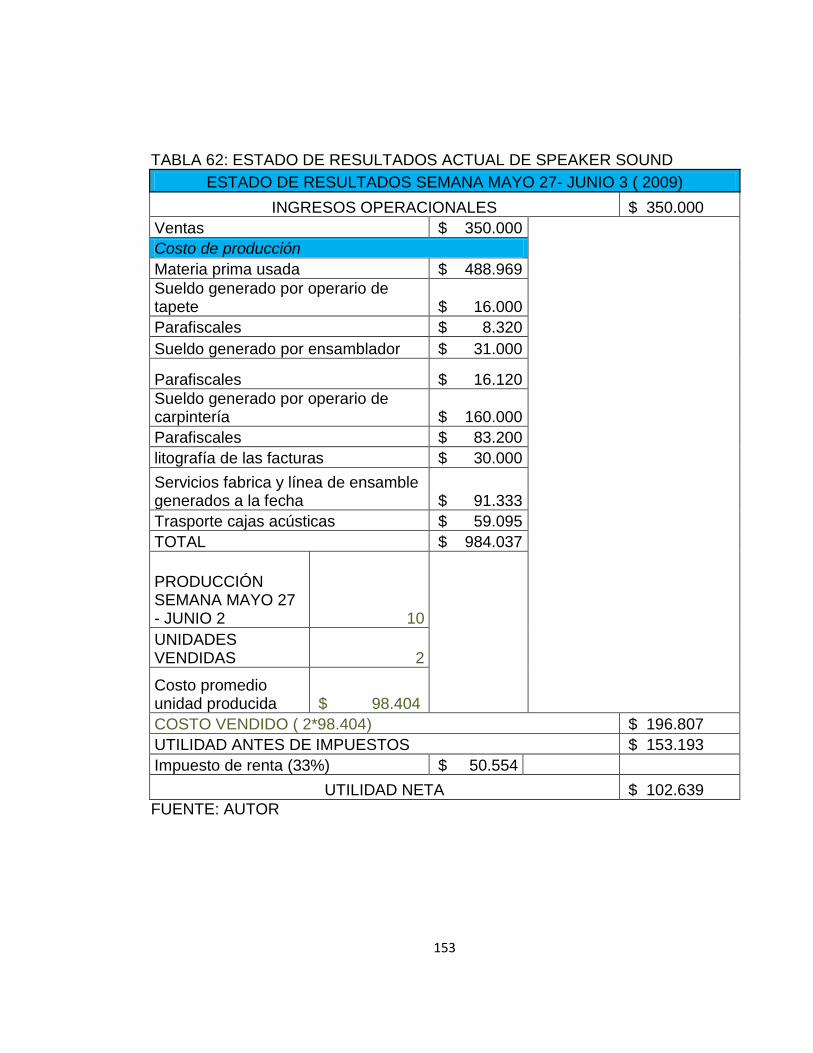

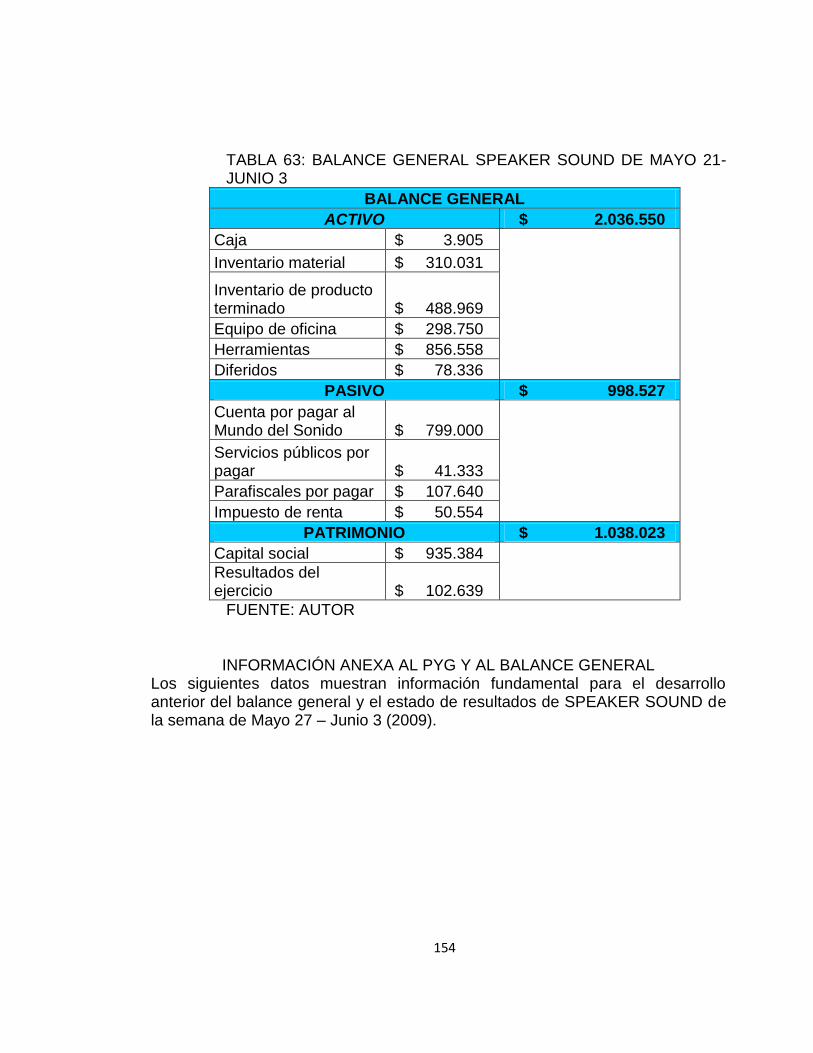

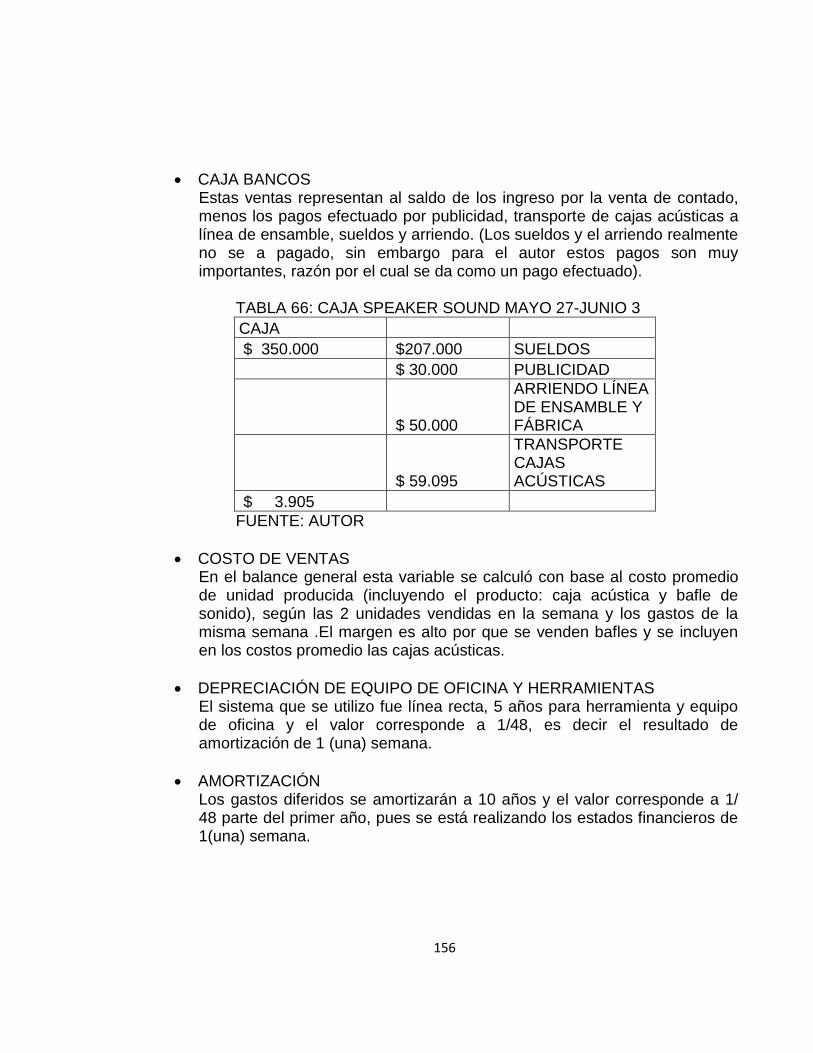

19. Análisis financiero 134 19.1 Actividades de inversión, ingresos y costos 134 19.2 Proyección estados financieros 142 19.3 Estados financieros actuales de la empresa 149

20. Conclusiones 157 21. Recomendaciones 158 22. Bibliografía 159 23. Anexos 163

7

ÍNDICE DE GRÁFICAS GRÁFICA 1: CAJA ACÚSTICA Y BAFLE DE SONIDO 16 GRÁFICA 2: MODELO KANO 27 GRÁFICA 3: DIVISOR DE FRECUENCIAS (CROSSOWER) 30 GRÁFICA 4: CABINAS DE SONIDO 32 GRÁFICA 5: CAJA ACÚSTICA 33 GRÁFICA 6: INDICADORES DE LA DEMANDA POR PRODUCTOS MANUFACTUREROS 35 GRÁFICA 7: EVOLUCIÓN DE LA ECONOMÍA COLOMBIANA 36 GRÁFICA 8: CRECIMIENTO DEL PIB DE COLOMBIA Y LA REGION DE BOGOTA – CUNDINAMARCA 1998 – 2005 37 GRÁFICA 9: PRODUCCIÓN BRUTA EN RESTAURANTES Y SIMILARES 40 GRÁFICA 10: COMPORTAMIENTO 2007 69 GRÁFICA 11: COMPORTAMIENTO 2008 69 GRÁFICA 12: PLANO PEYEA (SPEAKER SOUND) 78 GRÁFICA 13: CANAL DE DISTRIBUCIÓN BAFLES (SPEAKER SOUND) 86 GRÁFICA 14: CANAL DE DISTRIBUCIÓN CAJAS ACÚSTICAS (SPEAKER SOUND) 87 GRÁFICA 15: CICLO DE VIDA DEL PRODUCTO 92 GRÁFICA 16: ESTRATEGIA DE EMPUJE BAFLES DE SONIDO 94 GRÁFICA 17: ESTRATEGIA DE EMPUJE CAJAS ACÚSTICAS 94 GRÁFICA 18: LAMINA DE MADERA AGLOMERADA 98 GRÁFICA 19: TAPETE CORSARIO AZABACHE 99 GRÁFICA 20: BALANCE DE MATERIAL FABRICA DE CAJAS ACÚSTICAS Y BAFLES DE SONIDO 108 GRÁFICA 21: DISTRIBUCIÓN Y PLANO PLANTA 109 GRÁFICA 22: FOTO PLANTA DE PRODUCCIÓN 110 GRÁFICA 23: ILUSTRACIÓN DE HERRAMIENTAS PARA LA FABRICACIÓN DE CAJA ACÚSTICA 112 GRÁFICA 24: ILUSTRACIÓN DE HERRAMIENTAS PARA LA FABRICACIÓN DE BAFLE DE SONIDO 113 GRÁFICA 25: MAPA DE PROCESOS SPEAKER SOUND 114 GRÁFICA 26: ORGANIGRAMA FABRICA DE CAJAS ACÚSTICA Y BAFLES DE SONIDO (SPEAKER SOUND) 127 GRÁFICA 27: UNIDADES VENDIDAS EN PROMEDIO MENSUALMENTE (AÑO 2007) 175 GRÁFICA 28: UNIDADES VENDIDAS EN PROMEDIO MENSUALMENTE (AÑO 2008) 175 GRAFICO 29: BALANCE DE MATERIAL FÁBRICA DE CAJAS ACÚSTICAS Y BAFLES DE SONIDO 193

8

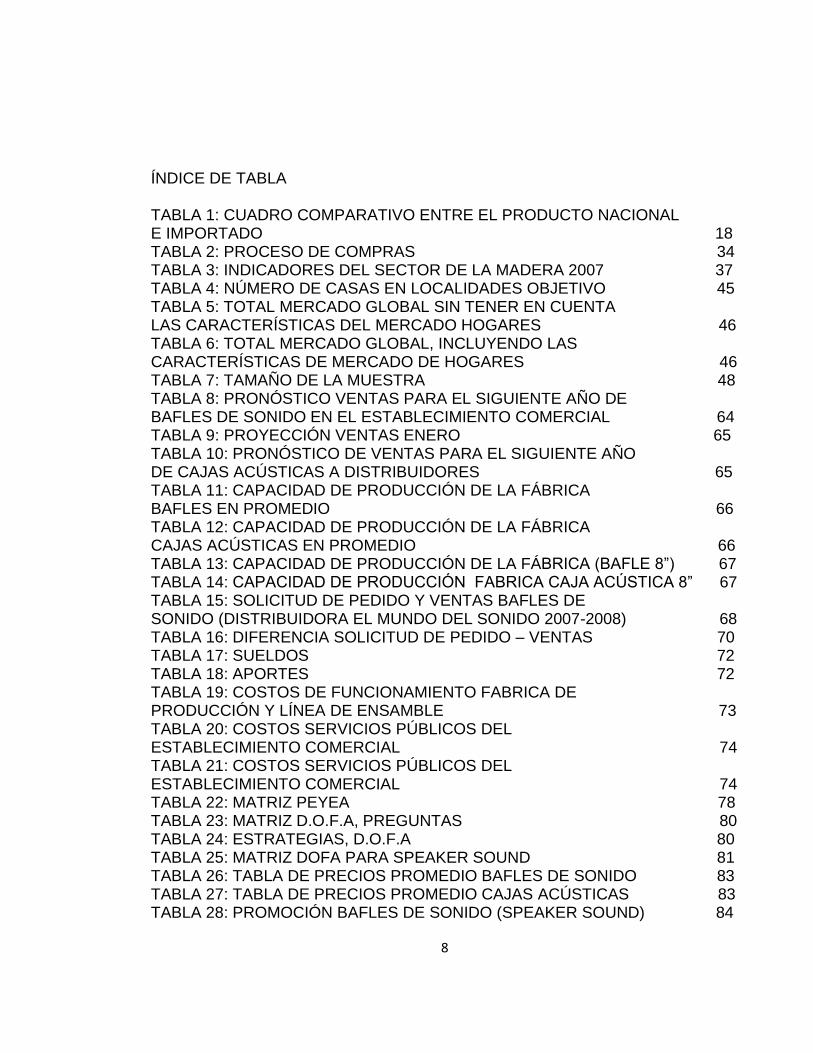

ÍNDICE DE TABLA TABLA 1: CUADRO COMPARATIVO ENTRE EL PRODUCTO NACIONAL E IMPORTADO 18 TABLA 2: PROCESO DE COMPRAS 34 TABLA 3: INDICADORES DEL SECTOR DE LA MADERA 2007 37 TABLA 4: NÚMERO DE CASAS EN LOCALIDADES OBJETIVO 45 TABLA 5: TOTAL MERCADO GLOBAL SIN TENER EN CUENTA LAS CARACTERÍSTICAS DEL MERCADO HOGARES 46 TABLA 6: TOTAL MERCADO GLOBAL, INCLUYENDO LAS CARACTERÍSTICAS DE MERCADO DE HOGARES 46 TABLA 7: TAMAÑO DE LA MUESTRA 48 TABLA 8: PRONÓSTICO VENTAS PARA EL SIGUIENTE AÑO DE BAFLES DE SONIDO EN EL ESTABLECIMIENTO COMERCIAL 64 TABLA 9: PROYECCIÓN VENTAS ENERO 65 TABLA 10: PRONÓSTICO DE VENTAS PARA EL SIGUIENTE AÑO DE CAJAS ACÚSTICAS A DISTRIBUIDORES 65 TABLA 11: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA BAFLES EN PROMEDIO 66 TABLA 12: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA CAJAS ACÚSTICAS EN PROMEDIO 66 TABLA 13: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA (BAFLE 8”) 67 TABLA 14: CAPACIDAD DE PRODUCCIÓN FABRICA CAJA ACÚSTICA 8” 67 TABLA 15: SOLICITUD DE PEDIDO Y VENTAS BAFLES DE SONIDO (DISTRIBUIDORA EL MUNDO DEL SONIDO 2007-2008) 68 TABLA 16: DIFERENCIA SOLICITUD DE PEDIDO – VENTAS 70 TABLA 17: SUELDOS 72 TABLA 18: APORTES 72 TABLA 19: COSTOS DE FUNCIONAMIENTO FABRICA DE PRODUCCIÓN Y LÍNEA DE ENSAMBLE 73 TABLA 20: COSTOS SERVICIOS PÚBLICOS DEL ESTABLECIMIENTO COMERCIAL 74 TABLA 21: COSTOS SERVICIOS PÚBLICOS DEL ESTABLECIMIENTO COMERCIAL 74 TABLA 22: MATRIZ PEYEA 78 TABLA 23: MATRIZ D.O.F.A, PREGUNTAS 80 TABLA 24: ESTRATEGIAS, D.O.F.A 80 TABLA 25: MATRIZ DOFA PARA SPEAKER SOUND 81 TABLA 26: TABLA DE PRECIOS PROMEDIO BAFLES DE SONIDO 83 TABLA 27: TABLA DE PRECIOS PROMEDIO CAJAS ACÚSTICAS 83 TABLA 28: PROMOCIÓN BAFLES DE SONIDO (SPEAKER SOUND) 84

9

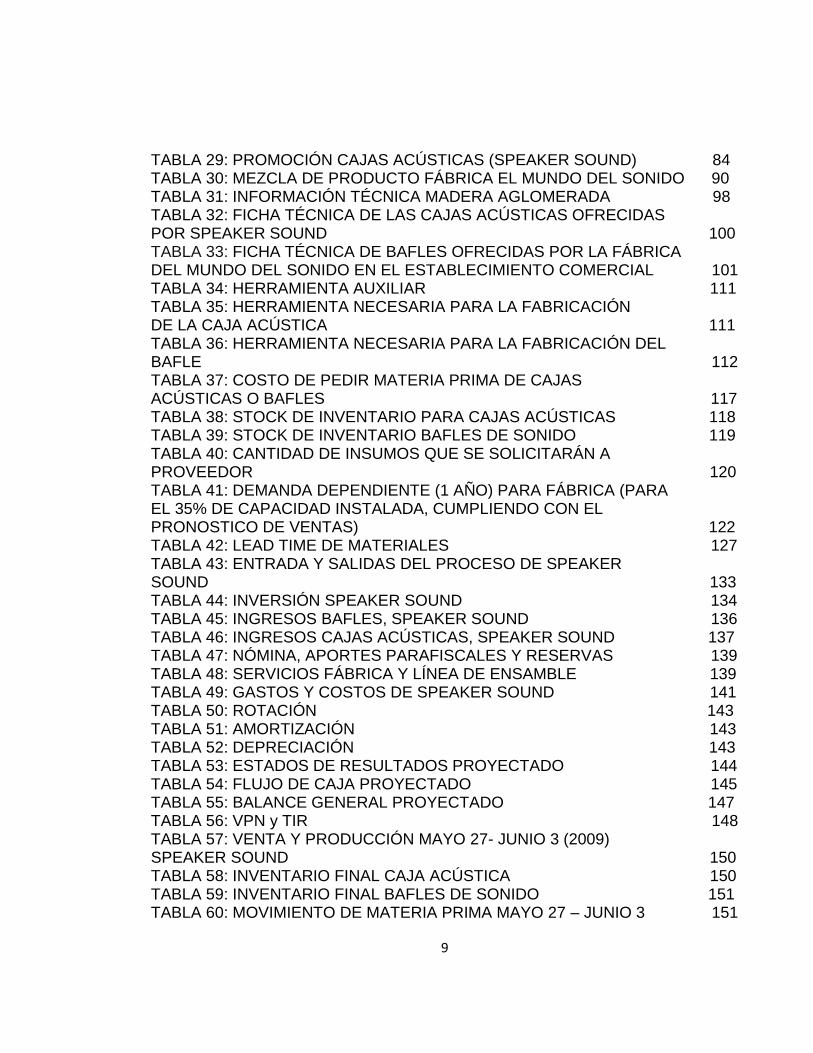

TABLA 29: PROMOCIÓN CAJAS ACÚSTICAS (SPEAKER SOUND) 84 TABLA 30: MEZCLA DE PRODUCTO FÁBRICA EL MUNDO DEL SONIDO 90 TABLA 31: INFORMACIÓN TÉCNICA MADERA AGLOMERADA 98 TABLA 32: FICHA TÉCNICA DE LAS CAJAS ACÚSTICAS OFRECIDAS POR SPEAKER SOUND 100 TABLA 33: FICHA TÉCNICA DE BAFLES OFRECIDAS POR LA FÁBRICA DEL MUNDO DEL SONIDO EN EL ESTABLECIMIENTO COMERCIAL 101 TABLA 34: HERRAMIENTA AUXILIAR 111 TABLA 35: HERRAMIENTA NECESARIA PARA LA FABRICACIÓN DE LA CAJA ACÚSTICA 111 TABLA 36: HERRAMIENTA NECESARIA PARA LA FABRICACIÓN DEL BAFLE 112 TABLA 37: COSTO DE PEDIR MATERIA PRIMA DE CAJAS ACÚSTICAS O BAFLES 117 TABLA 38: STOCK DE INVENTARIO PARA CAJAS ACÚSTICAS 118 TABLA 39: STOCK DE INVENTARIO BAFLES DE SONIDO 119 TABLA 40: CANTIDAD DE INSUMOS QUE SE SOLICITARÁN A PROVEEDOR 120 TABLA 41: DEMANDA DEPENDIENTE (1 AÑO) PARA FÁBRICA (PARA EL 35% DE CAPACIDAD INSTALADA, CUMPLIENDO CON EL PRONOSTICO DE VENTAS) 122 TABLA 42: LEAD TIME DE MATERIALES 127 TABLA 43: ENTRADA Y SALIDAS DEL PROCESO DE SPEAKER SOUND 133 TABLA 44: INVERSIÓN SPEAKER SOUND 134 TABLA 45: INGRESOS BAFLES, SPEAKER SOUND 136 TABLA 46: INGRESOS CAJAS ACÚSTICAS, SPEAKER SOUND 137 TABLA 47: NÓMINA, APORTES PARAFISCALES Y RESERVAS 139 TABLA 48: SERVICIOS FÁBRICA Y LÍNEA DE ENSAMBLE 139 TABLA 49: GASTOS Y COSTOS DE SPEAKER SOUND 141 TABLA 50: ROTACIÓN 143 TABLA 51: AMORTIZACIÓN 143 TABLA 52: DEPRECIACIÓN 143 TABLA 53: ESTADOS DE RESULTADOS PROYECTADO 144 TABLA 54: FLUJO DE CAJA PROYECTADO 145 TABLA 55: BALANCE GENERAL PROYECTADO 147 TABLA 56: VPN y TIR 148 TABLA 57: VENTA Y PRODUCCIÓN MAYO 27- JUNIO 3 (2009) SPEAKER SOUND 150 TABLA 58: INVENTARIO FINAL CAJA ACÚSTICA 150 TABLA 59: INVENTARIO FINAL BAFLES DE SONIDO 151 TABLA 60: MOVIMIENTO DE MATERIA PRIMA MAYO 27 – JUNIO 3 151

10

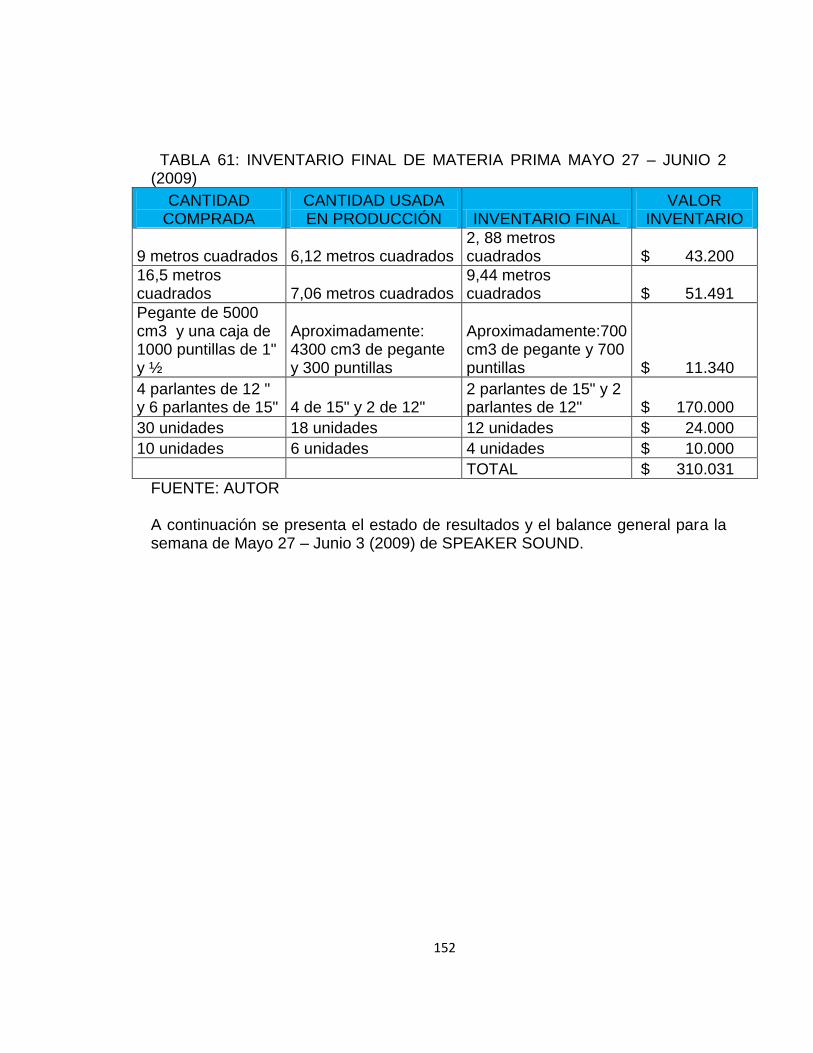

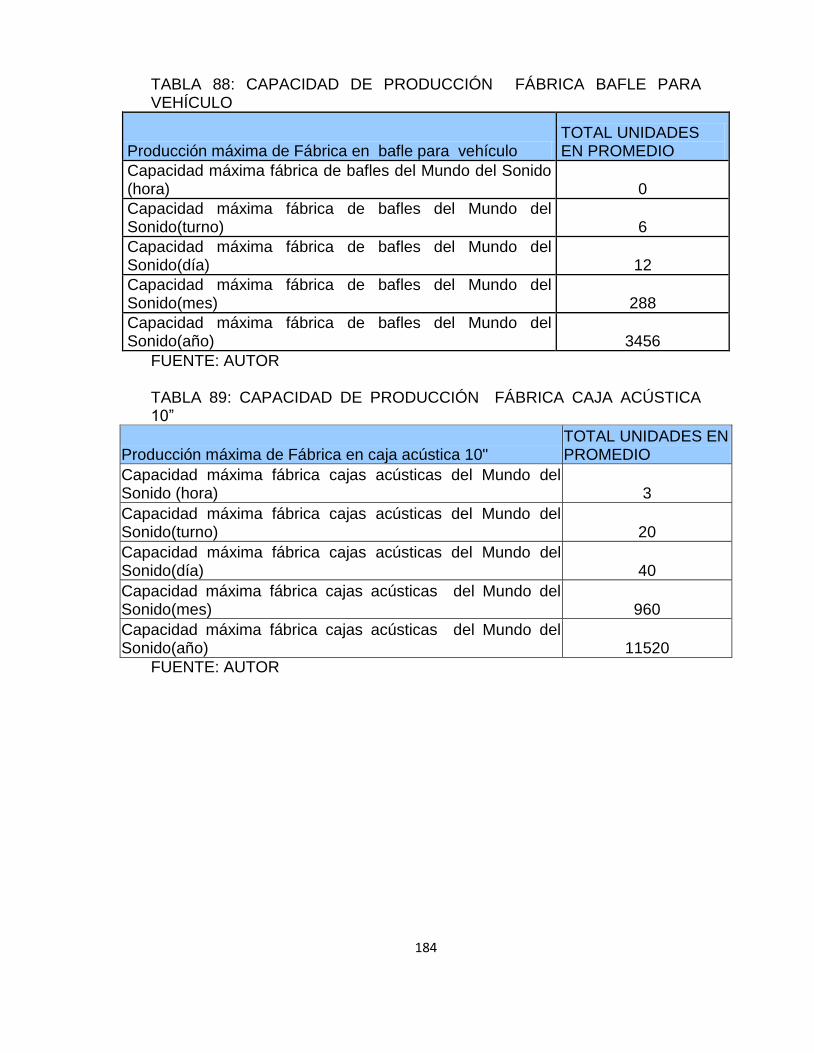

TABLA 61: INVENTARIO FINAL DE MATERIA PRIMA MAYO 27 – JUNIO 3 (2009) 152 TABLA: ESTADO DE RESULTADOS ACTUAL DE SPEAKER SOUND 153 TABLA 63: BALANCE GENERAL SPEAKER SOUND DE MAYO 21- JUNIO 3 154 TABLA 64: COMPORTAMIENTO VENTAS MAYO 27_JUNIO 3 (2009) 155 TABLA 65: OTROS ANEXOS SPEAKER SOUND 155 TABLA 66: CAJA SPEAKER SOUND MAYO 27-JUNIO 3 156 TABLA 67: DEMANDA PROMEDIO EN UNIDADES DE CAJAS ACÚSTICAS SEGÚN INVESTIGACIÓN DE MERCADOS 173 TABLA 68: DEMANDA HISTÓRICA DE LOS BAFLES (2007-2008) 174 TABLA 69: PROYECCIÓN VENTAS FEBRERO 176 TABLA 70: PROYECCIÓN VENTAS MARZO 176 TABLA 71: PROYECCIÓN VENTAS ABRIL 176 TABLA 72: PROYECCIÓN VENTAS MAYO 177 TABLA 73: PROYECCIÓN VENTAS JUNIO 177 TABLA 74: PROYECCIÓN VENTAS JULIO 177 TABLA 75: PROYECCIÓN VENTAS OCTUBRE 178 TABLA 76: PROYECCIÓN VENTAS NOVIEMBRE 178 TABLA 77: PROYECCIÓN VENTAS DICIEMBRE 178 TABLA 78: PROYECCIÓN VENTAS SEPTIEMBRE 179 TABLA 79: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA (BAFLE 10”) 179 TABLA 80: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA BAFLE (J100) 180 TABLA 81: CAPACIDAD DE PRODUCCIÓN DE LA FÁBRICA BAFLE (J200) 180 TABLA 82: CAPACIDAD DE PRODUCCIÓN FÁBRICA BAFLE AMBIENTAL 181 TABLA 83: CAPACIDAD DE PRODUCCIÓN FÁBRICA BAFLE 15” 181 TABLA 84: CAPACIDAD DE PRODUCCIÓN FÁBRICA CABINA DE DOBLE PARLANTE DE 15” 182 TABLA 85: CAPACIDAD DE PRODUCCIÓN FÁBRICA CABINA DE PARLANTE DE 12” 182 TABLA 86: CAPACIDAD DE PRODUCCIÓN FÁBRICA BAFLE (PARLANTE DE 15”CON DIFUSOR) 183 TABLA 87: CAPACIDAD DE PRODUCCIÓN FÁBRICA BAFLE PARA VEHÍCULO 183 TABLA 88: CAPACIDAD DE PRODUCCIÓN FÁBRICA CAJA ACÚSTICA 10” 184 TABLA 89: CAPACIDAD DE PRODUCCIÓN FÁBRICA CAJA ACÚSTICA 15” 184

11

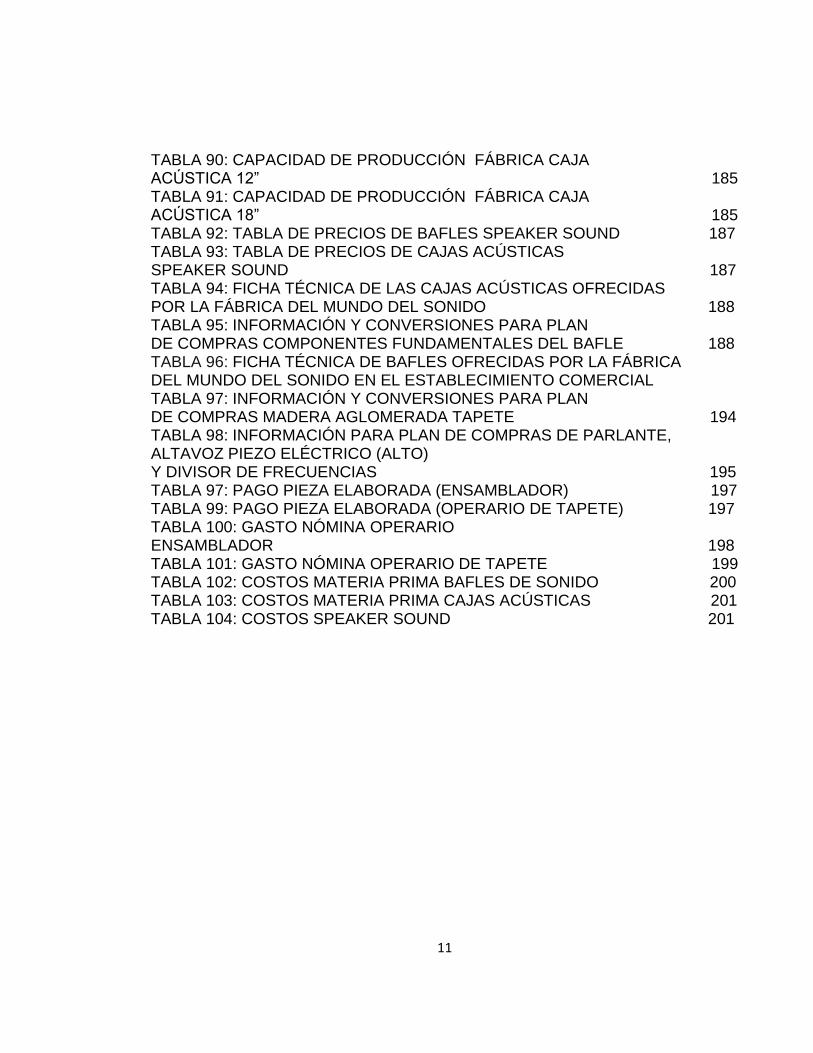

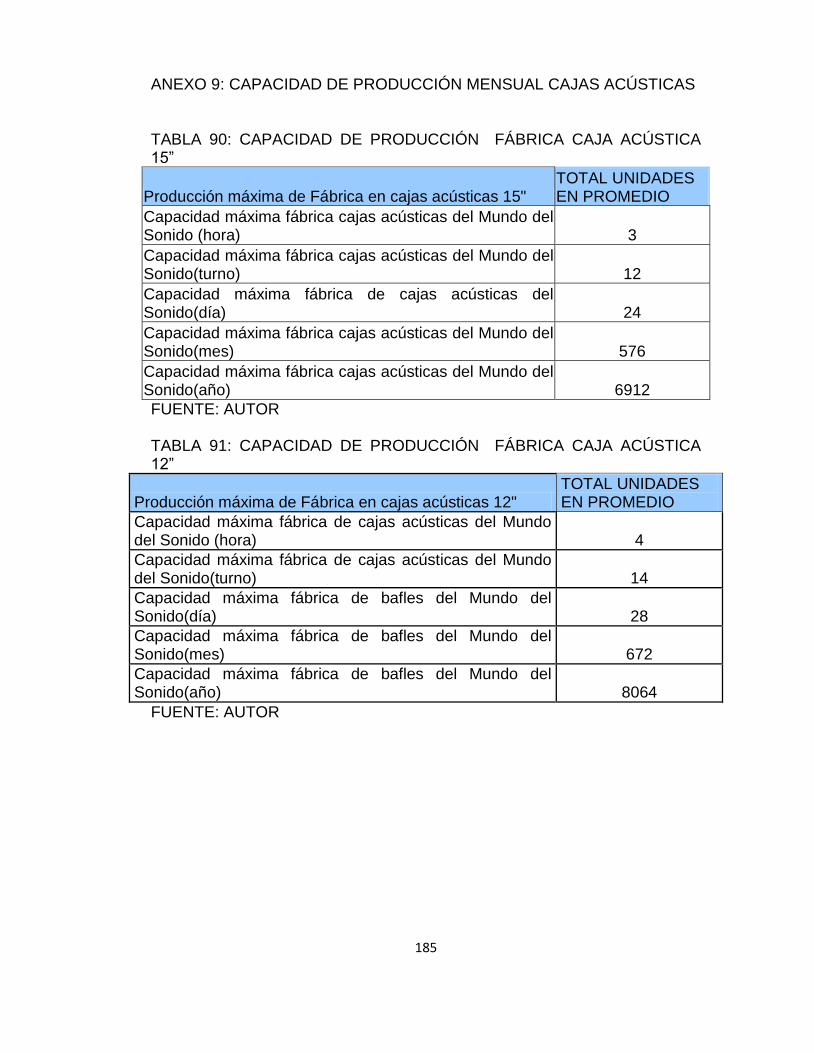

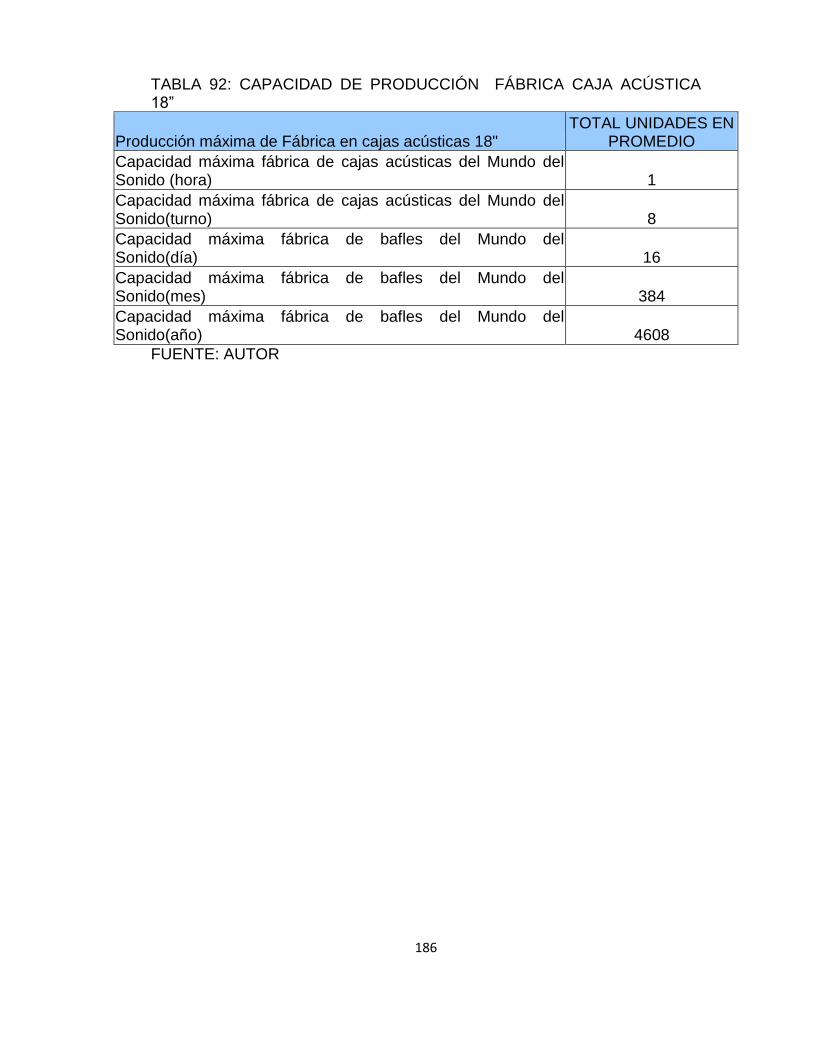

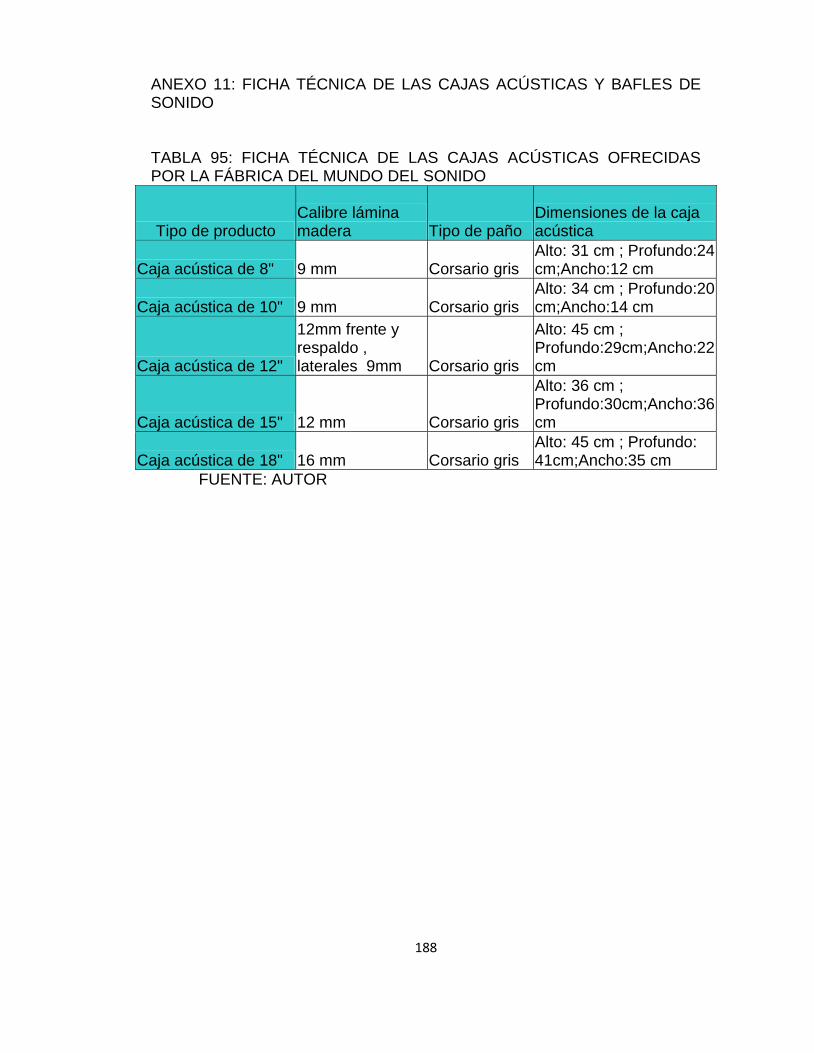

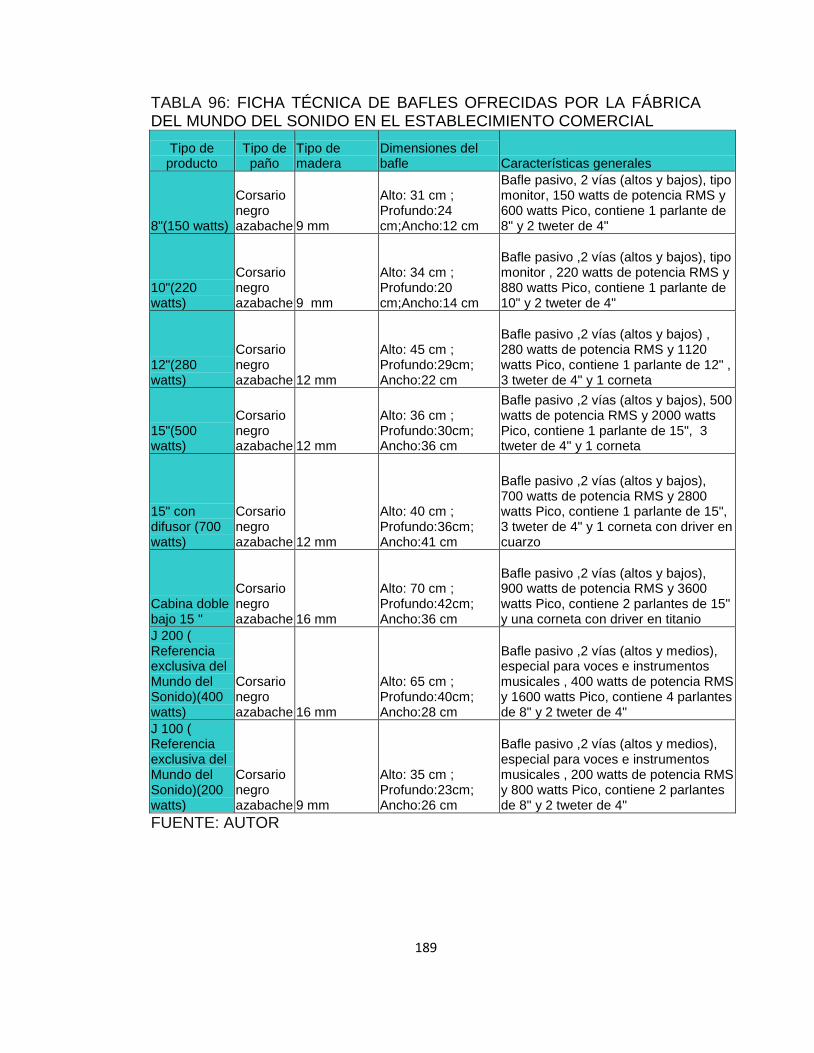

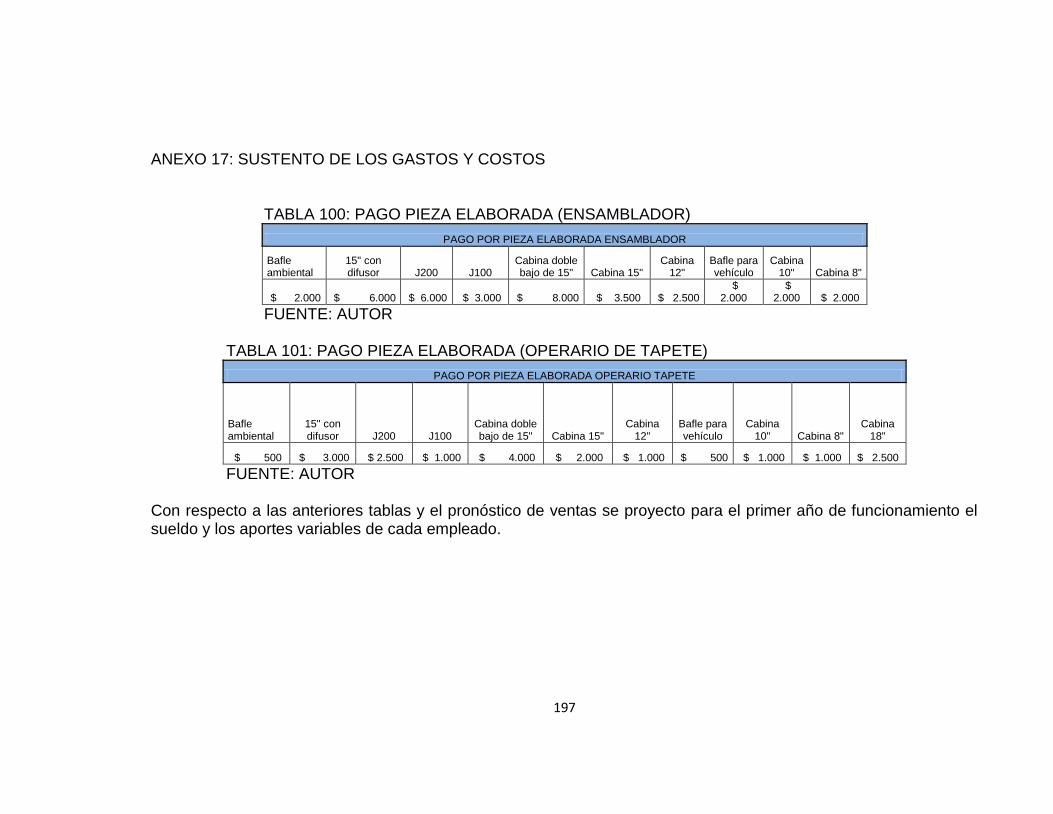

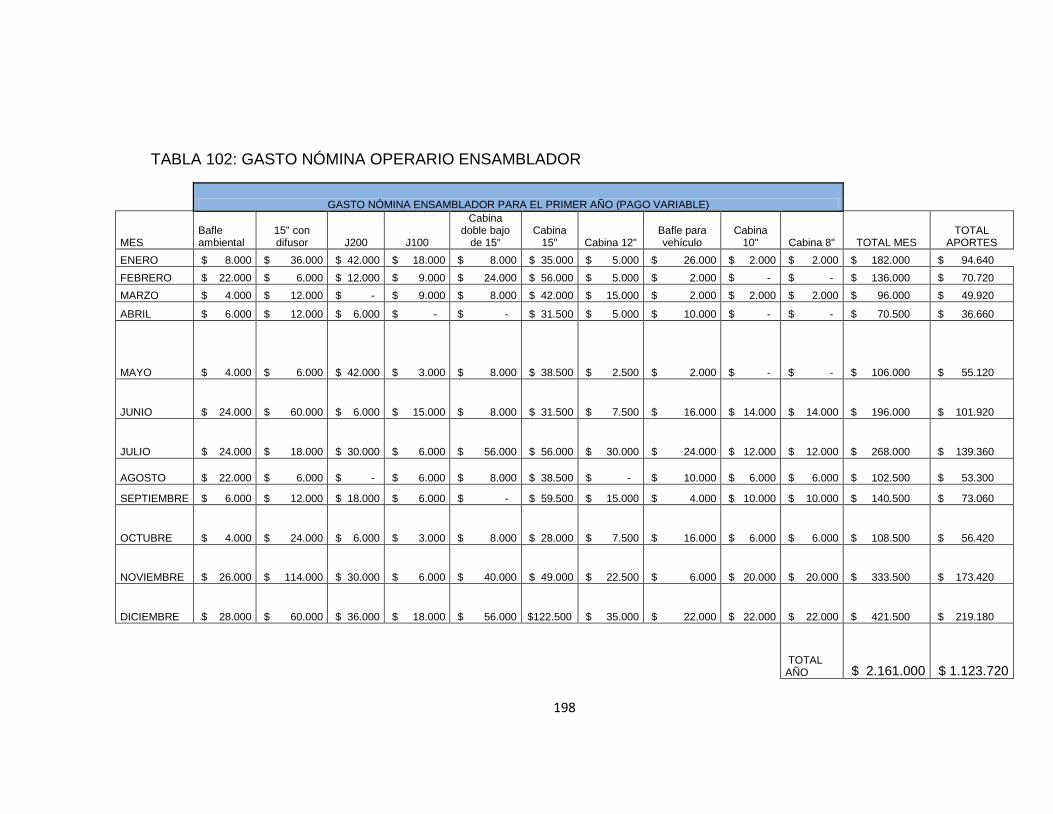

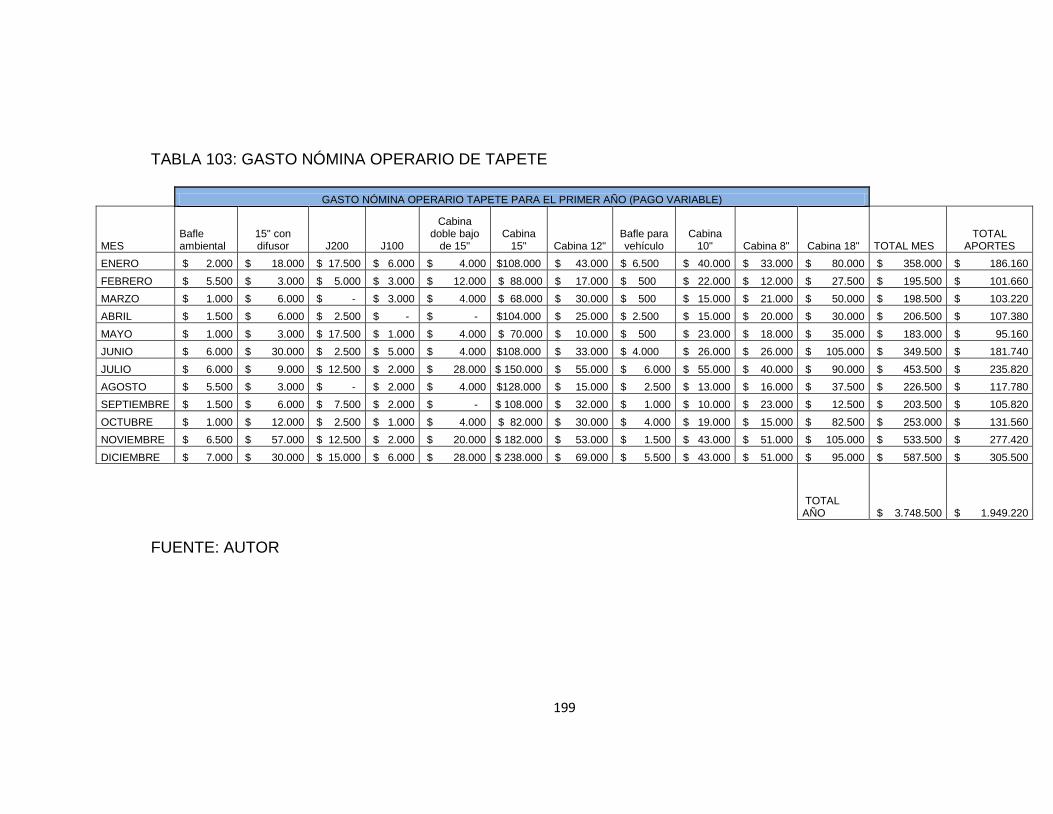

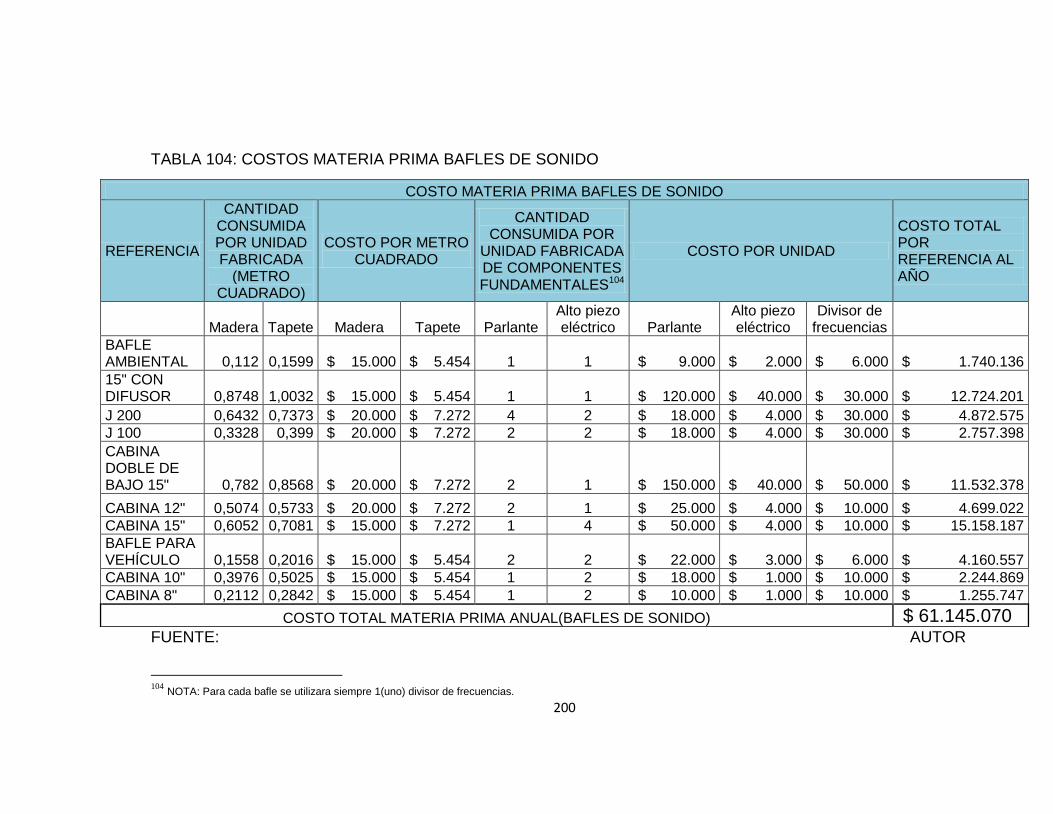

TABLA 90: CAPACIDAD DE PRODUCCIÓN FÁBRICA CAJA ACÚSTICA 12” 185 TABLA 91: CAPACIDAD DE PRODUCCIÓN FÁBRICA CAJA ACÚSTICA 18” 185 TABLA 92: TABLA DE PRECIOS DE BAFLES SPEAKER SOUND 187 TABLA 93: TABLA DE PRECIOS DE CAJAS ACÚSTICAS SPEAKER SOUND 187 TABLA 94: FICHA TÉCNICA DE LAS CAJAS ACÚSTICAS OFRECIDAS POR LA FÁBRICA DEL MUNDO DEL SONIDO 188 TABLA 95: INFORMACIÓN Y CONVERSIONES PARA PLAN DE COMPRAS COMPONENTES FUNDAMENTALES DEL BAFLE 188 TABLA 96: FICHA TÉCNICA DE BAFLES OFRECIDAS POR LA FÁBRICA DEL MUNDO DEL SONIDO EN EL ESTABLECIMIENTO COMERCIAL TABLA 97: INFORMACIÓN Y CONVERSIONES PARA PLAN DE COMPRAS MADERA AGLOMERADA TAPETE 194 TABLA 98: INFORMACIÓN PARA PLAN DE COMPRAS DE PARLANTE, ALTAVOZ PIEZO ELÉCTRICO (ALTO) Y DIVISOR DE FRECUENCIAS 195 TABLA 97: PAGO PIEZA ELABORADA (ENSAMBLADOR) 197 TABLA 99: PAGO PIEZA ELABORADA (OPERARIO DE TAPETE) 197 TABLA 100: GASTO NÓMINA OPERARIO ENSAMBLADOR 198 TABLA 101: GASTO NÓMINA OPERARIO DE TAPETE 199 TABLA 102: COSTOS MATERIA PRIMA BAFLES DE SONIDO 200 TABLA 103: COSTOS MATERIA PRIMA CAJAS ACÚSTICAS 201 TABLA 104: COSTOS SPEAKER SOUND 201

12

TABLA DE ANEXOS

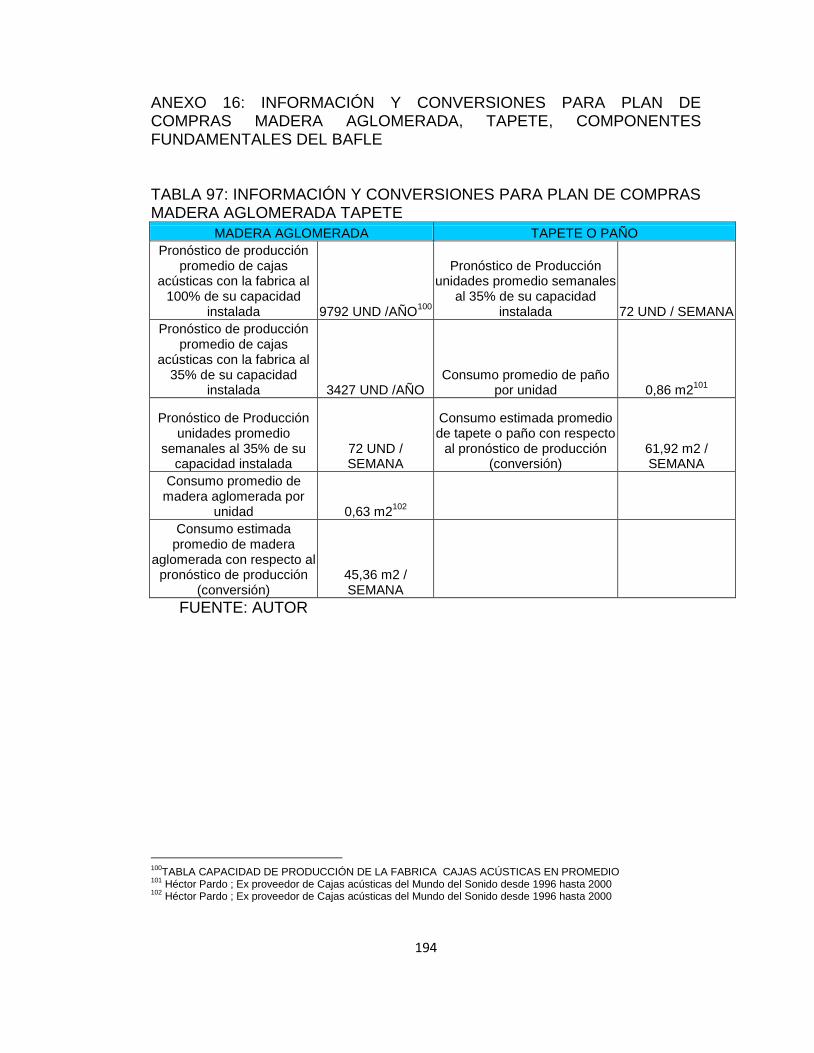

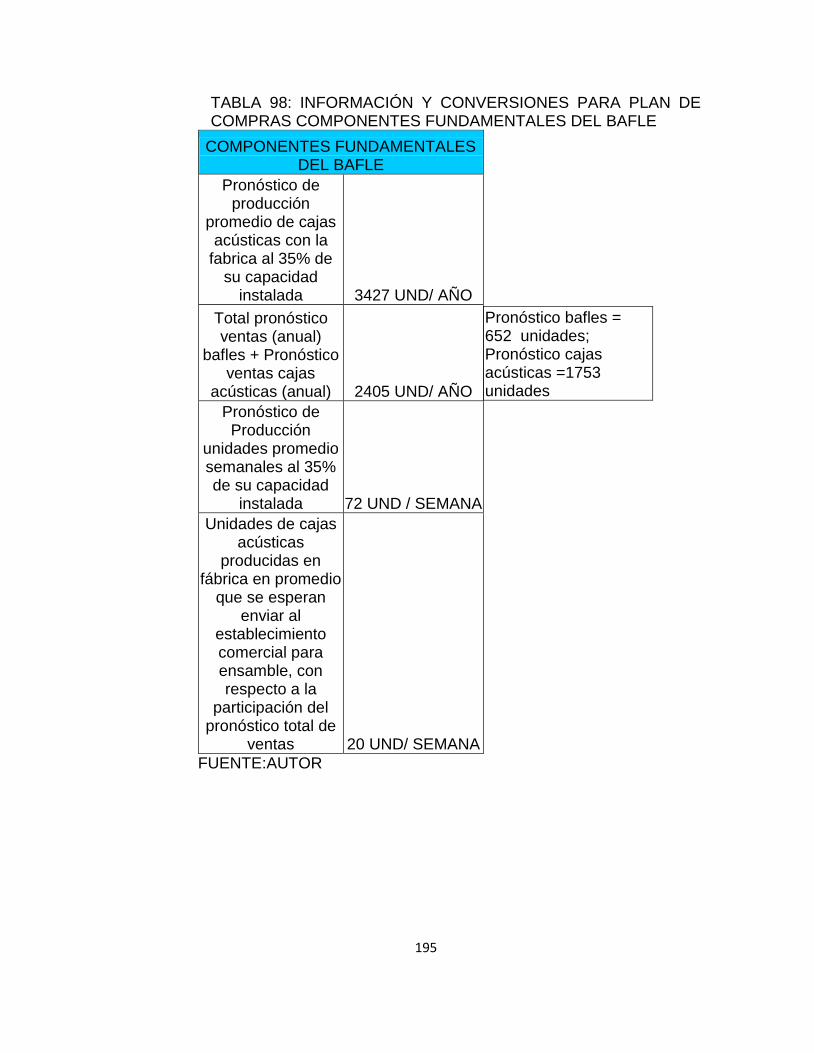

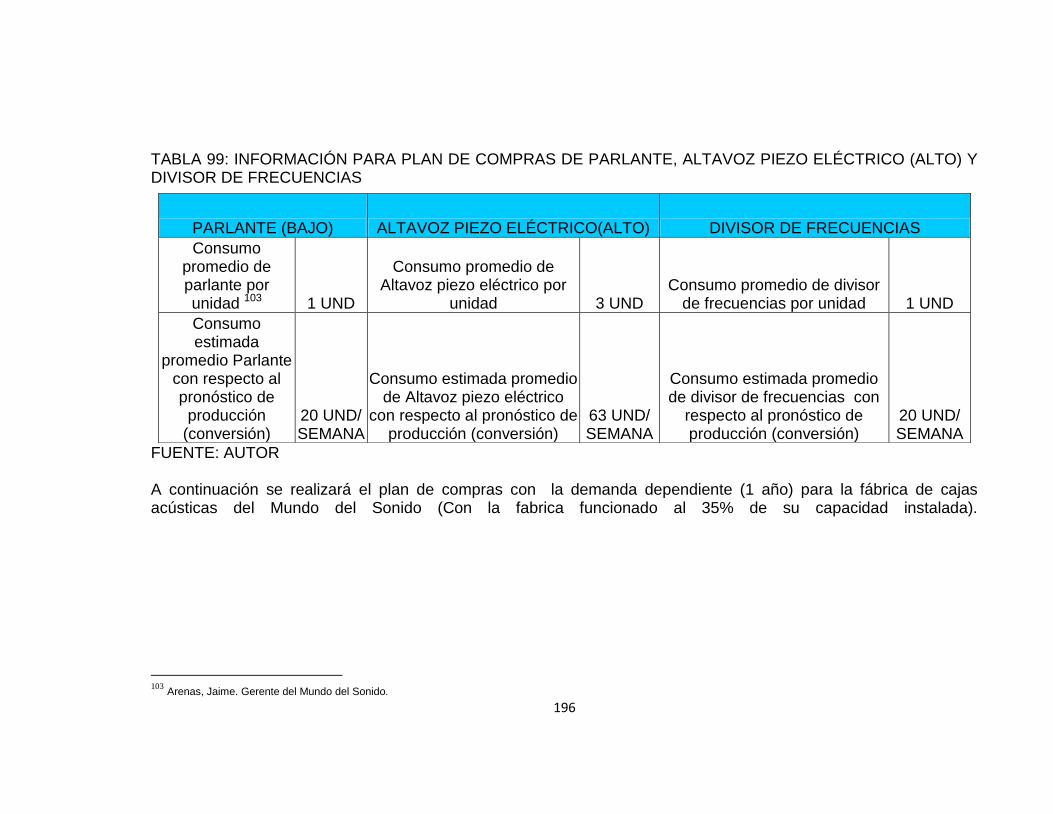

ANEXO 1: CICLO DE PROCESO 164 ANEXO 2: POBLACIÓN OCUPADA POR RAMA DE ACTIVIDAD SEGÚN LOCALIDAD 165 ANEXO 3: CUESTIONARIO INVESTIGACIÓN DE MERCADOS, BAFLES DE SONIDO 166 ANEXO 4: CUESTIONARIO INVESTIGACIÓN DE MERCADOS, CAJAS ACÚSTICAS 167 ANEXO 5: DEMANDA PROMEDIO EN UNIDADES DE CAJAS ACÚSTICAS SEGÚN INVESTIGACIÓN DE MERCADOS 173 ANEXO 6: DEMANDA HISTÓRICA DE BAFLES DEL MUNDO DEL SONIDO 174 ANEXO 7: PRONÓSTICO DE VENTAS MENSUAL DE CAJAS ACÚSTICAS 176 ANEXO 8: CAPACIDAD DE PRODUCCIÓN BAFLES DE SONIDO 170 ANEXO 9: CAPACIDAD DE PRODUCCIÓN MENSUAL CAJAS ACÚSTICAS 180 ANEXO 10: TABLAS DE PRECIOS DE BAFLES Y CAJAS ACÚSTICAS SPEAKER SOUND 186 ANEXO 11: FICHA TÉCNICA DE LAS CAJAS ACÚSTICAS Y BAFLES DE SONIDO 188 ANEXO 12: DIAGRAMA DE OPERACIONES SPEAKER SOUND 190 ANEXO 13: DIAGRAMA DE FLUJO CAJA ACÚSTICA 191 ANEXO 14: DIAGRAMA DE FLUJO BAFLE DE SONIDO 192 ANEXO 15: BALANCE DE MATERIAL 193 ANEXO 16: INFORMACIÓN Y CONVERSIONES PARA PLAN DE COMPRAS MADERA AGLOMERADA, TAPETE, COMPONENTES FUNDAMENTALES DEL BAFLE 194 ANEXO 17: SUSTENTO DE LOS GASTOS Y COSTOS 197 ANEXO 18: ESTATUTO TRIBUTARIO 202

13

1. INTRODUCCIÓN La microempresa el Mundo del Sonido, presenta en la actualidad una debilidad en el rubro de cajas acústicas y bafles de sonido, debido a la baja calidad e incumplimiento por parte de los proveedores que ofrecen esta tipología de productos, es por esta razón que el dueño del Mundo del Sonido (Jaime Arenas Perilla) requiere un aliado empresarial para la creación de la unidad productiva para buscar nuevos clientes y no perder los actuales. El Mundo del Sonido cuenta con su propio establecimiento comercial, ubicado en uno de los sectores más populares de sonido profesional y electrónica, en la carrera 9 entre calles 19 y 22. En la actualidad la empresa comercializa con sonido profesional y accesorios electrónicos, pero no cuenta con ningún tipo de unidad de producción. Por esta razón, como futuro profesional, se encuentra la oportunidad de aplicar los conocimientos de ingeniería industrial para crear e implementar la empresa (fábrica) adecuada dentro las condiciones financieras, técnicos y humanos. Este trabajo consta de 23 capítulos bien distribuidos donde se tocan temas claves para el plan de negocios: estudio del entorno, investigación de mercados, pronóstico de ventas, análisis técnico en general, análisis administrativo, aplicación de la parte legal que implica la creación de una empresa por persona natural y régimen simplificado, por último se realiza la evaluación financiera.

2. RESUMEN EJECUTIVO El trabajo de grado que a continuación se presenta pretende crear una fábrica y aliarse con el Mundo del sonido, a partir de esté se quiere mostrar el mejoramiento de las cabinas de sonido nacionales, satisfaciendo los factores básicos esperados por el cliente. Este trabajo de grado se realizó en las siguientes etapas: La primera etapa consistió en el planteamiento del problema el cual va asociado a la formulación del problema, debido a eso se tuvo la necesidad de plantear el objetivo general del proyecto, en el cual, se da el horizonte hacia donde se tiene que llegar, delimitándolo para tener el alcance ideal del mismo; los objetivos

14

específicos ya se relaciona con las metodologías apropiadas para alcanzar el objetivo general. En la segunda etapa se realizó la justificación del proyecto, enfocado en la necesidad de asociación con el Mundo del Sonido, en donde se ve reflejado la necesidad de crear la unidad productiva conforme a la visión de empresa global. Para el autor, se explica los beneficios e incentivos emocionales y personales que tiene el autor con respecto a la aplicación de los conocimientos y la ayuda ofrecida a la microempresa, para desarrollar su proyecto de vida. Después esta el marco teórico, es en donde se fundamenta la realización del plan de negocios de SPEAKER SOUND, se desarrollaron temas tales como: estudio de mercados, una exhaustiva revisión al plan de negocios ya que es la plataforma del presente trabajo, el desarrollo del modelo Kano para identificar el valor agregado para los bafles de sonido, Además un marco conceptual para la definición de términos, en relación a la caja acústica y los bafles. Finalmente la recolección teórica de la logística comercial para la estructuración del proceso de compras. La cuarta etapa se encuentra el estudio del entorno, en el cual se realiza un análisis del sector, con el objetivo de estudiar y analizar los sectores, es por esto que se analizaron sectores tales como: manufacturero, económico, madera, electrodomésticos, clientes y entretenimiento. Seguidamente, se inició la investigación de mercados, la cual tuvo como fin Identificar el mercado potencial, hacia el cual van estar dirigidos los productos (cajas acústicas y bafles de sonido) de SPEAKER SOUND y la identificación de los factores básicos que los compradores de sonido profesional y semiprofesional tienen en cuenta al momento de realizar la compra y con base en ésa información, analizar los resultados y crear el plan de mercadeo. Una parte importante del proyecto es la ubicación de la empresa (fábrica) y del establecimiento comercial (“stand”), de esta manera se informa la infraestructura física con la que contará el proyecto. Cuando se tiene un porcentaje aproximado del mercado y la demanda histórica, se prosigue a realizar los pronósticos de ventas y de producción. Al tener una cifra establecida de ventas, se determinó el plan de compras de materia prima adjuntando su respectivo proceso de compras (abastecimiento). En el análisis técnico se especifican dos aspectos: materia prima, proceso de producción; al tener claro los flujos de producción y los tiempos, se prosiguió a

15

Aplicar el modelo de inventarios de producto terminado de SPEAKER SOUND, se formulo la política de calidad y el mapa de procesos. En este proyecto en particular, es importante aplicar e investigar el marco legal que rigen la creación de una empresa por régimen simplificado, es por esto que se realizo un análisis de los componentes legales que conllevan este proyecto. Por último, se realizo el análisis financiero del proyecto para ver la viabilidad de la creación de empresa operativo financiero.

3. PLANTEAMIENTO DEL PROBLEMA 3.1. ANTECEDENTES

La distribuidora con la cual el autor realizará la alianza estratégica de la línea de bafles y cajas acústicas (con la creación de la empresa denominada SPEAKER SOUND), es una microempresa llamada El Mundo del Sonido, dedicada a la comercialización de productos de sonido y electrónica, el establecimiento comercial esta registrado bajo el código de actividad CIIU 5235(Comercio al por menor de electrodomésticos en establecimientos especializados)1,Actualmente en Bogotá existen 24 establecimientos dedicadas a la misma actividad comercial del Mundo del Sonido 2, sin embargo existen 61 empresas y microempresas dedicadas exclusivamente a la sonorización externa e interna de un sitio específico (en la categorización de equipos de sonido)3 . Las cuales se clasifican de la siguiente manera: Tres empresas que a nivel profesional fabrican bafles y/o cabinas de sonido, que son Challenger, Yamaki y Audio Daz4(no son especialistas). Por otro lado existen empresas conocidas como por ejemplo Pivox electrónica LTDA.las cuáles importan las cabinas de alta potencia y las venden al público a un precio alto, pero de buena calidad y respaldo de marca5. Finalmente están los pequeños negocios que de manera empírica fabrican y comercializan los productos, los cuales en su mayoría no son de buena calidad debido a la manera en que son realizados sus procesos6.

1 http://quimbaya.banrep.gov.co/servicios/saf2/BRCodigosCIIU.html

2DANE..Total de establecimientos estructura 2005

3http://www.paginasamarillas.com/pagamanet/web/companyCategory.aspx?ipa=1&npa=Colombia&ies=*&nes=Todos+los+e

stados&idi=1&txb=equipos++sonido&nci=bogota 4 Arenas, Jaime. Gerente del Mundo del Sonido

5 Arenas, Jaime. Gerente del Mundo del Sonido

6 Arenas, Jaime. Gerente del Mundo del Sonido

16

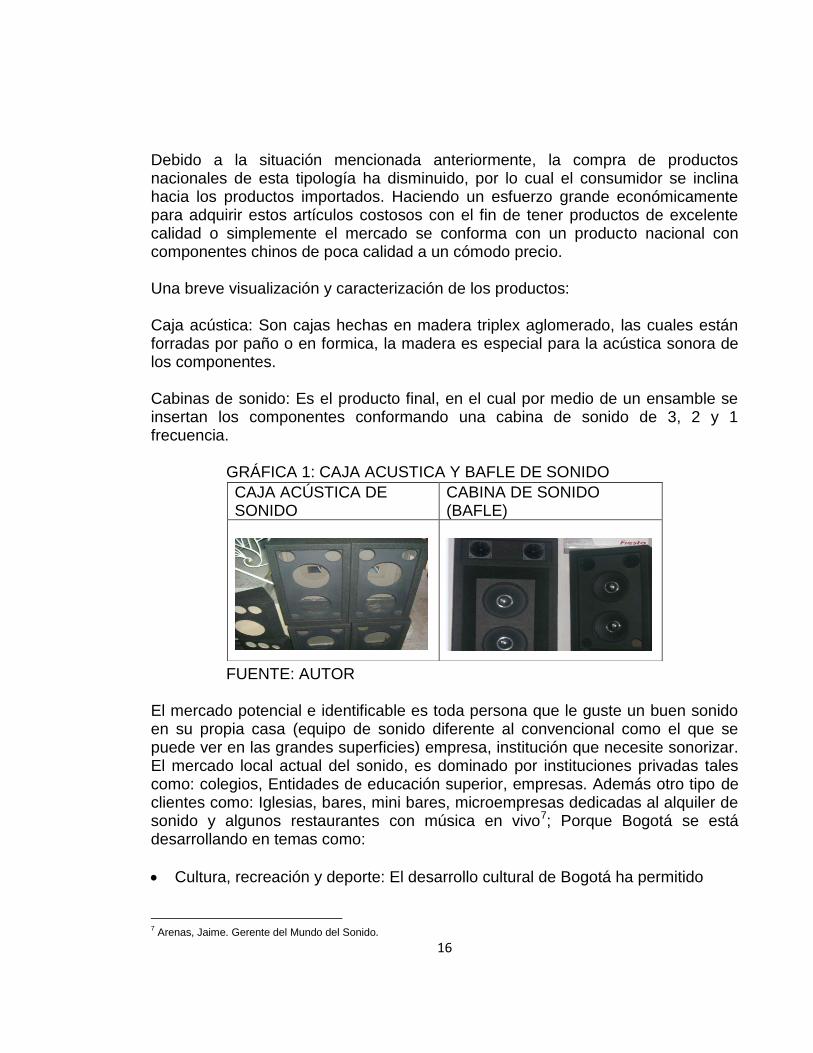

Debido a la situación mencionada anteriormente, la compra de productos nacionales de esta tipología ha disminuido, por lo cual el consumidor se inclina hacia los productos importados. Haciendo un esfuerzo grande económicamente para adquirir estos artículos costosos con el fin de tener productos de excelente calidad o simplemente el mercado se conforma con un producto nacional con componentes chinos de poca calidad a un cómodo precio. Una breve visualización y caracterización de los productos: Caja acústica: Son cajas hechas en madera triplex aglomerado, las cuales están forradas por paño o en formica, la madera es especial para la acústica sonora de los componentes. Cabinas de sonido: Es el producto final, en el cual por medio de un ensamble se insertan los componentes conformando una cabina de sonido de 3, 2 y 1 frecuencia.

GRÁFICA 1: CAJA ACUSTICA Y BAFLE DE SONIDO

FUENTE: AUTOR El mercado potencial e identificable es toda persona que le guste un buen sonido en su propia casa (equipo de sonido diferente al convencional como el que se puede ver en las grandes superficies) empresa, institución que necesite sonorizar. El mercado local actual del sonido, es dominado por instituciones privadas tales como: colegios, Entidades de educación superior, empresas. Además otro tipo de clientes como: Iglesias, bares, mini bares, microempresas dedicadas al alquiler de sonido y algunos restaurantes con música en vivo7; Porque Bogotá se está desarrollando en temas como:

Cultura, recreación y deporte: El desarrollo cultural de Bogotá ha permitido

7 Arenas, Jaime. Gerente del Mundo del Sonido.

CAJA ACÚSTICA DE SONIDO

CABINA DE SONIDO (BAFLE)

17

La diversidad cultural 8Eso ha permitido el establecimiento de más iglesias (sobretodo iglesias evangélicas) en los diferentes puntos de la ciudad, actualmente existen 43 iglesias evangélicas registradas en publicar9 , esto sin contar las subsedes, Por otro lado en el registro publico aparecen 84 iglesias (estas incluyen pentecostales, evangélicas)10.

En educación, en la ciudad se han construido colegios, los cuales requieren equipamiento, dentro ese equipamiento se encuentra la sonorización apropiada para los diferentes eventos culturales que se presenten.

“Las Tendencias en Bogotá, Jóvenes ponen a comer y bailar; Bares, discotecas y restaurantes de moda en Bogotá están en manos de empresarios menores de 35 años. Su aspiración, ser grandes empresarios”11.

Actualmente, el sector del sonido profesional en Bogotá, cuenta con 2 centros comerciales (en donde la mayoría de gente en la ciudad y en el resto del país acuden), quienes son la zona centro (en la carrera 9 entre calles 19 y 24) y los San Andresitos, encargados de la comercialización de este tipo de productos. De acuerdo con información previa, se ha sabido que el 40% de los comerciantes de la zona centro (kr9° entre calles 19 y 24) la cual se encuentra conformada por 55 locales están interesados en adquirir las cajas acústicas de sonido12. Por otro lado se tiene como alternativa, realizar un intercambio comercial con una empresa importadora (llamada Pronext), la cual se dedica a la importación y comercialización de amplificadores, este intercambio consistiría en cambiar cajas acústicas de sonido por amplificadores.13Sin embargo esta posibilidad quedó descartada por este año (2009) ya que el autor busca enfocar los esfuerzos de producción para suplir las necesidades de los distribuidores.

Con relación al producto nacional, actualmente la baja calidad, la falta de profesionalismo (en algunos casos), el inadecuado empaque y la inconformidad del cliente final, es común en los productos nacionales hechos en Bogotá. razón por la cual se ven amenazados los microempresarios que no tienen los recursos suficientes para traer productos del exterior y se ven con la opción de

8 http://www.bogota.gov.co/portel/libreria/php/decide.php?patron=01.010302.

9 http://www.paginasamarillas.com/pagamanet/procesos/empresaCategoriaMBC.aspx?goo=1&/2866/Iglesias-

Cristianas/1/16/697/Bogota/Iglesias-Cristianas-Bogota.htm 10

Registro público de entidades religiosas www.mininteriorjusticia.gov.co/adminFiles/REGISTRO%20PUBLICO%20ENTIDADES%20RELIGIO. 11

www.fenalcobogota.com.co. http://www.fenalcobogota.com.co/index.php?option=com_content&task=view&id=85&Itemid=84 12 Arenas, Jaime. Gerente del Mundo del Sonido. 13

Arenas, Jaime. Gerente del Mundo del Sonido

18

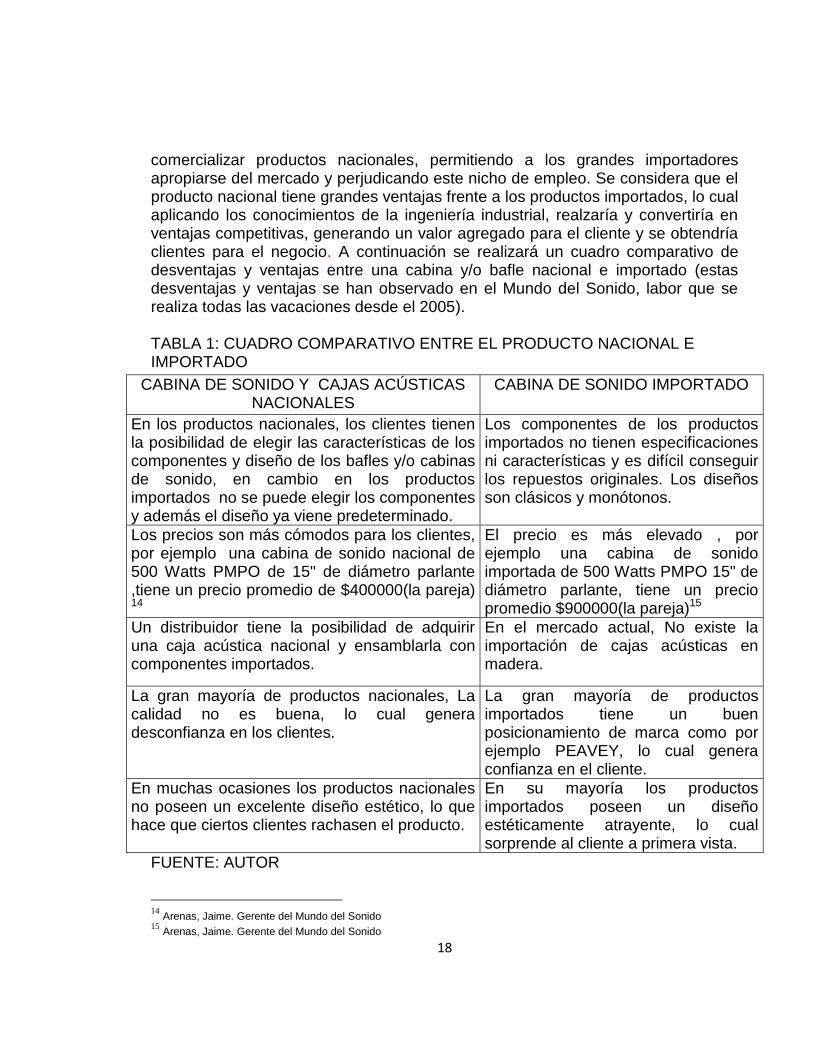

comercializar productos nacionales, permitiendo a los grandes importadores apropiarse del mercado y perjudicando este nicho de empleo. Se considera que el producto nacional tiene grandes ventajas frente a los productos importados, lo cual aplicando los conocimientos de la ingeniería industrial, realzaría y convertiría en ventajas competitivas, generando un valor agregado para el cliente y se obtendría clientes para el negocio. A continuación se realizará un cuadro comparativo de desventajas y ventajas entre una cabina y/o bafle nacional e importado (estas desventajas y ventajas se han observado en el Mundo del Sonido, labor que se realiza todas las vacaciones desde el 2005). TABLA 1: CUADRO COMPARATIVO ENTRE EL PRODUCTO NACIONAL E IMPORTADO

FUENTE: AUTOR

14

Arenas, Jaime. Gerente del Mundo del Sonido 15

Arenas, Jaime. Gerente del Mundo del Sonido

CABINA DE SONIDO Y CAJAS ACÚSTICAS NACIONALES

CABINA DE SONIDO IMPORTADO

En los productos nacionales, los clientes tienen la posibilidad de elegir las características de los componentes y diseño de los bafles y/o cabinas de sonido, en cambio en los productos importados no se puede elegir los componentes y además el diseño ya viene predeterminado.

Los componentes de los productos importados no tienen especificaciones ni características y es difícil conseguir los repuestos originales. Los diseños son clásicos y monótonos.

Los precios son más cómodos para los clientes, por ejemplo una cabina de sonido nacional de 500 Watts PMPO de 15" de diámetro parlante ,tiene un precio promedio de $400000(la pareja)

14

El precio es más elevado , por ejemplo una cabina de sonido importada de 500 Watts PMPO 15" de diámetro parlante, tiene un precio promedio $900000(la pareja)15

Un distribuidor tiene la posibilidad de adquirir una caja acústica nacional y ensamblarla con componentes importados.

En el mercado actual, No existe la importación de cajas acústicas en madera.

La gran mayoría de productos nacionales, La calidad no es buena, lo cual genera desconfianza en los clientes.

La gran mayoría de productos importados tiene un buen posicionamiento de marca como por ejemplo PEAVEY, lo cual genera confianza en el cliente.

En muchas ocasiones los productos nacionales no poseen un excelente diseño estético, lo que hace que ciertos clientes rachasen el producto.

En su mayoría los productos importados poseen un diseño estéticamente atrayente, lo cual sorprende al cliente a primera vista.

19

3.2. DESCRIPCIÓN

Durante los últimos años el estilo de vida de los colombianos ha cambiado en muchos aspectos, particularmente en la calidad de los productos, es por eso que se presenta una tendencia a exigir más por parte de los consumidores; quienes gracias a la competitividad de los mercados exigen productos con altas características de calidad, servicio post venta y precio acorde. En el negocio de cajas acústicas, en el país se encuentran registrados 265 establecimientos dedicados a la fabricación de muebles y 94 aproximadamente dedicados a la transformación de madera, los cuales eventualmente podrían realizar cajas acústicas16. Los 232 establecimientos industriales ubicados dentro de Bogotá y que eventualmente podrían realizar cajas acústicas se encuentran 35 de transformación de madera y 197 de fabricación de muebles17, entre los 35 establecimientos de transformación de madera se encuentran 4 que se especializan en realizar cajas acústicas en Bogotá18. La transformación de madera no aparece como la principal actividad que genere una alta participación de ventas esto explica lo mencionado anteriormente19. La competencia más sólida en este rubro es “Sound Niche” ubicado en la carrera 10 con calle 10, por que es el único negocio en la zona, especializado en realizar cajas acústicas20 . En el negocio de bafles y/o cabinas de sonido, en el país se encuentran 109 razones sociales dedicados a la importación de productos de sonido y de electrodomésticos, de las cuales 59 son de Bogotá como municipio importador, Lo que significa que el 54% de importadores se encuentran en la capital del país21 , la competencia más sólida en el mercado para la comercialización de cabinas de sonido importado, es Audio luces DJ S.A y Audio centro electronics LTDA, empresas que cuentan con grandes infraestructuras y mayores intermediarios de marketing debido al volumen de sus inventarios22,además lo respalda sus 140516 clientes23 . En cuanto a la comercialización de cabinas de sonido y/o bafles nacionales, la competencia más sólida es electro repuestos, almacén que cuenta con precios más bajos (50% en promedio, más bajo que los productos importados)24.

16

DANE. Variables según grupos industriales. 2005 17

DANE. Anexo industria de Bogotá por localidades.2005 18

Arenas, Jaime Gerente del Mundo del Sonido. 19

DANE. Industria Bogotá por localidades. EAM_2004. 20 Arenas, Jaime Gerente del Mundo del Sonido. 21

DIAN. Directorio de exportadores e importadores 2007 22

Arenas, Jaime Gerente del Mundo del Sonido. 23

Estados financieros 2006, Productos alimenticios. Superintendencia de sociedades. http://www.supersociedades.gov.co/ss/drvisapi.dll?MIval=sec&dir=329 Bohr2006-sector30.xls 24

Arenas, Jaime Gerente del Mundo del Sonido.

20

Entre las debilidades que encuentran los clientes de cabinas de sonido, al preguntar por un producto nacional, se puede encontrar que la especificación de las características no es clara, no tiene empaque original de fábrica y sobretodo la baja calidad, comparándolo con un producto importado; Además se encuentran fabricas donde se producen amplificadores, parlantes, equipos de perifoneo, consolas, mezcladores, cornetas y otros productos de sonido. Haciendo difícil encontrar una fábrica especializada en la producción de cabinas de sonido y de cajas acústicas que ofrezca a los clientes una alternativa diferente, con calidad, especialización, economía y profesionalismo en los procesos. Este Proyecto esta enfocado a mejorar, especializar y profesionalizar la fabricación de cajas acústicas y su posterior ensamble, similar en calidad a los productos importados tales como Peavey, Mackie y JBL pero a un precio menor (inferior a un 10% aproximadamente). 3.3. FORMULACIÓN Teniendo en cuenta la información anterior, las condiciones del sector y la situación actual del sector, se debe preguntar: ¿Cuáles deben ser las condiciones para la creación de una fábrica dedicada a la fabricación y comercialización de cajas acústicas y Bafles en la ciudad de Bogotá, de modo que el negocio sea rentable en este sector del país?

4. JUSTIFICACIÓN

4.1. NECESIDAD DE ASOCIACIÓN CON LA EMPRESA EL MUNDO DEL SONIDO

Como se estableció en los antecedentes, el estudiante implementará una fábrica de cajas acústicas y bafles de sonido llamada SPEAKER SOUND en alianza con El Mundo del Sonido. La justificación por la cual se hará la alianza en términos empresariales son los siguientes:

21

4.1.1. NECESIDAD DE EMPRESA

La idea fundamental del negocio se encuentra en los sectores: de la madera, electrónica y sonido, pues el proceso de fabricación de una caja acústica requiere la transformación de madera, mientras que el proceso de ensamble para que se convierta en cabina de sonido, requiere la elaboración de un circuito electrónico (crossover) y finalmente la venta se realiza en el sector del sonido. Actualmente El Mundo del sonido comercializa productos y accesorios de sonido para uso profesional y casero. La empresa cuenta con una experiencia de 22 años en la comercialización del sonido, por lo cual durante su trayectoria ha logrado conseguir y mantener clientes. Los productos ofrecidos por El Mundo del sonido tienen una ventaja competitiva en el mercado bogotano; estos son:

Garantía en la mayoría de sus productos.

Servicio personalizado, el almacén cuenta con eficaces y eficientes vendedores.

Se ha desarrollado publicidad voz a voz durante su trayectoria.25

Sin embargo en la actualidad la microempresa ha perdido clientes debido a la mala calidad de ciertos productos entre ellos los bafles y/o cabinas de sonido, ya que su proveedor no se ha esforzado por mejorar la calidad. Debido a lo mencionado anteriormente, la empresa ha optado por invertir 40% de su capital en cabinas de sonido importadas. Los grandes importadores de sonido profesional hacen que los microempresarios obtengan un mínimo margen de utilidad en el rubro de cabinas profesionales, en el caso del Mundo del Sonido el margen de utilidad en este rubro es del 15% lo cual es poco con respecto a los gastos operativos que tiene el negocio26. Actualmente El Mundo del sonido ha perdido varios negocios de cajas acústicas con 4 establecimientos comerciales y con clientes esporádicos que

25

Arenas, Jaime Gerente del mundo del Sonido. 26

Estado de pérdidas y ganancias a 31 de diciembre de 2007. El mundo del sonido.

22

llegan al negocio, por que la microempresa no tiene una fábrica de cajas acústicas.27 De acuerdo a lo anterior, la idea del negocio nace a raíz de la oportunidad de generación de fábrica en este sector, apoyando al Mundo del sonido en la línea de alta voces.

En principio, la idea es establecer una empresa aparte al Mundo del Sonido, con el objetivo de fortalecer la línea de cajas acústicas y bafles de sonido sin descuidar los demás artículos de sonido (minorista).

4.1.2. ALIANZA ESTRATÉGICA

Una alianza estratégica, en ocasiones llamada asociación estratégica, es un acuerdo de cooperación entre empresas de negocios28. Para este proyecto en particular la alianza estratégica toma forma de cooperación entre las dos empresas, en donde se realizarán inversiones conjuntas.

Esta asociación estratégica es necesaria para apalancar los recursos financieros, el acceso al mercado y la infraestructura. Para el proyecto, los recursos de los socios son complementarios. Por ejemplo, El Mundo del Sonido realiza la alianza con el estudiante, para aplicar una estrategia de fortalecimiento en la fabricación y comercialización de cajas acústicas y de bafles de sonido, además, tener un productor exclusivo. El estudiante realiza la asociación con El Mundo del sonido, para utilizar su experiencia y tradición (22 años) en la distribución de sonido profesional a nivel de la ciudad de Bogotá.

4.1.3. VISIÓN DE EMPRESA GLOBAL La creación de SPEAKER SOUND en alianza con El Mundo del Sonido, permite tener una visión de empresa global, la cual reconoce y reacciona a oportunidades de mercado local.

27

Arenas, Jaime Gerente del mundo del Sonido. 28

CHARLES W, LAMB Jr. Fundamentos de Marketing .:Thomson, Cuarta edición

23

La alianza estratégica me permite tener opciones que podrán ser desarrolladas en la próxima etapa de la empresa como por ejemplo en establecer redes de importación (en artículos y piezas de sonido) y usar con efectividad canales de distribución, que conforme pase el tiempo se van desarrollando y estableciendo. La idea de crear SPEAKER SOUND, es que se convierta a largo plazo en una empresa líder en la asesoría y comercialización de productos en sonido profesional, y con un alto posicionamiento en el mercado de alta voces (bafles) y cajas acústicas aprovechando la necesidad puntal que tiene el mercado. La visión se realiza formulando una imagen ideal del proyecto y poniéndola por escrito, a fin de crear el sueño (compartido por todos los que tomen parte en la iniciativa) de lo que debe ser en el futuro la empresa29. En síntesis. Conforme a la cita anterior, la visión de empresa global teniendo en cuenta el aliado, es que en el año 2013 SPEAKER SOUND será una de las cinco empresas más reconocidas en el sector del sonido profesional, por su mejoramiento continuo en los productos y servicios de asesoría, logrando así que estos vayan en línea con las necesidades específicas de sus clientes.

4.2. PARA EL PAÍS

En Bogotá de las 61 organizaciones dedicadas a la comercialización de sonido 30 , 59 importan los productos31, quiere decir 97% de las empresas importan los productos, eso indica que el 3% tiene espacio concreto para el sector productivo. La idea de este negocio es generar empleo en el sector productivo del sonido. 4.3. PARA EL AUTOR La creación de la empresa es un proyecto de vida y es la culminación de cinco años de estudio, es cumplir con la meta de obtener un título universitario y que mejor forma, concretando mi proyecto de vida; Que me permitirá en principio ser un sostenimiento económico para pagar el crédito a largo plazo con la Universidad Javeriana que se adquirido para pagar mis estudios como Ingeniero Industrial.

29

http://www.trabajo.com.mx/vision_de_una_empresa.htm 30

http://www.paginasamarillas.com/pagamanet/web/companyCategory.aspx?ipa=1&npa=Colombia&ies=*&nes=Todos+los+

estados&idi=1&txb=equipos++sonido&nci=bogota 31

DIAN. Directorio de exportadores e importadores 2007.

24

Mi futura empresa integrará capacidades y conocimientos adquiridos en el transcurso de la carrera, la puesta en práctica de los mismos para profesionalizar la producción y la comercialización de los bafles y/o cabinas de sonido. Como futuro ingeniero, el fin básico de este proyecto es crear una fabrica de cajas acústicas y bafles de sonido competitiva en los diferentes procedimientos involucrados en un negocio que ha mantenido tradicionalmente sus características de comercialización y ha rezagado el aplicativo profesional en sus procesos; y con el cual pueda determinar si es rentable establecer una empresa de cajas acústicas y bafles de sonido en la ciudad de Bogotá, para así cumplir un sueño. El proyecto permite al estudiante de la Pontificia Universidad Javeriana ayudar a una microempresa de poco presupuesto, que no cuenta con los recursos suficientes para contratar a un profesional (ingeniero industrial); esto ayuda y recompensaría de cierta manera a Jaime Humberto Arenas Perilla dueño del Mundo del sonido, que con tanto esfuerzo a costeado los estudios profesionales del estudiante.

5. MARCO TEÓRICO Y/O CONCEPTUAL

Al momento de formalizar una empresa se debe cumplir algunos requisitos para que la operación se logre con éxito. En las secciones se explican algunos conceptos básicos que se tendrá en cuenta en el desarrollo de este proyecto, es importante señalar que este marco teórico es solo una guía que aporta elementos importantes al autor de este proyecto, y por lo tanto para su desarrollo se utilizaran aportes propios del creador de la empresa (como los procesos logísticos: gestión de inventarios y aprovisionamiento), ya que se considera que no es suficiente amoldarse a una guía. 5.1. DEFINICIÓN DE LA INVESTIGACIÓN DE MERCADOS La investigación de mercados es la recolección, registro y análisis de datos relacionado con problemas del mercado. “el objetivo central de la investigación de mercados es determinar: la existencia real de clientes para los productos o servicios que va producirse, la disposición de los clientes para pagar el precio establecido, la determinación de la cantidad de demanda, la aceptación de las Formas de pago, la validez de los mecanismos de promoción, la identificación de los canales de distribución que se van usar”32

32

VARELA, RODRIGO. Innovación empresarial. Cali.: Prentice Hall, 2001.

25

La investigación de mercados es la fase con la que se comienza todo proyecto y por ello, es necesario un gran esfuerzo para poder elaborar un estudio de mercado bien estructurado, que permita tomar decisiones. 5.2. DEFINICIÓN DE PLAN DE NEGOCIOS El plan de negocio es un documento escrito que define con claridad los objetivos de un negocio y describe los métodos que se va a emplear para alcanzar los objetivos. El proceso de planificación operativa, asociado de una manera práctica a una actividad de control, se constituye en el fundamento de una sólida concepción gerencial que reacciona a los estímulos circundantes de toda actividad. El plan de negocios debe entenderse como un estudio que, de una parte, incluye un análisis del mercadeo, del sector y de la competencia, y de otra, el plan desarrollado por la empresa para incursionar en el mercado con un producto, una estrategia y un tipo de organización.

5.2.1. FASES PLAN DE NEGOCIOS

El plan de negocios interviene en la fase de desarrollo de la idea y del producto, donde la fase de crecimiento de una empresa se asocia a la naturaleza del documento, generalmente necesario en la fase específica. El plan de negocios tiene múltiples finalidades: inicialmente verifica la bondad económica de la idea empresarial, posteriormente se extiende a la evaluación más completa del proyecto, incluido también el análisis de la viabilidad financiera. Finalmente, se pasa a la definición del plan operativo que oriente las decisiones cotidianas del empresario. Fase de Factibilidad Económica. Se centra en algunos cálculos, que permitan obtener un escenario del proyecto, determinando su viabilidad económica. Se comparan en el tiempo las cifras más importantes, como costo y rendimiento, para establecer si el proyecto es económicamente atractivo. El análisis de inversiones se hace con la finalidad de cuantificar en términos económicos las necesidades del proyecto. Básicamente se pueden clasificar las inversiones en tres categorías. Inversiones Fijas: Son

26

aquellas que se adquieren para el funcionamiento del proyecto y se identifican porque exceptuando los terrenos, son susceptibles de depreciar a medida que transcurre la fase operativa. Algunos ejemplos de este tipo de inversiones son: maquinaria, equipos, construcciones, muebles y enseres, vehículos, obras complementarias. Inversiones Diferidas: Se asocian a gastos hechos por anticipado y se amortizan durante el período operativo del proyecto. Algunas de estas inversiones son: el estudio de pre factibilidad o de factibilidad, los gastos de constitución, los gastos de montaje, los gastos de puesta en marcha, los imprevistos, los intereses correspondientes al período pre operativo.

Capital de trabajo: Se conoce también como capital de rotación o capital de giro; constituye el capital necesario para garantizar el normal funcionamiento del proyecto. Se calcula con base en las necesidades de efectivo a corto plazo, los requerimientos de dinero cuando se tiene cartera, las necesidades de materia prima, de productos en proceso, de productos terminados. En relación con el financiamiento, es importante evaluar diferentes alternativas de consecución de recursos económicos complementarias al capital propio. Su selección dependerá fundamentalmente de las condiciones de la financiación en términos de plazos de amortización, intereses y requisitos exigidos.

Fase Operativa. Este componente hace referencia a dos elementos importantes en un proyecto, la parte legal y la parte técnica. El componente técnico se explicará a lo largo de este trabajo. La parte legal está relacionada con la constitución de la empresa desde el punto de vista legal o jurídico. En tal sentido, hay que tener en cuenta las ventajas y desventajas que tiene el adoptar uno u otro tipo de empresa. En resumen el plan de negocios consta de varias fases33: 1. Mercado: Investigación de mercado, estrategias de mercadeo proyecciones de ventas. 2. Operación: plan de compras, costos de producción e infraestructura. 3. Organización: estructura organizacional, aspectos legales y costos administrativos. 4. Finanzas: ingresos, egresos y capital de trabajo. 5. Plan operativo: metas sociales. 6. Resumen ejecutivo: equipo de trabajo. 7. Anexo.

33

Servicio nacional de aprendizaje –sena; plan de negocio.

27

5.2.2. PRESENTACIÓN PLAN DE NEGOCIOS Un plan de negocios debe estar bien desarrollado, no solo en fondo, si no también en forma. Para el desarrollo de este proyecto se explicará la presentación escrita ya que es la forma en la que se va presentar el plan de negocios, el documento formal debe contener lo siguiente34:

Resumen ejecutivo.

Tabla de contenido.

Cuerpo.

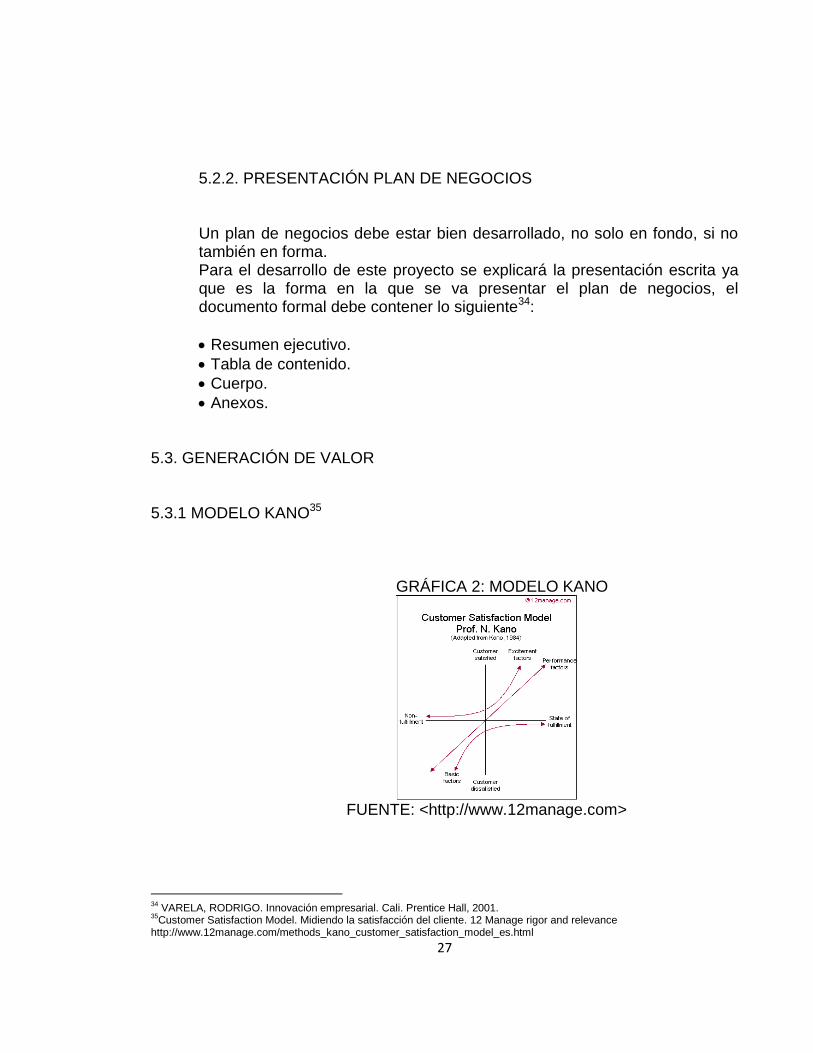

Anexos. 5.3. GENERACIÓN DE VALOR 5.3.1 MODELO KANO35

GRÁFICA 2: MODELO KANO

FUENTE: <http://www.12manage.com>

34

VARELA, RODRIGO. Innovación empresarial. Cali. Prentice Hall, 2001. 35

Customer Satisfaction Model. Midiendo la satisfacción del cliente. 12 Manage rigor and relevance http://www.12manage.com/methods_kano_customer_satisfaction_model_es.html

28

El modelo de satisfacción al cliente de Kano es la gestión de calidad y una técnica de comercialización que me permite medir la satisfacción del cliente. El modelo de Kano de satisfacción de cliente distingue seis categorías de las cualidades de calidad, de las cuales tres tienen influencia sobre la satisfacción del cliente: 1. Factores básicos: son los requisitos mínimos que causara el descontento del cliente si no se satisfacen, pero no causan la satisfacción del cliente si se satisfacen (o se exceden).los factores básicos una entrada mínimo para entrar al mercado.

2. Factores de entusiasmo: Son los factores que satisfacen al cliente si son entregados pero no causan el descontento si no se entrega. Estos factores sorprenden al cliente y genera “placer”, usando estos, una empresa puede realmente distinguirse de sus competidores de una manera positiva. 3. Factores del desempeño: los factores que causan la satisfacción, si el desempeño es alto; y causa el descontento, si el desempeño es bajo. Una compañía debe ser competitiva en estos factores. 4. Cualidades cuestionables: no es claro si esta cualidad es espera por el cliente. 5. Cualidades indiferentes: el cliente no le presta atención a estas

características. 6. Cualidades inversas: esta característica de producto, a la inversa, era la esperada por el cliente. 5.3.2. SATIFACCIÓN AL CLIENTE36 Pasos modelo de satisfacción del cliente: 1. Para cada característica de producto se formula un par de preguntas las cuales el cliente puede contestar en cinco diferentes maneras.

36

Customer Satisfaction Model. Midiendo la satisfacción del cliente. 12 Manage rigor and relevance http://www.12manage.com/methods_kano_customer_satisfaction_model_es.html

29

2. La primera pregunta se refiriere a la reacción del cliente sobre si el producto tiene característica funcional. 3. La segunda pregunta se refiere a la reacción del cliente sobre si el producto no muestra esta característica. Combinando todas las respuestas todas las cualidades, se puede clasificar dentro los seis factores.

5.4. PASOS PARA CREAR UNA EMPRESA “De acuerdo con la Cámara de Comercio de Bogotá, para la constitución y puesta en funcionamiento de una compañía, sea ésta una sociedad, empresa unipersonal o sucursal se deben seguir los siguientes pasos:

Decidir si se va a establecer una sociedad o una sucursal. Si se va a establecer una sociedad, se debe elegir el tipo societario.

Preparar los documentos para la constitución de la compañía.

Obtener el NIT de los accionistas extranjeros a través del diligenciamiento del Registro Único Tributario (RUT) ante la Administración de Impuestos y Aduanas Nacionales DIAN.

Elevar y/o protocolizar en escritura pública los documentos de constitución de la sociedad o establecimiento de la sucursal.

Obtener las cartas de aceptación de los cargos de la compañía.

Efectuar el registro mercantil y obtener el NIT de la compañía o sucursal a través del diligenciamiento del Registro Único Tributario (RUT) ante la Administración de Impuestos y Aduanas Nacionales DIAN.

Registrar los libros de la compañía en la Cámara de Comercio.

Abrir una cuenta bancaria.

Registrar la inversión extranjera en el Banco de la República.”37

5.5. MARCO CONCEPTUAL (PRODUCTO)

Como soporte se dará una información general de los componentes fundamentales de los bafles y se explicaran los conceptos relacionados:

37

http://www.portafolio.com.co/finanzas/guias/bancapersonal/ARTICULO-WEB-NOTA_INTERIOR_PORTA-4201690.html

30

Parlante38: “es un dispositivo utilizado para la reproducción de sonido, el altavoz es un transductor, en concreto, un transductor electroacústico, en el que la transducción sigue un doble procedimiento: eléctrico-mecánico-acústico. En la Primera etapa convierte las ondas eléctricas en energía mecánica, y en la segunda convierte la energía mecánica en energía acústica”.

Altavoz piezo eléctrico (tweter): “En estos altavoces el motor es un material piezoeléctrico que al recibir una diferencia de tensión entre sus superficies metalizadas experimenta alargamientos y compresiones. Si se une a una de sus caras un cono abocinado, éste sufrirá desplazamientos capaces de producir una presión radiada en alta frecuencia” 39.

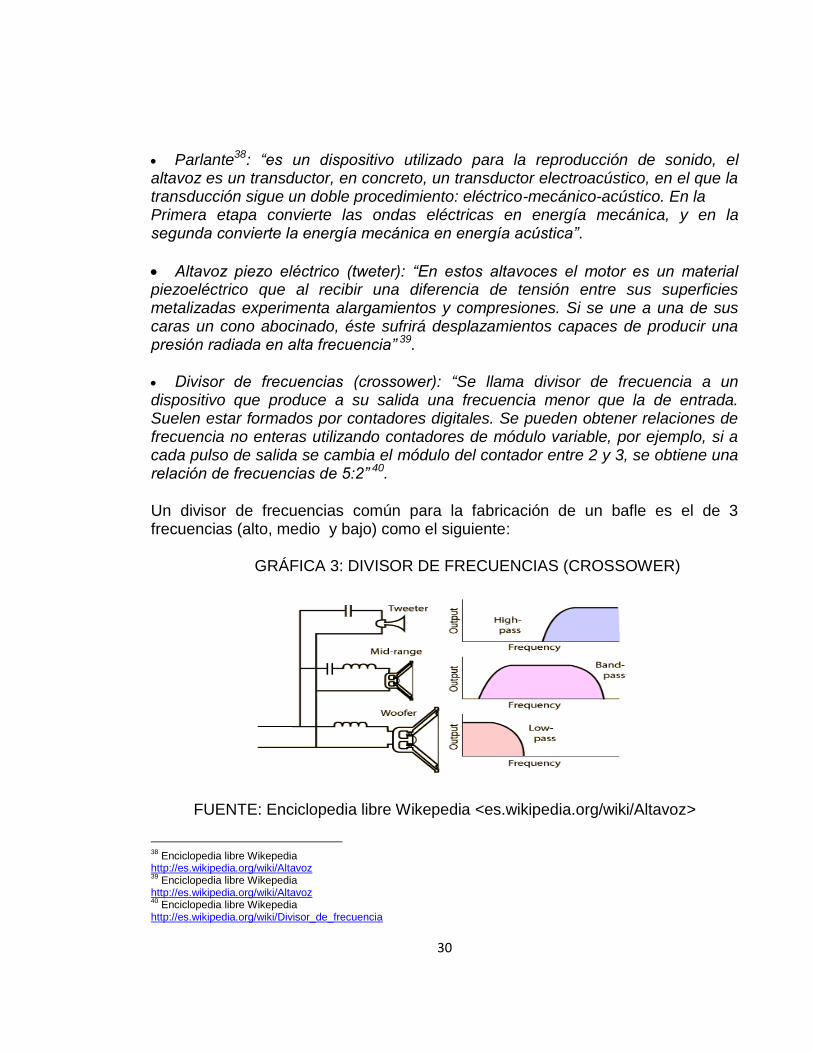

Divisor de frecuencias (crossower): “Se llama divisor de frecuencia a un dispositivo que produce a su salida una frecuencia menor que la de entrada. Suelen estar formados por contadores digitales. Se pueden obtener relaciones de frecuencia no enteras utilizando contadores de módulo variable, por ejemplo, si a cada pulso de salida se cambia el módulo del contador entre 2 y 3, se obtiene una relación de frecuencias de 5:2” 40.

Un divisor de frecuencias común para la fabricación de un bafle es el de 3 frecuencias (alto, medio y bajo) como el siguiente:

GRÁFICA 3: DIVISOR DE FRECUENCIAS (CROSSOWER)

FUENTE: Enciclopedia libre Wikepedia <es.wikipedia.org/wiki/Altavoz>

38

Enciclopedia libre Wikepedia http://es.wikipedia.org/wiki/Altavoz 39

Enciclopedia libre Wikepedia http://es.wikipedia.org/wiki/Altavoz 40

Enciclopedia libre Wikepedia http://es.wikipedia.org/wiki/Divisor_de_frecuencia

31

Potencia41: Hace referencia a la potencia eléctrica que entra en el altavoz (no a la potencia acústica). Es la cantidad de energía (en vatios) que se puede introducir en el altavoz antes de que distorsione en exceso o de que pueda sufrir desperfectos. Dentro de la potencia se diferencia entre potencia nominal y potencia admisible.

Potencia PMPO42 : Es una especificación de potencia común en equipos de consumo como radio grabadores o minicomponentes y representa una especie de valor pico durante un tiempo extremadamente corto (frecuentemente 10ms), dando valores mayores a la de la potencia pico máximo. Es importante aclarar que esta especificación es del altavoz y no del amplificador que lo alimenta, lo que puede dar falsas expectativas al comprar un equipo. Se trata de una medida máxima en un corto tiempo, pues aunque un altavoz diga que alcanza, por ejemplo, 200 vatios P.M.P.O., generalmente su potencia real (RMS) es la mitad de lo que alcanza el pico; es decir, su potencia real seria de 100 vatios.

A continuación se explicara los productos relacionados directamente con en el negocio:

Cabinas de sonido y/o bafles: Aparato que transforma la señal eléctrica en sonidos audibles, componente último de la cadena del equipo de sonido43.Transductor que convierte energía eléctrica en energía acústica, convierte la señal eléctrica proveniente de un sistema sonoro (amplificadores, potencias, consolas, etc...) en sonidos44. Es por tanto la puerta por donde sale el sonido al exterior desde los aparatos que posibilitaron su amplificación, su transmisión, por medio radio electrónico o su tratamiento45.

41

Enciclopedia libre Wikepedia http://es.wikipedia.org/wiki/Divisor_de_frecuencia 42

Enciclopedia libre Wikepedia http://es.wikipedia.org/wiki/Divisor_de_frecuencia 43

http://hagaselamusica.com/diccionario/a/2/ 44

http://www.definicion.org/diccionario/122 45

http://es.wiktionary.org/wiki/altavoz

32

GRÁFICA 4: CABINAS DE SONIDO

FUENTE: AUTOR Cajas acústicas: Es una caja de madera cerrada herméticamente, que permite elevar la frecuencia de resonancia del parlante y sirve para lo siguiente:

Los parlantes y el altavoz piezo eléctrico cuando se excitan emiten ondas sonoras por las dos caras de la membrana, por la delantera emiten la onda del sonido recibida y por la trasera emiten la misma onda pero invertida. Estas ondas no deben cruzarse ya que sino consiguen evitar que el sonido se propague, denominándose cortocircuito acústico46.

La solución viene con los cajones acústicos, ya que introduciendo el parlante dentro de estos cajones de madera, se evita que las ondas se lleguen a encontrar. A pesar de eso aún es posible que se encuentren las ondas a diferentes fases, ya que la membrana es rígida y por tanto inexistente para las ondas de sonido. Si esto llega a pasar nos encontraríamos con un sonido distorsionado47.

46

http://www.tuningpedia.org/Cajas_acusticas 47

http://www.tuningpedia.org/Cajas_acusticas

33

GRÁFICA 5: CAJA ACÚSTICA

FUENTE: AUTOR

5.6. PROCESO DE COMPRAS O APROVISIONAMIENTO48 El departamento de compras debe conocer perfectamente al mercado proveedor mediante su adecuada valoración, y por supuesto deberá cubrir todas las labores administrativas que implican la emisión, seguimiento y recepción del pedido. Existen cuatro parámetros básicos en la decisión de compra:

Precio

Calidad

Condiciones de pago

Plazo de entrega

Desde luego el objetivo no es comprar lo más barato posible, sino optimizar el conjunto precio, calidad y servicio. En función de la posición de la empresa (nueva empresa) en el mercado, la negociación será de una forma u otra.

Las funciones más destacables de un departamento de compras derivan de las siguientes funciones:

48

SORET, IGNACIO. Logística comercial y empresarial Madrid.: SIC, 2004.

34

TABLA 2: PROCESO DE COMPRAS

FUENTE: SORET, IGNACIO. Logística comercial y empresarial Madrid.: SIC, 2004.pag 261

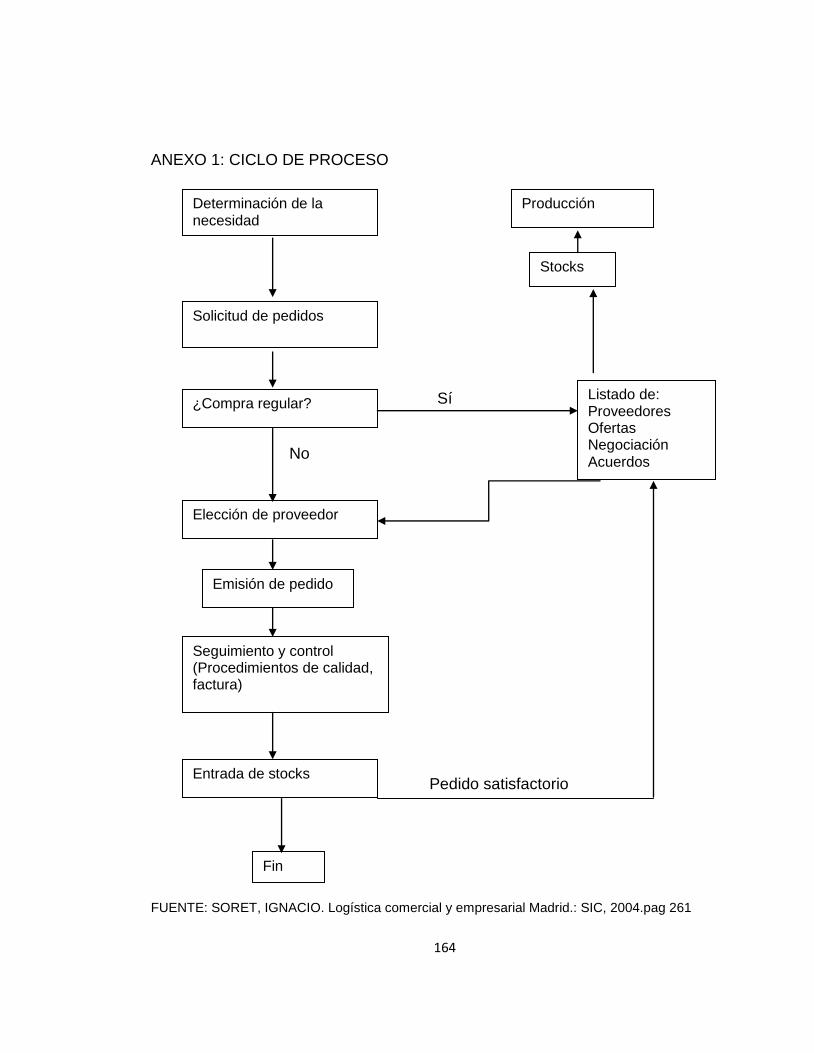

Un posible ciclo de compras para SPEAKER SOUND se encuentra en el ANEXO 1.

6. OBJETIVOS

6.1. OBJETIVO GENERAL Crear una empresa dedicada a la fabricación y comercialización de cajas acústicas y bafles en la ciudad de Bogotá, en alianza con El Mundo del Sonido. 6.2. OBJETIVO ESPECÍFICO

Elaborar un estudio de mercados en el cual se pueda identificar las preferencias de los clientes de cajas acústicas y bafles en Bogotá, y en el cual se pueda establecer elementos diferenciadores.

Realizar un análisis técnico con el fin de obtener el producto con la calidad deseada, optimizando los recursos y logrando bajos costos.

Diseñar la infraestructura para cubrir el mercado real.

Definir los procesos logísticos y administrativos para la operación del negocio tales como gestión de inventarios, aprovisionamiento, estructuras administrativas, mecanismos de control y políticas de administración que garanticen la satisfacción del cliente y el beneficio de la futura empresa.

Proceso de compras

¿Dónde comprar?

¿Cómo comprar?

¿A quién comprar?

¿En qué condiciones comprar?

35

Analizar, estudiar y aplicarlo lo referente a la legislación que aplica para establecer una empresa de régimen simplificado, en la ciudad de Bogotá.

Evaluar económicamente el proyecto, identificando las necesidades principales de inversión; proyectando los estados financieros con el fin de establecer la factibilidad económica de la empresa.

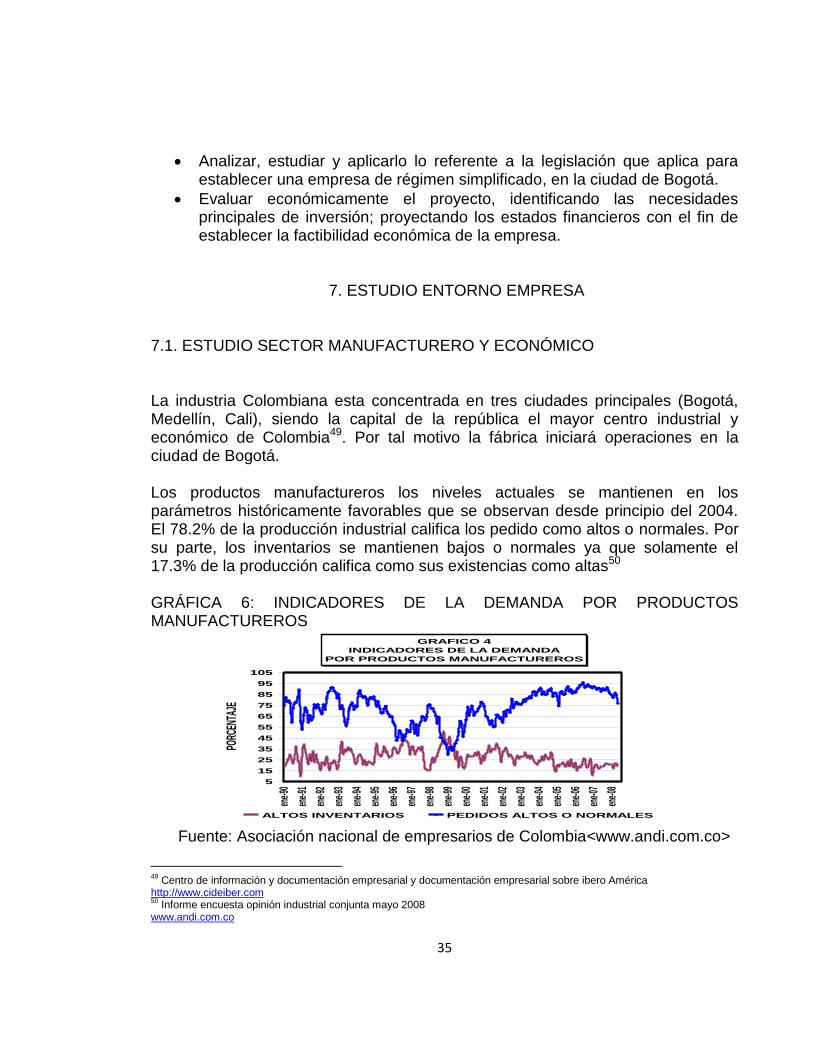

7. ESTUDIO ENTORNO EMPRESA 7.1. ESTUDIO SECTOR MANUFACTURERO Y ECONÓMICO

La industria Colombiana esta concentrada en tres ciudades principales (Bogotá, Medellín, Cali), siendo la capital de la república el mayor centro industrial y económico de Colombia49. Por tal motivo la fábrica iniciará operaciones en la ciudad de Bogotá. Los productos manufactureros los niveles actuales se mantienen en los parámetros históricamente favorables que se observan desde principio del 2004. El 78.2% de la producción industrial califica los pedido como altos o normales. Por su parte, los inventarios se mantienen bajos o normales ya que solamente el 17.3% de la producción califica como sus existencias como altas50 GRÁFICA 6: INDICADORES DE LA DEMANDA POR PRODUCTOS MANUFACTUREROS

GRAFICO 4

INDICADORES DE LA DEMANDA

POR PRODUCTOS MANUFACTUREROS

5

15

25

35

45

55

65

75

85

95

105

ene-9

0

ene-9

1

ene-9

2

ene-9

3

ene-9

4

ene-9

5

ene-9

6

ene-9

7

ene-9

8

ene-9

9

ene-0

0

ene-0

1

ene-0

2

ene-0

3

ene-0

4

ene-0

5

ene-0

6

ene-0

7

ene-0

8

PORC

ENTA

JE

ALTOS INVENTARIOS PEDIDOS ALTOS O NORMALES

Fuente: Asociación nacional de empresarios de Colombia<www.andi.com.co>

49

Centro de información y documentación empresarial y documentación empresarial sobre ibero América http://www.cideiber.com 50

Informe encuesta opinión industrial conjunta mayo 2008 www.andi.com.co

36

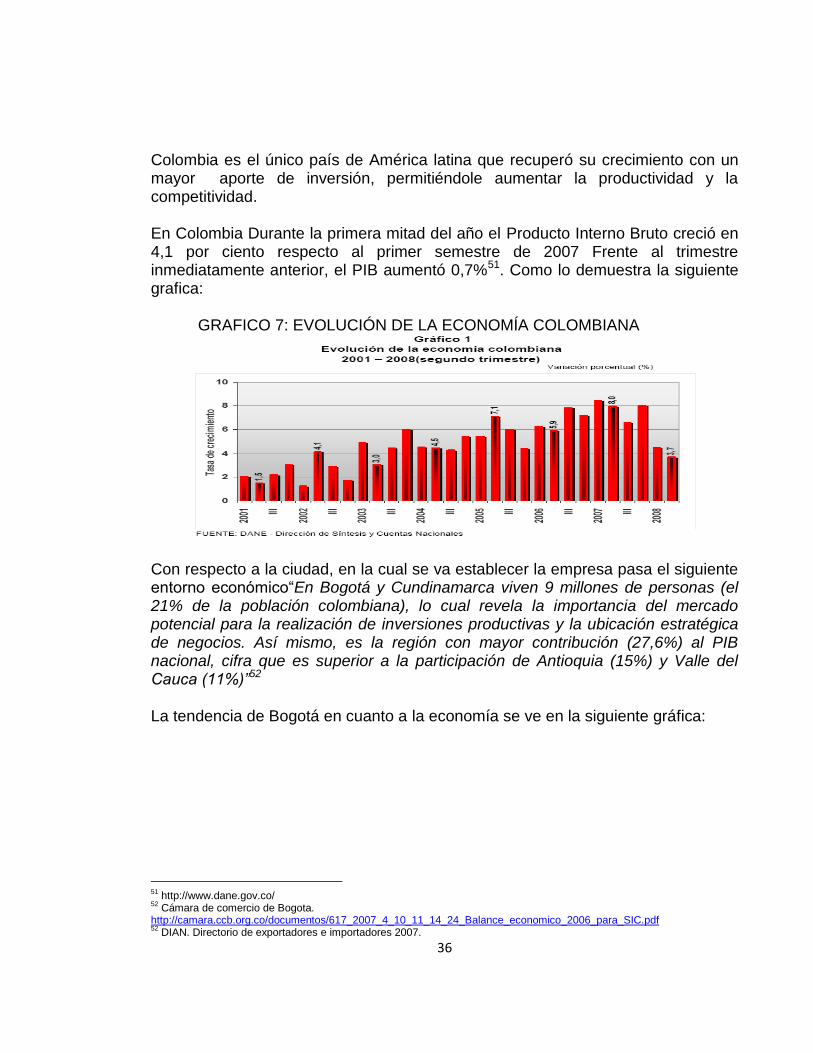

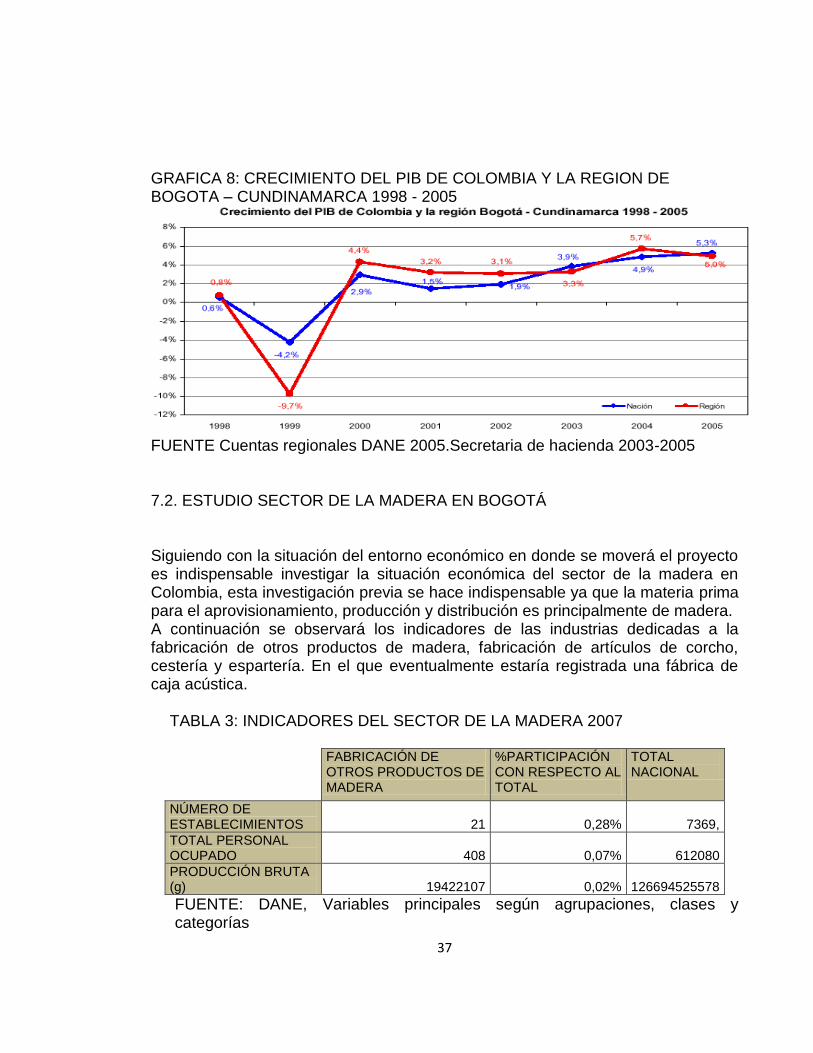

Colombia es el único país de América latina que recuperó su crecimiento con un mayor aporte de inversión, permitiéndole aumentar la productividad y la competitividad. En Colombia Durante la primera mitad del año el Producto Interno Bruto creció en 4,1 por ciento respecto al primer semestre de 2007 Frente al trimestre inmediatamente anterior, el PIB aumentó 0,7%51. Como lo demuestra la siguiente grafica:

GRAFICO 7: EVOLUCIÓN DE LA ECONOMÍA COLOMBIANA

Con respecto a la ciudad, en la cual se va establecer la empresa pasa el siguiente entorno económico“En Bogotá y Cundinamarca viven 9 millones de personas (el 21% de la población colombiana), lo cual revela la importancia del mercado potencial para la realización de inversiones productivas y la ubicación estratégica de negocios. Así mismo, es la región con mayor contribución (27,6%) al PIB nacional, cifra que es superior a la participación de Antioquia (15%) y Valle del Cauca (11%)”52 La tendencia de Bogotá en cuanto a la economía se ve en la siguiente gráfica:

51

http://www.dane.gov.co/ 52

Cámara de comercio de Bogota. http://camara.ccb.org.co/documentos/617_2007_4_10_11_14_24_Balance_economico_2006_para_SIC.pdf 52

DIAN. Directorio de exportadores e importadores 2007.

37

GRAFICA 8: CRECIMIENTO DEL PIB DE COLOMBIA Y LA REGION DE BOGOTA – CUNDINAMARCA 1998 - 2005

FUENTE Cuentas regionales DANE 2005.Secretaria de hacienda 2003-2005 7.2. ESTUDIO SECTOR DE LA MADERA EN BOGOTÁ

Siguiendo con la situación del entorno económico en donde se moverá el proyecto es indispensable investigar la situación económica del sector de la madera en Colombia, esta investigación previa se hace indispensable ya que la materia prima para el aprovisionamiento, producción y distribución es principalmente de madera. A continuación se observará los indicadores de las industrias dedicadas a la fabricación de otros productos de madera, fabricación de artículos de corcho, cestería y espartería. En el que eventualmente estaría registrada una fábrica de caja acústica.

TABLA 3: INDICADORES DEL SECTOR DE LA MADERA 2007

FABRICACIÓN DE OTROS PRODUCTOS DE MADERA

%PARTICIPACIÓN CON RESPECTO AL TOTAL

TOTAL NACIONAL

NÚMERO DE ESTABLECIMIENTOS 21 0,28% 7369,

TOTAL PERSONAL OCUPADO 408 0,07% 612080

PRODUCCIÓN BRUTA (g) 19422107 0,02% 126694525578

FUENTE: DANE, Variables principales según agrupaciones, clases y categorías

38

En el país, según las variables principales del DANE; 21 establecimientos se dedican a la fabricación de otros productos de madera, fabricación de artículos de corcho, cestería y espartería, que corresponde al 0,28% del total de la industria manufacturera (lo cual afirma lo anterior “4 empresas dedicadas a la fabricación de cajas acústicas en la ciudad de Bogotá”), con un total de 408 empleos directos, así el sector aporta un 0,07% a la industria nacional ( lo cual indica que en ese rubro la competencia es poca). 7.3. ESTUDIO SECTOR ELECTRODOMÉSTICOS

Es indispensable investigar la situación del entorno económico del sector ya que la demanda de las cajas acústicas y de las cabinas y/o bafles de sonido es dependiente a la demanda de los amplificadores, mini componentes, plantas y consolas, cuya actividad comercial se encuentra en comercio al por menor de electrodomésticos en establecimientos especializados como por ejemplo Audio Luces S.A, el cual se encuentra en esa categorización (5235)53. Durante los últimos años en Colombia, las ventas de los electrodomésticos han estado disparadas, por que la facturación paso 710.738 millones de pesos en 2003 a 862.306 millones de pesos en 2004. El crecimiento también es notable. En 2003 las ventas aumentaron un 5,93% en relación con el año inmediatamente anterior. En 2004 el salto fue aun más sorprendente mientras el conjunto de la economía creció al 4%, los electrodomésticos lo hicieron al 21,3%54. La tendencia en el sector en relación a las ventas seguirá creciendo no sólo por cuenta de las mejores condiciones macroeconómicas fundamentales que lo afectan de manera directa que viene teniendo una tendencia positiva55. Sino también por los menores precios que se están percibiendo, debido a dos factores:

Los electrodomésticos provenientes de China, que por cierto se duplicaron, registran un menor precio, esto sumado a la reevaluación registrada tuvo como consecuencia que los comerciantes de productos nacionales hayan tenido que bajar los precios para poder competir56.

54

Compañía de seguros de créditos comerciales S.A http://www.crediseguro.com.co/descarga/SectorElectroFeb-2006.pdf 55

Compañía de seguros de créditos comerciales S.A

http://www.crediseguro.com.co/descarga/SectorElectroFeb-2006.pdf 56

Compañía de seguros de créditos comerciales S.A

http://www.crediseguro.com.co/descarga/SectorElectroFeb-2006.pdf

39

Por otra parte los comerciantes se sienten más expuestos al problema de contrabando y por tanto han decidido bajar sus precios, sacrificando su margen comercial, con el objetivo de competir frente a las ventas legales. Lo anterior se debe a la llegada de todo tipo de productos Chinos (entre lo cuales están los amplificadores, plantas etc...) a menores precios han implicado que muchas personas puedan acceder a electrodomésticos que antes no podía adquirir57. Cabe resaltar que el 80% de los productos del Mundo del Sonido provienen de China (en la línea de amplificadores, consolas y plantas), los cuales poseen garantía de 1 año y después de la garantía el producto tiene mantenimiento58. Por lo cual se puede concluir que la tendencia de este sector, justifica aliarse con el Mundo del sonido y la creación de la fábrica de cajas acústicas y bafles de sonido, soportado en los parámetros de la ingeniería industrial. Claramente lo anterior, incide directamente a la venta de bafles de sonido y de cajas acústicas. 7.3. ESTUDIO SECTOR DE ENTRETENIMIENTO

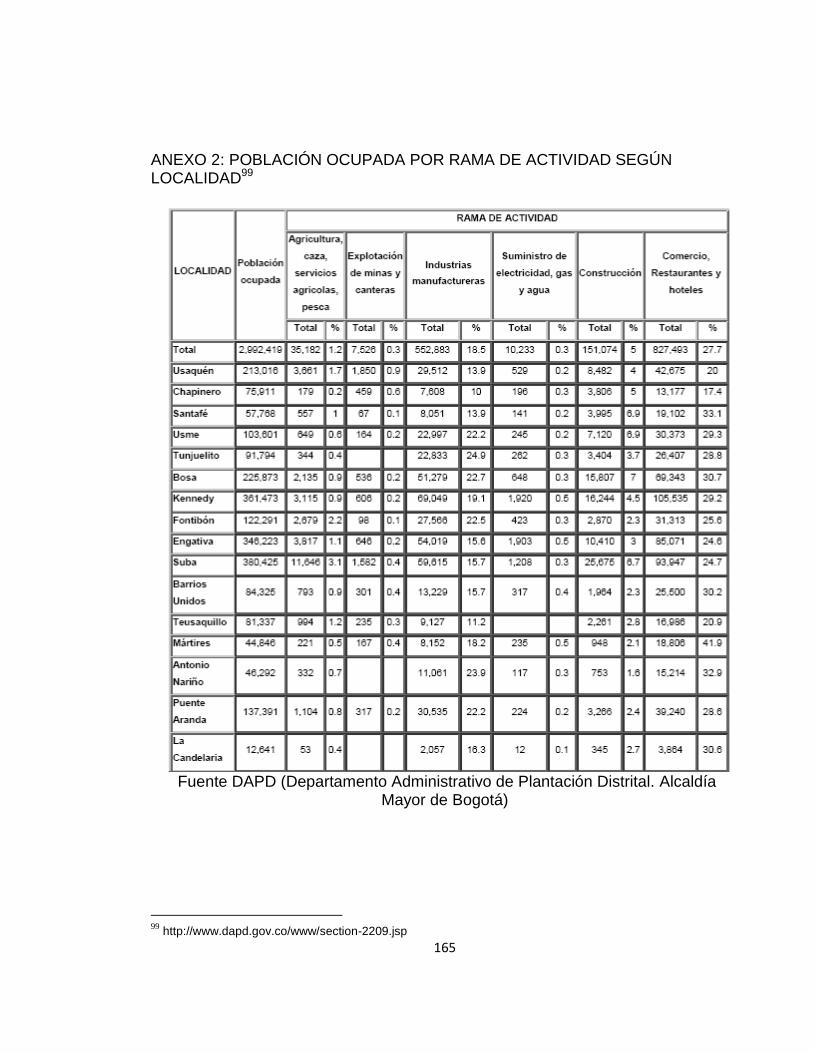

El mercado crece cada día más ofreciendo así una gran variedad de productos y servicios para satisfacer la demanda de los bogotanos. Cada rama de actividades se expande según la demanda que esta tenga, es decir, según la demanda que goce el sector económico, este se agranda cada día más para así ofrecer una mayor gama de productos y servicios que sean llamativos para el consumidor y fortalezca el interés de éste para la compra y el uso de los productos y servicios que ofrece el mercado. Según el Departamento Administrativo de Planeación Distrital (DANE) la rama que posee el mayor número de habitantes ocupados es el comercio, restaurantes y hoteles, tal como lo señala la tabla que se encuentra en el ANEXO 2, estableciendo que este sector emplea el mayor número de personas para así satisfacer las necesidades de los habitantes de Bogotá. El entretenimiento hace parte del comercio ya que el objetivo de este es prestar un Servicio a la comunidad y satisfacer las necesidades que ésta tiene, como lo son

57

Compañía de seguros de créditos comerciales S.A

http://www.crediseguro.com.co/descarga/SectorElectroFeb-2006.pdf 58

Arenas, Jaime Gerente del mundo del Sonido.

40

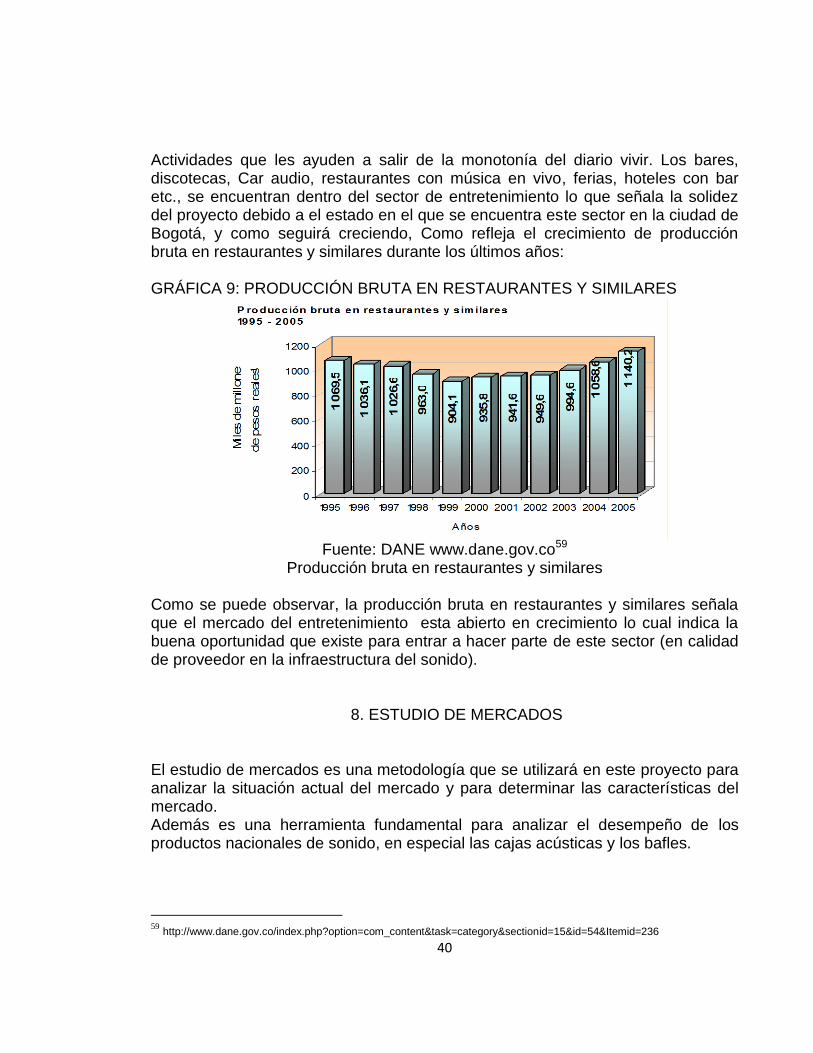

Actividades que les ayuden a salir de la monotonía del diario vivir. Los bares, discotecas, Car audio, restaurantes con música en vivo, ferias, hoteles con bar etc., se encuentran dentro del sector de entretenimiento lo que señala la solidez del proyecto debido a el estado en el que se encuentra este sector en la ciudad de Bogotá, y como seguirá creciendo, Como refleja el crecimiento de producción bruta en restaurantes y similares durante los últimos años: GRÁFICA 9: PRODUCCIÓN BRUTA EN RESTAURANTES Y SIMILARES

Fuente: DANE www.dane.gov.co59

Producción bruta en restaurantes y similares

Como se puede observar, la producción bruta en restaurantes y similares señala que el mercado del entretenimiento esta abierto en crecimiento lo cual indica la buena oportunidad que existe para entrar a hacer parte de este sector (en calidad de proveedor en la infraestructura del sonido).

8. ESTUDIO DE MERCADOS

El estudio de mercados es una metodología que se utilizará en este proyecto para analizar la situación actual del mercado y para determinar las características del mercado. Además es una herramienta fundamental para analizar el desempeño de los productos nacionales de sonido, en especial las cajas acústicas y los bafles.

59

http://www.dane.gov.co/index.php?option=com_content&task=category§ionid=15&id=54&Itemid=236

41

Se hace necesario en este proyecto la realización del estudio de mercados, pues se está iniciando la creación de SPEAKER SOUND. Ésta técnica permitirá recolectar información específica relacionada con el negocio del sonido, la cual se desea aprovechar al máximo para tomar decisiones acertadas, minimizar el riesgo del negocio e identificar las preferencias de los consumidores con respecto a las cajas acústicas y bafles de sonido. 8.1. OBJETIVOS DE LA INVESTIGACIÓN DE MERCADOS

8.1.1. GENERAL

Identificar el mercado potencial hacia el cual van estar dirigidos los productos (cajas acústicas y bafles de sonido) de SPEAKER SOUND y su aliado.

8.1.2. ESPECÍFICOS

Analizar el poder de compra de los clientes potenciales, identificando los montos de dinero que manejan.

Identificar las preferencias de los clientes de cajas acústicas y bafles de sonido; para determinar los factores que estos tienen en cuenta al momento de la compra.

A partir de la identificación de los factores anteriores, determinar cuáles son los mínimos (básicos) factores que las personas esperan que una comercializadora de sonido les ofrezca (valor esperado en bafles de sonido).

Descubrir la percepción del mercado, respecto al producto nacional en la ciudad, para competir contra los importados.

Identificar el volumen de compra periódicamente de las cajas acústicas, por parte del mercado meta (distribuidores).

42

8.2. METODOLOGÍA El estudio debe tener un diseño estructurado y flexible, caracterizado como descriptivo y exploratorio. El estudio será descriptivo en la medida en que se oriente a identificar las percepciones y las opiniones de los clientes de artículos de sonido en la ciudad de Bogota. El estudio de investigación será exploratorio con respecto al precio a ofrecer por SPEAKER SOUND. Se quiere obtener información necesaria y aproximada del mercado de sonido en especial en la zona centro de la ciudad de Bogotá, más específicamente el sector de cajas acústicas y bafles de sonido.

QUÉ: ¿Qué información se desea obtener de los encuestados? Factores diferenciadores como: Precios de compra, volumen de ventas (cajas acústicas), gustos y tendencias del mercado.

QUIÉN: ¿Quién es el cliente potencial? Para cabinas de sonido: Colegios, iglesias, empresas de eventos y alquiler de sonido, Bares y discotecas, hogares y dueños de automóviles interesados en la tipología del producto. Para cajas acústicas: Distribuidores especializados en sonido.

DÓNDE: ¿Dónde deberán conectarse los clientes? En el establecimiento comercial del Mundo del Sonido, directamente (en caso bafles de sonido) y en los puntos de venta de los distribuidores (en caso de cajas acústicas).

CUÁNDO: ¿Cuándo deberá realizarse la recolección de datos? En el establecimiento comercial del Mundo del Sonido (para encuesta bafles de sonido), durante la jornada laboral (9:00 AM – 7:00 PM) y visitas ocasionales a los administradores de las distribuidoras (para encuestas cajas acústicas).

POR QUÉ: ¿Por qué se realiza la investigación de mercados? Conocer a profundidad el mercado de cajas acústicas y bafles de sonido en la ciudad de Bogotá (el cual no tiene antecedentes).

¿CÓMO?: El encuestador realiza las preguntas y el va llenando la encuesta conforme a las respuestas del cliente potencial.

43

8.3. SEGMENTACIÓN La segmentación del mercado es un proceso de dos etapas: la primera consiste en asignar nombres a mercados generales de productos y la segunda segmentarlos a fin de seleccionar mercados meta y diseñar mezclas adecuadas de marketing.60 El objetivo principal es establecer las diferentes clases de clientes potenciales. Prácticamente los usuarios finales de los productos del Mundo del Sonido, son los consumidores de electrodomésticos como: los amplificadores, mini componentes, plantas y consolas de sonido. Actualmente los productos ofrecidos por El Mundo del Sonido son partes electrónicas, accesorios y equipos para sonido profesional y semiprofesional. En la investigación se abarcan muchos clientes que utilizan esta tipología de productos, al igual consumidores que no usan esta clase de productos, pero desearían adquirirlo. Actualmente los bafles ofrecidos por El Mundo del Sonido son estándar, pero con la creación e implementación del Stand de SPEAKER SOUND, el cliente podrá diseñar el bafle o caja acústica a su gusto; por esta razón se utilizará una segmentación indiferenciada donde se utiliza la mezcla de mercadeo para todos los segmentos, con el fin de satisfacer las diferentes necesidades en cada uno de estos segmentos con dos ofertas comerciales (cajas acústicas y bafles de sonido). 8.4. POSICIONAMIENTO Y FORTALECIMIENTO DE PRODUCTO El posicionamiento en el mercado es disponer que un producto ocupe un lugar claro, distintivo y deseable en la mente de los consumidores meta, en relación con los competidores. Por consiguiente, los mercadólogos planifican posiciones que distinguen a sus productos de la competencia y conceden la mayor ventaja estratégica en los mercados meta61. El posicionamiento de los bafles y las cajas acústicas en SPEAKER SOUND se debe asociar a la opinión de los clientes. El mejor atributo que tiene el aliado es la tradición y la experiencia en el tema de sonido profesional. Lo cual Incluye

60

McCarthy Eugene, Jerome, Marketing un enfoque global. McGRAW-HILL, 2001. 61

Philip Kotler, Gary Armstrong, Fundamentos de mercadotécnia. PRENTICE HALL , 1998

44

productos más tradicionales y únicos en sonido “full range”, como la cabina de sonido J200 y J100. Además, SPEAKER SOUND será una de las pocas empresas constituidas con producción de cajas acústicas. El mercado que en la actualidad maneja El Mundo del Sonido, reconocen a la micro empresa por la tradición y el buen servicio en el establecimiento comercial, es por esto que se escoge la alternativa estratégica de fortalecer y posicionar el producto. 8.5. POBLACIÓN TOTAL DE MERCADO Como se había mencionado en los antecedentes, el mercado potencial para los bafles es toda persona que le guste un buen sonido en su propio hogar (preferencia al sonido potente), empresa, institución que necesite sonorizar. El mercado local actual del sonido., es dominado por instituciones: colegios, universidades, empresas privadas, Iglesias, Bares, mini bares, microempresas dedicadas al alquiler de sonido y algunos restaurantes con música en vivo62.En el cual se había mencionado que se encuentran registradas 86 iglesias (estas incluyen pentecostales, evangélicas)63.

Según en el portal oficial de Bogotá, existen en la ciudad 2503 colegios y 45 universidades64. Además hay registrados en el directorio de Bogotá 386 bares y discotecas65, otros clientes son las empresas que se dedican al alquiler de sonido, actualmente existen 126 empresas en la ciudad66. En ciertos periodos de tiempo (final de año) o esporádicamente, existen hogares con características especiales que adquieren este tipo de productos, este tipo de clientes tiene preferencia al sonido potente y profesional lo cual descarta automáticamente al equipo de sonido común y corriente que venden en los hipermercados, según el DANE en Bogotá existen 1.977.166 hogares67.

62

Arenas, Jaime. Gerente del Mundo del Sonido. 63

Registro público de entidades religiosas

www.mininteriorjusticia.gov.co/adminFiles/REGISTRO%20PUBLICO%20ENTIDADES%20RELIGIO. 64

Portal oficial de Bogotá http://www.bogotaturismo.gov.co/directorios/universidades/index.php?pageNum_Recordset1=0 http://www.bogota.gov.co/portel/libreria/php/decide.php?patron=01.010303 65 Bogota mi ciudad http://www.bogotamiciudad.com/Directorio/Resultados.aspx?Cat=303&Tipo=1&Str=302,303 66

Páginas amarillas http://www.paginasamarillas.com/pagamanet/web/companyCategory.aspx?ipa=1&npa=Colombia&ies=16&nes=Distrito+Capital&idi=1&txb=Alquiler+de+Equipos+para+Sonido 66

DANE, Encuesta calidad de vida Bogotá 2007

45

Sin embargo, se ha observado 2 características del mercado global, la primera es que los hogares que adquieren este tipo de productos por lo general son de estratos 2, 3 y 4. Ya que los de estrato 1 no tienen la capacidad económica (en ocasiones) para comprar estos productos y los estratos 5 y 6 prefieren los bafles importados de marca como lo son: (Bose,Yamaha,Peavey,JBL etc...). El tipo de vivienda es casa, ya que por apartamento la persona no compra este sonido potente (por lo general). Debido a las anteriores características, el proyecto va dirigido a los hogares que tenga el tipo de vivienda como casas y que además las localidades sean de características socioeconómicas de estratos 2, 3,4. Por lo cual con las localidades, en las cuales se va enfocar el proyecto son los siguientes68: TABLA 4: NÚMERO DE CASAS EN LOCALIDADES OBJETIVO

LOCALIDAD

CASA Chapinero 30.026 Santa Fe 5.993

San Cristóbal 11.764 Bosa 13.020

Kennedy 84.835 Fontibón 125.832 Engativá 39.228

Los Mártires 9.270

Antonio Nariño 7.178

Suba 98.520 TOTAL

HOGARES OBJETIVO 425.666

FUENTE: AUTOR Teniendo en cuenta la información anterior el mercado global de bafles (mi universo de mercado) está compuesto por:

68

DANE, Encuesta calidad de vida Bogotá 2007

46

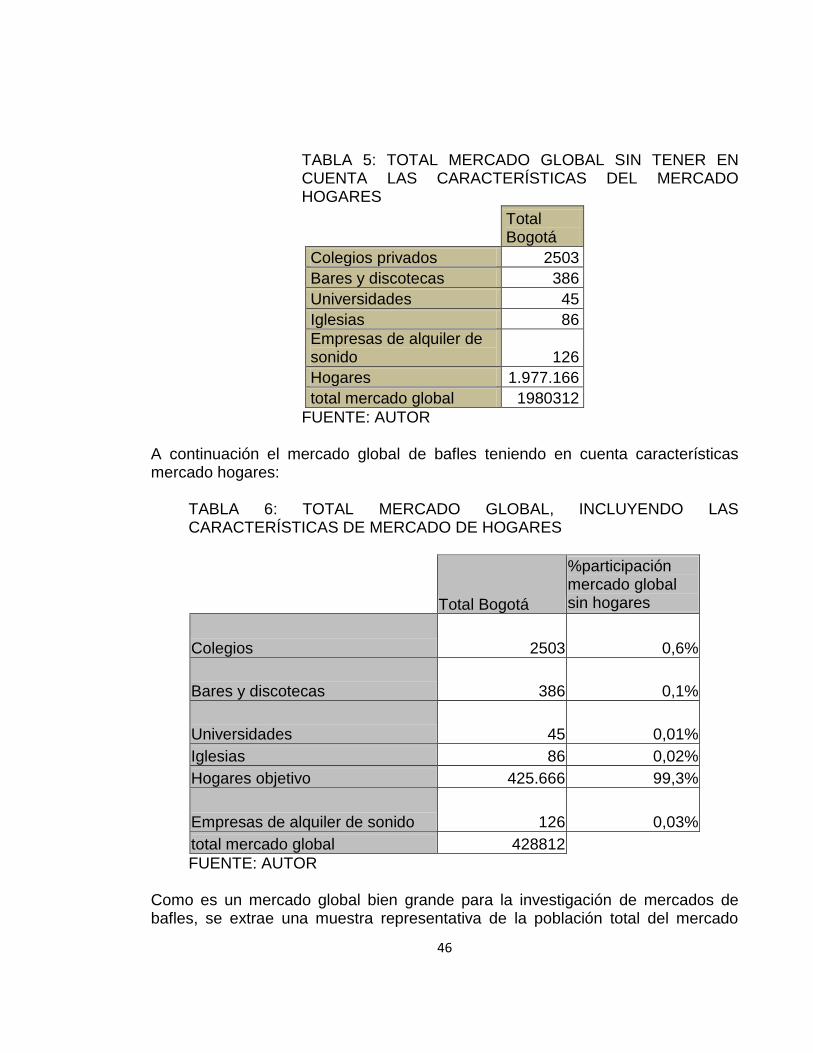

TABLA 5: TOTAL MERCADO GLOBAL SIN TENER EN CUENTA LAS CARACTERÍSTICAS DEL MERCADO HOGARES

Total Bogotá

Colegios privados 2503

Bares y discotecas 386

Universidades 45

Iglesias 86

Empresas de alquiler de sonido 126

Hogares 1.977.166

total mercado global 1980312

FUENTE: AUTOR A continuación el mercado global de bafles teniendo en cuenta características mercado hogares:

TABLA 6: TOTAL MERCADO GLOBAL, INCLUYENDO LAS CARACTERÍSTICAS DE MERCADO DE HOGARES

Total Bogotá

%participación mercado global sin hogares

Colegios 2503 0,6%

Bares y discotecas 386 0,1%

Universidades 45 0,01%

Iglesias 86 0,02%

Hogares objetivo 425.666 99,3%

Empresas de alquiler de sonido 126 0,03%

total mercado global 428812

FUENTE: AUTOR

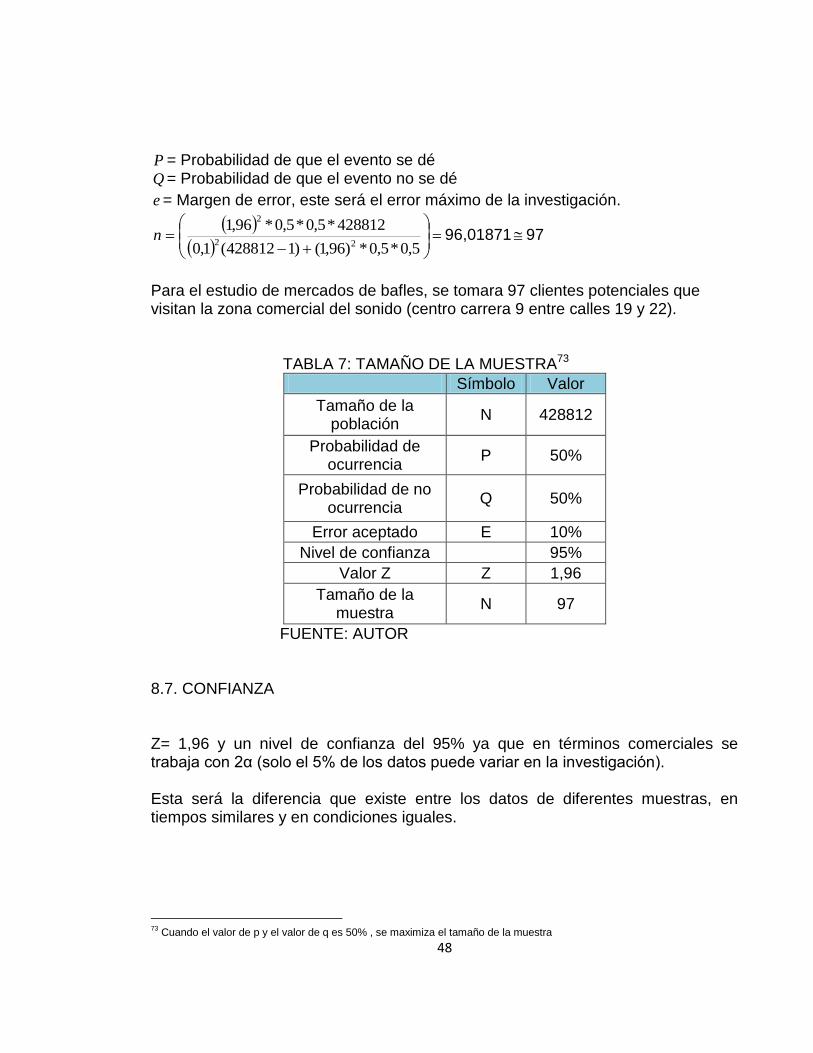

Como es un mercado global bien grande para la investigación de mercados de bafles, se extrae una muestra representativa de la población total del mercado

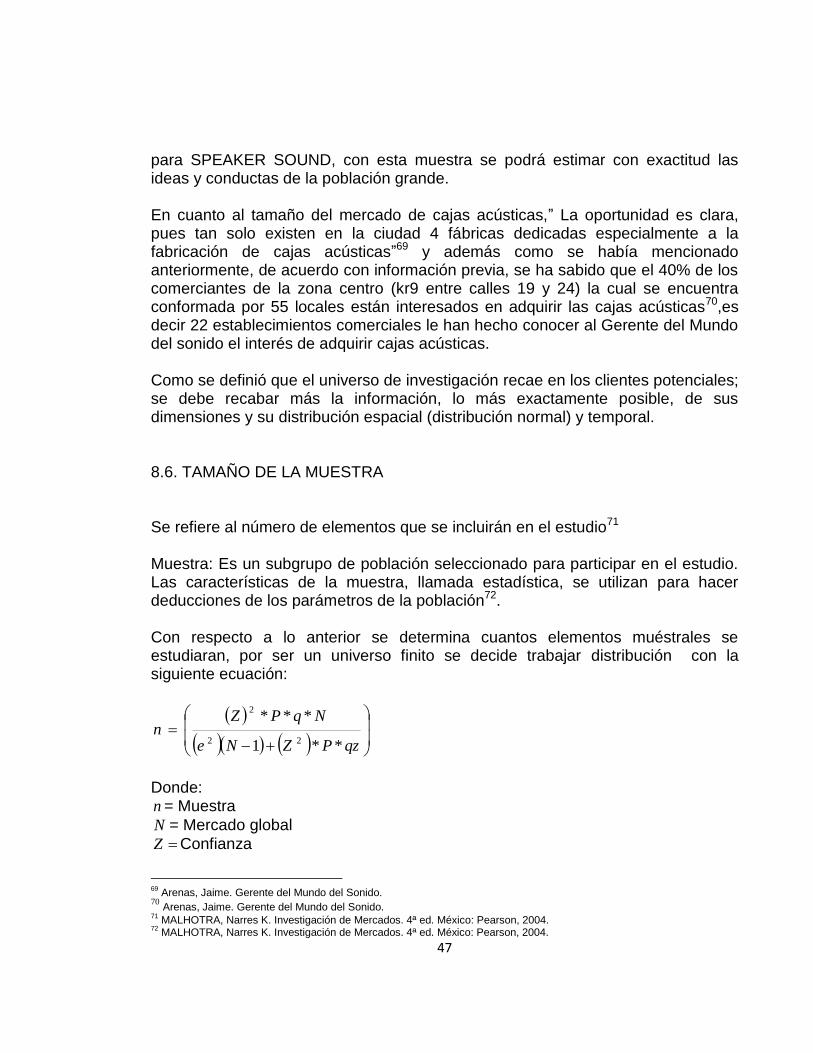

47