Crisis Eco Global

40

1 “Crisis Económica Global: ¿Qué Hacer?” Presentado por: Sergio García de Alba Z., MBA Octubre de 2008

description

crisis eco global

Transcript of Crisis Eco Global

1

“Crisis Económica Global: ¿Qué Hacer?”

Presentado por: Sergio García de Alba Z., MBAOctubre de 2008

2

¿Qué causo la crisis?

• Los excesos!!!!

• Mucho dinero invertido en malos negocios y de manera imprudente (“gula y populismo financiero”)

• Manejo irresponsable de las finanzas en EUA (enormes déficit, falta de controles adecuados, no aplicar medidas a tiempo, etc.) y exceso de confianza de inversionistas globales y gobiernos de otros países.

• Organismos Internacionales rebasados.

3

La diferencia entre bonos casi basura, y los US Treasuries era muy baja, y realmente no compensaba a los inversionistas por el riesgo adicional que estaban tomando.

Hoy en día es lo contrario, bonos de alta calidad dan rendimientos en algunos caso de hasta más de 1,000 bps arriba de los Treasuries.

El financiamiento va a ser caro en el futuro cercano, por lo que las empresas deben cuidar su efectivo, o vender activos ociosos.

Apalancamiento y remuneración por riesgo

4

6

• Fannie Mae y Freddie Mack Presionaron al Mercado .- Posteriormente, la administración del Presidente Clinton presionó aún más a Fannie Mae y Freddie Mac para que compraran a los bancos un mayor número de hipotecas al sector de menor ingreso – exigiendo que hasta un 50% de su cartera fuera constituida por dichas hipotecas. Para cumplir, esas empresas presionaron a los bancos para que extendieran hipotecas a la mayor cantidad de gente posible, al grado de no requerir siquiera un enganche. Otros organismos como “ACORN”[1] similarmente presionaron a bancos a través de demandas legales a dar créditos al sector popular, sobre todo a minorías, aún cuando éstas carecieran de los medios para realizar los pagos requeridos a largo plazo.

[1] “ACORN” es uno de los organismos activistas de interés social más grandes de los Estados Unidos. Representan a personas de ingresos bajos, y organizan a los ciudadanos de las zonas populares para obtener justicia social según su manera de ver las cosas.

Artículo de la Dra. Alina Aldape para la revista IMMEXPORTA, Octubre 6-2008

7

• El Rol de la Avaricia .- Ni hablar, la avaricia de los bancos y otras instituciones también tuvo mucho que ver. Al bursátilizar a las hipotecas en paquetes que divorciaron el riesgo del otorgamiento del crédito, los bancos que otorgaron las hipotecas no tuvieron ningún incentivo en medir el riesgo de re-pago y se dieron a la tarea de extender hipotecas al por mayor, mientras que las instituciones que compraron los paquetes bursátilizados, pensaron que estaban bien avalados por los inmuebles (y por Fannie Mae). Lo cual hubiera sido cierto siempre y cuando los precios de esos inmuebles siguieran subiendo. Desafortunadamente, la burbuja hipotecaria finalmente no se pudo sostener, y los precios empezaron a bajar – al mismo tiempo que muchos de los hipoteca-habientes empezaron a no poder cubrir los pagos de sus hipotecas. Ahí si falló la supervisión – la Securities and Exchange Commission (“SEC”) debió haberse dado cuenta de que, a raíz de tantos préstamos tóxicos, los bancos ya no contaban con las reservas suficientes.

Artículo de la Dra. Alina Aldape para la revista IMMEXPORTA, Octubre 6-2008

8

¿Tamaño del Problema?

• EUA: recesión, en la mejor de las opciones con cerca de un año de duración, una baja importante en su PIB, en su consumo, en su empleo, en su inversión.

• Economía global sin crecimiento (importante diferenciar por países, regiones, sectores)

• México: si bien nos va, 2009 sin crecimiento, y esperemos no tener un ligero decrecimiento o recesión.

9

10

11

12

Importante diferenciar:

• Entre crisis (OK ver los riesgos y amenazas), pero evitar el

• Pánico!!!! Que puede llevar a cometer graves y costosos errores

13

¿Qué viene?

• Fuerte proceso de ajuste, “pagar las consecuencias de los excesos” con austeridad, ahorro, trabajo, productividad, depuración.

• Entorno que pondrá a prueba la sobrevivencia de las empresas.

• Habrá una grave contracción de crédito, retrasos de cobranza, estrés en los flujos de efectivo.

• Habrá caída en las ventas de la mayoría de productos y servicios, tanto en México, como en la mayoría de los mercados internacionales.

• La economía global volverá a levantarse (máximo en dos años) y habrá ganadores y perdedores resultado de la crisis (nuevo orden geoeconómico y geopolítico)

14

Principales Recomendaciones:

Cuidar el flujo de efectivo al máximo; • dedicar mayor tiempo y esfuerzo a la cobranza; • depurar clientes (vender sólo a los buenos)• ir por nuevos clientes, a otros mercados bien

seleccionados;• Negociar mejores precios y condiciones con

proveedores;• re-estructurar créditos en lo posible y si conviene;• Dejar reservas para pagos más imprescindibles y

caros en caso de no pago:– nominas– materias primas– seguro social e impuestos

15

• Si es necesario, conviene salvar la empresa (si es buen negocio) incluso vendiendo activos personales!

16

17

• Vender activos ociosos (inventarios, activos fijos en general)

• Depurar, o aumentar productividad del personal.• Incrementar comunicación con el personal, explicando la

crisis y cómo se va a enfrentar con apoyo de todos. • Prevenir, negociando con personal y sindicato, posibles

reducciones de jornada laboral en caso de baja considerable de ventas.

• Incrementar los controles de gastos, dictar política de austeridad (poniendo el ejemplo en todos los niveles)

• Implementar sistemas que contribuyan a mejorar la productividad y los controles (sistemas de información)

• Evaluar conveniencia de mantener todas las áreas de negocio o de cerrar algunas e ir a subcontratación.

Principales Recomendaciones:

18

En la productividad laboral de EUA el impacto ha sido espectacular gracias a las TI´S:

0 0.5 1 1.5 2

1974-90

1991-95

1996-2002

ICT Contribution to US Labour Productivity Growth (% points per year)

19

• Para quien se preparó, puede ser el tiempo de invertir!– En maquinaria y

equipo– En nuevas

tecnologías– En la parte

comercial

– Gracias a que fue prudente, ahorró, dispone de recursos y podrá rebasar a sus competidores que arriesgaron demasiado.

20

• Tiempo de depurar también productos y servicios (quedarse con los más rentables y de mejor venta aún en tiempos de crisis)

• Incrementar con prudencia, las promociones y la mercadotecnia creativa. • Buscar mejoras en productos o servicios existentes, o nuevos con

innovación y que nos permitan rebasar a la competencia.• Invertir en ir por nuevos mercados en que tengamos viabilidad

(Latinoamérica; Europa; Asia; el tipo de cambio estará apoyando a las exportaciones). Asia será la región menos afectada.

• Acelerar los esquemas de colaboración y fortalecimiento entre empresas, para competir mejor.

• Incrementar los esfuerzos de llevar nuestra empresa a mayor valor agregado, innovación, productividad, nuevos mercados, etc.

• En casos críticos, de empresas emproblemadas (obsolescencia, bajos márgenes, descapitalizadas) y con una caída importante de ventas; podrá ser mejor un buen programa de cierre que minimice los costos.

Principales Recomendaciones:

21

Algunos de los beneficios posibles del trabajo colaborativo entre empresas

• Compra de materias primas e insumos (mejores precios)• Mejora de costos en integración logística• Compra de maquinaria y equipo con tecnología de punta,

compartiendo su utilización• Inversión conjunta en Investigación + Desarrollo e Innovación

(compartiendo inversión en proyectos más ambiciosos que les den competitividad internacional a todos)– En manufacturas tradicionales el área de diseño de producto es muy

importante.

• Capacitación de personal de manera conjunta • Desarrollo y promoción de marcas colectivas• Desarrollo de programas de promoción y venta de manera

colaborativa; puede incluir la implementación de puntos de venta (al menos ir a exposiciones internacionales en grupo)

• Negociación de financiamientos de manera conjunta

22

Montos de Apoyos

555.31

255.80299.51

Fondo PYME Otros Apoyos* Total

Inversión del Fondo PYME2001- Oct 2006millones de pesos

* Se refiere a las aportaciones que hacen los Estados y Organismos Empresariales al proyecto que apoya el Fondo PYME

Reconversión en la Cadena Fibra-Textil-Vestido

6 Telatecas: $1.4 m.d.p.

9 Centros de Diseño: $11.4 m.d.p.

2 Laboratorios de Pruebas Textiles : $10.1 m.d.p.

Fuente: Subsecretaría para la Pequeña y Mediana Empresa (octubre 2006).

23

Compañía Integradora de Artículos para Regalo, S.A. de C.V.

Distrito Federal (artesanías)

Antes de la Integración Después de la Integración

Compra de materias primas en lo individual.

No exportaban sus productos

No realizaban campañas de publicidad.

Se agruparon al inicio 13 artesanos.

Actualmente son 800 socios. Exportan el 45% de sus

productos a Centro y Sudamérica.

Cuentan con un edificio, donde realizan una exposición permanente (120 estánds.)

Compra conjunta de materias primas e insumos (disminuyen costos hasta un 50%).

Cuentan con certificado FEMEX.

Realizan una exposición permanente en N.Y., para reducir costos de exportación.

Casos de éxito (2006)

24

Previsión de Sectores que se puede caer más en ventas:

• Automotriz y autopartes (puede bajar hasta en un 20%; aunque habrá diferenciación entre empresas, modelos, países, etc.)

• Electrodomésticos.• Construcción en general (excepto infraestructura); y

materiales de construcción.• Ropa, calzado, muebles, artículos decorativos (aunque con

diferenciación entre segmentos de mercado, países, etc.)• Turismo (aunque se puede reducir el impacto con una

adecuada promoción, la Unión Europea se vería más afectada)

• Las exportaciones de México podrían caer entre $20,000 y $25,000 MD.

25

Sectores con posible menor afectación

• Alimentos y bebidas (oportunidad de incrementar más las exportaciones a EUA y Europa y sustituir competitivamente importaciones)

• Servicios médicos y medicamentos en general (es la oportunidad histórica de aprovechar el mercado de los EUA y Centroamérica)– Número de retirados creciendo– Cada vez mas nerviosos por no tener recursos

suficientes para su atención– Sin seguro médico– La crisis a golpeado económicamente a un alto

porcentaje– Estarán abiertos a buscar nuevas opciones

26

Sectores con posible menor afectación o incluso oportunidad

• Manufacturas para mercado nacional y de exportación en segmentos como:– Transporte Público (METRO),

de pasajeros y carga (trenes).– Aeronáutico (baja precio

turbosina)– Equipo agropecuario (cada

vez más modernos, con electrónica)

– Equipo e instrumentos médicos.

– Equipo para eficiencia eléctrica

– Maquinaria y equipo agroindustria e industria alimenticia.

27

28Fuente: US Department of Commerce

12.9%

China: 4.2%Canadá: 12.5%México: 8.7%

29Fuente: US Department of Commerce

30

Habrá productos y servicios que cuyas ventas se puede prever que caerán más y otros en que se puede incrementar la exportación vs otros países

Fuente: US Department of Commerce

31

Habrá productos y servicios que cuyas ventas se puede prever que caerán más y otros en que se puede incrementar la exportación vs otros países

Fuente: US Department of Commerce

32

Fuente: INEGI exportaciones nacionales/variación % anual

3333

Agroalimentarias: Incluye agricultura, ganadería, caza y pesca.Agroindustriales: Incluye alimentos, bebidas y tabaco. Fuente: Banco de México (BANXICO).

Exportaciones del Sector Agronegocios de MéxicoTendencia en Valores Absolutos

Miles de Millones de Dólares1991-2007

3.2 2.94.0 4.4

6.4 6.47.1 7.3 7.5

8.3 8.1 8.3

10.411.7

13.714.8

9.2

0

3

6

9

12

15

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07

Total Agronegocios Agroalimentarias Agroindustriales

US $

● El Sector Agronegocios de México registra una tendencia de mayor valor agregado en sus exportaciones.

● En 10 años se duplicaron las exportaciones del sector (1997-2007).

REGRESO DE PAISANOS

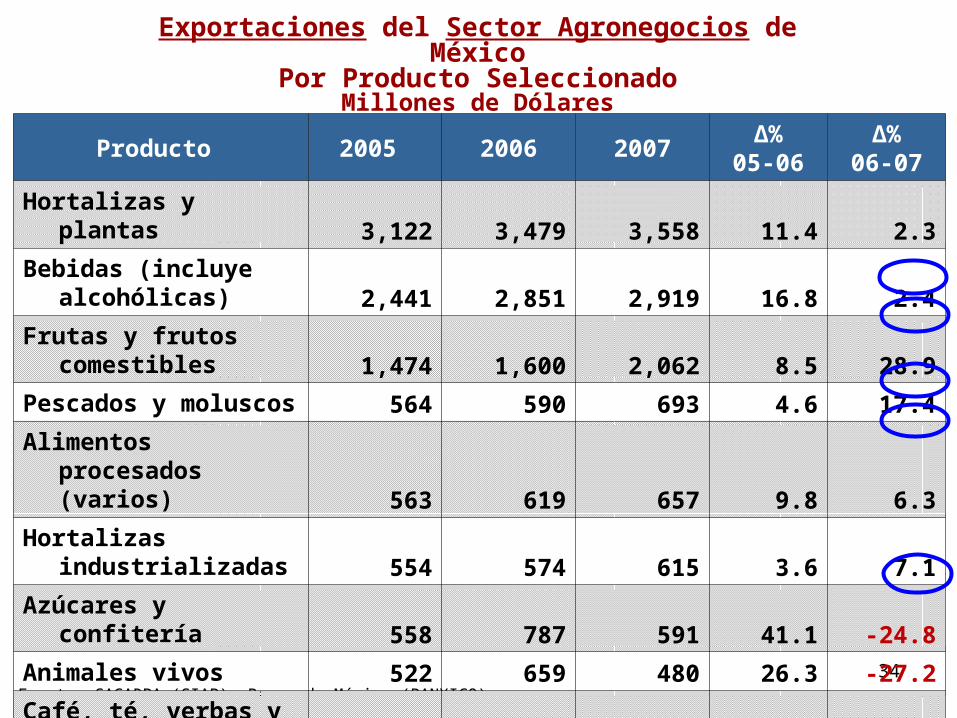

3434Fuente: SAGARPA (SIAP). Banco de México (BANXICO).

Exportaciones del Sector Agronegocios de MéxicoPor Producto Seleccionado

Millones de Dólares2005-2007

Producto 2005 2006 2007Δ%

05-06Δ%

06-07

Hortalizas y plantas 3,122 3,479 3,558 11.4 2.3

Bebidas (incluye alcohólicas) 2,441 2,851 2,919 16.8 2.4

Frutas y frutos comestibles 1,474 1,600 2,062 8.5 28.9

Pescados y moluscos 564 590 693 4.6 17.4

Alimentos procesados (varios) 563 619 657 9.8 6.3

Hortalizas industrializadas 554 574 615 3.6 7.1

Azúcares y confitería 558 787 591 41.1 -24.8

Animales vivos 522 659 480 26.3 -27.2

Café, té, yerbas y especias 273 348 383 27.4 10.2

Cereales 82 122 226 49.4 85.5

Resto 1,589 2,089 2,622 31.5 25.5

Total US $11,742 US $13,717 US $14,806 16.9% 8.0%

3535

Fuente: SAGARPA (SIAP). Banco de México (BANXICO).

Importaciones del Sector Agronegocios de MéxicoPor Producto Seleccionado

Millones de Dólares2005-2007

Producto 2005 2006 2007Δ%

05-06Δ%

06-07

Cereales 1,864 2,425 3,081 30.1 27.1

Carne y partes de carne 2,369 2,556 2,763 7.9 8.1

Semillas y frutos oleaginosos

1,715 1,834 2,315 7.0 26.2

Leche, lácteos, huevo y miel 1,148 1,030 1,669 -10.2 62.0

Preparaciones alimenticias 921 1,048 1,068 13.7 2.0

Grasas animales y vegetales 762 755 1,065 -0.9 41.0

Residuos alimenticios 707 793 936 12.2 18.0

Productos de molinería 505 623 790 23.5 26.7

Frutas y frutos comestibles 589 687 749 16.7 8.9

Bebidas (incluye alcohólicas)

472 540 626 14.5 15.9

Resto 3,239 3,698 4,238 14.2 14.6

Total US $14,290 US $15,990 US $19,300 11.9% 20.7%

3636

North American Industry Classification System (NAICS 11: Agriculture and Livestock Products).Fuente: Trade Stats Express. National Trade Data. http://tse.export.gov.

Importaciones Agropecuarias de Estados UnidosPrincipales Países Proveedores

Participación Porcentual (%)1990–2008

0

5

10

15

20

25

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 I/08

Canadá México Indonesia Chile

%

18.2%

18.9%

5.6%

9.4%

3737

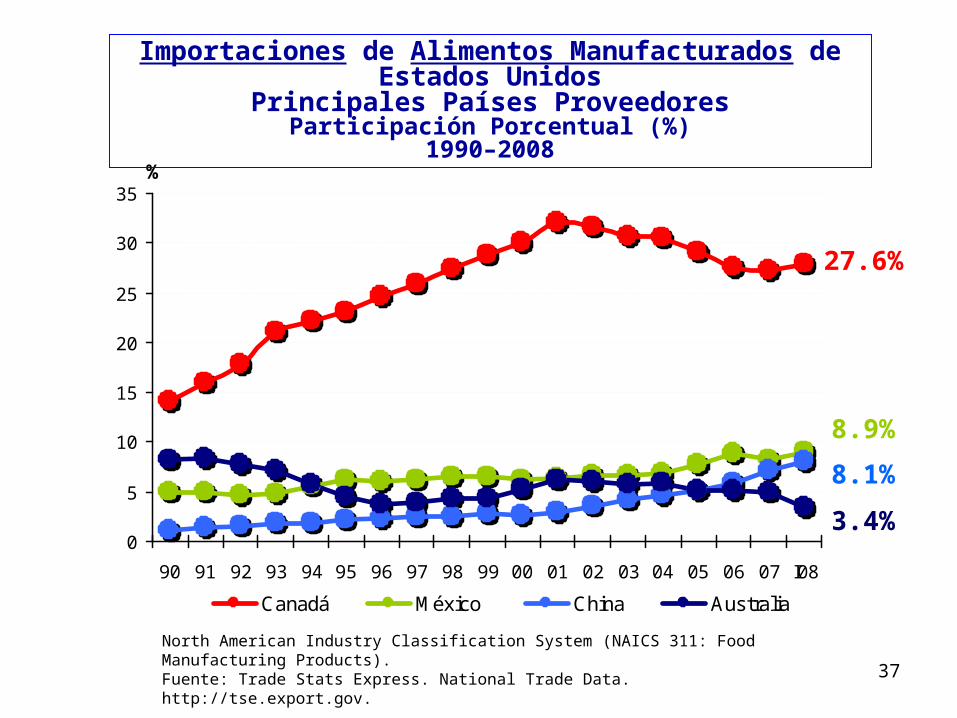

North American Industry Classification System (NAICS 311: Food Manufacturing Products).Fuente: Trade Stats Express. National Trade Data. http://tse.export.gov.

0

5

10

15

20

25

30

35

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 I08

Canadá México China Australia

%

8.9%

27.6%

8.1%

3.4%

Importaciones de Alimentos Manufacturados de Estados UnidosPrincipales Países Proveedores

Participación Porcentual (%)1990–2008

38

Mega tendencias en Sector Alimentos y Bebidas

• Productos y Servicios que ahorren tiempo (importante para el 82% de los consumidores de Europa y EUA)

• La Salud y los Alimentos (importante para el 90% de los consumidores de Europa y EUA; tendencia a lo natural y orgánico)

• La liga entre ambas Mega tendencias la “conveniencia” de ahorro de tiempo y el que sea saludable

• La complejidad de la segmentación por edad del consumidor (querer sentirse más grande [para niños y adolescentes] o más joven [para adultos])

• La complejidad del genero, del estilo de vida, del ingreso (la “democratización del lujo”)

• Incremento del consumo individual (cada vez más “singles”) • La “conectividad” étnica • El valor agregado, la certificación, la búsqueda de nichos, la

internacionalización, la apuesta por una buena estrategia comercial, son la mejor opción para las PYMES.

Fuente: SGA apoyado en información Datamonitor, Daniel Bone

39

Sector Turístico: gran oportunidadgrandes desarrollos y turismo alternativo

9.4

7.4 7.57.2

8.3 8.48.9

10.8

11.812.2

12.9

124

114109

101

8883

7872

7979

6

7

8

9

10

11

12

13

97 98 99 00 01 02 03 04 05 06 2007

65

75

85

95

105

115

125

135

Ingresos (USD $) Gasto Medio(USD $)

US

Billion

Dollars

Avera

ge E

xp

en

ses p

er to

uris

t

USD$ USD$

US Billion Dollars US Dollars

Fuente: Secretaria de Turismo México

40

Programas de gobierno:• Que bueno que se ha presentado un programa, PERO

resulta INSUFICIENTE para el tamaño del problema y sus amenazas.

• Se necesita impulsar una re-estructuración masiva de créditos (experiencia 1995)

• Negociar e impulsar con la banca comercial (que a ganado mucho dinero y tiene el ahorro de los mexicanos) a que de manera prudente siga otorgando crédito a empresas sanas y consumidores con capacidad de pago (programas de garantías).

• Preparar programa de facilidades en pago de impuestos, IMSS; en condiciones razonables.

• Impulsar con sindicatos y patrones flexibilidad en jornadas laborales; más vale conservar empresas y empleos siendo prudentes y flexibles, que provocar muchos cierres.

• Incentivar más la inversión productiva nacional y extranjera.• Adecuada inversión de los recursos de AFORES