CRISIS ECONÓMICA Y REFORMA DE LA HACIENDA … ECONÓMICA Y REFORMA DE LA HACIENDA LOCAL EN ESPAÑA...

30

CRISIS ECONÓMICA Y REFORMA DE LA HACIENDA LOCAL EN ESPAÑA Javier Suárez Pandiello / [email protected] Roberto Fernández Llera / [email protected] Universidad de Oviedo, ESPAÑA XXIII SEMINARIO REGIONAL DE POLÍTICA FISCAL CEPAL, Naciones Unidas Santiago de Chile, 18-21 de enero de 2011

Transcript of CRISIS ECONÓMICA Y REFORMA DE LA HACIENDA … ECONÓMICA Y REFORMA DE LA HACIENDA LOCAL EN ESPAÑA...

CRISIS ECONÓMICA Y REFORMA DELA HACIENDA LOCAL EN ESPAÑA

Javier Suárez Pandiello / [email protected] Fernández Llera / [email protected]

Universidad de Oviedo, ESPAÑA

XXIII SEMINARIO REGIONAL DE POLÍTICA FISCALCEPAL, Naciones Unidas

Santiago de Chile, 18-21 de enero de 2011

SUMARIO1. Introducción2. El gasto local3. Los ingresos impositivos locales4. El endeudamiento local5. Decálogo mínimo de sugerencias6. Conclusiones

1. Introducción

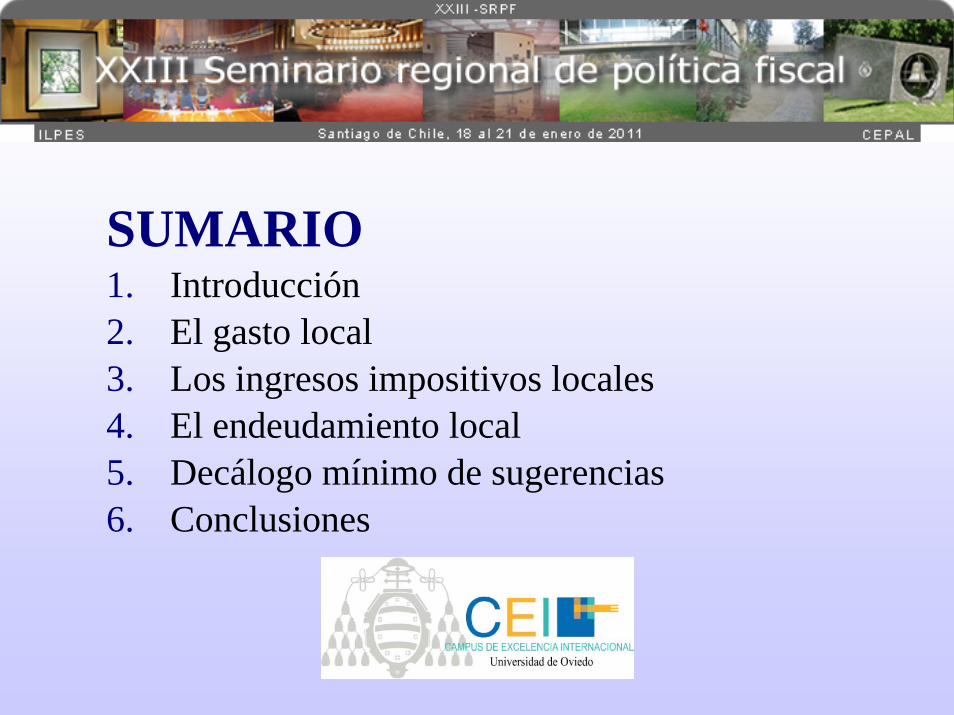

Un atomizado mapa municipal que condiciona todo

Illán de VacasProvincia: Toledo

Habitantes en 2010: 5

8.112 municipios6.810 con menos de 5.000 habs.

62 con más de 100.000 habs.

Municipio mediano: 582 habs.

Municipio medio: 5.777 habs.

Un atomizado mapa municipal que condiciona todo

32,4

47,6

60,0

89,583,5

13,2

0

10

20

30

40

50

60

70

80

90

100

0 10 20 30 40 50 60 70 80 90 100% municipios

%po

blac

ión

Pacto Local: asignatura pendienteIndefinición y mixtificación de competenciasDoble descentralización: institucional e internaCoordinación escasa (gasto, tributos, endeudamiento)Crisis “vieja” y crisis “nueva”

En ocasiones, determinadas Reformas Legislativas cuya necesidad es incuestionable y unánimemente admitida, se ven sucesiva y reiteradamente aplazadas debido a circunstancias imprevistas que van marcando inexorablemente el ritmo de la dinámica socio-política del Estado [...]. La evolución histórica de la Hacienda Local Española, [...], es la crónica de una institución afectada por una insuficiencia financiera endémica

Un proceso (pseudo)federal inacabado

Exposición de MotivosLey 39/1988, de 28 de diciembre,

Reguladora de las Haciendas Locales

2. El gasto local

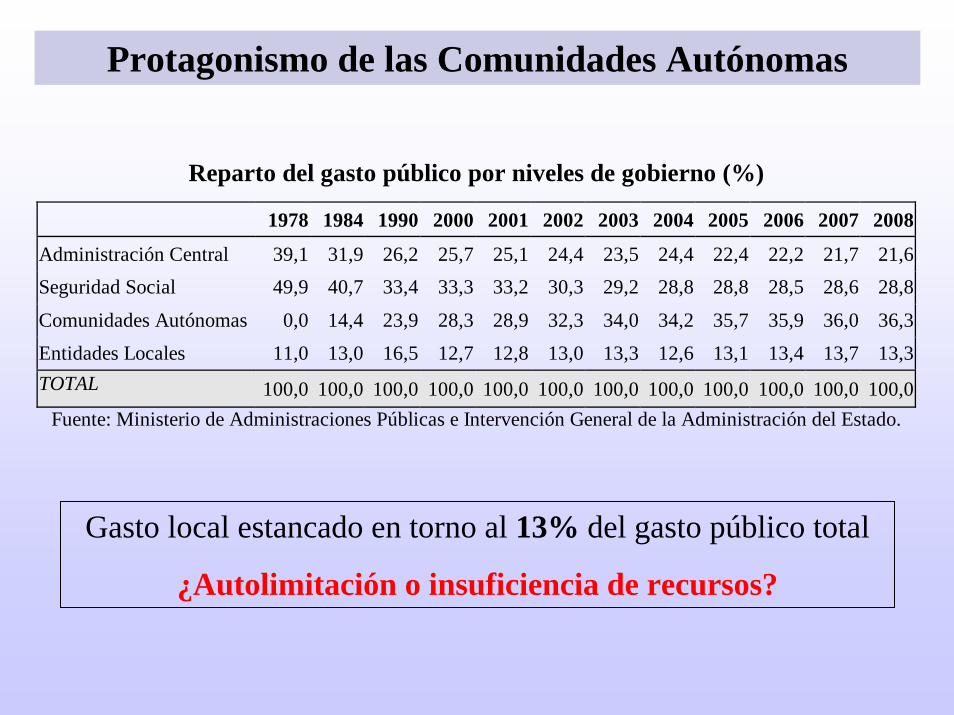

Protagonismo de las Comunidades Autónomas

Reparto del gasto público por niveles de gobierno (%)

1978 1984 1990 2000 2001 2002 2003 2004 2005 2006 2007 2008

Administración Central 39,1 31,9 26,2 25,7 25,1 24,4 23,5 24,4 22,4 22,2 21,7 21,6Seguridad Social 49,9 40,7 33,4 33,3 33,2 30,3 29,2 28,8 28,8 28,5 28,6 28,8

Comunidades Autónomas 0,0 14,4 23,9 28,3 28,9 32,3 34,0 34,2 35,7 35,9 36,0 36,3

Entidades Locales 11,0 13,0 16,5 12,7 12,8 13,0 13,3 12,6 13,1 13,4 13,7 13,3TOTAL 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Fuente: Ministerio de Administraciones Públicas e Intervención General de la Administración del Estado.

Gasto local estancado en torno al 13% del gasto público total

¿Autolimitación o insuficiencia de recursos?

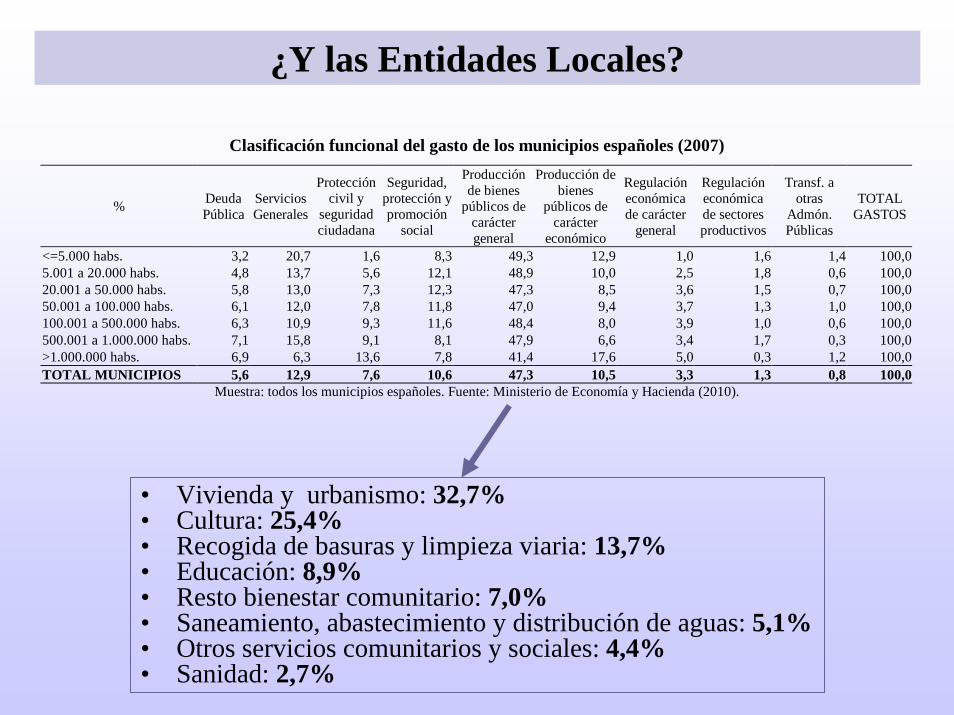

¿Y las Entidades Locales?

Clasificación funcional del gasto de los municipios españoles (2007)

% Deuda Pública

Servicios Generales

Protección civil y

seguridad ciudadana

Seguridad, protección y promoción

social

Producción de bienes

públicos de carácter general

Producción de bienes

públicos de carácter

económico

Regulación económica de carácter

general

Regulación económica de sectores productivos

Transf. a otras

Admón. Públicas

TOTAL GASTOS

<=5.000 habs. 3,2 20,7 1,6 8,3 49,3 12,9 1,0 1,6 1,4 100,05.001 a 20.000 habs. 4,8 13,7 5,6 12,1 48,9 10,0 2,5 1,8 0,6 100,020.001 a 50.000 habs. 5,8 13,0 7,3 12,3 47,3 8,5 3,6 1,5 0,7 100,050.001 a 100.000 habs. 6,1 12,0 7,8 11,8 47,0 9,4 3,7 1,3 1,0 100,0100.001 a 500.000 habs. 6,3 10,9 9,3 11,6 48,4 8,0 3,9 1,0 0,6 100,0500.001 a 1.000.000 habs. 7,1 15,8 9,1 8,1 47,9 6,6 3,4 1,7 0,3 100,0>1.000.000 habs. 6,9 6,3 13,6 7,8 41,4 17,6 5,0 0,3 1,2 100,0TOTAL MUNICIPIOS 5,6 12,9 7,6 10,6 47,3 10,5 3,3 1,3 0,8 100,0

Muestra: todos los municipios españoles. Fuente: Ministerio de Economía y Hacienda (2010).

• Vivienda y urbanismo: 32,7%• Cultura: 25,4%• Recogida de basuras y limpieza viaria: 13,7%• Educación: 8,9%• Resto bienestar comunitario: 7,0%• Saneamiento, abastecimiento y distribución de aguas: 5,1%• Otros servicios comunitarios y sociales: 4,4%• Sanidad: 2,7%

3. Los ingresos impositivos locales

Impopularidad y visibilidad

Estructura de los ingresos fiscales municipales 2002 2007 Δ (02−07)

Miles de € % Miles de € % %

Impuesto sobre Bienes Inmuebles (IBI) 5.043.438 33,29 8.048.396 35,53 59,58

Impuesto sobre Vehículos de Tracción Mecánica (IVTM) 1.700.331 11,22 2.284.858 10,09 34,38

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IΔVTNU) 914.867 6,04 1.533.818 6,77 67,65

Impuesto sobre Actividades Económicas (IAE) 1.939.116 12,80 1.455.262 6,42 -24,95

Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) 1.341.010 8,85 2.394.402 10,57 78,55

Tasas y Precios Públicos 3.904.739 25,77 5.801.935 25,61 48,59

Contribuciones especiales 212.807 1,40 200.260 0,88 -5,90

Otros ingresos (*) 93.457 0,62 932.704 4,12 898,00

Ingresos Fiscales 15.149.765 100,00 22.651.635 100,00 49,51 Fuente: D.G. de Coordinación Financiera con las Comunidades Autónomas y con las Entidades Locales

(*) Incluye en 2007 la Participación Territorializada en Impuestos concretos

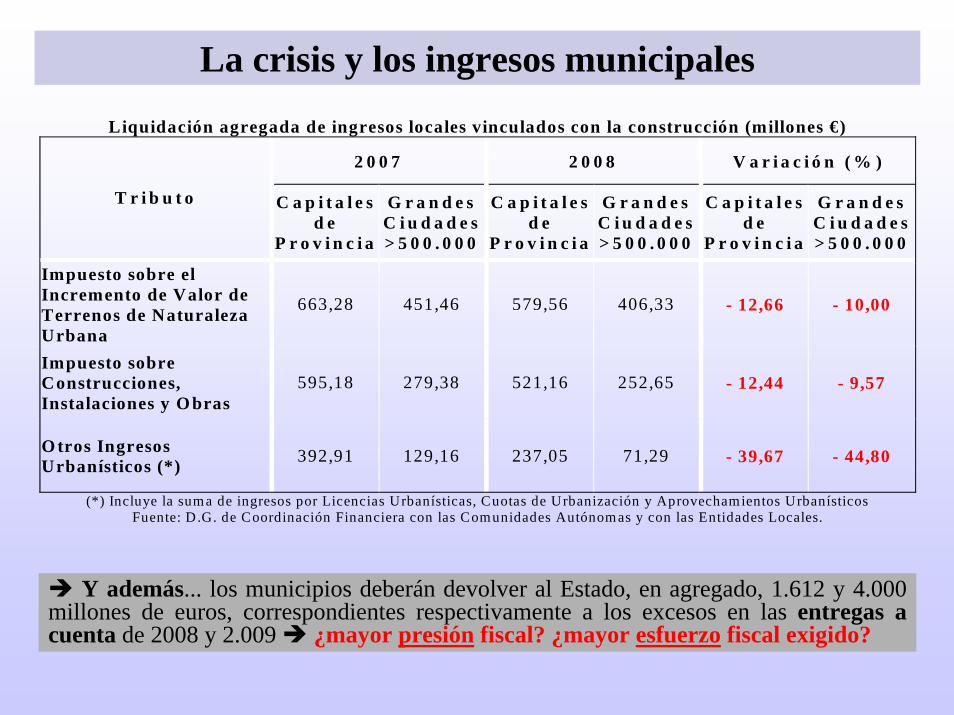

La crisis y los ingresos municipalesLiquidación agregada de ingresos locales vinculados con la construcción (millones €)

2 0 0 7 2 0 0 8 V a r i a c i ó n ( % )

T r i b u t o C a p i t a l e s d e

P r o v i n c i a

G r a n d e s C i u d a d e s > 5 0 0 . 0 0 0

C a p i t a l e s d e

P r o v i n c i a

G r a n d e s C i u d a d e s > 5 0 0 . 0 0 0

C a p i t a l e s d e

P r o v i n c i a

G r a n d e s C i u d a d e s > 5 0 0 . 0 0 0

Impuesto sobre el Incremento de Valor de Terrenos de Naturaleza Urbana

663,28 451,46 579,56 406,33 - 12,66 - 10,00

Impuesto sobre Construcciones, Instalaciones y O bras

595,18 279,38 521,16 252,65 - 12,44 - 9,57

O tros Ingresos Urbanísticos (*) 392,91 129,16 237,05 71,29 - 39,67 - 44,80

(*) Incluye la suma de ingresos por Licencias Urbanísticas, Cuotas de Urbanización y Aprovechamientos Urbanísticos Fuente: D.G. de Coordinación Financiera con las Comunidades Autónomas y con las Entidades Locales.

Y además... los municipios deberán devolver al Estado, en agregado, 1.612 y 4.000 millones de euros, correspondientes respectivamente a los excesos en las entregas a cuenta de 2008 y 2.009 ¿mayor presión fiscal? ¿mayor esfuerzo fiscal exigido?

4. El endeudamiento local

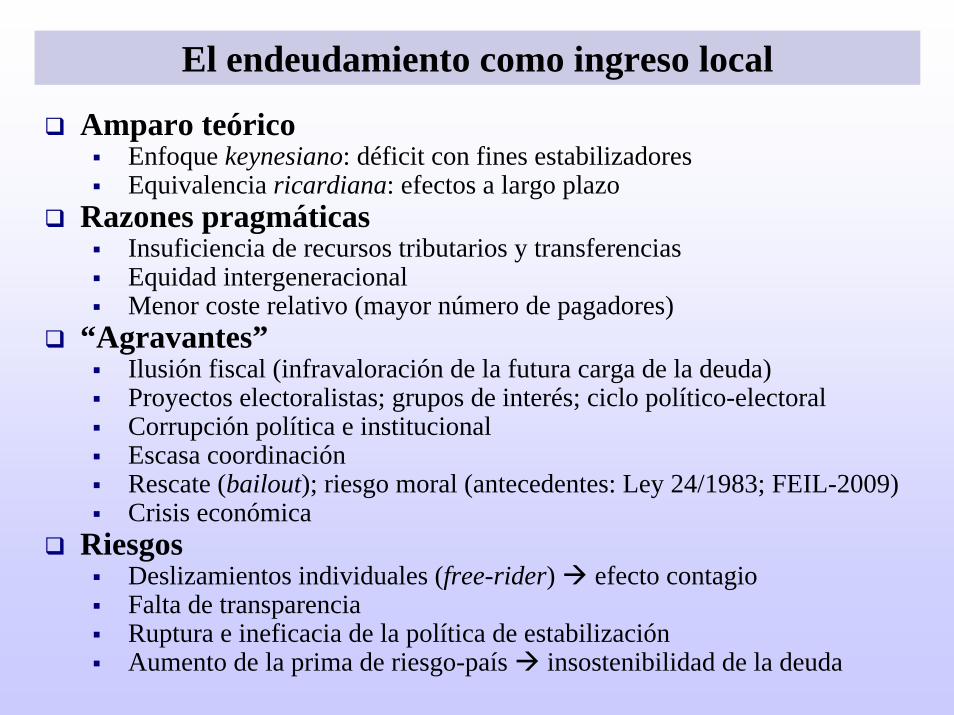

Amparo teóricoEnfoque keynesiano: déficit con fines estabilizadoresEquivalencia ricardiana: efectos a largo plazo

Razones pragmáticasInsuficiencia de recursos tributarios y transferenciasEquidad intergeneracionalMenor coste relativo (mayor número de pagadores)

“Agravantes”Ilusión fiscal (infravaloración de la futura carga de la deuda)Proyectos electoralistas; grupos de interés; ciclo político-electoralCorrupción política e institucionalEscasa coordinaciónRescate (bailout); riesgo moral (antecedentes: Ley 24/1983; FEIL-2009)Crisis económica

RiesgosDeslizamientos individuales (free-rider) efecto contagioFalta de transparenciaRuptura e ineficacia de la política de estabilizaciónAumento de la prima de riesgo-país insostenibilidad de la deuda

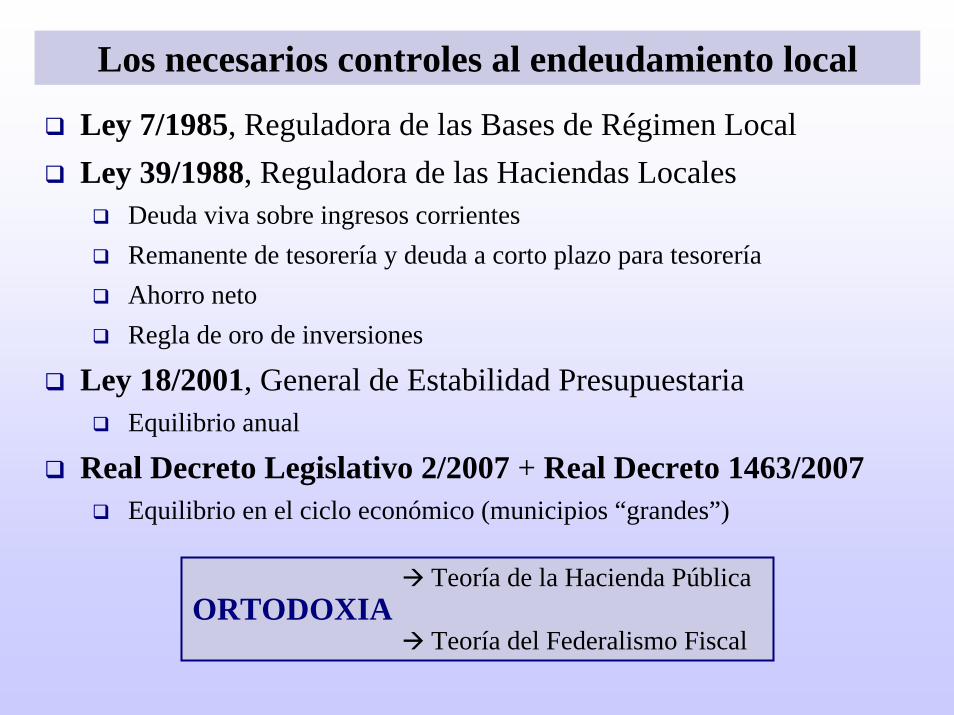

El endeudamiento como ingreso local

Ley 7/1985, Reguladora de las Bases de Régimen LocalLey 39/1988, Reguladora de las Haciendas Locales

Deuda viva sobre ingresos corrientesRemanente de tesorería y deuda a corto plazo para tesoreríaAhorro netoRegla de oro de inversiones

Ley 18/2001, General de Estabilidad PresupuestariaEquilibrio anual

Real Decreto Legislativo 2/2007 + Real Decreto 1463/2007Equilibrio en el ciclo económico (municipios “grandes”)

Los necesarios controles al endeudamiento local

Teoría de la Hacienda PúblicaORTODOXIA

Teoría del Federalismo Fiscal

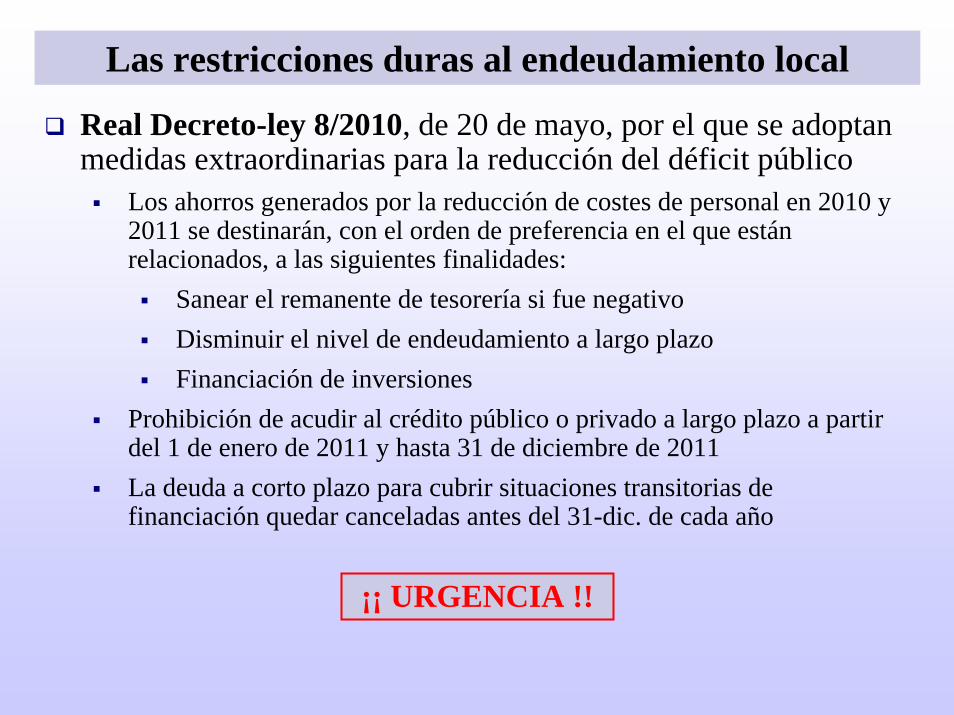

Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público

Los ahorros generados por la reducción de costes de personal en 2010 y 2011 se destinarán, con el orden de preferencia en el que están relacionados, a las siguientes finalidades:

Sanear el remanente de tesorería si fue negativoDisminuir el nivel de endeudamiento a largo plazoFinanciación de inversiones

Prohibición de acudir al crédito público o privado a largo plazo a partir del 1 de enero de 2011 y hasta 31 de diciembre de 2011La deuda a corto plazo para cubrir situaciones transitorias de financiación quedar canceladas antes del 31-dic. de cada año

Las restricciones duras al endeudamiento local

¡¡ URGENCIA !!

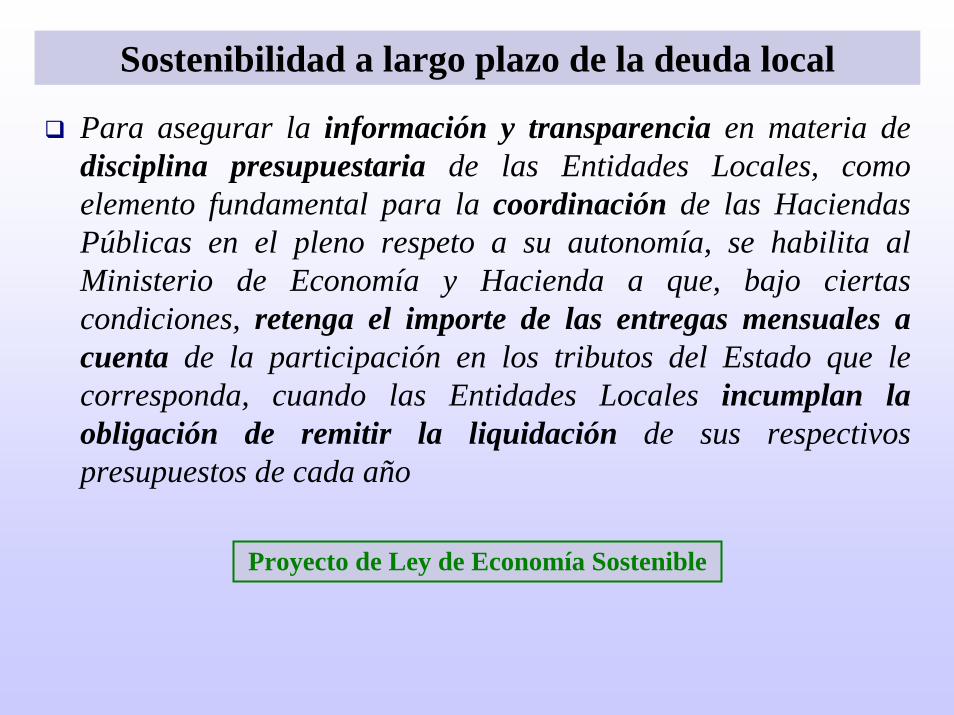

Para asegurar la información y transparencia en materia de disciplina presupuestaria de las Entidades Locales, como elemento fundamental para la coordinación de las Haciendas Públicas en el pleno respeto a su autonomía, se habilita al Ministerio de Economía y Hacienda a que, bajo ciertas condiciones, retenga el importe de las entregas mensuales a cuenta de la participación en los tributos del Estado que le corresponda, cuando las Entidades Locales incumplan la obligación de remitir la liquidación de sus respectivos presupuestos de cada año

Sostenibilidad a largo plazo de la deuda local

Proyecto de Ley de Economía Sostenible

-12

-9

-6

-3

0

3

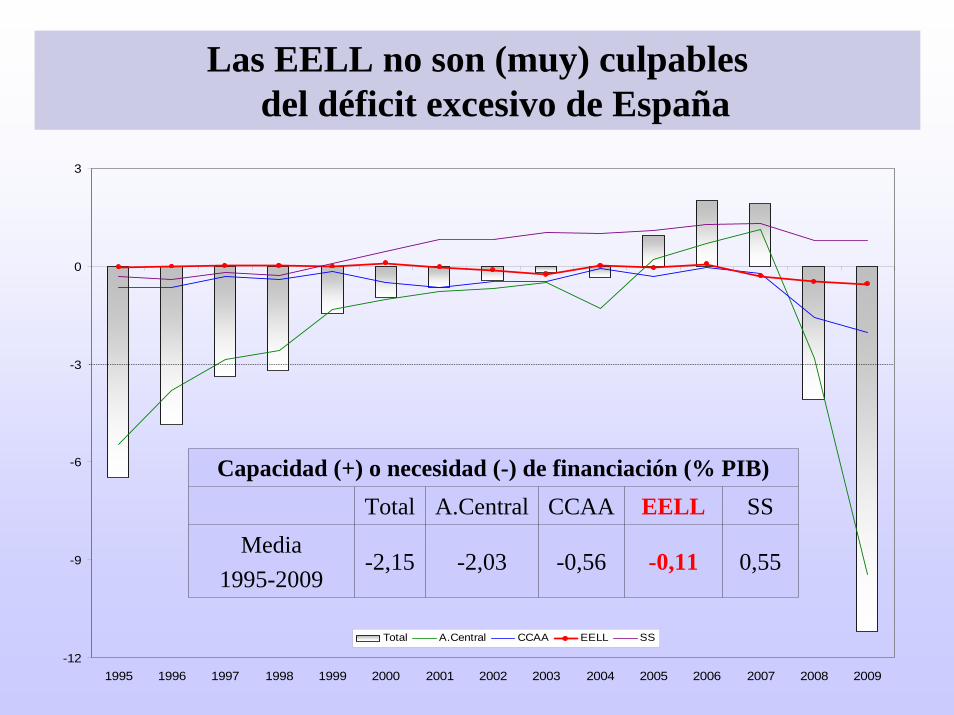

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Total A.Central CCAA EELL SS

Capacidad (+) o necesidad (-) de financiación (% PIB)Total A.Central CCAA EELL SS

Media1995-2009

-2,15 -2,03 -0,56 -0,11 0,55

Las EELL no son (muy) culpablesdel déficit excesivo de España

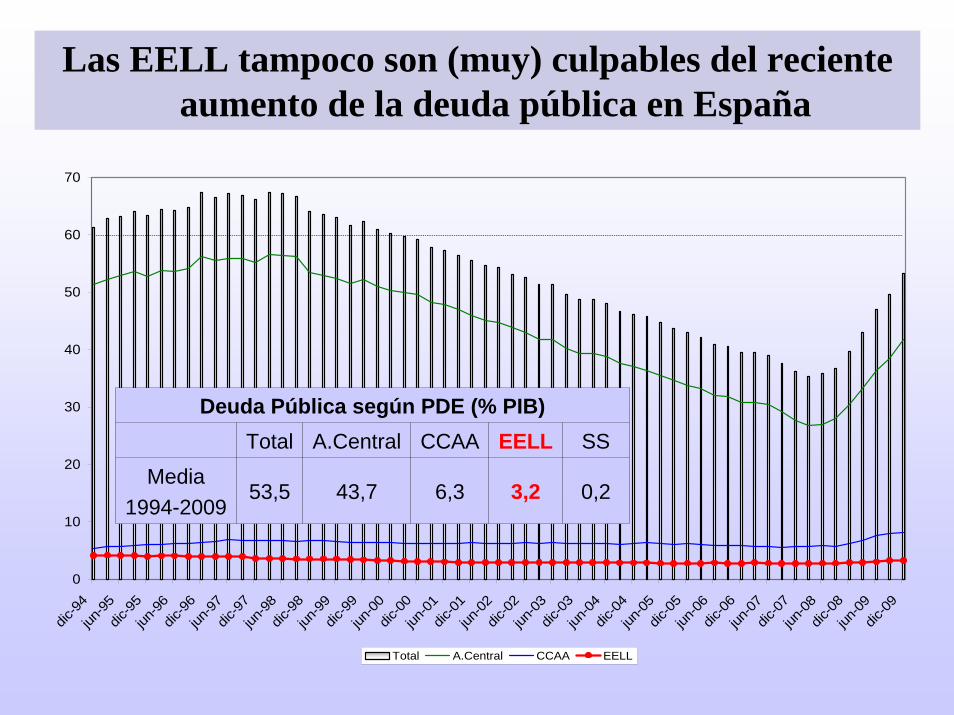

0

10

20

30

40

50

60

70

dic-94

jun-95

dic-95

jun-96

dic-96

jun-97

dic-97

jun-98

dic-98

jun-99

dic-99

jun-00

dic-00

jun-01

dic-01

jun-02

dic-02

jun-03

dic-03

jun-04

dic-04

jun-05

dic-05

jun-06

dic-06

jun-07

dic-07

jun-08

dic-08

jun-09

dic-09

Total A.Central CCAA EELL

Deuda Pública según PDE (% PIB)Total A.Central CCAA EELL SS

Media1994-2009

53,5 43,7 6,3 3,2 0,2

Las EELL tampoco son (muy) culpables del reciente aumento de la deuda pública en España

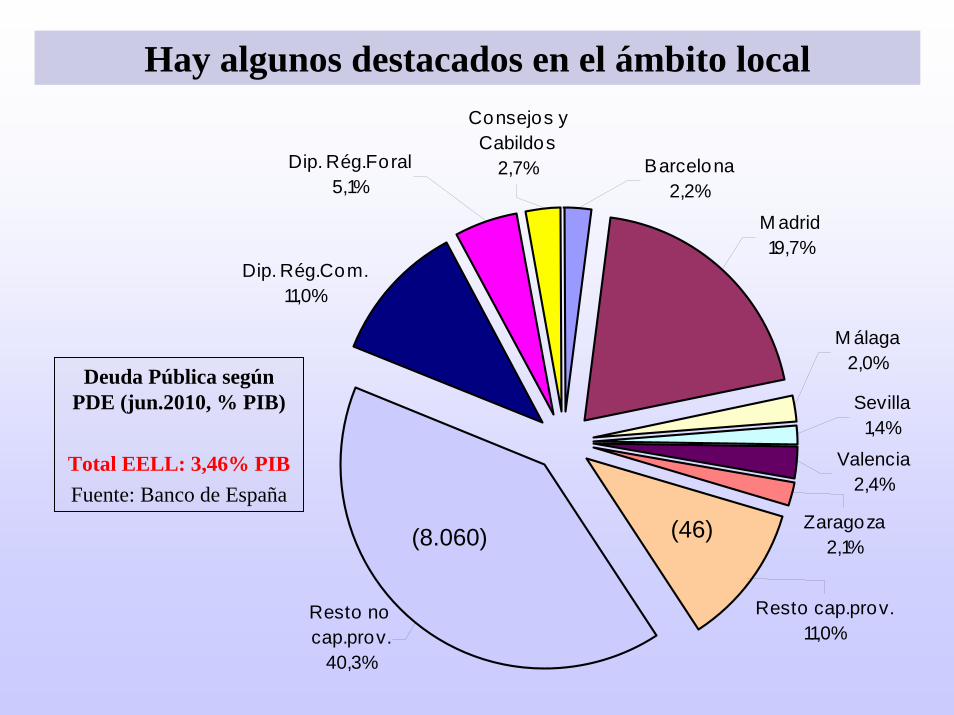

Deuda Pública según PDE (jun.2010, % PIB)

Total EELL: 3,46% PIBFuente: Banco de España

M adrid19,7%

Resto no cap.prov.

40,3%

Resto cap.prov.11,0%

Dip. Rég.Com.11,0%

Barcelona2,2%

M álaga2,0%

Sevilla1,4%

Valencia2,4%

Zaragoza2,1%

Dip. Rég.Foral5,1%

Consejos yCabildos

2,7%

(8.060) (46)

Hay algunos destacados en el ámbito local

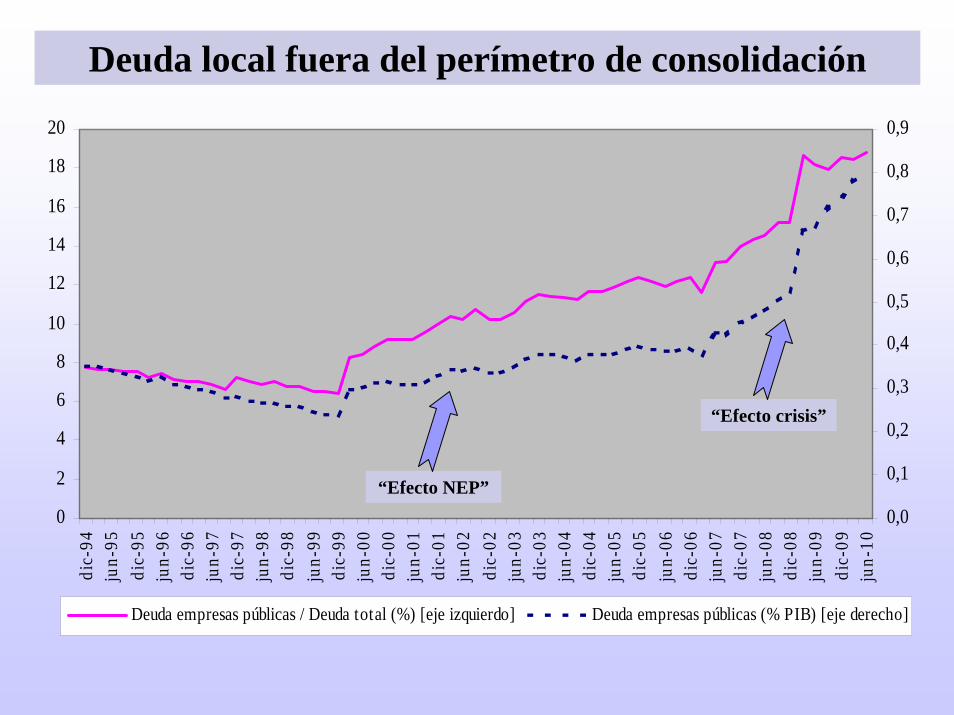

Deuda local fuera del perímetro de consolidación

0

2

4

6

8

10

12

14

16

18

20

dic-

94ju

n-95

dic-

95ju

n-96

dic-

96ju

n-97

dic-

97ju

n-98

dic-

98ju

n-99

dic-

99ju

n-00

dic-

00ju

n-01

dic-

01ju

n-02

dic-

02ju

n-03

dic-

03ju

n-04

dic-

04ju

n-05

dic-

05ju

n-06

dic-

06ju

n-07

dic-

07ju

n-08

dic-

08ju

n-09

dic-

09ju

n-10

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Deuda empresas públicas / Deuda total (%) [eje izquierdo] Deuda empresas públicas (% PIB) [eje derecho]

“Efecto NEP”

“Efecto crisis”

5. Decálogo mínimo de sugerencias

Experiencias: Reino Unido, Alemania, Bélgica, Dinamarca, Friburgo (Suiza), Grecia...Identidad cultural vs. autonomía organizativaModelo fallido de cooperación intermunicipal y supramunicipalLa fusión como solución tamaño “mínimo” como condición necesaria para la eficiencia, la suficiencia y la sostenibilidad

Condiciones mínimas: territorios limítrofes, masa crítica población, capitalización financieraConsideración especial de grandes ciudadesVOLUNTARIA

Incentivos: transferencias, planes de reequilibrio, fondos ad hoc...Ratificación en referéndum

FORZOSAAbsorción de municipios “en quiebra” o insolventesCriterios objetivos de activación: deuda, carga financiera... Ratificación plenaria (no referéndum)

I. Reorganización administrativa

Forzosa: entidades insolventes, ineficientes, “fantasma”Voluntaria: incentivada por Estado y CCAAPlanes y normas que definan, sistematicen y regulen el modelo organizativo del sector público instrumentalFundamental papel del control:

Interno: alternativas y viabilidad ex ante � ACB, política de personal, contrataciónExterno: fiscalización ex post privatizaciones, procesos de restructuración, E-E-E

Impacto del Sector Público instrumental en la estabilidad presupuestaria (perímetro de consolidación)

II. Racionalización institucional

Cuestiones a abordar¿Debe el IBI seguir siendo la base de la fiscalidad local?¿Qué papel le queda al gravamen local sobre las actividades económicas, tras haber dejado exentos al 90% de los contribuyentes?¿Se debe reforzar el principio del beneficio en el ámbito local?¿Algunas otra solución imaginativa o novedosa?

IBIDebe seguir siendo el elemento nuclear de la tributación local, ya que grava una base inmóvil, estable y previsibleFunción meramente recaudatoria, dejando los objetivos redistributivos y sociales en el gasto público, por razones de eficacia, eficiencia y equidadRevisión integral del bloque de exenciones y beneficios fiscales respecto a su adecuación a los fines de interés generalAutomatización de valores catastrales aproximación a valores reales, con cláusulas transitorias para amortiguar el impactoReforma del catastro mayor coordinación interadministrativa

III. El futuro de los tributos locales

Impuesto de Actividades EconómicasLa exención masiva ha sido un error por motivos de equidad horizontaly por haber reducido la capacidad normativa de los municipiosSe debe reconfigurar un gravamen sobre actividades económicas basado en cuotas tributarias objetivas, con tarifas actualizadas, previa realización de estudios sobre módulos para cada actividad económica

Principio del beneficio mediante cargas sobre el usuarioRefuerzo deseable en servicios divisibles, con usuarios identificables, sin objetivos redistributivos claros, ni susceptibles de generar efectos externos muy apreciables tasas y precios públicosEstudios sobre costes de prestación contabilidad analítica localContribuciones especiales para financiación de obras y servicios con beneficiarios muy localizados y concretos

Otras opciones fiscalesNuevos tributos ambientales escasa capacidad recaudatoria y efectos sobre eficiencia y equidadMayor participación en tributos estatales y/o autonómicos, con capacidad normativa (recargos) y sólo para un municipio “mínimo”

Coordinación y “federalización” del endeudamiento: objetivos y sanciones

IV. Hacia un pacto interno de estabilidad, con restricción presupuestaria dura y transparencia

Prohibición de cualquier tipo de rescate financiero (bailout)Explícitos o implícitos (ej. transferencias discrecionales)Por parte de la Administración Central o de las CCAAEn caso de un rescate individual ineludible, debe evaluarse con el máximo rigor, como último estadio del mecanismo de alerta temprana

Presupuestación por objetivos, programas y de base ceroIndicadores de gestión; conjunto básico obligatorio

Incentivos explícitos para la mejora de la información (ej.exclusión de las transferencias a gobiernos que no rindan cuentas en tiempo y forma)Refuerzo del control interno y externo control operativo

6. Conclusiones

El mapa municipal en España condiciona cualquier análisis riguroso, pero justo por eso no debe ser un aspecto inmutableEl gasto local ha aumentado debido a nuevas necesidades ciudadanas, pero se ha estancado su participación en el totalLos municipios exigen un elevado esfuerzo fiscal a la ciudadanía, aunque sigue habiendo una fuerte dependencia financiera del IBI y de transferencias estatalesEl endeudamiento local no es (todavía) un problema estructural, aunque algunos municipios presentan riesgos de insolvencia o directamente son inviables por su tamañoCrece la deuda situada fuera del perímetro de consolidaciónLos instrumentos y mecanismos de transparencia, control y sanción deben sentar las bases de un pacto interno de estabilidad y una mayor coordinación de gastos e ingresos¿Debe prevalecer el control del déficit y la deuda sobre otros objetivos “macro”, como la creación de empleo estable?

CRISIS ECONÓMICA Y REFORMA DELA HACIENDA LOCAL EN ESPAÑA

Javier Suárez Pandiello / [email protected] Fernández Llera / [email protected]

Universidad de Oviedo, ESPAÑA

XXIII SEMINARIO REGIONAL DE POLÍTICA FISCALCEPAL, Naciones Unidas

Santiago de Chile, 18-21 de enero de 2011