Crisis Financiera Mundial - cbaeconomia.com financiera mundial.pdf · Crisis Financiera Mundial...

48

Crisis Financiera Mundial Crisis Financiera Mundial Alfredo Schclarek Curutchet Alfredo Schclarek Curutchet Universidad Nacional de Córdoba Argentina www.cbaeconomia.com Junio 2009 1 Junio 2009

-

Upload

truonghuong -

Category

Documents

-

view

220 -

download

2

Transcript of Crisis Financiera Mundial - cbaeconomia.com financiera mundial.pdf · Crisis Financiera Mundial...

Crisis Financiera MundialCrisis Financiera Mundial

Alfredo Schclarek CurutchetAlfredo Schclarek CurutchetUniversidad Nacional de Córdoba

Argentina

www.cbaeconomia.com

Junio 2009

1

Junio 2009

Contenido PresentaciónContenido Presentación

1 Causas y Consecuencias de la Crisis1. Causas y Consecuencias de la Crisis Financiera Mundial

2. Perspectivas para América Latina

3. Aspectos Positivos de la Crisisp

2

Causas de la Crisis Financiera Mundial

• Principal Causa:

–Liberalización Sistema Financiero de EEUU y Europa

3

Liberalización Sistema Financiero

• Razones: visión neoclásica y neoliberalRazones: visión neoclásica y neoliberal sobre mercados financieros:

• perfectos• perfectos, • se autoregulan y • autoequilibrante• autoequilibrante.

• Consecuencias: menor supervisión y transparencia y mayor posibilidad de apalancamiento del sistema financiero.

4

Liberalización Sistema Financiero

• Hechos:Hechos:– Abolición Glass-Steagall Act en 1999

(prohibía bancos comerciales ser dueños(prohibía bancos comerciales ser dueños otras empresas financieras):

– Redujo separación bancos comerciales y bancos de inversión.

– La SEC relajó Regla de Capital Neto de Bancos de Inversión en 2004:Bancos de Inversión en 2004:

– Aumento endeudamiento en proporción al capital propio.

5

Liberalización Sistema Financiero

• Hechos:Hechos:– Regulación financiera y practicas contables

no se actualizaron al ritmo de la Innovaciónno se actualizaron al ritmo de la Innovación Financiera (SIVs, Hedge Funds, Mercados de Derivados, etc.): )

– Mayor parte del sistema financiero no estaba regulado. y disminuyo la transparencia.

6

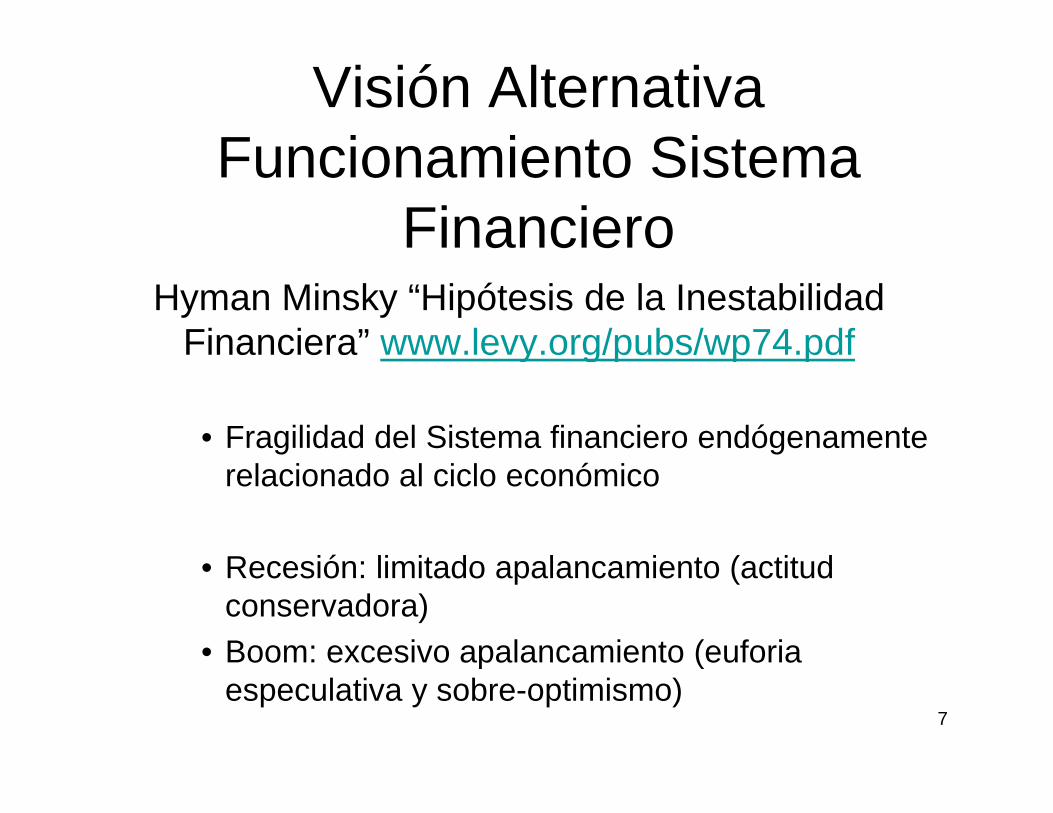

Visión Alternativa Funcionamiento SistemaFuncionamiento Sistema

FinancieroHyman Minsky “Hipótesis de la Inestabilidad

Financiera” www.levy.org/pubs/wp74.pdfy g p p p

• Fragilidad del Sistema financiero endógenamente relacionado al ciclo económico

R ió li it d l i t ( tit d• Recesión: limitado apalancamiento (actitud conservadora)

• Boom: excesivo apalancamiento (euforia p (especulativa y sobre-optimismo)

7

Desencadenamiento CrisisDesencadenamiento Crisis

• Prolongado crecimiento económico EEUUProlongado crecimiento económico EEUU y mundo

T d i i t PBI

7

8

9

Tasa de crecimiento PBI

4

5

6

Tasa

% EEUU

Economias avanzadas

Mundo

0

1

2

3Mundo

Paises emergentes y en desarrollo

8

0

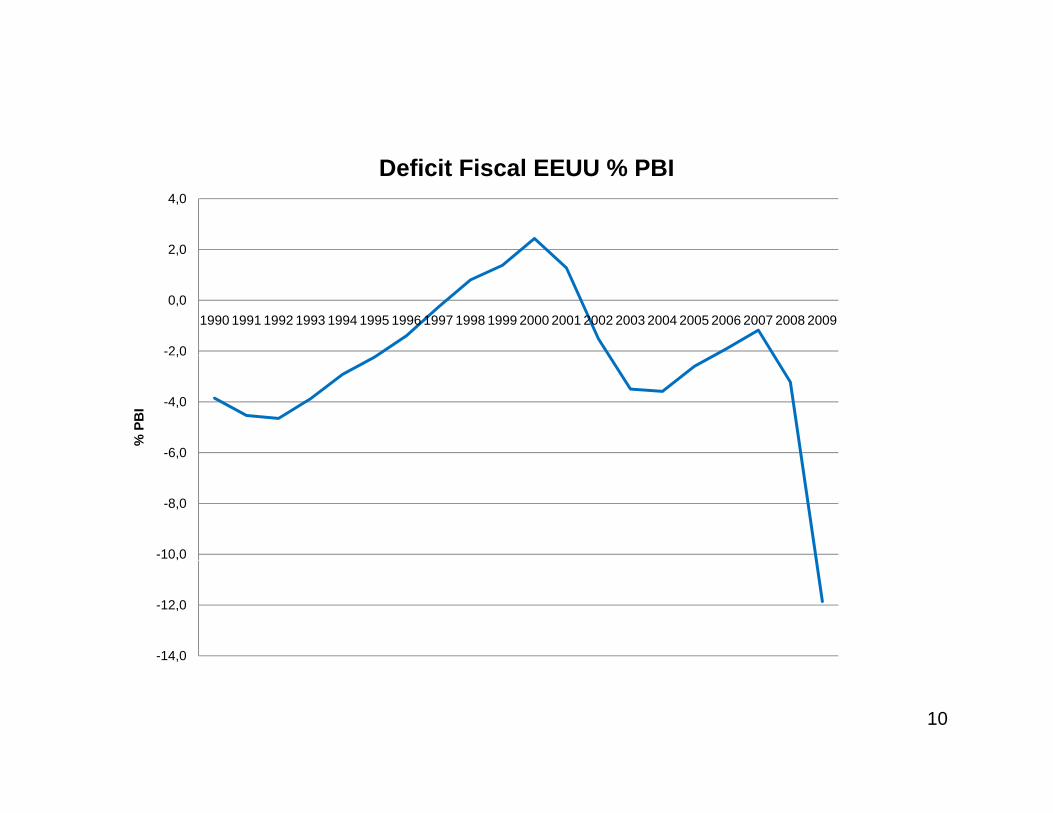

B i i t ó i d EEUU ti d 2002• Boom crecimiento económico de EEUU a partir de 2002

Aumento Déficit fiscal y emisión de deuda pública de– Aumento Déficit fiscal y emisión de deuda pública de EEUU (razón: baja de impuestos administración Bush y aumento gasto por guerra Irak)

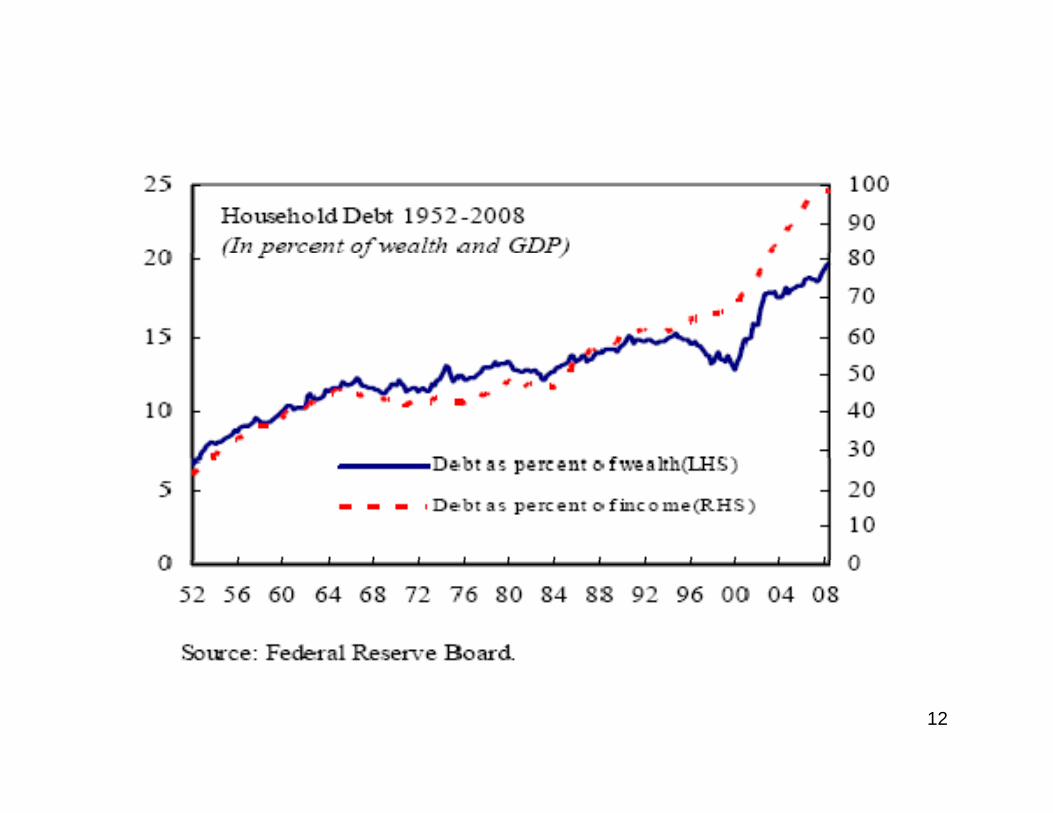

– Boom de consumo y aumento deudas hipotecarias y tarjetas de crédito de EEUU (razón: oferta de créditostarjetas de crédito de EEUU (razón: oferta de créditos baratos)

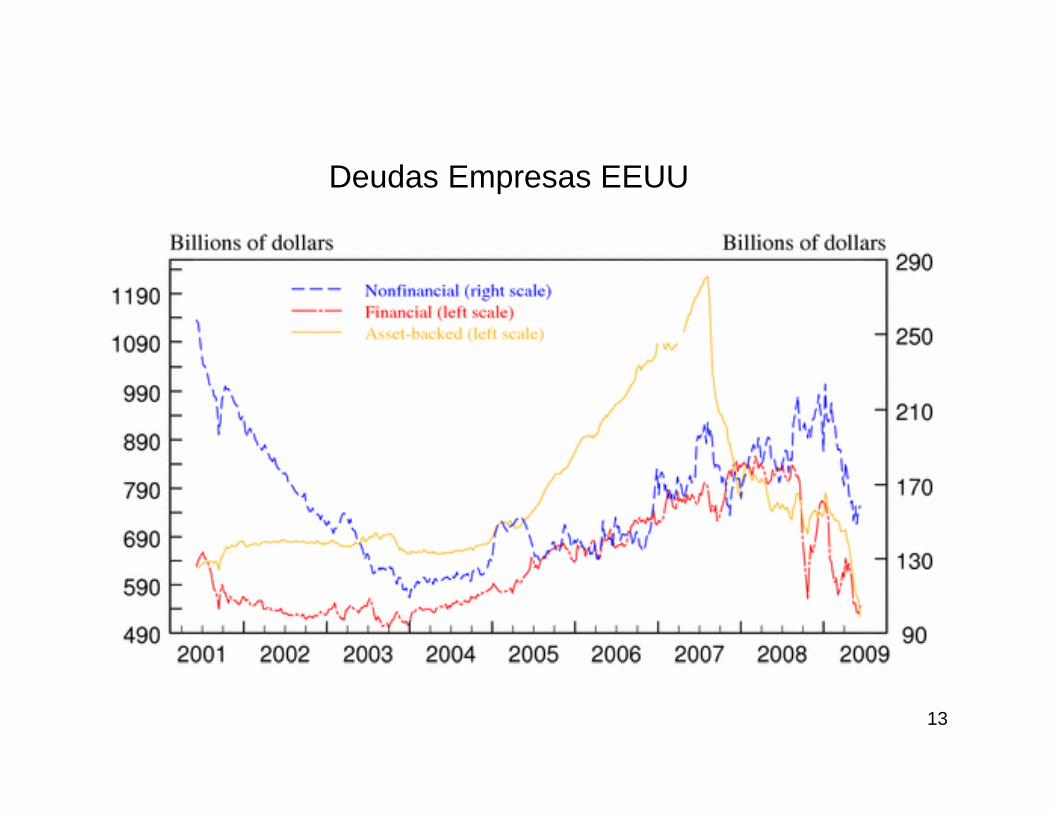

– Aumento inversión y endeudamiento empresas EEUU (razón: boom crecimiento, oferta de créditos baratos)baratos)

9

2,0

4,0

Deficit Fiscal EEUU % PBI

-2,0

0,0

2,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

-6,0

-4,0

,0

% P

BI

-10,0

-8,0

,

-14,0

-12,0

10

60,0

Deuda Publica EEUU %PBI

40,0

50,0

30,0

% P

BI

10,0

20,0

0,01990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

11

12

Deudas Empresas EEUU

13

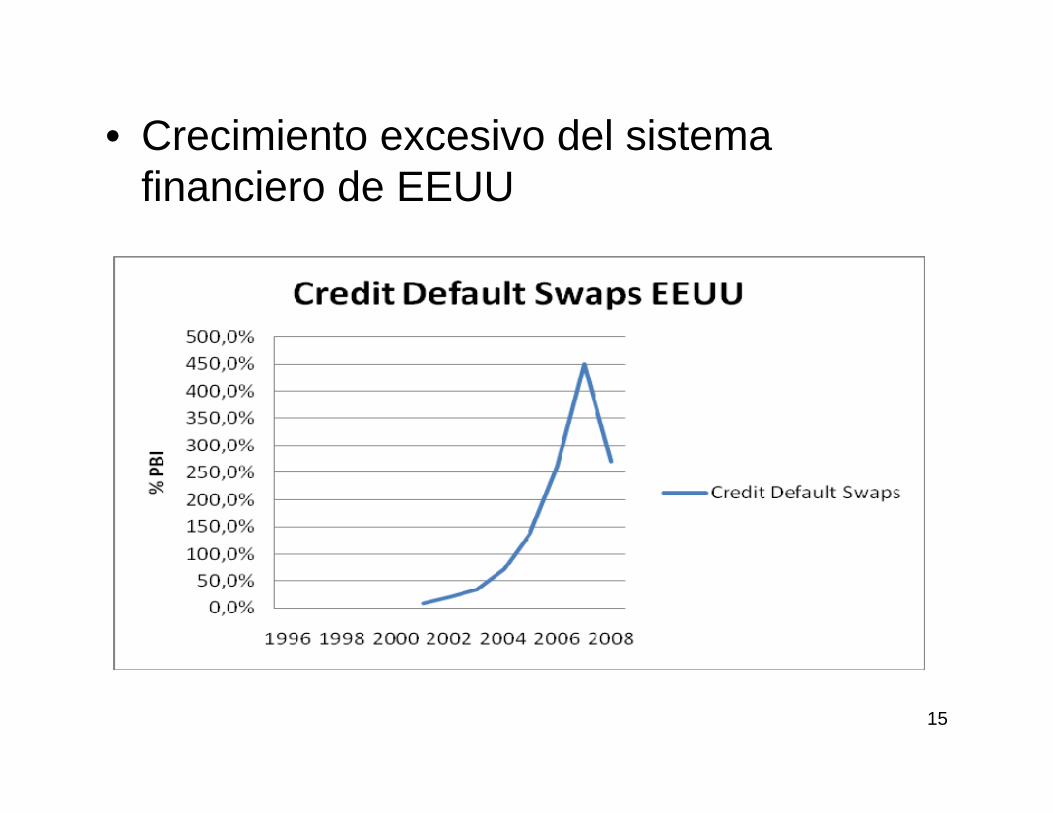

• Aumento excesivo del apalancamiento delAumento excesivo del apalancamiento del sistema financiero de EEUU

14

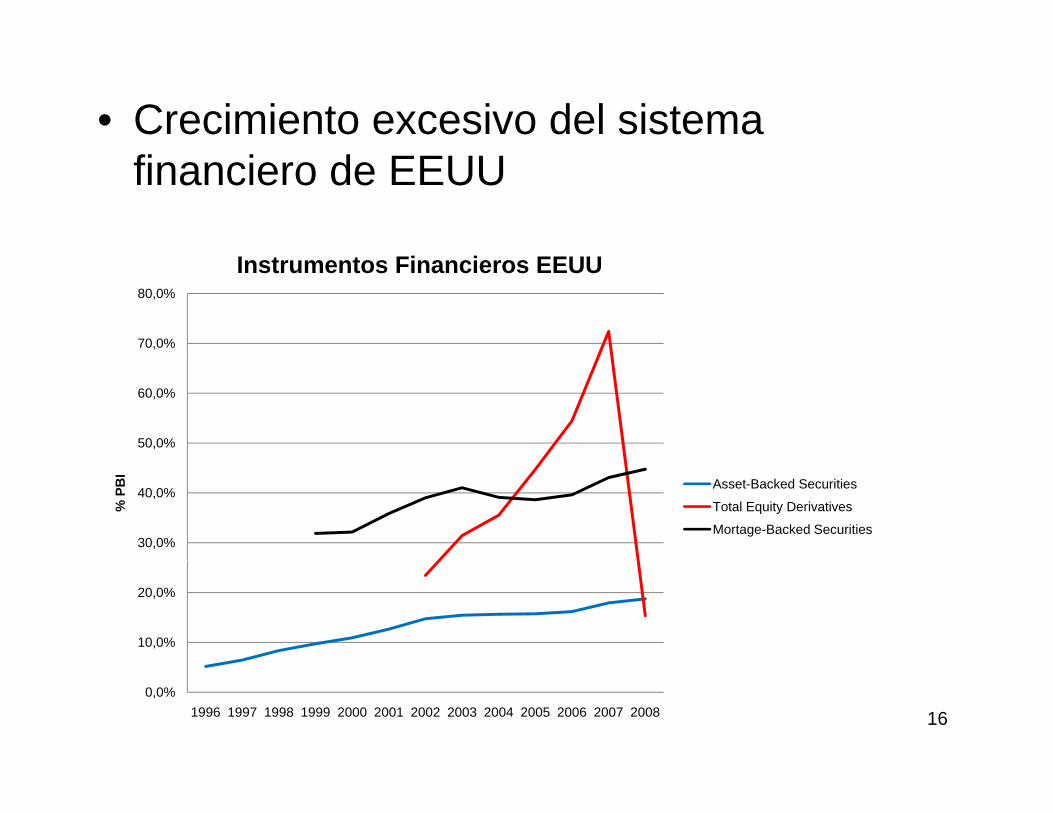

• Crecimiento excesivo del sistema C ec e o e ces o de s s e afinanciero de EEUU

15

• Crecimiento excesivo del sistema financiero de EEUU

70,0%

80,0%

Instrumentos Financieros EEUU

50,0%

60,0%

30,0%

40,0%

% P

BI

Asset-Backed Securities

Total Equity Derivatives

Mortage-Backed Securities

10,0%

20,0%

160,0%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

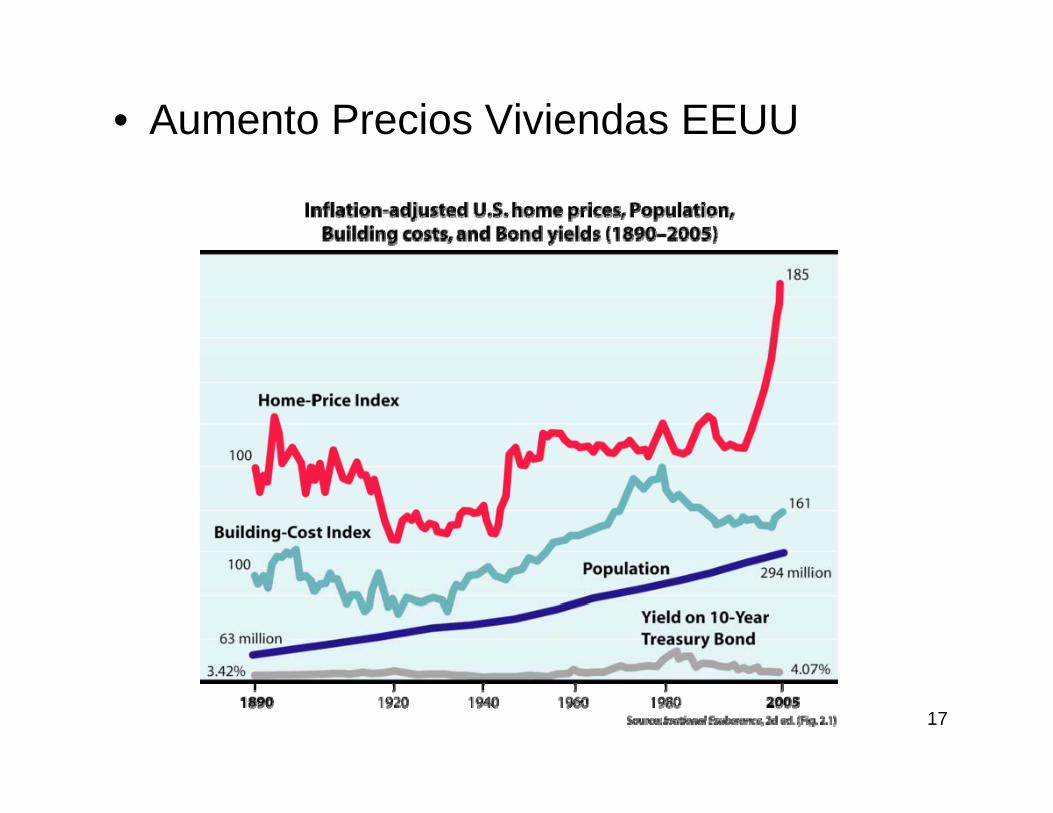

• Aumento Precios Viviendas EEUU

17

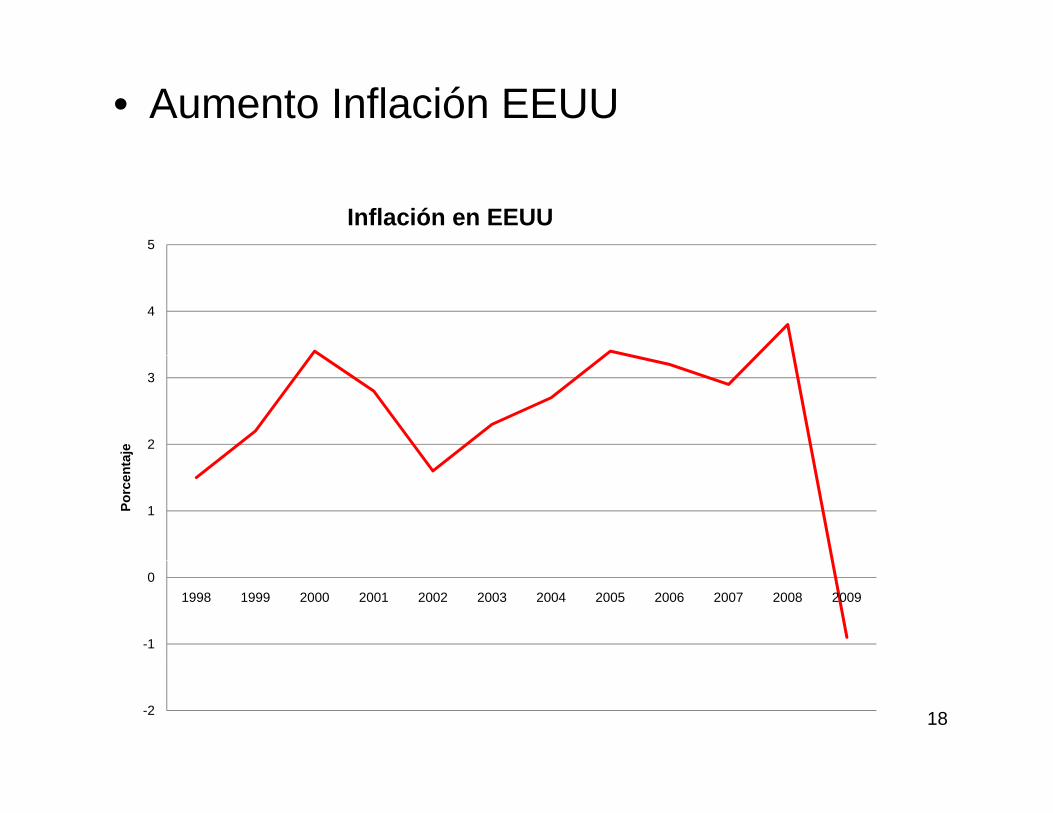

• Aumento Inflación EEUU

5

Inflación en EEUU

4

2

3

aje

1Porc

enta

-1

01998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

18-2

• Aumento Tasa de Interés Banco Central EEUUEEUU

19

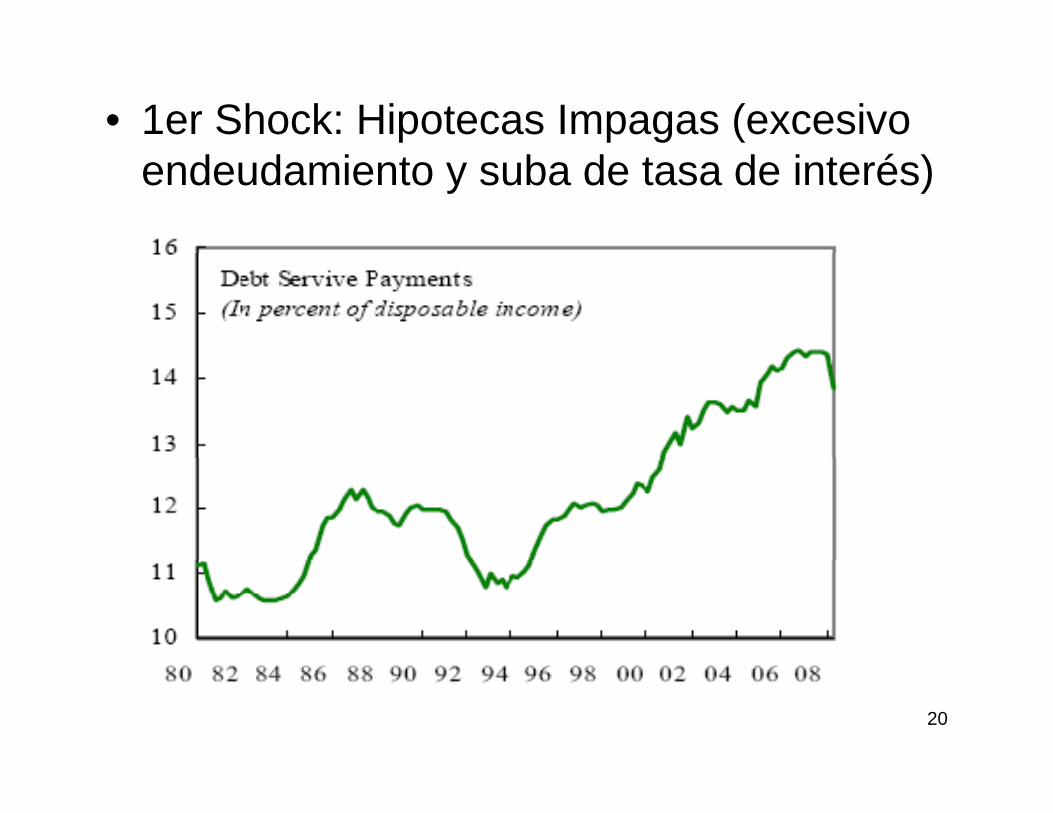

• 1er Shock: Hipotecas Impagas (excesivo endeudamiento y suba de tasa de interés)

20

• 1er Shock: Hipotecas Impagas (excesivo endeudamiento y suba de tasa de interés)

21

• 2do Shock: Revisión de Expectativas:

– Reducción Crecimiento e Ingresos Futuros

22

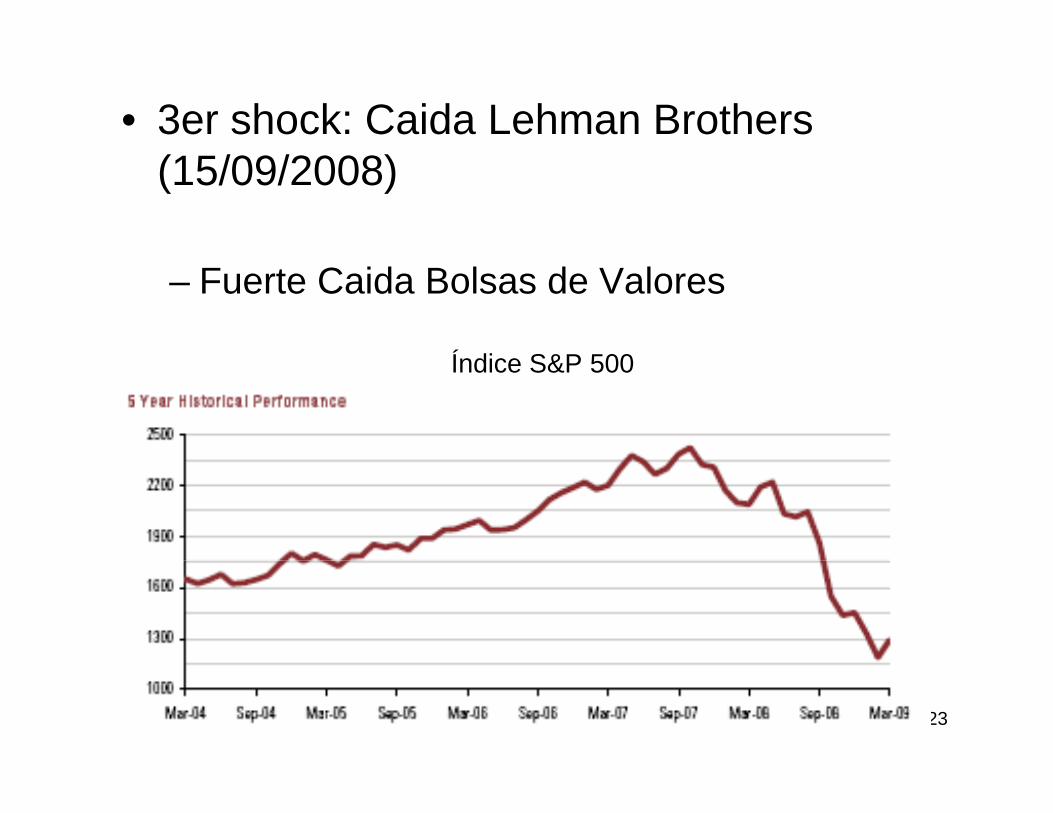

• 3er shock: Caida Lehman Brothers (15/09/2008)

– Fuerte Caida Bolsas de Valores

Í di S&P 500Índice S&P 500

23

• Consecuencias Sistema Financiero:

1. Problemas de Solvencia y Liquidez de Bancos

• Ministerio de Economia EEUU: Troubled Asset Relief Program (TARP): USD 700.000 millones

• Reserva Federal EEUU: Term Asset-Backed Securities Loan Facility (TALF): USD 1 billony ( )

24

• Consecuencias para Sistema Financiero:

2. Riesgo de Corrida Bancaria

El 3/10/08 la Federal Deposit InsurancepCorporation (FDIC) sube la garantía deDepósitos Bancarios de USD 100.000 a USD250 000250.000.

25

• Consecuencias para Sistema Financiero:

3. Desapalancamiento y Acumulación de Liquidez de Bancos

4. Contracción del Crédito a Empresas y Consumidores

26

• Consecuencias para Empresas:

1. Contracción del Crédito

2. Disminución Ventas

3. Deflación

Disminución Inversiones

Dudas acerca de liquidez vs. Solvencia 27

• Consecuencias para Familias:

1. Contracción del Crédito

Disminuye consumo bienes durables

2. Aumento Desempleo

Disminuye ahorro y consumoDisminuye ahorro y consumo28

• Consecuencias para Gobierno:

1. Programas para Ayudar Bancos y Sistema Financiero

2. Programas para Estimular la Economía

Aumenta Déficit Publico y Deuda Publicay

Dudas acerca de Credibilidad Dollar 29

Perspectivas para América Latina

• Condiciones Iniciales

• Transmisión Crisis

• PerspectivasPerspectivas

30

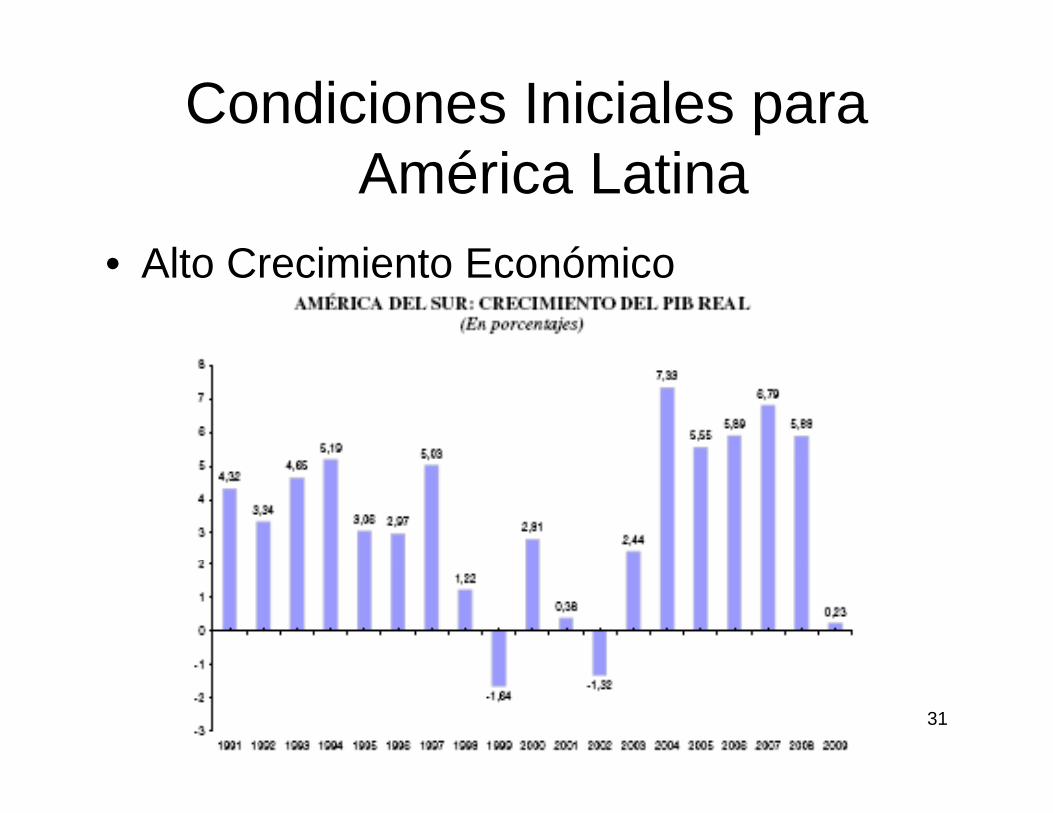

Condiciones Iniciales para América Latina

Alt C i i t E ó i• Alto Crecimiento Económico

31

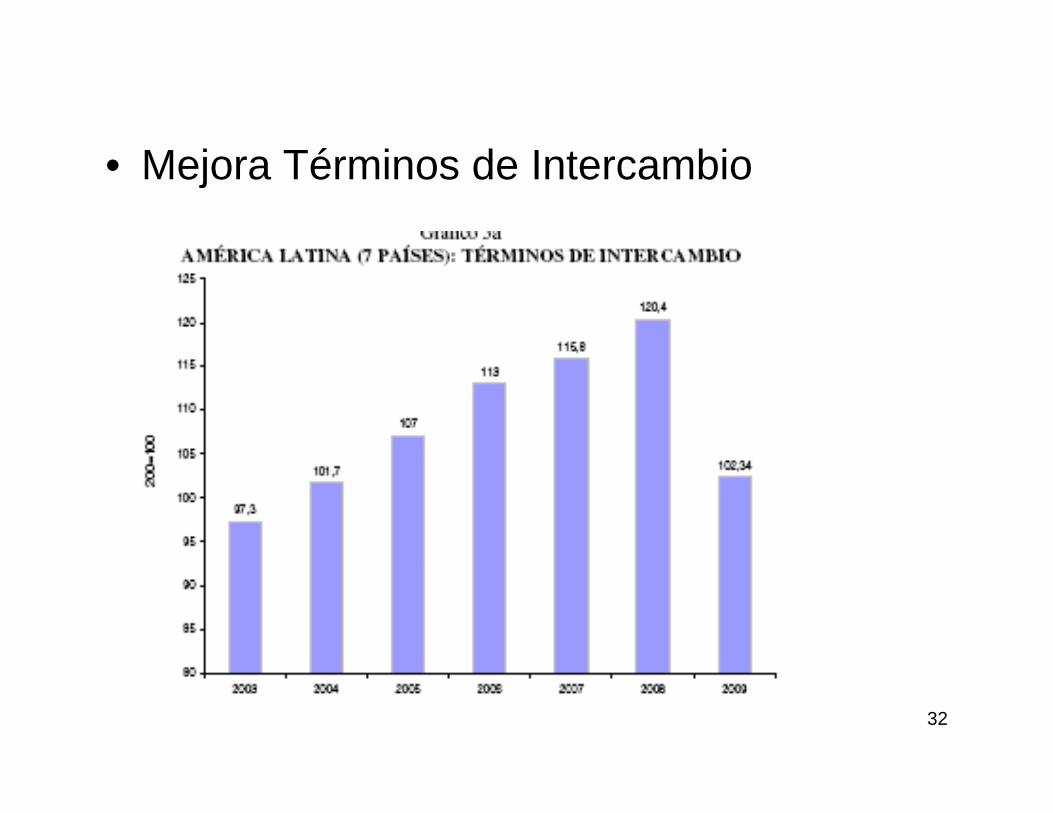

M j Té i d I t bi• Mejora Términos de Intercambio

32

Ti d C bi C titi• Tipo de Cambio Competitivo

33

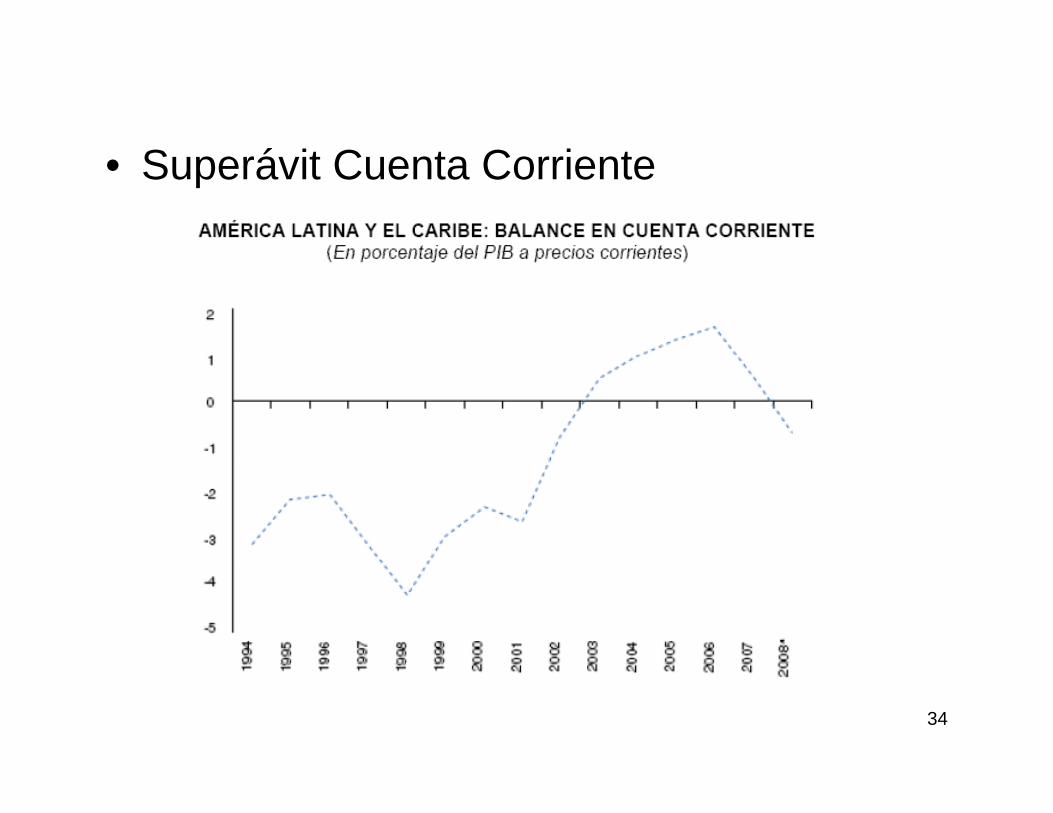

S á it C t C i t• Superávit Cuenta Corriente

34

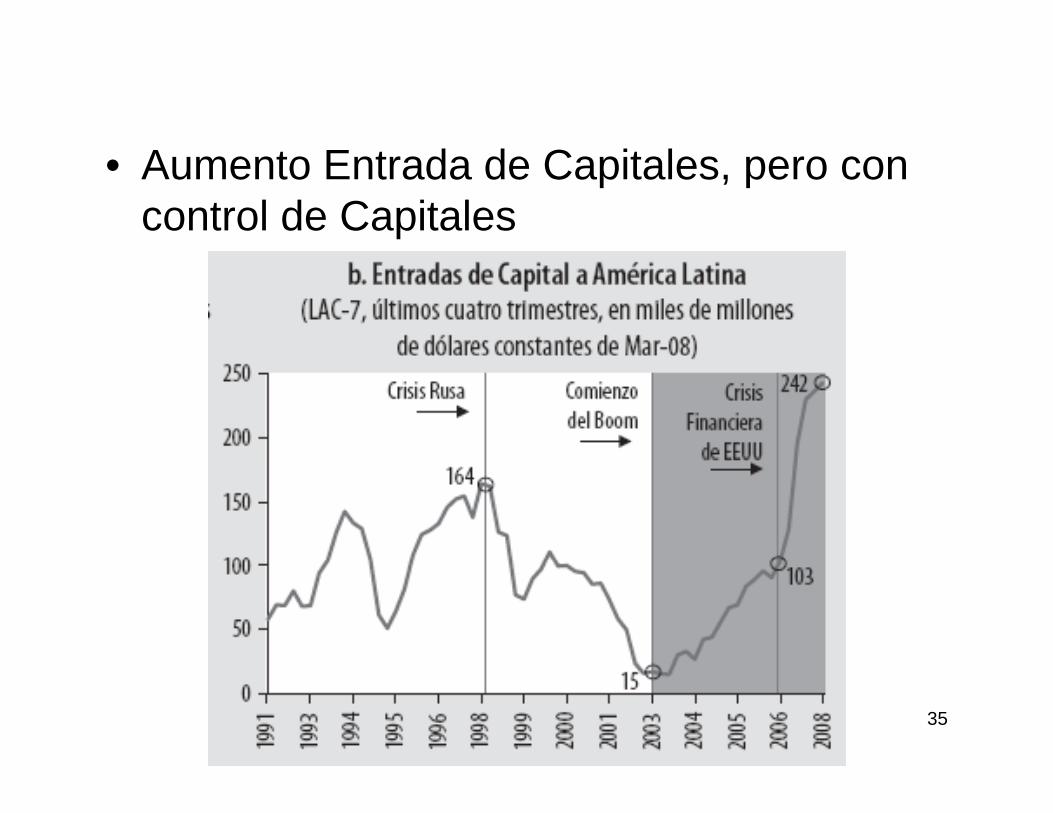

A t E t d d C it l• Aumento Entrada de Capitales, pero con control de Capitales

35

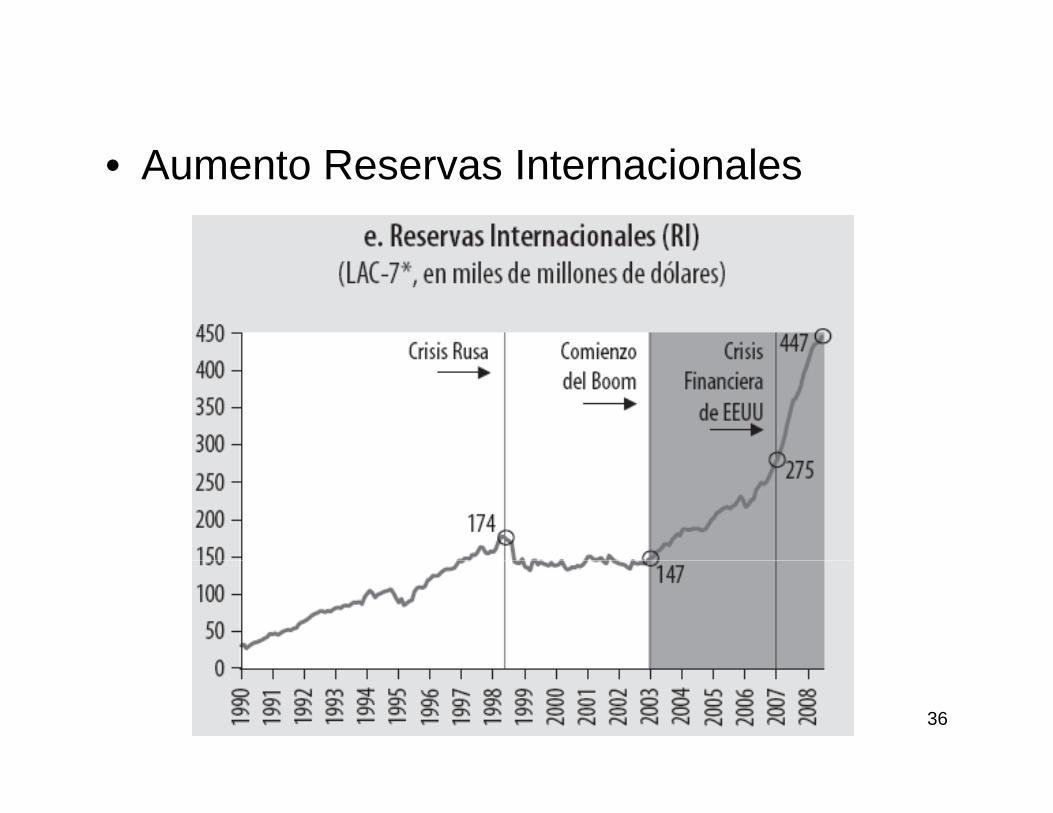

A t R I t i l• Aumento Reservas Internacionales

36

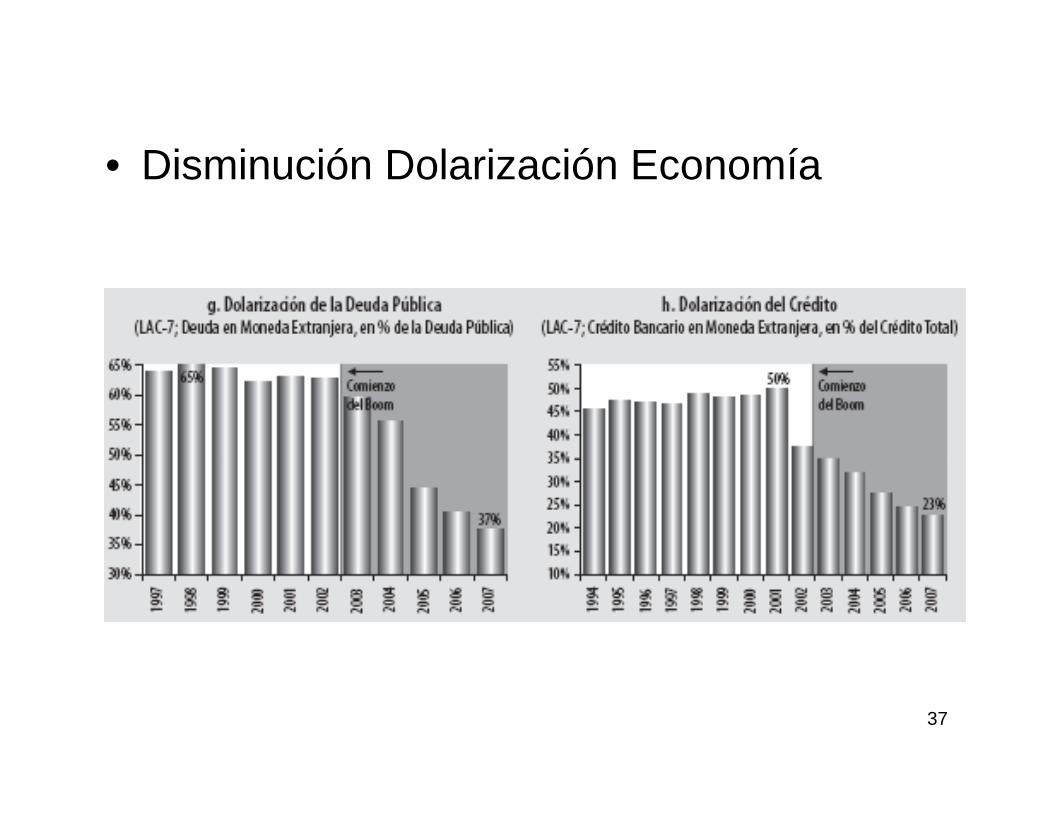

Di i ió D l i ió E í• Disminución Dolarización Economía

37

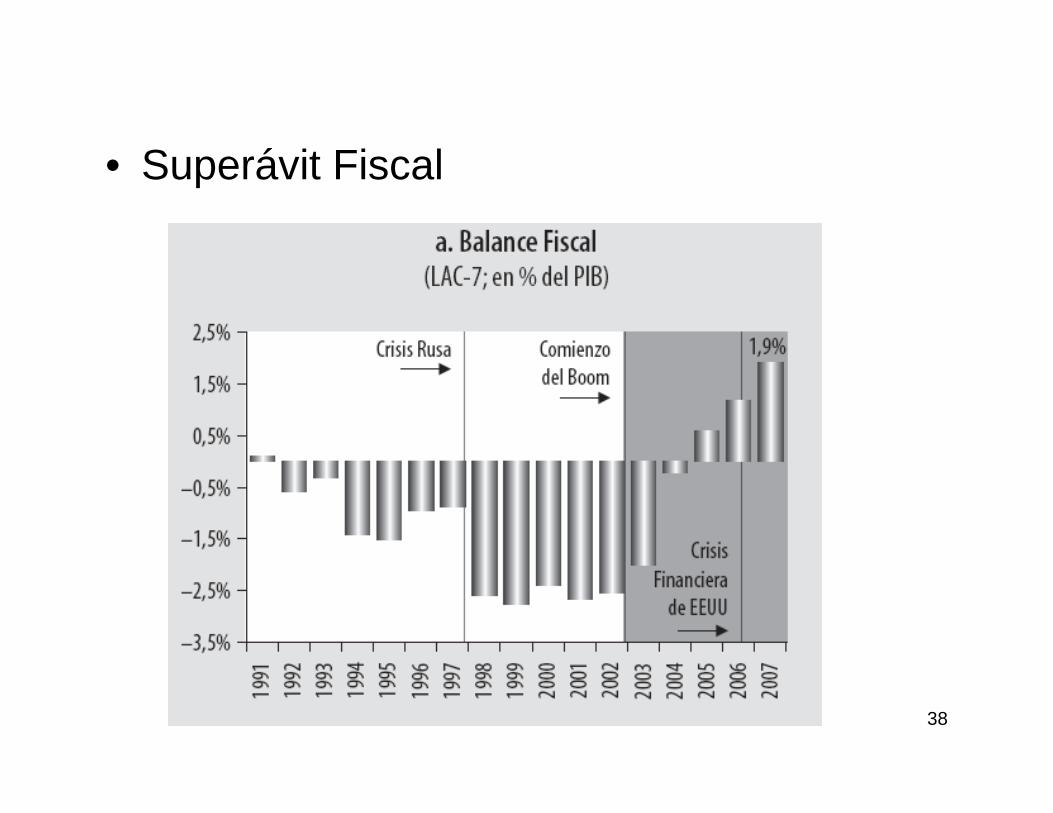

S á it Fi l• Superávit Fiscal

38

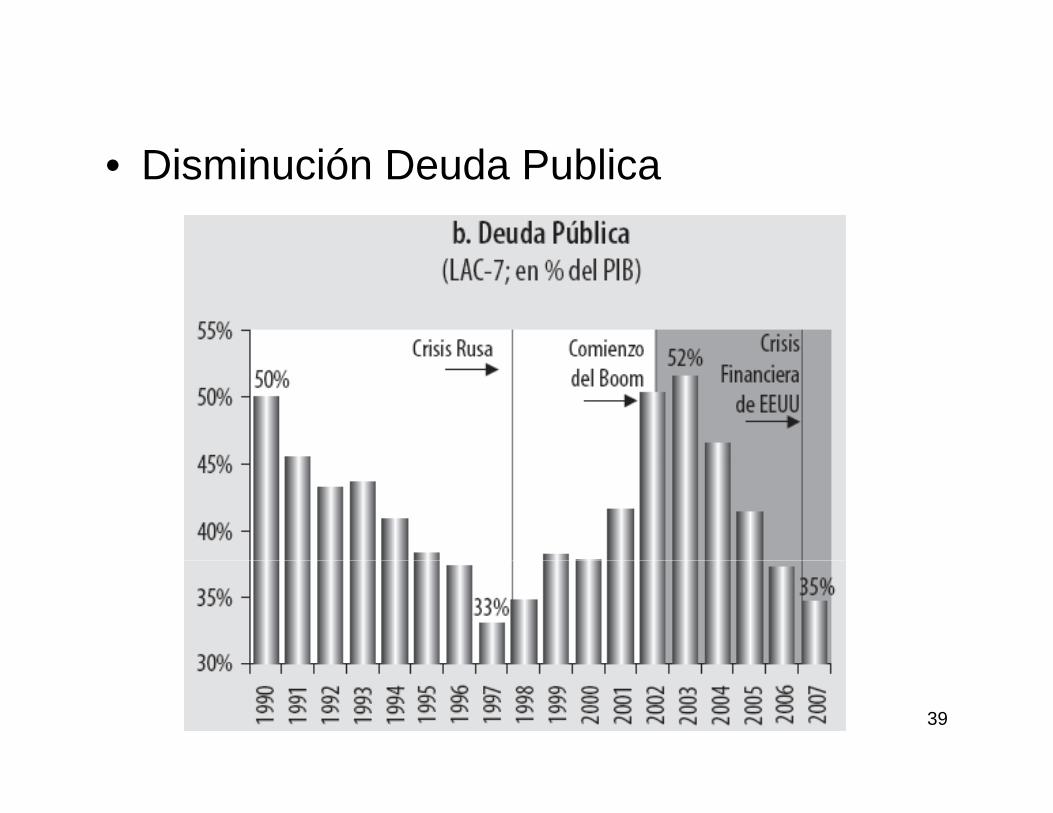

Di i ió D d P bli• Disminución Deuda Publica

39

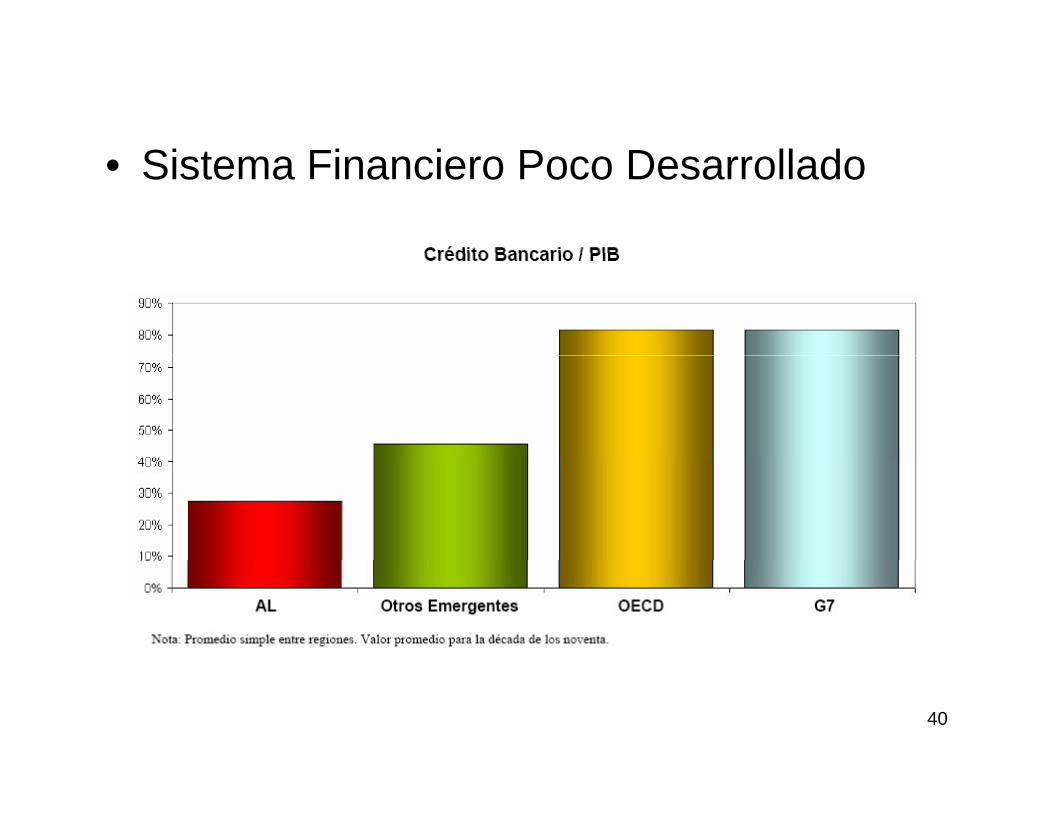

Si t Fi i P D ll d• Sistema Financiero Poco Desarrollado

40

Transmisión Crisis a América Latina

N• No:– Sistema Financiero (corrida bancaria o

t ió édit )contracción crédito)– Tipo de cambio (crisis cambiaria)

C i i fi l d d d bli– Crisis fiscal y de deuda publica• Si:

– Precios commodities– Expectativas (conservadoras)– Exportación bienes industriales y turismo

41

Transmisión Crisis a América Latina

P i P t ól C bPrecio Petróleo y Cobre

42

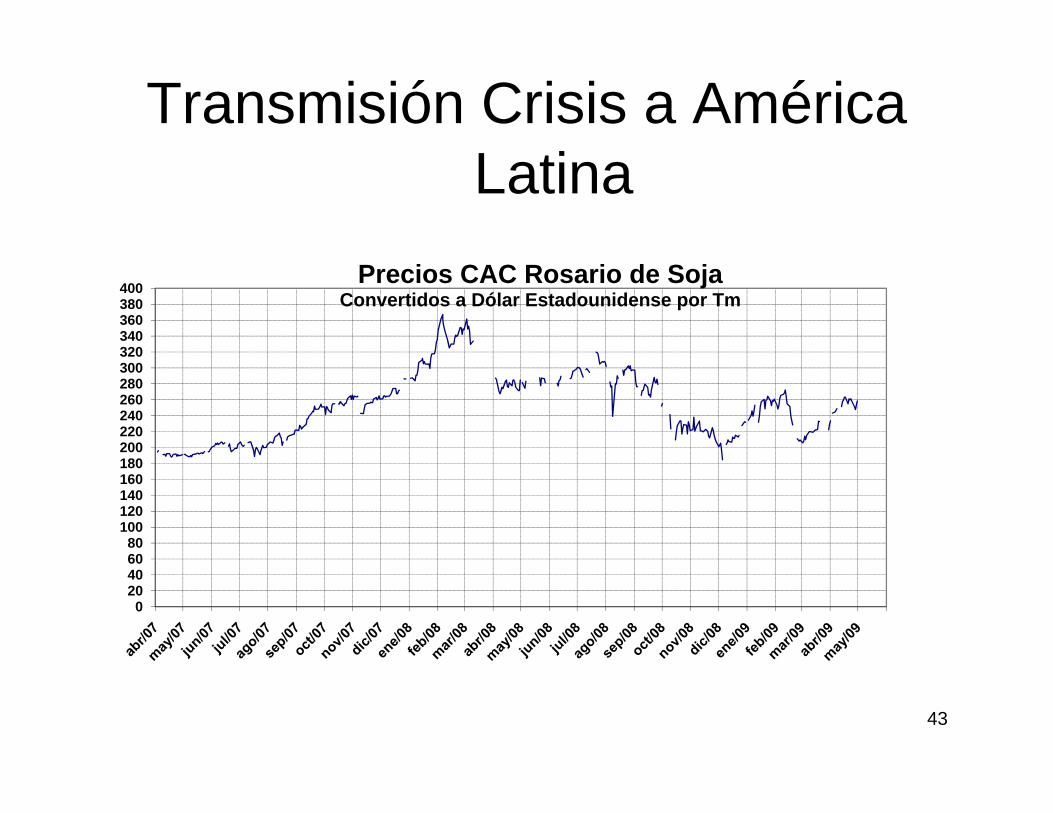

Transmisión Crisis a América Latina

320340360380400

Precios CAC Rosario de SojaConvertidos a Dólar Estadounidense por Tm

200220240260280300320

6080

100120140160180

0204060

43

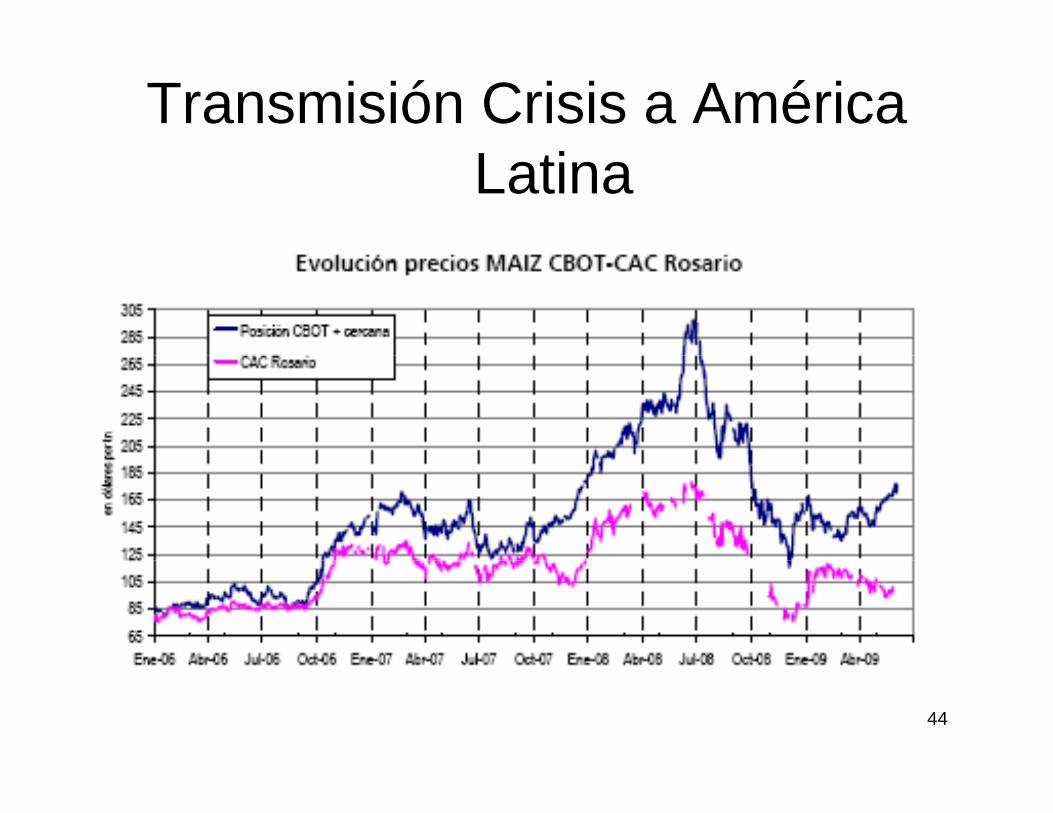

Transmisión Crisis a América Latina

44

Transmisión Crisis a América Latina

Crecimiento del PBI

10

12

14

6

8

10

cim

ient

o

Mundo

2

4

Tasa

de

crec India

China

-2

01994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

45

-4

Transmisión Crisis a América Latina

46

Perspectivas para América Latina

47

Aspectos Positivos de la CrisisAspectos Positivos de la Crisis

1 Fi l H í T í N lá i1. Final Hegemonía Teoría Neoclásica (Neoliberal)

2. Renovado Rol Activo del Estado

3 Era Político Económico Multipolar3. Era Político-Económico Multipolar

484. Perdida Influencia Política del Capital

Financiero Internacional