Cuaderno de las Oportunidades Profesionales Obra Civil · Como en la mayoría de los casos, España...

82

Transcript of Cuaderno de las Oportunidades Profesionales Obra Civil · Como en la mayoría de los casos, España...

1

CUADERNO DE LAS OPORTUNIDADES PROFESIONALES

Obra Civil

2

Editado por:

Structuralia Escuela de Formación Especializada en Arquitectura, Ingeniería, Infraestructuras y Energía

© 2014 Structuralia S.A.

Avda. de la Vega 15, Edificio 3 ‐ planta 4, 28108 Alcobendas (Madrid)

Tel: (+34) 91 490 42 00

Fax: (+34) 91 490 42 10

E‐mail: [email protected]

Reservados todos los derechos. Queda totalmente prohibida la reproducción total o parcial de este libro

por cualquier procedimiento electrónico o mecánico, incluyendo fotocopia, grabación magnética o

cualquier sistema de almacenamiento o recuperación de información, sin permiso por escrito de

Structuralia.

3

Elaborado por:

Coordinador de la iniciativa de los Cuadernos de las Oportunidades:

Fernando Morales Dpto. de Formación en Ferrovial‐Agroman

Coordinadora y redactora:

Carmen Linaza Rodríguez de Tembleque Ingeniero de Caminos Tutor en Structuralia‐ Kaplan

Colaboradores:

Oliva González Mario Ferreiro Manuel Fernández del Castillo

Francisco Palazón Rubio

Fernando Gutierrez de de Vera

Francisco Javier Criado

4

Índice

1. INTRODUCCIÓN ......................................................................................................................................... 6

1.1 Por y para qué de los cuadernos de las Oportunidades Profesionales ............................................ 6

1.2 Metodología de elaboración de este cuaderno ............................................................................... 7

2. RESUMEN EJECUTIVO ................................................................................................................................ 9

3. ESPAÑA .................................................................................................................................................... 11

3.1 Carreteras ...................................................................................................................................... 16

3.2 Ferrocarril ...................................................................................................................................... 23

3.3 Puertos ........................................................................................................................................... 28

3.4 Aeropuertos ................................................................................................................................... 33

4. DIAGNOSTICO INTERNACIONAL .............................................................................................................. 38

4.1 Concesiones y colaboración Público ‐ Privada ............................................................................... 38

4.2 Carreteras ...................................................................................................................................... 41

4.3 Ferrocarril ...................................................................................................................................... 47

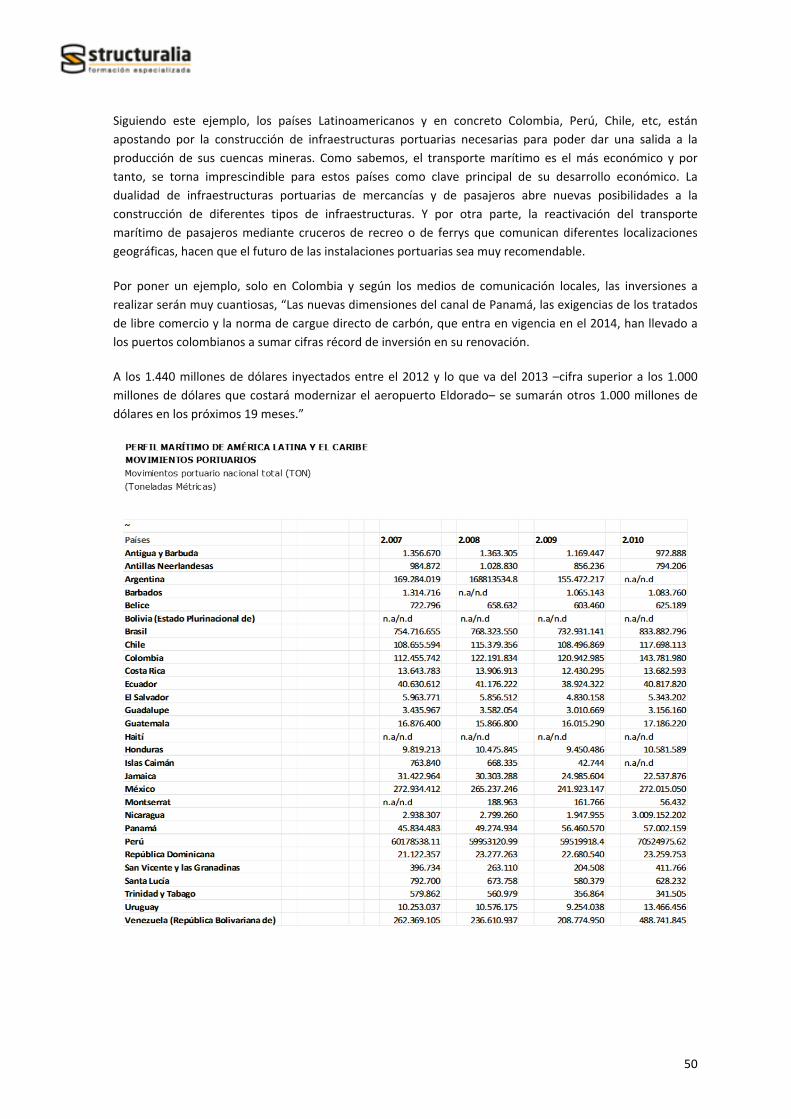

4.4 Puertos ........................................................................................................................................... 49

4.5 Aeropuertos ................................................................................................................................... 53

5. EXPERIENCIA Y CONOCIMIENTOS NECESARIOS ....................................................................................... 57

6. ANEXOS.................................................................................................................................................... 60

6.1 Opiniones expertos ........................................................................................................................ 60

7. BIBLIOGRAFÍA .......................................................................................................................................... 79

5

CUADERNO DE LAS OPORTUNIDADES PROFESIONALES

Obra Civil

6

1. INTRODUCCIÓN

1.1 Por y para qué de los cuadernos de las Oportunidades Profesionales

Structuralia, en su afán de ayudar y orientar a los profesionales de los sectores con los que trabaja (Obra

Civil, Edificación, Servicios y Energía), ha decidido elaborar una serie de documentos en los que analiza la

situación que atraviesa cada uno de ellos, tanto en el ámbito nacional como internacional, y a raíz de ello

extrae las oportunidades que los expertos con los que colaboramos esperan que vayan a surgir en los

próximos años, así como la formación que consideran que es necesaria para poder optar a dichas

oportunidades con garantías de éxito.

Este Cuaderno, redactado a lo largo del curso 2013‐2014, recoge información y opiniones de expertos

basadas en la situación actual y en las previsiones para los próximos diez años.

El contexto económico actual en España ha tenido como consecuencia un descenso muy importante de las

inversiones públicas y privadas. El poco crédito disponible para las inversiones en edificación,

infraestructuras civiles, energía y servicios ha provocado una situación crítica en todos estos sectores, como

así lo atestiguan los datos económico‐financieros desde finales del 2007 hasta el día de hoy.

En el acta del primer Foro de la Ingeniería Española, liderado por Structuralia en 2013, se recogen una serie

de datos y conclusiones que fueron el germen de la idea para elaborar estos documentos. De estas

conclusiones nos gustaría destacar los datos sobre el empleo en el sector de las infraestructuras, a modo de

ejemplo, y las perspectivas de futuro que se desprenden del análisis de este informe:

El 15 % de los Ingenieros de Caminos está en paro a finales de 2013.

El 80% de los Ingenieros Jóvenes de Obras Públicas también.

El 57 % de los Arquitectos se encuentran desempleados.

Estos datos, a priori alarmantes, no tienen por qué nublar unas perspectivas que nos ofrecen bastantes

oportunidades de futuro, como por ejemplo, el potencial de internacionalización de nuestros profesionales,

cuyo reconocimiento a nivel mundial nos permite ser optimistas a corto y medio plazo. En la actualidad sólo

el 10% de los Ingenieros de Caminos españoles trabajan fuera de nuestras fronteras pero es de esperar que

esta cifra se duplique en pocos años.

La crisis económica, que en España nos sigue afectando duramente, ha dejado muchas dudas y alguna que

otra certeza. Quizás la más llamativa es el cambio de alcance del mercado, dejando detrás de nosotros un

mercado local para aventurarnos en uno global. Por otra parte, es un hecho que el mercado de las

infraestructuras, energía, industria y servicios se ha globalizado; es decir, las reglas del juego han cambiado

y nosotros debemos adaptarnos al nuevo entorno.

Con esta situación actual del mercado nacional y teniendo en cuenta las nuevas oportunidades que se

presentan, no sólo a nivel internacional sino también en España, hemos considerado muy conveniente

escribir estos Cuadernos a modo de “guía de orientación profesional” para los ingenieros y arquitectos

españoles en este cambio de paradigma, orientándoles en los nuevos mercados y perfiles profesionales que

demandan las empresas a nivel mundial y local.

7

Para llegar a estas conclusiones hemos contado con la colaboración de diferentes expertos que, por su

experiencia y conocimiento, nos han aportado ideas y reflexiones muy interesantes sobre la empleabilidad

futura de nuestros profesionales, además de recomendaciones para poder afrontar el futuro con garantías

de éxito.

El mundo está cambiando de forma vertiginosa y lo que hoy es negro mañana puede ser de otro color. Por

ello, ahora más que nunca, es importante la apertura de mente y la flexibilidad con el fin de adaptarnos a

los cambios que se están produciendo y los que se van a producir a corto y medio plazo en el sector de las

infraestructuras y la energía, tanto en España como a nivel global.

Los cambios siempre nos asustan y nos producen inquietud, pero no debemos verlos como una agresión,

sino como una oportunidad de mejora personal y profesional. Las oportunidades que se abren en el mundo

en los próximos 10 años nos hacen ser razonablemente optimistas con respecto al futuro de la ingeniería y

la arquitectura española en el mundo, ya que partimos con ventajas competitivas claras. Aprovechémoslas.

El posicionamiento de nuestros profesionales en el nuevo tablero de juego es el objetivo esencial de estos

Cuadernos. Los ingenieros y arquitectos españoles deben conocer las reglas que rigen en este nuevo

entorno así como la experiencia y formación que demandan ahora las empresas, para poder jugar sus bazas

con garantías de éxito.

Os animamos a participar de este cambio y esperamos que los consejos y opiniones que se han vertido en

este libro hagan que el camino sea un poco más llevadero.

1.2 Metodología de elaboración de este cuaderno

La metodología utilizada para la elaboración de este libro no se ha circunscrito a una mera recopilación de

datos, sino a un profundo análisis de la situación junto a nuestros expertos, que nos ha llevado a

conclusiones interesantes para el colectivo de profesionales del sector.

Los recursos utilizados han sido informes, publicaciones, de diferentes instituciones y organismos, oficiales

y privados, así como entrevistas personales a expertos reconocidos del ámbito.

Recopilación de informes:

‐ Informes anuales de Compañías de los sectores objeto de este estudio

‐ Informes anuales de las Asociaciones de Empresas más relevantes (SEOPAN)

‐ Informes de los colegios profesionales y de revistas especializadas del sector

‐ Informes de empresas consultoras y organismos oficiales

‐ Informes de la consultora Price Watherhouse Coopers (PwC)

‐ informe de Public Works Finance de Octubre

‐ Plan de Infraestructuras, Transporte y Vivienda (PITVI 2012‐2024)

‐ Instituto Nacional De Estadística

‐ Eurostat

‐ Banco Mundial

‐ Fondo Monetario Internacional

‐ Ministerio de Fomento

‐ ADIF

‐ AENA

8

‐ Puertos de España

‐ O.N.U.

Reuniones con decenas de expertos y con instituciones de relevancia

Opiniones de nuestros expertos:

Personas de reconocido prestigio en las áreas de interés del cuaderno, que han tenido a bien colaborar con

nosotros en la elaboración de este libro:

‐ D. Mario Ferreiro

‐ Dña. Oliva González

‐ D. Francisco Palazón Rubio

‐ D. Fernando Gutiérrez Vera

‐ D. Francisco Javier Criado

‐ D. Manuel Fernández del Castillo

Las entrevistas realizadas y una breve reseña del cv del experto, se incorporan íntegras en el Anexo a este

documento.

9

2. RESUMEN EJECUTIVO

El sector de la construcción ha sido determinante en el modelo económico y en el desarrollo de la sociedad

española durante decenios, generando una importante demanda de trabajo, todo ello apoyado y soportado

por el sector financiero, el cual ha aportado los recursos necesarios para el desarrollo de sus actividades.

Pero la crisis económica ha tenido entre sus consecuencias un descenso muy importante de las inversiones

públicas y privadas y el poco crédito disponible para las inversiones en obra civil, entre otras áreas, ha

provocado una situación crítica en este sector.

La producción en España de Ingeniería Civil decrece año a año en la misma medida que la inversión en este

tipo de infraestructuras. La recuperación se prevé lenta.

La innovación y la creatividad en la obtención de la financiación necesaria para la construcción de

infraestructuras es el punto fundamental para la recuperación de los sectores objeto de este libro. España

no debería seguir dependiendo de las administraciones públicas como único agente financiador.

El momento económico actual de recortes presupuestarios en inversiones de infraestructuras para el año

2014 nos plantea un escenario en el que la reflexión sobre el futuro se hace urgente. El futuro de las

infraestructuras pasa por un cambio de modelo en cuanto a su financiación y en su planificación estratégica

a corto y medio plazo. La redacción de un plan estratégico de infraestructuras que recoja las necesidades de

inversión, priorizadas con un criterio de urgencia, junto con un esfuerzo por flexibilizar e impulsar las

iniciativas de inversión público‐privada, nos deben llevar a un crecimiento equilibrado y a largo plazo.

Otro de los puntos destacable como importante, dentro del paraguas de la Obra Civil, son los planes

urbanísticos. Una vertebración de las ciudades bajo el único prisma de la mejora de la experiencia del

ciudadano, movilidad y transporte, servicios de recogida de residuos, gestión medioambiental, mejora de la

calidad del aire, etc. Y en este orden de cosas, se aventuran dos disciplinas que en un futuro no muy lejano

irán de la mano, el urbanismo y las ciudades inteligentes o “Smart Cities”. La unión del proyecto de

ejecución junto con expertos en mantenimiento nos tiene que abrir la puerta a conservaciones mucho más

baratas y sencillas.

Como en la mayoría de los casos, España dependerá mucho de la velocidad de recuperación de la economía

y las posibles inversiones que se produzcan una vez estabilizada esta.

Las iniciativas de inversión en nuevos desarrollos y capacidades que el PITVI (Plan de Infraestructuras y

Vivienda) contempla tienen por objeto, fundamentalmente, completar los grandes ejes estructurantes y los

itinerarios de la red, el refuerzo de las conexiones intermodales y la dotación de determinadas

infraestructuras estratégicas, como las conexiones transfronterizas.

En este ámbito de la planificación, se tendrá presente en las inversiones un enfoque intermodal y se

incorporarán también, con la finalidad de priorizar y racionalizar las inversiones, mecanismos de análisis

coste‐beneficio y previsiones de rentabilidad económica, financiera y social.

En relación con las oportunidades profesionales que España puede brindar al ingeniero español, como

resumen y conclusión de lo indicado en este libro, empezado por las infraestructuras de carreteras, el

profesional debería plantearse ampliar sus conocimientos en el mantenimiento y explotación, los sistemas

ITS, la seguridad vial y la intermodalidad en el transporte de mercancías. Una formación transversal en

10

materia de financiación público‐privada y gestión de concesiones deberá también abrir oportunidades. Por

último un conocimiento técnico de las innovaciones tecnológicas aplicadas a la carretera será de gran

utilidad en el futuro (seguridad, ahorro energético, instrumentación y control, etc…)

En relación con las infraestructuras ferroviarias, si bien habrá pocas oportunidades de obra nueva, si habrá

en breve, al igual que en el caso de las carreteras, necesidad de profesionales formados en mantenimiento

de la infraestructura ferroviaria, intermodalidad de transporte de mercancías y nuevas tecnologías

aplicadas para incrementar la seguridad, el confort y el ahorro energético.

No se prevén en nuestro país inversiones importantes en infraestructuras portuarias, pero pueden surgir

oportunidades para aquellos profesionales con amplio conocimiento en intermodalidad y la conexión con

los corredores viarios y ferroviarios. Adicionalmente el conocimiento de las técnicas de gestión portuaria, la

gestión y financiación de infraestructuras y las nuevas tecnologías aplicadas deberían ofrecer oportunidades

también en el futuro.

Por último, pese al nivel de saturación de algunos de los aeropuertos más importantes de España, tampoco

se prevén fuertes inversiones en esta área en el futuro, pero ofrecerán oportunidades otro tipo de

conocimientos más relacionados con la gestión, el planeamiento y la innovación tales como estudios

urbanísticos y socioeconómicos de implantación de aeropuertos, estudios de viabilidad, estudios de

ampliación y mantenimiento de infraestructuras existentes, optimización en la gestión de la infraestructura

aeroportuaria y financiación público‐privada de infraestructuras.

A nivel internacional, el mundo ofrece amplísimas oportunidades a los ingenieros españoles. En relación

con las carreteras nuestros expertos coinciden en señalar el área geográfica de Latinoamérica y el entorno

anglosajón, como los países con una mayor inversión en infraestructuras de este tipo en los próximos años,

especialmente en aquellos países que tengan más consolidado el modelo concesional.

También para la ingeniería ferroviaria española, los países del Norte de América, de Centro América y de

Latinoamérica, junto con los países de Oriente Medio, son los que más oportunidades van a presentar,

tanto para nuestras empresas como para nuestros profesionales.

Y de nuevo América del Sur será uno de las principales áreas de desarrollo en infraestructuras portuarias,

donde el transporte marítimo es imprescindible para el traslado de sus materias primas al resto del mundo.

Es por ello que junto con la cultura y el idioma, sea el primer destino para nuestros ingenieros especialistas

en Puertos.

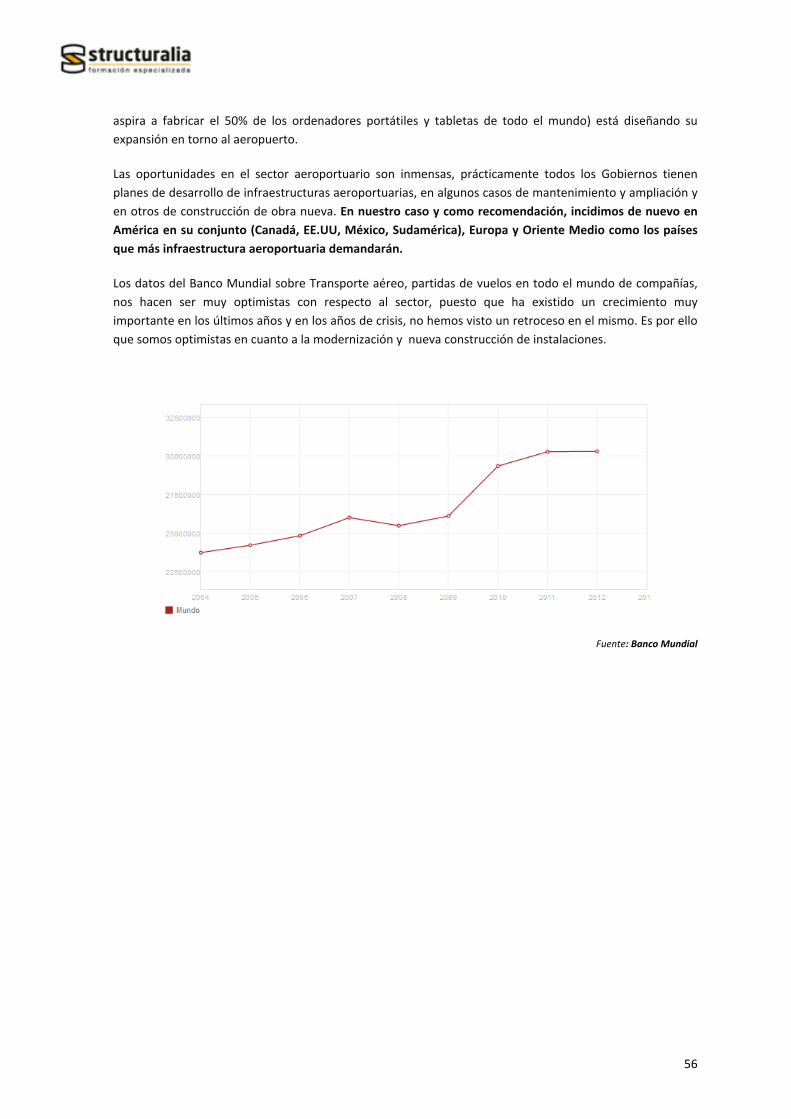

Por último, las oportunidades internacionales en el sector aeroportuario son inmensas, prácticamente

todos los Gobiernos tienen planes de desarrollo de infraestructuras de este tipo, en algunos casos de

mantenimiento y ampliación y en otros de construcción de obra nueva. Destacamos de nuevo América en

su conjunto (Canadá, EE.UU, México, Sudamérica), Europa y Oriente Medio como los países que más

infraestructura aeroportuaria demandarán.

11

3. ESPAÑA

Situación actual del sector

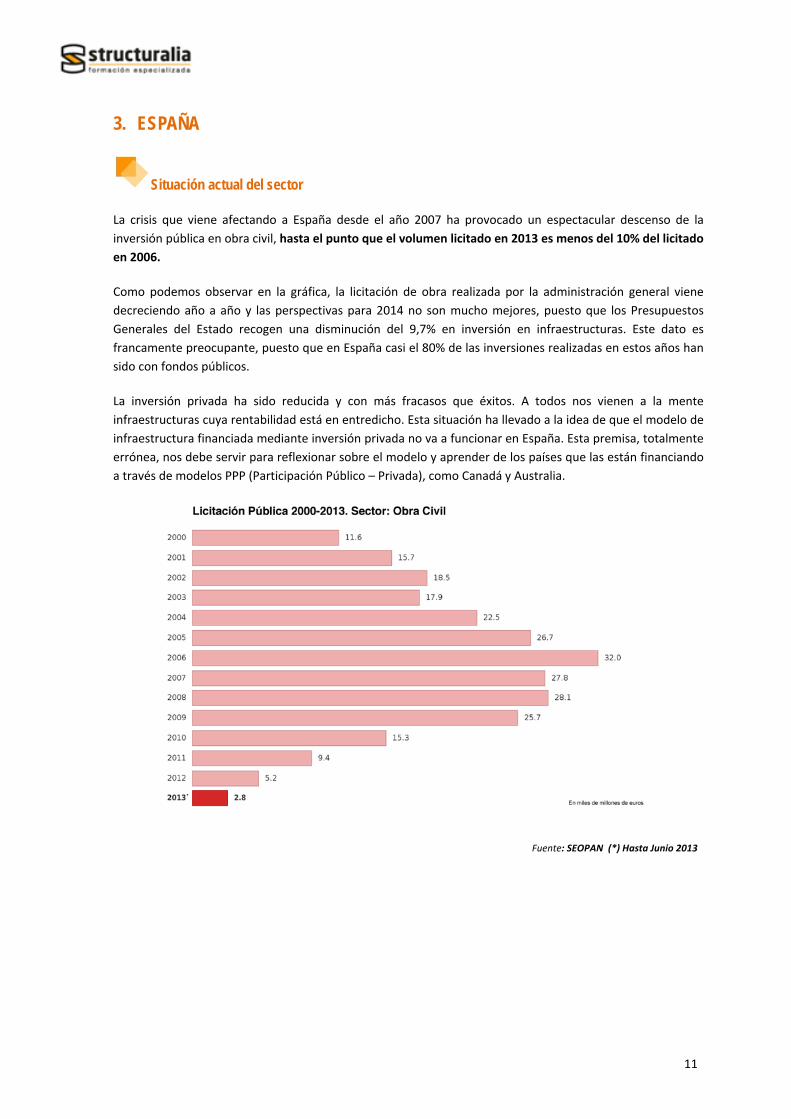

La crisis que viene afectando a España desde el año 2007 ha provocado un espectacular descenso de la

inversión pública en obra civil, hasta el punto que el volumen licitado en 2013 es menos del 10% del licitado

en 2006.

Como podemos observar en la gráfica, la licitación de obra realizada por la administración general viene

decreciendo año a año y las perspectivas para 2014 no son mucho mejores, puesto que los Presupuestos

Generales del Estado recogen una disminución del 9,7% en inversión en infraestructuras. Este dato es

francamente preocupante, puesto que en España casi el 80% de las inversiones realizadas en estos años han

sido con fondos públicos.

La inversión privada ha sido reducida y con más fracasos que éxitos. A todos nos vienen a la mente

infraestructuras cuya rentabilidad está en entredicho. Esta situación ha llevado a la idea de que el modelo de

infraestructura financiada mediante inversión privada no va a funcionar en España. Esta premisa, totalmente

errónea, nos debe servir para reflexionar sobre el modelo y aprender de los países que las están financiando

a través de modelos PPP (Participación Público – Privada), como Canadá y Australia.

Fuente: SEOPAN (*) Hasta Junio 2013

12

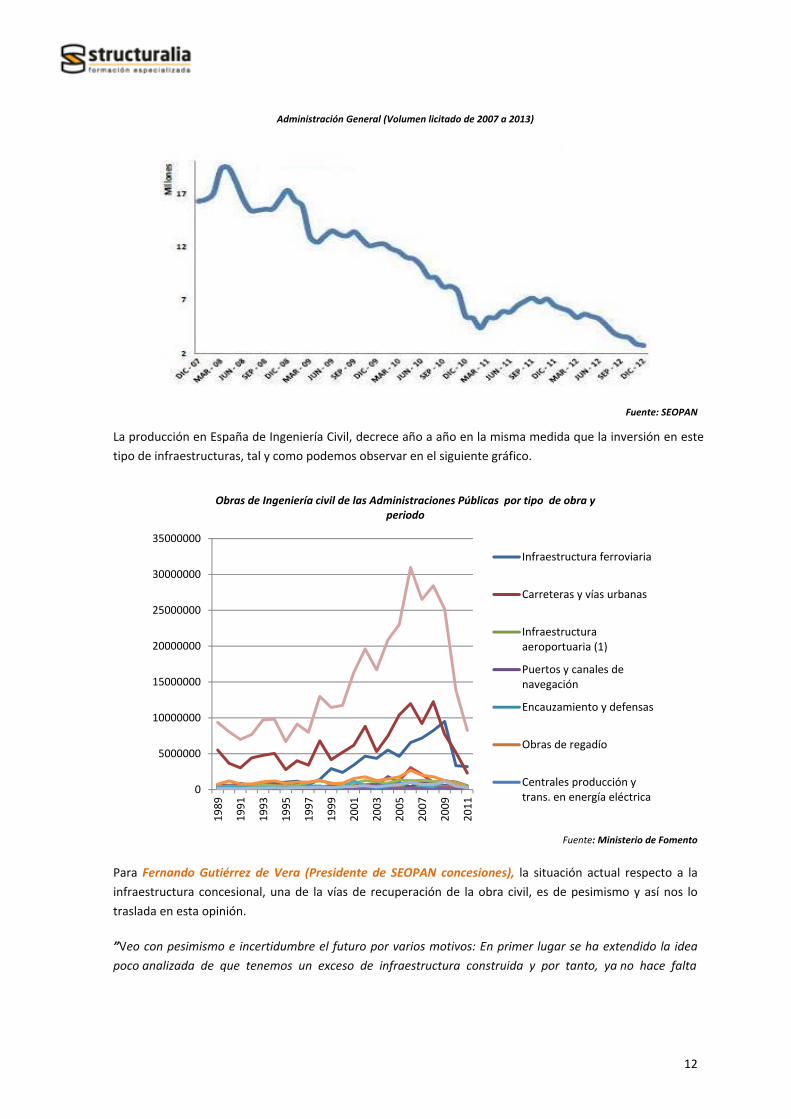

Administración General (Volumen licitado de 2007 a 2013)

Fuente: SEOPAN

La producción en España de Ingeniería Civil, decrece año a año en la misma medida que la inversión en este

tipo de infraestructuras, tal y como podemos observar en el siguiente gráfico.

Fuente: Ministerio de Fomento

Para Fernando Gutiérrez de Vera (Presidente de SEOPAN concesiones), la situación actual respecto a la

infraestructura concesional, una de la vías de recuperación de la obra civil, es de pesimismo y así nos lo

traslada en esta opinión.

”Veo con pesimismo e incertidumbre el futuro por varios motivos: En primer lugar se ha extendido la idea

poco analizada de que tenemos un exceso de infraestructura construida y por tanto, ya no hace falta

0

5000000

10000000

15000000

20000000

25000000

30000000

35000000

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Obras de Ingeniería civil de las Administraciones Públicas por tipo de obra y periodo

Infraestructura ferroviaria

Carreteras y vías urbanas

Infraestructuraaeroportuaria (1)

Puertos y canales denavegación

Encauzamiento y defensas

Obras de regadío

Centrales producción ytrans. en energía eléctrica

13

construir más. Y en segundo lugar, no existe un plan a largo plazo que cubra las necesidades reales del país.”

La recuperación en obra civil se prevé lenta. La innovación y la creatividad en la obtención de la financiación

necesaria para la construcción de infraestructuras es el punto fundamental para la recuperación de los

sectores objeto de este libro. España no debería seguir dependiendo de las administraciones públicas como

único agente financiador. Otro punto que Fernando Gutiérrez de Vera ha expuesto, y que tendrá que ir

ligado al anterior, es la elaboración de un plan a corto, medio y largo plazo, en el que participen todos

agentes afectados y en el que se prioricen las infraestructuras necesarias con el fin de vertebrar el país y

hacer frente a los retos económicos del futuro.

Perspectivas y Oportunidades generales en el sector

En este momento es cuando los agentes involucrados reclaman inversiones eficientes que generen retornos

de la inversión y planes estratégicos adecuados a las necesidades de las infraestructuras en España.

El momento económico actual de recortes presupuestarios en inversiones de infraestructuras para el año

2014, nos plantean un escenario en el que la reflexión sobre el futuro, se hace urgente. El futuro de las

infraestructuras pasa por un cambio de modelo en cuanto a su financiación y en su planificación estratégica

a corto y medio plazo. La redacción de un plan estratégico de infraestructuras, que recoja las necesidades

de inversión, priorizadas con un criterio de urgencia junto con un esfuerzo por flexibilizar e impulsar las

iniciativas de inversión público‐privada, nos deben llevar a un crecimiento equilibrado y a largo plazo.

En cuanto a la experiencia en financiación mixta, en España hemos tenido algunas experiencias negativas al

respecto (Ejemplo: la concesión de las radiales, algunos aparcamientos subterráneos, concesiones de

metro‐ligero, etc.). Estos errores nos tienen que llevar a aprender y mejorar nuestros sistemas de

financiación mixta. Prueba de que son fiables es el gran éxito de este modelo en países como Canadá o

Australia.

14

Está claro que 2014 no será un año de recuperación del los sectores objeto de este libro puesto que el

Ministerio de Fomento reduce el 22% su inversión en infraestructuras, la inversión será inferior al 1% del

PIB, este dato coincide con el de los expertos consultados.

Para Olivia González, Directora de MYO Company. “Diseñar y estructurar un sistema PPP es complejo.

Gestionarlo más. Es fundamental saber cuándo puede ser una opción válida, y cuándo no. Es fundamental

saber cuál va a ser el impacto en el sistema económico, y las cuentas públicas, y es necesario saber si ese

sistema PPP va a ser pan para hoy y hambre para muchos mañanas. Y para que todo eso se haga bien, es

necesario formarse.”

Debemos tener un Plan estratégico de infraestructuras para los próximos 15 años y no dejar a la

improvisación las ejecuciones futuras.

Debemos flexibilizar la condiciones para la entrada de capital privado en lugares donde hasta ahora las

Administraciones tenían el monopolio, aeropuertos, tráfico ferroviario, etc.

Otro de los puntos que podemos destacar como importante, dentro del paraguas de la Obra Civil, son los

planes urbanísticos. Una vertebración de las ciudades bajo el único prisma de la mejora de la experiencia

del ciudadano, movilidad y transporte, servicios de recogida de residuos, gestión medioambiental, mejora

de la calidad del aire, etc. Y en este orden de cosas, se aventuran dos disciplinas que en un futuro no muy

lejano irán de la mano, el urbanismo y las ciudades inteligentes o “Smart Cities”. La unión del proyecto de

ejecución junto con expertos en mantenimiento nos tiene que abrir la puerta a conservaciones mucho más

baratas y sencillas. Esta colaboración entre todos los actores implicados en un proyecto en su totalidad,

será una clara muestra de madurez del los sectores objeto de este libro. Este punto se trata con mucho más

detalle en el Cuaderno de Oportunidades referente al sector de la edificación de Structuralia.

Como en la mayoría de los casos, España dependerá mucho de la velocidad de recuperación de la economía

y las posibles inversiones que se produzcan una vez estabilizada esta.

En cualquier caso, en la actualidad ya se pueden observar algunos síntomas de recuperación en el sector de

infraestructuras en España. Según Juan A. Santamera, presidente del Colegio de Caminos, Canales y

Puertos, “si el paro entre los ingenieros de Caminos llegó a ser en 2013 del 15% de los colegiados activos, en

este mes de abril se sitúa en el 12% y se registra una tendencia consolidada a la baja.”

Otra noticia que puede reafirmar el optimismo son los datos del último informe de la patronal de las

grandes constructoras ofrecido por Seopan, según el cual, en los cuatro primeros meses de este año, el

Ejecutivo ha incrementado la licitación de obra pública un 108% en comparación con el mismo periodo de

2013. Entre los meses de enero y abril el presupuesto de obras sacadas a concurso alcanzó los 4.437

millones de euros, mientras que el año pasado fue de 2.128 millones.

Por otra parte, en el 2013, la UE llegó a un acuerdo sobre la configuración final de la red principal global

dentro de la RTE‐T (en las que está incluido el corredor Mediterráneo), que recibiría subvenciones hasta el

2030 y 2050. La nueva red principal eliminará cuellos de botella, modernizará la infraestructura y

dinamizará las operaciones de transporte transfronterizo para los pasajeros y las empresas en toda la UE. La

UE aportará 31.700 millones de euros para infraestructura de transporte para el próximo período de

financiación 2012‐2020.

15

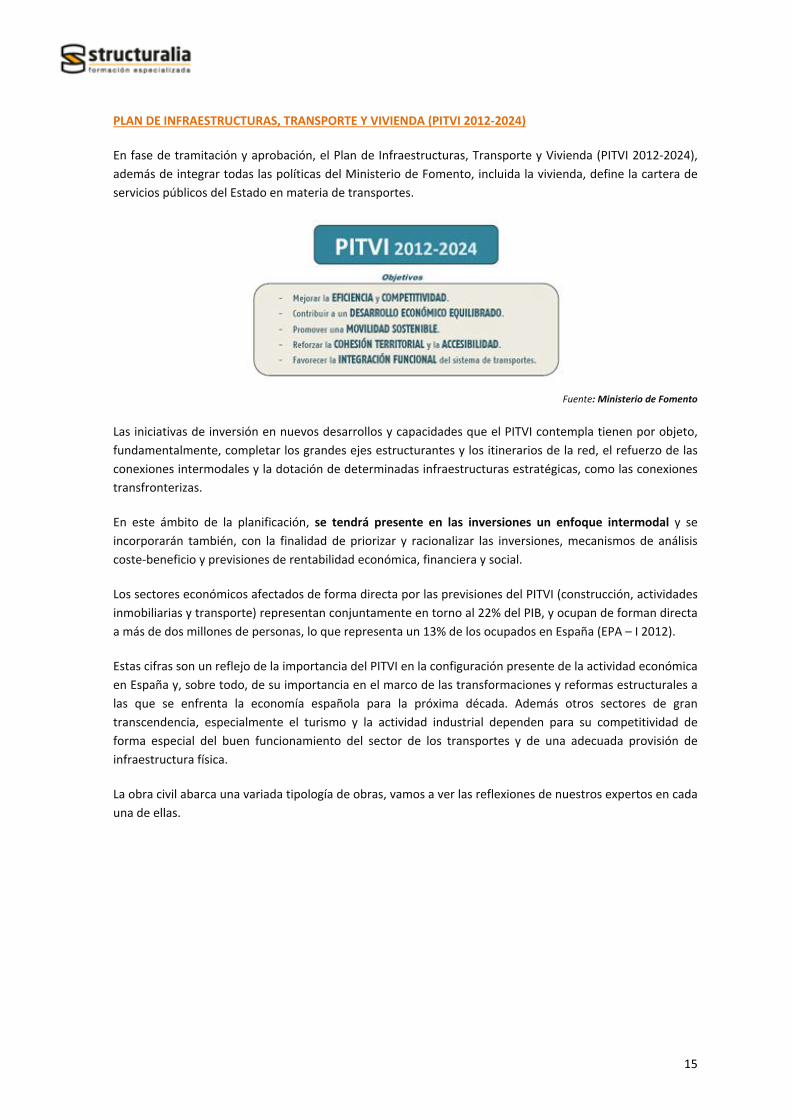

PLAN DE INFRAESTRUCTURAS, TRANSPORTE Y VIVIENDA (PITVI 2012‐2024)

En fase de tramitación y aprobación, el Plan de Infraestructuras, Transporte y Vivienda (PITVI 2012‐2024),

además de integrar todas las políticas del Ministerio de Fomento, incluida la vivienda, define la cartera de

servicios públicos del Estado en materia de transportes.

Fuente: Ministerio de Fomento

Las iniciativas de inversión en nuevos desarrollos y capacidades que el PITVI contempla tienen por objeto,

fundamentalmente, completar los grandes ejes estructurantes y los itinerarios de la red, el refuerzo de las

conexiones intermodales y la dotación de determinadas infraestructuras estratégicas, como las conexiones

transfronterizas.

En este ámbito de la planificación, se tendrá presente en las inversiones un enfoque intermodal y se

incorporarán también, con la finalidad de priorizar y racionalizar las inversiones, mecanismos de análisis

coste‐beneficio y previsiones de rentabilidad económica, financiera y social.

Los sectores económicos afectados de forma directa por las previsiones del PITVI (construcción, actividades

inmobiliarias y transporte) representan conjuntamente en torno al 22% del PIB, y ocupan de forman directa

a más de dos millones de personas, lo que representa un 13% de los ocupados en España (EPA – I 2012).

Estas cifras son un reflejo de la importancia del PITVI en la configuración presente de la actividad económica

en España y, sobre todo, de su importancia en el marco de las transformaciones y reformas estructurales a

las que se enfrenta la economía española para la próxima década. Además otros sectores de gran

transcendencia, especialmente el turismo y la actividad industrial dependen para su competitividad de

forma especial del buen funcionamiento del sector de los transportes y de una adecuada provisión de

infraestructura física.

La obra civil abarca una variada tipología de obras, vamos a ver las reflexiones de nuestros expertos en cada

una de ellas.

16

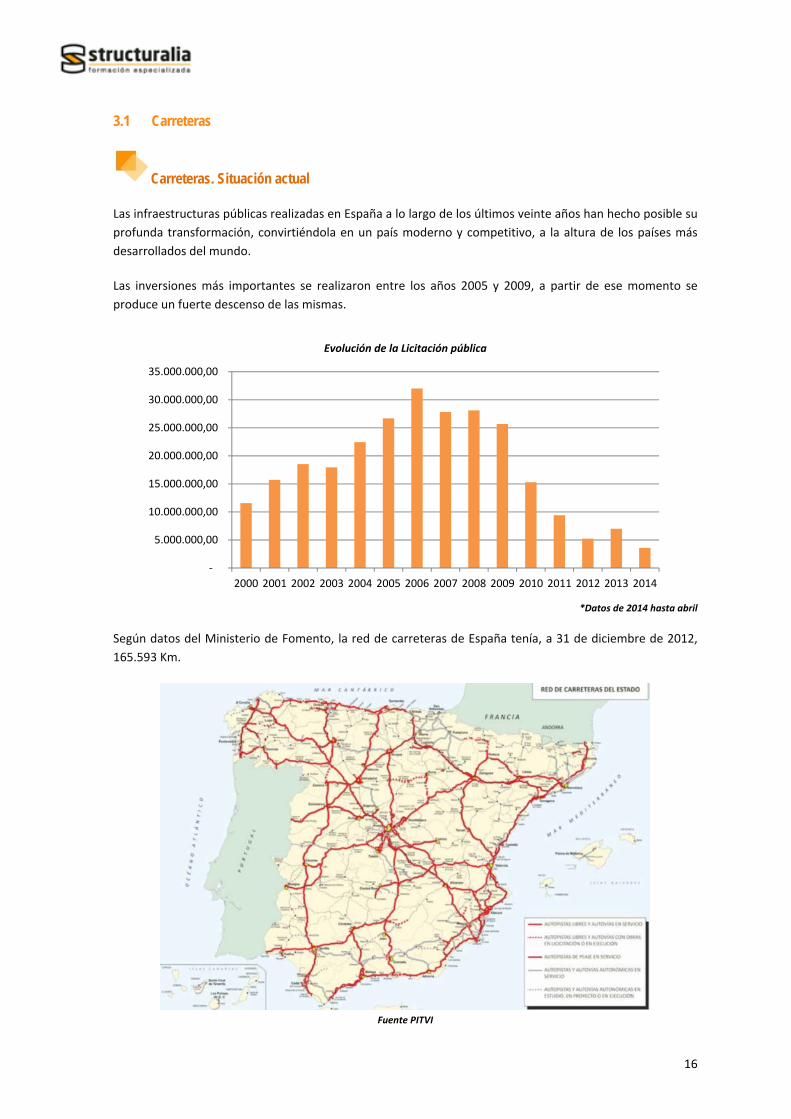

3.1 Carreteras

Carreteras. Situación actual

Las infraestructuras públicas realizadas en España a lo largo de los últimos veinte años han hecho posible su

profunda transformación, convirtiéndola en un país moderno y competitivo, a la altura de los países más

desarrollados del mundo.

Las inversiones más importantes se realizaron entre los años 2005 y 2009, a partir de ese momento se

produce un fuerte descenso de las mismas.

*Datos de 2014 hasta abril

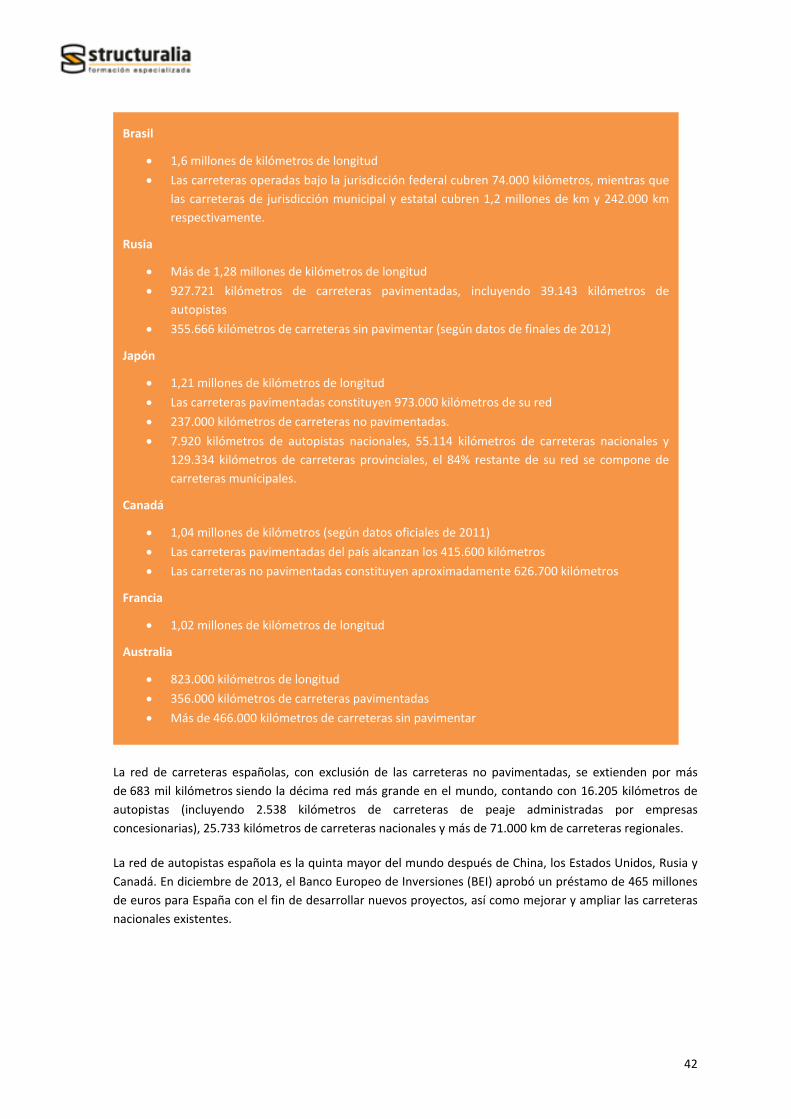

Según datos del Ministerio de Fomento, la red de carreteras de España tenía, a 31 de diciembre de 2012,

165.593 Km.

Fuente PITVI

‐

5.000.000,00

10.000.000,00

15.000.000,00

20.000.000,00

25.000.000,00

30.000.000,00

35.000.000,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Evolución de la Licitación pública

17

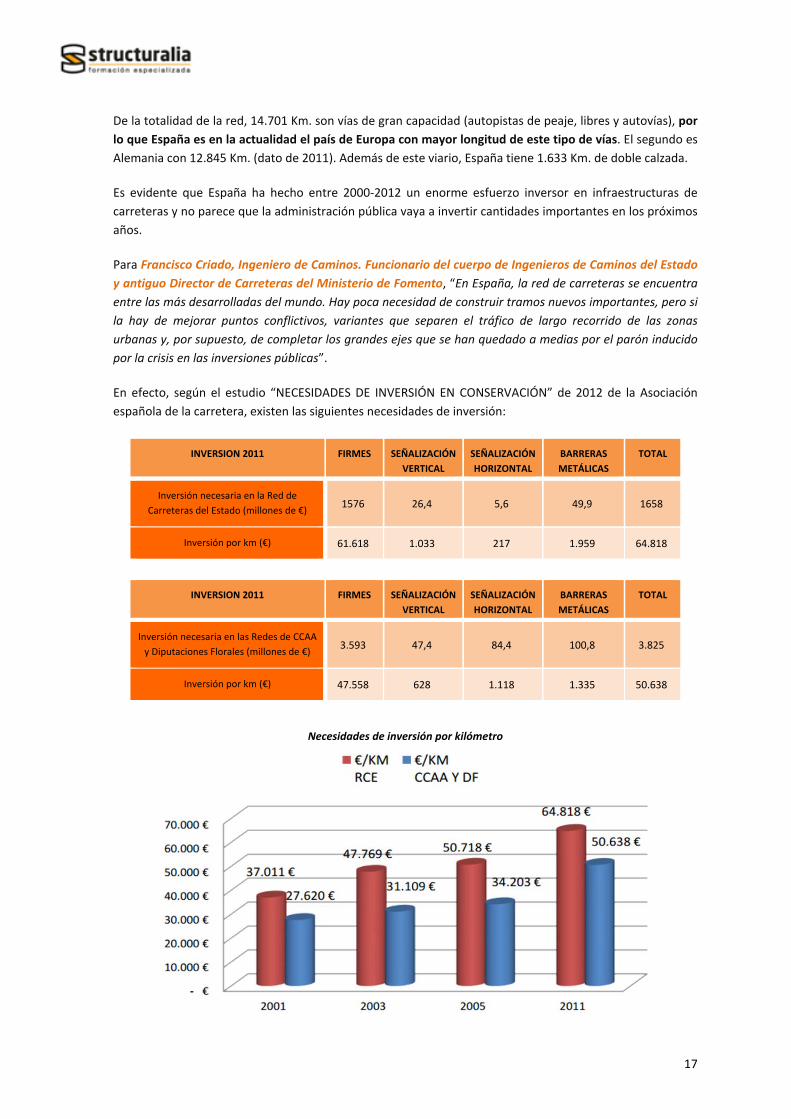

De la totalidad de la red, 14.701 Km. son vías de gran capacidad (autopistas de peaje, libres y autovías), por

lo que España es en la actualidad el país de Europa con mayor longitud de este tipo de vías. El segundo es

Alemania con 12.845 Km. (dato de 2011). Además de este viario, España tiene 1.633 Km. de doble calzada.

Es evidente que España ha hecho entre 2000‐2012 un enorme esfuerzo inversor en infraestructuras de

carreteras y no parece que la administración pública vaya a invertir cantidades importantes en los próximos

años.

Para Francisco Criado, Ingeniero de Caminos. Funcionario del cuerpo de Ingenieros de Caminos del Estado

y antiguo Director de Carreteras del Ministerio de Fomento, “En España, la red de carreteras se encuentra

entre las más desarrolladas del mundo. Hay poca necesidad de construir tramos nuevos importantes, pero si

la hay de mejorar puntos conflictivos, variantes que separen el tráfico de largo recorrido de las zonas

urbanas y, por supuesto, de completar los grandes ejes que se han quedado a medias por el parón inducido

por la crisis en las inversiones públicas”.

En efecto, según el estudio “NECESIDADES DE INVERSIÓN EN CONSERVACIÓN” de 2012 de la Asociación

española de la carretera, existen las siguientes necesidades de inversión:

INVERSION 2011 FIRMES SEÑALIZACIÓN

VERTICAL

SEÑALIZACIÓN

HORIZONTAL

BARRERAS

METÁLICAS

TOTAL

Inversión necesaria en la Red de

Carreteras del Estado (millones de €) 1576 26,4 5,6 49,9 1658

Inversión por km (€) 61.618 1.033 217 1.959 64.818

INVERSION 2011 FIRMES SEÑALIZACIÓN

VERTICAL

SEÑALIZACIÓN

HORIZONTAL

BARRERAS

METÁLICAS

TOTAL

Inversión necesaria en las Redes de CCAA

y Diputaciones Florales (millones de €) 3.593 47,4 84,4 100,8 3.825

Inversión por km (€) 47.558 628 1.118 1.335 50.638

Necesidades de inversión por kilómetro

18

SISTEMAS INTELIGENTES DE TRANSPORTE (ITS)

Los sistemas inteligentes pueden definirse como aquéllos que, optimizando los procesos y recursos para la

obtención de un producto deseado, facilitan una permanente información, en tiempo real, para su

seguimiento, evaluación y control, permitiendo introducir variaciones durante el curso de su gestión.

Es una combinación de la informática y las telecomunicaciones, o sea la telemática y con ello se multiplica la

capacidad humana en las operaciones y se evitan, en gran medida, los fallos de su intervención. Se

comprende así el fundamental peso que en estos procesos tiene el desarrollo y aplicación de las

innovaciones tecnológicas.

Según Francisco Palazón, Director General de TEKIA Ingenieros y miembro del consejo directivo de ITS

España, “Tanto el sector de la carretera como el sector ITS están absolutamente parados. Y la

Administración reconoce, ante la afirmación en este sentido que hace el sector, que la inversión pública no

se comenzará a reactivar antes de 2016.

El sector ITS es la eterna promesa que no termina de cuajar, a veces se formulan planes de inversión en

equipamiento de infraestructuras que no se concretan luego con actuaciones. En España la Dirección

General de Tráfico, en una política acertada y con el liderazgo técnico de algunas personas, ha seguido

inversiones regulares durante 20 años en ITS, a la vez que normalizaba la producción ITS de regulación de

tráfico y alentaba la creación de un sector industrial potente, hoy una realidad. Pero en los últimos 10 años

ha bajado el ritmo de inversiones, a la vez que paradójicamente se publicaba un Plan de Consolidación ITS

que no ha traído muchas alegrías al sector industrial. Aun así, existe una capacidad industrial y tecnológica

ITS que ha salido al exterior con buenos resultados, pero la Administración española debe entender que la

tecnología y la capacidad industrial saldrán para no volver si no hay inversión en España”.

19

Carreteras. Perspectivas y Oportunidades

La red viaria está en general consolidada, aunque persisten importantes ineficiencias, existiendo por un

lado desequilibrios territoriales y por otros itinerarios donde se ofrece una capacidad superior a la

demanda.

En consecuencia a esto el PITVI 2012‐2024 propone una racionalización de las inversiones en las

infraestructuras viarias en función de las necesidades reales, poniendo el énfasis de la inversión en la

conservación y mantenimiento del patrimonio vial existente y en el refuerzo y mejora de la seguridad vial.

Las directrices a seguir para las inversiones propuestas en el plan son:

Se acometerán mejoras en la intermodalidad y conectividad, prestando especial atención a los

accesos a puertos y al ámbito periurbano.

Se extenderá la utilización de nuevas tecnologías en la gestión del tráfico, optimizando las

capacidades existentes y los niveles de servicio.

En materia de los servicios de transporte por carretera, se reforzarán los mecanismos de control de

la Administración, lo cual incluirá la reformulación de las condiciones para las concesiones de los

servicios de transporte por carretera.

Se dará continuidad al sistema concesional de líneas regulares de transporte de viajeros

interregionales por carretera que facilite el desarrollo de la intermodalidad, y que garantice en

todo momento los mayores estándares de seguridad.

El plan desglosa estas directrices en actuaciones concretas:

1. Nuevas infraestructuras. Autovías interubanas

2. Mejora de la red de gran capacidad

3. Acondicionamientos (red convencional)

4. Variantes de población y supresión de travesias

5. Circunvalaciones

6. Plataformas metropolitanas

7. Accesos a puertos

8. Accesos directos a aeropuertos

9. Otras actuaciones en entorno urbano

10. Red viaria a desarrollar mediante convenios de colaboración

La puesta en marcha de este plan está produciendo un cierto incremento en la inversión del Estado en

infraestructuras. Como hemos comentado, según datos del último informe de la patronal de las grandes

constructoras ofrecido por Seopan, en los cuatro primeros meses de este año, el Ejecutivo ha incrementado

la licitación de obra pública un 108% en comparación con el mismo periodo de 2013.

20

La mayor parte de las licitaciones aprobadas (el 81%) correspondió a obra civil, entre las que se incluyen

carreteras, puertos o ferrocarriles. Dentro de la categoría de transportes, despunta sobremanera

el aumento del presupuesto en las licitaciones de carreteras de un 123.485%.

En relación con cómo se prevé la evolución de estas inversiones, Francisco Criado nos da su versión sobre el

futuro de España “A más largo plazo es de esperar que crezca algo la inversión en creación de

infraestructuras, pero sin recuperar nunca los niveles de 2007‐2008. En cualquier caso la conservación y la

seguridad seguirán siendo en el futuro la opción profesional más segura y estable en España para los

ingenieros de carreteras.” Los datos de recuperación en carreteras dependerán mucho de los futuros

Presupuestos Generales del Estado y de la entrada de la iniciativa privada en el los sectores objeto de este

libro.

En relación con la adaptación de la red existente a las necesidades actuales, las carreteras del futuro

deberán absorber más tráfico pero a la vez, deberán facilitar que estos desplazamientos conlleven un

menor consumo de energía y sean más seguras.

Para lograr esto, un primer paso es adaptar la red a la llegada de los vehículos propulsados por nuevos

combustibles (necesitan estaciones de recarga y repostaje) pero más tarde debe abordarse una gestión del

tráfico que favorezca la movilidad sostenible: información activa que incentive la conducción ecológica,

corredores verdes para vehículos limpios, información dinámica sobre combinaciones con transporte

público, carsharing o car pooling (viajes compartidos)…

La carretera del futuro deberá favorecer el ahorro de energía en alumbrado y señalización con la tecnología

Led o con sistemas de encendido y apagado automático en función del tráfico. La medida más innovadora

sería el energy harvesting, o técnicas de recuperación de la energía producida por el rozamiento de los

vehículos o la temperatura del asfalto.

En el apartado de gestión del tráfico, los sistemas de control (ITS) deberán incorporar muchas más fuentes

de información y permitir la comunicación directa con los usuarios de la vía para ofrecerles alertas de

incidentes e información sobre las condiciones meteorológicas, los límites de velocidad o la distancia

mínima recomendada entre vehículos. Esto ya lo encontramos en los paneles informativos repartidos por la

red pero sería un gran avance poder leerlo en el panel de instrumentos de nuestro coche. En ciudad, la

cooperación entre la red y los vehículos permitiría recortar los tiempos de búsqueda de aparcamiento.

En su construcción, las carreteras del futuro pueden ser más sostenibles si se utilizan nuevos criterios de

diseño, materiales reciclados de otros sectores o asfaltos que se fabrican utilizando menos energía.

Existen oportunidades también en la entrada de nuevos materiales, por ejemplo sería conveniente también

encontrar alternativas al uso de la sal para eliminar el hielo en invierno pues esta sustancia resuelve un

problema de seguridad pero deteriora el terreno que hay a ambos lados de la carretera. Los equipos de

mantenimiento de carreteras dispondrán de dispositivos móviles y herramientas de realidad

aumentada para localizar y consultar información sobre los puntos donde se produzcan desperfectos.

La recuperación a corto plazo de esta tipología de obra en España será lenta y la mayoría de los recursos

económicos disponibles se dedicarán al mantenimiento y a la reparación de la infraestructura existente más

que a la construcción de obra nueva.

21

“La AEC recuerda que la inversión global en carreteras en los PGE de 2014 ‐2.153 millones de euros‐ supone

un recorte de más de 800 millones de euros (‐27%) y representa el 24% de la inversión total, frente al 30% de

2013.”

SISTEMAS ITS Y SEGURIDAD VIAL

El Plan Estratégico de Infraestructuras y Transporte, PEIT: 2005‐2020, aprobado por Consejo de Ministros el

15 de julio de 2005, atribuye un papel de primer orden en la evolución del transporte a la aplicación de las

nuevas tecnologías de la información y la comunicación. En ese aspecto considera como objetivos

fundamentales la introducción de las nuevas tecnologías en los servicios que dan respuesta a las

necesidades del usuario, tratando de impulsar la intermodalidad del sistema de transporte y la mejora de la

cualificación y competitividad de las empresas españolas de transporte en un mercado europeo cada vez

más abierto.

El Plan Estratégico de Seguridad Vial aprobado por Consejo de Ministros el 25 de febrero de 2011 analiza un

conjunto de medidas dirigidas a consolidar e impulsar la política de Seguridad Vial, con el fin de alcanzar la

recomendación de la Comisión Europea de reducir a la mitad el número total de víctimas mortales en las

carretas de la Unión Europea para 2020.

La Ley 2/2011, de 4 de marzo, de Economía Sostenible recoge disposiciones relativas a distintos ámbitos de

la sostenibilidad ambiental, entre los que se encuentra el impulso decidido de la transformación del sector

del transporte. Entre otros puntos, aborda medidas relativas a la planificación y gestión eficiente de las

infraestructuras y servicios de transporte, incorporando como objetivos la promoción de la competitividad,

la cohesión territorial y la movilidad sostenible y las prioridades de planificación estratégica.

Por otro lado, en el “Plan de Infraestructuras Transporte y Vivienda (PITVI) 2012‐2024” de 2012 presentado

por El Ministerio de Fomento, se incluyen los siguientes aspectos relativos a las Nuevas Tecnologías (NNTT)

tanto a las infraestructuras como a los servicios de transporte:

Dentro del transporte por carretera, se extenderá la utilización de las NNTT en la gestión del

tráfico.

Dentro de la gestión y servicios intermodales de viajeros, se desarrollará un “Catálogo de

Transporte Intermodal” que contenga toda la información de rutas y horarios.

22

Se implementará un “Portal Informativo del Transporte”, que permita a los ciudadanos acceder

fácilmente a esta información.

Se apoyarán las iniciativas para la creación de “Billetes integrados multimodales” y de impulso a la

implantación de la “Tarjeta Española sin Contacto”.

Se incorporará la denominada “Última milla” en la venta integrada de billetes.

Respecto a la “Administración electrónica”, el PITVI plantea asimismo la eliminación de

documentos físicos y la tramitación telemática.

“Fomento de la I+D+i”, se prevé presentar una serie de medidas para promover la innovación e

implantación de las NNTT en el sector del transporte terrestre, dentro de un “Plan de Actuación de

impulso a las NNTT”.

Por último, el PITVI prevé introducir “NNTT en las Infraestructuras viarias” que permitan mejorar la

eficiencia de la explotación de las infraestructuras viaria.

Según Francisco Palazón “En cuanto a la evolución del ITS, ya está habiendo un gran desarrollo del ITS

multimedia, que no depende del equipamiento de infraestructuras de transporte, desarrollo que

protagonizará el futuro y que requerirá grandes inversiones en I+D y situará en manos de pocas

corporaciones los equipos electrónicos a embarcar en los vehículos (dispositivos de pago, navegadores,

dispositivos de seguridad y alarma remota, etc.). Otro desarrollo competirá con el anterior y es el que

vendrá de fábrica en los vehículos, protagonizado por los fabricantes de automoción. El ITS de equipamiento

de infraestructuras supondrá cada vez más parte de la inversión en obra civil, pero será inferior a los otros

dominios ITS.”

En definitiva, y como resumen, las oportunidades en España en infraestructuras de carreteras parecen

encontrarse en la intermodalidad, el mantenimiento y la conservación. También serán necesarios

profesionales con un amplio conocimiento de la gestión de concesiones de infraestructuras y los

nuevos modelos de financiación Público ‐ Privada. Por último, cualquier especialización o

conocimiento de innovación tecnológica aplicada a la carretera puede ser una excelente oportunidad

en un futuro cercano.

Las oportunidades que pueda ofrecer la implantación del coche eléctrico en cuanto a adaptación de la

infraestructura de carreteras se analizan en el cuaderno de oportunidades del sector energético de

Structuralia.

23

3.2 Ferrocarril

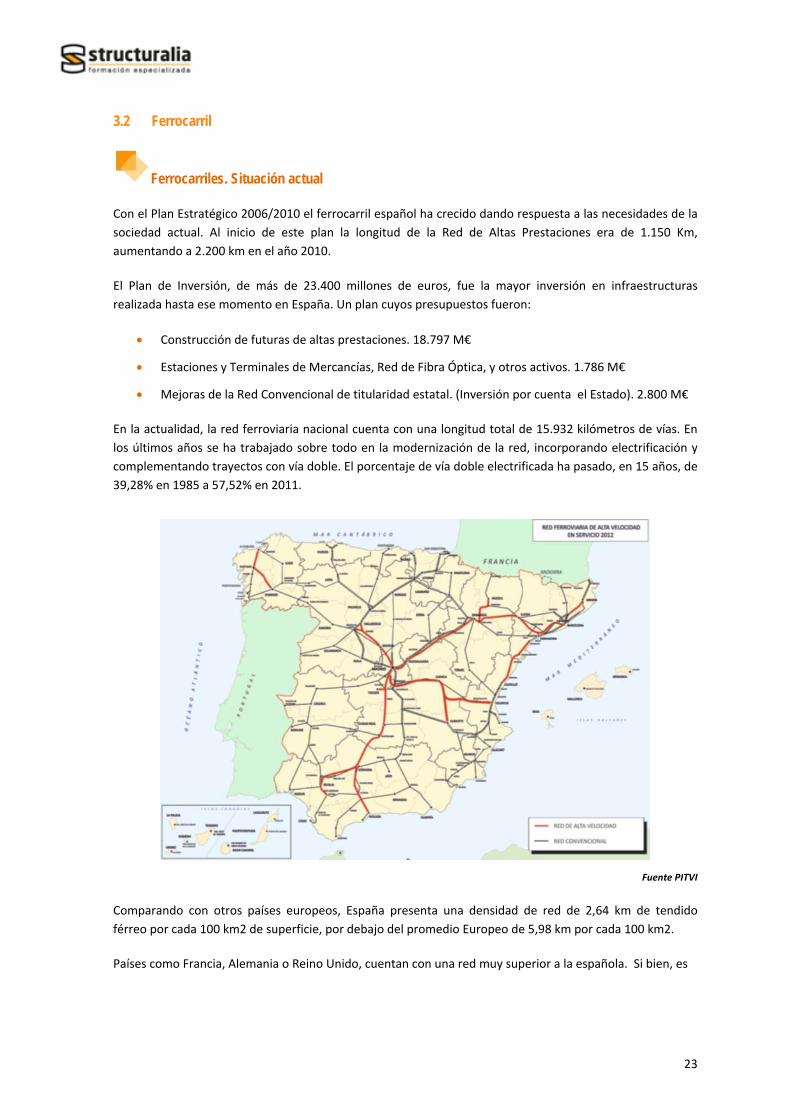

Ferrocarriles. Situación actual

Con el Plan Estratégico 2006/2010 el ferrocarril español ha crecido dando respuesta a las necesidades de la

sociedad actual. Al inicio de este plan la longitud de la Red de Altas Prestaciones era de 1.150 Km,

aumentando a 2.200 km en el año 2010.

El Plan de Inversión, de más de 23.400 millones de euros, fue la mayor inversión en infraestructuras

realizada hasta ese momento en España. Un plan cuyos presupuestos fueron:

Construcción de futuras de altas prestaciones. 18.797 M€

Estaciones y Terminales de Mercancías, Red de Fibra Óptica, y otros activos. 1.786 M€

Mejoras de la Red Convencional de titularidad estatal. (Inversión por cuenta el Estado). 2.800 M€

En la actualidad, la red ferroviaria nacional cuenta con una longitud total de 15.932 kilómetros de vías. En

los últimos años se ha trabajado sobre todo en la modernización de la red, incorporando electrificación y

complementando trayectos con vía doble. El porcentaje de vía doble electrificada ha pasado, en 15 años, de

39,28% en 1985 a 57,52% en 2011.

Fuente PITVI

Comparando con otros países europeos, España presenta una densidad de red de 2,64 km de tendido

férreo por cada 100 km2 de superficie, por debajo del promedio Europeo de 5,98 km por cada 100 km2.

Países como Francia, Alemania o Reino Unido, cuentan con una red muy superior a la española. Si bien, es

24

evidente que esto es debido, en gran parte, a la menor densidad demográfica de España y a sus

características estructurales, donde la mayor parte de la población se concentra en cinco ciudades.

De hecho, nuestro país se sitúa en vanguardia tanto por el número de líneas y kilómetros en servicio y en

construcción, así como por el papel que desempeñan las nuevas tecnologías.

SERVICIOS DE TRANSPORTE DE VIAJEROS

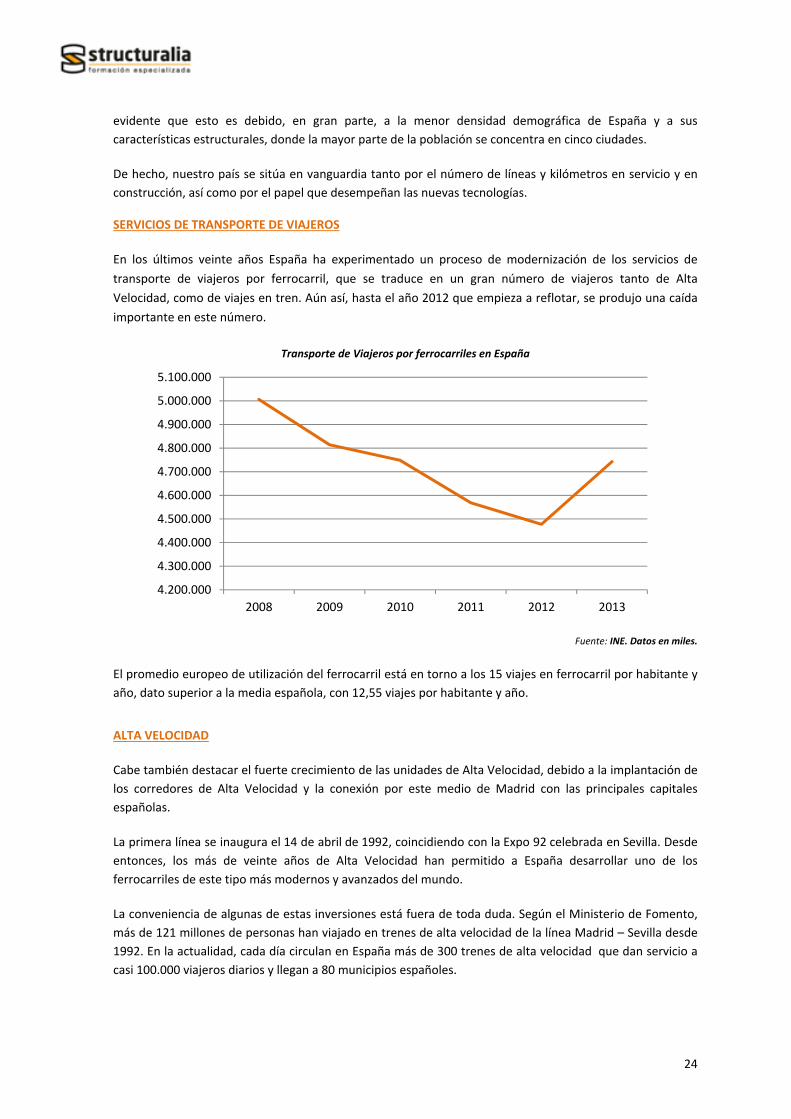

En los últimos veinte años España ha experimentado un proceso de modernización de los servicios de

transporte de viajeros por ferrocarril, que se traduce en un gran número de viajeros tanto de Alta

Velocidad, como de viajes en tren. Aún así, hasta el año 2012 que empieza a reflotar, se produjo una caída

importante en este número.

Fuente: INE. Datos en miles.

El promedio europeo de utilización del ferrocarril está en torno a los 15 viajes en ferrocarril por habitante y

año, dato superior a la media española, con 12,55 viajes por habitante y año.

ALTA VELOCIDAD

Cabe también destacar el fuerte crecimiento de las unidades de Alta Velocidad, debido a la implantación de

los corredores de Alta Velocidad y la conexión por este medio de Madrid con las principales capitales

españolas.

La primera línea se inaugura el 14 de abril de 1992, coincidiendo con la Expo 92 celebrada en Sevilla. Desde

entonces, los más de veinte años de Alta Velocidad han permitido a España desarrollar uno de los

ferrocarriles de este tipo más modernos y avanzados del mundo.

La conveniencia de algunas de estas inversiones está fuera de toda duda. Según el Ministerio de Fomento,

más de 121 millones de personas han viajado en trenes de alta velocidad de la línea Madrid – Sevilla desde

1992. En la actualidad, cada día circulan en España más de 300 trenes de alta velocidad que dan servicio a

casi 100.000 viajeros diarios y llegan a 80 municipios españoles.

4.200.000

4.300.000

4.400.000

4.500.000

4.600.000

4.700.000

4.800.000

4.900.000

5.000.000

5.100.000

2008 2009 2010 2011 2012 2013

Transporte de Viajeros por ferrocarriles en España

25

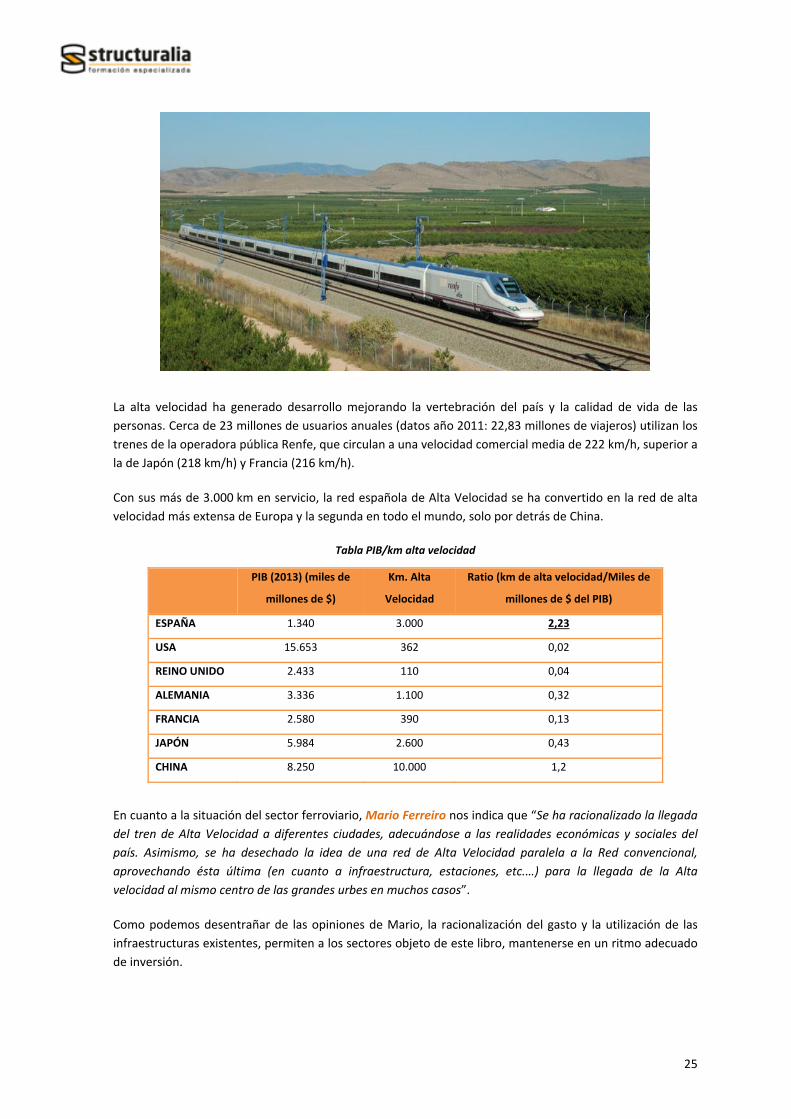

La alta velocidad ha generado desarrollo mejorando la vertebración del país y la calidad de vida de las

personas. Cerca de 23 millones de usuarios anuales (datos año 2011: 22,83 millones de viajeros) utilizan los

trenes de la operadora pública Renfe, que circulan a una velocidad comercial media de 222 km/h, superior a

la de Japón (218 km/h) y Francia (216 km/h).

Con sus más de 3.000 km en servicio, la red española de Alta Velocidad se ha convertido en la red de alta

velocidad más extensa de Europa y la segunda en todo el mundo, solo por detrás de China.

Tabla PIB/km alta velocidad

PIB (2013) (miles de

millones de $)

Km. Alta

Velocidad

Ratio (km de alta velocidad/Miles de

millones de $ del PIB)

ESPAÑA 1.340 3.000 2,23

USA 15.653 362 0,02

REINO UNIDO 2.433 110 0,04

ALEMANIA 3.336 1.100 0,32

FRANCIA 2.580 390 0,13

JAPÓN 5.984 2.600 0,43

CHINA 8.250 10.000 1,2

En cuanto a la situación del sector ferroviario, Mario Ferreiro nos indica que “Se ha racionalizado la llegada

del tren de Alta Velocidad a diferentes ciudades, adecuándose a las realidades económicas y sociales del

país. Asimismo, se ha desechado la idea de una red de Alta Velocidad paralela a la Red convencional,

aprovechando ésta última (en cuanto a infraestructura, estaciones, etc.…) para la llegada de la Alta

velocidad al mismo centro de las grandes urbes en muchos casos”.

Como podemos desentrañar de las opiniones de Mario, la racionalización del gasto y la utilización de las

infraestructuras existentes, permiten a los sectores objeto de este libro, mantenerse en un ritmo adecuado

de inversión.

26

TRANSPORTE DE MERCANCÍAS

En la actualidad en la Unión Europea se distribuyen por vía férrea el 17,1% del total de las mercancías

transportadas (datos 2010), sin embargo, en España esta cifra desciende hasta el 4,2% en el mismo año.

Las principales dificultades para el desarrollo del transporte ferroviario de mercancías en España son: la

capacidad de carga por eje, el ancho Ibérico, la configuración actual de la Red viaria y la necesidad de

compartir la red viaria con el transporte de viajeros, que tiene preferencia de paso.

Ferrocarril. Perspectivas y Oportunidades

De acuerdo con el PITVI 2012‐2024 se procederá a reordenar el actual modelo organizativo de gestión

ferroviaria con el fin de superar disfuncionalidades y asegurar una eficaz articulación de los roles de los

distintos agentes.

Se dará un nuevo y decidido impulso a la liberalización completa del sector en línea con las

orientaciones europea.

La apertura a nuevos operadores ferroviarios de viajeros en régimen de competencia en la red

española, particularmente en lo tocante a la red de Alta Velocidad.

Se acometerán diferentes iniciativas a todos los niveles (legislativas y regulatorias, liberalización del

mercado y gestión de los servicios, e inversiones) de cara a conseguir una mejora de la eficiencia y

la competitividad en el transporte de mercancías, así como la integración efectiva del ferrocarril en

las cadenas logísticas.

La red de Alta Velocidad ferroviaria española deberá integrarse y complementarse con la red

Convencional. Para ello, se potenciará el uso de material ferroviario de rodadura desplazable.

Se analizarán las necesidades y tramos de la red Convencional que mediante el cambio de ancho o

la vía con tres hilos, permitan extender el alcance potencial de servicios de mercancías en ancho

UIC sin comprometer la continuidad ni funcionalidad de la red de ancho ibérico donde ello sea

necesario.

La inversión en España para Ferrocarril está aumentando, al menos en términos relativos.

“La partida para ferrocarril, si bien se reduce un 2,8% hasta 4.573 millones, aumenta su peso en el

presupuesto de Fomento desde el 47% al 51%. El 70% de la inversión ferroviaria ‐3.194 millones‐ se destina a

Alta Velocidad. “

En relación con la alta velocidad, Adif continúa avanzando en las obras y proyectos encomendados por el

Gobierno acortando distancias y uniendo los diversos territorios de la geografía española por medio de la

red de altas prestaciones.

En efecto, el Ministerio de Fomento está ejecutando más de 200 km de nuevas infraestructuras de alta

velocidad y tiene en fase de estudio o proyecto otros 2.800 km aproximadamente. Actualmente trabaja en

el desarrollo del Eje Atlántico, el Corredor Mediterráneo, las conexiones de Sevilla con Cádiz y Huelva y la

línea entre Alcázar de San Juan y Jaén, entre otras.

27

Existen por tanto retos importantes que afrontar en la red de infraestructuras ferroviarias en vía nueva.

Pero por supuesto también en el mantenimiento de la existente. Adicionalmente serán necesarias mejoras

tecnológicas para la gestión del tráfico ferroviario, nuevas estaciones, mejoras de la rapidez y calidad del

transporte de mercancías. Y por último, avanzar n la investigación y desarrollo del aprovechamiento de la

energía cinética generada por los convoyes.

En España, Mario Ferreiro opina que “El campo del mantenimiento va a tener mucho recorrido en el corto

plazo (10 años). Será necesario disponer recursos y plantear habilidades que permitan minimizar el coste del

mismo. Por otro lado, al ser un campo en continuo movimiento, la innovación tanto de procesos como de

nuevos productos va a tener un papel protagonista, y como hemos venido comentando anteriormente, y

más si cabe en este campo de la innovación, será necesario la interacción con nuestros países del entorno.”

“La interoperabilidad, y nuevamente el enfoque internacional obligarán a un enfoque más globalizado en

este campo, conociendo normativas de carácter internacional e interactuando con el mercado

internacional.”

Los ámbitos de colaboración internacional son también una oportunidad de mejora, la conexión con

Francia, como puerta de salida hacia Europa puede facilitar las inversiones en el futuro, tanto del transporte

de viajeros como de mercancías.

Por último, en el ámbito del transporte ferroviario de mercancías hay mucho por hacer. Como veíamos solo

el 4,2% de las mercancías en España se transportan por este medio, a diferencia de Europa que se alcanza

un 17%. Dadas las dimensiones de nuestro país (idóneas para el ferrocarril) tanto sentido tiene apostar por

este medio por los viajeros como por las mercancías. Aportar por este medio nos hará enfrentarnos al reto

del transporte intermodal, especialmente en la conexión puerto ‐ ferrocarril. Aparte del ancho de vía y la

limitación de carga por eje.

Como vemos las perspectivas a corto plazo son poco esperanzadoras, pero tenemos mucho por andar y

todo dependerá de la rapidez de la recuperación económica española. Hay todavía muchas infraestructuras

por hacer y si somos capaces de reflexionar sobre estos y otros puntos, el sector recuperará un ritmo

razonable en menos tiempo del que las estadísticas nos auguran.

Hay que elaborar planes de actuación a corto y medio plazo con creatividad e innovación, que nos permitan

buscar nuevas fuentes de financiación para prestar mejores servicios, con mayor calidad y con unos costes

más ajustados.

Según todo lo dicho, las oportunidades en este sector parecen centrarse en el mantenimiento de la

infraestructura ferroviaria, el planeamiento de la red de transporte ferroviario de mercancías y su

conexión multimodal con otros medios de transporte (puerto ‐ ferrocarril ‐ carretera) y en la

investigación, desarrollo y puesta en marcha de nuevas tecnologías en las instalaciones que permitan

incrementar la seguridad, la eficiencia energética y la comodidad de los viajeros.

28

3.3 Puertos

Puertos. Situación actual

El esfuerzo inversor realizado por el conjunto del Sistema Portuario Estatal queda plasmado a través de los

Planes de Inversiones de las 28 Autoridades Portuarias que lo componen.

Las inversiones incluidas en el Plan inversiones 2010‐2014 (Plan de Empresa 2011), tienen como objetivo

fundamental el mantenimiento y mejora de la oferta portuaria, de tal manera que se consiga su adecuación

a la demanda previsible de tráfico, con la calidad medioambiental exigida, así como su adaptación a los

cambios tecnológicos.

Las inversiones aprobadas en el programa se clasifican según su funcionalidad. Se observan los siguientes

porcentajes atendiendo a distintos tipos de inversión:

Abrigo, Señales Marítimas y accesos marítimos: 20,68%

Muelles y atraques: 35,59%

Accesos terrestres en zona de servicio: 7,75%

Superficies terrestres y terrenos: 5,45%

Puerto Ciudad y Medio Ambiente: 2,40%

Informática, EDI, GIS, Telecomunicaciones: 1,91%

Resto de inversiones: 13,92%

Inversiones menores: 12,31%

España es el país de la Unión Europea que cuenta con mayor longitud de costa (8.000 Km.). Además su

situación geográfica, próxima al eje de una de las rutas marítimas más importantes del mundo, la beneficia

de un mayor afianzamiento como área estratégica en el transporte marítimo internacional y como

plataforma logística del sur de Europa.

Localización de las 28 autoridades portuarias

29

Fuente: “El sistema portuario español” de Carles Rúa Costa

La importancia de los puertos como eslabones de las cadenas logísticas y de transporte viene avalada por

las siguientes cifras: por ellos pasan el cerca del 60% de las exportaciones y el 85% de las importaciones, lo

que representa el 53% del comercio exterior español con la Unión Europea y el 96% con terceros países.

Además, la actividad del sistema portuario estatal aporta cerca del 20% del PIB del sector del transporte, lo

que representa el 1,1% del PIB español. Asimismo, genera un empleo directo de más de 35.000 puestos de

trabajo y de unos 110.000 de forma indirecta.

Situación Puertos en España

Fuente: “EL SISTEMA PORTUARIO ESPAÑOL” Dr. Fernando González Laxe, Presidente de Puertos del Estado

Hace ya casi 20 años, con la aprobación de la Ley 62/1997, de 26 de diciembre, que modificó la Ley

27/1992, de 24 de noviembre, de Puertos del Estado y de la Marina Mercante, se definió un nuevo y

ambicioso marco estratégico para el sistema portuario español encaminado a afrontar una serie de retos

planteados por una Europa sin fronteras y por un mercado globalizado y competitivo. Esta circunstancia ha

ido permitiendo asentar las bases de un modelo participativo en el sistema portuario.

En efecto, según Manuel Fernández del Castillo, Director del Puerto de Santa Cruz de Tenerife (1997‐2004)

“España ha sido en Europa ejemplo de eficacia y efectividad. Ha sabido aprovechar todo tipo de fondos

estructurales para desarrollar, entre otras, sus infraestructuras portuarias. Todas las autoridades portuarias

han aprovechado la oportunidad para afrontar cualquier proyecto de ampliación, por descabellado que

fuese, que cubriera sus necesidades efectivas o expectativas potenciales.”

30

Puertos. Perspectivas y Oportunidades

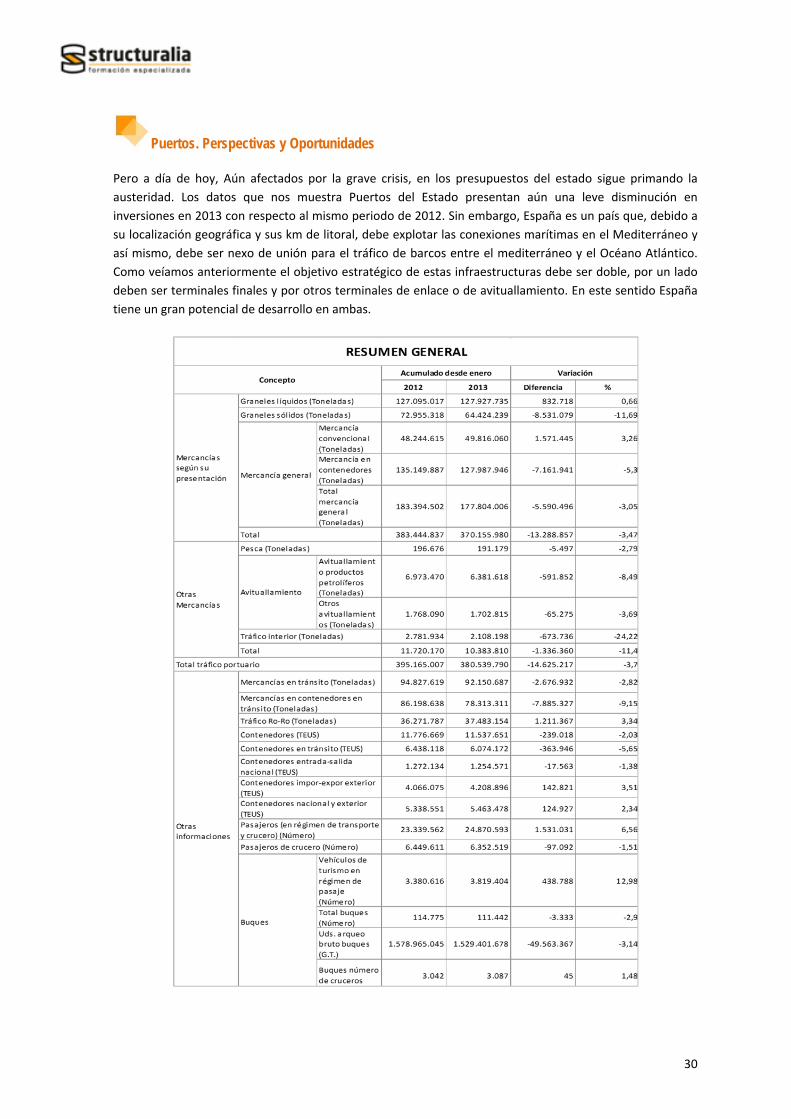

Pero a día de hoy, Aún afectados por la grave crisis, en los presupuestos del estado sigue primando la

austeridad. Los datos que nos muestra Puertos del Estado presentan aún una leve disminución en

inversiones en 2013 con respecto al mismo periodo de 2012. Sin embargo, España es un país que, debido a

su localización geográfica y sus km de litoral, debe explotar las conexiones marítimas en el Mediterráneo y

así mismo, debe ser nexo de unión para el tráfico de barcos entre el mediterráneo y el Océano Atlántico.

Como veíamos anteriormente el objetivo estratégico de estas infraestructuras debe ser doble, por un lado

deben ser terminales finales y por otros terminales de enlace o de avituallamiento. En este sentido España

tiene un gran potencial de desarrollo en ambas.

31

En puertos, la inversión presupuestada para 2014 asciende a 776M€, con un incremento del 5,8% sobre

2013.

Entre los proyectos de inversión más relevantes previstos para 2013 se encontraron las nuevas

instalaciones portuarias en Punta Langosteira del Puerto de A Coruña; la terminal de contenedores en el

Puerto de Cádiz; la mejora de viales y redes y ampliación Sur en el Puerto de Barcelona; la mejora del

acceso marítimo‐fluvial al puerto de Sevilla; las obras de abrigo en el Puerto de Granadilla en Tenerife, (42,8

M€); y la nueva dársena de La Esfinge en Puerto de Las Palmas.

El PITVI 2012‐2024 prevé la racionalización de la inversión y asignación de recursos y se optimizará el uso de

las infraestructuras existentes de cara a garantizar la autofinanciación y viabilidad de los puertos españoles.

Concretamente, se pasará de un grado de utilización de las infraestructuras portuarias del 40% a un nivel

superior al 50% en el año horizonte. Se pretende recuperar niveles de inversión privada desde el 40% actual

a niveles superiores al 70%.

Otras directrices que marca el PITVI en relación con los puertos son:

Se adecuará el marco regulatorio‐administrativo a las necesidades de competitividad del sector. En

el ámbito portuario, se continuará progresando en la división entre las funciones de desarrollo,

regulación y gestión de las infraestructuras básicas.

Se promoverá la participación activa de la administración española en los órganos de decisión

supranacionales de la Unión Europea y la Organización Marítima Internacional (OMI).

Se promoverá la liberalización y competencia en los servicios portuarios. Se impulsará el

Observatorio Permanente del Mercado de los Servicios Portuarios.

Se aplicarán criterios de sostenibilidad en la definición de las líneas de actuación del sistema

portuario, contemplando las perspectivas institucional, económica, social y medioambiental.

Se impulsará la I+D+i en materia portuaria con especial énfasis en la mejora de la eficiencia y

productividad de las operaciones que se realizan en las terminales portuarias. Se potenciará

especialmente la automatización de las operaciones en las terminales portuarias incorporando los

oportunos requisitos para ello en los pliegos concesionales.

32

Se trabajará para consolidar la posición de España como plataforma logística internacional y de

distribución para el Sur de Europa, aprovechando su posición central en relación con las grandes

rutas marítimas mundiales Norte‐Sur y Este‐Oeste, así como su atractivo para el desarrollo del

tráfico de cruceros en un mercado creciente como es el del Mediterráneo.

Según Manuel Fernández del Castillo “Quedan muy pocas oportunidades de inversión portuaria en España

y el remonte de la crisis determinará aquellas que merece la pena abordar. En mi opinión puede que quede

alguna oportunidad, pequeños nichos, particularmente en sectores no abordados como pudiera ser la

náutica deportiva, p. ej. En Canarias, Baleares y el Estrecho, aunque debieran ir acompañadas de medidas

de amortiguación de las cargas del estado en el sector: IVA de matriculación, tarifas portuarias particulares,

etc. La Náutica de recreo es un pequeño nicho del sector turístico apenas explotado en España.

Más allá de esto habrá que ver la evolución de las estadísticas en el tráfico portuario tradicional en el

remonte de la crisis para decidir acerca de las oportunidades. Creo que cualquier opción que compita, en

términos ventajosos, con el transporte por carretera (Short Sea Shipping), merece la pena ser estudiada. “

“Sin ningún tipo de dudas creo poder afirmar que en España no existen oportunidades sectoriales para los

Ingenieros de Caminos. Cuantas existieron fueron aprovechadas y existe un remanente, incluso un

importante excedente, de gran capacidad y particularmente especializada que es más que capaz de hacerse

cargo de lo que pudiera surgir en los próximos 5/10 años.

Probablemente la única oportunidad que merezca la pena en el sector portuario tiene que ver, además de la

optimización de la gestión de las AA.PP. existentes, con la mejora de la logística del transporte en general y

particularmente en aquellas modalidades o combinaciones que presenten de forma natural ventajas

competitivas, especialmente aquellas que sepan integrar el enorme potencial de las infraestructuras de

transporte realizado en España.”

Por último merece la pena hacer énfasis de nuevo en la necesidad del sistema de transporte

multimodal de mercancías, adaptando los puertos a su conexión con la red ferroviaria. Por tanto,

como resumen de todo lo dicho, las oportunidades profesionales en este sector se concentran en el

diseño, proyecto, conservación y remodelación de puertos de recreo, las conexiones de

intermodalidad, la optimización de la explotación de grandes puertos, y el análisis de la rentabilidad

de inversiones en este tipo de infraestructuras.

33

3.4 Aeropuertos

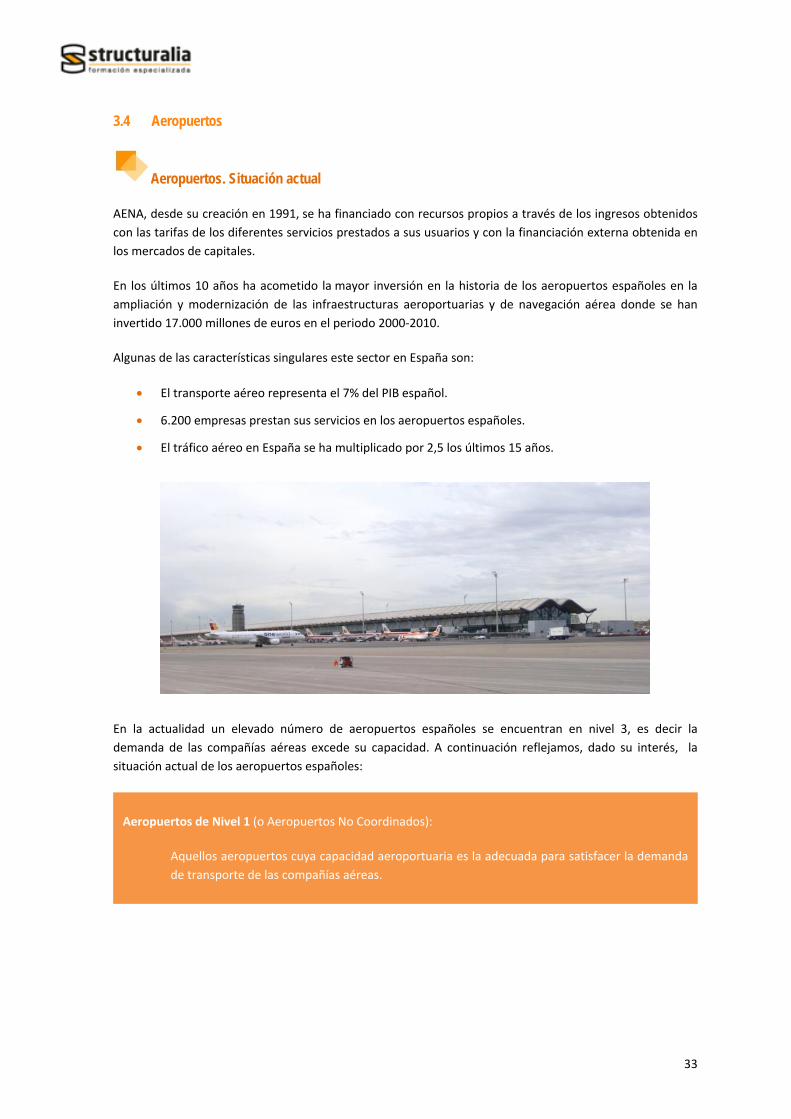

Aeropuertos. Situación actual

AENA, desde su creación en 1991, se ha financiado con recursos propios a través de los ingresos obtenidos

con las tarifas de los diferentes servicios prestados a sus usuarios y con la financiación externa obtenida en

los mercados de capitales.

En los últimos 10 años ha acometido la mayor inversión en la historia de los aeropuertos españoles en la

ampliación y modernización de las infraestructuras aeroportuarias y de navegación aérea donde se han

invertido 17.000 millones de euros en el periodo 2000‐2010.

Algunas de las características singulares este sector en España son:

El transporte aéreo representa el 7% del PIB español.

6.200 empresas prestan sus servicios en los aeropuertos españoles.

El tráfico aéreo en España se ha multiplicado por 2,5 los últimos 15 años.

En la actualidad un elevado número de aeropuertos españoles se encuentran en nivel 3, es decir la

demanda de las compañías aéreas excede su capacidad. A continuación reflejamos, dado su interés, la

situación actual de los aeropuertos españoles:

Aeropuertos de Nivel 1 (o Aeropuertos No Coordinados):

Aquellos aeropuertos cuya capacidad aeroportuaria es la adecuada para satisfacer la demanda

de transporte de las compañías aéreas.

34

La red aeroportuaria de España cuenta con tres aeropuertos de gran capacidad, siendo el resto de una entidad mucho menor.

Fuente: Ministerio de Fomento

Aeropuertos de Nivel 2 (o Aeropuertos con Horarios Facilitados):

Aquellos aeropuertos cuya demanda de transporte de las compañías aéreas está próxima a su

capacidad aeroportuaria y dónde existe un riesgo potencial de saturación en algunas franjas

horarias o periodos. En estos aeropuertos puede ser necesaria la cooperación voluntaria entre

compañías aéreas y existe la figura del Facilitador de Horarios para ordenar y propiciar los

ajustes de programa que sean necesarios para evitar la congestión.

Estos aeropuertos son: A Coruña, Almería, Asturias, Girona – Costa Brava, FG.L. Granada – Jaén,

Ibiza (Temporada de Invierno), Jerez, La Palma, Menorca (Temporada de Invierno), Murcia –

San Javier, Pamplona, Reus, San Sebastián, Santander, Sevilla y Tenerife Norte.

Aeropuertos de Nivel 3 (o Aeropuertos Coordinados):

Aquellos aeropuertos cuya demanda de transporte de las compañías aéreas excede su

capacidad aeroportuaria durante periodos de tiempo significativos y resulta imposible resolver

esta situación a corto plazo. En estos aeropuertos existe la figura del Coordinador de Slots y

resulta obligatorio para cualquier operador aéreo, al objeto de aterrizar o despegar en el

aeropuerto, disponer de un slot autorizado por parte de dicho Coordinador de Slots (con la

excepción de vuelos de Estado, aterrizajes de emergencia y vuelos de carácter humanitario).

Estos aeropuertos son: Alicante – Elche, Barcelona – El Prat, Bilbao, Fuerteventura, Gran

Canaria, Ibiza (Temporada de Verano), Lanzarote, Adolfo Suárez Madrid – Barajas, Málaga –

Costa del Sol, Menorca (Temporada de Verano), Palma de Mallorca, Tenerife Sur y Valencia.

35

TRÁFICO DE PASAJEROS

España es el cuarto país del mundo y segundo en Europa por movimiento de pasajeros en 2012. El

crecimiento acumulado desde el año 2000 al 2007 fue cercano al 50%, manteniendo una senda creciente

durante ese periodo de años.

Desde entonces las dificultades generadas por la situación económica han afectado al volumen de pasajeros

habiendo decrecido ligeramente el volumen desde entonces. En concreto el número de pasajeros

descendió un5% en 2012.

Fuente: Ministerio de Fomento

En 2012 las compañías aéreas que operan en España transportaron 160,4 millones de pasajeros, un 3,3%

menos que en 2011.

Fuente: Ministerio de Fomento

En lo referido al tráfico internacional, el tráfico con la Unión Europa es el principal flujo de pasajeros desde

España, seguido del mercado doméstico y Extra UE.

Distribución de pasajeros transportados en el año 2012

Fuente: Ministerio de Fomento

36

Aeropuertos. Perspectivas y Oportunidades

El transporte aéreo, lejos de batirse en retirada, se perfila como un modo de transporte absolutamente en

auge en el futuro.

En 2035, más de 12.000 millones de personas en el mundo utilizarán el avión como medio de transporte.

Las nuevas demandas de los pasajeros y de las aerolíneas, unidas a una mayor conciencia del papel que

deben representar las empresas en el respeto al entorno traerán consigo cambios que afectarán al modelo

de gestión, la experiencia de los pasajeros y la sostenibilidad.

En la Universidad de Barcelona se ha realizado un análisis económico de la gestión aeroportuaria actual y se

ha comparado con el modelo de gestión que, de manera global, se está efectuando en Europa. El estudio

arroja la conclusión de la necesidad de una transformación completa en el sector incrementando la

competitividad, la descentralización y la gestión individual.

El nuevo modelo de aeropuerto se centrará en tres grandes claves de futuro: una gestión eficaz, un modelo

sostenible y la mejora en la experiencia del pasajero.

En el PITVI 2012‐2024 en relación con el sector aeroportuario, de nuevo se racionalizará la dedicación y

gestión de recursos estatales en materia aeroportuaria y de navegación aérea, de forma consistente con la

demanda efectiva, optimizando y rentabilizando la capacidad disponible, y analizando el potencial de

nuevos proyectos mediante criterios estrictos de rentabilidad económica y social. Sin embargo, a pesar del

esfuerzo de racionalización de inversores, el PITVI contempla las siguientes prioridades:

Se reforzará la competitividad de las empresas españolas en todos los ámbitos de la aviación civil

(transporte comercial de pasajeros, carga aérea, aviación general, corporativa, deportiva, trabajos

aéreos), mediante la revisión y actualización de los marcos normativos y la adopción de

actuaciones de mejora y desarrollo. Ello deberá contribuir a posicionar a España como referente en

materia aeronáutica.

Se reforzará la contribución del transporte aéreo a la cohesión y vertebración de todos los

territorios del Estado, en particular a los no peninsulares, a través de políticas que fomenten la

conectividad e intermodalidad, de acuerdo con las necesidades de la sociedad.

Se reordenarán y modernizarán los órganos públicos estatales con responsabilidad en el ámbito

aeronáutico, reforzando su papel en la regulación y supervisión, al objeto de optimizar su

contribución al desarrollo del sector.

Se revisará el modelo español de gestión estatal aeroportuaria, reforzando los criterios de

productividad, eficiencia, perfiles de negocio y rentabilidad económica de cada aeropuerto de la

red nacional, y promoviendo la liberalización y el cambio en la estructura de propiedad de Aena

Aeropuertos a través de la entrada de capital privado en dicha sociedad mercantil.

Se desarrollarán planes de negocio adaptados al perfil de tráfico y características de cada

aeropuerto de la red nacional de AENA.

Como un ejemplo significativo del declive de los recursos destacamos que para los presupuestos del año

2014, Rafael Catalá, Secretario de Estado del Ministerio de Fomento, indica que “el presupuesto global

37

destinado a la Dirección General de Aviación Civil asciende a 351 millones de euros, que se destinan

fundamentalmente a la subvención en el precio del billete aéreo en servicios regulares para los residentes

en Canarias, Baleares, Ceuta y Melilla”.

Mientras que en AENA, la inversión total prevista para el próximo año es de 550,3 millones de euros (468,9

millones de euros a AENA Aeropuertos y 81,4 millones de euros a Navegación Aérea).

LA REFORMA DEL MODELO AEROPORTUARIO

El gobierno ha confirmado la reforma del modelo aeroportuario, que si bien mantiene una gestión

centralizada, si existe cierta privatización parcial. A continuación se describen los ejes centrales de la

reforma:

la separación entre el control del tráfico aéreo y la gestión de aeropuertos

la privatización parcial del ente público que gestiona los aeropuertos

la preservación bajo control de órganos públicos centrales de las decisiones relativas a tasas,

inversiones y asignación de franjas horarias para las operaciones de las aerolíneas

la creación de consorcios locales en algunos aeropuertos en los que el gestor central tendrá

mayoría, y que podrán tomar decisiones sobre concesiones comerciales y servicios de tierra en el

aeropuerto

La privatización parcial, aunque puede introducir alguna disciplina para aumentar la eficiencia de la gestión,

no influirá de forma relevante en sus aspectos centrales. Un problema que puede incorporar esta búsqueda

de recursos externos es que haga más difícil un rediseño aconsejable de la política de inversiones y

operaciones aeroportuarias, que debería (1) replantear en su globalidad la política de inversiones –

mediante el uso de las evaluaciones coste‐beneficio y la noción de autofinanciación, y (2) afrontar el

problema que supone mantener operaciones comerciales en aeropuertos de muy baja demanda en zonas

no aisladas (esto es, prácticamente toda la península), y en las que la movilidad está servida por autopistas

(con y/o sin peaje) y cada vez más con servicios ferroviarios de alta velocidad, manifiestamente

incompatibles con gran parte de las rutas aéreas intra‐peninsulares que podrían servirse desde aeropuertos

regionales.

En general, una reforma que individualice la gestión de los aeropuertos españoles beneficiaría en mucha

mayor medida a todo el sistema. En primer lugar, promovería la competencia entre aeropuertos para

captar a las compañías aéreas que se consideren más adecuadas, tanto por el aeropuerto como por el

territorio donde se ubica. Por tanto, la gestión individualizada permitiría desarrollar mejor las

oportunidades de cada territorio. Por otra parte, favorecería la transparencia en la financiación de las

actividades corrientes y de las inversiones de capital; se reduciría la magnitud y la opacidad del sistema

actual de subsidios cruzados, de los que los principales beneficiarios no son en España los aeropuertos más

pequeños.

Existirán por tanto oportunidades para profesionales especializados en la gestión de infraestructuras,

la financiación público ‐ privada y el conocimiento de los distintos modelos de financiación

estructurada.

38

4. DIAGNOSTICO INTERNACIONAL

4.1 Concesiones y colaboración Público - Privada

La consultora PwC (Pricewaterhouse Coopers), en su informe denominado “Transporte y logística 2030”,

recoge la opinión de más de 100 expertos sobre el futuro de las infraestructuras de transporte hasta el año

2030. Las conclusiones son ciertamente esperanzadoras, aunque es cierto que para llevar a cabo este plan

se requerirán cambios en el modelo tradicional.

Las conclusiones más significativas son las siguientes:

1. Los países desarrollados no están combatiendo el deterioro de las infraestructuras existentes.

2. La estimación de inversión es de 41 billones de dólares hasta 2030, en mantenimiento y desarrollo

de nuevas infraestructuras.

3. La cofinanciación será público‐privada. A día de hoy hay 119 fondos de inversión que aglutinan

114.600 millones de dólares.

4. La población crecerá en 1.400 millones de personas y en 2030 el 60% vivirá en ciudades.

5. Fuertes inversiones en tecnología para reducir las emisiones de CO2 y ser sostenibles.

6. Innovaciones constantes, como por ejemplo el uso de cintas transportadoras para el traslado de

contenedores, materiales que absorben CO2 o materiales de regeneración espontanea.

LOS MODELOS DE FINANCIACIÓN PÚBLICO‐PRIVADOS

Este tipo de modelos nacen con el fin de evitar las contracciones presupuestarias del sector público y la

consolidación fiscal. En este nuevo escenario, el reparto de los proyectos entre público y privado dependerá

básicamente del objetivo del mismo. Si es un mayor desarrollo y mantenimiento de las llamadas

infraestructuras sociales, la financiación será en su mayoría pública, mientras que la financiación privada