Cuadriptico MEMORIA

2

INFORME ANUAL 2009 2009 Un año más procedemos a reunirnos con todos ustedes, si bien es cierto que en esta ocasión nos encontramos ante un clima que se ha visto ensombrecido por la magnitud y profundidad de la crisis iniciada en agosto de 2007, ya que como se vaticinaba, 2009 ha resultado un año muy complicado para la economía en general, con caídas generalizadas de actividad, en casi todos los países desarrollados, siendo España una de las economías occidentales más afectadas por la citada crisis económica, por su dependencia del sector de la construcción. No obstante, el cambio de signo de algunas de las principales magnitudes macroeconómicas en los dos últimos trimestres del año, nos hace albergar la esperanza de una mejora de la situación económica a nivel mundial. Destacar la mejoría de los mercados financieros mundiales a partir de la segunda mitad del año, con una reactivación en la actividad económica gene- ralizada en el tercer trimestre del año, retomando EEUU, Japón y la zona Euro, a las sendas del crecimiento. En lo referente a la economía española, durante el ejercicio 2009 se prolongó la trayectoria contractiva que había iniciado el Producto Interior Bruto (P.I.B.) en la segunda mitad del año anterior, aunque el ritmo de disminución de la actividad fue moderándose a partir del segundo trimestre del año, cuando se alcanzó la fase más aguda de la contracción del P.I.B. Así en el conjunto del 2009 el P.I.B. habría descendido a una tasa del 3´6%. La caída de la actividad fue resultado de la contrac- ción de la demanda (consumo nacional), un 6% en el prome- dio de 2009, y que afectó a casi todos sus componentes a excepción de los vinculados a las actividades realizadas por las Administraciones Públicas, en base a la ejecución de me- didas de carácter transitorio como la realización de proyectos del Fondo de Inversión Local, también denominado Plan E. El descenso del gasto afectó a todas las ramas productivas, si bien tuvo un fuerte impacto en la industria y la construcción. Todo ello tuvo como consecuencia, el verdadero drama de esta crisis, el proceso de destrucción de puestos de trabajo, con una fuerte intensidad en los primeros meses del año, de modo que en el promedio de 2009 la ocupación habría caído un 6´7%, alcanzando a diciembre de 2009 un tasa de paro del 18´8% de la población activa, es decir cuatro millones trescientas veinti- séis mil quinientas personas desempleadas (4.326.500). Las medidas de garantía y estímulo llevadas a cabo por los Bancos Centrales ya iniciadas en 2008, las cuales aseguraban la estabilidad del Sistema Financiero, junto con las medidas adoptadas por las Administraciones Públicas de los distintos Estados, apoyando a aquellos sectores más afectados por la adversa coyuntura económica, han contribuido a frenar el de- terioro económico. Las medidas de reactivación de la actividad económica se han basado en la incentivación del gasto público, con el consecuente deterioro de las finanzas publicas. Ante el comportamiento tan desfavorable del panorama econó- mico-financiero, nuestra Entidad ha sabido adaptarse a la nueva situación de mercado, manteniendo un crecimiento sostenido, en todos sus indicadores financieros, como en los ejercicios anteriores. Por todo ello nos complace presentarles a todos ustedes, los estados de cuentas del ejercicio 2009, que conso- lidan la posición de nuestra Entidad, con un Ratio de Solvencia (11´52%) y un Ratio de Cobertura de Dudosidad (130´45%) sig- nificativamente más elevados que la media del sector. Así mismo, el Ratio de Dudosidad ha tenido un grado de avance mucho más moderado que el del conjunto del sistema finan- ciero, alcanzando un valor absoluto en términos porcentuales a diciembre de 2009 del 3´04%, sobre el total de Inversión Crediticia, muy por debajo de la media del sector, que se sitúa en un 5´08%. Caja Rural de Albacete ha adoptado un nuevo Plan Estratégico que cubra, en todos sus aspectos más relevantes, las futuras modificaciones de la Normativa aplicable al Sistema Financiero Internacional, sobre Solvencia y Liquidez, adelantándose a Basilea III (que complementará al acuerdo de Basilea II, en vi- gor en la actualidad). Igualmente ha planificado sus sistemas y procedimientos para la mejora de todos los Ratios Financieros, a pesar del buen posicionamiento de los mismos con respecto al resto del Sistema Financiero, y del elevado grado de consoli- dación de los mismos. En lo que se refiere al sector agrario, 2009 ha sido un mal año, nuestro sector primario no ha podido escapar a una crisis eco- nómica mundial que se prolonga desde hace más de dos años, y que en nuestro país ha provocado una importante caída del consumo como consecuencia del aumento del desempleo y de la incertidumbre generada acerca de la tan ansiada recupera- ción de la actividad. Destacar que nuestra Entidad fue reconocida, mediante Resolución de la Dirección General de Mejora de Explotaciones Agrarias, como Entidad de Asesoramiento de Explotaciones Agrarias. En virtud de este reconocimiento nuestra Entidad está prestando, a aquellos clientes que lo solicitan, el asesoramiento necesario sobre el cumplimiento de la denominada “condicio- nalidad” de las ayudas agrarias. Resaltar la creación el 29 de Enero de 2010 de la Fundación Caja Rural de Albacete cuya constitución fue aprobada en la Asamblea anual de nuestra Entidad el pasado día 10 de junio de 2009, la cual ha sido creada para impulsar el desarrollo ru- ral, empresarial, económico, educativo y cultural del ámbito de actuación de Caja Rural Albacete. Para finalizar, este Consejo, quiere mostrar su agradecimiento una vez más, a todos y cada uno de nuestros socios y clientes, por la confianza que cada día depositan en nosotros, lo que nos hace esforzarnos, en pos de seguir consolidando una Caja Rural de Albacete sólida y solvente. Los datos económicos del ejercicio 2009 han sido auditados por AUDIHISPANA GRANT THORNTON. Presentación del señor Presidente ÓRGANOS DE GOBIERNO DATOS DE IDENTIFICACIÓN CONSEJO RECTOR PRESIDENTE D. HIGINIO OLIVARES SEVILLA VICEPRESIDENTE D. ANTONIO PASTOR LINARES SECRETARIO D. JUAN APARICIO SÁEZ CONSEJEROS D. FEDERICO LÓPEZ NAVARRO D. JOSÉ MORCILLO LÓPEZ D. MANUEL SIMARRO LÓPEZ D. HERMINIO MOLINA ABELLÁN D. FRANCISCO RUIZ ALFARO D. PAULINO NOHALES MARTÍNEZ D. PEDRO FERRERAS FERNÁNDEZ D. FRANCISCO GARCÍA SÁNCHEZ D. JUAN LUIS GARIJO USEROS Hasta 29.01.2010 D. JOSE ANGEL GÓMEZ BLASI Desde 29.01.2010 COMISIÓN EJECUTIVA D. HIGINIO OLIVARES SEVILLA D. ANTONIO PASTOR LINARES D. JUAN APARICIO SÁEZ D. MANUEL SIMARRO LÓPEZ D.HERMINIO MOLINA ABELLAN DIRECTORA GENERAL Dª. Mª VICTORIA FERNÁNDEZ MARTÍNEZ Sres. Socios: La información contenida en el presente documento está basada en los estados contables generales auditados. El desglose completo de la información financiera y sus cuentas correspondientes se encuentra en el pendrive adjunto. 1. FECHA DE CONSTITUCIÓN E INSCRIPCIÓN La Caja Rural de Albacete, Sociedad Cooperativa de Crédito, fue constituida el día 26 de Mayo de 1964, e inscrita en el Registro Oficial de Cooperativas del Ministerio de Trabajo y Asuntos Sociales, con el nú- mero 11.163, Sección Central al Tomo VIII, Folio 736, Asiento nº 31. Está, asimismo, inscrita en el Registro Mercantil de la Provincia de Albacete, al Tomo 420, Libro 184, Folio 36, Hoja AB-4.253. Figura inscrita en el Registro de Entidades Cooperativas de Crédito del Banco de España y el número de Entidad Financiera es el 3056. Caja Rural de Albacete pertenece al Fondo de Garantía de Depósitos de Cooperativas de Crédito. Se encuentra asociada a la Unión Nacional de Cooperativas de Crédito y es miembro de la Asociación Española de Cajas Rurales. Su Código de Identificación Fiscal es F-02004018. 2. DOMICILIO SOCIAL Y LUGAR DE CONSULTA DE LOS ESTATUTOS Tesifonte Gallego, 18 Teléfono: 967 22 97 71 Fax: 967 22 74 02 02002 ALBACETE 3. PLAZOS Y FORMAS DE CONVOCATORIA DE LAS ASAMBLEAS De acuerdo con los Estatutos. La Convocatoria de la Asamblea General Ordinaria corresponde al Consejo Rector. Obligatoriamente se celebrará una vez al año, dentro de los seis me- ses siguientes a la fecha del cierre de cada ejercicio económico. El Consejo Rector podrá convocar Asamblea General Extraordinaria, a iniciativa propia cuando lo estime conveniente o a petición de 500 socios o del diez por ciento del total del censo societario. La Asamblea General está constituida por los Socios Delegados elegidos en las Juntas Preparatorias y por los titulares de cargos sociales. La convocatoria, se hará, con al menos quince días hábiles de antelación a la fecha prevista para la cele- bración de la primera Junta Preparatoria, y se publi- cará en dos de los diarios de mayor circulación en el ámbito de actuación de la Caja.

-

Upload

nadia-fankhauser -

Category

Documents

-

view

221 -

download

4

description

Resumen memoria anual

Transcript of Cuadriptico MEMORIA

INFORME ANUAL 2009

2009

Un año más procedemos a reunirnos con todos ustedes, si bien es cierto que en esta ocasión nos encontramos ante un clima que se ha visto ensombrecido por la magnitud y profundidad de la crisis iniciada en agosto de 2007, ya que como se vaticinaba, 2009 ha resultado un año muy complicado para la economía en general, con caídas generalizadas de actividad, en casi todos los países desarrollados, siendo España una de las economías occidentales más afectadas por la citada crisis económica, por su dependencia del sector de la construcción.

No obstante, el cambio de signo de algunas de las principales magnitudes macroeconómicas en los dos últimos trimestres del año, nos hace albergar la esperanza de una mejora de la situación económica a nivel mundial. Destacar la mejoría de los mercados financieros mundiales a partir de la segunda mitad del año, con una reactivación en la actividad económica gene-ralizada en el tercer trimestre del año, retomando EEUU, Japón y la zona Euro, a las sendas del crecimiento.

En lo referente a la economía española, durante el ejercicio 2009 se prolongó la trayectoria contractiva que había iniciado el Producto Interior Bruto (P.I.B.) en la segunda mitad del año anterior, aunque el ritmo de disminución de la actividad fue moderándose a partir del segundo trimestre del año, cuando se alcanzó la fase más aguda de la contracción del P.I.B. Así en el conjunto del 2009 el P.I.B. habría descendido a una tasa del 3´6%. La caída de la actividad fue resultado de la contrac-ción de la demanda (consumo nacional), un 6% en el prome-dio de 2009, y que afectó a casi todos sus componentes a excepción de los vinculados a las actividades realizadas por las Administraciones Públicas, en base a la ejecución de me-didas de carácter transitorio como la realización de proyectos del Fondo de Inversión Local, también denominado Plan E. El descenso del gasto afectó a todas las ramas productivas, si bien tuvo un fuerte impacto en la industria y la construcción.

Todo ello tuvo como consecuencia, el verdadero drama de esta crisis, el proceso de destrucción de puestos de trabajo, con una fuerte intensidad en los primeros meses del año, de modo que en el promedio de 2009 la ocupación habría caído un 6´7%, alcanzando a diciembre de 2009 un tasa de paro del 18´8% de la población activa, es decir cuatro millones trescientas veinti-séis mil quinientas personas desempleadas (4.326.500).

Las medidas de garantía y estímulo llevadas a cabo por los Bancos Centrales ya iniciadas en 2008, las cuales aseguraban la estabilidad del Sistema Financiero, junto con las medidas adoptadas por las Administraciones Públicas de los distintos Estados, apoyando a aquellos sectores más afectados por la adversa coyuntura económica, han contribuido a frenar el de-terioro económico. Las medidas de reactivación de la actividad económica se han basado en la incentivación del gasto público, con el consecuente deterioro de las finanzas publicas.

Ante el comportamiento tan desfavorable del panorama econó-mico-financiero, nuestra Entidad ha sabido adaptarse a la nueva

situación de mercado, manteniendo un crecimiento sostenido, en todos sus indicadores financieros, como en los ejercicios anteriores. Por todo ello nos complace presentarles a todos ustedes, los estados de cuentas del ejercicio 2009, que conso-lidan la posición de nuestra Entidad, con un Ratio de Solvencia (11´52%) y un Ratio de Cobertura de Dudosidad (130´45%) sig-nificativamente más elevados que la media del sector.

Así mismo, el Ratio de Dudosidad ha tenido un grado de avance mucho más moderado que el del conjunto del sistema finan-ciero, alcanzando un valor absoluto en términos porcentuales a diciembre de 2009 del 3´04%, sobre el total de Inversión Crediticia, muy por debajo de la media del sector, que se sitúa en un 5´08%.

Caja Rural de Albacete ha adoptado un nuevo Plan Estratégico que cubra, en todos sus aspectos más relevantes, las futuras modificaciones de la Normativa aplicable al Sistema Financiero Internacional, sobre Solvencia y Liquidez, adelantándose a Basilea III (que complementará al acuerdo de Basilea II, en vi-gor en la actualidad). Igualmente ha planificado sus sistemas y procedimientos para la mejora de todos los Ratios Financieros, a pesar del buen posicionamiento de los mismos con respecto al resto del Sistema Financiero, y del elevado grado de consoli-dación de los mismos.

En lo que se refiere al sector agrario, 2009 ha sido un mal año, nuestro sector primario no ha podido escapar a una crisis eco-nómica mundial que se prolonga desde hace más de dos años, y que en nuestro país ha provocado una importante caída del consumo como consecuencia del aumento del desempleo y de la incertidumbre generada acerca de la tan ansiada recupera-ción de la actividad.

Destacar que nuestra Entidad fue reconocida, mediante Resolución de la Dirección General de Mejora de Explotaciones Agrarias, como Entidad de Asesoramiento de Explotaciones Agrarias. En virtud de este reconocimiento nuestra Entidad está prestando, a aquellos clientes que lo solicitan, el asesoramiento necesario sobre el cumplimiento de la denominada “condicio-nalidad” de las ayudas agrarias.

Resaltar la creación el 29 de Enero de 2010 de la Fundación Caja Rural de Albacete cuya constitución fue aprobada en la Asamblea anual de nuestra Entidad el pasado día 10 de junio de 2009, la cual ha sido creada para impulsar el desarrollo ru-ral, empresarial, económico, educativo y cultural del ámbito de actuación de Caja Rural Albacete.

Para finalizar, este Consejo, quiere mostrar su agradecimiento una vez más, a todos y cada uno de nuestros socios y clientes, por la confianza que cada día depositan en nosotros, lo que nos hace esforzarnos, en pos de seguir consolidando una Caja Rural de Albacete sólida y solvente. Los datos económicos del ejercicio 2009 han sido auditados por AUDIHISPANA GRANT THORNTON.

Presentación del señor PresidenteÓRGANOS DE GOBIERNO

DATOS DE IDENTIFICACIÓN

CONSEJO RECTOR

PRESIDENTE D. HIGINIO OLIVARES SEVILLA

VICEPRESIDENTE D. ANTONIO PASTOR LINARES

SECRETARIO D. JUAN APARICIO SÁEZ

CONSEJEROS D. FEDERICO LÓPEZ NAVARRO

D. JOSÉ MORCILLO LÓPEZ

D. MANUEL SIMARRO LÓPEZ

D. HERMINIO MOLINA ABELLÁN

D. FRANCISCO RUIZ ALFARO

D. PAULINO NOHALES MARTÍNEZ

D. PEDRO FERRERAS FERNÁNDEZ

D. FRANCISCO GARCÍA SÁNCHEZ

D. JUAN LUIS GARIJO USEROS Hasta 29.01.2010

D. JOSE ANGEL GÓMEZ BLASI Desde 29.01.2010

COMISIÓN EJECUTIVAD. HIGINIO OLIVARES SEVILLA

D. ANTONIO PASTOR LINARES

D. JUAN APARICIO SÁEZ

D. MANUEL SIMARRO LÓPEZ

D.HERMINIO MOLINA ABELLAN

DIRECTORA GENERALDª. Mª VICTORIA FERNÁNDEZ MARTÍNEZ

Sres. Socios:

La información contenida en el presente documento está basada en los estados contables generales auditados.

El desglose completo de la información financiera y sus cuentas correspondientes se encuentra en el pendrive adjunto.

1. FECHA DE CONSTITUCIÓN E INSCRIPCIÓNLa Caja Rural de Albacete, Sociedad Cooperativa de Crédito, fue constituida el día 26 de Mayo de 1964, e inscrita en el Registro Oficial de Cooperativas del Ministerio de Trabajo y Asuntos Sociales, con el nú-mero 11.163, Sección Central al Tomo VIII, Folio 736, Asiento nº 31. Está, asimismo, inscrita en el Registro Mercantil de la Provincia de Albacete, al Tomo 420, Libro 184, Folio 36, Hoja AB-4.253.

Figura inscrita en el Registro de Entidades Cooperativas de Crédito del Banco de España y el número de Entidad Financiera es el 3056.

Caja Rural de Albacete pertenece al Fondo de Garantía de Depósitos de Cooperativas de Crédito.

Se encuentra asociada a la Unión Nacional de Cooperativas de Crédito y es miembro de la Asociación Española de Cajas Rurales.

Su Código de Identificación Fiscal es F-02004018.

2. DOMICILIO SOCIAL Y LUGAR DE CONSULTA DE LOS ESTATUTOSTesifonte Gallego, 18Teléfono: 967 22 97 71Fax: 967 22 74 0202002 ALBACETE

3. PLAZOS Y FORMAS DE CONVOCATORIADE LAS ASAMBLEASDe acuerdo con los Estatutos.

La Convocatoria de la Asamblea General Ordinaria corresponde al Consejo Rector. Obligatoriamente se celebrará una vez al año, dentro de los seis me-ses siguientes a la fecha del cierre de cada ejercicio económico.

El Consejo Rector podrá convocar Asamblea General Extraordinaria, a iniciativa propia cuando lo estime conveniente o a petición de 500 socios o del diez por ciento del total del censo societario.

La Asamblea General está constituida por los Socios Delegados elegidos en las Juntas Preparatorias y por los titulares de cargos sociales.

La convocatoria, se hará, con al menos quince días hábiles de antelación a la fecha prevista para la cele-bración de la primera Junta Preparatoria, y se publi-cará en dos de los diarios de mayor circulación en el ámbito de actuación de la Caja.

BALANCES DE SITUACIÓN AL 31 DE DICIEMBRE DE 2009 Y 2008(mIlES DE EuROS)

CUENTAS DE PÉRDIDAS Y GANANCIAS CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS EL 31 DE DICIEMBRE DE 2009 Y 2008 (mIlES DE EuROS)

A C T I V O 2 0 0 9 2 0 0 8 PA S I V O Y PAT R I M O N I O N E T O 2 0 0 9 2 0 0 8

1. CAJA Y DEPÓSITOS EN BANCOS CENTRALES 5.513 5.194 1. CARTERA DE NEGOCIACIÓN 155 228

2. CARTERA DE NEGOCIACIÓN 527 229 1.5. Derivados de negociación 155 228

2.5. Derivados de negociación 527 229 2. OTROS PASIVOS FINANCIEROS A VALOR

RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS

— — 3. OTROS ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS

— —

4. ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA 102.033 44.519 3. PASIVOS FINANCIEROS A COSTE

AMORTIZADO 1.359.029 1.155.097

4.1. Valores representativos de deuda 89.838 30.746 2.2. Depósitos de entidades de crédito 85.344 19.577

4.2. Instrumentos de capital 12.195 13.773 2.3. Depósitos de la clientela 1.262.379 1.125.448

5. INVERSIONES CREDITICIAS 1.342.108 1.201.968 2.6. Otros pasivos financieros 11.306 10.072

5.1. Depósitos en entidades de crédito 228.343 107.623 4. AJUSTES A PASIVOS FINANCIEROS POR MACRO-COBERTURAS — —

5.2. Crédito a la clientela 1.113.765 1.094.345 5. DERIVADOS DE COBERTURA 164 471

5.3. Pro-memoria: Prestados o en garantía 59.502 34.643 6. PASIVOS ASOCIADOS CON ACTIVOS NO CORRIENTES EN VENTA — —

6. CARTERA DE INVERSIÓN A VENCIMIENTO — — 8. PROVISIONES 4.127 4.136

7. AJUSTES A ACTIVOS FINANANCIEROSPOR MACRO-COBERTURAS — —

8.3. Provisiones para riesgos y compromisos contingentes 1.002 1.008

8. DERIVADOS DE COBERTURA 1.636 712 8.4. Otras provisiones 3.125 3.128

9. ACTIVOS NO CORRIENTES EN VENTA 8.549 660 9. PASIVOS FISCALES 3.675 4.155

10. PARTICIPACIONES — — 9.1. Corrientes 333 776

11. CONTRATOS DE SEGUROS VINCULADOSA PENSIONES — — 9.2. Diferidos 3.342 3.379

13. ACTIVO MATERIAL 19.214 18.533 10. FONDO DE EDUCACIÓN Y PROMOCIÓN 2.808 2.481

13.1. Inmovilizado Material 19.208 18.533 11. RESTO DE PASIVOS 1.240 2.975

13.1.1. De uso propio 19.208 18.533 TOTAL PASIVO 1.371.198 1.169.543

13.2. Inversiones Inmobiliarias 6 — PATRIMONIO NETO

14. ACTIVO INTANGIBLE 24 31 1. FONDOS PROPIOS 118.837 110.386

14.1. Fondo de Comercio — — 1.1. Capital 6.540 6.480

14.2. Otro activo intangible 24 31 1.3. Reservas 103.906 93.646

15. ACTIVOS FISCALES 9.757 8.596 1.6. Resultado del ejercicio 8.675 10.510

15.1. Corrientes 645 32 1.7. Menos: Dividendos y retribuciones -284 -250

15.2. Diferidos 9.112 8.564 2. AJUSTES POR VALORACIÓN -127 869

16. RESTO DE ACTIVOS 547 356 2.1. Activos financieros disponibles para la venta -127 869

TOTAL PATRIMONIO NETO 118.710 111.255

TOTAL ACTIVO 1.489.908 1.280.798 TOTAL PASIVO Y PATRIMONIO NETO 1.489.908 1.280.798

PRO-MEMORIA:

RIESGOS CONTINGENTES 144.836 92.579

COMPROMISOS CONTINGENTES 145.923 139.428

C O N C E P T O SEjercicio

2009Ejercicio

2008

1. INTERESES Y RENDIMIENTOS ASIMILADOS 63.775 68.603

2. INTERESES Y CARGAS ASIMILADAS 28.213 28.601

3. REMUNERACIÓN DE CAPITAL REEMBOLSABLE A LA VISTA — —

MARGEN DE INTERESES 35.562 40.002

4. RENDIMIENTO DE INSTRUMENTOS DE CAPITAL 731 250

6. COMISIONES PERCIBIDAS 6.221 6.466

7. COMISIONES PAGADAS 410 420

8. RESULTADOS DE OPERACIONES FINANCIERAS (neto) 1.809 -834

8.1. Cartera de negociación 340 -1.502

8.2. Otros instrumentos financieros a valor razonable con cambios en pérdidas y ganancias 343 1.524

8.3. Instrumentos financieros no valorados a valor razonable con cambios en pérdidas y ganancias — —

8.4. Otros 1.126 -856

9. DIFERENCIAS DE CAMBIO (neto) 36 36

10. OTROS PRODUCTOS DE EXPLOTACIÓN 569 814

11. OTRAS CARGAS DE EXPLOTACIÓN 885 831

MARGEN BRUTO 43.633 45.483

12. GASTOS DE ADMINISTRACIÓN 23.373 22.606

12.1. Gastos de personal 14.862 14.571

12.2. Otros gastos generales de administración 8.511 8.035

13. AMORTIZACIÓN 1.344 1.356

14. DOTACIONES A PROVISIONES (neto) 72 665

15. PÉRDIDAS POR DETERIORO DE ACTIVOS (neto) 6.476 7.790

15.1. Inversiones crediticias 6.476 7.790

RESULTADO DE LAS ACTIVIDADES DE EXPLOTACIÓN

12.368 13.066

16. PÉRDIDAS POR DETERIORO DEL RESTODE ACTIVOS (neto) 18 19

16.2. Otros activos 18 19

17. GANANCIAS (PÉRDIDAS) EN LA BAJA DE ACTIVOS NO CLASIFICADOS COMO NO CORRIENTES EN VENTA

— 657

19. GANANCIAS (PÉRDIDAS) EN LA BAJA DE ACTIVOS NO CORRIENTES EN VENTA NO CLASIFICADOS COMO OPERACIONES INTERRUMPIDAS

-1.330 29

RESULTADO ANTES DE IMPUESTOS 11.020 13.733

20. IMPUESTO SOBRE BENEFICIOS 1.413 2.083

21. DOTACIÓN OBLIGATORIA AL FONDO DE EDUCACIÓN Y PROMOCIÓN 932 1.140

RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS

8.675 10.510

22. RESULTADO DE OPERACIONES INTERRUMPIDAS (neto) — —

RESULTADO DEL EJERCICIO 8.675 10.510

C O N C E P T O SEjercicio

2009Ejercicio

2008

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

34.492 14.928

RESULTADO DEL EJERCICIO 8.675 10.510

AJUSTES PARA OBTENER LOS FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 10.167 10.911

Amortización 1.344 1.356

Otros ajustes 8.823 9.555

AUMENTO/DISMINUCIÓN NETA EN LOS ACTIVOS DE EXPLOTACIÓN: 189.994 83.767

Cartera de negociación 299 -1.170

Activos financieros disponibles para la venta 57.513 -11

Inversiones crediticias 132.130 85.007

Otros activos de explotación 52 -59

AUMENTO/DISMINUCIÓN NETA EN LOS PASIVOS DE EXPLOTACIÓN: 204.226 75.191

Cartera de negociación -74 229

Pasivos financieros a coste amortizado 203.932 74.596

Otros pasivos de explotación 368 366

COBROS/PAGOS POR IMPUESTOS SOBRE BENEFICIOS 1.418 2.083

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

-1.438 -1.457

Pagos 1.450 1.459

Activos materiales 1.450 1.459

Cobros 12 2

Activos materiales 12 2

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

10.226 9.262

PAGOS 34 35

Dividendos 34 35

COBROS 10.260 9.297

Otros cobros relacionados con actividades de financiación 10.260 9.297

D) EFECTO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO

— —

E) AUMENTO(DISMINUCIÓN) NETO DEL EFECTIVO Y EQUIVALENTES

43.280 22.733

F) EFECTIVO Y EQUIVALENTES AL INICIO DEL PERIODO

60.069 37.337

G) EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO

103.349 60.070

PROMEMORIA

COMPONENTES DEL EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO

Caja 5.486 5.185

Saldos equivalentes al efectivo en banco 27 9

Otros activos financieros 97.836 54.876

Menos: Descubiertos bancarios reintegrables — —

TOTAL EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO

103.349 60.070

SUMAS DISPONIBLES EUROS

Beneficio antes de impuestos 11.020.506,85

Impuesto sobre Sociedades 1.413.572,20

BENEFICIO DEL EJERCICIO 9.606.934,65

APLICACIONES PRECEPTIVAS

Intereses a pagar a los Socios por Aportaciones a Capital 283.741,58

EXCEDENTE OBJETO DE DISTRIBUCIÓN 9.323.193,07

DISTRIBUCIÓN DEL EXCEDENTE

70% Dotación al Fondo de Reserva Obligatorio 6.526.235,15

10% Dotación al Fondo de Educación y Promoción 932.319,31(*)

A Disposición de la Asamblea 1.864.638,61

TOTAL 9.323.193,07

(*) Importe incluido como gasto del ejercicio, en el epígrafe 21 de la Cuenta de Pérdidas y Ganancias Pública, según circular 4/2004 del Banco de España de 22 de diciembre.

DETERMINACIÓN Y DISTRIBUCIÓN DEL EXCEDENTE NETO

EJERCICIO 2009

TESORERÍA Y LIQUIDEZ

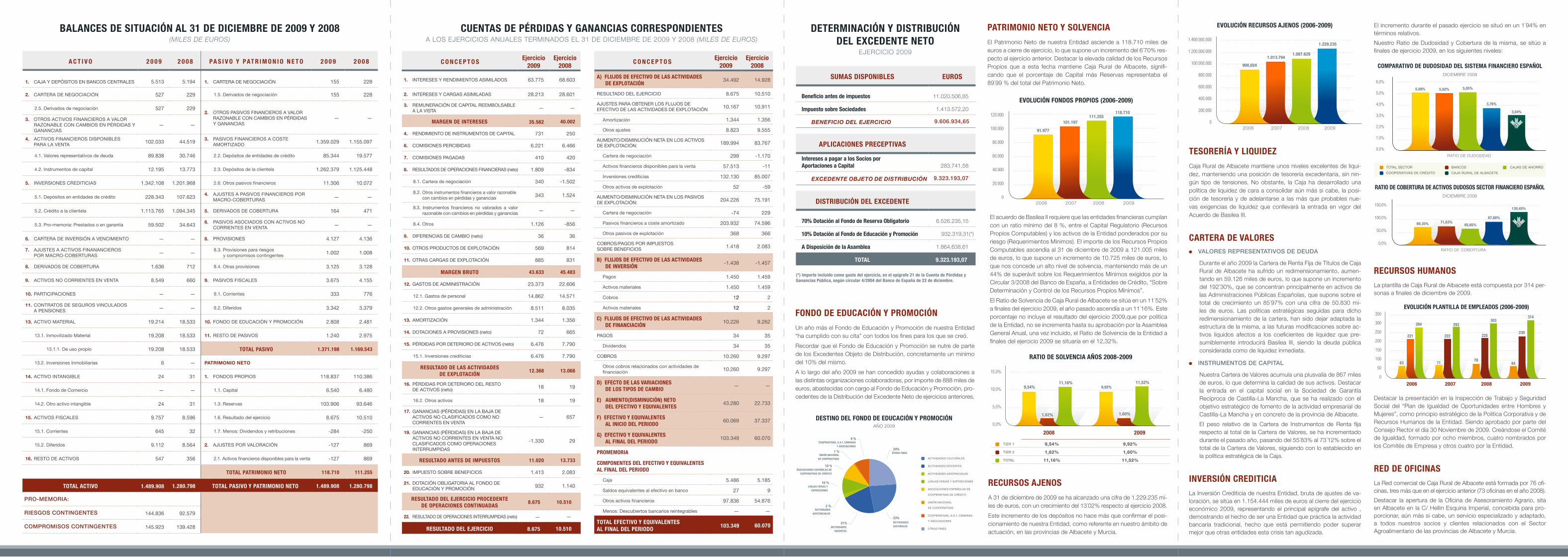

Caja Rural de Albacete mantiene unos niveles excelentes de liqui-dez, manteniendo una posición de tesorería excedentaria, sin nin-gún tipo de tensiones. No obstante, la Caja ha desarrollado una política de liquidez de cara a consolidar aún más si cabe, la posi-ción de tesorería y de adelantarse a las más que probables nue-vas exigencias de liquidez que conllevará la entrada en vigor del Acuerdo de Basilea III.

CARTERA DE VALORES VALORES REPRESENTATIVOS DE DEUDA

Durante el año 2009 la Cartera de Renta Fija de Títulos de Caja Rural de Albacete ha sufrido un redimensionamiento, aumen-tando en 59.126 miles de euros, lo que supone un incremento del 192´30%, que se concentran principalmente en activos de las Administraciones Públicas Españolas, que supone sobre el total de crecimiento un 85´97% con una cifra de 50.830 mi-les de euros. Las políticas estratégicas seguidas para dicho redimensionamiento de la cartera, han sido dejar adaptada la estructura de la misma, a las futuras modificaciones sobre ac-tivos líquidos afectos a los coeficientes de liquidez que pre-sumiblemente introducirá Basilea III, siendo la deuda pública considerada como de liquidez inmediata.

INSTRUMENTOS DE CAPITAL

Nuestra Cartera de Valores acumula una plusvalía de 867 miles de euros, lo que determina la calidad de sus activos. Destacar la entrada en el capital social en la Sociedad de Garantía Recíproca de Castilla-La Mancha, que se ha realizado con el objetivo estratégico de fomento de la actividad empresarial de Castilla-La Mancha y en concreto de la provincia de Albacete.

El peso relativo de la Cartera de Instrumentos de Renta fija respecto al total de la Cartera de Valores, se ha incrementado durante el pasado año, pasando del 55´83% al 73´12% sobre el total de la Cartera de Valores, siguiendo con lo establecido en la política estratégica de la Caja.

INVERSIÓN CREDITICIALa Inversión Crediticia de nuestra Entidad, bruta de ajustes de va-loración, se sitúa en 1.154.444 miles de euros al cierre del ejercicio económico 2009, representando el principal epígrafe del activo , demostrando el hecho de ser una Entidad que práctica la actividad bancaria tradicional, hecho que está permitiendo poder superar mejor que otras entidades esta crisis tan agudizada.

El incremento durante el pasado ejercicio se situó en un 1´94% en términos relativos.

Nuestro Ratio de Dudosidad y Cobertura de la misma, se sitúo a finales de ejercicio 2009, en los siguientes niveles:

RECURSOS HUMANOSLa plantilla de Caja Rural de Albacete está compuesta por 314 per-sonas a finales de diciembre de 2009.

Destacar la presentación en la Inspección de Trabajo y Seguridad Social del “Plan de Igualdad de Oportunidades entre Hombres y Mujeres”, como principio estratégico de la Politica Corporativa y de Recursos Humanos de la Entidad. Siendo aprobado por parte del Consejo Rector el día 30 Noviembre de 2009. Creándose el Comité de Igualdad, formado por ocho miembros, cuatro nombrados por los Comités de Empresa y otros cuatro por la Entidad.

RED DE OFICINASLa Red comercial de Caja Rural de Albacete está formada por 76 ofi-cinas, tres más que en el ejercicio anterior (73 oficinas en el año 2008).

Destacar la apertura de la Oficina de Asesoramiento Agrario, sita en Albacete en la C/ Hellin Esquina Imperial, concebida para pro-porcionar, aún más si cabe, un servicio especializado y adaptado, a todos nuestros socios y clientes relacionados con el Sector Agroalimentario de las provincias de Albacete y Murcia.

150,0%

100,0%

50,0%

0,0%

69,35% 71,63%65,65%

87,68%

130,45%

RATIO DE COBERTURA

RATIO DE COBERTURA DE ACTIVOS DUDOSOS SECTOR FINANCIERO ESPAñOLDICIEMBRE 2009

63

221

284

71 84

222 225230

293303

314

EVOLUCIÓN PLANTILLA DE EMPLEADOS (2006-2009)350

300

250

200

150

100

50

0

2006 2007 2008 2009

78

EVOLUCIÓN RECURSOS AJENOS (2006-2009)

1.400.000.000

1.200.000.000

100.000.000

800.000

600.000

400.000

200.000

0

900,024

1.013.7941.087.629

1.229.235

2006 2007 2008 2009

TOTAL SECTOR BANCOS CAJAS DE AHORRO

COOPERATIVAS DE CRÉDITO CAJA RURAL DE ALBACETE

COMPARATIVO DE DUDOSIDAD DEL SISTEMA FINANCIERO ESPAñOLDICIEMBRE 2009

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

5,08% 5,02% 5,05%

3,76%

3,04%

RATIO DE DUDOSIDAD

FONDO DE EDUCACIÓN Y PROMOCIÓN

Un año más el Fondo de Educación y Promoción de nuestra Entidad “ha cumplido con su cita” con todos los fines para los que se creó.

Recordar que el Fondo de Educación y Promoción se nutre de parte de los Excedentes Objeto de Distribución, concretamente un mínimo del 10% del mismo.

A lo largo del año 2009 se han concedido ayudas y colaboraciones a las distintas organizaciones colaboradoras, por importe de 888 miles de euros, abastecidas con cargo al Fondo de Educación y Promoción, pro-cedentes de la Distribución del Excedente Neto de ejercicios anteriores.

DESTINO DEL FONDO DE EDUCACIÓN Y PROMOCIÓNAñO 2009

ACTIVIDADES CULTURALES

ACTIVIDADES DOCENTES

ACTIVIDADES ASISTENCIALES

LONJAS FERIAS Y EXPOSICIONES

ASOCIACIONES ESPAñOLAS DE

COOPERATIVAS DE CRÉDITO

UNIÓN NACIONAL

DE COOPERATIVAS

COOPERATIVAS, S.A.T, CáMARAS

Y ASOCIACIONES

OTROS FINES

24%

21%

23%

2 %

10 %

10 %

1 %

9 %

ACTIVIDADES CULTURALES

OTROS FINES

ACTIVIDADES DOCENTES

ACTIVIDADES ASISTENCIALES

LONJAS FERIAS Y EXPOSICIONES

UNIÓN NACIONAL DE COOPERATIVAS

ASOCIACIONES ESPAñOLAS DE COOPERATIVAS DE CRÉDITO

COOPERATIVAS, S.A.T, CáMARASY ASOCIACIONES

RECURSOS AJENOS

A 31 de diciembre de 2009 se ha alcanzado una cifra de 1.229.235 mi-les de euros, con un crecimiento del 13´02% respecto al ejercicio 2008.

Este incremento de los depósitos no hace más que confirmar el posi-cionamiento de nuestra Entidad, como referente en nuestro ámbito de actuación, en las provincias de Albacete y Murcia.

PATRIMONIO NETO Y SOLVENCIA

El Patrimonio Neto de nuestra Entidad asciende a 118.710 miles de euros a cierre de ejercicio, lo que supone un incremento del 6´70% res-pecto al ejercicio anterior. Destacar la elevada calidad de los Recursos Propios que a esta fecha mantiene Caja Rural de Albacete, signifi-cando que el porcentaje de Capital más Reservas representaba el 89´99 % del total del Patrimonio Neto.

El acuerdo de Basilea II requiere que las entidades financieras cumplan con un ratio mínimo del 8 %, entre el Capital Regulatorio (Recursos Propios Computables) y los activos de la Entidad ponderados por su riesgo (Requerimientos Mínimos). El importe de los Recursos Propios Computables ascendía al 31 de diciembre de 2009 a 121.005 miles de euros, lo que supone un incremento de 10.725 miles de euros, lo que nos concede un alto nivel de solvencia, manteniendo más de un 44% de superávit sobre los Requerimientos Mínimos exigidos por la Circular 3/2008 del Banco de España, a Entidades de Crédito, “Sobre Determinación y Control de los Recursos Propios Mínimos”.

El Ratio de Solvencia de Caja Rural de Albacete se sitúa en un 11´52% a finales del ejercicio 2009, el año pasado ascendía a un 11´16%. Este porcentaje no incluye el resultado del ejercicio 2009,que por política de la Entidad, no se incrementa hasta su aprobación por la Asamblea General Anual, una vez incluido, el Ratio de Solvencia de la Entidad a finales del ejercicio 2009 se situaría en el 12,32%.

118.710

EVOLUCIÓN FONDOS PROPIOS (2006-2009)

120.000

100.000

80.000

60.000

40.000

20.000

0

91.977

101.197111.255

2006 2007 2008 2009

RATIO DE SOLVENCIA AñOS 2008-2009

15,0%

10,0%

5,0%

0,0%

9,54%

1,62%

11,16%9,92%

1,60%

11,52%

TIER 1 9,54% 9,92%

TIER 2 1,62% 1,60%

TOTAL 11,16% 11,52%

2008 2009