CUENTA DE PROTECCIÓN SOCIAL DE LA COMUNIDAD FORAL DE ...

27

CUENTA DE PROTECCIÓN SOCIAL DE LA COMUNIDAD FORAL DE NAVARRA 1996-2008

Transcript of CUENTA DE PROTECCIÓN SOCIAL DE LA COMUNIDAD FORAL DE ...

CUENTA DE PROTECCIÓN SOCIAL DE LA

COMUNIDAD FORAL DE NAVARRA 1996-2008

1

CUENTA DE PROTECCIÓN SOCIAL DE LA COMUNIDAD FORAL DE NAVARRA. 1996-2008

1 METODOLOGÍA Y DEFINICIONES

1.1 La metodología SEEPROS y el concepto de protección social

La Cuenta de Protección Social de la Comunidad Foral de Navarra se ha realizado atendiendo a los criterios metodológicos establecidos en la metodología SEEPROS, Sistema Europeo de Cuentas Integradas de Protección Social, desarrollada por EUROSTAT. La metodología SEEPROS, publicada por vez primera en 1981, ha sido objeto de dos revisiones; la primera de ellas dio lugar, en 1996, al Manual SEEPROS. En 2008, se ha publicado una nueva edición del anual que incorpora algunas modificaciones metodológicas que se aplican por primera vez a la Cuenta de Protección Social de Navarra en su presente edición.

Las novedades más relevantes de la edición 2008 del Manual SEEPROS afectan a las siguientes cuestiones:

• Localización de las cotizaciones sociales reasignadas. Hasta la edición actual, las cotizaciones sociales reasignadas -que son las cantidades que un sistema de protección social abona a otro en nombre y beneficio de los individuos que protege- eran, desde la perspectiva del gasto, un tipo especial de prestaciones sociales; y desde la del ingreso, una tercera categoría de cotizaciones sociales. El Manual 2008 ha situado a las cotizaciones sociales reasignadas junto con el resto de las transferencias que se producen entre sistemas de protección social.

• Ubicación funcional de las pensiones de viudedad, orfandad y favor familiar abonadas a personas que han superado la edad de referencia de jubilación. El Manual SEEPROS 1996 incluía en la función supervivientes todas las “rentas temporales o permanentes concedidas a las personas de edad inferior a la de jubilación establecida en el sistema de referencia que hayan sufrido la pérdida del cónyuge o de un familiar que representara el principal sostén económico del beneficiario”. Las pensiones de idéntica finalidad que fuesen abonadas a beneficiarios por encima de la edad de jubilación se contabilizaban en la función vejez. En el Manual SEEPROS 2008, en cambio, la acotación de la función de supervivientes no hace referencia a la edad del beneficiario y, por tanto, todas las pensiones de viudedad, orfandad o favor familiar deben contabilizarse en esta función, con independencia de la edad del beneficiario. El efecto lógico de este cambio metodológico es un incremento del peso de la función supervivientes en el gasto social a costa de la función vejez.

• Aparición de la categoría de “servicios de colocación y empleo” en la función desempleo. El nuevo manual contempla un tipo de prestación inexistente en la versión anterior. Se trata de los “servicios de colocación y empleo” en el que deben recogerse los gastos derivados del funcionamiento de las oficinas públicas de colocación, los cuales se contabilizaban hasta la presente edición en el tipo de prestación “otras prestaciones en especie”, también en la función desempleo.

1.2 Concepto de protección social

El Manual SEEPROS define el ámbito de la protección social como el comprendido por “todas aquellas intervenciones de organismos públicos o privados destinadas a aligerar la carga que representa para los hogares e individuos una serie establecida

2

de riesgos o necesidades, siempre y cuando no exista un acuerdo simultáneo, recíproco ni individual”.

De acuerdo con esta definición, el ámbito de observación de la estadística se hace extensivo a cualquier organismo, ya sea público o privado, que lleve a cabo acciones de protección social de acuerdo con los requisitos de la definición general. Por otro lado, al no incluir las acciones derivadas de acuerdos individuales en la cobertura de los riesgos, la metodología descarta todas aquellas acciones que pudieran resultar de iniciativas individuales, de particulares o de hogares, que éstos adoptan única y exclusivamente en beneficio propio.

El concepto de protección social se completa con el listado de los riesgos y necesidades a los que se alude en la definición, y que se denominan funciones. Son las siguientes:

• Enfermedad / Asistencia sanitaria.

• Invalidez.

• Vejez.

• Supervivientes.

• Familia / Hijos.

• Desempleo.

• Vivienda.

• Exclusión social no clasificada en otra parte.

1.3 Unidades estadísticas

El Manual SEEPROS propone como unidad estadística el sistema de protección social y lo define del siguiente modo: “un conjunto específico de normas, que apoyadas por una o varias unidades institucionales, rigen el suministro de prestaciones sociales y su financiación”.

Dos criterios limitan la acotación de los sistemas de protección social, la posibilidad de disponer de una contabilidad separada, y la preferencia por los sistemas que suministren protección frente a un único riesgo y cubran a un conjunto homogéneo de beneficiarios.

En la Cuenta de Protección Social de la Comunidad Foral de Navarra se han analizado sistemas agrupados en cinco categorías según queda descrito en la siguiente tabla:

El Sistema de Seguridad Social se construye por adición de los regímenes que componen la Seguridad Social, cuyas prestaciones son gestionadas por las entidades gestoras de la seguridad social, el Instituto Nacional de la Seguridad Social y la Tesorería General de la Seguridad Social, y por las Mutuas de accidentes de trabajo y enfermedades profesionales de la seguridad social, en su papel de entidades colaboradoras con la Seguridad Social. El Fondo de compensación de la seguridad social tiene un carácter puramente instrumental en la cuenta. El Fondo de compensación de la seguridad social es un sistema ficticio que actúa como cámara de compensación de las transferencias entre los regímenes superavitarios y deficitarios de la seguridad social y al que se imputan los gastos e ingresos que no es posible distribuir entre dichos regímenes.

El Servicio Público de Empleo Estatal constituye por sí mismo una agrupación independiente que destaca por su importancia en la protección social de las situaciones de desempleo.

3

SEGURIDAD SOCIAL

FONDO DE COMPENSACIÓN DE LA SEGURIDAD SOCIAL

PROTECCIÓN FAMILIAR DE LA SS

RÉGIMEN DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES

RÉGIMEN DE TRABAJADORES AUTÓNOMOS

RÉGIMEN ESPECIAL AGRARIO

RÉGIMEN ESPECIAL DE EMPLEADOS DEL HOGAR

RÉGIMEN ESPECIAL DE LA MINERÍA DEL CARBÓN

RÉGIMEN GENERAL DE LA SEGURIDAD SOCIAL

SERVICIO PÚBLICO DE EMPLEO ESTATAL (SPEE)

SERVICIO PÚBLICO DE EMPLEO ESTATAL (SPEE)

REGÍMENES ESPECIALES DE FUNCIONARIOS PÚBLICOS

CLASES PASIVAS

MANTENIMIENTO DE SALARIOS POR PARTE DE LAS ADMINISTRACIONES PÚBLICAS

MUTUALISMO ADMINISTRATIVO

SISTEMA SANITARIO PÚBLICO DE LA COMUNIDAD FORAL DE NAVARRA

SISTEMA SANITARIO PÚBLICO DE LA COMUNIDAD FORAL DE NAVARRA

OTROS SISTEMAS DE PROTECCIÓN SOCIAL

BECAS COMPENSATORIAS

FONDO DE GARANTÍA SALARIAL

PENSIONES DE GUERRA Y AYUDAS A VÍCTIMAS DE TERRORISMO Y OTROS ACTOS VIOLENTOS

POLÍTICA DE EMPLEO DE LA COMUNIDAD FORAL DE NAVARRA

POLÍTICA DE VIVIENDA DE LA COMUNIDAD FORAL DE NAVARRA

PRESTACIONES DIRECTAS OBLIGATORIAS DE LOS EMPLEADORES

PRESTACIONES DIRECTAS VOLUNTARIAS DE LOS EMPLEADORES

SISTEMA PÚBLICO DE SERVICIOS SOCIALES

SISTEMA PRIVADO DE SERVICIOS SOCIALES

4

En el grupo de Regímenes de Funcionarios Públicos se incluye el régimen de clases pasivas, también denominado de prestaciones básicas de los funcionarios públicos, así como el mutualismo administrativo gestionado por las tres mutualidades de funcionarios vigentes en el período 1996-2005, a saber, la Mutualidad de Funcionarios Civiles del Estado (MUFACE), el Instituto Social de las Fuerzas Armadas (ISFAS) y la Mutualidad General Judicial (MUGEJU). Se incorpora también a este régimen el sistema de montepíos de los funcionarios de la Administración Foral y Local de Navarra. Por último, el grupo acoge los gastos en que incurren las administraciones como consecuencia del mantenimiento de los salarios de sus empleados ante las contingencias de incapacidad temporal y maternidad.

La agrupación Sistema Sanitario Público de la Comunidad Foral de Navarra recoge la actuación de la Comunidad Foral de Navarra en el ejercicio de las competencias asumidas en materia de asistencia sanitaria.

Los Otros Sistemas de Protección Social son una amalgama de sistemas de muy diversa naturaleza. Este grupo engloba la acción de instituciones públicas con una finalidad específica en el campo de la protección social, como el Fondo de Garantía Salarial (FOGASA); la que realiza la Administración Foral como consecuencia del traspaso de competencias en materias como la vivienda, el empleo, su gestión y promoción, o los servicios sociales; la actuación de los empleadores en beneficio de sus trabajadores; o la de las Instituciones Privadas sin Fines de Lucro.

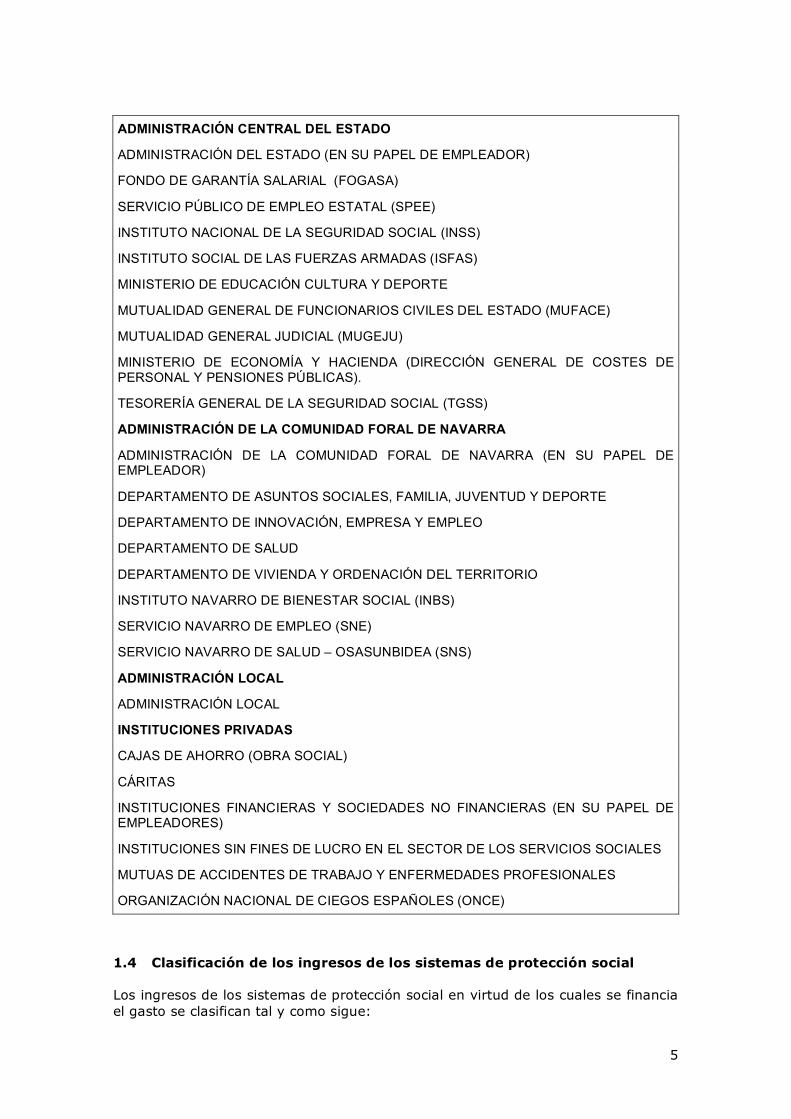

Los sistemas de protección social son conjuntos de normas que, como tales, no pueden ser sujeto de derechos ni obligaciones. De hecho, la protección social no podría tener lugar sin la intervención de unidades institucionales encargadas de la gestión de los diferentes sistemas. La Cuenta de Protección Social de la Comunidad Foral de Navarra ofrece información completa sobre los gastos e ingresos de protección social de las unidades institucionales implicadas. La agrupación de unidades empleada se expone en el recuadro.

5

ADMINISTRACIÓN CENTRAL DEL ESTADO

ADMINISTRACIÓN DEL ESTADO (EN SU PAPEL DE EMPLEADOR)

FONDO DE GARANTÍA SALARIAL (FOGASA)

SERVICIO PÚBLICO DE EMPLEO ESTATAL (SPEE)

INSTITUTO NACIONAL DE LA SEGURIDAD SOCIAL (INSS)

INSTITUTO SOCIAL DE LAS FUERZAS ARMADAS (ISFAS)

MINISTERIO DE EDUCACIÓN CULTURA Y DEPORTE

MUTUALIDAD GENERAL DE FUNCIONARIOS CIVILES DEL ESTADO (MUFACE)

MUTUALIDAD GENERAL JUDICIAL (MUGEJU)

MINISTERIO DE ECONOMÍA Y HACIENDA (DIRECCIÓN GENERAL DE COSTES DE PERSONAL Y PENSIONES PÚBLICAS).

TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL (TGSS)

ADMINISTRACIÓN DE LA COMUNIDAD FORAL DE NAVARRA

ADMINISTRACIÓN DE LA COMUNIDAD FORAL DE NAVARRA (EN SU PAPEL DE EMPLEADOR)

DEPARTAMENTO DE ASUNTOS SOCIALES, FAMILIA, JUVENTUD Y DEPORTE

DEPARTAMENTO DE INNOVACIÓN, EMPRESA Y EMPLEO

DEPARTAMENTO DE SALUD

DEPARTAMENTO DE VIVIENDA Y ORDENACIÓN DEL TERRITORIO

INSTITUTO NAVARRO DE BIENESTAR SOCIAL (INBS)

SERVICIO NAVARRO DE EMPLEO (SNE)

SERVICIO NAVARRO DE SALUD – OSASUNBIDEA (SNS)

ADMINISTRACIÓN LOCAL

ADMINISTRACIÓN LOCAL

INSTITUCIONES PRIVADAS

CAJAS DE AHORRO (OBRA SOCIAL)

CÁRITAS

INSTITUCIONES FINANCIERAS Y SOCIEDADES NO FINANCIERAS (EN SU PAPEL DE EMPLEADORES)

INSTITUCIONES SIN FINES DE LUCRO EN EL SECTOR DE LOS SERVICIOS SOCIALES

MUTUAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES

ORGANIZACIÓN NACIONAL DE CIEGOS ESPAÑOLES (ONCE)

1.4 Clasificación de los ingresos de los sistemas de protección social

Los ingresos de los sistemas de protección social en virtud de los cuales se financia el gasto se clasifican tal y como sigue:

6

1. Cotizaciones sociales.

1.1. Cotizaciones sociales a cargo de los empleadores.

1.1.1. Cotizaciones sociales efectivas a cargo de los empleadores.

1.1.2. Cotizaciones sociales imputadas a cargo de los empleadores.

1.2. Cotizaciones sociales a cargo de las personas protegidas.

1.2.1. Asalariados.

1.2.2. Trabajadores autónomos.

1.2.3. Pensionistas y otros.

2. Aportaciones de las administraciones públicas.

2.1. Impuestos específicos.

2.2. Ingresos generales.

3. Transferencias de otros sistemas.

3.1. Cotizaciones sociales reasignadas de otros sistemas

3.2. Otras transferencias de otros sistemas

4. Otros ingresos.

4.1. Rentas de la propiedad.

4.2. Otros.

La Cotizaciones sociales son los costes en los que incurren los empleadores, las personas protegidas, o los propios sistemas de protección, y que aseguran el derecho de los beneficiarios a recibir las prestaciones sociales.

Las Cotizaciones sociales a cargo de los empleadores pueden ser efectivas o imputadas. Cuando los pagos se realizan a un asegurador independiente que es el que gestiona la provisión de las prestaciones (este asegurador puede ser una administración de seguridad social, una institución sin fin de lucro, o una empresa de seguro) o bien se constituyen reservas en los balances de la empresa, se trata de cotizaciones efectivas. Cuando los empleadores se comprometen a suministrar la prestación directamente a sus trabajadores, sin que medie asegurador autónomo y sin constitución de reservas, se habla de cotización social imputada.

Las Cotizaciones sociales pueden correr también a cargo de las personas protegidas, sean éstas asalariados, trabajadores autónomos, o pensionistas.

Las Aportaciones de las administraciones públicas son las destinadas a sufragar los costes de los sistemas públicos no contributivos o bien a complementar los ingresos del resto de los sistemas. Pueden tratarse de ingresos derivados de la recaudación de ingresos específicos legalmente vinculados a la provisión de una prestación o un sistema de protección determinado; aunque, por lo general, se trata de aportaciones genéricas realizadas por las administraciones sin encontrase sujetas a la percepción de ningún ingreso específico (ingresos generales).

El cálculo de las aportaciones públicas presenta dificultades en aquellos casos en los que existe una única entidad u organismo cuyo funcionamiento afecta al conjunto del territorio nacional y que en concepto de Aportación pública recibe una cantidad procedente de la Administración Central del Estado.

En estos casos la imputación de una parte de dicha aportación estatal a la Comunidad Foral de Navarra puede realizarse de acuerdo con dos criterios diferentes:

• El primero consiste en considerar la contribución efectiva al sistema de las unidades residentes en Navarra, con independencia de que ésta se traduzca

7

en acciones de protección social en dicho territorio o en cualquier otro territorio nacional.

• La segunda alternativa considera los recursos puestos en juego por la Administración Central en la medida en que contribuyen a financiar el gasto en la Comunidad Navarra.

En la Cuenta de Protección Social de la Comunidad Foral de Navarra se ha aplicado el primero de los criterios. El cálculo de la contribución de la Comunidad a las aportaciones estatales se ha realizado por aplicación del coeficiente de aportación por competencias no asumidas (1,6%).

Las transferencias de otros sistemas son los pagos sin compensación entre los diferentes sistemas de protección social. Constituyen un ingreso para el sistema que las percibe.

Las cotizaciones sociales reasignadas constituyen un caso particular de transferencias. Son las que realiza un sistema de protección social a otro con el fin de mantener o incrementar en éste los derechos de las personas que protege. En Navarra, las únicas actuaciones que se adaptan a la definición de las cotizaciones sociales reasignadas son los pagos que el Sistema Público de Empleo Estatal (SPEE) realiza a la Tesorería General de la Seguridad Social en beneficio de los desempleados y con la intención de que éstos mantengan su cobertura en el sistema de seguridad social. No obstante, en la actual edición de la Cuenta los mencionados gastos del SPEE se han contabilizado como prestaciones sociales en la función desempleo, en línea con el criterio adoptado por el Ministerio de Trabajo e Inmigración, encargado de la elaboración de la estadística española de protección social.

1.5 Clasificación de los gastos de los sistemas de protección social

De acuerdo con el Manual SEEPROS los gastos de los sistemas de protección social pueden clasificarse en los siguientes conceptos:

1. Prestaciones Sociales.

2. Gastos administrativos.

3. Transferencias a otros sistemas.

3.1. Cotizaciones sociales reasignadas a otros sistemas

3.2. Otras transferencias a otros sistemas

4. Otros gastos.

4.1. Rentas de la propiedad.

4.2. Otros.

Las prestaciones sociales constituyen el núcleo de la estadística. Son los pagos, tanto en efectivo como en especie, que reciben los hogares desde los sistemas de protección social y son suministrados directamente, es decir, suponen un incremento equivalente de la renta disponible del beneficiario. Las prestaciones sociales son objeto de clasificación de acuerdo con las funciones y tipos que se detallan más adelante.

Los gastos administrativos son los derivados de la gestión y administración de los sistemas de protección.

Las transferencias a otros sistemas son los pagos sin compensación a otros sistemas de protección social, incluyen las cotizaciones sociales reasignadas que unos sistemas abonan a otros en nombre de sus beneficiarios.

8

En los otros gastos se recogen las rentas de la propiedad que se corresponden principalmente con los pagos por intereses y otros gastos que no pueden clasificarse en los conceptos anteriores.

Las prestaciones sociales son objeto de clasificación de acuerdo con diversos criterios:

• Las funciones de protección social que se describen más adelante.

• En función de que la prestación esté condicionada a la comprobación de los recursos económicos con los que cuenta el aspirante a beneficiario.

• Según la naturaleza de la prestación, lo cual permite distinguir entre prestaciones en efectivo y en especie.

• Según el tipo concreto de prestación de acuerdo con la tipología detallada que propone la metodología SEEPROS y que puede consultarse en el Manual SEEPROS 2008.

1.6 Las Funciones de protección social

Las contingencias cuya cobertura se incluye dentro del concepto de protección social son las siguientes:

Función Enfermedad/Asistencia Sanitaria. En esta función se incluyen dos tipos de prestaciones: las prestaciones en dinero que sustituyen la pérdida de ingresos por motivo de enfermedad y la prestación de asistencia sanitaria con independencia de cuál fue la razón que la produjo (enfermedad o accidente profesional o común, maternidad, invalidez, etc.).

Función Invalidez. Esta función también puede desglosarse en dos grandes tipos. Por un lado las prestaciones económicas destinadas a resarcir al beneficiario de la reducción de ingresos por motivo de la pérdida total o parcial de su capacidad para desarrollar una actividad laboral, en los términos establecidos por la legislación. Por otro, los servicios de rehabilitación, centros de día, ayuda a domicilio y otros, excepto los de asistencia sanitaria que se computa en la función enfermedad / asistencia sanitaria.

Es importante precisar que sólo se contabilizan en esta función las pensiones de incapacidad percibidas por beneficiarios que no hayan llegado a la edad de jubilación; superada ésta, la prestación se imputa a la función vejez.

Función Vejez. Abarca todo el conjunto de prestaciones diseñadas con el fin de paliar las consecuencias de la vejez, incluidas la pérdida de ingresos, la pérdida de autonomía en la realización de tareas cotidianas, o la disminución de la actividad social. En consecuencia, se incluyen en esta función tanto las pensiones como otras prestaciones de carácter asistencial. Según lo establecido en el Manual SEEPROS 2008, esta función incluye también todas aquellas pensiones de incapacidad, percibidas por pensionistas que hayan superado la edad de jubilación, pero no así las de viudedad, orfandad o favor familiar.

Función Supervivientes. En esta función se contemplan las prestaciones económicas a personas que hayan sufrido la pérdida del familiar o persona que representara su principal sostén económico, así como ciertas compensaciones dirigidas a cubrir las cargas originadas por el fallecimiento de un familiar, como pueden ser los gastos funerarios.

Función Familia e Hijos. Incorpora las ayudas financieras concedidas a los hogares con el objeto de aminorar las cargas que supone la natalidad y la crianza de los hijos, así como el mantenimiento de otros miembros de la familia. Se recogen también en esta función todos aquellos servicios sociales destinados a proteger a la institución familiar y a los hijos en particular, como pueden ser el

9

alojamiento en centros especializados o en hogares particulares, o los servicios de guardería.

Función Desempleo. En el Manual SEEPROS 1996 esta función recoge tanto las medidas destinadas a paliar las consecuencias derivadas de la carencia de un empleo remunerado (políticas pasivas de desempleo), como las políticas activas de empleo, dirigidas a prevenir o reducir las situaciones de desempleo.

Función Vivienda. Se trata, en este caso, de las ayudas prestadas a los hogares para hacer frente a los gastos de vivienda. Las ayudas deben estar dirigidas a los ocupantes, bien sean propietarios de la vivienda, bien la ocupen en alquiler, y no a los constructores ni a los propietarios que no ocupen sus viviendas. Las formas que adquieren las ayudas son básicamente las transferencias corrientes destinadas a aminorar los costes de alquiler o los pagos de los intereses de las hipotecas.

Función Exclusión Social no clasificada en otra parte. A esta función le corresponde un carácter residual dentro de la configuración del esquema funcional que plantea el Manual SEEPROS 2008. En ella se encuentran aquellas prestaciones relacionadas con riesgos y necesidades que no se consideran en ninguna otra función. Lógicamente, la función recoge una serie heterogénea de prestaciones cuya característica común radica en que tratan de evitar o paliar las situaciones de exclusión social ligadas a la escasez de recursos económicos, o la presencia de problemas relativos a la salud, la educación o el empleo.

1.7 Consolidado y deflación

El Gasto/Ingreso Total Consolidado al que se refieren las tablas recogidas en este volumen se obtiene como suma de los gastos/ingresos de las agrupaciones (de sistemas o de unidades institucionales) una vez consolidadas las transferencias de recursos que se producen entre ellas. El valor de estas transferencias queda recogido, sin embargo, en el total del gasto/ingreso en cada grupo de sistemas o de unidades institucionales.

En la obtención de las magnitudes de gasto en euros constantes se han empleado como deflactores los siguientes:

• El del gasto en consumo final de las administraciones públicas para los gastos de administración y los otros gastos.

• El del gasto en consumo final de los hogares y las instituciones privadas sin fines de lucro, para las prestaciones en efectivo.

• El del valor añadido en Sanidad y Servicios Sociales de mercado, para los reembolsos por asistencia sanitaria.

• El del valor añadido en Sanidad y Servicios Sociales no de mercado, para las prestaciones sociales en especie.

1.8 PANORÁMICA NACIONAL E INTERNACIONAL

Una de las posibilidades más interesantes que ofrece la metodología SEEPROS es la de comparar los resultados obtenidos para la Comunidad Foral de Navarra con los de otras Comunidades Autónomas, los de España, y los de otros países integrantes de la Unión Europea. Tal comparación se efectúa en el capítulo 5 de las tablas.

Las fuentes que se han empleado en este capítulo son las siguientes:

• Los datos de la Comunidad Autónoma de Catalunya proceden de la publicación del Institut d’Estadística de Catalunya (IDESCAT), “Comptes de la protecció social a Catalunya 2003–2007”. Esta información puede obtenerse en www.idescat.net/.

10

• Los datos de la Comunidad Autónoma de Euskadi se han tomado de distintas ediciones de la “Cuenta de Protección Social de la C.A. de Euskadi”. Estos datos pueden consultarse en www.eustat.es.

• Los datos relativos a España se han obtenido del apartado “Cuentas Integradas de Protección Social en términos SEEPROS”, del Anuario de Estadísticas del Ministerio de Trabajo e Inmigración, disponible en http://www.mtin.es/es/estadisticas/contenidos/anuario.htm.

• Finalmente, la información con la que se ha elaborado la comparativa internacional, incluyendo los datos relativos a España, se ha extraído de EUROSTAT; http://epp.eurostat.ec.europa.eu.

Algunas de las comparaciones internacionales se presentan en unidades de Paridad de Poder Adquisitivo o PPS. El objetivo que se persigue con ello no es otro que el de representar de manera fidedigna el poder adquisitivo de las prestaciones sociales concedidas en los distintos países, teniendo en cuenta que existen importantes diferencias de precios entre ellos.

11

2 ANÁLISIS DE RESULTADOS

2.1 El gasto en protección social en la Comunidad Foral de Navarra. Estructura básica, evolución y comparativa internacional

Ésta es la tercera edición de la Cuenta de Protección Social de Navarra, una operación estadística que el Instituto de Estadística de Navarra elabora con la pretensión de describir de un modo sintético, aunque exhaustivo, la realidad de la protección social en la Comunidad Foral. La operación permite, entre otras cosas, cuantificar el volumen de gasto social que llevan a cabo las unidades institucionales que actúan en Navarra, describir su evolución y comparar estos datos con los de otros países y ámbitos regionales de referencia. La operación refleja, asimismo, las fuentes de financiación de las que provienen los recursos destinados a la acción protectora.

Esta edición de la Cuenta aporta información relativa al período 2006-08 y sirve para completar una serie, relativamente extensa, sobre las magnitudes básicas del sector de la protección social en Navarra; una serie que abarca 13 años, desde 1996 hasta 2008.

En 2008, último ejercicio para el que se dispone de información completa, el gasto destinado a la protección en Navarra ascendió a los 3.414 millones de euros. La mayor parte de este gasto, 3.338 millones, se destinó a prestaciones sociales y, por tanto, sirvió para mejorar la renta disponible (ajustada) de los hogares, bien por la vía de las transferencias económicas, bien por la de la financiación o prestación de bienes y servicios como la vivienda o la asistencia sanitaria. Los gastos derivados de la administración de los sistemas protectores alcanzaron, en ese mismo período, los 76 millones de euros.

Ilustración 1. Evolución del gasto en prestaciones sociales. En millones de euros.

Fuente: Cuenta de Protección Social de Navarra.

12

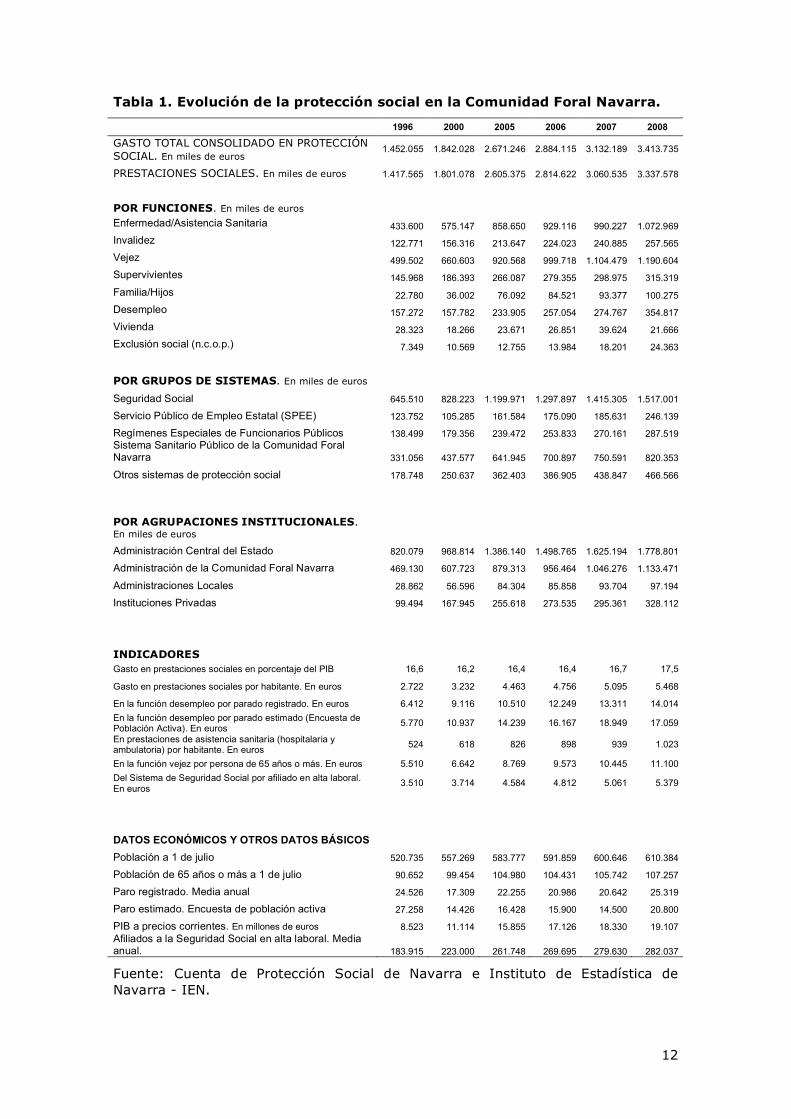

Tabla 1. Evolución de la protección social en la Comunidad Foral Navarra.

1996 2000 2005 2006 2007 2008

GASTO TOTAL CONSOLIDADO EN PROTECCIÓN SOCIAL. En miles de euros

1.452.055 1.842.028 2.671.246 2.884.115 3.132.189 3.413.735

PRESTACIONES SOCIALES. En miles de euros 1.417.565 1.801.078 2.605.375 2.814.622 3.060.535 3.337.578

POR FUNCIONES. En miles de euros Enfermedad/Asistencia Sanitaria 433.600 575.147 858.650 929.116 990.227 1.072.969 Invalidez 122.771 156.316 213.647 224.023 240.885 257.565 Vejez 499.502 660.603 920.568 999.718 1.104.479 1.190.604 Supervivientes 145.968 186.393 266.087 279.355 298.975 315.319 Familia/Hijos 22.780 36.002 76.092 84.521 93.377 100.275 Desempleo 157.272 157.782 233.905 257.054 274.767 354.817 Vivienda 28.323 18.266 23.671 26.851 39.624 21.666 Exclusión social (n.c.o.p.) 7.349 10.569 12.755 13.984 18.201 24.363

POR GRUPOS DE SISTEMAS. En miles de euros

Seguridad Social 645.510 828.223 1.199.971 1.297.897 1.415.305 1.517.001

Servicio Público de Empleo Estatal (SPEE) 123.752 105.285 161.584 175.090 185.631 246.139

Regímenes Especiales de Funcionarios Públicos 138.499 179.356 239.472 253.833 270.161 287.519 Sistema Sanitario Público de la Comunidad Foral Navarra 331.056 437.577 641.945 700.897 750.591 820.353

Otros sistemas de protección social 178.748 250.637 362.403 386.905 438.847 466.566

POR AGRUPACIONES INSTITUCIONALES. En miles de euros

Administración Central del Estado 820.079 968.814 1.386.140 1.498.765 1.625.194 1.778.801

Administración de la Comunidad Foral Navarra 469.130 607.723 879.313 956.464 1.046.276 1.133.471

Administraciones Locales 28.862 56.596 84.304 85.858 93.704 97.194

Instituciones Privadas 99.494 167.945 255.618 273.535 295.361 328.112

INDICADORES Gasto en prestaciones sociales en porcentaje del PIB 16,6 16,2 16,4 16,4 16,7 17,5

Gasto en prestaciones sociales por habitante. En euros 2.722 3.232 4.463 4.756 5.095 5.468

En la función desempleo por parado registrado. En euros 6.412 9.116 10.510 12.249 13.311 14.014 En la función desempleo por parado estimado (Encuesta de Población Activa). En euros 5.770 10.937 14.239 16.167 18.949 17.059

En prestaciones de asistencia sanitaria (hospitalaria y ambulatoria) por habitante. En euros 524 618 826 898 939 1.023

En la función vejez por persona de 65 años o más. En euros 5.510 6.642 8.769 9.573 10.445 11.100 Del Sistema de Seguridad Social por afiliado en alta laboral. En euros 3.510 3.714 4.584 4.812 5.061 5.379

DATOS ECONÓMICOS Y OTROS DATOS BÁSICOS

Población a 1 de julio 520.735 557.269 583.777 591.859 600.646 610.384

Población de 65 años o más a 1 de julio 90.652 99.454 104.980 104.431 105.742 107.257

Paro registrado. Media anual 24.526 17.309 22.255 20.986 20.642 25.319

Paro estimado. Encuesta de población activa 27.258 14.426 16.428 15.900 14.500 20.800

PIB a precios corrientes. En millones de euros 8.523 11.114 15.855 17.126 18.330 19.107 Afiliados a la Seguridad Social en alta laboral. Media anual. 183.915 223.000 261.748 269.695 279.630 282.037

Fuente: Cuenta de Protección Social de Navarra e Instituto de Estadística de Navarra - IEN.

13

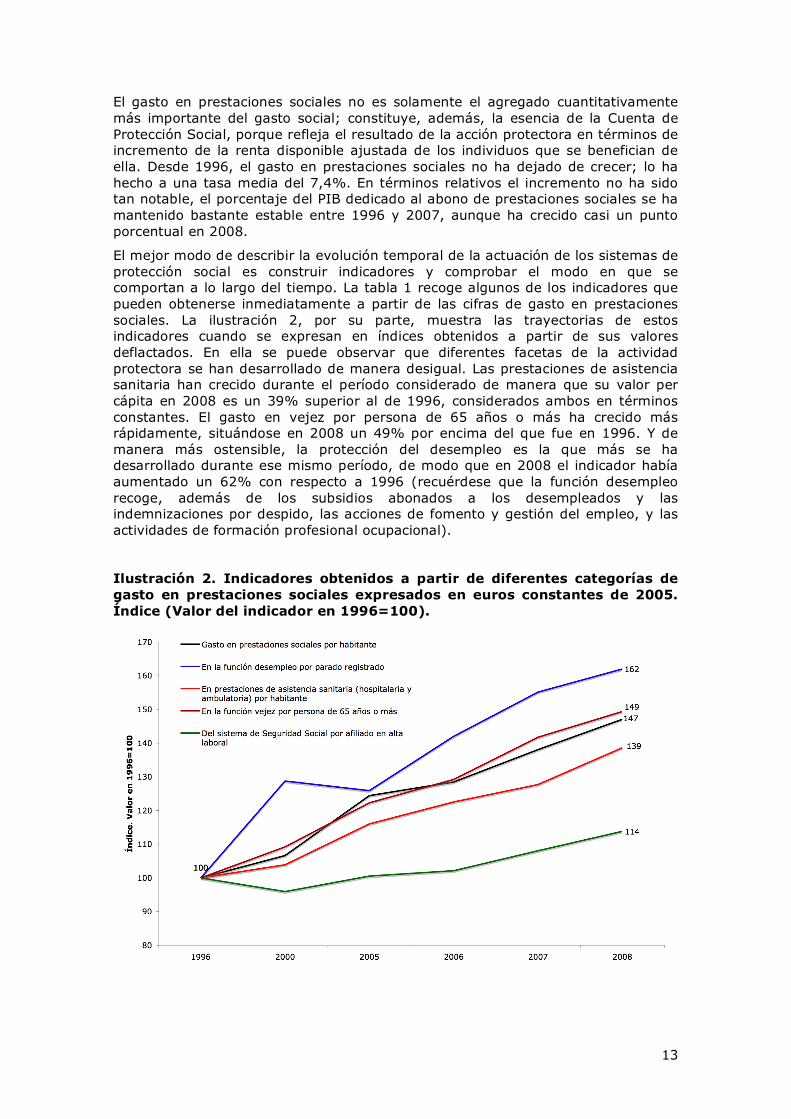

El gasto en prestaciones sociales no es solamente el agregado cuantitativamente más importante del gasto social; constituye, además, la esencia de la Cuenta de Protección Social, porque refleja el resultado de la acción protectora en términos de incremento de la renta disponible ajustada de los individuos que se benefician de ella. Desde 1996, el gasto en prestaciones sociales no ha dejado de crecer; lo ha hecho a una tasa media del 7,4%. En términos relativos el incremento no ha sido tan notable, el porcentaje del PIB dedicado al abono de prestaciones sociales se ha mantenido bastante estable entre 1996 y 2007, aunque ha crecido casi un punto porcentual en 2008.

El mejor modo de describir la evolución temporal de la actuación de los sistemas de protección social es construir indicadores y comprobar el modo en que se comportan a lo largo del tiempo. La tabla 1 recoge algunos de los indicadores que pueden obtenerse inmediatamente a partir de las cifras de gasto en prestaciones sociales. La ilustración 2, por su parte, muestra las trayectorias de estos indicadores cuando se expresan en índices obtenidos a partir de sus valores deflactados. En ella se puede observar que diferentes facetas de la actividad protectora se han desarrollado de manera desigual. Las prestaciones de asistencia sanitaria han crecido durante el período considerado de manera que su valor per cápita en 2008 es un 39% superior al de 1996, considerados ambos en términos constantes. El gasto en vejez por persona de 65 años o más ha crecido más rápidamente, situándose en 2008 un 49% por encima del que fue en 1996. Y de manera más ostensible, la protección del desempleo es la que más se ha desarrollado durante ese mismo período, de modo que en 2008 el indicador había aumentado un 62% con respecto a 1996 (recuérdese que la función desempleo recoge, además de los subsidios abonados a los desempleados y las indemnizaciones por despido, las acciones de fomento y gestión del empleo, y las actividades de formación profesional ocupacional).

Ilustración 2. Indicadores obtenidos a partir de diferentes categorías de gasto en prestaciones sociales expresados en euros constantes de 2005. Índice (Valor del indicador en 1996=100).

14

Ilustración 3. Gasto en prestaciones sociales por habitante en unidades de poder de compra. Índice (UE-27=100). 2008

Fuente: EUROSTAT y Cuenta de Protección Social de Navarra.

15

Comparada en su contexto natural, el europeo, la protección social en Navarra alcanza niveles comparables al término medio de los 27 países que conforman la Unión, al menos si se considera el indicador del gasto en prestaciones sociales por habitante medido en términos comparables, es decir, en unidades de paridad de poder adquisitivo (ver ilustración 3). No obstante, la Comunidad Foral se encuentra lejos aún de otros países que gozan de niveles de renta próximos al suyo, como Holanda, Suecia o Dinamarca.

2.2 Composición del gasto en prestaciones sociales en Navarra

2.2.1 Composición el gasto en prestaciones sociales por grupos de sistemas de protección social

Los sistemas de protección social son las unidades analíticas básicas de la Cuenta de Protección Social, de ellas se trata de conocer el gasto que realizan en acciones protectoras y los ingresos que obtienen para financiarlas. Los sistemas de protección social se definen como conjuntos normativos que regulan todos los aspectos de las prestaciones sociales (establecen la población protegida y las condiciones para el acceso a las prestaciones o los criterios para el cálculo de su cuantía) y de su financiación. En la Cuenta de Protección Social de Navarra se consideran 22 sistemas de protección social que se han agrupado en 5 categorías.

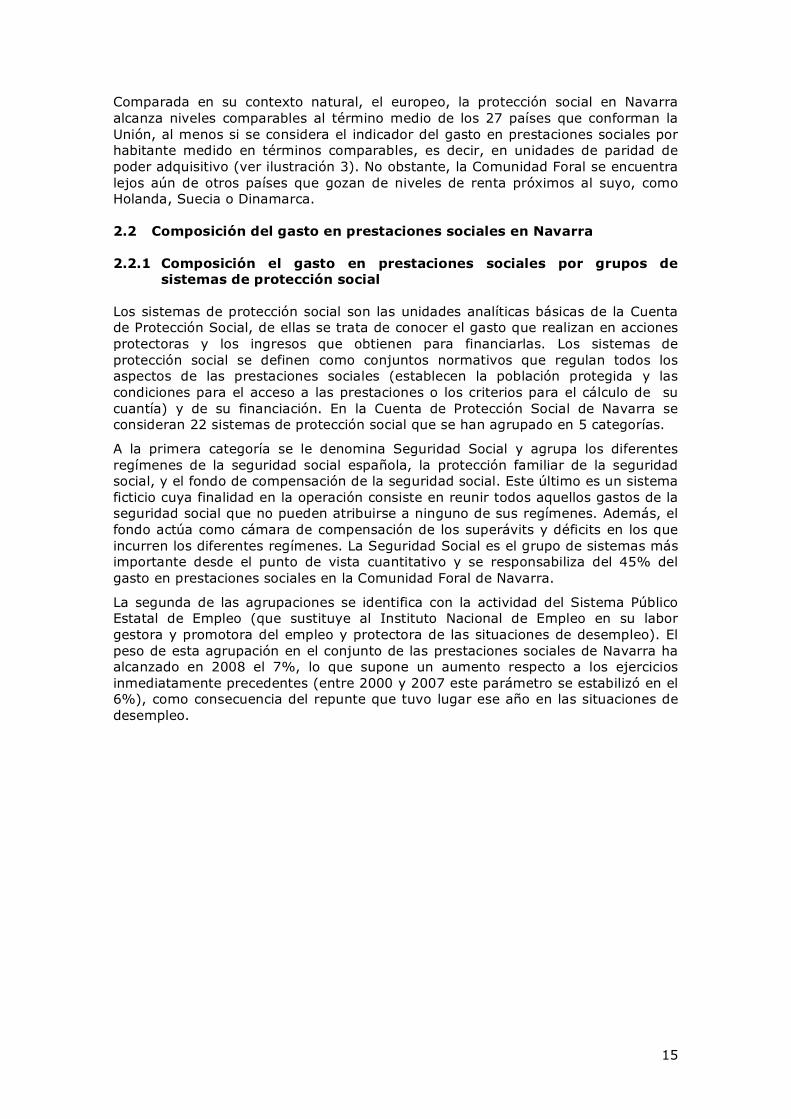

A la primera categoría se le denomina Seguridad Social y agrupa los diferentes regímenes de la seguridad social española, la protección familiar de la seguridad social, y el fondo de compensación de la seguridad social. Este último es un sistema ficticio cuya finalidad en la operación consiste en reunir todos aquellos gastos de la seguridad social que no pueden atribuirse a ninguno de sus regímenes. Además, el fondo actúa como cámara de compensación de los superávits y déficits en los que incurren los diferentes regímenes. La Seguridad Social es el grupo de sistemas más importante desde el punto de vista cuantitativo y se responsabiliza del 45% del gasto en prestaciones sociales en la Comunidad Foral de Navarra.

La segunda de las agrupaciones se identifica con la actividad del Sistema Público Estatal de Empleo (que sustituye al Instituto Nacional de Empleo en su labor gestora y promotora del empleo y protectora de las situaciones de desempleo). El peso de esta agrupación en el conjunto de las prestaciones sociales de Navarra ha alcanzado en 2008 el 7%, lo que supone un aumento respecto a los ejercicios inmediatamente precedentes (entre 2000 y 2007 este parámetro se estabilizó en el 6%), como consecuencia del repunte que tuvo lugar ese año en las situaciones de desempleo.

16

Ilustración 4. Gasto en prestaciones sociales por grupos de sistemas

Fuente: Cuenta de Protección Social de Navarra.

En tercer grupo de sistemas reúne acciones de naturaleza y origen diferente que tienen en común su intención de atender las necesidades protectoras de los empleados de las administraciones públicas, en especial las de aquellos que pertenecen a lo que en España se denomina Régimen Especial de Funcionarios Públicos. Bajo esta categoría se pueden encontrar las pensiones de clases pasivas; las acciones de las mutualidades de funcionarios públicos y los montepíos de la Comunidad Foral de Navarra, incluyendo la financiación de la asistencia sanitaria de sus protegidos; y, finalmente, las cantidades abonadas por las diferentes administraciones a sus trabajadores, pertenezcan o no al régimen especial de funcionarios públicos, en concepto de mantenimiento de salarios por las contingencias de incapacidad temporal y maternidad. En su conjunto, las prestaciones abonadas por todos estos sistemas, que se agrupan bajo el título de Regímenes Especiales de Funcionarios Públicos, representan el 9% del total, un peso que se ha mantenido estable, aunque con una cierta tendencia a la baja, durante todo el período del que se dispone información.

El Sistema Sanitario Público de la Comunidad Foral de Navarra recoge las actividades de financiación y prestación de asistencia sanitaria que corresponden a esta Comunidad como consecuencia del traspaso de estas competencias desde el extinto Instituto Nacional de Salud. Este sistema representa una cuarta parte del valor de las prestaciones sociales en Navarra, en este caso con una ligera tendencia al alza durante el período de análisis.

Por último, el grupo de Otros sistemas de protección social es una categoría residual que agrupa sistemas muy diversos, desde la protección de FOGASA en materia de garantía salarial, hasta la acción protectora de las instituciones sin fines de lucro en el campo de los servicios sociales, pasando, lógicamente, por el ejercicio de competencias como las de vivienda, gestión y promoción del empleo o servicios sociales, que corresponden a la Administración General de la Comunidad Foral de Navarra. Se incluye también en este grupo la acción protectora que llevan a cabo las empresas en beneficio de sus empleados.

17

2.2.2 Composición de las prestaciones sociales por agrupaciones institucionales

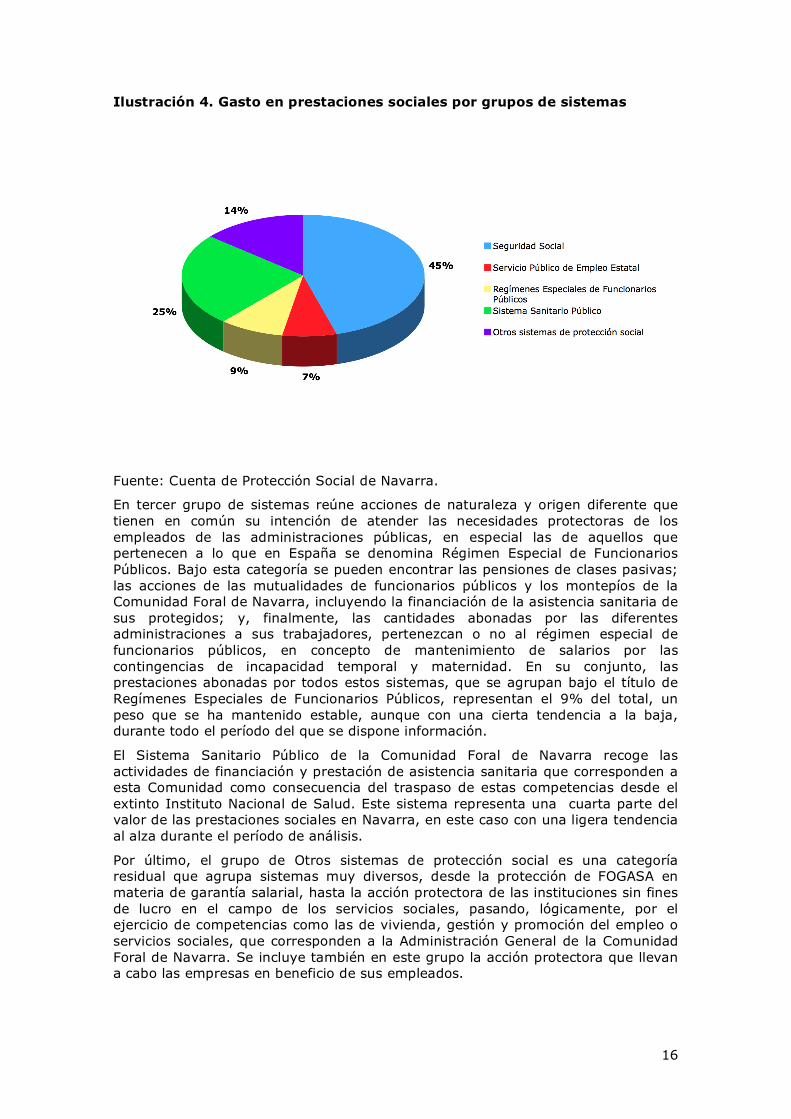

Por su especial configuración, la Cuenta de Protección Social de Navarra es capaz de ofrecer una representación completa de los gastos e ingresos asociados a la protección social desde una perspectiva diferente de la de los sistemas protectores: la de las unidades institucionales, o agrupaciones de ellas, que actúan como sujetos de los derechos y obligaciones que se derivan de la acción protectora.

Desde este punto de vista, en la operación se distinguen 25 unidades institucionales, o agrupaciones de ellas, que se agrupan en cuatro categorías diferentes, en línea con la clasificación propuesta por el Sistema Europeo de Cuentas (SEC-95).

La primera de las agrupaciones institucionales es la Administración Central del Estado, que en 2008 realizó un gasto de 1.779 millones de euros, lo que representa un 53% de los recursos destinados a este concepto en Navarra. En este grupo destaca por su importancia la labor protectora del Instituto Nacional de la Seguridad Social (INSS), que fue el responsable del 42% del valor total de las prestaciones sociales. Por detrás del INSS se encuentra el Servicio Público de Empleo Estatal, cuya aportación fue bastante más modesta: este organismo fue responsable del 7% del gasto en prestaciones sociales, pero, debido a su especialización, representa la mayor parte de la actividad protectora en materia de desempleo.

En segundo lugar, por el volumen de recursos gestionados, se encuentra la Administración de la Comunidad Foral de Navarra, responsable del 34% del gasto en prestaciones sociales en 2008, en buena parte por la responsabilidad que le compete en matera de asistencia sanitaria, que supuso por sí sola un 25% del gasto total en prestaciones sociales.

A las dos últimas agrupaciones de unidades institucionales les corresponde un papel mucho más discreto en el panorama de la protección social. La Administración Local es responsable del 3% de las prestaciones sociales abonadas en Navarra, mientras que las instituciones privadas lo son del 10% restante. Entre estas últimas destacan las empresas, por la labor de protección que llevan a cabo en beneficio de sus empleados, incluyendo el pago obligatorio de la prestación de incapacidad temporal entre los días cuarto y decimoquinto de la baja. También merecen una mención especial las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales, que aunque actúan como entidades colaboradoras de la seguridad social, mantienen su naturaleza de asociaciones empresariales. El peso de las mutuas en el sistema de protección social español no ha dejado de crecer en todo el período de análisis, de manera que actualmente estas entidades representan la nada despreciable cifra del 3,3% del volumen total de prestaciones sociales.

18

Ilustración 5. Gasto en prestaciones sociales por agrupaciones institucionales. 2008.

Fuente: Cuenta de Protección Social de Navarra.

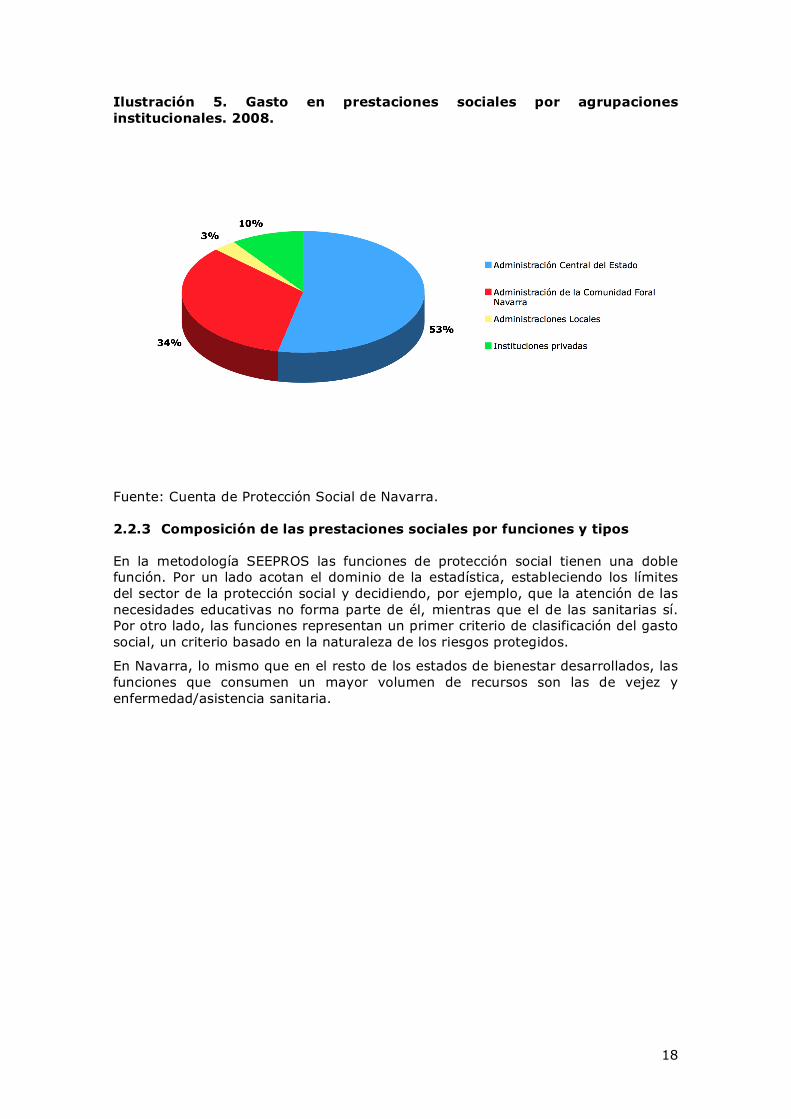

2.2.3 Composición de las prestaciones sociales por funciones y tipos

En la metodología SEEPROS las funciones de protección social tienen una doble función. Por un lado acotan el dominio de la estadística, estableciendo los límites del sector de la protección social y decidiendo, por ejemplo, que la atención de las necesidades educativas no forma parte de él, mientras que el de las sanitarias sí. Por otro lado, las funciones representan un primer criterio de clasificación del gasto social, un criterio basado en la naturaleza de los riesgos protegidos.

En Navarra, lo mismo que en el resto de los estados de bienestar desarrollados, las funciones que consumen un mayor volumen de recursos son las de vejez y enfermedad/asistencia sanitaria.

19

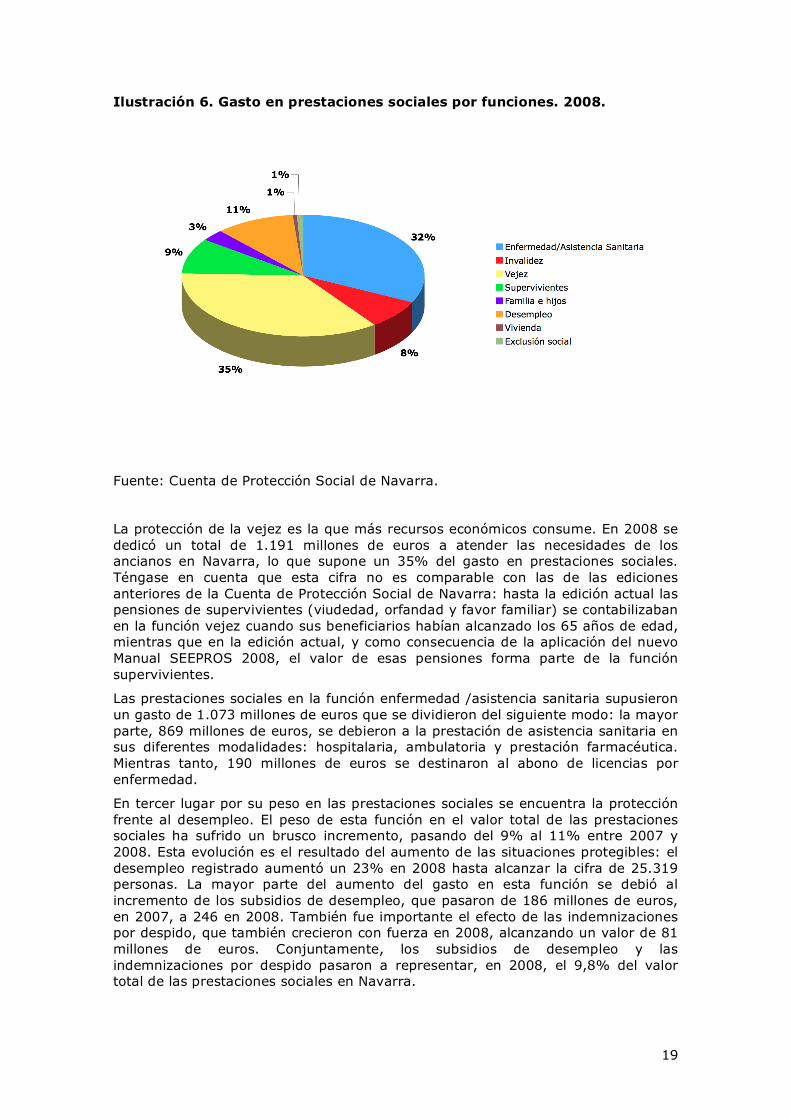

Ilustración 6. Gasto en prestaciones sociales por funciones. 2008.

Fuente: Cuenta de Protección Social de Navarra.

La protección de la vejez es la que más recursos económicos consume. En 2008 se dedicó un total de 1.191 millones de euros a atender las necesidades de los ancianos en Navarra, lo que supone un 35% del gasto en prestaciones sociales. Téngase en cuenta que esta cifra no es comparable con las de las ediciones anteriores de la Cuenta de Protección Social de Navarra: hasta la edición actual las pensiones de supervivientes (viudedad, orfandad y favor familiar) se contabilizaban en la función vejez cuando sus beneficiarios habían alcanzado los 65 años de edad, mientras que en la edición actual, y como consecuencia de la aplicación del nuevo Manual SEEPROS 2008, el valor de esas pensiones forma parte de la función supervivientes.

Las prestaciones sociales en la función enfermedad /asistencia sanitaria supusieron un gasto de 1.073 millones de euros que se dividieron del siguiente modo: la mayor parte, 869 millones de euros, se debieron a la prestación de asistencia sanitaria en sus diferentes modalidades: hospitalaria, ambulatoria y prestación farmacéutica. Mientras tanto, 190 millones de euros se destinaron al abono de licencias por enfermedad.

En tercer lugar por su peso en las prestaciones sociales se encuentra la protección frente al desempleo. El peso de esta función en el valor total de las prestaciones sociales ha sufrido un brusco incremento, pasando del 9% al 11% entre 2007 y 2008. Esta evolución es el resultado del aumento de las situaciones protegibles: el desempleo registrado aumentó un 23% en 2008 hasta alcanzar la cifra de 25.319 personas. La mayor parte del aumento del gasto en esta función se debió al incremento de los subsidios de desempleo, que pasaron de 186 millones de euros, en 2007, a 246 en 2008. También fue importante el efecto de las indemnizaciones por despido, que también crecieron con fuerza en 2008, alcanzando un valor de 81 millones de euros. Conjuntamente, los subsidios de desempleo y las indemnizaciones por despido pasaron a representar, en 2008, el 9,8% del valor total de las prestaciones sociales en Navarra.

20

La función que ocupa el cuarto lugar en el ranking de gasto es la de supervivientes, beneficiada por los cambios metodológicos del Manual SEEPROS a los que se ha aludido más arriba. Esta función fue la causa del 9% del gasto en prestaciones sociales o, lo que es lo mismo, algo más de 315 millones de euros. La mayor parte de este gasto, 313 millones de euros, se destinó al abono de prestaciones periódicas, pensiones, a las personas que hubieran perdido algún familiar y, con él, una fuente de ingresos para la unidad familiar.

Las prestaciones asociadas a la protección de las personas que sufren algún tipo de minusvalía representaron el 8% del total de las abonadas en Navarra. Una vez más, la mayor parte de los recursos fue a parar a los beneficiarios en la forma de pensiones. Sin embargo, en esta función existen otras categorías de gasto que constituyen aportaciones significativas para las personas protegidas. Se trata de los gastos destinados a facilitar alojamiento y las ayudas orientadas a la integración económica de las personas con minusvalía. Cada uno de estos tipos de prestación supuso un gasto de 23 millones de euros. Entre las prestaciones de integración económica destacan, por su singular naturaleza, las que son responsabilidad de la Organización Nacional de Ciegos de España.

Las restantes tres funciones absorben un volumen de recursos bastante menor. El gasto en la función familia e hijos superó por primera vez los 100 millones de euros en 2008, 3% del gasto en prestaciones sociales, y en él destacaron las prestaciones económicas por maternidad e hijos a cargo.

La función vivienda consume en torno a un 1% del gasto en prestaciones sociales, un porcentaje que puede resultar escaso, sobre todo si se compara con el de algunos de los países del área europea. No obstante, hay que tomar en consideración que el manual SEEPROS establece criterios bastante restrictivos con respecto a los tipos de ayuda que deben incluirse en esta función, y que la parte más importante de la política de vivienda en España tiene lugar a través de instrumentos que no entran en los límites de esa definición. En particular, la Cuenta de Protección Social de Navarra ha contabilizado en la función vivienda las ayudas económicas, principalmente en forma de subsidios de intereses, percibidas por los propietarios de las viviendas, así como las ayudas económicas a las familias para hacer frente al pago de alquileres, pero no las ayudas a los promotores de vivienda, ni el gasto público dedicado a la construcción de vivienda, ni las desgravaciones fiscales de las que se benefician los inversores en vivienda habitual.

La última de las funciones SEEPROS tiene un evidente carácter residual: en ella se registran los gastos derivados de las actuaciones que no se ajustan a ninguna de las funciones anteriores. En contra de una opinión cada vez más extendida, los recursos económicos de los que se benefician las personas en situación de exclusión o en riesgo de caer en ella son relativamente poco cuantiosos. En esta función recae un exiguo 0,7% del gasto total en prestaciones sociales. En particular, los complementos de renta, que son las ayudas económicas que reciben estas personas, asciende a un total de 9 millones de euros, cifra muy alejada de los recursos que se dedican a las prestaciones más importantes.

2.3 Evolución comparada del gasto en prestaciones sociales

Los gastos sociales son el referente más inmediato y objetivo de ese rasgo propio, aunque ya no privativo, de las comunidades políticas europeas que se denomina Estado de Bienestar. Este hecho explica en buena media el interés que han suscitado las comparaciones internacionales de las dimensiones más importantes del gasto social.

Buena parte del análisis comparado de los sistemas nacionales de protección social se ha realizado a partir de dos indicadores sencillos: el indicador de esfuerzo en gasto social y el indicador de intensidad del gasto social. El primero de ellos se construye habitualmente poniendo en comparación el volumen de gasto en

21

prestaciones sociales y el Producto Interior Bruto, y mide el esfuerzo económico que un país o región debe realizar para atender las necesidades de sus habitantes mediante las acciones de las instituciones de protección social. Los indicadores de intensidad tienen una pretensión muy diferente, intentan captar la medida en que las actuaciones en materia de protección social resuelven las necesidades sociales de los individuos, siempre a través de las actuaciones de las instituciones protectoras. Un indicador extremadamente sintético de intensidad es el gasto social por habitante, que pone en relación los recursos económicos destinados a prestaciones sociales con el número de personas cuyas necesidades deberán cubrirse eventualmente.

Por descontando, ninguno de estos dos indicadores es una medida perfecta: el indicador de esfuerzo es excesivamente dependiente de la coyuntura económica, mientras que el indicador de intensidad se enfrenta al problema de que la población de un país es una medida muy inexacta de las necesidades sociales con las que se enfrentan sus sistemas protectores. No obstante, estos dos indicadores tienen la virtud de que son fáciles de construir y emplean información oficial, fiable y objetiva.

Otra particularidad de este par de indicadores reside en que existe una relación entre ellos: la medida de intensidad puede expresarse como el producto del indicador de esfuerzo por la renta per cápita.

!

GPS

Pob"GPS

PIB#PIB

Pob

Esta particularidad conduce a una sencilla pero esclarecedora reflexión. Para un nivel dado de esfuerzo, la intensidad de la protección social en un determinado país o región es mayor cuanto más alta es su renta por habitante; para un nivel de renta dado, la intensidad es mayor cuanto mayor es el esfuerzo económico que realizan sus instituciones de protección social.

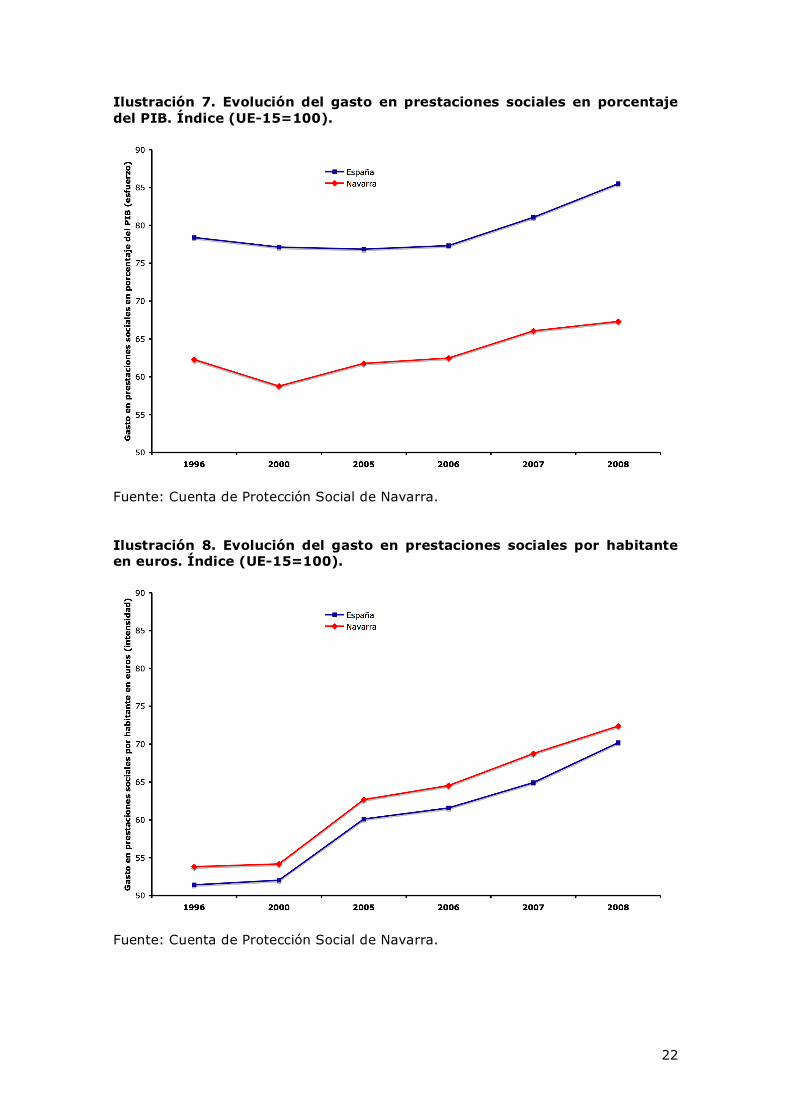

La lectura simultánea de las ilustraciones 7 y 8 permite extraer dos conclusiones inmediatas. La primera, que la protección social en España y en Navarra se está aproximando a su referente más adecuado, el conjunto de los países que componían la Unión Europea a partir de su ampliación en 1995, cuando se considera la medida en que las necesidades de sus habitantes son satisfechas por medio de las instituciones de protección social. La segunda, que este proceso de convergencia de la intensidad protectora hacia los niveles europeos no es tanto la consecuencia de un mayor esfuerzo económico en materia de protección social, como el resultado de la aproximación de la renta per cápita española a los valores típicos de sus vecinos europeos. En efecto, los niveles de esfuerzo han variado poco en España y en Navarra durante los trece años que componen la serie 1996-2008, y sólo lo han hecho tímidamente en los dos últimos ejercicios.

En definitiva, el esfuerzo en protección social de la Comunidad Foral de Navarra sólo ha aumentado ligeramente en Navarra, desde un 16,6% en 1996 hasta un 16,7% en 2007 y un 17,5% en 2008; y, no obstante, en 2008, los habitantes de la Comunidad Foral de Navarra recibieron de los sistemas de protección social un volumen de recursos por habitante considerablemente superior al que obtenían en 1996, tanto en términos absolutos como cuando los resultados se comparan con el resto de los países de la Unión Europea a 15.

22

Ilustración 7. Evolución del gasto en prestaciones sociales en porcentaje del PIB. Índice (UE-15=100).

Fuente: Cuenta de Protección Social de Navarra.

Ilustración 8. Evolución del gasto en prestaciones sociales por habitante en euros. Índice (UE-15=100).

Fuente: Cuenta de Protección Social de Navarra.

23

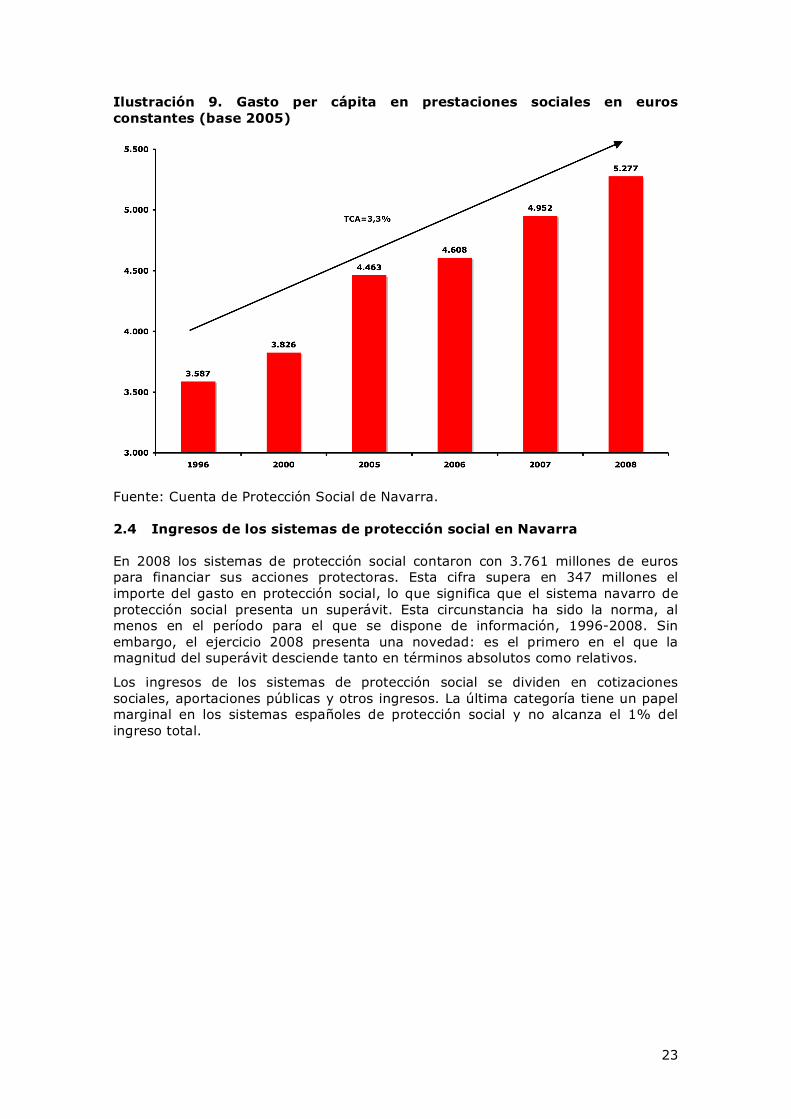

Ilustración 9. Gasto per cápita en prestaciones sociales en euros constantes (base 2005)

Fuente: Cuenta de Protección Social de Navarra.

2.4 Ingresos de los sistemas de protección social en Navarra

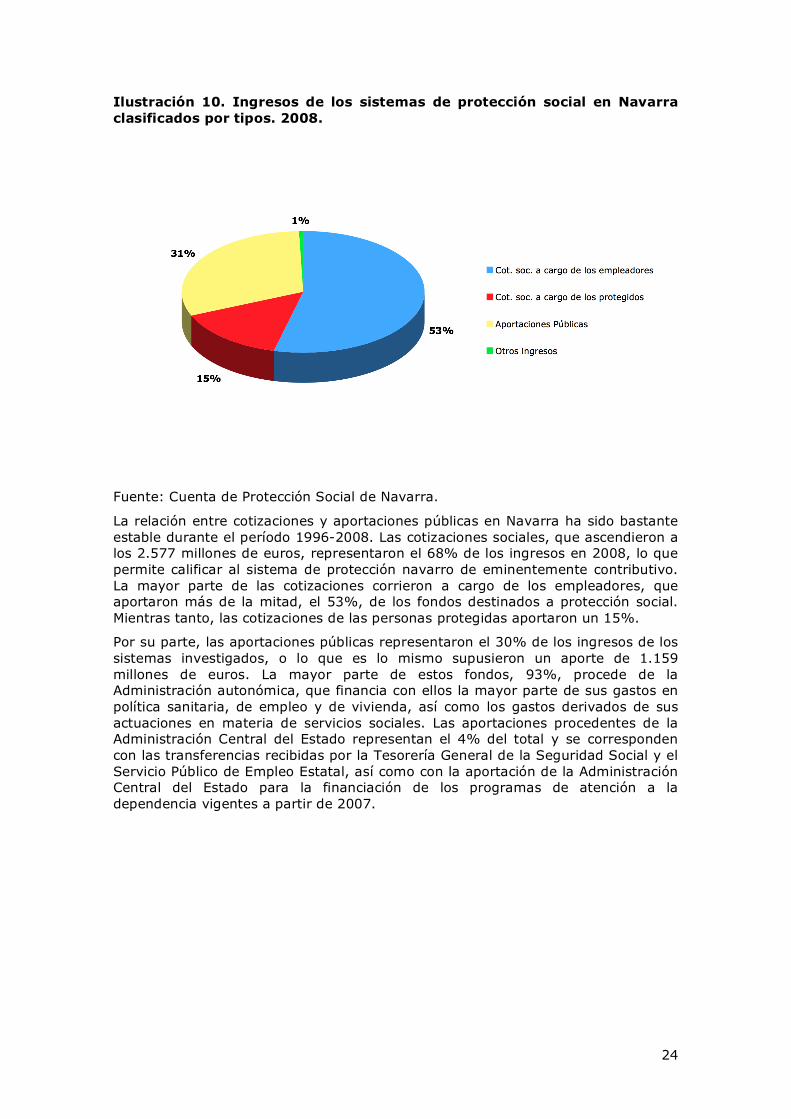

En 2008 los sistemas de protección social contaron con 3.761 millones de euros para financiar sus acciones protectoras. Esta cifra supera en 347 millones el importe del gasto en protección social, lo que significa que el sistema navarro de protección social presenta un superávit. Esta circunstancia ha sido la norma, al menos en el período para el que se dispone de información, 1996-2008. Sin embargo, el ejercicio 2008 presenta una novedad: es el primero en el que la magnitud del superávit desciende tanto en términos absolutos como relativos.

Los ingresos de los sistemas de protección social se dividen en cotizaciones sociales, aportaciones públicas y otros ingresos. La última categoría tiene un papel marginal en los sistemas españoles de protección social y no alcanza el 1% del ingreso total.

24

Ilustración 10. Ingresos de los sistemas de protección social en Navarra clasificados por tipos. 2008.

Fuente: Cuenta de Protección Social de Navarra.

La relación entre cotizaciones y aportaciones públicas en Navarra ha sido bastante estable durante el período 1996-2008. Las cotizaciones sociales, que ascendieron a los 2.577 millones de euros, representaron el 68% de los ingresos en 2008, lo que permite calificar al sistema de protección navarro de eminentemente contributivo. La mayor parte de las cotizaciones corrieron a cargo de los empleadores, que aportaron más de la mitad, el 53%, de los fondos destinados a protección social. Mientras tanto, las cotizaciones de las personas protegidas aportaron un 15%.

Por su parte, las aportaciones públicas representaron el 30% de los ingresos de los sistemas investigados, o lo que es lo mismo supusieron un aporte de 1.159 millones de euros. La mayor parte de estos fondos, 93%, procede de la Administración autonómica, que financia con ellos la mayor parte de sus gastos en política sanitaria, de empleo y de vivienda, así como los gastos derivados de sus actuaciones en materia de servicios sociales. Las aportaciones procedentes de la Administración Central del Estado representan el 4% del total y se corresponden con las transferencias recibidas por la Tesorería General de la Seguridad Social y el Servicio Público de Empleo Estatal, así como con la aportación de la Administración Central del Estado para la financiación de los programas de atención a la dependencia vigentes a partir de 2007.

25

Ilustración 11. Reparto de las aportaciones públicas según el nivel de administración que financia. 2008.

Fuente: Cuenta de protección Social de Navarra.

2.5 Comparativa Internacional

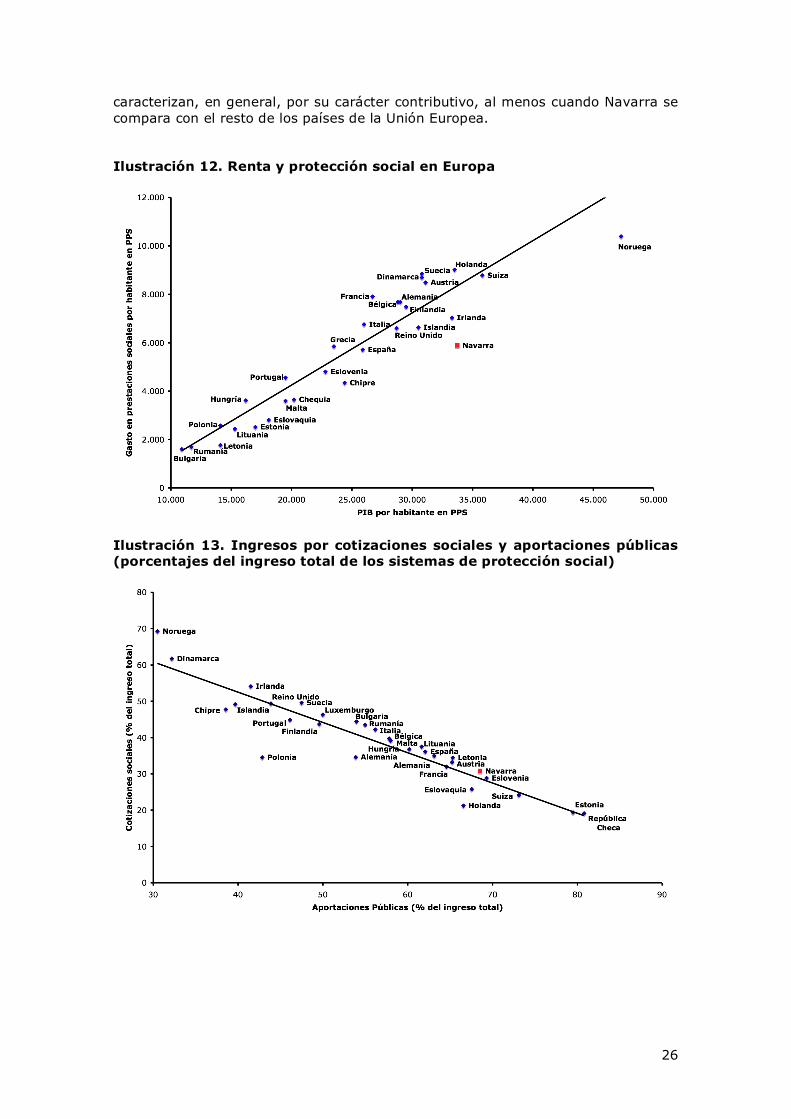

Los fondos que un país o una región destina a la protección social están, por lo general, relacionados con su nivel de desarrollo económico. La ilustración 12 muestra la correlación que se produce, por ejemplo, entre la renta per cápita y el gasto en prestaciones sociales por habitante (ambos indicadores medidos en unidades de paridad de poder adquisitivo) en el área europea. Por la intensidad de sus prestaciones sociales (medida por el gasto en prestaciones sociales por habitante), Navarra se encuentra en la zona media de la distribución (ver ilustración 3). No obstante, su nivel relativamente alto de PIB per cápita desplaza su posición en la ilustración 12 hacia la derecha, sobre todo si se compara con España. Puede decirse que Navarra goza de una intensidad protectora por debajo de la que le correspondería teniendo en cuenta su actual desarrollo económico. Esto se explica porque buena parte de la protección social en Navarra tiene lugar de acuerdo con sistemas de protección nacionales, lo que explica por qué el valor de las prestaciones por habitante en esta Comunidad se aproxima a los valores nacionales, y no a los que le corresponderían en función de su nivel de desarrollo económico.

La ilustración 13 muestra la combinación de cotizaciones sociales y aportaciones públicas que se da en la Comunidad Foral Navarra y en cada uno de los países de los que se dispone de información publicada en EUROSTAT. Los países en el extremos superior izquierdo del cuadrante obtienen sus ingresos fundamentalmente de las aportaciones de las administraciones públicas. Noruega y Dinamarca son dos casos extremos, con sistemas de protección social basados en la idea de que las prestaciones sociales son derechos del ciudadano que deben financiarse a través de los impuestos, en vez de con las cotizaciones de las personas protegidas o sus empleadores. A media que nos desplazamos hacia la derecha y abajo aparecen países con sistemas protectores de carácter más contributivo y, por tanto, dependiente de las cotizaciones sociales. Por su posición en el gráfico se concluye que los sistemas de protección que actúan en la Comunidad Foral Navarra se

26

caracterizan, en general, por su carácter contributivo, al menos cuando Navarra se compara con el resto de los países de la Unión Europea.

Ilustración 12. Renta y protección social en Europa

Ilustración 13. Ingresos por cotizaciones sociales y aportaciones públicas (porcentajes del ingreso total de los sistemas de protección social)