Cuándo y cómo llevar a cabo un proceso de reestructuración ... · PDF...

25

REESTRUCTURACIÓN DE EMPRESAS Cuándo y cómo llevar a cabo un proceso de reestructuración empresarial

Transcript of Cuándo y cómo llevar a cabo un proceso de reestructuración ... · PDF...

REESTRUCTURACIÓN DE EMPRESAS

Cuándo y cómo llevar a cabo un proceso de reestructuración empresarial

2

Agenda

SITUACIÓN DE CRISISDefinición de “situación de crisis”Causas de las crisis

PROCESO DE REESTRUCTURACIÓNFactores clave de éxitoEtapas del proceso

REESTRUCTURACIONES FALLIDAS¿Por qué no tienen éxito algunas reestructuraciones?Estrategias de desinversión

3

Definición de “situación de crisis”

Existen distintos puntos de vista desde los que identificar una situación de crisis

Social– Una situación es considerada de crisis socialmente en función de su impacto sobre

trabajadores, acreedores y la comunidad en generalEconómico

– Situación en la que la rentabilidad de la inversión realizada es significativa y continuamente inferior a la de inversiones de similar riesgo

Legal– La consideración legal de crisis está claramente delimitada, por ejemplo en los casos

en los que se solicita la suspensión de pagos o se insta la quiebra.De gestión

– Desde un punto de vista de gestión, un negocio puede encontrarse en situación de crisis mucho antes que sea considerada una crisis económica o legalmente

– Un deterioro continuado de los resultados o pérdidas de cuota de mercado y de posición competitiva son considerados crisis de gestión incluso si todavía no lo son desde otros puntos de vista

4

Síntomas de una situación de crisis

Pérdida de su posición competitivaLa pérdida de claridad de su estrategia o la falta de adaptación de sus productos a las cambiantes necesidades de sus clientes suelen llevar a las empresas hacia la crisis

Deterioro de la situación financieraIncremento de la financiación con deuda para recuperar la posición perdidaSituación de “mediocridad” en la que la situación financiera se deteriora mientras que la empresa pretende continuar con todas sus actividades, incluyendo aquellas en las que pierde dineroEl Balance funciona como “colchón” frente a la crisis

– Suele existir un periodo de estabilidad o latencia desde que la situación empieza a deteriorarse hasta que la reestructuración se hace inevitable, en el que es posible retornar a los beneficios corrigiendo los problemas internamente

– La duración de ese periodo dependerá de la fortaleza inicial del Balance y de las medidas tomadas para recuperar la situación inicial

5

¿Son las causas internas o externas?

Las empresas entran en crisis tanto por “incontrolables” causas externas como por “controlables” causas internas. Sin embargo, en la mayoría de los casos los problemas se generan internamente

En ocasiones, los gestores no pueden responder ante cambios externos aunque perciban sus efectos y tomen las decisiones acertadas. Noobstante, estos casos no son demasiado frecuentes

Generalmente la raíz del problema suele ser interna, pero el desencadenante de la crisis es algún cambio en las condiciones externas

6

Causas externas

Podemos agrupar las causas externas en 5 categorías:Económicas

– En época de crecimiento económico es fácil esconder los errores, pero en periodos de crisis económica todas las debilidades salen a la luz

Competencia– La aparición de competidores extranjeros con bajo coste, la fusión de varios

competidores o la aparición de nuevos productos pueden tener enorme impacto en la situación de una empresa. Estos cambios a menudo toman la forma de guerras de precios para incrementar cuota de mercado

Sociológicas– Cambios en los hábitos o gustos de la sociedad pueden implicar la pérdida de la

ventaja competitiva de numerosas empresasGubernamentales

– Los cambios en la normativa legal, de medio ambiente, etc. afectan enormemente la situación de las empresas

Tecnológicas– La aparición de una nueva tecnología puede hacer obsoleto un producto en un plazo

extraordinariamente corto de tiempo

7

Causas internas

No obstante lo anterior, en pocas ocasiones las causas externas por si solas deberían avocar a una empresa a la crisis si el equipo gestor estuviera atento a la evolución de su mercado, competencia y base de clientes

No cabe duda sin embargo que el actual ritmo de cambios ha complicado la vida a los gestores de empresas

Por tanto, existe un alto consenso en el hecho de que el factor más relevante a la hora de explicar una crisis empresarial es la mala gestión del equipo directivo

8

Causas internas

Las principales causas internas de crisis son:Escasa “profundidad” del equipo gestor

– Esta suele deberse a una gestión excesivamente autocrática o a un crecimiento excesivo en un periodo corto de tiempo

Problemas con la sucesión del equipo directivo– Muy vinculado al punto anterior. Cambios en la alta dirección, principalmente en

periodos de crisis económica o alto crecimiento, pueden provocar desequilibrios que avoquen a la empresa hacia la crisis

Excesiva burocracia en la gestión– Una gestión demasiado rígida y burocrática, reticente al cambio y poco tolerante a

las críticas, en un entorno tan cambiante como el actualUn equipo gestor desequilibrado

– Con poca diversidad en las capacidades y experiencias de sus miembros, con demasiado énfasis en una función y excesivamente poco en otras

Un área financiera “débil”– Es un caso específico del punto anterior, pero que por su relevancia merece mención

por separado, pues la ausencia de los controles contables y financieros adecuados puede impedir la identificación a tiempo de graves problemas

9

Errores más comunes de la mala gestión

OmisiónFalta de una respuesta adecuada a cambios en el mercado

– Cambios en el mercado, incluso al alto ritmo que se producen hoy día, no suponen amenazas, sino oportunidades para empresas bien gestionadas

Ausencia de controles operativos– Los controles operativos, no sólo financieros, proporcionan las herramientas de alarma

que permiten a la empresa identificar los cambios y amenazas con tiempo suficiente para tomar las decisiones necesarias

ComisiónCrecimiento excesivo

– Puede ser estratégico (nuevos mercados) u operacional (crecer a cualquier precio)– Ignorar la evolución del flujo de caja y la rentabilidad del capital invertido pueden ser

un error fatal en la evaluación de estrategias de crecimientoExcesivo apalancamiento financiero

– La financiación con deuda es más barata que con capital propio pero impone mayores rigideces. Por tanto, un excesivo apalancamiento puede dejar a la empresa sin margen de maniobra en caso de errores o problemas

10

Señales de alarma

Modelos matemáticosSe basan en ratios, generalmente financieros, y son aplicables a la totalidad de la empresaEl más conocido es el modelo de Altman

Seguimiento de tendenciasSon más subjetivos y se pueden aplicar a unidades de negocio o divisionesPrincipalmente están orientados a medidas de mercado (por ejemplo empeoramiento de márgenes, excesiva proliferación de productos, etc.)

Comunicación y observación internaSon los más subjetivos. Se basan en la observación del comportamiento dentro de la empresa y requieren de directivos experimentados que sean capaces de sacar las conclusiones adecuadas del comportamiento de sus subordinados (por ejemplo falta de comunicación interna tanto horizontal como vertical, moral baja, etc.)

11

El momento de la verdad

“El carácter chino para la palabra crisis tiene dos significados. Uno de ellos significa peligro, el otro significa oportunidad.” Robert C Wilson – CEO Memorex Corp.

La decisión de llevar a cabo una reestructuración es siempre difícilA pesar de llevar varios periodos de pobres resultados, las empresas parecen necesitar una grave amenaza o “susto” para decidir emprender la reestructuraciónGeneralmente el equipo gestor está tan involucrado que no ve o no quiere ver la amenaza y siempre alega estar a punto de retornar hacia el crecimiento

Es esencial un Consejo de Administración activo e involucradoEs el Consejo de Administración quien ha de tomar las medidas necesarias antes de que todos los recursos y fuentes de financiación hayan sido agotadosLa aceptación de la situación de crisis es vital para hacer frente a la misma

Cuando llega el momento de la verdad las empresas suelen:No hacer nadaLlevar a cabo un agresivo plan de reestructuraciónVender unidades con pérdidas y disminuir el endeudamiento

12

Clasificación de las crisis

Una de las razones de que no haya fórmulas preestablecidas sobrecómo llevar a cabo un proceso de reestructuración es que existendiferentes tipos de reestructuraciones:

De gestión– Aquellas en las que el factor principal detonante de la crisis han sido los procesos

internos de gestiónEconómica o de ciclo económico

– Este tipo afecta principalmente a industrias cíclicas. La clave es mantener el negocio vivo hasta que el ciclo vuelva a una fase de crecimiento

Entorno competitivo– Resultan de la incapacidad de redefinir la estrategia para adaptarse al nuevo entorno

Producto– Pueden resultar de cambios en los gustos de los clientes o de la introducción de

nuevas tecnologías

13

Agenda

SITUACIÓN DE CRISISDefinición de “situación de crisis”Causas de las crisis

PROCESO DE REESTRUCTURACIÓNFactores clave de éxitoEtapas del proceso

REESTRUCTURACIONES FALLIDAS¿Por qué no tienen éxito algunas reestructuraciones?Estrategias de desinversión

14

Factores clave de éxito

La lista de factores clave del éxito de una reestructuración sería interminable. A continuación destacamos los más importantes

Negocio viable a largo plazo– Flujo de Caja positivo (si no ya, a corto plazo), nivel de ventas aceptable y producción

más o menos competitiva– Desinvertir todo lo que no vaya a formar parte del negocio en el futuro. Hay que tener

claro lo que en el fututo se va a hacer más, menos, o dejar de hacerUn equipo gestor nuevo y con plenos poderes

– No se puede gestionar una reestructuración por comitéFinanciación puente para llevar a cabo la reestructuración

– No obstante, el dinero por sí sólo no es la solución al problema. Siempre es necesario un plan de negocios coherente y detallado para devolver a la empresa a la senda de la rentabilidad

Motivación y actitud positiva– Abandonar al mentalidad de “somos víctimas” y buscar quick-wins para fomentar una

mentalidad ganadora “Back to basics”

– Hay que concentrarse en el negocio básico, en aquello en lo que se tiene una ventaja competitiva sostenible

15

Etapas del proceso de reestructuración

En un proceso de reestructuración existen distintas etapas claramente diferenciadas, pero el comienzo de una no implica el final de la anterior, sino que en ocasiones se solapan

El proceso completo puede llevar desde uno a tres años, en función básicamente del tamaño y complejidad de la empresa

Las etapas básicas son:Cambio del equipo gestorEvaluaciónEmergenciaEstabilizaciónVuelta al crecimiento

16

Cambio del Equipo Gestor

Decisión del Consejo de AdministraciónEsta es una decisión que concierne al Consejo, una excesiva “timidez” o lentitud del mismo en su actuación puede resultar crítica

Ventajas e inconvenientes de equipo gestor nuevo vs. antiguoEl antiguo o ha sido causa de la crisis o ha sido incapaz de resolverlaFalta de credibilidad del antiguo, derivada de lo dicho en el punto anteriorDificultad para tomar las duras decisiones que se requieren en estas situacionesEl equipo nuevo goza de mayor objetividad al analizar los hechosPor el contrario, el equipo antiguo conoce mejor la empresa y su entorno

Características requeridas al “turnaround leader”Capacidad no sólo de diseñar, sino de ejecutar la estrategia adoptadaInstinto empresarial junto con amplia experiencia en la gestiónAuto confianza, personalidad y capacidad de liderazgo para inspirar a los demásHabilidad negociadora Involucrado en la gestión (hands-on), capaz de trabajar bajo gran presión y de ejercer su autoridad si es necesario

17

Fase de Evaluación

Esta fase implica la realización de un análisis de viabilidad del negocio y la preparación de un plan de acción a corto plazo

El primer objetivo es determinar el alcance y magnitud del problemaLa supervivencia de la empresa está en juegoSituación de pérdidas continuadas, pero sin riesgo de continuidad para la empresaPérdida de posición competitiva de la empresa

Elaboración de un plan de viabilidad detallado basado en:Técnicas de segmentación del negocio

– La regla de 3: Mantener, desinvertir, o esperar y ver– La regla del 80/20 o Ley de Pareto– Actual / Futuro: Qué es crítico hoy, y qué lo es para el desarrollo futuro

Evaluación de los recursos disponible– Estructura financiera. Estado del balance, flujo de caja y rentabilidad– Posición competitiva. Estrategia, posición de mercado y organización comercial– Capital humano. Talento y capacidades del personal y estructura organizativa

Determinar si se requiere una reestructuración estratégica u operativa

18

Fase de Emergencia

Esta fase suele suponer la concentración del negocio, para centrarse en aquellas unidades que gozan de buenos márgenes y en las que se puede competir de manera efectiva en el mercado

En este punto del proceso es más importante la rentabilidad del capital invertido a corto plazo, que el potencial de desarrollo a largo plazo

“Cash is King”, ahora más que nuncaDetener la hemorragia de caja

– Controlar el ciclo de caja para analizar donde está el problema– Desinvertir, convertir los “perdedores” en caja para reforzar la posición financiera

Reducción de costes– A excepción de industrias muy intensivas en capital, esto suele implicar importantes

ajustes de plantilla

La gestión financiera en la fase de emergencia se centra en:Análisis y control del flujo de cajaReestructuración de la deudaMejora en la utilización del capital circulante

19

Fase de Estabilización

La situación más crítica se ha superado. Ahora hay que empezar a mirar al futuro, aunque la situación no es todavía de normalidad

Asegurar que los negocios que se han mantenido no sean simplemente generadores de caja, sino que son viables a largo plazo

El énfasis está ahora en la mejora de la rentabilidad, el flujo de caja pasa a segundo plano y el incremento de las ventas está detrás

Hay que lograr un retorno aceptable sobre el capital invertido

Mejorar la eficiencia de los negocios mantenidosÉnfasis en mejorar la rentabilidad mediante incremento de márgenesMejorar los procesos de gestión

– Crear o mejorar los sistemas de control – Desarrollar una contabilidad analítica eficaz

Crear una sólida plataforma para crecer a medio plazo

Analizar si existe viabilidad a largo plazo o es más convenientedesinvertir

20

Vuelta al crecimiento

En esta fase, el objetivo es ya potenciar el crecimiento de las ventas y el desarrollo del negocio a largo plazo

Reasignación de activos a aquellas áreas de mayor potencial de crecimientoInversión en procesos productivos para mejorar la eficiencia y capacidadMayor énfasis en marketing para ganar cuota de mercado

Énfasis en fortalecer la posición financiera, estructura de balance y retorno sobre la inversión

Es crítico ser capaz de cambiar la mentalidad de crisis hacia una mentalidad ganadora

Elaborar programas de desarrollo profesional para retener al personal claveAdaptación de la estructura organizativa

– Durante el periodo de crisis la dirección es mucho más centralizada, una vez superada esa situación, es conveniente volver a descentralizar la toma de decisiones

Modificar el programa de compensación– La situación y los objetivos de la empresa han cambiado, y esto debe reflejarse en el

programa de compensación del personal

21

Planificación estratégica

Una buena planificación es crítica a lo largo de todo el procesoComo los objetivos de cada fase son distintos, también debe serlo la actitud de la dirección en la planificación de sus acciones. A continuación se muestran las diferencias básicas en las distintas etapas de la reestructuración

Actitud general

Productos

Costes

Capacidad

Gestión Financiera

Dividendo

EMERGENCIA

Acciones defensivas

Reducir drásticamente familias de productos

Reducir drásticamente costes

Reducir capacidad (desinvertir / liquidar)

Maximizar flujo de caja, aún a expensar de resultados

Eliminar pago de dividendos

ESTABILIZACIÓN

Posición conservadora

Reducir familias de producto o productos concretos

Reducir costes, mejorar estructura de gastos indirectos

Limitar riesgos, diferir inversiones

Fortalecer balance, desarrollar buenas relaciones con bancos

Considerar volver a pagar dividendos

VUELTA AL CRECIMIENTO

Actitud agresiva para buscar ventaja competitiva

Ampliar y mejorar familias de productos

Invertir en productividad (automatizar, reducir gastos indirectos,…)

Fomentar marketing para incrementar volumen y cuota de mercado

Buscar financiación externa de forma moderada

Volver a pagar dividendo

22

Agenda

SITUACIÓN DE CRISISDefinición de “situación de crisis”Causas de las crisis

PROCESO DE REESTRUCTURACIÓNFactores clave de éxitoEtapas del proceso

REESTRUCTURACIONES FALLIDAS¿Por qué no tienen éxito algunas reestructuraciones?Estrategias de desinversión

23

¿Por qué fracasan?

¿Cuándo se considera fracasado un proceso de reestructuración?Si es difícil definir el concepto “crisis”, casi más es decidir cuándo ha fracasado un proceso de reestructuración. Si el objetivo del proceso es la supervivencia de la empresa, diremos que la reestructuración ha fracasado cuando no se consigue crear una sólida base para el futuro crecimiento

Las principales causas del fracaso de una reestructuración son:Una gestión ineficiente

– Problemas típicos son una gestión demasiado débil y descentralizada– Las causas suelen estar en la incapacidad del equipo para aguantar la presión del

trabajo o no seleccionar al equipo idóneo para realizar el mismoInsuficiencia de fondos

– Debido generalmente a no recortar gastos con la determinación necesaria en un primer momento, no solventar los problemas del Balance y quedarse sin caja por haber hecho una planificación demasiado optimista

Estrategia desacertada– Confundir las causas con los síntomas y no atacar las causas reales del problema– Establecer hipótesis demasiado optimistas para la recuperación, sin dejar margen

para las “sorpresas” que siempre aparecen en estas situaciones

24

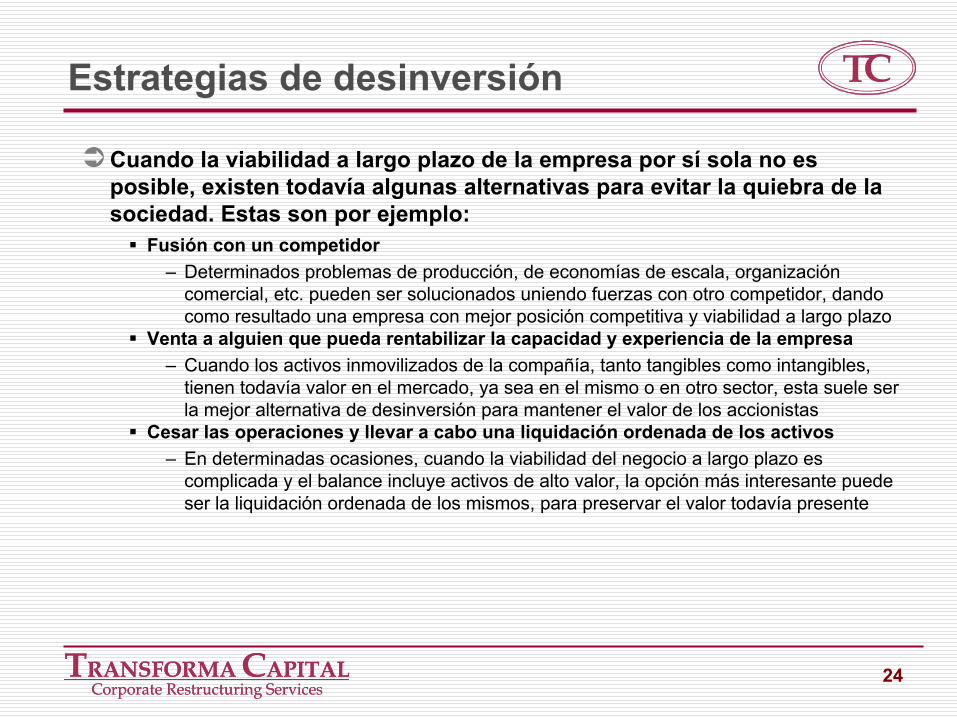

Estrategias de desinversión

Cuando la viabilidad a largo plazo de la empresa por sí sola no es posible, existen todavía algunas alternativas para evitar la quiebra de la sociedad. Estas son por ejemplo:

Fusión con un competidor– Determinados problemas de producción, de economías de escala, organización

comercial, etc. pueden ser solucionados uniendo fuerzas con otro competidor, dando como resultado una empresa con mejor posición competitiva y viabilidad a largo plazo

Venta a alguien que pueda rentabilizar la capacidad y experiencia de la empresa– Cuando los activos inmovilizados de la compañía, tanto tangibles como intangibles,

tienen todavía valor en el mercado, ya sea en el mismo o en otro sector, esta suele ser la mejor alternativa de desinversión para mantener el valor de los accionistas

Cesar las operaciones y llevar a cabo una liquidación ordenada de los activos– En determinadas ocasiones, cuando la viabilidad del negocio a largo plazo es

complicada y el balance incluye activos de alto valor, la opción más interesante puede ser la liquidación ordenada de los mismos, para preservar el valor todavía presente

25

Resumen del proceso

SITUACIÓN DE CRISISDestrucción de Valor

CAUSAS DE LA CRISISInternas (las más)

– GestiónExternas (las menos)

– Económicas– Competencia– Sociológicas– Gubernamentales– Tecnológicas

CAMBIO DEL EQUIPO GESTOR

EVALUACIÓNReestructuración operativaReestructuración estratégica

EMERGENCIAConcentrar negocio“Cash is King”Reestr. Deuda

ESTABILIZACIÓNMejorar rentabilidadSistemas de controlViabilidad a LP?

VUELTA AL CRECIMIENTOIncremento de ventasInversión a LPCambio de mentalidad

NO

DESINVERTIR

Claves del éxito:Existencia de un negocio viable a largo plazo“Eliminar del tablero” todo aquello que no vaya a formar parte del futuroDisponer de la financiación necesaria para llevar a cabo todo el procesoCambiar la mentalidad de “somos víctimas” por una mentalidad ganadora