CURSO REGIMEN DE INCORPORACION 2014.pptx

45

EXPOSITOR: LAF MARTIN FAVELA ORTEGA ENERO 2014 Régimen de Incorporación Fiscal para 2014

Transcript of CURSO REGIMEN DE INCORPORACION 2014.pptx

EXPOSITOR:

LAF MARTIN FAVELA ORTEGA

ENERO 2014

Régimen de Incorporación Fiscal para 2014

AGENDA

ANTECEDENTES

NUEVO REGIMEN DE INCORPORACION

ALTAS Y MOVIMIENTOS AL RFC EN EL REGIMEN DE INCORPORACION

DECLARACIONES EN REGIMEN DE INCORPORACION

DECLRACIONES DE PAGO

DECLRACIONES INFORMATIVAS

FACTURACION DEL REGIMEN DE INCOPRORACION CFDI

LINEAMIENTOS Y REQUISITOS DE LA FACTURACION CFDI

CONCLUSIONES2

ANTECEDENTES

ART. 111

HASTA 1997, de las Personas que Realicen Actividades Empresariales con el Publico en General .

En 1998 entra en vigor el Régimen de Pequeños contribuyentes

En 1998 Y 1999, pago de impuesto en base a tarifa 2.5% tasa máxima

Podía Facturar con requisitos fiscales.

Año 2000 en adelante, notas de Venta con requisitos Fracc. I, II Y III del CFF.

3

ANTECEDENTES

4

2002, Nueva Ley de ISR ( ahora ya la anterior )

Sección III, Del Régimen de Pequeños contribuyentes

2002, Nueva Ley de ISR ( ahora ya la anterior ),

Sección II, Del Régimen Intermedio de las Personas Físicas con Actividad Empresarial.

Ingresos 4 Millones de Pesos al cobro.

Facturación con requisitos fiscales

Pago a Entidad Federativa según convenio establecido

Declaraciones mensuales ( Federación y Entidad Federativa )

Declaración Anual Abril de año siguiente

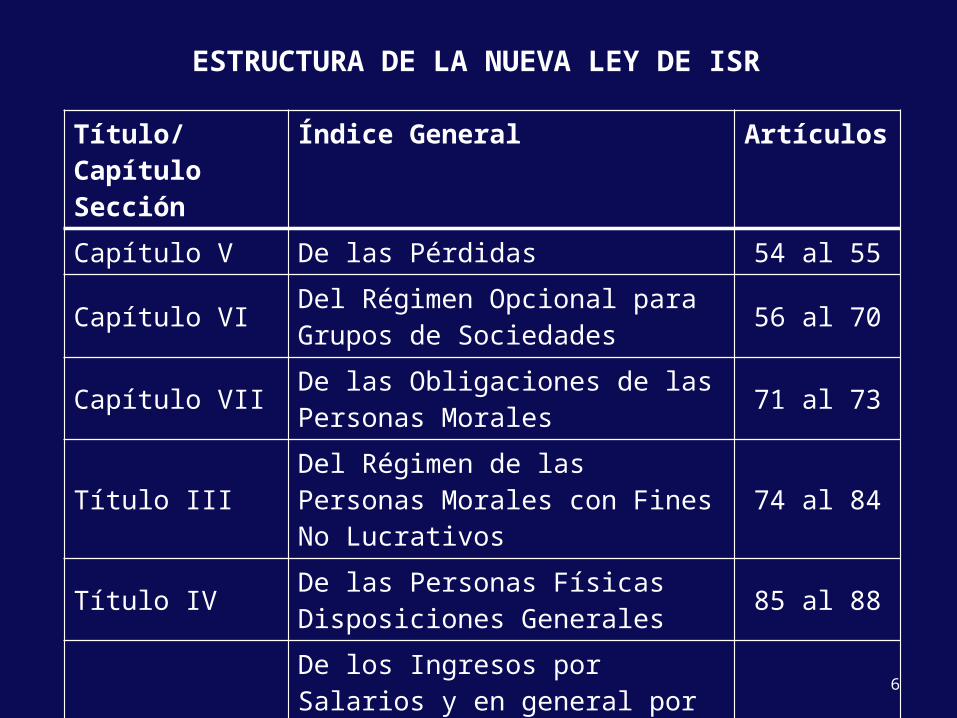

ESTRUCTURA DE LA NUEVA LEY DE ISR

Título/CapítuloSección

Índice General Artículos

Título I Disposiciones Generales 1 al 8

Título II De las Personas MoralesDisposiciones Generales 9 al 16

Capítulo I De los Ingresos 17 al 25Capítulo II De las DeduccionesSección I De las Deducciones en General 26 al 29Sección II De las Inversiones 30 al 37Sección III Del Costo de lo Vendido 38 al 42Capítulo III Del Ajuste por Inflación 43 al 45

Capítulo IVDe las Instituciones de Crédito, de Seguros y de Fianzas, de los Almacenes generales de Depósito, Arrendadoras Financieras y Uniones de Crédito

46 al 53

5

ESTRUCTURA DE LA NUEVA LEY DE ISR

Título/CapítuloSección

Índice General Artículos

Capítulo V De las Pérdidas 54 al 55

Capítulo VI Del Régimen Opcional para Grupos de Sociedades 56 al 70

Capítulo VII De las Obligaciones de las Personas Morales 71 al 73

Título III Del Régimen de las Personas Morales con Fines No Lucrativos 74 al 84

Título IV De las Personas FísicasDisposiciones Generales 85 al 88

Capítulo IDe los Ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado

89 al 94

Capítulo II De los Ingresos por Actividades Empresariales y Profesionales

6

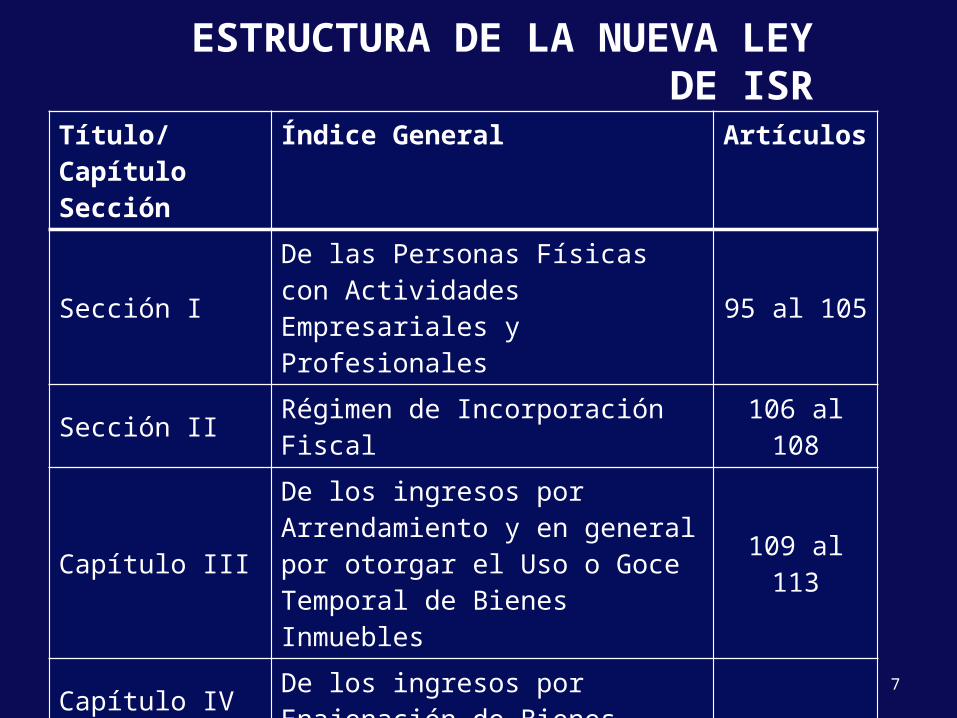

ESTRUCTURA DE LA NUEVA LEY DE ISRTítulo/CapítuloSección

Índice General Artículos

Sección I De las Personas Físicas con Actividades Empresariales y Profesionales 95 al 105

Sección II Régimen de Incorporación Fiscal 106 al 108

Capítulo IIIDe los ingresos por Arrendamiento y en general por otorgar el Uso o Goce Temporal de Bienes Inmuebles

109 al 113

Capítulo IV De los ingresos por Enajenación de Bienes

Sección I Del Régimen General 114 al 123

Sección II De la Enajenación de Acciones en Bolsa de Valores 124

Capítulo V De los Ingresos por Adquisición de Bienes 125 al 127

7

ESTRUCTURA DE LA NUEVA LEY DE ISR

Título/CapítuloSección

Índice General Artículos

Capítulo VI De los Ingresos por Intereses 128 al 131

Capítulo VII De los Ingresos por la Obtención de Premios 132 al 134

Capítulo VIIIDe los Ingresos por Dividendos y en general por las Ganancias Distribuidas por Personas Morales 135

Capítulo IXDe los Demás Ingresos que obtengan las Personas Físicas 136 al 141

Capítulo X De los Requisitos de las deducciones 142 al 144

Capítulo XI De la Declaración Anual 145 al 147

Título VDe los residentes en el Extranjero con Ingresos Provenientes de Fuente de Riqueza Ubicada en territorio Nacional 148 al 169

8

ESTRUCTURA DE LA NUEVA LEY DE ISR

Título/CapítuloSección

Índice General Artículos

Título VI De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales

Capítulo I De los Regímenes Fiscales Preferentes 170 al 172

Capítulo II De las Empresas Multinacionales 173 al 178

Título VII De los Estímulos Fiscales

Capítulo I De las Cuentas Personales del Ahorro 179

Capítulo II De los Patrones que Contraten a personas que Padezcan Discapacidad 180

Capítulo III De los Fideicomisos Dedicados a la Adquisición o Construcción de Inmuebles 181 al 182

Capítulo IV De los Estímulos Fiscales a la Producción Cinematográfica y Teatral Nacional 183 al 184

Capítulo V De la Promoción de la Inversión en Capital de Riesgo en el País 185 al 195

9

ADIOS PEQUEÑOS CONTRIBUYENTES Y REGIMEN INTERMEDIO

• Nueva Ley del Impuesto Sobre la Renta

• Se elimina el régimen de pequeños contribuyentes y el régimen intermedio.

• En esta nueva Ley se crea un nuevo régimen denominado “régimen de incorporación” mismo que trata de otorgar opciones a contribuyentes de baja capacidad contributiva y administrativa, “simplificando” algunos aspectos fiscales y cuestiones administrativas

10

RÉGIMEN DE INCORPORACIÓN FISCALSECCIÓN II

Se elimina el Régimen Intermedio y el Régimen de Pequeños

Contribuyentes, adicionándose este nuevo Régimen en la

Sección II del Capítulo de las PF con actividades empresariales y

profesionales.

ART. 111

11

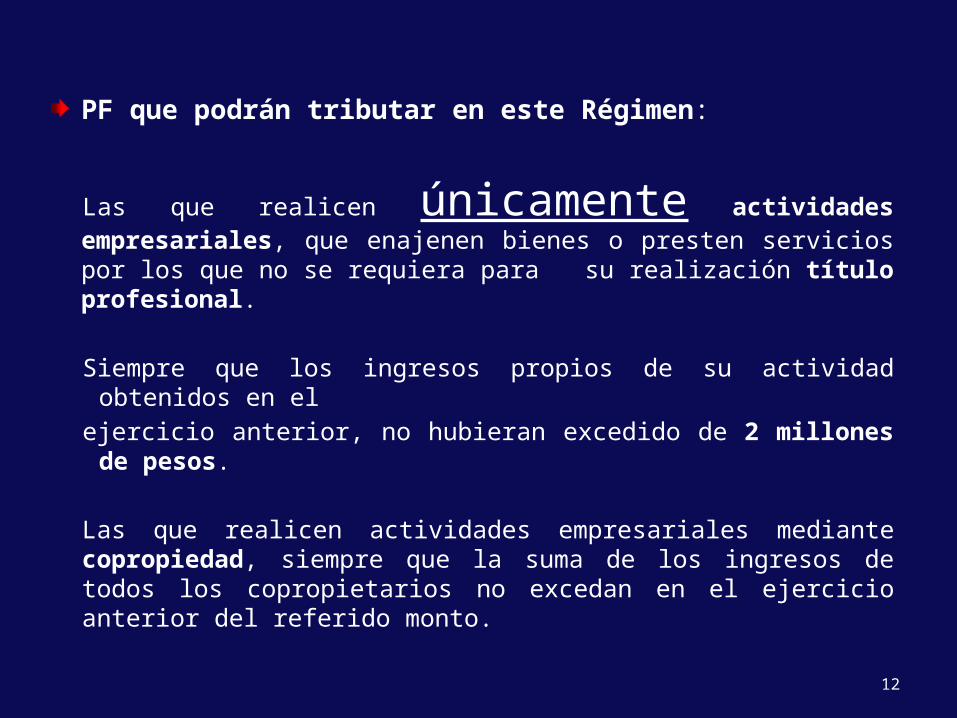

PF que podrán tributar en este Régimen:

Las que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional.

Siempre que los ingresos propios de su actividad obtenidos en elejercicio anterior, no hubieran excedido de 2 millones de pesos.

Las que realicen actividades empresariales mediante copropiedad, siempre que la suma de los ingresos de todos los copropietarios no excedan en el ejercicio anterior del referido monto.

12

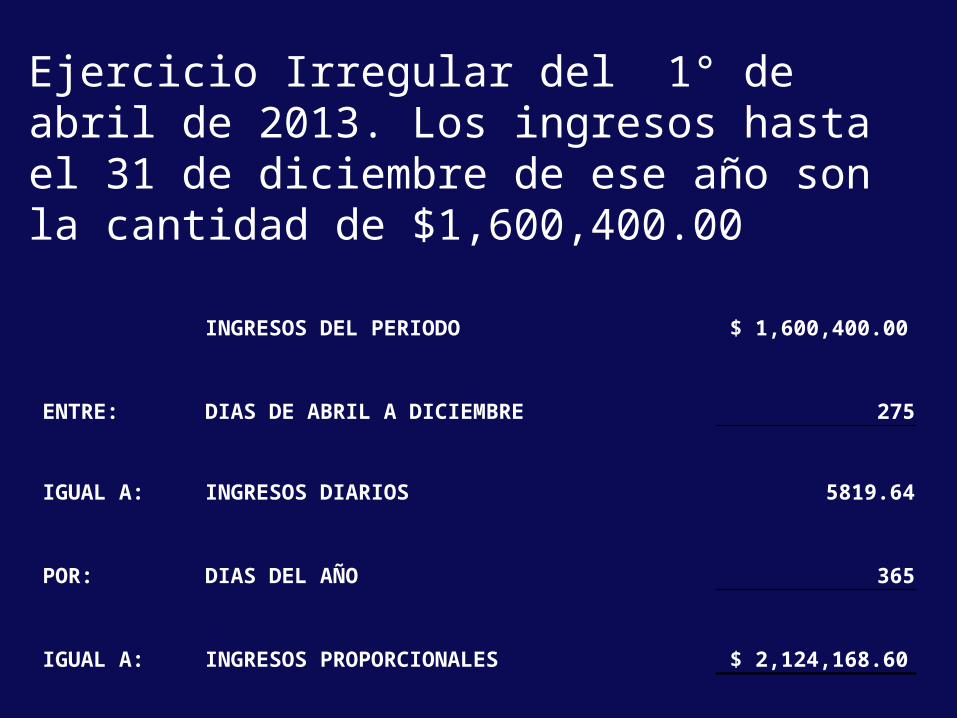

Ejercicio Irregular del 1° de abril de 2013. Los ingresos hasta el 31 de diciembre de ese año son la cantidad de $1,600,400.00

INGRESOS DEL PERIODO $ 1,600,400.00

ENTRE: DIAS DE ABRIL A DICIEMBRE 275

IGUAL A: INGRESOS DIARIOS 5819.64

POR: DIAS DEL AÑO 365

IGUAL A: INGRESOS PROPORCIONALES $ 2,124,168.60

RÉGIMEN DE INCORPORACIÓN FISCAL

ART. 111

PF que NO podrán tributar en este Régimen:

Socios, accionistas o integrantes de PM o cuando sean partes relacionadas, o exista vinculación con personas que hubieran tributado en esta Sección.

Las que realicen actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras, salvo que sólo realicen actos de promoción o demostración personalizada a clientes PF para la compra venta de casas habitación, y dichos clientes no realicen actos de construcción, desarrollo, remodelación, mejora o venta.

14

Las que obtengan ingresos por concepto de comisión, mediación,

agencia, representación, correduría, consignación y distribución (salvo

que ingresos por mediación o comisión no excedan del 30% de

ingresos totales).

Las que obtengan ingresos por concepto de espectáculos públicos y

franquiciatarios.

Las que realicen actividades a través de fideicomisos o Asoc. en P.

15

RÉGIMEN DE INCORPORACIÓN FISCAL

Cálculo y entero del impuesto

ART. 111

Realizarán el cálculo y entero de los pagos provisionales de manera

bimestral, los cuales tendrán el carácter de pago definitivo, a más

tardar el día 17 de los meses de marzo, mayo, julio, septiembre,

noviembre y enero del año siguiente, mediante declaración en la

página del SAT.

16

La utilidad fiscal del bimestre se determinará restando de la totalidad de los ingresos obtenidos en dicho bimestre en efectivo, en bienes o en servicios, las deducciones autorizadas, así como las erogaciones efectivamente realizadas en el mismo período para la adquisición de activos, gastos y cargos diferidos y la PTU pagada en el ejercicio.

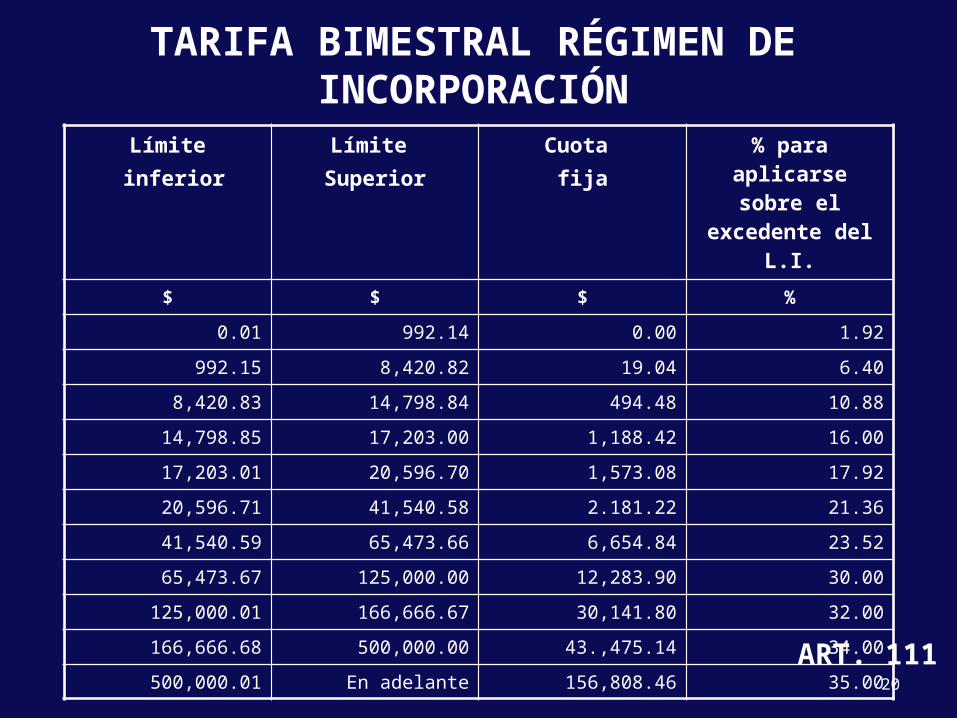

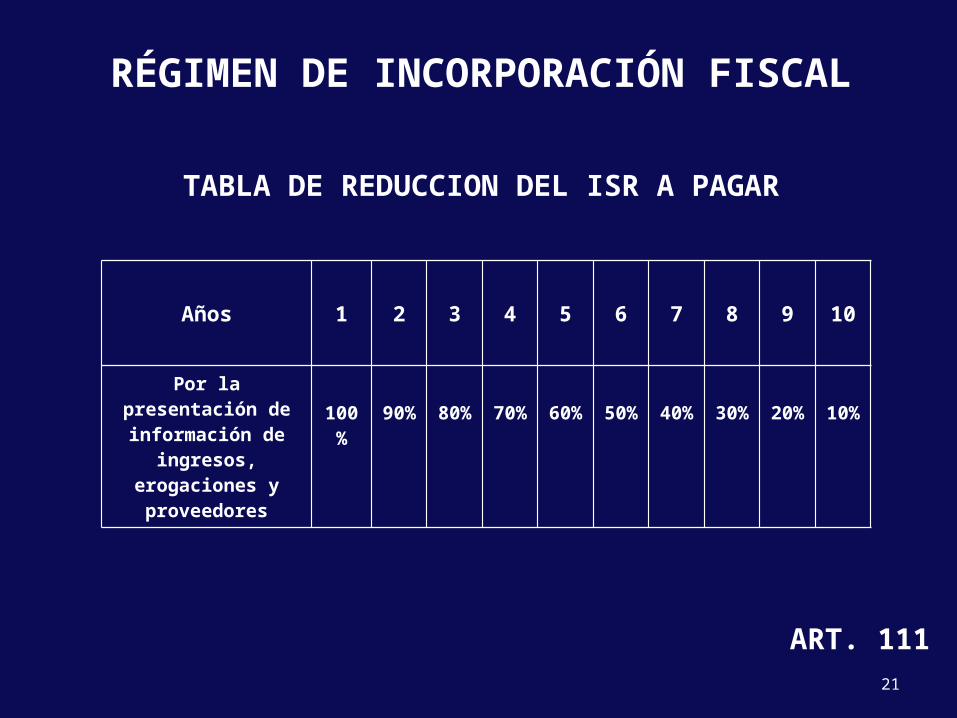

A la utilidad fiscal determinada se le aplicará la tarifa bimestral contenida en el artículo 11 y el impuesto determinado se podrá disminuir conforme a los porcentajes y de acuerdo al número de años que se tenga tributando en este régimen.

17

RÉGIMEN DE INCORPORACIÓN FISCAL

Ingresos inferiores a deducciones

ART. 111

Cuando los ingresos percibidos, sean inferiores a las deducciones del período que corresponda, los contribuyentes deberán considerar la diferencia que resulte como deducible en los períodos siguientes.

La renta gravable para PTU será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio. Para ello, se deberá disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 (53% de remuneraciones exentas pagadas a trabajadores).

Renta gravable para PTU

18

ART. 111

Permanencia en el Régimen

Sólo se podrá permanecer en este Régimen durante un máximo

de 10 ejercicios fiscales. Posteriormente, deberán tributar en el

Régimen General de PF con Actividades Empresariales y

Profesionales.

19

TARIFA BIMESTRAL RÉGIMEN DE INCORPORACIÓN

Límite inferior

Límite Superior

Cuota fija

% para aplicarse sobre

el excedente del L.I.

$ $ $ %

0.01 992.14 0.00 1.92

992.15 8,420.82 19.04 6.40

8,420.83 14,798.84 494.48 10.88

14,798.85 17,203.00 1,188.42 16.00

17,203.01 20,596.70 1,573.08 17.92

20,596.71 41,540.58 2.181.22 21.36

41,540.59 65,473.66 6,654.84 23.52

65,473.67 125,000.00 12,283.90 30.00

125,000.01 166,666.67 30,141.80 32.00

166,666.68 500,000.00 43.,475.14 34.00

500,000.01 En adelante 156,808.46 35.00

ART. 11120

TABLA DE REDUCCION DEL ISR A PAGAR

Años 1 2 3 4 5 6 7 8 9 10

Por la presentación de información de

ingresos, erogaciones y proveedores

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

ART. 111

RÉGIMEN DE INCORPORACIÓN FISCAL

21

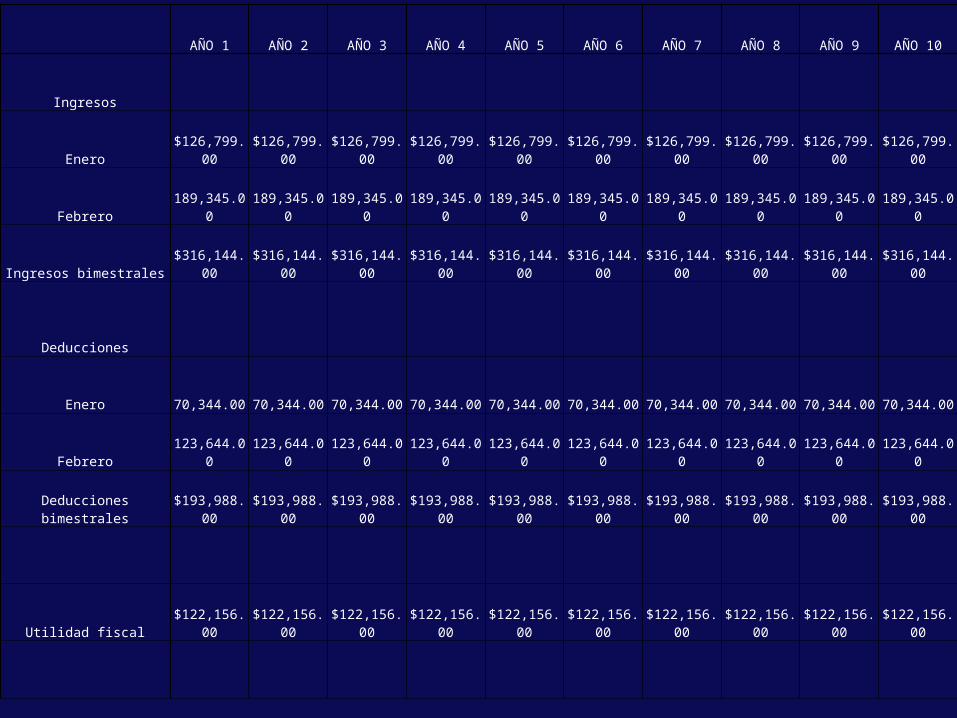

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 AÑO 6 AÑO 7 AÑO 8 AÑO 9 AÑO 10

Ingresos

Enero $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00 $126,799.00

Febrero 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00 189,345.00

Ingresos bimestrales $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00 $316,144.00

Deducciones

Enero 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00 70,344.00

Febrero 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00 123,644.00

Deducciones bimestrales $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00 $193,988.00

Utilidad fiscal $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00

Utilidad fiscal $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00 $122,156.00

Limite inferior 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67 65,473.67

Excedente del limite inferior 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33 56,682.33

% sobre excedente 30% 30% 30% 30% 30% 30% 30% 30% 30% 30%

Impuesto marginal 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70 17,004.70

Cuota fija 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90 12,283.90

ISR cargo 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60 29,288.60

Menos reducción 100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

ISR a pagar $0.00 2,928.86 5,857.72 8,786.58 11,715.44 14,644.30 17,573.16 20,502.02 23,430.88 26,359.74

IVA Causado $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04 $50,583.04

IVA Acreditable 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08 31,038.08

IVA a cargo $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96 $19,544.96

Total a pagar ISR e IVA 19,544.96 22,473.8225,402,68 28,331.54 31,260.40 34,180.26 37,118.12 40,046.98 42,975.84 45,904.70

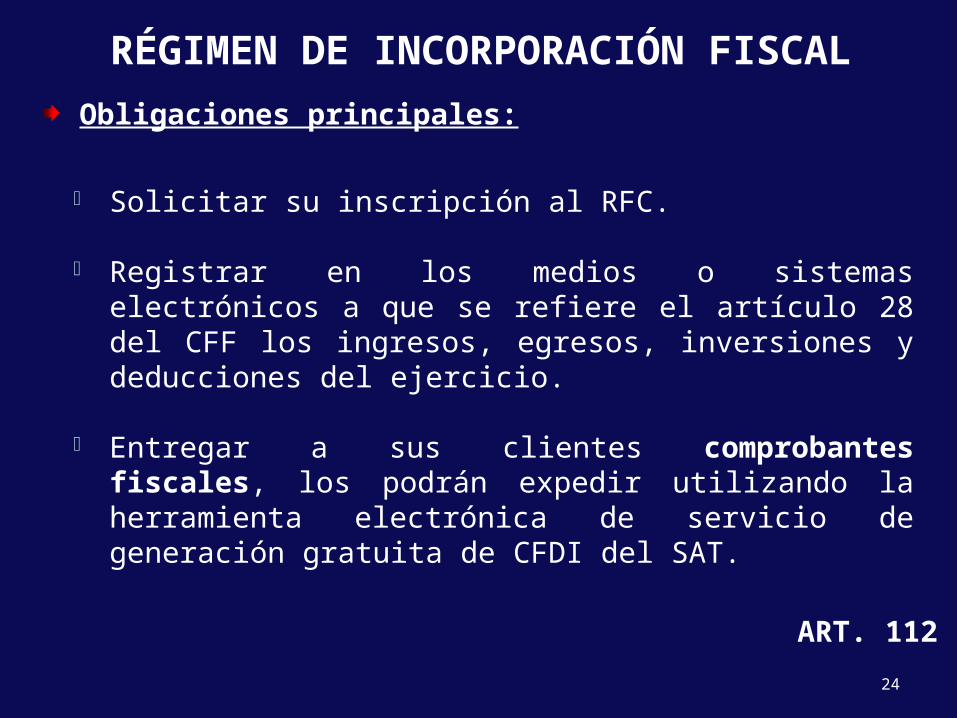

RÉGIMEN DE INCORPORACIÓN FISCALObligaciones principales:

ART. 112

Solicitar su inscripción al RFC.

Registrar en los medios o sistemas electrónicos a que se refiere el artículo 28 del CFF los ingresos, egresos, inversiones y deducciones del ejercicio.

Entregar a sus clientes comprobantes fiscales, los podrán expedir utilizando la herramienta electrónica de servicio de generación gratuita de CFDI del SAT.

24

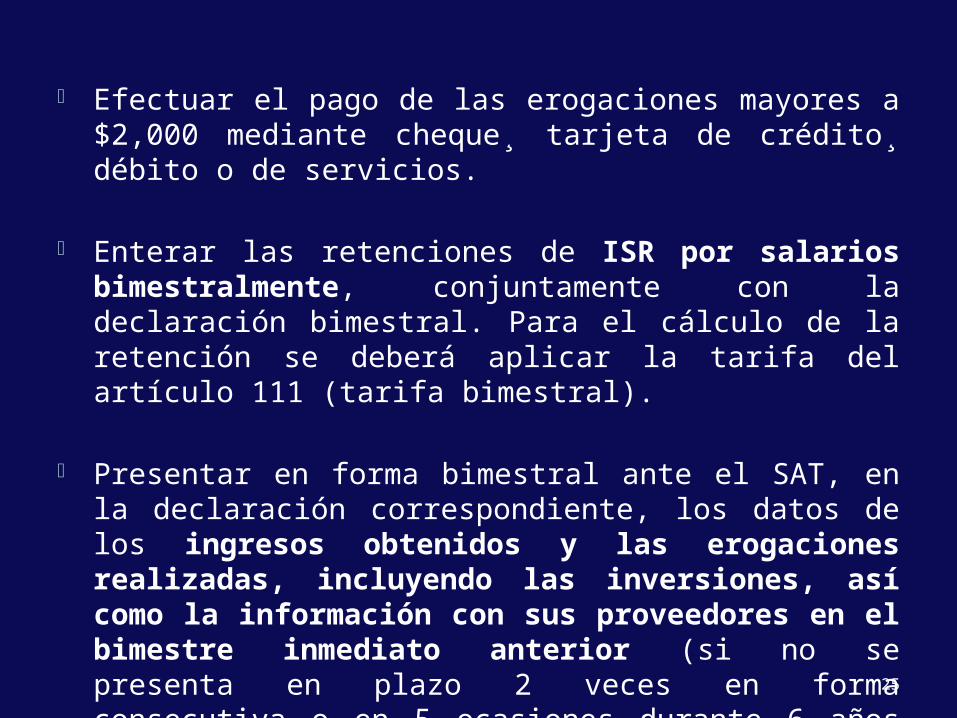

Efectuar el pago de las erogaciones mayores a $2,000 mediante cheque¸ tarjeta de crédito¸ débito o de servicios.

Enterar las retenciones de ISR por salarios bimestralmente, conjuntamente con la declaración bimestral. Para el cálculo de la retención se deberá aplicar la tarifa del artículo 111 (tarifa bimestral).

Presentar en forma bimestral ante el SAT, en la declaración correspondiente, los datos de los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones, así como la información con sus proveedores en el bimestre inmediato anterior (si no se presenta en plazo 2 veces en forma consecutiva o en 5 ocasiones durante 6 años se deberá tributar en régimen general a partir del mes siguiente a aquél en que se debió presentar la información).

25

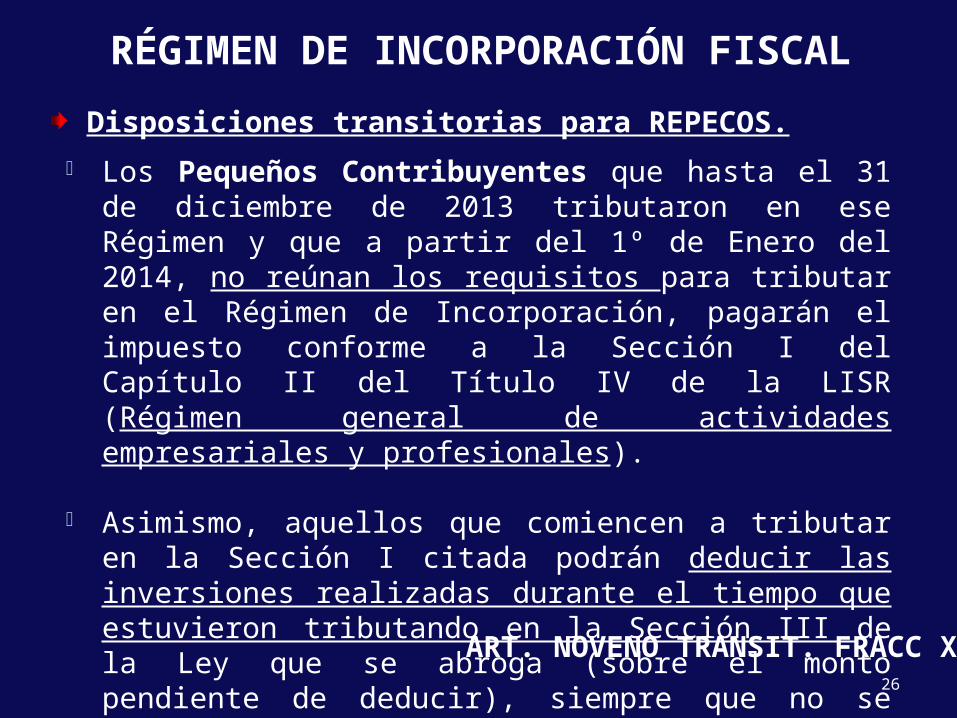

RÉGIMEN DE INCORPORACIÓN FISCAL

Disposiciones transitorias para REPECOS.

ART. NOVENO TRANSIT. FRACC XXVI

Los Pequeños Contribuyentes que hasta el 31 de diciembre de 2013 tributaron en ese Régimen y que a partir del 1º de Enero del 2014, no reúnan los requisitos para tributar en el Régimen de Incorporación, pagarán el impuesto conforme a la Sección I del Capítulo II del Título IV de la LISR (Régimen general de actividades empresariales y profesionales).

Asimismo, aquellos que comiencen a tributar en la Sección I citada podrán deducir las inversiones realizadas durante el tiempo que estuvieron tributando en la Sección III de la Ley que se abroga (sobre el monto pendiente de deducir), siempre que no se hubieran deducido con anterioridad y se cuente con la documentación comprobatoria que reúna los requisitos fiscales.

26

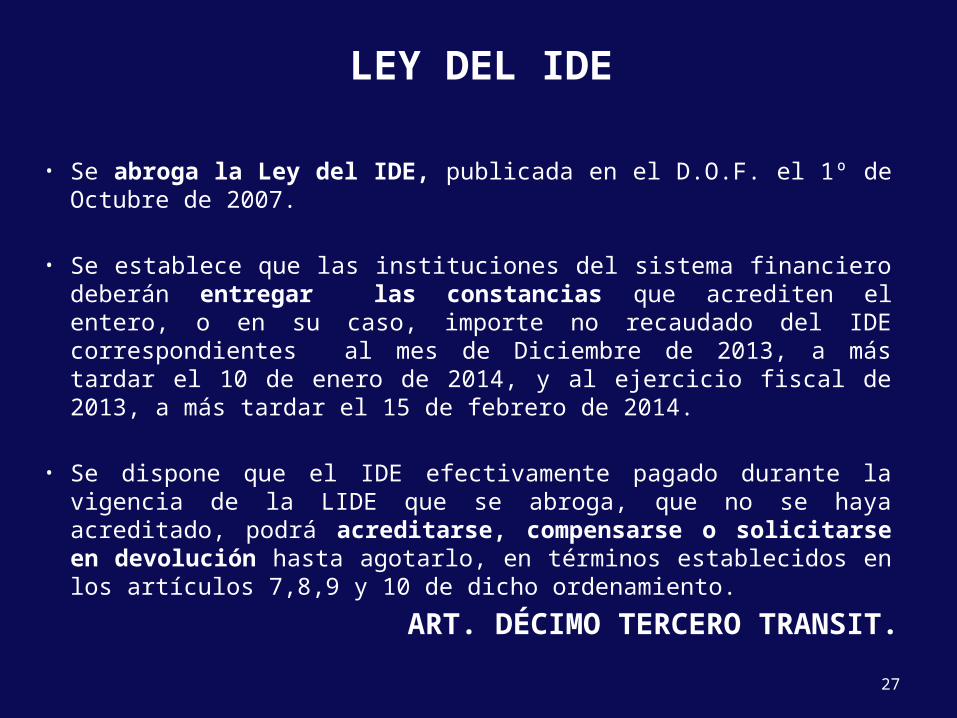

LEY DEL IDE

• Se abroga la Ley del IDE, publicada en el D.O.F. el 1º de Octubre de 2007.

• Se establece que las instituciones del sistema financiero deberán entregar las constancias que acrediten el entero, o en su caso, importe no recaudado del IDE correspondientes al mes de Diciembre de 2013, a más tardar el 10 de enero de 2014, y al ejercicio fiscal de 2013, a más tardar el 15 de febrero de 2014.

• Se dispone que el IDE efectivamente pagado durante la vigencia de la LIDE que se abroga, que no se haya acreditado, podrá acreditarse, compensarse o solicitarse en devolución hasta agotarlo, en términos establecidos en los artículos 7,8,9 y 10 de dicho ordenamiento.ART. DÉCIMO TERCERO TRANSIT.

27

IVA – IEPS

28

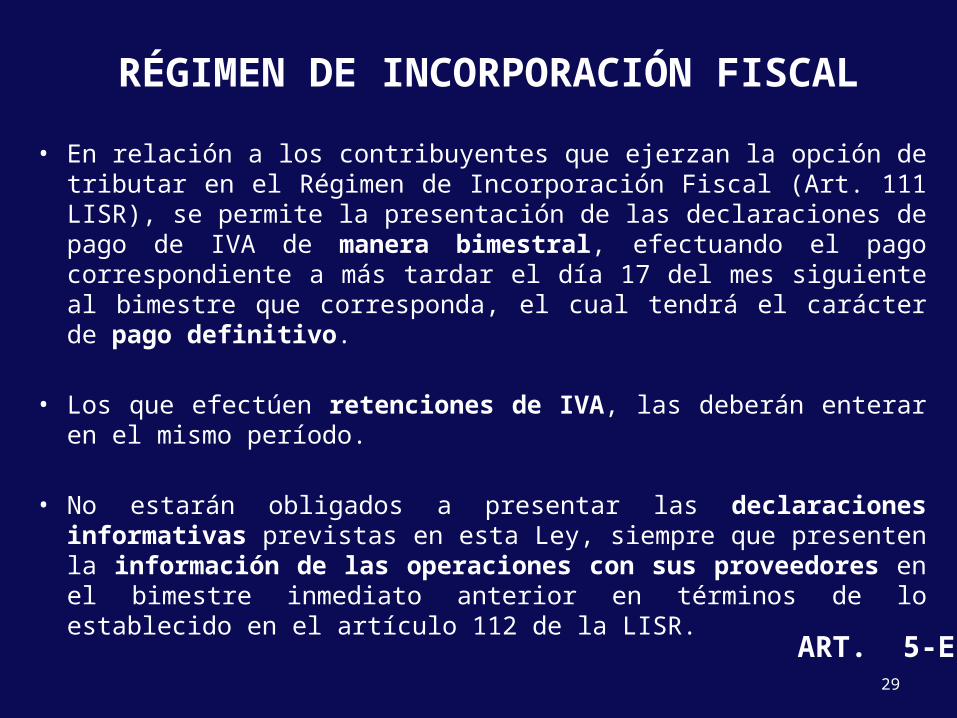

RÉGIMEN DE INCORPORACIÓN FISCAL

• En relación a los contribuyentes que ejerzan la opción de tributar en el Régimen de Incorporación Fiscal (Art. 111 LISR), se permite la presentación de las declaraciones de pago de IVA de manera bimestral, efectuando el pago correspondiente a más tardar el día 17 del mes siguiente al bimestre que corresponda, el cual tendrá el carácter de pago definitivo.

• Los que efectúen retenciones de IVA, las deberán enterar en el mismo período.

• No estarán obligados a presentar las declaraciones informativas previstas en esta Ley, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior en términos de lo establecido en el artículo 112 de la LISR. ART. 5-E

29

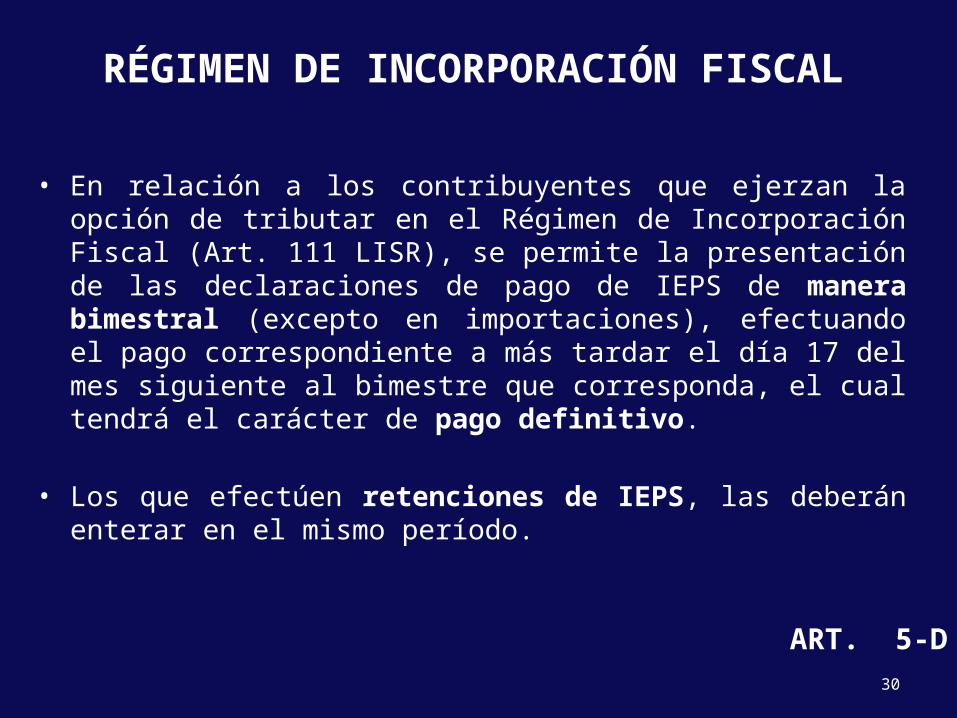

RÉGIMEN DE INCORPORACIÓN FISCAL

• En relación a los contribuyentes que ejerzan la opción de tributar en el Régimen de Incorporación Fiscal (Art. 111 LISR), se permite la presentación de las declaraciones de pago de IEPS de manera bimestral (excepto en importaciones), efectuando el pago correspondiente a más tardar el día 17 del mes siguiente al bimestre que corresponda, el cual tendrá el carácter de pago definitivo.

• Los que efectúen retenciones de IEPS, las deberán enterar en el mismo período.

ART. 5-D30

• Cuando resulte saldo a favor, se podrá compensar contra el impuesto a cargo que corresponda en los pagos bimestrales siguientes hasta agotarlo (se perderá el derecho si no se compensa en 2 bimestres siguientes pudiendo haberlo hecho).

• No estarán obligados a presentar las declaraciones informativas previstas en esta Ley, siempre que presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior en términos de lo establecido en el artículo 112 de la LISR.

ART. 5-D

31

DECRETO DEL 26 DE DICIEMBRE DE 2013

Séptimo. Ejercicio fiscal de 2014, Contribuyentes personas físicas que

únicamente realicen actos o actividades con el público en general

Opten por Régimen de Incorporación Fiscal, podrán optar por aplicar los siguientes estímulos fiscales:

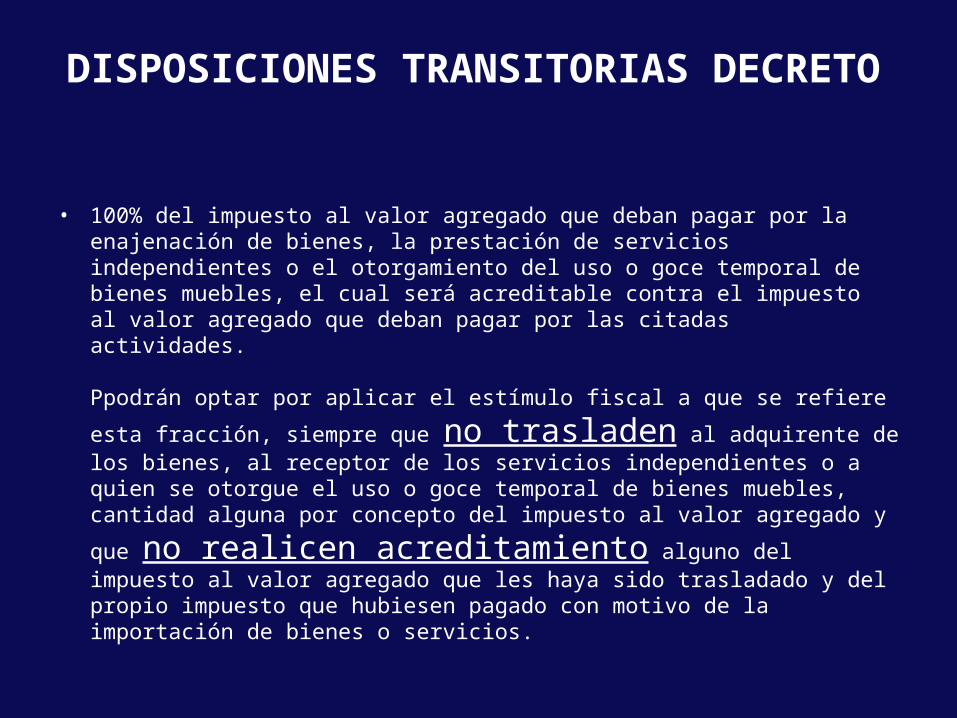

DISPOSICIONES TRANSITORIAS DECRETO

• 100% del impuesto al valor agregado que deban pagar por la enajenación de bienes, la prestación de servicios independientes o el otorgamiento del uso o goce temporal de bienes muebles, el cual será acreditable contra el impuesto al valor agregado que deban pagar por las citadas actividades.

Ppodrán optar por aplicar el estímulo fiscal a que se refiere esta fracción,

siempre que no trasladen al adquirente de los bienes, al receptor de los servicios independientes o a quien se otorgue el uso o goce temporal de bienes muebles, cantidad alguna por concepto del impuesto al valor

agregado y que no realicen acreditamiento alguno del impuesto al valor agregado que les haya sido trasladado y del propio impuesto que hubiesen pagado con motivo de la importación de bienes o servicios.

DISPOSICIONES TRANSITORIAS DECRETO

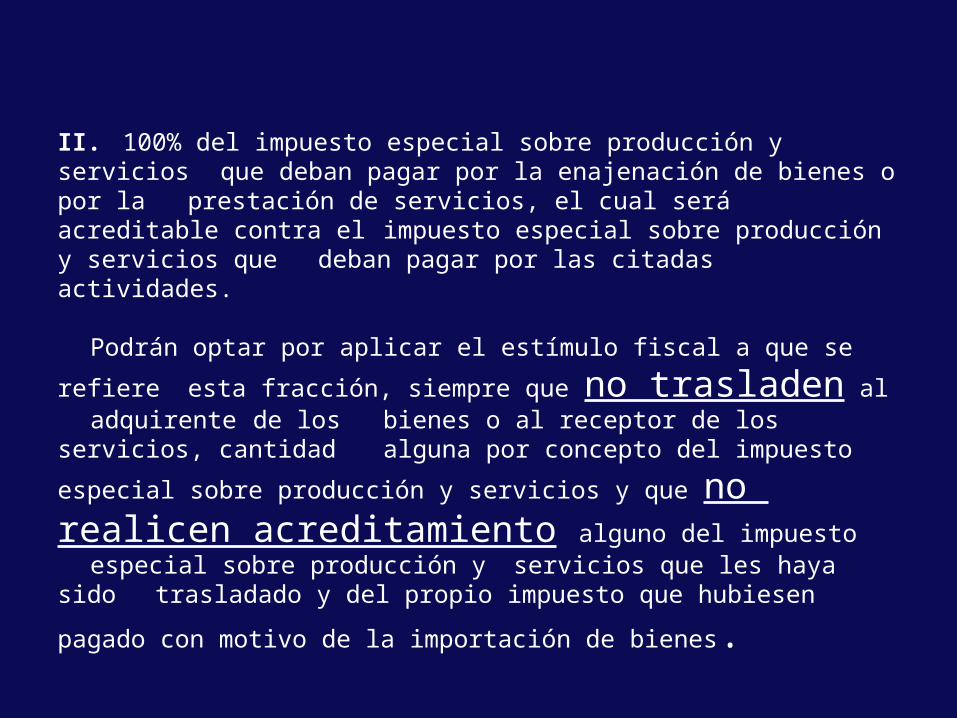

II. 100% del impuesto especial sobre producción y servicios que deban pagar por la enajenación de bienes o por la prestación de servicios, el cual será acreditable contra el impuesto especial sobre producción y servicios que deban pagar por las citadas actividades.

Podrán optar por aplicar el estímulo fiscal a que se refiere esta

fracción, siempre que no trasladen al adquirente de los bienes o al receptor de los servicios, cantidad alguna por concepto del impuesto especial sobre producción y servicios y que

no realicen acreditamiento alguno del impuesto especial sobre producción y servicios que les haya sido trasladado y del propio impuesto que hubiesen pagado con

motivo de la importación de bienes.

FACTURA ELECTRÓNICA CFDI PARA 2014? ÚNICA OPCIÓN

A partir del primero de enero de 2014, solamente las facturas electrónicas CFDI serán deducibles de impuestos.

La Secretaría de Hacienda y Crédito Público a través del Servicio de Administración Tributaria informó que a partir de 2014 será obligatorio para todos los contribuyentes emitir sus comprobantes fiscales a través de facturas electrónicas tipo CFDI.

Las facturas electrónicas CFDI (Comprobante Fiscal Digital por Internet) son las únicas que a partir del primero de enero serán válidas fiscalmente, todas las demás no podrán presentarse para deducir impuestos.

36

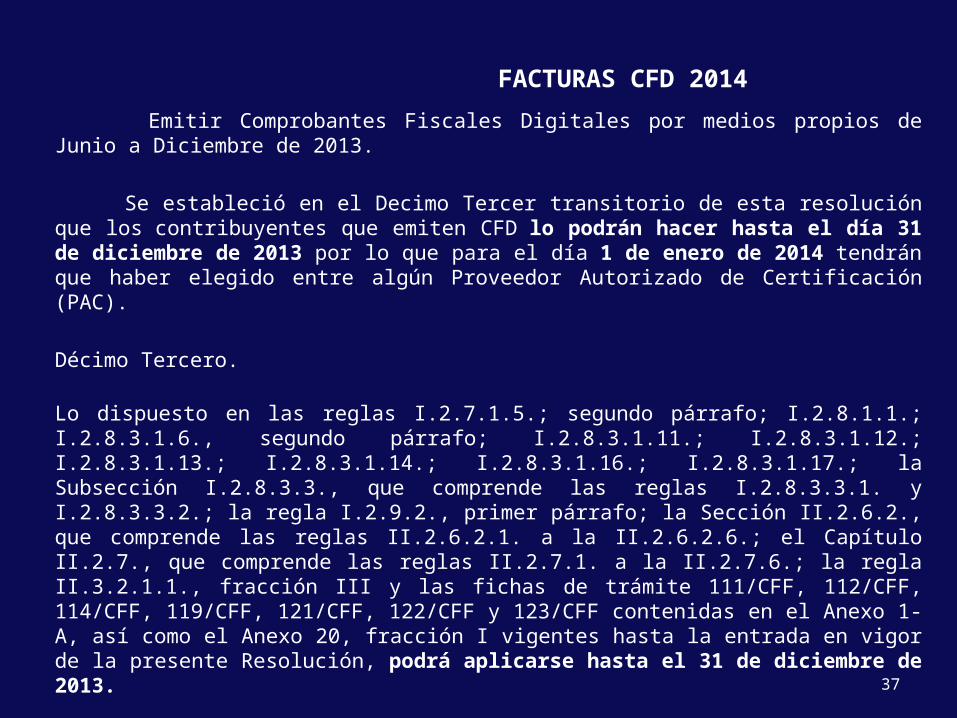

FACTURAS CFD 2014

Emitir Comprobantes Fiscales Digitales por medios propios de Junio a Diciembre de 2013.

Se estableció en el Decimo Tercer transitorio de esta resolución que los contribuyentes que emiten CFD lo podrán hacer hasta el día 31 de diciembre de 2013 por lo que para el día 1 de enero de 2014 tendrán que haber elegido entre algún Proveedor Autorizado de Certificación (PAC).

Décimo Tercero.

Lo dispuesto en las reglas I.2.7.1.5.; segundo párrafo; I.2.8.1.1.; I.2.8.3.1.6., segundo párrafo; I.2.8.3.1.11.; I.2.8.3.1.12.; I.2.8.3.1.13.; I.2.8.3.1.14.; I.2.8.3.1.16.; I.2.8.3.1.17.; la Subsección I.2.8.3.3., que comprende las reglas I.2.8.3.3.1. y I.2.8.3.3.2.; la regla I.2.9.2., primer párrafo; la Sección II.2.6.2., que comprende las reglas II.2.6.2.1. a la II.2.6.2.6.; el Capítulo II.2.7., que comprende las reglas II.2.7.1. a la II.2.7.6.; la regla II.3.2.1.1., fracción III y las fichas de trámite 111/CFF, 112/CFF, 114/CFF, 119/CFF, 121/CFF, 122/CFF y 123/CFF contenidas en el Anexo 1-A, así como el Anexo 20, fracción I vigentes hasta la entrada en vigor de la presente Resolución, podrá aplicarse hasta el 31 de diciembre de 2013. 37

PARA MIGRAR AL ESQUEMA DE FACTURA ELECTRÓNICA CFDI SE REQUIERE:

• Firma Electrónica (Fiel) Cita por Internet.• Tramitar un certificado de sello digital y• Contar con un servicio de facturación.

El SAT ofrece a través de su portal de internet el servicios de facturación.

38

39

40

41

42

43

44

FRACTURACION ELECTRONICA

• PAC INVITADO

• FACTURAR EN LINEA

45