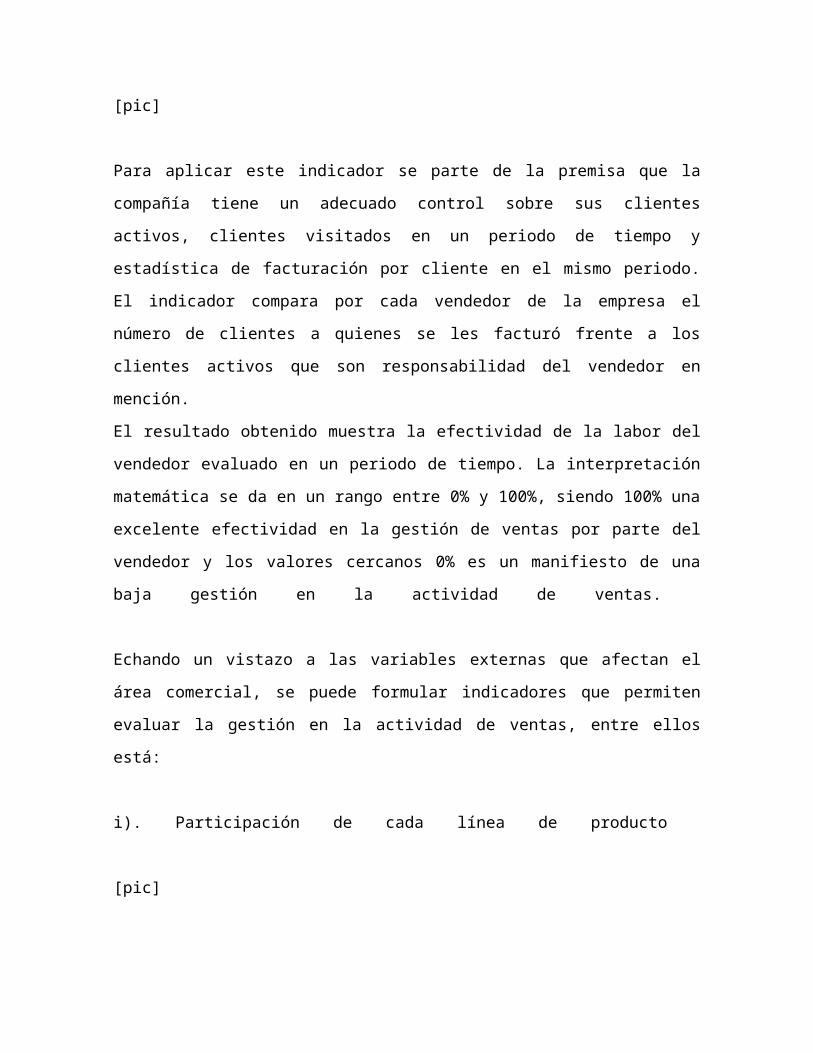

Definición y Características de Los Indicadores de Gestión

131

DEFINICIÓN Y CARACTERÍSTICAS DE LOS INDICADORES DE GESTIÓN EMPRESARIAL Joanna Camejo Se conoce como indicador de gestión a aquel dato que refleja cuáles fueron las consecuencias de acciones tomadas en el pasado en el marco de una organización. La idea es que estos indicadores sienten las bases para acciones a tomar en el presente y en el futuro. Es importante que los indicadores de gestión reflejen datos veraces y fiables, ya que el análisis de la situación, de otra manera, no será correcto. Por otra parte, si los indicadores son ambiguos, la interpretación será complicada. Lo que permite un indicador de gestión es determinar si un proyecto o una organización están siendo exitosos o si están cumpliendo con los objetivos. El líder de la organización es quien suele establecer los indicadores de gestión, que son utilizados de manera frecuente para evaluar desempeño y resultados. Indicadores de gestión Medios, instrumentos o mecanismos para evaluar hasta que punto o en que medida se están logrando los objetivos estratégicos . Representan una unidad de medida gerencial que permite evaluar el desempeño de una organización frente a sus metas, objetivos y responsabilidades con los grupos de referencia.

-

Upload

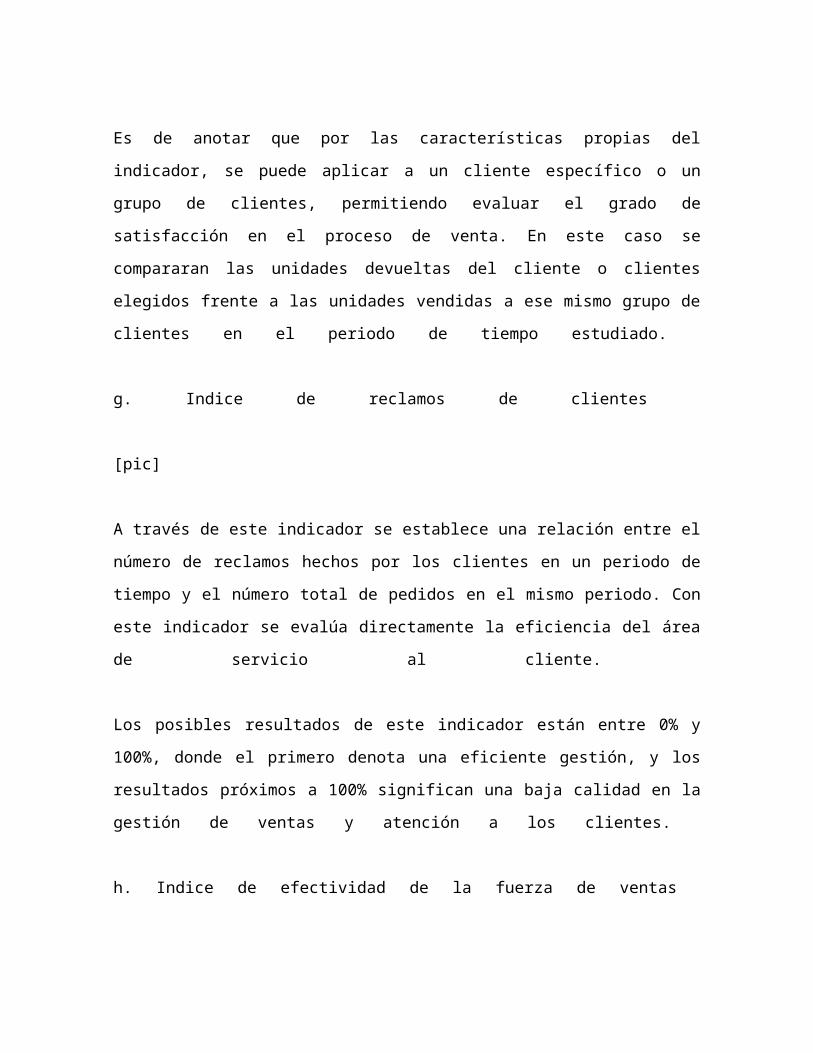

carlos-alberto-hinojosa-salazar -

Category

Documents

-

view

46 -

download

0

description

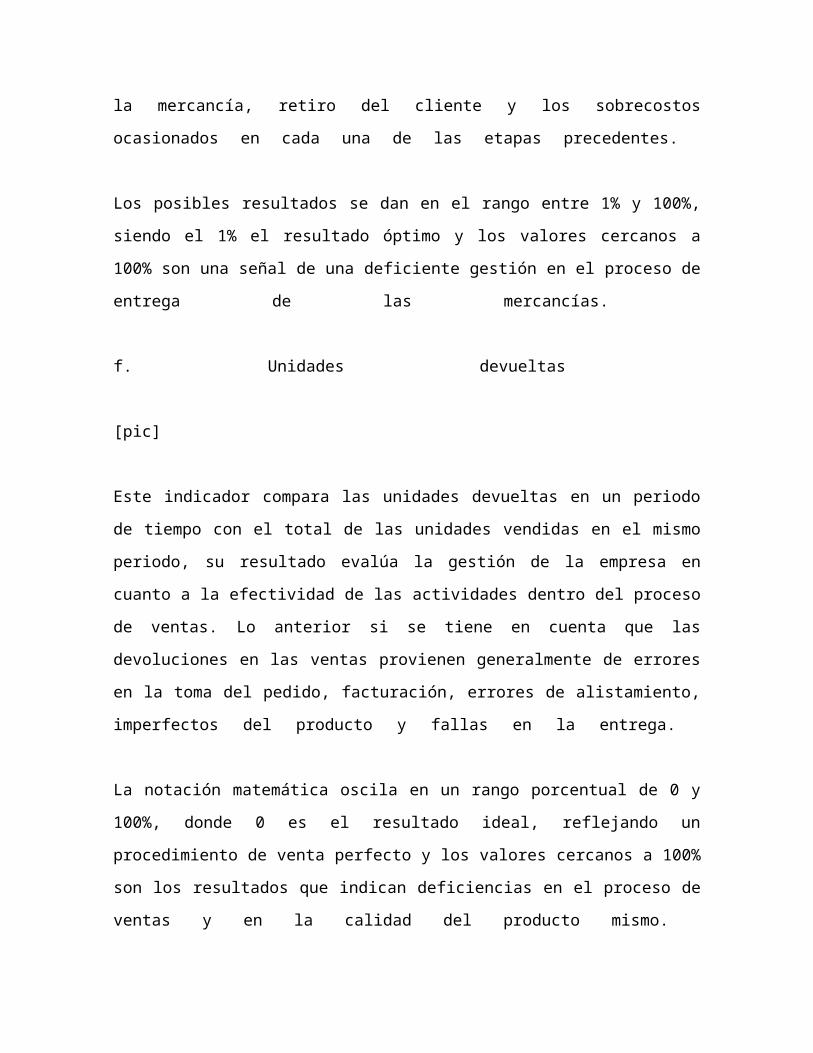

INDICADORES

Transcript of Definición y Características de Los Indicadores de Gestión

DEFINICIÓN Y CARACTERÍSTICAS DE LOS INDICADORES DE

GESTIÓN EMPRESARIAL

Joanna Camejo

Se conoce como indicador de gestión a aquel dato que refleja cuáles fueron las

consecuencias de acciones tomadas en el pasado en el marco de una organización. La idea

es que estos indicadores sienten las bases para acciones a tomar en el presente y en el

futuro.

Es importante que los indicadores de gestión reflejen datos veraces y fiables, ya que el

análisis de la situación, de otra manera, no será correcto. Por otra parte, si los indicadores

son ambiguos, la interpretación será complicada.

Lo que permite un indicador de gestión es determinar si un proyecto o una

organización están siendo exitosos o si están cumpliendo con los objetivos. El líder de la

organización es quien suele establecer los indicadores de gestión, que son utilizados de

manera frecuente para evaluar desempeño y resultados.

Indicadores de gestión

Medios, instrumentos o mecanismos para evaluar hasta que punto o en que medida se

están logrando los objetivos estratégicos.

Representan una unidad de medida gerencial que permite evaluar el desempeño de una

organización frente a sus metas, objetivos y responsabilidades con los grupos de

referencia.

Producen información para analizar el desempeño de cualquier área de la organización

y verificar el cumplimiento de los objetivos en términos de resultados.

Detectan y prevén desviaciones en el logro de los objetivos.

EL análisis de los indicadores conlleva a generar Alertas Sobre La Acción, no perder

la dirección, bajo el supuesto de que la organización está perfectamente alineada con el

plan.

¿Por qué medir y para qué?

Si no se mide lo que se hace, no se puede controlar y si no se puede controlar, no se

puede dirigir y si no se puede dirigir no se puede mejorar.

A partir de las últimas décadas del siglo XX, las empresas están experimentando un

proceso de cambios revolucionarios, pasando de una situación de protección regulada a

entornos abiertos altamente competitivos. Esta situación, de transformaciones constantes

del ambiente de negocio hace necesario que las empresas, para mantener e incrementar su

participación de mercado en estas condiciones, deban tener claro la forma de cómo analizar

y evaluar los procesos de su negocio, es decir deben tener claro su sistema de medición de

desempeño.

La medición del desempeño puede ser definida generalmente, como una serie de acciones

orientadas a medir, evaluar, ajustar y regular las actividades de una empresa. En la

literatura existe una infinidad de definiciones al respecto; su definición no es una tarea fácil

dado que este concepto envuelve elementos físicos y lógicos, depende de la visión del

cuerpo gerencial, de la composición y estructura jerárquica y de los sistemas de soporte de

la empresa.

Entonces, ¿Por qué medir?

Por qué la empresa debe tomar decisiones.

Por qué se necesita conocer la eficiencia de las empresas (caso contrario, se marcha “a

ciegas”, tomando decisiones sobre suposiciones o intuiciones).

Por qué se requiere saber si se está en el camino correcto o no en cada área.

Por qué se necesita mejorar en cada área de la empresa, principalmente en aquellos

puntos donde se está más débil.

Por qué se requiere saber, en lo posible, en tiempo real, que pasa en la empresa

(eficiencia o ineficiencia)

¿Para qué medir?

Para poder interpretar lo que esta ocurriendo.

Para tomar medidas cuando las variables se salen de los limites establecidos.

Para definir la necesidad de introducir cambios y/o mejoras y poder evaluar sus

consecuencias en el menor tiempo posible.

Para analizar la tendencia histórica y apreciar la productividad a través del tiempo.

Para establecer la relación entre productividad y rentabilidad.

Para direccionar o re-direccionar planes financieros.

Para relacionar la productividad con el nivel salarial.

Para medir la situación de riesgo de la empresa.

Para proporcionar las bases del desarrollo estratégico y de la mejora focalizada.

Atributos de los indicadores y tipos de indicadores

Cada medidor o indicador debe satisfacer los siguientes criterios o atributos:

Medible: El medidor o indicador debe ser medible. Esto significa que la característica

descrita debe ser cuantificable en términos ya sea del grado o frecuencia de la cantidad.

Entendible: El medidor o indicador debe ser reconocido fácilmente por todos aquellos

que lo usan.

Controlable: El indicador debe ser controlable dentro de la estructura de la

organización.

Tipos de indicadores

En el contexto de orientación hacia los procesos, un medidor o indicador puede ser de

proceso o de resultados. En el primer caso, se pretende medir que está sucediendo con las

actividades, y en segundo se quiere medir las salidas del proceso.

También se pueden clasificar los indicadores en indicadores de eficacia o de eficiencia. El

indicador de eficacia mide el logro de los resultados propuestos. Indica si se hicieron las

cosas que se debían hacer, los aspectos correctos del proceso. Los indicadores de eficacia

se enfocan en el qué se debe hacer, por tal motivo, en el establecimiento de un

indicador de eficacia es fundamental conocer y definir operacionalmente los

requerimientos del cliente del proceso para comparar lo que entrega el proceso contra

lo que él espera. De lo contrario, se puede estar logrando una gran eficiencia en aspectos

no relevantes para el cliente.

Los indicadores de eficiencia miden el nivel de ejecución del proceso, se concentran en el

Cómo se hicieron las cosas y miden el rendimiento de los recursos utilizados por un

proceso. Tienen que ver con la productividad.

Categorías de los indicadores

Se debe saber discernir entre indicadores de cumplimiento, de evaluación, de eficiencia, de

eficacia e indicadores de gestión. Como un ejemplo vale más que mil palabras este se

realizará teniendo en cuenta los indicadores que se pueden encontrar en la gestión de un

pedido.

Indicadores de cumplimiento: con base en que el cumplimiento tiene que ver con la

conclusión de una tarea. Los indicadores de cumplimiento están relacionados con las

razones que indican el grado de consecución de tareas y/o trabajos. Ejemplo:

cumplimiento del programa de pedidos.

Indicadores de evaluación: la evaluación tiene que ver con el rendimiento que se

obtiene de una tarea, trabajo o proceso. Los indicadores de evaluación están

relacionados con las razones y/o los métodos que ayudan a identificar nuestras

fortalezas, debilidades y oportunidades de mejora. Ejemplo: evaluación del proceso de

gestión de pedidos.

Indicadores de eficiencia: teniendo en cuenta que eficiencia tiene que ver con la actitud

y la capacidad para llevar a cabo un trabajo o una tarea con el mínimo de recursos. Los

indicadores de eficiencia están relacionados con las razones que indican los recursos

invertidos en la consecución de tareas y/o trabajos. Ejemplo: Tiempo fabricación de un

producto, razón de piezas / hora, rotación de inventarios.

Indicadores de eficacia: eficaz tiene que ver con hacer efectivo un intento o propósito.

Los indicadores de eficacia están relacionados con las razones que indican capacidad o

acierto en la consecución de tareas y/o trabajos. Ejemplo: grado de satisfacción de los

clientes con relación a los pedidos.

Indicadores de gestión: teniendo en cuenta que gestión tiene que ver con administrar

y/o establecer acciones concretas para hacer realidad las tareas y/o trabajos

programados y planificados. Los indicadores de gestión están relacionados con las

razones que permiten administrar realmente un proceso. Ejemplo: administración y/o

gestión de los almacenes de productos en proceso de fabricación y de los cuellos de

botella.

Propósitos y beneficios de los indicadores de gestión

Podría decirse que el objetivo de los sistemas de medición es aportar a la empresa un

camino correcto para que ésta logre cumplir con las metas establecidas. Todo sistema

de medición debe satisfacer los siguientes objetivos:

Comunicar la estrategia.

Comunicar las metas.

Identificar problemas y oportunidades.

Diagnosticar problemas.

Entender procesos.

Definir responsabilidades.

Mejorar el control de la empresa.

Identificar iniciativas y acciones necesarias.

Medir comportamientos.

Facilitar la delegación en las personas.

Integrar la compensación con la actuación.

La razón de ser de un sistema de medición es entonces: Comunicar, Entender,

Orientar y Compensar la ejecución de las estrategias, acciones y resultados de la

empresa.

Los procesos que comúnmente integran un sistema de medición son: Planificación,

Presupuesto (asignación de recursos), Información, Seguimiento (control), Evaluación y

Compensación.

Uno de los problemas más habituales es su alineación; cada uno de estos procesos es

“gerenciado” por organizaciones distintas, por responsables distintos, en muchos casos

ninguno de ellos se “hablan”; mientras que el proceso de Planificación lo ejecuta de forma

separada la organización de planificación, los procesos de Asignación de Recursos,

Información y Seguimiento los ejecuta la organización de finanzas, los procesos de

Evaluación y Compensación son administrados por la organización de Recursos Humanos.

Esta falta de alineación genera inconsistencia al momento de clarificar, jerarquizar,

comunicar, ejecutar y medir la estrategia. Lo que para una organización es importante

para otra no lo es, lo que para una organización es urgente para otra no lo es, en fin

no hay una integración de todos y cada uno de los componentes de la empresa en pos

de un objetivo único o consistente para la empresa.

Implementar una estrategia para lograr el futuro elegido implica una combinación

apropiada de estructura y control. La estructura asigna las tareas y precisa como se

coordinan, sin embargo no da el suministro de motivación suficiente para que funcione la

estructura y surge la necesidad del control.

Se requiere de un sistema de medición porque no todos son capaces o desean hacer lo mejor

para la organización. El sistema de medición debe evitar los comportamientos indeseables y

motivar las acciones deseables.

Un tipo importante de problemas que abordan los sistemas de medición pueden llamarse

limitaciones personales: Las personas no siempre entiende lo que se espera de ellas, pueden

carecer de algunas habilidades requeridas, de capacitación o de información. Por otro lado

algunos individuos deciden no desempeñar bien lo que se les encarga porque sus objetivos

individuales y los de la organización pueden no coincidir perfectamente. Hay una

incongruencia de objetivos.

Un buen sistema de gestión debe estimular la acción, marcando las variaciones

significativas respecto al plan original y resaltándolas a las organizaciones que pueden

corregirlas.

El seguimiento de la gestión debe estar orientado al futuro.

Un buen sistema de medición debe considerar las dimensiones significativas de una

actividad con objetivos múltiples.

Un mayor control y seguimiento de la gestión no siempre es económicamente deseable.

¿Qué debo esperar de un sistema de indicadores?

Que se convierta en un sistema de alertas tempranas “Pre-alarmas”

Que determine las tendencias y la causa raíz del comportamiento productivo.

Que establezca la relación entre el valor agregado y el costo laboral para definir el

tamaño y el valor óptimo del equipo humano.

Que relacione la productividad del capital humano, la del capital físico, la rentabilidad,

el endeudamiento y la liquidez con el fin de garantizar equilibrio.

Que facilite la toma de decisiones, que permita construir conocimiento, que oriente a

las personas, que alimente las políticas, que permita operar procesos productivos,…

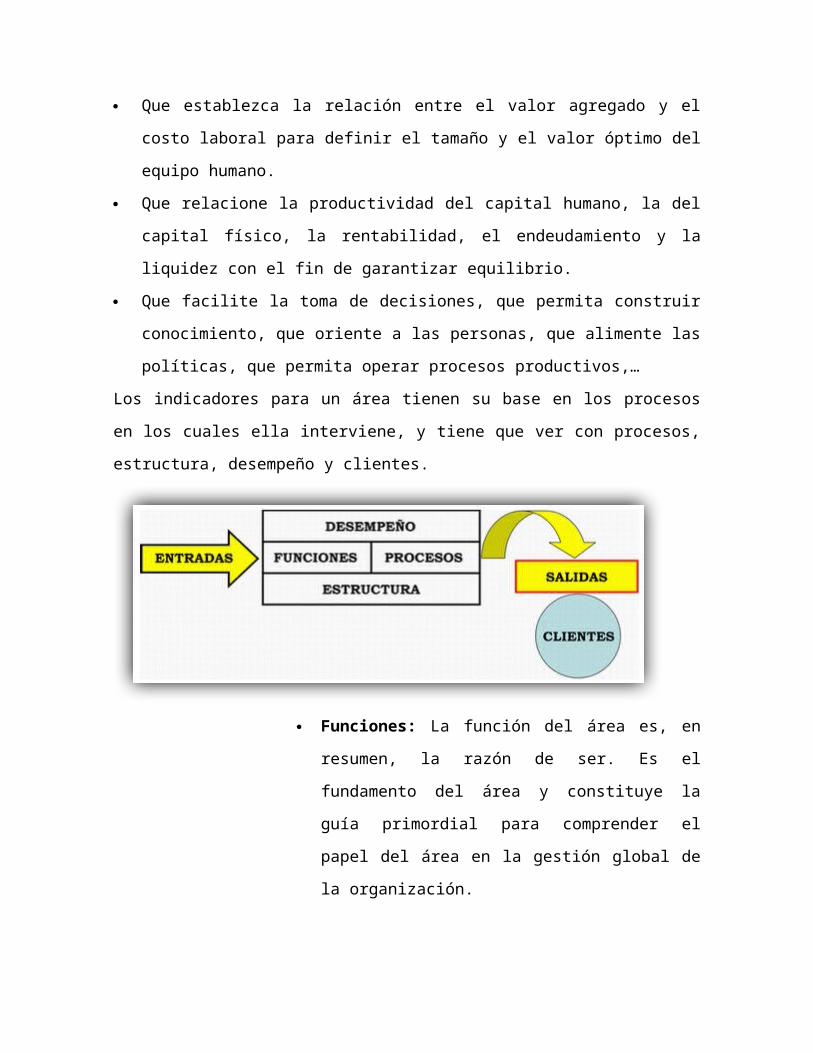

Los indicadores para un área tienen su base en los procesos en los cuales ella interviene, y

tiene que ver con procesos, estructura, desempeño y clientes.

Funciones: La función del área es, en resumen, la razón de

ser. Es el fundamento del área y constituye la guía

primordial para comprender el papel del área en la gestión

global de la organización.

Procesos: muestran la manera como el área transforma las

entradas (datos, información, materiales, mano de obra,

energía, capital y otros recursos) en salidas (resultados,

conocimientos, productos y servicios útiles), los puntos de

contacto con los clientes, la interacción entre los elementos

o sub componentes del área.

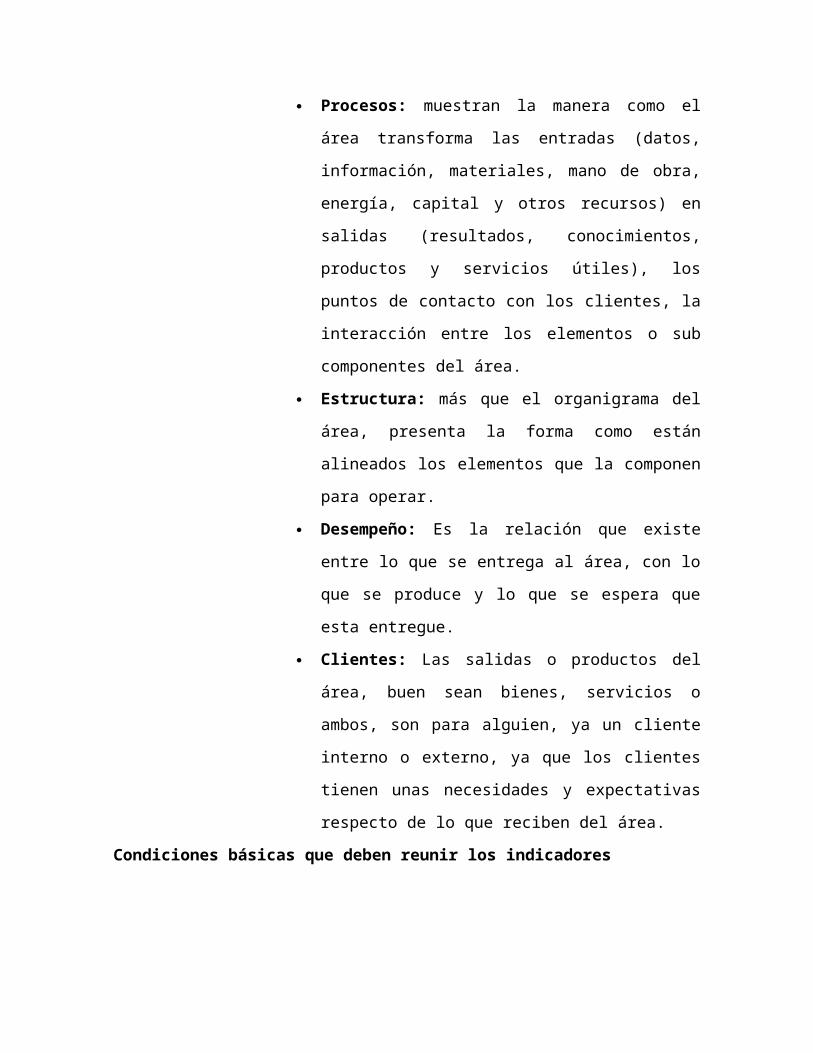

Estructura: más que el organigrama del área, presenta la

forma como están alineados los elementos que la

componen para operar.

Desempeño: Es la relación que existe entre lo que se

entrega al área, con lo que se produce y lo que se espera

que esta entregue.

Clientes: Las salidas o productos del área, buen sean

bienes, servicios o ambos, son para alguien, ya un cliente

interno o externo, ya que los clientes tienen unas

necesidades y expectativas respecto de lo que reciben del

área.

Condiciones básicas que deben reunir los indicadores

En primer lugar, el indicador debe ser relevante para la gestión, es decir, que aporte

información imprescindible para informar, controlar, evaluar y tomar decisiones.

A su vez, el cálculo que se realice a partir de las magnitudes observadas no puede dar lugar

a ambigüedades. Esta cualidad ha de permitir que los indicadores puedan ser auditables y

que se evalúe de forma externa su fiabilidad siempre que sea preciso. A esta cualidad debe

añadírsele que un indicador debe ser inequívoco, es decir, que no permita interpretaciones

contrapuestas.

El concepto que expresa el indicador es claro y se mantiene en el tiempo. El indicador es

adecuado a lo que se pretende medir (pertinencia). La información debe estar disponible en

el momento en que se deben tomar las decisiones (para realizar un proyecto de ampliación

de una línea de bus urbano, deben tenerse datos actualizados de utilización del servicio en

el momento de toma de decisión).

Otra característica deseable es la objetividad. Los indicadores deben evitar estar

condicionados por factores externos, tales como la situación del país o accionar a terceros,

ya sean del ámbito público o privado. También en este caso deben ser susceptibles de

evaluación por un externo.

La medida del indicador tiene que ser lo suficientemente eficaz para identificar

variaciones pequeñas. Es la característica de la sensibilidad de un indicador, que debe

construirse con una calidad tal, que permita automáticamente identificar cambios en la

bondad de los datos.

A su vez, el indicador debe ser preciso: su margen de error debe ser aceptable. A estas

cualidades debe añadirse la accesibilidad: su obtención tiene un costo aceptable (que el

costo de la obtención sea superados por los beneficios que reporta la información extraída)

y es fácil de calcular e interpretar.

En resumen, el indicador debe proporcionar una calidad y una cantidad razonables de

información (relevancia) para no distorsionar las conclusiones que de él se puedan extraer

(inequívoco), a la vez que debe estar disponible en el momento adecuado para la toma de

decisiones (pertinencia, oportunidad), y todo ello, siempre que los costos de obtención no

superen los beneficios potenciales de la información extraíble.

Metodología para la construcción de los indicadores

Toda propuesta de trabajo requiere del establecimiento de una metodología que ayude a

sistematizar el trabajo y que aporte los puntos clave para desarrollar con éxito los objetivos

que se persiguen. Por este motivo, en este apartado analizamos la metodología necesaria

para la construcción eficaz de una batería de indicadores. Asimismo, el procedimiento debe

alcanzar el máximo consenso entre todos los miembros de la organización y la terminología

utilizada debe ser comprensible y aceptada por dicho conjunto. Es otras palabras, la

información que del sistema se derive no puede presentar ninguna confusión que lleve a

interpretaciones equívocas entre los distintos niveles organizativos.

Para la elaboración de indicadores hace falta una reflexión profunda de la organización que

dé lugar a la formulación de las siguientes preguntas:

1. Con esto se pretende que la organización describa sus actividades principales, de tal

forma que, con la ayuda, a ser posible, de una plantilla con el fin de tenerlas inventariadas

con la descripción del resultado que se pretende obtener mediante su ejecución.

2. ¿Qué se hace?

A continuación debe realizarse la selección de aquellas actividades que se consideren

prioritarias. Para ello se trata de establecer una relación valorada (por ejemplo, de 0 a 10)

según el criterio que se establezca, que permita priorizar todas las actividades. En esta

reflexión puede incluirse una columna en la que conste el porcentaje de tiempo dedicado

por el personal de la organización en cada actividad, dado que resulta recomendable

centrarse en las tareas que consuman la mayor parte del esfuerzo de la plantilla.

3. ¿Qué se desea medir?

Una vez descritas y valoradas las actividades se deben seleccionar los destinatarios de la

información, ya que los indicadores diferirán sustancialmente en función de quién los ha de

utilizar.

4. ¿Quién utilizará la información?

En esta fase de la reflexión debe precisarse la periodicidad con la que se desea obtener la

información. Dependiendo del tipo de actividad y del destinatario de la información, los

indicadores habrán de tener una u otra frecuencia temporal en cuanto a su presentación.

5. ¿Cada cuánto tiempo?

6. ¿Con qué o quién se compara?

Finalmente, deben establecerse referentes respecto a su estructura, proceso o resultado, que

pueden ser tanto internos a la organización, como externos a la misma y que servirán para

efectuar comparaciones.

En el proceso de formulación de los indicadores se identifican asimismo los factores-clave

del éxito, que son las capacidades controlables por la organización en las que ésta debe

sobresalir para alcanzar los objetivos: capacidad de conseguir satisfacción de los usuarios,

la capacidad para producir servicios de calidad, la capacidad para realizar entregas rápidas

y fiables, y la capacidad para aprender.

A su vez, cabe remarcar que los indicadores se estructuran, en general, en torno a las cuatro

perspectivas clave de una organización pública: perspectiva de los usuarios, perspectiva de

los resultados económico-financieros, perspectiva de los procesos internos y perspectiva de

los empleados.

Etapas para desarrollo y establecimiento de indicadores de gestión

Lo fundamental no es solamente lograr los resultados esperados, sino lograrlos con el mejor

método y el más económico, bien sea que se trate de resultados corporativos, de una parte

de la organización, de un proceso, de un proyecto o de la gestión de los individuos “hacer

lo correcto correctamente”.

Hacer lo correcto: Significa entregar al cliente el producto con las características

especificadas, en la cantidad requerida, en el tiempo pactado, en el lugar convenido y al

precio estipulado. Es la satisfacción del cliente respecto del producto que se entrega.

Correctamente: Significa procurar emplear siempre los mejores métodos, aprovechando de

manera óptima los recursos disponibles “ser eficientes”.

Hacer lo correcto correctamente estaremos en la senda de la efectividad y la productividad.

Estar en el cuadro de lo correcto correctamente significa que estamos siendo efectivos, ya

que lo correcto implica que nuestro producto cumple con los requisitos del cliente y de la

empresa (eficacia), y correctamente significa que estamos haciendo un uso adecuado de

nuestros recursos.

Estar en el cuadro de lo no correcto incorrectamente, es realmente grave ya que no

solamente nuestro producto no es lo que el cliente requiere, es lo no correcto, sino que

adicionalmente estamos haciendo un empleo inadecuado de los recursos destinados a su

fabricación, es hacerlo incorrectamente. En está posición la empresa es ineficaz e

ineficiente y, por consiguiente, la productividad debe verse seriamente comprometida y con

elle la empresa misma.

Lo incorrecto correctamente quiere decir que aunque estamos siendo eficientes, no somos

eficaces. O sea que el producto que estamos fabricando con el método mejor y más

económico no es el requerido por el cliente.

Lo correcto incorrectamente nos sitúe en una posición de eficacia pero de ineficiencia.

Estamos atendiendo los requisitos del cliente, pero nuestros recursos no están siendo

aprovechados racionalmente y muy seguramente tendremos niveles de productividad muy

bajos.

La mejor gestión es aquella que logra hacer lo correcto correctamente, y es eficaz y

eficiente a la vez. La gestión tiene diversos niveles los cuales se asocian a los niveles de la

organización tradicionalmente establecidos:

Gestión estratégica o corporativa.

Gestión de unidad estratégica de negocio o táctica.

Gestión operativa.

Autora Joanna Camejo - camesshyjoannarrobahotmail.com

PROPUESTA DE INDICADORES DE GESTIÓN QUE PERMITA EVALUAR EL

RENDIMIENTO DE LAS PEQUEÑAS EMPRESAS INDUSTRIALES DE PIURA

Autor: CPC Ricardo Valdiviezo Perez

Pequeñas y Medianas Empresas PyMEs

14-05-2008

La presente investigación tiene como campo de aplicación la Pequeña Empresa Industrial

de Piura a quienes se les propone la aplicar de indicadores de gestión para evaluar su

rendimiento como herramienta gerencial sencilla y de fácil aplicación.

En nuestro país la pequeña empresa (incluyendo la micro empresa) produce el 40% del PBI

y tiene alta capacidad generadora de puestos de trabajo ya que representa el 75% de la

Población Económicamente Activa. Pero aun así su crecimiento es limitado, su periodo de

permanencia y estabilidad en el mercado es de corta duración por la falta de una adecuada

administración y organización de los recursos humanos, recursos económicos y materiales.

La misma situación se presenta a nivel local, La Pequeña Empresa Industrial de Piura

forma parte del desarrollo económico pero carece de cultura empresarial, de organización y

de una administración acorde a su necesidad,

Ante relevante problema se creyó necesario observar la parte interna de la Pequeña

Empresa Industrial de Piura, a través de encuestas, entrevistas y revisión bibliográfica,

donde se pudo identificar tres aspectos importantes en toda empresa: Recursos Humanos,

Abastecimiento (Proveedores) y Ventas (Clientes), pero que se presentan con diversos

problemas ya sea de gestión como de organización.

Para poder mejorar la situación actual de la Pequeña Empresa Industrial de Piura, la

presente investigación propone aplicar indicadores de gestión utilizando parámetros

cualitativos y cuantitativos, especialmente en los rubros de Recursos Humanos,

Abastecimiento y Ventas como una herramienta de gestión, económica, de aplicación

sencilla, que permita evaluar resolver los problemas tanto de gestión como de organización

dentro de la empresa y que entregue como resultado final un movimiento coordinado y

equilibrado de estos tres rubros.

La presente investigación busca fomentar un cambio de cultura empresarial en el pequeño

empresario a través de la aplicación de una herramienta de gestión sencilla, como punto de

partida para incentivar y eliminar las barreras prejuiciosas que existe en el pequeño

empresario hacia este tipo de herramientas de gestión. Es necesario para que en el futuro se

puedan aplicar herramientas de gestión modernas implementadas de acuerdo a su

necesidad.

La presente investigación esta conformada por tres capítulos: el primero, es la base

bibliografiíta donde encontramos los conceptos necesarios para el desarrollo de la

investigación. El segundo capítulo comprende el diagnóstico que se realizó a la Pequeña

Empresa Industrial de Piura, a través de encuestas y entrevistas, con previa presentación de

algunos datos estadísticos. Y el último capítulo presenta la Propuesta de los Indicadores de

Gestión teniendo en cuenta las Fases Primordiales para Aplicar los Indicadores de Gestión

y la Estructura de la Planificación Empresarial.

El Autor.

3.1. IMPLEMENTACIÓN DE LOS INDICADORES DE GESTIÓN:

A. ASPECTOS GENERALES DE LA IMPLEMENTACIÓN:

El punto 2.3.1 que trato el problema de evaluación dentro de la empresa nos permite

observar la necesidad del empresario en aplicar herramientas de gestión y su disponibilidad

de aplicar nuevas propuestas.

Además se debe aclarar que el problema del pequeño empresario industrial no es la falta de

evaluación sino que la hace de una manera inadecuada al no saber como utilizar la poca

información que puede obtener a través de los Estados Financieros y los Registros de

Compra y Ventas así como de otros controles adicionales que Él mismo implemento de

acuerdo a su necesidad de recopilar información.

En cuanto a disponibilidad económica es sabido que no realizar una gestión correcta de los

recursos de la empresa genera mucho costo y poca capacidad competitiva. La pequeña

empresa si tiene capacidad de inversión y debe destinar parte de ella hacia herramientas de

gestión que se ajusten a su realidad, y así, en el mediano y largo plazo podrá obtener mayor

rendimiento de todos sus recursos utilizados dentro de su empresa.

Un aproximado de 69.23% de los pequeños empresarios industriales cuenta con

asesoramiento para la gestión de su empresa. Es necesario que el propietario o dueño así

como asesor con el que cuenta la empresa tengan disponibilidad de aplicar nuevas

herramientas de gestión para que pueda asimilar el objetivo de los indicadores de gestión

propuestos, para luego extenderlo hacia todo el personal de dicha entidad económica.

A. DISEÑO DE LOS INDICADORES DE GESTIÓN Y TENDENCIAS

Para poder aplicar indicadores de gestión como herramienta de evaluación es necesario

saber que tipo de indicadores debo aplicar, en que área se aplicara, cómo será el proceso de

evaluación y de dónde se obtendrá dicha información. Es necesario entonces conocer los

pasos básicos para diseñar indicadores de gestión:

Contar con Objetivos a Corto Plazo`:

Mejorar la gestión y organización de la empresa

Lograr alianzas con los principales proveedores de la empresa

Fidelización del cliente

Optimizar la producción

Identificar los factores críticos del éxito.

Recurso Humanos

Abastecimiento.

Ventas

Establecer los indicadores para cada factor critico.

Para definir un buen indicador de control o evaluación de un proceso es importante

desarrollar un criterio de selección con una técnica muy sencilla que consiste en responder

estas preguntas:

¿Es fácil medir?

¿Se mide rápidamente?

¿ Proporciona información relevante en pocas palabras?

¿Se grafica fácilmente?

Si las respuestas a todas las preguntas son positivas ya se puede definir el indicador

apropiado.

Una vez definido cada indicador debemos identificar el tipo de control que se desea aplicar

sobre el factor clave de éxito, de esta manera se establece la naturaleza del indicador a

construir, y una vez identificada la naturaleza del indicador se procede a identificar las

variables del sistema que serán evaluadas periódicamente para calcular el indicador.

INDICADOR DE EFICIENCIA

Cuando la naturaleza del control más apropiado es la eficiencia, las variables estarán más

relacionadas con el uso de los recursos por parte del proceso:

= CANTIDAD DE RECURSO DESPERDICIADO

CANTIDAD DE RECURSO UTILIZADO

Cuando la naturaleza del control más apropiado es la eficacia, las variables estarán

relacionadas con el cumplimiento de los recursos esperados por parte de dicho proceso:

INDICADOR DE EFECTIVIDAD

= VALOR DE UN ATRIBUTO DE SALIDA DE UN PROCESO

VALOR ESPERADO DEL ATRIBUTO

Establecer tendencias y referencias a los indicadores.

Toda evaluación es realizada a través de la comparación y esta no es posible si no se cuenta

con un nivel de referencia para comparar el valor de un indicador.

Para la aplicación de los indicadores a presentar se tomara en cuenta como punto de

referencia la tendencia para un primer periodo y posteriormente con una mayor base de

datos aplicar la referencia de tipo histórico para ser de fácil aplicación y la que más de

adapta a la pequeña empresa industrial al momento de comenzar a implementar

indicadores.

A. ANÁLISIS DE LOS RESULTADOS OBTENIDOS

ABASTECIMIENTO / PROVEEDORES

Analizar y evaluar el proceso de abastecimiento nos permite detectar los errores o

amenazas existentes en el proceso, lo cual ocasionaría desequilibrio en el desarrollo de la

Empresa no logrando alcanzar su máximo rendimiento y generando altos niveles de costo;

nos permite además detectar si estamos recibiendo un servicio adecuado por parte de

nuestros proveedores en cuanto a calidad, rapidez de entrega y eficiencia del servicio.

Todo ello, necesario para poder brindar por parte de nuestra Empresa un servicio

competitivo, eficiente y de total calidad para lograr satisfacer las exigencias de nuestros

clientes.

POR LO TANTO ABASTECIMIENTO TIENE COMO OBJETIVOS:

– COMPRAR MATERIA PRIMA DE CALIDAD

– TENER UN PROCESO DE ABASTECIMIENTO RÁPIDO

– TENER UN PROVEEDOR IDENTIFICADO CON NUESTROS OBJETIVOS

Los indicadores propuestos para evaluar el proceso de abastecimiento son.

_ Indicador de Pedidos Mal Realizados

_ Indicador de Cumplimiento del Pedido

_ Indicador Burocrático

_ Indicador de Rapidez de Atención por parte del Proveedor

VENTAS / CLIENTES

Analizar y evaluar nuestro proceso de ventas nos permitirá detectar los errores o amenazas

existentes en el proceso, nos permite además detectar si estamos ofreciendo un servicio

adecuado en cuanto a calidad, rapidez de entrega y eficiencia del servicio para lograr

satisfacer las exigencias de nuestros clientes. Y de no ser así poder tomar las medidas

necesarias para corregir parte del proceso o su totalidad de ser necesario.

POR LO TANTO VENTAS TIENE COMO OBJETIVO:

– OFRECER PRODUCTOS Y SERVICIO DE CALIDAD

– RAPIDEZ EN EL PROCESO ENTREGA DE PEDIDOS

– BUSCAR LA SATISFACCIÓN DEL CLIENTE

Los indicadores propuestos para evaluar el proceso de abastecimiento son.

_ Indicador de Pedidos Mal Recibidos

_ Indicador de Cumplimiento al Cliente

_ Indicador Burocrático

_ Indicador de Rapidez de Atención al Cliente

RECURSOS HUMANOS:

Debemos resaltar la importancia de este rubro en una organización, recursos humanos se

refiere a seres humanos. Los seres humanos que forman parte de una organización crean y

ponen en práctica las estrategias e innovaciones de sus organizaciones, por tanto un uso

eficiente y eficaz de todos los recursos y en especial el recurso humano ayuda a éstas y a las

organizaciones a lograr sus metas y generar productividad.

Al obtener mayor productividad los costos bajan así como las utilidades crecen y esto

ocasiona que exista calidad en el entorno laboral logrando obtener empleados motivados

para aumentar la productividad de la empresa. Es por ello que la empresa debe dedicar

parte de su tiempo en analizar y evaluar el manejo de este recurso.

POR TANTO TIENE COMO OBJETIVOS:

– TENER RECURSOS HUMANOS CAPACITADOS.

– LOGRAR EQUILIBRIO ENTRE LA SATISFACCIÓN LABORAL Y LOS

RESULTADOS DE PRODUCCIÓN.

– MANTENER CONSTANTE COMUNICACION DE LOS OBJETIVOS

ESTRATÉGICOS QUE DISEÑA LA EMPRESA.

Es necesario resaltar que este rubro debido a su complejidad de análisis ha sido necesario

su división de acuerdo a los aspectos en los que se consideran necesarios evaluar:

Productividad, capacitación y satisfacción laboral.

RECURSOS HUMANOS / PRODUCCIÓN

Los indicadores propuestos para evaluar los recursos humanos:

_ Indicador de Cumplimiento de Producción Proyectada

_ Indicador de Frecuencia de Mantenimiento

_ Indicador de Rendimiento de Producción

RECURSOS HUMANOS / CAPACITACIÓN

Los indicadores propuestos para evaluar los recursos humanos:

_ Indicador del Nivel Total de Capacitación

_ Indicador del Nivel de Inversión en Capacitación

_ Indicador de Frecuencia de Capacitación

RECURSOS HUMANOS / SATISFACCIÓN LABORAL

Los indicadores propuestos para evaluar los recursos humanos:

_ Indicador de comunicación Interpersonal

_ Indicador de Inversión en Programas de Incentivos

_ Indicador de Inversión en Implementos para el Personal

PLANIFICACIÓN EMPRESARIAL

Al momento de presentar la propuesta de indicadores de gestión se ha tenido presente el

orden de la estructura de la Planificación Empresarial

En toda empresa es importante planificar estrategias para así poder demostrar su

crecimiento y desarrollo como entidad económica ante el mismo personal de la empresa,

los clientes, lo proveedores, la sociedad y el estado.

POR LO TANTO ES INDESPENSABLE:

– PLANIFICAR ESTRATEGIAS DE ACUERDO A LA MAGNITUD DE SUS

ACTIVIDADES ECONOMICAS.

– GENERAR LA PARTICIPACIÓN DE TODO EL PERSONAL DE LA EMPRESA Y

DE LOS PROVEEDORES COMO DE LOS CLIENTES.

– APLICAR CONTROL Y EVALUACIÓN CONSTANTE DEL DESARROLLO DE LA

ESTRATEGIA IMPLEMENTADA.

Los indicadores propuestos para evaluar la Planificación Estratégica son:

_ Indicador de Cumplimiento Estratégico

_ Indicador de Participación en Estrategias Implementadas

_ Indicador de Supervisión Estratégica

_ Indicador de Rapidez de Comunicación

3.1. VENTAJAS DE LA IMPLEMENTACIÓN DE INDICADORES DE GESTIÓN

INDICADORES DE ABASTECIMIENTO / PROVEEDOR:

Recibir materia prima y servicio de calidad, mediante la evaluación y selección adecuada

de los proveedores.

Proveedor identificado con los objetivos de nuestra empresa, a través de la comunicación

constante de nuestros objetivos y estrategias con los proveedores.

Obtener productos y servicio de calidad, si recibimos materia prima y servicio de calidad

estamos en la capacidad de ofrecer productos de calidad y un mejor servicio a nuestros

proveedores.

Reducir costos de producción, si recibimos la materia prima adecuada a un tiempo

adecuado entonces se reduce nuestro costo de producción, en cuanto ahorro de tiempo,

tramite de devoluciones, solución de contratiempos de entrega, etc.

Satisfacción del cliente, ofrecer productos y servicio de calidad el cliente logra sentirse

satisfecho e identificado con la empresa, pues sabe que no estará haciendo una mala

inversión de su dinero ni de su tiempo.

INDICADORES DE VENTAS / CLIENTES:

Ofrecer productos y servicio de calidad, mediante la evaluación y selección adecuada de los

procesos de venta y atención al cliente.

Clientes identificados con nuestra cultura empresarial, a través de la comunicación

constante de nuestros objetivos, estrategias, visión y misión a nuestros clientes.

Incrementar las ventas y el movimiento de efectivo, pues mientras exista calidad de

producto y del servicio los clientes aumentaran y con ello el movimiento del efectivo lo que

generaría liquidez a la empresa en un mediano plazo.

Satisfacción del cliente, ofrecer productos y servicio de calidad el cliente logra sentirse

satisfecho e identificado con la empresa, pues sabe que no estará haciendo una mala

inversión de su dinero ni de su tiempo.

INDICADORES DE RECURSOS HUMANOS:

Personal calificado, para el desarrollo adecuado de sus labores dentro de la empresa.

Proporcionalidad entre la satisfacción laboral y los resultados económicos obtenidos.

Desarrollar la comunicación, y la buena relación interna entre el personal de la empresa,

genera ahorro de costos y de tiempo en los procesos de cada actividad que desarrolla su

empresa.

Satisfacción laboral, tener personal identificado con la empresa genera una mejor atención

al cliente y mejor imagen en el entorno de la empresa.

INDICADORES DE PLANIFICACIÓN ESTRATÉGICA:

Desarrollo empresarial, de acuerdo al logro de sus objetivos planteados dentro de las

estrategias implementadas.

Mayor rendimiento en la gestión de la empresa, al lograr alcanzar la efectividad y eficacia

de las actividades programadas y desarrolladas por la empresa.

Establecer una cultura empresarial de comunicación y trabajo en equipo, al comunicar los

objetivos y hacer sentir al personal identificado con la empresa.

Proveedores y clientes comprometidos con la cultura empresarial establecida por la

empresa, al demostrar que el desarrollo de la empresa se debe a la participación de aquellos

que rodean a la empresa y que el desarrollo de la empresa genera beneficios de manera

directa o indirecta para entorno donde se encuentra ubicado la empresa.

3.2. COSTO DE APLICACIÓN DE LOS INDICADORES DE GESTIÓN

Lo más importante para un empresario antes de tomar una decisión es saber cuanto le

costará la decisión a elegir, mas misma interrogante se formulara al decidir aplicar

indicadores de gestión como lo hemos propuesto en mejora de la empresa.

Implementar los indicadores de gestión y todo lo que ello implica demanda muy por encima

de lo demás inversión de tiempo y de recurso humano y para conocer lo que nos costara

invertir estos elementos que posee la empresa es necesario traducirlo a términos numéricos.

Para ello se utilizará como unidad de medida las horas invertidas por el recurso humano y

el costo de cada hora trabajada en las actividades de la empresa teniendo en cuenta el tipo

de personal que estará involucrado.

La aplicación de los indicadores está dividida en fases:

1° Análisis FODA, para realizar diagnostico de la empresa.

2° Reestructurar la Gestión de la empresa, para definir la Visión y Misión establecer

Objetivos y programar Estrategias.

3° Reestructurar la Organización de la empresa, para diseñar el organigrama, establecer los

procesos operativos principales y encontrar los puntos críticos de cada uno, establecer

funciones y responsabilidades, etc.

4° Diseñar e implementar los indicadores.

5° Capacitar y coordinar con el personal de la empresa.

6° Periodo de prueba.

De acuerdo al Control de Ejecución al cumplirse los ocho meses de Implementación de los

Indicadores de Gestión se habrá logrado en un 100% todo el proceso de implementación, lo

cual nos indicara que se está listo para la Aplicación de los Indicadores de Gestión. Para

ello estableceremos el costo de aplicación durante un año la aplicación de estos indicadores.

CONCLUSIONES

El Recurso Humano es el elemento de mayor participación dentro de la Pequeña Empresa

Industrial de Piura, siendo ésta la base para crear valor agregado intangible que le permita

sobresalir en un mercado competitivo y exigente, sin embargo esta ventaja no es

aprovechada.

La Pequeña Empresa Industrial de Piura desperdicia información que tiene a su alcance, la

cual debe ser recopilada, procesada y analizada realizando una Evaluación de origen

Cualitativa como complemento de la Evaluación Cuantitativa.

Para aplicar los indicadores de gestión en la Pequeña Empresa Industrial de Piura es

necesario mejorar tanto la gestión como la organización de las mismas. Siendo la presente

propuesta el primer paso para fomentar la cultura empresarial en la Pequeña Empresa

Industrial de Piura.

Es necesario aplicar los indicadores de gestión basado en los rubros de Recursos Humanos,

Abastecimiento y Ventas ayudaran al pequeño empresario a poder crear una cadena de

valor donde el punto de partida es el Rubro Abastecimiento has al Cliente pero el rubro

base será el Recurso Humano.

RECOMENDACIONES

Establecer los puntos críticos de evaluación; entre los más resaltantes tenemos Producción,

Capacitación y Satisfacción Laboral, desde el punto de vista de Comunicación, Incentivos e

Infraestructura. Para de esta forma aprovechar el Recurso Humano siendo éste el elemento

de mayor participación en la Pequeña Empresa Industrial.

Capacitar a la Pequeña Empresa Industrial de Piura en temas de uso de herramientas

informáticas para que pueda hacer un manejo adecuado de la información que pueda

recopilar, para esto ya cuenta con la ayuda del estado que se ha encargado de fomentar la

capacitación a los MYPEs mediante el bonopyme así como otros programas de apoyo.

Utilizar los Indicadores de Gestión para una adecuada Organización y Administración de la

Pequeña Empresa Industrial de Piura y alcanzar una Cultura Empresarial dirigida hacia la

Gestión de Recursos Humanos, Atención al Cliente y Gestión de Recursos Materiales que

posee la Pequeña Empresa Industrial de Piura.

Implementar los ratios de gestión en los principales procesos operativos, del Recurso

Humano depende que sean cumplidos con eficiencia y eficacia, esto permitirá valorar el

Recurso Humano por su conocimiento, capacidad y habilidades en el desempeño de sus

funciones. Generando cultura empresarial con capacidad competitiva en corto y largo

plazo.

LOS INDICADORES DE GESTION COMO HERRAMIENTA DE DIRECCIÓN EN LA

PEQUEÑA Y MEDIANA EMPRESA

El crecimiento del número de pequeñas y medianas empresas en las economías ha creado la

necesidad de contar con más y mejores herramientas de dirección empresarial, que les

permita crear valor a través de las técnicas de gestión.

La bibliografía sobre documentos relativos a los indicadores de gestión al servicio de la

dirección empresarial es escasa, y en su mayoría está orientado a satisfacer necesidades de

la gran empresa, de las transnacionales y de las multinacionales, las cuales tienen técnicas

complejas de gestión.

De esta manera, hemos identificado la necesidad del pequeño y mediano empresario de

contar con un documento que agrupe y simplifique conceptos y herramientas avanzadas de

gestión de fácil aplicación, que le permita al gerente, propietario, socios, directores, etc.

optimizar resultados y crear mecanismos de control orientados en la generación de valor

económico empresarial.

En la utilización de modelos para obtener los indicadores de gestión, es importante la

información obtenida de los estados financieros básicos con el fin de darle facilidad,

razonabilidad al análisis y a las conclusiones.

Los modelos de indicadores de gestión que se proponen, son herramientas de gestión

formuladas por estudiosos de las organizaciones de acuerdo con el éxito logrado en

empresas como Móbil, Fed Express, Boeing, entre otras.

En la gerencia integral estas herramientas de gestión se han constituido en alarmas para

tomar decisiones en la gestión empresarial, que pueden ser correctivas, proactivas o de

control.

CAPITULO I

DEFINICIONES Y CONCEPTOS

1.1. PEQUEÑA Y MEDIANA EMPRESA (PYME): Con la ley 590, se establece un

concepto mas especifico, que es: “Para todos los efectos, toda unidad de explotación

económica, realizada por persona natural y jurídica, en actividades empresariales,

agropecuarias, industriales, comerciales o de servicios, rural ó urbana, que responda a los

siguientes parámetros:

- Planta de personal, entre once (11) y doscientos (200) trabajadores, y

- Activos totales con valores entre quinientos uno (501) y quince mil (15.000) salarios

mínimos mensuales legales vigentes.

1.2. INDICADORES

Son elementos del sistema de control de gestión, que proporcionan información

significativa sobre aspectos críticos o claves de una organización mediante la relación de

dos o más datos.

1.3. GESTION

La gestión empresarial no se limita a la coordinación y la administración de una empresa

según unos objetivos de producción y competencia determinados, sino que involucra en un

todo dinámico, unos objetivos y un direccionamiento estratégico, la adaptación al entorno,

una estructura y unas prácticas directivas, y la cultura organizacional.

1.4. INDICADORES DE GESTION

Los indicadores de gestión, se entienden como la expresión cuantitativa del

comportamiento o el desempeño de toda una organización o una de sus partes, cuya

magnitud al ser comparada con algún nivel de referencia, señala una desviación sobre la

cual se toman acciones correctivas, proactivas o de control según el caso.

1.5. INDICADORES NUMERICOS

Razones: Expresa la relación entre dos datos, entendiéndose como relación la división entre

un numerador y un denominador, que deben estar expresados en unidades de medida de

igual naturaleza. Cuando estas unidades de medida son diferentes el resultado se conoce

como tasas.

Porcentaje: Presentan el valor relativo de una cifra o parte con respecto al todo al cual se le

atribuye el valor de 100.

Promedio: Existen diferentes conceptos de promedio, y no puede utilizarse de manera

indiscriminada para todos los casos, los mas usuales son la media aritmética, la mediana y

la moda.

La media, se obtiene sumando un conjunto de valores y dividiendo su resultado por la

cantidad de elementos sumados.

La mediana de un conjunto de datos, es el valor que ocupa la posición central cuando estos

datos se ordenan del mas bajo al mas alto; cuando el numero de datos es par, la mediana es

la media entre los datos centrales.

La moda, es el valor que se presenta el mayor numero de veces en una muestra estadística.

El salario modal en una empresa es el que recibe el numero mayor de trabajadores (por

ejemplo: el salario mínimo legal pagado a los trabajadores en las Pymes).

Números índice: Expresa los cambios relativos de una variable, comparada con una base a

la cual se le asigna el valor de 100. Proporciona un método simple para comparar cambios

que presenta una variable a través de un periodo. Los pasos para elaborar un número índice

son los siguientes:

- Se escoge un periodo base.

- No debe escogerse un valor que sea excepcional, sino cercano al promedio.

- El valor de cada periodo se divide por la cifra base y el resultado se multiplica por 100.

CAPITULO II

DISEÑO DE INDICADORES DE GESTION

Para diseñar los indicadores de gestión, se debe en primera instancia, identificar las áreas

críticas de la organización, así como también las debilidades en cada uno de los procesos

que involucre la funcionalidad de la empresa.

Posteriormente, es necesario asignar para cada área indicadores de medición en

concordancia con la meta fijada. Un indicador es una respuesta a una formulación

estadística que puede ser simple o compuesta, que refleja algún rasgo importante de una

empresa y debe ser relevante y vinculante. Estos indicadores deben partir de la

identificación de las áreas criticas y de los factores significativos de éxito en cada actividad

al interior de la organización.

2.1. INTERPRETACIÓN DE LOS INDICADORES

Para la interpretación de los indicadores de gestión, se debe elaborar un cuadro de mando

para cada área crítica (cuadro de mando integral), que permita monitorear los avances del

comportamiento de los resultados de gestión, es decir, un indicador con una condición

histórica, un estándar o umbral y rango:

Condición histórica: Es la condición real y actual del indicador. Si no existe, debe diseñarse

una estrategia de recolección de datos históricos sobre cada indicador lo más recientemente

posible, hasta lograr una buena fuente histórica de datos. A veces no se pueden encontrar

cifras debido a la inexistencia de la medición del indicador diseñado en el nuevo sistema,

para estos casos, se aconseja iniciar con estado cero.

Estándar: Define el valor a lograr, es decir la meta, o un punto de referencia que pueden ser

información de los competidores del mercado y empresas de similares características.

Rango: Son los valores mínimos, medios y máximos permitidos para la desviación y

consecuente corrección del comportamiento del indicador y de una área crítica de la

empresa. Usualmente se establecen de la siguiente manera: mínimo, aceptable,

satisfactorio, sobresaliente, y máximo o viceversa (sobresaliente y aceptable), cuando se

quieran corregir el comportamiento del indicador.

Para el diseño de umbrales o rangos, es necesario comprender que estos son definidos por

cada organización de acuerdo a sus características históricas, reales y potenciales de cada

área o factor crítico; se suele hacer grupos de discusión por áreas bajo una visión integrada

con los objetivos, metas y estrategias a aplicar. Generalmente pasan por las siguientes fases

de realización:

a. De acuerdo a la experiencia de la organización y de sus miembros, se identifica el

comportamiento pasado, presente y futuro de los indicadores en forma de media o

tendencia esperada. Debe hacerse con personas conocedoras del área y de las necesidades

del proceso a controlar.

b. Los estándares o rangos a veces están implícitos en las mentes de los sujetos que realizan

actividades rutinarias dentro de los procedimientos del proceso.

c. También deben aplicarse procedimientos más sistemáticos y científicos como

construcción de escenarios, gráficas de tendencia e inferencia estadística, prospectiva, etc.

d. El diagnóstico del proceso a controlar, es una fuente valiosa para el diseño de estándares

y rangos ya que reflejan valores bajos o altos que son la fuente de inicio o comparación de

lo que se desea lograr, tanto en la corrección, como en la optimización de ciertos

indicadores de gestión.

2.2. IMPLEMENTACION DE LOS INDICADORES

El desarrollo de indicadores de gestión empresarial son parte fundamental en el

mejoramiento de la calidad, debido a que son medios económicos y rápidos de

identificación de problemas, según la naturaleza y manejo del mismo.

Durante la identificación de los indicadores a implementar en las diferentes áreas, se

establecen estos parámetros en coordinación con los diferentes jefes de áreas, los cuales son

los responsables del correcto funcionamiento y evolución del servicio al cual pertenece.

La identificación y desarrollo de estos indicadores, son parte fundamental en la evolución,

mejoramiento y optimización de la calidad en el desarrollo del objeto social de las

organizaciones, debido a que son medios por los cuales se logra identificar el nivel en el

cual se encuentra funcionando cada una de las áreas que la conforman, y un nivel óptimo al

cual debemos llegar en un futuro no muy lejano con el propósito de generar valor

económico en la organización.

Para llevar a cabo el proceso de implementación, el Área de Garantía de la Calidad diseña

una matriz de manejo en Excel, en la cual se ingresan todos y cada uno de los datos

necesarios para la recolección de la información y generación de manera automática y

concisa de todos los indicadores identificados, levantados y validados. Estas matrices son

almacenadas en el sistema de información del área específica, y se brinda la

correspondiente capacitación al personal responsable de la misma, para obtener los

resultados respectivos.

En cuanto a las matrices desarrolladas, estas son diseñadas de acuerdo a la necesidad y

requisiciones de los indicadores; también se diseñan los formatos y/o documentos por

medio de los cuales se recolectara la información para la generación de los mismos.

En el desarrollo de esta etapa, se debe identificar las necesidades del área involucrada en

cuanto a productividad, utilización, concentración, disponibilidad, competitividad, costos,

rentabilidad, los cuales se clasifican dependiendo la naturaleza de los datos y necesidad del

indicador. A medida que el área va evolucionando según las necesidades de la misma, se

generaran nuevos indicadores, y se recalcularan los niveles de referencia, para lograr

mejorar la calidad.

Posterior al diseño de las fases anteriores, es preciso determinar cómo se implementará, qué

recursos se necesitarán y qué cambios culturales condicionarán la aplicación del sistema de

control de gestión.

El diseño de sistemas de control no es un mero ejercicio técnico, requiere de un apoyo

político, financiero y organizativo para que sea implementado con éxito en la empresa. Las

condiciones para dicho proceso se concentran en tres líneas fundamentales a considerar:

a. Los directores del proceso

b. La adaptación de la estructura organizacional

c. El cambio cultural organizacional.

a. Los directores del proceso: Dentro de la realidad de la empresa, los directores juegan un

papel preponderante en la conducción de cambio, ya que ellos tienen la facultad de tomar

decisiones para que se lleven a la práctica las propuestas de mejoras. En concreto, deben

asumir una posición participativa, continua y responsable dentro del diseño global de cada

proceso. En razón a que los involucrados esperan siempre las iniciativas de los directores

para iniciar una etapa de cambio cultural en una situación normal de resistencia y

pesimismo. Para ello se recomiendan agotar las siguientes estrategias:

• Abrir un clima de discusión organizacional de los temas de gestión básicos como la

necesidad, utilidad y la viabilidad para la implementación de los indicadores de gestión.

• Asumir una postura decidida y firme en torno al proyecto a seguir.

• Contribuir a la participación de las áreas de la Pyme en las fases de diseño,

implementación y cambio cultural de cada proceso.

• Asumir que el control de gestión no es otro paso burocrático y tedioso

• Asumir la planeación estratégica como un valor agregado y una responsabilidad de

dirigente.

Desde el punto de vista de la planeación, es necesario conformar un equipo de trabajo

integrado por directores de todas las áreas, para desarrollar las siguientes actividades:

• Diseñar el proyecto de implementación del control de gestión teniendo en cuenta su

justificación e importancia, situación preliminar de cada área (su problemática), objetivos a

cumplir, estrategias a aplicar, estrategias de seguimiento, centros de responsabilidad,

actividades asignadas, fechas de realización, metodología general, recursos disponibles y

periodo de ejecución.

• Elaborar reuniones previas para informar sobre la viabilidad de implementar un sistema

de planeación y control de gestión en las áreas de la Pyme. Estas deben ser dirigidas por

todos los directores de cada área.

• Destacar la necesidad organizacional de llevar a cabo el estudio, diseño y aplicación del

proceso abordando las fallas presentadas, apoyados en información previa sobre la

situación de la misma.

• Incentivar la participación y discusión inicial de las ideas de cambio a fin de identificar

posibles apoyos o resistencia al proceso.

• Difundir y promocionar interna y externamente la estrategia de cambio a seguir.

b. La adaptación de la estructura organizacional: Normalmente la estructura de las

organizaciones no se adapta a las exigencias de los controles propuestos, dada las

características organizativas particulares, como por ejemplo una administración centralista,

poco participativa o muy burocrática.

En la gestión moderna, la adaptación de la estructura organizacional a las estrategias

propuestas por los directores de los procesos, conlleva al apoyo de las demás áreas de tal

manera que todas en conjunto se comprometan ejerciendo un adecuado control de gestión,

en procura que los resultados sean los mas reales posibles. Para lo anterior, se considera

importante crear estrategias que permitan diseñar políticas adecuadas que conduzcan a la

consecución de estos objetivos.

c. El cambio cultural: La implementación del sistema de control de los indicadores de

gestión requiere de una estrategia apriori para la aplicación del proceso. Dicha estrategia

tiene que ver con la situación cultural organizacional de cada Pyme que regularmente se

basa en la costumbre, bastante difícil de cambiar en los funcionarios de cada área. Los

cambios, constantemente son sometidos a su validez, constituyéndose en focos de críticas y

de incredulidad frente a sus resultados iniciales.

Dentro de este ámbito se debe crear un clima favorable para la aplicación de los controles

de gestión; es una actividad fundamental para el éxito de la culturización organizacional.

Este clima debe estar en concordancia con las actividades que deben cumplir los directores

de cada área.

En términos más operativos, en la implementación de los controles de gestión se debe

contar con un plan estratégico donde se destaquen las etapas a cumplir, así como los

recursos financieros, humanos y materiales necesarios para el logro de los objetivos. Las

etapas del plan estratégico se deben describir previamente durante el desarrollo de la

implementación y difusión de los indicadores de gestión para las distintas áreas.

En la etapa del cambio cultural, es necesario diseñar para cada área organizacional

adecuados manuales que faciliten obtener una óptima aplicación de los indicadores de

gestión, ejercer un control sobre los mismos y facilitar la culturización de los usuarios de

estos manuales:

• En la identificación de la necesidad de implementar indicadores de gestión, es

fundamental contar con un manual de procedimientos, que permita a los directores

organizar, tabular, analizar y presentar datos estadísticos facilitando validar la necesidad de

implementar los indicadores de gestión en cada área.

• Para la identificación de las áreas críticas, debe elaborarse un manual donde se destaque la

metodología básica para identificar las áreas y factores críticos del éxito.

• Para el desarrollo de los indicadores será necesario estructurar el tipo de indicadores, su

función dentro del área, su unidad de medida, la forma de cálculo, la frecuencia de su

medición, las fuentes de información, los umbrales y los rangos así como los usuarios del

mismo. De este modo, deberá contener el instrumento de control, los formatos pertinentes,

la forma de presentación gráfica y su interpretación.

• En la implementación, el manual debe indicar la estructura organizativa necesaria, los

perfiles de los directores responsables de cada área y los procedimientos para la

administración del control de gestión.

2.3. UTILIDAD Y VENTAJAS DE LOS INDICADORES DE GESTION

Los indicadores de gestión ofrecen para las empresas que lo implementan y controlan una

ventaja competitiva frente a empresas productoras de los mismos bienes y/o servicios, por

cuanto permiten identificar de forma inmediata sus fortalezas y debilidades y tomar los

correctivos para cada caso.

En ocasiones, el fracaso o quiebra de muchos proyectos de empresas, se debe a la falta de

alertas o alarmas que indiquen oportunamente cuando cambiar de dirección e inclusive a

detenerse.

Los indicadores de gestión promueven una actitud hacia la observación de las variables del

entorno, que se encuentran mas directamente relacionadas con la capacidad competitiva, la

supervivencia, la conservación del medio ambiente y la satisfacción de sus clientes.

Un hecho central en la implantación de un sistema de indicadores de gestión es el

despliegue de políticas de formación y capacitación del recurso humano, con el fin de poner

a su alcance las nuevas herramientas para la solución de problemas de trabajo, análisis de

causa-efecto, análisis de anomalías, diagrama de pareto, diagramas de dispersión,

flujogramas, y otras que forman parte de las técnicas para poner en practica la

administración de la calidad total.

El efecto neto más importante en la implantación de indicadores de gestión es el mayor

nivel de planificación, de visualización de metas y del alcance de las mismas, es decir,

lograr una mayor planificación y control sobre los procesos.

Intentar señalar la totalidad de las posibles utilidades y ventajas que pueden ofrecer los

indicadores, es algo equivocado. En la justificación de este documento se menciono la

necesidad que las empresas cuenten con más y mejores herramientas de control de gestión y

dirección empresarial, buscando crear mejores estrategias que le permitan optimizar el uso

de los activos financieros y no financieros.

Si bien es cierto, que los indicadores de gestión, se han constituido en una herramienta

moderna para la gerencia de las empresas, nos encontramos que muchas de las pequeñas

empresas están imitando modelos de indicadores de gestión de otras empresas de su mismo

sector o con características similares, muchas veces ignorando o dejando de lado las

características particulares que tiene la organización interesada en implementar este tipo de

herramientas.

En general, los indicadores de gestión, presentan una utilidad en su uso, produciendo un

resultado positivo en la gestión empresarial, entre ellas podemos mencionar:

Permite hacer un mejor control en actividades fundamentales de la empresa, por ejemplo :

eficiencia en la actividad de pre-venta, venta y post-venta, contar con un dato estadístico

sobre la eficiencia en las actividades de producción: El desempeño de horas hombre en

relación con la cantidad producida, eficiencia en la utilización de la maquinaria, control de

los desperdicios, optimización de las materias primas utilizadas, niveles apropiados de

inventario de materias primas, costos en mantenimiento o de parar la maquinaria y

eficiencia en la calidad de la producción.

Así mismo, los indicadores de gestión tienen como bondad que es la herramienta más

importante en la actividad financiera, pues a través de ella se puede ejercer control sobre los

costos financieros de la operación empresarial, medir la duración del ciclo transaccional de

los recursos monetarios, determinar el saldo ideal de caja, portafolios de inversiones, saldo

mínimos de cartera y saldos adecuados de endeudamiento en el corto y largo plazo.

También permite medir la creación de valor en la empresa, y en consecuencia medir

realmente cual es la rentabilidad empresarial que se le esta ofreciendo al inversionista

(socio o accionista).

Para referirnos al área administrativa, que tiene relación con todas las áreas anteriormente

señaladas, se incluye el elemento del capital humano, o también llamado recurso humano,

sea cual sea el apelativo que se le de, mediante los indicadores de gestión podemos evaluar

el desempeño de todos los funcionarios de la empresa, a través de indicadores numéricos y

no numéricos.

Con los resultados de los indicadores de gestión podemos inferir aspectos como la rotación

de los empleados, ascensos, etc.

Es importante señalar que los indicadores de gestión por si solos, en aspectos como el

administrativo no son suficientes para medir aspectos de personalidad, para ello es

necesario que los resultados obtenidos a través de los indicadores de gestión se comparen

con otras formas de evaluación como son los sicológicos, la sociedad, características

individuales de cada funcionario etc.

2.4. OBSTACULOS EN LA IMPLEMENTACION DE LOS INDICADORES DE

GESTION

Todo cambio trae consigo una resistencia al mismo, las razones son muchas, pero las más

comunes se dan por falta de información precisa de los beneficios que se logran con la

implementación de nuevas herramientas de gestión, también es interpretado erróneamente

por los funcionarios que los cambios son sinónimo de recorte de personal, pérdida del

empleo, inestabilidad laboral; estos no los interpretan como optimización empresarial o

como herramientas que permitan medir mejor las actividades que realiza un área, una

máquina o un centro de costos, etc.

La interpretación correcta es la de un reordenamiento organizacional en procura de

optimizar actividades creando mejores niveles de ahorro, inversión, crecimiento,

competitividad, mejorando los niveles de eficiencia empresarial.

Los aspectos más relevantes que se constituyen como obstáculos en la implementación de

los indicadores de gestión son:

-El cambio cultural: Tal vez es el mayor obstáculo, pues no escapa a todos los miembros de

la organización. Los modelos y/o sistemas de administración tradicional son el punto de

referencia para colocar en tela de juicio los cambios que el nuevo modelo (indicadores de

gestión) trae consigo. Todos los modelos tienen fortalezas y debilidades, estas últimas son

las más criticadas por los funcionarios de la organización.

La resistencia al cambio, según los gurús de la administración es un fenómeno natural que

se presenta en todas las organizaciones, en unas en mayor proporción que en otras, esto

depende del nivel de flexibilidad que se tenga en cada empresa frente al permanente

cambio, en procura de avanzar al ritmo que lo hace el mercado y la competencia.

- El tiempo y la intensidad: Muchas empresas no logran romper con las prácticas

administrativas tradicionales, logrando asimilar e implementar los indicadores de gestión

solo en un grado poco significativo, frente a las diversas bondades que ofrecen las

modernas prácticas de gerencia. Otras inician un proceso denominado por la alta dirección

“lento pero constante”; estas empresas inician los procesos de implementación de los

indicadores, pero predomina el hacer las actividades de acuerdo a la administración

tradicional y los nuevos modelos de gestión tienden a no aplicarse. Muchas organizaciones

se debaten entre las prácticas antiguas y modernas sin que se establezca un predominio

claro de uno de los dos enfoques. Se da una hibridación, es decir, la coexistencia de formas

de gestión tanto antiguas como contemporáneas, como por ejemplo: contabilidad legal y

contabilidad de costos, gestión por procesos en ciertas partes de la empresa versus gestión

fragmentada, y taylorismo en producción frente a círculo de calidad en administración.

Se implementan los indicadores de gestión de manera fragmentada sin llegar a estructurar

un cuadro de mando que permita contar con una matriz de indicadores donde se evalúe la

empresa como un todo.

Los indicadores de gestión son herramientas indispensables y a pesar de ciertos

inconvenientes, en general son utilizados por las empresas. Se puede constatar que en las

empresas se esta pasando del manejo meramente fiscal de la contabilidad a otra

interpretación que se considera como una herramienta de control de la gestión, y como

parte integral del mejoramiento. De igual modo, empieza a darse un tránsito a

contabilidades más precisas, concentradas en el análisis de costos en procesos o centros de

actividad. El análisis de costos orientado hacia la calidad empieza a utilizarse y la

comparación con la competencia comienza a ser un factor significativo

CAPITULO III

NECESIDAD DE LOS INDICADORES DE GESTION EN LA PYME COLOMBIANA

En los últimos 10 años, las empresas atravesaron un sinnúmero de complicaciones, no solo

económicas, sino también sociales y al interior de las organizaciones; ante la crisis reinante

los empresarios entraron en una etapa de restricciones siendo cada vez más conservadores.

La falta de producción, el bajo índice de las ventas y la recesión transformo a las

organizaciones en bombas de tiempo, donde principalmente para conservar lo poco que

quedaba deciden bajar el nivel de los sueldos y dejando cesante a una gran cantidad de

empleados.

Se produjo en las empresas una cierta parálisis operativa y una serie de relaciones

disfuncionales con la organización, debiendo adaptarsen al nuevo contexto socioeconómico

predominante.

Analizando el contexto en el ámbito de lo sistémico, el criterio de eficiencia debe ser

múltiple y debe poder medir una multiplicidad diversificada de factores. El concepto de

sistémico aplicado a las organizaciones favorece el esclarecimiento de muchas inquietudes

aun no resueltas con las teorías administrativas, económicas precedentes o con los simples

modelos aplicados dadas las condiciones y situaciones económicas y financieras que

sufrieron las empresas.

Es de entender que la inestabilidad de las organizaciones, obedece fundamentalmente a las

constantes presiones que ejercen las diferentes variables económicas, sociales, legales y

financieras a que estas sean sometidas, igual sucede con las presiones que se ejercen al

interior de la administración por la complejidad de las relaciones entre las distintas áreas

(subsistemas de las empresas). Dado estos motivos, las organizaciones manifiestan

conflictos similares o iguales al medio o al contexto en que están inmersas. Además

conservan en el mercado las mismas problemáticas a modo de hilo conductor replicando

idénticos fenómenos.

3.1. ENTORNO ECONOMICO EMPRESARIAL EN LA ÙLTIMA DECADA

Los fenómenos económicos, políticos y sociales ocurridos en la década del 90 han tenido

un devastador impacto en la estructura administrativa y financiera de las empresas

colombianas. Ese impacto se ve reflejado en una reorganización administrativa y financiera

más plana, reduciendo el numero de empleados por área, incrementando la carga laboral

por trabajador, es decir buscando mecanismos de eficiencia productiva, crecimiento real en

ventas, creando planes de desarrollo en infraestructura física, en estrategias de mercadeo,

inversión en publicidad y mejorando la rotación de cartera, solo para mencionar algunos

casos.

En el entorno económico, se destaca los bajos niveles de crecimiento del producto interno

bruto - PIB, la baja competitividad internacional, poca o nula gestión internacional, que

faciliten la comercialización de productos y servicios a los países con los cuales Colombia

comercializa.

En el ámbito interno de la economía, los altos niveles de pobreza, la baja demanda al

consumo dado por el escaso nivel adquisitivo y la alta inflación hicieron que las empresas

tuvieran un efecto negativo directo en su producción, en sus niveles de ventas reales y en

consecuencia en un bajo crecimiento empresarial.

Identificar todos los efectos empresariales originados por el enrarecido entorno económico

es una tarea difícil, pero es posible decir que todos esos fenómenos sumados como uno

solo, llevaron al sector productivo colombiano a la quiebra. Es allí en la empresa, donde se

pueden identificar mecanismos de defensa y de cobertura ante estos cambios en el mercado,

pero que el empresario no utiliza por desconocimiento de los mismos, exponiéndose a una

reducción de su inversión, su mercado y sus posibilidades de crecimiento.

Muchas de aquellas empresas pudieron sobrevivir si sus gerentes hubieran sido proactivos y

conocedores del entorno económico colombiano, conscientes que los indicadores

económicos son un reflejo del comportamiento de las variables que afectan directamente a

las empresas, y a partir de estos elementos mínimos y de un buen sistema de información

administrativo-financiero, hubieran creado mecanismos de control y gestión, de ese modo

contribuir a la creación de coberturas ante posibles movimientos inesperados en el entorno

empresarial.

Estos mecanismos son entre otros, procedimientos de control específicos para cada

actividad e indicadores de gestión construidos a la medida de la empresa, con el propósito

de medir la eficiencia de un área, una actividad o un procedimiento.

Es de vital relevancia tener en cuenta que la mayoría de las empresas colombianas son

medianas y pequeñas, la mayoría de ellas son de origen familiar, aportando el mayor

volumen de empleos, de salarios, de contribución a la producción total nacional

Durante los años 90s, estas empresas fueron las más damnificadas, las razones son muchas,

pero las mas evidentes son la resistencia al cambio cultural al interior de la administración,

la definición de la estructura organizacional, la continuidad y sucesión en la dirección,

definición de políticas de financiación e inversión, la definición de protocolos familiares

que delimiten los conflictos familiares de los empresariales, la especialización de cada

actividad (administración, comercial, producción, etc.) que en últimas es contar con una

mente abierta al cambio y a la competitividad en el mercado.

Como conclusión general se puede decir que las empresas familiares son muy importantes

en la economía de cualquier país y es indispensable que los directivos, tanto familiares

como no familiares, conozcan sus características para poder ayudar correctamente en la

mejora de sus resultados.

La calidad total, la reingeniería, las gerencias basadas en objetivos, la planeación

estratégica, justo a tiempo, son algunas de las modas administrativas que lograron un

impacto importante en áreas específicas de las organizaciones, contribuyendo a formar una

cultura de medición o control permanente sobre la gestión empresarial. Sin embargo, dentro

de estas herramientas se han incorporado conceptos subjetivos que distorsionan la

interpretación de la realidad, conduciendo en ocasiones a la toma de decisiones

equivocadas; estas falencias se pueden superar en la administración moderna con otras

herramientas de fácil aplicación en todo nivel de la organización llamada “indicadores de

gestión”; los cuales permiten cuantificar los resultados en cada proceso y tomar los

correctivos a tiempo de forma objetiva.

Estas modas tocaron tangencialmente aspectos importantes para las empresas como es la

medición del riesgo ante cambios inesperados en las formas de administrar los recursos; se

quiere decir que hubo poca teoría sobre la implementación de herramientas de medición

cualitativa y cuantitativa de la gestión de cada funcionario en su actividad desarrollada, esto

es el diseño de indicadores de gestión propiamente dicho, con el propósito de hacer más

eficiente los recursos de la empresa.

El avance en las tecnologías de la información empresarial, ha permitido a los gerentes

disponer de software y hardware mas eficientes en el diseño e implantación de sistemas de

indicadores de gestión, que ayudan notablemente en la creación de valor empresarial como

un todo, no solo en la generación de utilidades, también en la competitividad en los

mercados, eficiencia en los activos fijos, eficiencia del capital intelectual con que cuenta la