Departamento Jurídico - portaldoconhecimento.gov.cv · Las funciones del director jurídico...

45

2009 Proyecto fin de Master Master Dirección Comercio Exterior Departamento Jurídico

-

Upload

nguyenthien -

Category

Documents

-

view

372 -

download

0

Transcript of Departamento Jurídico - portaldoconhecimento.gov.cv · Las funciones del director jurídico...

2009

Proyecto fin de Master

Master Dirección Comercio

Exterior

Departamento Jurídico

Máster Dirección Comercio Exterior 2008/2009

2 DEPARTAMENTO JURÍDICO

INDICE

2.1 Objetivos y funciones específicas del Director Jurídico

2.2 Formas jurídicas de las sociedades

2.2.1 La Sociedad Anónima

2.2.2. La Sociedad Limitada

2.2.3. La Sociedad Cooperativa

2.2.4 La Sociedad Limitada Nueva Empresa

2.2.5 Sociedad Limitada Laboral / Sociedad Anónima Laboral

2.2.6 Cuadros Comparativos de las distintas formas jurídicas

2.2.7 Síntesis de las ventajas e inconvenientes de las diferentes formas

jurídicas para un negocio o empresario.

2.2.8. Diferentes formas de administración de las sociedades mercantiles

2.2.9 La Propiedad Industrial

2.2.10. Criterios de elección de la forma jurídica

2.3 Trámites para la creación de la sociedad

2.4 Trámites para la puesta en marcha de la empresa

2.4.1 Trámites en Hacienda

2.4.2 Trámites en la Seguridad Social

2.4.3 Trámites en el Ayuntamiento

2.4.4 Trámites para el Centro de Trabajo

2.4.5 Trámites en el I.N.E.M.

Máster Dirección Comercio Exterior 2008/2009

3 DEPARTAMENTO JURÍDICO

2.5 Tipos de contratos internacionales

2.6 Contrato Internacional con Clientes

2.7 Arbitraje Internacional

2.8 Otros contratos

2.9 Informe del Director Jurídico

Máster Dirección Comercio Exterior 2008/2009

4 DEPARTAMENTO JURÍDICO

2. Área Jurídica

2.1. Objetivos y funciones específicas del director jurídico.

La Dirección Jurídica, se ha fijado como objetivo fundamental, trabajar con

eficacia y compromiso en bien de la sociedad, además de cumplir con los valores

éticos de responsabilidad, transparencia, integridad, justicia, verdad y respeto a las

personas.

De esta manera queremos constituirnos en un aporte al cambio que el pueblo en su

conjunto está buscando, diferenciando nuestro accionar del ejercicio privado que

se desarrolló en el pasado, en anteriores regímenes que dejaron a la función de la

educación privada con una imagen completamente depauperada frente a la

sociedad.

Las funciones del director jurídico podemos resumirlas en los siguientes puntos.

1. Elegir la personalidad jurídica de la empresa y los trámites para su creación.

2. Asesorar las acciones de la sociedad para que se ajusten a las normativas

vigentes.

3. Mantener la unidad doctrinaria en los actos y decisiones de la entidad.

4. Emitir y establecer las directrices jurídicas para la aplicación de las normas por

parte de la entidad.

5. Disponer de las normas legales, los conceptos, tanto internos como externos

relacionados con la actividad de la entidad.

6. Emitir directrices para la contratación, suscripción de convenios nacionales e

internacionales, elaboración de actos administrativos, procedimientos para

emisión de conceptos, gestión de procesos judiciales, cobro de obligaciones,

gestión de recursos y tutelas.

7. Diseñar y establecer mecanismos para el cobro de la deuda en mora por valores

adeudados a la empresa por entidades públicas o privadas, personas naturales o

jurídicas.

8. Gestionar los proyectos de actos administrativos o resoluciones necesarios para

atender los recursos interpuestos ante el Director General.

9. Realizar las investigaciones que en el campo jurídico requiera la entidad.

Máster Dirección Comercio Exterior 2008/2009

5 DEPARTAMENTO JURÍDICO

10. Elaborar y revisar los proyectos de ley, decretos y demás actos administrativos

que guarden relación con las funciones de la empresa.

11. Coordinar y controlar la atención de las peticiones de carácter jurídico que

realicen otros departamentos la empresa.

12. Presentar al Director General los informes del área de su competencia.

2.2. Formas jurídicas de las sociedades

2.2.1. La Sociedad Anónima.

La Sociedad Anónima es una sociedad mercantil cuyo capital está dividido en

acciones, integradas por las aportaciones de los socios, quienes no responderán

personalmente las deudas sociales contraídas sino que lo harán con el capital

aportado.

El número mínimo de socios es 1 (Sociedad Anónima Unipersonal) y el capital

inicial mínimo es de 60.102 euros totalmente suscrito y desembolsado en un 25%

(el resto no tiene límite determinándose en los estatutos).

Si se constituye una sociedad anónima con un único socio (Sociedad Anónima

Unipersonal), debe hacerse constar en toda la documentación, correspondencia,

facturas y en los anuncios legales (S.A.U.). El cambio de socio único y la pérdida

de la condición de unipersonal debe hacerse constar en escritura e inscribirse en el

Registro Mercantil.

Si una Sociedad adquiere la condición de unipersonal y transcurren seis meses sin

que se haya inscrito en el Registro Mercantil, el socio único responderá personal,

ilimitada y solidariamente de las deudas sociales contraídas durante el período de

unipersonalidad.

Se pueden aportar los bienes o derechos valorables económicamente. Estas

aportaciones deberán ser objeto de un informe elaborado por experto designado

por el Registrador Mercantil, que deberá incorporarse a la escritura de

constitución o, en su caso, ampliación de capital.

Respecto a la transmisión de acciones, las restricciones a las mismas únicamente

son válidas si se trata de acciones nominativas y se prevén expresamente en los

Estatutos. La libre transmisibilidad únicamente puede condicionarse a la

Máster Dirección Comercio Exterior 2008/2009

6 DEPARTAMENTO JURÍDICO

autorización de la Sociedad cuando los Estatutos regulen las causas que permitan

denegar dicha autorización.

La regla general es que los acuerdos se adoptan por mayoría de votos emitidos

válidamente. Los Estatutos pueden aumentar las mayorías exigidas. Cada acción

ordinaria atribuye el derecho a emitir un voto aunque los Estatutos pueden limitar

el número máximo de votos que puede emitir un mismo accionista.

Los Estatutos deben fijar el órgano de administración de entre los siguientes: un

administrador único, dos o más administradores solidarios o mancomunados, o un

Consejo de Administración compuesto por un mínimo de tres y un máximo de

doce consejeros. El cambio en el modo de organizar la administración de la

Sociedad requerirá modificación estatutaria.

Antes de proceder al reparto de beneficios es requisito legal aplicar a la Reserva

Legal el equivalente al 10% del beneficio, al menos hasta que dicha Reserva

alcance el 20% del capital social. Sólo se pueden repartir dividendos con cargo a

beneficios si el valor del patrimonio neto contable no es, a consecuencia del

reparto, inferior al capital social.

El nombre de la sociedad habrá de incorporar las siglas “ S.A.”, y su regulación

aparece en la Ley de las Sociedades Anónimas, Real Decreto 1564/1989, de 22 de

diciembre, que aprueba su texto refundido y en la Disposición adicional segunda

de la Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada. El

Anexo 1 presenta un modelo de estatutos estándar para las Sociedades Anónimas.

2.2.2. La Sociedad Limitada.

La Sociedad de Responsabilidad Limitada es una sociedad mercantil cuyo capital

está dividido en participaciones iguales, acumulables e indivisibles, que no

pueden incorporarse a títulos negociables ni denominarse acciones. La

responsabilidad de los socios partícipes se limita al capital aportado.

El número mínimo de socios es 1 (Sociedad Limitada Unipersonal), y el capital

inicial mínimo es de 3.006 euros. Este capital debe ser íntegramente

desembolsado.

Si se constituye una sociedad limitada con un único socio (Sociedad Limitada

Unipersonal), debe hacerse constar en toda documentación, correspondencia,

facturas y en los anuncios legales ( S.L.U.). El cambio de socio único y la pérdida

Máster Dirección Comercio Exterior 2008/2009

7 DEPARTAMENTO JURÍDICO

de la condición de unipersonal debe hacerse constar en escritura e inscribirse en el

Registro Mercantil.

Si una Sociedad adquiere la condición de unipersonal y transcurren seis meses sin

que se haya inscrito en el Registro Mercantil, el socio único responderá personal,

ilimitada y solidariamente de las deudas sociales contraídas durante el período de

unipersonalidad.

Se pueden aportar los bienes o derechos valorables económicamente. De la

realidad de los mismos y su valoración responden solidariamente, frente a la

Sociedad y los acreedores, los fundadores, socios y quien adquiera una

participación desembolsada mediante una aportación no dineraria, salvo que la

aportación haya sido valorada por perito.

No puede ser objeto de aportación el trabajo o los servicios.

La administración puede ser desempeñada por un administrador único, dos o más

administradores solidarios o mancomunados, o por un Consejo de Administración

compuesto por un mínimo de tres y un máximos de doce consejeros.

La transmisión voluntaria de participaciones entre socios, entre cónyuges,

ascendientes o descendientes o sociedades del mismo grupo es libre, salvo que los

Estatutos establezcan lo contrario.

Si la transmisión está dirigida a un tercero requiere consentimiento previo de la

Sociedad. Se consideran nulas las cláusulas estatutarias que hagan prácticamente

libre la transmisión voluntaria por actos “inter vivos”.

Antes de proceder al reparto de beneficios es requisito legal aplicar a la Reserva

Legal el equivalente al 10% del beneficio, al menos hasta que dicha Reserva

alcance el 20% del capital social. Sólo se pueden repartir dividendos con cargo a

beneficios si el valor del patrimonio neto contable no es, a consecuencia del

reparto, inferior al capital social.

Su regulación aparece en la Ley 2/1995, de 23 de marzo, de Sociedades de

Responsabilidad Limitada aunque contiene remisiones al Código de Comercio y a

la Ley de las Sociedades Anónimas (R/D 1564/1989, de 22 de diciembre). Como

ayuda, en el Anexo II se recoge un modelo de estatutos de Sociedades de

Responsabilidad Limitada.

2.2.3. La Sociedad Cooperativa

Máster Dirección Comercio Exterior 2008/2009

8 DEPARTAMENTO JURÍDICO

Respecto a las Cooperativas hay que recordar que existe una regulación nacional a

través de la Ley General de Cooperativas, Ley 27/1999, de 16 de Julio, pero que

se aplica sin perjuicio de las legislaciones que, en el ámbito de sus competencias,

desarrollen determinadas Comunidades Autónomas.

A continuación, como ejemplo el régimen aplicable en la Comunidad de Madrid,

desarrollado por la Ley de Cooperativas de la Comunidad de Madrid, Ley 4/

1999, de 30 de marzo.

Las Cooperativas de trabajo, son aquellas que asocian autónomamente a personas

físicas y jurídicas, que se han unido de forma voluntaria para crear, mantener o

mejorar para los socios, puestos de trabajo a tiempo completo o parcial, mediante

la organización en común de la producción de bienes o servicios.

El número mínimo de socios es de 3 y el capital social de 1.803 euros, que deberá

estar dividido en aportaciones normativas de los socios y, en su caso, asociados.

Debe estar desembolsado al menos el 25% en el momento de la constitución y

ningún socio podrá poseer más del 45% del capital social.

La responsabilidad será limitada a la aportación de cada socio.

La gestión es democrática. Los socios reciben el retorno cooperativo, que es lo

que queda tras el reparto y dotación de fondos, que es distribuido en proporción a

su actividad, no a su capital aportado.

¿Qué ventajas tiene esa sociedad?

- Aquellos que piensen crear una Cooperativa de Trabajo Asociado y tengan

derecho a cobrar la prestación por desempleo, pueden cobrar el “Pago

Único de la Prestación” (todo de golpe).

- En el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos

Documentados, gozan de una exención del 100%.

- En el Impuesto de Sociedades o sobre Beneficios, tributan al 20% ( en vez

del 30%) y gozan de una bonificación del 50%.

- Los socios pueden optar por cotizar al Régimen General o al Régimen de

Autónomos, con la condición de que todos estén incluidos en el mismo

Régimen.

Más información en la Ley General de Cooperativas 27/1999.

2.2.4. Sociedad Limitada Nueva Empresa:

Máster Dirección Comercio Exterior 2008/2009

9 DEPARTAMENTO JURÍDICO

Como consecuencias de diversas recomendaciones europeas sobre la mejora y

simplificación de las condiciones y trámites para la creación de empresas,

recientemente se ha publicado en el BOE la Ley 7/2003 de Sociedad Limitada

Nueva Empresa, que entró en vigor el 1 de Junio.

Se abre así la posibilidad de crear sociedades en un día, mediante un documento

electrónico y con una sola comparecencia ante el notario, quién inscribirá la

escritura de constitución en el Registro Mercantil correspondiente al domicilio

social mediante el uso de su firma electrónica.

Pese a presentarse como una especialidad de la Sociedad de

Responsabilidad Limitada, presenta frente a estas las siguientes diferencias:

a) Requisitos de los Socios:

-Sólo pueden ser socios de la sociedad Nueva Empresa las personas físicas.

-En su constitución no puede superarse el número de 5 socios. Sólo en el

supuesto de transmisión posterior de participaciones puede ser superarse este

número.

- No podrán constituir ni adquirir la condición de socio único de una Sociedad

Nueva Empresa quienes ya ostenten la condición de socios únicos en otra

sociedad de este tipo.

- No será precisa la llevanza del libro registro de socios, acreditándose dicha

condición mediante el documento público en el que se hubiere constituido la

misma.

b) Denominación de la Sociedad:

Estará formada por los dos apellidos y el nombre de uno de los socios

fundadores seguidos de un código numérico alfanumérico. Deberá figurar

además la indicación “Sociedad Limitada Nueva Empresa” o su abreviatura

“SLNE”. Si con posterioridad, el socio cuyo nombre y apellidos figuran en la

denominación social, pierde dicha condición, deberá modificarse la

denominación de modo que esté formada por el nombre y apellidos de uno de

los socios.

Máster Dirección Comercio Exterior 2008/2009

10 DEPARTAMENTO JURÍDICO

c) Objeto Social:

Se permite que la sociedad tenga un objeto social amplio y genérico con el fin

de evitar posteriores modificaciones estatutarias. Si se incluyese alguna

actividad singular que diera lugar a una calificación negativa del Registrador,

no se paralizará su inscripción, si no que se practicará sin dicha actividad,

siempre que los socios lo consientan expresamente en la propia escritura de

constitución o con posterioridad a ella.

d) Capital Social:

- El Capital Social mínimo será de 3.012 euros y el máximo de 120.202 euros.

- Sólo podrá desembolsarse mediante aportaciones dinerarias.

- Si con posterioridad los socios acuerdan aumentar el capital social por

encima del límite máximo, en dicho deberán establecer si optan por la

transformación de la SLNE en cualquier otro tipo social o si continúan sus

operaciones en forma de Sociedad Responsabilidad Limitada.

e) Constitución de la Sociedad:

- Será decisivo el Documento Único Electrónico (DUE), en el que se

incluirán todos los datos referentes a la sociedad Nueva Empresa y que

podrá remitirse a través de técnicas electrónicas, informáticas y

telemáticas una vez aprobado por el Consejo de Ministros.

- Se prevé además la creación de puntos de asesoramiento e inicio de

tramitación (PAIT). Desde éstos se podrá solicitar la reserva de

dominaciones sociales y se prestarán servicios de información a

Emprendedores.

Para su constitución, se exige el otorgamiento de Escritura Pública y su

inscripción en el Registro Mercantil del domicilio.

Máster Dirección Comercio Exterior 2008/2009

11 DEPARTAMENTO JURÍDICO

El notario que vaya a autorizar la escritura de constitución de la sociedad

comprobará, de conformidad con la legislación registral, que no existe

ninguna denominación social anterior con la legislación registral, que no

existe ninguna denominación social anterior idéntica a la de la sociedad que se

pretende constituir. Una vez autorizada la escritura, la remitirá de manera

inmediata, junto con el Documento Único Electrónico, a las Administraciones

tributarias competentes y remitirá la copia autorizada para su inscripción en el

Registro Mercantil.

El Registrador mercantil calificará e inscribirá, la escritura de constitución en

un plazo máximo de 24 horas, contado a partir del momento del asiento de

presentación y la inscripción se practicará en una sección especial creada a tal

efecto.

En el caso de que el registrador mercantil calificare negativamente el título

presentado, lo hará saber al notario autorizante de la escritura de constitución

y, en su caso, al representante que, a tal efecto, los socios fundadores hubieren

designado en ella, dentro de las 24 horas siguientes a la presentación.

Asimismo, lo notificará a las Administraciones del registrador mercantil.

f) Modificaciones, Disoluciones y Transformaciones:

- La sociedad Nueva Empresa sólo podrá modificar su modificación, su

domicilio social y su capital social dentro de los límites señalados

anteriormente.

- Se disolverá, entre otras causas, por consecuencia de pérdidas que dejen

reducido el patrimonio contable al menos de la mitad del capital social

durante al menos seis meses, a no ser que se restablezca el patrimonio

contable en dicho plazo.

- Podrá transformarse en sociedad colectiva, civil, comanditaria, anónima,

cooperativa y en agrupación de interés económico. Además podrá

continuar sus operaciones en forma de sociedad de responsabilidad

limitada, para lo cual exigirá acuerdo de la Junta General y adaptación de

sus estatutos a la Ley de las Sociedades Limitadas.

g) Medidas Contables y Fiscales aplicables a la sociedad:

Máster Dirección Comercio Exterior 2008/2009

12 DEPARTAMENTO JURÍDICO

La contabilidad de la sociedad podrá llevarse de forma que, a través de un único

registro, se permita el cumplimiento de las obligaciones que el ordenamiento

jurídico impone en materia de información contable y fiscal.

La Administración tributaria podrá conceder, previa solicitud, el aplazamiento o

fraccionamiento de las cantidades derivadas de retenciones o ingresos a cuenta del

Impuesto sobre la Renta de las Personas Físicas que se devenguen en el primer

año desde su constitución y el aplazamiento de las deudas tributarias del

Impuestos sobre Sociedades correspondientes a los dos primeros períodos

impositivos concluidos desde su constitución. En este último caso, el ingreso de

las deudas del primer y segundo períodos deberán realizarse a los 12 y seis meses,

respectivamente, desde la finalización de los plazos para presentar la declaración-

liquidación correspondiente a cada uno de dichos períodos. Además, la SLNE no

tendrá la obligación de efectuar los pagos fraccionados a cuenta de las

liquidaciones correspondientes a los dos primeros períodos impositivos

concluidos desde su constitución

2.2.5. Sociedad Limitada Laboral/ Sociedad Anónima Laboral:

Son aquellas sociedades anónimas o de responsabilidad limitada, en las que la

mayoría del capital pertenece a los socios trabajadores que presten en ella

servicios retribuidos en forma personal y directa, siendo propietarios al menos del

51% del capital social.

El capital mínimo es de 60.102 euros (en la sociedad anónima laboral) y de

3.006 euros (sociedad limitada laboral).

Ningún socio podrá poseer acciones que representen más de la tercera

parte del capital social, salvo las entidades públicas, las personas jurídicas en cuyo

capital participe mayoritariamente el Estado, las Comunidades Autónomas o

Entidades Locales, que podrán participar en el capital, hasta el 50%.

El número mínimo de socios es3, habiendo dos tipos: trabajadores y capitalistas.

El número de horas trabajadas por trabajadores que no sean socios, no

podrán superar el 15% del total horas/ año trabajadas por los trabajadores que si

sean socios, salvo que la sociedad tenga menos de 25 socios en cuyo caso el

porcentaje será el 25%.

La responsabilidad frente a terceros está limitada a las aportaciones de los

socios.

Máster Dirección Comercio Exterior 2008/2009

13 DEPARTAMENTO JURÍDICO

Deben dotar un fondo de reserva con el 10% de los beneficios líquidos de cada

año, que sólo podrá destinarse a la compensación de pérdidas, en el caso de que

no haya otras reservas disponibles para tal fin.

En la denominación deberán aparecer las siglas “S.A.L.” o “S.L.L.”.

Las sociedades laborales gozan con carácter general de una bonificación del 99%

en el Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados

y exención en este Impuesto sobre las cuotas devengadas por operaciones

societarias de constitución y un aumento del capital.

¿Qué ventajas tiene esta sociedad?

- Quienes piensen crear una Sociedad Laboral o una Cooperativa y tengan

derecho pueden cobrar el a cobrar la prestación por desempleo, pueden

cobrar el “Pago único del desempleo” (todo de golpe).

- El estar encuadrado dentro del Régimen General de la Seguridad Social

excepto en el caso de Administradores retribuidos o vinculados a la

sociedad mediante contrato de Alta Dirección ( “Régimen General

Asimilado”, sin derecho a FOGASA ni desempleo) y en el de que existan

relaciones familiares entre los socios, sólo cuando éstas sean hasta el 2º

grado, haya convivencia y sus participaciones sumen un 50% del capital

social o más. Lógicamente, todos los titulares de acciones y/o

participaciones de la sociedad participarán mediante éstas en la misma, de

la manera estipulada en los estatutos.

- Exención en el pago del Impuesto de Transmisiones Patrimoniales y Actos

Jurídicos Documentados en la constitución y posteriores ampliaciones de

capital.

Su regulación aparece en la Ley 4/ 1997, de 24 de marzo, de Sociedades

Laborales.

2.2.6. Cuadros comparativos de las distintas formas jurídicas de diferentes

empresas.

Ventajas e inconvenientes de las diferentes formas jurídicas:

Empresario individual

- Ventajas:

Máster Dirección Comercio Exterior 2008/2009

14 DEPARTAMENTO JURÍDICO

Permite al empresario ser su propio jefe y no tener que depender de la

voluntad de los otros socios.

Es la solución más simple y económica.

No habrá que repartir los beneficios con nadie.

Los trámites son mucho más sencillos que los que precisa la constitución de

una sociedad mercantil.

-Inconvenientes:

Las cargas impositivas aumentan a medida que aumentan los beneficios.

En el caso de que se produzcan pérdidas, el empresario responderá con todo su

patrimonio, ya que no existe separación entre el patrimonio personal y el

patrimonio empresarial.

La declaración de renta del empresario es, a su vez, la de la empresa.

Sociedad de Responsabilidad Limitada

-Ventajas:

Es ideal para las pequeñas y medianas empresas que no disponen de excesivo

capital en el momento de su constitución, ya que son operativas con un capital

mínimo de 3.006 euros.

Los socios responden de las deudas sociales de forma limitada, por lo que

como máximo perderán lo que inicialmente hubieran aportado.

Permite realizar múltiples deducciones (teléfono, viajes, comidas de negocios,

etc.)

Se considera que esta fórmula societaria resulta especialmente ventajosa para

las empresas que obtengan beneficios superiores a 24.000 euros.

-Inconvenientes:

Si no se detenta la mayoría de las participaciones, el poder de decisión será

muy limitado y habrá que acatar la opinión de la mayoría de los socios.

Máster Dirección Comercio Exterior 2008/2009

15 DEPARTAMENTO JURÍDICO

Existen algunas limitaciones a la libre transmisión de las participaciones

sociales-

La Sociedad Anónima

-Ventajas:

Disponen de un mayor volumen inicial de recursos, puesto que el capital

social mínimo no podrá ser inferior a los 60.101,21 euros.

La responsabilidad de los socios se limita a sus aportaciones.

La fundación sucesiva facilita al obtención del capital social, mediante la

apertura de un proceso de suscripción pública de acciones.

-Inconvenientes:

Mayor rigidez orgánica y funcional.

La Sociedad Anónima Laboral

Ventajas:

Bonificación del 99% en el Impuesto de Tramitaciones Patrimoniales.

Los trabajadores podrán obtener préstamos de la sociedad.

Las acciones que se transmiten deberán ser ofrecidas previamente a los

trabajadores.

Los titulares del derecho a prestación por desempleo pueden solicitar cobrarlo

en una sola vez, al objeto de invertir el importe en la constitución de una

S.A.L.

Inconvenientes:

Ningún socio puede aspirar a detentar más de un 25% del capital social.

Máster Dirección Comercio Exterior 2008/2009

16 DEPARTAMENTO JURÍDICO

La rigidez que supone que el 85% de los trabajadores fijos sean socios (o el

75%, si existen menos de 25 socios trabajadores).

Sociedad Limitada Laboral

-Ventajas:

No se requiere un capital social mínimo para su constitución.

-Inconvenientes:

El diferente régimen jurídico al que se someterá socios colectivos y

comanditarios.

Sociedad Cooperativa

-Ventajas:

El capital social mínimo lo determinarán los Estatutos y no la Ley.

Ostentar la condición de trabajador y empresario al mismo tiempo.

El gerente se escoge por votación.

Los socios no responden personalmente de las deudas que la sociedad haya

podido contraer con terceros, salvo que estatutariamente se haya pactado otra

cosa.

Gozan de un trato fiscalmente preferente (en I.A.E., Impuesto de Sociedades e

Impuesto sobre Transmisiones Patrimoniales).

Máster Dirección Comercio Exterior 2008/2009

17 DEPARTAMENTO JURÍDICO

Inconvenientes:

En las Cooperativas de Responsabilidad Ilimitada el socio se juega todo su

patrimonio personal.

Sociedad Limitada de Nueva Empresa

-Ventajas:

a) Rapidez y simplicidad del proceso constituyente, lo que permite disponer

de una sociedad operativa en 48 horas.

b) Facilidad para el mantenimiento jurídico de la compañía:

No obligatoriedad de llevar el Libro de Socios.

Contabilidad simplificada (Diario/Mayor integrados)

Convocatoria de juntas mediante e-mail.

c) Ventajas fiscales:

Para los socios constituyentes. Deducción en el IRPF de la cuota a pagar por

el 15% de las aportaciones a la “cuenta ahorro empresa” con un tope de 9.000

€ por socio y año, por un período máximo de 4 años.

Para la sociedad. Aplazamiento sin garantías de los impuestos de actos

constituyente, Impuesto de Sociedades (2 años) y retenciones de IRPF

(operativo por parte de la Administración).

-Inconvenientes:

Máster Dirección Comercio Exterior 2008/2009

18 DEPARTAMENTO JURÍDICO

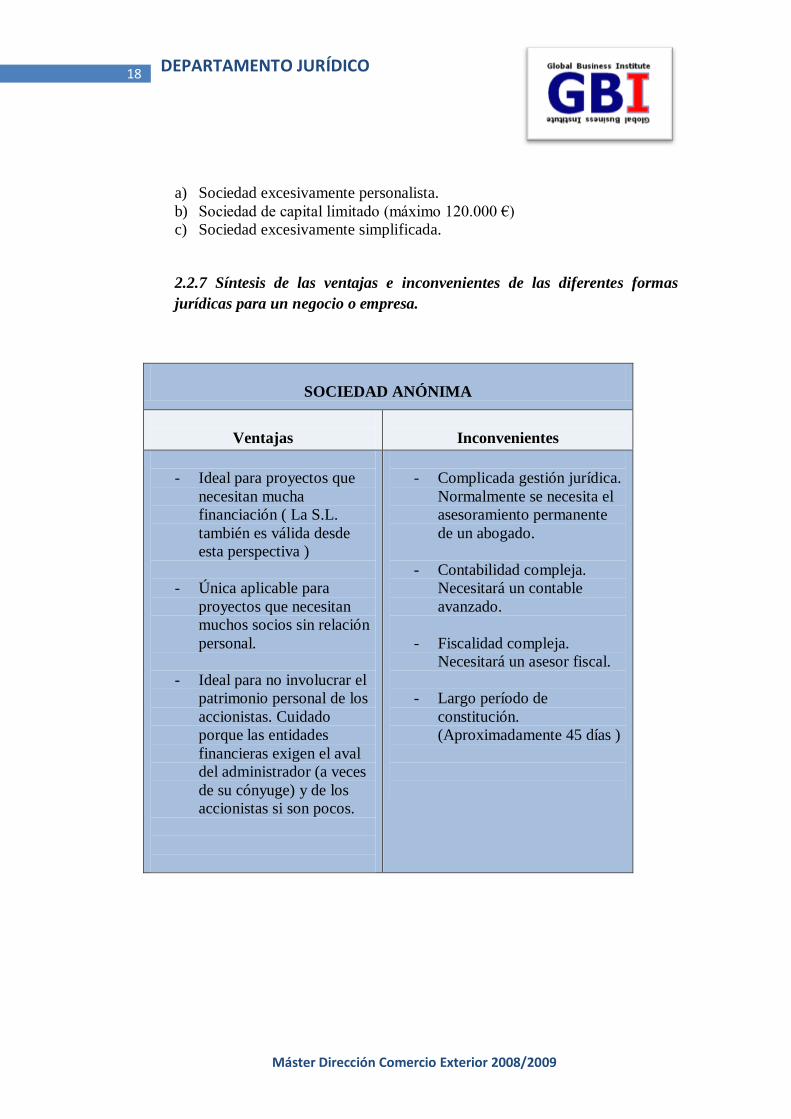

a) Sociedad excesivamente personalista.

b) Sociedad de capital limitado (máximo 120.000 €)

c) Sociedad excesivamente simplificada.

2.2.7 Síntesis de las ventajas e inconvenientes de las diferentes formas

jurídicas para un negocio o empresa.

SOCIEDAD ANÓNIMA

Ventajas

Inconvenientes

- Ideal para proyectos que

necesitan mucha

financiación ( La S.L.

también es válida desde

esta perspectiva )

- Única aplicable para

proyectos que necesitan

muchos socios sin relación

personal.

- Ideal para no involucrar el

patrimonio personal de los

accionistas. Cuidado

porque las entidades

financieras exigen el aval

del administrador (a veces

de su cónyuge) y de los

accionistas si son pocos.

- Complicada gestión jurídica.

Normalmente se necesita el

asesoramiento permanente

de un abogado.

- Contabilidad compleja.

Necesitará un contable

avanzado.

- Fiscalidad compleja.

Necesitará un asesor fiscal.

- Largo período de

constitución.

(Aproximadamente 45 días )

Máster Dirección Comercio Exterior 2008/2009

19 DEPARTAMENTO JURÍDICO

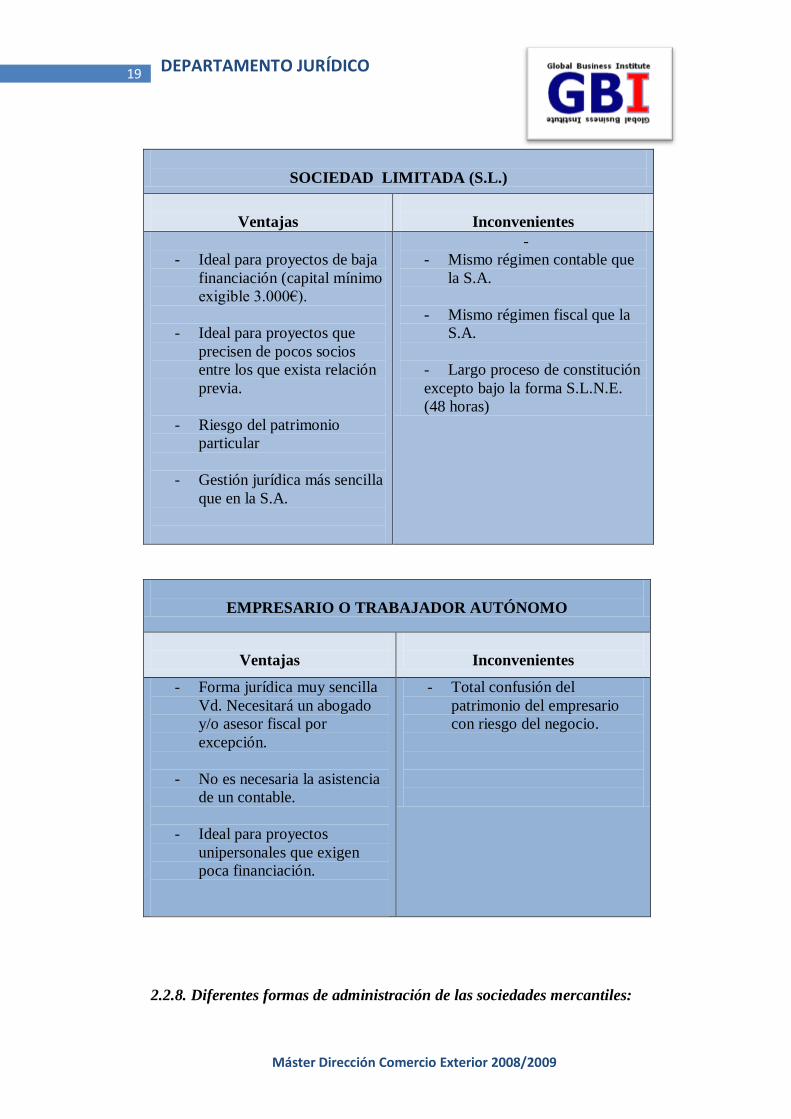

SOCIEDAD LIMITADA (S.L.)

Ventajas

Inconvenientes

- Ideal para proyectos de baja

financiación (capital mínimo

exigible 3.000€).

- Ideal para proyectos que

precisen de pocos socios

entre los que exista relación

previa.

- Riesgo del patrimonio

particular

- Gestión jurídica más sencilla

que en la S.A.

-

- Mismo régimen contable que

la S.A.

- Mismo régimen fiscal que la

S.A.

- Largo proceso de constitución

excepto bajo la forma S.L.N.E.

(48 horas)

EMPRESARIO O TRABAJADOR AUTÓNOMO

Ventajas

Inconvenientes

- Forma jurídica muy sencilla

Vd. Necesitará un abogado

y/o asesor fiscal por

excepción.

- No es necesaria la asistencia

de un contable.

- Ideal para proyectos

unipersonales que exigen

poca financiación.

- Total confusión del

patrimonio del empresario

con riesgo del negocio.

2.2.8. Diferentes formas de administración de las sociedades mercantiles:

Máster Dirección Comercio Exterior 2008/2009

20 DEPARTAMENTO JURÍDICO

Una primera aproximación permite establecer dos alternativas en función del

número de administradores.

A. Administración Unipersonal: Las funciones propias de la administración,

así como las responsabilidades derivadas de sus actos u omisiones, recaen

en una sola persona física, denominada el Administrador.

B. Administración Pluripersonal. En este supuesto caben, a su vez, diversas

alternativas en función del modo en que se organizan las diversas personas

que intervienen en la administración de la compañía.

B1.Organización en un Órgano Colectivo. Dicho órgano se denomina Consejo

de Administración, y debe estar integrado por un presidente, un secretario y

uno o varios vocales. Optativamente el Consejo de Administración puede

designar un Consejero Delegado que ejecuta todas las funciones delegables

por el Consejo, o parte de ellas.

El problema de este tipo de organización es que la responsabilidad de los

integrantes del Consejo es acumulativa, salvo en los casos en que alguno haya

“salvado el voto”.

Esta alternativa está expresamente excluida por la Sociedad Limitada Nueva

Empresa (S.L.N.E.)

B2. Organización no Colegial. En este caso las personas desempeñan

plenamente las funciones de administración y, en consecuencia, asumen sus

responsabilidades, pueden optar a su vez por dos tipos diferentes de

organización:

- Administración Mancomunada: Para cualquier acto de administración es

necesaria la voluntad, expresamente manifestada, de dos (al menos)

administradores mancomunados. Es la evidente manifestación de una

organización basada en la desconfianza, tanto más cuanto mayor sea el

número de voluntades necesarias para emprender una acción.

- Administración Solidaria: En este supuesto cabe la posibilidad de que cada

uno de los administradores solidarios actúe independientemente. Por

contraste, esta es la forma de organización de máxima confianza y, en

contrapartida, la más peligrosa, desde el punto de vista de la

responsabilidad, por ser ésta extensiva a todos los administradores

solidarios.

2.2.9. La propiedad industrial:

Máster Dirección Comercio Exterior 2008/2009

21 DEPARTAMENTO JURÍDICO

Es posible que la decisión de crear una empresa sea la consecuencia de un

descubrimiento en nuestro trabajo o aficiones. El descubrimiento de ese nuevo

producto o procedimiento para su fabricación también puede ser protegido a

través de su registro.

En el Registro de la Propiedad Industrial cualquier empresa o particular puede

solicitar que se le conozcan sus derechos de exclusividad. Existen varios tipos

de protección como la patente que reconoce el derecho a explotar de forma

exclusiva un invento en concreto que pueda fabricarse o comercializarse, la

solicitud de modelo de utilidad que protege las invenciones de menos rango

inventivo que las patentes y la solicitud de modelo o dibujo industrial que

protege el diseño de un producto en concreto en dos o tres dimensiones según

el caso.

2.2.10. Criterios de elección de la forma jurídica:

Cada idea, cada negocio, cada actividad que se proyecta, por sus características,

determina el tipo societario más adecuado. Antes de inclinarnos por un tipo u otro

hemos tenido en cuenta:

el tipo de actividad que íbamos a ejercer.

la inversión que la actividad iba a requerir, su importe y su naturaleza.

el número de socios fundadores que éramos y aportábamos el capital

social inicial.

el número de socios trabajadores

las previsiones económicas

la duración del negocio

el número de trabajadores inicialmente necesarios

si se precisará algún tipo de autorización o licencia administrativa sin la

cual no se puede iniciar la actividad.

El grado de responsabilidad que las personas promotoras estén dispuestas

a adquirir

La proyección internacional

Puesto que éramos 5 las personas que íbamos a aportar trabajo y capital, optamos

por desarrollar nuestra actividad económica de forma asociada, por lo que quedan

descartadas las empresas individuales.

Las sociedades civiles, no tienen ánimo de lucro, mientras que en las sociedades

mercantiles, uno de los requisitos y principios por los que se crean es por la

obtención de beneficio, por lo tanto quedó descartada cualquier tipo de sociedad

civil ya que nuestros intereses se inclinaban a una sociedad mercantil.

Máster Dirección Comercio Exterior 2008/2009

22 DEPARTAMENTO JURÍDICO

A su vez, dentro de las mercantiles nos encontramos con las personalistas,

colectivas, comanditarias simples y por acciones, pero todas estas no nos servían,

ya que se caracterizaban porque la responsabilidad de los socios es ilimitada.

Dado que éramos jóvenes y no disponíamos de demasiado dinero propio,

necesitábamos una empresa que se ajustara a estas condiciones, en la que la

aportación para el capital mínimo fuera muy bajo y que sólo tuviéramos que

responder con el fondo social como máximo. Ajustándose a estas características,

nos quedaban las sociedades capitalistas, que podían ser en forma de S.A. o bien

S.L.

Entre las dos, la S.L. constituía una de las formas jurídicas más utilizadas por las

pequeñas empresas ya que posee una normativa flexible, mientras que la S.A. se

creaba más bien por empresas grandes y fuertes.

Otra diferencia, es que en cuanto a trámites fiscales y administrativos, como en

principio, en las S.A. el volumen de negocio sería mayor, los papeleos serían

también mayores; esto no nos beneficiaba ya que lo que se pretendía era trabajar

en nuestra propia empresa.

Formando una S.A. podríamos cotizar en bolsa, mientras que con una S.L. no;

para cotizar en bolsa debíamos tener mucha seguridad y lo que es muy necesario,

el suficiente dinero de sobra para que en el caso de que se nos diese una pérdida

en la inversión financiera, no nos repercutiese en nuestra actividad empresarial

pero este era un riesgo que no queríamos correr. Por lo tanto la idea de formar una

S.A. quedó también descartada.

Por otro lado nos quedaban las cooperativas, y como éstas no se creaban tampoco

con un ánimo de lucro tan tangible como las capitalistas, quedó también

desechadas.

En definitiva y por consiguiente, haciendo un estudio minucioso de las formas

jurídicas que podría adoptar nuestra empresa, pensamos que: por el riesgo mínimo

que supone para los socios y por la aportación tan baja y asequible al fondo social,

la forma jurídica elegida sea una S.L., ya que lo que teníamos que desarrollar era

una actividad mercantil.

No obstante, existían más ventajas que nos hicieron decantarnos por la Sociedad

Limitada:

1. Posibilidad de controlar el acceso a la condición de socio.

o El texto de la Ley restringe la transmisión de participaciones a

terceros, que es libre entre socios y miembros del grupo familiar.

2. Posibilidad de vincular la condición de socio al cumplimiento de

prestaciones accesorias.

Máster Dirección Comercio Exterior 2008/2009

23 DEPARTAMENTO JURÍDICO

3. Posibilidad de nombramiento de administradores por plazo indefinido,

pudiendo vincular el cargo de administrador a la condición de socio.

4. Derecho de voto: posibilidad de que determinadas participaciones sociales

lleven aparejado más de un voto.

5. Simplificación de requisitos formales para modificaciones estatutarias,

consecuencia del mayor carácter personalista de las S.L.

En conclusión, sin perder su carácter capitalista, las S.L nos permitían un

mayor control de la condición de socio, confiriéndonos un mayor carácter

personalista que implica la innecesariedad de muchas de las garantías que

las S.A establecen para salvaguardar los derechos de los accionistas; sin

perjuicio de que en virtud de la mayor libertad estatutaria que se concede a

las S.L , se podrían establecer garantías añadidas a las establecidas por la

Ley en los casos en que resulte necesario o conveniente.

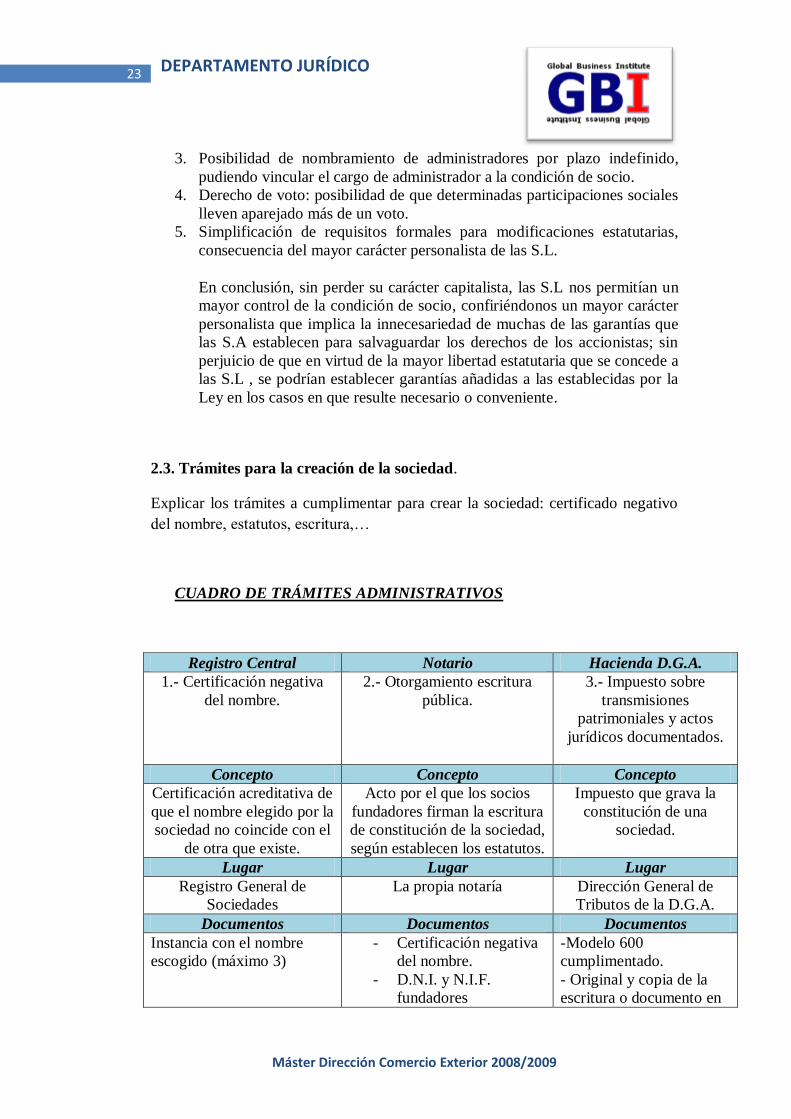

2.3. Trámites para la creación de la sociedad.

Explicar los trámites a cumplimentar para crear la sociedad: certificado negativo

del nombre, estatutos, escritura,…

CUADRO DE TRÁMITES ADMINISTRATIVOS

Registro Central Notario Hacienda D.G.A.

1.- Certificación negativa

del nombre.

2.- Otorgamiento escritura

pública.

3.- Impuesto sobre

transmisiones

patrimoniales y actos

jurídicos documentados.

Concepto Concepto Concepto

Certificación acreditativa de

que el nombre elegido por la

sociedad no coincide con el

de otra que existe.

Acto por el que los socios

fundadores firman la escritura

de constitución de la sociedad,

según establecen los estatutos.

Impuesto que grava la

constitución de una

sociedad.

Lugar Lugar Lugar

Registro General de

Sociedades

La propia notaría Dirección General de

Tributos de la D.G.A.

Documentos Documentos Documentos

Instancia con el nombre

escogido (máximo 3)

- Certificación negativa

del nombre.

- D.N.I. y N.I.F.

fundadores

-Modelo 600

cumplimentado.

- Original y copia de la

escritura o documento en

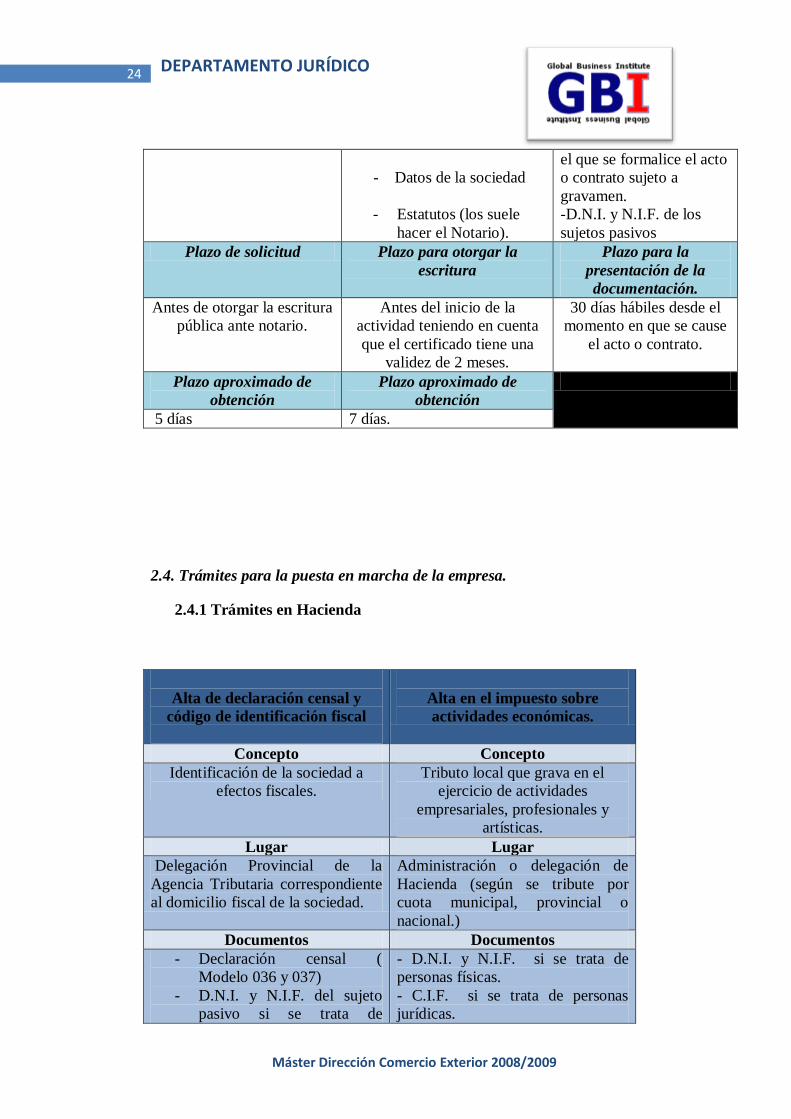

Máster Dirección Comercio Exterior 2008/2009

24 DEPARTAMENTO JURÍDICO

- Datos de la sociedad

- Estatutos (los suele

hacer el Notario).

el que se formalice el acto

o contrato sujeto a

gravamen.

-D.N.I. y N.I.F. de los

sujetos pasivos

Plazo de solicitud Plazo para otorgar la

escritura

Plazo para la

presentación de la

documentación.

Antes de otorgar la escritura

pública ante notario.

Antes del inicio de la

actividad teniendo en cuenta

que el certificado tiene una

validez de 2 meses.

30 días hábiles desde el

momento en que se cause

el acto o contrato.

Plazo aproximado de

obtención

Plazo aproximado de

obtención

5 días 7 días.

2.4. Trámites para la puesta en marcha de la empresa.

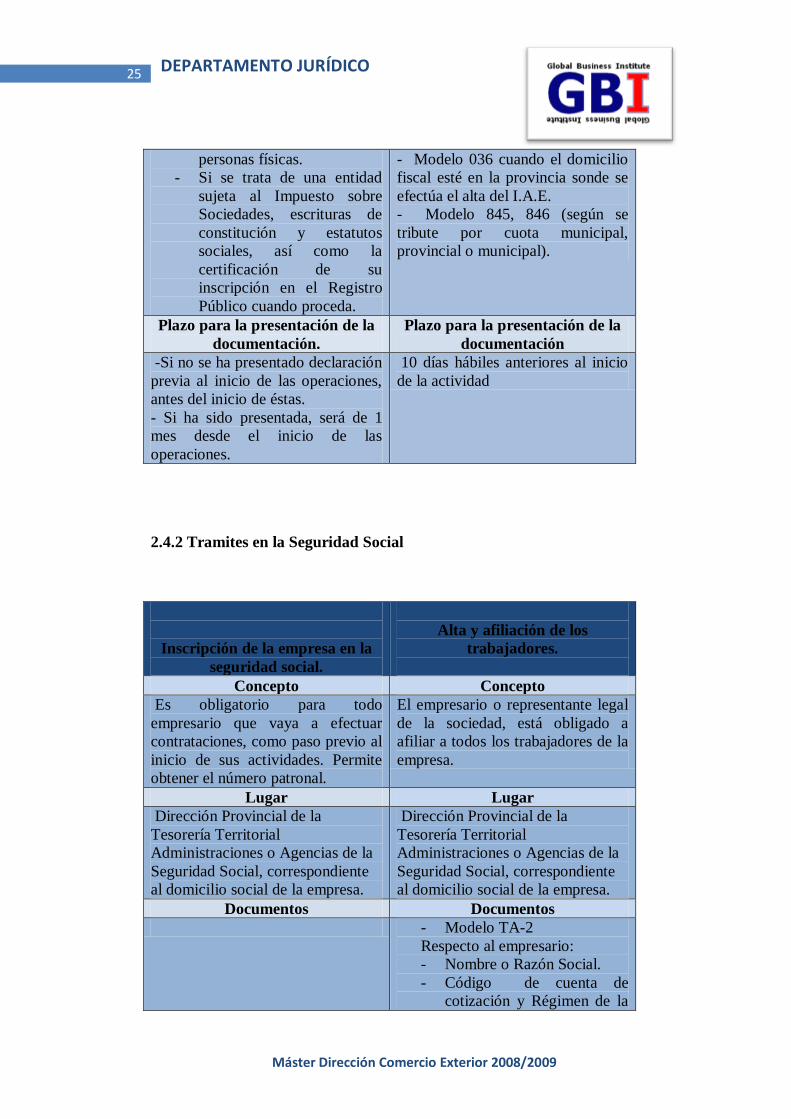

2.4.1 Trámites en Hacienda

Alta de declaración censal y

código de identificación fiscal

Alta en el impuesto sobre

actividades económicas.

Concepto Concepto

Identificación de la sociedad a

efectos fiscales.

Tributo local que grava en el

ejercicio de actividades

empresariales, profesionales y

artísticas.

Lugar Lugar

Delegación Provincial de la

Agencia Tributaria correspondiente

al domicilio fiscal de la sociedad.

Administración o delegación de

Hacienda (según se tribute por

cuota municipal, provincial o

nacional.)

Documentos Documentos

- Declaración censal (

Modelo 036 y 037)

- D.N.I. y N.I.F. del sujeto

pasivo si se trata de

- D.N.I. y N.I.F. si se trata de

personas físicas.

- C.I.F. si se trata de personas

jurídicas.

Máster Dirección Comercio Exterior 2008/2009

25 DEPARTAMENTO JURÍDICO

personas físicas.

- Si se trata de una entidad

sujeta al Impuesto sobre

Sociedades, escrituras de

constitución y estatutos

sociales, así como la

certificación de su

inscripción en el Registro

Público cuando proceda.

- Modelo 036 cuando el domicilio

fiscal esté en la provincia sonde se

efectúa el alta del I.A.E.

- Modelo 845, 846 (según se

tribute por cuota municipal,

provincial o municipal).

Plazo para la presentación de la

documentación.

Plazo para la presentación de la

documentación

-Si no se ha presentado declaración

previa al inicio de las operaciones,

antes del inicio de éstas.

- Si ha sido presentada, será de 1

mes desde el inicio de las

operaciones.

10 días hábiles anteriores al inicio

de la actividad

2.4.2 Tramites en la Seguridad Social

Inscripción de la empresa en la

seguridad social.

Alta y afiliación de los

trabajadores.

Concepto Concepto

Es obligatorio para todo

empresario que vaya a efectuar

contrataciones, como paso previo al

inicio de sus actividades. Permite

obtener el número patronal.

El empresario o representante legal

de la sociedad, está obligado a

afiliar a todos los trabajadores de la

empresa.

Lugar Lugar

Dirección Provincial de la

Tesorería Territorial

Administraciones o Agencias de la

Seguridad Social, correspondiente

al domicilio social de la empresa.

Dirección Provincial de la

Tesorería Territorial

Administraciones o Agencias de la

Seguridad Social, correspondiente

al domicilio social de la empresa.

Documentos Documentos

- Modelo TA-2

Respecto al empresario:

- Nombre o Razón Social.

- Código de cuenta de

cotización y Régimen de la

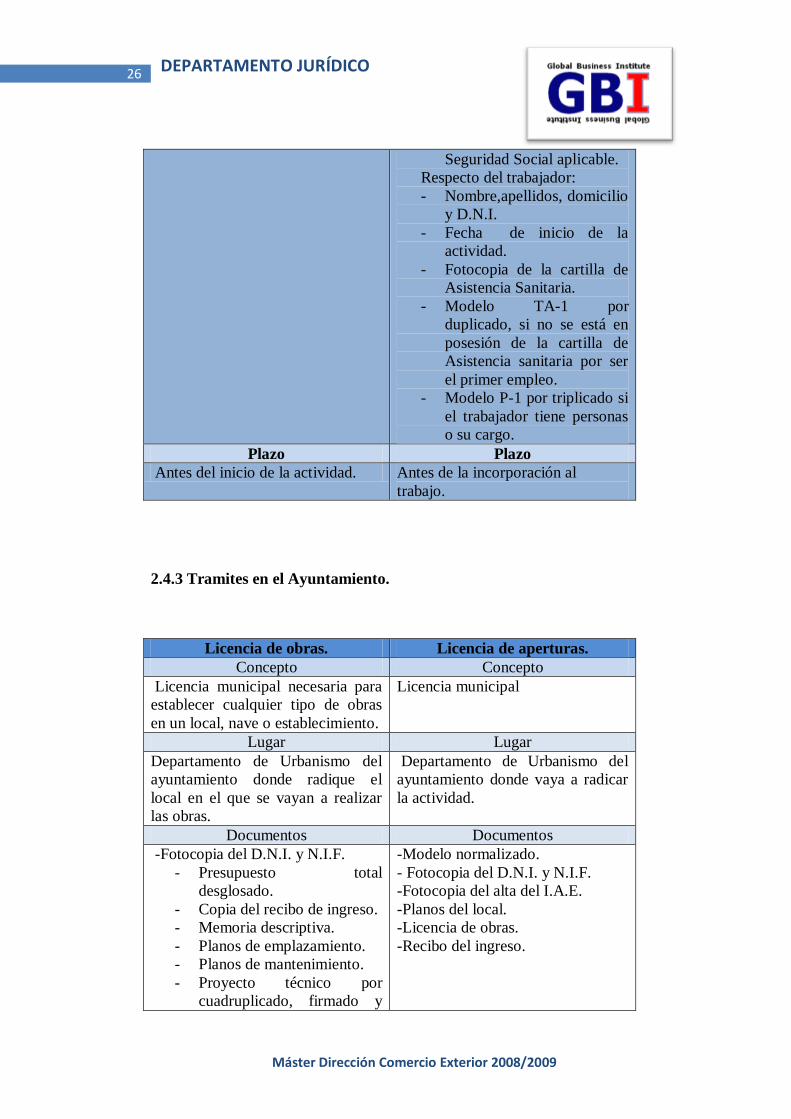

Máster Dirección Comercio Exterior 2008/2009

26 DEPARTAMENTO JURÍDICO

Seguridad Social aplicable.

Respecto del trabajador:

- Nombre,apellidos, domicilio

y D.N.I.

- Fecha de inicio de la

actividad.

- Fotocopia de la cartilla de

Asistencia Sanitaria.

- Modelo TA-1 por

duplicado, si no se está en

posesión de la cartilla de

Asistencia sanitaria por ser

el primer empleo.

- Modelo P-1 por triplicado si

el trabajador tiene personas

o su cargo.

Plazo Plazo

Antes del inicio de la actividad. Antes de la incorporación al

trabajo.

2.4.3 Tramites en el Ayuntamiento.

Licencia de obras. Licencia de aperturas.

Concepto Concepto

Licencia municipal necesaria para

establecer cualquier tipo de obras

en un local, nave o establecimiento.

Licencia municipal

Lugar Lugar

Departamento de Urbanismo del

ayuntamiento donde radique el

local en el que se vayan a realizar

las obras.

Departamento de Urbanismo del

ayuntamiento donde vaya a radicar

la actividad.

Documentos Documentos

-Fotocopia del D.N.I. y N.I.F.

- Presupuesto total

desglosado.

- Copia del recibo de ingreso.

- Memoria descriptiva.

- Planos de emplazamiento.

- Planos de mantenimiento.

- Proyecto técnico por

cuadruplicado, firmado y

-Modelo normalizado.

- Fotocopia del D.N.I. y N.I.F.

-Fotocopia del alta del I.A.E.

-Planos del local.

-Licencia de obras.

-Recibo del ingreso.

Máster Dirección Comercio Exterior 2008/2009

27 DEPARTAMENTO JURÍDICO

visado por facultativo

autorizado.

Plazo Plazo

Antes del inicio de las obras. Antes del inicio de las actividades.

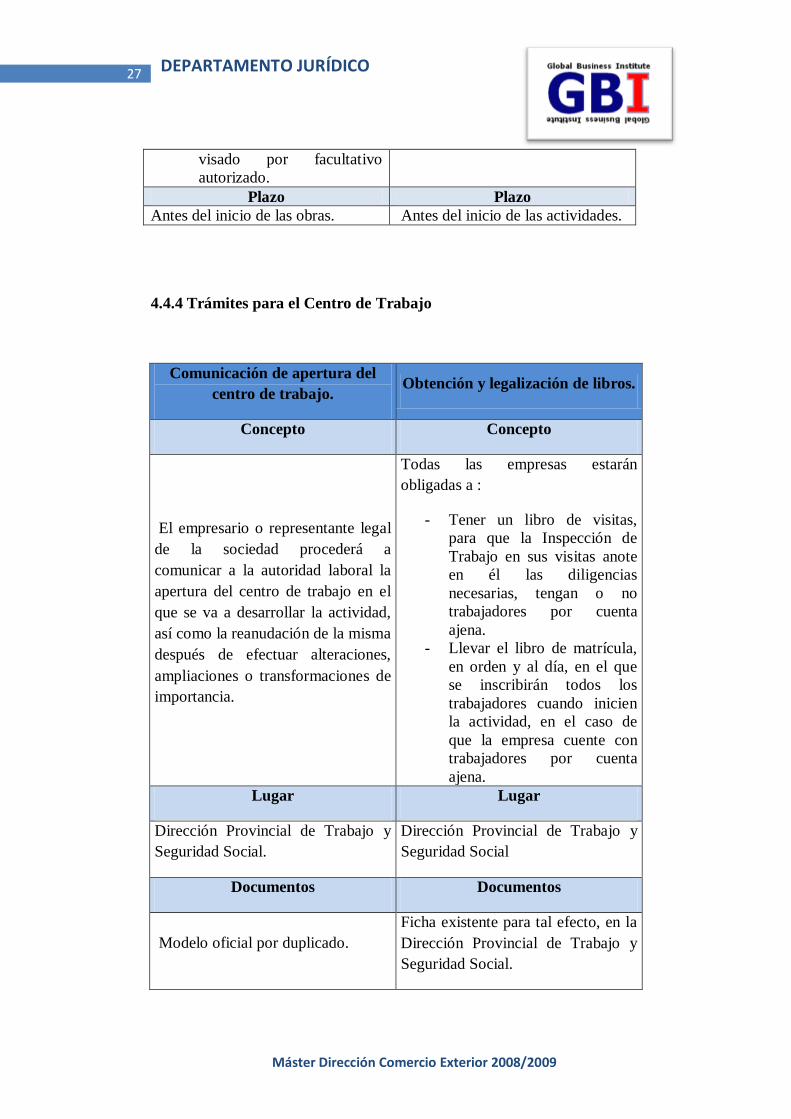

4.4.4 Trámites para el Centro de Trabajo

Comunicación de apertura del

centro de trabajo. Obtención y legalización de libros.

Concepto Concepto

El empresario o representante legal

de la sociedad procederá a

comunicar a la autoridad laboral la

apertura del centro de trabajo en el

que se va a desarrollar la actividad,

así como la reanudación de la misma

después de efectuar alteraciones,

ampliaciones o transformaciones de

importancia.

Todas las empresas estarán

obligadas a :

- Tener un libro de visitas,

para que la Inspección de

Trabajo en sus visitas anote

en él las diligencias

necesarias, tengan o no

trabajadores por cuenta

ajena.

- Llevar el libro de matrícula,

en orden y al día, en el que

se inscribirán todos los

trabajadores cuando inicien

la actividad, en el caso de

que la empresa cuente con

trabajadores por cuenta

ajena.

Lugar Lugar

Dirección Provincial de Trabajo y

Seguridad Social.

Dirección Provincial de Trabajo y

Seguridad Social

Documentos Documentos

Modelo oficial por duplicado.

Ficha existente para tal efecto, en la

Dirección Provincial de Trabajo y

Seguridad Social.

Máster Dirección Comercio Exterior 2008/2009

28 DEPARTAMENTO JURÍDICO

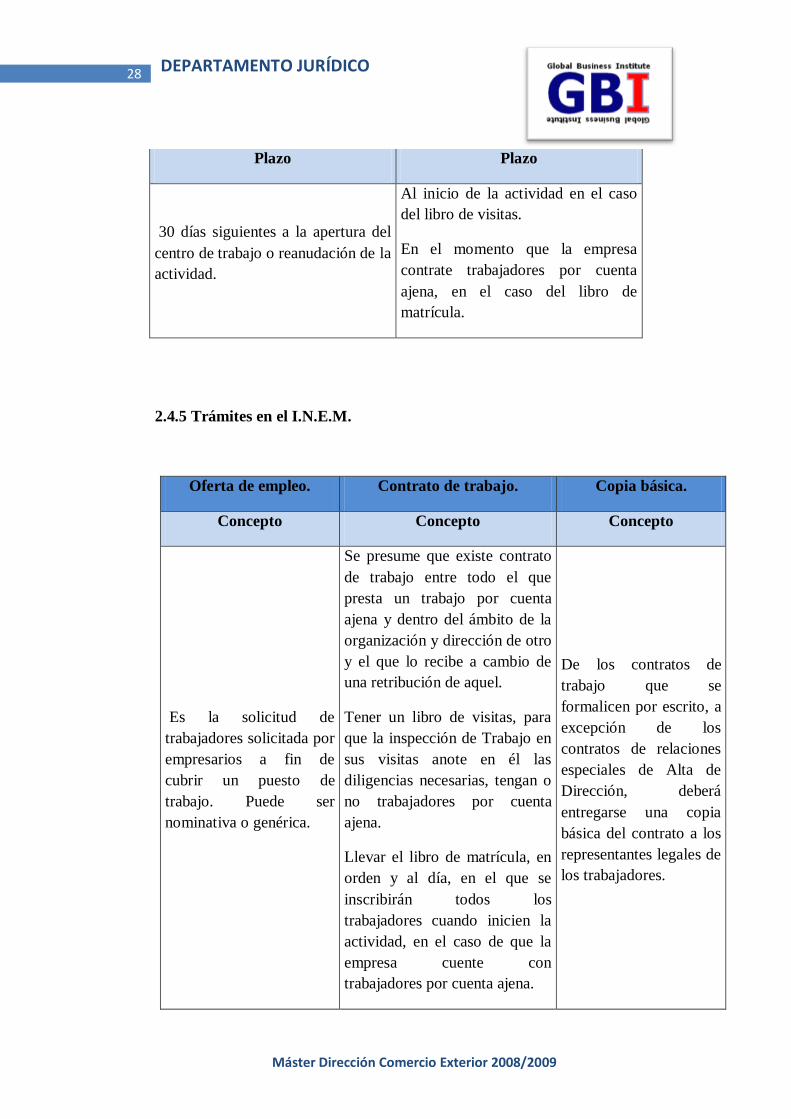

Plazo Plazo

30 días siguientes a la apertura del

centro de trabajo o reanudación de la

actividad.

Al inicio de la actividad en el caso

del libro de visitas.

En el momento que la empresa

contrate trabajadores por cuenta

ajena, en el caso del libro de

matrícula.

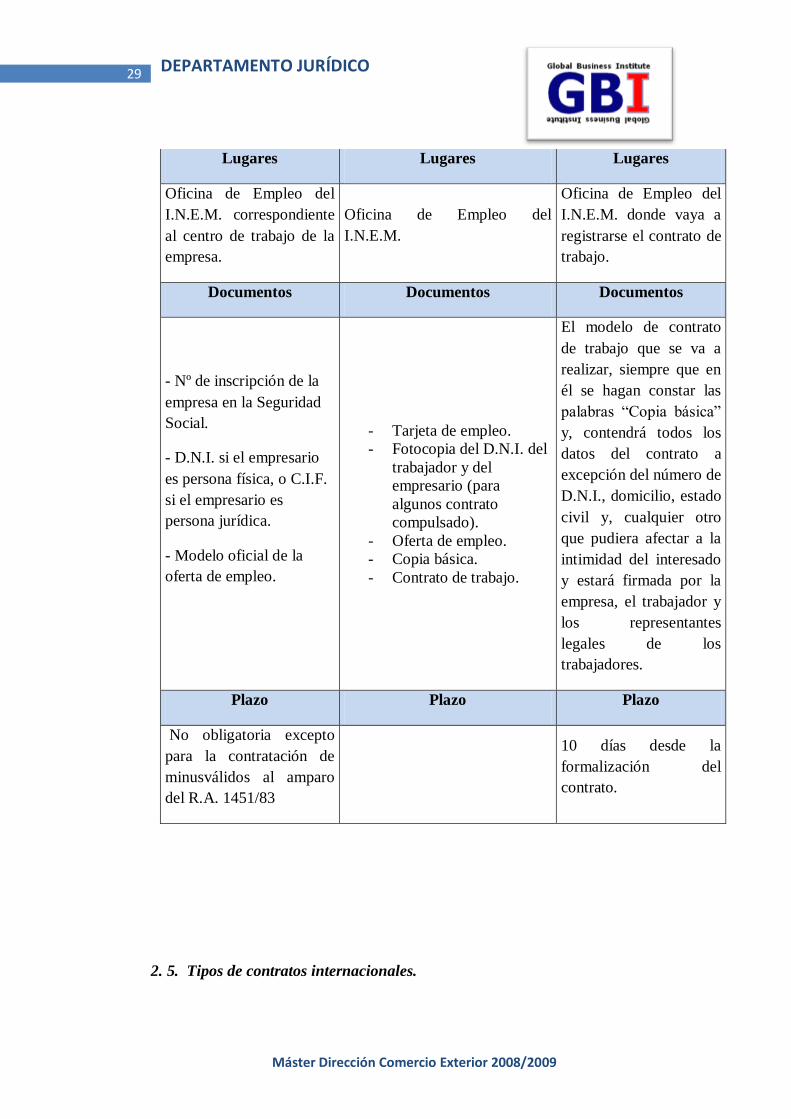

2.4.5 Trámites en el I.N.E.M.

Oferta de empleo. Contrato de trabajo. Copia básica.

Concepto Concepto Concepto

Es la solicitud de

trabajadores solicitada por

empresarios a fin de

cubrir un puesto de

trabajo. Puede ser

nominativa o genérica.

Se presume que existe contrato

de trabajo entre todo el que

presta un trabajo por cuenta

ajena y dentro del ámbito de la

organización y dirección de otro

y el que lo recibe a cambio de

una retribución de aquel.

Tener un libro de visitas, para

que la inspección de Trabajo en

sus visitas anote en él las

diligencias necesarias, tengan o

no trabajadores por cuenta

ajena.

Llevar el libro de matrícula, en

orden y al día, en el que se

inscribirán todos los

trabajadores cuando inicien la

actividad, en el caso de que la

empresa cuente con

trabajadores por cuenta ajena.

De los contratos de

trabajo que se

formalicen por escrito, a

excepción de los

contratos de relaciones

especiales de Alta de

Dirección, deberá

entregarse una copia

básica del contrato a los

representantes legales de

los trabajadores.

Máster Dirección Comercio Exterior 2008/2009

29 DEPARTAMENTO JURÍDICO

Lugares Lugares Lugares

Oficina de Empleo del

I.N.E.M. correspondiente

al centro de trabajo de la

empresa.

Oficina de Empleo del

I.N.E.M.

Oficina de Empleo del

I.N.E.M. donde vaya a

registrarse el contrato de

trabajo.

Documentos Documentos Documentos

- Nº de inscripción de la

empresa en la Seguridad

Social.

- D.N.I. si el empresario

es persona física, o C.I.F.

si el empresario es

persona jurídica.

- Modelo oficial de la

oferta de empleo.

- Tarjeta de empleo.

- Fotocopia del D.N.I. del

trabajador y del

empresario (para

algunos contrato

compulsado).

- Oferta de empleo.

- Copia básica.

- Contrato de trabajo.

El modelo de contrato

de trabajo que se va a

realizar, siempre que en

él se hagan constar las

palabras “Copia básica”

y, contendrá todos los

datos del contrato a

excepción del número de

D.N.I., domicilio, estado

civil y, cualquier otro

que pudiera afectar a la

intimidad del interesado

y estará firmada por la

empresa, el trabajador y

los representantes

legales de los

trabajadores.

Plazo Plazo Plazo

No obligatoria excepto

para la contratación de

minusválidos al amparo

del R.A. 1451/83

10 días desde la

formalización del

contrato.

2. 5. Tipos de contratos internacionales.

Máster Dirección Comercio Exterior 2008/2009

30 DEPARTAMENTO JURÍDICO

1. Contrato de franquicia:

Se entiende por actividad comercial en régimen de franquicia, aquella que se

realiza en virtud del contrato por el cual una empresa, el franquiciador, cede a

otra, el franquiciado, a cambio de la contraprestación financiera directa o

indirecta, el derecho a la explotación de una franquicia para comercializar

determinados tipos de productos o servicios y que comprende, por lo menos:

- El uso de una denominación o rótulo en común y una presentación

uniforme de los locales o de los medios de transporte objeto del contrato.

- Las comunicaciones por el franquiciador al franquiciado de un “saber

hacer” (Know How). Esto es, de un conjunto de técnicas operatorias, y de

conocimientos prácticos no patentados derivados de la experiencia del

franquiciador, verificados por éste y relativos a la venta de productos o a la

prestación de servicios a los usuarios finales.

- La prestación continua por el franquiciador al franquiciado de asistencia

comercial o técnica durante la vigencia del acuerdo.

Se entiende por acuerdo de franquicia principal aquel por el cual una empresa, el

franquiciador, le otorga a la otra, el franquiciado principal, en contraprestación de

una compensación financiera directa o indirecta, el derecho de explotar una

franquicia con la finalidad de concluir acuerdos de franquicia con terceros, los

franquiciados.

El contrato de franquicia puede adoptar varias modalidades:

- De producción: el franquiciado fabrica por sí mismo, según las

indicaciones del franquiciador, productos que vende bajo la marca de éste.

- De distribución: el franquiciado se limita a vender ciertos productos en

una tienda o punto de venta, que llevan el nombre del franquiciador.

- De servicios: el franquiciado presta un servicio bajo el signo, nombre

comercial o marca del franquiciador, siguiendo en tal prestación las

instrucciones de éste.

2. Contrato de agencia:

Se denomina contrato de agencia aquel contrato por el que una persona

física o jurídica, agente, se obliga frente a otra de manera continuada o

estable a cambio de una remuneración, a promover actos u operaciones de

comercio por cuenta ajena, o a promoverlos y concluirlos por cuenta y en

nombre ajenos, como intermediario independiente, sin asumir, salvo pacto

contrario, el riesgo y ventura de tales operaciones.

Máster Dirección Comercio Exterior 2008/2009

31 DEPARTAMENTO JURÍDICO

El agente debe:

- Ocuparse con la diligencia de un ordenado comerciante de la promoción y,

en su caso, de la conclusión de los actos u operaciones que se le hayan

encomendado.

- Comunicar al empresario toda la información de que disponga, cuando sea

necesaria para la buena gestión de los actos y operaciones cuya promoción

y, en su caso relativa a la solvencia de los terceros con los que existan

operaciones pendientes de conclusión o ejecución.

- Desarrollar su actividad con arreglo a las instrucciones razonables

recibidas del empresario, siempre que no afecten a su independencia.

- Recibir en nombre del empresario cualquier clase de reclamaciones de

terceros sobre defectos o vicios de calidad o cantidad de los bienes

vendidos y de los servicios prestados como consecuencia de las

operaciones promovidas, aunque no las haya concluido.

- Llevar una contabilidad independiente de los actos u operaciones relativos

a cada empresario por cuya cuenta actúe.

Obligaciones del empresario:

En sus relaciones con el agente, el empresario debe actuar lealmente y de buena fe

En particular, el empresario debe:

- Poner a disposición del agente, con antelación suficiente y en cantidad

apropiada, los muestrarios, catálogos, tarifas y demás documentos

necesarios para el ejercicio de su actividad profesional.

- Procurar al agente todas las informaciones necesarias para la ejecución del

contrato de agencia y, en particular, advertirle, desde que tenga noticia de

ello cuando prevea que el volumen de los actos u operaciones va a ser

sensiblemente inferior al que el agente hubiera podido esperar.

- Satisfacer la remuneración pactada.

Además, dentro del plazo de 15 días, el empresario debe comunicar al agente la

aceptación o el rechazo de la operación. Asimismo deberá comunicar al agente,

dentro del plazo más breve posible, habida cuenta de la naturaleza de la operación,

la ejecución, ejecución parcial o falta de ejecución de ésta.

3. Joint Venture.

Una empresa conjunta o joint venture es un tipo de alianza estratégica, y supone

un acuerdo comercial de inversión conjunta a largo plazo entre dos o más

Máster Dirección Comercio Exterior 2008/2009

32 DEPARTAMENTO JURÍDICO

personas (normalmente personas jurídicas o comerciantes). Una joint venture no

tiene por qué constituir una compañía o entidad legal separada. En español, joint

venture significa, literalmente, "aventura conjunta" o "aventura en conjunto". Sin

embargo, en el ámbito de lo jurídico no se utiliza ese significado: se utilizan, por

ejemplo, términos como alianza estratégica y alianza comercial, o incluso el

propio término en inglés.

El objetivo de una joint venture puede ser muy variado, desde la producción de

bienes o la prestación de servicios, a la búsqueda de nuevos mercados o el apoyo

mutuo en diferentes eslabones de la cadena de un producto. Se desarrollará

durante un tiempo limitado, con la finalidad de obtener beneficios económicos.

Para la consecución del objetivo común, dos o más empresas se ponen de acuerdo

en hacer aportaciones de diversa índole a ese negocio común. La aportación puede

consistir en materia prima, capital, tecnología, conocimiento del mercado, ventas

y canales de distribución, personal, financiamiento o productos, o, lo que es lo

mismo: capital, recursos o el simple know-how. Dicha alianza no implicará la

pérdida de la identidad e individualidad como persona jurídica.

Características de la joint venture

No existen requisitos sobre la forma de actuar conjuntamente. Las empresas

pueden firmar un contrato de colaboración, constituir una Unión Temporal de

Empresas (UTE) o incluso una sociedad participada por ambas.

Es necesario, sin embargo, un compromiso a largo plazo, y también es

característica de la joint venture el que las empresas sigan siendo independientes

entre sí (no existe ni fusión ni absorción).

En una joint venture los socios suelen seguir operando sus negocios o empresas de

manera independiente. La joint venture supone un negocio más, esta vez con un

socio, cuyos beneficios o pérdidas reportarán en la cuenta de resultados de cada

uno en función de la forma jurídica con la que se haya estructurado la propia joint

venture.

Motivos para constituir una joint venture

Hay muchas ventajas que contribuyen a convencer a las compañías para realizar

joint ventures. Estas ventajas incluyen el compartir costos y riesgos de los

proyectos que estarían más allá del alcance de una sola empresa. Son muy

importantes las joint venture en aquellos negocios en los que hay necesidad de

fuertes inversiones iniciales para comenzar un proyecto que reportará beneficios a

largo plazo (como, por ejemplo, el sector petrolífero o algunas grandes obras).

Para las firmas pequeñas y medianas, la joint venture ofrece una oportunidad de

actuar de forma conjunta para superar barreras, incluyendo barreras comerciales

en un nuevo mercado o para competir más eficientemente en el actual. Es muy

Máster Dirección Comercio Exterior 2008/2009

33 DEPARTAMENTO JURÍDICO

habitual, por tanto, encontrar la creación de joint ventures para acceder a

mercados extranjeros que requieren de importantes inversiones y de un know-how

específico del país en el que se intenta entrar (para lo cual uno de los socios suele

ser una empresa nacional que conozca el mercado, y el otro aquel que pretende

introducir sus productos).

4. Compraventa Internacional de mercaderías

El contrato de compra venta internacional no está sujeto a ningún requisito de

forma por lo que su propia existencia y estipulaciones podrán probarse por

cualquier medio, incluso por testigos.

Sin embargo, si celebrado un contrato, en él se ha establecido que toda

modificación del mismo se haga por escrito, no podrá modificarse de otra forma.

Otra excepción, el principio de libertad forma, existe en aquellos casos en los que

la legislación interna del estado de una de las partes, exige que los contratos de

compraventa se celebren por escrito. Ello comprende el telegrama y télex.

El contrato se perfecciona (obliga a las partes) en el momento de surtir efecto la

aceptación, llega al destinatario cuando así se le comunica verbalmente o se le

hace saber por cualquier otro medio, personalmente o en su establecimiento,

dirección postal o residencia habitual.

El riesgo se transmite al comprador, cuando se haga cargo de las mercaderías o

cuando éstas estén puestas a su disposición y tenga conocimiento de ello.

Si el contrato versa sobre mercaderías aún sin identificar, se considera que las

mercaderías no se han puesto a disposición del comprador hasta que estén

claramente identificadas mediante señales en ellas, documentos de expedición o

comunicación enviada al comprador.

Cuando el contrato de compraventa implique el transporte de las mercaderías y el

vendedor no esté obligado a entregarlas en un lugar determinado, el riesgo se

transmite al comprador en el momento en que las mercaderías se pongan en poder

del primer transportista para que las traslade al comprador conforme al contrato de

compraventa. Cuando el vendedor esté obligado a poner mercaderías en poder de

un transportista, en un lugar determinado, el riesgo no se transmite al comprador

hasta que las mercaderías se pongan en poder del transportista. El hecho de que el

vendedor esté autorizado a retener los documentos representativos de las

mercaderías no afectará a la transmisión del riesgo.

El riesgo respecto de las mercaderías vendidas en tránsito, una vez iniciado el

transporte, se transmite al comprador desde el momento de la celebración del

Máster Dirección Comercio Exterior 2008/2009

34 DEPARTAMENTO JURÍDICO

contrato. No obstante, si así resulta de las circunstancias, el riesgo será asumido

por el comprador desde el momento en que las mercaderías se hayan puesto en

poder del transportista que haya expedido los documentos acreditativos del

transporte. Sin embargo, si en el momento de la celebración del contrato de

compraventa el vendedor tuviera o debiera haber tenido conocimiento de que las

mercaderías habían sufrido pérdida o deterioro será de cuenta del vendedor.

La pérdida o deterioro de las mercaderías, sobrevenida después de la transmisión

del riesgo al comprador, no libera a éste de su obligación de pagar el precio al

menos que aquél o aquélla se deban a un acto u omisión del vendedor.

Obligaciones del vendedor:

El vendedor debe entregar las mercaderías, transmitir su propiedad y proporcionar

cualesquiera documentos relacionados con ellas en las condiciones establecidas en

el contrato. Esto es:

- Que sean aptas para los usos a que ordinariamente se destinen las

mercaderías del mismo tipo.

- Que sean aptas para cualquier uso especial que expresa o tácitamente se

haya hecho saber al vendedor en el momento de la celebración del

contrato, salvo que de las circunstancias resulte que el comprador no

confió, o no sea razonable que confiara, en la competencia y el juicio del

vendedor.

- Que posean las cualidades de la muestra o modelo que el vendedor haya

presentado al comprador.

- Que estén envasadas o embaladas en la forma habitual para tales

mercaderías o, si no existe tal forma, de una forma adecuada para

conservarlas y protegerlas.

Incumplimiento del vendedor

Si el vendedor no cumple las obligaciones que le incumben, el comprador podrá:

- Exigir la entrega de otras mercaderías en sustitución de aquellas, sólo si la

falta de conformidad constituye un incumplimiento esencial del contrato y

la petición de sustitución de las mercaderías se formula dentro de un plazo

razonable a partir de ese momento.

- Exigir que repare las mercaderías para subsanar la falta de conformidad, a

menos que esto no sea razonable habida cuenta de todas las circunstancias.

- Rebajar el precio proporcionalmente a la diferencia existente entre el valor

que las mercaderías efectivamente entregadas tenían en el momento de la

entrega y el valor que habrían tenido en ese momento las mercaderías

conformes al contrato.

Máster Dirección Comercio Exterior 2008/2009

35 DEPARTAMENTO JURÍDICO

El comprador, podrá fijar un plazo suplementario de duración razonable para

el cumplimiento por le vendedor de las obligaciones que le incumban.

Durante ese plazo no podrá ejercitar acción alguna por el incumplimiento.

Sin embargo, no perderá por ello el derecho a exigir la indemnización de los

daños y perjuicios por la demora en el cumplimiento.

Obligaciones del comprador

El comprador debe pagar el precio de las mercaderías y recibirlas en las

condiciones establecidas en el contrato.

La obligación del comprador de pagar el precio comprende la de adoptar

las medidas y cumplir los requisitos fijados por el contrato o por las leyes o

los reglamentos pertinentes para que sea posible el pago.

Cuando el contrato haya sido válidamente celebrado, pero en él ni expresa

ni tácitamente se haya señalado el precio o estipulado un medio para

determinarlo, se considerará, salvo indicación en contrario, que las partes han

hecho referencia implícitamente al precio generalmente cobrado en el

momento de la celebración del contrato por tales mercaderías, vendidas en

circunstancias semejantes, en el tráfico mercantil de que se trate.

Cuando el precio se señale en función del peso de las mercaderías, será el

peso neto, en caso de duda, el que determine dicho precio.

Si el vendedor entrega una cantidad de mercaderías mayor que la

expresada en el contrato, el comprador podrá aceptar o rehusar la recepción de

la cantidad excedente. Si el comprador acepta la recepción de la totalidad o de

parte de la cantidad excedente, deberá pagarla al precio del contrato.

Incumplimiento del comprador

Si el comprador no cumple con las obligaciones que le incumben el vendedor

puede fijar un plazo suplementario de duración razonable para el

cumplimiento por el comprador de las obligaciones que le incumban. Durante

ese plazo, no podrá ejercitar acción alguna por incumplimiento del contrato.

Sin embargo, el vendedor no perderá por ello el derecho que pueda tener a

exigir la indemnización de los daños y perjuicios por la demora.

Resolución

La resolución del contrato libera a las dos partes de sus obligaciones, salvo la

indemnización de daños y perjuicios que pueda ser debida. La resolución no

afecta a las estipulaciones del contrato relativas a la solución de controversias

Máster Dirección Comercio Exterior 2008/2009

36 DEPARTAMENTO JURÍDICO

ni a ninguna otra estipulación del contrato que regule los derechos y

obligaciones de las partes en caso de resolución.

La parte que haya cumplido total o parcialmente el contrato puede

reclamar a la otra parte la restitución de lo que haya suministrado o pagado. Si

las dos partes están obligadas a restituir, la restitución deber realizarse

simultáneamente.

2.7. Contrato Internacional con clientes.

En el comercio internacional no existe un marco jurídico único. Las crecientes

relaciones comerciales internacionales entre los Estados vienen reguladas por

convenios y acuerdos, cuyo carácter es de aplicación puntual sobre aspectos

concretos de la relación contractual.

Las condiciones del intercambio comercial acordadas previamente, por teléfono o

en entrevistas personales, con clientes o proveedores extranjeros, deberemos

reflejarlas posteriormente por escrito y comunicarlas a la otra parte. Este

documento escrito será el que, de producirse una controversia, nos permita exigir

las condiciones pactadas.

En el momento de redactar este documento como compradores o vendedores

contamos con dos posibilidades:

Redactar un contrato comercial internacional. Es recomendable en el

momento de establecer las primeras relaciones comerciales con clientes o

proveedores extranjeros. Los aspectos que debemos incluir en el contrato

son los mismos que aparecerán en la oferta comercial. Una vez redactado y

firmado será la expresión formal de manifestación del consentimiento de

las partes y estaremos obligados a lo estipulado en el contrato.

Aceptación de una oferta comercial. El momento en el que aceptamos o

nuestros clientes aceptan una oferta comercial internacional estamos

expresando nuestro consentimiento a lo establecido en la oferta. La

aceptación de la oferta comercial es la forma más básica de mostrar

consentimiento. En muchos países la oferta tiene validez de contrato, a

cuyo objeto es tan importante que la redactemos correctamente y que nos

aseguremos de que en la oferta que nos envían esté recogido todo lo

relevante en la relación comercial.

¿Como debe ser una oferta?

Clara y completa

Sin formalismos innecesarios.

Que refleje la intención de las partes en obligarse.

Firme y definitiva sin reservas, salvo excepciones.

Máster Dirección Comercio Exterior 2008/2009

37 DEPARTAMENTO JURÍDICO

Plazo de validez. De otro mdo, a validez fijada será indefinida e infinita.

¿Como debe ser una aceptación?

Declaración inequívoca que indique la aceptación de la oferta

Si la respuesta a la oferta contiene alteraciones sustanciales significa el

rechazo a la oferta

¿Qué debemos incluir en un contrato u oferta internacional?

El contrato es una manifestación de voluntad de dos partes que regulan una

determinada relación. Se trata de un acuerdo de voluntades, de carácter bilateral,

con efectos jurídicos y patrimoniales. Dos partes dan su consentimiento voluntario

en obligarse a lo que manifiestan en el contrato y quedan obligados a su

cumplimiento como si de una ley se tratara.

Un contrato es internacional cuando la residencia de las partes está en distintos

países o el objeto se encuentra en otro país aunque las partes residan en el mismo

país.

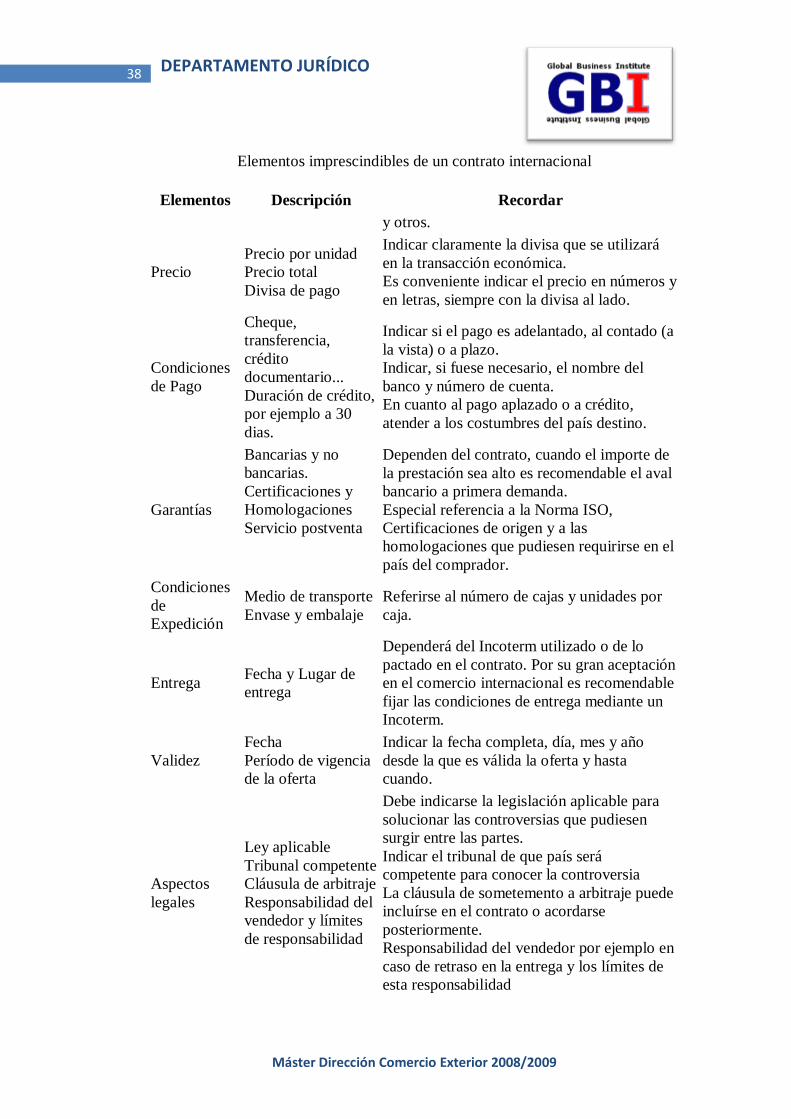

Elementos imprescindibles de un contrato internacional

Elementos Descripción Recordar

Vendedor y

comprador

Datos de

identificación y

fiscales

Lugar, fecha y duración del contrato.

Datos completos de la empresa y persona de

contacto.

Es muy importante verificar si la persona que

firma el contrato tiene la potestad de hacerlo.

Es decir, si es el representante legal de la

empresa. Si es una persona designada por el

gerente o administrador de la empresa

podemos asegurarnos solicitándole los

poderes que tiene otorgados e incluirlos cómo

anexo al contrato.

Producto

Descripción

detallada

Composición

Funcionalidades

Denominación

etimológica

Guiarse por la descripción que aparezca en

etiquetas o manuales de uso.

Es recomendable incluir la nomenclatura

aduanera.

Indicar que respeta la normativa del país

aplicable al producto.

Comprobar si está libre de cargas y embargos.

Cantidades

Unidad

Total de unidades

Peso

Volumen

Dimensiones

Las unidades de medida deben corresponder

con las utilizadas por el que reciba la oferta

Puede ser necesario utilizar medidas

anglosajonas. Ten en cuenta las diferencias en

lo tocante al uso de medidas entre unos países

Máster Dirección Comercio Exterior 2008/2009

38 DEPARTAMENTO JURÍDICO

Elementos imprescindibles de un contrato internacional

Elementos Descripción Recordar

y otros.

Precio

Precio por unidad

Precio total

Divisa de pago

Indicar claramente la divisa que se utilizará

en la transacción económica.

Es conveniente indicar el precio en números y

en letras, siempre con la divisa al lado.

Condiciones

de Pago

Cheque,

transferencia,

crédito

documentario...

Duración de crédito,

por ejemplo a 30

dias.

Indicar si el pago es adelantado, al contado (a

la vista) o a plazo.

Indicar, si fuese necesario, el nombre del

banco y número de cuenta.

En cuanto al pago aplazado o a crédito,

atender a los costumbres del país destino.

Garantías

Bancarias y no

bancarias.

Certificaciones y

Homologaciones

Servicio postventa

Dependen del contrato, cuando el importe de

la prestación sea alto es recomendable el aval

bancario a primera demanda.

Especial referencia a la Norma ISO,

Certificaciones de origen y a las

homologaciones que pudiesen requirirse en el

país del comprador.

Condiciones

de

Expedición

Medio de transporte

Envase y embalaje

Referirse al número de cajas y unidades por

caja.

Entrega Fecha y Lugar de

entrega

Dependerá del Incoterm utilizado o de lo

pactado en el contrato. Por su gran aceptación

en el comercio internacional es recomendable

fijar las condiciones de entrega mediante un

Incoterm.

Validez

Fecha

Período de vigencia

de la oferta

Indicar la fecha completa, día, mes y año

desde la que es válida la oferta y hasta

cuando.

Aspectos

legales

Ley aplicable

Tribunal competente

Cláusula de arbitraje

Responsabilidad del

vendedor y límites

de responsabilidad

Debe indicarse la legislación aplicable para

solucionar las controversias que pudiesen

surgir entre las partes.

Indicar el tribunal de que país será

competente para conocer la controversia

La cláusula de sometemento a arbitraje puede

incluírse en el contrato o acordarse

posteriormente.

Responsabilidad del vendedor por ejemplo en

caso de retraso en la entrega y los límites de

esta responsabilidad

Máster Dirección Comercio Exterior 2008/2009

39 DEPARTAMENTO JURÍDICO

Respecto a los contratos internacionales con nuestro clientes hemos diseñado

varios tipos de contratos según la clase de servicio que nos pida el cliente en

particular, es decir, serán por un lado los convenios celebrados con las

universidades para venderles nuestros masteres y por otro lado los contratos de

arrendamientos de servicios para los cursos a distancia ( formato electrónico) y los

cursos para profesionales.

Actualmente hemos firmado:

- Un convenio con una Universidad de Cabo Verde (ver anexo)

- Contratos de arrendamientos de servicios con alumnos para cursos profesionales

y a distancia (ver modelos en anexos)

2.8. Arbitraje Internacional

La palabra arbitraje proviene del latín arbitrari, que significa juzgar, decidir o

enjuiciar una diferencia. Se

define como un instrumento de impartición de justicia, acordado por las partes,

fundamentadas en la

legislación que así lo autoriza, alternativo al proceso judicial, en el que un

particular, que es investido con

facultades jurisdiccionales, resuelve vinculativamente para los contendientes la

controversia, con la

colaboración de la autoridad judicial para la realización de actos coactivos y de

otros señalados en el acuerdo

arbitral o en la ley.

Todos los días existe un gran intercambio de bienes y servicios entre proveedores

que se encuentran en un

país y compradores o adquirientes que se hallan en otro. Con frecuencia, los

operadores del comercio realizan

sus transacciones a distancia por medio de representantes. La relación personal de

antaño prácticamente se ha

perdido, lo que obliga a las partes a actuar con fundamento en principios y

objetivos de buena fe, y conforme

a las prácticas, usos y costumbres internacionalmente aceptadas, necesarios para

el buen desarrollo del

comercio.

• Ventajas del arbitraje frente al proceso judicial:

Máster Dirección Comercio Exterior 2008/2009

40 DEPARTAMENTO JURÍDICO

– rapidez del procedimiento arbitral frente al judicial (por ej., el

arbitraje no tiene doble instancia)

– extraterritorialidad del árbitro: puede desplazarse, por ej., para

tomar declaración a un testigo (el juez necesitará del auxilio

judicial pues no puede actuar fuera de su partido judicial)

• Inconvenientes:

– el arbitraje es más costoso porque hay que pagar a los árbitros

(profesionales) y las costas del procedimiento, sin que exista la

posibilidad de acudir a la asistencia jurídica gratuita

– el arbitraje necesita en ocasiones del auxilio judicial por falta de

imperium del árbitro, lo que ralentiza el procedimiento

Clases de arbitraje:

Arbitraje ad hoc: arbitraje designado para un concreto negocio, con

específicas normas de composición y procedimiento. No existe de antemano,

se crea específicamente para resolver el conflicto en cuestión.

Arbitraje institucional: supone la preexistencia de una corte o tribunal

arbitral con un reglamento de actuación. Ej., arbitraje desarrollado en el seno

de la Cámara de Comercio Internacional

Arbitraje de equidad: la resolución dada al conflicto se basa en el leal saber

y entender del árbitro, sin aplicación de normas jurídicas.

Arbitraje de derecho: la resolución del conflicto se realiza al amparo de

normas jurídicas determinadas previamente por las partes.

2.9. Otros contratos

Máster Dirección Comercio Exterior 2008/2009

41 DEPARTAMENTO JURÍDICO

1. Contrato arrendamiento del local de la cede social. (ANEXO 1)

2. Contrato líneas telefónicas. (ANEXO 2)

3. Contrato trabajadores. ( ANEXO

4. Contrato de protección de datos. (ANEXO 4)

2.10. Informe del director jurídico.

La intervención del director jurídico ha sido realmente clave para el desarrollo y

viabilidad del proyecto, puesto que al tramitar convenios con dos universidades de

distintos países y legislaciones, se ha tenido que llegar a complicados acuerdos

entre las partes para a un fin beneficioso para todos, los cuales, comentaremos con

detalle más adelante.