Derecho Tributario

39

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P EL DERECHO TRIBUTARIO 1. CONCEPTO.- Quienes formamos parte de la sociedad, desarrollamos nuestra vida cotidiana realizando una serie de actos que necesariamente deben estar regulados por el Derecho. El Derecho es una ciencia que regula “el conjunto de principios, preceptos y reglas a que están sometidas las relaciones humanas en toda la sociedad, cuyo cumplimiento puede ser exigido de manera imperativa” 1 Para facilitar la regulación y el estudio de los distintos aspectos de las relaciones sociales, el Derecho ha sido dividido en diversas ramas como son: El Derecho Civil El Derecho Penal El Derecho Laboral El Derecho Comercial El Derecho Tributario, entre otros Entonces, el Derecho Tributario es una rama del Derecho que contiene “el conjunto de normas jurídicas que se refieren a tributos, regulándolos en sus distintos aspectos” 2 EL TRIBUTO 1. COMO SURGE : El hombre desde sus inicios tuvo necesidades que las pudo satisfacer individualmente, como la alimentación y el vestido, pero también tuvo necesidades que no pudo satisfacer en forma individual, sino en forma colectiva, como la defensa, la salud, la educación, la justicia, el transporte, etc., las que determinaron que en la historia de la humanidad se creara una organización social, la cual necesitó una autoridad a la que supeditaron sus derechos para poder vivir en una comunidad organizada. Es así como nace el ESTADO, que para poder cumplir con sus fines creo los TRIBUTOS, por medio de los cuales, los integrantes de esa colectividad, entregan parte de sus patrimonios a ese ESTADO, que se los devuelve en forma de servicios que benefician a toda la comunidad, es decir, el tributo es una 1 CABANILLAS, Guillermo. “Diccionario Enciclopédico de Derecho Usual”. Buenos Aires - Argentina, 18va. Edición, Tomo III, pp- 99-102 2 VILLEGAS, Héctor: “Curso de Finanzas, Derecho Financiero y Tributario”, Buenos Aires - Argentina, 5 ta . Edición, p.209 - 1 -

description

Derecho Tributario

Transcript of Derecho Tributario

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

EL DERECHO TRIBUTARIO

1. CONCEPTO.-

Quienes formamos parte de la sociedad, desarrollamos nuestra vida cotidiana realizando una serie de actos que necesariamente deben estar regulados por el Derecho.

El Derecho es una ciencia que regula “el conjunto de principios, preceptos y reglas a que están sometidas las relaciones humanas en toda la sociedad, cuyo cumplimiento puede ser exigido de manera imperativa” 1

Para facilitar la regulación y el estudio de los distintos aspectos de las relaciones sociales, el Derecho ha sido dividido en diversas ramas como son:

El Derecho CivilEl Derecho PenalEl Derecho LaboralEl Derecho ComercialEl Derecho Tributario, entre otros

Entonces, el Derecho Tributario es una rama del Derecho que contiene “el conjunto de normas jurídicas que se refieren a tributos, regulándolos en sus distintos aspectos” 2

EL TRIBUTO

1. COMO SURGE :

El hombre desde sus inicios tuvo necesidades que las pudo satisfacer individualmente, como la alimentación y el vestido, pero también tuvo necesidades que no pudo satisfacer en forma individual, sino en forma colectiva, como la defensa, la salud, la educación, la justicia, el transporte, etc., las que determinaron que en la historia de la humanidad se creara una organización social, la cual necesitó una autoridad a la que supeditaron sus derechos para poder vivir en una comunidad organizada. Es así como nace el ESTADO, que para poder cumplir con sus fines creo los TRIBUTOS, por medio de los cuales, los integrantes de esa colectividad, entregan parte de sus patrimonios a ese ESTADO, que se los devuelve en forma de servicios que benefician a toda la comunidad, es decir, el tributo es una forma de lograr los ingresos necesarios para el financiamiento de los objetivos del ESTADO.

2. EL ESTADO :

La República del Perú es democrática, social, independiente y soberana. El Estado es uno e indivisible.

Su gobierno es unitario, representativo y descentralizado, y se organiza según el principio de la separación de poderes”.

Es unitario porque el poder político se manifiesta desde un solo centro de afluencia y decisión, se trata de una instancia única reconocida como detentadora del poder.

Es representativo porque nace de elecciones populares debidamente convocadas. Es descentralizado por la traslación de competencias de la administración central del Estado hacia otros entes jurídicos de derecho público, a efectos de dotarlos de autonomía técnica, económica y administrativa, ciertas entidades como los municipios y las regiones tienen una esfera de competencia

1 CABANILLAS, Guillermo. “Diccionario Enciclopédico de Derecho Usual”. Buenos Aires - Argentina, 18va. Edición, Tomo III, pp- 99-102

2 VILLEGAS, Héctor: “Curso de Finanzas, Derecho Financiero y Tributario”, Buenos Aires - Argentina, 5ta. Edición, p.209

- 1 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

propia, la que se ejerce a través de órganos privativos y mediante funciones transferidas, siendo entes ajenos y no dependientes del Gobierno Central.

3. GOBIERNO :

Es el conjunto de personas que se encargan de ejercitar y desenvolver conscientemente el poder público en sus distintas manifestaciones (legislar, administrar, dirimir los conflictos de carácter jurídico, etc.) a efectos de poder cumplir en la práctica, con los fines que se encuentra empeñado en alcanzar.

Desde un punto de vista semántico, el Gobierno se entiende como la organización mediante la cual se fomenta la voluntad del Estado. En puridad, significa la existencia de un conjunto de personas denominadas gobernantes, quienes se encargan de la dirección, conducción o administración del Estado

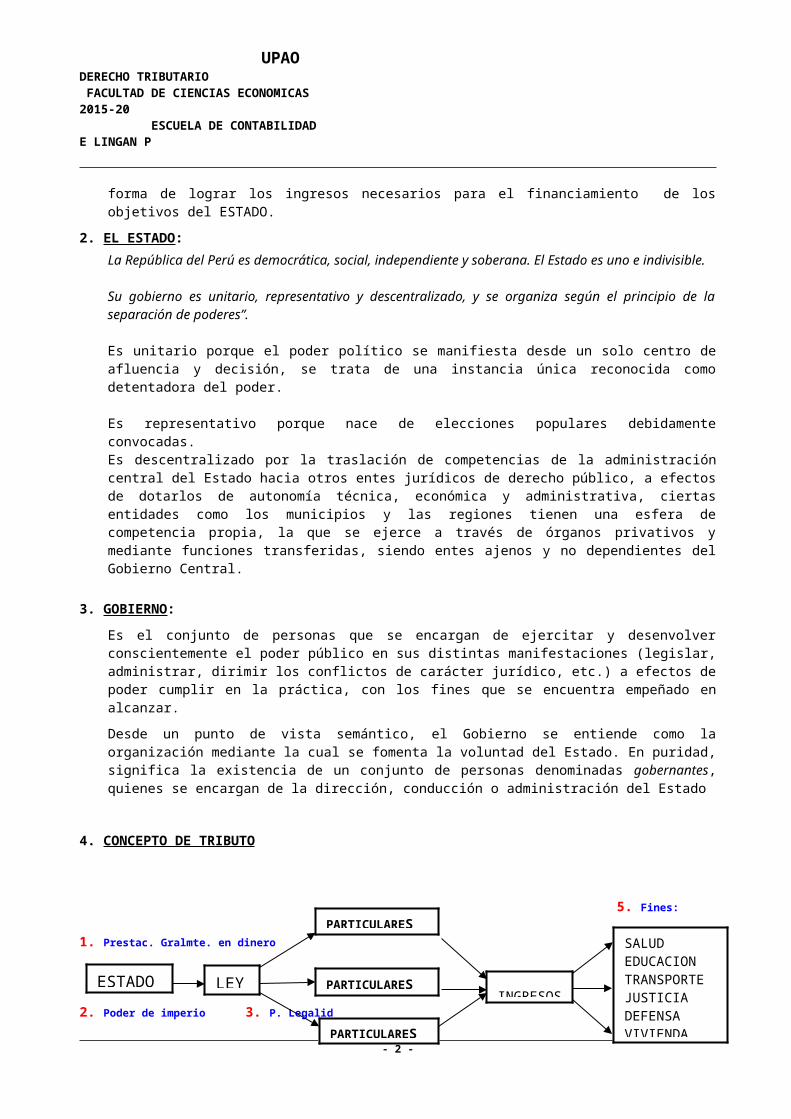

4. CONCEPTO DE TRIBUTO

5. Fines:

1. Prestac. Gralmte. en dinero

2. Poder de imperio 3. P. Legalid

4. Capacidad contributiva

Tributo es la prestación generalmente de dinero, que el Estado en ejercicio de su Poder de Imperio y en virtud de la ley, exige a los particulares (contribuyentes) de acuerdo a su capacidad contributiva, para obtener los ingresos que le permitan cubrir los gastos necesarios para el cumplimiento de sus fines (salud, educación, transporte, justicia, vivienda, defensa nacional, etc.).

5. CARACTERÍSTICAS DEL TRIBUTO :

3.1 Es una prestación generalmente en dinero, porque también puede ser en especie; el art. 32 del Código Tributario establece que mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, se podrá disponer el pago de tributos en especie.

3.2 Es exigido por el Estado en ejercicio de su PODER DE IMPERIO, poder que esta dado por dos razones fundamentales.

a. Porque la voluntad del contribuyente no interviene para nada en la creación del tributo que le será exigible.

b. Porque la cobranza puede ejecutarse rápidamente, haciendo uso del Procedimiento de Cobranza Coactiva establecido por el título II del libro III del Código Tributario.

3.3 Se paga porque la ley lo manda, no hay tributo sin ley.

El artículo 74º de la Constitución Política del Perú, señala lo siguiente:

“Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo.

- 2 -

ESTADO LEY

PARTICULARES

PARTICULARES

PARTICULARES

INGRESO

SALUDEDUCACIONTRANSPORTEJUSTICIADEFENSAVIVIENDAETC.

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

Los gobiernos locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener efecto confiscatorio.

Los decretos de urgencia no pueden contener materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. Las leyes de presupuesto no pueden contener normas sobre materia tributaria.

No surten efecto las normas tributarias dictadas en violación de lo que establece el presente Artículo”

De otro lado, la norma IV del Código Tributario, concordante con el art. 74º de la Constitución Política del Perú, regula la aplicación del Principio de Legalidad – Reserva de la Ley, al señalar que: “Sólo por Ley o por Decreto Legislativo, en caso de delegación, se puede:

a) Crear, modificar y suprimir tributos; señalar el hecho generador de la obligación tributaria, la base para su cálculo y la alícuota; el acreedor tributario; el deudor tributario y el agente de retención o percepción, sin perjuicio de lo establecido en el Artículo 10º;

b) Conceder exoneraciones y otros beneficios tributarios;

c) Normar los procedimientos jurisdiccionales, así como los administrativos en cuanto a derechos o garantías del deudor tributario;

d) Definir las infracciones y establecer sanciones;

e) Establecer privilegios, preferencias y garantías para la deuda tributaria; y,

f) Normar formas de extinción de la obligación tributaria distintas a las establecidas en este Código.

Los Gobiernos Locales, mediante Ordenanza, pueden crear, modificar y suprimir sus contribuciones, arbitrios, derechos y licencias o exonerar de ellos, dentro de su jurisdicción y con los límites que señala la Ley.

Mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas se regula las tarifas arancelarias.

Por Decreto Supremo refrendado por el Ministro del Sector competente y el Ministro de Economía y Finanzas, se fija la cuantía de las tasas.

En los casos en que la Administración Tributaria se encuentra facultada para actuar discrecionalmente optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco que establece la ley.”

Asimismo, la norma V del Código Tributario señala que “La Ley Anual de Presupuesto del Sector Público y las leyes que aprueban créditos suplementarios no podrán contener normas sobre materia tributaria”.

3.4. Se cobra según la capacidad contributiva, entendiéndose como tal, la aptitud económica del contribuyente o deudor tributario para soportar la carga impositiva. A nadie se le puede cobrar tributos que excedan a su capacidad contributiva.

3.5. Proporciona al Estado los recursos necesarios para el cumplimiento de sus fines, puesto que los servicios generales que el Estado brinda a la colectividad, están en función de los ingresos fiscales, es decir, de los ingresos por recaudación tributaria.

- 3 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

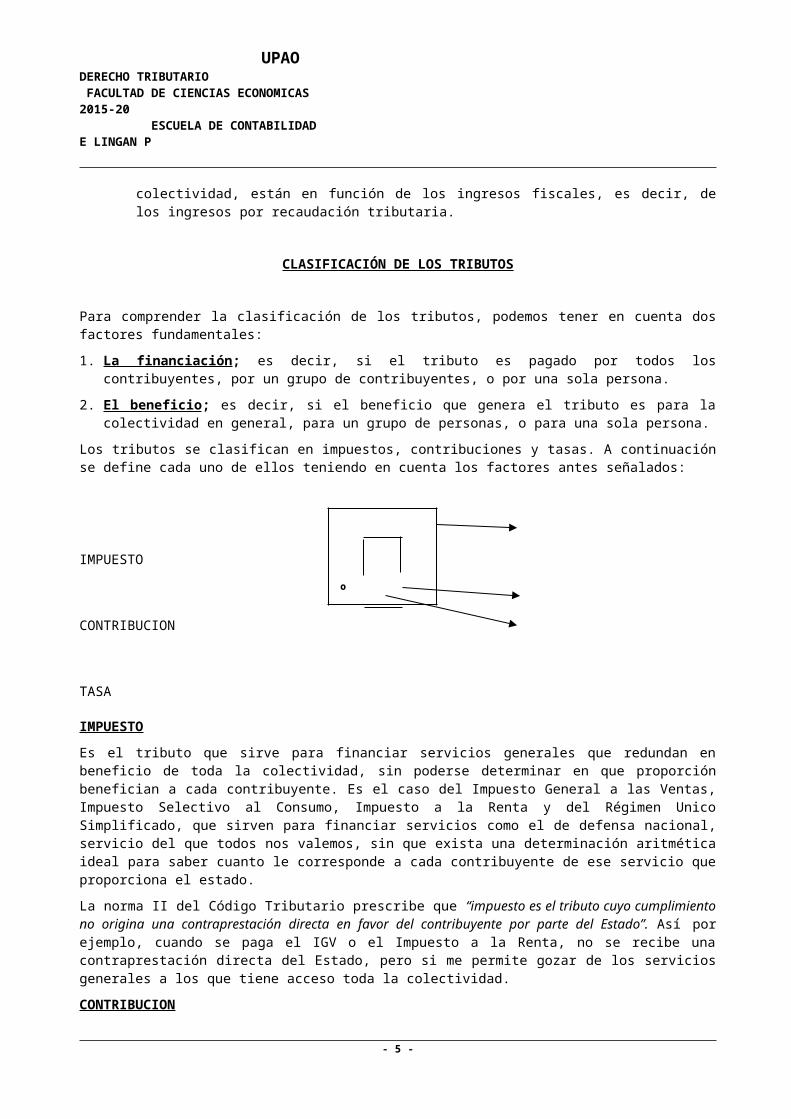

CLASIFICACIÓN DE LOS TRIBUTOS

Para comprender la clasificación de los tributos, podemos tener en cuenta dos factores fundamentales:

1. La financiación ; es decir, si el tributo es pagado por todos los contribuyentes, por un grupo de contribuyentes, o por una sola persona.

2. El beneficio ; es decir, si el beneficio que genera el tributo es para la colectividad en general, para un grupo de personas, o para una sola persona.

Los tributos se clasifican en impuestos, contribuciones y tasas. A continuación se define cada uno de ellos teniendo en cuenta los factores antes señalados:

IMPUESTO

CONTRIBUCION

TASA

IMPUESTO

Es el tributo que sirve para financiar servicios generales que redundan en beneficio de toda la colectividad, sin poderse determinar en que proporción benefician a cada contribuyente. Es el caso del Impuesto General a las Ventas, Impuesto Selectivo al Consumo, Impuesto a la Renta y del Régimen Unico Simplificado, que sirven para financiar servicios como el de defensa nacional, servicio del que todos nos valemos, sin que exista una determinación aritmética ideal para saber cuanto le corresponde a cada contribuyente de ese servicio que proporciona el estado.

La norma II del Código Tributario prescribe que “impuesto es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado”. Así por ejemplo, cuando se paga el IGV o el Impuesto a la Renta, no se recibe una contraprestación directa del Estado, pero si me permite gozar de los servicios generales a los que tiene acceso toda la colectividad.

CONTRIBUCION

Se entiende como tal, el tributo pagado por un determinado grupo de personas, cuyo ingreso sirve para financiar servicios de especial utilidad para ese grupo de personas. Tal es el caso de la contribución a Es Salud (antes Instituto Peruano de Seguridad Social), al SENATI y al SENCICO, a cuyos servicios solamente tienen derecho los contribuyentes cotizantes y no la colectividad en general.

La norma II del Código Tributario prescribe que “Contribución es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales”.

TASA

Es el tributo que paga una persona por la prestación de un servicio público que le beneficia individualmente. Tal es el caso de la tasa de Correos y el Peaje.

La norma II del Código Tributario prescribe que “Tasa es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente”.

El cuarto párrafo de la norma II, para diferenciar al impuesto de los otros tributos, prescribe que “El rendimiento de los tributos distintos a los impuestos (la contribución y la tasa) no debe tener un destino ajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos de la obligación”. Así por ejemplo, la contribución a Essalud es un tributo cuyo rendimiento tiene como destino cubrir el costo de los servicios que dicha institución presta, en cambio el impuesto (ej. el IGV), es un tributo cuyo rendimiento esta destinado a cubrir el costo de obras y servicios generales que presta el Estado.

CLASIFICACION DE LOS IMPUESTOS

- 4 -

º

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

1. Por su procedencia : Internos y externos.

Impuestos Internos.- Aquellos que se perciben dentro de los límites del país, por operaciones de mercado interno.

Impuestos Externos.- Aquellos que se perciben con motivo de la entrada y salida de bienes al país, por operaciones de mercado externo; es decir, los impuestos a la importación y exportación.

2. Por la Forma de Pago: En moneda y en especie

En moneda.- Aquellos impuestos pagados en dinero efectivo.En especie.- Aquellos impuestos que el contribuyente paga en bienes, con la facultad que le confiere el art. 32º del código tributario, previa autorización mediante Decreto Supremo refrendado por el ministro de economía y finanzas. Así por ejemplo, mediante Decreto Supremo Nro. 289-89-EF del 27-12-89 se autorizó a EPSEP para que cancelara la segunda cuota de la contribución extraordinaria establecida por Decreto Legislativo Nro. 531, con productos hidrobiológicos. Asimismo, mediante Decreto Supremo Nº 231-92-EF se autorizó a la Empresa Siderúrgica del Perú - SIDERPERU el pago en especie de las contribuciones que le correspondía efectuar al Servicio Nacional de Adiestramiento en Trabajo Industrial - SENATI, con productos siderúrgicos de sus existencias en almacenes.

3. Por su vigencia en el tiempo: Ordinarios y extraordinarios.

Ordinarios.- Aquellos impuestos que tienen vigencia permanente, sin límite en el tiempo en cuanto a su duración, ejemplo, el Impuesto General a las Ventas, el Impuesto Selectivo al Consumo, el impuesto a la Renta, etc. Las leyes que crean estos tributos, no contienen ningún artículo que establezca la vigencia de los mismos solo hasta determinada fecha.

Extraordinarios.- Aquellos que son transitorios o de emergencia, que tienen vigencia o duración limitada en el tiempo. Ejemplo, la Contribución Patrimonial Extraordinaria establecida por decreto Legislativo 643, la Contribución Especial a las Acciones y Participaciones establecida por decreto Legislativo 646, el Impuesto Extraordinario a los Activos Netos creado por Ley 26777 del 3-5-97, el Impuesto Extraordinario de Solidaridad, etc.

4. Por la incidencia de la situación personal del contribuyente: Reales u objetivos y personales o subjetivos.

Reales u Objetivos.- Aquellos que consideran en forma exclusiva la riqueza gravada, con prescindencia de la situación personal del contribuyente. Ejemplo, el IGV, el ISC, el Impuesto a la Renta, etc.

Personales o Subjetivos.- Aquellos que tienen en cuenta la especial situación individual de cada contribuyente, valorando todos los elementos que inciden en su capacidad contributiva, como cargas de familia, gastos de enseñanza, de salud, etc. Ejemplo, el Impuesto a la Renta vigente hasta el año 1993, que permitía la deducción de créditos contra el impuesto por concepto de mínimo no imponible y cargas de familia, entre otras.

5. Por la facultad de recuperación o traslado: Directos e indirectos. Esta es la clasificación más importante y más aceptada.

Directos.- aquellos que no pueden trasladarse, gravan situaciones de cierta permanencia, son periódicos, gravan la riqueza, renta, ingreso o patrimonio, independientemente de su uso, se caracterizan porque la obligación esta a cargo de una persona, la cual no tiene facultades legales para resarcirse (recuperarlo). Ejemplo: El Impuesto a la Renta.

Indirectos.- Aquellos que gravan los gastos o consumos, pueden trasladarse, gravan a determinada persona pero con la intención de que ésta se indemnizará a expensas de alguna otra, es decir, en este caso la norma tributaria concede facultades al sujeto pasivo o contribuyente para obtener de otra persona (consumidor), el reembolso del impuesto pagado. Ejemplo: El IGV y el ISC que utilizan el mecanismo del crédito fiscal, que permite la recuperación del impuesto pagado en la etapa anterior (la etapa anterior a la venta es la etapa de compra).

- 5 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

CLASIFICACION DE LAS CONTRIBUCIONES

Se dividen en dos grupos: Contribuciones especiales y parafiscales.

Especiales.- Se caracterizan por la existencia de un beneficio eventual o futuro; la exacción (cobranza del tributo) esta vinculada con una ventaja que crea una predisposición psicológica favorable al obligado. Ejemplo: La Contribución por Mejoras que se aplica sobre predios que por la realización de una obra pública adquieren un mayor valor, con lo cual, la contribución se establece para recuperar lo invertido en la obra pública; otro ejemplo lo constituyen las contribuciones al IPSS y al ex FONAVI.

Parafiscales.- Son establecidas por ciertos organismos públicos sobre sus usuarios para asegurar su financiación autónoma, que les permita cumplir con sus fines de previsión social, de bolsas de comercio, centros de estudio, etc. Ejemplo: Las contribuciones al SENATI y al SENCICO.

CLASIFICACION DE LAS TASAS

Las tasas se clasifican en judiciales y administrativas.

Tasas Judiciales.- Pueden ser de jurisdicción civil o de jurisdicción penal.

Tasas Administrativas.- Se establecen por:

- Concesión y legalización de documentos y certificados.

- Por controles, fiscalizaciones, inspecciones, autorizaciones, concesiones, licencias, inscripción en Registros Públicos, etc.

La norma II del Código Tributario prescribe que “las tasas, entre otras, pueden ser:

1. Arbitrios: son tasas que se pagan por la prestación o mantenimiento de un servicio público. Son recursos propios de las municipalidades, así lo establece el art. 192º de la Constitución. La Ley Orgánica de Municipalidades establece la factibilidad de cobrar arbitrios por: alumbrado y limpieza pública, conservación de parques y jardines, etc.

2. Derechos: son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos. La Ley Orgánica de municipalidades establece la factibilidad de cobrar derechos por: nomenclatura y numeración de fincas, control de pesas y medidas, uso de baños municipales, de playas y riberas de ríos habilitadas, acondicionadas y conservadas por las municipalidades; cementerios y derechos funerarios municipales; Uso de mercados y mataderos, expedición de partidas de Registro Civil, etc.

3. Licencias: son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización”. Las municipalidades pueden cobrar licencias por: construcción y similares, anuncios, ocupación de vías públicas, venta de bebidas alcohólicas, rifas, juegos y apuestas, licencias especiales como ocupación de puestos en mercados, funcionamiento de Estaciones de Radio, etc.

Como se puede apreciar, la clasificación de las tasas hecha por la norma II del Código Tributario, es desde el punto de vista de los tributos municipales.

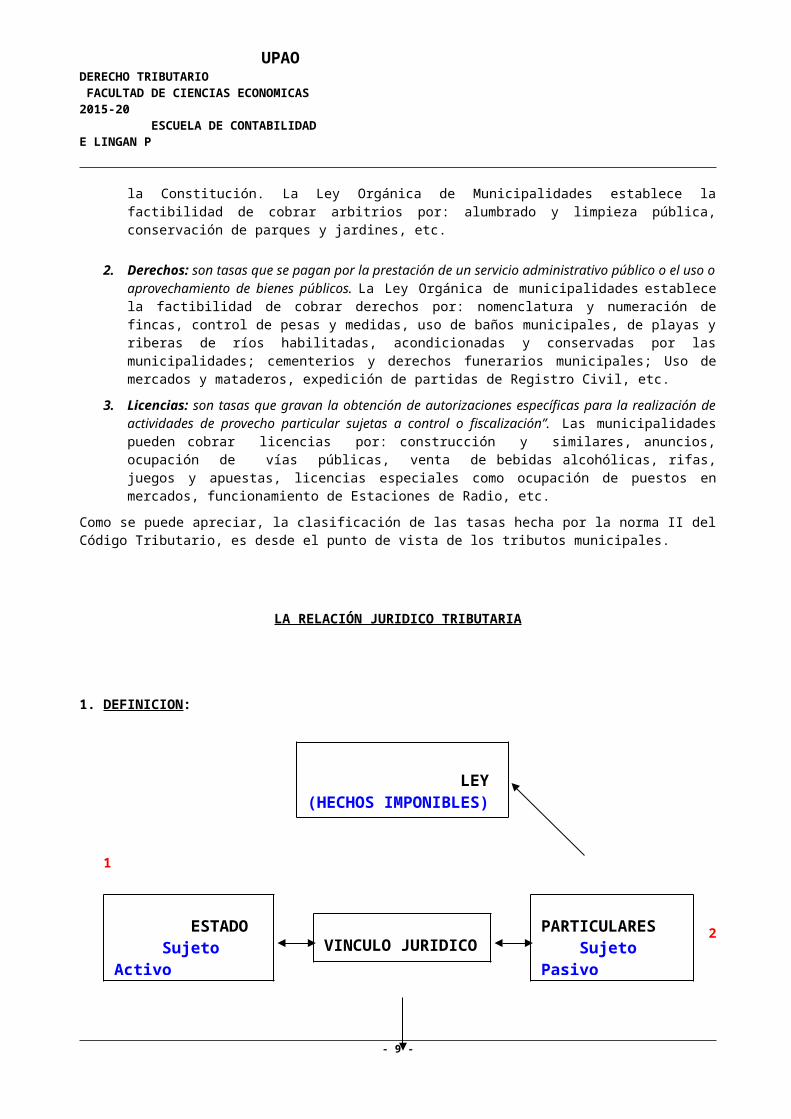

LA RELACIÓN JURIDICO TRIBUTARIA

- 6 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

1. DEFINICION :

1

2 2

3

La relación Jurídico Tributaria es el vínculo Jurídico entre el ESTADO, sujeto activo o acreedor tributario y, los PARTICULARES, sujetos pasivos o deudores tributarios, que se origina al producirse los HECHOS IMPONIBLES (presupuestos hipotéticos encuadrados en la LEY), para dar nacimiento al TRIBUTO que es el objetivo principal de la relación.

Así por ejemplo, en el caso del Impuesto General a las Ventas, la ley señala como uno de los presupuestos hipotéticos para su afectación, las ventas en el país de bienes muebles realizadas por los sujetos de dicho impuesto. En el momento en que una empresa (persona natural o jurídica) venda un bien mueble en el país, se genera un vínculo jurídico entre el Estado y ese contribuyente, dando origen al nacimiento del Impuesto General a las Ventas.

2. NATURALEZA DE LA RELACIÓN JURIDICO TRIBUTARIA :

El tributo originado por la relación jurídica entre el acreedor y el deudor tributario, es de naturaleza legal, de derecho público y exigible coactivamente.

NATURALEZA LEGAL: Se dice que la relación jurídico-tributaria es de naturaleza legal, por que se basa en el principio de legalidad contemplado en el art. 74 de la Constitución Política del Perú y en la norma IV del Código Tributario. No hay tributo sin Ley, principio en virtud de la cual, el fisco puede exigir el pago solo de aquellos tributos creados por la vía legal, nadie se encuentra obligado a pagar monto alguno, si no existe norma legal que cree el tributo. Se trata de una relación de derecho y no de fuerza.

NATURALEZA PUBLICA: Se dice que la relación Jurídico-Tributaria es de naturaleza pública, porque el tributo, objetivo principal de dicha relación, tiene como finalidad básica satisfacer necesidades públicas.

EXIGIBILIDAD COACTIVA: En materia tributaria existe lo que se denomina Poder de Imperio, en virtud del cual el Estado actúa primero en un plano de supremacía, al crear las leyes tributarias sin tener en cuenta la voluntad del contribuyente, pero sí su capacidad contributiva, para luego actuar como cualquier acreedor que pretende el cobro de lo que considera le es adeudado, para lo cual puede hacer uso del poder coactivo de cobranza establecido en el título II del Libro III del Código tributario: "Procedimiento de Cobranza Coactiva".

Es necesario señalar también la NATURALEZA PERSONAL de la relación, puesto que los tributos se dirigen a las personas (naturales o jurídicas) y no a las cosas. Nunca podrá afirmarse que la obligada al pago es una cosa, porque la relación jurídico tributaria se traba entre el estado y las personas.

- 7 -

LEY(HECHOS IMPONIBLES)

ESTADO Sujeto ActivoAcreedor Tributario

VINCULO JURIDICOPARTICULARES Sujeto Pasivo Deudor Tributario

TRIBUTO

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

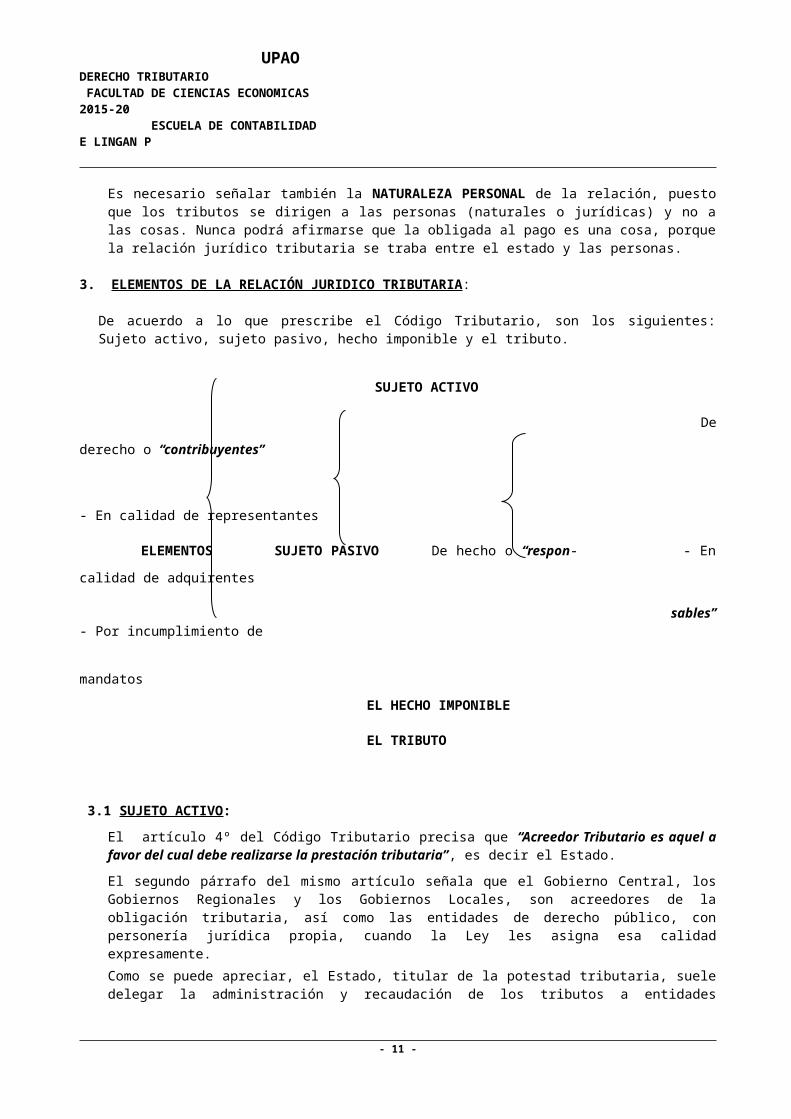

3. ELEMENTOS DE LA RELACIÓN JURIDICO TRIBUTARIA:

De acuerdo a lo que prescribe el Código Tributario, son los siguientes: Sujeto activo, sujeto pasivo, hecho imponible y el tributo.

SUJETO ACTIVO

De derecho o “contribuyentes”

- En calidad de representantes

ELEMENTOS SUJETO PASIVO De hecho o “respon- - En calidad de adquirentes

sables” - Por incumplimiento de

mandatos

EL HECHO IMPONIBLE

EL TRIBUTO

3.1 SUJETO ACTIVO:

El artículo 4º del Código Tributario precisa que “Acreedor Tributario es aquel a favor del cual debe realizarse la prestación tributaria”, es decir el Estado.

El segundo párrafo del mismo artículo señala que el Gobierno Central, los Gobiernos Regionales y los Gobiernos Locales, son acreedores de la obligación tributaria, así como las entidades de derecho público, con personería jurídica propia, cuando la Ley les asigna esa calidad expresamente.

Como se puede apreciar, el Estado, titular de la potestad tributaria, suele delegar la administración y recaudación de los tributos a entidades públicas, como es el caso del Instituto Peruano de Seguridad Social, al Senati, el Sencico, etc.

3.2 SUJETO PASIVO:

Según el artículo 7º del Código Tributario, “Deudor tributario es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable”, es quien tiene la carga tributaria y debe proporcionar al Fisco la prestación pecuniaria. Esta definición el Código Tributario nos está precisando la existencia de dos tipos de sujeto pasivo: aquellos que deben cumplir con la prestación tributaria en calidad de contribuyentes que en adelante llamaremos sujetos pasivos de derecho, y aquellos que deben cumplir con la prestación tributaria en calidad de responsables, que en adelante llamaremos sujetos pasivos de hecho.

3.2.1 SUJETO PASIVO DE DERECHO O CONTRIBUYENTE:

Según el Art. 8° del Código Tributario, “Contribuyente es aquel que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria”.

Es el realizador del hecho imponible y obligado directo al pago del tributo, el titular de la obligación, es quien tiene que desprenderse de parte de su riqueza personal para entregársela al Estado.

Así por ejemplo, es sujeto pasivo de derecho, la persona que realiza la venta de bienes muebles en el País, por cuanto esta realizando un hecho imponible contemplado en el art. 1º de la Ley del IGV, es el obligado directo al pago del tributo. Otro caso puede ser el de un abogado que presta servicios profesionales y cobra honorarios a una persona natural o jurídica, por cuanto ha realizado un hecho imponible contemplado en la Ley del Impuesto a la Renta, siendo el obligado directo al pago del tributo.

- 8 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

3.2.2 SUJETO PASIVO DE HECHO O RESPONSABLE:

El artículo 9º del Código Tributario precisa que “responsable es aquel que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste”.

Es decir, el sujeto pasivo de hecho, llamado también “responsable”, es el que sin ser el realizador del hecho imponible, ni obligado directo al pago del tributo, ni el que se desprende de su riqueza para cumplir con el pago, debe cumplir con la obligación porque así lo manda la Ley, no es el titular de la obligación.

De otro lado, el artículo 19º señala que “están solidariamente obligadas, aquellas personas respecto de las cuales se verifica un mismo hecho generador de obligaciones tributarias”.

Los artículos 16º al 18º agrupan a los sujetos pasivos de hecho o responsables solidarios en:

- Responsables solidarios en calidad de representantes

- Responsables solidarios en calidad de adquirentes y

- Responsables solidarios por incumplimiento de mandatos.

A. RESPONSABLES SOLIDARIOS EN CALIDAD DE REPRESENTANTES:

El artículo 16º del Código Tributario prescribe que:

“Están obligados a pagar los tributos y cumplir las obligaciones formales en calidad de representantes, con los recursos que administren o dispongan, las personas siguientes”:

1. Los padres, tutores y curadores de los incapaces.

2. Los representantes legales y los designados por las personas jurídicas.

3. Los administradores o quienes tengan la disponibilidad de los bienes de los entes colectivos que carecen de personería jurídica.

4. Los mandatarios, administradores, gestores de negocios y albaceas.

5. Los síndicos, interventores o liquidadores de quiebras y los de sociedades y otras entidades.

En los casos de los numerales 1 y 5, el segundo párrafo del art. 16º prescribe que “dicha responsabilidad surge cuando por acción u omisión del representante se produce el incumplimiento de las obligaciones tributarias del representado”.

En los casos de los numerales 2, 3 y 4, el segundo párrafo del art. 16 también prescribe que “existe responsabilidad solidaria cuando por dolo, negligencia grave o abuso de facultades se dejen de pagar las deudas tributarias”.

El tercer párrafo del art. 16º del Código Tributario, prescribe que “se considera que existe dolo, negligencia grave o abuso de facultades, salvo prueba en contrario, cuando el deudor tributario:

1. No lleva contabilidad o lleva dos o más juegos de libros o registros para una misma contabilidad, con distintos asientos.

A tal efecto, se entiende que el deudor no lleva contabilidad, cuando los libros o registros que se encuentra obligado a llevar no son exhibidos o presentados a requerimiento de la Administración Tributaria, dentro de un plazo máximo de 10 (diez) días hábiles, por causas imputables al deudor tributario.

2. Tenga la condición de no habido de acuerdo a las normas que se establezcan mediante decreto supremo.

3. Emite y/u otorga más de un comprobante de pago así como notas de débito y/o crédito, con la misma serie y/o numeración, según corresponda.

- 9 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

4. No se ha inscrito ante la Administración Tributaria.

5. Anota en sus libros y registros los comprobantes de pago que recibe u otorga por montos distintos a los consignados en dichos comprobantes u omite anotarlos, siempre que no se trate de errores materiales.

6. Obtiene, por hecho propio, indebidamente Notas de Crédito Negociables, órdenes de pago del sistema financiero y/o abono en cuenta corriente o de ahorros u otros similares.

7. Emplea bienes o productos que gocen de exoneraciones o beneficios en actividades distintas de las que corresponden.

8. Elabora o comercializa clandestinamente bienes gravados, mediante la sustracción a los controles fiscales; la utilización indebida de sellos, timbres, precintos y demás medios de control; la destrucción o adulteración de los mismos; la alteración de las características de los bienes; la ocultación, cambio de destino o falsa indicación de la procedencia de los mismos.

9. No ha declarado ni determinado su obligación en el plazo requerido en el numeral 4 del Artículo 78°.

10. Omite a uno o más trabajadores al presentar las declaraciones relativas a los tributos que graven las remuneraciones de éstos.

11. Se acoge al Nuevo Régimen Único Simplificado o al Régimen Especial del Impuesto a la Renta siendo un sujeto no comprendido en dichos regímenes en virtud a las normas pertinentes.

En todos los demás casos, corresponde a la Administración Tributaria probar la existencia de dolo, negligencia grave o abuso de facultades.

ADMINISTRADOR DE HECHO – RESPONSABLE SOLIDARIO

Por Decreto Legislativo Nº 1121 del 18-07-2012, vigente desde el 19-07-2012, se incorporó al Código Tributario el artículo 16º-A que señala como responsable solidario al Administrador de Hecho en los términos siguientes:

“Está obligado a pagar los tributos y cumplir las obligaciones formales en calidad de responsable solidario, el administrador de hecho.

Para tal efecto, se considera como administrador de hecho a aquél que actúa sin tener la condición de administrador por nombramiento formal y disponga de un poder de gestión o dirección o influencia decisiva en el deudor tributario, tales como:

1. Aquél que ejerza la función de administrador habiendo sido nombrado por un órgano incompetente, o

2. Aquél que después de haber renunciado formalmente o se haya revocado, o haya caducado su condición de administrador formal, siga ejerciendo funciones de gestión o dirección, o

3. Quien actúa frente a terceros con la apariencia jurídica de un administrador formalmente designado, o

4. Aquél que en los hechos tiene el manejo administrativo, económico o financiero del deudor tributario, o que asume un poder de dirección, o influye de forma decisiva, directamente o a través de terceros, en las decisiones del deudor tributario.

Existe responsabilidad solidaria cuando por dolo o negligencia grave se dejen de pagar las deudas tributarias. Se considera que existe dolo o negligencia grave, salvo prueba en

- 10 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

contrario, cuando el deudor tributario incurra en lo establecido en el tercer párrafo del artículo 16º. En todos los demás casos, corresponde a la Administración Tributaria probar la existencia de dolo o negligencia grave”.

Significado de términos:

Padres.- En el caso de los padres, el ejercicio de la patria potestad es connatural a su calidad de tales, pudiendo, en virtud de esta institución, representar a sus hijos en los actos de la vida civil, mientras ellos no adquieran la capacidad de ejercicio y responsabilidad civil (art. 419º del Código Civil y art. 78º literal “g” e “i” del TUO del Código de los Niños y Adolescentes).

La representación de la patria potestad comprende también el cumplimiento de las obligaciones tributarias que generan los recursos que posean sus hijos.

Tutores.- El tutor de un menor, deberá cuidar de su bienestar físico, intelectual, así como del patrimonio que posea, siendo responsable civil o penal en caso de malos manejos, estando obligado a cumplir con las obligaciones tributarias del menor que tiene bajo su tutela, pues en caso contrario se constituye en responsable solidario como sanción a su incompetencia, sin valorar para ello su ánimo de dolo o culpa.

Curadores.- En este caso de representación, la persona representada deviene en incapaz por no tener discernimiento, ser sordomuda, ciegosorda, ciegomuda, retardada mental o sufrir pena que lleva anexa la interdicción civil (art. 43º inc. 2 y 3, art.44º inc. 2 y 8 del Código Civil).

Si la persona incapaz tiene patrimonio, el curador que lo administra debe cumplir con las obligaciones tributarias a su cargo, pues bastará el simple incumplimiento para atribuirle responsabilidad solidaria.

Síndicos, liquidadores de quiebras.- En nuestro país el Síndico estaba dotado de muy amplias facultades, actualmente esta figura ha sido reemplazada por Bancos liquidadores, instituciones financieras y de seguros y otras entidades públicas y privadas o personas naturales que desarrollen actividad liquidadora y que se encuentren registradas ante la Comisión de Salida del Mercado o en todo caso reemplazados excepcionalmente por comisiones liquidadoras integradas por un representante del insolvente y dos seleccionados entre los acreedores, nos encontramos ante entidades, funcionarios y personas que intervienen para organizar la disolución y liquidación de los bienes de la empresa. Para tal fin se precisa de un convenio de liquidación (art. 64º del D. Leg. 845, Ley de Reestructuración Patrimonial.

Es a partir de la fecha de suscripción del convenio de liquidación que el liquidador (de quiebras) adquiere la representación legal del insolvente y la administración de su patrimonio y no cuando la junta de acreedores lo designa como liquidador.

Surgida la representación y administración, el liquidador (de quiebras) procede al pago de los créditos debidamente reconocidos por la Comisión de Salida del Mercado, conforme al orden de prelación establecido por el art. 24º del D. Leg. Nº 845, Ley de Reestructuración Patrimonial, modificado por el art. 24º de la Ley 27146, Ley del Fortalecimiento del Sistema de Reestructuración Patrimonial del 24 de junio de 1999. El orden de prelación es el siguiente:

1. Los créditos que tengan como origen el pago de remuneraciones, beneficios sociales, aportes al sistema privado de pensiones...

2. Los créditos alimentarios.

3. Los créditos garantizados con hipoteca, prenda anticresis, warrants, medidas cautelares...

4. Los créditos de origen tributario del Estado

5. Los demás créditos

- 11 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

El artículo 6º del Código Tributario establece que “las deudas por tributos gozan de privilegio general sobre todos los bienes del deudor tributario y tendrán prelación sobre las demás obligaciones en cuanto concurran con acreedores cuyos créditos no sean por el pago de remuneraciones y beneficios sociales adeudados a los trabajadores; las aportaciones impagas al Sistema Privado de Administración de Fondos de Pensiones y al Sistema Nacional de Pensiones, y los intereses y gastos que por tales conceptos pudieran devengarse, incluso los conceptos a que se refiere el Artículo 30° del Decreto Ley N° 25897; alimentos; e hipoteca o cualquier otro derecho real inscrito en el correspondiente Registro”.

Si el liquidador obviara, en el pago de las acreencias este orden de prelación será responsable solidario con el deudor tributario como sanción a su mala representación. Por ejemplo, si el liquidador cancela antes un crédito que el insolvente tenía con un amigo, que no era sino una simple acreencia y que le correspondía cancelar después del Fisco, entonces será responsable solidario como sanción por su mala representación.

Interventores.- Son personas jurídicas debidamente calificadas por la Superintendencia de Banca y Seguros, encargadas de la liquidación de empresas del sistema financiero o de seguros, con insuficiencia de patrimonio efectivo, para lo cual deberán efectuar el pago de las acreencias de acuerdo al siguiente orden de prelación:

1.- Cumplimiento de las obligaciones de carácter laboral.

2.- Cumplimiento de la garantía del ahorro.

3.- Cumplimiento de obligaciones de carácter tributario.

4. Cumplimiento de otras obligaciones.

Al igual que en el caso anterior, los interventores deben de respetar el orden de prelación ya que si incumplen y pagan antes otras obligaciones que deberían ser pagadas después de las tributarias, se constituirán en responsables solidarios con la empresa en proceso de liquidación como sanción por su mala representación.

Liquidadores de sociedades.- Pueden ser personas naturales o jurídicas, en este último caso, ésta debe nombrar a la persona natural que la representará. Son los gestores y representantes de la sociedad en liquidación, no de los socios ni acreedores. Pueden actuar como liquidadores una o más personas, en cuyo caso se denomina “Comisión Liquidadora”.

La liquidación consiste en percibir los créditos de la compañía (liquidación del Activo) y en extinguir las obligaciones contraídas según vayan venciendo (liquidación del pasivo).

El art. 416º de la Nueva Ley General de Sociedades establece una serie de funciones para el liquidador o liquidadores, entre las cuales se encuentra la de pagar a los acreedores, entre los que se encuentra el Fisco. Si por acción u omisión el liquidador no cumpliera con las obligaciones tributarias pudiendo hacerlo, o no considera el orden de prelación de acreedores que debe basarse en lo establecido por el art. 24º de la Ley de Reestructuración Patrimonial y cancela antes otras acreencias, se convertirá en responsable solidario por mala representación.

B. RESPONSABLES SOLIDARIOS EN CALIDAD DE ADQUIRENTES:

El art. 17º del Código Tributario señala que “son responsables solidarios en calidad de adquirentes:

1. Los herederos y legatarios, hasta el límite del valor de los bienes que reciban

Los herederos también son responsables solidarios por los bienes que reciban en anticipo de legítima, hasta el valor de dichos bienes y desde la adquisición de éstos.

2. Los socios que reciban bienes por liquidación de sociedades u otros entes colectivos de los que han formado parte, hasta el límite del valor de los bienes que reciban.

- 12 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

3. Los adquirentes del activo y/o pasivo de empresas o entes colectivos con o sin

personalidad jurídica. En los casos de reorganización de sociedades o empresas a que se refieren las normas sobre la materia, surgirá responsabilidad solidaria cuando se adquiere el activo y/o el pasivo.

La responsabilidad solidaria cesará:

a) Tratándose de herederos y demás adquirentes a título universal, al vencimiento del plazo de prescripción.

Se entienden comprendidos dentro del párrafo anterior quienes adquieran activos y/o pasivos como consecuencia de la reorganización de sociedades o empresas a que se refieren las normas sobre la materia.

b) Tratándose de otros adquirentes cesará a los dos (2) años de efectuada la transferencia, si fue comunicada a la Administración Tributaria dentro del plazo que señale ésta. En caso se comunique la transferencia fuera de dicho plazo o no se comunique, cesará cuando prescriba la deuda tributaria respectiva.

Herederos y legatarios.- Los herederos suceden al fallecido a título universal, es el que tiene por ministerio de la ley una parte de herencia que el testador no le puede quitar ni cercenar sin causa legítima de desheredación.

El legatario no sucede a título universal sino particular, no recibe del causante (del fallecido) su patrimonio jurídico, sino algún bien concreto.

“La responsabilidad solidaria solo opera por las deudas correspondientes a hechos imponibles realizados hasta el momento en que se transfirieron los bienes a título universal o por legado. Cualquier gasto generado por la transferencia es una deuda generada con posterioridad y es imputable al sucesor o sucesores como contribuyentes.

El acreedor tributario puede a través del Ejecutor Coactivo embargar un bien distinto del entregado por el fallecido, no pudiendo los sucesores (herederos o legatarios) interponer tercería ya que respecto a esa deuda no tienen la calidad de terceros sino de responsables, sin embargo, la ejecución de ese bien o bienes embargados no puede superar el límite del valor de los bienes que reciban.

Para la determinación de los bienes recibidos no cuenta el de los frutos obtenidos con posterioridad a la adquisición de los bienes”3

Socios que reciban bienes por liquidación de sociedades u otros entes colectivos.- El primer párrafo del art. 413 de la Nueva Ley General de Sociedades, señala que disuelta la sociedad se inicia el proceso de liquidación.

“La liquidación de la sociedad puede obedecer a diversas causas como las señaladas en el art. 407º de la Nueva Ley General de Sociedades. En el caso de sociedades irregulares se considera que estas sociedades de hecho pueden considerarse en todo momento disueltas”4.

El art. 420º de la Ley General de Sociedades prescribe que los liquidadores no pueden distribuir entre los socios el haber social sin que antes se hayan satisfecho las obligaciones con los acreedores o consignado el importe de sus créditos.

El art. 422º prescribe que después de la extinción de la sociedad los acreedores de la sociedad colectiva, la sociedad anónima, la sociedad comandita simple y en comandita, que no hayan sido pagados, no obstante la liquidación de dichas sociedades, podrán hacer valer sus créditos frente a los socios o accionistas, hasta por el monto de la suma recibida por éstos como consecuencia de la liquidación. Dicha norma es aplicable al acreedor tributario, por ser un acreedor más, siendo concordantes en ese sentido la Ley General de Sociedades y el Código Tributario.

Adquirentes del activo y pasivo.- Esta norma es aplicable en los casos de fusión y escisión y en los de transferencia conjunta del activo y pasivo de una empresa a título particular.

3 TALLEDO MAZU César, Manual del Código Tributario, Editorial Economía y Finanzas, Tomo I, pp. 40,4 BRAMONT Ricardo, “Comentarios a la Nueva Ley General de Sociedades”, pp. 720 a 721

- 13 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

En la escisión la responsabilidad solidaria se da entre la escindida y la(s) escisionaria(s) sólo en caso de segregación, porque en ésta subsiste la primera. También opera la responsabilidad solidaria entre las escisionarias, sea que la escisión tenga lugar por división o por segregación. Pero en el caso, aunque la norma del art. 17º no lo exprese, la responsabilidad solidaria se extiende sólo hasta el límite del valor de los activos transferidos a cada cual.

Cabe destacar que sólo en la fusión es concebible que una sociedad pueda adquirirlos pasivos y no los activos de otra, lo que ocurrirá si la fusionada carece de activos. En la escisión ello no es posible ya que el “bloque patrimonial” transmisible por escisión únicamente puede consistir según la Ley General de Sociedades, art. 369, en un activo o en un conjunto de activos, en un conjunto de uno o más activos y uno o más pasivos o en un fondo empresarial.

Respecto a la transferencia conjunta del activo y pasivo de una empresa a título particular podemos citar como ejemplo los casos de donaciones, o de compra venta, permuta, aporte, adjudicación en pago u otras formas de disposición a título oneroso de negocios de propiedad de personas naturales, así como sociedades de hecho, sucesiones indivisas, condóminos, etc.5

C. RESPONSABILIDAD SOLIDARIA POR INCUMPLIMIENTO DE MANDATOS:

El art. 18º del Código Tributario señala que “son responsables solidarios con el contribuyente:

1. Las empresas porteadoras que transportan productos gravados con tributos, si no cumplen los requisitos que señalen las leyes tributarias para el transporte de dichos productos.

Las empresas porteadoras a que se refiere este numeral, son las personas naturales o jurídicas que se dedican al transporte de productos gravados con tributos, las que necesariamente deberán hacerlo cumpliendo con los requisitos establecidos por las leyes tributarias, como el Reglamento de Comprobantes de Pago.

2. Los agentes de retención o percepción, cuando hubieren omitido la retención o percepción a que estaban obligados. Efectuada la retención o percepción el agente es el único responsable ante la Administración Tributaria.

El Código Tributario en su art. 10º señala que “En defecto de la Ley, mediante Decreto Supremo, pueden ser designados agentes de retención o percepción los sujetos que, por razón de su actividad, función o posición contractual estén en posibilidad de retener o percibir tributos y entregarlos al acreedor tributario. Adicionalmente la Administración Tributaria podrá designar como agente de retención o percepción a los sujetos que considere que se encuentran en disposición para efectuar la retención o percepción de los tributos”.

Para comprender este caso podemos remitirnos a lo dispuesto por los arts. 71º y 74º de la Ley del Impuesto a la Renta que señalan que las personas, empresas y entidades obligadas a llevar contabilidad completa o Registro de Ingresos y Gastos, cuando paguen o acrediten honorarios u otra remuneración que constituyan renta de cuarta categoría, deberán retener con carácter de pago a cuenta del Impuesto a la Renta el 10% de las rentas que abonen o acrediten.

Bajo este entendido, supongamos a un profesional que presta servicios de cuarta categoría a una persona jurídica, que lógicamente esta obligada a llevar contabilidad completa. En este caso, la persona natural que presta el servicio profesional será la realizadora del hecho imponible, constituyendo el sujeto pasivo de derecho. La persona jurídica que paga los honorarios, no es la realizadora del hecho imponible, ni la obligada directa, pero deberá cumplir con la obligación de retener y pagar el tributo retenido porque así lo manda la Ley, es decir, constituye el sujeto pasivo de hecho o responsable.

5 TALLEDO MAZU Cesar, Manual del Código Tributario, Editorial Economía y Finanzas, T. 1, pp. 41

- 14 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

Como ejemplo podemos citar el art. 55º del D. Leg. 776, Ley de Tributación Municipal que señala que “Son sujetos pasivos del impuesto las personas que adquieran entradas para asistir a los espectáculos. Son responsables tributarios, en calidad de agentes perceptores del impuesto, las personas que organicen el espectáculo, siendo responsable solidario al pago del mismo el conductor del local donde se realice el espectáculo afecto. También podría considerarse como ejemplo el IGV y el ISC, sin embargo, nuestra legislación no le ha dado tal carácter.

3. “Los terceros notificados para efectuar un embargo en forma de retención hasta por el monto que debió ser retenido, de conformidad con el Artículo 118°, cuando:

a) No comuniquen la existencia o el valor de créditos o bienes y entreguen al deudor tributario o a una persona designada por éste, el monto o los bienes retenidos o que se debieron retener, según corresponda.

b) Nieguen la existencia o el valor de créditos o bienes, ya sea que entreguen o no al tercero o a una persona designada por éste, el monto o los bienes retenidos o que se debieron retener, según corresponda.

c) Comuniquen la existencia o el valor de créditos o bienes, pero no realicen la retención por el monto solicitado.

d) Comuniquen la existencia o el valor de créditos o bienes y efectúen la retención, pero no entreguen a la Administración Tributaria el producto de la retención.

En estos casos, la Administración Tributaria podrá disponer que se efectúe la verificación que permita confirmar los supuestos que determinan la responsabilidad.

No existe responsabilidad solidaria si el tercero notificado le entrega a la Administración Tributaria lo que se debió retener”.

4. “Los depositarios de bienes embargados, hasta por el monto de la deuda tributaria en cobranza, incluidas las costas y gastos, cuando, habiendo sido solicitados por la Administración Tributaria, no hayan sido puestos a su disposición en las condiciones en las que fueron entregados por causas imputables al depositario. En caso de que dicha deuda fuera mayor que el valor del bien, la responsabilidad solidaria se limitará al valor del bien embargado. Dicho valor será el determinado según el Artículo 121º y sus normas reglamentarias”.

El Ejecutor Coactivo o el Auxiliar Coactivo pueden designar como depositario de los bienes embargados al deudor tributario, a un tercero (gerentes, administradores, contadores, etc.), los que quedan obligados a mantener dichos bienes en las mismas condiciones en que les fueron entregados. En caso la Administración Tributaria les solicitara ponerlos a su disposición, y éstos no estuvieran en las mismas condiciones en que les fueron entregados al ser designados como depositarios, responden solidariamente hasta por el valor del bien embargado.

5. “Los acreedores vinculados con el deudor tributario, según el criterio establecido en el artículo 12º de la Ley General del Sistema Concursal, que hubieran ocultado dicha vinculación en el procedimiento concursal relativo al referido deudor, incumpliendo con lo previsto en dicha Ley”.

El art. 5º de la Ley 27146, Ley de Fortalecimiento del Sistema de Reestructuración Patrimonial, señala que podrán ser pasibles de responsabilidad solidaria como sanción por haber ocultado su vinculación económica con el deudor tributario:

- Por razones de parentesco hasta el cuarto grado de consanguinidad;

- Por ser o haber sido cónyuges o concubinos, o que, por cualquier motivo, hayan tenido o tengan una unión de hecho que manifieste la finalidad de hacer vida en común;

- 15 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

- Por haber tenido o tener accionistas, socios o asociados comunes;

- Porque el acreedor tiene directa o indirectamente participación en la propiedad del negocio del deudor;

- Porque el deudor tiene directa o indirectamente participación en la propiedad del negocio del acreedor;

- Por existir un acuerdo de asociación en participación, "joint venture" u otro similar;

- Por haber tenido o tener representantes, directivos o gerentes comunes;

- Por haber sido o ser el acreedor funcionario de confianza, funcionario principal o asesor en la empresa deudora;

- Por formar parte de un mismo grupo económico;

- Por tener una contabilidad centralizada;

- Por la existencia de algún tipo de relación en virtud de la cual alguno de ellos ejerce o se encuentra en capacidad de ejercer una influencia relevante en las decisiones operativas, económicas o de cualquier otra índole que adopte o pudiera adoptar el otro; y,

- Por haber existido o existir cualquier otro elemento que pudiera significar algún tipo de vinculación directa o indirecta.

6. Los sujetos comprendidos en los numerales 2, 3 y 4 del artículo 16°, cuando las empresas a las que pertenezcan hubieran distribuido utilidades, teniendo deudas tributarias pendientes en cobranza coactiva, sin que éstos hayan informado adecuadamente a la Junta de Accionistas, propietarios de empresas o responsables de la decisión, y a la SUNAT; siempre que no se dé alguna de las causales de suspensión o conclusión de la cobranza conforme a lo dispuesto en el artículo 119°.

También son responsables solidarios, los sujetos miembros o los que fueron miembros de los entes colectivos sin personalidad jurídica, por la deuda tributaria que dichos entes generen y que no hubiera sido cancelada dentro del plazo previsto por la norma legal correspondiente, o que se encuentre pendiente cuando dichos entes dejen de ser tales.

3.3 EL HECHO IMPONIBLE:

Mientras solo sea la descripción hipotética de carácter normativo, contenida en la Ley tributaria, se le conoce como “Hipótesis de Incidencia Tributaria”, “Supuesto de Hecho Tributario” o “Presupuesto Hipotético”.

Una vez realizada fácticamente la “Hipótesis de Incidencia Tributaria”, “Supuesto de Hecho Tributario” o “Presupuesto Hipotético”, se convierte en hecho imponible o hecho generador

Hecho imponible o hecho generador, es el acaecimiento fáctico de la hipótesis de incidencia tributaria, es el hecho efectivamente acontecido en determinado lugar y tiempo, que al corresponder rigurosamente a la descripción formulada por la hipótesis de incidencia, da lugar al nacimiento de la obligación tributaria.

Así por ejemplo, el art. 1º del TUO de la Ley del IGV establece cinco hipótesis de incidencia tributaria, que de realizarse fácticamente se convierten en hechos imponibles o hechos generadores.

La hipótesis de incidencia que al realizarse se convierte en hecho imponible, contiene cuatro aspectos: el aspecto material, el aspecto espacial, el aspecto personal y el aspecto temporal. Basta que se omita alguno de estos aspectos para que no se genere la obligación tributaria, ya que se habría establecido por Ley un supuesto tributario incompleto.

El aspecto material “representa la descripción abstracta del hecho concreto que el destinatario legal tributario realiza o la situación en que el destinatario legal se halla o a cuyo respecto se produce. Por

- 16 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

ello siempre el aspecto material va a encontrarse vinculado a un verbo ya que el contenido del aspecto material implica un dar, un transferir, un entregar, un recibir, un obtener, un adquirir, etc6.

El aspecto material responde a la pregunta ¿Qué grava el tributo?. Así por ejemplo: ¿Que grava el IGV?, la respuesta la encontramos en el artículo 1º de la LIGV que señala textualmente: “El Impuesto General a las Ventas grava las siguientes operaciones: a) La venta en el país de bienes muebles…”, entre otros

El aspecto personal, es el que precisa o describe al sujeto que realiza el hecho concreto u objetivo que se pretende gravar, estableciendo quien será el deudor y el acreedor tributario,

Este aspecto responde a la pregunta ¿Quien realiza el hecho?, ¿A quien se grava?, ¿Quien es el acreedor tributario? . Así por ejemplo, para el caso del IGV, ¿Quienes son los sujetos en calidad de contribuyentes? La respuesta la encontramos en el artículo 9º de la LIGV al señalar que “Son sujetos del Impuesto en calidad de contribuyentes, las personas naturales, las personas jurídicas…que: a) Efectúen ventas en el país de bienes afectos, en cualquiera de las etapas del ciclo de producción y distribución” entre otros.

El aspecto espacial, es el que determina el lugar en el cual el deudor realiza el hecho, o en el cual la ley da por realizado el hecho descrito en el aspecto material de la hipótesis de incidencia.

Este aspecto responde a la interrogante ¿Donde debe realizarse el hecho? Por ejemplo, en el caso del IGV, ¿Donde debe realizarse la venta de bienes muebles?, la respuesta la encontramos en el art. 1º de la LIGV al señalar que “El Impuesto General a las Ventas grava: a) La venta en el país de bienes muebles…”, entre otros.

El aspecto temporal, indica el momento exacto en que el hecho se configura o en el cual el legislador lo tiene por configurado.

Este aspecto responde a la interrogante ¿Cuando se realiza el hecho imponible?, o ¿Cuando nace la obligación? Así por ejemplo en el caso del IGV, ¿Cuando nace la obligación tributaria en la transferencia de bienes muebles?, La respuesta la encontramos en el artículo 4º de la LIGV al señalar que “La obligación tributaria se origina: a) En la venta de bienes, en la fecha en que se emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero”. Entre otros.

3.4 EL TRIBUTO:

Es el objetivo principal de la relación jurídico-tributaria entre el Estado y los contribuyentes, cuya fuente mediata es la Ley, y se origina al producirse el hecho imponible.

PRINCIPIOS QUE RIGEN LA TRIBUATCION

Podemos enumerar los siguientes:

1. PRINCIPIO DE LEGALIDAD – RESERVA DE LA LEY .- Este principio esta contenido en el artículo 74º de la Constitución Política del Perú y en la Norma IV del Código Tributario, prescribiendo que “Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por Ley o Decreto Legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante Decreto Supremo.

“Los gobiernos locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la Ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la Ley,...”

El art. 104º de la Constitución establece que “El Congreso puede delegar en el Poder Ejecutivo la facultad de legislar, mediante decretos legislativos, sobre la materia específica y por el plazo determinado establecido en la Ley autoritativa”

6 VILLEGAS Héctor, “Curso de Finanzas, Derecho Financiero y Tributario”, Tomo I, pp. 240

- 17 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

El primer principio fundamental del Derecho Tributario Constitucional, lo que podríamos llamar la “partida de nacimiento”, del Derecho Tributario, es el principio de legalidad, principio análogo al que rige en el Derecho Penal – si bien sus fundamentos son tal vez distintos - llamado también principio de reserva de ley” 7.

El principio de legalidad de la administración supone la total subordinación de los órganos de la administración hacendaria a las exigencias de la ley; por tanto dicho principio dice sumisión y subordinación a la ley 8.

El principio de reserva de la ley en materia tributaria no es sino una de las maneras como rige en dicho sector el principio de legalidad. Dicho principio consagra el exigir que la obligación de contribuir9 sólo puede imponerse a los gobernados mediante normas con rango de ley, de lo que se desprende que las contribuciones10 sólo pueden existir en nuestro sistema jurídico si son precedidas de un acto soberano del Estado en ejercicio de la función legislativa mediante el cual se les dé nacimiento11.

El principio de legalidad es considerado el más importante de los principios tributarios, por ser el pilar de la seguridad jurídica. Según este principio, solo por Ley se puede crear, modificar o suprimir tributos y conceder exoneraciones y otros beneficios tributarios. Este principio fue enriquecido por el principio de Reserva de la Ley, al establecer que la concesión de exoneraciones y beneficios, la determinación de la base imponible, la tasa, el acreedor, el deudor tributario y el agente de retención, deben igualmente ser establecidos por una norma con rango de Ley.

El principio de Reserva de la Ley nace como principio de legalidad y lo enriquece. Posteriormente procura que la Ley defina todos los elementos constitutivos fundamentales, como son:

Hipótesis jurídica de incidencia para cuya regulación la norma tributaria se dicta,

Determinación de los sujetos que resulten obligados al pago.

La base imponible.

La delimitación en el tiempo y el espacio de esos hechos

La alícuota aplicable a la base imponible.

Los casos de exoneraciones.

El órgano administrativo con competencia para percibir el tributo.

Mientras el principio de legalidad se refiere a la sumisión de la actividad tributaria a la Ley, el principio de Reserva de la Ley garantiza que la regulación en materia tributaria se haga con la formalidad que la Ley requiere.

La norma IV del Código Tributario recoge los principios de legalidad y de reserva de la Ley, al señalar que:

“Sólo por Ley o por Decreto Legislativo, en caso de delegación, se puede:

a) Crear, modificar y suprimir tributos; señalar el hecho generador de la obligación tributaria, la base para su cálculo y la alícuota; el acreedor tributario; el deudor tributario y el agente de retención o percepción, sin perjuicio de lo establecido en el Artículo 10º;

b) Conceder exoneraciones y otros beneficios tributarios;

c) Normar los procedimientos jurisdiccionales, así como los administrativos en cuanto a derechos o garantías del deudor tributario;

d) Definir las infracciones y establecer sanciones;

7 Jarach Dino, Ibidem. p 75 8 Jiménez González Antonio, Lecciones de Derecho Tributario, México D.F., Ediciones Contables y Administrativas

S.A., Tercera Edición, 1991, p 1269 Entiéndase en el sentido de aportar y no como clase de tributo

10 ? Entendidas en el sentido de aportar y no como clase de tributo11 Jiménez González, Antonio, Ibidem. pp 125 - 126

- 18 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

e) Establecer privilegios, preferencias y garantías para la deuda tributaria; y,

f) Normar formas de extinción de la obligación tributaria distintas a las establecidas en este Código.

Los Gobiernos Locales, mediante Ordenanza, pueden crear, modificar y suprimir sus contribuciones, arbitrios, derechos y licencias o exonerar de ellos, dentro de su jurisdicción y con los límites que señala la Ley.

Mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas se regula las tarifas arancelarias.

Por Decreto Supremo refrendado por el Ministro del Sector competente y el Ministro de Economía y Finanzas, se fija la cuantía de las tasas.

En los casos en que la Administración Tributaria se encuentra facultada para actuar discrecionalmente optará por la decisión administrativa que considere más conveniente para el interés público, dentro del marco que establece la ley”.

2. PRINCIPIO DE JERARQUIA DE LAS NORMAS.- El principio de jerarquía de las normas ha sido consagrado por el artículo 51º de la Constitución Política del Perú, según el cual “La Constitución prevalece sobre toda norma legal; la ley, sobre las normas de inferior categoría, y así sucesivamente...”. El artículo 138º, segundo párrafo de la Constitución, a su vez obliga a aplicar ese principio en todo proceso. Las normas señaladas en éste párrafo han sido asimiladas por el artículo 102º del Código Tributario, prescribiendo que “Al resolver el Tribunal Fiscal deberá aplicar la norma de mayor jerarquía”.

3. PRINCIPIO DE CAPACIDAD CONTRIBUTIVA.- Para Héctor Villegas, el principio fundamental de la distribución de la carga tributaria es el de la capacidad contributiva, entendida como la aptitud económica de los miembros de la comunidad para contribuir a la cobertura de los gastos públicos12.

4. PRINCIPIO DE IGUALDAD.- En virtud del cual, los contribuyentes que se encuentren en similares condiciones, deben recibir el mismo trato tributario, es decir, el mismo tratamiento legal y administrativo, sin arbitrariedades, respetando la capacidad contributiva.

Héctor Villegas dice: “No se refiere este principio a la igualdad numérica, que daría lugar a las mayores injusticias, sino a la necesidad de asegurar el mismo tratamiento a quienes estén en análogas situaciones, con exclusión de todo distingo arbitrario, injusto u hostil contra determinadas personas o categoría de personas”13

5. PRINCIPIO DE EQUIDAD (JUSTICIA).- Este principio tiene como antecedente el principio de justicia formulado por Adán Smith en su obra Investigación sobre la Naturaleza y las Causas de la Riqueza de las Naciones, en la que lo explica de la siguiente manera: “Los súbditos de cada Estado deben contribuir al sostenimiento del gobierno en una proporción lo más cercana posible a sus respectivas capacidades; es decir, en proporción a los ingresos de que gozan bajo la protección del Estado. De la observancia o menosprecio de esa máxima depende lo que se llama equidad o falta de equidad de los impuestos”14 Según este principio, debe pagar más quien más tiene.

6. PRINCIPIO DE PUBLICIDAD.- Según el cual, para que un tributo sea exigible debe ser conocido, es decir, publicado en el diario oficial para su cumplimiento. El artículo 87º de la Constitución Política del Perú señala que la publicidad es esencial para la existencia de toda norma del Estado.

7. PRINCIPIO DE CERTEZA.- De acuerdo a este principio, la Ley que crea el tributo debe ser lo más clara y sencilla de aplicación.

Según este principio la Ley debe determinar con claridad y precisión los elementos del tributo, como son el acreedor tributario, el deudor tributario, las hipótesis de incidencia tributaria, la base imponible, la alícuota, etc., es por ello que se dice que el principio de certeza esta vinculado al principio de legalidad y al principio de reserva de la ley

12 VILLEGAS, Héctor, Curso de Finanzas, derecho Financiero y Tributario”, pág. 6413 VILLEGAS, Héctor, Curso de Finanzas, Derecho Financiero y Tributario”, Pág. 18814 Citado por IGLESIAS FERRER, César , “Derecho tributario”, pág. 262

- 19 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

8. PRINCIPIO DE OBLIGATORIEDAD.- Según el cual, nadie puede eximirse del cumplimiento de la

prestación, salvo exoneración expresa de la Ley, no existe tributo voluntario.

En el campo tributario la obligatoriedad implica que toda norma tributaria, luego de su publicación, resulte obligatoria tanto para el acreedor como para el deudor tributario. Sobre el acreedor tributario la obligatoriedad se manifiesta cuando éste, a través de la Administración Tributaria, debe respetar los límites trazados por la norma sin excederse en sus acreencias. Mientras que para el deudor tributario, la obligatoriedad cobra sentido a partir del cumplimiento de lo adeudado. Es indudable que la obligatoriedad legal del deudor se acompañe de una obligatoriedad en conciencia15.

El artículo 109º de la Constitución establece que “La ley es obligatoria desde el día siguiente de su publicación en el Diario Oficial, salvo disposición contraria de la misma ley que posterga su vigencia en todo o en parte”.

9. PRINCIPIO DE ECONOMIA EN LA RECAUDACION.- Según el cual, el costo que significa recaudar el tributo, no debe ser mayor a lo recaudado.

10. PRINCIPIO DE NO CONFISCATORIEDAD.- VCEl tributo no debe ser excesivo a las rentas o patrimonios del contribuyente, debe guardar relación con la capacidad de pago de las personas.

Este principio esta contenido en el segundo párrafo del art. 74º de la Constitución, al prescribir que “Ningún tributo puede tener efecto confiscatorio”. Este principio encuentra sustento en el numeral 16º del art. 2º de la Constitución, según el cual, toda persona tiene derecho a la propiedad; y en el artículo 70º, según el cual la propiedad es inviolable. A nadie puede privársele de su propiedad, sino por causa de necesidad y utilidad públicas o de interés social declarados conforme la Ley, y previo pago en dinero de indemnización justipreciada.

Un claro ejemplo de violación de este principio lo constituye el Impuesto Mínimo a la Renta vigente hasta el año 1996, el cual según las Resoluciones Nros. 646-96-AA/TC y 680-96-AA/TC expedidas por el Tribunal Constitucional, ha sido declarado como inconstitucional, antitécnico y confiscatorio, violatorio del principio fundamental de respeto a los derechos fundamentales de las personas , pues el hecho de gravar a los accionantes con un tributo del orden del 2% de sus activos netos, sólo por el hecho de no encontrarse afecto al Impuesto a la Renta, al haber obtenido pérdidas, supone una desnaturalización desproporcionada del propio Impuesto, ya que pretende gravar no el beneficio, la ganancia o la renta obtenida por las accionantes como consecuencia del ejercicio de una actividad económica, conforme lo prevé el art. 1º de la Ley del impuesto a la Renta, sino el capital o sus activos netos, no obstante haber demostrado los accionantes estar no afectos al pago del Impuesto a la Renta por tener pérdidas.

12. PRINCIPIO DE NO PRIVILEGIO PERSONAL .- Según el cual, todos los contribuyentes tienen iguales derechos y obligaciones. El artículo 103º de la Constitución Política del Perú corrobora este principio al señalar que:“Pueden expedirse leyes especiales porque así lo exige la naturaleza de las cosas, pero no por razón de la diferencia de personas.Ninguna ley tiene fuerza ni efecto retroactivos, salvo en materia penal, cuando favorece al reo.La ley se deroga sólo por otra ley. {

ambién queda sin efecto por sentencia que declara su inconstitucionalidad.La Constitución no ampara el abuso del derecho”.

EL SISTEMA TRIBUTARIO PERUANO

1. DEFINICION :

Sistema es el conjunto de principios, normas o reglas sobre una materia, enlazados entre sí.Aplicada esta definición al Derecho Tributario, entenderemos al Sistema Tributario como el conjunto de principios, normas o reglas que rigen un país en materia tributaria.

15 IGLESIAS FERRER, César, “Derecho Tributario”, Gaceta Jurídica S.A., primera edición, Lima, 2000

- 20 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

El Sistema Tributario Peruano será entonces, el conjunto de principios, normas y/ reglas dictados por el Estado peruano, para la creación y aplicación de los tributos en el Perú.

2. CARACTERISTICAS EN EL TIEMPO

En nuestro país, el sistema tributario siempre ha estado orientado a pasar el apuro deficitario de los presupuestos, para aliviar determinada crisis económica o financiera y nunca en atención a los principios y/o reglas que aconseja la más sana doctrina; siempre ha primado el criterio y el interés político partidarista, antes que el interés nacional que debe orientarse hacia el futuro, los gobiernos de turno han aplicado sus propios principios caracterizados por la avidez o voracidad fiscal, siempre estuvieron orientados a recaudar, pero a como de lugar, sin fundamento técnico ni científico. En nuestra Constitución siempre se han introducido principios rectores de la tributación que han obligado a los gobernantes, pero solo en el plano teórico, por que nunca los han cumplido.

Los sistemas tributarios aplicados, nunca estuvieron orientados a ampliar la base de contribuyentes, siempre estuvieron orientados o dirigidos a los contribuyentes que cuando menos cumplían de alguna manera con sus obligaciones formales y/o sustanciales, de lo que siempre sacaron ventaja los contribuyentes deshonestos, se han aplicado tributos ciegos por que son más fáciles de recaudar aunque resulten antitécnicos y lescivos a la actividad productora que los soporta, se han aplicado modelos extranjeros ajenos a nuestra realidad social, económica y política, nunca se dio importancia a la actualización y modernización de los sistemas de recaudación y fiscalización de la administración tributaria, la que se vio limitada frente a la empresa privada que sí se preocupo de contar con recursos materiales y humanos acordes con los avances de la ciencia.

3. EL SISTEMA TRIBUTARIO ACTUAL:

Con fecha 31 de diciembre de 1993, se público el Decreto Legislativo 771, Ley Marco del Sistema Tributario Nacional, la cual establece la reforma tributaria del país, señalando como objetivos centrales:

a. La Simplificación de los procedimientos para el pago de impuestos.

b. El incremento de la recaudación fiscal a través de la ampliación de la base tributaria.

Para lograr los objetivos antes señalados, fue necesario reordenar el sistema tributario, reduciendo la basta gama de tributos existentes a esa fecha y agrupándolos en tributos cuya administración corresponde al gobierno central, a los gobiernos locales y a algunas entidades que administran tributos destinados a fines específicos.

- 21 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

La Ley Marco tiene vigencia desde el 1 de Enero de 1994, siendo su estructura la siguiente:

La Ley Marco estableció que el Código Tributario es el eje fundamental del sistema, ya que sus normas son aplicables a los tributos que lo conforman. De otro lado, dispuso que los tributos que no se encuentren comprendidos en ella, cualquiera sea su denominación o destino, se entiende que han sido derogados.

El cuadro anterior esta preparado con los tributos vigentes a partir del 01-01-1994, fecha en que entra en vigencia la Ley Marco del Sistema Tributario Nacional.

La contribución al FONAVI tuvo vigencia solamente hasta el año 1998, habiéndose convertido en el Impuesto Extraordinario de Solidaridad, mediante Ley 26969 vigente desde el 01-09-1998, hasta diciembre del 2004 en que fue derogado.

La Contribución al IPSS ahora se llama Contribución a EsSalud

FUENTES DEL DERECHO TRIBUTARIO

1. CONCEPTO

Fuentes del Derecho Tributario son “los medios generadores de normas jurídicas; es decir, las formas de creación e imposición de éstas” 16

2. LAS FUENTES

La norma III del Código Tributario señala las siguientes fuentes del Derecho Tributario:

16 FONROUGE, Giuliani: “Derecho Financiero”, Buenos Aires - Argentina, 3ra. Edición, p. 57

- 22 -

UPAO DERECHO TRIBUTARIO FACULTAD DE CIENCIAS ECONOMICAS 2015-20 ESCUELA DE CONTABILIDAD E LINGAN P

2.1 La Constitución:

La Constitución, llamada también Carta Magna, Ley de Leyes o Norma Fundamental, es la de mayor jerarquía en la escala normativa.

“La Constitución es fuente por excelencia del Derecho Tributario ya que recoge los preceptos sustanciales sobre tributación que consagran las bases que regulan los sistemas tributarios nacionales”.17.

De acuerdo al art. 206º de la Constitución, toda reforma constitucional debe ser aprobada por el Congreso con mayoría absoluta del número legal de sus miembros (50% + 1) y ratificada mediante referéndum. El Presidente de la República puede convocar a una Asamblea Constituyente para hacer reformas integrales en la Constitución.

2.2 Los Tratados Internacionales aprobados por el Congreso y ratificados por el Presidente de la República:

“Son normas internacionales que se ubican jerárquicamente en un segundo nivel en relación a la Constitución. Siendo reconocidas como fuentes internas al ser aprobadas por el Congreso y ratificadas por el Presidente de la República”18.

La creación o suscripción de esta clase de normas por parte de un Estado o Estados mediante sus órganos competentes responde en materia tributaria a la finalidad de impedir la doble imposición y el fraude fiscal en el campo internacional. De igual forma a la creación de polos de desarrollo regional.

El art. 55 de la Constitución prescribe que “los tratados celebrados con el Estado, en vigor forman parte del derecho nacional”.

El art. 56º de la Constitución prescribe que “Los tratados deben ser aprobados por el Congreso antes de su ratificación por el Presidente de la República, siempre que versen sobre las siguientes materias:

1. Derechos Humanos.

2. Soberanía, dominio o integridad del Estado.

3. Defensa Nacional.

4. Obligaciones financieras del Estado.

También deben ser aprobados por el Congreso los tratados que crean, modifican o suprimen tributos; los que exigen modificación o derogación de alguna ley y los que requieren medidas legislativas para su ejecución”.

2.3. Las leyes tributarias y las normas de rango equivalente:

Es el Congreso de la República el único facultado para aprobarlas de acuerdo a lo señalado por el numeral 1 del art. 102ª de la Constitución.

La Ley como tal representa la plasmación original del principio de legalidad y de reserva de la ley contemplados en el art. 74º de la Constitución y en la Norma IV del Código Tributario.

17 RIBEIRO DE MORAES Bernardo, “Compêndio de Direito Tributário”,Vol. II, pp. 1918 IGLESIAS FERRER Cesar, “Derecho Tributario, Dogmática General de la Tributación”, Gaceta Jurídica S.A., Lima –

Perú, p. 126