DERECHO TRIBUTARIO Grupo Matutino. · 1 DERECHO TRIBUTARIO Grupo Matutino. PRINCIPALES TÓPICOS A...

77

1 DERECHO TRIBUTARIO Grupo Matutino. PRINCIPALES TÓPICOS A DESARROLLAR • Derecho Financiero y Derecho Tributario • Especies Tributarias • Norma Tributaria • Principios Fundamentales • Derecho Tributario Material • Derecho Tributario Formal • Derecho Tributario Procesal • Derecho Tributario Infraccional y Penal • Derecho Tributario Internacional 3 Rol del Estado (capitalista o socialista) • Satisfacer necesidades públicas • Ajustar la distribución de la Renta • Procurar el desarrollo y estabilidad económica

Transcript of DERECHO TRIBUTARIO Grupo Matutino. · 1 DERECHO TRIBUTARIO Grupo Matutino. PRINCIPALES TÓPICOS A...

1

DERECHO TRIBUTARIO

Grupo Matutino.

PRINCIPALES TÓPICOS A DESARROLLAR

• Derecho Financiero y Derecho Tributario• Especies Tributarias• Norma Tributaria• Principios Fundamentales• Derecho Tributario Material• Derecho Tributario Formal• Derecho Tributario Procesal• Derecho Tributario Infraccional y Penal• Derecho Tributario Internacional

3

Rol del Estado (capitalista o socialista)

• Satisfacer necesidades públicas• Ajustar la distribución de la Renta• Procurar el desarrollo y estabilidad

económica

ACTIVIDAD FINANCIERA

Aquella actividad estatal que implica el:• OBTENER• CONTROLAR• EMPLEAR• PLANIFICAR• ADMINISTRARlos ingresos y egresos del Estado para poder

cumplir con las necesidades públicas.

ACTIVIDAD FINANCIERA

NATURALEZA JURÍDICA DE LA ACTIVIDAD FINANCIERA

a) Teorías Económicasb) Teorías Sociológicasc) Teorías Políticasd) Teorías Intermedias

ACTIVIDAD FINANCIERA

CARACTERES

a) Sujetob) Objetoc) Fin

ACTIVIDAD FINANCIERA

DISCIPLINAN QUE ESTUDIAN LA A.F.

a) Finanzas públicasb) Economía Financierac) Política Financierad) Derecho Financiero

ACTIVIDAD FINANCIERA

CONCEPTO: es el conjunto de normas jurídicas que regulan la obtención, la gestión y el empleo de los medios económicos necesarios para la vida de los entes públicos (percepción de recursos, administración de los mismos y gastos del Estado)

DERECHO FINANCIERO

ACTIVIDAD FINANCIERA

CONTENIDO: la disciplina que tiene como objeto el estudio sistemático de las normas que regulan los recursos económicos que el Estado y los demás entes públicos pueden emplear para el cumplimiento de sus fines, así como el procedimiento jurídico de percepción de los ingresos y de ordenación de gastos y pagos que se destinan al cumplimiento de los servicios públicos”

DERECHO FINANCIERO

DERECHO FINANCIERO

• DERECHO PRESUPUESTARIO• DERECHO DEL CRÉDITO PÚBLICO• DERECHO MONETARIO• DERECHO PATRIMONIAL PÚBLICO• DERECHO TRIBUTARIO

DERECHO FINANCIERODerecho Financiero y Derecho Tributario

• Derecho Financiero Concepto: “Conjunto de normas que regulan los ingresos monetarios

del Estado, su administración y empleo, o, regula la actividad financiera del Estado.”

Agrupa un conjunto de normas pertenecientes a otras ramas, especialmente el Derecho Administrativo.

El Derecho Tributario forma parte de él.

El único elemento jurídico común a todas sus normas es que el sujeto activo de las relaciones financieras es el Estado.

En materia de ingresos figuran, los tributos, los precios financieros, ingresos a título gratuito, etc.

DERECHO FINANCIEROAUTONOMÍA

• TESIS QUE AFIRMA LA AUTONOMÍA: Sainz de Bujanda y Giuliani Fonrouge:

a) sus normas se aplican a un ámbito delimitados, yb) se fundamentan en un conjunto de principios propios

• TESIS QUE NIEGA LA AUTONOMÍA: VALDÉS, MAZZ Y PEIRANO: el derecho financiero agrupa un conjunto de normas de diversa naturaleza (civiles, administrativa, procesales, penales, constitucionales) que regulan hechos de muy diferente característica, y esta heterogeneidad determina que no tengan principios únicos ni institutos propios.

Medios empleados por el Estado para financiar su

actividad• INGRESOS FINANCIEROS

– Rentas– Endeudamiento (Bonos, Letras, etc.)

–TRIBUTOS

Los ingresos financieros son las entradas de dinero a la tesorería del Estado para

el cumplimiento de sus fines

DERECHO TRIBUTARIO• Derecho Tributario

Concepto: “Conjunto de normas que regulan los derechos y obligaciones entre el Estado, en su calidad de acreedor de los tributos, y las personas a quienes la ley responsabiliza de su pago .”

Está sometido a todos los preceptos y principios constitucionales.

En este derecho es fundamental la distribución de funciones para la debida protección de los derechos individuales.

• Derecho Tributario

La existencia y cuantía de la obligación (Derecho Tributario Material)

Los procedimientos administrativos necesarios para su cumplimiento, se refiere a la aplicación de la norma material al caso concreto, en aspectos tales como la determinación, liquidación, percepción del tributo, control y decisión de los recursos administrativos planteados (Derecho Tributario Formal)

Los procedimientos jurisdiccionales para resolver los conflictos entre las partes, fisco y contribuyente (Derecho Tributario Procesal)

Las sanciones aplicables en caso de violación de las obligaciones y deberes de orden material o formal (Derecho Penal Tributario)

DEECHO TRIBUTARIO

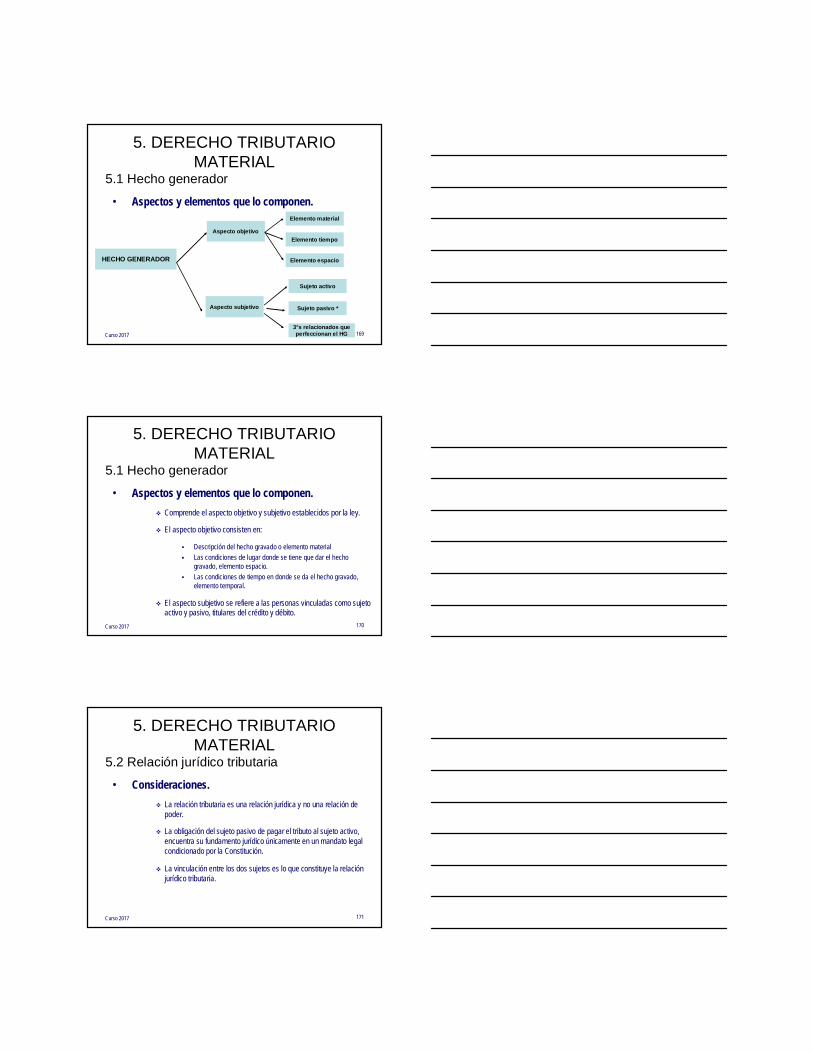

• Derecho Tributario Material

Presupuesto de hecho (hecho generador) , es el elemento que configura la existencia de la obligación.

La norma que lo define debe poseer todos los elementos que permitan declarar la existencia de la obligación:

Descripción del hecho (aspecto material). Ubicar el aspecto material en el tiempo y espacio (aspecto

temporal y espacial). Determinar el elemento subjetivo, que son las personas titulares

de los derechos y obligaciones (aspecto subjetivo). Cuantía.

DERECHO TRIBUTARIO

• Derecho Tributario Formal o administrativo tributario

Aplicación de la norma material al caso concreto.

En esta etapa sólo corresponde aplicar la ley:

Corroborar la existencia de la obligación y fijar su cuantía. La determinación del tributo puede ser con o sin

participación de la Administración. Se le reconocen a la Administración las facultades de

efectuar los controles a efectos de verificar si los sujetos pasivos han cumplido correctamente sus obligaciones.

La actividad de la Administración es reglada, no teniendo posibilidad de actuar discrecionalmente, salvo en lo relativo al control, ya que posee amplias facultades de investigación y fiscalización.

DERECHO TRIBUTARIO

• Derecho procesal tributario

Conjunto de normas que regulan las controversias que se plantean entre los dos sujetos de la relación jurídico tributaria.

Se aplica la norma material a los casos concretos, y un juez ajenos a las partes aplica la ley con fuerza obligatoria y con característica de cosa juzgada.

Son de aplicación los principios del Derecho Procesal.

Las controversias pueden plantearse sobre dos aspectos, legalidad de la pretensión administrativa y sobre ejecución de la deuda tributaria

DERECHO TRIBUTARIO

• Derecho penal tributario

La norma tributaria que impone obligaciones requiere necesariamente el complemento de que se prevea una sanción para el caso de incumplimiento.

Existen sanciones puramente indemnizatorias a las que no se les aplica los principios del derecho penal, sino que son una obligación accesoria que integra el derecho tributario material.

Existen otras sanciones que son de carácter punitivas que deben regularse por el derecho penal general.

DERECHO TRIBUTARIO

• Derecho internacional tributario

Es la rama que tiene como objeto la regulación de los hechos tributarios de carácter internacional, ya sea por la nacionalidad, domicilio, residencia de los contribuyentes, ya sea por el lugardonde estos celebran sus negocios o donde los hechos ocurren.

Regula la forma de evitar la doble imposición internacional y la evasión, fomentar la cooperación entre Estados , la protección del contribuyente a nivel internacional.

DERECHO TRIBUTARIO

Autonomía de Derecho Tributario• Concepto de autonomía ¿Qué implica?

– Poseer sus propios institutos y principios

– Permite solucionar los problemas de interpretación e integración que plantean las lagunas y oscuridades de la ley.

– No existen unanimidad en cuanto a si existe autonomía del Derecho Tributario.

DERECHO TRIBUTARIO

Autonomía de Derecho Tributario• Concepto de autonomía ¿Qué implica?

– Se distingue la autonomía didáctica, estructural y dogmática.

– La didáctica está relacionada con el interés práctico de facilitar el estudio o la enseñanza.

– La estructural se manifiesta cuando la rama de que se trata comprende institutos característicos que tienen su propia naturaleza jurídica y son homogéneos entre sí.

– La dogmática existe cuando la disciplina elabora sus propios conceptos y definiciones que difieren de los de otras ramas.

DERECHO TRIBUTARIO

Autonomía de Derecho Tributario• Concepto de autonomía ¿Qué implica?

– El poseer autonomía implica tener sus propios institutos y principios

– Permite solucionar los problemas de interpretación e integración que plantean las lagunas y oscuridades de la ley.

– No existen unanimidad en cuanto a si existe autonomía del Derecho Tributario.

– Quienes la defienden sostienen que no significa desconocer a las otras ramas del Derecho.

DERECHO TRIBUTARIO

Autonomía de Derecho Tributario• Concepto de autonomía ¿Qué implica?

– Sólo reconocen la autonomía estructural y dogmática del Derecho Tributario Material.

– En los demás sectores dichos problemas deben solucionarse mediante la aplicación de los principios e instituciones de las respectivas ramas con las excepciones que se establezca (arts. 43, 85 y 109 del CTU).

– El Código Tributario también le reconoce su propia autonomía. (artículo 5º inciso 2º; artículo 6 inciso 1º; artículo 14 inciso 3º; artículo 17 numeral 1 y 2)

DERECHO TRIBUTARIO

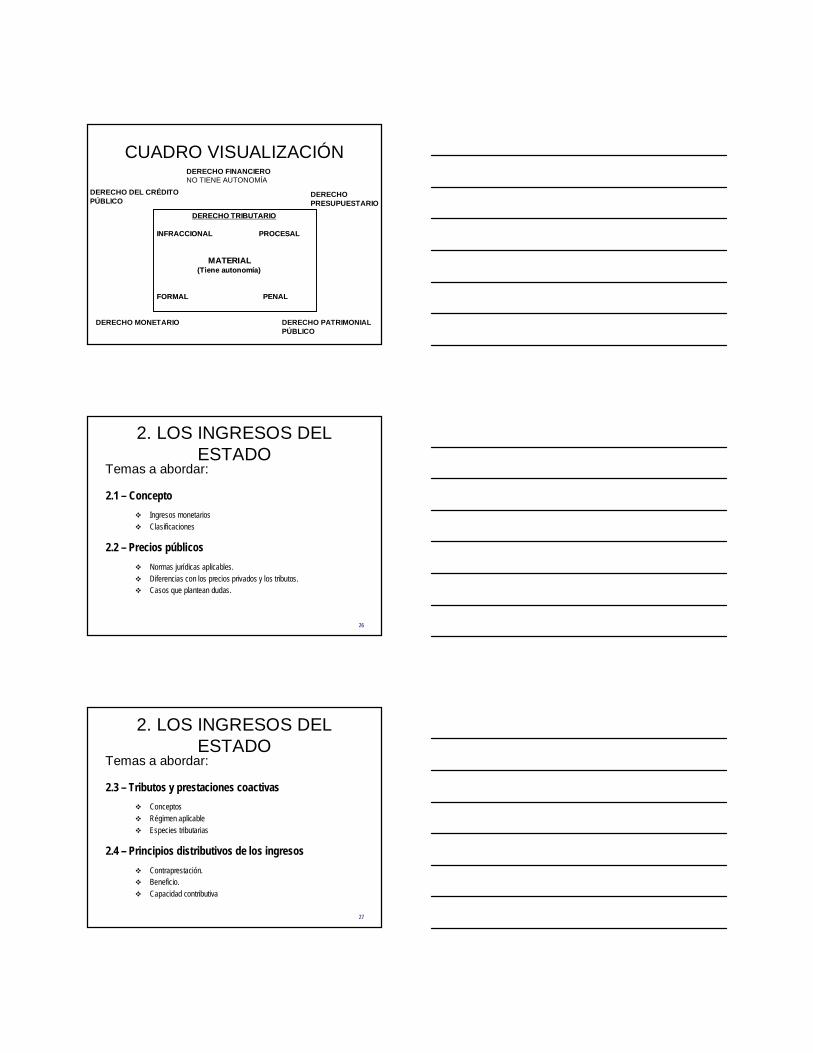

CUADRO VISUALIZACIÓNDERECHO FINANCIERONO TIENE AUTONOMÍA

DERECHO DEL CRÉDITOPÚBLICO

DERECHOPRESUPUESTARIO

DERECHO MONETARIO DERECHO PATRIMONIALPÚBLICO

DERECHO TRIBUTARIODERECHO TRIBUTARIO

INFRACCIONALINFRACCIONAL PROCESALPROCESAL

MATERIALMATERIAL(Tiene autonom(Tiene autonomíía)a)

FORMALFORMAL PENALPENAL

26

2. LOS INGRESOS DEL ESTADO

Temas a abordar:

2.1 – Concepto Ingresos monetarios Clasificaciones

2.2 – Precios públicos Normas jurídicas aplicables. Diferencias con los precios privados y los tributos. Casos que plantean dudas.

27

2. LOS INGRESOS DEL ESTADO

Temas a abordar:

2.3 – Tributos y prestaciones coactivas Conceptos Régimen aplicable Especies tributarias

2.4 – Principios distributivos de los ingresos Contraprestación. Beneficio. Capacidad contributiva

28

2. INGRESOS DEL ESTADO2.1 Concepto• Los ingresos financieros son las entradas de dinero

a la tesorería del Estado para el cumplimiento de sus fines cualquiera sea su naturaleza económica o jurídica.

• El estudio contemporáneo del tema se circunscribe a la percepción, administración y erogación de los ingresos monetarios.

• En la actualidad los más importantes son los ingresos tributarios que en Uruguay superan al 90% de los ingresos de la administración central.

29

2. INGRESOS DEL ESTADO2.1 Concepto• Criterios de clasificación.

CLASIFICACIÓN DE GRIZIOTTI. La estructura íntima de cada uno de los ingresos resulta de la coordinación de los elementos constitutivos: político, económico – social, jurídico y técnico.

CLASIFICACIÓN DE NEUMARK. Orienta la clasificación hacía el aspecto económico y más racional. Su estructura es mucha más amplia que la anterior.

CLASIFICACIÓN DE VALDÉS COSTA. Estructura tres clasificaciones que pretende dar una visión sistemática de la totalidad de los ingresos públicos.

30

2. INGRESOS DEL ESTADO2.1 Concepto• Clasificación de Valdés Costa.

Elementos políticos, en función de los fundamentos y fines económicos y sociales perseguidos por el Estado.

Elementos económicos, según el tipo de relaciones que desempeña el Estado con terceros y sus efectos sobre su patrimonio.

Elementos jurídicos, formulada en función de los elementos que integran el concepto, como la fuente de la obligación, la naturaleza de los sujetos, la causa o presupuesto de hecho y la afectación del tributo.

31

2. INGRESOS DEL ESTADO2.1 Concepto• Clasificación de Valdés Costa (Cont.).

CLASIFICACIÓN JURÍDICA: Fundamentación. Vinculaciones con el derecho privado. Criterios utilizados. Ingresos coactivos. Ingresos convencionales

Curso 2017 32

2. INGRESOS DEL ESTADO2.1 Concepto• Clasificación de Valdés Costa (Cont. Clasificación

jurídica). INGRESOS COATIVOS

Tributos, son prestaciones que debe realizar el individuo en cuanto se verifique el hecho previsto en la norma material como presupuesto de hecho.

Sanciones, existen de dos tipos indemnizatorias y punitivas. Empréstitos forzosos y ahorro obligatorio, son ingresos

extraordinarios de uso excepcional, en los primeros hay una entrega de valores y en los segundos un depósito bancario, en ambos casos hay derecho al reintegro.

Ingresos especiales de derecho público, transferencias entre los entes públicos nacionales.

Curso 2017 33

2. INGRESOS DEL ESTADO2.1 Concepto• Clasificación de Valdés Costa (Cont. Clasificación

jurídica). INGRESOS CONVENCIONALES

Precios, se incluyen aquí las contraprestaciones que el Estado percibe por el suministro de bienes y servicios con valor económico.

Otros ingresos.

34

2. INGRESOS DEL ESTADO2.2 Precios públicos o financieros• CONCEPTO:

Son ingresos que tiene como característica común, la de ser contraprestaciones por los bienes y servicios prestados por el Estado en el campo económico y que, desde el punto de vista jurídico, reconocen su fuente en el consentimiento del obligado y su causa en la ventaja o provecho que le proporciona la prestación estatal.

• En principio le son aplicables las mismas disposiciones que rigen para los precios del derecho privado, con las adecuaciones correspondientes del Derecho Público.

35

2. INGRESOS DEL ESTADO2.2 Precios públicos o financieros• Diferencias esenciales con los tributos.

Consentimiento del obligado a pagar el precio.

Ventaja que las prestaciones proporcionan a las partes En los tributos su fuente está en la Ley y no se verifica

la ventaja recíproca.• Fuente jurídica de los precios

En principio se establecen en contratos que revisten el carácter de oneroso de acuerdo al Código Civil.

• En el Estado no tiene porque haber una relación entre el precio que se cobra y el costo del bien o servicio.

36

2. INGRESOS DEL ESTADO2.2 Precios públicos o financieros

• Clasificación económica - política. Precios privados, son aquéllos que el Estado fija en la misma forma

que los particulares.

Precios cuasiprivados, son aquéllos que el Estado percibe en forma semejante a los particulares, pero están influidos por ciertas finalidades públicas.

Precios públicos, son aquéllos que se forman en régimen de monopolio y en los que predominan, finalidades de orden público, con prescindencia del costo del servicio. Existen precios múltiples (costo de la energía eléctrica) y precios únicos.

• Naturaleza jurídica de los precios en monopolio. Para algunos es precio y para otros parte es precio y parte impuesto.

37

2. INGRESOS DEL ESTADO2.2 Precios públicos o financieros• Ejemplos de precios.

Servicios portuarios.

Peajes.

Servicios de comunicaciones.

Seguros obligatorios. (Ver comentarios de V. Costa Pág. 67 a 72de CDT)

Publicaciones oficiales.

Matrículas de enseñanza y servicios de salud.

38

2. INGRESOS DEL ESTADO2.2 Precios públicos o financieros• Diferencias entre precios y tributos.

Naturaleza jurídica o económica de la actividad estatal directamente vinculada.

La distinta naturaleza de la actividad estatal hace aplicable los principios de onerosidad y la gratuidad.

Las actividades del Estado de naturaleza económica que proporcionan una ventaja o provecho a la contraparte mediante lasatisfacción de una necesidad económica, debe ser retribuida con un precio.

Los servicios jurídicos que le son inherentes al Estado (inseparables de éste, por ejemplo la justicia), son gratuitos salvo que se los grave con un tributo.

39

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Nociones sobre el concepto jurídico Tributo.

Tiene como nota característica que su fuente es la ley, la afirmación inversa no es cierta.

El elemento esencial es el mandato del Estado o la imposición de una obligación por voluntad unilateral del Estado (Art. 10 de la Constitución, “…nadie será obligado a hacer lo que no manda la ley”.

Este mandato entonces es el que tiene que revestir forma de Ley.

40

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Características de los tributos.

Fuente legal.

Carácter personal del vínculo.

Naturaleza pecuniaria de la prestación.

Afectación del producto a fines estatales.

• Concepto de Tributo - Artículo 10 Código Tributario.“Tributos es la prestación pecuniaria que el Estado exige, en ejercicio de su poder de imperio, con el objeto de obtener recursos para el cumplimiento de sus fines.”

41

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Inciso 2º artículo 10 Código Tributario – que no es un

tributo.“No constituye tributos las prestaciones pecuniarias realizadas en carácter de contraprestación por el consumo o uso de bienes y servicios de naturaleza económica o de cualquier otro carácter, proporcionados por el Estado, ya sea en régimen de libre concurrencia o de monopolio, directamente, en sociedades de economía mixta o en concesión.”

42

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Especies Tributarias.

Impuestos (Art. 11 CT) Tasas (Art. 12 CT) Contribuciones (Art. 13 CT)

43

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Impuesto – algunas consideraciones.

Es el tributo por excelencia.

Los elementos que caracterizan a esta especie tributaria y lo diferencian del resto es el presupuesto de hecho y el destino.

La ley considera alguna circunstancia de hecho (poseer una renta, realizar un consumo), con prescindencia de toda actividad estatal correlativa.

El hecho generalmente está caracterizado por un elemento económico reveladora de capacidad contributiva.

La discrecionalidad que tiene el legislador para elegir el hecho tendrá como límite principios constitucionales (igualdad ante la ley.)

44

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Impuesto – algunas consideraciones (cont.)

Lo recaudado por Impuestos está destinado a los gastos generales corrientes del Estado, no obstante se admite que la Ley que lo crea establezca un destino especial.

La obligación impositiva es independiente de toda actividad del Estado con respecto del contribuyente y se adeuda por el acaecimiento del hecho previsto en la norma.

45

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Concepto de Impuesto – Art. 11 del Código Tributario

“ Impuesto es el tributo cuyo presupuesto de hecho es independiente de toda actividad estatal relativa al contribuyente.”

46

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Impuesto – clasificaciones.

Directos e indirectos.

Reales y personales.

Proporcionales y progresivos.

Ad-Valore y Específico

Ordinarios y Extraordinarios

Confiscatorios.

47

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Tasa – algunas consideraciones.

Es un tributo que se le suele confundir con los precios.

La obligación está vinculada jurídicamente a determinadas actividades del Estado, relacionadas directamente con el contribuyente.

Debe reunir todos los elementos característicos del género tributo.

48

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Tasa – elementos característicos.

Divisibilidad.

Naturaleza jurídica de la prestación estatal.

Efectividad.

Ventaja.

Voluntad.

Destino de la recaudación y su equivalencia.

49

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Concepto de Tasa – Art. 12 Código Tributario.

“ Tasa es el tributo cuyo presupuesto de hecho se caracteriza por una actividad jurídica específica del Estado hacia el contribuyente; su producto no debe tener un destino ajeno al servicio público correspondiente y guardará una razonable equivalencia con las necesidades del mismo.”

50

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Clasificación y ejemplos de Tasas.

Tasa por concesión de documentos probatorios.

Tasas por controles o inspecciones oficiales obligatorias.

Tasas por otorgamiento de autorizaciones o concesiones.

Tasas por inscripción en los registros públicos.

Tasas por actuaciones judiciales y administrativas.

Tasas por otorgamiento de privilegios o protecciones jurídicas especiales.

51

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Contribución especial – consideraciones.

Los elementos que la diferencian como especia tributaria son su presupuesto de hecho y su destino establecido por la ley que la crea.

Debe proporcionar una ventaja particular al contribuyente .

Su destino es necesaria y exclusivamente el financiamiento de esa actividad.

Presenta similitudes con la tasa.

Doble limitación en la cuantía del tributo, por un lado no puede superar la ventaja obtenida el contribuyente, y por otro no puede superar el costo de la actividad estatal.

52

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Concepto de Contribución especial – Art. 13 Código

Tributario.“ Contribución especial es el tributo cuyo presupuesto de hecho se caracteriza por un beneficio económico particular proporcionado al contribuyente por la realización de obras públicas o de actividades estatales; su producto no debe tener un destino ajeno a la financiación de las obras o actividades correspondientes.

En el caso de obras públicas, la prestación tiene como límite total el costo de las mismas y como límite individual el incremento de valor del inmueble beneficiado.

Son contribuciones especiales los aportes a cargo de patrones y trabajadores destinados a los organismos estatales de seguridad social.”

53

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas

• Diferencias entre la Contribución Especial y el Impuesto.

En el impuesto el beneficio que se busca gravar puede tener cualquier origen, en cambio en la Contribución ese beneficio debe provenir de una Actividad del Estado.

En el impuesto el beneficio se toma como índice de una capacidad contributiva especial que justifica una mayor imposición; en cambio en la Contribución ese beneficio es considerado en sí mismo como causa justificativa para exigir una participación especial en la financiación de la obra .

En el impuesto rige el principio de capacidad contributiva y en la contribución el principio del beneficio.

54

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Diferencias entre la Contribución Especial y el

Impuesto. En el impuesto el producido puede tener o no una afectación

especial, en cambio en la contribución es esencial y es el principal fundamento.

En el impuesto el único límite que existe es la ganancia o el mayor valor agregado, en cambio en la contribución también existe como límite el costo de la obra o el servicio prestado.

55

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas

• Diferencias entre la Contribución Especial y la Tasa. La tasa es una actividad que se especifica en prestaciones

individuales que constituyen la razón de ser del servicio; en la contribución esa actividad es de carácter general, dicha actividad se organiza para satisfacer un interés general.

En la tasa la prestación pertenece a un grupo de funciones cuyo desempeño es inherente al Estado, es decir, no se concibe que las realicen los particulares; en la contribución la actividad estatal es de naturaleza económica y puede ser ejecutada en régimen de libre concurrencia o de monopolio, según razones de oportunidad.

En la tasa es suficiente que el servicio funcione provoque o no ventajas, en la contribución dicha ventaja es fundamental.

56

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Contribución de mejoras o de obras públicas.

Es aquellas instituida para costear la obra pública que produce una valorización inmobiliaria y tiene como límite total el gasto realizado y como límite individual el incremento de valor del inmueble beneficiado.

Presenta dificultades para determinar su base de cálculo, para ello se han recurridos a métodos tales como la doble tasación (al inicio y al final), en otros casos a presunciones.

Normalmente no presenta inconvenientes para determinar el costo.

57

2. INGRESOS DEL ESTADO2.3 Tributos y prestaciones coactivas• Contribución de seguridad social.

Son prestaciones pecuniarias que los patronos y trabajadores, están obligados a realizar, establecidas con el exclusivo objeto de financiar los servicios de previsión social, estatales o no estatales, organizados en su beneficio y en el de sus causahabientes.

Son una prestación obligatoria, sujeta al principio de legalidad, a cargo de los integrantes del grupo beneficiado, cuyo destino exclusivo es la financiación del servicio.

58

2. INGRESOS DEL ESTADO2.4 Principios distributivos de los ingresos• Principios relativos al contribuyente

Principio de la contraprestación Principio del beneficio Principio de la capacidad contributiva

• Principios relativos a los consumidores y usuarios

Gratuidad Onerosidad

59

2. INGRESOS DEL ESTADO2.4 Principios distributivos de los ingresos• Principios relativos al contribuyente

Principio de la contraprestación En general está vinculado al derecho privado. En los casos de los “precios” el Estado recibe una compensación a

cambio de un servicios de naturaleza económica que proporciona un beneficio a un particular, que constituye la causa jurídica de la obligación.

En el caso de la tasa sucede algo parecido, pero el término no tiene carácter contractual.

La utilización del principio responde a la consideración de que el usuario del servicio recibe un beneficio particular o da lugar al funcionamiento del servicio, entonces se justifica la exigencia de una contraprestación.

60

2. INGRESOS DEL ESTADO2.4 Principios distributivos de los ingresos• Principios relativos al contribuyente

Principio del beneficio Cuando el Estado realiza una obra pública o presta un servicio

público; además de beneficiar a la colectividad , benefician preferentemente a un grupo que obtiene provecho inmediato de esta actividad.

La contribución del beneficiado particular no puede ser superior al beneficio recibido .

Los beneficiarios pueden ser ciertos o presuntos, en algunos casos se los individualiza, y en otros se presume que determinados individuos serán quienes obtiene el beneficio (por ejemplo automovilistas).

61

2. INGRESOS DEL ESTADO2.4 Principios distributivos de los ingresos• Principios relativos al contribuyente

Principio de la capacidad contributiva Se basa en la posibilidad económica que tiene el individuo de

contribuir a sufragar los gastos públicos destinados a satisfacer las necesidades colectivas.

Posee dos elementos a considerar un objetivo “cantidad de riqueza”y otro subjetivo “contribuyente”.

Tiene como limitante la aplicación del principio de igualdad, en especial “la igualdad ante la ley”.

LA NORMA TRIBUTARIATemas a abordar:

– Fuentes del Derecho Tributario Constitución y leyes Actos administrativos, codificación y textos ordenados.

– Ámbito de aplicación del Código Tributario Principio general. Exclusión de los tributos aduaneros y municipales. Aplicación del Código Tributario por los gobiernos departamentales.

ÁMBITO DE APLICACIÓNDEL C.T.

Artículo 1º• Se aplica: TODOS LOS TRIBUTOS.• No se aplica : tributos aduaneros y

departamentales.• Se aplica: prestaciones legales de carácter

pecuniario establecidas a favor de personas de derecho público no estatales, SALVO DISPOSICIÓN EXPRESA EN CONTRARIO.

• Son TRIBUTOS DEPARTAMENTALES aquellos cuyo SUJETO ACTIVO es una administración departamental, cualquiera fuera el órgano competente para su creación, modificación o derogación.

Ejemplo: contribución inmobiliaria rural.

• Razón de exclusión son los art. 273, 275, y 297 que le reconocen al Gobierno Departamental potestad tributaria para crear, modificar o suprimir impuestos, tasas y contribuciones, por lo que no puede el legislador nacional tener injerencia en estos tributos.

Excepciones.Si aplica el CT a los T. departamentales:

Art. 1º in fine: “No obstante lo dispuesto en el párrafo primero, se aplicarán a estos tributos las normas de competencia legal en materia PUNITIVA Y JURISDICCIONAL”.

• Jurisdiccional, en armonía con el art.18 de la Constitución, ley nacional- ---------aplica CT----Cap IV.

• Penas por delitos, en armonía con el art.12 de la Constitución, ley nacional----- aplica CT ------Cap VI.

• Penas por infracciones: multas.2 posiciones: -No aplica por art. 297 num 10.- Aplica Cap V.

• Adopción por los Departamentos.

• La SCJ ante vacíos en materia privativa de losdepartamentos, ha usado los conceptos del código,

por tratarse de la doctrina más recibida.

• Son TRIBUTOS ADUANEROS aquellos cuyo HECHO GENERADOR es una operación de importación, exportación, tránsito ante

las aduanas nacionales.• Están expresamente excluidos, por razoneshistóricas, tuvieron una legislación separada.• Actualmente se rigen por el CAROU, Ley 19.276 de

19/09/2014.

Excepciones.Si aplica el CT a T. aduaneros.

Decreto-ley 14.629 del 5/01/1977, creó el IMANUDI(Impuesto Aduanero Único a la Importación).

1ª excepción:• Art. 32: Serán aplicables a todos los tributos previstos en la

presente ley ,las disposiciones de los artículos 68 (Facultades de la Administración) y 70 (Obligaciones de los particulares) del Código Tributario.

ExcepcionesSi aplica el CT a T. aduaneros:

2ª excepción:• Según lo dispuesto por el art.185 de la Ley 16.736

en la redacción dada por el art. artículo 308 de la Ley N° 18.719, la Aduana tendrá acción ejecutiva , para el cobro de tributos, que resulten a su favor según resoluciones firmes.

PRESTACIONES LEGALES A PERSONAS DE DERECHO PÚBLICO NO ESTATAL.

• Creadas por ley, pero no son ingresos del Estado.• No son tributos.• SE APLICA EL CT, SALVO DISPOSICIÓN

EXPRESAEN CONTRARIO.Ejemplo: M y R de CJPPU.

Algunos ejemplos de Personas de Derecho Público no Estatal.

• Caja de Jubilaciones y Pensiones Bancarias.• Caja de Jubilaciones y Pensiones de Profesionales Universitarios.• Caja Notarial.• Corporación Nacional para el Desarrollo.• Corporación Vial del Uruguay.• Diario Oficial (IMPO).• Fondo Nacional de Recursos.• Instituto Nacional de Carnes (INAC)• Instituto Nacional de Colonización.• Instituto Nacional de Investigación Agropecuaria (INIA).• Instituto Nacional de Semillas.• Instituto Nacional de Vitivinicultura (INAVI).• Laboratorio Tecnológico del Uruguay (LATU).• Mevir• Fondo de Solidaridad• Unidad Reguladora de Servicios de Comunicaciones (URSEC)• Unidad Reguladora de Servicios de Energía y Agua (URSEA)

LA NORMA TRIBUTARIATemas a abordar:

– Interpretación de la norma tributaria Métodos a emplear y resultados de la labor interpretativa Interpretación e Integración con otras ramas del derecho Interpretación del hecho generador, elusión y evasión.

– La norma tributaria en el tiempo y en el espacio Aplicabilidad y ejecutoriedad. Diferentes tipos de hechos generadores. Retroactividad de las leyes tributarias.

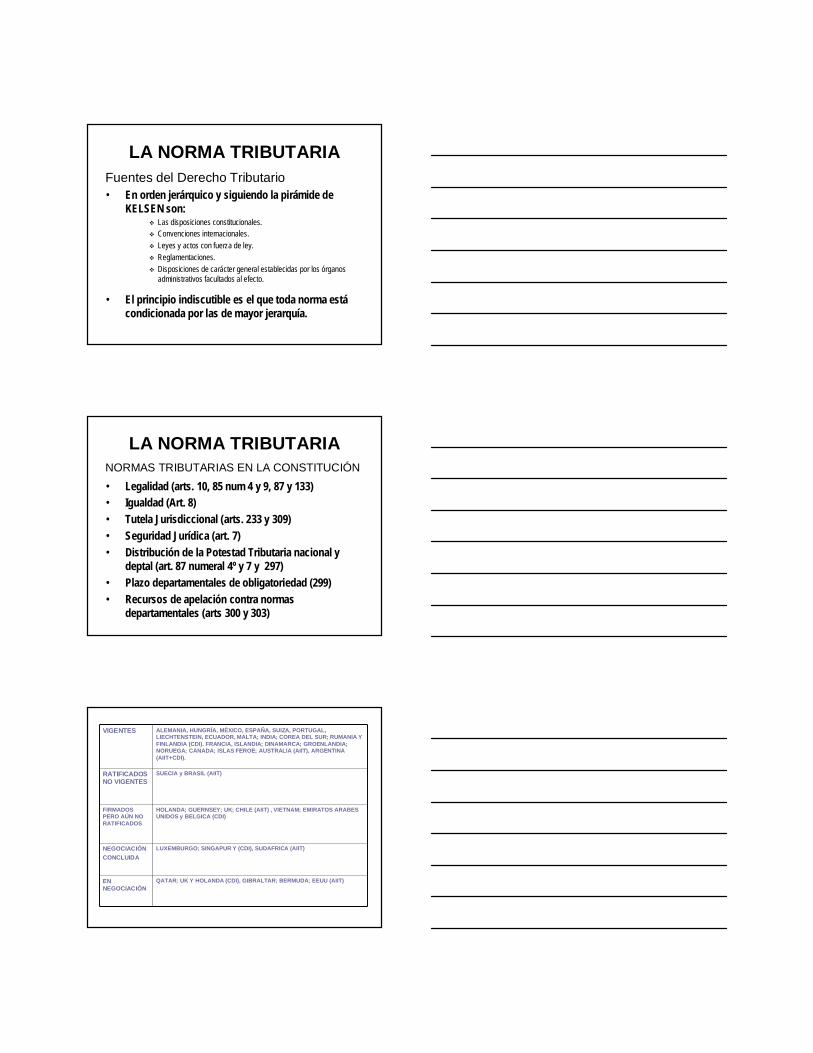

LA NORMA TRIBUTARIAFuentes del Derecho Tributario• En orden jerárquico y siguiendo la pirámide de

KELSEN son: Las disposiciones constitucionales. Convenciones internacionales. Leyes y actos con fuerza de ley. Reglamentaciones. Disposiciones de carácter general establecidas por los órganos

administrativos facultados al efecto.

• El principio indiscutible es el que toda norma estácondicionada por las de mayor jerarquía.

LA NORMA TRIBUTARIANORMAS TRIBUTARIAS EN LA CONSTITUCIÓN• Legalidad (arts. 10, 85 num 4 y 9, 87 y 133)• Igualdad (Art. 8)• Tutela Jurisdiccional (arts. 233 y 309)• Seguridad Jurídica (art. 7)• Distribución de la Potestad Tributaria nacional y

deptal (art. 87 numeral 4º y 7 y 297)• Plazo departamentales de obligatoriedad (299)• Recursos de apelación contra normas

departamentales (arts 300 y 303)

VIGENTES ALEMANIA, HUNGRÍA, MÉXICO, ESPAÑA, SUIZA, PORTUGAL, LIECHTENSTEIN, ECUADOR, MALTA; INDIA; COREA DEL SUR; RUMANIA Y FINLANDIA (CDI). FRANCIA, ISLANDIA; DINAMARCA; GROENLANDIA; NORUEGA; CANADA; ISLAS FEROE; AUSTRALIA (AIIT), ARGENTINA (AIIT+CDI).

RATIFICADOSNO VIGENTES

SUECIA y BRASIL (AIIT)

FIRMADOS PERO AÚN NO RATIFICADOS

HOLANDA; GUERNSEY; UK; CHILE (AIIT) , VIETNAM; EMIRATOS ARABES UNIDOS y BELGICA (CDI)

NEGOCIACIÓNCONCLUIDA

LUXEMBURGO; SINGAPUR Y (CDI), SUDAFRICA (AIIT)

EN NEGOCIACIÓN

QATAR; UK Y HOLANDA (CDI), GIBRALTAR; BERMUDA; EEUU (AIIT)

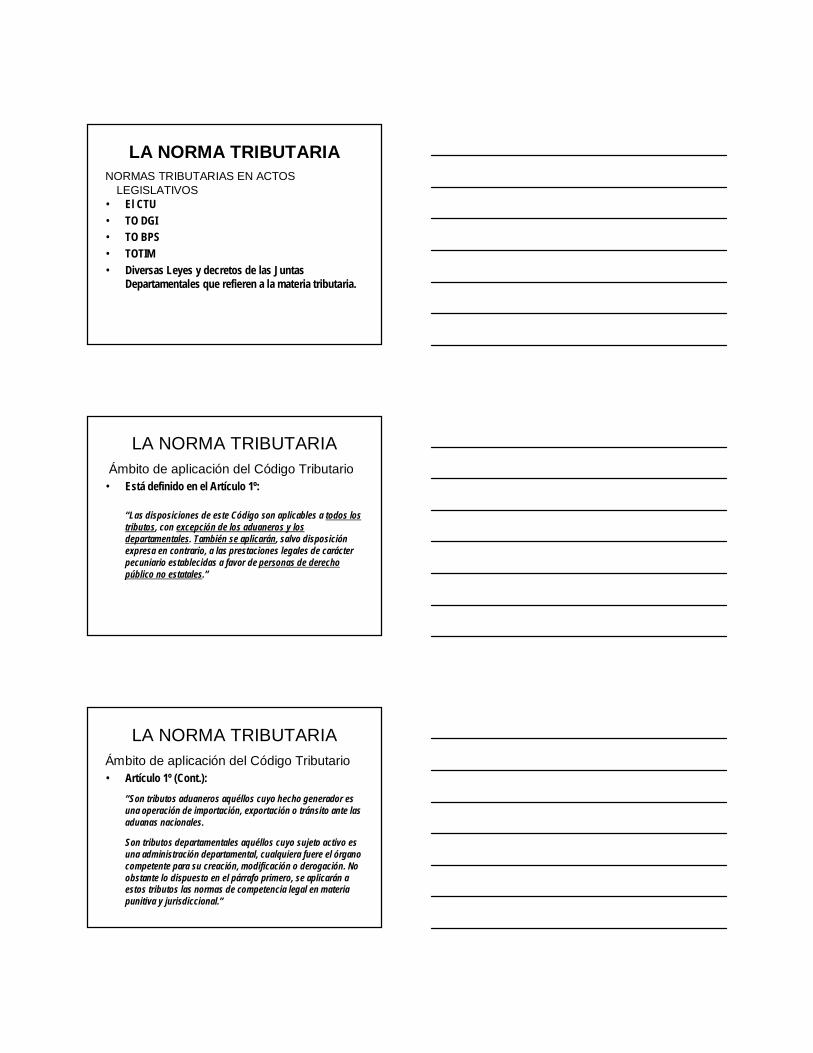

LA NORMA TRIBUTARIANORMAS TRIBUTARIAS EN ACTOS

LEGISLATIVOS• El CTU• TO DGI• TO BPS• TOTIM• Diversas Leyes y decretos de las Juntas

Departamentales que refieren a la materia tributaria.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario

• Está definido en el Artículo 1º:

“Las disposiciones de este Código son aplicables a todos los tributos, con excepción de los aduaneros y los departamentales. También se aplicarán, salvo disposición expresa en contrario, a las prestaciones legales de carácter pecuniario establecidas a favor de personas de derecho público no estatales.”

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Artículo 1º (Cont.):

“Son tributos aduaneros aquéllos cuyo hecho generador es una operación de importación, exportación o tránsito ante las aduanas nacionales.

Son tributos departamentales aquéllos cuyo sujeto activo es una administración departamental, cualquiera fuere el órgano competente para su creación, modificación o derogación. No obstante lo dispuesto en el párrafo primero, se aplicarán a estos tributos las normas de competencia legal en materia punitiva y jurisdiccional.”

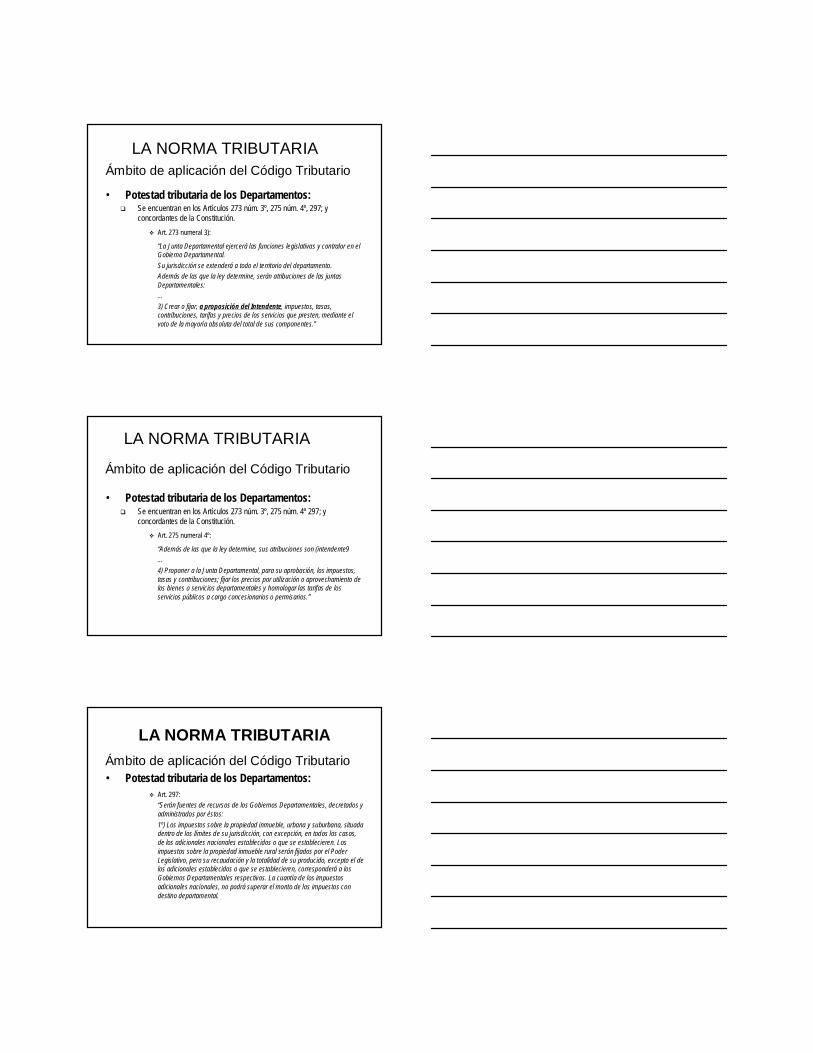

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario

• Potestad tributaria de los Departamentos: Se encuentran en los Artículos 273 núm. 3º, 275 núm. 4º, 297; y

concordantes de la Constitución. Art. 273 numeral 3):

“La Junta Departamental ejercerá las funciones legislativas y contralor en el Gobierno Departamental.Su jurisdicción se extenderá a todo el territorio del departamento.Además de las que la ley determine, serán atribuciones de las juntas Departamentales:…3) Crear o fijar, a proposición del Intendente, impuestos, tasas, contribuciones, tarifas y precios de los servicios que presten, mediante el voto de la mayoría absoluta del total de sus componentes.”

LA NORMA TRIBUTARIA

Ámbito de aplicación del Código Tributario

• Potestad tributaria de los Departamentos: Se encuentran en los Artículos 273 núm. 3º, 275 núm. 4º 297; y

concordantes de la Constitución. Art. 275 numeral 4º:

“Además de las que la ley determine, sus atribuciones son (intendente9…4) Proponer a la Junta Departamental, para su aprobación, los impuestos, tasas y contribuciones; fijar los precios por utilización o aprovechamiento de los bienes o servicios departamentales y homologar las tarifas de los servicios públicos a cargo concesionarios o permisarios.”

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos:

Art. 297:“Serán fuentes de recursos de los Gobiernos Departamentales, decretados y administrados por éstos:1º) Los impuestos sobre la propiedad inmueble, urbana y suburbana, situada dentro de los límites de su jurisdicción, con excepción, en todos los casos, de los adicionales nacionales establecidos o que se establecieren. Los impuestos sobre la propiedad inmueble rural serán fijados por el Poder Legislativo, pero su recaudación y la totalidad de su producido, excepto el de los adicionales establecidos o que se establecieren, corresponderá a los Gobiernos Departamentales respectivos. La cuantía de los impuestos adicionales nacionales, no podrá superar el monto de los impuestos con destino departamental.

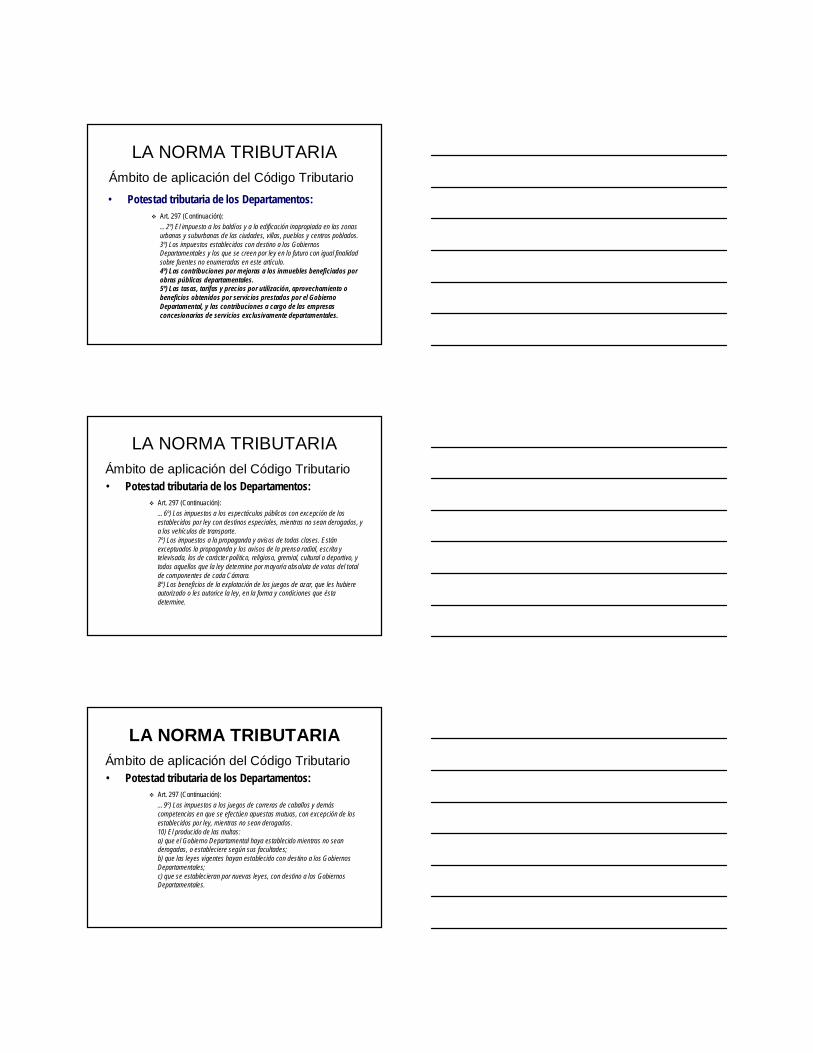

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos:

Art. 297 (Continuación):…2º) El impuesto a los baldíos y a la edificación inapropiada en las zonas urbanas y suburbanas de las ciudades, villas, pueblos y centros poblados.3º) Los impuestos establecidos con destino a los Gobiernos Departamentales y los que se creen por ley en lo futuro con igual finalidad sobre fuentes no enumeradas en este artículo.4º) Las contribuciones por mejoras a los inmuebles beneficiados por obras públicas departamentales.5º) Las tasas, tarifas y precios por utilización, aprovechamiento o beneficios obtenidos por servicios prestados por el Gobierno Departamental, y las contribuciones a cargo de las empresas concesionarias de servicios exclusivamente departamentales.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos:

Art. 297 (Continuación):…6º) Los impuestos a los espectáculos públicos con excepción de los establecidos por ley con destinos especiales, mientras no sean derogados, y a los vehículos de transporte.7º) Los impuestos a la propaganda y avisos de todas clases. Están exceptuados la propaganda y los avisos de la prensa radial, escrita y televisada, los de carácter político, religioso, gremial, cultural o deportivo, y todos aquellos que la ley determine por mayoría absoluta de votos del total de componentes de cada Cámara.8º) Los beneficios de la explotación de los juegos de azar, que les hubiere autorizado o les autorice la ley, en la forma y condiciones que ésta determine.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos:

Art. 297 (Continuación):…9º) Los impuestos a los juegos de carreras de caballos y demás competencias en que se efectúen apuestas mutuas, con excepción de los establecidos por ley, mientras no sean derogados.10) El producido de las multas:a) que el Gobierno Departamental haya establecido mientras no sean derogadas, o estableciere según sus facultades;b) que las leyes vigentes hayan establecido con destino a los Gobiernos Departamentales;c) que se establecieran por nuevas leyes, con destino a los Gobiernos Departamentales.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos:

Art. 297 (Continuación):…11) Las rentas de los bienes de propiedad del Gobierno Departamental y el producto de las ventas de éstos.12) Las donaciones, herencias y legados que se le hicieren y aceptare.13) La cuota parte del porcentaje que, sobre el monto total de recursos del Presupuesto Nacional, fijará la Ley Presupuestal.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Potestad tributaria de los Departamentos.

Son aplicables las normas penales y procesales, en concordancia con los Arts. 12 y 85.

Existen algunas dudas sobre la aplicación del Capítulo del CT sobre infracciones y sanciones, dado lo establecido por el numeral 10 apartado a) del Art. 297 de la Constitución.

Si bien el resto del CT puede no aplicarse al ámbito departamental, existen variada jurisprudencia en donde para dirimir los casos los órganos jurisdiccionales han recurrido a él..

La mayoría de los departamentos han declarado aplicable el Código con diverso alcance.

LA NORMA TRIBUTARIAÁmbito de aplicación del Código Tributario• Prestaciones a personas de derecho público no

estatal. Se incluyen aquí las prestaciones de las cajas para - estatales

• Tributos aduaneros. La exclusión de los tributos aduaneros, responde a razones de orden

histórico sin fundamentación técnico - jurídicos.

No obstante, son de aplicación los Arts. 68 y 70 del CT.

LA NORMA TRIBUTARIATEXTOS ORDENADOS

El Texto Ordenado no es una ley, no es aprobado por el Poder Legislativo, se trata de un Decreto del Poder ejecutivo, pero lo que ordena sí son leyes, Tratados y Decretos-Leyes, es decir en definitiva compila normas que tienen fuerza de ley. Dentro del Texto Ordenado no hay decretos, los decretos se suelen agrupar aparte, por eso ustedes verán que por un lado se publica el Texto Ordenado y por otro los Decretos reglamentarios de los diferentes impuestos que recauda DGI.

LA NORMA TRIBUTARIADECRETOS DEL P.E.

El Art. 3 del Código Tributario establece expresamente que “el Poder Ejecutivo podrá dictar por decreto normas de carácter general concernientes a la determinación, percepción y fiscalización de los

tributos, siempre que no hubiere regulación legal al respecto”

La norma refiere a las potestades reglamentarias del Poder Ejecutivo, principalmente en lo que concierne a los Decretos reglamentarios de las leyes, es decir, los llamados “reglamentos de ejecución” previstos expresamente en el Artículo 168 num. 4 del la Constitución, que dIce que al Poder Ejecutivo le compete “Publicar y circular, sin demora, todas las leyes...hacerlas ejecutar, expidiendo los reglamentos especiales que sean necesarios para su ejecución”.

LA NORMA TRIBUTARIAINSTRUCCIONES Y CIRCULARES DE

ORGANISMOS RERCAUDADORES

Art. 3 inc. 2 del Código Tributario establece: “Los órganos encargados de la recaudación podrán impartir instrucciones de carácter general en los casos en que las leyes o los decretos dictados con arreglo a ellas, lo autoricen y al solo efecto de facilitar la aplicación de dichas normas”.

LA NORMA TRIBUTARIAEFECTOS DE LA PLURIDAD DE NORMAS

EFECTOS EN LA INTERPRETACIÓN

EFECTOS EN LA VALIDEZ

EFECTOS EN LA LEGITIMIDAD

LA NORMA TRIBUTARIAInterpretación de la norma tributaria.

La labor del intérprete debe ser la de determinar el verdadero significado de la norma.

El Derecho Tributario se aparta de las pautas que sobre interpretación que tiene el Derecho Privado, dando completa libertad al intérprete para optar por una u otra pausa cuando lo considere necesario para determinar la verdadera voluntad de la ley.

La tarea de interpretación la puede realizar cualquier interesado, descartándose que sólo se admite la interpretación por parte de la Administración como se ha llegado ha sostener.

LA INTERPRETACIÓN

Bajo el acápite de Interpretación se engloban en realidad dos fenómenos diversos del proceso de aplicación del derecho positivo al caso concreto:

• Si efectuamos un corte transversal, a ese complejo proceso intelectual, podemos ver interactuando en su interior dos sub –procesos: (i) uno es la determinación de la regla de derecho y

• (ii) otro la calificación jurídica de los hechos, actos y negocios jurídicos a la luz de la regla del Derecho.

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias.

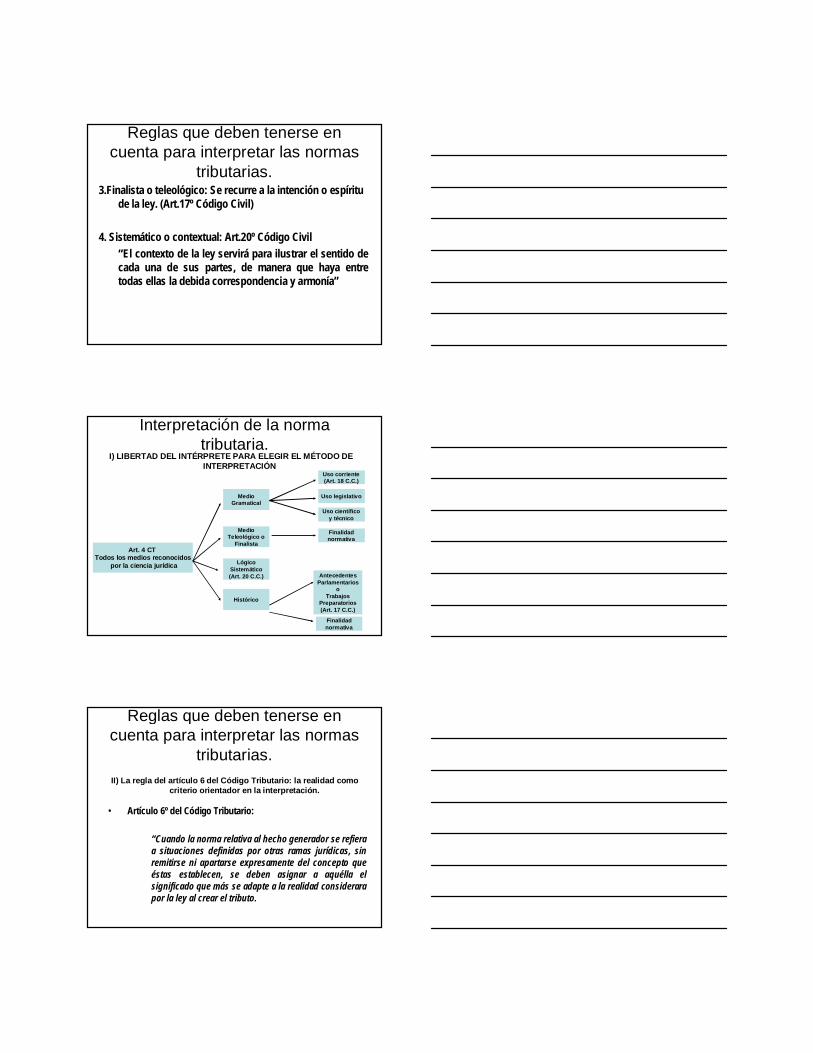

• Artículo 4º del Código Tributario:“En la interpretación de las normas tributarias podrán utilizarse todos todos los mlos méétodos reconocidos por la ciencia jurtodos reconocidos por la ciencia juríídicadica y llegarse a resultados extensivos o restrictivos de los términos contenidos en aquéllas, a los efectos de determinar su verdadero significado.”

I) LIBERTAD DEL INTÉRPRETE PARA ELEGIR EL MÉTODO DE INTERPRETACIÓN

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias.

Método Literal o gramatical:Se interpreta una norma atendiendo a su sentido literal:Arts. 18º y 19º del Código Civil-Sentido natural y obvio-Definiciones legales-Definiciones técnicas

I) LIBERTAD DEL INTÉRPRETE PARA ELEGIR EL MÉTODO DE INTERPRETACIÓN

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias.

2.HistóricoArt. 17º del Código Civil-Antecedentes parlamentarios.-Antecedentes normativos.-Antecedentes históricos

I) LIBERTAD DEL INTÉRPRETE PARA ELEGIR EL MÉTODO DE INTERPRETACIÓN

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias. 3.Finalista o teleológico: Se recurre a la intención o espíritu

de la ley. (Art.17º Código Civil)

4. Sistemático o contextual: Art.20º Código Civil“El contexto de la ley servirá para ilustrar el sentido de cada una de sus partes, de manera que haya entre todas ellas la debida correspondencia y armonía”

Interpretación de la norma tributaria.

Art. 4 CT Todos los medios reconocidos

por la ciencia jurídica

MedioGramatical

Medio Teleológico o

Finalista

Lógico Sistemático(Art. 20 C.C.)

Histórico

Uso corriente(Art. 18 C.C.)

Uso legislativo

Uso científico y técnico

Finalidad normativa

AntecedentesParlamentarios

oTrabajos

Preparatorios (Art. 17 C.C.)

Finalidad normativa

I) LIBERTAD DEL INTÉRPRETE PARA ELEGIR EL MÉTODO DE INTERPRETACIÓN

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias. II) La regla del artículo 6 del Código Tributario: la realidad como

criterio orientador en la interpretación.

• Artículo 6º del Código Tributario:

“Cuando la norma relativa al hecho generador se refiera a situaciones definidas por otras ramas jurídicas, sin remitirse ni apartarse expresamente del concepto que éstas establecen, se deben asignar a aquélla el significado que más se adapte a la realidad considerara por la ley al crear el tributo.

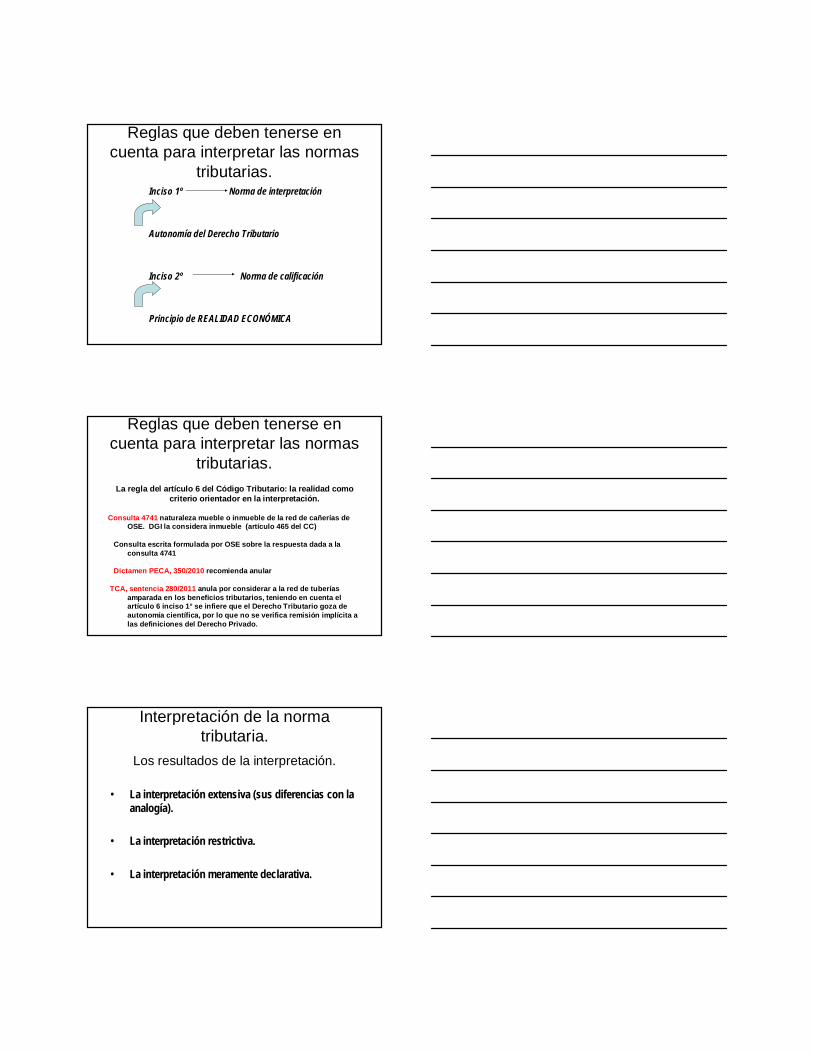

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias. Inciso 1º Norma de interpretación

Autonomía del Derecho Tributario

Inciso 2º Norma de calificación

Principio de REALIDAD ECONÓMICA

Reglas que deben tenerse en cuenta para interpretar las normas

tributarias. La regla del artículo 6 del Código Tributario: la realidad como

criterio orientador en la interpretación.

Consulta 4741 naturaleza mueble o inmueble de la red de cañerías de OSE. DGI la considera inmueble (artículo 465 del CC)

Consulta escrita formulada por OSE sobre la respuesta dada a la consulta 4741

Dictamen PECA, 350/2010 recomienda anular

TCA, sentencia 280/2011 anula por considerar a la red de tuberías amparada en los beneficios tributarios, teniendo en cuenta el artículo 6 inciso 1° se infiere que el Derecho Tributario goza de autonomía científica, por lo que no se verifica remisión implícita a las definiciones del Derecho Privado.

Los resultados de la interpretación.

• La interpretación extensiva (sus diferencias con la analogía).

• La interpretación restrictiva.

• La interpretación meramente declarativa.

Interpretación de la norma tributaria.

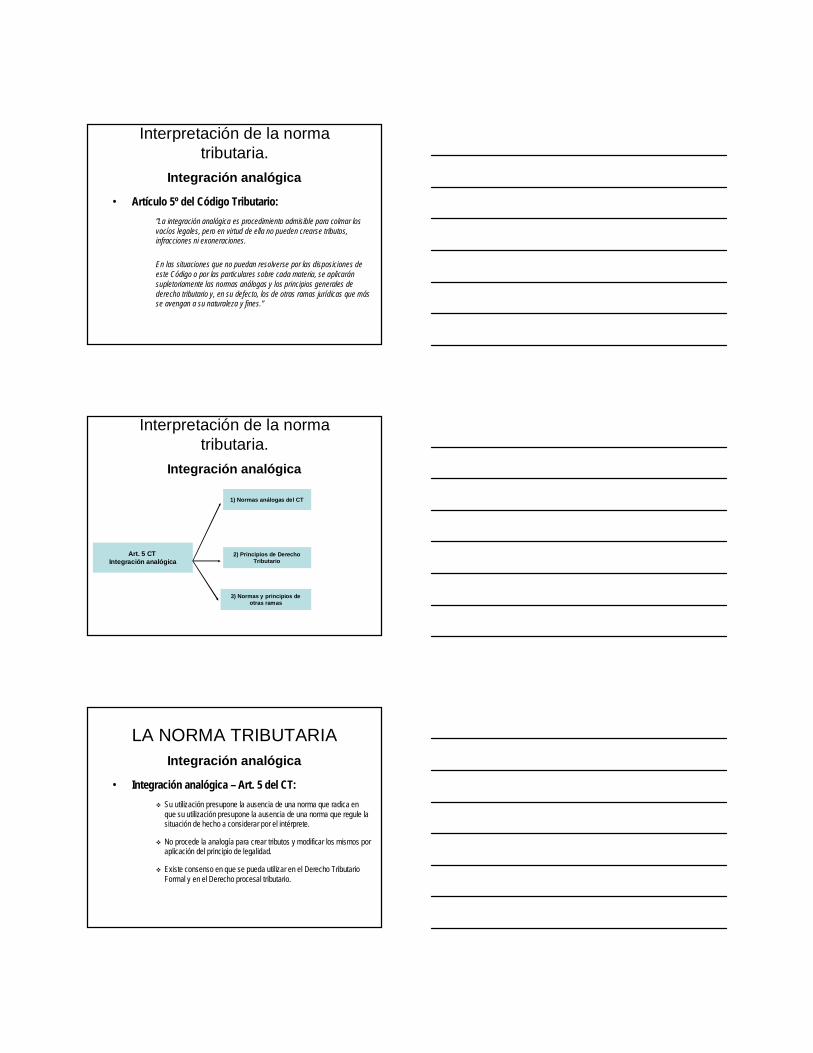

Integración analógica

• Artículo 5º del Código Tributario:“La integración analógica es procedimiento admisible para colmar los vacíos legales, pero en virtud de ella no pueden crearse tributos, infracciones ni exoneraciones.

En las situaciones que no puedan resolverse por las disposiciones de este Código o por las particulares sobre cada materia, se aplicarán supletoriamente las normas análogas y los principios generales de derecho tributario y, en su defecto, los de otras ramas jurídicas que más se avengan a su naturaleza y fines.”

Interpretación de la norma tributaria.

Art. 5 CT Integración analógica

1) Normas análogas del CT

2) Principios de Derecho Tributario

3) Normas y principios de otras ramas

Interpretación de la norma tributaria.

Integración analógica

LA NORMA TRIBUTARIA

• Integración analógica – Art. 5 del CT: Su utilización presupone la ausencia de una norma que radica en

que su utilización presupone la ausencia de una norma que regule la situación de hecho a considerar por el intérprete.

No procede la analogía para crear tributos y modificar los mismos por aplicación del principio de legalidad.

Existe consenso en que se pueda utilizar en el Derecho Tributario Formal y en el Derecho procesal tributario.

Integración analógica

LA NORMA TRIBUTARIAInterpretación de la norma tributaria.

• Exoneraciones Las normas que crean exoneraciones no escapan a la norma

general.

El intérprete debe restringir o extender el sentido gramatical de los términos utilizados impropiamente por el legislador.

Para parte de la doctrina esto surge por aplicación del principio de igualdad de las partes, si se acepta la interpretación extensiva y restrictiva de las normas que crean los tributos, se impone su utilización en las normas exoneratorias.

Regla General de Interpretación CDIs y AIIs

Artículo 3§2 de los Modelos

“cualquier término o expresión no definida en el mismo tendrá, a menos que de su contexto se

infiera una interpretación diferente, el significado que en ese momento le atribuya la legislación de

ese Estado relativa a los impuestos que son objeto del Convenio, prevaleciendo el significado atribuido

por esa legislación fiscal sobre el que resultaríadeotras Leyes de ese Estado”

LA NORMA TRIBUTARIACALIFICACIÓN.

Concepto (tarea encaminada a determinar si un caso concreto está o no comprendido en el alcance -disposición- de una norma tributaria).

Calificar un hecho, acto o negocio: Supone su depurado análisis en el terreno fáctico a fin de desentrañar su verdadera esencia para luego efectuar su cotejo con las normas jurídicas en juego, atribuyendo a ese hecho un determinado efecto jurídico, para todo lo cual también existen métodos y medios especiales.

LA NORMA TRIBUTARIANORMAS SOBRE CALIFICACIÓN

Artículo 6º,Inc.2º,C.T.:(…)Las formas jurídicas adoptadas por los particulares no obligan al

intérprete; éste deberá atribuir a las situaciones y actos ocurridos una significación acorde a los hechos, siempre que del análisis de la norma surja que el hecho generador fue definidoatendiendo a la realidad y no a la forma jurídica.

Artículo14º,Inc.3º,C.T.:(Obligación tributaria)…Su existencia no será afectada por circunstancias relativas a la validez

de los actos o contratos o a la naturaleza del objetivo perseguido por las partes en éstos, ni por los efectos que los hechos o actos gravados tengan en otras ramas jurídicas, ni por los convenios que celebren entre sí los particulares.

LA NORMA TRIBUTARIAREGLAS DE CALIFICACIÓN.

REALIDAD ECONÓMICA

•Las partes pueden llevar adelante sus negocios con las formas jurídicas que crean más oportunas.

Para el derecho tributario es indiferente la libertad de las partes, la autonomía de la voluntad privada, o la licitud o ilicitud de los negocios.

•Decisiva es siempre y solamente la relación económica que constituye el presupuesto de hecho del impuesto.

•El calificador de la norma tributaria DEBE atender siempre a la realidad económica que subyace detrás de las formas

LA NORMA TRIBUTARIAAPLICACIÓN DEL PRINCIPIO DE REALIDAD

ECONÓMICA

Discrepancia entre la realidad y la forma jurídica.

Hecho generador definido atendiendo a la realidad y no a la forma jurídica.

Se aplica tanto “a favor” como “en contra” de los contribuyentes

LA NORMA TRIBUTARIAAPLICACIÓN DEL PRINCIPIO DE REALIDAD

ECONÓMICA

Art. 24 C.T. HG económico REALIDAD ECONÓMICA

HG jurídico Constitución de las situaciones

jurídicas de conformidad con

el derecho aplicable

LA NORMA TRIBUTARIADiferencias entre “Realidad Económica”el Disregard

of Legal Entityde la Ley Nº16.060

Principio de realidad económica o sustancia sobre la formas, en derecho privado es reconocido como “disregard of legal entity”.

El disregard sólo procede en caso de fraude, mientras que el principio tributario es procedente en todos los casos en que la forma no se ajuste a la realidad considerada por la ley, haya fraude o no.

El disregard se aplica en perjuicio de quien utilizó la forma, el principio tributario, en su perjuicio o beneficio.

En el disregard la forma jurídica implica simulación, en el ámbito tributario la forma puede coincidir con la realidad del derecho privado, pero no con el contenido, fundamento o finalidad de la ley tributaria.

LA NORMA TRIBUTARIAINADECUACIÓN PROPIAMENTE DICHA

Simulación absoluta

No existe negocio

•Simulación relativa

Realidad distinta a la forma

•Imposición ficticia de terceros

Testaferro

LA NORMA TRIBUTARIAABUSO DEL NEGOCIO Y FRAUDE A LA LEY FISCAL

No existe inadecuación de la forma jurídica a la realidad,pero:

Ausencia de propósito de negocio para elegir las formas adoptadas.

Único propósito Disminuirla carga tributaria

- La existencia de un propósito de negocios ajeno a lo fiscal,hace descartar la inadecuación de las formas, el que debe surgir del análisis de las operaciones y sus respectivos objetivos (elemento objetivo) como de las personas que participaron y sus propósitos (elemento subjetivo) Si se omite este análisis, hay ilegalidad.

La ausencia de un propósito de negocios no implica necesariamente que nos hallemos frente a una evasión, pues si no se configuró el hecho generador por elusión, no se debe el tributo porque aquélla se verificó con el exclusivo propósito de no pagar el impuesto.

El remedio es la modificación del hecho generador del impuesto.

RECALIFICACIÓN POR DESAJUSTE

Los negocios en fraude son negocios reales, queridos por las partes, son negocios plenamente eficaces, no son aparentes, mediante los cuales se viola indirectamente la ley, el sujeto cumple con la ley pero con ello obtiene un determinado objetivo no querido por otra ley.

¿Puede desconsiderarse un negocio real imputando que se realizó en fraude a la ley?

¿ Es el artículo 6° inciso 2° una norma antielusiva genérica que permite la recaracterización de modo tal que pueda considerarse configurado el hecho generador?

¿Es el artículo 6º inciso 2º una norma que sólo se aplica a la inadecuación entre forma y sustancia?

RECALIFICACIÓN POR FRAUDE

SENTENCIA TCA 495/2012 deslinde conceptual entre ambas figuras.

UEA un número de personas físicas o jurídicas que aún cuando cuentan con una única capacidad contributiva propia y con único propósito de negocios se presentan en las formas jurídicas como si fueran independientes o poseyeran autonomía comercial y por ende tributaria.

* Existe un solo sujeto pasivo centro de imputación de los efectos fiscales

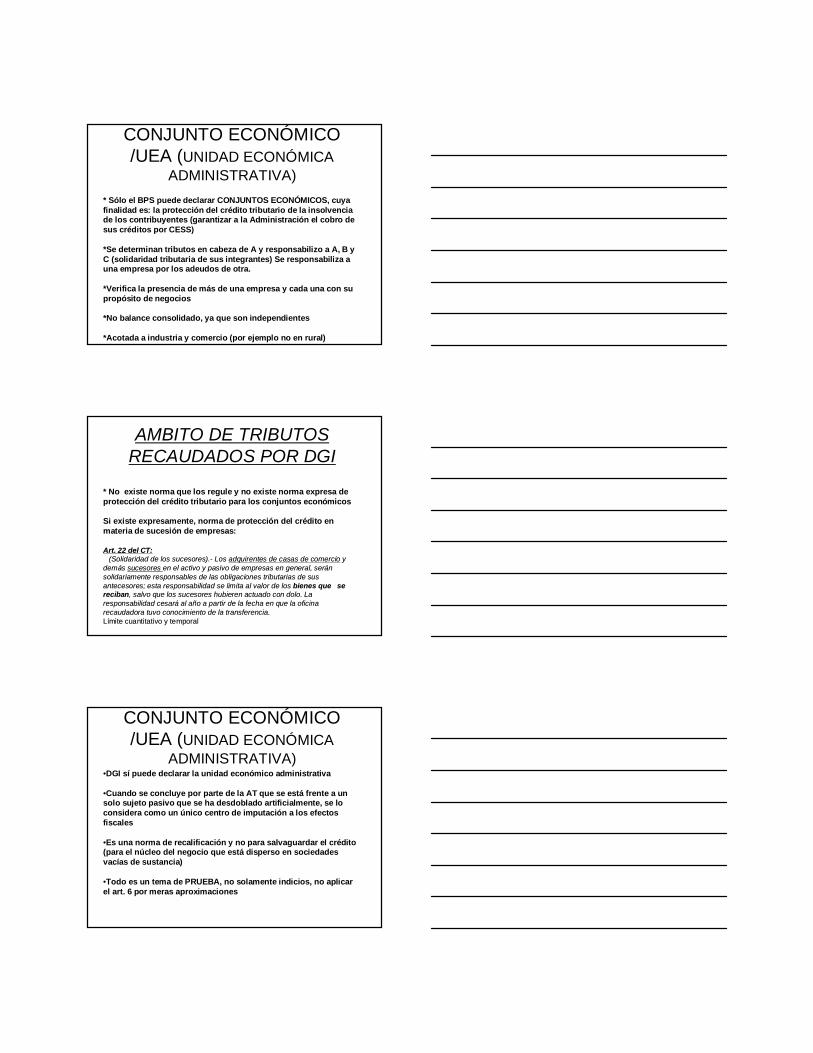

CONJUNTO ECONÓMICO /UEA (UNIDAD ECONÓMICA

ADMINISTRATIVA)

CONJUNTO ECONÓMICO:* Pluralidad de sujetos (sociedades, empresas, personas)* Jurídicamente independientes* Vinculadas, que responden a una empresa madre (art. 39 T4 :participación en el capital, ejercer influencia funcional (mismos directores o administradores comunes por ejemplo)*Gestión y dirección unificada (unidad de acción)

*Relación de control

CONJUNTO ECONÓMICO /UEA (UNIDAD ECONÓMICA

ADMINISTRATIVA)

Única norma vigente: art.32 de la ley 13.426 del 2/12/65 que establece:(Conjunto económico). La Caja de Jubilaciones y Pensiones de la Industria y Comercio, procederá de la siguiente manera a efectos de un mejor contralor y percepción de las tributaciones a su favor.

1°) Cuando existan dos o mas empresas de cualquier índole por desdoblamiento de capitales de un mismo conjunto económico, de tal manera que ese desdoblamiento pueda traer como consecuencia la disminución o eliminación de la solvencia de la empresa originaria o de la garantía de cobro de las contribuciones devengadas a favor de la Caja de Jubilaciones y Pensiones de la Industria y Comercio, este Organismo, estará facultado para exigir de cualquiera de ellas la satisfacción de los adeudos ya devengados en cada una o en su totalidad.

CONJUNTO ECONÓMICO /UEA (UNIDAD ECONÓMICA

ADMINISTRATIVA)

* Sólo el BPS puede declarar CONJUNTOS ECONÓMICOS, cuya finalidad es: la protección del crédito tributario de la insolvencia de los contribuyentes (garantizar a la Administración el cobro de sus créditos por CESS)

*Se determinan tributos en cabeza de A y responsabilizo a A, B yC (solidaridad tributaria de sus integrantes) Se responsabiliza a una empresa por los adeudos de otra.

*Verifica la presencia de más de una empresa y cada una con su propósito de negocios

*No balance consolidado, ya que son independientes

*Acotada a industria y comercio (por ejemplo no en rural)

CONJUNTO ECONÓMICO /UEA (UNIDAD ECONÓMICA

ADMINISTRATIVA)

* No existe norma que los regule y no existe norma expresa de protección del crédito tributario para los conjuntos económicos

Si existe expresamente, norma de protección del crédito en materia de sucesión de empresas:

Art. 22 del CT:Art. 22 del CT:(Solidaridad de los sucesores).(Solidaridad de los sucesores).-- Los Los adquirentes de casas de comercioadquirentes de casas de comercio y y

demdemáás s sucesores sucesores en el activo y pasivo de empresas en general, seren el activo y pasivo de empresas en general, seráán n solidariamente responsables de las obligaciones tributarias de ssolidariamente responsables de las obligaciones tributarias de sus us antecesores; esta responsabilidad se limita al valor de los antecesores; esta responsabilidad se limita al valor de los bienes que se bienes que se recibanreciban, salvo que los sucesores hubieren actuado con dolo. La , salvo que los sucesores hubieren actuado con dolo. La responsabilidad cesarresponsabilidad cesaráá al aal añño a partir de la fecha en que la oficina o a partir de la fecha en que la oficina recaudadora tuvo conocimiento de la transferencia.recaudadora tuvo conocimiento de la transferencia.LLíímite cuantitativo y temporalmite cuantitativo y temporal

AMBITO DE TRIBUTOS RECAUDADOS POR DGI

•DGI sí puede declarar la unidad económico administrativa

•Cuando se concluye por parte de la AT que se está frente a un solo sujeto pasivo que se ha desdoblado artificialmente, se lo considera como un único centro de imputación a los efectos fiscales

•Es una norma de recalificación y no para salvaguardar el crédito (para el núcleo del negocio que está disperso en sociedades vacías de sustancia)

•Todo es un tema de PRUEBA, no solamente indicios, no aplicar el art. 6 por meras aproximaciones

CONJUNTO ECONÓMICO /UEA (UNIDAD ECONÓMICA

ADMINISTRATIVA)

LA NORMA TRIBUTARIALos conceptos de elusión y evasión a la luz del referido

artículo 6.

Elusión lícita: Consiste en eludir los efectos del H.G. evitando su configuración, sin recurrir a formas jurídicas inapropiadas

Planificación Tributaria Ahorro tributario

Elusión ilícita: Consiste en eludir los efectos del H.G. mediante el empleo de formas jurídicas inapropiadas.

Constituye EVASIÓN RELIDAD ECONÓMICA

125

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Artículo 7º del Código Tributario:

“Las leyes tributarias son obligatorias en virtud de su promulgación y serán ejecutadas desde la fecha en ellas establecidas. Si no la establecieran, deberán cumplirse al décimo día a contar desde el siguiente al de su publicación por primera vez en el “Diario Oficial”

Los decretos y demás disposiciones administrativas de carácter general se aplicarán desde la fecha de su publicación en el “Diario Oficial” o en dos diarios de circulación nacional. Cuando deban ser cumplidos exclusivamente por funcionarios, éstos deberán aplicarlos desde que tengan conocimiento auténtico de los mismos o, en su defecto, desde su publicación.”

126

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Aplicabilidad y ejecutoriedad de la norma tributaria

En Derecho Tributario Material la ley tributaria se aplica a los hechos generadores ocurridos durante su vigencia.

La ley tributaria se ejecuta cuando tiene todos los requisitos requeridos por el ordenamiento jurídico para su vigencia.

Como principio rige en materia tributaria es que las leyes tributarias es la irretroactividad de las normas tributarias.

Uruguay carece de norma constitucional que normas constitucionales que contemplen tal hecho.

127

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Aplicabilidad y ejecutoriedad de la norma tributaria

Irretroactividad de las leyes más gravosas. Aquí es donde la irretroactividad encuentra mayor justificación por sus efectos sobre el principio de seguridad jurídica e igualdad.

Hay una admisión expresa o implícita de la retroactividad de las normas favorables, solución que es aplicables a las normas tributarias de naturaleza punitiva (por analogía con el derecho penal).

128

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Artículo 8º del Código Tributario:

“Las leyes tributarias se aplicarán a los hechos generadores ocurridos durante su vigencia. El hecho generador para cuya configuración se requiere el transcurso de un período, se considerará ocurrido a la finalización del mismo; cuando sea de carácter permanente, se considerará ocurrido al comienzo de cada año civil.

Las leyes tributarias formales y procesales se aplicarán en todos los casos a los trámites que se cumplan durante su vigencia, con prescindencia de la fecha de acaecimiento del hecho generador.”

129

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Artículo 8º del Código Tributario (cont.):

“Las leyes que tipifiquen infracciones o establezcan sanciones también se aplicarán a los hechos ocurridos durante su vigencia. No obstante, tendrán efecto retroactivo las que suprimen infracciones y las que establecen sanciones más benignas o términos de prescripción más breves.”

130

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Aplicabilidad y ejecutoriedad de la norma tributaria

Hecho generadores periódicos.

Periódicos: son los que requieren el transcurso de un lapso para la configuración del hecho generador (Ej. Impuesto a la renta.)

La interrogante que surge es que ley se aplica.

La ley vigente al inicio, al final o en proporción a la vigencia de ambas.

Según el C.T. en este caso el HG se configura al final del período y por tanto se aplica la ley allí vigente.

131

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Aplicabilidad y ejecutoriedad de la norma tributaria

Hecho generadores permanentes.

Permanentes: son hechos generadores que siempre están presentes y la ley es quien debe determinar cuando se configura (Ej. Impuesto al Patrimonio al final y contribución inmobiliaria al inicio)

La solución que da el C.T es que se configuran al inicio, pero puede otra ley establecer un tratamiento distinto

132

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Aplicabilidad y ejecutoriedad de la norma tributaria

Hecho generadores instantáneos.

Instantáneos: se dan con la entrega del bien, con la exportación, importación, consumo, etc.

En general este tipo de HG no ofrece mayores dificultades.

133

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Artículo 9º del Código Tributario:

“Las leyes tributarias rigen en todo el territorio de la República.

También rigen en los casos de extraterritorialidad establecidos por actos internacionales, y cuando se trate de servicios prestados por el Estado fuera de los límites establecidos en el inciso anterior”

134

3. LA NORMA TRIBUTARIA3.4 La norma tributaria en el tiempo y en el

espacio.• Concepto de territorio en el ámbito tributario.

Las normas tributarias se aplican sobre:

Espacio terrestre

Espacio marítimo

Espacio aéreo.

Principio de territorialidad vs. Principio de la residencia y/o nacionalidad.

ASPECTOS JURÍDICOS DE LA TRIBUTACIÓN

4. Principios aplicables al Derecho Tributario

Curso 2017 136

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

Temas a abordar:

4.1 – Principio de legalidad Fundamento y contenido Origen constitucional y análisis del Art. 2 del Código Tributario. Casos prácticos

4.2 – Principio de tutela jurisdiccional Principios que lo consagran. Normas que lo recogen.

Curso 2017 137

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

Temas a abordar:

4.3 – Principio de igualdad Igualdad jurídica y económica La igualdad en la aplicación de la ley y en la relación tributaria.

4.2 – Otros principios No confiscatoriedad.

Curso 2017 138

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Concepto La obligación de pagar el tributo reconoce en el Estado

contemporáneo como su única fuente la ley.

Para la doctrina este principio fundamental se sintetiza en el aforismo.

“No hay tributo sin ley que lo establezca”

Curso 2017 139

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ley material

El tributo de adeuda por el acaecimiento de un hecho previsto en una norma.

La norma debe tener los caracteres típicos y esenciales de ley en sentido material.

En sentido material se trata de un mandamiento de carácter general, abstracto y coercible, dictado unilateralmente por el Estado, y provisto de sanciones en caso de incumplimiento.

Se respeta el principio en este enfoque si el tributo es creado por un acto que tenga las características de ley material, cualquiera sea el órgano que lo dicte, siempre que lo haga en uso de una competencia otorgada por la Constitución.

Curso 2017 140

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ley formal

Se determina aquí que órgano es el competente y que trámites son necesarios para que el Estado sancione esta norma jurídica.

En sentido formal se refiere a actos – reglas dictados por los cuerpos legislativos creados por el ordenamientos constitucional correspondiente, mediante el procedimiento constitucional.

Puede incluir tanto los emanados desde el Poder legislativo central, como a los que surgen de órganos de similar jerarquía en otro ordenamiento.

Varía en función de las competencias legislativa entre el Estado central y otros ordenamientos.

Curso 2017 141

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Algunas consideraciones a tener presentes

Delimitación entre materias reguladas por ley y el reglamento. El único reglamento que procede en materia tributaria es el de

ejecución. Son inconstitucionales aquellas leyes que amplían las competencias

del P.E. Un problema que se plantea aquí es lo que en la ciencia jurídica se le

llama “conceptos indeterminados”. Otro tema a considerar el establecimiento y la determinación de la

base de cálculo.

Curso 2017 142

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Algunas consideraciones a tener presentes

Delimitación entre materias reguladas por ley y el reglamento. Otro tema a considerar el establecimiento y la determinación de la

base de cálculo. Fijación de las alícuotas. Creación, reglamentación y determinación de exoneraciones. Facultades de reglamentación y determinación

Curso 2017 143

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ordenamiento jurídico uruguayo

Regulación del principio. Se establece rígidamente el principio de legalidad. La competencia del Poder Legislativo en materia tributaria es la

misma que la establecida para las leyes comunes. El principio está regulado sobre la base de la exigencia de ley formal. La ley debe establecer todos los elementos referentes a la existencia

y cuantía de la obligación

144

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ordenamiento jurídico uruguayo

Regulación del principio.Normas constitucionales

Art. 10“Ningún habitante de la República será obligado a hacer lo que no manda la ley.”

Art. 85 “A la Asamblea General le compete”, num. 4“Establecer las contribuciones necesarias para cubrir los presupuestos, su distribución, el orden de su recaudación e inversión, y suprimir, modificar o aumentar los existentes.”

145

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ordenamiento jurídico uruguayo

Regulación del principio.Normas constitucionales

Art. 85 “A la Asamblea General le compete”, num. 9“… establecer aduanas y derechos de exportación e importación ...”

Art. 87“Para sancionar impuestos se necesitará el voto conforme de la mayoría absoluta del total de componentes de cada Cámara.”

146

4. PRINCIPIOS APLICBLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.• Ordenamiento jurídico uruguayo

Regulación del principio.Normas constitucionales

Art. 133“… requerirá la iniciativa del Poder Ejecutivo todo proyecto de ley que determine exoneraciones tributarias ...”

147

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Régimen del Código Tributario. Los Artículos 2 y 3 son la especificación del principio de legalidad en

el ámbito tributario.

El Art. 2 determina los elementos esenciales que integran el concepto.

El Art. 3 delimita el campo de aplicación de la ley y de los actos administrativos.

Curso 2017 148

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Régimen del Código Tributario. Art. 2 del CT

“Sólo la ley puede:1º) Crear tributos, modificarlos y suprimirlos.2º) Establecer las bases de cálculo y las alícuotas aplicables.3º) Establecer exoneraciones totales o parciales.4º) Tipificar infracciones y establecer las respectivas sanciones.5º) Crear privilegios, preferencias y garantías.6º) Establecer los procedimientos jurisdiccionales y los administrativos en cuanto éstos signifiquen una limitación o reglamentación de derechos y garantías individuales.

149

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Régimen del Código Tributario. Régimen del Código Tributario – Art. 2

El principio no está circunscripto solamente a los elementos que configuran la existencia y cuantía de la obligación.

Rige también para las normas que implican obligaciones que crean cargas a los particulares y en general aquellas que signifiquen una limitación o privación de los derechos individuales.

Los procedimientos administrativos y jurisdiccionales tiene comolímite aquellos que afecten derechos y garantías individuales.

150

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Régimen del Código Tributario. Art. 3 del CT

“…el Poder Ejecutivo podrá dictar por decreto normas de carácter general concernientes a la determinación, percepción y fiscalización de los tributos, siempre que no hubiere regulación legal al respecto.

Los órganos encargados de la recaudación podrán impartir instrucciones de carácter general en los casos en que las leyes o los decretos dictados con arreglo a ellas, la autoricen y al sólo efecto de facilitar la aplicación de dichas normas.”

Curso 2017 151

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.1 Principio de legalidad.

• Régimen del Código Tributario. Potestades normativas de la administración – Art. 3

Este artículo tiene la función de delimitar el campo de aplicación de la ley y de los actos administrativos (reglamentos e instrucciones de carácter general).

Las instrucciones son decisiones internas de la administración, comunicadas a los subordinados mediante “circulares” o “instructivos”.

Estas instrucciones son decisiones internas que no obligan a lossujetos pasivos.

Curso 2017 152

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.2 Principio de tutela jurisdiccional.

• Fundamento Proteger los derechos fundamentales del individuo.

Se basa en la separación de poderes del Estado, dando al Poder Judicial y los órganos jurisdiccionales la misma jerarquía que el resto de los poderes.

La misión de estos órganos es tanto la de dirimir conflictos aplicando las normas legales y reglamentarias, como juzgar la legitimidad de estas defendiendo los derechos fundamentales consagrados en las constituciones.

Curso 2017 153

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.2 Principio de tutela jurisdiccional.

• Alcance del principio en el Derecho Tributario La protección jurisdiccional debe alcanzar tanto al contribuyente

como al fisco.

En materia procesal existen algunas excepciones a favor de la Administración tendientes a proteger su crédito.

La misión de estos órganos es tanto la de dirimir conflictos aplicando las normas legales y reglamentarias, como juzgar la legitimidad de estas defendiendo los derechos fundamentales consagrados en las constituciones.

Curso 2017 154

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.2 Principio de tutela jurisdiccional.

• Alcance del principio en el Derecho Tributario En la relación jurídica tributaria el Estado, es quien crea la obligación

mediante la ley, la hace efectiva mediante la actividad administrativa y resuelve las controversias que se plantean mediante sus órganos jurisdiccionales.

Es fundamental la independencia de los órganos jurisdiccionales para asegurar el cumplimiento de declarar la inconstitucionalidad o la ilegalidad de los actos de los órganos legislativos y administrativos.

Curso 2017 155

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.2 Principio de tutela jurisdiccional.

• Alcance del principio en el Derecho Tributario Las controversias tributarias acerca de la existencia y cuantía de las

obligaciones consisten en un conflicto de intereses pecuniarios entre dos partes sometidas por igual a la ley.

Si el contribuyente no está de acuerdo con el acto administrativo el conflicto debe ser resuelto por un juez ajeno a las partes, cuyavoluntad sustituye a la de éstas en forma obligatoria e irrevocable.

156

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.3 Principio de igualdad.

• Distintos significados. Igualdad en la ley, la ley no puede establecer desigualdades.

Igualdad por la ley, esta es utilizada como instrumento para lograr la igualdad de los individuos.

Igualdad ante la ley, la norma debe ser aplicada con estricta igualdad.

Igualdad de las partes, está implícita en la relación jurídica tributaria que nace como consecuencia de la obligación tributaria.

157

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.3 Principio de igualdad• Igualdad en la ley.

En materia tributaria todos los ciudadanos son iguales y, por tanto, la ley tributaria no debe hacer discriminaciones perjudicando o beneficiando a determinados individuos.

Se suele distinguir entre igualdad jurídica e igualdad económica.

La igualdad jurídica se refiere a condiciones físicas o morales de la persona humana, Art. 8 de la Constitución.

La igualad económica, se relaciona con la capacidad contributiva y no con la mera existencia del individuo.

Curso 2017 158

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.3 Principio de igualdad

• Igualdad por la ley. Pertenece al derecho en general.

Su fundamento está consustanciado con el concepto de las relaciones entre el Estado y el individuo.

Busca resolver problemas de naturaleza política que debe ser resuelto discrecionalmente por el legislador.

Mediante la ley se busca corregir las desigualdades económicas de los individuos.

159

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.3 Principio de igualdad

• Igualdad ante la ley. El principio tiene importantes consecuencias jurídicas en la

aplicación de la norma al caso concreto sea en vía administrativa o jurisdiccional.

Se trata de la aplicación del principio general “en donde el legislador no distingue, el interprete no debe distinguir”.

El órgano que ejecuta la ley debe ser quien cumpla el principio, y su violación da lugar a la acción de ilegalidad.

160

4. PRINCIPIOS APLICABLES AL DERECHO TRIBUTARIO

4.3 Principio de igualdad• Igualdad de las partes.

Se enuncia a este principio diciendo que ambas partes de la relación jurídico tributaria están igualmente sometidas a la ley y la jurisdicción.

El principio refiere a la igualdad jurídica y no a la igualdad de hecho, ya que el Estado mediante ley puede establecer medidas de protección (medidas cautelares, cobro coactivo, funciones de control e inspección, etc.).

La relación jurídico tributaria no es una relación de poder.

5. Derecho Tributario Material

162

5. DERECHO TRIBUTARIO MATERIAL

Temas a abordar:

5.1 – Hecho generador Aspecto material, temporal, espacial y subjetivo Concepto y verificación. Relación entre el hecho generador y la cuantificación del tributo

5.2 – Relación jurídico tributaria Contenido. Características.

163

5. DERECHO TRIBUTARIO MATERIAL

Temas a abordar:

5.3 – Sujetos de la relación jurídica tributaria Sujeto activo. Sujeto pasivo distintas categorías y regímenes jurídicos.

5.4 – Exoneración Tipos Contenido.

164

5. DERECHO TRIBUTARIO MATERIAL

Temas a abordar:

5.5 – Modos de extinción de la obligación tributaria Tipos Contenido.

Curso 2017 165

5. DERECHO TRIBUTARIO MATERIAL

5.1 Hecho generador

• Artículo 24 del CT.

“El hecho generador es el presupuesto establecido por la ley paraconfigurar el tributo y cuyo acaecimiento origina la existencia de la obligación.

Se considera ocurrido y existentes sus resultados: