Diapositiva 1 · El deterioro de la actividad económica de estos países puede afectar la...

56

MONITOREO DE LOS PRINCIPALES INDICADORES INTERNACIONALES Junio 2016 Subgerencia de Programación y Regulación Dirección Nacional de Riesgo Sistémico

Transcript of Diapositiva 1 · El deterioro de la actividad económica de estos países puede afectar la...

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

Junio 2016

Subgerencia de Programacioacuten y Regulacioacuten

Direccioacuten Nacional de Riesgo Sisteacutemico

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

Monitorear la economiacutea internacional con el fin de identificar evaluar

y mitigar posibles comportamientos que puedan tener efectos a nivel

nacional La creciente interrelacioacuten de acontecimientos en diversos

aacutembitos como el econoacutemico geopoliacutetico social ambiental y

tecnoloacutegico requiere el anaacutelisis de la evolucioacuten e interaccioacuten de la

coyuntura y situacioacuten internacional para prevenir cualquier efecto

negativo de caraacutecter sisteacutemico

1 Objetivo

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES

INDICADORES INTERNACIONALES

2 Actividad econoacutemica e inflacioacuten internacional

El monitoreo del ciclo y del desempentildeo econoacutemico y de la inflacioacuten a nivel internacional permite conocer la situacioacuten econoacutemica de paiacuteses o regiones que son socios comerciales o estrateacutegicos del Ecuador El deterioro de la actividad econoacutemica de estos paiacuteses puede afectar la economiacutea ecuatoriana al influir en la demanda agregada de los productos que oferta el paiacutes a nivel internacional afectar los niveles de financiamiento externo y por ende el flujo de divisas que fortalecen la dolarizacioacuten

Los paiacuteses con los que Ecuador tuvo mayor superaacutevit comercial entre enero y abril de 2016 fueron Estados Unidos Chile Rusia Venezuela Peruacute Francia y Espantildea mientras que los paiacuteses con los que presentoacute mayores deacuteficits comerciales fueron China Colombia Panamaacute Corea del Sur y Brasil entre otros

Nuestro principal paiacutes financista sigue siendo China

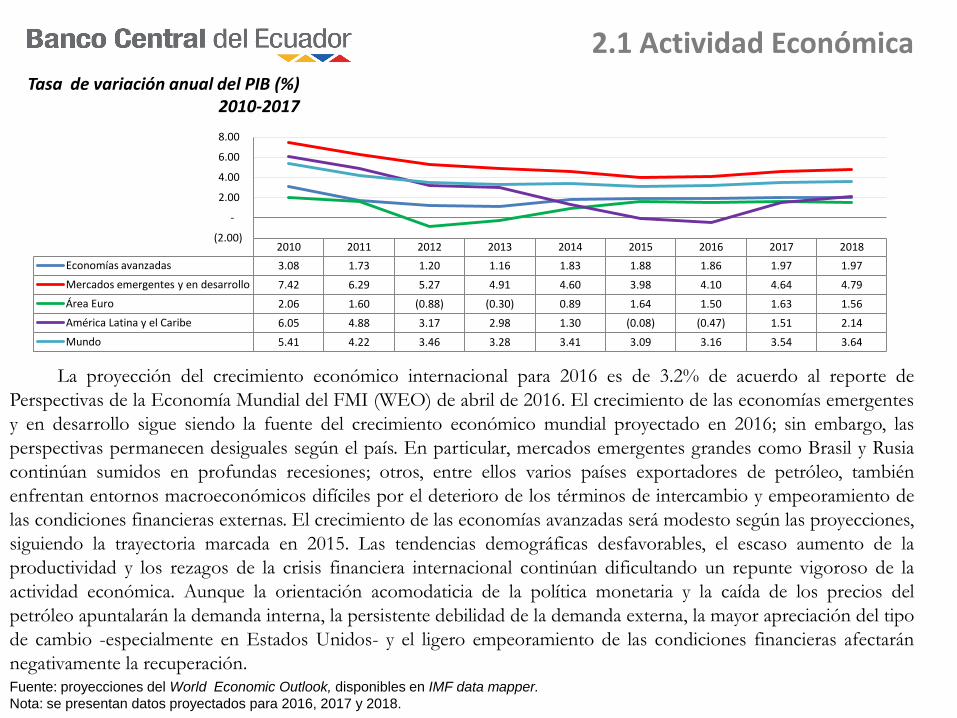

La proyeccioacuten del crecimiento econoacutemico internacional para 2016 es de 32 de acuerdo al reporte de

Perspectivas de la Economiacutea Mundial del FMI (WEO) de abril de 2016 El crecimiento de las economiacuteas emergentes

y en desarrollo sigue siendo la fuente del crecimiento econoacutemico mundial proyectado en 2016 sin embargo las

perspectivas permanecen desiguales seguacuten el paiacutes En particular mercados emergentes grandes como Brasil y Rusia

continuacutean sumidos en profundas recesiones otros entre ellos varios paiacuteses exportadores de petroacuteleo tambieacuten

enfrentan entornos macroeconoacutemicos difiacuteciles por el deterioro de los teacuterminos de intercambio y empeoramiento de

las condiciones financieras externas El crecimiento de las economiacuteas avanzadas seraacute modesto seguacuten las proyecciones

siguiendo la trayectoria marcada en 2015 Las tendencias demograacuteficas desfavorables el escaso aumento de la

productividad y los rezagos de la crisis financiera internacional continuacutean dificultando un repunte vigoroso de la

actividad econoacutemica Aunque la orientacioacuten acomodaticia de la poliacutetica monetaria y la caiacuteda de los precios del

petroacuteleo apuntalaraacuten la demanda interna la persistente debilidad de la demanda externa la mayor apreciacioacuten del tipo

de cambio -especialmente en Estados Unidos- y el ligero empeoramiento de las condiciones financieras afectaraacuten

negativamente la recuperacioacuten

Fuente proyecciones del World Economic Outlook disponibles en IMF data mapper

Nota se presentan datos proyectados para 2016 2017 y 2018

Tasa de variacioacuten anual del PIB () 2010-2017

21 Actividad Econoacutemica

2010 2011 2012 2013 2014 2015 2016 2017 2018

Economiacuteas avanzadas 308 173 120 116 183 188 186 197 197

Mercados emergentes y en desarrollo 742 629 527 491 460 398 410 464 479

Aacuterea Euro 206 160 (088) (030) 089 164 150 163 156

Ameacuterica Latina y el Caribe 605 488 317 298 130 (008) (047) 151 214

Mundo 541 422 346 328 341 309 316 354 364

(200)

-

200

400

600

800

Tasa de variacioacuten anual del PIB () Evolucioacuten trimestral

2010-2016

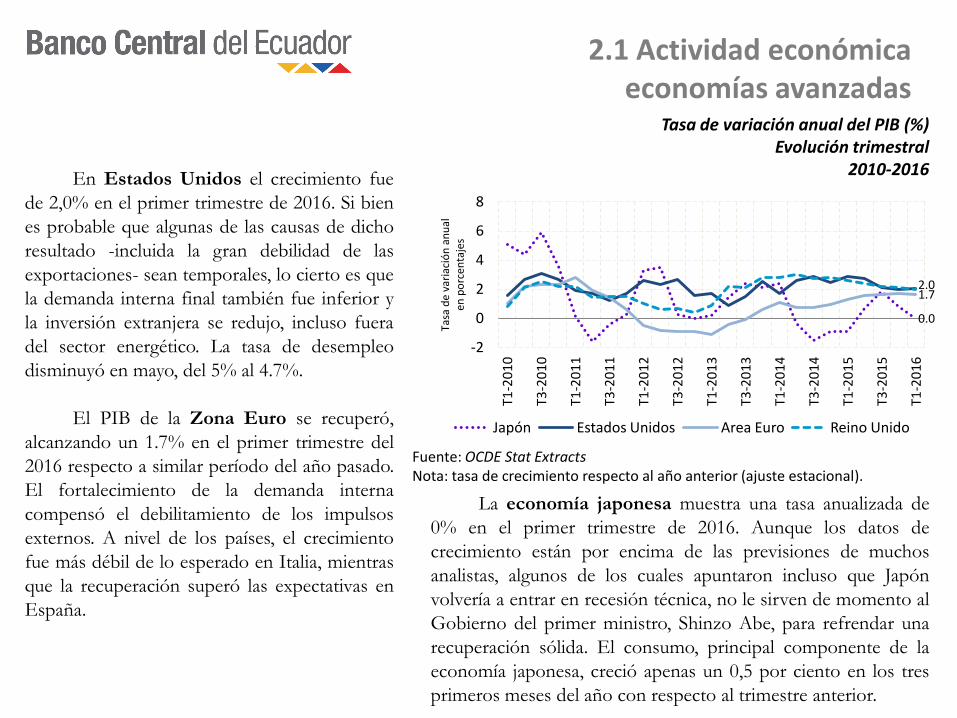

Fuente OCDE Stat Extracts Nota tasa de crecimiento respecto al antildeo anterior (ajuste estacional)

21 Actividad econoacutemica economiacuteas avanzadas

En Estados Unidos el crecimiento fue

de 20 en el primer trimestre de 2016 Si bien

es probable que algunas de las causas de dicho

resultado -incluida la gran debilidad de las

exportaciones- sean temporales lo cierto es que

la demanda interna final tambieacuten fue inferior y

la inversioacuten extranjera se redujo incluso fuera

del sector energeacutetico La tasa de desempleo

disminuyoacute en mayo del 5 al 47

El PIB de la Zona Euro se recuperoacute

alcanzando un 17 en el primer trimestre del

2016 respecto a similar periacuteodo del antildeo pasado

El fortalecimiento de la demanda interna

compensoacute el debilitamiento de los impulsos

externos A nivel de los paiacuteses el crecimiento

fue maacutes deacutebil de lo esperado en Italia mientras

que la recuperacioacuten superoacute las expectativas en

Espantildea

La economiacutea japonesa muestra una tasa anualizada de

0 en el primer trimestre de 2016 Aunque los datos de

crecimiento estaacuten por encima de las previsiones de muchos

analistas algunos de los cuales apuntaron incluso que Japoacuten

volveriacutea a entrar en recesioacuten teacutecnica no le sirven de momento al

Gobierno del primer ministro Shinzo Abe para refrendar una

recuperacioacuten soacutelida El consumo principal componente de la

economiacutea japonesa crecioacute apenas un 05 por ciento en los tres

primeros meses del antildeo con respecto al trimestre anterior

00

20 17

-2

0

2

4

6

8

T1-2

01

0

T3-2

01

0

T1-2

01

1

T3-2

01

1

T1-2

01

2

T3-2

01

2

T1-2

01

3

T3-2

01

3

T1-2

01

4

T3-2

01

4

T1-2

01

5

T3-2

01

5

T1-2

01

6

Tasa

de

vari

acioacute

n a

nu

al

en p

orc

enta

jes

Japoacuten Estados Unidos Area Euro Reino Unido

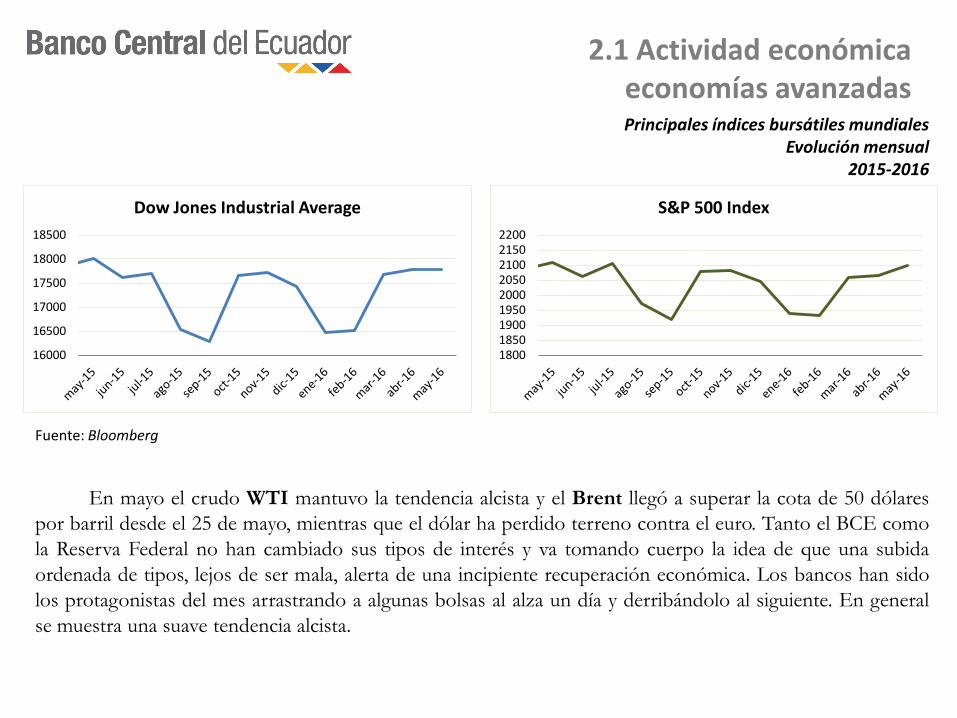

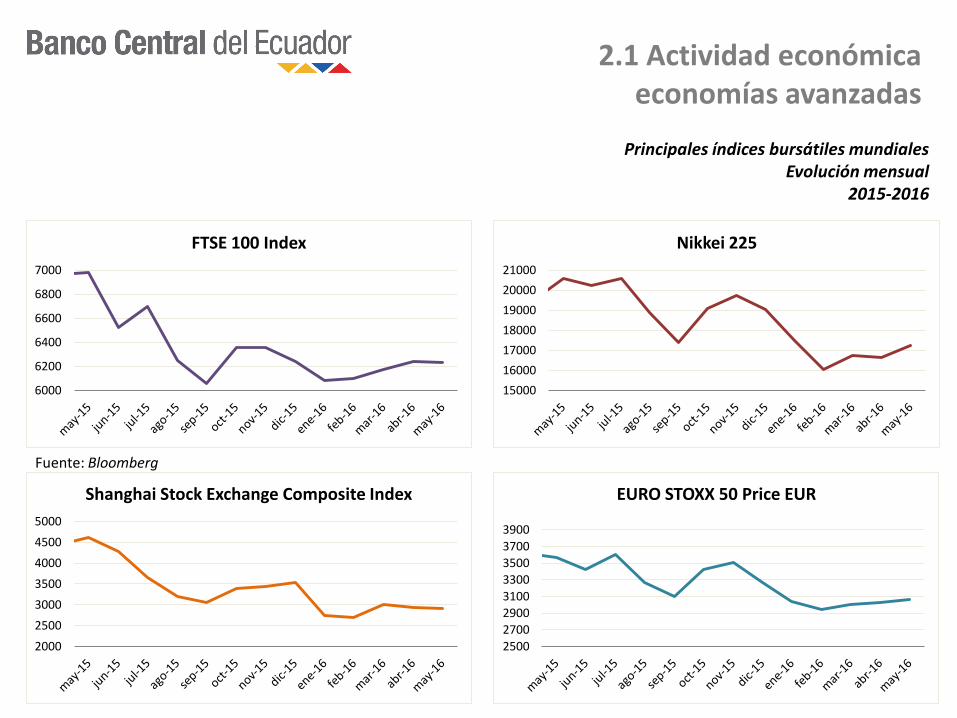

Principales iacutendices bursaacutetiles mundiales Evolucioacuten mensual

2015-2016

Fuente Bloomberg

21 Actividad econoacutemica economiacuteas avanzadas

En mayo el crudo WTI mantuvo la tendencia alcista y el Brent llegoacute a superar la cota de 50 doacutelares

por barril desde el 25 de mayo mientras que el doacutelar ha perdido terreno contra el euro Tanto el BCE como

la Reserva Federal no han cambiado sus tipos de intereacutes y va tomando cuerpo la idea de que una subida

ordenada de tipos lejos de ser mala alerta de una incipiente recuperacioacuten econoacutemica Los bancos han sido

los protagonistas del mes arrastrando a algunas bolsas al alza un diacutea y derribaacutendolo al siguiente En general

se muestra una suave tendencia alcista

16000

16500

17000

17500

18000

18500

Dow Jones Industrial Average

1800 1850 1900 1950 2000 2050 2100 2150 2200

SampP 500 Index

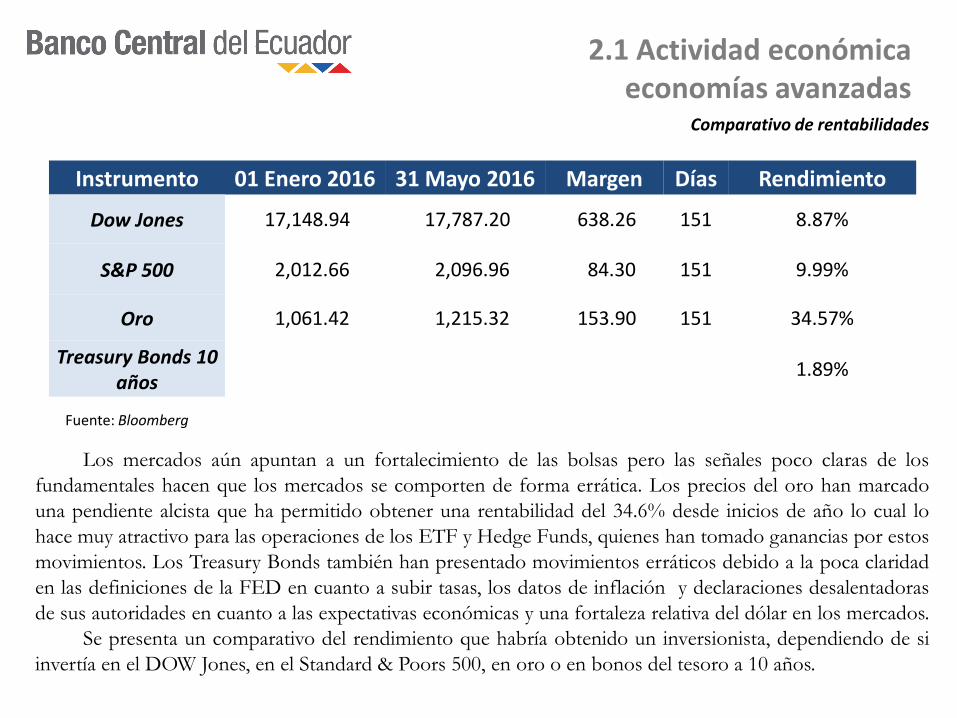

Comparativo de rentabilidades

Fuente Bloomberg

21 Actividad econoacutemica economiacuteas avanzadas

Los mercados auacuten apuntan a un fortalecimiento de las bolsas pero las sentildeales poco claras de los

fundamentales hacen que los mercados se comporten de forma erraacutetica Los precios del oro han marcado

una pendiente alcista que ha permitido obtener una rentabilidad del 346 desde inicios de antildeo lo cual lo

hace muy atractivo para las operaciones de los ETF y Hedge Funds quienes han tomado ganancias por estos

movimientos Los Treasury Bonds tambieacuten han presentado movimientos erraacuteticos debido a la poca claridad

en las definiciones de la FED en cuanto a subir tasas los datos de inflacioacuten y declaraciones desalentadoras

de sus autoridades en cuanto a las expectativas econoacutemicas y una fortaleza relativa del doacutelar en los mercados

Se presenta un comparativo del rendimiento que habriacutea obtenido un inversionista dependiendo de si

invertiacutea en el DOW Jones en el Standard amp Poors 500 en oro o en bonos del tesoro a 10 antildeos

Instrumento 01 Enero 2016 31 Mayo 2016 Margen Diacuteas Rendimiento

Dow Jones 1714894 1778720 63826 151 887

SampP 500 201266 209696 8430 151 999

Oro 106142 121532 15390 151 3457

Treasury Bonds 10 antildeos

189

Principales iacutendices bursaacutetiles mundiales Evolucioacuten mensual

2015-2016

Fuente Bloomberg

21 Actividad econoacutemica economiacuteas avanzadas

6000

6200

6400

6600

6800

7000

FTSE 100 Index

15000

16000

17000

18000

19000

20000

21000

Nikkei 225

2000

2500

3000

3500

4000

4500

5000

Shanghai Stock Exchange Composite Index

2500

2700

2900

3100

3300

3500

3700

3900

EURO STOXX 50 Price EUR

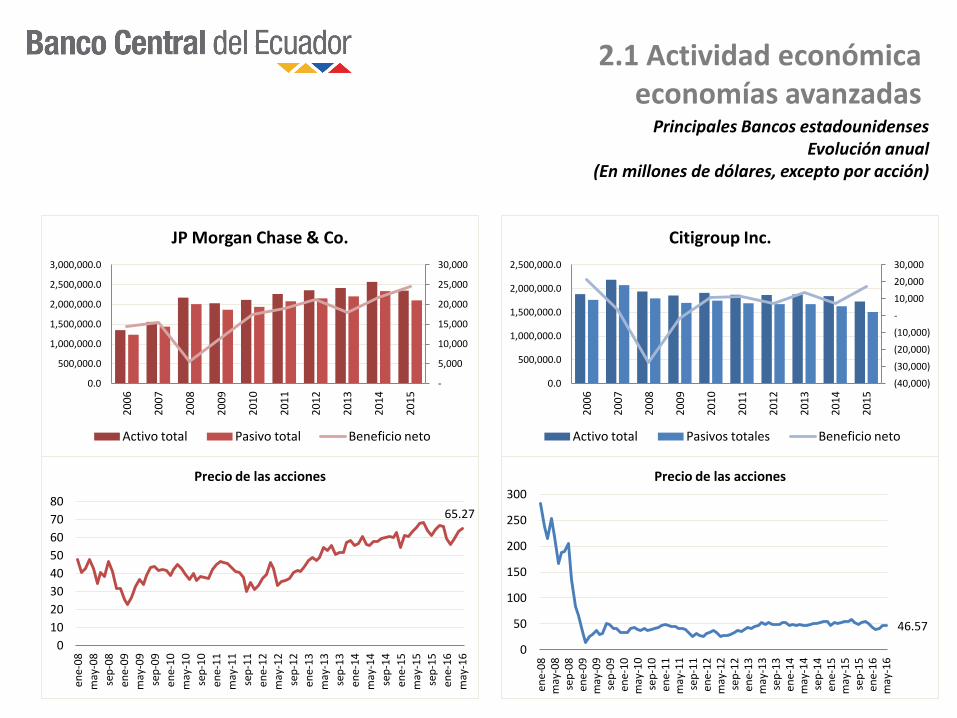

Principales Bancos estadounidenses Evolucioacuten anual

(En millones de doacutelares excepto por accioacuten)

21 Actividad econoacutemica economiacuteas avanzadas

-

5000

10000

15000

20000

25000

30000

00

5000000

10000000

15000000

20000000

25000000

30000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

JP Morgan Chase amp Co

Activo total Pasivo total Beneficio neto

(40000)

(30000)

(20000)

(10000)

-

10000

20000

30000

00

5000000

10000000

15000000

20000000

25000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Citigroup Inc

Activo total Pasivos totales Beneficio neto

6527

0

10

20

30

40

50

60

70

80

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

may

-14

sep

-14

ene-

15

may

-15

sep

-15

ene-

16

may

-16

Precio de las acciones

4657

0

50

100

150

200

250

300

ene-

08

m

ay-0

8

sep

-08

en

e-0

9

may

-09

se

p-0

9

ene-

10

m

ay-1

0

sep

-10

en

e-1

1

may

-11

se

p-1

1

ene-

12

m

ay-1

2

sep

-12

en

e-1

3

may

-13

se

p-1

3

ene-

14

m

ay-1

4

sep

-14

en

e-1

5

may

-15

se

p-1

5

ene-

16

m

ay-1

6

Precio de las acciones

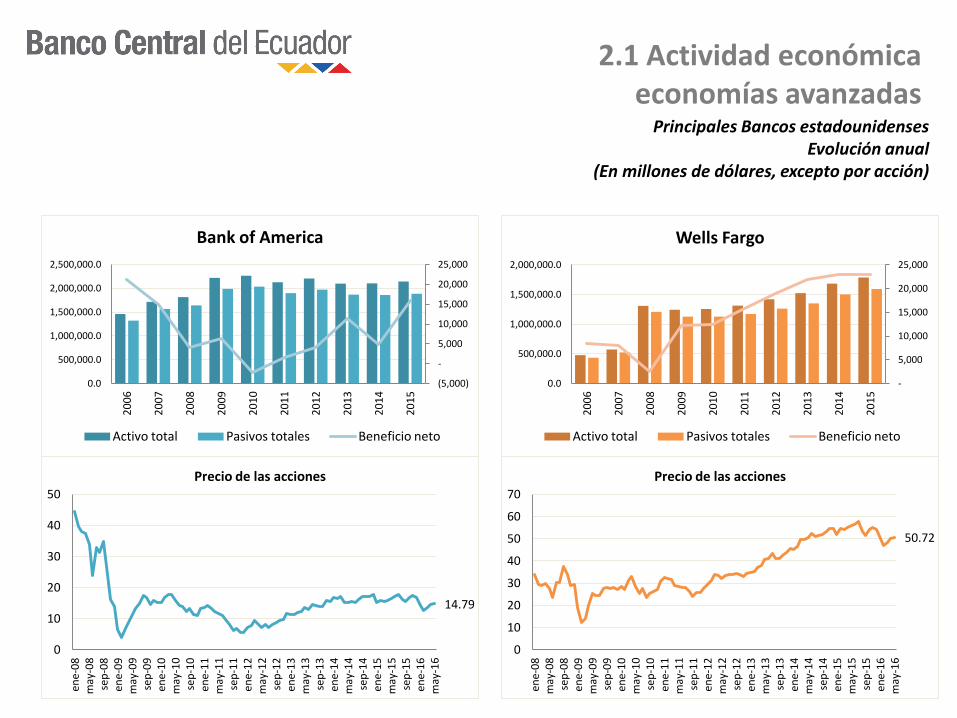

Principales Bancos estadounidenses Evolucioacuten anual

(En millones de doacutelares excepto por accioacuten)

21 Actividad econoacutemica economiacuteas avanzadas

(5000)

-

5000

10000

15000

20000

25000

00

5000000

10000000

15000000

20000000

25000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Bank of America

Activo total Pasivos totales Beneficio neto

-

5000

10000

15000

20000

25000

00

5000000

10000000

15000000

20000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Wells Fargo

Activo total Pasivos totales Beneficio neto

1479

0

10

20

30

40

50

ene-

08

m

ay-0

8

sep

-08

en

e-0

9

may

-09

se

p-0

9

ene-

10

m

ay-1

0

sep

-10

en

e-1

1

may

-11

se

p-1

1

ene-

12

m

ay-1

2

sep

-12

en

e-1

3

may

-13

se

p-1

3

ene-

14

m

ay-1

4

sep

-14

en

e-1

5

may

-15

se

p-1

5

ene-

16

m

ay-1

6

Precio de las acciones

5072

0

10

20

30

40

50

60

70

ene-

08

m

ay-0

8

sep

-08

en

e-0

9

may

-09

se

p-0

9

ene-

10

m

ay-1

0

sep

-10

en

e-1

1

may

-11

se

p-1

1

ene-

12

m

ay-1

2

sep

-12

en

e-1

3

may

-13

se

p-1

3

ene-

14

m

ay-1

4

sep

-14

en

e-1

5

may

-15

se

p-1

5

ene-

16

m

ay-1

6

Precio de las acciones

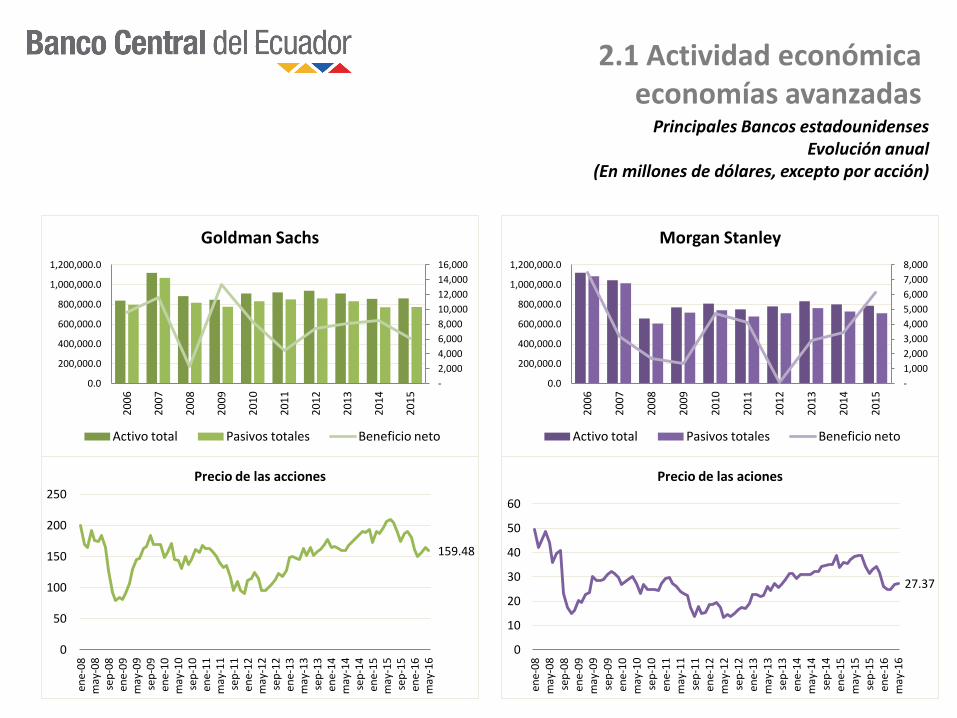

Principales Bancos estadounidenses Evolucioacuten anual

(En millones de doacutelares excepto por accioacuten)

21 Actividad econoacutemica economiacuteas avanzadas

-

2000

4000

6000

8000

10000

12000

14000

16000

00

2000000

4000000

6000000

8000000

10000000

12000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Goldman Sachs

Activo total Pasivos totales Beneficio neto

-

1000

2000

3000

4000

5000

6000

7000

8000

00

2000000

4000000

6000000

8000000

10000000

12000000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Morgan Stanley

Activo total Pasivos totales Beneficio neto

15948

0

50

100

150

200

250

ene-

08

m

ay-0

8

sep

-08

en

e-0

9

may

-09

se

p-0

9

ene-

10

m

ay-1

0

sep

-10

en

e-1

1

may

-11

se

p-1

1

ene-

12

m

ay-1

2

sep

-12

en

e-1

3

may

-13

se

p-1

3

ene-

14

m

ay-1

4

sep

-14

en

e-1

5

may

-15

se

p-1

5

ene-

16

m

ay-1

6

Precio de las acciones

2737

0

10

20

30

40

50

60

ene-

08

m

ay-0

8

sep

-08

en

e-0

9

may

-09

se

p-0

9

ene-

10

m

ay-1

0

sep

-10

en

e-1

1

may

-11

se

p-1

1

ene-

12

m

ay-1

2

sep

-12

en

e-1

3

may

-13

se

p-1

3

ene-

14

m

ay-1

4

sep

-14

en

e-1

5

may

-15

se

p-1

5

ene-

16

m

ay-1

6

Precio de las aciones

Fuente OCDE Stat Extracts

Nota tasa de crecimiento respecto al antildeo anterior (ajuste estacional)

Tasa de variacioacuten anual del PIB () Evolucioacuten trimestral

2010-2016

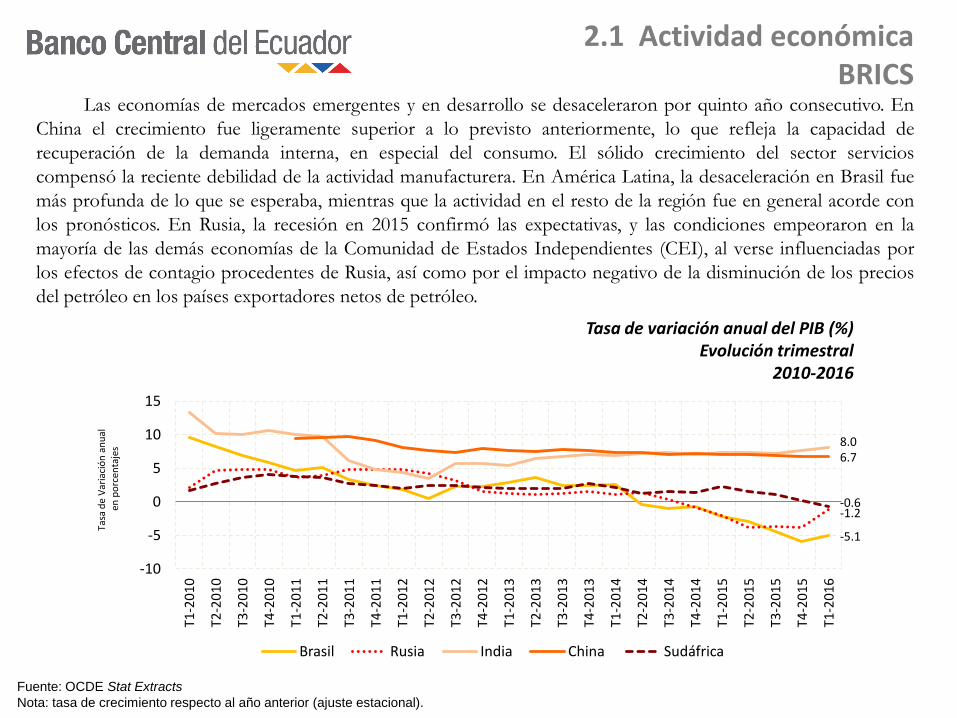

21 Actividad econoacutemica BRICS

Las economiacuteas de mercados emergentes y en desarrollo se desaceleraron por quinto antildeo consecutivo En

China el crecimiento fue ligeramente superior a lo previsto anteriormente lo que refleja la capacidad de

recuperacioacuten de la demanda interna en especial del consumo El soacutelido crecimiento del sector servicios

compensoacute la reciente debilidad de la actividad manufacturera En Ameacuterica Latina la desaceleracioacuten en Brasil fue

maacutes profunda de lo que se esperaba mientras que la actividad en el resto de la regioacuten fue en general acorde con

los pronoacutesticos En Rusia la recesioacuten en 2015 confirmoacute las expectativas y las condiciones empeoraron en la

mayoriacutea de las demaacutes economiacuteas de la Comunidad de Estados Independientes (CEI) al verse influenciadas por

los efectos de contagio procedentes de Rusia asiacute como por el impacto negativo de la disminucioacuten de los precios

del petroacuteleo en los paiacuteses exportadores netos de petroacuteleo

-51

-12

80 67

-06

-10

-5

0

5

10

15

T1-2

01

0

T2-2

01

0

T3-2

01

0

T4-2

01

0

T1-2

01

1

T2-2

01

1

T3-2

01

1

T4-2

01

1

T1-2

01

2

T2-2

01

2

T3-2

01

2

T4-2

01

2

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Tasa

de

Var

iaci

oacuten

an

ual

e

n p

orc

enta

jes

Brasil Rusia India China Sudaacutefrica

Fuente OCDE Stat Extracts y Eurostat

Nota Japoacuten no ha publicado datos de inflacioacuten para abril

Inflacioacuten anual May 2011- May 2016

22 Inflacioacuten economiacuteas avanzadas

La inflacioacuten se moderoacute en EEUU en mayo tras la aceleracioacuten registrada en abril La inflacioacuten

acumulada en los uacuteltimos doce meses fue 11 A medida que avance el antildeo la inflacioacuten se podriacutea ir

acercando a la meta del 2 fijada por la FED impulsada por precios maacutes altos de la gasolina y un probable

debilitamiento del doacutelar lo que contribuiraacute a hacer maacutes caras las importaciones en beneficio del mercado

domeacutestico

Sobre los precios al consumo en la Zona Euro seguacuten Eurostat agencia comunitaria de estadiacutestica la tasa

de inflacioacuten interanual retrocedioacute una deacutecima en mayo en comparacioacuten con el mes anterior y se situoacute en el -

01 de acuerdo con su caacutelculo adelantado

11

-03 -01 03

-2

0

2

4

6 m

ay-1

1

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Estados Unidos Japoacuten Aacuterea Euro Reino Unido

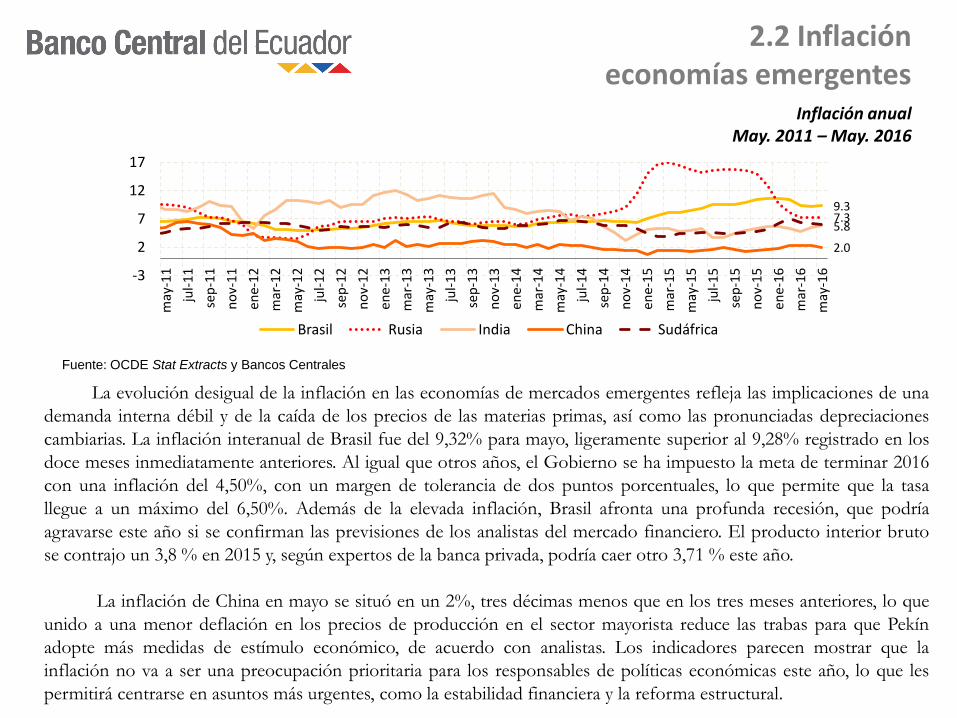

22 Inflacioacuten economiacuteas emergentes

Inflacioacuten anual May 2011 ndash May 2016

Fuente OCDE Stat Extracts y Bancos Centrales

La evolucioacuten desigual de la inflacioacuten en las economiacuteas de mercados emergentes refleja las implicaciones de una

demanda interna deacutebil y de la caiacuteda de los precios de las materias primas asiacute como las pronunciadas depreciaciones

cambiarias La inflacioacuten interanual de Brasil fue del 932 para mayo ligeramente superior al 928 registrado en los

doce meses inmediatamente anteriores Al igual que otros antildeos el Gobierno se ha impuesto la meta de terminar 2016

con una inflacioacuten del 450 con un margen de tolerancia de dos puntos porcentuales lo que permite que la tasa

llegue a un maacuteximo del 650 Ademaacutes de la elevada inflacioacuten Brasil afronta una profunda recesioacuten que podriacutea

agravarse este antildeo si se confirman las previsiones de los analistas del mercado financiero El producto interior bruto

se contrajo un 38 en 2015 y seguacuten expertos de la banca privada podriacutea caer otro 371 este antildeo

La inflacioacuten de China en mayo se situoacute en un 2 tres deacutecimas menos que en los tres meses anteriores lo que

unido a una menor deflacioacuten en los precios de produccioacuten en el sector mayorista reduce las trabas para que Pekiacuten

adopte maacutes medidas de estiacutemulo econoacutemico de acuerdo con analistas Los indicadores parecen mostrar que la

inflacioacuten no va a ser una preocupacioacuten prioritaria para los responsables de poliacuteticas econoacutemicas este antildeo lo que les

permitiraacute centrarse en asuntos maacutes urgentes como la estabilidad financiera y la reforma estructural

93 73 58

20

-3

2

7

12

17 m

ay-1

1

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Brasil Rusia India China Sudaacutefrica

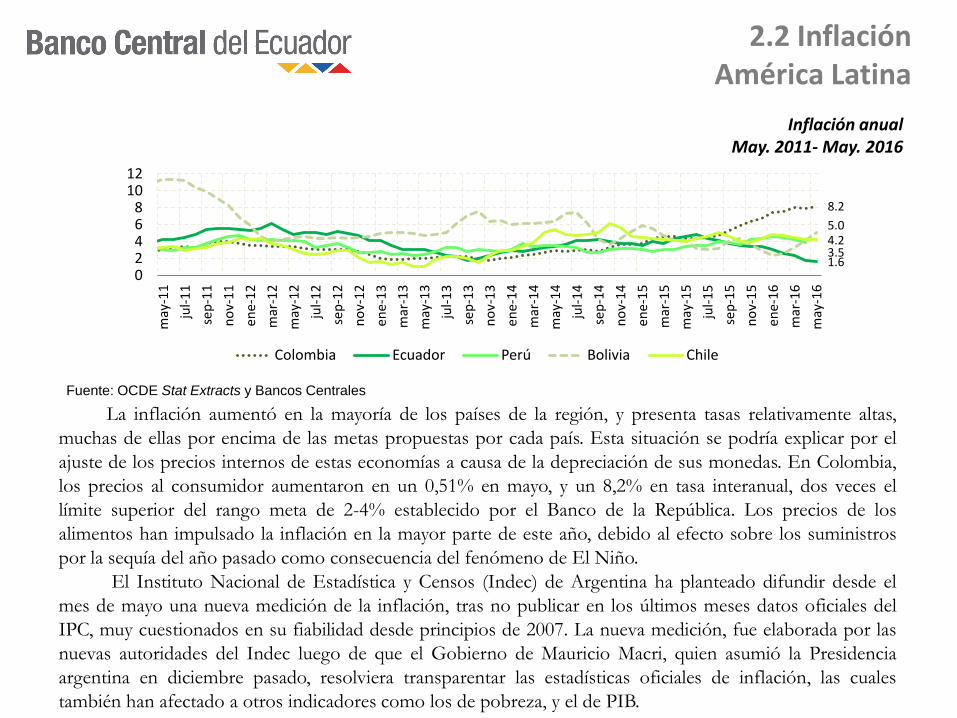

Inflacioacuten anual May 2011- May 2016

22 Inflacioacuten Ameacuterica Latina

Fuente OCDE Stat Extracts y Bancos Centrales

La inflacioacuten aumentoacute en la mayoriacutea de los paiacuteses de la regioacuten y presenta tasas relativamente altas

muchas de ellas por encima de las metas propuestas por cada paiacutes Esta situacioacuten se podriacutea explicar por el

ajuste de los precios internos de estas economiacuteas a causa de la depreciacioacuten de sus monedas En Colombia

los precios al consumidor aumentaron en un 051 en mayo y un 82 en tasa interanual dos veces el

liacutemite superior del rango meta de 2-4 establecido por el Banco de la Repuacuteblica Los precios de los

alimentos han impulsado la inflacioacuten en la mayor parte de este antildeo debido al efecto sobre los suministros

por la sequiacutea del antildeo pasado como consecuencia del fenoacutemeno de El Nintildeo

El Instituto Nacional de Estadiacutestica y Censos (Indec) de Argentina ha planteado difundir desde el

mes de mayo una nueva medicioacuten de la inflacioacuten tras no publicar en los uacuteltimos meses datos oficiales del

IPC muy cuestionados en su fiabilidad desde principios de 2007 La nueva medicioacuten fue elaborada por las

nuevas autoridades del Indec luego de que el Gobierno de Mauricio Macri quien asumioacute la Presidencia

argentina en diciembre pasado resolviera transparentar las estadiacutesticas oficiales de inflacioacuten las cuales

tambieacuten han afectado a otros indicadores como los de pobreza y el de PIB

82

16 35

50 42

0 2 4 6 8

10 12

may

-11

jul-

11

sep

-11

no

v-1

1

ene-

12

mar

-12

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Colombia Ecuador Peruacute Bolivia Chile

2 Actividad econoacutemica e inflacioacuten internacional

Los principales reajustes macroeconoacutemicos estaacuten afectando de manera distinta las perspectivas

econoacutemicas de los diferentes paiacuteses y regiones Entre ellos destacan la desaceleracioacuten y el

reequilibramiento de China una nueva reduccioacuten de los precios de las materias primas en especial

del petroacuteleo con notables efectos redistributivos entre sectores y paiacuteses la correspondiente

desaceleracioacuten de la inversioacuten y el comercio y la disminucioacuten de los flujos de capital hacia

economiacuteas de mercados emergentes y en desarrollo Estos reajustes unidos a varios factores no

econoacutemicos como por ejemplo tensiones geopoliacuteticas y discordancias poliacuteticas generan una

incertidumbre considerable y en conjunto son acordes con unas perspectivas deacutebiles para la

economiacutea mundial con lo cual los riesgos de un debilitamiento sustancial del crecimiento mundial

tambieacuten han aumentado

En 2015 el nivel general de inflacioacuten en las economiacuteas avanzadas con un promedio del 03 fue

el maacutes bajo desde la crisis financiera mundial principalmente como consecuencia de la fuerte

caiacuteda de los precios de las materias primas si bien repuntoacute a finales de antildeo En muchos mercados

emergentes la disminucioacuten de los precios del petroacuteleo y otras materias primas (incluidos los

alimentos con un peso mayor en los iacutendices de precios al consumidor de las economiacuteas de

mercados emergentes y en desarrollo) ha contribuido a reducir la inflacioacuten aunque en varios

paiacuteses entre ellos Brasil Colombia y Rusia las notables depreciaciones de la moneda han

neutralizado en gran parte los efectos de la reduccioacuten de los precios de las materias primas y la

inflacioacuten ha aumentado

ldquoBrexitrdquo e implicaciones en la economiacutea mundial

Los mercados mundiales se desplomaron el viernes 24

de junio mientras los britaacutenicos decidieron dejar la Unioacuten

Europea amenazando la existencia de todo el bloque

continental y de su moneda comuacuten El fuerte golpe a la

confianza mundial podriacutea convencer a la Reserva Federal de

no subir sus tipos de intereacutes este antildeo como habiacutea planeado y

podriacutea alentar una nueva ronda de estiacutemulo monetario de

grandes bancos centrales Los activos de mayor riesgo fueron

castigados por los inversionistas que se refugiaban en la deuda

gubernamental de mayor calidad asiacute como en el oro Los

futuros del iacutendice bursaacutetil britaacutenico FTSE bajaron un 7 y

los contratos EMINI de futuros del SampP 500 retrocedieron

un 5 La libra esterlina se desplomoacute maacutes de 15 centavos de

doacutelar 9 a 13525 doacutelares por libra por mucho la mayor

baja diaria de la que se tenga memoria hasta tocar un miacutenimo

no visto desde 1985 El euro retrocedioacute un 34 a 10997 por

doacutelar porque los inversores temiacutean por el futuro de dicha

moneda

Las acciones del banco britaacutenico HSBC perdieron un

9 y las de su competidor Standard Chartered se hundieron

cerca de un 10 Las sacudidas se sintieron en toda clase de

activos y regiones

La moneda japonesa que sirve de refugio a

inversionistas se disparoacute a 10152 yenes por doacutelar

mientras que el iacutendice bursaacutetil Nikkei retrocedioacute maacutes

de un 8 En los mercados financieros se reflejoacute

durante meses la preocupacioacuten sobre lo que el

Brexit significariacutea para la estabilidad europea pues

habiacutea sentildeales contradictorias ya que encuestas de

opinioacuten habiacutean mostrado una ventaja de quienes

queriacutean permanecer en el bloque que generoacute un falso

sentido de tranquilidad en los mercados

Los precios de las materias primas cayeron

porque el Brexit es visto como una importante

amenaza al crecimiento mundial Los precios del

petroacuteleo estadounidense bajaron 202 doacutelares a 4809

doacutelares por barril El cobre cayoacute pero el oro avanzoacute

maacutes de un 8 porque se lo percibe como un refugio

para inversores

Fuente Bloomberg The Economist Intelligence Unit Investing Reuters

2 Actividad econoacutemica HECHO REELEVANTE

ldquoBrexitrdquo e implicaciones en la economiacutea mundial A continuacioacuten las posibles consecuencias para

Reino Unido y la UE ante el Brexit

ECONOMIacuteA

Reino Unido ya no estaraacute sujeto a las normas

presupuestarias de la UE que limitan el deacuteficit

presupuestario al 3 del PIB y la deuda puacuteblica al 60

del PIB Por tanto podriacutea incurrir en deacuteficits

discrecionales sin castigos por parte de la Comisioacuten

Europea y otros organismos de la UE Tampoco estariacutea

sujeto a la vigilancia de la Comisioacuten y de sus consejos

sobre futuras acciones

FINANZAS

Las empresas de servicios financieros con sede en

Londres desde bancos hasta fondos podriacutean perder sus

privilegios en la UE que les permiten a bajo costo

vender servicios en el bloque europeo de 28 paiacuteses con

una uacutenica normativa comuacuten

El sistema ha contribuido a hacer de Londres uno de los

centros financieros maacutes importantes del mundo

Algunos bancos estadounidenses japoneses y de fuera

de Europa que tienen su sede europea en Londres han

dicho que estudiariacutean trasladar parte de sus negocios al

interior de la UE en caso de un Brexit

COMERCIO

El resto de la UE tiene un superaacutevit comercial de bienes de unos

100000 millones de euros con Reino Unido mientras que Reino

Unido exporta 20000 millones de euros en servicios

principalmente financieros Los que hicieron campantildea a favor

del Brexit dicen que beneficiariacutea a la UE que haya un acuerdo de

libre comercio con Reino Unido si abandona el bloque Sin

embargo tiende a haber maacutes atencioacuten a los bienes que a los

servicios en los acuerdos de libre comercio Suiza donde los

servicios financieros suponen un porcentaje superior del PIB

que en Reino Unido no tiene acceso generalizado a los

mercados de servicios financieros de la UE y tiene un deacuteficit

comercial de servicios financieros con el bloque

ENERGIacuteA

Abandonar la UE hariacutea maacutes costosa la inversioacuten en la

infraestructura britaacutenica de energiacutea y retrasariacutea nuevos proyectos

en un momento en que el paiacutes necesita cubrir un inminente

deacuteficit de oferta eleacutectrica La incertidumbre tras el Brexit podriacutea

hacer que los inversores en energiacutea pidan maacutes retornos por los

riesgos de unas condiciones menos favorables Los grandes del

sector petrolero British Petroleum y Shell estaacuten entre las

empresas que advirtieron de la potencial baja

Fuente Bloomberg The Economist Intelligence Unit Investing Reuters

2 Actividad econoacutemica HECHO REELEVANTE

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMIacuteA

ECUATORIANA

3 Comportamiento del mercado de commodities

El monitoreo del mercado internacional de commodities resulta oportuno considerando la composicioacuten estructural de la economiacutea ecuatoriana la cual en su mayoriacutea ofrece productos de este tipo entre los que se destacan

Petroacuteleo los ingresos que se originan en la exportacioacuten petrolera constituyen la principal fuente de divisas para la economiacutea ecuatoriana por lo que su disminucioacuten podriacutea generar consecuencias en el nivel de actividad econoacutemica De esta manera es fundamental conocer y monitorear la evolucioacuten de sus precios produccioacuten y consumo

Otros commodities no energeacuteticos dentro de la oferta de productos exportables del Ecuador se encuentran varios commodities y bienes intermedios como banano camaroacuten cacao cafeacute flores entre otros

Oro este metal es considerado internacionalmente como reserva de valor y refugio cuando las condiciones econoacutemicas de los mercados no son claras Es un componente de las Reservas Internacionales por lo tanto es muy importante monitorear su cotizacioacuten

Fuente Banco Mundial y Banco Central del Ecuador

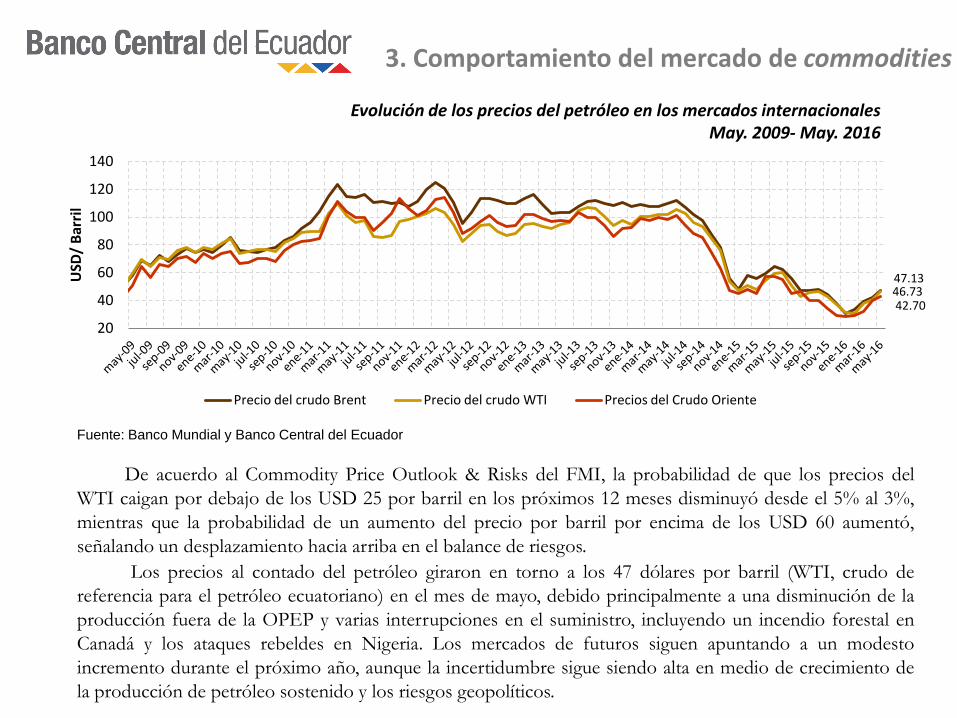

Evolucioacuten de los precios del petroacuteleo en los mercados internacionales May 2009- May 2016

3 Comportamiento del mercado de commodities

De acuerdo al Commodity Price Outlook amp Risks del FMI la probabilidad de que los precios del

WTI caigan por debajo de los USD 25 por barril en los proacuteximos 12 meses disminuyoacute desde el 5 al 3

mientras que la probabilidad de un aumento del precio por barril por encima de los USD 60 aumentoacute

sentildealando un desplazamiento hacia arriba en el balance de riesgos

Los precios al contado del petroacuteleo giraron en torno a los 47 doacutelares por barril (WTI crudo de

referencia para el petroacuteleo ecuatoriano) en el mes de mayo debido principalmente a una disminucioacuten de la

produccioacuten fuera de la OPEP y varias interrupciones en el suministro incluyendo un incendio forestal en

Canadaacute y los ataques rebeldes en Nigeria Los mercados de futuros siguen apuntando a un modesto

incremento durante el proacuteximo antildeo aunque la incertidumbre sigue siendo alta en medio de crecimiento de

la produccioacuten de petroacuteleo sostenido y los riesgos geopoliacuteticos

4713 4673 4270

20

40

60

80

100

120

140

USD

B

arri

l

Precio del crudo Brent Precio del crudo WTI Precios del Crudo Oriente

Fuente Bloomberg

Evolucioacuten de los futuros de precios del petroacuteleo en los mercados internacionales

3 Comportamiento del mercado de commodities

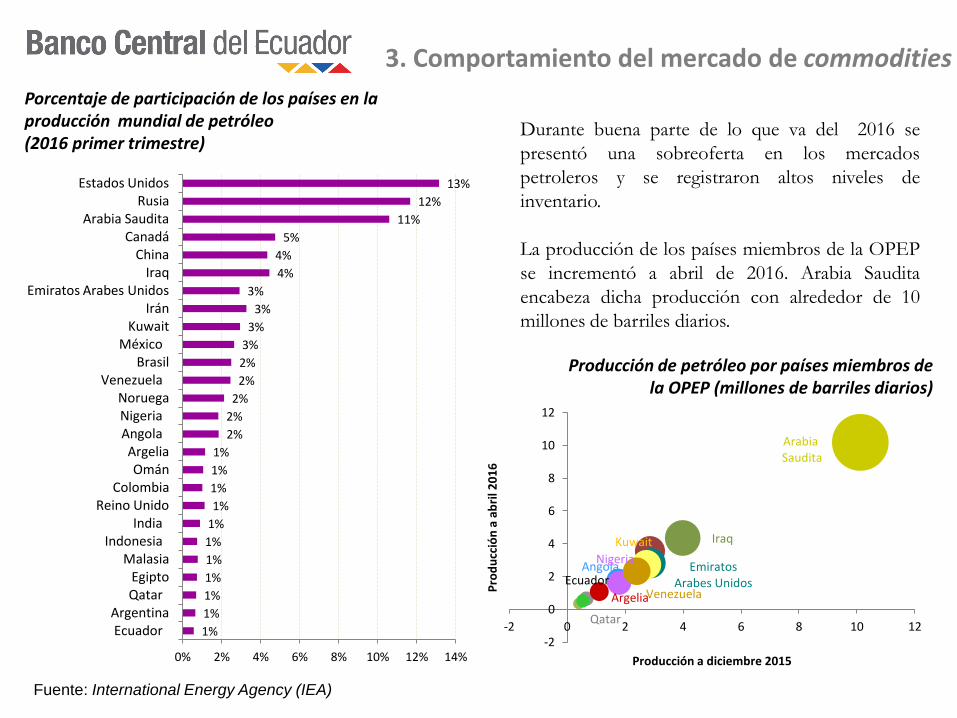

Porcentaje de participacioacuten de los paiacuteses en la produccioacuten mundial de petroacuteleo (2016 primer trimestre)

Produccioacuten de petroacuteleo por paiacuteses miembros de la OPEP (millones de barriles diarios)

Fuente International Energy Agency (IEA)

3 Comportamiento del mercado de commodities

Durante buena parte de lo que va del 2016 se

presentoacute una sobreoferta en los mercados

petroleros y se registraron altos niveles de

inventario

La produccioacuten de los paiacuteses miembros de la OPEP

se incrementoacute a abril de 2016 Arabia Saudita

encabeza dicha produccioacuten con alrededor de 10

millones de barriles diarios

1

1

1

1

1

1

1

1

1

1

1

2

2

2

2

2

3

3

3

3

4

4

5

11

12

13

0 2 4 6 8 10 12 14

Ecuador Argentina

Qatar Egipto

Malasia Indonesia

India Reino Unido

Colombia Omaacuten

Argelia Angola Nigeria Noruega

Venezuela Brasil

Meacutexico Kuwait

Iraacuten Emiratos Arabes Unidos

Iraq China

Canadaacute Arabia Saudita

Rusia Estados Unidos

Arabia Saudita

Iraq

Emiratos Arabes Unidos

Kuwait

Qatar

Angola Nigeria

Argelia

Ecuador Venezuela

-2

0

2

4

6

8

10

12

-2 0 2 4 6 8 10 12

Pro

du

ccioacute

n a

ab

ril 2

01

6

Produccioacuten a diciembre 2015

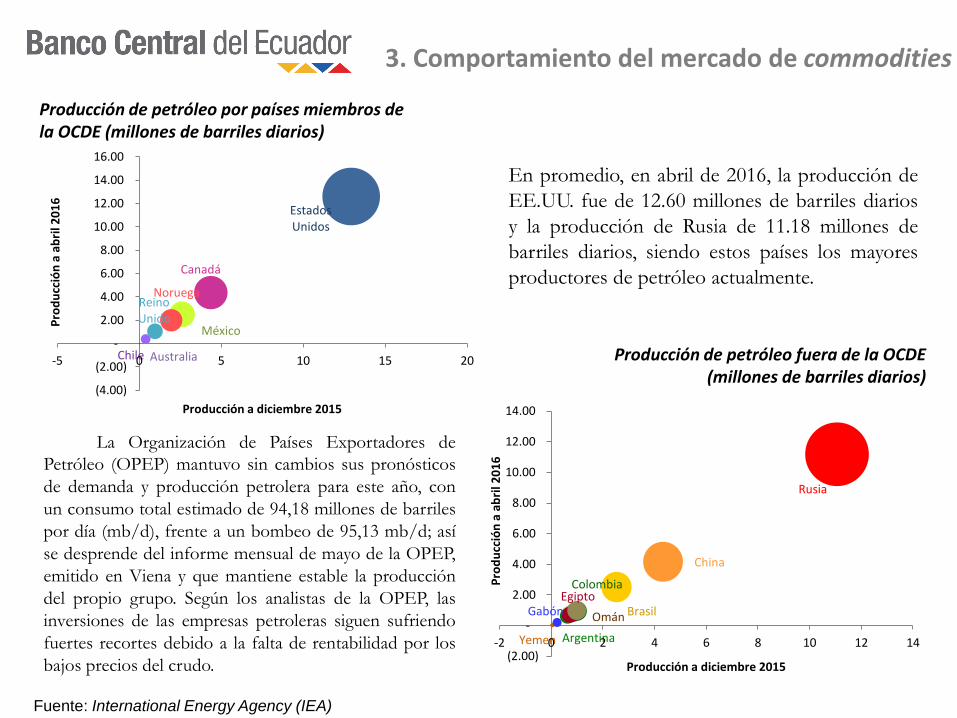

Produccioacuten de petroacuteleo fuera de la OCDE (millones de barriles diarios)

Produccioacuten de petroacuteleo por paiacuteses miembros de la OCDE (millones de barriles diarios)

3 Comportamiento del mercado de commodities

Fuente International Energy Agency (IEA)

En promedio en abril de 2016 la produccioacuten de

EEUU fue de 1260 millones de barriles diarios

y la produccioacuten de Rusia de 1118 millones de

barriles diarios siendo estos paiacuteses los mayores

productores de petroacuteleo actualmente

La Organizacioacuten de Paiacuteses Exportadores de

Petroacuteleo (OPEP) mantuvo sin cambios sus pronoacutesticos

de demanda y produccioacuten petrolera para este antildeo con

un consumo total estimado de 9418 millones de barriles

por diacutea (mbd) frente a un bombeo de 9513 mbd asiacute

se desprende del informe mensual de mayo de la OPEP

emitido en Viena y que mantiene estable la produccioacuten

del propio grupo Seguacuten los analistas de la OPEP las

inversiones de las empresas petroleras siguen sufriendo

fuertes recortes debido a la falta de rentabilidad por los

bajos precios del crudo

Estados Unidos

Meacutexico

Chile

Canadaacute

Noruega

Australia

Reino Unido

(400)

(200)

-

200

400

600

800

1000

1200

1400

1600

-5 0 5 10 15 20

Pro

du

ccioacute

n a

ab

ril 2

01

6

Produccioacuten a diciembre 2015

Rusia

China

Colombia

Argentina

Egipto

Omaacuten

Yemen

Brasil Gaboacuten

(200)

-

200

400

600

800

1000

1200

1400

-2 0 2 4 6 8 10 12 14

Pro

du

ccioacute

n a

ab

ril 2

01

6

Produccioacuten a diciembre 2015

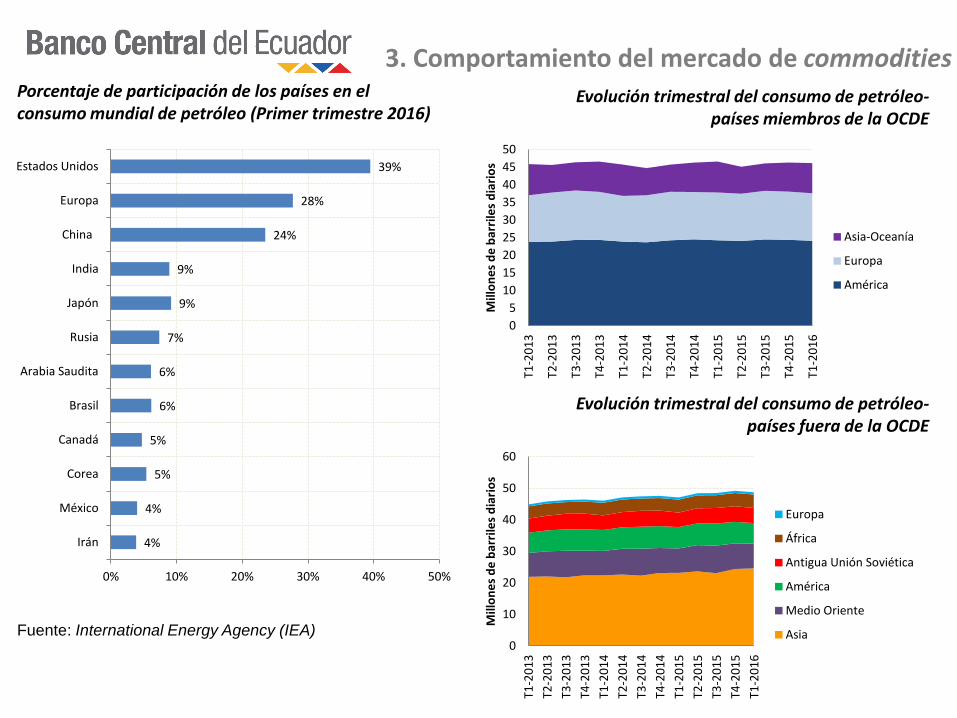

Porcentaje de participacioacuten de los paiacuteses en el consumo mundial de petroacuteleo (Primer trimestre 2016)

Evolucioacuten trimestral del consumo de petroacuteleo- paiacuteses miembros de la OCDE

3 Comportamiento del mercado de commodities

Fuente International Energy Agency (IEA)

Evolucioacuten trimestral del consumo de petroacuteleo- paiacuteses fuera de la OCDE

4

4

5

5

6

6

7

9

9

24

28

39

0 10 20 30 40 50

Iraacuten

Meacutexico

Corea

Canadaacute

Brasil

Arabia Saudita

Rusia

Japoacuten

India

China

Europa

Estados Unidos

0

5

10

15

20

25

30

35

40

45

50

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Mill

on

es

de

bar

rile

s d

iari

os

Asia-Oceaniacutea

Europa

Ameacuterica

0

10

20

30

40

50

60

T1-2

01

3

T2-2

01

3

T3-2

01

3

T4-2

01

3

T1-2

01

4

T2-2

01

4

T3-2

01

4

T4-2

01

4

T1-2

01

5

T2-2

01

5

T3-2

01

5

T4-2

01

5

T1-2

01

6

Mill

on

es

de

bar

rile

s d

iari

os

Europa

Aacutefrica

Antigua Unioacuten Sovieacutetica

Ameacuterica

Medio Oriente

Asia

Fuente Fondo Monetario Internacional Commodity Market Monthly

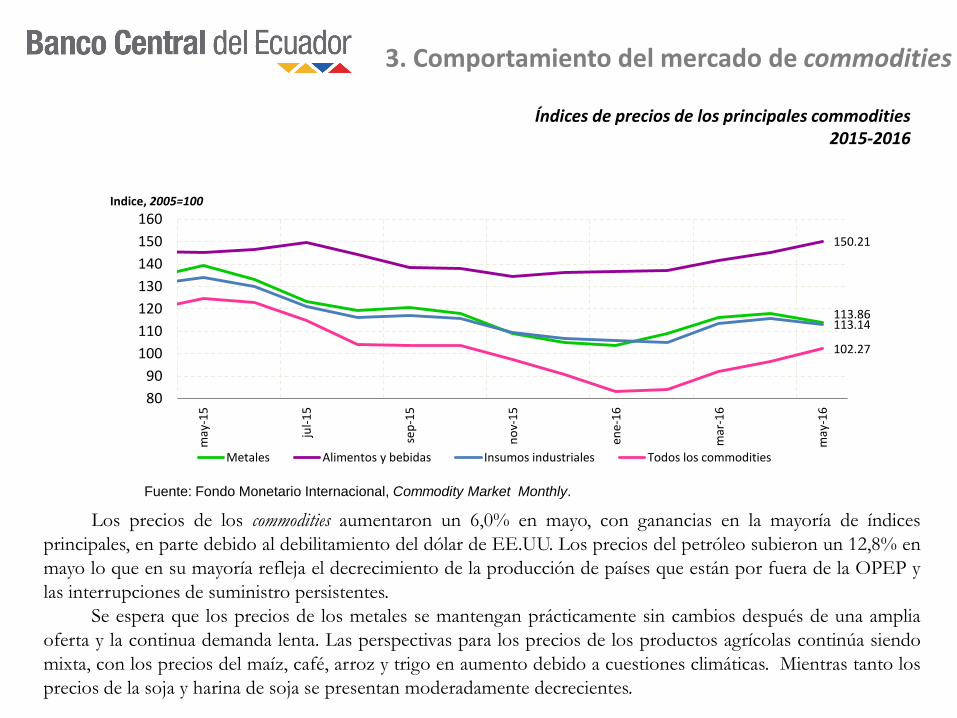

Iacutendices de precios de los principales commodities 2015-2016

3 Comportamiento del mercado de commodities

Los precios de los commodities aumentaron un 60 en mayo con ganancias en la mayoriacutea de iacutendices

principales en parte debido al debilitamiento del doacutelar de EEUU Los precios del petroacuteleo subieron un 128 en

mayo lo que en su mayoriacutea refleja el decrecimiento de la produccioacuten de paiacuteses que estaacuten por fuera de la OPEP y

las interrupciones de suministro persistentes

Se espera que los precios de los metales se mantengan praacutecticamente sin cambios despueacutes de una amplia

oferta y la continua demanda lenta Las perspectivas para los precios de los productos agriacutecolas continuacutea siendo

mixta con los precios del maiacutez cafeacute arroz y trigo en aumento debido a cuestiones climaacuteticas Mientras tanto los

precios de la soja y harina de soja se presentan moderadamente decrecientes

11386

15021

11314

10227

80

90

100

110

120

130

140

150

160 m

ay-1

5

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Indice 2005=100

Metales Alimentos y bebidas Insumos industriales Todos los commodities

Fuente Banco Mundial

3 Comportamiento del mercado de commodities

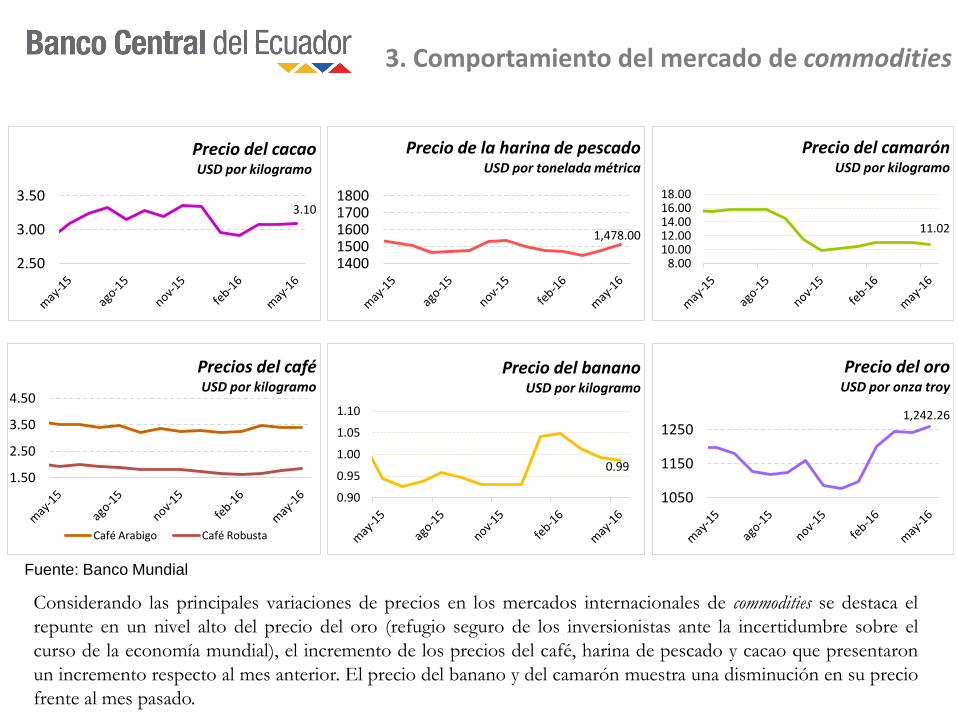

Considerando las principales variaciones de precios en los mercados internacionales de commodities se destaca el

repunte en un nivel alto del precio del oro (refugio seguro de los inversionistas ante la incertidumbre sobre el

curso de la economiacutea mundial) el incremento de los precios del cafeacute harina de pescado y cacao que presentaron

un incremento respecto al mes anterior El precio del banano y del camaroacuten muestra una disminucioacuten en su precio

frente al mes pasado

310

250

300

350

Precio del cacao USD por kilogramo

147800

1400 1500 1600 1700 1800

Precio de la harina de pescado USD por tonelada meacutetrica

1102

800 1000 1200 1400 1600 1800

Precio del camaroacuten USD por kilogramo

150

250

350

450

Precios del cafeacute USD por kilogramo

Cafeacute Arabigo Cafeacute Robusta

099

090

095

100

105

110

Precio del banano USD por kilogramo

124226

1050

1150

1250

Precio del oro USD por onza troy

Fuente Bloomberg

3 Comportamiento del mercado de commodities

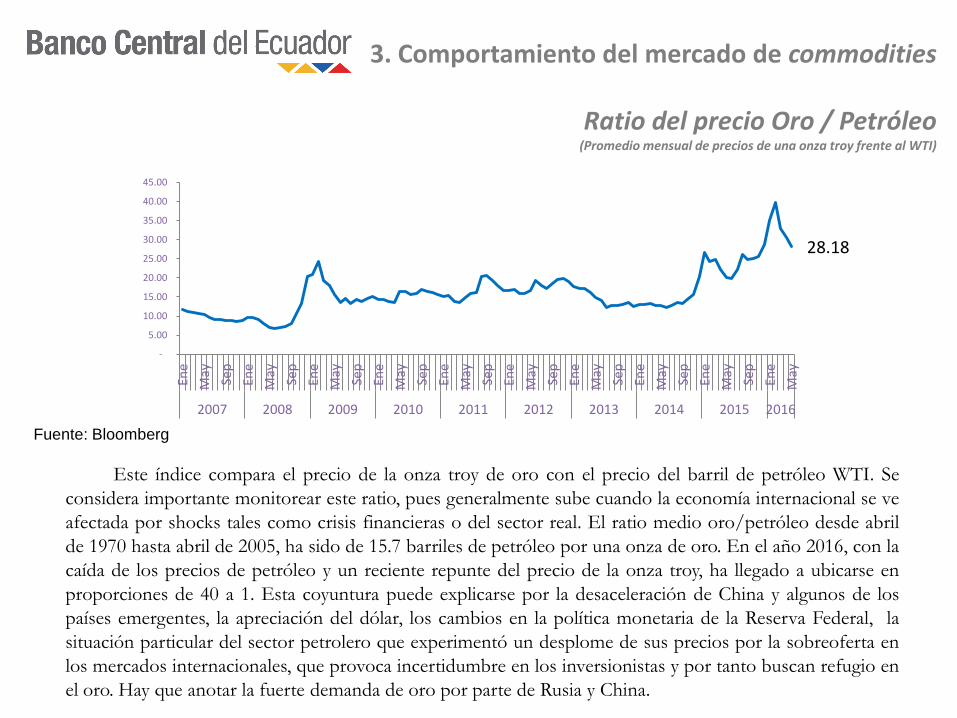

Ratio del precio Oro Petroacuteleo (Promedio mensual de precios de una onza troy frente al WTI)

Este iacutendice compara el precio de la onza troy de oro con el precio del barril de petroacuteleo WTI Se

considera importante monitorear este ratio pues generalmente sube cuando la economiacutea internacional se ve

afectada por shocks tales como crisis financieras o del sector real El ratio medio oropetroacuteleo desde abril

de 1970 hasta abril de 2005 ha sido de 157 barriles de petroacuteleo por una onza de oro En el antildeo 2016 con la

caiacuteda de los precios de petroacuteleo y un reciente repunte del precio de la onza troy ha llegado a ubicarse en

proporciones de 40 a 1 Esta coyuntura puede explicarse por la desaceleracioacuten de China y algunos de los

paiacuteses emergentes la apreciacioacuten del doacutelar los cambios en la poliacutetica monetaria de la Reserva Federal la

situacioacuten particular del sector petrolero que experimentoacute un desplome de sus precios por la sobreoferta en

los mercados internacionales que provoca incertidumbre en los inversionistas y por tanto buscan refugio en

el oro Hay que anotar la fuerte demanda de oro por parte de Rusia y China

2818

-

500

1000

1500

2000

2500

3000

3500

4000

4500 En

e

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

Sep

Ene

May

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

VIX es el coacutedigo del iacutendice Chicago Board Options Exchange Market Volatility Index

Fuente Bloomberg

3 Comportamiento del mercado de commodities Chicago Board Options Exchange VIX Index

En el momento en que hay alta volatilidad en los mercados el VIX alcanza una cifra elevada y se correlacionan

negativamente con caiacutedas del SampP 500 indicaacutendonos que en el mercado hay incertidumbre y pesimismo y suele coincidir

con miacutenimos en el iacutendice de referencia cuando se producen fuertes movimientos en los mercados bursaacutetiles mientras que

cuando el VIX estaacute en niveles miacutenimos hay confianza en los mercados de los commodities

La teoriacutea de este indicador es que si hay incertidumbre en los precios del mercado y los inversores creen que el

mercado puede caer cubriraacuten sus carteras comprando maacutes opciones ldquoputsrdquo y por el contrario si las expectativas son de un

mercado firme al alza no compraraacuten puts puesto que no veraacuten la necesidad de protegerse

A inicios de antildeo existioacute mucha inestabilidad en las bolsas y el VIX tuvo un alza sin embargo durante el trimestre ha bajado

hasta ubicarse en niveles de 1549

Fuente Bloomberg

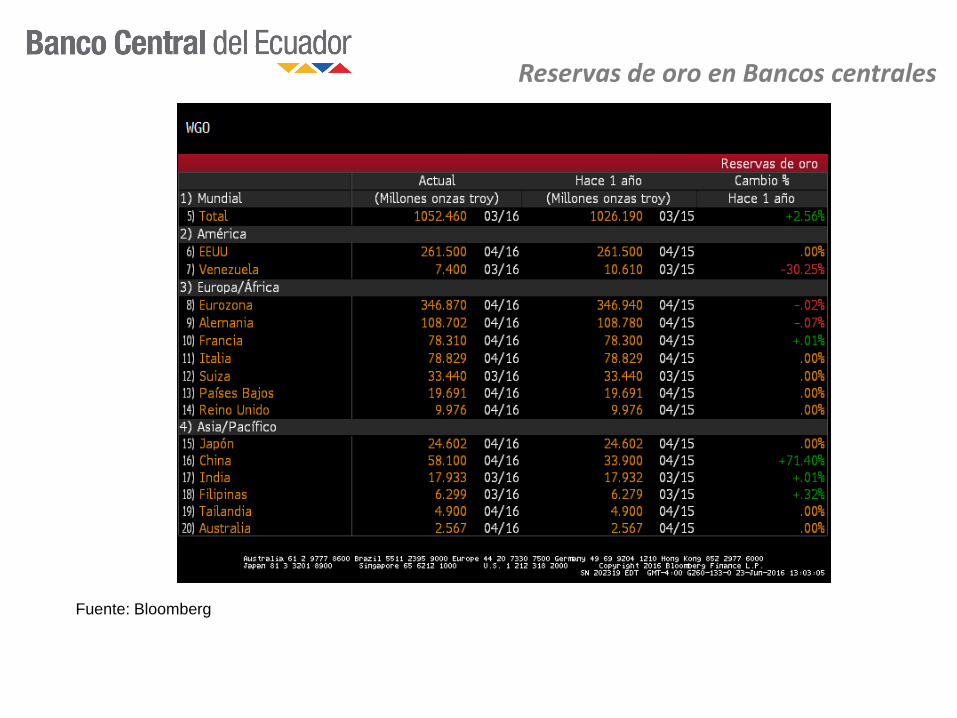

Reservas de oro en Bancos centrales

Los precios internacionales de los commodities rebotaron en promedio 60 en mayo de 2016

respecto al mes anterior con ganancias en la mayoriacutea de grupos y extendiendo ganancias en

la mayoriacutea de precios por cuarto mes consecutivo Los precios de los metales por su parte

disminuyeron Los precios agriacutecolas registraron un indicadores mixtos debido a cuestiones

climaacuteticas y de suministro

Los precios del petroacuteleo aumentaron en un 128 en mayo con un promedio de USD 460

por barril El aumento de los precios del petroacuteleo se debe principalmente a una disminucioacuten

de la produccioacuten fuera de la OPEP y varios recortes de suministro debido a incendios

forestales en Canadaacute y por conflictos laborales en Kuwait Sin embargo la produccioacuten de la

OPEP ha ido en aumento y en su uacuteltima reunioacuten celebrada el 2 de junio se concluyoacute sin

llegar a un acuerdo sobre los niveles de produccioacuten de los miembros La Administracioacuten de

Informacioacuten de Energiacutea de EEUU todaviacutea espera que la produccioacuten de petroacuteleo de

EEUU promedie 86 millones de barriles diarios en 2016 una disminucioacuten de 08 millones

de barriles diarios a partir de 2015

3 Comportamiento del mercado de commodities

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMIacuteA

ECUATORIANA

El monitoreo de los tipos de cambio de las principales divisas a nivel internacional es pertinente debido a que con un esquema monetario riacutegido Ecuador estaacute sujeto a variaciones exoacutegenas en la valoracioacuten de las monedas de sus principales socios comerciales

La depreciacioacuten de las monedas de los paiacuteses competidores conduce a una peacuterdida de competitividad del Ecuador en los mercados internacionales y hace que los productos importados sean maacutes atractivos en el mercado domeacutestico ante lo cual se pueden implementar distintas medidas para salvaguardar la economiacutea nacional y prevenir desequilibrios de tipo de cambio o de balanza de pagos

4 Tipos de cambio

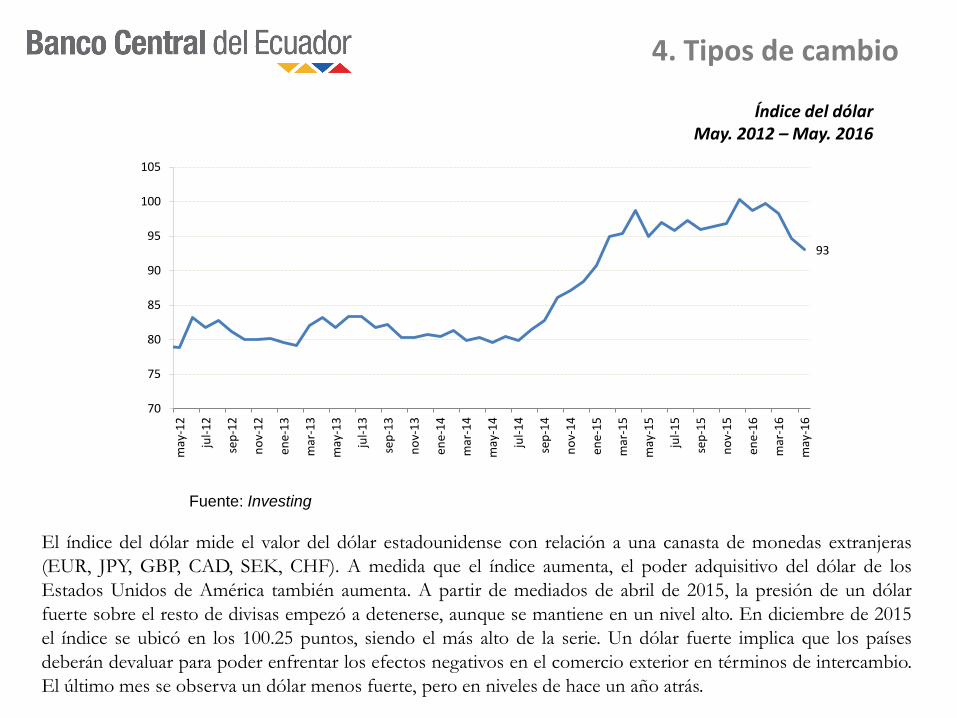

El iacutendice del doacutelar mide el valor del doacutelar estadounidense con relacioacuten a una canasta de monedas extranjeras

(EUR JPY GBP CAD SEK CHF) A medida que el iacutendice aumenta el poder adquisitivo del doacutelar de los

Estados Unidos de Ameacuterica tambieacuten aumenta A partir de mediados de abril de 2015 la presioacuten de un doacutelar

fuerte sobre el resto de divisas empezoacute a detenerse aunque se mantiene en un nivel alto En diciembre de 2015

el iacutendice se ubicoacute en los 10025 puntos siendo el maacutes alto de la serie Un doacutelar fuerte implica que los paiacuteses

deberaacuten devaluar para poder enfrentar los efectos negativos en el comercio exterior en teacuterminos de intercambio

El uacuteltimo mes se observa un doacutelar menos fuerte pero en niveles de hace un antildeo atraacutes

Iacutendice del doacutelar May 2012 ndash May 2016

Fuente Investing

4 Tipos de cambio

93

70

75

80

85

90

95

100

105 m

ay-1

2

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Evolucioacuten de los tipos de cambio expresado en iacutendice

May 2012 ndash May 2016

Fuente Bancos Centrales Bloomberg

Nota tipos de cambio expresados en iacutendices periacuteodo base 100= enero 2011

Au

me

nto

sig

nific

a d

ep

recia

cioacute

n d

e la d

ivis

a

fren

te a

l d

oacutela

r

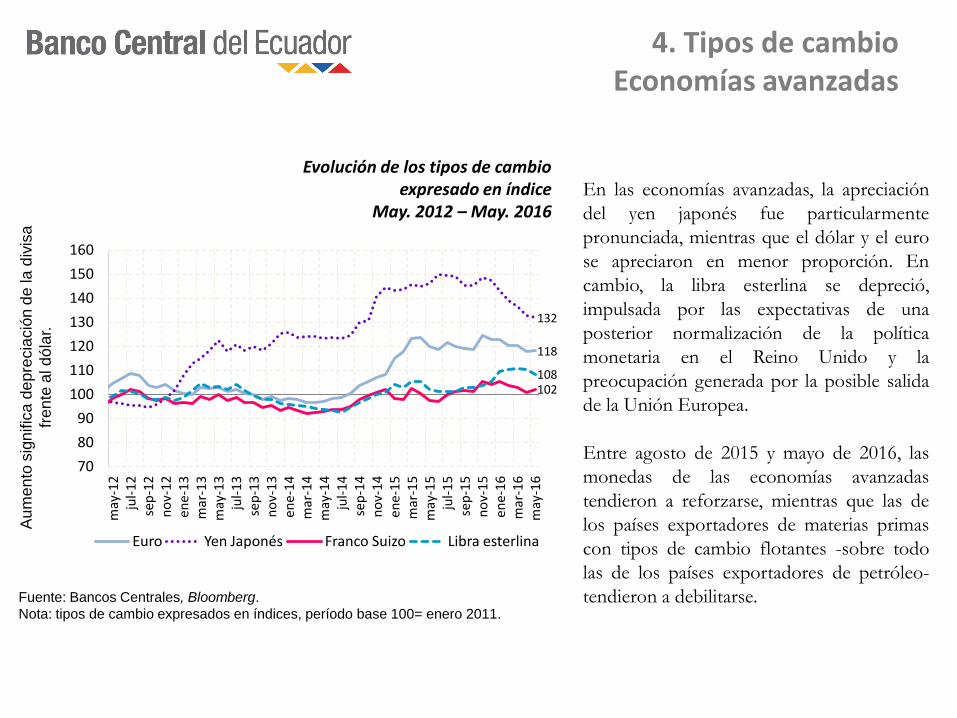

4 Tipos de cambio Economiacuteas avanzadas

En las economiacuteas avanzadas la apreciacioacuten

del yen japoneacutes fue particularmente

pronunciada mientras que el doacutelar y el euro

se apreciaron en menor proporcioacuten En

cambio la libra esterlina se deprecioacute

impulsada por las expectativas de una

posterior normalizacioacuten de la poliacutetica

monetaria en el Reino Unido y la

preocupacioacuten generada por la posible salida

de la Unioacuten Europea

Entre agosto de 2015 y mayo de 2016 las

monedas de las economiacuteas avanzadas

tendieron a reforzarse mientras que las de

los paiacuteses exportadores de materias primas

con tipos de cambio flotantes -sobre todo

las de los paiacuteses exportadores de petroacuteleo-

tendieron a debilitarse

118

132

102 108

70

80

90

100

110

120

130

140

150

160

may

-12

ju

l-1

2

sep

-12

n

ov-

12

en

e-1

3

mar

-13

m

ay-1

3

jul-

13

se

p-1

3

no

v-1

3

ene-

14

m

ar-1

4

may

-14

ju

l-1

4

sep

-14

n

ov-

14

en

e-1

5

mar

-15

m

ay-1

5

jul-

15

se

p-1

5

no

v-1

5

ene-

16

m

ar-1

6

may

-16

Euro Yen Japoneacutes Franco Suizo Libra esterlina

Evolucioacuten de los tipos de cambio expresado en iacutendice

May 2012 ndash May 2016

Fuente Bancos Centrales Bloomberg

Nota tipos de cambio expresados en iacutendices

Periacuteodo base 100= enero 2011

4 Tipos de cambio Economiacuteas emergentes

Au

me

nto

sig

nific

a d

ep

recia

cioacute

n d

e la d

ivis

a

fre

nte

al d

oacutela

r

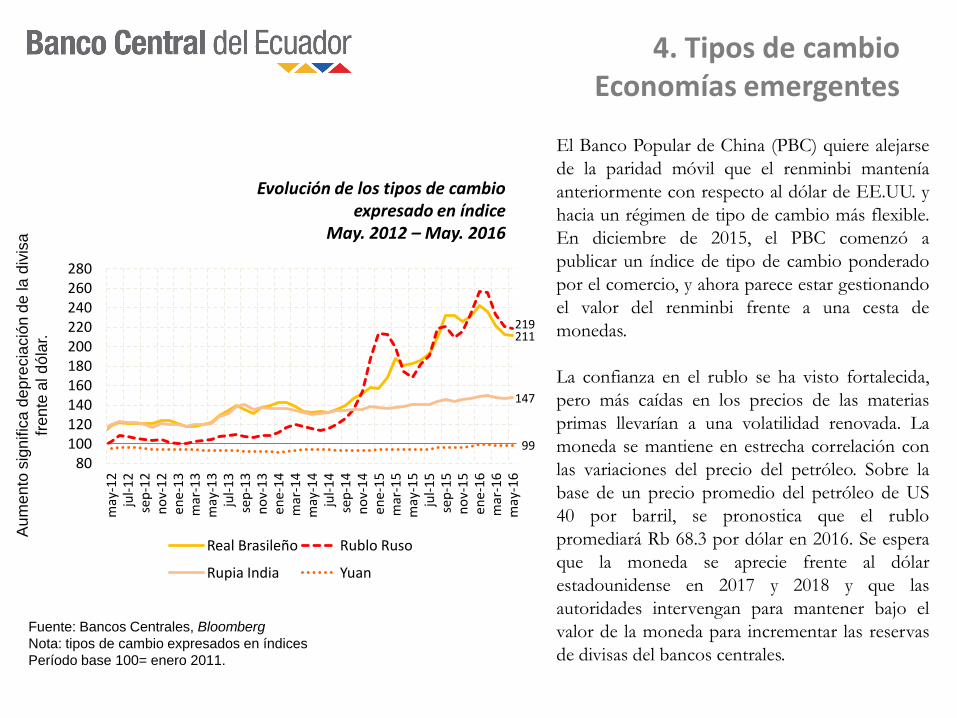

El Banco Popular de China (PBC) quiere alejarse

de la paridad moacutevil que el renminbi manteniacutea

anteriormente con respecto al doacutelar de EEUU y

hacia un reacutegimen de tipo de cambio maacutes flexible

En diciembre de 2015 el PBC comenzoacute a

publicar un iacutendice de tipo de cambio ponderado

por el comercio y ahora parece estar gestionando

el valor del renminbi frente a una cesta de

monedas

La confianza en el rublo se ha visto fortalecida

pero maacutes caiacutedas en los precios de las materias

primas llevariacutean a una volatilidad renovada La

moneda se mantiene en estrecha correlacioacuten con

las variaciones del precio del petroacuteleo Sobre la

base de un precio promedio del petroacuteleo de US

40 por barril se pronostica que el rublo

promediaraacute Rb 683 por doacutelar en 2016 Se espera

que la moneda se aprecie frente al doacutelar

estadounidense en 2017 y 2018 y que las

autoridades intervengan para mantener bajo el

valor de la moneda para incrementar las reservas

de divisas del bancos centrales

211 219

147

99

80 100 120 140 160 180 200 220 240 260 280

may

-12

ju

l-1

2

sep

-12

n

ov-

12

en

e-1

3

mar

-13

m

ay-1

3

jul-

13

se

p-1

3

no

v-1

3

ene

-14

m

ar-1

4

may

-14

ju

l-1

4

sep

-14

n

ov-

14

en

e-1

5

mar

-15

m

ay-1

5

jul-

15

se

p-1

5

no

v-1

5

ene

-16

m

ar-1

6

may

-16

Real Brasilentildeo Rublo Ruso

Rupia India Yuan

4 Tipos de cambio Ameacuterica Latina

Evolucioacuten de los tipos de cambio

expresado en iacutendice May 2012 ndash May 2016

Au

me

nto

sig

nific

a d

ep

recia

cioacute

n d

e la d

ivis

a

fren

te a

l d

oacutela

r

Fuente Bancos Centrales Bloomberg

Nota tipos de cambio expresados en iacutendices

Periacuteodo base 100= enero 2011

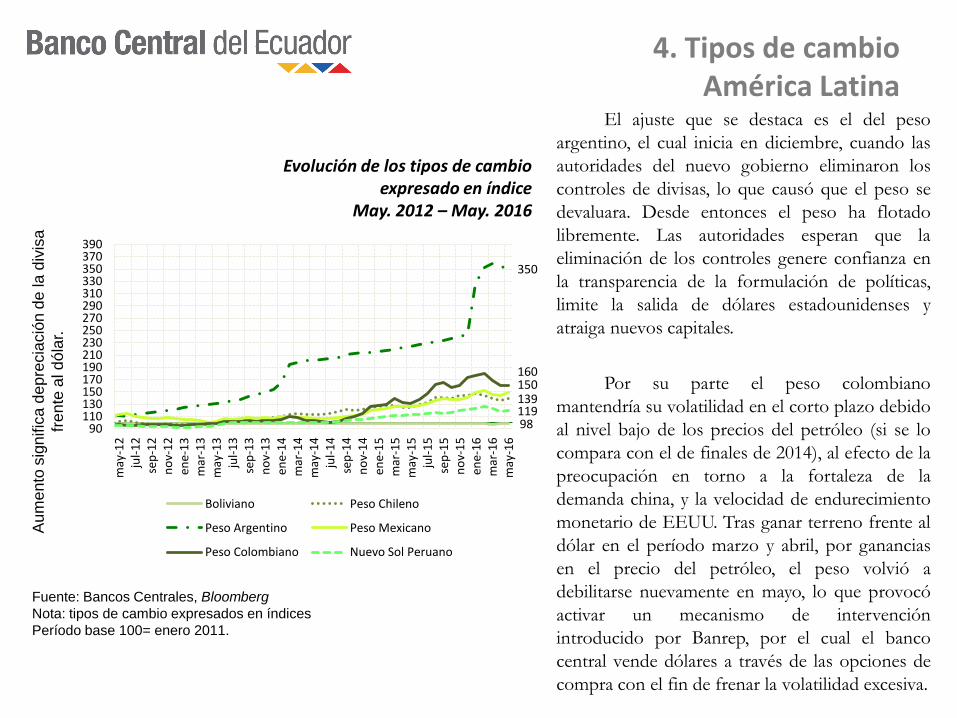

El ajuste que se destaca es el del peso

argentino el cual inicia en diciembre cuando las

autoridades del nuevo gobierno eliminaron los

controles de divisas lo que causoacute que el peso se

devaluara Desde entonces el peso ha flotado

libremente Las autoridades esperan que la

eliminacioacuten de los controles genere confianza en

la transparencia de la formulacioacuten de poliacuteticas

limite la salida de doacutelares estadounidenses y

atraiga nuevos capitales

Por su parte el peso colombiano

mantendriacutea su volatilidad en el corto plazo debido

al nivel bajo de los precios del petroacuteleo (si se lo

compara con el de finales de 2014) al efecto de la

preocupacioacuten en torno a la fortaleza de la

demanda china y la velocidad de endurecimiento

monetario de EEUU Tras ganar terreno frente al

doacutelar en el periacuteodo marzo y abril por ganancias

en el precio del petroacuteleo el peso volvioacute a

debilitarse nuevamente en mayo lo que provocoacute

activar un mecanismo de intervencioacuten

introducido por Banrep por el cual el banco

central vende doacutelares a traveacutes de las opciones de

compra con el fin de frenar la volatilidad excesiva

98

139

350

150 160

119

90 110 130 150 170 190 210 230 250 270 290 310 330 350 370 390

may

-12

ju

l-1

2

sep

-12

n

ov-

12

en

e-1

3

mar

-13

m

ay-1

3

jul-

13

se

p-1

3

no

v-1

3

ene-

14

m

ar-1

4

may

-14

ju

l-1

4

sep

-14

n

ov-

14

en

e-1

5

mar

-15

m

ay-1

5

jul-

15

se

p-1

5

no

v-1

5

ene-

16

m

ar-1

6

may

-16

Boliviano Peso Chileno

Peso Argentino Peso Mexicano

Peso Colombiano Nuevo Sol Peruano

En el 2015 se evidencioacute en general una apreciacioacuten del doacutelar de los Estados Unidos de Ameacuterica

frente a otras divisas explicada por la recuperacioacuten de la economiacutea estadounidense con el apoyo de

la poliacutetica monetaria y las condiciones financieras favorables asiacute como por la reduccioacuten del deacuteficit

fiscal y el mejoramiento de los indicadores en el mercado de trabajo A pesar de que de abril a mayo

de 2015 esta tendencia cambioacute desde junio hasta agosto de 2015 el doacutelar volvioacute a repuntar frente a

las demaacutes divisas debido a riesgos macroeconoacutemicos en China por la marcada ralentizacioacuten de

dicha economiacutea Los datos de mayo de 2016 muestran un leve retroceso del doacutelar frente a las

principales divisas sin embargo el doacutelar se mantiene auacuten en un nivel alto

4 Tipos de cambio

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMIacuteA

ECUATORIANA

5 Condiciones financieras internacionales

El seguimiento a las condiciones de los mercados financieros internacionales es importante ya que su comportamiento podriacutea modificar la disponibilidad de fondos y de liacuteneas de creacutedito En el caso de eventualidades negativas en la actividad econoacutemica seriacutea necesario contar con fuentes de financiamiento externo

Adicionalmente el monitoreo de las exposiciones del sistema financiero ecuatoriano en el exterior permite identificar las interrelaciones con entidades financieras internacionales y constituye una parte del monitoreo del riesgo sisteacutemico considerando que ldquocualquier conjunto de circunstancias que amenazan a la estabilidad o confianza en el sistema financierordquo involucra el seguimiento a la situacioacuten financiera internacional

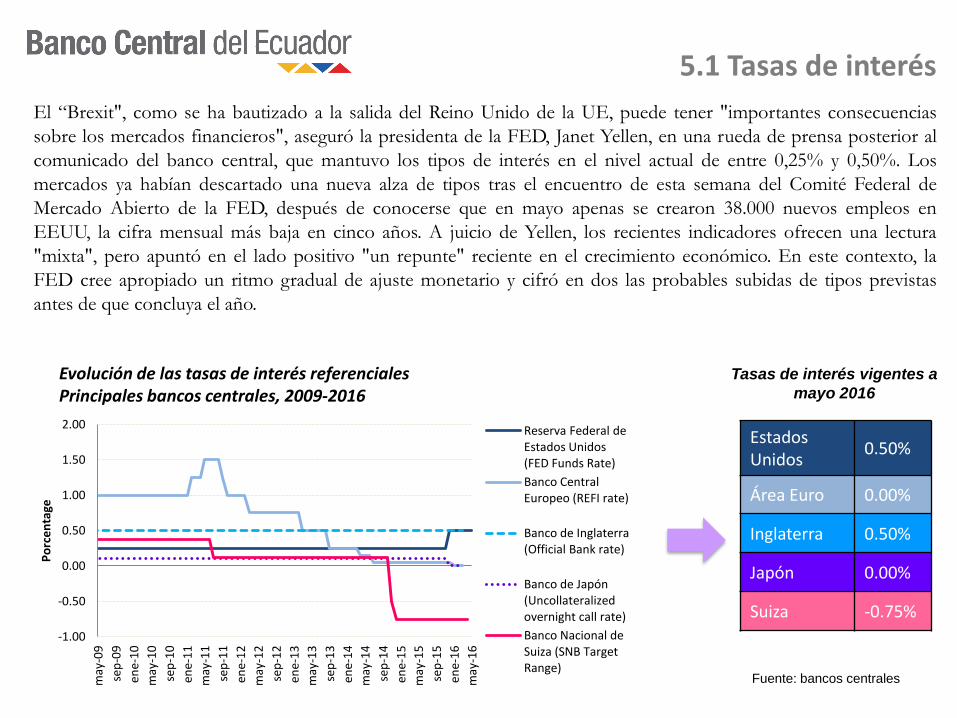

El ldquoBrexit como se ha bautizado a la salida del Reino Unido de la UE puede tener importantes consecuencias

sobre los mercados financieros aseguroacute la presidenta de la FED Janet Yellen en una rueda de prensa posterior al

comunicado del banco central que mantuvo los tipos de intereacutes en el nivel actual de entre 025 y 050 Los

mercados ya habiacutean descartado una nueva alza de tipos tras el encuentro de esta semana del Comiteacute Federal de

Mercado Abierto de la FED despueacutes de conocerse que en mayo apenas se crearon 38000 nuevos empleos en

EEUU la cifra mensual maacutes baja en cinco antildeos A juicio de Yellen los recientes indicadores ofrecen una lectura

mixta pero apuntoacute en el lado positivo un repunte reciente en el crecimiento econoacutemico En este contexto la

FED cree apropiado un ritmo gradual de ajuste monetario y cifroacute en dos las probables subidas de tipos previstas

antes de que concluya el antildeo

Evolucioacuten de las tasas de intereacutes referenciales Principales bancos centrales 2009-2016

Estados Unidos

050

Aacuterea Euro 000

Inglaterra 050

Japoacuten 000

Suiza -075

Tasas de intereacutes vigentes a

mayo 2016

Fuente bancos centrales

51 Tasas de intereacutes

-100

-050

000

050

100

150

200

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

may

-14

sep

-14

ene-

15

may

-15

sep

-15

ene-

16

may

-16

Po

rce

nta

ge

Reserva Federal de Estados Unidos (FED Funds Rate)

Banco Central Europeo (REFI rate)

Banco de Inglaterra (Official Bank rate)

Banco de Japoacuten (Uncollateralized overnight call rate)

Banco Nacional de Suiza (SNB Target Range)

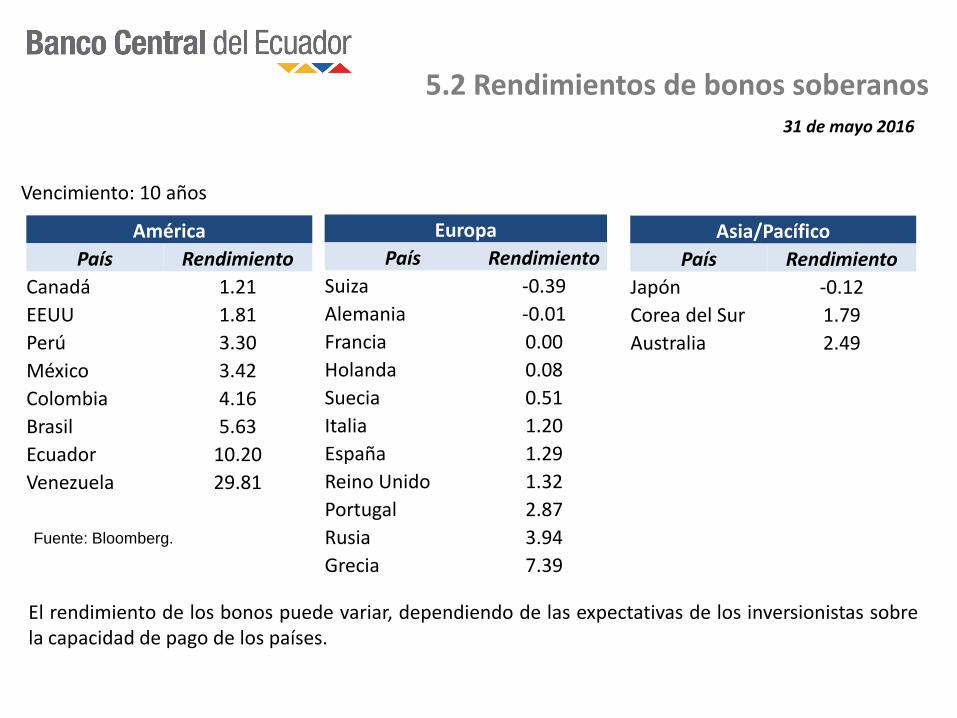

52 Rendimientos de bonos soberanos

Vencimiento 10 antildeos

31 de mayo 2016

El rendimiento de los bonos puede variar dependiendo de las expectativas de los inversionistas sobre la capacidad de pago de los paiacuteses

Fuente Bloomberg

Ameacuterica

Paiacutes Rendimiento

Canadaacute 121

EEUU 181

Peruacute 330

Meacutexico 342

Colombia 416

Brasil 563

Ecuador 1020

Venezuela 2981

Europa

Paiacutes Rendimiento

Suiza -039

Alemania -001

Francia 000

Holanda 008

Suecia 051

Italia 120

Espantildea 129

Reino Unido 132

Portugal 287

Rusia 394

Grecia 739

AsiaPaciacutefico

Paiacutes Rendimiento

Japoacuten -012

Corea del Sur 179

Australia 249

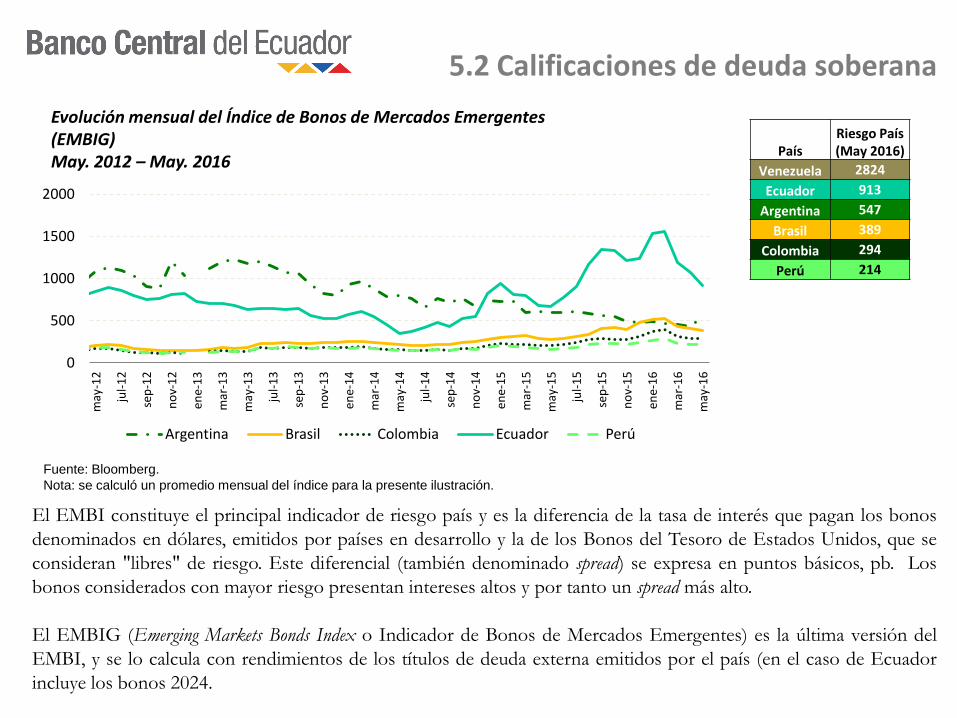

52 Calificaciones de deuda soberana

Fuente Bloomberg

Nota se calculoacute un promedio mensual del iacutendice para la presente ilustracioacuten

Evolucioacuten mensual del Iacutendice de Bonos de Mercados Emergentes (EMBIG) May 2012 ndash May 2016

El EMBI constituye el principal indicador de riesgo paiacutes y es la diferencia de la tasa de intereacutes que pagan los bonos

denominados en doacutelares emitidos por paiacuteses en desarrollo y la de los Bonos del Tesoro de Estados Unidos que se

consideran libres de riesgo Este diferencial (tambieacuten denominado spread) se expresa en puntos baacutesicos pb Los

bonos considerados con mayor riesgo presentan intereses altos y por tanto un spread maacutes alto

El EMBIG (Emerging Markets Bonds Index o Indicador de Bonos de Mercados Emergentes) es la uacuteltima versioacuten del

EMBI y se lo calcula con rendimientos de los tiacutetulos de deuda externa emitidos por el paiacutes (en el caso de Ecuador

incluye los bonos 2024

Paiacutes Riesgo Paiacutes (May 2016)

Venezuela 2824

Ecuador 913

Argentina 547

Brasil 389

Colombia 294

Peruacute 214

0

500

1000

1500

2000

may

-12

jul-

12

sep

-12

no

v-1

2

ene-

13

mar

-13

may

-13

jul-

13

sep

-13

no

v-1

3

ene-

14

mar

-14

may

-14

jul-

14

sep

-14

no

v-1

4

ene-

15

mar

-15

may

-15

jul-

15

sep

-15

no

v-1

5

ene-

16

mar

-16

may

-16

Argentina Brasil Colombia Ecuador Peruacute

52 Calificaciones de deuda soberana

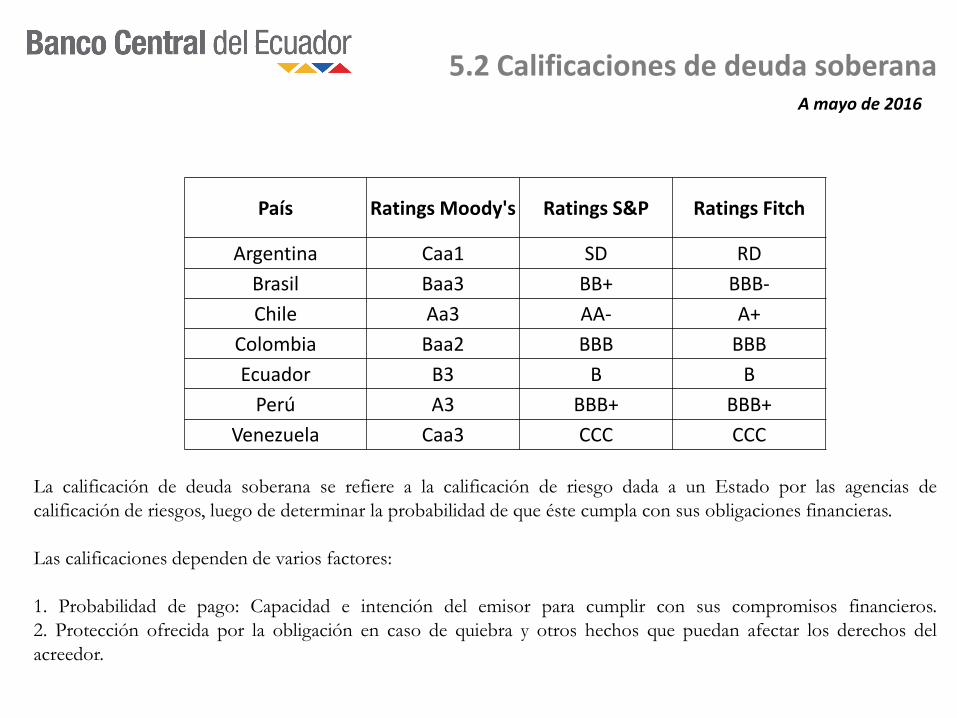

Paiacutes Ratings Moodys Ratings SampP Ratings Fitch

Argentina Caa1 SD RD

Brasil Baa3 BB+ BBB-

Chile Aa3 AA- A+

Colombia Baa2 BBB BBB

Ecuador B3 B B

Peruacute A3 BBB+ BBB+

Venezuela Caa3 CCC CCC

A mayo de 2016

La calificacioacuten de deuda soberana se refiere a la calificacioacuten de riesgo dada a un Estado por las agencias de

calificacioacuten de riesgos luego de determinar la probabilidad de que eacuteste cumpla con sus obligaciones financieras

Las calificaciones dependen de varios factores

1 Probabilidad de pago Capacidad e intencioacuten del emisor para cumplir con sus compromisos financieros

2 Proteccioacuten ofrecida por la obligacioacuten en caso de quiebra y otros hechos que puedan afectar los derechos del

acreedor

53 Exposiciones financieras en el exterior

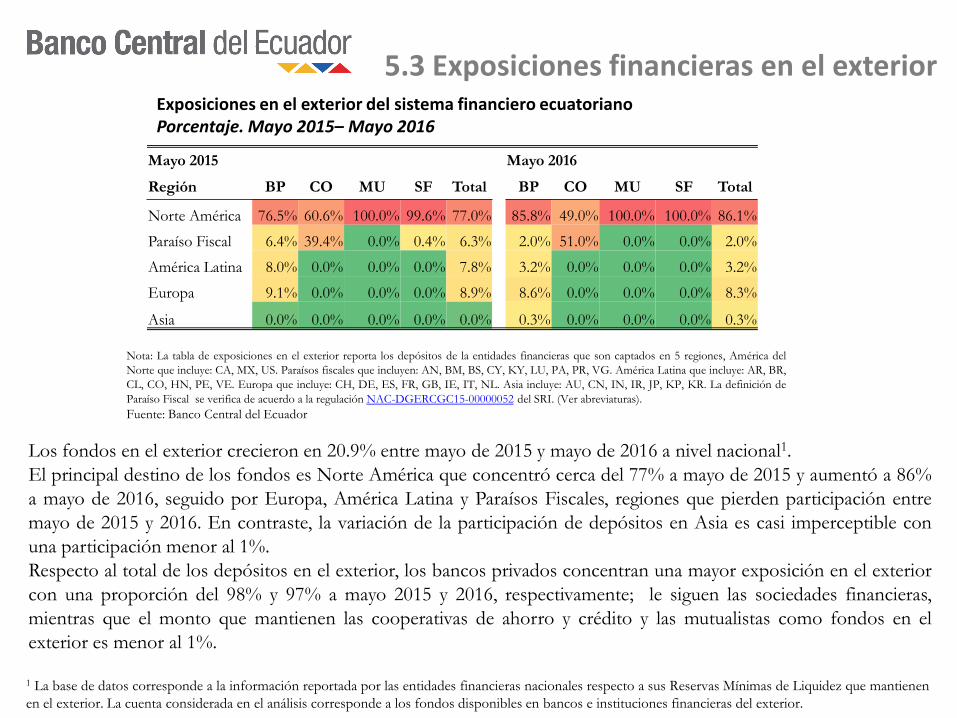

Los fondos en el exterior crecieron en 209 entre mayo de 2015 y mayo de 2016 a nivel nacional1

El principal destino de los fondos es Norte Ameacuterica que concentroacute cerca del 77 a mayo de 2015 y aumentoacute a 86

a mayo de 2016 seguido por Europa Ameacuterica Latina y Paraiacutesos Fiscales regiones que pierden participacioacuten entre

mayo de 2015 y 2016 En contraste la variacioacuten de la participacioacuten de depoacutesitos en Asia es casi imperceptible con

una participacioacuten menor al 1

Respecto al total de los depoacutesitos en el exterior los bancos privados concentran una mayor exposicioacuten en el exterior

con una proporcioacuten del 98 y 97 a mayo 2015 y 2016 respectivamente le siguen las sociedades financieras

mientras que el monto que mantienen las cooperativas de ahorro y creacutedito y las mutualistas como fondos en el

exterior es menor al 1

Exposiciones en el exterior del sistema financiero ecuatoriano Porcentaje Mayo 2015ndash Mayo 2016

Nota La tabla de exposiciones en el exterior reporta los depoacutesitos de la entidades financieras que son captados en 5 regiones Ameacuterica del

Norte que incluye CA MX US Paraiacutesos fiscales que incluyen AN BM BS CY KY LU PA PR VG Ameacuterica Latina que incluye AR BR

CL CO HN PE VE Europa que incluye CH DE ES FR GB IE IT NL Asia incluye AU CN IN IR JP KP KR La definicioacuten de

Paraiacuteso Fiscal se verifica de acuerdo a la regulacioacuten NAC-DGERCGC15-00000052 del SRI (Ver abreviaturas)

Fuente Banco Central del Ecuador

1 La base de datos corresponde a la informacioacuten reportada por las entidades financieras nacionales respecto a sus Reservas Miacutenimas de Liquidez que mantienen

en el exterior La cuenta considerada en el anaacutelisis corresponde a los fondos disponibles en bancos e instituciones financieras del exterior

Mayo 2015 Mayo 2016

Regioacuten BP CO MU SF Total BP CO MU SF Total

Norte Ameacuterica 765 606 1000 996 770 858 490 1000 1000 861

Paraiacuteso Fiscal 64 394 00 04 63 20 510 00 00 20

Ameacuterica Latina 80 00 00 00 78 32 00 00 00 32

Europa 91 00 00 00 89 86 00 00 00 83

Asia 00 00 00 00 00 03 00 00 00 03

53 Exposiciones financieras internacionales

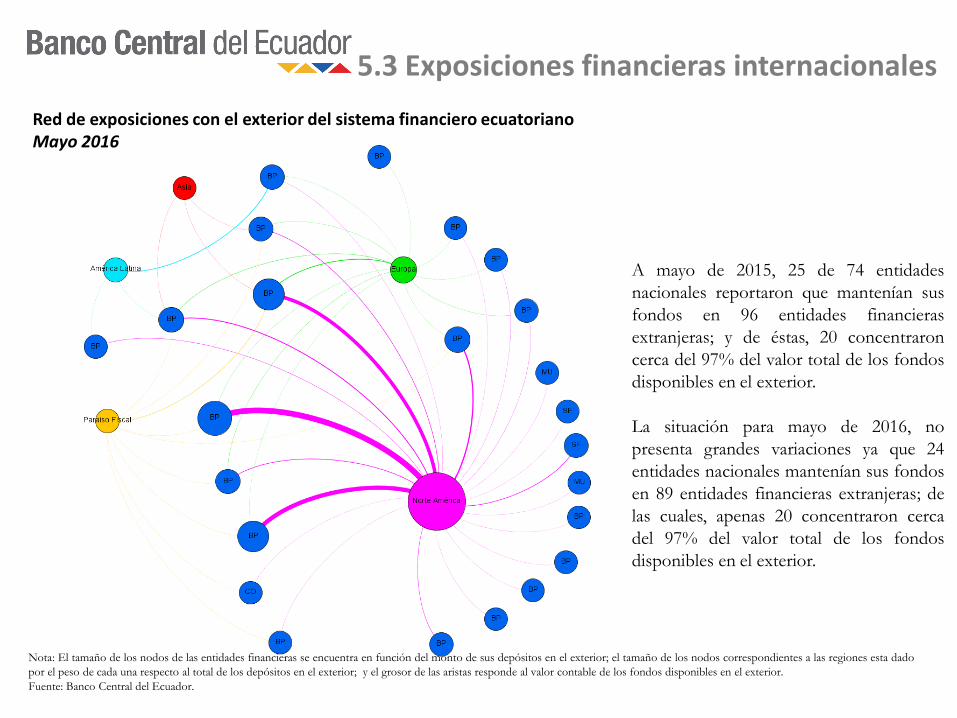

A mayo de 2015 25 de 74 entidades

nacionales reportaron que manteniacutean sus

fondos en 96 entidades financieras

extranjeras y de eacutestas 20 concentraron

cerca del 97 del valor total de los fondos

disponibles en el exterior

La situacioacuten para mayo de 2016 no

presenta grandes variaciones ya que 24

entidades nacionales manteniacutean sus fondos

en 89 entidades financieras extranjeras de

las cuales apenas 20 concentraron cerca

del 97 del valor total de los fondos

disponibles en el exterior

Red de exposiciones con el exterior del sistema financiero ecuatoriano Mayo 2016

Nota El tamantildeo de los nodos de las entidades financieras se encuentra en funcioacuten del monto de sus depoacutesitos en el exterior el tamantildeo de los nodos correspondientes a las regiones esta dado

por el peso de cada una respecto al total de los depoacutesitos en el exterior y el grosor de las aristas responde al valor contable de los fondos disponibles en el exterior

Fuente Banco Central del Ecuador

53 Exposiciones financieras internacionales

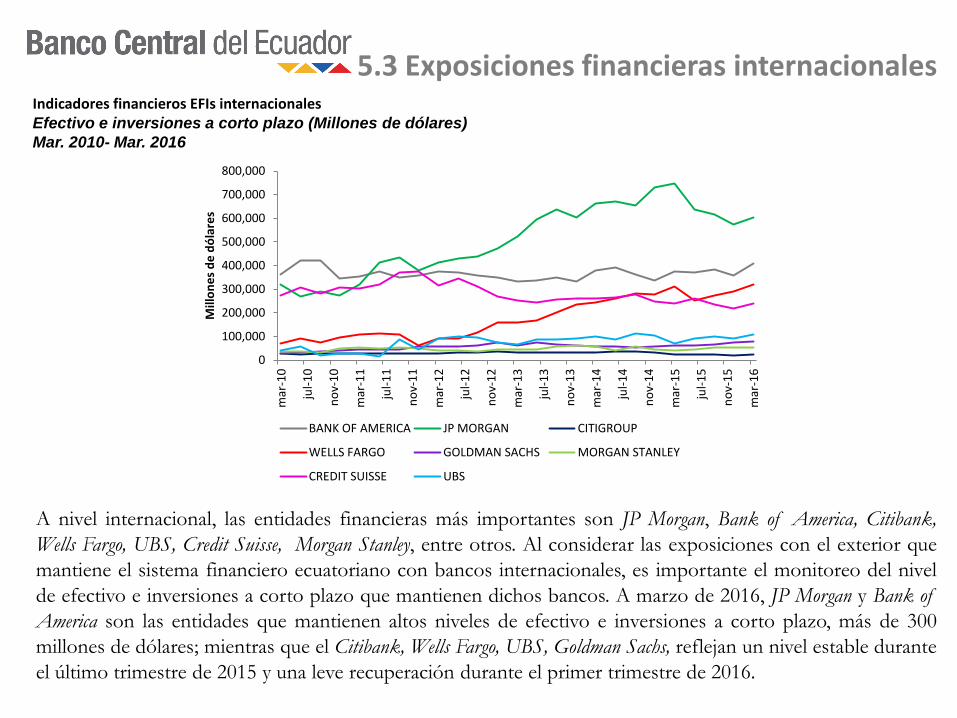

A nivel internacional las entidades financieras maacutes importantes son JP Morgan Bank of America Citibank

Wells Fargo UBS Credit Suisse Morgan Stanley entre otros Al considerar las exposiciones con el exterior que

mantiene el sistema financiero ecuatoriano con bancos internacionales es importante el monitoreo del nivel

de efectivo e inversiones a corto plazo que mantienen dichos bancos A marzo de 2016 JP Morgan y Bank of

America son las entidades que mantienen altos niveles de efectivo e inversiones a corto plazo maacutes de 300

millones de doacutelares mientras que el Citibank Wells Fargo UBS Goldman Sachs reflejan un nivel estable durante

el uacuteltimo trimestre de 2015 y una leve recuperacioacuten durante el primer trimestre de 2016

Indicadores financieros EFIs internacionales Efectivo e inversiones a corto plazo (Millones de doacutelares)

Mar 2010- Mar 2016

0

100000

200000

300000

400000

500000

600000

700000

800000

mar

-10

jul-

10

no

v-1

0

mar

-11

jul-

11

no

v-1

1

mar

-12

jul-

12

no

v-1

2

mar

-13

jul-

13

no

v-1

3

mar

-14

jul-

14

no

v-1

4

mar

-15

jul-

15

no

v-1

5

mar

-16

Mill

on

es

de

doacute

lare

s

BANK OF AMERICA JP MORGAN CITIGROUP

WELLS FARGO GOLDMAN SACHS MORGAN STANLEY

CREDIT SUISSE UBS

53 Exposiciones financieras internacionales

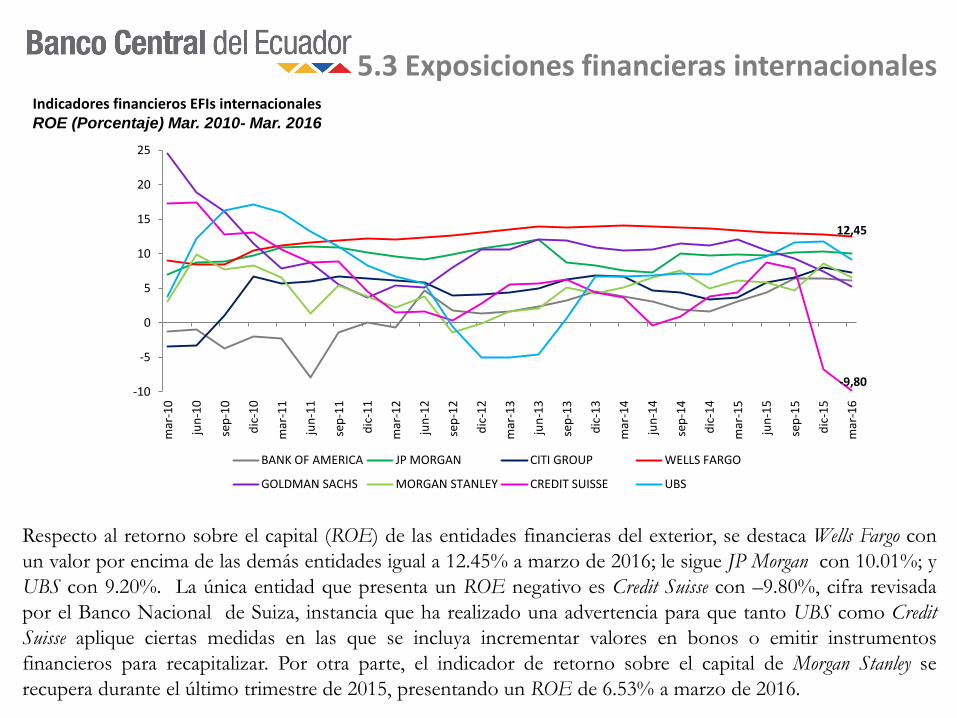

Respecto al retorno sobre el capital (ROE) de las entidades financieras del exterior se destaca Wells Fargo con

un valor por encima de las demaacutes entidades igual a 1245 a marzo de 2016 le sigue JP Morgan con 1001 y

UBS con 920 La uacutenica entidad que presenta un ROE negativo es Credit Suisse con ndash980 cifra revisada

por el Banco Nacional de Suiza instancia que ha realizado una advertencia para que tanto UBS como Credit

Suisse aplique ciertas medidas en las que se incluya incrementar valores en bonos o emitir instrumentos

financieros para recapitalizar Por otra parte el indicador de retorno sobre el capital de Morgan Stanley se

recupera durante el uacuteltimo trimestre de 2015 presentando un ROE de 653 a marzo de 2016

Indicadores financieros EFIs internacionales ROE (Porcentaje) Mar 2010- Mar 2016

1245

-980 -10

-5

0

5

10

15

20

25

mar

-10

jun

-10

sep

-10

dic

-10

mar

-11

jun

-11

sep

-11

dic

-11

mar

-12

jun

-12

sep

-12

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

BANK OF AMERICA JP MORGAN CITI GROUP WELLS FARGO

GOLDMAN SACHS MORGAN STANLEY CREDIT SUISSE UBS

Los mercados financieros pueden amplificar los riesgos vinculados al aumentos de las tasas de

intereacutes en Estados Unidos De acuerdo con el Fondo Monetario Internacional bajos niveles de

crecimiento o acontecimientos geopoliacuteticos tambieacuten pueden ocasionar un vuelco repentino de las

primas de riesgo y una presioacuten de la volatilidad en los mercados financieros internacionales Un

aumento de la aversioacuten mundial al riesgo puede dar lugar a un flujo de capitales en busca de

refugio tambieacuten puede suponer un endurecimiento significativo de las condiciones financieras y

presiones cambiarias en los mercados emergentes asiacute como efectos negativos en los precios de las

acciones

El principal destino de los fondos disponibles del sistema financiero ecuatoriano en el exterior es

Norte Ameacuterica mientras que las exposiciones con paraiacutesos fiscales disminuyeron en 4 puntos

porcentuales entre mayo de 2015 y mayo de 2016 Maacutes del 86 de las reservas miacutenimas de

liquidez que se encontraban en el exterior teniacutean como contraparte los Estados Unidos patroacuten

que no ha cambiado en el tiempo Respecto al total de depoacutesitos en el exterior los bancos privados

son las entidades que mantienen una mayor exposicioacuten con el exterior en una proporcioacuten del 97

a mayo de 2016

Los indicadores financieros de las EFIs internacionales se muestran estables en el tiempo

Solamente el UBS y Credit Suisse han sido observados por el Banco Nacional de Suiza respecto a

sus indicadores para evitar que se conviertan en entidades financieras del tipo ldquotoo-big-to-failrdquo

5 Condiciones financieras internacionales

1 Objetivo

2 Actividad econoacutemica e inflacioacuten internacional

3 Comportamiento del mercado de commodities

4 Tipos de cambio

5 Condiciones financieras internacionales

6 Bibliografiacutea y abreviaturas

Contenido

MONITOREO DE LOS PRINCIPALES RIESGOS

INTERNACIONALES DE LA ECONOMIacuteA

ECUATORIANA

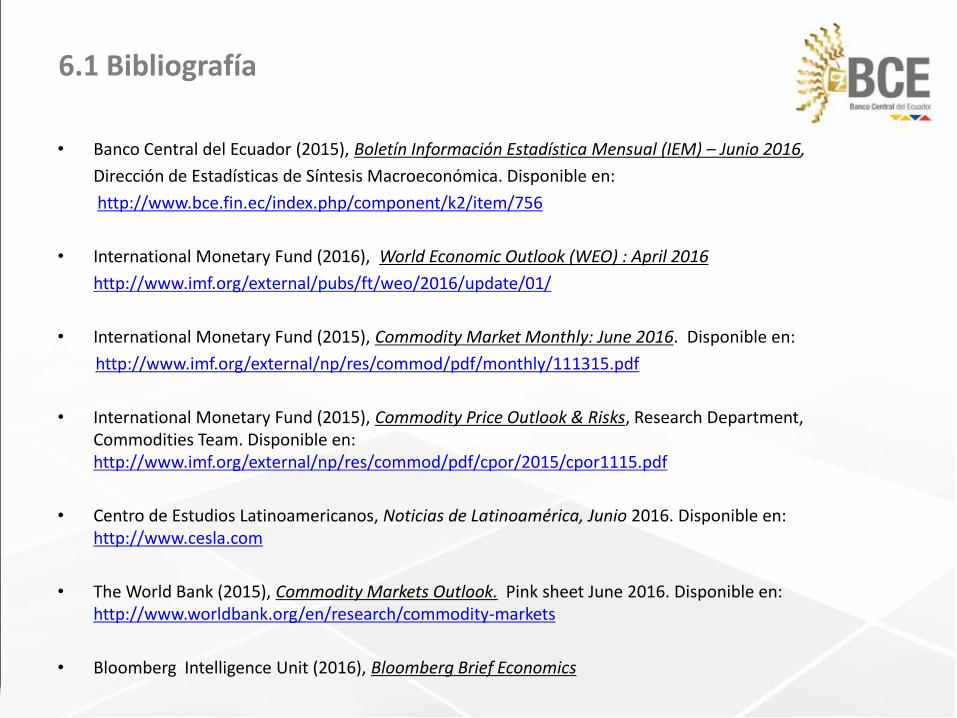

bull Banco Central del Ecuador (2015) Boletiacuten Informacioacuten Estadiacutestica Mensual (IEM) ndash Junio 2016

Direccioacuten de Estadiacutesticas de Siacutentesis Macroeconoacutemica Disponible en

httpwwwbcefinecindexphpcomponentk2item756

bull International Monetary Fund (2016) World Economic Outlook (WEO) April 2016

httpwwwimforgexternalpubsftweo2016update01

bull International Monetary Fund (2015) Commodity Market Monthly June 2016 Disponible en

httpwwwimforgexternalnprescommodpdfmonthly111315pdf

bull International Monetary Fund (2015) Commodity Price Outlook amp Risks Research Department Commodities Team Disponible en httpwwwimforgexternalnprescommodpdfcpor2015cpor1115pdf

bull Centro de Estudios Latinoamericanos Noticias de Latinoameacuterica Junio 2016 Disponible en httpwwwceslacom

bull The World Bank (2015) Commodity Markets Outlook Pink sheet June 2016 Disponible en httpwwwworldbankorgenresearchcommodity-markets

bull Bloomberg Intelligence Unit (2016) Bloomberg Brief Economics

61 Bibliografiacutea

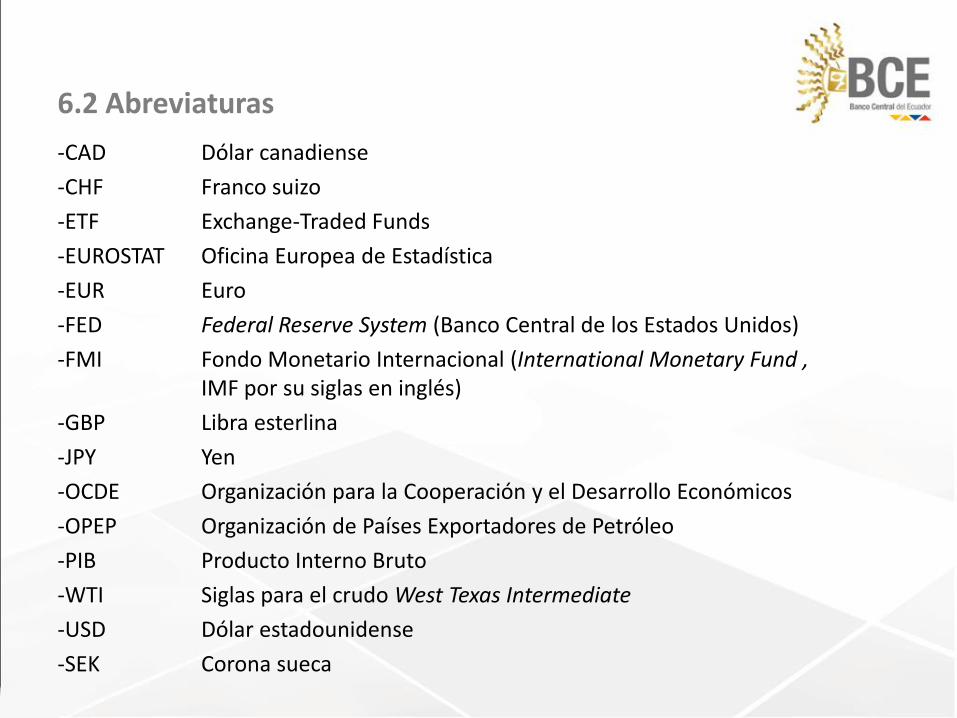

62 Abreviaturas

-CAD Doacutelar canadiense

-CHF Franco suizo

-ETF Exchange-Traded Funds

-EUROSTAT Oficina Europea de Estadiacutestica

-EUR Euro

-FED Federal Reserve System (Banco Central de los Estados Unidos)

-FMI Fondo Monetario Internacional (International Monetary Fund IMF por su siglas en ingleacutes)

-GBP Libra esterlina

-JPY Yen

-OCDE Organizacioacuten para la Cooperacioacuten y el Desarrollo Econoacutemicos

-OPEP Organizacioacuten de Paiacuteses Exportadores de Petroacuteleo

-PIB Producto Interno Bruto

-WTI Siglas para el crudo West Texas Intermediate

-USD Doacutelar estadounidense

-SEK Corona sueca

62 Abreviaturas