Dinero y Mercados 19-11-12

28

16 de noviembre de 2012 1 FISCAL CLIFF IMPACTO DEL ABISMO FISCAL RECORTAR DÉFICIT SUBIENDO IMPUESTOS Y REDUCIENDO GASTOS OBAMA: AUMENTO DE IMPUESTOS 2% POBLACIÓN MÁS RICA POSIBLES EFECTOS FACTORES DE PRESIÓN: REPUBLICANO JOHN BOEHNER DEMÓCRATA PAUL KRUGMAN REPUBLICANOS NO SUBIR TASA IMPOSITIVA SEMANA DEL 19 AL 23 DE NOVIEMBRE DE 2012 DiMe ANÁLISIS AÑO 11 No. 46 ENTORNO EXTERNO En el tema que ha centrado la atención en los últimos días y mantiene nerviosos a los mercados financieros globales, es el Fiscal Cliff, en Estados Unidos (EU). Los impactos del abismo fiscal podrían ser: Subirían los impuestos para todos los estadounidenses y se recortaría de forma indiscriminada el gasto de todos los programas sociales, incluidos las ayudas a los desempleados o la aportación a los médicos de la seguridad social. Es la discusión de las próximas semanas con un plazo muy preciso: el final de este año. Si no se ponen de acuerdo, el Estado está obligado por ley a recortar el déficit, entre tasas y reducción de gastos, cerca de US$700,000 millones que representa el 4.0% del PIB. El presidente de EU, Barack Obama afirmó que está dispuesto a adoptar algunas de las posiciones de los republicanos, pero que su requisito previo para firmar cualquier acuerdo que evite el Fiscal Cliff, es el aumento de los impuestos (o expiración de los incentivos fiscales) para el 2.0% de la población más rica, y que el Congreso apruebe primero las leyes que extienden los beneficios tributarios para la clase media y que acuerde extender recortes impositivos a los ingresos de hasta US$250,000, después de la expiración de los incentivos fiscales. Un fracaso de esta negociación conduciría a una reducción de la calificación del crédito de EU, a una caída del PIB estadounidense y, probablemente, a una recesión mundial. Así, con la incertidumbre política, entran en juego múltiples factores de presión. Por un lado, el compromiso de los principales protagonistas para evitar un desenlace de tan fatales consecuencias. Por otro, la compulsión de quienes les piden a los negociadores ser consecuentes con sus ideas. El líder republicano en la Cámara de Representantes John Boehner, un moderado en su partido, tiene que poner firmes a la mayoría de seguidores conservadores de extrema derecha del Tea Party que tiene entre sus filas. Por la izquierda del presidente, el economista Paul Krugman ya advirtió que es mejor no conseguir un acuerdo que un mal acuerdo, y Robert Reich le recordó que en las actuaciones y ventajosas condiciones del crédito estadounidense, era mejor renegociar la deuda que reducir gasto público. La posición de los republicanos es la de no subirle la tasa impositiva a nadie. Subir las tasas, equivaldría a reducir la capacidad para crear los puestos de trabajo que se necesitan.

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

221 -

download

1

description

prospectiva economica

Transcript of Dinero y Mercados 19-11-12

16 de noviembre de 2012

1

FISCAL CLIFF

IMPACTO DEL ABISMO FISCAL

RECORTAR DÉFICIT SUBIENDO IMPUESTOS Y

REDUCIENDO GASTOS

OBAMA: AUMENTO DE IMPUESTOS 2%

POBLACIÓN MÁS RICA

POSIBLES EFECTOS

FACTORES DE PRESIÓN:

REPUBLICANO JOHN BOEHNER

DEMÓCRATA PAUL KRUGMAN

REPUBLICANOS NO SUBIR TASA IMPOSITIVA

SEMANA DEL 19 AL 23 DE NOVIEMBRE DE 2012DiMe ANÁLISISAÑO 11 No. 46

ENTORNO EXTERNO En el tema que ha centrado la atención en los últimos días y mantiene nerviosos a los mercados financieros globales, es el Fiscal Cliff, en Estados Unidos (EU). Los impactos del abismo fiscal podrían ser: Subirían los impuestos para todos los estadounidenses y se recortaría de forma indiscriminada el gasto de todos los programas sociales, incluidos las ayudas a los desempleados o la aportación a los médicos de la seguridad social. Es la discusión de las próximas semanas con un plazo muy preciso: el final de este año. Si no se ponen de acuerdo, el Estado está obligado por ley a recortar el déficit, entre tasas y reducción de gastos, cerca de US$700,000 millones que representa el 4.0% del PIB. El presidente de EU, Barack Obama afirmó que está dispuesto a adoptar algunas de las posiciones de los republicanos, pero que su requisito previo para firmar cualquier acuerdo que evite el Fiscal Cliff, es el aumento de los impuestos (o expiración de los incentivos fiscales) para el 2.0% de la población más rica, y que el Congreso apruebe primero las leyes que extienden los beneficios tributarios para la clase media y que acuerde extender recortes impositivos a los ingresos de hasta US$250,000, después de la expiración de los incentivos fiscales. Un fracaso de esta negociación conduciría a una reducción de la calificación del crédito de EU, a una caída del PIB estadounidense y, probablemente, a una recesión mundial. Así, con la incertidumbre política, entran en juego múltiples factores de presión. Por un lado, el compromiso de los principales protagonistas para evitar un desenlace de tan fatales consecuencias. Por otro, la compulsión de quienes les piden a los negociadores ser consecuentes con sus ideas. El líder republicano en la Cámara de Representantes John Boehner, un moderado en su partido, tiene que poner firmes a la mayoría de seguidores conservadores de extrema derecha del Tea Party que tiene entre sus filas. Por la izquierda del presidente, el economista Paul Krugman ya advirtió que es mejor no conseguir un acuerdo que un mal acuerdo, y Robert Reich le recordó que en las actuaciones y ventajosas condiciones del crédito estadounidense, era mejor renegociar la deuda que reducir gasto público. La posición de los republicanos es la de no subirle la tasa impositiva a nadie. Subir las tasas, equivaldría a reducir la capacidad para crear los puestos de trabajo que se necesitan.

16 de noviembre de 2012

2

BOEHNER APOYA ALZA IMPUESTOS

CONSIDERAMOS QUE SÍ SE LLEGARÁ A UN ACUERDO ANTES DE QUE TERMINE

EL AÑO

3T12 DESEMPEÑO ECONÓMICO EN EU MÁS

SÓLIDO

PRODUCCIÓN INDUSTRIAL CAE 0.40%

HURACÁN SANDY

EFECTOS DEL HURACÁN

Pero el republicano Boehner sí aceptó revisar el modelo de recaudación para mejorar los ingresos, eliminando algunas ventajas particulares a determinados grupos, lo que podría ser el espacio adecuado para subir los impuestos a los de mayores ingresos. En conclusión, pensamos que antes de que finalice este año se llegará a un acuerdo político que inexorablemente llevará a incrementar los impuestos y a bajar el gasto, ello comparado con lo observado en 2012, pero no del 4.0% del PIB, de lo contrario al inicio del próximo año se podría observar una mayor volatilidad en los mercados, con bajas significativas en los precios de los activos de mayor riesgo y alza de precio en aquellos considerados de protección, es decir regreso a inversiones de bajo riesgo. En este entorno, el tema económico ha pasado a segundo plano, los más recientes indicadores de la actividad productiva de coyuntura en EU, han mostrado que en el 3T12 el desempeño del PIB fue más sólido que lo publicado en su primera revisión del 2.0%, debido a un mejor comportamiento del consumo, un mayor gasto de inversión privada, principalmente en el sector de la construcción e inmobiliario, una mayor inversión de gobierno y un menor déficit en la balanza comercial, con ello hemos modificado al alza nuestra estimación de crecimiento hasta 3.0%. Con esta nueva información el PIB del 2012 lo estimamos en 2.2% y 2.28% para el 2013.

Sin embargo los datos de coyuntura del 4T12 no son positivos, debido a los efectos nocivos de factores climatológicos. En octubre la producción industrial disminuyó un 0.4%, después de haber aumentado un 0.2% en septiembre. El Huracán Sandy, que impacto la región noreste a finales de octubre, se estima que la Fed ha reducido la tasa de variación de la producción total de casi un punto porcentual. Los mayores cambios estimados relacionados por los efectos de la tormenta incluyen la reducción de la producción de servicios públicos, de productos químicos, de alimentos, de equipo de transporte, y de computadoras y productos electrónicos.

16 de noviembre de 2012

3

SECTOR SERVICIOS BAJA 0.10%

CAPACIDAD UTILIZADA

VENTAS MINORISTAS CAEN EN OCTUBRE

Excluyendo los efectos relacionados con la tormenta, la producción manufacturera no registró grandes cambios. El sector servicios bajó un 0.1% y la producción minera avanzó un 1.5%. El sector manufacturero excluyendo vehículos de motor cayó un 0.9%. La utilización de la capacidad de la industria total disminuyó 0.4 puntos porcentuales a 77.8% en octubre.

Después de tres meses consecutivos de avances, las ventas al menudeo cayeron 0.30% en octubre luego de que la lectura del mes anterior se revisara al alza a 1.30%, el consenso esperaba una caída de 0.20% en las ventas. Excluyendo automóviles, las ventas se mantuvieron estables. El huracán que afectó las costas de EU a finales de octubre, fue uno de los factores que influyeron en el comportamiento de las ventas. A tasa anual el crecimiento fue de 3.83%.

16 de noviembre de 2012

4

INFLACIÓN 2.2% EN OCTUBRE

INFLACIÓN AL PRODUCTOR 2.29% EN

OCTUBRE

INVENTARIOS DE NEGOCIOS AUMENTAN EN

SEPTIEMBRE

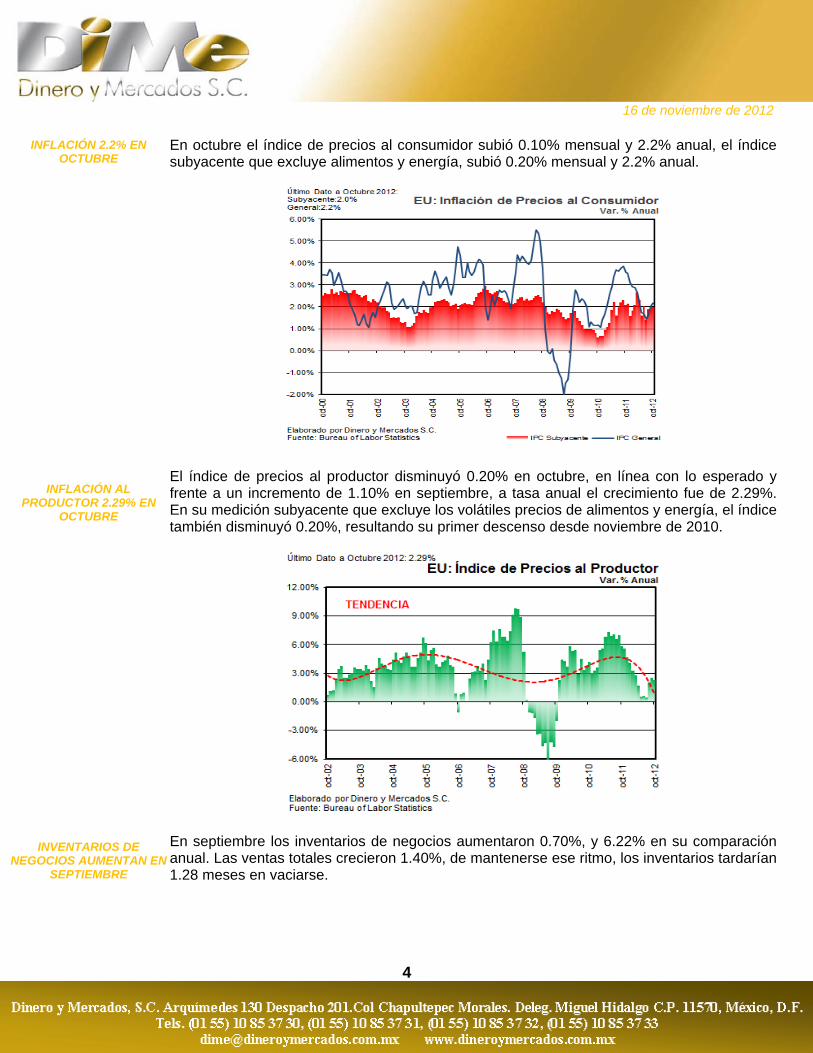

En octubre el índice de precios al consumidor subió 0.10% mensual y 2.2% anual, el índice subyacente que excluye alimentos y energía, subió 0.20% mensual y 2.2% anual.

El índice de precios al productor disminuyó 0.20% en octubre, en línea con lo esperado y frente a un incremento de 1.10% en septiembre, a tasa anual el crecimiento fue de 2.29%. En su medición subyacente que excluye los volátiles precios de alimentos y energía, el índice también disminuyó 0.20%, resultando su primer descenso desde noviembre de 2010.

En septiembre los inventarios de negocios aumentaron 0.70%, y 6.22% en su comparación anual. Las ventas totales crecieron 1.40%, de mantenerse ese ritmo, los inventarios tardarían 1.28 meses en vaciarse.

16 de noviembre de 2012

5

DÉFICIT FISCAL 120, MIL MILLONES EN OCTUBRE

SUBEN SOLICITUDES POR DESEMPLEO EFECTO

SANDY

En el primer mes del año fiscal se acumuló un déficit de US$120,000 millones, resultado mayor a los US$113,000 millones que se esperaban y los US$ 98,500 millones del mes anterior y 22.0% mayor en su comparación anual. Los gastos se elevaron US$304,310 millones y los ingresos procedentes de impuesto sobre la renta personal subieron a US$102,040 millones. En la semana que terminó el 10 de noviembre, las solicitudes de seguro por desempleo se incrementaron 21.61%, alcanzando las 439,000 unidades, desde las 361,000 de la semana previa, la fuerte variación al alza es resultado entre otros factores de los efectos que ocasionó el Huracán Sandy.

16 de noviembre de 2012

6

FED DE FILADELFIA RETROCEDE A -10.7

PUNTOS EMPIRE STATE -5.22 PUNTOS

RECESIÓN EN LA ZONA DEL EURO

CAÍDA EN EL CONSUMO

ALEMANIA Y FRANCIA APORTAN CRECIMIENTO

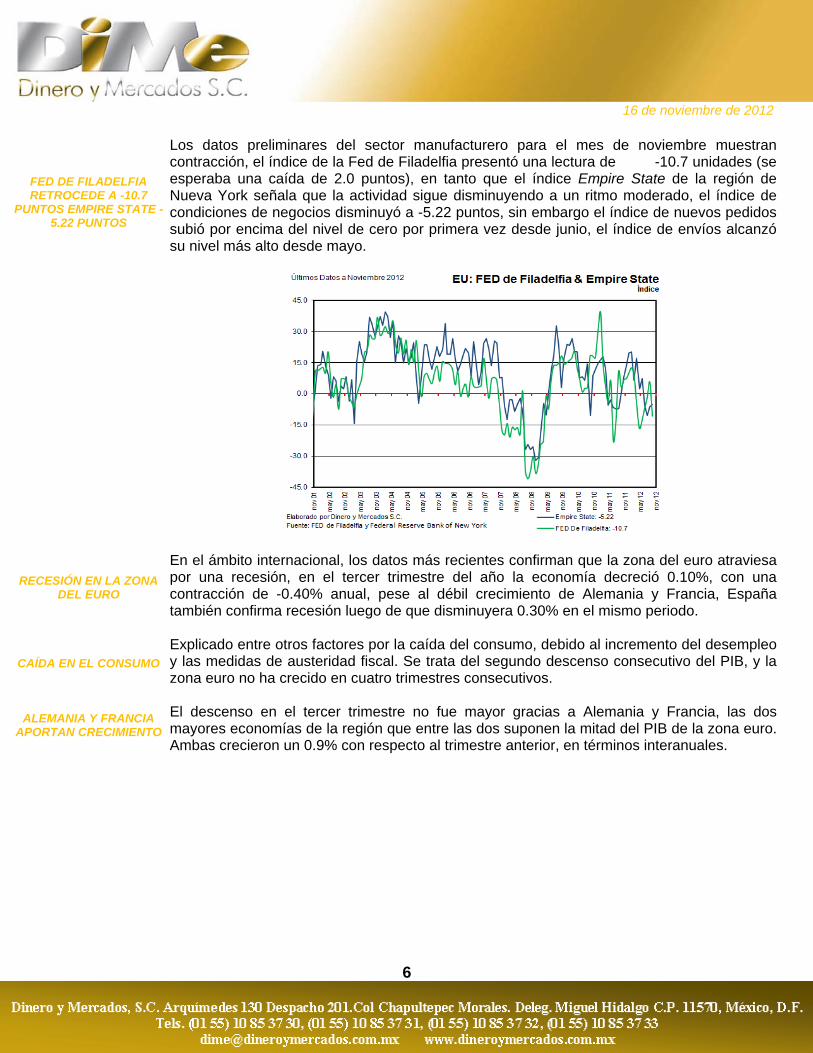

Los datos preliminares del sector manufacturero para el mes de noviembre muestran contracción, el índice de la Fed de Filadelfia presentó una lectura de -10.7 unidades (se esperaba una caída de 2.0 puntos), en tanto que el índice Empire State de la región de Nueva York señala que la actividad sigue disminuyendo a un ritmo moderado, el índice de condiciones de negocios disminuyó a -5.22 puntos, sin embargo el índice de nuevos pedidos subió por encima del nivel de cero por primera vez desde junio, el índice de envíos alcanzó su nivel más alto desde mayo.

En el ámbito internacional, los datos más recientes confirman que la zona del euro atraviesa por una recesión, en el tercer trimestre del año la economía decreció 0.10%, con una contracción de -0.40% anual, pese al débil crecimiento de Alemania y Francia, España también confirma recesión luego de que disminuyera 0.30% en el mismo periodo. Explicado entre otros factores por la caída del consumo, debido al incremento del desempleo y las medidas de austeridad fiscal. Se trata del segundo descenso consecutivo del PIB, y la zona euro no ha crecido en cuatro trimestres consecutivos. El descenso en el tercer trimestre no fue mayor gracias a Alemania y Francia, las dos mayores economías de la región que entre las dos suponen la mitad del PIB de la zona euro. Ambas crecieron un 0.9% con respecto al trimestre anterior, en términos interanuales.

16 de noviembre de 2012

7

PIB ALEMANIA SUBE 0.20%

PIB FRANCIA SUBE 0.20%

DESEMPLEO ELEVADO EN LA ZONA DEL EURO

PIB JAPÓN CAE A -3.5% EN EL 3T12

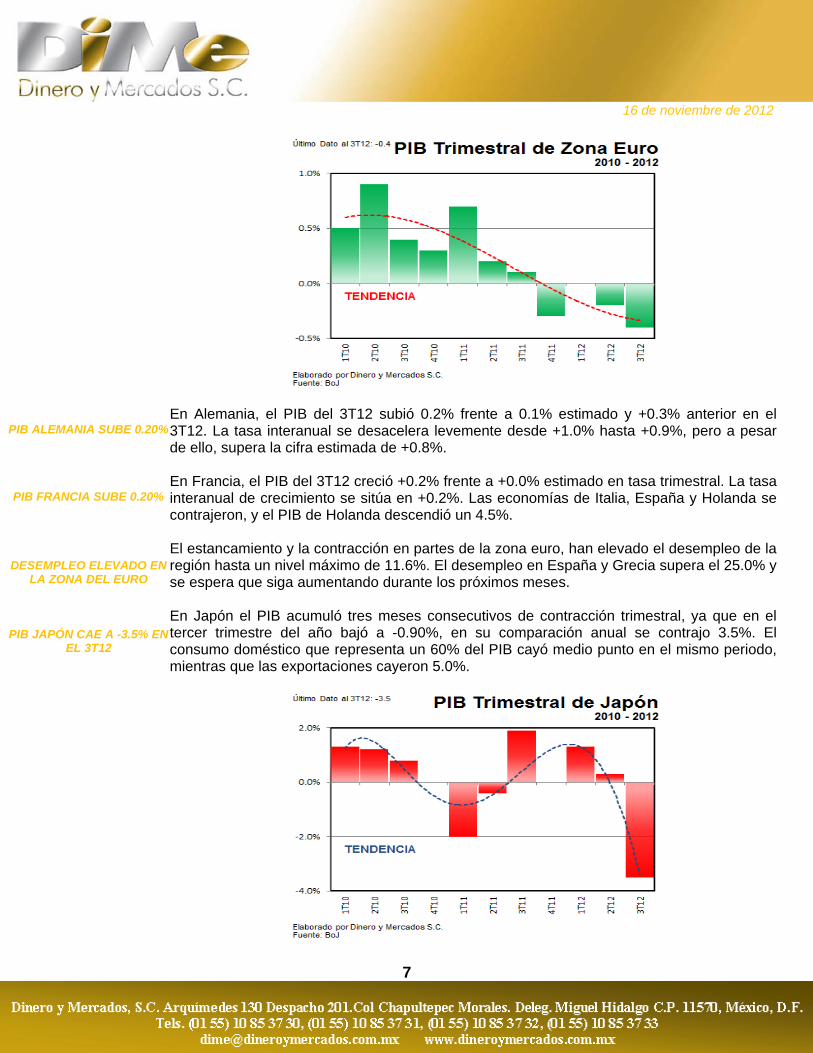

En Alemania, el PIB del 3T12 subió 0.2% frente a 0.1% estimado y +0.3% anterior en el 3T12. La tasa interanual se desacelera levemente desde +1.0% hasta +0.9%, pero a pesar de ello, supera la cifra estimada de +0.8%. En Francia, el PIB del 3T12 creció +0.2% frente a +0.0% estimado en tasa trimestral. La tasa interanual de crecimiento se sitúa en +0.2%. Las economías de Italia, España y Holanda se contrajeron, y el PIB de Holanda descendió un 4.5%. El estancamiento y la contracción en partes de la zona euro, han elevado el desempleo de la región hasta un nivel máximo de 11.6%. El desempleo en España y Grecia supera el 25.0% y se espera que siga aumentando durante los próximos meses. En Japón el PIB acumuló tres meses consecutivos de contracción trimestral, ya que en el tercer trimestre del año bajó a -0.90%, en su comparación anual se contrajo 3.5%. El consumo doméstico que representa un 60% del PIB cayó medio punto en el mismo periodo, mientras que las exportaciones cayeron 5.0%.

16 de noviembre de 2012

8

ECONOMÍA MÉXICO AVANZA A MENOR RITMO

PIB 3T12 3.3%

SECTOR INDUSTRIAL CRECE 3.6%

SECTOR SERVICIOS AVANZA 3.3%

ENTORNO DOMÉSTICO

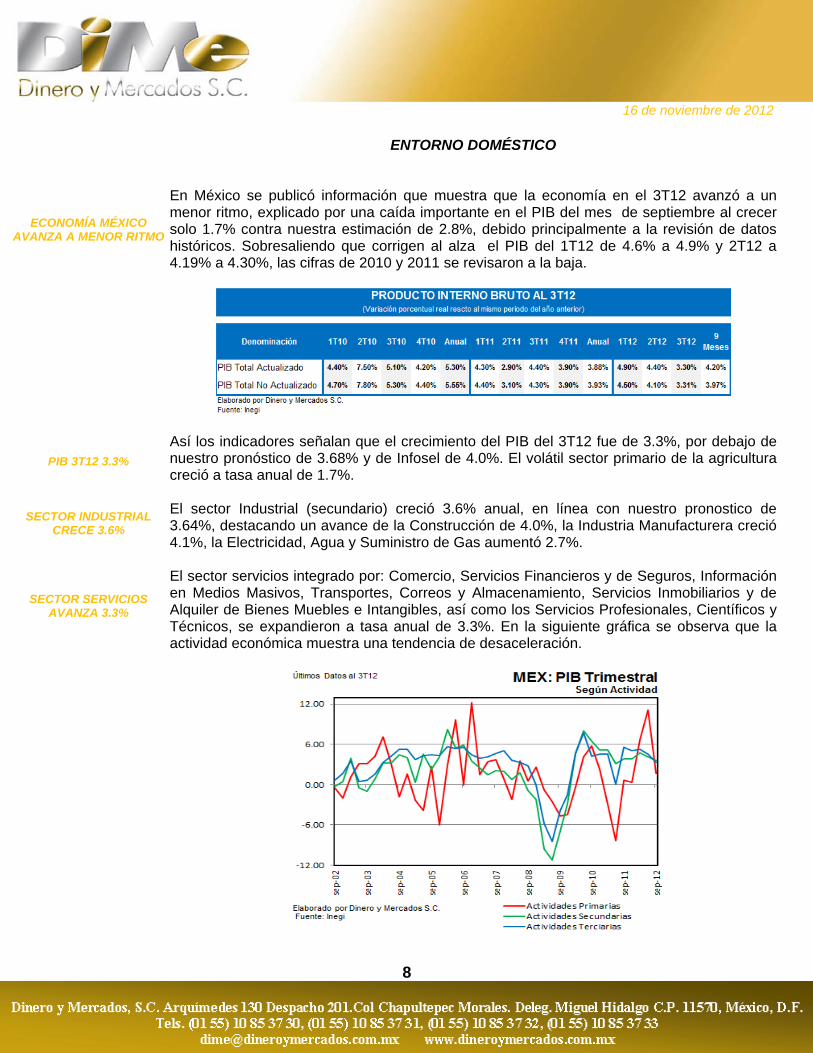

En México se publicó información que muestra que la economía en el 3T12 avanzó a un menor ritmo, explicado por una caída importante en el PIB del mes de septiembre al crecer solo 1.7% contra nuestra estimación de 2.8%, debido principalmente a la revisión de datos históricos. Sobresaliendo que corrigen al alza el PIB del 1T12 de 4.6% a 4.9% y 2T12 a 4.19% a 4.30%, las cifras de 2010 y 2011 se revisaron a la baja.

Así los indicadores señalan que el crecimiento del PIB del 3T12 fue de 3.3%, por debajo de nuestro pronóstico de 3.68% y de Infosel de 4.0%. El volátil sector primario de la agricultura creció a tasa anual de 1.7%. El sector Industrial (secundario) creció 3.6% anual, en línea con nuestro pronostico de 3.64%, destacando un avance de la Construcción de 4.0%, la Industria Manufacturera creció 4.1%, la Electricidad, Agua y Suministro de Gas aumentó 2.7%. El sector servicios integrado por: Comercio, Servicios Financieros y de Seguros, Información en Medios Masivos, Transportes, Correos y Almacenamiento, Servicios Inmobiliarios y de Alquiler de Bienes Muebles e Intangibles, así como los Servicios Profesionales, Científicos y Técnicos, se expandieron a tasa anual de 3.3%. En la siguiente gráfica se observa que la actividad económica muestra una tendencia de desaceleración.

16 de noviembre de 2012

9

NUESTRAS ESTIMACIONES

IGAE CRECE EN SEPTIEMBRE 1.3%

IGAE MUESTRA CONTRACCIÓN

Esperamos que durante el 2012 y 2013, el PIB avance el 4.0% y 3.4% respectivamente.

A su vez, en septiembre de 2012, el Indicador Global de la Actividad Económica (IGAE) que es una aproximación del PIB, aumentó 1.30%, por debajo de nuestra estimación de 2.8%, la diferencia contra nuestro pronóstico es explicada por la revisión de los datos históricos. Sin embargo la actividad económica de septiembre, sí muestra que la actividad se contrajo fuertemente respecto a los últimos 31 meses, que en promedio crecieron 4.84% a tasa anual. Para el mes de octubre esperamos un crecimiento del IGAE de 4.5% y para todo el año 2012 de 4.0%.

16 de noviembre de 2012

10

PRODUCCIÓN INDUSTRIAL SUBE 2.38% EN SEPTIEMBRE

NUESTRAS ESTIMACIONES

VENTAS MINORISTAS DESACELERAN RITMO DE

CRECIMIENTO EN OCTUBRE

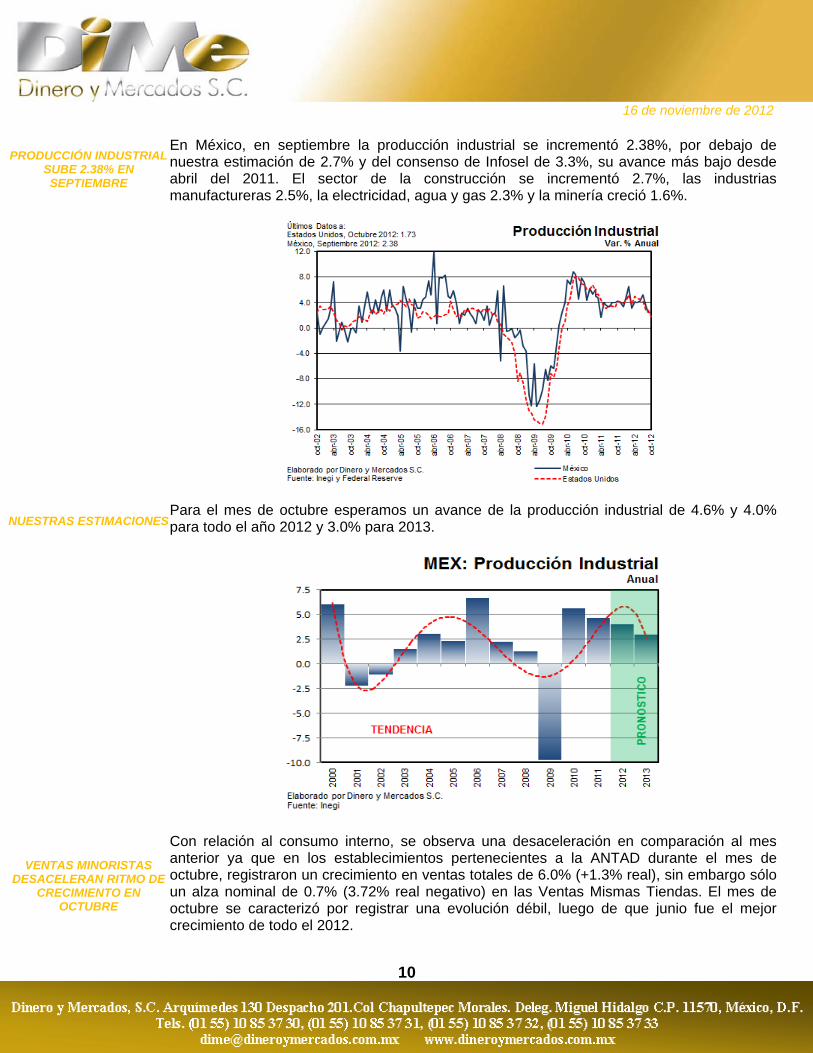

En México, en septiembre la producción industrial se incrementó 2.38%, por debajo de nuestra estimación de 2.7% y del consenso de Infosel de 3.3%, su avance más bajo desde abril del 2011. El sector de la construcción se incrementó 2.7%, las industrias manufactureras 2.5%, la electricidad, agua y gas 2.3% y la minería creció 1.6%.

Para el mes de octubre esperamos un avance de la producción industrial de 4.6% y 4.0% para todo el año 2012 y 3.0% para 2013.

Con relación al consumo interno, se observa una desaceleración en comparación al mes anterior ya que en los establecimientos pertenecientes a la ANTAD durante el mes de octubre, registraron un crecimiento en ventas totales de 6.0% (+1.3% real), sin embargo sólo un alza nominal de 0.7% (3.72% real negativo) en las Ventas Mismas Tiendas. El mes de octubre se caracterizó por registrar una evolución débil, luego de que junio fue el mejor crecimiento de todo el 2012.

16 de noviembre de 2012

11

AFECTADO POR EFECTO CALENDARIO

CRECIMIENTO POR TIPO DE TIENDA

EN EL ÁMBITO POLÍTICO

INICIATIVAS DE LEY

El resultado a tiendas iguales, representa el menor avance desde mayo y entre otras cosas, fue afectado por efecto calendario ya que se contó con un sábado y un domingo menos con respecto al mismo mes del 2011. Pensamos que también obedece a la estrategia de los consumidores de gastar menos, esperando los días promocionales del buen fin que se celebraron entre el 16 y 19 de noviembre.

Destaca que por tipo de tienda solo las departamentales crecieron 5.4%, por arriba de la inflación de 4.6% y por línea de mercancía registraron crecimientos reales negativos, síntoma de una desaceleración.

En el tema político, el presidente electo Enrique Peña Nieto formuló tres iniciativas de ley que se presentarán al Congreso por parte del PRI y el PVEM: Por primera vez se presenta a la Cámara de diputados una iniciativa que reorganiza la estructura de la administración pública, reduciendo el número de Secretarías de Estado de 18 al 16, a través de la eliminación de la Secretaría de Seguridad Pública y la Secretaría de la Función Pública (Función Pública).

16 de noviembre de 2012

12

SEGOB ABSORBERÁ SECRETARÍA DE

SEGURIDAD PÚBLICA

DESARROLLO SOCIAL

REFORMA AGRARIA CAMBIARÁ NOMBRE

FUNCIÓN PÚBLICA DESPARECE

PROPONE AUTONOMÍA IFAI

CONCEDERÁ AUTONOMÍA

TERCERA INICIATIVA

La Secretaria de Gobernación absorberá la Secretaría de Seguridad Pública incluyendo la dirección de la Policía Federal, además será el conductor de la política entre el poder ejecutivo, los poderes federales y los gobiernos estatales, asimismo será el coordinador del gabinete presidencial. El ámbito de la Secretaría de Desarrollo Social, se limitará a la política social. Los programas de gobierno en especial el alivio de la pobreza, transferirán sus funciones de desarrollo territorial y urbano a la Secretaría de la Reforma Agraria, que cambiará su nombre por la Secretaría de Reforma Agraria, Territorial y Desarrollo Urbano. La Secretaría de la Función Pública desaparecerá y sus funciones serán absorbidas por la unidad de auditoría interna de las instituciones de Gobierno y la Secretaria de Hacienda. La segunda iniciativa de ley que será presentada al Senado, es una reforma constitucional que otorga plena autonomía al Instituto Federal de Acceso a la Información (IFAI), cuyo alcance se extiende a todos los poderes federales con excepción de la Suprema Corte de Justicia. La reforma constitucional también concederá la autonomía a todas las instituciones de los estados de acceso a la información. La tercera iniciativa es una reforma constitucional que crea una Comisión Autónoma Nacional Anticorrupción.

16 de noviembre de 2012

13

PESO MEXICANO FINALIZA LA SEMANA

APRECIÁNDOSE

EURO SE DEPRECIA

POSICIONES NETAS EN PESOS NUEVAMENTE

BAJAN

VARIACIÓN DEL PESO EN LOS ÚLTIMOS TRES

MESES

DiMe RECOMENDACIONES

MERCADO CAMBIARIO

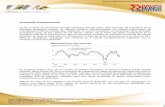

Los mercados cambiarios globales siguen mostrando un tono de mayor aversión al riesgo que afecta al peso mexicano que finaliza la semana en MX$13.16, alcanzado máximos de MX$13.27 y mínimos de MX$13.12 por dólar, apreciándose 0.3% respecto a la semana anterior, siguiendo la misma trayectoria de la mayoría de divisas que se apreciaron ligeramente frente al dólar estadounidense a la espera de información económica y política en EU; relacionada al precipicio fiscal. En este entorno el euro-dólar también se aprecia en la semana 0.1% al pasar de €1.2708 a €1.2721. En la semana que finalizó el 13 de noviembre, las posiciones netas largas en pesos bajaron por quinta semana consecutiva al pasar de US$4,409.0 millones a US$3,666.0 millones (cortos en dólares), constituyendo el 57.05% del interés abierto. Reiteramos que esta posición representa un factor de peligro de depreciación para la moneda local. Por cada mil millones de dólares, el tipo de cambio se mueve 1.0%, ello implica que liquidando el 100.0%, las posiciones el tipo de cambio tiene un potencial de alza de 4.0%, es decir puede llegar por encima de MX$13.50 por dólar.

12.50

13.00

13.50

14.00

14.50

15.00-1,500

0

1,500

3,000

4,500

6,000

13 n

ov 1

1

13 d

ic 1

1

13 e

ne 1

2

13 fe

b 12

13

mar

12

13

abr

12

13 m

ay 1

2

13 ju

n 12

13 ju

l 12

13 a

go 1

2

13 s

ep 1

2

13 o

ct 1

2

Posición Neta de Pesos vs. Valor del Peso

Posición Neta

Tipo de Cambio Spot VentaElaborado por Dinero y Mercados S.C.Fuente: CME

Al 13 de Noviembre 2012

En el mismo periodo (del 6 al 13 de noviembre), el tipo de cambio se depreció 2.24% al pasar de MX$12.95 a MX$13.24 por dólar. En los últimos 90 días el peso mexicano ha acumulado una depreciación de 0.18% siendo el tercero mayor entre emergentes. Para la semana que inicia el 19 de noviembre esperamos que el peso mexicano oscile entre MX$ 12.95 a MX$ 13.30 por dólar.

16 de noviembre de 2012

14

RESERVAS INTERNACIONALES

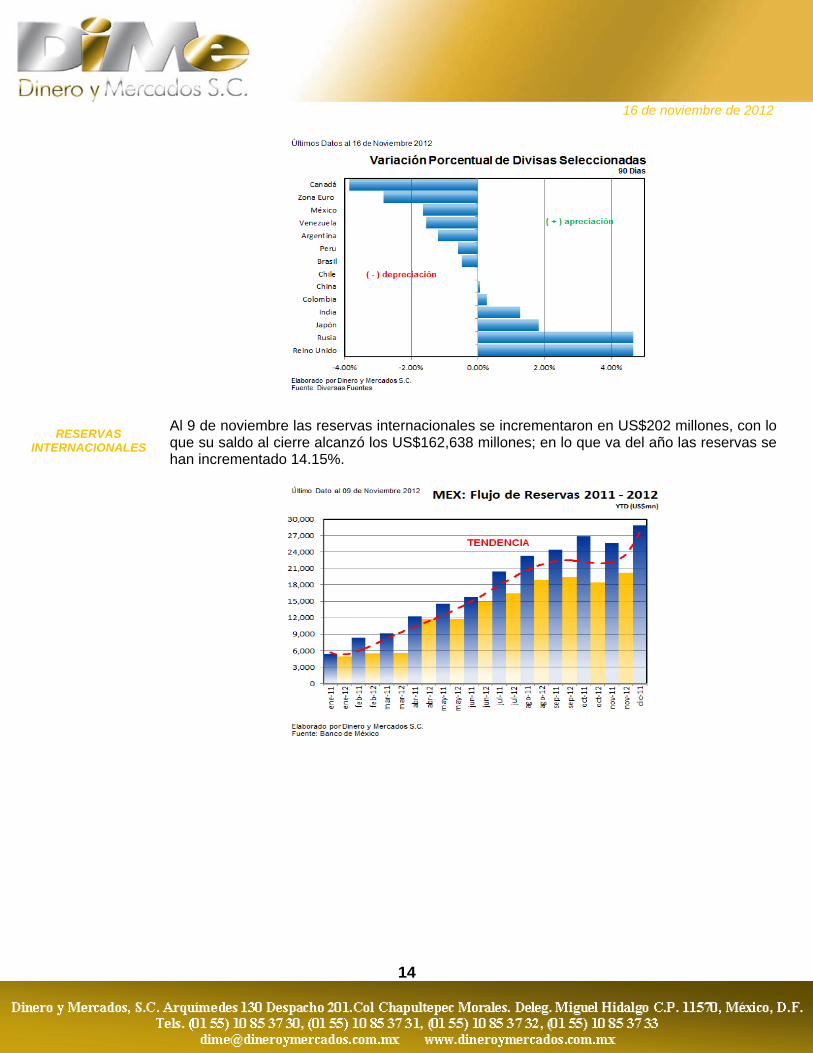

Al 9 de noviembre las reservas internacionales se incrementaron en US$202 millones, con lo que su saldo al cierre alcanzó los US$162,638 millones; en lo que va del año las reservas se han incrementado 14.15%.

16 de noviembre de 2012

15

MINUTAS DE LA FED

AMPLIAR PROGRAMA DE COMPRA DE ACTIVOS: FED

BONOS TREASURY FINALIZAN LA SEMANA

CON BAJAS

DEUDA ALEMANA CON TASAS NEGATIVAS

BONO ESPAÑOL SUBE

SUBASTA BONOS ITALIA

MERCADO DE BONOS EN DÓLARES Y EUROS

La Reserva Federal dio a conocer las minutas de su última reunión de política monetaria del 29 de octubre en la que decidió mantener sin cambios la tasa de interés de referencia. Revelando como aspecto más importante que algunos participantes parecen dispuestos a continuar con esta política monetaria, al expresar que sería adecuado que la Fed ampliara su programa de compra de activos en el año 2013 una vez que la Operación Twist haya llegado a su fin, con el objetivo de continuar proporcionando apoyo a la creación de empleo. Los bonos soberanos estadounidenses finalizaron la semana con movimientos de baja en sus rendimientos, caracterizado por el riesgo de que la economía de ese país se encamine a una recesión, bajo el supuesto que el primero de enero de 2013 se implemente el régimen fiscal que tiene como objetivo central disminuir el déficit del gobierno federal, aumentando los impuestos estimados en 4.0% del PIB, ello asociado con una disminución del gasto gubernamental. Así el bono de 10 años bajó a 1.58% registrando una baja de 14 puntos base con relación al mes anterior y 42 puntos base respecto a hace un año.

En el mercado de eurobonos, la mayor percepción de riesgo se puso nuevamente de manifiesto en la emisión de deuda alemana con tasas de interés negativas, al colocar una emisión de bonos a 2 años por €4,323.0 millones y con un interés medio negativo (-0.02%). En contraparte se registra un alza en el rendimiento del bono español, que finalizó el yield en 5.90%, con un diferencial de 459 puntos base con respecto al bono de Alemania. Italia emite €3,500 millones en deuda a 3 años con una tasa de interés media de 2.64%, un tipo inferior al 2.86% de la anterior subasta realizada en octubre.

16 de noviembre de 2012

16

ESPAÑA HA REALIZADO ESFUERZO PARA CUMPLIR

DÉFICIT

ESPAÑA DEBERÁ REDUCIR DÉFICIT EN 2014

FLEXIBILIZACIÓN DEL PLAZO PARA CUMPLIR

DÉFICIT

LOS SIGUIENTES DÍAS SE DEFINIRÁ SI LIBERAN

AYUDA A GRECIA

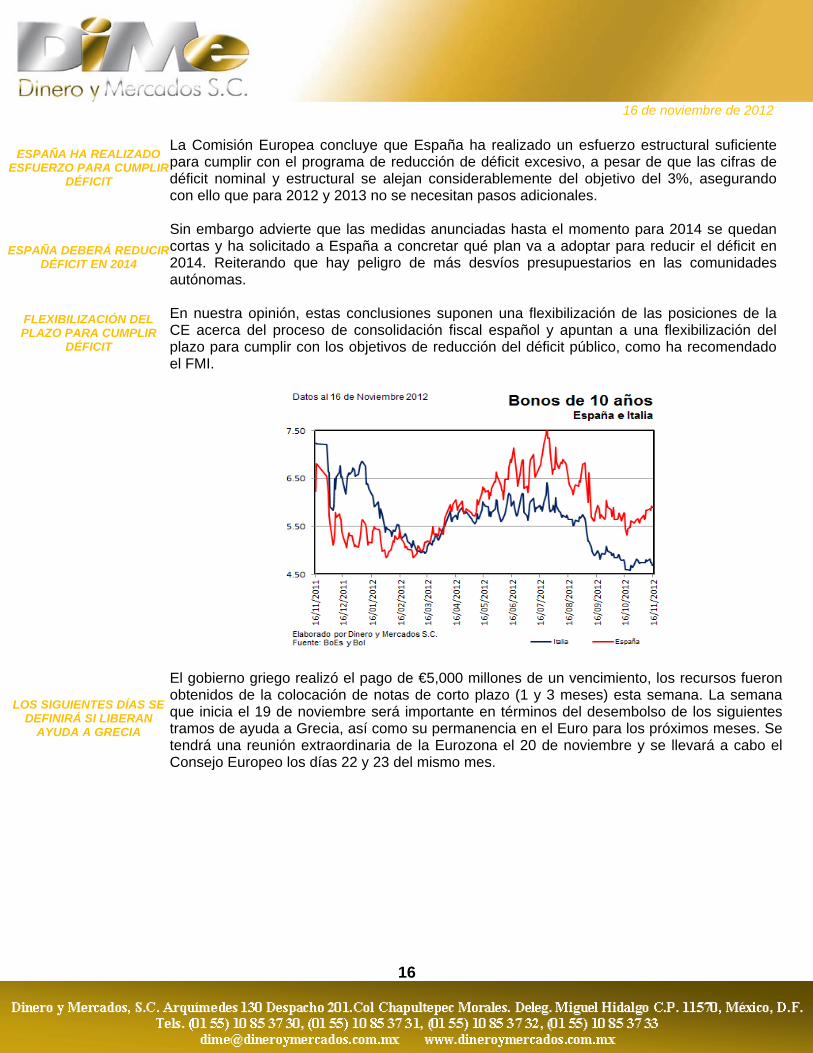

La Comisión Europea concluye que España ha realizado un esfuerzo estructural suficiente para cumplir con el programa de reducción de déficit excesivo, a pesar de que las cifras de déficit nominal y estructural se alejan considerablemente del objetivo del 3%, asegurando con ello que para 2012 y 2013 no se necesitan pasos adicionales. Sin embargo advierte que las medidas anunciadas hasta el momento para 2014 se quedan cortas y ha solicitado a España a concretar qué plan va a adoptar para reducir el déficit en 2014. Reiterando que hay peligro de más desvíos presupuestarios en las comunidades autónomas. En nuestra opinión, estas conclusiones suponen una flexibilización de las posiciones de la CE acerca del proceso de consolidación fiscal español y apuntan a una flexibilización del plazo para cumplir con los objetivos de reducción del déficit público, como ha recomendado el FMI.

El gobierno griego realizó el pago de €5,000 millones de un vencimiento, los recursos fueronobtenidos de la colocación de notas de corto plazo (1 y 3 meses) esta semana. La semanaque inicia el 19 de noviembre será importante en términos del desembolso de los siguientestramos de ayuda a Grecia, así como su permanencia en el Euro para los próximos meses. Setendrá una reunión extraordinaria de la Eurozona el 20 de noviembre y se llevará a cabo elConsejo Europeo los días 22 y 23 del mismo mes.

16 de noviembre de 2012

17

BONOS EN PESOS ACUMULAN EN LA

SEMANA ALZAS

ESTRUCTURA DE TASAS

DIFERENCIAL DE TASAS CON EU

MERCADO DE BONOS EN PESOS

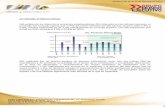

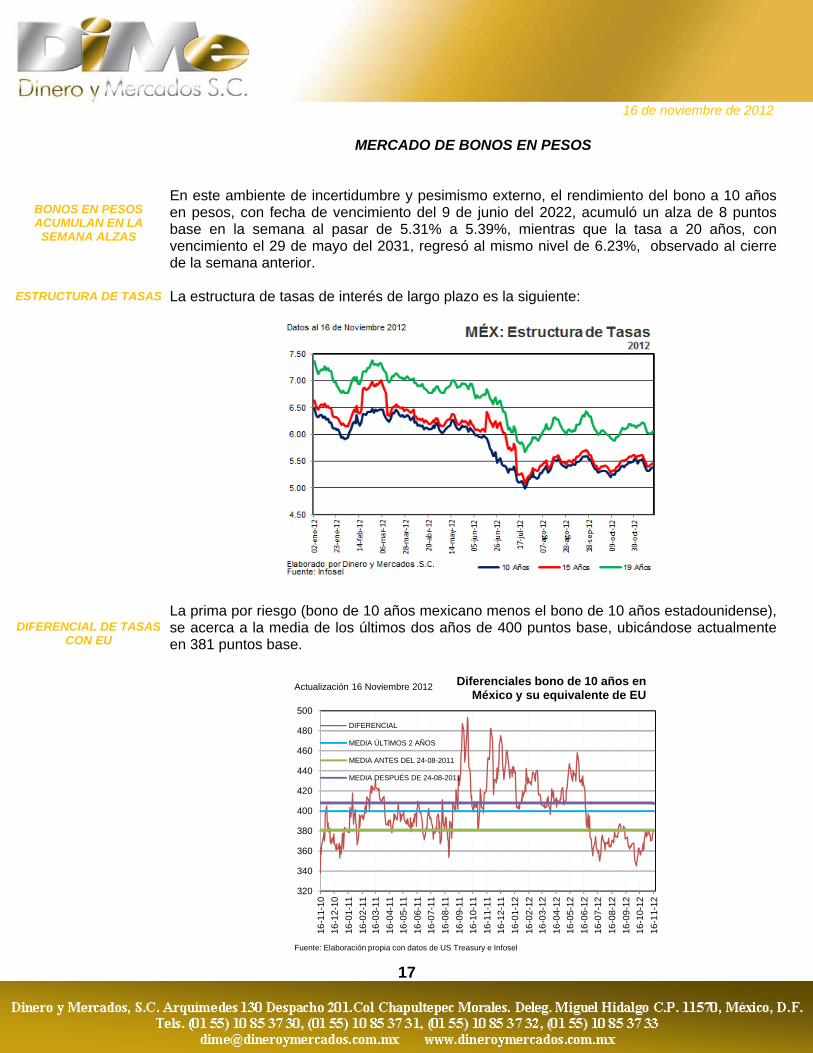

En este ambiente de incertidumbre y pesimismo externo, el rendimiento del bono a 10 años en pesos, con fecha de vencimiento del 9 de junio del 2022, acumuló un alza de 8 puntos base en la semana al pasar de 5.31% a 5.39%, mientras que la tasa a 20 años, con vencimiento el 29 de mayo del 2031, regresó al mismo nivel de 6.23%, observado al cierre de la semana anterior. La estructura de tasas de interés de largo plazo es la siguiente:

La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), se acerca a la media de los últimos dos años de 400 puntos base, ubicándose actualmente en 381 puntos base.

320

340

360

380

400

420

440

460

480

500

16-1

1-10

16-1

2-10

16-0

1-11

16-0

2-11

16-0

3-11

16-0

4-11

16-0

5-11

16-0

6-11

16-0

7-11

16-0

8-11

16-0

9-11

16-1

0-11

16-1

1-11

16-1

2-11

16-0

1-12

16-0

2-12

16-0

3-12

16-0

4-12

16-0

5-12

16-0

6-12

16-0

7-12

16-0

8-12

16-0

9-12

16-1

0-12

16-1

1-12

DIFERENCIAL

MEDIA ÚLTIMOS 2 AÑOS

MEDIA ANTES DEL 24-08-2011

MEDIA DESPUÉS DE 24-08-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 16 Noviembre 2012 Diferenciales bono de 10 años en México y su equivalente de EU

16 de noviembre de 2012

18

INVERSIÓN EXTRANJERA EN MERCADO DE DINERO

EN MÉXICO

TENENCIA TOTAL DE EXTRANJEROS

AUMENTAN SU EXPOSICIÓN EN CETES

Al 07 de noviembre, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’422,161 millones (US$ 101,583 millones). Representando que los inversionistas extranjeros tienen en su poder el 32.95% del papel gubernamental en circulación que suma MX$ 4’316,063 millones. En términos de la composición, los extranjeros se mantienen fuertemente posicionados en instrumentos de corto y mediano plazo, aunque cambiando su composición hacia bonos con mayor duración.

Al 07 de noviembre la tenencia total de extranjeros alcanzó la suma de MX$1´422,161 millones. Ello significa que los extranjeros tienen el 67.95%, en instrumentos de largo plazo, 25.85% en Cetes y 5.97% en Udibonos. Los extranjeros continúan aumentando su exposición en Cetes, ante una mayor liquidez a nivel global y aprovechando la ganancia del arbitraje entre Cetes y las tasas implícitas.

16 de noviembre de 2012

19

SALDO DE BONOS EN PESOS

FLUJO DE EXTRANJEROS HACIA LA COMPRA DE

BONOS

FLUJOS DE EXTRANJEROS EN MERCADO DE DINERO

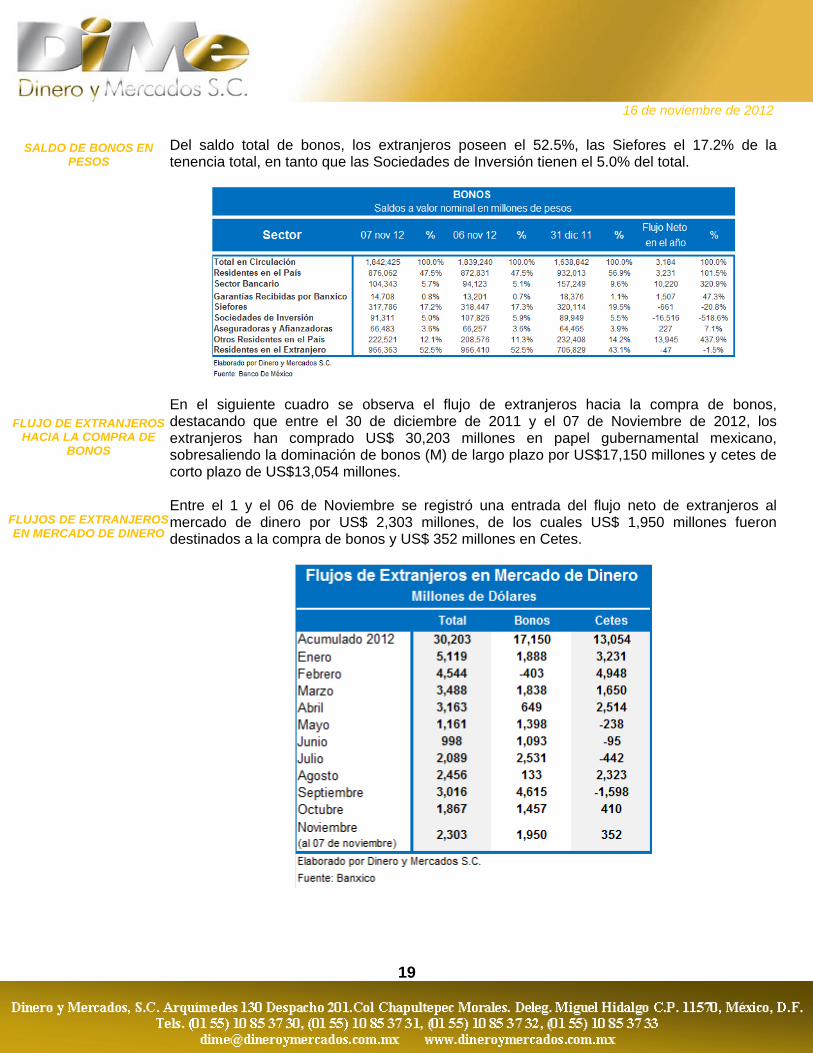

Del saldo total de bonos, los extranjeros poseen el 52.5%, las Siefores el 17.2% de la tenencia total, en tanto que las Sociedades de Inversión tienen el 5.0% del total.

En el siguiente cuadro se observa el flujo de extranjeros hacia la compra de bonos, destacando que entre el 30 de diciembre de 2011 y el 07 de Noviembre de 2012, los extranjeros han comprado US$ 30,203 millones en papel gubernamental mexicano, sobresaliendo la dominación de bonos (M) de largo plazo por US$17,150 millones y cetes de corto plazo de US$13,054 millones. Entre el 1 y el 06 de Noviembre se registró una entrada del flujo neto de extranjeros al mercado de dinero por US$ 2,303 millones, de los cuales US$ 1,950 millones fueron destinados a la compra de bonos y US$ 352 millones en Cetes.

16 de noviembre de 2012

20

PREDOMINA LIQUIDEZ EN EL MERCADO DE DINERO

ESTRUCTURA DE TASAS

MERCADO DE DINERO

La expectativa de una mayor inflación ha impulsado a la alza las tasas de interés de corto plazo, dejando en segundo orden a la liquidez. La tasa de cetes a 28 días en el mercado primario subió 5 puntos base a 4.31%, a 182 días quedó en 4.65% (+0.01), a 364 días 4.76% (+0.13), mientras que los cetes a 91 días disminuyeron 3 centésimas con relación a la subasta anterior, quedando en 4.47%. Se subastaron también Udibonos a 30 años, pagará una tasa cupón real (arriba de inflación) de 4.00%, el yield fue de 2.67%.

La estructura de tasas de interés menores a un año es la siguiente:

16 de noviembre de 2012

21

EXPECTATIVAS DE INFLACIÓN INFOSEL

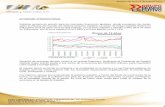

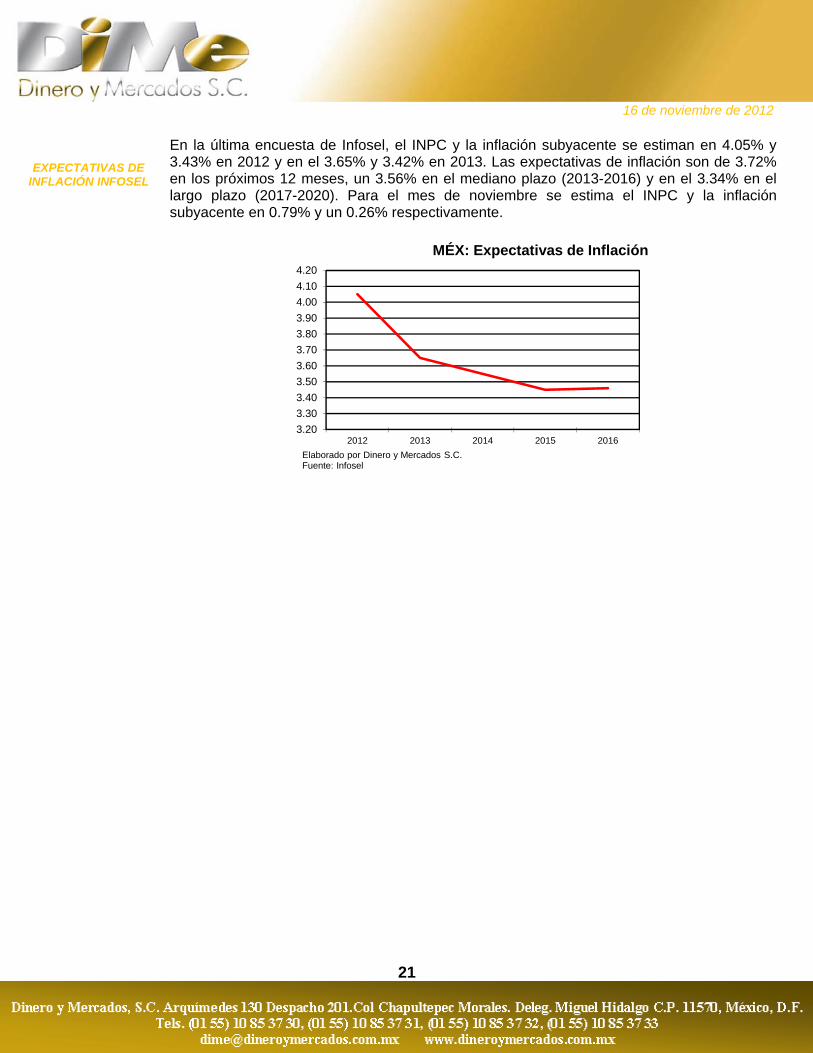

En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 4.05% y 3.43% en 2012 y en el 3.65% y 3.42% en 2013. Las expectativas de inflación son de 3.72% en los próximos 12 meses, un 3.56% en el mediano plazo (2013-2016) y en el 3.34% en el largo plazo (2017-2020). Para el mes de noviembre se estima el INPC y la inflación subyacente en 0.79% y un 0.26% respectivamente.

3.20

3.30

3.40

3.50

3.60

3.70

3.80

3.90

4.00

4.10

4.20

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

16 de noviembre de 2012

22

MERCADOS BURSÁTILES FINALIZAN CON BAJAS

PREOCUPA FISCAL CLIFF EN EU

RECESIÓN EN EUROPA

BOPESPA CON FUERTES DESCENSOS

RIESGO PAÍS SE ELEVA POR ARGENTINA

JAPÓN SE DESLIGA COMPORTAMIENTO Y

SUBE

EN EU ACUMULAN BAJAS

MERCADO ACCIONARIO

Los principales mercados bursátiles del mundo (México se desliga y presenta avances) retrocedieron por segunda semana consecutiva, en medio de operaciones marcadas por la persistencia de factores de riesgo y la ausencia de catalizadores. En EU, la tendencia bajista de la bolsa se ha acentuado ante la creciente preocupación acerca del Fiscal Cliff, unas cifras decepcionantes de ventas minoristas y el incremento en el riesgo geopolítico tras el ataque de Israel sobre Gaza. Las bajas en Europa, son explicadas por la recesión que atraviesa la zona euro y la incertidumbre acerca de la situación de Grecia. Se observan disminuciones en las Bolsas de América Latina, particularmente el Bovespa de Brasil que retrocedió en la semana el 3.41% en moneda local, es por el impacto negativo que recibirá su economía ante el desplome del PIB de Argentina uno de sus principales clientes, se estima que una contracción del 5.0% del PIB argentino le restará al PIB Brasileño un punto porcentual. El Riesgo País subió a la zona de los 1,230 puntos base, arriba del bono estadounidense de 10 años. La caída en los bonos estuvo motivada ante el temor de los inversionistas de que Argentina caiga en un default técnico. En Japón sobresale el alza del Nikkei 225 de 2.20% del viernes 16 de noviembre, su mejor tercer alza diaria en lo que va del año, en medio de la reciente debilidad del yen, que siguió prestando apoyo a las empresas exportadoras japonesas, las expectativas de que una victoria para el Partido Liberal Democrático de Japón en las próximas elecciones podrían dar lugar a la relajación monetaria más agresiva. En este entorno, el Dow Jones bajó 1.77% finalizando en 12,588.31 unidades el S&P500 disminuyo 1.45% a 1,359.88 puntos y el Nasdaq retrocedió 1.78% a 2,853.13 puntos.

16-nov 09-nov Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 12,588.31 12,815.39 -1.77 -7.33 3.03 5.53 11.02 -5.20

NASDAQ COMP. (EU) 2,853.13 2,904.87 -1.78 -8.33 9.52 -1.80 16.91 -8.63

S&P 500 (EU) 1,359.88 1,379.85 -1.45 -6.59 8.13 0.00 12.78 -4.17

IPC (MÉXICO) 40,830.60 40,677.07 0.38 -1.54 10.12 -3.82 20.02 -4.14

BOVESPA (BRASIL) 55,402.33 57,357.71 -3.41 -6.60 -2.38 -18.11 1.04 -19.00

FTSE 100 (REINO UNIDO) 5,605.59 5,769.68 -2.84 -4.04 0.60 -5.55 9.00 -6.03

DAX (ALEMANIA) 6,950.53 7,163.50 -2.97 -4.67 17.84 -14.69 16.06 -2.90

BSE 30 (INDIA) 18,309.37 18,683.68 -2.00 -2.14 18.47 -24.64 17.43 -0.65

SHANGAI COMP. (CHINA) 2,014.72 2,069.07 -2.63 -4.75 -8.40 -21.68 -13.43 -18.12

NIKKEI 225 (JAPÓN) 9,024.16 8,757.60 3.04 2.90 6.73 -17.34 -4.00 -12.00

SEUOL COMPOSITE (COREA DEL SUR) 1,860.83 1,904.41 -2.29 -5.97 1.92 -10.98 20.92 -9.20

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

16 de noviembre de 2012

23

IPC FINALIZA LA SEMANA CON ALZAS

RESULTADOS CORPORATIVOS

WALMART

PRESIÓN SOBRE LOS MÁRGENES

PODRÍA ENFRENTAR ACUSACIONES

ICA RECIBE PAGO

APRUEBAN COMPRA GMODELO

Correlacionado negativamente con el comportamiento de los mercados bursátiles globales, en México el Índice de Precios y Cotizaciones (IPC), finalizó la semana con una alza de 0.38% en 40,830.6 puntos. En lo que va del año el IPC se ha incrementado 10.12% y en dólares 17.27% y en los últimos 90 días ha disminuido 0.32%.

Sobre información corporativa en EU, WALMART reportó sus resultados financieros corporativos que estuvieron por abajo de lo esperado por el mercado y una guía de expectativas que genero decepción, finalizando el precio de la acción con una contracción de (-) 3.6% después del informe, las ventas mismas tiendas aumentaron +1.5% frente a +2.0% estimado. Wal-Mart prevé obtener en el 4T12 una utilidad por acción en el rango US$1.53 a US$1.58 inferior a la cifra de US$1.59 esperada por el mercado. La compañía espera un final de año con creciente presión sobre los márgenes, debido a la mayor competencia de cadenas de descuento como Dollar Tree. Como consecuencia de esta competencia por atraer clientes, el margen de Wal-Mart se ha reducido ligeramente desde 24.59% hasta 24.46%. Por otra parte, la compañía podría ser acusada de prácticas corruptas en sus filiales de Brasil, China e India que se añadirían al supuesto caso de sobornos por importe de US$24 millones a funcionarios mexicanos del pasado mes de abril. El desembolso, por sus supuestas prácticas ilegales y sólo en los nueve primeros meses del año, asciende a US$99 millones en su operación fuera de EU. La constructora ICA ya recibió el primer pago de US$700 millones, por la aceptación provisional de la primera unidad turbogeneradora del proyecto hidroeléctrico La Yesca Ing. Alfredo Elías Ayub, de acuerdo al contrato con la Comisión Federal de Electricidad (CFE). GMODELO Recibió por parte de la Comisión Federal de Competencia la autorización de la adquisición de hasta la totalidad de las acciones de GMODELO por parte de Anheuser-Busch InBev.

16 de noviembre de 2012

24

VIX PIERDE CORRELACIÓN NEGATIVA CON S&P 500

En las últimas dos semanas la correlación negativa que tienen el Índice VIX y el S&P 500 se rompió, teniendo ahora los dos una correlación positiva, ello podría leerse los inversionistas le asignan una baja probabilidad de que se llegue al precipicio fiscal, es por ello que este índice bajó de 18.61 el 9 de noviembre a 17.35 puntos el 16 de noviembre.

16 de noviembre de 2012

25

RIESGO GEOPOLÍTICO, ALZA INVENTARIOS DE PETRÓLEO Y BALANCE ECONÓMICO NEGATIVO

RESERVAS DE CRUDO AUMENTAN

PRECIOS DEL PETRÓLEO MIXTOS

MERCADO DE COMMODITIES

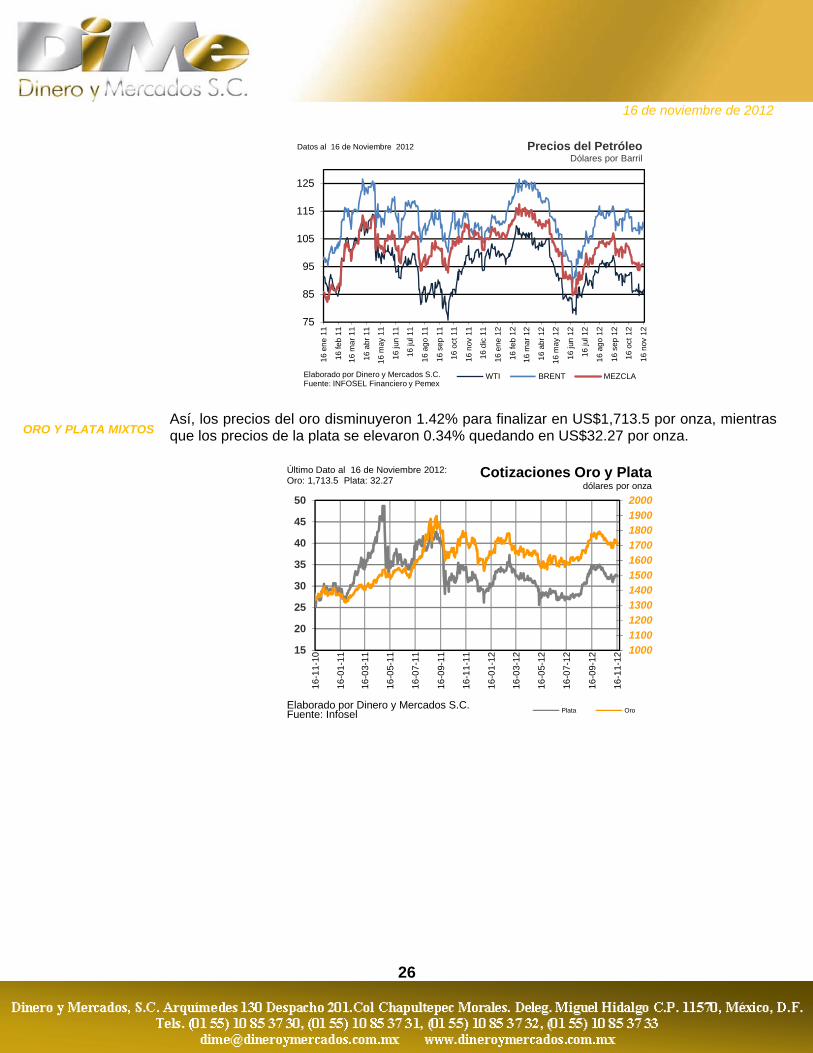

Los precios del petróleo registraron movimientos marginales mixtos en sus cotizaciones, reflejando la inquietud de una disminución de la demanda de este energético ante una mayor desaceleración de la actividad productiva mundial, en medio de un balance negativo de datos macro globales y que los inventarios de petróleo y gasolina registraron un aumento marginal, a ello se suma el aumento en el riesgo geopolítico ante la renovada inestabilidad en Oriente Medio entre Israel y el movimiento Palestino Hamas-Iran y la profundización política en Siria. En la semana que finalizó el 9 de noviembre, las reservas de crudo aumentaron 1.1 millones de barriles, (el mercado esperaba un alza de 1.3 millones de barriles) a 375.9 millones de barriles. La capacidad utilizada en las refinerías subió de 85.40% a 86.0%.

Así en la última semana el precio del petróleo tipo WTI subió 0.41% a US$86.62 (9 de noviembre 2012 US$ 86.27), el Brent bajó 0.52% a US$108.94 (anterior US$ 109.51 por barril) y la mezcla mexicana subió 0.43% a US$ 95.65 por barril (anterior US$ 95.24 por barril).

16 de noviembre de 2012

26

ORO Y PLATA MIXTOS

75

85

95

105

115

125

16

en

e 1

1

16 fe

b 1

1

16

ma

r 1

1

16

ab

r 11

16

ma

y 1

1

16

jun

11

16

jul 1

1

16

ag

o 1

1

16

se

p 1

1

16

oct

11

16

no

v 1

1

16

dic

11

16

en

e 1

2

16 fe

b 1

2

16

ma

r 1

2

16

ab

r 12

16

ma

y 1

2

16

jun

12

16

jul 1

2

16

ag

o 1

2

16

se

p 1

2

16

oct

12

16

no

v 1

2

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 16 de Noviembre 2012

Así, los precios del oro disminuyeron 1.42% para finalizar en US$1,713.5 por onza, mientras que los precios de la plata se elevaron 0.34% quedando en US$32.27 por onza.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

16-1

1-10

16-0

1-11

16-0

3-11

16-0

5-11

16-0

7-11

16-0

9-11

16-1

1-11

16-0

1-12

16-0

3-12

16-0

5-12

16-0

7-12

16-0

9-12

16-1

1-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 16 de Noviembre 2012:Oro: 1,713.5 Plata: 32.27

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

16 de noviembre de 2012

27

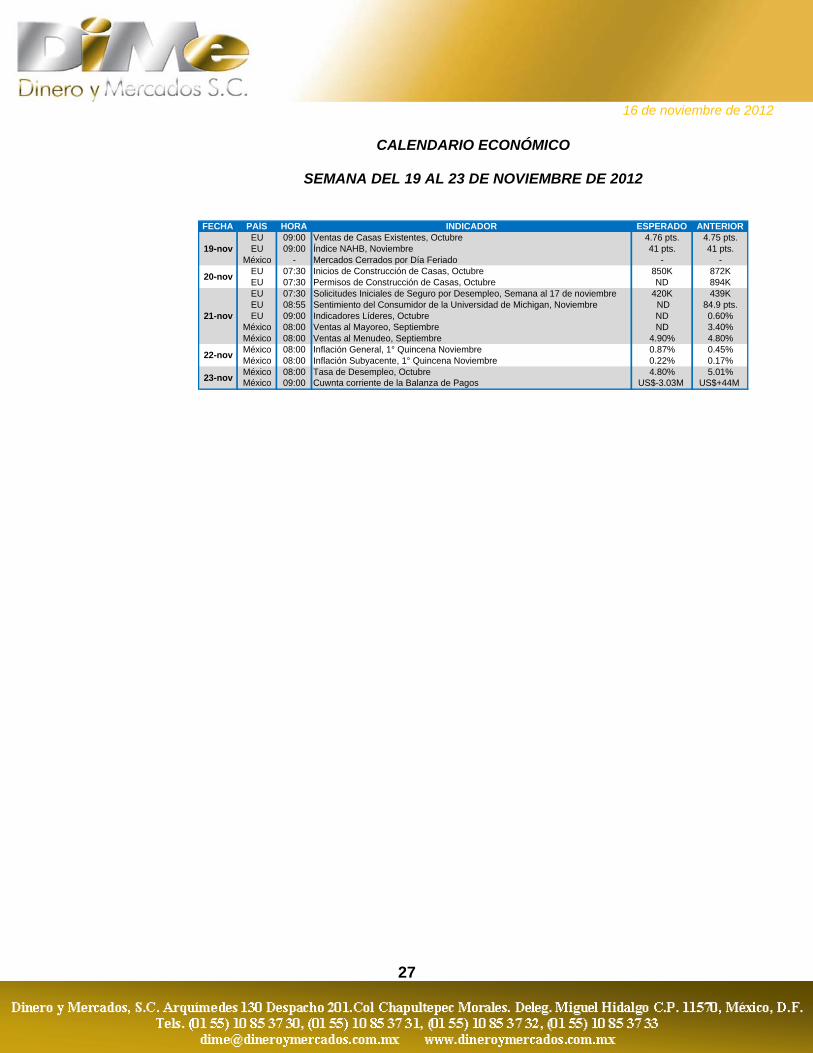

CALENDARIO ECONÓMICO

SEMANA DEL 19 AL 23 DE NOVIEMBRE DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOREU 09:00 Ventas de Casas Existentes, Octubre 4.76 pts. 4.75 pts.EU 09:00 Índice NAHB, Noviembre 41 pts. 41 pts.

México - Mercados Cerrados por Día Feriado - -EU 07:30 Inicios de Construcción de Casas, Octubre 850K 872KEU 07:30 Permisos de Construcción de Casas, Octubre ND 894KEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 17 de noviembre 420K 439KEU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Noviembre ND 84.9 pts.EU 09:00 Indicadores Líderes, Octubre ND 0.60%

México 08:00 Ventas al Mayoreo, Septiembre ND 3.40%México 08:00 Ventas al Menudeo, Septiembre 4.90% 4.80%México 08:00 Inflación General, 1° Quincena Noviembre 0.87% 0.45%México 08:00 Inflación Subyacente, 1° Quincena Noviembre 0.22% 0.17%México 08:00 Tasa de Desempleo, Octubre 4.80% 5.01%México 09:00 Cuwnta corriente de la Balanza de Pagos US$-3.03M US$+44M

19-nov

21-nov

22-nov

23-nov

20-nov

16 de noviembre de 2012

28

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte.

Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna.

Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte.

La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.