Dinero y Mercados 30-07-12

25

1 SEMANA DEL 30 DE JULIO AL 3 DE AGOSTO DE 2012 DiMe ANÁLISIS AÑO 11 No. 30 ENTORNO EXTERNO La economía mundial sigue desacelerándose, Estados Unidos (EU) crece modestamente en el segundo trimestre 1.5%; los indicadores oportunos muestran una reducción importante en el ritmo de creación de empleo (Tasa de desempleo 8.2%) y una desaceleración en el gasto de consumo personal. La desaceleración de la economía China y el deterioro de las economías y los mercados financieros de la zona euro, aumentan el riesgo de baja del crecimiento. Ello en medio de un deterioro acelerado de los balances de los bancos españoles, el mayor costo fiscal que tendrá el proceso de recapitalización de ese sector en las finanzas públicas y una debilidad de las perspectivas de su economía, lo que incrementa la probabilidad de que el país necesitará ayuda financiera externa. En este entorno global, el sector manufacturero (PMI) de las tres regiones que contribuyen con el 70.0% del PIB mundial, disminuyen su velocidad. El PMI de manufactura de EU con datos preliminares de julio, señala debilidad de expansión, lo que sugiere una tasa más lenta de crecimiento de la manufactura, los nuevos pedidos disminuyeron a ritmo más débil en cuatro meses y los costos de producción caen a un ritmo más fuerte desde junio de 2009. En la zona euro el Índice PMI compuesto de la actividad total se situó en 46.4 puntos, sin cambios respecto al mes anterior y frente a la mínima de los últimos 35 meses así lo manifiesta la lectura “flash” preliminar que se basa en alrededor del 85% del total de las respuestas a las encuestas mensuales habituales. El índice señaló que la economía del sector privado se ha contraído por décima vez en los últimos 11 meses y el ritmo de declive no registró cambio alguno frente a junio. Sin embargo, la producción manufacturera decayó al ritmo más marcado desde mayo de 2009, mientras que el ritmo de declive de la economía del sector servicios se atenuó ligeramente por segundo mes consecutivo, hasta indicar su mayor caída de los últimos cuatro meses. Alemania registró en julio su nivel de actividad manufacturera preliminar más débil en 37 meses situándose el Flash Manufacturing PMI en 43.3 puntos, menor al registrado en junio de 45.0 puntos y el Flash Manufacturing Output Index en 42.8 por debajo de 44.8 en el mes anterior. Las perspectivas en el sector servicios se están deteriorando, como consecuencia de la crisis del euro más fuerte que nunca, el índice de actividad cayó a su nivel más bajo desde noviembre de 2011.

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

220 -

download

5

description

prospectiva economica, dinero y mercados, julio

Transcript of Dinero y Mercados 30-07-12

1

SEMANA DEL 30 DE JULIO AL 3 DE AGOSTO DE 2012DiMe ANÁLISISAÑO 11 No. 30

ENTORNO EXTERNO

La economía mundial sigue desacelerándose, Estados Unidos (EU) crece modestamente en el segundo trimestre 1.5%; los indicadores oportunos muestran una reducción importante en el ritmo de creación de empleo (Tasa de desempleo 8.2%) y una desaceleración en el gasto de consumo personal. La desaceleración de la economía China y el deterioro de las economías y los mercados financieros de la zona euro, aumentan el riesgo de baja del crecimiento.

Ello en medio de un deterioro acelerado de los balances de los bancos españoles, el mayor costo fiscal que tendrá el proceso de recapitalización de ese sector en las finanzas públicas y una debilidad de las perspectivas de su economía, lo que incrementa la probabilidad de que el país necesitará ayuda financiera externa.

En este entorno global, el sector manufacturero (PMI) de las tres regiones que contribuyen con el 70.0% del PIB mundial, disminuyen su velocidad. El PMI de manufactura de EU con datos preliminares de julio, señala debilidad de expansión, lo que sugiere una tasa más lenta de crecimiento de la manufactura, los nuevos pedidos disminuyeron a ritmo más débil en cuatro meses y los costos de producción caen a un ritmo más fuerte desde junio de 2009.

En la zona euro el Índice PMI compuesto de la actividad total se situó en 46.4 puntos, sin cambios respecto al mes anterior y frente a la mínima de los últimos 35 meses así lo manifiesta la lectura “flash” preliminar que se basa en alrededor del 85% del total de las respuestas a las encuestas mensuales habituales. El índice señaló que la economía del sector privado se ha contraído por décima vez en los últimos 11 meses y el ritmo de declive no registró cambio alguno frente a junio.

Sin embargo, la producción manufacturera decayó al ritmo más marcado desde mayo de 2009, mientras que el ritmo de declive de la economía del sector servicios se atenuó ligeramente por segundo mes consecutivo, hasta indicar su mayor caída de los últimos cuatro meses.

Alemania registró en julio su nivel de actividad manufacturera preliminar más débil en 37 meses situándose el Flash Manufacturing PMI en 43.3 puntos, menor al registrado en junio de 45.0 puntos y el Flash Manufacturing Output Index en 42.8 por debajo de 44.8 en el mes anterior.

Las perspectivas en el sector servicios se están deteriorando, como consecuencia de la crisis del euro más fuerte que nunca, el índice de actividad cayó a su nivel más bajo desde noviembre de 2011.

1

En el segundo trimestre, la economía española se contrajo un 0.4% en tasa trimestral y 1.0% en tasa anual. La actividad económica se desaceleró a un ritmo más intenso en el segundo trimestre de este año en comparación con los dos trimestres anteriores cuando el PIB cayó un 0.3% en ambos casos.

El Banco de España estima que el consumo seguirá empeorando. La tasa de ahorro sigue descendiendo por la debilidad de la renta disponible, lo que sugiere que los hogares están reduciendo los márgenes con los que cuentan para suavizar su patrón de consumo, lo que permite anticipar una mayor atonía del gasto familiar en el futuro.

El Banco de España estima que el empleo disminuyó en el segundo trimestre a un ritmo interanual del 4.6%, por lo que la productividad siguió creciendo a una tasa muy elevada (3.8%). Esto, unido a la desaceleración prevista en el aumento de la remuneración por asalariado, permitió que los costes laborales unitarios continuaran reduciéndose a un ritmo significativo.

Con la información correspondiente al primer trimestre de 2012, el déficit fiscal, en términos acumulados de cuatro trimestres, se mantuvo en el 8.5% del PIB (frente al 8.9% de 2011), lejos del 5.3%, que era el objetivo fijado para este año. Esperan que las medidas presupuestarias recientemente aprobadas permitan reconducir la senda de consolidación fiscal hacia los nuevos objetivos del 6.3% para este año.

En China el Índice de Gerentes de Compra HSBC, que adelanta la situación de la actividad industrial, mejoró marginalmente en julio al ubicarse en 49.5 puntos, después de registrar siete meses de baja.

1

En la coyuntura estadounidense, el balance de datos ha entrado en un momentum de trayectoria negativa, destacando que la actividad económica se desaceleró en junio, ello medido a través del índice de Actividad Nacional de la Reserva Federal de Chicago, con una lectura de -0.15 puntos, frente a un descenso de (-0.48) unidades en mayo, inducido por un desaceleración en la producción y ventas; una lectura por arriba de cero indica que el crecimiento es superior a la media, mientras que las lecturas negativas señalan un crecimiento inferior a la tendencia.

En junio, los pedidos de bienes duraderos subieron 1.6%, (esperado 0.6%), a pesar de registrar dos meses consecutivos de alza, aun están en una fase de desaceleración, en la gráfica se observa la tasa de crecimiento anual de 3.1%, menor a los meses anteriores, excluyendo el sector del transporte, se registra una disminución (-1.1), esperado + 0.2%.

La venta de casas nuevas bajó 8.38% en el mes de junio en comparación al mes anterior a 350,000 unidades, inferior a las expectativas del mercado de 370,000 unidades. Lo relevante es que los datos del bimestre anterior fueron revisados al alza, registrando mayo de 2012 el mayor aumento en dos años.

1

En la siguiente grafica se observa diversos indicadores del sector inmobiliario que muestran que está creciendo a un buen ritmo, pero aún está muy lejos de alcanzar los niveles observados en 2006.

En la semana que terminó el 21 de julio, se contabilizaron 350,000 peticiones de seguro por de desempleo, mientras que la cifra de la semana anterior fue de 382,000, en la gráfica se observa que el promedio de las últimas cuatro semanas manifiesta una mejora marginal en la creación de empleo. Las cifras de las últimas semanas han experimentado alta volatilidad debido a que las automotrices están realizando menos cierres temporales de sus plantas.

1

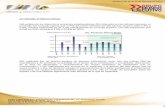

El Índice de confianza del consumidor construido por la Universidad de Michigan cayó en julio a 72.3, desde los 73.2 del mes anterior. En el lado positivo sobresale la percepción de los consumidores que no esperan que la desaceleración de la economía se convierta en una recesión, sin embargo en el lado negativo, consideran que el ritmo de crecimiento actual no ha mejorado la perspectivas de empleo e ingresos; casi la mitad de los consumidores informó que en julio sus finanzas había empeorado, lo que se atribuye a la disminución de ingresos y alza en precios principalmente de energéticos y alimentos.

Con la misma tendencia de baja en junio el índice de confianza del consumidor construido por el Conference Board bajó a 62.0 puntos (publicado anteriormente), alejándose significativamente de sus máximos recientes.

El PIB del 2T12 creció a una tasa anual del 1.53% respecto al 1T12 cuando creció 1.95% y 4.03% en el 4T11. Reflejando una desaceleración importante, en medio de un avance del consumo personal que creció 1.5%, por debajo del 2.0% del trimestre anterior, resaltando que los bienes durables decrecen (-1.0%), la inversión privada avanza 8.5%, al interior de este indicador resalta el crecimiento de la inversión residencial de 9.7% y un avance marginal de la infraestructura de 0.9%, las exportaciones crecen 5.3% y las importaciones 6.0%, el consumo del gobierno retrocedió 1.4%. Con esta nueva información mantenemos nuestra estimación del PIB de 1.90% para este año y 2.28% para 2013.

1

ENTORNO DOMÉSTICO

En México la actividad económica creció en el primer semestre a un ritmo estimado del 4.0% anual, sin embargo para el segundo semestre se espera una menor ritmo de actividad, en medio de una desaceleración del sector manufacturero estadounidense, una fuerte caída de los precios del petróleo, un menor gasto de gobierno al finalizar el efecto positivo de las campañas electorales, en medio de una profundización de la crisis europea.

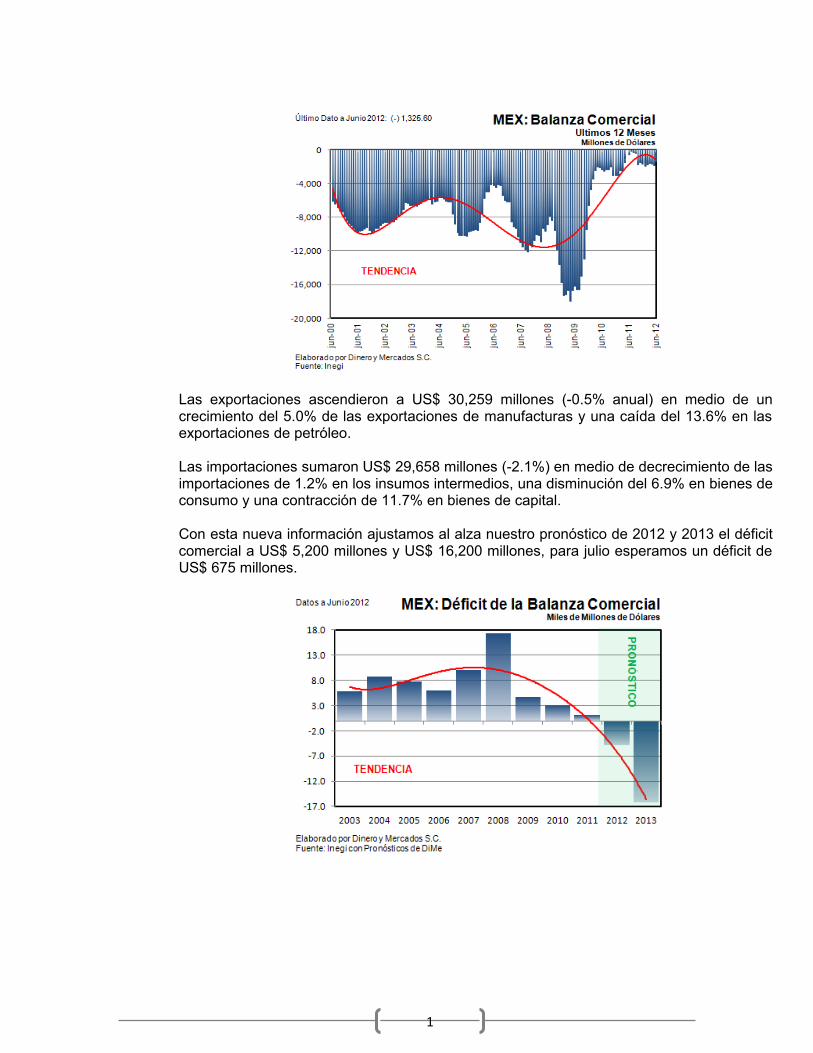

En junio de 2012 la balanza comercial registró un superávit de US$ 601 millones, mayor a nuestra estimación de un déficit de US$ 295.0 millones y del consenso de Infosel de un déficit de US$ 39.0 millones. Con lo que se acumuló en los últimos 12 meses un déficit de US$ 1,325.6 millones (tan solo el 0.11% del PIB), mayor al déficit observado de julio de 2010 a junio de 2011 de US$ 149.5 millones, estimamos un déficit de US$ 4,500 millones para el 2012

1

Las exportaciones ascendieron a US$ 30,259 millones (-0.5% anual) en medio de un crecimiento del 5.0% de las exportaciones de manufacturas y una caída del 13.6% en las exportaciones de petróleo.

Las importaciones sumaron US$ 29,658 millones (-2.1%) en medio de decrecimiento de las importaciones de 1.2% en los insumos intermedios, una disminución del 6.9% en bienes de consumo y una contracción de 11.7% en bienes de capital.

Con esta nueva información ajustamos al alza nuestro pronóstico de 2012 y 2013 el déficit comercial a US$ 5,200 millones y US$ 16,200 millones, para julio esperamos un déficit de US$ 675 millones.

1

En mayo el Indicador Global de Actividad Económica (IGAE, que es una aproximación del PIB), decreció (- 0.4%) respecto al mes anterior y +4.1% interanual, en línea con nuestra previsión del 4.2% y del consenso de Infosel de 4.0%. El crecimiento del sector de servicios fue más sólido de lo que esperábamos en 4.81%. El sector industrial aumentó 3.15%, mientras que el volátil sector de la agricultura avanzó 8.2%. Estimamos para el segundo trimestre un crecimiento del PIB en 4.4% interanual.

Nuestra estimación de 2012 actualizada del crecimiento de la economía (PIB), se sitúa en el 3.8%, marginalmente por debajo de nuestra estimación de principios de año de 4.0%. Esperamos en el segundo semestre del año una desaceleración hasta el 3.1%, después de un avance estimado de 4.6% en el primer semestre. Para 2013 se estima un crecimiento de la economía del 3.0%.

1

DiMe RECOMENDACIONES

MERCADO CAMBIARIO

El tipo de cambio registró su mayor volatilidad de las últimas tres semanas apreciándose de 22 centavos o 1.63%, cerrando en MX$ 13.27 por dólar y alcanzando máximos intrasemana de MX$ 13.70 por dólar, por arriba de nuestro rango de cotización de MX$13.05 a MX$13.50 por dólar, con respecto a la semana anterior se apreció 0.77%. Para los siguientes días esperamos que el tipo de cambio oscile en el rango de MX$ 13.10 a MX$ 13.70, en medio de la profundización de la crisis económica-financiera en España y datos económicos globales que muestran un panorama futuro incierto. En México sobresalió el superávit comercial de junio por US$ 601.0 millones.

Al 22 de junio las reservas internacionales, sumaron US$ 159,053 millones, (14.45% del PIB que suma US$ 1.123 billones), contabilizando un flujo en el año de US$ 16,578 millones (+11.63%), respecto al 30 de diciembre de 2011 de US$ 142,475 millones.

Destaca que en las últimas semanas se perdió la correlación positiva peso euro, desde

1

nuestro particular punto de vista, es explicado por la solidez de los fundamentales macroeconómicos locales y principalmente por lo elevados diferenciales de tasas de interés a favor del papel soberano mexicano en comparación con rendimientos de países desarrollados, los inversionistas institucionales anticipan estabilidad en la política monetaria y fiscal.

MERCADO DE BONOS EN DÓLARES Y EUROS

Con relación a la política monetaria estadounidense el próximo 31 de julio y primero de agosto, la Fed realizará su reunión de política monetaria, en DiMe pensamos que en los siguientes meses se relajará aún más las condiciones monetarias, sin embargo para esta reunión no anticipamos cambios.

Hay que recordar que Ben Bernanke, presidente de la Fed, mencionó en su testimonio ante el Congreso el pasado 17 de julio algunas de las alternativas de política monetaria que se están contemplando, como un nuevo programa de compra de valores hipotecarios o bonos del Tesoro, comprometerse a mantener las tasas de interés en casi 0.0% más allá de 2014 o reducir aún más las tasas de referencia de corto plazo.

En su empeño por reactivar la economía sin generar presiones inflacionarias, la Fed también explora otras medidas. Una de ellas es utilizar la llamada ventanilla de descuento, el mecanismo por el cual provee liquidez a los bancos, para ofrecer crédito barato a las instituciones que otorgan nuevos préstamos a empresas o personas. Sin embargo, no están claros los beneficios de un programa de esta naturaleza en momentos en que los bancos tienen un amplio acceso al crédito barato.

1

Con relación a mercado de bonos europeos, estos han registrado una elevada volatilidad, los bonos alemanes siguen marcando cotizaciones mínimas de los últimos años, resultado del efecto fly to quality (refugio de inversiones en bonos de alta calidad) en contraparte los bonos españoles e italianos registraron en intra-semana de nueva cuenta máximos ante el incremento el riesgo sistemático.

Para evitar un mayor deterioro y debido al incremento del riesgo de un credit crunch, el Banco Central Europeo (BCE), ha reiterado que el papel principal de la institución es mantener la estabilidad monetaria de los socios de la moneda común, y en el momento en que las primas de riesgo dañen el funcionamiento de los canales de transmisión de la política monetaria (algo que ya está ocurriendo con España), el BCE deberá intervenir pues ésta cuestión ya entra en su mandato.

Esta afirmación abre un abanico de posibilidades: Llevar a cabo inyecciones adicionales de liquidez a largo plazo, reactivar las compras de bonos, conceder ficha bancaria al fondo de rescate. Ante ello es altamente probable que el BCE inicie la compra de bonos públicos españoles en el mercado para reducir la presión.

A su vez, la Comisión Europea (CE) aprobó el 25 de julio el esquema de recapitalización para la banca española, al considerar que se ajusta a la normativa comunitaria. Este es el último requisito para la puesta en marcha del plan de ayuda de hasta € 100,000 millones a las entidades financieras con problemas. El rescate vendrá acompañado de fuertes condiciones para el sector.

La Comisión ha dado su visto bueno hasta finales de este año al plan para emplear el Fondo de Reestructuración Ordenada Bancaria (FROB) en el reforzamiento del capital para dichas entidades.

La CE considera que el esquema no puede suponer una ayuda de Estado ilegal, debido a que su alcance es limitado en el tiempo y persigue un objetivo concreto, a la vez que comprende incentivos de salida del mercado para las entidades que se demuestre que no podrán ser solventes por sí solas.

El rescate fue aprobado por los 27 miembros el pasado 20 de julio en una reunión del Eurogrupo, que es el foro que reúne a los ministros de Economía y Finanzas de la eurozona. El Memorandum de Entendimiento, que es como se conoce al contrato del plan de asistencia, incluye hasta 32 condiciones para el sector y además, requisitos para el Estado en su lucha para reducir el déficit.

Por lo que respecta al sistema financiero, los bancos que se vean obligados a pedir ayudas, les impedirán dar dividendos y pagar sueldos exorbitantes, y en último término, a diferencia de lo que preveía el Gobierno, podrán llegar a ser liquidados si el costo para el contribuyente es excesivo. En este punto, la intervención de Bruselas y de su Comisario de Competencia, será crucial, ya que las ayudas deberán ser analizadas y aprobadas caso a caso, por su departamento.

1

Los rendimientos de los bonos españoles a 10 años se han mantenido en promedio por encima de lo que se considera un nivel insostenible, sobre el 7.0%, pese a un programa de financiamiento creado especialmente para ayudar a los bancos españoles. Y debido a que las regiones autónomas de España ahora están comenzando a hacer fila para solicitar ayuda del gobierno central, la presión para que Madrid pida un rescate está creciendo rápidamente.

También en Italia la prima por riesgo es alta, ahora la presiona la contingencia de impago de las nóminas de sus empleados, incluso la de agosto, que existe ante los recortes del gasto público aprobados por el Ejecutivo de Mario Monti y los cambios en la distribución del impuesto sobre bienes inmuebles.

Para los países del sur de Europa, este podría ser un costo financiero demasiado alto debido a que los programas de financiamiento conjunto existentes, son demasiado pequeños para lidiar con el problema: una deuda española de cerca de 735,000 millones €.

Mientras la troika formada por funcionarios del Fondo Monetario Internacional, la Comisión Europea y el Banco Central Europeo está evaluando los libros de Grecia, todo parece indicar que -una vez más- el país no cumplió sus metas fiscales y enfrentará la necesidad de un mayor financiamiento cuando venzan sus pagos de deuda en agosto.

En medio de esta crisis, la agencia Moody’s modificó el panorama de “estable” a “negativo” a las calificaciones “Aaa” de Alemania, Holanda y Luxemburgo, ante las mayores probabilidades de que Grecia abandone la Eurozona y de que España e Italia necesiten asistencia por parte de los países más fuertes del bloque, destacando en el caso de Alemania la vulnerabilidad de su sistema bancario al riesgo de un empeoramiento de la crisis de deuda, debido a su significativa exposición a España e Italia, así como su limitada capacidad de absorber pérdidas, ello significa que los países centrales del bloque ya no son inmunes.

El último índice compuesto de gerentes de compras de Alemania, que mide tanto la actividad manufacturera como de servicios cayó en julio a un mínimo de más de tres años, arrastrando al país aún más profundamente en el territorio de contracción.

Ante la decisión de Moody´s, Pimco, (la mayor gestora de deuda del mundo) filial de la aseguradora alemana Allianz, va a reducir su cartera de deuda soberana de Alemania.

1

Ante esta turbulencia, las tasas de interés de referencia (10 años) finalizaron en 1.58% en EU, 1.32% en Alemania, 1.49% en Reino Unido, y 0.75% en Japón.

Ante la posibilidad de compra de bonos soberanos españoles por parte del BCE el diferencial entre el bono español y alemán a diez años bajo a 574 puntos, con la referencia española en el 7.06% y el bono Alemán en 1.32%.

A pesar de la disminución del riesgo en España, el mercado de bonos sigue anticipando que España no podrá cumplir con los acuerdos fiscales y las reformas estructurales en su totalidad, en medio de una recesión que se espera más profunda.

1

MERCADO DE BONOS EN PESOS

Las tasas interés de los bonos mexicanos de largo plazo en pesos, revirtieron su tendencia de baja después de registrar mínimos históricos, manteniendo la correlación positiva con el comportamiento con los bonos del Tesoro estadounidense, en medio de una apreciación semanal del tipo de cambio de 0.60%, explicado por desde nuestro particular punto de vista a una toma de utilidades, aun así contabilizando el último mes se observa que hay una mayor oferta de dólares vs una mayor demanda por instrumentos mexicanos, que pagan rendimientos atractivos comparados con las tasas de interés de países desarrollados que son cercanas al 0.0%, que es alimentado a su vez por la expectativa de un mayor relajamiento cuantitativo monetario en EU y sólidos fundamentales de la economía mexicana, el mercado estará pendiente de la reunión de política monetaria del próximo primero de agosto.

En medio de una extremadamente alta política monetaria expansiva, es probable que el bono de 10 años estadounidense siga con su tendencia de baja hacia 1.20%, actualmente se sitúa en 1.58%.

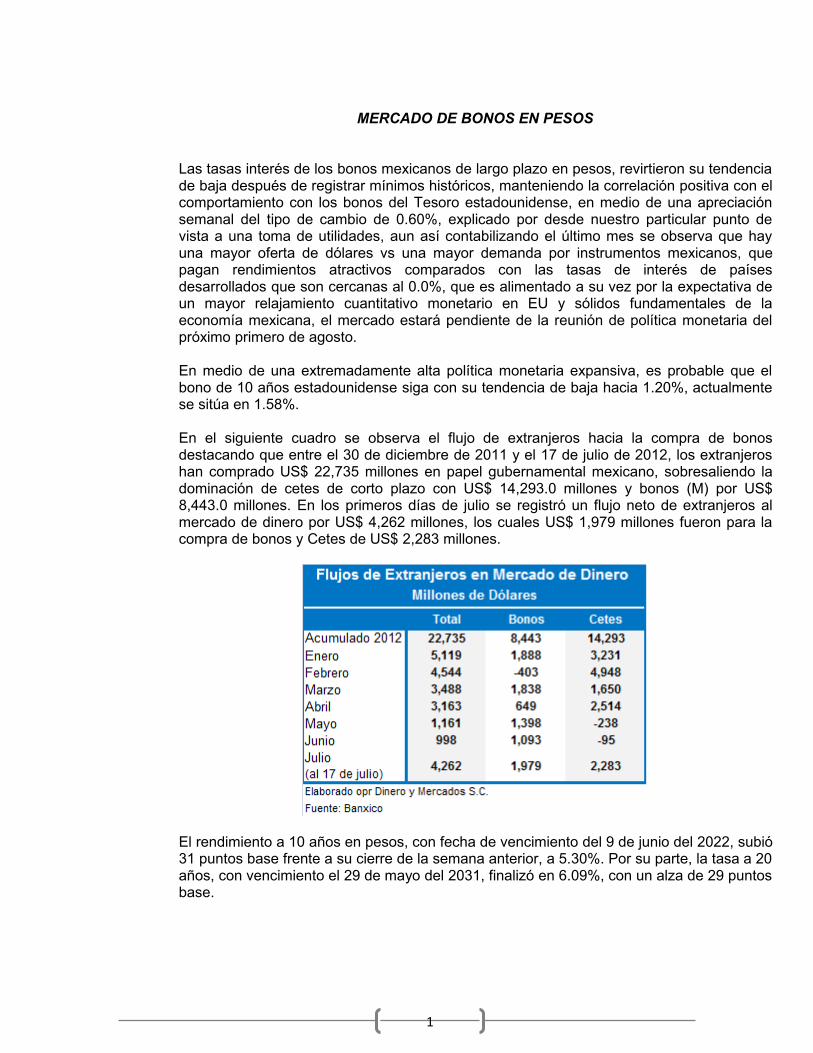

En el siguiente cuadro se observa el flujo de extranjeros hacia la compra de bonos destacando que entre el 30 de diciembre de 2011 y el 17 de julio de 2012, los extranjeros han comprado US$ 22,735 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 14,293.0 millones y bonos (M) por US$ 8,443.0 millones. En los primeros días de julio se registró un flujo neto de extranjeros al mercado de dinero por US$ 4,262 millones, los cuales US$ 1,979 millones fueron para la compra de bonos y Cetes de US$ 2,283 millones.

El rendimiento a 10 años en pesos, con fecha de vencimiento del 9 de junio del 2022, subió 31 puntos base frente a su cierre de la semana anterior, a 5.30%. Por su parte, la tasa a 20 años, con vencimiento el 29 de mayo del 2031, finalizó en 6.09%, con un alza de 29 puntos base.

1

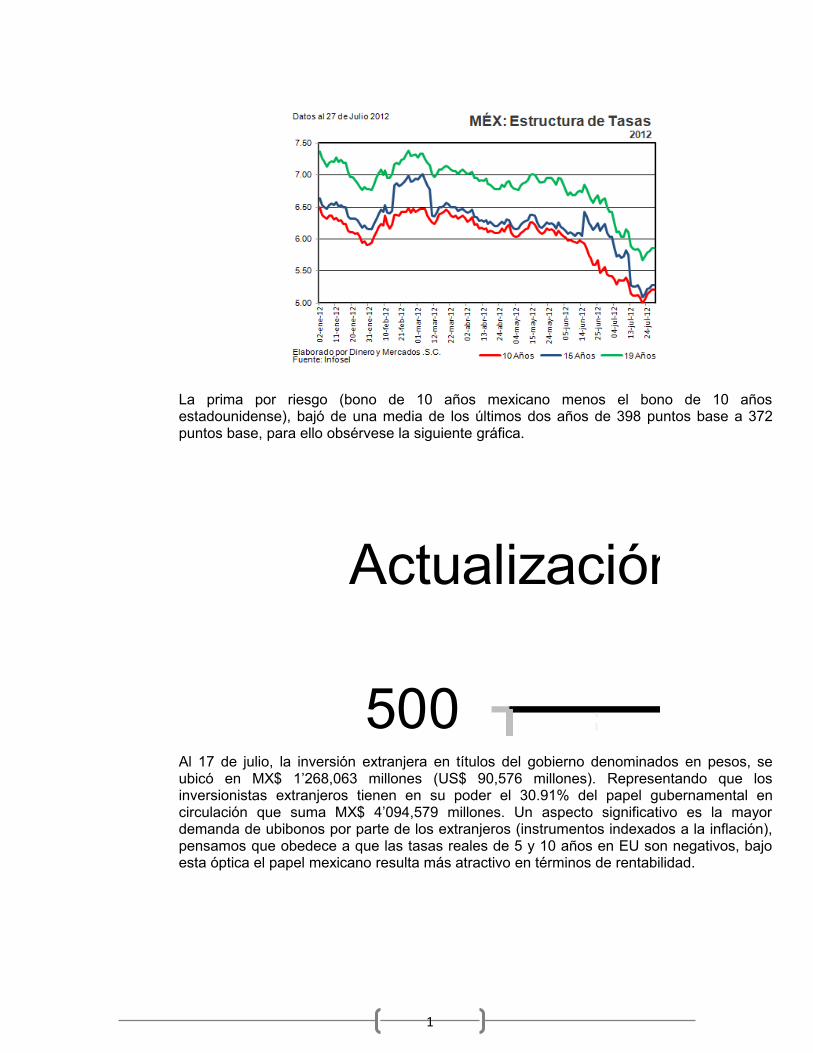

La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), bajó de una media de los últimos dos años de 398 puntos base a 372 puntos base, para ello obsérvese la siguiente gráfica.

320

340

360

380

400

420

440

460

480

500

27-07-10 27-08-10 27-09-10 27-10-10 27-11-10 27-12-10 27-01-11 27-02-11 27-03-11 27-04-11 27-05-11 27-06-11 27-07-11 27-08-11 27-09-11 27-10-11 27-11-11 27-12-11 27-01-12 27-02-12 27-03-12 27-04-12 27-05-12 27-06-12 27-07-12

DIFERENCIAL

MEDIA ÚLTIMOS 2 AÑOS

MEDIA ANTES DEL 24-08-2011

MEDIA DESPUÉS DE 24-08-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 27 Julio 2012 Diferenciales bono de 10 años en México y su equivalente de EU

Al 17 de julio, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’268,063 millones (US$ 90,576 millones). Representando que los inversionistas extranjeros tienen en su poder el 30.91% del papel gubernamental en circulación que suma MX$ 4’094,579 millones. Un aspecto significativo es la mayor demanda de ubibonos por parte de los extranjeros (instrumentos indexados a la inflación), pensamos que obedece a que las tasas reales de 5 y 10 años en EU son negativos, bajo esta óptica el papel mexicano resulta más atractivo en términos de rentabilidad.

1

El saldo de bonos en poder de las Siefores, se ubicó en MX $321.3 mil millones a la misma fecha, 18.7% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $108.4 mil millones, 6.3% del total.

1

MERCADO DE DINERO

En la primera quincena de julio la inflación al consumidor y subyacente aumentaron 0.39% y 0.20%, respecto a la segunda de junio, por encima de nuestro pronóstico de 0.22% y 0.12% respectivamente, el impacto al consumidor fue explicado por el alza fundamentalmente de precio del huevo (+15.76%), de pollo (+3.87%) y servicios turísticos (6.19%), con ello la inflación de los últimos doce meses estimada para julio se situó en 4.44% (0.58% mensual) y 3.56% (0.28% en el mes), en ese orden. Para el 2012 esperamos una inflación general y subyacente de 4.15% y 3.58% y para 2013 en 3.90% y 3.40% correspondientemente.

La disminución de los rendimientos de corto plazo de papel gubernamental reflejan el exceso de liquidez en el mercado de dinero, ello se observa en las últimas subastas que han registrado baja en sus rendimientos. En la subasta del 24 de julio los rendimientos de los CETES a 28 y 364 días bajaron marginalmente para ubicarse en 4.13% (-2 puntos base) y en 4.58% (-2 puntos base) respectivamente, en tanto que a 91 días subió un punto base a 4.16% y a 182 días la tasa no registro variación finalizando en 4.51%.

El bono de 10 años con vencimiento en junio de 2022, su yield se ubicó en 5.12%, pagando un cupón anual de 6.50% pagadero semestralmente. Y el bono mexicano de tasa real a 30 años paga rendimientos mínimos históricos de 2.29%, es importante señalar los bonos de tasa real estadounidense pagan rendimientos reales negativos en el mercado secundario en los plazos de 5 y 10 años.

1

Actual Anterior

CETES 28 3.48 4.13 4.15 -0.02CETES 91 3.89 4.42 4.41 0.01CETES 182 2.91 4.51 4.51 0.00CETES 364 3.48 4.58 4.60 -0.02

1792 3.31 $98.72 $98.69-0.29 -0.29 0

3605 1.75 $110.70 $104.21-5.12 -5.94 -0.82

10339 2.05 135.84 118.77-2.29 -3.02 -0.73

Elaborado por Dinero y Mercados S.C.

Fuente: Banco De México

Precio en UDIS

UDIBONOS 30A 4.00% NOV-40

BONOS 10A

BONDES D 4/

Tasa de rendimiento

SUBASTA PRIMARIA DE VALORES GUBERNAMENTALES SEMANA 30

Precio en Pesos

Monto solicitado con relación al monto

colocado

Plazo (dias)

VariaciónTítulo

La estructura de tasas de interés primarias de 28 días a un año es la siguiente:

4.00%

4.10%

4.20%

4.30%

4.40%

4.50%

4.60%

4.70%

4.80%26-01-12 26-03-12 26-05-12 26-07-12

MEX: Subasta Primaria de Valores Gubernamentales Banco de México

CETES 28 DÍAS CETES 91 DÍAS

CETES 6 MESES CETES 1 AÑO

Elaborado por Dinero y Mercados S.C.Fuente: Banco de México

En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.94% y 3.57% en 2012 y en el 3.57% y 3.40% en 2013. Las expectativas de inflación son de 3.68% en los próximos 12 meses, un 3.50% en el mediano plazo (2013-2016) y en el 3.27% en el largo plazo (2017-2020). En julio se estima el INPC y la inflación subyacente en 0.57% y un 0.28% respectivamente.

1

3.20

3.30

3.40

3.50

3.60

3.70

3.80

3.90

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

MERCADO ACCIONARIO

En la última semana, los mercados bursátiles globales registraron una elevada volatilidad, recuperando en los últimos días las pérdidas sufridas al inicio de la semana, ello impulsados por la posibilidad de que el BCE instrumente una política monetaria más agresiva y China amplié un programa de incentivos fiscales continuado con su programa de inversiones en infraestructura y mantenga los planes anunciados en las últimas dos semanas para introducir medidas para impulsar el consumo.

China ampliará un programa de impuestos de prueba para empresas de transporte y de servicios en 20 provincias a partir del primero de agosto después de ser aprobado por el gabinete.

A ello se suma un balance favorable de resultados financieros al 2T12 en la Bolsa Mexicana de Valores, donde al momento las ventas han crecido 15.8%, la utilidad de la operación 26.9%, el EBITDA 21.2% y la utilidad neta -52.5%.

1

2T12 2T11 Crec. 2T12 2T11 Crec. 2T12 2T11 Crec. 2T12 2T11 Crec. CALIFICACIÓN

AC 14,786 10,129 46.0% 3,023 1,976 53.0% 2,434 1,540 58.1% 1,525 1,019 49.7%

ALFAA 51,568 44,260 16.5% 6,483 5,160 25.6% 4,562 3,535 29.0% 1,815 2,114 -14.1%

ALSEA 3,427 2,595 32.0% 431 313 37.9% 230 144 60.4% 137 57 140.6%

AMXL 191,739 175,495 9.3% 65,465 63,467 3.1% 39,117 39,494 -1.0% 13,349 25,805 -48.3%

ARA 1,569 1,922 -18.4% 225 349 -35.5% 199 318 -37.5% 155 228 -31.9%

ASURB 1,276 1,095 16.5% 740 622 19.0% 640 527 21.5% 463 386 20.0%

AXTELCPO 2,688 2,693 -0.2% 694 914 -24.1% -63 134 NA -978 -21 NA

AZTECACPO 2,994 2,817 6.3% 872 904 -3.5% 732 775 -5.6% 37 394 -90.7%

BIMBOA 43,266 30,164 43.4% 3,355 2,858 17.4% 2,075 1,933 7.3% 994 922 7.7%

BOLSAA 453 422 7.5% 219 208 5.3% 210 201 4.4% 206 163 26.5%

CEMEXCPO 52,476 48,254 8.7% 9,285 5,127 81.1% 4,743 759 524.7% -2,450 -2,379 NA

CHDRAUIB 15,644 13,576 15.2% 1,085 1,010 7.5% 768 746 3.0% 413 436 -5.4%

COMERCIUBC 11,498 10,708 7.4% 985 784 25.6% 715 507 41.2% 5,382 281 1,815.3%

COMPARC 4,599 3,585 28.3% 3,895 3,223 20.8% 3,895 3,223 20.8% 901 959 -6.0%

ELEKTRA 17,046 11,897 43.3% 2,815 1,974 42.6% 2,246 1,563 43.7% -19,188 3,966 NA

GAPB 1,223 1,211 1.0% 726 599 21.1% 527 417 26.4% 351 218 60.8%

GEOB 5,791 5,126 13.0% 1,060 980 8.2% 955 882 8.3% 280 411 -31.9%

GFNORTEO 30,563 24,681 23.8% 11,709 1,099 965.3% 11,709 1,099 965.3% 5,098 3,862 32.0%

GMODELOC 28,110 25,061 12.2% 8,813 7,599 16.0% 7,622 6,358 19.9% 5,704 4,487 27.1%

GRUMAB 16,304 13,469 21.0% 1,415 1,165 21.5% 968 799 21.1% 606 279 117.3%

HOMEX 7,172 5,490 30.7% 1,390 1,026 35.5% 1,297 951 36.4% 422 507 -16.7%

KIMBERA 7,263 6,413 13.3% 2,090 1,846 13.2% 1,702 1,498 13.6% 1,016 960 5.8%

LABB 2,074 1,716 20.9% 456 411 10.8% 439 390 12.7% 274 271 0.9%

MEXCHEM 17,634 12,295 43.4% 1,039 1,039 2,914 2,262 28.8% 1,553 1,326 17.1%

MFRISCOA-1 2,293 2,061 11.2% 816 1,017 -19.7% 587 854 -31.3% 317 -328 NA

TLEVISACPO 16,984 15,126 12.3% 6,707 5,898 13.7% 4,668 4,098 13.9% 1,785 2,013 -11.3%

WALMEXV 98,506 87,921 12.0% 9,060 7,900 14.7% 6,975 6,080 14.7% 4,927 4,523 8.9%

IPyC 648,945 560,181 15.8% 144,854 119,467 21.2% 102,867 81,087 26.9% 25,094 52,860 -52.5%IPyC Real 648,945 581,580 11.6% 144,854 124,031 16.8% 102,867 84,184 22.2% 25,094 54,880 -54.3%IPyC en USD promedio48,601 40,192 20.9% 10,848 8,572 26.6% 7,704 5,818 32.4% 1,879 3,793 -50.4%Dow Jones 729,250 701,874 3.9% 137,890 146,871 -6.1% 128,012 129,224 -0.9% 76,664 77,105 -0.6%Fuente: Dinero y Mercados con información de la BMV BUEN REPORTE EN LINEA REPORTE NEGATIVO1 Margen Financiero Ajustado

Utilidad de Operación 1

Reportes al Segundo Trimestre de 2012

Ventas Totales EBITDA Utilidad NetaEmpresa

En EU los principales índices accionarios registraron alzas, el Promedio Industrial Dow Jones subió 1.97%, a 13,075.66 puntos. El índice Standard & Poor's 500 se incrementó 1.71%, a 1,385.97 puntos y el Índice Compuesto Nasdaq avanzó 1.12% a 2,958.09 puntos.

27-jul 20-jul Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 13,075.66 12,822.57 1.97 1.52 7.02 5.53 11.02 -1.53

NASDAQ COMP. (EU) 2,958.09 2,925.30 1.12 0.78 13.55 -1.80 16.91 -5.27

S&P 500 (EU) 1,385.97 1,362.66 1.71 1.75 10.21 0.00 12.78 -2.33

IPC (MÉXICO) 41,476.48 40,808.73 1.64 3.18 11.86 -3.82 20.02 2.41

BOVESPA (BRASIL) 56,553.12 54,194.79 4.35 4.04 -0.35 -18.11 1.04 -17.31

FTSE 100 (REINO UNIDO) 5,627.21 5,651.77 -0.43 1.01 0.99 -5.55 9.00 -5.67

DAX (ALEMANIA) 6,689.40 6,630.02 0.90 4.26 13.41 -14.69 16.06 -6.54

BSE 30 (INDIA) 16,839.19 17,158.44 -1.86 -3.39 8.96 -24.64 17.43 -8.62

SHANGAI COMP. (CHINA) 2,128.77 2,168.64 -1.84 -4.34 -3.21 -21.68 -13.43 -13.49

NIKKEI 225 (JAPÓN) 8,566.64 8,669.87 -1.19 -4.89 1.32 -17.34 -4.00 -16.46

SEUOL COMPOSITE (COREA DEL SUR) 1,829.16 1,822.93 0.34 -1.34 0.19 -10.98 20.92 -10.74

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

1

El IPC finalizó en las 41,476.48 unidades, (+1.64% semanal), acompañado de favorables reportes corporativos del segundo trimestre del año.

6.04%

4.35%

4.05%

2.70%

1.97%

1.64%

0.90%

-0.43%

-1.19%

-1.84%

-1.86%

-3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0% 7.0%

España

Brasil

Italia

Francia

EU

México

Alemania

Inglaterra

Japón

China

India

Rendimiento de las Bolsas enMoneda Local

Elaborado por Dinero y Mercados S.C.

Datos al 27 de Julio 2012

La volatilidad medida a través del índice VIX S&P 500, ha disminuido significativamente en las últimas semanas, en medio de una gran incertidumbre económica y financiera teniendo como epicentro a la Zona Euro, sumándose una desaceleración de la actividad productiva en EU.

Ello debería de reflejarse en un mayor riesgo para los mercados bursátiles de contado; sin embargo no sucede así, creemos que ello obedece primero a que el riesgo de recesión es bajo y segundo que las tasas de interés cercanas al 0.0% en la economía estadounidense inhiben la venta de este tipo de activos, prefiriendo el dividendo que la tasa de interés.

Obsérvese en la gráfica la solidez del S&P 500 que prácticamente está por alcanzar máximos de los recientes meses y en contraparte en niveles mínimos el índice VIX que finalizó el 27 de julio en 16.70 puntos, manteniéndose en un acotado rango de operación en las últimas dos semanas, luego de que el 1 de junio alcanzara los 26.66 puntos.

1

En noticias corporativas, sobresalen los resultados de América Móvil en el segundo trimestre del año, anunciando que obtuvo MX$ 191,739 millones, con una utilidad neta de MX$13,349 millones, lo que representa una disminución de 46% anual, el costo integral de financiamiento ascendió a MX$17,216 millones, explicado por una pérdida cambiaria de MX$16,100 millones, por último, el EBITDA aumentó 3.1% con respecto al año anterior y fue equivalente al 34.1% de los ingresos.

ICA informó que sus ingresos consolidados se incrementaron 23.3% en el 2T12 comparado con el 2T11, la UAFIDA subió 14%, la utilidad por acción aumentó 17% a MX$0.28 por acción, considerando la recompra y cancelación de acciones realizadas el año anterior, la utilidad neta consolidada disminuyó 26.7% con MX$199 millones, frente a los MX$271.8 millones del 2T11; el EBITDA disminuyó 2.9% y la utilidad de la operación ascendió a MX$1,029 millones con un incremento de 8.9%. El estado de contratación al 30 de junio alcanzó MX$41,535 millones, dicho nivel otorga una perspectiva positiva para los próximos meses de cambio de administración.

Femsa informó que obtuvo un crecimiento de 22.9% en los ingresos totales consolidados alcanzando MX$59,586 millones, la utilidad de la operación creció 13.0% alcanzando MX$6,686 millones, reflejando crecimientos en Femsa Comercio y Coca-Cola Femsa. En términos de crecimiento orgánico, los ingresos totales y la utilidad de operación crecieron 16.3% y 6.9% respectivamente. La utilidad neta consolidada se incrementó 28.8% alcanzando MX$5,437 millones.

MERCADO DE COMMODITIES

Los precios del petróleo registraron movimientos marginales en la última semana, en medio de una gran incertidumbre respecto a la crisis en Europa teniendo como epicentro a España, Italia y Grecia, las declaraciones del BCE señalando que el euro es irreversible y que se hará todo lo posible para salvar a la moneda única, reforzando con ello la expectativa de la instrumentación más agresiva de la política monetaria.

1

Al mismo tiempo se observa que las conversaciones entre Irán y la Unión Europea relacionadas con el tema de las sanciones han sido favorables para ambos grupos.

A su vez, las reservas de crudo subieron a 2.7 millones de barriles en la semana que finalizó el 20 de julio a 380.1 millones de barriles. Los inventarios en promedio mensual comienzan a bajar después de alcanzar niveles históricamente altos.

La capacidad utilizada en las refinerías aumentó 1.0%. Con esto las refinerías muestran una utilización del 93.0% frente a un previo de 92.0%.

En la última semana el precio del petróleo tipo WTI disminuyó 1.60% a US$ 89.98 (20 de julio 2012 US$ 91.44), el Brent bajó 0.76% a US$ 105.95 (anterior US$ 106.76 por barril) y la mezcla mexicana cayó 0.73% a US$ 98.04 por barril, (anterior US$ 98.76 por barril).

1

75

85

95

105

115

12527 ene 11

27 feb 11

27 mar 11

27 abr 11

27 may 11

27 jun 11

27 jul 11

27 ago 11 27 sep 11

27 oct 11

27 nov 11

27 dic 11

27 ene 12

27 feb 12

27 mar 12

27 abr 12

27 may 12

27 jun 12

27 jul 12

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 27 de Julio 2012

En la última semana, los precios del oro y la plata se incrementaron, el oro subió 2.66% al pasar de US$ 1,576.25 a US$ 1,618.25 por onza, en tanto que el precio de la plata se incrementó 2.44% de US$ 27.07 a US$ 27.73.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

27-07-11 27-09-11 27-11-11 27-01-12 27-03-12 27-05-12 27-07-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 27 Julio 2012:Oro: 1,618.25 Plata: 27.73

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

CALENDARIO ECONÓMICO

SEMANA DEL 30 DE JULIO AL 3 DE AGOSTO DE 2012

1

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOREU 07:30 Ingreso Personal, Junio 0.90% 0.20%EU 07:30 Gasto Personal, Junio 0.10% 0.00%EU 07:30 Gasto de Consumo Personal, Junio 0.10% 0.10%EU 07:30 Índice de Costo de Empleo, 2T12 0.50% 0.40%EU 08:00 Índice Case Shiller 20 Ciudades, Mayo -1.80% -1.90%EU 08:45 PMI Chicago, Julio 51.0 pts. 52.9 pts.EU 09:00 Confianza del Consumidor, Julio 61.0 pts. 62.0 pts.

México 09:00 Agregados Monetarios y Actividad Financiera, Junio NA NAEU 07:15 Encuesta ADP Empleo, Julio 125K 179KEU 09:00 ISM Manufacturero, Julio 49.0 pts. 49.7 pts.EU 09:00 Gasto en Construcción, Junio 0.70% 0.90%EU 13:15 Decisión de Politica Monetaria Fed, Julio 0.0% 0.25% 0.0% 0.25%

Global 14:00 PMI Manufacturero Global, Julio ND 48.9 pts.México 09:00 Encuesta sobre las expectativas de los especialistas en economía del sector privado NA NAMéxico 09:00 Remesas Familiares, Junio 2,200 MD 2,336 MDMéxico 13:00 Indicador IMEF Manufacturero, Julio 54.9 pts. 54.8 pts.México 13:00 Indicador IMEF No Manufacturero, Julio 54.0 pts. 53.7 pts.

EU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 28 de Julio 385K 353KEU 09:00 Pedidos de Fábricas, Junio 1.00% 0.70%EU 07:30 Nómina no Agrícola, Julio 85K 80KEU 07:30 Tasa de Desempleo, Julio 8.20% 8.20%EU 09:00 ISM Servicios, Julio 52.0 pts. 52.1 pts.

México 08:00 Confianza del Consumidor, Julio 96.1 pts. 95.5 pts.México 08:00 Indicador de Pedidos Manufactureros, Julio 53.9 pts. 53.8 pts.México 09:00 Minutas de la Reunión de Política Monetaria Banxico NA NA

Adicional a ello, en el transcurso de la semana se darán a conocer las Nominas del IMSS y las Negociaciones Salariales

31-jul

01-ago

02-ago

03-ago