Dinero y Mercados 21-05-12

27

1 Semana del 21 al 25 de mayo de 2012 ECONOMÍA INTERNACIONAL La incertidumbre sobre el futuro de Grecia y la recesión en algunos países de la zona del euro, en medio de nuevas provisiones exigidas a la banca Española, castigan a los activos financieros globales, disparando la prima de riesgo de los países periféricos de la zona euro, con el rendimiento del bono alemán marcando nuevos mínimos de 1.44%. La rentabilidad del bono español a diez años se sitúa en el 6.3%, lanzando la prima de riesgo cerca de 490 puntos base. La falta de acuerdos para formar un nuevo gobierno en Grecia, llevó a una nueva convocatoria de elecciones (17 junio) e incluso a su salida del euro. Según las últimas encuestas, podría suceder lo mismo que en las anteriores, ningún partido tendrá mayoría, pero ahora el partido más votado sería el de la Izquierda Radical, no los socialcristianos de Nueva Democracia. La Izquierda Radical propone hacer default de la deuda total, revertir el programa de cambios estructurales, suspender la austeridad y, curiosamente, preservar el euro como moneda. Los líderes de las instituciones europeas, han advertido que la reestructuración de la deuda es la mejor opción para Grecia, y de forma implícita amenazan con la expulsión de ésta de la Unión Europea (UE), si no cumple las condiciones pactadas en la reestructura de la deuda. La Izquierda cree que están blofeando, que el temor a lo desconocido les impedirá cumplir la amenaza. Se trata de un juego peligroso. En este ambiente de incertidumbre, la agencia Fitch Ratings redujo la calificación a Grecia de “B-” a “CCC”, lo que la ubica a sólo dos escalones de una nota correspondiente a una situación cercana a la insolvencia, ante el elevado riesgo de que el país no sea capaz de mantener su estatus de miembro de la Unión Monetaria y Económica Europea; agregando que si tras las elecciones de junio considera probable en el corto plazo que Grecia abandone el euro, colocaría en revisión para una posible rebaja todos los ratings soberanos de la Eurozona. En España la situación en el sector bancario se agrava por los efectos de la nueva reforma financiera anunciada por el Gobierno y que dispara las provisiones exigidas a la banca. Poco a poco las entidades van reconociendo sus nuevas necesidades, encabezadas por Bankia. Ante ello, Moody´s rebajó el rating a la banca española, degradando la nota a 16 entidades, entre los que se incluyen Banco Santander, el BBVA, Caixa Bank y Banesto. A estos eventos de incertidumbre, se suman los resultados de las elecciones en el estado Alemán de Renania del Norte-Westfalia, con el triunfo del Partido Socialdemócrata (SPD) y la derrota la Unión Cristianodemócrata (CDU) de la canciller federal, Ángela Merkel, añaden nuevas dudas sobre la futura política económica de la eurozona. La incertidumbre en Europa lleva al euro por debajo del nivel de 1.27 dólares.

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

222 -

download

2

description

Perspectiva economica

Transcript of Dinero y Mercados 21-05-12

1

Semana del 21 al 25 de mayo de 2012

ECONOMÍA INTERNACIONAL La incertidumbre sobre el futuro de Grecia y la recesión en algunos países de la zona del euro, en medio de nuevas provisiones exigidas a la banca Española, castigan a los activos financieros globales, disparando la prima de riesgo de los países periféricos de la zona euro, con el rendimiento del bono alemán marcando nuevos mínimos de 1.44%. La rentabilidad del bono español a diez años se sitúa en el 6.3%, lanzando la prima de riesgo cerca de 490 puntos base. La falta de acuerdos para formar un nuevo gobierno en Grecia, llevó a una nueva convocatoria de elecciones (17 junio) e incluso a su salida del euro. Según las últimas encuestas, podría suceder lo mismo que en las anteriores, ningún partido tendrá mayoría, pero ahora el partido más votado sería el de la Izquierda Radical, no los socialcristianos de Nueva Democracia. La Izquierda Radical propone hacer default de la deuda total, revertir el programa de cambios estructurales, suspender la austeridad y, curiosamente, preservar el euro como moneda. Los líderes de las instituciones europeas, han advertido que la reestructuración de la deuda es la mejor opción para Grecia, y de forma implícita amenazan con la expulsión de ésta de la Unión Europea (UE), si no cumple las condiciones pactadas en la reestructura de la deuda. La Izquierda cree que están blofeando, que el temor a lo desconocido les impedirá cumplir la amenaza. Se trata de un juego peligroso. En este ambiente de incertidumbre, la agencia Fitch Ratings redujo la calificación a Grecia de “B-” a “CCC”, lo que la ubica a sólo dos escalones de una nota correspondiente a una situación cercana a la insolvencia, ante el elevado riesgo de que el país no sea capaz de mantener su estatus de miembro de la Unión Monetaria y Económica Europea; agregando que si tras las elecciones de junio considera probable en el corto plazo que Grecia abandone el euro, colocaría en revisión para una posible rebaja todos los ratings soberanos de la Eurozona. En España la situación en el sector bancario se agrava por los efectos de la nueva reforma financiera anunciada por el Gobierno y que dispara las provisiones exigidas a la banca. Poco a poco las entidades van reconociendo sus nuevas necesidades, encabezadas por Bankia. Ante ello, Moody´s rebajó el rating a la banca española, degradando la nota a 16 entidades, entre los que se incluyen Banco Santander, el BBVA, Caixa Bank y Banesto. A estos eventos de incertidumbre, se suman los resultados de las elecciones en el estado Alemán de Renania del Norte-Westfalia, con el triunfo del Partido Socialdemócrata (SPD) y la derrota la Unión Cristianodemócrata (CDU) de la canciller federal, Ángela Merkel, añaden nuevas dudas sobre la futura política económica de la eurozona. La incertidumbre en Europa lleva al euro por debajo del nivel de 1.27 dólares.

2

Semana del 21 al 25 de mayo de 2012

En este ambiente de crisis, Alemania crece y es aún el motor de expansión de la zona, siguiendo la trayectoria de la economía de Estados Unidos (EU), de una ligera desaceleración de China, una recuperación de India y Brasil y buenos momentos de la economía mexicana. El PIB Alemán registro un avance 0.5% (1.7% anual) en los tres primeros meses del año respecto al último trimestre de 2011, cuando se contrajo un 0.2% (pero creció 1.5% comparado con el 4T10). Esta lectura está muy por encima de las previsiones que esperaban una expansión del 0.1%.

La economía alemana ha superado la fase de debilidad coyuntural del invierno. Tras un ligero retroceso en el último trimestre de 2011, la actividad económica ha vuelto a tomar impulso y sigue gozando de buena salud y resaltando el hecho de que el mercado laboral está en pleno empleo y se espera que siga creciendo.

3

Semana del 21 al 25 de mayo de 2012

Eso muestra la importancia de una política económica orientada hacia la estabilidad y la solidez de las finanzas públicas para un crecimiento sostenido. Los principales impulsos vinieron del comercio exterior y de la demanda interna, que compensaron la reducción en la inversión. Las estimaciones del Fondo monetario internacional para las principales economías de Europa son las siguientes:

Con relación a la economía estadounidense, el balance es positivo. En abril, la producción industrial creció 1.1% (esperado 0.5%), su mejor desempeño desde diciembre de 2010, a tasa anual el crecimiento fue de 5.16%.

A su vez la capacidad utilizada de las empresas se expandió hasta 79.21%, por encima de 78.4% en marzo.

4

Semana del 21 al 25 de mayo de 2012

El sector manufacturero de Nueva York, registra una recuperación importante en mayo, así lo revela el índice de este sector preparado por la Reserva Federal de Nueva York, luego de la desaceleración observada en abril. El indicador conocido como Empire State ha subido a 17.09 puntos (esperado 8.50 puntos), desde los 6.56 de abril.

En contraparte, las condiciones empresariales en la región de Filadelfia han empeorado contra lo previsto y han caído hasta su peor nivel desde septiembre del año pasado al contraerse por sorpresa la actividad en mayo. Con todo ello el indicador muestra tendencia de alza como se observa en la gráfica.

5

Semana del 21 al 25 de mayo de 2012

El índice bajó en mayo hasta los -5.8 puntos, desde los 8.5 de abril, debido a la caída en los nuevos pedidos. El fuerte descenso ha sorprendido al mercado, que esperaba que repuntara este mes hasta los 10 puntos. Cualquier lectura por encima de 0 indica que la actividad se expande mientras que por debajo refleja contracción. El dato es negativo pero no contundente dada su elevada volatilidad para las expectativas económicas de EU, que se mostraban relativamente fuertes pese a la desaceleración en Europa y un rebrote de la crisis de deuda que amenaza con volver a desestabilizar los mercados financieros. El componente de nuevos pedidos bajó este mes hasta los -1.2 puntos desde los 2.7 de abril y el relativo al empleo se desplomó hasta los -1.3 puntos, desde los 17.9 puntos. Por otro lado, los indicadores que avanzan la tendencia futura de la economía estadounidense bajaron en abril por primera vez en siete meses. Fue una caída leve del 0.1% (esperado +0.1%), hasta los 95.5 puntos.

A diferencia de otros sectores que están en expansión, el de la construcción a pesar de la fuerte recuperación experimentada en los últimos meses, aún sigue en recesión, reflejando dificultades para regresar a los niveles previos a la crisis subprime del 2008, en medio de un exceso de oferta en el mercado inmobiliario que se amplía con la oferta adicional de casas adjudicadas por los bancos ante la falta del pago de hipotecas, explicada a su vez por el elevado nivel de desempleo. En este marco, el índice NAHB de los constructores de viviendas del mercado inmobiliario, en mayo subió cuatro puntos a 29 (el índice arriba de 50 sugiere expansión abajo de 50 recesión). Este nivel manifiesta el decepcionante ritmo de las ventas de casas en general, tanto nuevas como existentes.

6

Semana del 21 al 25 de mayo de 2012

En abril, el inicio de construcción de casas nuevas subió 2.6%, luego de registrar descensos en marzo de 5.8% y en febrero de 1.1%, ubicándose la tasa anual en 717,000 unidades (esperada de 680,000 unidades).

7

Semana del 21 al 25 de mayo de 2012

En contraparte, los permisos de construcción disminuyeron 7.0%, a una tasa anual de 715,000 esperado de 725,000 permisos, luego de avance en marzo de 8.8%.

El consumo que representa el 69.7% del PIB, sigue avanzando, así se observa en la tasa de crecimiento de las ventas minoristas que en abril subieron 0.1%, ligeramente por debajo al esperado de 0.2%, luego de un incremento en marzo de 0.76%, descontando la venta de vehículos, este indicador de consumo subió 0.1%, a tasa anual el crecimiento fue de 6.36%. Lo significativo es que la tendencia es de alza como se puede observar en el gráfico.

8

Semana del 21 al 25 de mayo de 2012

El índice de precios de consumo (IPC) se ha mantenido sin cambios en abril por primera vez desde diciembre. Explicado principalmente por menores precios de la gasolina. En tasa interanual ha subido un 2.3%. La inflación subyacente, que excluye los precios de alimentos y energía, ha aumentado un 0.2% mensual y un 2.3% en un año.

La semana que finalizó el 12 de mayo se registró un total de 370,000 peticiones de subsidio por desempleo (esperado 365,000), la misma cantidad registrada en la semana precedente. La media de las últimas cuatro semanas, un dato menos volátil, cayó en 4,750 peticiones hasta las 375,000, con lo que se mantiene la tendencia a la baja del desempleo en el mercado laboral.

9

Semana del 21 al 25 de mayo de 2012

El Banco Central de China bajó la tasa de requerimientos de reserva de los bancos en 50 puntos base a 20.0%, es decir, redujo la cantidad de liquidez que los bancos deben mantener como reserva, lo que sacará al mercado mayores fondos y seguirá ayudando a la economía a evitar una desaceleración más profunda. ECONOMÍA MEXICANA En México se publicó información que muestra que la economía sigue avanzando a un buen ritmo, impulsada por el buen desempeño del sector manufacturero estadounidense y una mejor evolución del consumo interno, en medio de favorables datos de empleo y expansión del crédito doméstico. En México, los indicadores publicados de la actividad productiva más recientes, correspondientes al primer trimestre del año, señalan que el crecimiento del PIB fue de 4.6%, ante un mejor avance manufacturero en México, los índices de manufactura y de servicios construidos por el IMEF, la producción de vehículos, el empleo y la expansión del crédito bancario, entre otros, es por ello como lo comentamos anteriormente que mejoramos nuestras estimaciones para 2012 y 2013. El segundo trimestre de 2012 inicia con un fuerte crecimiento, destacando que en abril, la producción de vehículos creció a tasa anual de 30.7% (206,389 unidades), por encima de nuestra estimación de 188,000 unidades. Las exportaciones aumentaron a tasa anual de 19.5% (168,907 unidades), la proporción de vehículos exportados respecto de los producidos es de 84.61%, a su vez, las ventas en el mercado interno avanzan a un buen ritmo de 7.12% (69,890 unidades). En los últimos 12 meses la producción total es de 2´678,675 unidades marcando un récord histórico anual. Nuestra estimación de la producción de automóviles es de un nuevo récord de 2.95 millones de unidades (+15.36%) en 2012 y 3.24 millones, (+9.95%), en 2013.

10

Semana del 21 al 25 de mayo de 2012

Experimentando la misma tendencia, en abril las ventas de las tiendas departamentales (ANTAD) aumentaron un 7.8% interanual, lo que equivale a un aumento del 4.2% en términos reales. El crecimiento acumulado anual real fue de 7.1% promedio similar al año pasado.

11

Semana del 21 al 25 de mayo de 2012

En abril los salarios aumentaron 4.52% ligeramente superior a nuestra previsión del 4.4% y el consenso de la encuesta de Banxico. Los salarios en el sector privado subieron 4.54% y 3.84% en las empresas del sector público. Los salarios en las manufacturas aumentaron 4.74%, mientras que en el sector servicios el aumento fue de 4.4%. En lo que va del año los salarios han aumentado en promedio un 4.5% similar a la del año pasado. Esperamos que los salarios aumenten 4.5% en 2012 y 4.3% en 2013.

En el 1T12 el PIB se expandió 4.6% respecto al mismo trimestre del año anterior, ligeramente por debajo de nuestra estimación de 4.8% y por encima de una esperada por el mercado de 3.5%, el sector servicios que representa el 62.2% avanzó 5.0%, (4.2% en 1T11), el sector industrial (35.5% del PIB) creció 4.5%, mientras que en el 1T11 creció 5.4%, el volátil sector de la agricultura pesca y selvicultura que solo representa el 3.8% de la actividad productiva se avanzó 6.8%, (se contrajo -2.9% en 1T11). Esperamos que durante 2012 y 2013, el PIB avance el 4.0% y 3.2% respectivamente.

12

Semana del 21 al 25 de mayo de 2012

A su vez, en marzo de 2012, el Indicador Global de la Actividad Económica (IGAE) que es una aproximación del PIB, aumentó 1.96% respecto al mes anterior y 3.59% a tasa anual. Para el mes de abril esperamos un crecimiento del IGAE de 3.4% y para todo el año 2012 de 4.0%.

13

Semana del 21 al 25 de mayo de 2012

La Producción Industrial del país creció 1.55% en marzo pasado respecto al mes previo, con base en cifras desestacionalizadas. En su comparación anual, la Producción Industrial aumentó 3.1% en términos reales en el mes en consideración con relación a marzo de 2011. Por sector económico, la Construcción avanzó 4.5% a tasa anual, las Industrias Manufactureras 3.5% y la Electricidad, Agua y suministro de Gas por ductos al consumidor final se elevó 2.1%; la Minería permaneció sin variación en el mes en cuestión.

En el informe de inflación del primer trimestre de 2012, el Banco de México revisó al alza su perspectiva de crecimiento para la economía mexicana en el intervalo de 3.25% a 4.25% en 2012, derivado de la fortaleza que presentan los fundamentales económicos del país y a la expectativa de mejores condiciones en EU. Sus estimaciones son:

El pronóstico de inflación se mantiene en el rango 3.0% a 4.0% para 2012, mientras que para 2013 se espera que este porcentaje se acerque más hacia la meta del 3.0% una vez que se disipe la incertidumbre económica global. Proyecta entre 540,000 y 640,000 nuevos empleos formales (registros en el IMSS) en 2012 y entre 500,000 y 600,000 en 2013. Déficit comercial y de cuenta corriente de US$ 3,000 millones y US$ 12,000 millones (0.3% y 1.0% del PIB) en 2012 y US$ 6,000 millones y US$ 17,100 millones (0.5% y 1.3% del PIB) en 2013. El balance riesgos para el crecimiento de la economía ha mejorado y la brecha del producto (que sigue siendo negativa) se espera que cierre gradualmente en este año. Sin embargo otros indicadores (mercado laboral, el crédito y el saldo en cuenta corriente) muestran una economía con la holgura suficiente para crecer sin presiones inflacionarias.

14

Semana del 21 al 25 de mayo de 2012

Los principales riesgos para estas previsiones son los siguientes:

1. El menor crecimiento de la economía en EU. 2. Crisis financiera y económica europea. 3. Falta de seguridad pública y las reformas estructurales.

El balance de los riesgos de la inflación ha mejorado, en medio de una débil presión de la demanda: expectativas de inflación bien ancladas y el crecimiento negativo de los costos laborales unitarios. Los riesgos al alza para la inflación son una mayor depreciación del tipo de cambio por la crisis financiera mundial, mientras que los riesgos a la baja están dominados por una menor demanda agregada mundial y nacional. Hacia las elecciones presidenciales del primero de julio, todo parece señalar que el candidato del PRI Enrique Peña Nieto se perfila como el virtual ganador de la contienda, cuando menos al día de hoy, así lo muestran la casas encuestadoras que publican sus resultados en diversos medios de comunicación, explicado por el fuerte diferencial de preferencias del voto comparado con el Candidato del PRD que los sitúan en su mayoría en segundo lugar, la Candidata del PAN Josefina Vázquez Mota en tercera posición y muy lejano cuarto lugar Gabriel Quadri del Panal. Sólo un evento de gran envergadura podría cambiar el actual Status, por lo pronto el 23 de mayo habrá una marcha nacional de universitarios, exigiendo transparencia informativa a las televisoras, si no tiente impacto probablemente ahora el tema central será que personajes integrarán el gabinete.

15

Semana del 21 al 25 de mayo de 2012

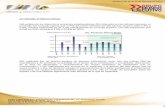

MERCADOS FINANCIEROS TIPO DE CAMBIO El peso mexicano continuo debilitándose con relación a la moneda estadounidense al finalizar en MX$ 13.85 por dólar, perdiendo 28 centavos respecto al cierre de una semana antes, explicado totalmente por factores externos, en medio de un incremento en el riesgo sistemático en la zona euro. La moneda mexicana es de las más liquidas de las economías emergentes y por tanto la más negociada en los mercados internacionales, este atributo es utilizado para realizar coberturas contra otras monedas de menor liquidez.

0.65

0.75

0.85

0.95

1.05

1.15

1.25

Jan

-10

Mar-

10

May-

10

Jul-10

Sep-1

0

Nov-

10

Jan

-11

Mar-

11

May-

11

Jul-11

Sep-1

1

Nov-

11

Jan

-12

Mar-

12

May-

12

Indice de Divisas Respecto al DólarBase: Enero 2010 = 100

Peso México Real Brasil Peso Chile Dólar Canadá

Euro Libra UK Franco Suiza Yen Japón

Al 11 de mayo, las reservas internacionales sumaron US$ 153,930 millones (13.99% del PIB), más U$ 11,455 millones (+8.0%), respecto de las contabilizadas al 30 de diciembre de 2011 US$ 142,475 millones.

16

Semana del 21 al 25 de mayo de 2012

TASAS DE INTERÉS EN DÓLARES Y EUROS Con relación a la política monetaria estadounidense, resalta que se diluye la probabilidad de implementar más estímulos cuantitativos, explicado por un avance moderado de la actividad productiva y sólo se realizaría un nuevo estímulo a la economía si el ritmo de crecimiento pierde impulso, aumenta la tasa de desempleo o si se observan importantes riesgos a la baja, como podría ser la crisis en la eurozona y un aumento en la tasa de desempleo. Tensiones en los mercados financieros globales procedentes de la situación de la deuda soberana y la situación bancaria en Europa, continúan suponiendo riesgos significativos a la baja para la actividad productiva mundial. Así lo han constatado las actas de la última reunión de la Fed celebrada los días 24 y 25 de abril en la que el Banco Central mantuvo las tasas de interés de referencia en su nivel mínimo histórico y se decidió no introducir nuevas medidas extraordinarias para apoyar la economía. Las perspectivas económicas de la Fed apuntan a un crecimiento moderado y una reducción gradual de la tasa de desempleo, actualmente en 8.1%. Algunos miembros del Comité, no obstante, expresaron su preocupación por qué el mantenimiento de la política monetaria expansiva a mediano plazo podría erosionar la estabilidad de las expectativas de inflación y provocar un riesgo de mayor inflación. La próxima reunión de la Fed será los días 19 y 20 de junio.

En este entorno de continuación de la política monetaria altamente expansiva probablemente hasta el año 2014 y ante un incremento en el riesgo global, los rendimientos de papel gubernamental estadounidense siguieron con su tendencia de baja alcanzando prácticamente niveles mínimos históricos finalizando el bono de 10 años en 1.71%.

17

Semana del 21 al 25 de mayo de 2012

La tendencia del bono de 10 años estadounidense es la siguiente:

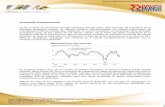

TASAS DE INTERÉS EN PESOS Las tasas interés de los bonos en pesos de largo plazo siguen experimentando alta volatilidad, caracterizada esta semana por descensos en sus rendimientos, en comparación con la semana anterior que examinaron alzas, después de alcanzar el 4 de mayo mínimos en los últimos tres meses, en medio de la depreciación del tipo de cambio de 28 centavos, de disminuciones de los rendimientos de su contraparte estadounidense, que observaron mínimos históricos y el aumento de la aversión al riesgo en los instrumentos soberanos de la zona periférica del euro. En este marco, el rendimiento a 10 años, con fecha de vencimiento junio de 2022, bajó 6 puntos base a 6.11%. Por su parte, la tasa del bono a 20 años, con vencimiento en mayo del 2031, finalizó en 7.08%, 4 puntos base por debajo de su cierre del 11 de mayo. En la última semana el diferencial de tasas de interés entre el bono mexicano de 10 años (6.09%) y su equivalente en EU (1.71%) se encuentra en 438 puntos base, por arriba de la media de 414 puntos base y debajo de los máximos de 488 puntos base.

18

Semana del 21 al 25 de mayo de 2012

340

360

380

400

420

440

460

480

500

18-0

1-11

18-0

2-11

18-0

3-11

18-0

4-11

18-0

5-11

18-0

6-11

18-0

7-11

18-0

8-11

18-0

9-11

18-1

0-11

18-1

1-11

18-1

2-11

18-0

1-12

18-0

2-12

18-0

3-12

18-0

4-12

18-0

5-12

DIFERENCIAL

MEDIANA

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 18 Mayo 2012 Treasury 10 años EU y su equivalente en México

Entre el 30 de diciembre de 2011 y el 9 de mayo de 2012, los extranjeros han comprado US$ 18,484 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 12,868.0 millones y bonos (M) por US$ 5,617.0 millones.

19

Semana del 21 al 25 de mayo de 2012

Al 9 de mayo, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’197,053 millones (US$ 92,081 millones). Representando que los inversionistas extranjeros tienen en su poder el 29.92% del papel gubernamental en circulación que suma MX$ 4’000,640.86 millones.

El saldo de bonos en poder de las Siefores, se ubicó en MX $325.3 mil millones a la misma fecha, 18.4% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $118.3 mil millones, 6.7% del total.

20

Semana del 21 al 25 de mayo de 2012

MERCADO DE DINERO En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.63% y 3.51% en 2012 y en el 3.71% y 3.45% en 2013. Las expectativas de inflación son de 4.17% en los próximos 12 meses, un 3.55% en el mediano plazo (2013-2016) y en el 3.33% en el largo plazo (2017-2020). En la primera quincena de mayo se estima el INPC y la inflación subyacente en -0.47% y un 0.11% respectivamente.

3.00

3.10

3.20

3.30

3.40

3.50

3.60

3.70

3.80

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

En la última subasta de valores gubernamentales las tasas de cetes mostraron un comportamiento mixto, el plazo a 28 días quedó en 4.42% (+0.08), a 91 días quedó por debajo del plazo más corto pactándose una tasa de 4.37% (-0.01) y a 182 días en 4.49% (+0.05).

21

Semana del 21 al 25 de mayo de 2012

MERCADOS BURSÁTILES En los primeros meses del año (de enero a abril) los mercados bursátiles registraron alzas significativas y en algunos casos llegaron casi a niveles pronosticados para finales del 2012, esta ola de optimismo exacerbada fue impulsada por la expectativa de un mayor crecimiento económico en EU y en los mercados emergentes, la reestructura de la deuda soberana griega y la importante inyección de liquidez del Banco Central Europeo (BCE) de € 1.4 billones a la banca comercial europea a tres años a 1.0% de tasa de interés y en cantidad récord a finales del mes de diciembre de 2011. Inesperadamente este optimismo cambia por una exacerbación del pesimismo, bajando los índices de los mercados de capitales globales, las monedas de economías emergentes se deprecian y suben las tasas de interés en Italia y España. Ello en el contexto de una crisis política en Grecia que pone en jaque a la comunidad, de un sector bancario en España quebrantado por la elevada cartera de crédito vencida con una elevada tasa de desempleo que roza el 25.0% de la población económicamente activa y un modelo económico que no garantiza crecimiento, revelando con ello nuevos problemas en los países del sur de Europa. En este ambiente, los mercados bursátiles en EU descendían en la semana, siguiendo los retrocesos de los mercados internacionales, el Promedio Industrial Dow Jones bajó 451 puntos, (-)3.52%, a 12,369.38 puntos. El índice Standard & Poor's 500 cayó (-)4.30%, a 1,295.22 puntos y el índice Compuesto Nasdaq retrocedió a 2,778.79 puntos (-)5.28%. En México el Índice de Precios y Cotizaciones (IPC) disminuyó 5.18% finalizando en 36,875.33 puntos.

18-may 11-may Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 12,369.38 12,820.60 -3.52 -5.06 1.24 5.53 11.02 -6.67

NASDAQ COMP. (EU) 2,778.79 2,933.82 -5.28 -7.39 6.67 -1.80 16.91 -9.08

S&P 500 (EU) 1,295.22 1,353.39 -4.30 -6.04 2.99 0.00 12.78 -7.76

IPC (MÉXICO) 36,875.33 38,888.79 -5.18 -6.30 -0.55 -3.82 20.02 -3.79

BOVESPA (BRASIL) 54,513.16 59,445.21 -8.30 -12.77 -3.95 -18.11 1.04 -20.30

FTSE 100 (REINO UNIDO) 5,267.62 5,575.52 -5.52 -8.74 -5.47 -5.55 9.00 -11.70

DAX (ALEMANIA) 6,271.22 6,579.93 -4.69 -7.09 6.32 -14.69 16.06 -12.39

BSE 30 (INDIA) 16,152.75 16,292.98 -0.86 -7.03 4.52 -24.64 17.43 -12.35

SHANGAI COMP. (CHINA) 2,344.52 2,380.73 -1.52 -2.59 6.60 -21.68 -13.43 -4.72

NIKKEI 225 (JAPÓN) 8,611.31 8,973.84 -4.04 -9.94 1.84 -17.34 -4.00 -14.99

SEUOL COMPOSITE (COREA DEL SUR) 1,782.46 1,913.73 -6.86 -9.73 -2.37 -10.98 20.92 -12.84

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

22

Semana del 21 al 25 de mayo de 2012

Con relación al mercado accionario mexicano se observa que durante el primer cuatrimestre de 2012 se registró un flujo positivo de US$ 1,952 millones, después de una salida de US$ 2,691 millones en noviembre y diciembre. Ello podría explicar solo el rebalanceo de portafolios, pero no un cambio de estrategia, debido a que en la valuación relativa del múltiplo precio utilidad (P/U), el mercado mexicano se sitúa entre los más caros del mundo.

Con relación a los flujos de las SIEFORES al mercado mexicano también es bajo, observándose mayor apetito por los mercados internacionales, la razón desde nuestro particular punto de vista es la elevada valuación del mercado local.

23

Semana del 21 al 25 de mayo de 2012

En la última semana la volatilidad ha continuado con su tendencia de alza, señalando riesgos altos para los mercados, ello medido a través del índice de volatilidad VIX S&P 500, al pasar de un mínimo de 13.79 puntos el 16 de marzo a 25.10 unidades el 18 de mayo, su nivel máximo del año. Ello podría descontar un mayor riesgo de baja del S&P 500, después de los altos rendimientos registrados desde octubre del año pasado.

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1,100.0

1,150.0

1,200.0

1,250.0

1,300.0

1,350.0

1,400.0

1,450.0

1,500.0

18-

ma

y-1

1

06-

jun

-11

23-ju

n-11

13-ju

l-11

01-a

go-1

1

18-a

go-1

1

06-s

ep-1

1

23-s

ep-1

1

12-o

ct-1

1

31-o

ct-1

1

17-n

ov-1

1

06-d

ic-1

1

28-d

ic-1

1

18-e

ne-1

2

06-f

eb-1

2

24-f

eb-1

2

14-m

ar-1

2

02-a

br-1

2

20-a

br-1

2

09-m

ay-1

2

EU: Índice VIX y S&P 500

S&P 500 VIXElaborado por Dinero y Mercados S.C.

Últimos Datos al 18 de Abril 2012

1,295.2

25.1

24

Semana del 21 al 25 de mayo de 2012

En el ámbito corporativo, Grupo Aeroméxico informó que en abril el tráfico de pasajeros se incrementó 3% con 1’156,000 pasajeros, lo que fue impulsado por un aumento de 8% en el mercado internacional y 2% en el mercado local. La demanda medida en pasajeros-kilómetro (RPKs), creció 3% y la oferta medida en asientos-kilómetros disponibles subió 4% anual, con lo que el factor ocupación del mes se ubicó en 77%. En EU, la red social Facebook debuto este viernes en el índice Nasdaq, el precio de colocación fue de US$ 38 por acción, que es nivel más alto en el rango estimado, lo que da a la empresa un valor de mercado de US$ 104,000 millones, convirtiéndola en la mayor valuación de la historia de una empresa estadounidense al momento de su salida a bolsa, las primeras posturas en el mercado tocaban los US$ 40 por acción. MERCADO DE COMMODITIES Con relación a los precios del petróleo, estos continúan con su tendencia de baja, explicado por un mercado sobre ofertado que fue resultado de un incremento adicional en la demanda de este energético en los meses recientes presionados por riesgo geopolítico EU-Irán-Israel, el cual ha bajado de intensidad repercutiendo en las cotizaciones que finalizan esta semana en mínimos desde el mes de noviembre. La sobreoferta se observa en el nivel de inventarios en EU que se ubica en sus máximos niveles desde septiembre de 1990. Las reservas de crudo aumentaron en 2.1 millones de barriles en la semana que finalizó el 11 de mayo (esperado 1.4 mbd) a 381.6 millones de barriles.

25

Semana del 21 al 25 de mayo de 2012

La tasa de utilización de la capacidad instalada de las refinerías aumentó 1.9 puntos porcentuales al 88.3%. En este ambiente, el precio del tipo WTI bajó 4.84% a US$ 91.48 (11 de mayo 2012 US$ 96.13), el Brent disminuyó 4.41% a US$ 107.20 (anterior US$ 112.15 por barril) y la mezcla mexicana retrocedió 3.64% a US$ 100.4 por barril, (anterior US$ 104.19 por barril).

75

85

95

105

115

125

18

en

e 1

1

18

feb

11

18

ma

r 1

1

18

ab

r 11

18

ma

y 11

18

jun

11

18

jul 1

1

18

ag

o 1

1

18

se

p 1

1

18 o

ct 1

1

18

no

v 1

1

18

dic

11

18

en

e 1

2

18

feb

12

18

ma

r 1

2

18

ab

r 12

18

ma

y 12

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 18 de Mayo 2012

26

Semana del 21 al 25 de mayo de 2012

Los precios del oro detuvieron su tendencia de baja, esta semana acumularon un incremento de 0.41% al pasar de US$ 1,583.00 a US$ 1,589.5 por onza; en tanto que el precio de la plata subió 11.34% de US$ 25.58 a US$ 28.48 por onza, luego de que la semana anterior cayera 14.45%.

80090010001100120013001400150016001700180019002000

10

15

20

25

30

35

40

45

50

18-0

5-10

18-0

7-10

18-0

9-10

18-1

1-10

18-0

1-11

18-0

3-11

18-0

5-11

18-0

7-11

18-0

9-11

18-1

1-11

18-0

1-12

18-0

3-12

18-0

5-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 18 Mayo 2012:Oro: 1,589.50 Plata: 28.48

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

CALENDARIO ECONÓMICO SEMANA DEL 21 AL 25 DE MAYO DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

21-may EU 09:00 Índice de la Actividad, Reserva Federal de Chicago, Marzo ND -0.29 pts.EU 09:00 Venta de Casas Existentes, Abril 4.80M 4.48M

México 08:00 Ventas al Mayoreo, Marzo 7.74% 5.40%México 08:00 Ventas al Menudeo, Marzo 5.11% 7.60%

23-may EU 09:00 Venta de Casas Nuevas, Abril 340K 328KEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 19 de Mayo 365K 370KEU 07:30 Pedidos de Bienes Durables, Abril -1.50% -3.90%

México 08:00 Inflación General, 1° Quincena Mayo -0.62% -0.42%México 08:00 Inflación Subyacente, 1° Quincena Mayo 0.03% 0.03%

EU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Mayo 77.0 pts. 77.8 pts.México 08:00 Tasa de Desempleo, Abril 5.00% 4.62%México 08:00 Balanza Comercial, Abril +531MD +1,574MDMéxico 09:00 Balanza de Pagos, 1T12 +150MD -3,493MD

22-may

24-may

25-may

27

Semana del 21 al 25 de mayo de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.