Dinero y Mercados 181211

23

1 MERCADOS REFLEJAN FRACASO EN LA CUMBRE PUNTOS CLAVE: SIN EMBARGO LOS ACUERDOS FUERON POSITIVOS EXISTEN RIESGOS ¿QUE HACER MIENTRAS SURTA EFECTO? NECESITARÁN UN CRÉDITO PUENTE SEMANA DEL 19 AL 23 DE DICIEMBRE DE 2011 DiMe ANÁLISIS AÑO 10 No. 50 ENTORNO EXTERNO Los líderes de la Unión Europea (UE) llegaron a un acuerdo, pero hoy los mercados reflejan a través de los precios de los activos financieros que la cumbre fue un fracaso. Si entendemos como éxito que la Canciller alemana Angela Merkel apoye los eurobonos y que el Banco Central Europeo (BCE) saque la bazuca y compre cantidades masivas de deuda periférica, efectivamente: estamos ante un fracaso rotundo. La cumbre hubiese tenido éxito si se consiguen dos cosas: 1) Definir un modelo sostenible y viable de la eurozona a largo plazo. 2) Frenar la sangría de la deuda soberana a corto plazo. Un modelo económico sostenible es aquel que tiene más ingresos que gastos y que, si no los tiene y necesita esos recursos extra, se endeuda solo en la medida que es capaz de devolver el préstamo que asume. En este sentido, el pacto preliminar de la cumbre es positivo ya que obliga a los países a incorporar a su legislación el límite de déficit del 3.0%, se añade un límite de déficit estructural (aquel que no depende de la buena o mala marcha de la economía) del 0.5%, se imponen sanciones automáticas a países incumplidos, se impone un freno de deuda a partir del 60.0% del PIB, etc. Riesgos: que los países no sean capaces de incorporar esas medidas a su legislación nacional (como lo hizo España al modificar la Constitución). Irlanda, por ejemplo, ha dicho que hay un 50% de probabilidades de que tenga que someter el nuevo Tratado a referéndum. Que el énfasis en la estabilidad presupuestaria se tome solo por la parte del ajuste y no en medidas estructurales para impulsar el crecimiento. Recordemos que la eurozona se encuentra al borde de la recesión o sino es que ya lo está. ¿Cómo se frena la sangría de la deuda soberana? Si asumimos que la UE ha encontrado un modelo viable a largo plazo y hay acuerdo en adoptar las medidas necesarias para llegar a él, el problema se reduce al siguiente: qué hacer durante el tiempo que éstas medidas tardarán en surtir efecto. Desde 2012 a 2014, España e Italia tienen que hacer frente a vencimientos de deuda por valor de €$ 1.3 billones. Es decir, España e Italia tienen que devolver todo ese dinero, a la vez que ajustan sus finanzas públicas y las hacen sostenibles; para conseguirlo necesitarán un crédito puente. Hasta ahí hay acuerdo. El problema es el siguiente: ¿Cuánto dinero hace falta y quién lo aportará?

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

224 -

download

2

description

prospectiva economica

Transcript of Dinero y Mercados 181211

1

MERCADOS REFLEJAN FRACASO EN LA CUMBRE

PUNTOS CLAVE:

SIN EMBARGO LOS ACUERDOS FUERON

POSITIVOS

EXISTEN RIESGOS

¿QUE HACER MIENTRAS SURTA EFECTO?

NECESITARÁN UN CRÉDITO PUENTE

SEMANA DEL 19 AL 23 DE DICIEMBRE DE 2011DiMe ANÁLISISAÑO 10 No. 50

ENTORNO EXTERNO Los líderes de la Unión Europea (UE) llegaron a un acuerdo, pero hoy los mercados reflejan a través de los precios de los activos financieros que la cumbre fue un fracaso. Si entendemos como éxito que la Canciller alemana Angela Merkel apoye los eurobonos y que el Banco Central Europeo (BCE) saque la bazuca y compre cantidades masivas de deuda periférica, efectivamente: estamos ante un fracaso rotundo. La cumbre hubiese tenido éxito si se consiguen dos cosas:

1) Definir un modelo sostenible y viable de la eurozona a largo plazo. 2) Frenar la sangría de la deuda soberana a corto plazo.

Un modelo económico sostenible es aquel que tiene más ingresos que gastos y que, si no los tiene y necesita esos recursos extra, se endeuda solo en la medida que es capaz de devolver el préstamo que asume. En este sentido, el pacto preliminar de la cumbre es positivo ya que obliga a los países a incorporar a su legislación el límite de déficit del 3.0%, se añade un límite de déficit estructural (aquel que no depende de la buena o mala marcha de la economía) del 0.5%, se imponen sanciones automáticas a países incumplidos, se impone un freno de deuda a partir del 60.0% del PIB, etc. Riesgos: que los países no sean capaces de incorporar esas medidas a su legislación nacional (como lo hizo España al modificar la Constitución). Irlanda, por ejemplo, ha dicho que hay un 50% de probabilidades de que tenga que someter el nuevo Tratado a referéndum. Que el énfasis en la estabilidad presupuestaria se tome solo por la parte del ajuste y no en medidas estructurales para impulsar el crecimiento. Recordemos que la eurozona se encuentra al borde de la recesión o sino es que ya lo está. ¿Cómo se frena la sangría de la deuda soberana? Si asumimos que la UE ha encontrado un modelo viable a largo plazo y hay acuerdo en adoptar las medidas necesarias para llegar a él, el problema se reduce al siguiente: qué hacer durante el tiempo que éstas medidas tardarán en surtir efecto. Desde 2012 a 2014, España e Italia tienen que hacer frente a vencimientos de deuda por valor de €$ 1.3 billones. Es decir, España e Italia tienen que devolver todo ese dinero, a la vez que ajustan sus finanzas públicas y las hacen sostenibles; para conseguirlo necesitarán un crédito puente. Hasta ahí hay acuerdo. El problema es el siguiente:

¿Cuánto dinero hace falta y quién lo aportará?

2

¿DE DÓNDE OBTENER LOS RECURSOS NECESARIOS?

FINANCIARSE POR MEDIO DE BONOS, BCE Y FMI

POCA DEMANDA

EN UN ENTORNO DE RECESIÓN

PODRÍAN AUTORIZAR EUROBONOS EN UN

FUTURO

PREDOMINA LA VOLATILIDAD

COMPRAS MASIVAS DE DEUDA

PODRÍA NO HACER FALTA SI TOMAN MEDIDAS

NECESARIAS

Sobre cuánto dinero hace falta: algunos opinan que hay que sacar completamente de los mercados a España e Italia hasta 2014, por lo que habría que poner €$1.3 billones encima de la mesa. De momento, el preacuerdo es dotar con un máximo conjunto de (a) €$ 500,000 millones los fondos de rescate de la eurozona, que se sumarán a los (b) €$ 250,000 millones que comprometió el FMI. Además, también se ha pre acordado transferir (c) € $200,000 millones al FMI, en ese momento estaría poniendo a disposición de España e Italia cerca de (d) €$ 150,000 millones (duplicables a finales de 2012 cuando cambie la composición del accionariado del fondo). Es decir, sumando todo se contaría con €$ 1.25 billones. Quién pone el dinero. La mayor parte de los €$ 500,000 millones de los fondos de rescate (a) llegarían vía emisiones de bonos. No hay demasiados detalles sobre los €$ 200,000 millones que se darán al FMI (c), pero todo hace indicar que saldrán del BCE (¿monetarización encubierta?). El resto del dinero, unos €$ 550,000 millones, viene del FMI, que necesita otra ronda de financiamiento por parte de sus socios si quiere hacer frente a todos esos pagos. Ahí tendrá un papel fundamental EU y las economías emergentes (China, Brasil, Rusia, India...). Sin embargo existe el riesgo de que los bonos de los fondos de rescate europeos no tengan demanda y que los socios del FMI decidan no colaborar con el rescate. El obstáculo de la aprobación por los Parlamentos nacionales de cada país es salvable. El mayor riesgo es ver quién pone el dinero, sobre todo, en un entorno en el que las economías avanzadas están al borde de la recesión y las emergentes podrían sufrir por ello. Pero eso es complicado de resolver en esta cumbre. Con respecto a los Eurobonos, Merkel no va a tolerar eurobonos en este momento, pero sí podría hacerlo en el futuro. Si nos fijamos en el lenguaje del gobierno germano, siempre señalan que los eurobonos no son la solución para esta crisis. Esto no quiere decir que no pueda haber eurobonos en un futuro, cuando la UE sea realmente una unión fiscal y no solamente monetaria. El problema con las compras de deuda periférica, ha sido el estado de pánico que han vivido los mercados de deuda soberana en las últimas semanas, donde simplemente los fundamentales no cuentan, no hay compras de deuda y la volatilidad sigue siendo extrema. En esos casos, lo único que puede frenar esos descensos es una superbazuca del BCE: compras masivas de deuda hasta que los mercados se estabilicen. Otra cosa distinta es que esas compras no tengan luego consecuencias, pero como mecanismo para fijar un tipo de interés en los bonos es bastante efectivo. La esperanza del BCE es que si los países toman medidas adecuadas, los propios mercados dejarán de atacar las deudas periféricas y la bazuca no hará falta. Esto no quiere decir que el BCE no vaya a estar ahí para estabilizar los mercados cuando lo crea necesario, sino que la monetización de deuda por parte del BCE al estilo de la Fed es muy complicada.

3

BCE NO QUIERE INTERVENIR

¿SERÁ SUFICIENTE?

DISCIPLINA FISCAL

NO HAY GARANTÍAS

PUEDEN RETRASAR LA LEGISLACION

FRANCIA DEBE DAR EL EJEMPLO

SOCIALISTAS SE OPONEN

DESACUERDOS POLÍTICOS EN FRANCIA

COMPLICADO FINANCIARSE

OCDE: SEGUIRÁN TENSIONES ECONÓMICAS

Pero en otro aspecto crucial para el comportamiento de los mercados, la situación sigue igual: el BCE no quiere sacar la bazuca y solo va a intervenir en el mercado como estabilizador, no como un fijador de precios de la deuda periférica. La disyuntiva es ¿será suficiente? y ¿qué pasa si no lo es? En este caso, el BCE tendrá que decidir si cambia de opinión y si no lo hace, Italia y España tendrán que recurrir a los fondos de rescate y/o al FMI. El acuerdo del viernes 9 de diciembre para crear una Europa de disciplina fiscal –con Reino Unido al margen- es solamente eso: un acuerdo. Y esto quiere decir dos cosas: que todavía hay que ponerlo en práctica y que la mayor parte de su impacto se verá a largo plazo. Es probable que el BCE ayude si los países cumplen, pero ahora mismo no hay garantías de ello, ni (tampoco) de que los países cumplan. La campaña electoral de Francia podría generar caos en el recién acordado plan de la Unión Europea para coordinación de la política presupuestaria, ya que los opositores al presidente Nicolas Sarkozy pueden retrasar la legislación necesaria. Francia debe dar el ejemplo. Ha estado desde el principio de este tratado con Alemania y sería una paradoja que fuera bloqueado por 3 meses porque hay elecciones presidenciales. El socialista Francois Hollande, el principal candidato para vencer a Sarkozy en las elecciones de abril, se opone a la propuesta del presidente de redactar un requisito para equilibrar el presupuesto estatal -la llamada "regla de oro"- en la Constitución francesa. Sin el apoyo socialista, el Gobierno de centroderecha carece de la mayoría parlamentaria de dos tercios para enmendar la Constitución. Incluso antes de la cumbre de la UE, las diversas opiniones para comprometer a los futuros gobiernos franceses al rigor fiscal se han convertido en una potencial fuente de conflicto en la campaña. El próximo año, tanto los mercados como los gobiernos encontrarán realmente difícil conseguir financiarse, debido a la incertidumbre que existe sobre la zona euro y en la economía mundial, así se refleja en los últimos datos que muestran una subida del endeudamiento de los países industrializados de más de US$ 10 billones para este año y se pronostica una subida mayor para el próximo 2012. En este sentido, la Organización para la Cooperación y Desarrollo Económico (OCDE), que representa a los principales países industrializados, advierte en su último pronóstico sobre la deuda, que es muy probable que sigan las tensiones económicas dada la naturaleza imprevisible de los mercados, lo que supone un peligro para la estabilidad de muchos gobiernos que necesitan financiar su deuda.

4

ALZA EN TASAS DE INTERÉS

RIESGO DE REFINANCIAMIENTO

FORZARÍA ACUDIR AL BCE

ESTIMACIONES OCDE

NIVELES DE DEUDA CADA VEZ MAYORES

BALANCE POSITIVO EN EU

VENTAS MINORISTAS EN EU

En algunas ocasiones, la evolución del mercado parece reflejar una dinámica dominada por un comportamiento animal lo que provoca la subida de los tipos de interés de la deuda soberana y conlleva serias consecuencias para la sostenibilidad de dicha deuda. En un futuro próximo se puede prever que para muchos países miembros de la OCDE será un gran reto conseguir que el sector privado invierta grandes cantidades debido al llamado "riesgo de refinanciamiento", lo que supone un gran problema para la estabilidad de muchas economías y gobiernos. El riesgo de financiamiento refleja el peligro de que un país no pueda refinanciar o renegociar su deuda, lo que forzaría a dicho país a acudir al BCE en el caso de los países de la zona euro o bien a un programa de rescate como fue el caso de Grecia, Irlanda y Portugal. La OCDE estima que los niveles brutos de deuda pública que necesitarán los gobiernos miembros, ascenderá a US$ 10.4 billones en 2011 y a US$ 10.5 billones el próximo año, lo que supone una alza de un billón desde 2007 y casi el doble desde 2005. Esto demuestra el riesgo que corren la mayoría de las economías más avanzadas que en muchos casos, como Italia y España, están a punto de ser excluidas de los mercados privados. A la vez que los niveles de deuda son cada vez mayores en 2010 y 2011, el riesgo es mayor que nunca debido a la subida de los costos de deuda en un mercado impredecible y turbulento. Con respecto a la información económica en Estados Unidos (EU), el balance es positivo y la probabilidad de recesión ha disminuido sustancialmente, por lo pronto esperamos que el PIB crezca alrededor del 3.0% en el cuarto trimestre y en promedio 2.0% en 2012.

En noviembre, las ventas minoristas aumentaron 0.22%, ligeramente por debajo de nuestras estimaciones de 0.60%; en términos anuales crecieron 6.75%, sobresaliendo que su tendencia sigue siendo favorable.

5

MANUFACTURA CON BUENOS DATOS

EN FILADELFIA TAMBIÉN MEJORA

En diciembre el índice manufacturero Empire State de la región de Nueva York aumentó 9.53 puntos (esperado 3.0 puntos). Sin embargo el subíndice de nuevos pedidos, el de mayor importancia bajó 2.1% y el de envíos se incrementó 9.4%.

En diciembre, el Índice de Actividad de Negocios de la Reserva Federal de Filadelfia, subió a 10.3 puntos (esperado de 5.0 puntos), luego de un avance en noviembre de 3.6 puntos.

6

PRODUCCIÓN INDUSTRIAL AUMENTA 3.74%

CAPACIDAD UTILIZADA

En noviembre la producción industrial disminuyó (-) 0.20%, (esperado +0.20%), lo más significativo es que su tendencia es de desaceleración, en términos anuales aumentó 3.74%.

A su vez la capacidad utilizada en noviembre fue 77.79%, en línea con nuestras estimaciones y frente a 78.0% en octubre.

7

INFLACIÓN SIN CAMBIOS EN NOVIEMBRE

SOLICITUDES POR DESEMPLEO SU MEJOR

NIVEL EN 3 AÑOS

En noviembre el índice de precios al consumidor no reportó cambios (0.00%), en términos anuales la inflación aumentó 3.40%. Excluyendo los volátiles precios de alimentos y energía, el índice aumentó 0.20%, mientras que a tasa anual se ubicó en 1.96%.

Las Solicitudes de Seguro de Desempleo bajaron en 23,000 peticiones a 366,000 solicitudes respecto de la semana previa (esperado menos 7,000 solicitudes), su menor nivel desde mayo de 2008, lo relevante es que se observa una mejora marginal en el mercado laboral, con todo ello la tasa de desempleo se sitúa aún en niveles altos del orden de 8.6%.

8

EN LA ZONA DEL EURO BAJA PRODUCCIÓN

INDUSTRIAL

PRECIOS DEL PETRÓLEO DISMINUYEN

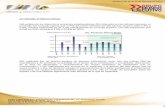

La Producción Industrial en la Eurozona bajó en octubre 0.1%, siguiendo a un descenso en septiembre de 2.0%; en términos anuales, en octubre el indicador descendió al registrar una tasa anual de crecimiento de 1.3%, tras una de 2.2% registrada en septiembre, sumando así cuatro meses consecutivos de desaceleración. La decisión de la Organización de los Países Exportadores de Petróleo (OPEP) de subir su techo de producción (incremento en la oferta) y la recesión económica en Europa (disminución de la demanda) están impulsando a la baja a los precios del petróleo, ello a pesar de los favorables datos económicos en EU, así al cierre de la semana el precio del petróleo bajó, el tipo Brent finalizó en US$103.71 (anterior US$108.81) por barril, la mezcla mexicana US$ 101.33 (anterior US$ 105.28) y el tipo WTI en US$ 93.53 (anterior US$ 99.41).

75

85

95

105

115

125

135

16 e

ne 1

1

16 fe

b 1

1

16 m

ar 1

1

16 a

br 1

1

16 m

ay 1

1

16 ju

n 1

1

16 ju

l 11

16 a

go 1

1

16 s

ep

11

16 o

ct 1

1

16 n

ov 1

1

16 d

ic 1

1

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 16 de Diciembre 2011

9

PRECIOS ORO Y PLATA

ECONOMÍA MÉXICO SIGUE AVANZANDO PESE

ANETORNO GLOBAL DÉBIL

ESTIMACIONES PRODUCCIÓN AUTOMOTRIZ

El oro y la plata también disminuyeron, el precio del oro acumuló un decremento en la semana de 6.73% al pasar de US$ 1,709 a US$ 1,594 por onza, en tanto que la plata disminuyó 6.94% para finalizar en US$ 29.78.

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

16-1

2-1

0

16-0

1-1

1

16-0

2-1

1

16-0

3-1

1

16-0

4-1

1

16-0

5-1

1

16-0

6-1

1

16-0

7-1

1

16-0

8-1

1

16-0

9-1

1

16-1

0-1

1

16-1

1-1

1

16-1

2-1

1

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 16 Diciembre 2011:Oro: 1,594 Plata: 29.78

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

ENTORNO DOMÉSTICO La economía mexicana, a diferencia de otras, continúa avanzando por el favorable comportamiento del sector manufacturero en EU, (hay que recordar que el PINB local está altamente correlacionado con el sector manufacturero de EU). En noviembre la producción de automóviles aumentó a un ritmo de 11.03% anual, con 231,080 unidades, el acumulado en el año asciende a 2’377,387 vehículos ligeros, es decir 13.8% más que en el mismo periodo del año anterior. Las ventas en el mercado interno crecieron sólo 10.0% y las exportaciones subieron 18.3%. Para el cierre del ejercicio 2011 se estima un crecimiento del 10.58% en la producción de autos, alcanzando un nuevo récord de 2.5 millones de unidades y para 2012 estimamos 2.7 millones de unidades, es decir, el 8.0%.

10

VENTAS ANTAD BUEN DESEMPEÑO EN

NOVIEMBRE

APOYADAS POR PROGRAMA EL BUEN FIN

POR TOPI DE TIENDA:

Las ventas de las cadenas de tiendas asociadas a la ANTAD reportaron un crecimiento en el mes de noviembre de 22.4% incluyendo todas las aperturas y aumentaron 14.6% a unidades iguales, es decir, contabilizando las ventas de todas las tiendas que tienen un año o más en operación. En lo que va del año, se registró un crecimiento de 11.8% comparado con el mismo periodo del año anterior. El crecimiento fue explicado por las condiciones financieras más laxas, la creación de empleo que sigue siendo robusta y la campaña de "El Buen Fin" que resulto exitosa. Sin embargo creemos que este evento reducirá las ventas de diciembre, tradicionalmente fuerte, ya que los consumidores anticiparon sus compras de navidad.

En noviembre destacaron las ventas de las tiendas departamentales con un incremento de 33.1% en ventas totales y 28.4% en unidades iguales, seguidas de las tiendas especializadas con un alza de 20.4%, además de un incremento de 12.7% en sus VMT, y los autoservicios crecieron 19.9% en ventas totales y VMT 11.1%.

11

NEGOCIACIONES SALARIALES

CONASAMI FIJA SALRIOS MÍNIMOS

PRODUCCIÓN INDUSTRIAL AUMENTA EN NOVIEMBRE

NUESTRAS ESTIMACIONES

En noviembre las negociación salariales se incrementaron 4.5%, similar a nuestra previsión y mejor al consenso de la encuesta de Banxico de 4.2%. Los salarios en las empresas privadas subieron un 4.7%, mientras que en las empresas del sector público aumentaron un 3.1%. Esperamos que las negociaciones de los salarios sigan siendo moderadas en 2012 de 4.6%, en medio de una elevada tasa de desempleo. La Comisión Nacional de los Salarios Mínimos fijó un incremento de 4.2%, los nuevos salarios mínimos legales que regirán a partir del 1 de enero de 2012 por área geográfica serán de MX$62.33 diarios para el área geográfica A, de MX$60.57 para la B y de MX$59.80 para la C.

En Noviembre, la Producción Industrial creció 3.3% en términos reales, ello comparado con el mismo mes de 2010, en línea con nuestro pronóstico. Por sector económico, la producción de la construcción se incrementó 4.7% a tasa anual, las industrias manufactureras 4.0% y la de electricidad, agua y suministro de gas por ductos al consumidor final 3.6%, en tanto que la minería descendió (-)1.3% en el mes de referencia. Estimamos para 2011 que la producción industrial crecerá 3.6% frente al 6.04% en 2010 y esperamos un avance de 3.6% en 2012, en medio de un crecimiento estimado promedio del 4.0% del sector manufacturero de EU; anticipamos para noviembre un crecimiento del 3.13% anual de la producción industrial.

12

INVERSIÓN FIJA BRUTA AUMENTA 6.8% EN

SEPTIEMBRE

NUESTRAS ESTIMACIONES

ENCUESTA EXPECTATIVAS BANXICO

En septiembre la Inversión Fija Bruta creció 6.8% a tasa anual en términos reales, por debajo de nuestra estimación de 7.60%. A su interior, se incrementaron los gastos en maquinaria y equipo total en 9.1% y los de construcción en 5.3%, con cifras desestacionalizadas aumentó 0.16% en el noveno mes del año en curso con relación al mes precedente. Estimamos un crecimiento de 8.0% de la inversión fija bruta en 2011, un aumento de 9.2% para el cuarto trimestre y 5.0% en 2012.

En la encuesta de diciembre sobre las expectativas de la economía mexicana realizada por el Banco de México entre analistas del sector privado, se registran pocos cambios en sus previsiones clave. Destacamos los siguientes resultados:

13

REDUCEN ESTIMACIONES DE CRECIMIENTO

ECONÓMICO

ESTIMACIONES ENCUESTA BANXICO

ELEVAN ESTIMACIONES DE INFLACIÓN

ESTIMACIONES DE CETES Y TIPO DE CAMBIO

ESTIMACIONES IED

RIESGOS A LA BAJA

SECRETARIO DEL TRABAJO Y DE

ADMINISTRACIÓN PÚBLICA

FCH DESIGNA PUESTOS:

PRECANDIDATOS DEL PAN

Se espera que el PIB crezca 3.90% en 2011 y 3.23% en 2012. El consumo y la inversión fija bruta del sector privado se estima que crecerá 4.4% y 9.5% en este año, el gasto y la inversión de gobierno se espera en 1.40% y (-) 2.5% para 2011 en ese orden. Los analistas estiman que el crecimiento del PIB en EU será de 1.7% en 2011 y 2.1% en 2012. Prevén en 2011 y 2012 un déficit fiscal incluyendo la inversión de PEMEX de 2.50% del PIB. Estiman un aumento de la nómina en el sector formal de la economía (registros del IMSS) en 610,000 puestos de trabajo en 2011 y en 559,000 para 2012. Prevén que la inflación general y subyacente finalicen en 3.53% y 3.28% en 2011 y para 2012 la esperan en 3.69% y 3.40% respectivamente. Las expectativas de mediano y largo plazo de la inflación general (2012-2015 y 2016-2019) se estiman en 3.61% y 3.54%, respectivamente. Las estimaciones de los CETES a 28 días para fin de año de 2012 se ubican en 4.48%. Para el tipo de cambio para el 2012, la estimación es MX$ 13.15, anticipan la mayoría de los analistas considera que la política monetaria no registrará cambios en el primer trimestre de 2012, pero anticipan una flexibilización de la política monetaria entre el segundo y cuarto trimestre del próximo año. La inversión extranjera directa que se espera en US$ 18,529 millones en 2011 y en US$ 19,428 millones para 2012. Los analistas plantean los riesgos más importantes para el crecimiento económico a los siguientes factores:

1) La debilidad de la economía mundial (con un 28% de las respuestas). 2) La debilidad financiera internacional (28%). 3) La falta de reformas estructurales (15%). 4) El empeoramiento de la seguridad pública (15%).

Hacia las elecciones de 2012, los Secretarios Javier Lozano Secretario del Trabajo y Salvador Vega Secretario de la Administración Pública miembros del Partido Acción Nacional (PAN), dimitieron como se esperaba para competir por la candidatura del Senado en las elecciones primarias del próximo año. También el secretario particular del Presidente, Roberto Gil Zuarth renunció para competir por una posición similar. El presidente Calderón designó a Rosalinda Vélez, Rafael Morgan y José Martínez Rodríguez para ocupar estos puestos. El Sr. Morgan y el Sr. Martínez son políticos locales del PAN de Sinaloa y Jalisco con poco peso político a nivel nacional. En los últimos días, Ernesto Cordero se registró como precandidato del PAN a las elecciones presidenciales, con un fuerte apoyo de los gobernadores de su partido y del gobierno del presidente Calderón. También se registraron Josefina Vazquez Mota y Santiago Creel, de acuerdo con el diario Reforma, las encuestas aplicadas a los miembros y simpatizantes del PAN ubican a Vazquez Mota a la cabeza con el 62% de las preferencias de los votos, seguido por Cordero y Creel con 15% y 14% respectivamente.

14

MERCADOS FINANCIEROS INTERNACIONALES

SIGUEN PRESIONADOS

PESO MEXICANO SE DEPRECIA

RESERVAS INTERNACIONALES

DiMe RECOMEDACIONES

MERCADO CAMBIARIO

Los mercados financieros internacionales siguen presionados al desestimar los agentes económicos los acuerdos de la UE, impulsando al euro a una mayor depreciación respecto al dólar estadounidense, finalizando en US$1.3027 por €, por debajo de la cotización de US$1.3376 por €, previa al conocer los detalles del acuerdo europeo, las primas por riesgo país de Italia y España siguen registraron cambios significativos de alza observándose aún presionados y los mercados accionarios con bajas importantes. En un entorno de alta volatilidad, la divisa mexicana se depreció 27 centavos frente al nivel del viernes pasado, para finalizar en MX$ 13.87 por dólar, siguiendo el comportamiento de los índices bursátiles. Ante ello, el Banco de México convocó a diversas subastas por US$ 400 millones cada una, en las cuales no se presentaron posturas, declarándose en todos los casos desierta la asignación.

Al 9 de diciembre las reservas internacionales sumaron US$ 141,304 millones, contabilizando un incremento de US$ 27,707 millones (+24.4%) respecto de las registradas al 31 de diciembre de 2010 de US$ 113,597 millones.

15

FED MANTIENE SIN CAMBIOS POLÍTICA

MONETARIA

VEN EXPANSIÓN EN LA ECONOMÍA

INFLACIÓN MODERADA

PROBABLEMENTE SE MANTENDRÁ TASA HASTA

2013

MERCADO DE BONOS EN DÓLARES Y EUROS En su última reunión de política monetaria, el Comité de Mercado Abierto de la Reserva Federal de EU, acordó mantener la tasa de referencia en un rango de 0.00% a 0.25%, así como el programa para extender la madurez de su tenencia de valores, tal como se anunció en septiembre, y sostener la política de reinversión de los ingresos obtenidos por los vencimientos de los valores en tenencia y el apoyo al mercado hipotecario mediante la reinversión de los pagos de los vencimientos de títulos respaldados por hipotecas en el mismo mercado hipotecario. El comunicado que acompañó la decisión de la Reserva Federal destaca lo siguiente: La economía se sigue expandiendo pero muy moderadamente a pesar de la desaceleración económica mundial. Algunos indicadores apuntan a cierto crecimiento en el mercado laboral, pero la tasa de desempleo aún se mantiene elevada. El gasto de los hogares ha seguido aumentando. La inversión en infraestructura aún es débil y el sector vivienda sigue deprimido. La inflación se ha moderado desde principios de año, manteniéndose estables las expectativas de Inflación a largo plazo. El Comité anticipa que las condiciones económicas y una visión moderada de la Inflación en el mediano plazo, probablemente garanticen niveles excepcionalmente bajos para la tasa de los fondos federales al menos hasta mediados de 2013.

16

BONOS TREASURY BAJAN POR EFECTO FLY TO

QUALITY

ESTRUCTURA DE TASAS

REBAJAN CALIFICACIÓN DE BANCOS ESPAÑOLES

FITCH BAJA CALIFICACIÓN DE BANCOS EUROPEOS

FITCH BAJA CALIFICACIÓN DE BANCOS

En medio de ello y de un incremento en el riesgo sistémico europeo ante la falta de un programa de alta envergadura capaz de inyectar fuertes cantidades de liquidez al sistema financiero y la degradación de la calificación de diversas entidades financieras de la zona euro impulsaron a un mayor demanda de papel gubernamental estadounidenses (efecto fly to quality), así los rendimientos de los bonos del tesoro de EU finalizaron con bajas. El Bono de 10 años de mayor liquidez finalizó en 1.86%, registrando una disminución de 21 puntos base respecto a la semana anterior. La estructura de tasas de interés estadounidenses es la siguiente:

Standard & Poor's rebajó la calificación crediticia a largo plazo de diez entidades financieras españolas, tras aplicar una nueva metodología, poniendo además las nuevas calificaciones en revisión para otra posible rebaja, en función de lo que ocurra con la calificación de la deuda soberana de España, actualmente en "AA-". Fitch Ratings degradó la nota de solvencia de cinco grandes bancos de Europa, a los bancos franceses Banque Federative du Credit Mutuel (BFCM) y Credit Agricole, el danés Danske Bank, el holandés Rabobank Group y el finlandés Pohjola Group. De ese mismo modo, Fitch rebajó la calificación de los bancos Bank of America Corp, BNP Paribas, Citigroup, Morgan Stanley, Société Générale, Deutsche Bank AG y Goldman Sachs Group, Barclays Plc y Credit Suisse AG, ante la debilidad en el sector financiero a nivel global.

17

BONOS EN PESOS CON ALZAS

DIFERENCIALES MÉXICO EU

TENENCIA DE RESIDENTES EN EL EXTRANJERO

MERCADO DE BONOS EN PESOS

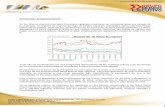

Las tasas de bonos en pesos presentaron fuertes incrementos a lo largo de la curva ante la aversión al riesgo por la falta de acuerdos en la zona del euro y luego de que en la reunión de política monetaria de la Fed, no aportara nuevos programas de inyección de liquidez, así las tasas se incrementaron en promedio nueve puntos base a lo largo de la curva, el bono de referencia de mayor liquidez M24 subió 20 centésimas para queda en 6.76%, a la par con la depreciación del peso frente al dólar estadounidense, mostrando una correlación negativa con los rendimientos de los bonos de EU. El diferencial de tasas de interés entre México y EU se incrementó en la última semana ubicándose el plazo a 10 años en 476 puntos base, acercándose nuevamente al máximo de 499 puntos base el 22 de septiembre del 2011 y alejándose de su promedio de 408 puntos base.

330

350

370

390

410

430

450

470

490

510

16-1

2-10

16-0

1-11

16-0

2-11

16-0

3-11

16-0

4-11

16-0

5-11

16-0

6-11

16-0

7-11

16-0

8-11

16-0

9-11

16-1

0-11

16-1

1-11

16-1

2-11

DIFERENCIALMEDIANAFuente: Elaboración propia con datos de US Treasury e Infosel

Treasury 10 años y Bono M 21Actualización 16 Diciembre 2011

Al 5 de diciembre, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 942,495 millones (US$ 79,201 millones). Representando que los inversionistas extranjeros tienen en su poder el 25.21% del papel gubernamental en circulación que suma MX $3’739,255 millones.

18

SALDO DE BONOS EN PESOS

BANXICO MANTIENE POLÍTICA MONETARIA SIN

CAMBIOS

ECONOMÍA AVANZA A RITMO MODERADO

REVISAN A LA BAJA ESTIMACIONES

SIN PRESIONES INFLACIONARIAS

El saldo de bonos en poder de las Siefores, se ubicó en MX $318.2 mil millones a la misma fecha, 18.3% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $148.8 mil millones, 8.5% del total.

MERCADO DE DINERO El Banco de México publicó la minuta de su última reunión de política monetarias del 2 de diciembre, donde dejó sin cambios la tasa de referencia en 4.5% (tasa de Interés Interbancaria a un día). Sin embargo abre la posibilidad de relajar la política monetaria al mencionar su preocupación sobre el aumento en el riesgo económico principalmente en la zona del euro, recociendo que los riesgos de desaceleración de la economía de EU se han incrementado, reiterando que durante las últimas semanas el entorno externo continuó deteriorándose de manera significativa, lo que se reflejó en una disminución en las expectativas de crecimiento económico mundial para 2011 y 2012. En México, la actividad productiva sigue con una tendencia positiva, pero su ritmo de crecimiento ha perdido cierto dinamismo. En particular, las exportaciones y la producción industrial han registrado un debilitamiento. Las perspectivas de crecimiento se han revisado a la baja, principalmente por el deterioro de la economía de EU, lo que implica que la brecha del producto se cerrará a una velocidad aún menor a la prevista. La inflación general anual y sus componentes subyacente y no subyacente, han mostrado una evolución favorable, destacando que la inflación del subíndice subyacente de servicios, que es el que mejor refleja los factores domésticos que afectan a la inflación, se han mantenido en niveles bajos, señalando que las expectativas de inflación no se han visto afectadas por la depreciación reciente del tipo de cambio.

19

SUBASTA DE CETES

ESTIMACIONES DiMe:

EXPECTATIVAS DE INFLACIÓN

En la última subasta de papel gubernamental, el rendimiento de los CETES a 28 y 91 días se mantuvieron sin cambio en 4.33% y 4.44% respectivamente, mientras que las tasas a 182 y 364 días subieron para quedar en 4.52% (+0.01) y 4.57% (+0.11), en ese orden. Nuestras expectativas de inflación son las siguientes:

Inflación General

Inflación Subyacente

General Subyacente General Subyacente General Subyacente General SubyacenteProx. 12 meses

Prox. 12 meses

oct-11 0.61% 0.20% 0.04% 0.08% 0.67% 0.26% 3.20% 3.19% 13.10 3.99% 3.48%

nov-11 0.97% 0.25% 0.17% 0.06% 1.08% 0.32% 3.48% 3.28% 13.68 3.66% 3.40%

dic-11 0.30% 0.25% 0.24% 0.19% 0.51% 0.38% 3.49% 3.22% 13.74 3.59% 3.47%

ene-12 0.25% 0.19% 0.17% 0.23% 0.46% 0.40% 3.46% 3.40% 13.57 3.47% 3.40%

feb-12 0.20% 0.19% 0.12% 0.17% 0.35% 0.39% 3.43% 3.38% 13.38 3.62% 3.38%

mar-12 0.27% 0.21% 0.14% 0.18% 0.40% 0.39% 3.65% 3.37% 13.26 3.66% 3.37%

abr-12 -0.27% -0.02% 0.13% 0.10% -0.14% 0.12% 3.51% 3.36% 13.38 3.67% 3.36%

may-12 -0.48% 0.19% 0.08% 0.09% -0.38% 0.29% 3.89% 3.37% 13.29 3.67% 3.37%

jun-12 0.05% 0.09% 0.12% 0.14% 0.15% 0.21% 4.05% 3.36% 13.08 3.77% 3.36%

jul-12 0.14% 0.10% 0.09% 0.04% 0.25% 0.19% 3.81% 3.37% 12.98 3.85% 3.37%

ago-12 0.14% 0.10% 0.14% 0.06% 0.26% 0.15% 3.91% 3.39% 12.92 3.90% 3.39%

sep-12 0.36% 0.26% 0.11% 0.06% 0.49% 0.32% 4.15% 3.35% 12.93 4.11% 3.35%

oct-12 0.42% 0.20% 0.08% 0.09% 0.52% 0.28% 3.99% 3.33% 12.94 3.87% 3.33%

nov-12 0.65% 0.12% 0.12% 0.14% 0.75% 0.24% 3.66% 3.35% 12.97 3.83% 3.35%

dic-12 0.34% 0.32% 0.09% 0.10% 0.45% 0.44% 3.59% 3.36% 13.05 3.63% 3.36%

Elaborado por Dinero y Mercados S.C.Fuente: Pronósticos de DiMe

2-Q ANUAL1-Q MENSUAL

EXPECTATIVAS INFLACIÓN Y TIPO DE CAMBIO 2011-2012

Tipo de Cambio Teorico

Las expectativas de inflación se han modificado ligeramente en la última encuesta semanal de Infosel. El INPC y la inflación subyacente se espera en 3.50% y 3.23% en 2011 y en 3.69% y 3.36% en 2012. Las expectativas para los próximos 12 meses son de 3.65%, 3.54% en el mediano plazo y 3.54% en el largo plazo (2016 a 2019). La inflación para la primera quincena de diciembre se estima en 0.32% y 0.27% respectivamente.

20

MERCADOS ACCIONARIOS

DISMINUYE VOLATILIDAD

3.00

3.10

3.20

3.30

3.40

3.50

3.60

3.70

3.80

3.90

4.00

2011 2012 2013 2014 2015

TENDENCIA

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

Diciembre '10Diciembre '11Junio '11

MERCADO ACCIONARIO Los mercados accionarios registraron rendimientos negativos ante la falta de acuerdos de alta envergadura en la reciente reunión europea, la recesión en la zona euro y un balance de datos económicos positivos en EU. El Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores, acumuló un descenso semanal de 3.15%, para ubicarse en las 36,054.63 unidades. En tanto, en EU, el Dow Jones finalizó en 11,866.39 puntos perdiendo 2.61%, el Nasdaq Composite perdió 3.46% a 2,555.33 unidades y el S&P 500 concluyó en 1,219.66 puntos, con un descenso de 2.83%.

16-dic 09-dic Semanal Mensual 2011 2010 2009 2008Desde Máx.

2011*

DOW JONES IA (EU) 11,866.39 12,184.26 -2.61 0.60 2.50 11.02 18.82 -33.84 -7.37

NASDAQ COMP. (EU) 2,555.33 2,646.85 -3.46 -0.67 -3.68 16.91 43.89 -40.54 -11.07

S&P 500 (EU) 1,219.66 1,255.19 -2.83 0.33 -3.02 12.78 23.45 -38.49 -10.56

IPC (MÉXICO) 36,054.63 37,227.21 -3.15 -0.63 -6.47 20.02 43.52 -24.23 -6.83

BOVESPA (BRASIL) 56,096.93 58,236.46 -3.67 -1.12 -19.06 1.04 82.66 -41.22 -21.69

FTSE 100 (REINO UNIDO) 5,387.34 5,529.21 -2.57 0.46 -8.69 9.00 22.07 -31.33 -11.56

DAX (ALEMANIA) 5,701.78 5,986.71 -4.76 -1.70 -17.54 16.06 23.85 -40.37 -24.26

BSE 30 (INDIA) 15,491.35 16,213.46 -4.45 -5.38 -24.47 17.43 81.03 -52.45 -24.66

SHANGAI COMP. (CHINA) 2,224.84 2,315.27 -3.91 -7.93 -20.77 -13.43 78.15 -65.39 -27.22

NIKKEI 225 (JAPÓN) 8,401.72 8,536.46 -1.58 0.32 -17.86 -4.00 20.26 -42.12 -22.62

SEUOL COMPOSITE (COREA DEL SUR) 1,839.96 1,874.75 -1.86 0.04 -10.29 20.92 50.84 -40.73 -17.45

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2011

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2011

Último Precio Variación %Índice

La volatilidad disminuyó en la última semana, llevando al índice de las opciones del S&P 500 a los 24.55 puntos (27.05 puntos la semana anterior).

21

TLEVISA NEGOCÍA ACCIONES EN ESPAÑA

TRÁFICO DE PASAJEROS AEROMÉXICO

KOF FUSIONA CON FOMENTO QUERETANO

En noticias corporativas TLEVISA intercambiará sus acciones representativas de 40.8% de Gestoras de Inversiones Audiovisuales La Sexta por el 14.5% de la también española Imagina Media Audiovisual, la transacción se llevará a cabo mediante el canje de acciones de las dos empresas y no involucra un intercambio monetario; una vez concluida la transacción, Tlevisa pasará a ser accionista del principal proveedor de contenidos y servicios audiovisuales para la industria de medios y entretenimiento en España, además de ser una de las más relevantes productoras en el mundo de habla hispana. AEROMEXICO: Anunció que en noviembre se incrementó 3% el tráfico de pasajeros con un millón 234 mil pasajeros; los pasajeros internacionales aumentaron 36%. En lo que va del año se han transportado 13 millones 38 mil pasajeros, cifra 22% superior respecto al mismo periodo de 2010. KOF: Coca-Cola Femsa anunció un acuerdo para fusionar sus operaciones con Grupo Fomento Queretano, el valor agregado de esta transacción es de 6,600 millones de pesos. Los accionistas del Grupo Fomento Queretano recibirán 45.1 millones de acciones de KOF serie L en los 5 días de cotización de la semana previa al anuncio de este acuerdo. Adicionalmente Coca-Cola Femsa asumirá 1,221 millones de pesos en deuda neta.

22

CALENDARIO ECONÓMICO

SEMANA DEL 19 AL 23 DE DICIEMBRE DE 2011

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

EU 09:00 Índice del Mercado Inmobiliario NAHB, Diciembre 19 pts. 20 pts.EU 07:30 Índice de la Actividad Nacional Fed de Chicago, Noviembre ND -13 pts.EU 07:30 Inicios de Construcción de Casas, Noviembre 600K 628KEU 07:30 Permisos de Construcción de Casas 625K 653K

México 08:00 Ventas al Mayoreo, Octubre ND 6.30%México 08:00 Ventas al Menudeo, Octubre 1.90% 4.70%

EU 09:00 Venta de Casas Existentes, Noviembre 5.20M 4.97MMéxico 08:00 Oferta y Demanda Global de Bienes y Servicios 5.40% 4.20%

EU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 17 de Diciembre 380K 366KEU 07:30 Producto Interno Bruto Final, 3T11 2.00% 2.00%EU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Diciembre 68 pts. 67.7 pts.EU 09:00 Indicadores Líderes, Noviembre 0.30% 0.90%

México 08:00 Inflación General, 1° Quincena Diciembre 0.24% 0.97%México 08:00 Inflación Subyacente, 1° Quincena Diciembre 0.29% 0.25%

EU 07:30 Pedidos de Bienes Durables, Noviembre 3.20% -0.50%EU 07:30 Ingreso Personal, Noviembre 0.00% 0.40%EU 07:30 Gasto Personal, Noviembre 0.40% 0.10%EU 07:30 Gasto de Consumo Personal, Noviembre 0.10% 0.10%EU 09:00 Venta de Casas Nuevas, Noviembre 315K 307K

México 08:00 Balanza Comercial, Noviembre -269B -466.4B

20-dic

21-dic

22-dic

23-dic

19-dic

23

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte.

Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna.

Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte.

La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.