Weinstein, Stan_Los Secretos de Ganar Dinero en Los Mercados Alcistas y Bajistas

Upload

mundo-ejecutivoCategory

view

230download

0description

1

Semana del 6 al 10 de agosto de 2012

ECONOMÍA INTERNACIONAL En el ámbito internacional, los recientes anuncios de política monetaria por parte del Banco Central Europeo (BCE) y el estadounidense (Fed) no fueron bien recibidos, los riesgos fiscales continúan elevados y los mercados financieros mantienen una alta volatilidad. El BCE aseguró que podría haber medidas no convencionales en las próximas semanas, concretamente reactivando la compra de bonos. Ante ello los gobiernos tienen que continuar con las reformas estructurales y la creación de instituciones europeas con gran determinación. La implementación de estas medidas tarda pero los gobiernos deben estar listos para activar los fondos de rescate con una condicionalidad estricta en línea con lo establecido, explicando que una acción del Fondo Europeo de Estabilidad Financiera (FEEF) y el Mecanismo Europeo de Estabilidad (MEDE) es necesaria para una intervención del BCE y como está concebido el fondo de rescate permanente, no puede inyectarle liquidez aunque tenga licencia bancaria para lo cual es necesario que sea aprobado por los pises miembros. En septiembre, un tribunal alemán anunciará un fallo que podría neutralizar al nuevo fondo de rescate de la zona euro, Holanda -que se opone a los rescates- votará en elecciones, Grecia tratará de renegociar su salvavidas financiero y se tomarán decisiones sobre las cargas que tendrán que asumir los contribuyentes por las enormes pérdidas sobre préstamos estatales a Atenas. La Unión Europea ya ha aceptado prestar a través del FEEF y el MEDE, hasta € 100,000 millones para rescatar a los bancos españoles. Por lo cual es necesario que el BCE otorgue una licencia bancaria a los fondos de rescate, para ello se requiere que sea aprobado por los gobiernos miembros para que estos vehículos compren deuda soberna. Reiterábamos que España debe pedir al fondo de rescate que compre bonos si quiere ayuda del BCE. En medio de esta crisis de credibilidad, en julio, los indicadores manufactureros (PMI´s) globales vuelven a mostrar un desempeño más débil que lo anticipado por las expectativas de consenso. El sector manufacturero mundial se desaceleró aún más, situándose al inicio del tercer trimestre en territorio de contracción, el JPMorgan Global Manufacturing PMI se ubicó en julio 48.4 puntos registrando su nivel más bajo desde junio de 2009. Europa es la principal fuente de debilidad, mientras que las contribuciones de EU, Brasil y gran parte de Asia son marginales.

2

Semana del 6 al 10 de agosto de 2012

El PMI de manufactura de la Eurozona y el Reino Unido, se hundieron a su nivel más bajo de los últimos tres años. Dentro de la zona del euro, las cuatro naciones más grandes (Alemania, Francia, Italia y España) están en recesión, mientras que Grecia continuó contrayéndose a un ritmo considerable. En la zona euro, el PMI Manufacturero final del mes de julio fue revisado a la baja desde 44.1 hasta 44.0. Se trata del peor registro de los últimos 19 meses. El PMI manufacturero acumula 12 meses consecutivos en niveles inferiores a 50.0, que indican contracción. Las tasas de contracción se aceleraron en Japón, Corea del Sur, Taiwán y Vietnam, pero disminuyó ligeramente en Brasil y China. Los países más fuertes fueron Canadá, India, Indonesia, Irlanda, México, Rusia y Sudáfrica, que todos marcó una expansión durante el último período de la encuesta. La producción manufacturera global y los nuevos pedidos cayeron por segundo mes consecutivo en julio, con tasas de contracción que cobran impulso. Los volúmenes de comercio internacional, disminuyen en la mayor medida desde abril de 2009. La demanda sigue siendo débil, con una fuerte caída en los pedidos pendientes lo que sugiere la capacidad de reserva que está disponible, los niveles de personal podría caer aún más en los próximos meses.

3

Semana del 6 al 10 de agosto de 2012

En EU el PMI manufacturero de julio se desaceleró a su menor ritmo en casi tres años en 51.4 puntos, por debajo de la estimación preliminar de 51.8 y por debajo de la lectura de junio de 52.5, el índice de nuevos pedidos bajo a 51.0 de 53.7 del mes anterior. Las órdenes de exportaciones se contrajeron por segundo mes consecutivo a 48.6 ante la debilidad de la demanda tanto de Europa y Asia. En China el PMI Manufacturero de julio descendió desde 50.2 hasta 50.1, cifra inferior al registro esperado de 50.5. El mismo indicador publicado por HSBC, avanza desde 48.2 hasta 49.3.

Con relación al análisis de coyuntura de los datos económicos más recientes de EU, su evaluación es de desaceleración, sobresaliendo que la actividad del sector manufacturero (ISM) subió marginalmente en julio al fijarse el Índice en 49.8 puntos, Sin embargo, está aún por debajo del nivel de 50 puntos que separa el crecimiento de la contracción y resultando ligeramente menor a un nivel esperado de 50.1 puntos, luego de un registro en junio de 49.7 puntos. A su vez el ISM no manufacturero (de servicios) frenó los descensos en julio.

4

Semana del 6 al 10 de agosto de 2012

El deflactor del consumo privado, medida que sigue la Reserva Federal para ver la evolución de los precios, aumentó +0.1% en el mes, dejando estable la variación interanual en el 1.5%, (esperado +1.7%). Por su parte, la tasa subyacente, que excluye los elementos más variables, se mantiene en el 1.8%. El ingreso personal registró un aumento mensual de 0.5%, mejor a lo esperado 0.4% y anual de 3.51%, el gasto personal en el mes se mantuvo estables frente al +0.1% previsto, la tasa anual se ubicó en 3.55%. Así, la tasa de ahorro aumentó a 4.4% desde 4.0%, registrando el máximo del último año.

5

Semana del 6 al 10 de agosto de 2012

Los precios de la vivienda según el índice S&P / Case-Shiller se incrementaron en el mes de mayo en 0.91%, cuando se esperaba 0.40%. Así, la tasa interanual mejora notablemente pasando de -1.82% hasta -0.67%.

6

Semana del 6 al 10 de agosto de 2012

El índice de Gestores de Compras de Chicago -que mide la actividad empresarial según 200 gestores de compras de la industria manufacturera de esa área, aumentó a 53.7 frente a 52.5 esperado y 52.9 anterior.

La confianza del consumidor experimentó una mejora hasta 65.9 frente a 61.5 esperado y 62.7 anterior. No obstante, la percepción sobre la situación actual empeora (46.2 vs 46.6 anterior), mientras que las expectativas para los próximos seis meses mejoran significativamente (79.1 desde 73.4). Se trata del primer avance en los últimos cinco meses, estos niveles siguen siendo históricamente bajos.

7

Semana del 6 al 10 de agosto de 2012

Con relación al empleo, los datos del mes de julio, fueron mucho mejor a lo esperado al crearse 163,000 empleos (esperado 85,000 plazas), el sector privado generó 172,000 nuevas plazas, en lo que va del año sólo se crearon en promedio 151,000 empleos. Aun así, creemos que el mercado laboral seguirá debilitándose en el segundo semestre, explicado por una menor actividad productiva.

En contraparte, la tasa de desempleo aumentó un punto base a 8.30%, es necesario la creación de 200,000 empleos al mes para reducir la tasa en un punto porcentual al año, es decir se tienen que crear al año 2.4 millones de empleos para reducir la tasa de desempleo actual de 8.3% a 7.3%. De julio de 2009 a julio del 2012 se recuperaron alrededor de 2’752,000 empleos, de los 8.72 millones de empleos perdidos por la recesión que inició en 2008. Otros indicadores publicados en la semana son los siguientes:

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIONómina no Agrícola 275,000 259,000 143,000 68,000 87,000 64,000 163,000 Tasa de Desempleo 8.30% 8.30% 8.20% 8.10% 8.20% 8.20% 8.30%Encuesta ADP Empleo 182,000 228,000 204,000 112,000 131,000 172,000 163,000 Solicitudes Iniciales de Seguro por Desempleo1 377,500 354,750 360,750 384,250 376,000 386,250 365,000 Índice Case Shiller 20 Ciudades2 136.42 136.57 137.71 138.67 139.93 ** **Gasto en Construcción3 6.83% 7.39% 7.25% 7.41% 8.05% 7.03% **ISM Manufacturero 54.1 52.4 53.4 54.8 53.5 49.7 49.8Pedidos de Fábricas3

7.31% 11.46% 5.18% 5.44% 5.29% 5.22% **Elaboración de Dinero y Mercados 1Promedio móvil del mes ** Dato aún no publicado

Fuentes diversas 2Valor índice3Var % Anual

2012

8

Semana del 6 al 10 de agosto de 2012

ECONOMÍA MEXICANA En el plano local, los indicadores de actividad comienzan a manifestar un menor dinamismo. Ello explicado por la composición de las exportaciones mexicanas, en julio los índices de manufactura y servicios construidos por el IMEF, mostraron que el crecimiento de la economía se está desacelerando. El índice de manufactura llegó a 53.1 puntos registrando una baja mensual de 1.3 puntos, los nuevos pedidos reportaron un débil desempeño bajando 6.9 puntos respecto al mes anterior a 52.4. El índice no manufacturero se redujo a 51.9 puntos. De acuerdo con nuestro modelo econométrico estas cifras sugieren que el sector de manufacturero creció entre un 4.0% y 5.0% entre mayo y julio, y creció cerca del 4.0% en el segundo trimestre de 2012.

A su vez, el Indicador de Pedidos Manufactureros del mismo mes construido por INEGI y Banco de México (que es una muestra más amplia de la economía respecto a lo reportado por el IMEF), presentó una evolución discreta al ubicarse en 53.81 puntos, más 0.01 punto base respecto al mes anterior; sin embargo fue menor en 0.4 puntos base respecto al mismo mes de un año antes ubicándose en 53.9, lo más significativo es que se ubica por encima del umbral de la expansión de 50.0 puntos sumando 35 meses de un comportamiento favorable.

9

Semana del 6 al 10 de agosto de 2012

Al interior del IPM se observaron aumentos mensuales en dos de los componentes ajustados por estacionalidad relativos a la producción esperada y personal ocupado. Por su parte, el componente referido a los pedidos esperados, oportunidad en la entrega de insumos por parte de los proveedores, registraron una contracción respecto al año anterior. En julio el índice de confianza del consumidor construido por Banco de México e INEGI, fue mejor de lo esperado por nuestras previsiones y el consenso de Infosel al subir de 95.5 puntos a 98.9 puntos respectivamente. Se observó una buena percepción sobre el presente y los consumidores están más optimistas sobre las expectativas futuras. En la gráfica se observa que la confianza del consumidor se ha estabilizado en los últimos tres meses.

10

Semana del 6 al 10 de agosto de 2012

En junio, las remesas sumaron US$ 2,092.8 millones (+3.48% anual), marginalmente menor que nuestro pronóstico de US$ 2,200.0 millones. En los últimos 12 meses, las remesas ascendieron a US$ 23,473.2 millones (2.00% del PIB), US$ 1,655.4 millones más que en el mismo periodo de un año antes, (+7.05% anual). Esperamos que las remesas crezcan 5.58% y 5.7% en 2012 y 2013 a US$ 24,000 millones y US$ 25,400 millones respectivamente. Proyectamos las remesas de junio en US$ 2,000 millones.

11

Semana del 6 al 10 de agosto de 2012

En el primer semestre del año el sector público registró un déficit de MX$ 142.7 billones, ligeramente por debajo de nuestro pronóstico MX$ 128.0 billones, mientras que el superávit primario ascendió a US$ 23.6 billones. El endeudamiento neto (RFSP) fue de MX$ 175.8 billones. En el año, los ingresos del sector público (23.0% del PIB) se incrementaron 17.1% en términos reales, en medio de un crecimiento del 12.1% de los ingresos petroleros (7.8% del PIB) y el 2.5% de la recaudación tributaria. El Impuesto sobre la renta aumentó un 2.8% con la reducción del impuesto de automóviles (tenencia), mientras que la recaudación del impuesto al valor agregado aumentó un 5.6%. Los ingresos del gobierno aumentaron MX$ 96,025 millones más de lo proyectado, debido a los mayores precios del petróleo y la recaudación de impuestos. El gasto neto (25.5% del PIB) aumentó 8.8%. El balance de deuda neta del sector público asciende a US$ 379,400 millones (33.6% del PIB), compuesto de la siguiente manera: 22.9% de la deuda interna y el 10.7% de la deuda externa. La deuda consolidada (en el balance más fuera de balance) suma US$ 421,560 millones, el 36.6% PIB. Al final del año esperamos que el déficit general y primario del sector público sea 2.3% del PIB y el 0.3% respectivamente.

12

Semana del 6 al 10 de agosto de 2012

En junio, el crédito al sector privado siguió acelerándose en conjunto con un fuerte impulso de la demanda interna. El crédito de la banca comercial al sector privado presentó un crecimiento real anual de 10.0%. Al sector manufacturero se registra un crecimiento de 5.8%, al sector servicios de 11.40%. El crédito al consumo mostró un aumento de 18.0% real anual, mientras que el crédito a la vivienda se incrementó 6.0% real anual.

En junio, la base monetaria creció 13.0% real, la oferta monetaria (M1) 12.8% anual, mientras que el ahorro financiero (M4) se incrementó un 12.9%.

13

Semana del 6 al 10 de agosto de 2012

En resumen, para la segunda mitad del 2012, las proyecciones de DiMe suponen una desaceleración del crecimiento, por la mayor incertidumbre internacional y la menor demanda externa. Hasta ese momento, las señales de estos efectos son tenues. El consumo, la inversión y las contrataciones no observaban una desaceleración relevante. Se apreciaba cierto deterioro de las expectativas empresariales, que podría redundar en una menor acumulación de existencias, pero, al mismo tiempo, la confianza de los consumidores había mejorado. La inflación anual del IPC ha subido, junto con las medidas de inflación subyacente, se ubica por encima de meta puntual de 3.0%, aun así las expectativas inflacionarias de mediano plazo permanecen bien ancladas. En las últimas semanas, los precios internacionales de las materias primas habían dejado de caer e incluso se había observado una reversión, especialmente los de los granos, que llevaría a atenuar estas presiones a la alza. Nuestras estimaciones del PIB son las siguientes:

Banco de México publicó la encuesta mensual que realiza entre analistas económicos del sector privado a julio de 2012, disminuye marginalmente la estimación del PIB para 2012 y 2013 a 3.71% y 3.40% (previos 3.72% y 3.42% respectivamente). La estimación del PIB de EU para 2012 y 2013 se sitúa en 2.05% y 2.22%.

14

Semana del 6 al 10 de agosto de 2012

Los encuestados consideraron por orden de importancia, que los factores que podrían limitar el ritmo de la actividad económica son: La debilidad de los mercados externos y de la economía mundial (29.0%, anterior 26%). La inestabilidad financiera internacional (28.0% sin cambio respecto al mes anterior). La inseguridad pública (14.0% anterior 19.0%). La ausencia de cambios estructurales (11.0% anterior 14.0%).

15

Semana del 6 al 10 de agosto de 2012

MERCADOS FINANCIEROS MERCADO CAMBIARIO El tipo de cambio registró una menor volatilidad de la últimas semana apreciándose 0.97%, cerrando en MX$ 13.15 por dólar y alcanzando máximos intrasemana de MX$ 13.65 por dólar, en línea con nuestro rango de cotización de MX$13.05 a MX$13.50 por dólar. Para los siguientes días esperamos que el tipo de cambio oscile en el rango de MX$ 13.00 a MX$ 13.60, en medio de la profundización de la crisis económica-financiera en España y datos económicos globales que muestran un panorama futuro incierto.

En la encuesta que realiza el Banco de México entre analistas del sector privado, sobresale que la estimación del tipo de cambio al cierre de 2012 bajó de MX$ 13.22 a MX$ 13.09 por dólar, mientras que para el cierre de 2013 la estimación disminuyó de MX$ 13.09 a MX$ 12.92 por dólar.

16

Semana del 6 al 10 de agosto de 2012

Al 29 de junio las reservas internacionales, sumaron US$ 158,918 millones, (14.15% del PIB que suma US$ 1.123 billones), contabilizando un flujo en el año de US$ 16,443 millones (+11.54%), respecto al 30 de diciembre de 2011 de US$ 142,475 millones.

17

Semana del 6 al 10 de agosto de 2012

MERCADO DE BONOS EN DÓLARES Y EUROS En la última reunión el Banco Central Estadounidense (Fed), mantuvo el status de la actual política monetaria, al dejar el rango objetivo para la tasa de fondos federales en 0.0% a 0.25%, es probable que garanticen niveles excepcionalmente bajos por lo menos hasta finales de 2014. El Comité también decidió continuar hasta el final del año su programa para extender la madurez promedio de sus tenencias de valores tal como se anunció en junio, reinvirtiendo los pagos de capital de sus tenencias de deuda. Ante los crecientes temores sobre la perspectiva económica, manifestó que podrían intervenir con un nuevo estímulo para la economía en algún momento de este año, en medio de una frágil recuperación, débiles informes laborales, una marcada desaceleración del crecimiento en el segundo trimestre y un debilitamiento de la inflación. Reiterando que el comité vigilará de cerca la información recibida sobre los acontecimientos para promover una recuperación económica más sólida y una mejora sostenida de las condiciones del mercado laboral en un contexto de estabilidad de precios. Las autoridades de la Fed ya han moderado sus pronósticos económicos este año y emitieron nuevas señales de alerta. Hay que recordar que Ben Bernanke, Presidente de la Fed, mencionó en su testimonio ante el Congreso el pasado 17 de julio, algunas de las alternativas de política monetaria que se están contemplando, como un nuevo programa de compra de valores hipotecarios o bonos del Tesoro, comprometerse a mantener las tasas de interés en casi 0.0% más allá de 2014 o reducir aún más las tasas de referencia de corto plazo. El Banco Central Europeo (BCE) mantuvo las tasas de interés de referencia en 0.75%, su nivel más bajo en su historia y la tasa de depósito en 0.0% que es el precio que paga a los bancos comerciales por dejar su excedente de liquidez en la tesorería del BCE. El presidente del BCE generó una elevada expectativa recientemente cuando aseguró que haría todo lo necesario para salvar el euro, sin embargo no llevó a cabo ninguna medida. Por otra parte, el Comité de Política Monetaria del Banco de Inglaterra (BoE) decidió también mantener las tasas de interés en el 0.5%, así como el importe de su programa de recompra de activos mediante la emisión de reservas en 375,000 millones de libras, que fue incrementado en el mes de julio. Ante esta turbulencia, las tasas de interés de referencia (10 años) finalizaron en 1.60% en EU, 1.24% en Alemania, 1.56% en Reino Unido, y 0.74% en Japón.

18

Semana del 6 al 10 de agosto de 2012

Después del fracaso del BCE al no anunciar nuevos mecanismos para la compra de deuda soberana, reiterando que España debe solicitar el rescate, el mercado de bonos gubernamentales de España e Italia volvieron a mostrar una elevada volatilidad con tendencia de alza registrando en intra-semana de nueva cuenta máximos, ante el incremento el riesgo sistemático, los bonos alemanes siguen marcando cotizaciones mínimas de los últimos años, resultado del efecto fly to quality (refugio de inversiones en bonos de alta calidad), a diferencia de los bonos españoles e italianos que reflejan alta inseguridad. Ante el fracaso de compra de bonos soberanos españoles por parte del BCE, el diferencial entre el bono español y alemán a diez años bajo a 591 puntos, con la referencia española en el 7.15% y el bono Alemán en 1.24%.

19

Semana del 6 al 10 de agosto de 2012

MERCADO DE BONOS EN PESOS A lo largo de la semana las tasas interés de los bonos mexicanos de largo plazo en pesos disminuían (alza en precio), sin embargo con los datos de empleo en EU que resultaron mejor de lo esperado, la tendencia se revirtió, siguiendo la correlación positivamente con el comportamiento con los bonos del Tesoro estadounidense, en medio de una apreciación semanal del tipo de cambio de 0.97%. En el último mes, se observa que hay una mayor oferta de dólares vs una mayor demanda por instrumentos mexicanos, que pagan rendimientos atractivos comparados con las tasas de interés de países desarrollados que son cercanas al 0.0%, lo que es alimentado a su vez por la expectativa de un mayor relajamiento cuantitativo monetario en EU y sólidos fundamentales de la economía mexicana. Seguimos pensando que en medio de una extremadamente alta política monetaria expansiva, es probable que el bono de 10 años estadounidense siga con su tendencia de baja hacia 1.20%, aunque hemos observado una elevada volatilidad en el corto plazo, actualmente se sitúa en 1.60%. En el siguiente cuadro se observa el flujo de extranjeros hacia la compra de bonos, destacando que entre el 30 de diciembre de 2011 y el 24 de julio de 2012, los extranjeros han comprado US$ 21,128 millones en papel gubernamental mexicano, sobresaliendo la dominación de cetes de corto plazo con US$ 12,604.0 millones y bonos (M) por US$ 8,525.0 millones. En los primeros días de julio se registró un flujo neto de extranjeros al mercado de dinero por US$ 2,655 millones, los cuales US$ 2,060 millones fueron para la compra de bonos y Cetes de US$ 594 millones.

20

Semana del 6 al 10 de agosto de 2012

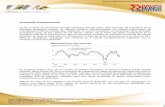

El rendimiento a 10 años en pesos, con fecha de vencimiento del 9 de junio del 2022, bajó 3 puntos base frente a su cierre de la semana anterior, a 5.27%. Por su parte, la tasa a 20 años, con vencimiento el 29 de mayo del 2031, finalizó en 6.13%, con un alza de 4 puntos base.

La prima por riesgo (bono de 10 años mexicano menos el bono de 10 años estadounidense), bajó de una media de los últimos dos años de 398 puntos base a 367 puntos base, para ello obsérvese la siguiente gráfica.

320

340

360

380

400

420

440

460

480

500

03-0

8-10

03-0

9-10

03-1

0-10

03-1

1-10

03-1

2-10

03-0

1-11

03-0

2-11

03-0

3-11

03-0

4-11

03-0

5-11

03-0

6-11

03-0

7-11

03-0

8-11

03-0

9-11

03-1

0-11

03-1

1-11

03-1

2-11

03-0

1-12

03-0

2-12

03-0

3-12

03-0

4-12

03-0

5-12

03-0

6-12

03-0

7-12

03-0

8-12

DIFERENCIAL

MEDIA ÚLTIMOS 2 AÑOS

MEDIA ANTES DEL 24-08-2011

MEDIA DESPUÉS DE 24-08-2011

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 3 Agosto 2012 Diferenciales bono de 10 años en México y su equivalente de EU

21

Semana del 6 al 10 de agosto de 2012

Al 24 de julio, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’290,115 millones (US$ 92,151 millones). Representando que los inversionistas extranjeros tienen en su poder el 31.20% del papel gubernamental en circulación que suma MX$ 4’133,638 millones. Un aspecto significativo es la mayor demanda de udibonos por parte de los extranjeros (instrumentos indexados a la inflación), pensamos que obedece a que las tasas reales de 5 y 10 años en EU son negativas, bajo esta óptica el papel mexicano resulta más atractivo en términos de rentabilidad.

El saldo de bonos en poder de las Siefores, se ubicó en MX $314.0 mil millones a la misma fecha, 18.0% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $95.1 mil millones, 5.5% del total.

22

Semana del 6 al 10 de agosto de 2012

MERCADO DE DINERO El Banco de México publicó las minutas de la reunión de política monetaria del 20 de julio donde mantiene en el actual status, tal y como esperábamos. La institución ha revisado a la baja los pronósticos de crecimiento para la economía mundial tanto para 2012 como 2013; aunque estas reducciones han sido relativamente moderadas, esta revisión se ha observado tanto en economías avanzadas como en emergentes. Destaca que los riesgos a la baja para la economía mundial se han incrementado de forma significativa. A pesar de que la brecha del producto está prácticamente cerrada, no hay evidencia de la entrada de la presión de costos sobre la inflación. Los salarios y los diferenciales de crédito se mantienen tenues. En cuanto al balance de riesgos de la inflación, el instituto central cree que ha empeorado en el corto plazo en medio de un continuo incremento de los precios de los commodities agrícolas (maíz y trigo) y el incremento reciente de la gripe aviar en el país. Sin embargo, la inflación de servicios básicos, vinculados a la demanda interna, permanece por debajo de la meta de inflación limitada por la disminución de los costos laborales unitarios y una mayor competencia de precios. Banxico encontró que el balance de riesgos de la inflación a mediano plazo ha mejorado en medio del debilitamiento de la economía mundial. Banxico reiteró su postura anterior de neutral de la política monetaria señalando que la política se ajustará para que sea más estrecha o más flexible, la cual está condicionada al desempeño de la economía. En otro tema, en la encuesta que realiza el Banco de México entre analistas del sector privado, sobresale que la estimación de Inflación General al cierre de 2012 subió de 3.81% a 3.91% y baja de 3.69% a 3.65% para el 2013.

23

Semana del 6 al 10 de agosto de 2012

Por su parte, la estimación para la inflación general en 2014 es de 3.60%. Para el periodo 2013-2016 estiman una inflación general promedio anual de 3.58% en tanto que para el lapso comprendido entre 2017 y 2020, estiman que ésta alcance 3.45%. En tanto que para el índice subyacente aumentó para 2012 a 3.56% (+2pb). Para 2013 la estima en 3.42% (3.47% encuesta anterior). La estimación de la tasa de CETES a 28 días al cierre de 2012, bajó ligeramente de 4.47% a 4.37%, mientras que para el cierre de 2013 la proyección bajó a 4.61% a 4.72%.

24

Semana del 6 al 10 de agosto de 2012

La expectativa para la tasa interbancaria a un día, que es la referencia utilizada por Banco de México para el manejo de la política monetaria y que actualmente permanece en 4.50%, los analistas estiman que se mantendrá en un nivel cercano al actual durante todo 2012, previéndose la posibilidad de incrementos graduales a partir del tercer trimestre de 2013.

Continúa la disminución de los rendimientos de corto plazo de papel gubernamental y que siguen reflejando el exceso de liquidez en el mercado de dinero, ello se observa en las últimas subastas que han registrado baja en sus rendimientos. En la subasta del 31 de julio los rendimientos de los CETES a 28 y 91 días bajaron marginalmente para ubicarse en 4.19% (-4 puntos base) y en 4.39% (-3 puntos base) respectivamente, en tanto que a 175 días subió 3 puntos base a 4.54%.

25

Semana del 6 al 10 de agosto de 2012

El bono de 3 años con vencimiento en diciembre de 2015, se ubicó en 4.72% yield, pagando un cupón anual de 8.0% pagadero semestralmente. Y el bono mexicano de tasa real a 3 años paga el 4.5% y un yield negativo de (- 0.40%), ello implica que para los próximos tres años el mercado espera un inflación de 4.1%, es importante señalar que los bonos de tasa real estadounidense pagan rendimientos reales negativos en el mercado secundario en los plazos de 5 y 10 años. La estructura de tasas de interés primarias de 28 días a un año es la siguiente:

En la última encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.95% y 3.57% en 2012 y en el 3.57% y 3.41% en 2013. Las expectativas de inflación son de 3.69% en los próximos 12 meses, un 3.51% en el mediano plazo (2013-2016) y en el 3.26% en el largo plazo (2017-2020). En julio se estima el INPC y la inflación subyacente en 0.57% y un 0.29% respectivamente.

26

Semana del 6 al 10 de agosto de 2012

3.20

3.30

3.40

3.50

3.60

3.70

3.80

3.90

4.00

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

MERCADO ACCIONARIO Del pesimismo al exacerbado optimismo de nueva cuenta, previo a la reunión de la Fed y del BCE los mercados accionarios registraron un comportamiento favorable, pese a los comunicados de los Bancos Centrales, el primero mostró una perspectiva más débil acerca de la economía de EU y no reveló cambios en la política monetaria, mientras que el BCE no dio señales de compra de bonos soberanos como el mercado lo había anticipado, en contraparte, el favorable dato de empleo de EU inyectó optimismo a los principales índices bursátiles globales, registrando rendimientos semanales positivos en la mayoría de ellos y al dólar a reforzarse hasta € 1.2245. En este ambiente de incertidumbre, los mercados bursátiles globales registraron movimientos en su mayoría positivos al finalizar la semana, el Promedio Industrial Dow ganó 0.16%, a 13,096.17 puntos. El índice Standard & Poor's 500 avanzó 0.36%, a 1,390.99 puntos y el índice Compuesto Nasdaq subió 0.33% a 2,967.90 puntos.

27

Semana del 6 al 10 de agosto de 2012

03-ago 27-jul Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 13,096.17 13,075.66 0.16 2.53 7.19 5.53 11.02 -1.38

NASDAQ COMP. (EU) 2,967.90 2,958.09 0.33 1.04 13.92 -1.80 16.91 -4.95

S&P 500 (EU) 1,390.99 1,385.97 0.36 2.68 10.61 0.00 12.78 -1.98

IPC (MÉXICO) 40,998.40 41,476.48 -1.15 2.93 10.57 -3.82 20.02 1.23

BOVESPA (BRASIL) 57,262.54 56,553.12 1.25 1.57 0.90 -18.11 1.04 -16.28

FTSE 100 (REINO UNIDO) 5,787.28 5,627.21 2.84 2.20 3.86 -5.55 9.00 -2.99

DAX (ALEMANIA) 6,865.66 6,689.40 2.63 7.11 16.40 -14.69 16.06 -4.08

BSE 30 (INDIA) 17,197.93 16,839.19 2.13 -1.84 11.28 -24.64 17.43 -6.68

SHANGAI COMP. (CHINA) 2,132.80 2,128.77 0.19 -4.08 -3.03 -21.68 -13.43 -13.33

NIKKEI 225 (JAPÓN) 8,555.11 8,566.64 -0.13 -3.84 1.18 -17.34 -4.00 -16.58

SEUOL COMPOSITE (COREA DEL SUR) 1,848.68 1,829.16 1.07 0.68 1.26 -10.98 20.92 -9.79

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

El optimismo de último momento no logró compensar las pérdidas en el transcurso de la semana del mercado accionario local, el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores cayó 478 puntos (-1.15%) finalizando en 40,998.40 puntos.

3.88%

2.84%

2.87%

2.63%

2.20%

2.13%

1.24%

0.19%

0.16%

-0.13%

-1.15%

‐2.0% ‐1.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0%

Italia

Inglaterra

Francia

Alemania

España

India

Brasil

China

EU

Japón

México

Rendimiento de las Bolsas enMoneda Local

Elaborado por Dinero y Mercados S.C.

Datos al 3 Agosto 2012

Como hemos comentado en las últimas semanas, la volatilidad medida a través del índice VIX S&P 500, ha disminuido significativamente, en medio de una gran incertidumbre económica y financiera teniendo como epicentro a la Zona Euro, sumándose una desaceleración de la actividad productiva en EU.

28

Semana del 6 al 10 de agosto de 2012

Ello debería de reflejarse en un mayor riesgo para los mercados bursátiles de contado; sin embargo no sucede así, creemos que obedece primero a que el riesgo de recesión es bajo y segundo que las tasas de interés cercanas al 0.0% en la economía estadounidense inhiben la venta de este tipo de activos, prefiriendo el dividendo que la tasa de interés. Obsérvese en la gráfica la solidez del S&P 500 que prácticamente está por alcanzar máximos de los recientes meses y en contraparte en niveles mínimos el índice VIX que finalizó el 3 de agosto en 15.64 puntos, luego de que el 1 de junio alcanzara los 26.66 puntos.

En México destaca los positivos resultados financieros al 2T12 registrando un crecimiento en ventas de 23.5%, en EBIDTA (utilidad de operación más depreciación) de +18.1% y una caída de la utilidad neta de 17.1%, explicado por el efecto de la depreciación del tipo de cambio que en la mayoría de los casos es cargo virtual ya que no representa una salida de flujo de efectivo, los más probable es que el 3T12 contabilice un aumento en la utilidad neta, ante la expectativa de una apreciación de la moneda local.

29

Semana del 6 al 10 de agosto de 2012

2T12 2T11 Crec. 2T12 2T11 Crec. 2T12 2T11 Crec. 2T12 2T11 Crec. CALIFICACIÓN

AC 14,786 10,129 46.0% 3,023 1,976 53.0% 2,434 1,540 58.1% 1,525 1,019 49.7%

ALFAA 51,568 44,260 16.5% 6,483 5,160 25.6% 4,562 3,535 29.0% 1,815 2,114 -14.1%

ALSEA 3,427 2,595 32.0% 431 313 37.9% 230 144 60.4% 137 57 140.6%

AMXL 191,739 175,495 9.3% 65,465 63,467 3.1% 39,117 39,494 -1.0% 13,349 25,805 -48.3%

ARA 1,569 1,922 -18.4% 225 349 -35.5% 199 318 -37.5% 155 228 -31.9%

ASURB 1,276 1,095 16.5% 740 622 19.0% 640 527 21.5% 463 386 20.0%

AXTELCPO 2,688 2,693 -0.2% 694 914 -24.1% -63 134 NA -978 -21 NA

AZTECACPO 2,994 2,817 6.3% 872 904 -3.5% 732 775 -5.6% 37 394 -90.7%

BIMBOA 43,266 30,164 43.4% 3,355 2,858 17.4% 2,075 1,933 7.3% 994 922 7.7%

BOLSAA 453 422 7.5% 219 208 5.3% 210 201 4.4% 206 163 26.5%

CEMEXCPO 52,476 48,254 8.7% 9,285 5,127 81.1% 4,743 759 524.7% -2,450 -2,379 NA

CHDRAUIB 15,644 13,576 15.2% 1,085 1,010 7.5% 768 746 3.0% 413 436 -5.4%

COMERCIUBC 11,498 10,708 7.4% 985 784 25.6% 715 507 41.2% 5,382 281 1,815.3%

COMPARC 4,599 3,585 28.3% 3,895 3,223 20.8% 3,895 3,223 20.8% 901 959 -6.0%

ELEKTRA 17,046 11,897 43.3% 2,815 1,974 42.6% 2,246 1,563 43.7% -19,188 3,966 NA

FEMSAUBD 59,585 4,847 1,129.4% 8,387 7,335 14.4% 6,196 5,824 6.4% 5,448 4,225 28.9%

GAPB 1,223 1,211 1.0% 726 599 21.1% 527 417 26.4% 351 218 60.8%

GEOB 5,791 5,126 13.0% 1,060 980 8.2% 955 882 8.3% 280 411 -31.9%

GFNORTEO 30,563 24,681 23.8% 11,709 1,099 965.3% 11,709 1,099 965.3% 5,098 3,862 32.0%

GMEXICOB 2,546 2,641 -3.6% 1,288 1,395 -7.7% 1,136 1,254 -9.4% 774 799 -3.2%

GMODELOC 28,110 25,061 12.2% 8,813 7,599 16.0% 7,622 6,358 19.9% 5,704 4,487 27.1%

GRUMAB 16,304 13,469 21.0% 1,415 1,165 21.5% 968 799 21.1% 606 279 117.3%

HOMEX 7,172 5,490 30.7% 1,390 1,026 35.5% 1,297 951 36.4% 422 507 -16.7%

ICA 12,527 10,163 23.3% 1,279 1,317 -2.9% 1,030 946 8.9% 199 272 -26.8%

KIMBERA 7,263 6,413 13.3% 2,090 1,846 13.2% 1,702 1,498 13.6% 1,016 960 5.8%

LABB 2,074 1,716 20.9% 456 411 10.8% 439 390 12.7% 274 271 0.9%

LIVEPOLC-1 16,397 14,514 13.0% 2,958 2,644 11.8% 2,604 2,323 12.1% 1,803 1,643 9.7%

MEXCHEM 17,634 12,295 43.4% 3,953 2,983 32.5% 2,914 2,262 28.8% 1,553 1,326 17.1%

MFRISCOA-1 2,293 2,061 11.2% 816 1,017 -19.7% 587 854 -31.3% 317 -328 NA

OHLMEX 5,379 4,322 24.5% 1,961 1,159 69.2% 1,743 1,059 64.5% 805 405 98.9%

PE&OLES 25,868 24,848 4.1% 6,061 8,135 -25.5% 4,651 7,216 -35.5% 3,060 4,949 -38.2%

SORIANAB 25,494 22,844 11.6% 1,791 1,651 8.5% 1,286 1,159 10.9% 755 742 1.7%

TLEVISACPO 16,984 15,126 12.3% 6,707 5,898 13.7% 4,668 4,098 13.9% 1,785 2,013 -11.3%

URBI 3,901 3,869 0.8% 809 791 2.2% 767 751 2.1% -95 680 -114.0%

WALMEXV 98,506 87,921 12.0% 9,060 7,900 14.7% 6,975 6,080 14.7% 4,927 4,523 8.9%

IPyC 800,642 648,230 23.5% 172,300 145,838 18.1% 122,280 101,620 20.3% 51,648 62,328 -17.1%IPyC Real 800,642 672,992 19.0% 172,300 151,409 13.8% 122,280 105,502 15.9% 51,648 64,709 -20.2%IPyC en USD pro 59,961 46,510 28.9% 12,904 10,464 23.3% 9,158 7,291 25.6% 3,868 4,472 -13.5%Dow Jones 735,742 709,504 3.7% 145,124 146,723 -1.1% 119,311 125,515 -4.9% 71,858 66,871 7.5%Fuente: Dinero y Mercados con información de la BMV POSITIVO EN LINEA NEGATIVO1 Margen Financiero AjustadoL A UTILIDAD NETA DE LA SUMA TOTAL ELIMINA LOS RESULTADOS DE COMERCI Y ELEKTRA POR SER OPERACIONES NO RECURRENTES .

Utilidad de Operación 1

Reportes al Segundo Trimestre de 2012

Ventas Totales EBITDA Utilidad NetaEmpresa

En noticias corporativas, CEMEX firmó un acuerdo estratégico por 10 años con IBM por un valor de poco más de US$ 1,000 millones e incluye servicios de procesos de negocio en finanzas y contabilidad y recursos humanos, así como servicios de infraestructura de TI, y desarrollo y mantenimiento de aplicaciones de TI. Se calcula que dicho acuerdo generará ahorros para la cementera de aproximadamente US$ 1,000 millones además de mejorar la calidad de los servicios prestados a Cemex, incrementar la agilidad y escalabilidad del negocio, maximizar la eficiencia interna y atender mejor las necesidades de sus clientes.

30

Semana del 6 al 10 de agosto de 2012

ICA informó que el consorcio del cual forma parte firmó el contrato para el diseño, financiamiento, construcción, operación y mantenimiento de la nueva Terminal Especializada de Contenedores TEC II, en el puerto de Lázaro Cárdenas en la costa del Pacífico de México; el consorcio está conformado por ICA Infraestructura con el 5% y APM Terminals con el 95% restante. La inversión y construcción de la terminal se llevará a cabo en tres diferentes etapas y se estima una inversión total superior a los US$ 900 millones y se espera que la primera etapa sea finalizada en 2015. ICA Construcción Civil llevará a cabo el 100% de los trabajos de construcción civil en la primera etapa. Urbi reportó en el segundo trimestre del año un crecimiento de 3.9% en ingresos netos y un crecimiento de 6.3% en EBITDA, mientras que la utilidad neta disminuyó 47.8% con relación al mismo trimestre del año anterior con un margen del 6.7%, a raíz de la depreciación del tipo de cambio y pérdidas por instrumentos de cobertura financiera, los resultados fueron reportados el pasado viernes posterior al cierre de mercados y el lunes la reacción de las acciones fue negativa ya que en sólo un día descendieron 21.75% a MX$8.92 por acción, alcanzando un mínimo intradía de MX$8.84 por acción. Apple informó que en el segundo trimestre del año registró un beneficio neto de US$ 8,824 millones, cifra menor a los US$ 13,000 millones que reportó en el cuatro trimestre del 2011 y US$ 11,000 millones del 1T12. Las ventas ascendieron a los US$ 35,023 millones, es decir 20.7% mayor en comparación con el mismo periodo del año anterior, las ventas de iPad se incrementaron 84% y continúa siendo líder en el mercado de este producto, mientras que sus ventas de iPhone alcanzaron los 26 millones, es decir 28% mayores al mismo periodo del año anterior, pero 11 millones de unidades menos que las reportadas el 4T11 y 9 millones menos de las que se vendieron en el 1T12, por una parte ha influido la expectativa sobre los nuevos productos luego de que falleciera su creado Steve Jobs; se espera que en septiembre se lance la nueva versión de iPhone.

31

Semana del 6 al 10 de agosto de 2012

MERCADO DE COMMODITIES Los precios del petróleo registraron alzas en la última semana, en medio de datos económicos primordialmente las manufacturas a nivel mundial, que dibujan una expectativa de desaceleración y de la decepción de la Fed de no instrumentar una política monetaria más agresiva y del BCE de posponer la compra de bonos soberanos y no dar detalles sobre un plan para frenar los costos de endeudamiento en la Zona Euro. La decepción vino ya que la semana pasada Draghi dijo que haría todo lo posible para salvar al euro. Con relación a la crisis geopolítica donde las exportaciones de Irán se han reducido en 1.2 millones de barriles diarios, se están compensando con la mayor producción de la Organización de Países Exportadores de Petróleo (OPEP). Las reservas de crudo bajaron a 6.6 millones de barriles en la semana que finalizó el 27 de julio a 376.5 millones de barriles. Los inventarios en promedio mensual, siguen bajando después de alcanzar niveles históricamente altos.

La capacidad utilizada en las refinerías bajó 0.80%. Con esto las refinerías muestran una utilización del 92.1% frente a un previo de 93.0%. En la última semana el precio del petróleo tipo WTI subió 1.58% a US$ 91.40 (27 de julio 2012 US$ 89.98), el Brent subió 2.76% a US$ 108.87 (anterior US$ 105.95 por barril) y la mezcla mexicana avanzó 0.97% a US$ 98.99 por barril, (anterior US$ 98.04 por barril).

32

Semana del 6 al 10 de agosto de 2012

75

85

95

105

115

125

03

feb

11

03

ma

r 1

1

03

ab

r 11

03

ma

y 1

1

03

jun

11

03

jul 1

1

03 a

go

11

03

se

p 1

1

03

oct

11

03

no

v 11

03

dic

11

03 e

ne

12

03

feb

12

03

ma

r 1

2

03

ab

r 12

03

ma

y 1

2

03

jun

12

03

jul 1

2

03 a

go

12

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 3 de Agosto 2012

En la última semana, los precios del oro y la plata disminuyeron 1.00% y 1.73% respectivamente, quedando en US$1,602 y US$27.25 por onza respectivamente.

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

15

20

25

30

35

40

45

50

03-0

8-11

03-1

0-11

03-1

2-11

03-0

2-12

03-0

4-12

03-0

6-12

03-0

8-12

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 3 Agosto 2012:Oro: 1,602.0 Plata: 27.25

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

33

Semana del 6 al 10 de agosto de 2012

CALENDARIO ECONÓMICO SEMANA DEL 6 AL 10 DE AGOSTO DE 2012 FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOR

México 08:00 Indicador Cíclico Coincidente, Mayo ND 100.75 pts.México 08:00 Indicador Cíclico Adelantado, Junio 100.25 pts. 100.35 pts.

07-ago EU 14:00 Crédito al Consumidor, Junio $10.0B $17.1BEU 07:30 Productividad no Agrícola, 2T12 1.50% -0.90%EU 07:30 Costos Laborales Unitarios, 2T12 0.50% 1.30%

México 08:00 Inversión Fija Bruta, Mayo 7.30% 8.50%EU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 4 de Agosto 385K 365KEU 07:39 Balanza Comercial, Junio -$48.0B -$48.7BEU 09:00 Inventarios al Mayoreo, Junio 0.60% 0.30%

México 08:00 Inflación General, Julio 0.58% 0.46%México 08:00 Inflación Subyacente, Julio 0.28% 0.22%México 08:00 Balanza Comercial, Revisión Junio +601MD +601MD

EU 13:00 Finanzas Públicas, Julio NA -$129.4BMéxico 08:00 Tasa de Desempleo, 2T12 4.98% 4.90%

Adicional a ello, en el transcurso de la semana se darán a conocer las Nominas del IMSS, las Negociaciones Salariales y las cifras de producción automotriz de la AMIA correspondientes al mes de julio.

06-ago

08-ago

09-ago

10-ago

34

Semana del 6 al 10 de agosto de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.