Dinero y Mercados 02-04-12

24

1 Semana del 2 al 6 de Abril de 2012 ECONOMÍA INTERNACIONAL En el marco internacional destaca que los ministros de economía de la eurozona alcanzaron un consenso para aumentar a €$ 800,000 millones la dotación conjunta de los fondos de rescate para países endeudados y otros préstamos bilaterales ya comprometidos. Sin embargo, sólo habrá €$ 500,000 millones disponibles si España o Italia necesitan ayuda, ya que el resto de los recursos ya están comprometidos para Grecia, Irlanda y Portugal. Sumando las contribuciones de la eurozona al FMI, el total absoluto de recursos acordado es de €$ 950,000 millones. Y se desglosan de la siguiente manera: €$ 200,000 millones ya comprometidos del primer fondo de rescate (EFSF) para Grecia, Irlanda y Portugal. €$ 100,000 millones ya comprometidos en préstamos bilaterales y otros programas de ayuda al margen de los fondos de rescate (EFSF y ESM). €$ 500,000 millones que se podrá endeudar el Fondo de Rescate Permanente (ESM) a partir de julio. €$ 150,000 millones que la eurozona aportará al FMI y que está creando para solventar la eurocrisis. En Estados Unidos (EU) destaca que el índice de actividad nacional construido por la Universidad de Chicago, disminuyó 0.9 puntos en febrero creciendo a un menor ritmo respecto al mes de enero de 0.33 unidades. Pero, basándose en la tendencia con una media de tres meses llega a 0.30 puntos. Una lectura por encima de cero indica que el crecimiento está por encima de la tendencia histórica. Lo anterior es explicado por un menor ritmo en la producción industrial y manufacturera. La contribución del empleo se desaceleró con la contribución de las ventas, los pedidos y los inventarios marginalmente positivos. El factor más débil, sigue siendo la vivienda.

-

Upload

mundo-ejecutivo -

Category

Documents

-

view

217 -

download

2

description

Perspectiva economica, Dinero y Mercados

Transcript of Dinero y Mercados 02-04-12

1

Semana del 2 al 6 de Abril de 2012

ECONOMÍA INTERNACIONAL En el marco internacional destaca que los ministros de economía de la eurozona alcanzaron un consenso para aumentar a €$ 800,000 millones la dotación conjunta de los fondos de rescate para países endeudados y otros préstamos bilaterales ya comprometidos. Sin embargo, sólo habrá €$ 500,000 millones disponibles si España o Italia necesitan ayuda, ya que el resto de los recursos ya están comprometidos para Grecia, Irlanda y Portugal. Sumando las contribuciones de la eurozona al FMI, el total absoluto de recursos acordado es de €$ 950,000 millones. Y se desglosan de la siguiente manera: €$ 200,000 millones ya comprometidos del primer fondo de rescate (EFSF) para Grecia, Irlanda

y Portugal. €$ 100,000 millones ya comprometidos en préstamos bilaterales y otros programas de ayuda al

margen de los fondos de rescate (EFSF y ESM). €$ 500,000 millones que se podrá endeudar el Fondo de Rescate Permanente (ESM) a partir de

julio. €$ 150,000 millones que la eurozona aportará al FMI y que está creando para solventar la

eurocrisis. En Estados Unidos (EU) destaca que el índice de actividad nacional construido por la Universidad de Chicago, disminuyó 0.9 puntos en febrero creciendo a un menor ritmo respecto al mes de enero de 0.33 unidades. Pero, basándose en la tendencia con una media de tres meses llega a 0.30 puntos. Una lectura por encima de cero indica que el crecimiento está por encima de la tendencia histórica. Lo anterior es explicado por un menor ritmo en la producción industrial y manufacturera. La contribución del empleo se desaceleró con la contribución de las ventas, los pedidos y los inventarios marginalmente positivos. El factor más débil, sigue siendo la vivienda.

2

Semana del 2 al 6 de Abril de 2012

En marzo, el índice de gerentes de compra (PMI) de la región de Chicago que mide las condiciones del sector manufacturero de esa zona, se ubicó en 62.2 puntos en su serie desestacionalizada, (esperado de 63.0 puntos), la lectura fue menor a la observada en febrero de 64.0 puntos.

3

Semana del 2 al 6 de Abril de 2012

Las órdenes de bienes duraderos de febrero llegaron por debajo de lo esperado al crecer 2.19% (estimado 3.0%); sin embargo el crecimiento fue positivo y compensó buena parte de la caída de enero. Estas cifras mensuales suelen ser muy volátiles y lo más importante es que marcan una tendencia positiva ya que a tasa anual crecieron 10.92%. Las cifras confirman que la economía sigue creciendo a un buen ritmo.

El índice de ventas pendientes de casas, bajó en febrero 0.5%, a 96.5 puntos, (esperado +1.0%), después de aumentar en enero 2.0%. Registrando una tasa de crecimiento anual de 7.82%.

4

Semana del 2 al 6 de Abril de 2012

El Índice Compuesto de S&P/Case-Shiller, que mide los precios de las casas en 20 áreas metropolitanas, no presentó variación en enero (esperado menos 0.2%). Obsérvese que los precios de las casas ya no cayeron en enero, ello es un indicador que podría señalar que la oferta y la demanda comienzan a equilibrase y que la industria estaría en proceso de recuperación. A tasa anual los precios bajaron 3.76%.

En marzo la confianza del consumidor del Conference Board se ubicó en 70.2 unidades (esperado 70.2), ligeramente por debajo al dato observado en febrero de 71.6. Aunque la confianza del consumidor continúa en niveles máximos desde septiembre de 2008, las expectativas futuras se han deteriorado por la presión alcista del precio del petróleo.

5

Semana del 2 al 6 de Abril de 2012

Las solicitudes de ayuda por desempleo, registraron un resultado por encima de las expectativas 359,000 (350,000 estimadas).

El PIB del 4T11 de EU creció a una tasa anual del 3.0%, respecto al 3T11 cuando creció 1.8%. Reflejando las contribuciones positivas del consumo personal de 2.1%, las exportaciones de 2.7%, la inversión fija residencial con 11.6% y no residencial 5.2%; que fueron parcialmente compensados por las contribuciones negativas de gasto del gobierno federal que decreció 6.9%. Las importaciones, que son una sustracción en el cálculo del PIB crecieron 3.7%.

6

Semana del 2 al 6 de Abril de 2012

El índice de precios de compras domésticas brutas, que mide los precios pagados por los residentes de EU, aumentó un 1.1%. Excluidos los alimentos y precios de la energía, el índice aumentó 1.2%, en comparación con un incremento del 1.8% en el tercer trimestre de 2011. A precios corrientes el PIB (el valor de mercado de la producción nacional de bienes y servicios) aumentó a US$ 15.319 billones. La FED espera que el crecimiento de 2012 oscile entre 2.2% y 2.7%, mejor que nuestra estimación de 2.2% y del FMI de 1.8%. Después de la desaceleración experimentada en el verano, los indicadores macro siguen repuntando y todo parece indicar que EU continuará con una expansión moderada. Otros indicadores publicados fueron:

INDICADOR ANTERIOR OBSERVADOIngreso Personal, Febrero 0.20% 0.20%Gasto Personal, Febrero 0.40% 0.80%Gasto de Consumo Personal, Febrero 0.20% 0.10%Sentimiento del Consumidor de la Universidad de Michigan, Marzo 74.3 pts. 76.2 pts.

La economía de la eurozona se está estabilizando y los bancos muestran mayor disposición a conceder créditos. Sin embargo se extendió de nuevo la duda sobre la capacidad de España para cumplir incluso con el objetivo de déficit para el 2012 de (-) 5.3%, lo que lleva a cuestionar también el cumplimiento del objetivo de (–) 3.0% para el año próximo. Este es el principal factor que, en nuestra opinión, explica que la prima de riesgo española haya seguido ampliándose e Italia consiga aumentar su distancia (bono a 10 años, TIR: España 5.41% vs Italia 5.06%). Esto en combinación con la decisión del BCE de seguir comprando bonos españoles e italianos, reduce algo las primas de riesgo. La agencia de calificación crediticia Standard & Poor's ha puesto en revisión las previsiones de crecimiento para España en 2013 a raíz de la desviación del cierre del déficit correspondiente a 2011 y de la negativa evolución del entorno macroeconómico. La calificadora de riesgos considera que el riesgo de impago de España "es muy bajo", ya que el país cuenta con un rating 'A' que, pese a tener una perspectiva negativa, supone un grado relativamente elevado dentro de la escala de valoraciones. Según el informe del BCE sobre el crédito bancario, los bancos se muestran mucho más positivos sobre su capacidad para prestar, ello debido a las mejores condiciones crediticias a las recientes ofertas del BCE de créditos a tres años a los bancos de la región, aunque admitió que "no ha habido un cambio drástico en el ciclo crediticio".

7

Semana del 2 al 6 de Abril de 2012

El BCE sigue analizando el impacto de sus dos inyecciones de liquidez a tres años y sostiene que actualmente no se contempla la posibilidad de una tercera subasta de fondos a tres años. Y tampoco se debate la retirada de ninguna de las otras medidas extraordinarias de liquidez. El BCE mantiene la opinión de que la economía de la eurozona se está estabilizando en un nivel bajo, esperando una recuperación de la actividad económica en los próximos trimestres. Respecto a la inflación, señaló que el BCE sigue atentamente el encarecimiento del petróleo, que es uno de los riesgos alcistas para la inflación, no obstante, añadió que las expectativas de inflación a medio plazo siguen ancladas. Los precios del petróleo disminuyeron a su nivel más bajo de las últimas seis semanas, en medio de datos económicos que manifiestan dudas en Europa y China, la posibilidad de un incremento de la oferta de este energético particularmente de Arabia Saudita y la amenaza de la liberación de reservas entre EU y Europa. El precio del tipo WTI bajó 3.60% a US$ 103.02 (23 de marzo 2012 US$ 106.87), el Brent disminuyó 1.73% a US$ 122.81 (anterior US$ 124.97 por barril) y la mezcla mexicana retrocedió 2.09% a US$ 112.36 por barril. (Anterior US$ 114.76 por barril).

75

85

95

105

115

125

30

en

e 1

1

28

feb

11

31 m

ar

11

30

ab

r 11

31

may

11

30

jun

11

31

jul 1

1

31

ag

o 1

1

30

sep

11

31

oct

11

30

no

v 1

1

31

dic

11

31

en

e 1

2

29

feb

12

31 m

ar

12

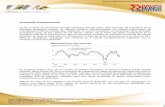

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 30 de Marzo 2012

Los futuros de este energético siguen con pendiente negativa (normalmente es positiva), ampliándose la brecha hasta en US$ 32.00, ello podría anticipar que los consumidores se mantienen cautos en el corto plazo ante una posible caída de la oferta por el riesgo geopolítico EU-Irán e Israel.

8

Semana del 2 al 6 de Abril de 2012

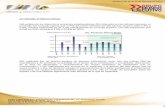

En la última semana, el precio del oro y la plata mostraron comportamientos mixtos, de manera que el oro disminuyó 0.09% al pasar de US$ 1,664.0 a US$ 1662.5 por onza; en tanto que el precio de la plata subió 2.82% de US$ 31.54 a US$ 332.43 por onza.

80090010001100120013001400150016001700180019002000

10

15

20

25

30

35

40

45

50

31-0

5-0

9

31-0

7-0

9

30-0

9-0

9

30-1

1-0

9

31-0

1-1

0

31-0

3-1

0

31-0

5-1

0

31-0

7-1

0

30-0

9-1

0

30-1

1-1

0

31-0

1-1

1

31-0

3-1

1

31-0

5-1

1

31-0

7-1

1

30-0

9-1

1

30-1

1-1

1

31-0

1-1

2

31-0

3-1

2

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 30 Marzo 2012:Oro: 1,662.5 Plata: 32.43

Elaborado por Dinero y Mercados S.C.

9

Semana del 2 al 6 de Abril de 2012

ECONOMÍA MEXICANA En febrero de 2012 la balanza comercial registró un superávit de US$ 442 millones, por arriba de nuestra estimación de un superávit de US$ 128.0 millones y del consenso de Infosel de US$ 160 millones. Con lo que se acumuló un déficit anual de US$ 1,900.7 millones (tan solo el 0.17% del PIB), mayor al déficit observado de febrero de 2011 a enero de 2012 de US$ 1,309.7 millones.

Las exportaciones sumaron US$ 29,959 millones (+16.3%), las petroleras crecieron 26.5% y la no petroleras aumentaron 14.6%. A su vez, el incremento de las exportaciones no petroleras se originó de alzas de 12.8% en las dirigidas al mercado de EU y de 21.2% en las canalizadas al resto del mundo.

10

Semana del 2 al 6 de Abril de 2012

Las importaciones sumaron US$ 29,517 millones (+15.9), en medio de un crecimiento de 17.3%, de 14.6% en bienes de uso intermedio y de 25.4% en bienes de capital. Nuestra previsión para el comercio exterior para 2012 es de un déficit mayor de US$ 6,586 millones, en medio del crecimiento de las exportaciones del 9.19% y el crecimiento de las importaciones del 10.70%. Para el año 2013 proyectamos un déficit de US$ 12,600 millones.

En febrero, el crédito al sector privado siguió acelerándose en conjunto con un fuerte impulso de la demanda interna. El crédito de la banca comercial al sector privado presentó un crecimiento real anual de 9.5%. El crédito al consumo mostró un aumento de 19.7% real anual, mientras que el crédito a la vivienda se incrementó 6.6% real anual.

11

Semana del 2 al 6 de Abril de 2012

Por su parte, el crédito a las empresas y personas físicas con actividad empresarial presentó un crecimiento real anual de 5.8%. En 2011 el crédito aumentó en promedio 11.3% contra 4.2% en 2010. Esperamos una tasa de crecimiento del crédito en 13.0% y 11.0% en 2012 y 2013, respectivamente.

En febrero, la base monetaria creció 7.3% real anual, el agregado monetaria (M1) 8.2% anual, mientras que el ahorro financiero (M4) se incrementó un 12.4%.

12

Semana del 2 al 6 de Abril de 2012

Hacia las elecciones presidenciales del primero de julio, el periódico Excélsior publicó su última encuesta de preferencias electorales elaborada por Ulises Beltrán y Asociados. En esta encuesta el candidato del PRI, Enrique Peña Nieto es el preferido por los votantes con el 47.0% de las preferencias, seguido por Josefina Vázquez Mota del PAN, con el 29.0%, en el tercer lugar Andrés Manuel López Obrador del PRD, con el 23.0% y Gabriel Quadri del PANAL con un 1.0%. Las encuestas de Consulta Mitofsky marcan lo siguiente: el PRI con Enrique Peña Nieto en 48.0%, seguido por el PAN, Josefina Vázquez Mota el PRD con 29%, Andrés Manuel López Obrador con el 23% y el PANAL con Gabriel Quadri el 1.0%. Estos resultados están muy cerca de la media de las encuestas publicadas en marzo. El viernes 30 de marzo iniciaron formal y legalmente las campañas presidenciales.

13

Semana del 2 al 6 de Abril de 2012

MERCADOS FINANCIEROS TIPO DE CAMBIO En la última semana el peso mexicano se deprecio 3 centavos (+0.23%), cerrando en MX$ 12.80 por dólar (pd) dentro de nuestro rango MX$ 12.55 MX$ 12.85 pd. Para esta semana esperamos que oscile entre MX$ 12.55 y MX$ 12.85 pd, en medio de un mejor sentimiento del mercado financiero global. Esta semana el mercado estará atento a los indicadores de la actividad manufacturera global, en medio de una disminución en el volumen de operación por vacaciones.

0.65

0.75

0.85

0.95

1.05

1.15

1.25

Jan

-10

Fe

b-1

0

Mar-

10

Ap

r-10

May-

10

Jun

-10

Jul-10

Aug-1

0

Sep-1

0

Oct

-10

No

v-10

De

c-10

Jan

-11

Fe

b-1

1

Mar-

11

Ap

r-11

May-

11

Jun

-11

Jul-11

Aug-1

1

Sep-1

1

Oct

-11

No

v-11

De

c-11

Jan

-12

Fe

b-1

2

Mar-

12

Indice de Divisas Respecto al DólarBase: Enero 2010 = 100

Peso México Real Brasil Peso Chile Dólar Canadá

Euro Libra UK Franco Suiza Yen Japón

Al 23 de marzo, las reservas internacionales, sumaron US$ 148,123 millones (12.34% del PIB), más US$ 5,648 millones (+ 4.0%), respecto al saldo del 30 de diciembre de 2011 de US$ 142,475 millones.

14

Semana del 2 al 6 de Abril de 2012

TASAS DE INTERÉS EN DÓLARES En la última semana de marzo, el rendimiento del bono a 10 años bajó 2 puntos base a 2.23% frente a 2.25% de una semanas antes, alcanzando un máximo 2.39% el 19 de marzo, mientras que el papel a 30 años finalizó en 3.35% desde 3.31% la semana anterior y un máximo de 3.48%. En lo que va del año los bonos treasury han mostrado fuertes incrementos. Hay que recordar que seguirá el programa de compra de bonos de largo plazo de la Reserva Federal, enmarcado en su actual plan de estímulo, lo que representa un tope para incrementos significativos cuando menos en el corto plazo. Lo sobresaliente es que el Presidente de la Fed, Ben Bernanke, considera la necesidad de la conservación de la política monetaria altamente expansiva para impulsar la demanda y bajar el desempleo. Bernanke supone que la baja de la tasa de desempleo es mayor al ritmo de crecimiento de la economía, lo que le genera dudas sobre la sostenibilidad del mercado laboral. En consecuencia, dijo que la FED podría ayudar a hacer crecer la demanda a través de políticas monetarias que favorecieran la recuperación y en un futuro, solventarán también el problema del desempleo.

15

Semana del 2 al 6 de Abril de 2012

Bernanke observa una recuperación en el mercado de trabajo, pero todavía está lejos de ser normal, la mejora de la fuerza de trabajo no es consistente con las estimaciones del PIB. Él sugiere que, o bien el crecimiento del PIB está siendo subestimado o que la disminución de la tasa de desempleo está exagerando la mejora en el mercado laboral, como trabajadores potenciales que podrían renunciar a la búsqueda de trabajo en un grado inusual. Aunque no lo diga, es obvio que podría ser una combinación de los dos. La estructura de tasas de interés es la siguiente:

TASAS DE INTERÉS EN PESOS Las tasas interés de los bonos mexicanos de largo plazo en pesos bajaron en promedio 1 punto base, siguiendo la misma tendencia de sus pares estadounidenses e impulsados adicionalmente por las minutas que publicó el Banco de México de su reunión del 16 de febrero, destacando que la política monetaria se mantendrá sin cambio. El Banco Central considera que el balance de riesgos de crecimiento de la economía y la inflación, han mejorado ligeramente en medio de una mejor perspectiva para la economía de EU y la reducción de la probabilidad de crisis financiera mundial. El rendimiento del bono de 10 años, con fecha de vencimiento del 9 de junio del 2022, regresó a 6.31%, mismo nivel que la semana anterior. De la misma manera, la tasa del bono a 20 años, con vencimiento el 29 de mayo del 2031, terminó en 7.23%.

16

Semana del 2 al 6 de Abril de 2012

En la última semana el diferencial de tasas de interés entre el bono mexicano de 10 años (6.29%) y su equivalente en EU (2.23%) se ubica actualmente en 406 puntos base, por abajo de la media de 413 puntos base y por arriba de los mínimos de 358 puntos base.

340

360

380

400

420

440

460

480

500

31-0

1-11

28-0

2-11

31-0

3-11

30-0

4-11

31-0

5-11

30-0

6-11

31-0

7-11

31-0

8-11

30-0

9-11

31-1

0-11

30-1

1-11

31-1

2-11

31-0

1-12

29-0

2-12

DIFERENCIAL

MEDIANA

Fuente: Elaboración propia con datos de US Treasury e Infosel

Actualización 30 Marzo 2012 Treasury 10 años EU y su equivalente en México

Al 20 de marzo, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 1’133,092 millones (US$ 87,161 millones). Representando que los inversionistas extranjeros tienen en su poder el 29.11% del papel gubernamental en circulación que suma MX$ 3’892,459.18 millones.

El saldo de bonos en poder de las Siefores, se ubicó en MX $319.8 mil millones a la misma fecha, 18.7% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $112.3 mil millones, 6.6% del total.

17

Semana del 2 al 6 de Abril de 2012

MERCADO DE DINERO El Banco de México publicó las minutas de su reunión del 16 de febrero, destacando que la política monetaria se mantuvo sin cambio. El Banco Central considera que el balance de riesgos de crecimiento de la economía ha mejorado ligeramente, en medio de una mejor perspectiva para la economía de EU y la reducción de la probabilidad de crisis financiera mundial. Banxico considera que la economía mexicana sigue avanzando, pero aún está por debajo de su nivel potencial, con un exceso de capacidad en los mercados de trabajo y de bienes. El balance de los riesgos de la inflación ha mejorado en los últimos meses, el impulso a los precios agrícolas se ha invertido y la inflación se mantiene bien anclada. Banxico menciona que la actual postura de política monetaria es la adecuada para alcanzar su meta de inflación permanente de 3.0% y también dejó en claro que los futuros cambios de su política están condicionados al desempeño de la economía. Se espera que la tasa de política monetaria, en el 4.5% actual, se mantendrá así al menos hasta el 4T13.

18

Semana del 2 al 6 de Abril de 2012

Nuestras previsiones de inflación son las siguientes:

TI P O DE

I NFLACI ON

GENERAL

S UBYACENT

E

GENERAL S UBYACENTE GENERAL S UBYACENTE GENERAL S UBYACENTE GENERAL S UBYACENTE CAM BI O TEOR I CO P ROX. 12 M P ROX. 12 M

dic-11 0.51% 0.35% 0.46% 0.24% 0.82% 0.51% 3.82% 3.35% 13.94 3.53% 3.37%

ene-12 0.32% 0.20% 0.32% 0.27% 0.71% 0.45% 4.05% 3.34% 13.05 3.12% 3.38%

feb-12 0.07% 0.26% -0.06% 0.08% 0.20% 0.43% 3.87% 3.37% 12.90 3.31% 3.27%

mar-12 0.05% 0.16% 0.12% 0.08% 0.08% 0.24% 3.76% 3.31% 12.80 3.38% 3.30%

abr-12 -0.12% 0.02% 0.13% 0.10% 0.00% 0.11% 3.77% 3.35% 12.90 3.46% 3.33%

may-12 -0.79% 0.15% 0.11% 0.10% -0.67% 0.25% 3.84% 3.42% 13.05 3.51% 3.37%

jun-12 -0.06% 0.05% 0.12% 0.13% 0.05% 0.17% 3.90% 3.39% 13.24 3.56% 3.41%

jul-12 0.24% 0.09% 0.11% 0.04% 0.36% 0.18% 3.78% 3.34% 13.13 3.61% 3.43%

ago-12 0.10% 0.07% 0.09% 0.07% 0.20% 0.13% 3.82% 3.35% 13.22 3.62% 3.47%

sep-12 0.23% 0.24% 0.13% 0.04% 0.34% 0.30% 3.92% 3.38% 13.39 3.61% 3.48%

oct-12 0.62% 0.18% 0.10% 0.07% 0.74% 0.24% 3.98% 3.35% 13.19 3.54% 3.50%

nov-12 0.94% 0.25% -0.02% 0.04% 0.98% 0.31% 3.88% 3.34% 13.10 3.56% 3.52%

dic-12 0.48% 0.46% 0.04% 0.12% 0.49% 0.54% 3.53% 3.37% 13.05 3.69% 3.51%

Fuente: Pronósticos de Dinero y Mercados

2 - Q ANUAL1- Q

EXPECTATIVAS INFLACIÓN Y TIPO DE CAMBIO 2012

M ENS UAL

En la última subasta de papel gubernamental el rendimiento de los CETES, a 28 días subió 7 puntos base en 4.28%, mientras que las tasas a 91 y 175 días bajaron para quedar en 4.41% (-0.02) y 4.50% (-0.02), respectivamente. Continúa el apetito por papel mexicano, entre el 29 de febrero de 2011 y el 20 de marzo de 2012, los extranjeros compraron MX$ 17,748 millones en bonos de tasa fija (Ms), igual a US$ 1,400 millones y cetes de corto plazo con MX$ 16,527 millones (US$ 3,048 millones (US$ 1,300 millones).

19

Semana del 2 al 6 de Abril de 2012

El gobierno federal presentó el calendario de subastas de valores para el segundo trimestre. Lo más relevante es que en primer trimestre el gobierno emitió MX$ 25,000 millones del bono a 10 años a través de un sistema de sindicación. En el 2T12 será de MX$ 15,000 millones (dos subastas de MX$ 7,500 millones cada 6 semanas). En el 2T11 se emitirá el bono a 30 años con este sistema, el monto está por definir, en el 1T12 se subastaron MX$ 8,000 millones.

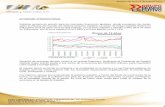

Las expectativas de inflación disminuyeron ligeramente la semana pasada en la encuesta de Infosel, el INPC y la inflación subyacente se estiman en 3.72% y 3.53% en 2012 y en el 3.63% y 3.50% en 2013. Las expectativas de inflación son de 3.77% en los próximos 12 meses, un 3.51% en el mediano plazo (2013-2016) y en el 3.33% en el largo plazo (2017-2020). En marzo se estima el INPC y la inflación subyacente en 0.10% y un 0.26% respectivamente.

20

Semana del 2 al 6 de Abril de 2012

3.20

3.30

3.40

3.50

3.60

3.70

3.80

2012 2013 2014 2015 2016

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de InflaciónDatos al 30 de Marzo 2012

TENDENCIA

MERCADOS BURSÁTILES Los mercados accionarios en EU siguen mostrando un comportamiento de alza con sus respectivos ajustes, en medio de una elevada liquidez que realmente es el factor más sobresaliente que explica los positivos rendimientos. En EU las bolsas siguen marcando máximos. En el inter de la semana, el Dow Jones alcanzó su séptima sesión de alza y el S&P 500 logró situarse por encima de los 1,400 puntos por primera vez desde junio de 2008. En medio de las buenas referencias macroeconómicas, especialmente con las mejoras en el sector manufacturero en Nueva York y Filadelfia. El desempleo con el promedio de cuatro semanas también ha continuado en su línea de descenso y ha mejorado las previsiones. En el plano empresarial, Apple superó los US$ 600 por acción por primera vez en su historia. El precio del petróleo se disminuyó con las discusiones entre EU y Reino Unido para liberar reservas y evitar que la escalada de los precios de la gasolina estrangule la recuperación. En el precio de las materias primas pesan también los temores a un aterrizaje de la economía china. Sin embargo hay que recordar que hay factores de riesgo persistentes que podrían detonar un ajuste en los mercados, una desaceleración más profunda de la economía global particularmente Europa y China.

21

Semana del 2 al 6 de Abril de 2012

En la zona Euro siguen las dudas sobre el futuro de Italia y España de no logran los ajustes fiscales en medio de una recesión y un elevado desempleo, los precios del petróleo, sujetos a un posible conflicto en Medio Oriente, amenazan con descarrilar la recuperación del consumo. Por lo pronto, la volatilidad (VIX) permanece estable en promedio 15.5 puntos. Esto último permite concluir que nada realmente grave está ocurriendo, de manera que lo más probable es que se trate de un ajuste de mercado por la velocidad excesiva de enero, febrero y marzo y ante la publicación de determinadas cifras que generan ciertas dudas sobre el crecimiento económico en Europa y China.

En este entorno en México, el Índice de Precios y Cotizaciones de la Bolsa Mexicana ganó 3.09% en la semana a 39,521.24 unidades alcanzado un nivel máximo histórico. En el primer trimestre del año el IPC ha acumulado un avance de 6.59%. En lo que va del año el índice de acciones S&P 500, ha subido 12.00%, a 1,408.47 puntos, el Nasdaq Composite ha ganado 18.67% en 3,091.57 puntos y el Dow Jones ha ganado 8.14% con 13,212.04 puntos.

22

Semana del 2 al 6 de Abril de 2012

30-mar 23-mar Semanal Mensual 2012 2011 2010Desde Máx.

2012*

DOW JONES IA (EU) 13,212.04 13,082.17 0.99 1.81 8.14 5.53 11.02 -0.31

NASDAQ COMP. (EU) 3,091.57 3,066.58 0.81 3.88 18.67 -1.80 16.91 1.15

S&P 500 (EU) 1,408.47 1,397.15 0.81 2.84 12.00 0.00 12.78 0.31

IPC (MÉXICO) 39,521.24 38,334.90 3.09 3.11 6.59 -3.82 20.02 3.11

BOVESPA (BRASIL) 64,510.97 65,672.95 -1.77 -4.83 13.67 -18.11 1.04 -5.68

FTSE 100 (REINO UNIDO) 5,768.45 5,854.89 -1.48 -2.41 3.52 -5.55 9.00 -3.30

DAX (ALEMANIA) 6,946.83 6,995.62 -0.70 0.37 17.78 -14.69 16.06 -2.95

BSE 30 (INDIA) 17,404.20 17,361.74 0.24 -1.32 12.61 -24.64 17.43 -5.56

SHANGAI COMP. (CHINA) 2,262.79 2,349.54 -3.69 -8.04 2.88 -21.68 -13.43 -8.04

NIKKEI 225 (JAPÓN) 10,083.56 10,011.47 0.72 3.14 19.26 -17.34 -4.00 -0.46

SEUOL COMPOSITE (COREA DEL SUR) 2,014.04 2,026.83 -0.63 -1.01 10.31 -10.98 20.92 -1.52

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

En el ámbito corporativo local destaca que Grupo México anunció que presentó un comunicado a la Comisión Nacional Bancaria y de Valores en el que desiste de la solicitud de autorización para realizar una oferta pública de adquisición de valores hasta por el total de las acciones representativas del capital social de Gap, que había presentado en junio del año anterior, es importante señalar que Gap nunca aceptó la oferta ya que sus estatutos permiten un máximo del 10% de sus acciones, sin embargo GMexico hasta diciembre ya contaba con más del 28%. CEMEX anunció que reducirá su deuda en US$ 131 millones como resultado de sus ofertas de intercambio por eurobonos con vencimiento en 2014 y sus instrumentos perpetuos, se esperaba que redujera su deuda en US$ 400 millones.

23

Semana del 2 al 6 de Abril de 2012

CALENDARIO ECONÓMICO SEMANA DEL 2 AL 6 DE ABRIL DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIOREU 09:00 ISM Manufacturero, Marzo 52.0 pts. 52.4 pts.EU 09:00 Gasto en Construcción, Febrero 1.00% -0.10%

Global 10:00 JPMorgan Global Manufacturing PMI, Marzo ND 51.1 pts.México 09:00 Remesas Familiares, Febrero 1,771 MD 1,501 MDMéxico 09:00 Encuesta sobre las Expectativas de los Especialistas del Sector Privado NA NAMéxico 13:00 Indicador IMEF Manufacturero, Marzo 55.3 pts. 55.1 pts.México 13:00 Indicador IMEF No Manufacturero, Marzo 53.2 pts. 52.5 pts.

EU 09:00 Pedidos de Fábrica, Febrero 2.00% -1.00%EU 13:00 Minutas de la Fed NA NA

México 08:00 Indicador de Pedidos Manufactureros, Marzo 53.0 pts. 52.7 pts.México 08:00 Confianza del Consumidor, Marzo 92.9 pts. 93.6 pts.

EU 07:15 Encuesta ADP de Empleo, Marzo 220K 216KEU 09:00 ISM Servicios, Marzo 56.0 pts. 57.3 pts.

México 08:00 Indicador Cíclico Coincidente, Enero 101.0 pts. 100.8 pts.México 08:00 Indicador Cíclico Adelantado, Febrero 100.5 pts. 100.2 pts.

05-abr EU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 31 de Marzo 355K 359KEU 07:30 Nómina No Agrícola, Marzo 230K 227KEU 07:30 Tasa de Desempleo, Marzo 8.20% 8.30%EU 14:00 Crédito al Consumidor, Febrero $10.0B $17.8B

02-abr

03-abr

04-abr

06-abr

24

Semana del 2 al 6 de Abril de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.