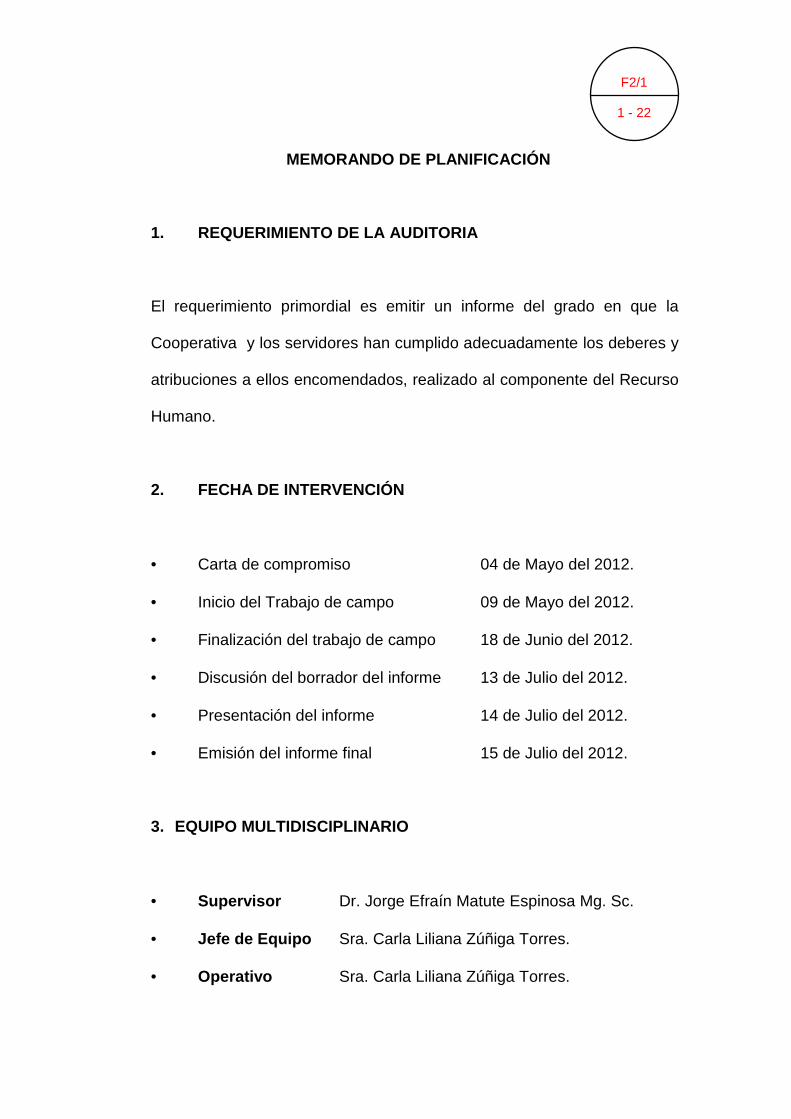

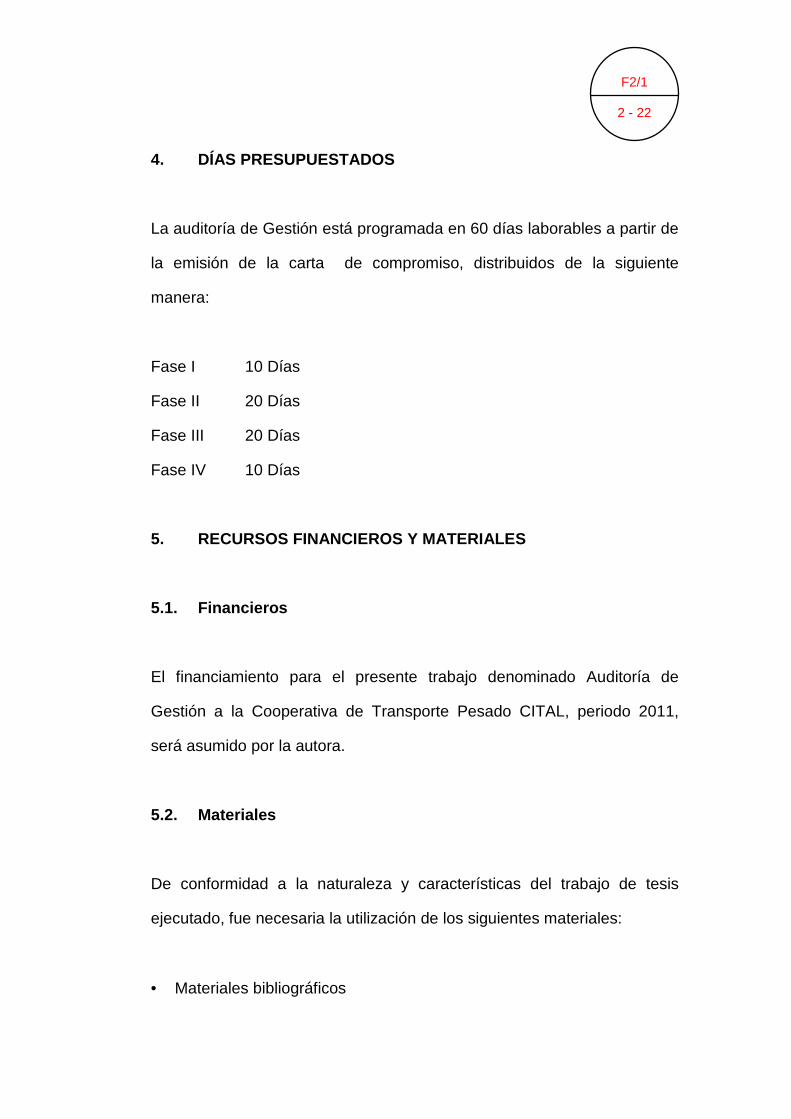

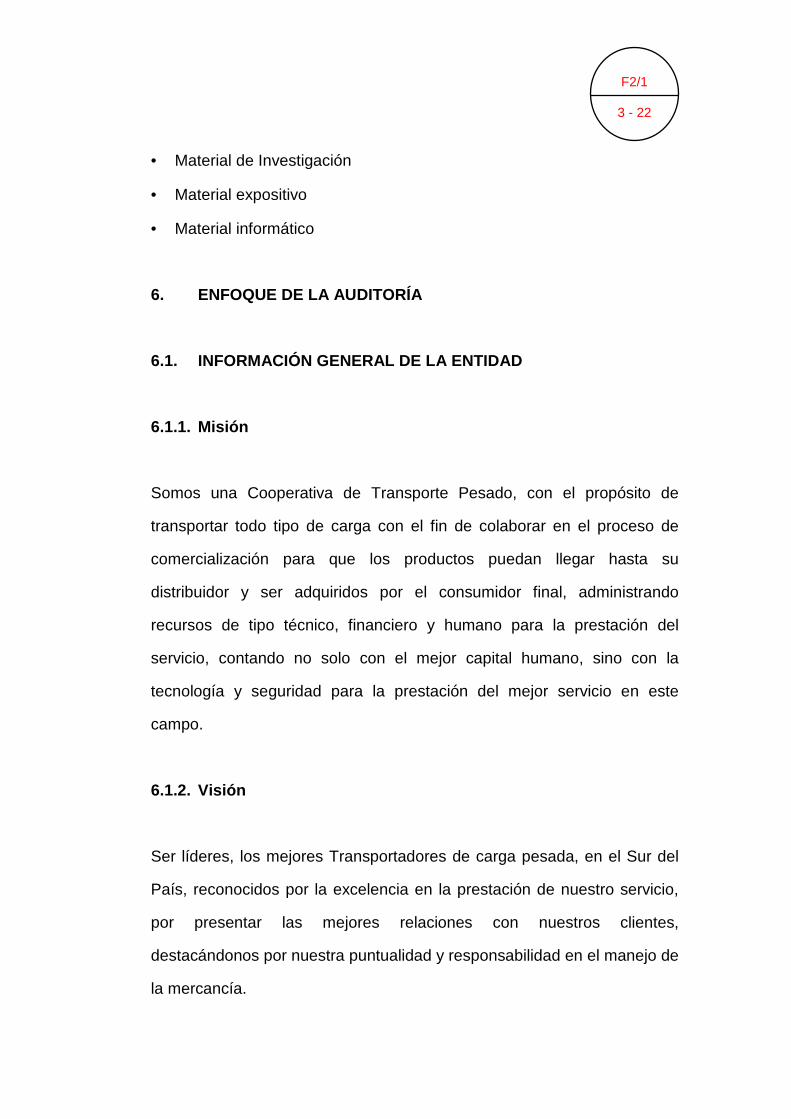

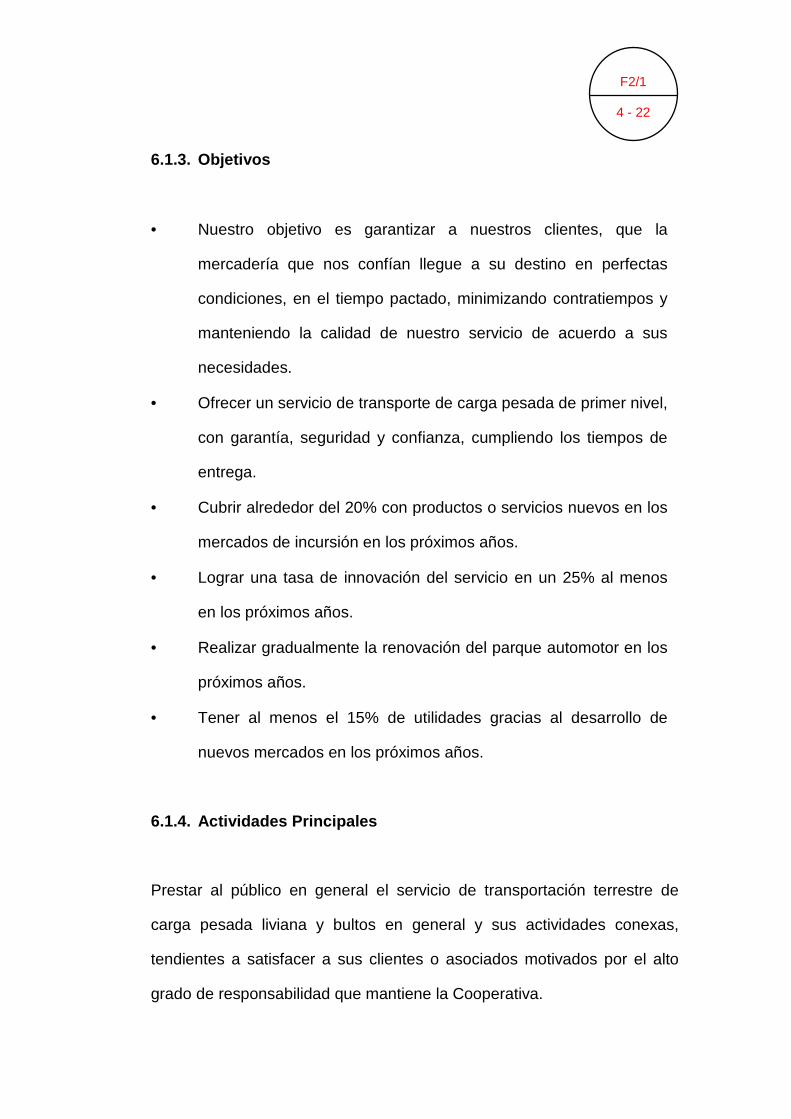

DIRECTOR - dspace.unl.edu.ecdspace.unl.edu.ec/jspui/bitstream/123456789/1699/1/AUDITORIA DE... ·...

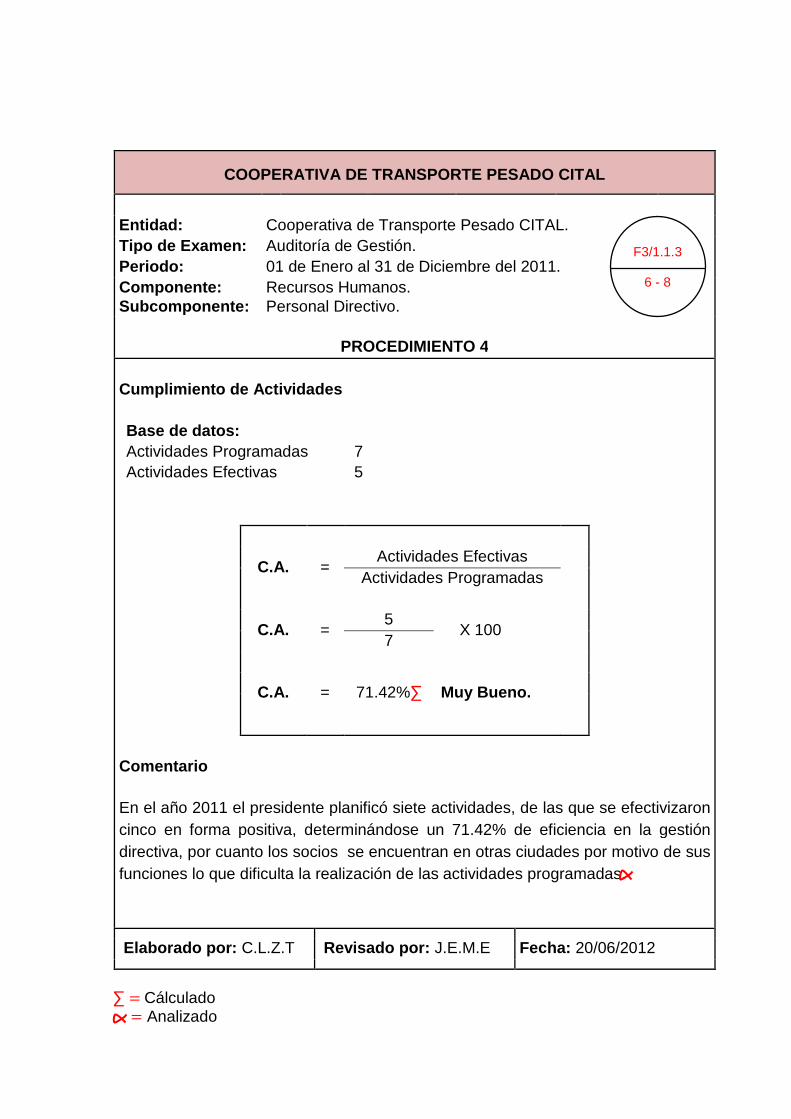

270

1 TEMA AUDITORÍA DE GESTIÓN A LA COOPERATIVA DE TRANSPORTE PESADO “CITAL” DE LA CIUDAD DE LOJA, PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL 2011. AUTORA: Carla Liliana Zúñiga Torres. Carla Liliana Zúñiga Torres. Carla Liliana Zúñiga Torres. Carla Liliana Zúñiga Torres. DIRECTOR: Dr. Jorge Efra Dr. Jorge Efra Dr. Jorge Efra Dr. Jorge Efraín Matute Espinosa Mg. Sc. ín Matute Espinosa Mg. Sc. ín Matute Espinosa Mg. Sc. ín Matute Espinosa Mg. Sc. Loja – Ecuador 2012 TESIS PREVIA A OPTAR EL GRADO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA CONTADOR PÚBLICO – AUDITOR.

Transcript of DIRECTOR - dspace.unl.edu.ecdspace.unl.edu.ec/jspui/bitstream/123456789/1699/1/AUDITORIA DE... ·...

1

TEMA

AUDITORÍA DE GESTIÓN A LA

COOPERATIVA DE TRANSPORTE PESADO

“CITAL” DE LA CIUDAD DE LOJA, PERIODO

DEL 1 DE ENERO AL 31 DE DICIEMBRE

DEL 2011.

AUTORA: Carla Liliana Zúñiga Torres.Carla Liliana Zúñiga Torres.Carla Liliana Zúñiga Torres.Carla Liliana Zúñiga Torres.

DIRECTOR:

Dr. Jorge EfraDr. Jorge EfraDr. Jorge EfraDr. Jorge Efraín Matute Espinosa Mg. Sc.ín Matute Espinosa Mg. Sc.ín Matute Espinosa Mg. Sc.ín Matute Espinosa Mg. Sc.

Loja – Ecuador 2012

TESIS PREVIA A OPTAR EL GRADO DE

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADOR PÚBLICO – AUDITOR.

1

Dr. Jorge Efraín Matute Espinosa Mg. Sc., DOCENTE DE LA

UNIVERSIDAD NACIONAL DE LOJA, ÁREA JURÍDICA SOCIAL Y

ADMINISTRATIVA DE LA CARRERA DE CONTABILIDAD Y AUDITORÍA

Y DIRECTOR DE TESIS.

C E R T I F I C O:

Que la presente tesis titulada “AUDITORÍA DE GESTIÓN A LA

COOPERATIVA DE TRANSPORTE PESADO CITAL DE LA CIUDAD DE

LOJA, PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2011”,

elaborada por la egresada Sra. Carla Liliana Zúñiga Torres, previo a optar

el Grado de Ingeniera en Contabilidad y Auditoría Contador Público -

Auditor, ha sido realizada bajo mi dirección, por lo que luego de haberla

revisado autorizo su presentación ante el respectivo Tribunal de Grado.

Loja, Noviembre del 2012.

Dr. Jorge Efraín Matute Espinosa Mg. Sc.

DIRECTOR DE TESIS

i

2

AUTORÍA

Las ideas, opiniones, análisis, definiciones, conclusiones y

recomendaciones vertidas en la presente tesis titulada: “AUDITORÍA DE

GESTIÓN A LA COOPERATIVA DE TRANSPORTE PESADO CITAL DE

LA CIUDAD DE LOJA, PERÍODO DEL 01 DE ENERO AL 31 DE

DICIEMBRE DEL 2011”, son de responsabilidad exclusiva de la autora.

________________________

Carla Liliana Zúñiga Torres

ii

3

DEDICATORIA

iii

La concepción de este proyecto está dedicada:

A ti Dios que me diste la oportunidad de vivir porque has estado

conmigo a cada paso que doy, cuidándome y dándome fortaleza para

continuar, a mis padres que me dieron la vida y han estado conmigo en

todo momento. Gracias por todo papá y mamá por darme una carrera

para mi futuro y por creer en mí, aunque hemos pasado momentos

difíciles siempre han estado apoyándome y brindándome todo su amor.

Aquí esta lo que ustedes me brindaron, solamente les estoy

devolviendo lo que ustedes me dieron en un principio.

A mi esposo, compañero inseparable a cada jornada, quien me brindó

su amor, su cariño, su estímulo y su apoyo constante, su comprensión

y paciencia, espera para que pudiera terminar el grado son evidencias

de su gran amor.

Carla Liliana

1

AGRADECIMIENTO

Expreso mi agradecimiento a la Universidad Nacional de Loja, Carrera de

Contabilidad y Auditoría, de manera especial a sus distinguidas

autoridades y docentes que desinteresadamente imparten sus

conocimientos, los que sirvieron de guía en mi formación profesional.

Al culminar con éxito la presente tesis quiero dejar mi gratitud de manera

especial al director de tesis, Dr. Jorge Efraín Matute Espinosa Mg. Sc.,

quien me orientó y asesoró para lograr el ideal que me propuse

convirtiéndome con beneplácito en una persona útil para la sociedad.

Así mismo a quienes conforman la Cooperativa de Transporte Pesado

CITAL de la ciudad de Loja, que me brindaron la información necesaria

para lograr el objetivo propuesto; y a todos quienes de una u otra forma

colaboraron para la culminación del presente trabajo de tesis.

LA AUTORA

iv

1

2

a) TÍTULO

AUDITORÍA DE GESTIÓN A LA COOPERATIVA DE TRANSPORTE

PESADO “CITAL” DE LA CIUDAD DE LOJA, PERIODO DEL 1 DE

ENERO AL 31 DE DICIEMBRE DEL 2011.

3

4

b) RESUMEN

El trabajo de tesis se titula “AUDITORÍA DE GESTIÓN A LA

COOPERATIVA DE TRANSPORTE PESADO “CITAL” DE LA CIUD AD

DE LOJA, PERIODO DEL 1 DE ENERO AL 31 DE DICIEMBRE DEL

2011.” , se planteó como objetivos: Realizar un diagnóstico de la situación

actual que atraviesa la Cooperativa en el campo de la gestión

empresarial, Evaluar el Sistema de Control Interno implementado en la

Cooperativa para el desarrollo de las actividades tanto humanos,

financieros y materiales, aplicar indicadores de gestión que permitan

medir la económica, eficiencia y eficacia con la que se han manejado los

recursos de la cooperativa, presentar un informe de Auditoría de Gestión

con el fin de tomar los correctivos necesarios.

El proceso metodológico seguido se ajusta a lo dispuesto en el sector

privado y regulado por organismos competentes, es decir se cumplió en

sus cinco fases: el Conocimiento de la Cooperativa, La Planificación de la

Auditoria, aquí se encuentran todos los datos referentes a la Auditoria, se

estudió la estructura orgánica de la Cooperativa y se examinó el FODA,

para determinar sus fortalezas, debilidades, oportunidades y amenazas,

comparando sus resultados con los objetivos establecidos. Lo que

determino que su enfoque se dirija hacia el examen de los recursos,

Humanos, Financieros y Materiales para lo cual se evaluó el Sistema de

Control Interno, se plantearon programas de auditoría para estos

5

componentes, los cuales fueron aplicados en la presente tesis; al termino

de la misma se realizó un informe en donde se destaca el deficiente

control en sus recursos, la falta de un manual de funciones y la

actualización del reglamento interno impide desarrollar con eficiencia y

eficacia las actividades administrativas como operativas de la

Cooperativa, la fase de seguimiento, por obvias razones no se cumple por

cuanto esta se debe realizar luego de terminada la auditoria para

comprobar si se ha cumplido o no las recomendaciones dejadas por el

equipo de auditoría. Al finalizar el trabajo de tesis se presentan las

conclusiones y recomendaciones entre las que se destacan las

siguientes, la falta de manuales y reglamentos actualizados impide el

normal desarrollo de las actividades que desarrolla el sector del recurso

Humano, Financiero y Material de la Cooperativa; el deficiente control

interno ha determinado insatisfacción entre los socios y usuarios, se

recomendó al presidente y al gerente de la Cooperativa tomar en cuenta

el informe de esta auditoría con la finalidad de mejorar la gestión que

dispone para la prestación de los servicios de transportación de carga que

ofrece la Cooperativa.

6

SUMMARY

The thesis work is titled "AUDIT OF ADMINISTRATION TO THE

COOPERATIVE OF it TRANSPORTS HEAVY "CITAL" OF THE CITY DE

LOJA, PERIOD OF JANUARY 1 AT DECEMBER 31 THE 2011. ", same

he/she thought about as objectives: To carry out a Diagnosis of the current

situation that crosses the Cooperative in the field of the institutional

administration, to Evaluate the System of Internal Control implemented so

much in the Cooperative for the development of the activities materials,

financial and of human talent, to Apply administration indicators that allow

to measure the efficiency, effectiveness and economy with which the

resources of the institution have been managed, to present a report of

Audit of Administration with the purpose of taking the necessary

correctives.

The followed methodological process is adjusted to that prepared in the

private sector and regulated by competent organisms, that is to say it was

completed in its five phases the Knowledge of the cooperative, The

Planning of the Audit, here they are all the relating data to the Audit, the

organic structure of the cooperative was studied and the FODA was

examined, to determine its strengths, weaknesses, opportunities and

threats, compared its results with the established objectives. What I

determine that their focus goes toward the exam of the Resources,

Human, Financial and Materials for that which the System of Internal

7

Control was evaluated, thought about audit programs for these

components, which were applied in the work; to the I finish he/she was

carried out the Report where stands out the faulty control of the Human,

Financial and Material resource, the lack of a manual of functions and the

upgrade of the internal regulation prevents to develop with efficiency and

effectiveness the administrative activities as operative cooperative de la,

the pursuit phase, for obvious reasons is not completed since this it should

be made after having carried out the audit to check if it has been

completed or not the recommendations left by the audit team. When

concluding the work the conclusions and recommendations they are

presented among those that stand out the following ones, the lack of

manuals and up-to-date regulations it impedes the normal development of

the activities that develops the sector of the human, financial resource and

material of the Cooperative; the faulty internal control has determined

dissatisfaction between the proprietors and users, it was recommended

the president and the manager of the Cooperative to take into account the

report of this audit with the purpose of improving the administration that

prepares for the benefit of the services of load transportation that he/she

offers the Cooperative.

8

9

c) INTRODUCCIÓN

La auditoría de gestión aplicada en las empresas privadas ha

desempeñado un rol muy importante puesto que permite medir los

resultados en la gestión empresarial, la misma permite demostrar la

eficiencia, eficacia y economía en el uso del control y manejo de los

recursos que disponen, y que sirven como herramienta para la toma de

decisiones, por otra parte la auditoría de gestión sirve para verificar la

calidad y solvencia del servicio que prestan a la colectividad, esta

situación obliga a conocer la gestión desarrollada por quienes administran

las empresas, por ello esta necesidad.

En efecto la auditoría de gestión que se desarrolla en el presente trabajo

de tesis, tiene como propósito contribuir de una manera efectiva al

desarrollo razonable de las actividades de la Cooperativa de Transporte

Pesado CITAL, de la Ciudad de Loja, con lo cual sus directivos, podrán

conocer la gestión de la Cooperativa, para poder decidir los correctivos

necesarios y además brindarles información oportuna para que se tomen

decisiones que mejoren el control interno ofreciendo así un servicio de

calidad acorde a las necesidades de los usuarios.

El trabajo de tesis está estructurado de conformidad con lo que establece

el Reglamento de Régimen Académico de la Universidad Nacional de

Loja, que contiene las siguientes partes: Título , detalla el tema; el

Resumen de la tesis y su traducción al Inglés; luego se presenta

10

Introducción que explica la importancia del tema, el aporte de la tesis y

una síntesis del contenido; La Revisión de Literatura que contiene la

parte teórica y es una síntesis de las definiciones básicas de la Auditoría

de Gestión en el sector privado, luego se explica el Contexto Institucional,

la Base Legal, la Organización Estructural; se continúa con Materiales y

Métodos , aquí se explica la utilización de cada uno de los métodos y

procedimientos, como los siguientes: Científico, Deductivo, Inductivo,

Analítico y Sintético; en los Resultados , presenta el desarrollo de todo el

proceso de la Auditoría de Gestión de conformidad con las fases que se

establecen en el Manual de Auditoría de Gestión, Fase 1 Conocimiento

Preliminar, Fase 2 Planificación, Fase 3 Ejecución, Fase 4 Comunicación

de Resultados y Fase 5 Seguimiento.

Al concluir el trabajo se presentan las Conclusiones,

Recomendaciones , donde se detallan las más relevantes; y la

Bibliografía donde fue consultada, y por último se presentan los anexos

que sustentan el trabajo de Tesis.

11

12

d) REVISIÓN DE LITERATURA

COOPERATIVA

Una cooperativa es una asociación autónoma de personas que se han

unido voluntariamente para formar una organización democrática cuya

administración y gestión debe llevarse a cabo de la forma que acuerden

los socios”1.

Clasificación

“Según la Ley de Cooperativas del Ecuador

Producción.- Son aquellas en las que sus socios se dedican

personalmente a actividades de producción lícitas en una empresa

manejada en común.

Consumo.- Tienen por objeto, abastecer a los socios de cualquier clase

de artículos de libre comercio.

Crédito.- Son las que reciben ahorros y depósitos, que hacen préstamos

y descuentos a sus socios, verifican cuentas y cobros por cuenta de ellos.

1 VARGAS SÁNCHEZ, Alfonso y NACIMIENTO CORONEL, Zulema B, Centro Internacional de Investigación sobre la Economía Pública Social y Cooperativas, Primera Edición, Editorial Fases, Año 2011, Pág. 21

13

Servicios.- Se organizan con el fin de llenar diversas necesidades

comunes de los socios o de la colectividad.”2

AUDITORÍA

“Es un examen a las operaciones administrativas y/o financieras de una

organización con el objeto de evaluar el cumplimiento de disposiciones

legales y el logro de metas y objetivos establecidos, y en el caso de la

auditoría financiera emitir una opinión sobre la razonabilidad de los saldos

presentados en los estados financieros de la empresa confirmando la

observancia de los Principios de Contabilidad Generalmente Aceptados”.3

Clasificación

La auditoría para cumplir y alcanzar sus objetivos se clasifica en:

Según el personal quien la realiza

Auditoría Interna.- “Es el examen critico y sistemático de los sistemas de

control de una unidad económica, realizado por un profesional con

vínculos laborales con la misma, utilizando técnicas determinadas y con el

objeto de emitir informes y formular sugerencias para el mejoramiento de

2 VARGAS SÁNCHEZ, Alfonso y NACIMIENTO CORONEL, Zulema B, Centro Internacional de Investigación sobre la Economía Pública Social y Cooperativas, Primera Edición, Editorial Fases, Año 2011, Pág. 21 3 MIEGS B, Walter, Principios de Auditoria, Primera Edición, Editorial Nuevo día, Quito Ecuador, Pág. 24

14

los mismos.”4

Auditoría Externa.- Es externa por que la ejecutan profesionales

designados por Organismos Superiores de Control, en el caso de

entidades públicas lo realiza la Contraloría General del Estado, o por

firmas privadas de auditoría, con el propósito de dar un dictamen sobre

los Estados Financieros.

Según donde se realiza

Pública.- Es la que se realiza en todas las entidades que tienen

participación directa con el presupuesto general del estado, esta es

ejecutada por la Contraloría General del Estado.

Privada.- Son empresas que no pertenecen al sector público, estas

pueden realizar cualquier tipo de auditoría, y la pueden realizar tanto

auditores internos como externos que no pertenezcan a la Contraloría

General del Estado.

Según su Alcance

Auditoría Financiera.- “Consiste en el examen de los registros,

comprobantes, documentos y otras evidencias que sustentan los Estados 4 CUELLAR MEJIA, Guillermo Adolfo, Teoría General de la Auditoría y Revisión Fiscal, Primera Edición, Ediciones Centrum, Madrid – España, Año 2008, Pág. 17

15

Financieros de una entidad u organismo efectuado por el auditor para

formular el dictamen respecto a la razonabilidad con que se presentan los

resultados de las operaciones, la situación financiera, los cambios

operados en ella y en el patrimonio; para determinar el cumplimiento de

disposiciones legales y para formular comentarios, conclusiones y

recomendaciones tendientes a mejorar los procedimientos relativos a la

gestión financiera y el control interno.”5

AUDITORÍA DE GESTIÓN

“Es un examen crítico sistemático detallado de las áreas y controles

operacionales de un ente, utilizando técnicas específicas, con el propósito

de emitir un informe profesional sobre la eficacia, eficiencia y economía

en el manejo de los recursos para la correcta toma de decisiones.”6

HERRAMIENTAS DE LA AUDITORÍA DE GESTIÓN

Equipo multidisciplinario.- Para la ejecución de Auditorías de Gestión

es necesario la conformación de un equipo multidisciplinario, que

dependiendo de la naturaleza de la entidad y de las áreas a examinarse,

a más de los auditores profesionales, podría estar integrado por

5 CONTRALORÍA GENERAL DEL ESTADO. Manual de Auditoría Financiera Gubernamental, Quito – Ecuador, 2001. Pág. 17. 6 LEONARD William P, Auditoría Administrativa, Evaluación de los Métodos y Eficiencia Administrativa, Onceava Edición, México DF, Año 20033, Pág. 45

16

especialistas en otras disciplinas, tales como: ingenieros, abogados,

economistas, sicólogos, médicos, etc.

Auditores.- De éste grupo, entre los dos más experimentados, se

designa al jefe de grupo y al supervisor, quienes tendrán la máxima e

íntegra responsabilidad de la Auditoría de Gestión. Así mismo, este

trabajo debe realizarse a cargo de una Dirección de auditoría y bajo la

dirección de su titular.

Especialistas.- Estos profesionales a más de su capacidad deben tener

la independencia necesaria con relación a la entidad objeto de la

auditoría, a fin de obtener mayor confianza de que su trabajo será

ejecutado con total imparcialidad.

17

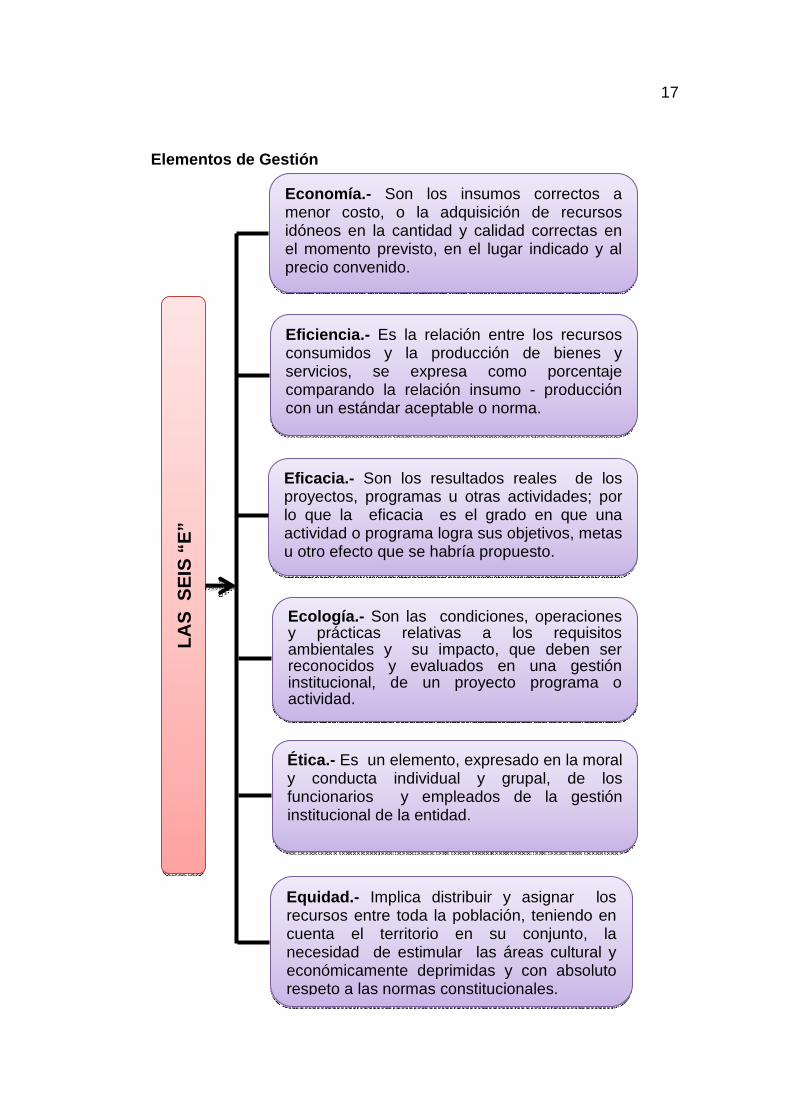

Elementos de Gestión

LAS

SE

IS “

E”

Eficiencia. - Es la relación entre los recursos consumidos y la producción de bienes y servicios, se expresa como porcentaje comparando la relación insumo - producción con un estándar aceptable o norma.

Eficacia. - Son los resultados reales de los proyectos, programas u otras actividades; por lo que la eficacia es el grado en que una actividad o programa logra sus objetivos, metas u otro efecto que se habría propuesto.

Ecología. - Son las condiciones, operaciones y prácticas relativas a los requisitos ambientales y su impacto, que deben ser reconocidos y evaluados en una gestión institucional, de un proyecto programa o actividad.

Ética. - Es un elemento, expresado en la moral y conducta individual y grupal, de los funcionarios y empleados de la gestión institucional de la entidad.

Equidad. - Implica distribuir y asignar los recursos entre toda la población, teniendo en cuenta el territorio en su conjunto, la necesidad de estimular las áreas cultural y económicamente deprimidas y con absoluto respeto a las normas constitucionales.

Economía. - Son los insumos correctos a menor costo, o la adquisición de recursos idóneos en la cantidad y calidad correctas en el momento previsto, en el lugar indicado y al precio convenido.

18

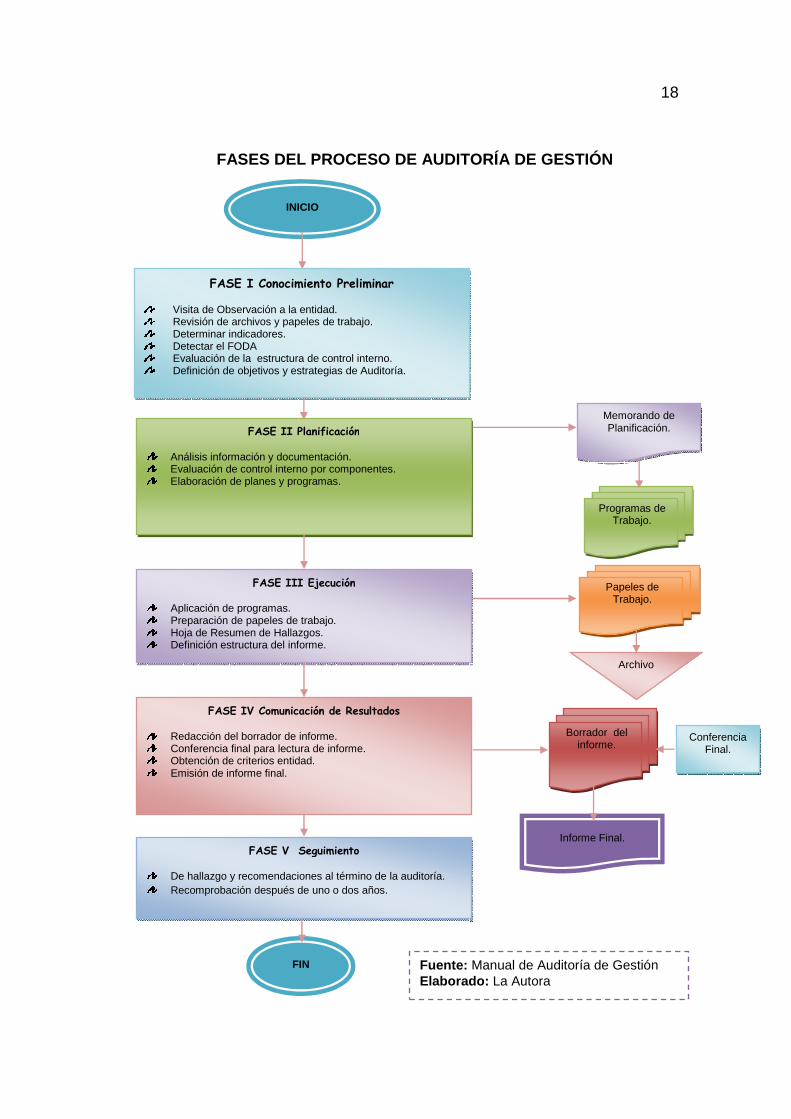

FASES DEL PROCESO DE AUDITORÍA DE GESTIÓN

Papeles de Trabajo.

Archivo

Informe Final.

Borrador del informe.

Conferencia Final.

FASE V Seguimiento

De hallazgo y recomendaciones al término de la auditoría. Recomprobación después de uno o dos años.

INICIO

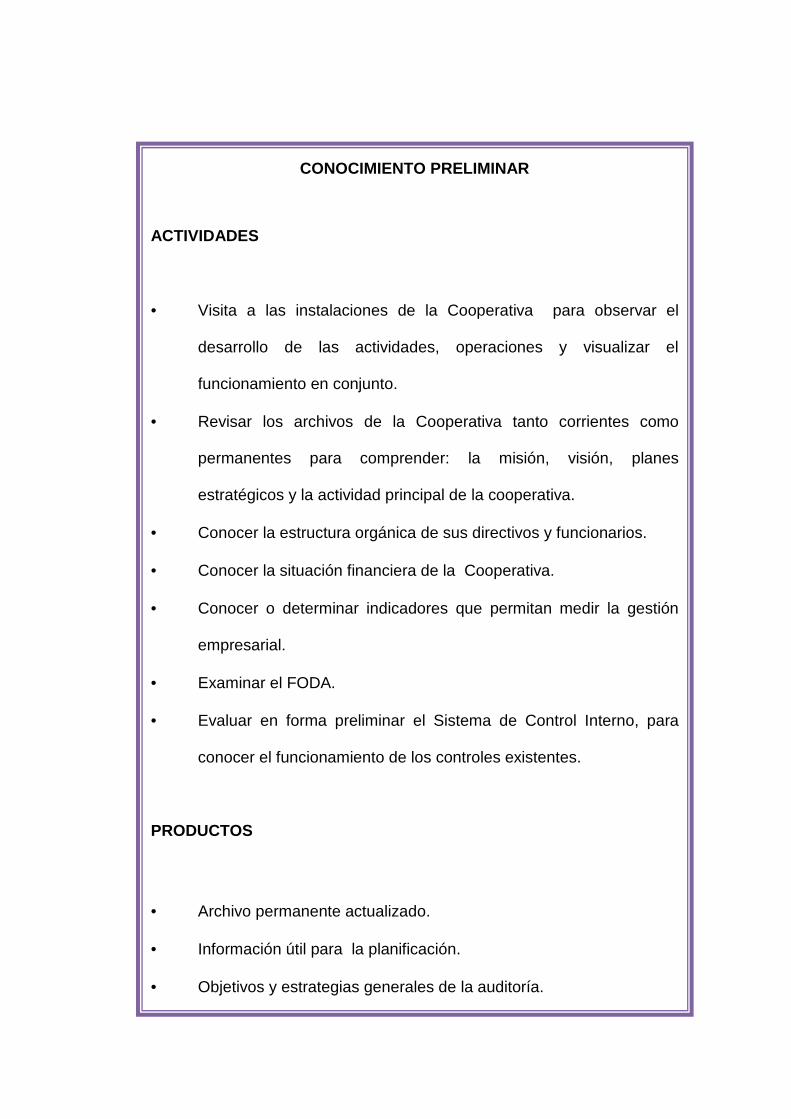

FASE I Conocimiento Preliminar

Visita de Observación a la entidad. Revisión de archivos y papeles de trabajo. Determinar indicadores. Detectar el FODA Evaluación de la estructura de control interno. Definición de objetivos y estrategias de Auditoría.

FASE II Planificación

Análisis información y documentación. Evaluación de control interno por componentes. Elaboración de planes y programas.

FASE III Ejecución

Aplicación de programas. Preparación de papeles de trabajo. Hoja de Resumen de Hallazgos. Definición estructura del informe.

FASE IV Comunicación de Resultados

Redacción del borrador de informe. Conferencia final para lectura de informe. Obtención de criterios entidad. Emisión de informe final.

Programas de Trabajo.

Memorando de Planificación.

FIN Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

19

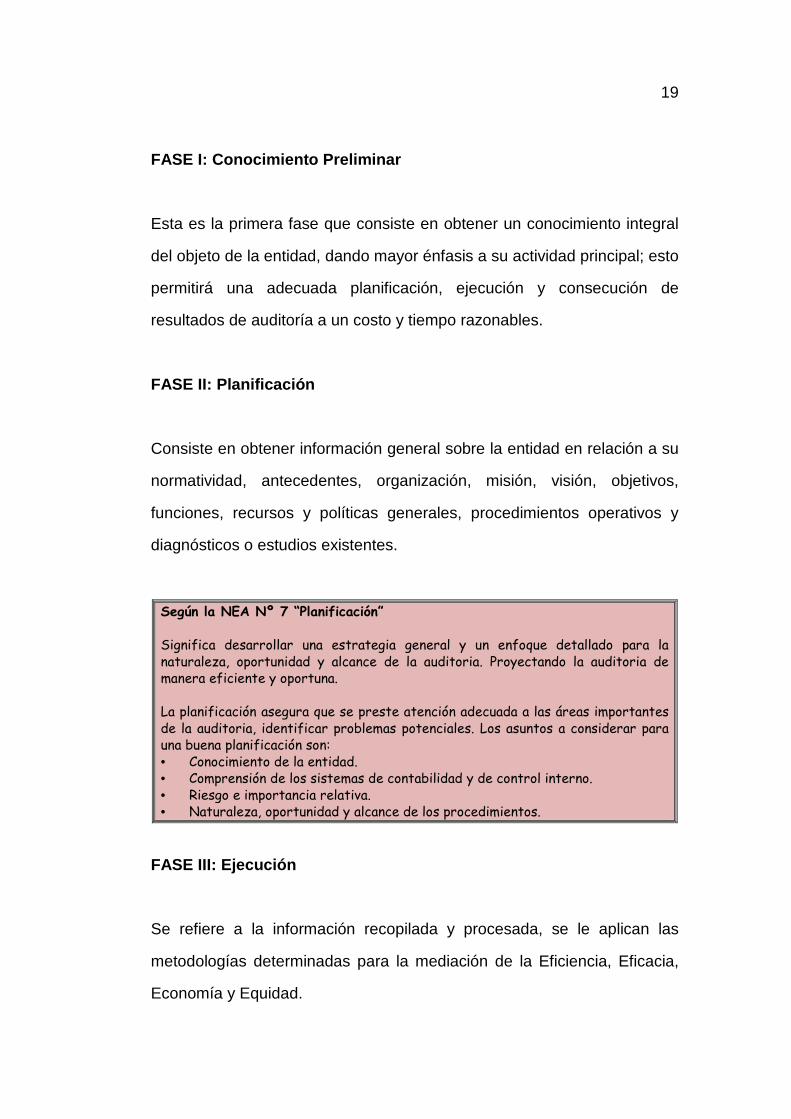

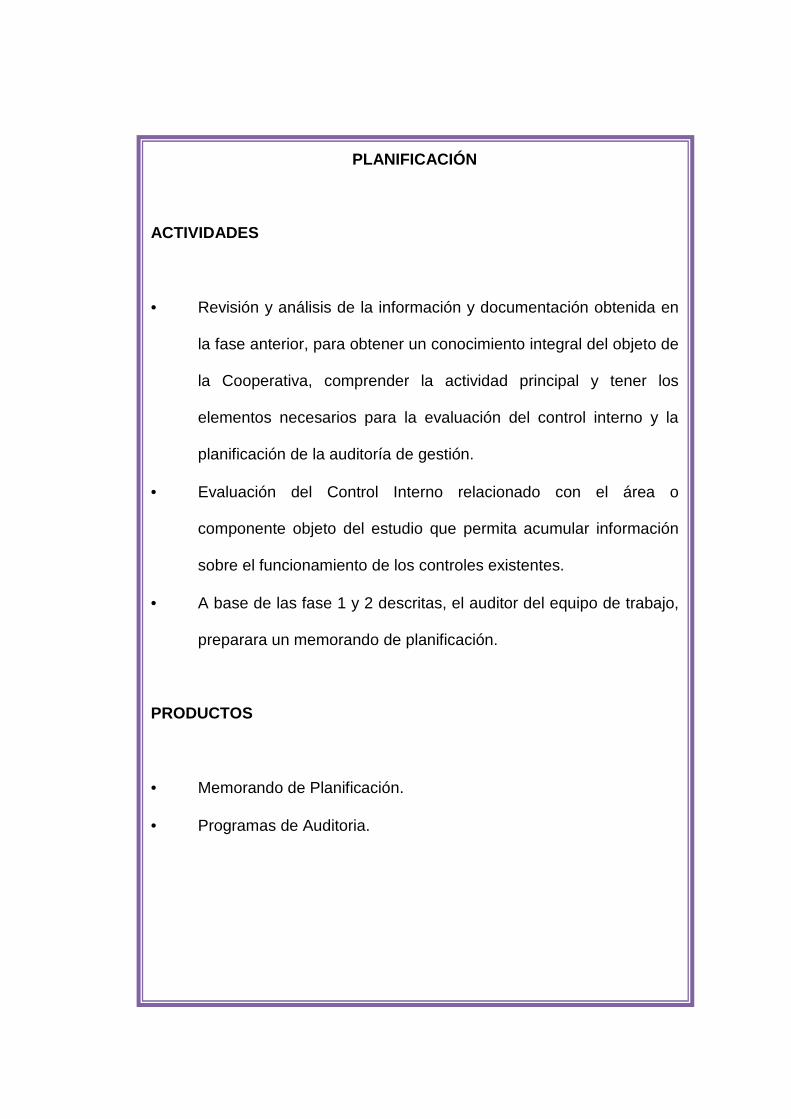

FASE I: Conocimiento Preliminar

Esta es la primera fase que consiste en obtener un conocimiento integral

del objeto de la entidad, dando mayor énfasis a su actividad principal; esto

permitirá una adecuada planificación, ejecución y consecución de

resultados de auditoría a un costo y tiempo razonables.

FASE II: Planificación

Consiste en obtener información general sobre la entidad en relación a su

normatividad, antecedentes, organización, misión, visión, objetivos,

funciones, recursos y políticas generales, procedimientos operativos y

diagnósticos o estudios existentes.

Según la NEA Nº 7 “Planificación” Significa desarrollar una estrategia general y un enfoque detallado para la naturaleza, oportunidad y alcance de la auditoria. Proyectando la auditoria de manera eficiente y oportuna. La planificación asegura que se preste atención adecuada a las áreas importantes de la auditoria, identificar problemas potenciales. Los asuntos a considerar para una buena planificación son: • Conocimiento de la entidad. • Comprensión de los sistemas de contabilidad y de control interno. • Riesgo e importancia relativa. • Naturaleza, oportunidad y alcance de los procedimientos.

FASE III: Ejecución

Se refiere a la información recopilada y procesada, se le aplican las

metodologías determinadas para la mediación de la Eficiencia, Eficacia,

Economía y Equidad.

20

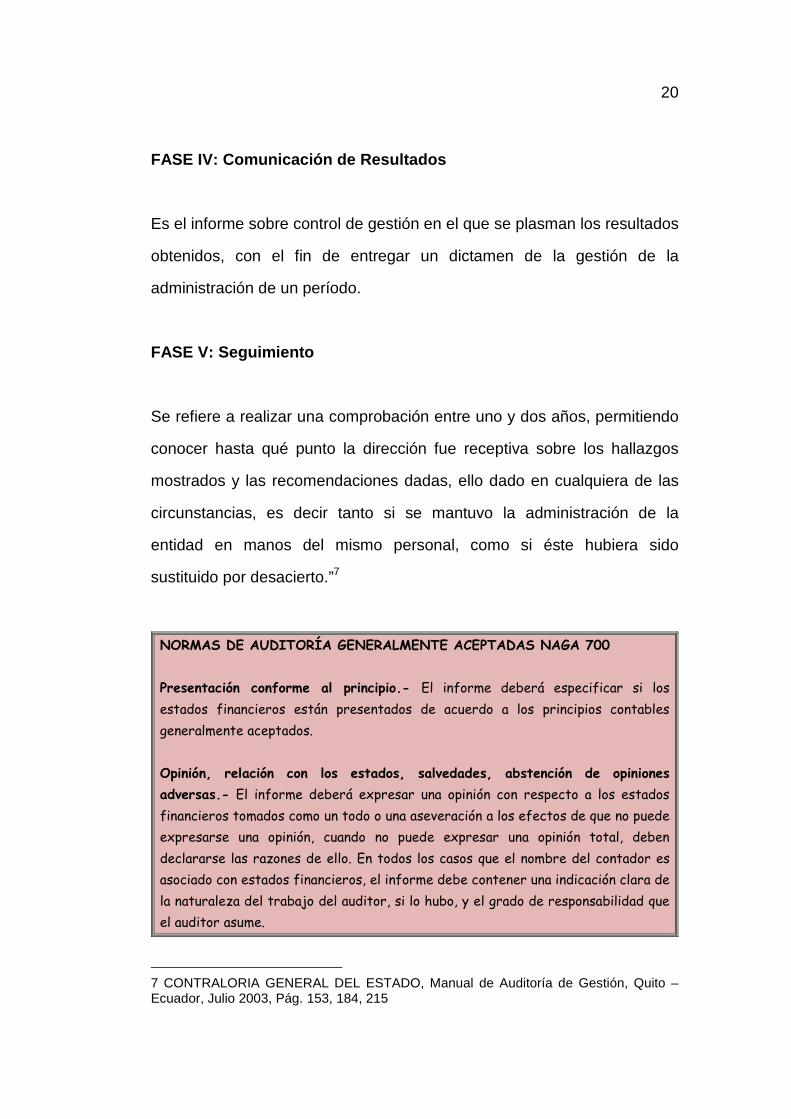

FASE IV: Comunicación de Resultados

Es el informe sobre control de gestión en el que se plasman los resultados

obtenidos, con el fin de entregar un dictamen de la gestión de la

administración de un período.

FASE V: Seguimiento

Se refiere a realizar una comprobación entre uno y dos años, permitiendo

conocer hasta qué punto la dirección fue receptiva sobre los hallazgos

mostrados y las recomendaciones dadas, ello dado en cualquiera de las

circunstancias, es decir tanto si se mantuvo la administración de la

entidad en manos del mismo personal, como si éste hubiera sido

sustituido por desacierto.”7

NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS NAGA 700

Presentación conforme al principio.- El informe deberá especificar si los

estados financieros están presentados de acuerdo a los principios contables

generalmente aceptados.

Opinión, relación con los estados, salvedades, abstención de opiniones adversas.- El informe deberá expresar una opinión con respecto a los estados

financieros tomados como un todo o una aseveración a los efectos de que no puede

expresarse una opinión, cuando no puede expresar una opinión total, deben

declararse las razones de ello. En todos los casos que el nombre del contador es

asociado con estados financieros, el informe debe contener una indicación clara de

la naturaleza del trabajo del auditor, si lo hubo, y el grado de responsabilidad que

el auditor asume.

7 CONTRALORIA GENERAL DEL ESTADO, Manual de Auditoría de Gestión, Quito – Ecuador, Julio 2003, Pág. 153, 184, 215

21

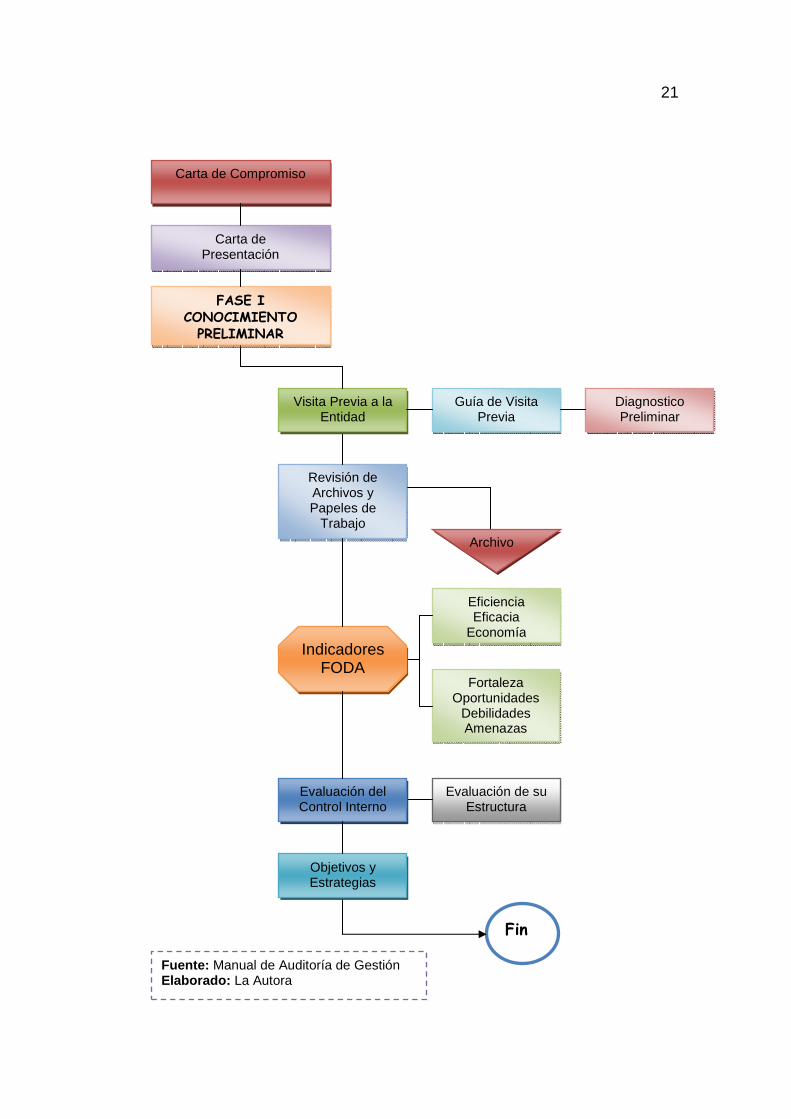

Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

Evaluación de su Estructura

Archivo

Fortaleza Oportunidades

Debilidades Amenazas

Eficiencia Eficacia

Economía

Fin

Revisión de Archivos y Papeles de

Trabajo

Indicadores FODA

Evaluación del Control Interno

Objetivos y Estrategias

Visita Previa a la Entidad

Guía de Visita Previa

Diagnostico Preliminar

Carta de Compromiso

Carta de Presentación

FASE I CONOCIMIENTO

PRELIMINAR

22

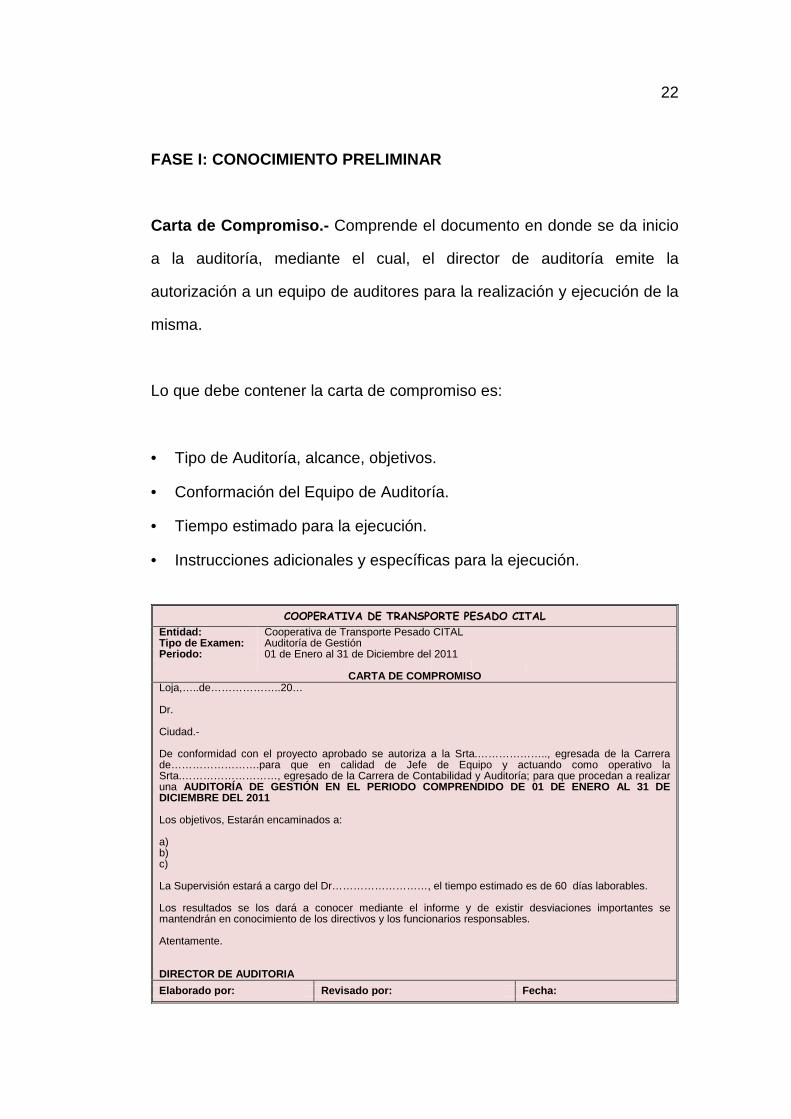

FASE I: CONOCIMIENTO PRELIMINAR

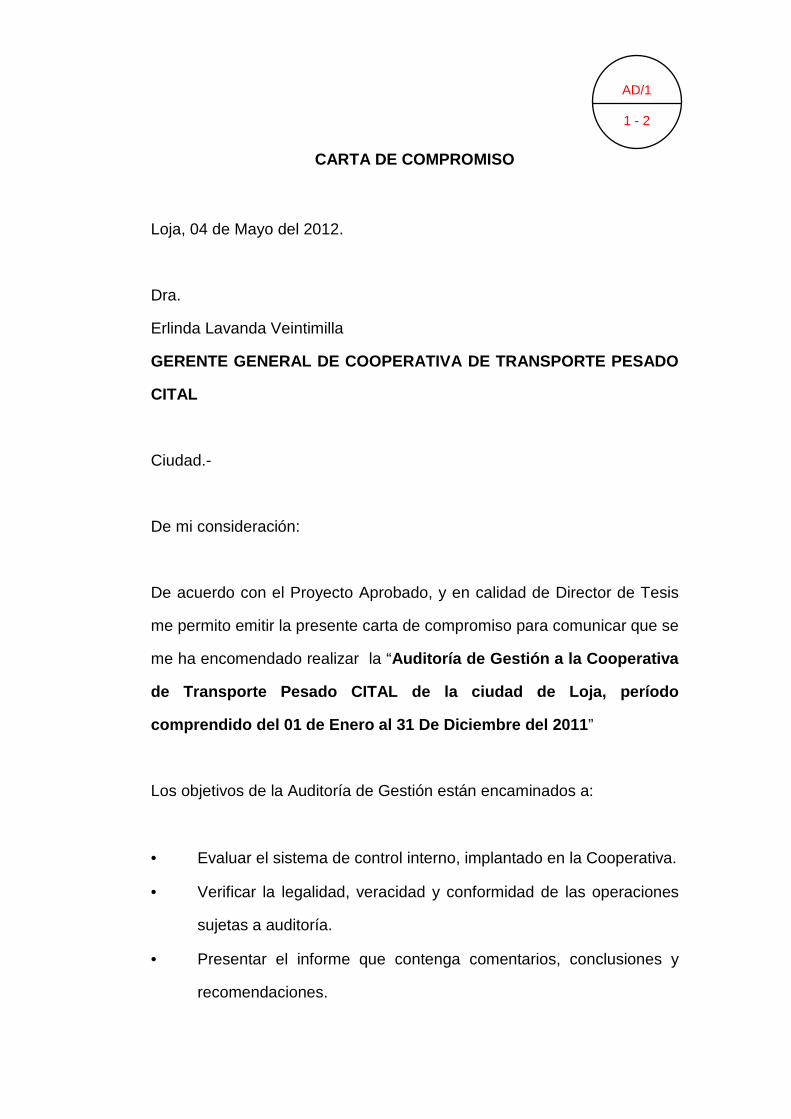

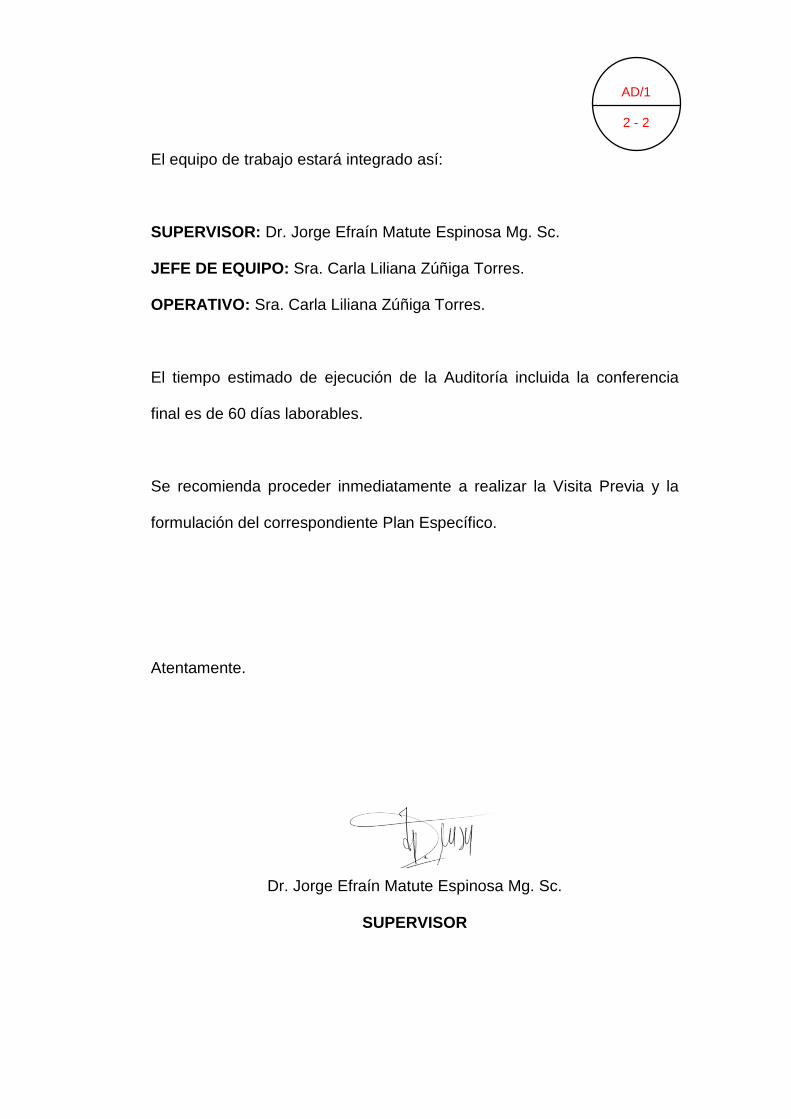

Carta de Compromiso.- Comprende el documento en donde se da inicio

a la auditoría, mediante el cual, el director de auditoría emite la

autorización a un equipo de auditores para la realización y ejecución de la

misma.

Lo que debe contener la carta de compromiso es:

• Tipo de Auditoría, alcance, objetivos.

• Conformación del Equipo de Auditoría.

• Tiempo estimado para la ejecución.

• Instrucciones adicionales y específicas para la ejecución.

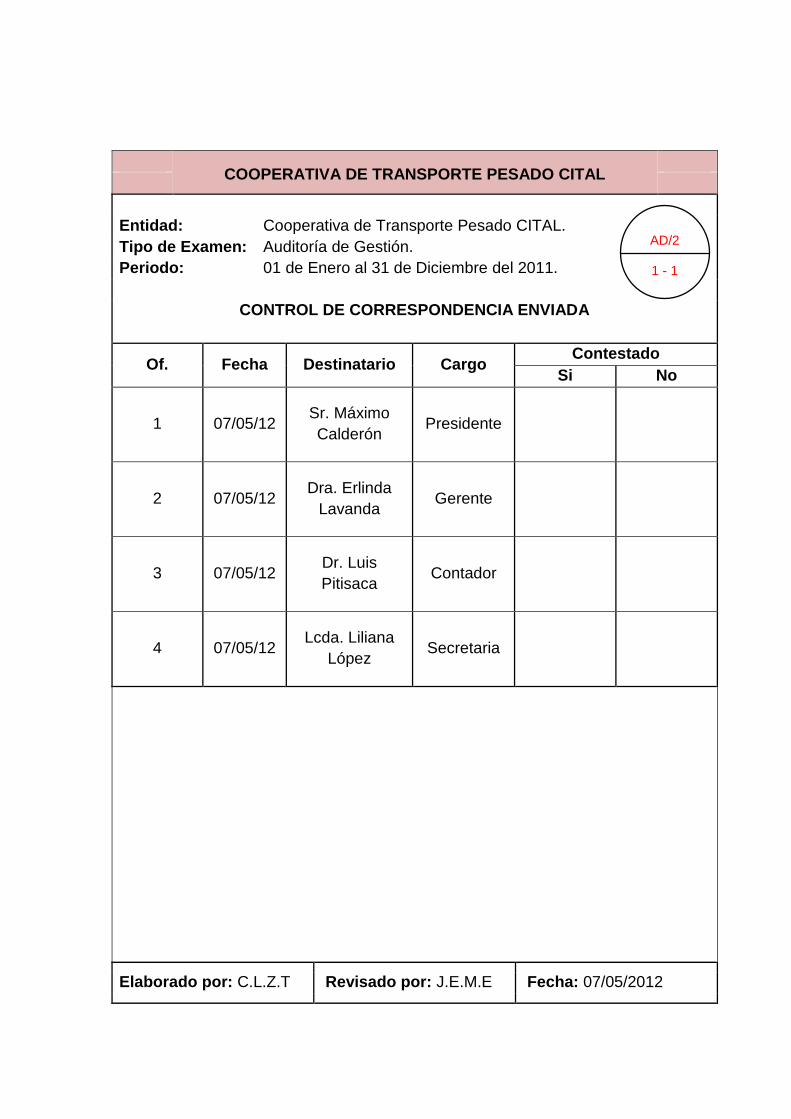

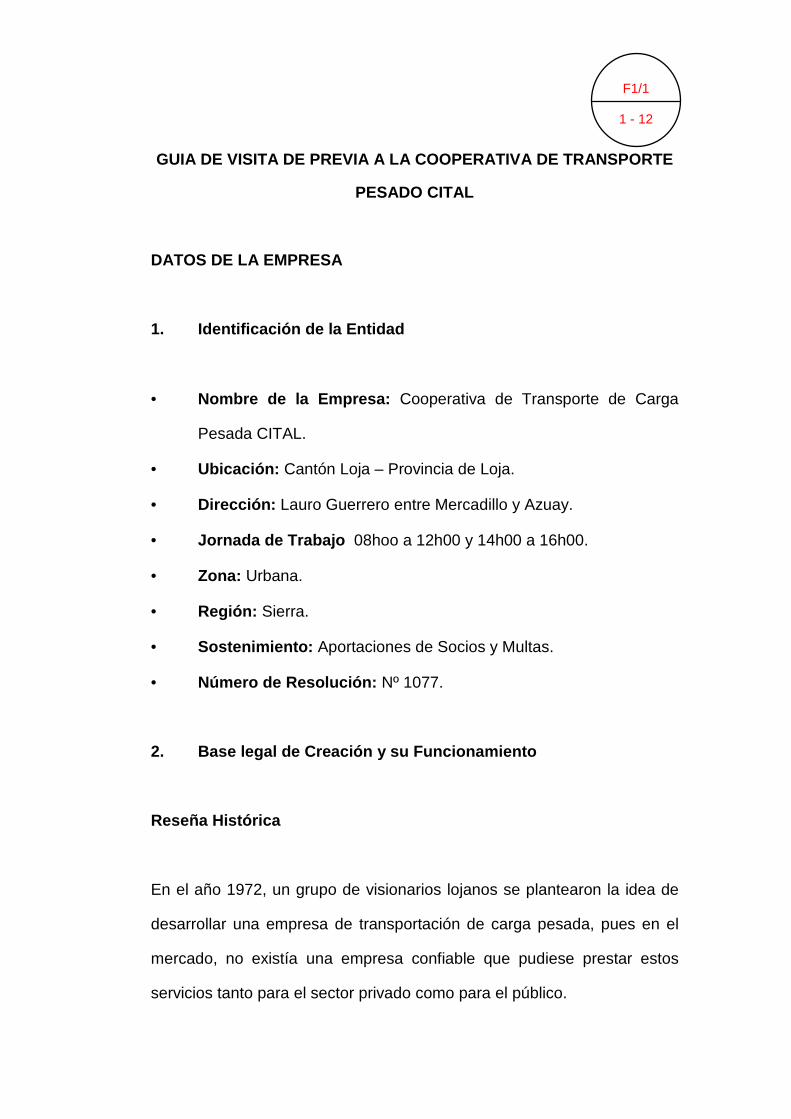

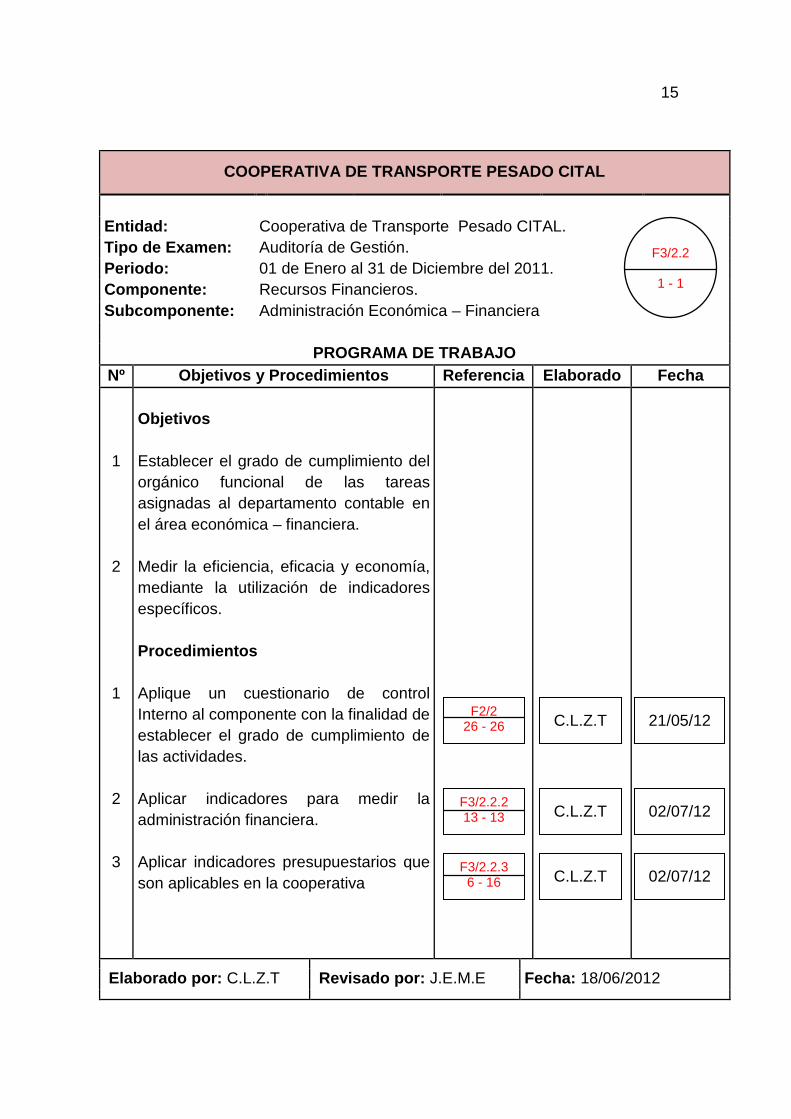

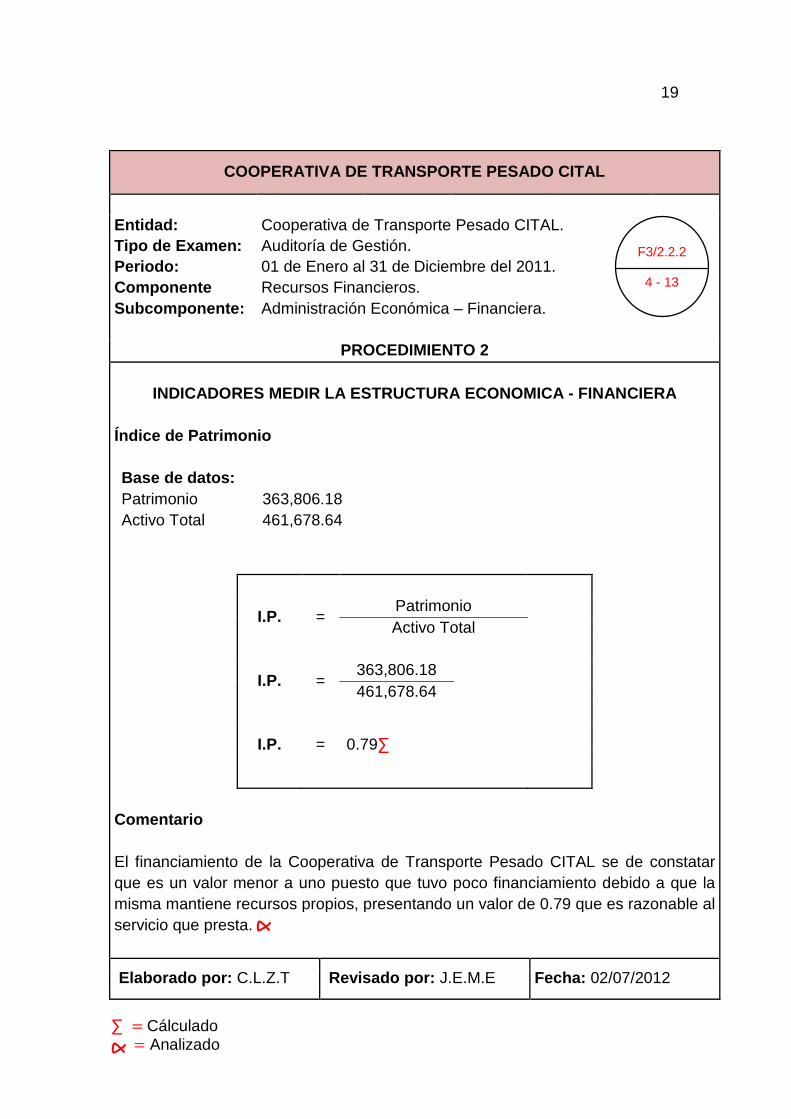

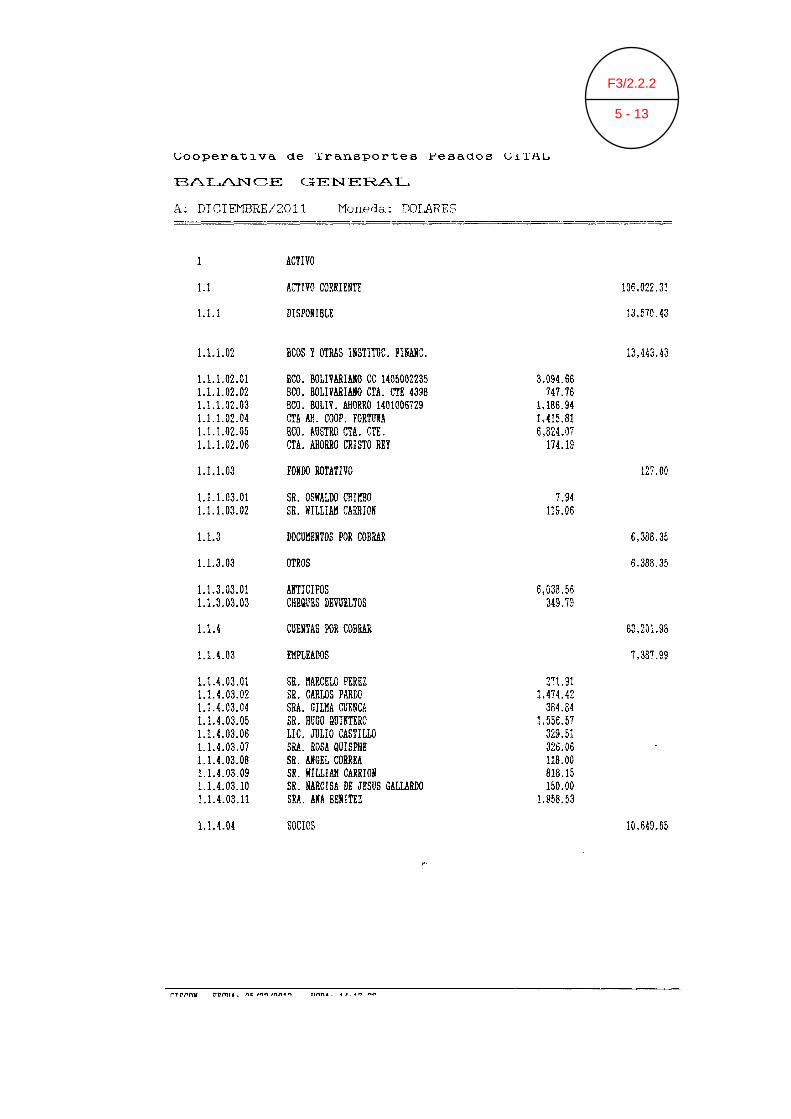

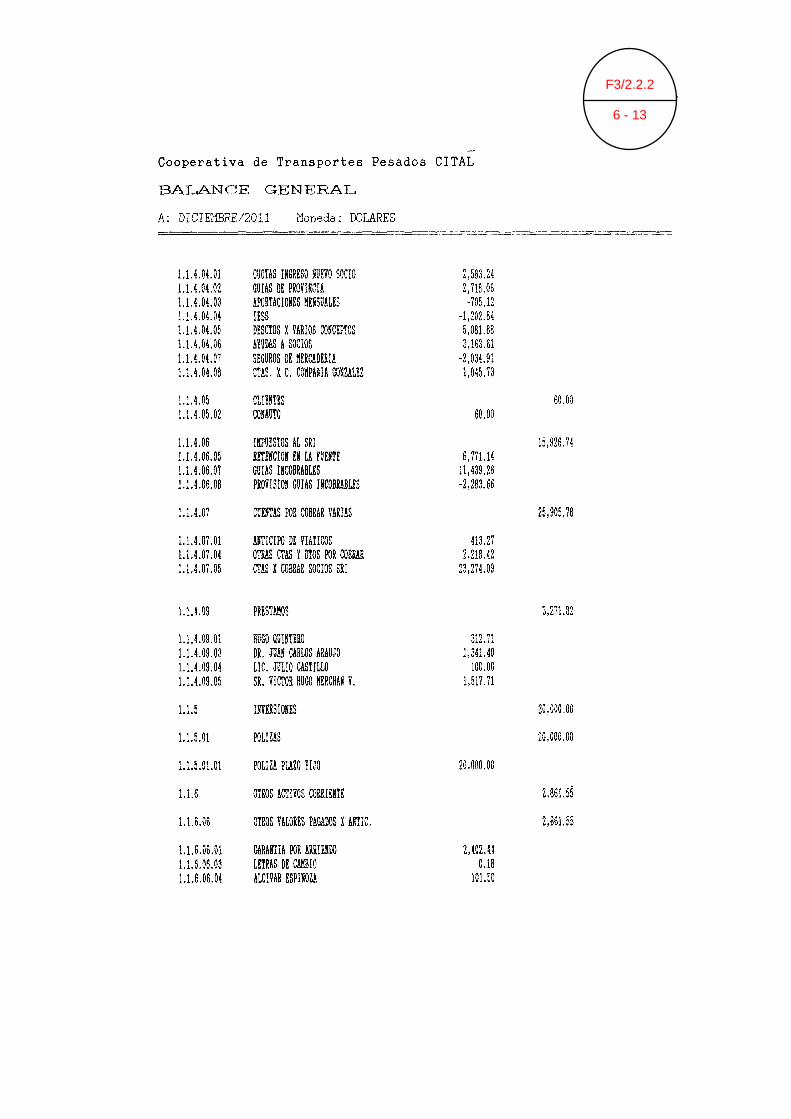

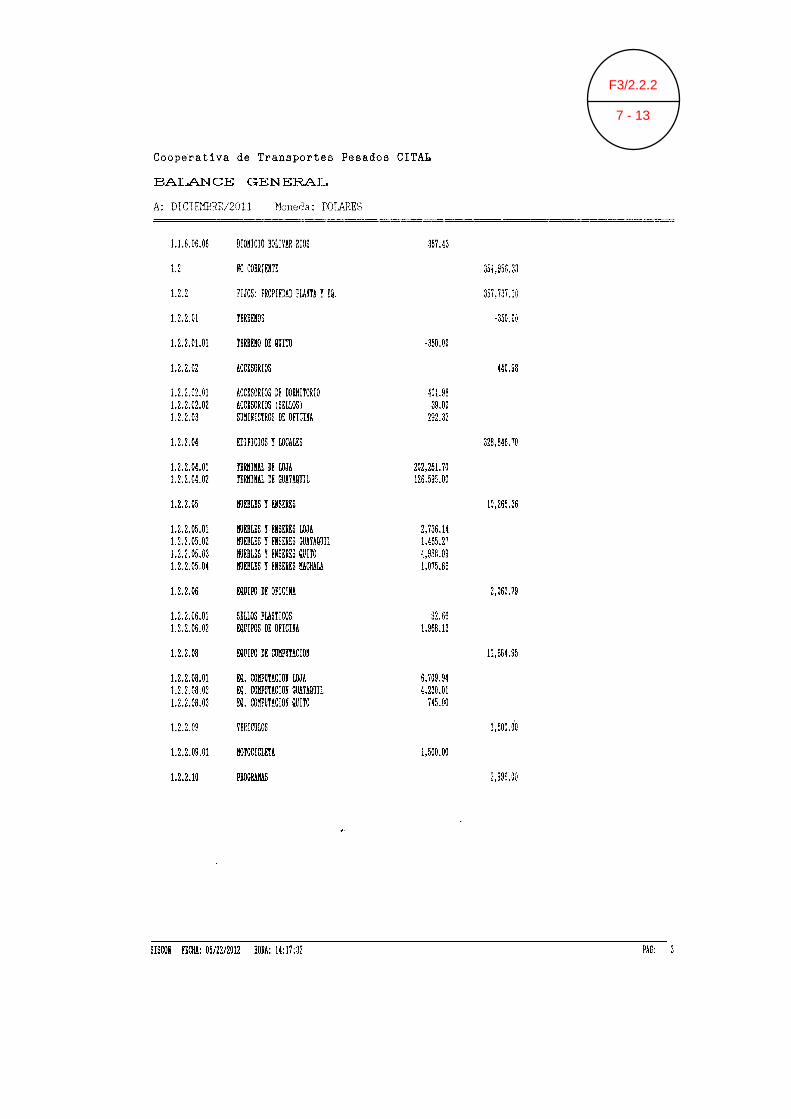

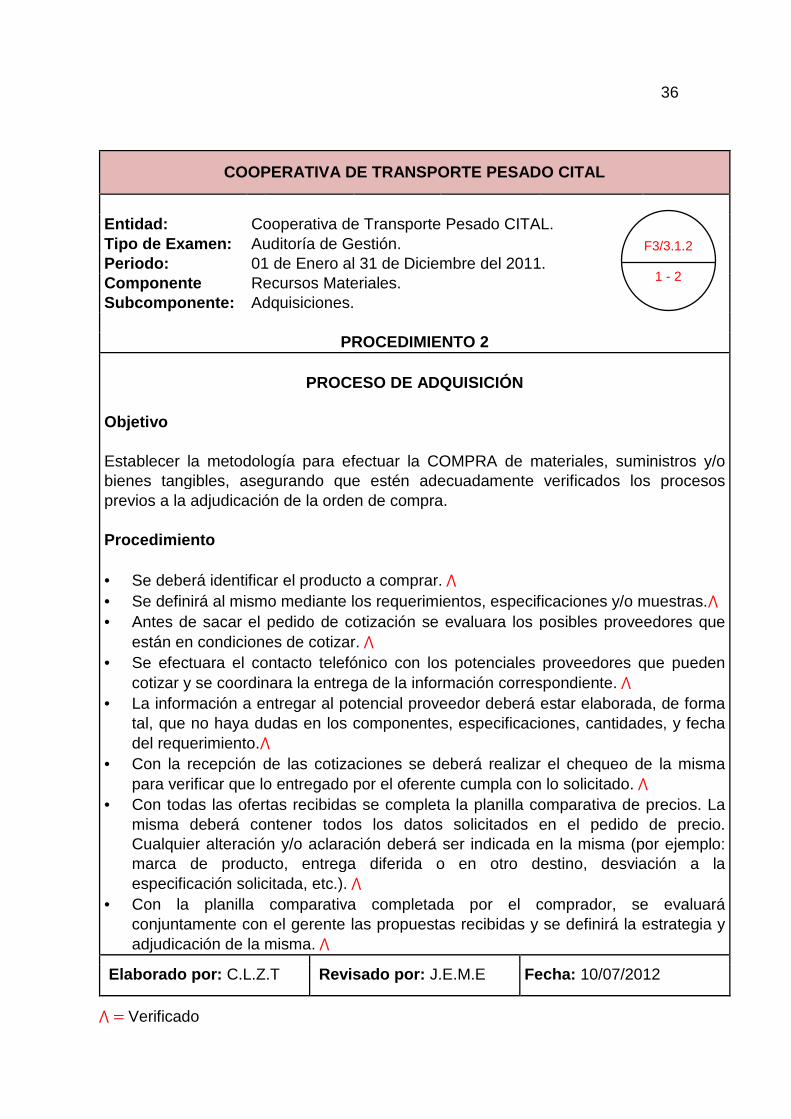

COOPERATIVA DE TRANSPORTE PESADO CITAL Entidad: Cooperativa de Transporte Pesado CITAL Tipo de Examen: Auditoría de Gestión Periodo: 01 de Enero al 31 de Diciembre del 2011

CARTA DE COMPROMISO Loja,…..de………………..20… Dr. Ciudad.- De conformidad con el proyecto aprobado se autoriza a la Srta.……………….., egresada de la Carrera de…………………….para que en calidad de Jefe de Equipo y actuando como operativo la Srta.………………………, egresado de la Carrera de Contabilidad y Auditoría; para que procedan a realizar una AUDITORÍA DE GESTIÓN EN EL PERIODO COMPRENDIDO DE 0 1 DE ENERO AL 31 DE DICIEMBRE DEL 2011 Los objetivos, Estarán encaminados a: a) b) c) La Supervisión estará a cargo del Dr………………………, el tiempo estimado es de 60 días laborables. Los resultados se los dará a conocer mediante el informe y de existir desviaciones importantes se mantendrán en conocimiento de los directivos y los funcionarios responsables. Atentamente. DIRECTOR DE AUDITORIA Elaborado por: Revisado por: Fecha:

23

Visita Previa a la Entidad.- Es un documento o formulario que tiene la

finalidad de recopilar información para identificar la entidad, funcionarios,

base legal, normativa, sistema de control interno, contabilidad, etc. para

tener un conocimiento amplio de la misma. De los cuales se cita:

Reporte De Planificación

En esta fase se debe precisar claramente los fines susceptibles de

alcanzar, los factores que se van a examinar, las técnicas a emplear y la

programación que va a orientar el curso de acción de la auditoria.

Con esta perspectiva el auditor está obligado a prever la realización de los

siguientes pasos:

• Enrriquecer la documentación de antecedentes y justificación de la

auditoria.

• Determinar el objetivo general.

• Definir los objetivos tentativos específicos por área, rubro,

componente, cuenta o actividad que va a ser objeto de auditoría de

gestión.

• Complementar la estrategia global.

• Ajustar y concretar el proyecto de auditoría.

• Determinar las acciones a seguir.

• Delimitar claramente el universo o muestra a examinar.

• Proponer técnicas para la captación y el análisis de la información.

• Plantear alternativas de medición.

24

• Depurar los criterios para el manejo de papeles de trabajo y

evidencias.

• Coadyuvar en el diseño y aplicación del examen.

• Establecer índices de gestión de manera que permitan desarrollar

la ejecución y valorar la medición en cuanto al cumplimiento de

planes estratégicos, metas, y objetivos institucionales.

• Contribuir en la elaboración del informe.

• Proponer mecanismos de seguimiento.

PLANEACIÓN

Diagnóstico Organizacional. Consiste en obtener un conocimiento

integral del objeto de la entidad, dando mayor énfasis a su actividad

principal; esto permitirá una adecuada planificación, ejecución y

consecución de resultados de auditoría a un costo y tiempo razonables.

El Manual de Auditoría de Gestión refiere que: “el trabajo de auditoría

debe planificarse adecuadamente, obteniendo suficiente comprensión de

la misión, visión, metas y objetivos institucionales y controles existentes

de gestión a fin de determinar la naturaleza y alcance de las pruebas a

realizar”.

Se debe planificar con el fin de determinar la naturaleza, duración y

extensión de las pruebas a realizar. Siempre que se inicia una auditoría

de gestión es necesario obtener una visión sistemática, es decir una idea

general de la organización como sistema, en sus contextos internos y

25

externos.

Es necesario que se comprenda la visión estratégica de la organización,

ya que esta revela su capacidad para realizar una gestión más eficiente.

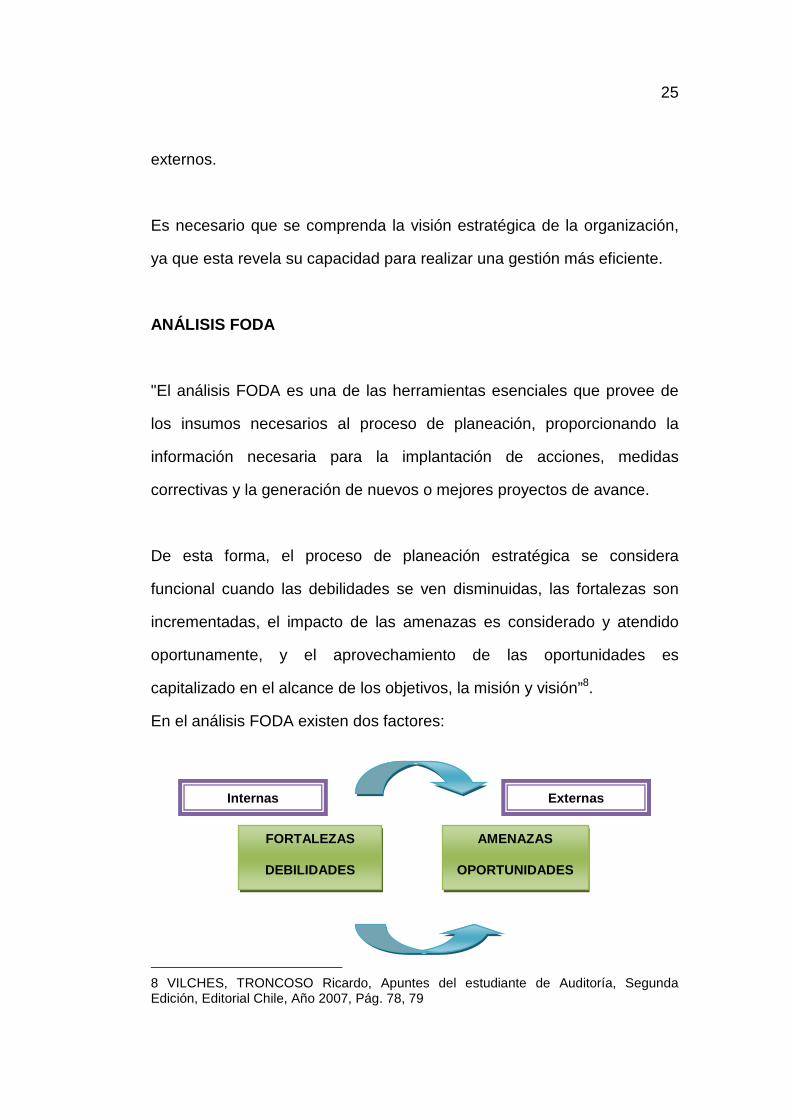

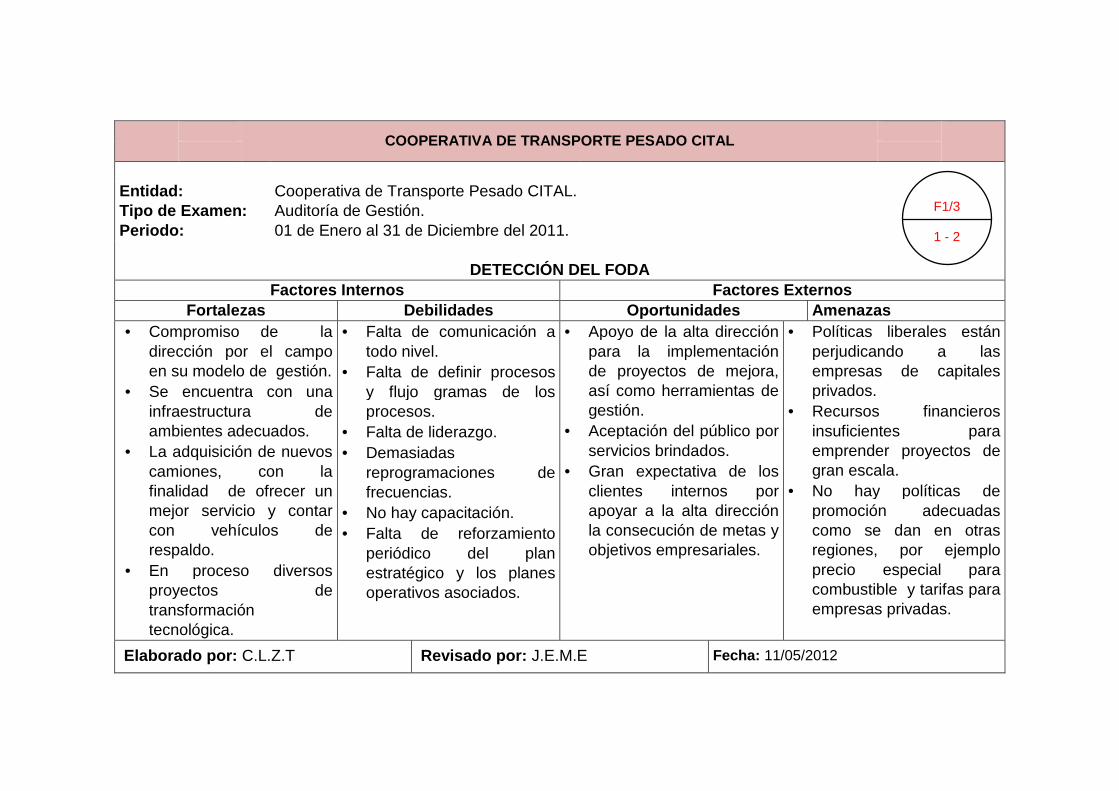

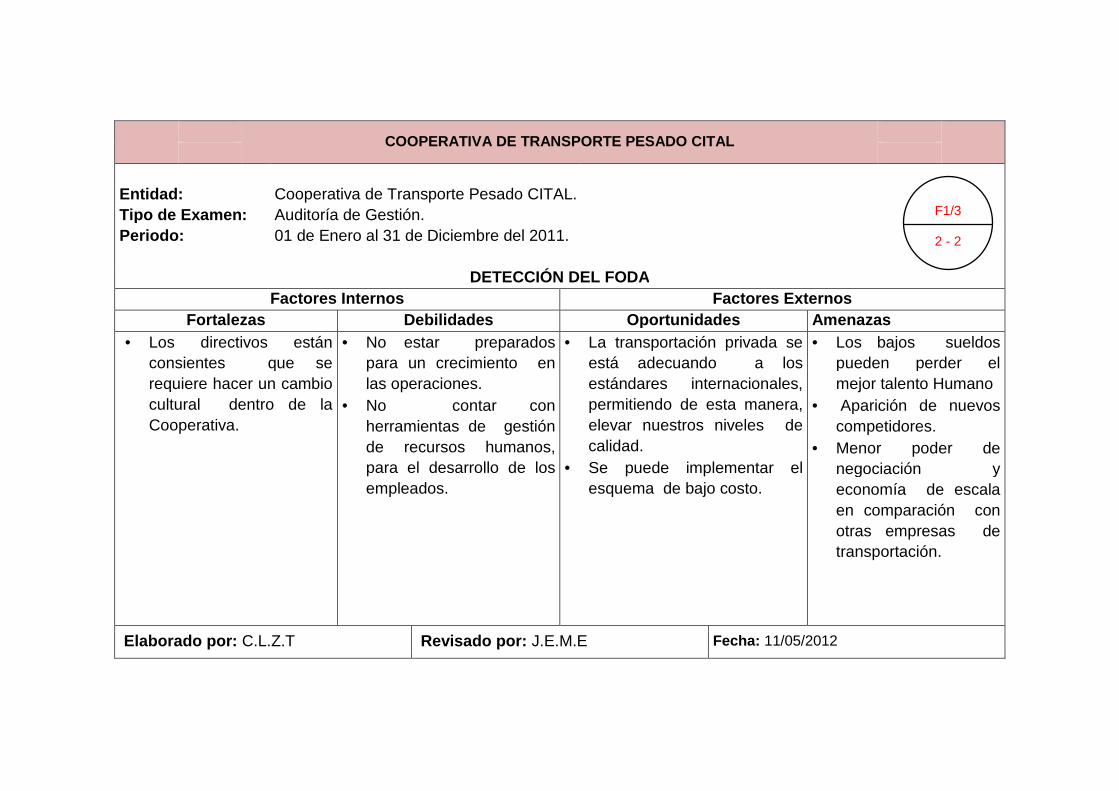

ANÁLISIS FODA

"El análisis FODA es una de las herramientas esenciales que provee de

los insumos necesarios al proceso de planeación, proporcionando la

información necesaria para la implantación de acciones, medidas

correctivas y la generación de nuevos o mejores proyectos de avance.

De esta forma, el proceso de planeación estratégica se considera

funcional cuando las debilidades se ven disminuidas, las fortalezas son

incrementadas, el impacto de las amenazas es considerado y atendido

oportunamente, y el aprovechamiento de las oportunidades es

capitalizado en el alcance de los objetivos, la misión y visión”8.

En el análisis FODA existen dos factores:

8 VILCHES, TRONCOSO Ricardo, Apuntes del estudiante de Auditoría, Segunda Edición, Editorial Chile, Año 2007, Pág. 78, 79

FORTALEZAS

DEBILIDADES

AMENAZAS

OPORTUNIDADES

Internas Externas

26

Los Factores que se Incluyen en el Análisis Interno

Debilidades (D).- Son los recursos y situaciones que representan una

actual desventaja diferencial, constituyéndose así en obstáculos y

limitaciones que cortan el desarrollo de la institución para alcanzar sus

objetivos, y que es necesario eliminar.

Fortalezas (F).- Son los aspectos (recursos) internos de la entidad que

representan puntos fuertes, es decir, una auténtica ventaja diferencial

para la empresa y que hay que explotar al máximo, forman parte positiva

de la empresa.

Los Factores que se Incluyen en el Análisis Externo

Amenazas (A).- Son riesgos, hechos y situaciones externas a la

institución que están presentes en el medio que, siendo previsibles, sí

ocurriesen pueden dificultar el logro de los objetivos, producir un impacto

negativo o una dificultad substancial en su desarrollo.

Oportunidades (O).- Son las posibilidades (hechos o situaciones) que la

entidad es capaz de aprovechar para sí, o bien las del exterior a la que

pueda acceder y obtener ventajas (beneficios).

INDICADORES

Los indicadores son medidas que permiten medir el alcance de una meta.

Son instrumentos de medición de las variables (actividades de la

27

organización) asociadas a las metas, pueden ser cuantitativas o

cualitativas.

El control de la calidad de los servicios y la gestión de los recursos

humanos son factores claves para lograr mayores y mejores beneficios

que satisfagan las necesidades del usuario.

Indicadores de Gestión

Son un subconjunto de los indicadores y se refieren a mediciones

relacionadas con el modo en que los servicios o productos son generados

por la institución. Son medidas de impacto, resultados, rendimientos y

entradas del proyecto, que son monitoreadas durante la ejecución para

valorar el progreso hacia los objetivos del proyecto.

La construcción de los indicadores se refiere al establecimiento de

indicadores que permitan verificar el grado de eficiencia, eficacia y

economía en la formulación y ejecución de los Planes estratégicos y

operativos. A la vez sirven de base para la determinación y cálculo de los

recursos necesarios para llevar a cabo los procesos productivos y

administrativos.

Características

• Se ajustan a los cambios.

28

• Son de orden cualitativo y cuantitativo.

• Dan señales de alarma.

• Son comparables.

• Permiten acciones correctivas oportunas.

Parámetros e Indicadores

Para la aplicación en la auditoría de gestión, se requiere del conocimiento

e interpretación de los siguientes parámetros: economía, eficiencia y

eficacia.

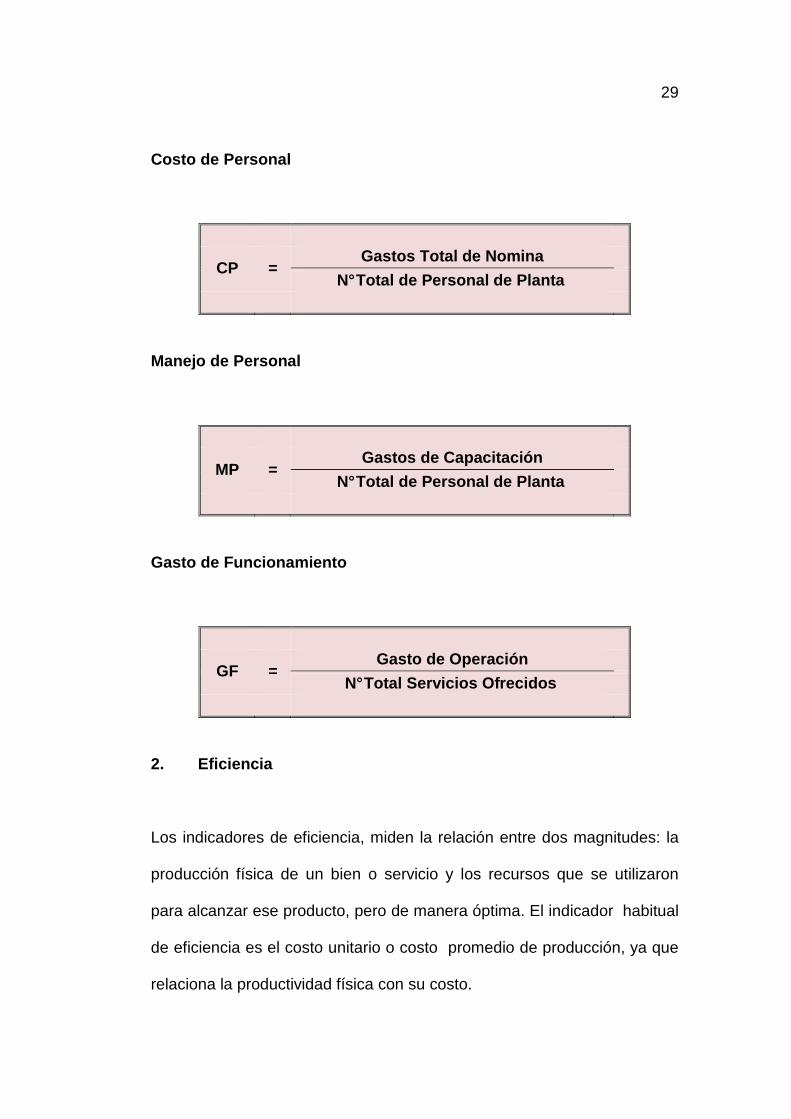

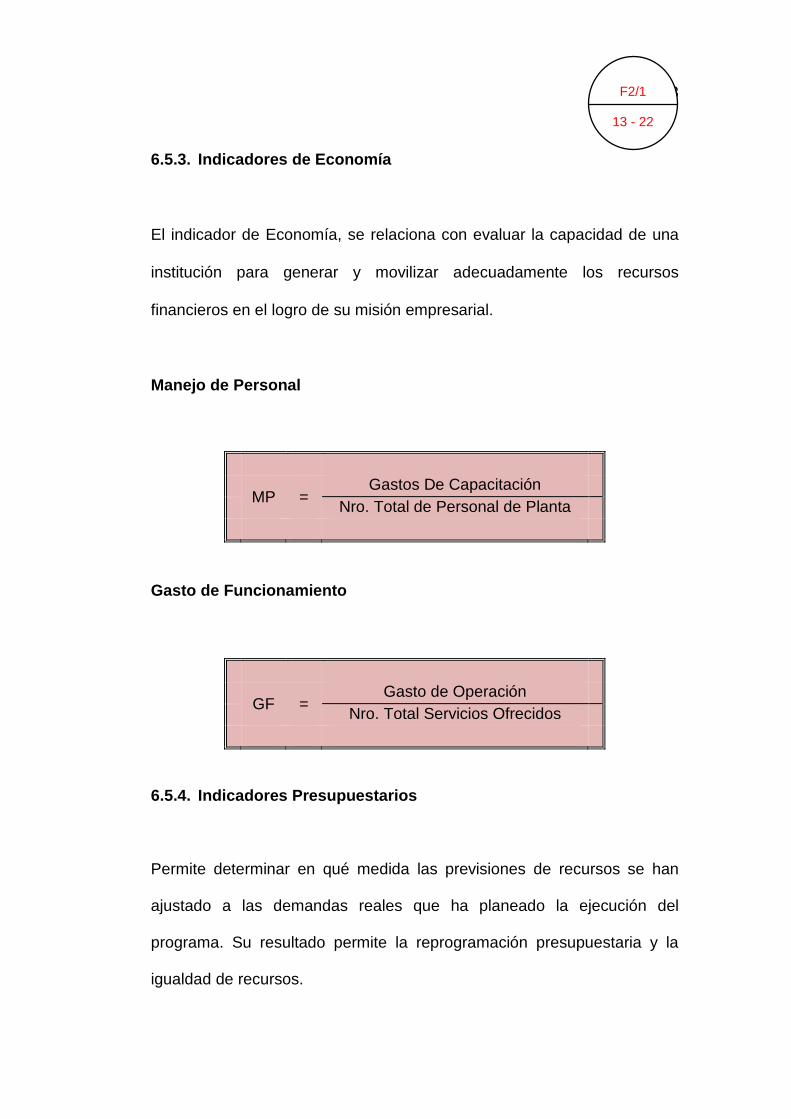

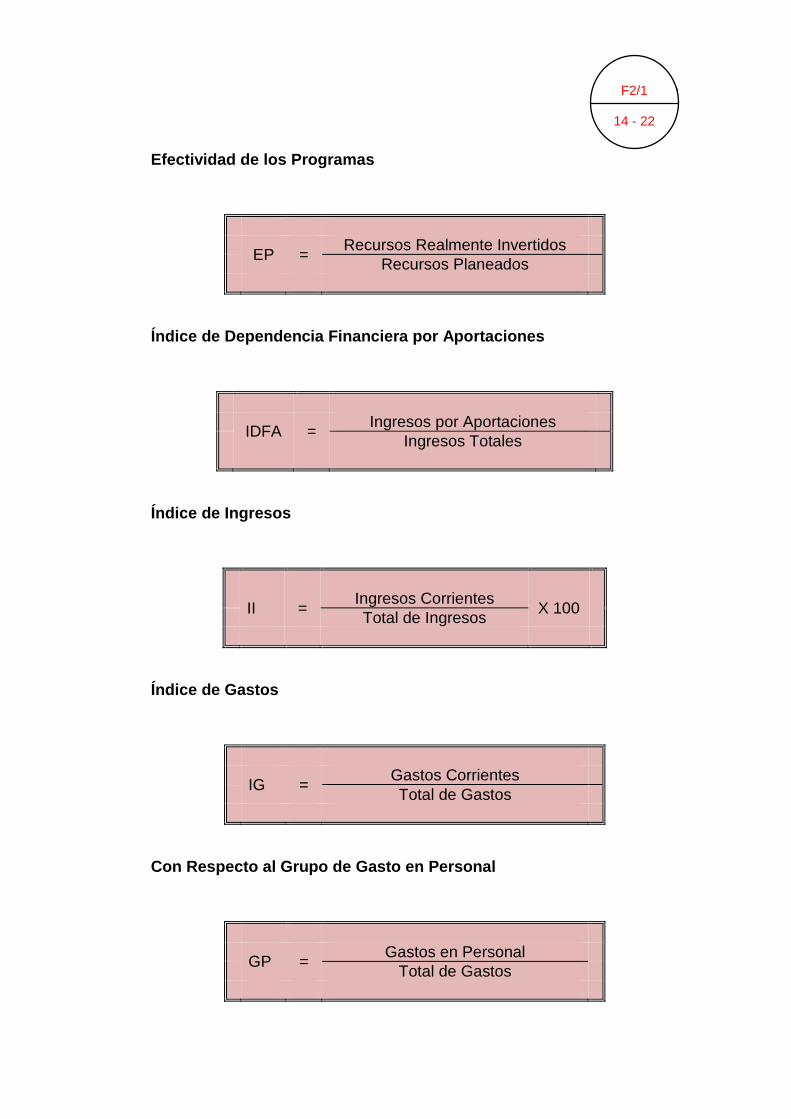

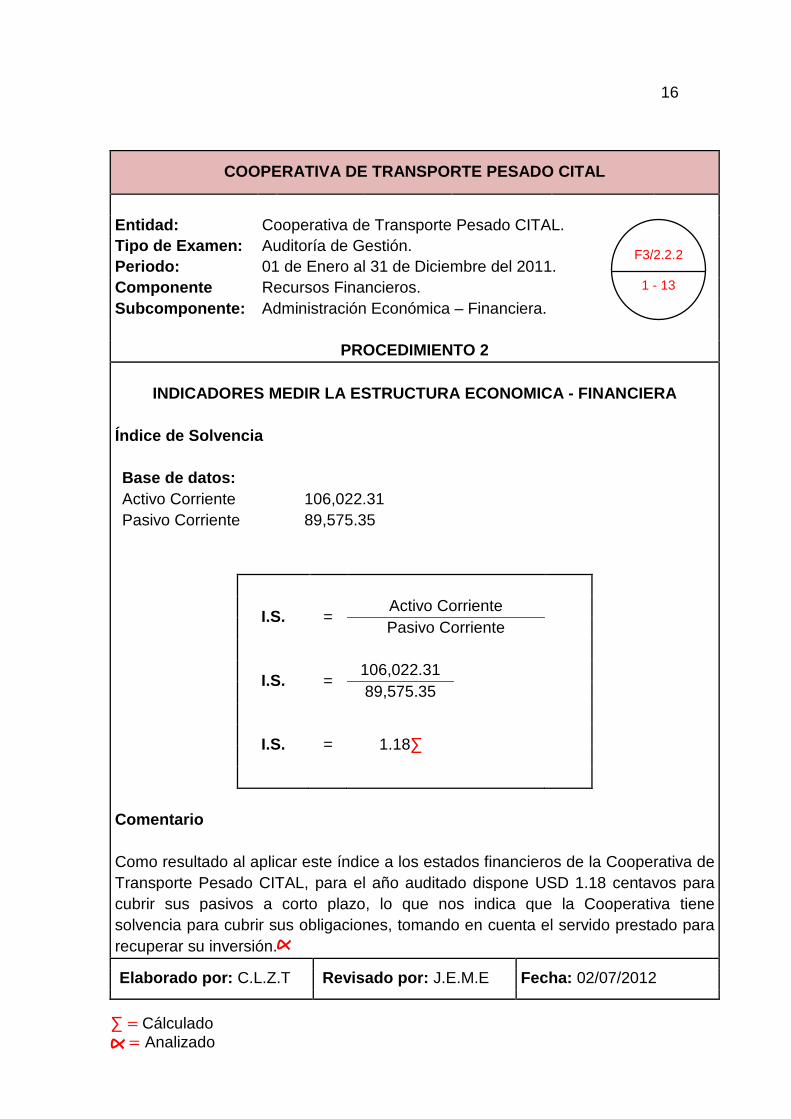

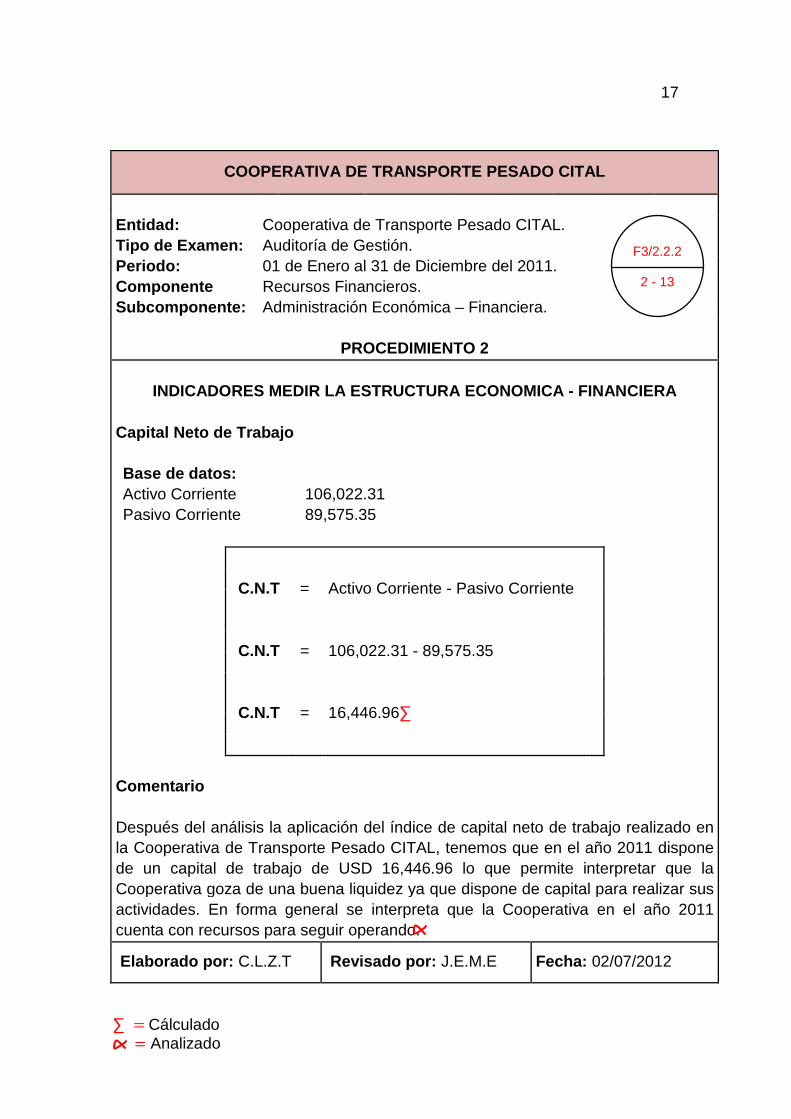

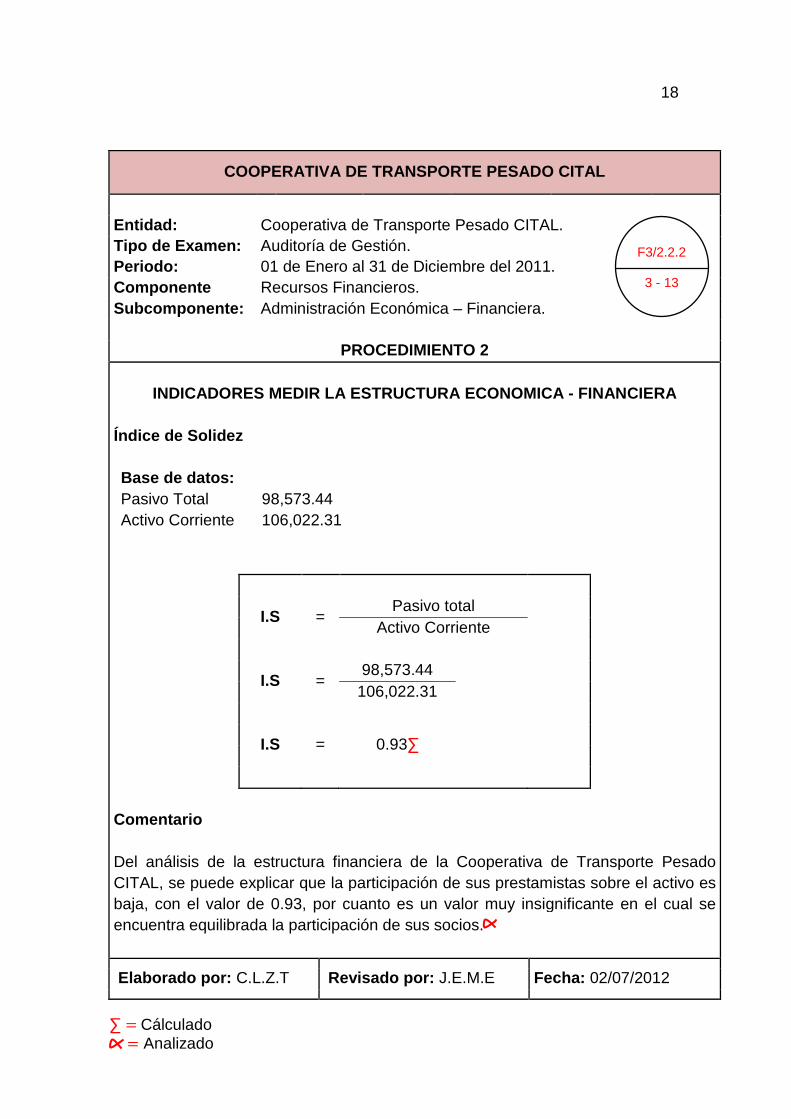

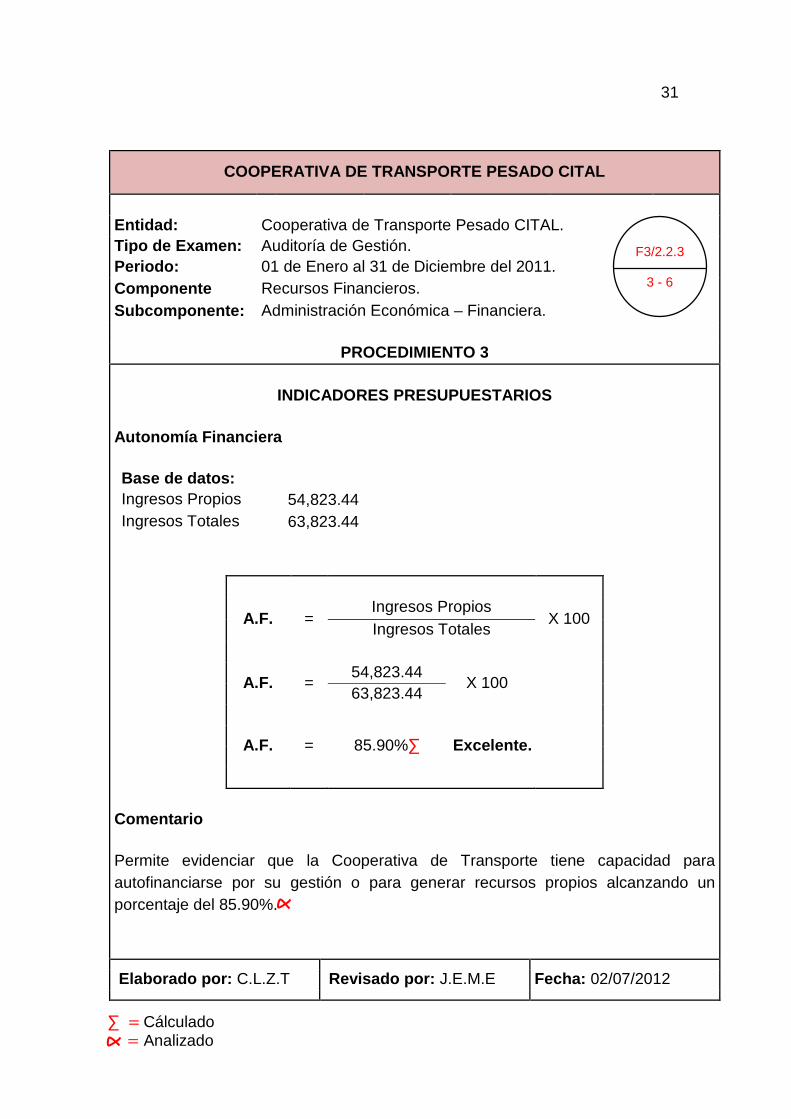

1. Economía

• Uso oportuno de los recursos en cantidad y calidad adecuadas, al

menor costo posible.

• El indicador de Economía evalúa la capacidad de una institución

para generar adecuadamente los recursos financieros en el logro

de su misión institucional.

Algunos indicadores de economía de una empresa pueden ser su

capacidad de autofinanciamiento, la eficacia en la ejecución de su

presupuesto, su nivel de recuperación de recursos colocados en manos

de terceros, etc.

29

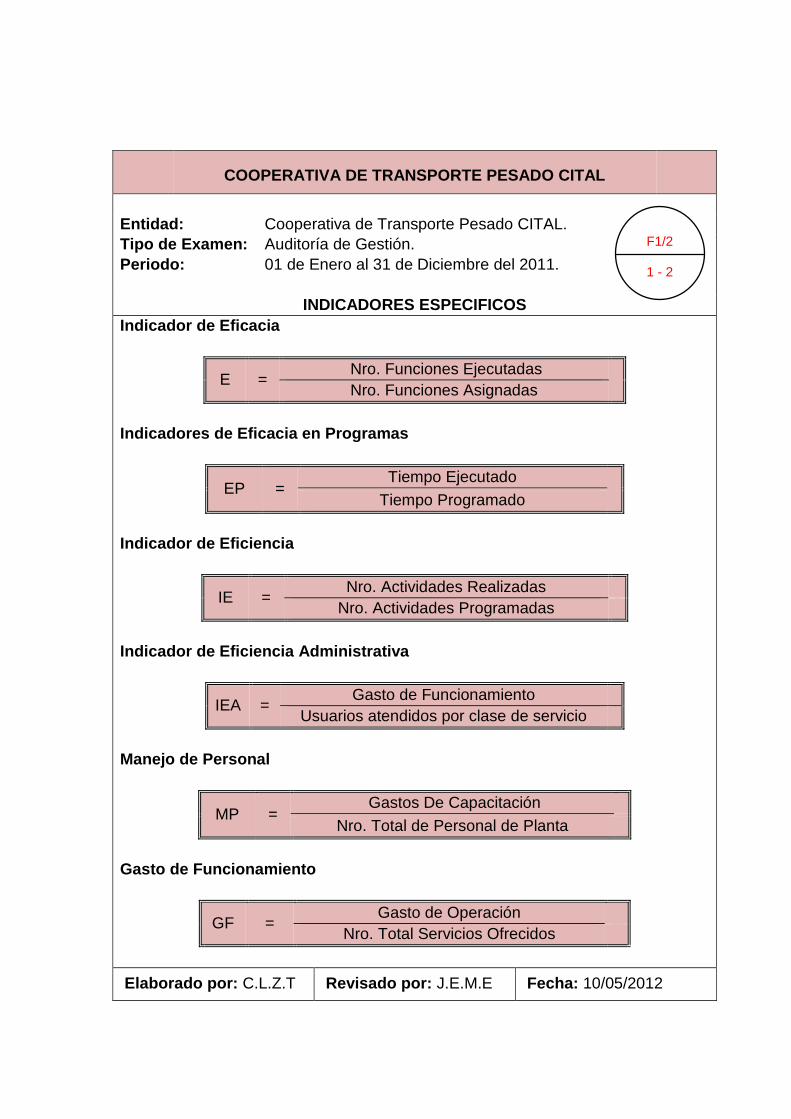

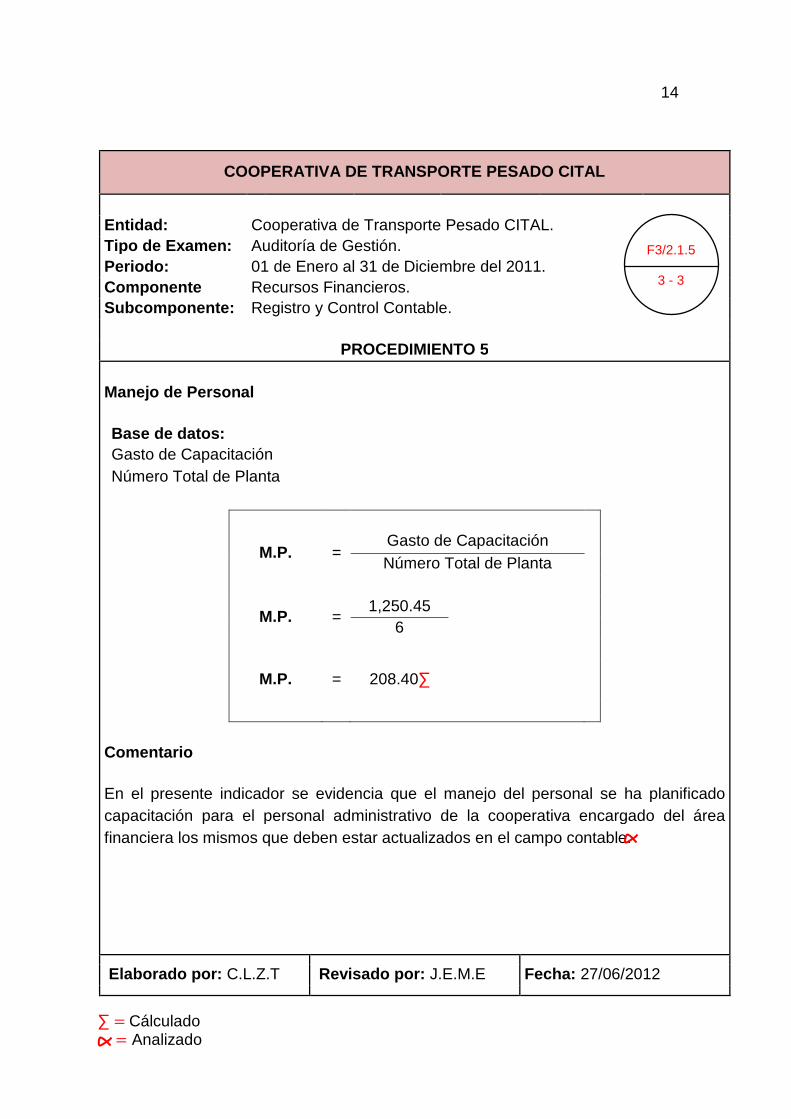

Costo de Personal

CP = Gastos Total de Nomina

N° Total de Personal de Planta

Manejo de Personal

MP = Gastos de Capacitación

N° Total de Personal de Planta

Gasto de Funcionamiento

GF = Gasto de Operación

N° Total Servicios Ofrecidos

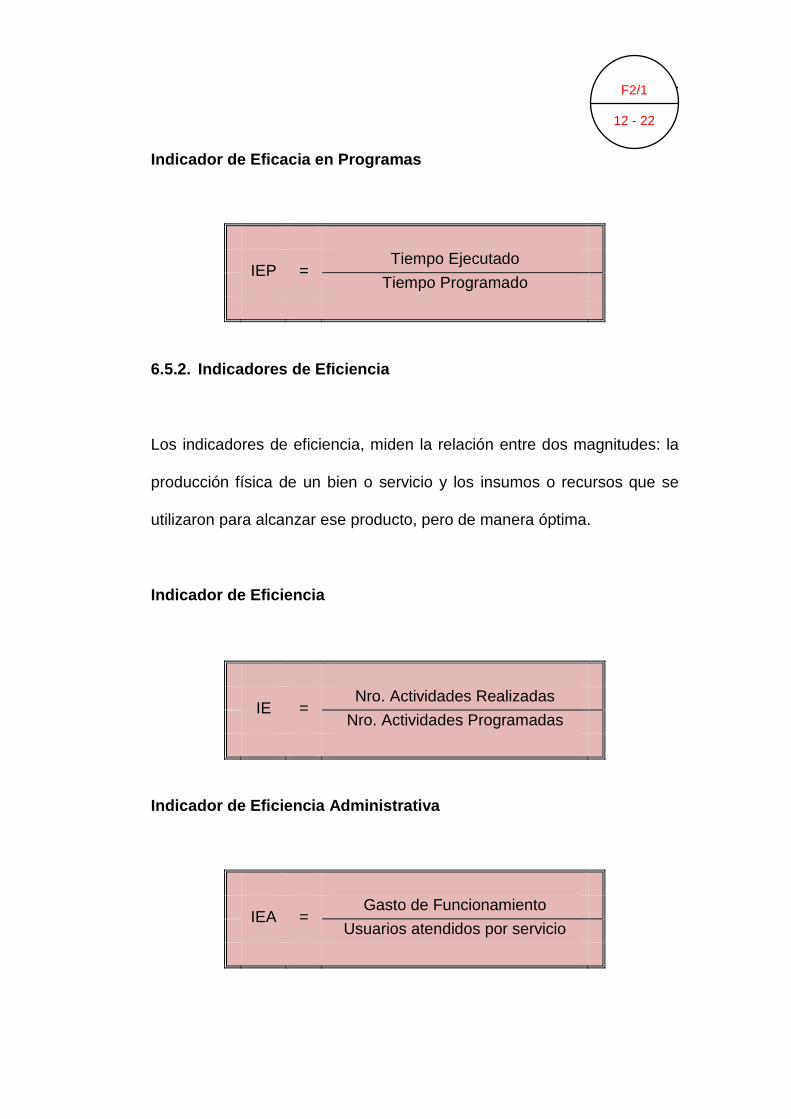

2. Eficiencia

Los indicadores de eficiencia, miden la relación entre dos magnitudes: la

producción física de un bien o servicio y los recursos que se utilizaron

para alcanzar ese producto, pero de manera óptima. El indicador habitual

de eficiencia es el costo unitario o costo promedio de producción, ya que

relaciona la productividad física con su costo.

30

Eficiencia Administrativa

EA = Gasto de Funcionamiento

U. atendidos por clase de servicio

Eficiencia en el servicio

ES = Volumen de Servicio

N° de beneficiarios atendidos

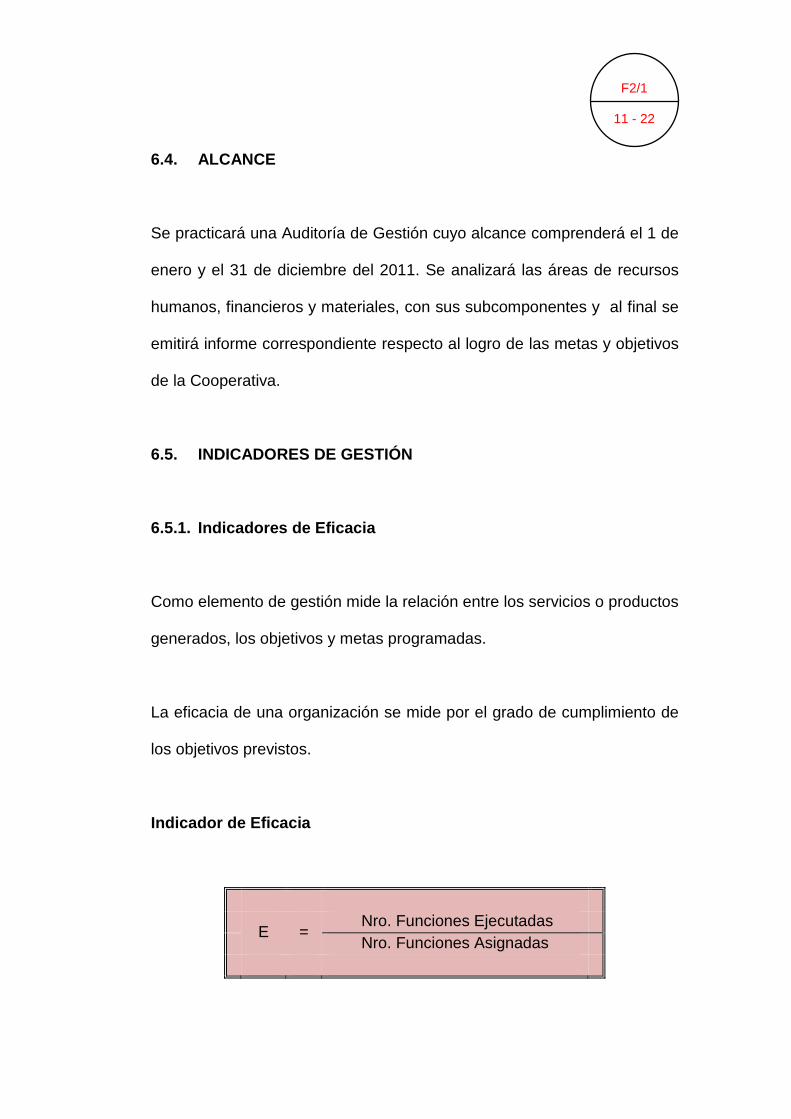

3. Eficacia

Como elemento de gestión mide la relación entre los servicios o productos

generados, los objetivos y metas programadas.

La eficacia de una organización se mide por el grado de cumplimiento de

los objetivos previstos.

Cobertura

C = N° de Usuarios Atendidos

N° Potencial de Usuarios por servicios

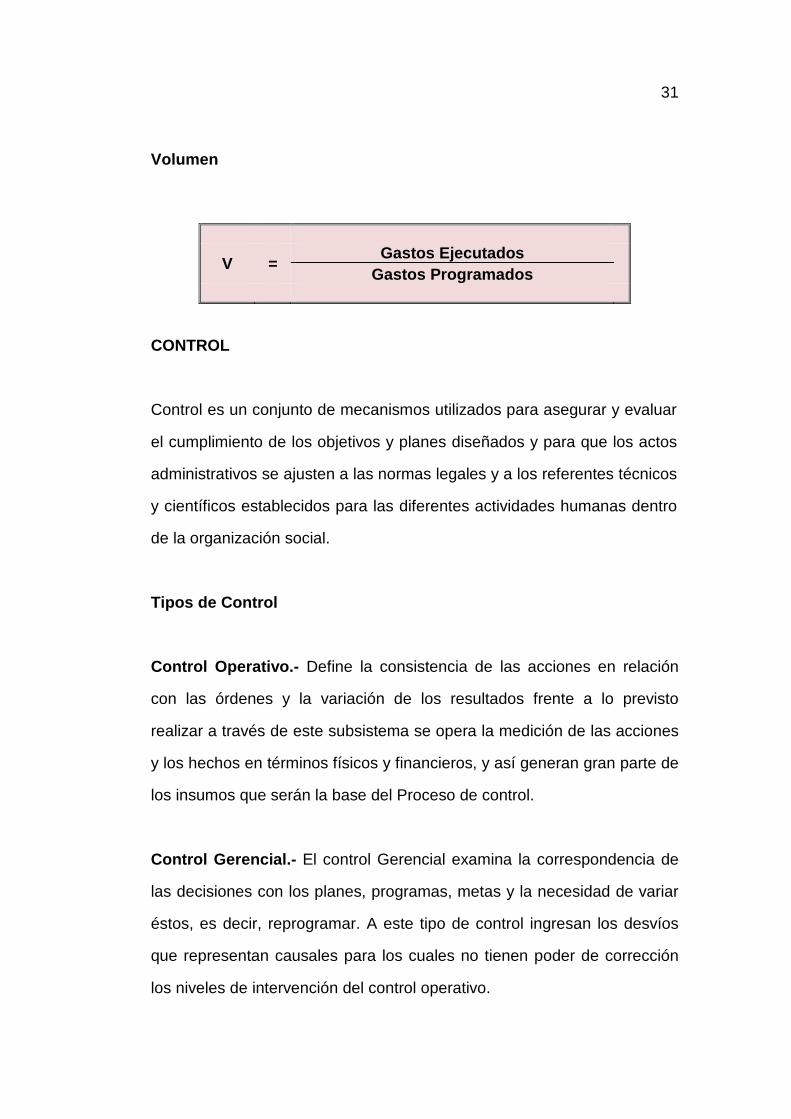

31

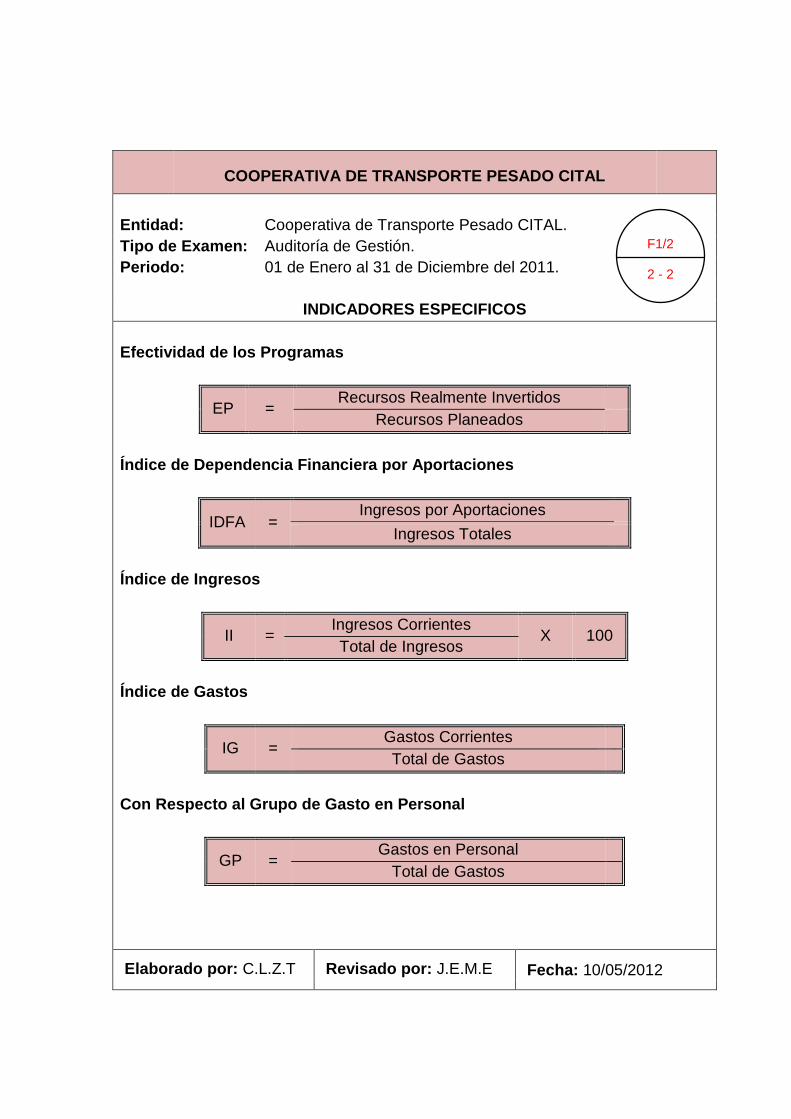

Volumen

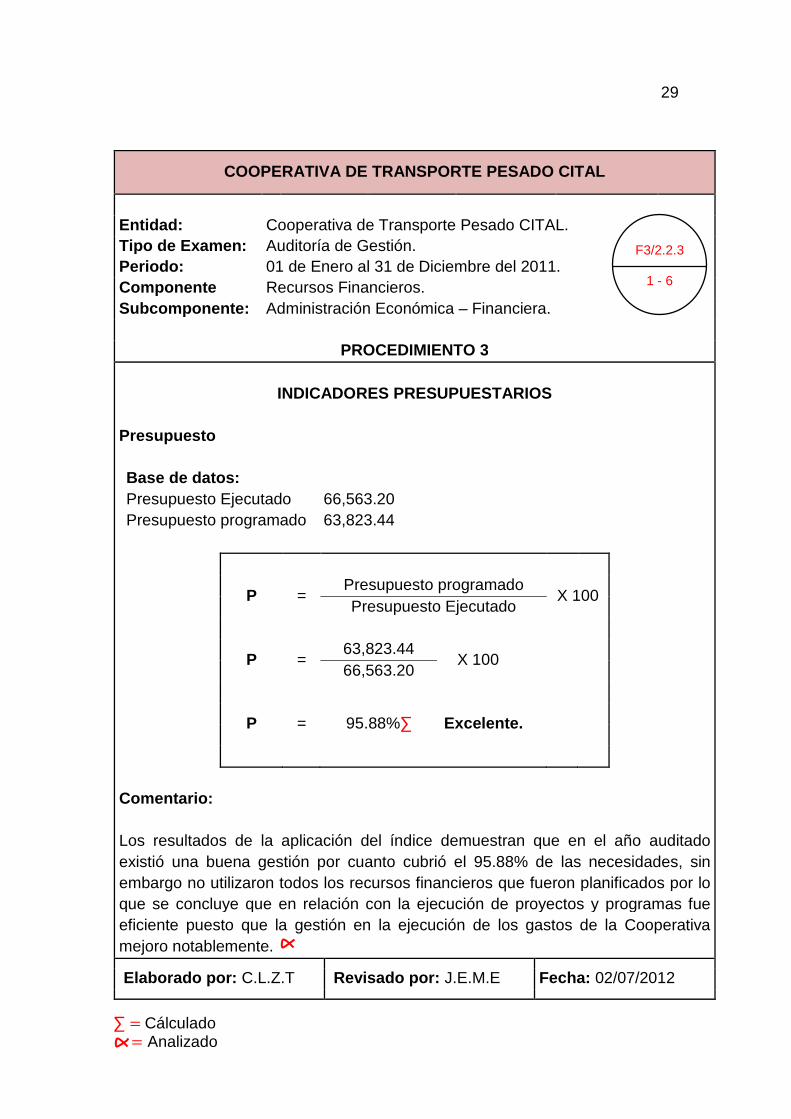

V = Gastos Ejecutados

Gastos Programados

CONTROL

Control es un conjunto de mecanismos utilizados para asegurar y evaluar

el cumplimiento de los objetivos y planes diseñados y para que los actos

administrativos se ajusten a las normas legales y a los referentes técnicos

y científicos establecidos para las diferentes actividades humanas dentro

de la organización social.

Tipos de Control

Control Operativo.- Define la consistencia de las acciones en relación

con las órdenes y la variación de los resultados frente a lo previsto

realizar a través de este subsistema se opera la medición de las acciones

y los hechos en términos físicos y financieros, y así generan gran parte de

los insumos que serán la base del Proceso de control.

Control Gerencial.- El control Gerencial examina la correspondencia de

las decisiones con los planes, programas, metas y la necesidad de variar

éstos, es decir, reprogramar. A este tipo de control ingresan los desvíos

que representan causales para los cuales no tienen poder de corrección

los niveles de intervención del control operativo.

32

Control Estratégico.- El control estratégico mide la coherencia de

objetivos y políticas con el contexto y con las metas. El análisis reviste

carácter cuantitativo, pero debe estar impregnando de antecedentes

cualitativos, teniendo en cuenta la naturaleza de las cuestiones que se

enfrentan. En consecuencia, las soluciones exigen mayor grado de

credibilidad e imaginación y se debe atender cuidadosamente al hecho de

que sus efectos son más lentos que en ninguna otra parte. Cambiar

políticas es enfrentarse a inercias de orientación básicas antes

implantadas, por lo que su aplicación requiere de algún tiempo antes de

ponerse en marcha.”9

CONTROL DE GESTIÓN

El control de gestión es el examen de eficiencia y eficacia de las

entidades de la administración y los recursos públicos, determinada

mediante la evaluación de los procesos administrativos, la utilización de

indicadores de rentabilidad pública, desempeño y la identidad de la

distribución del excedente que éstas producen, así como de los

beneficios de su actividad.

Instrumentos

El control de gestión como cualquier sistema, posee unos instrumentos

para entenderlo, manejarlo y evaluarlo, entre ellos se encuentran: 9 SILVA GARCÍA Francisco, Administración Público Local, Impresiones MYL, Primera Edición, Año 2003, Pág. 175

33

Índices: Permiten detectar variaciones con relación a metas o normas.

Indicadores: Son los cocientes que permiten analizar rendimientos.

Cuadros de Mandos : Permiten la dirección y enfoque hacia los objetivos.

Gráficas: Representación de información (variaciones y tendencias).

Análisis Comparativo: Compararse con el mejor, para lograr una mayor

superación.

Control Integral: Participación sistemática de cada área organizacional

en el logro de los objetivos.

Flujogramas: Representación simbólica o pictórica de un procedimiento

administrativo.

CONTROL INTERNO

“Es la suma de elementos, procedimientos y normas, que permiten a

través de una adecuada planificación, ejecución y control, llevar adelante

con economía, eficiencia y eficacia para el logro de los fines de la

organización”10.

Objetivos

• Salvaguardar los recursos contra pérdida, fraude e ineficiencia.

• Promover la exactitud y confiabilidad en la información contable y

de operación. 10 WOLINSKY, Jaime, Manual de Auditoria Para la Gestión de Negocios, Editorial Junior S.A., Segunda Edición, Buenos Aires, Año 2003, Pág. 81

34

Importancia

La evaluación del Control Interno ayuda a:

• Medir el grado de eficiencia, efectividad y economía. Conocer el

cumplimiento de la visión, misión y objetivos. Verificar el

seguimiento de las disposiciones legales.

Clasificación

• Control Previo: Análisis de actividades propuestas, antes de su

autorización o ejecución.

• Control Continuo: Inspección y constatación continúa de la

oportunidad, calidad y cantidad de obras, bienes o servicios.

• Control Posterior: Auditoría interna aplica a las actividades

institucionales, el control posterior a su ejecución.

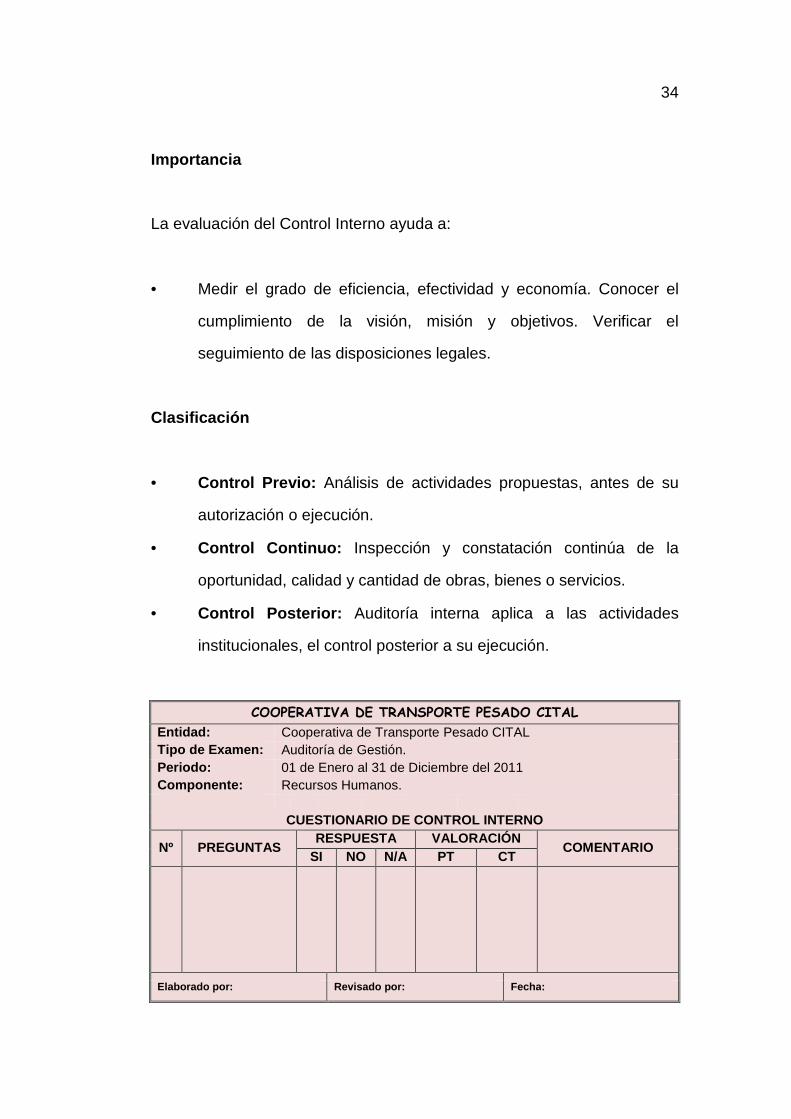

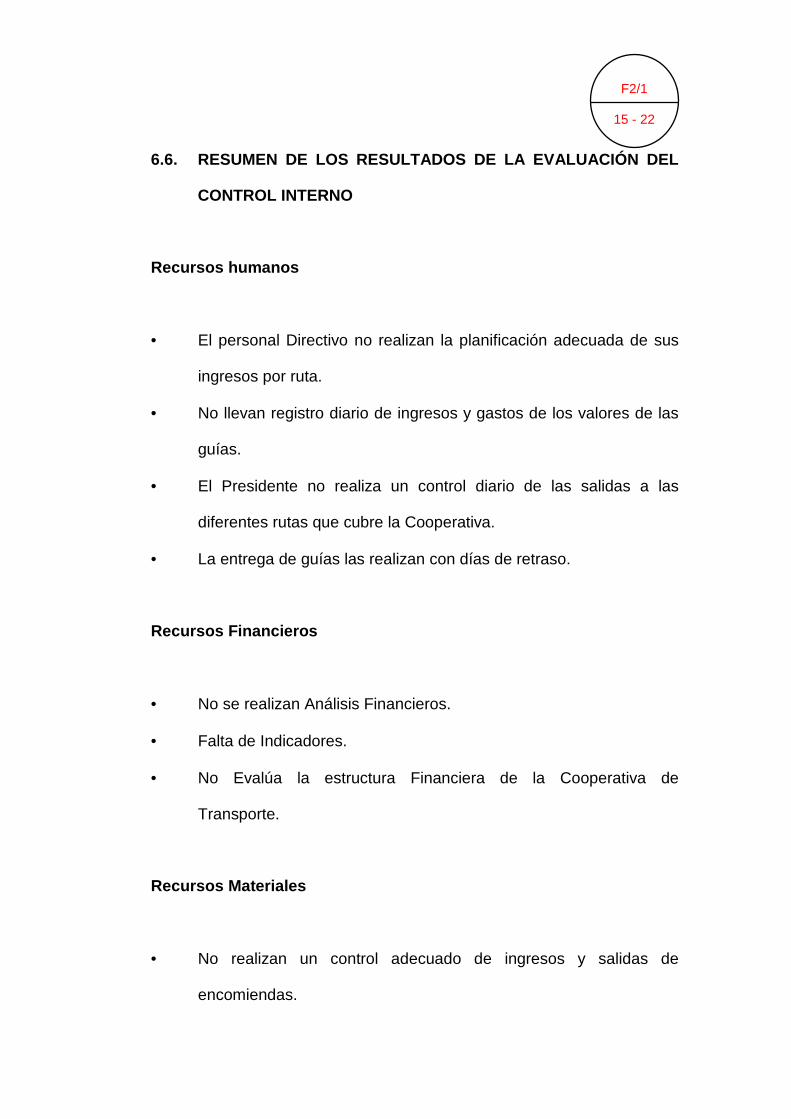

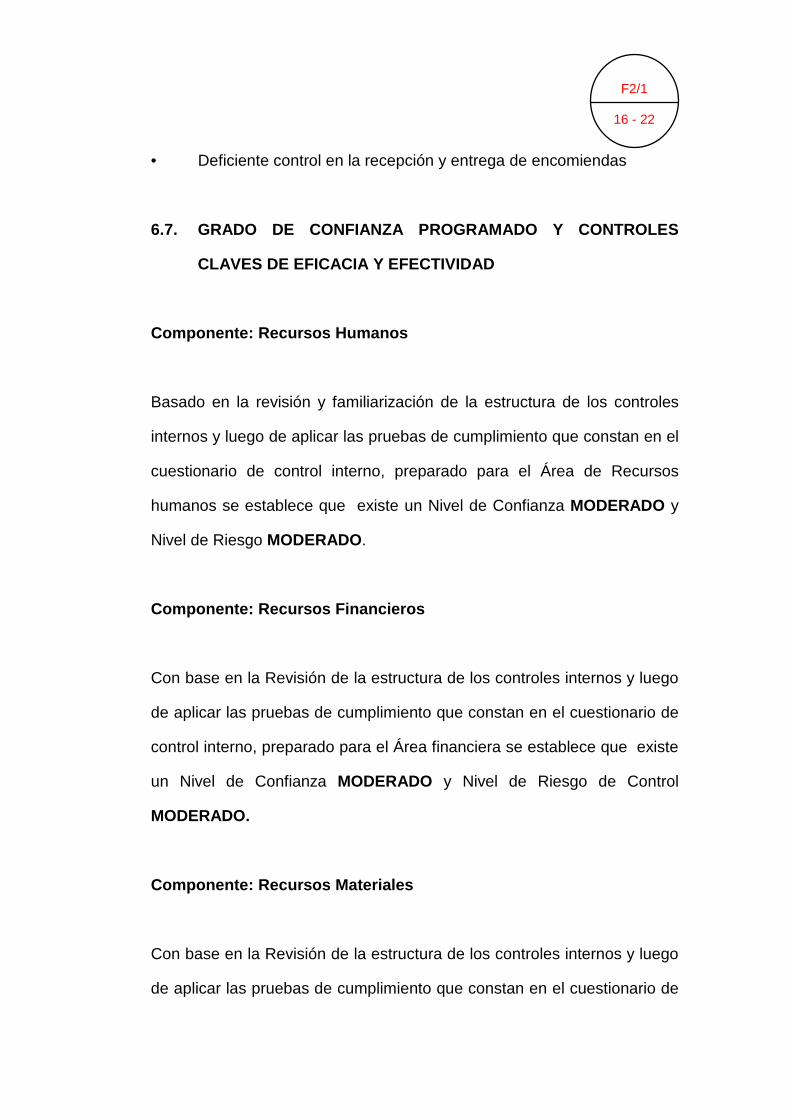

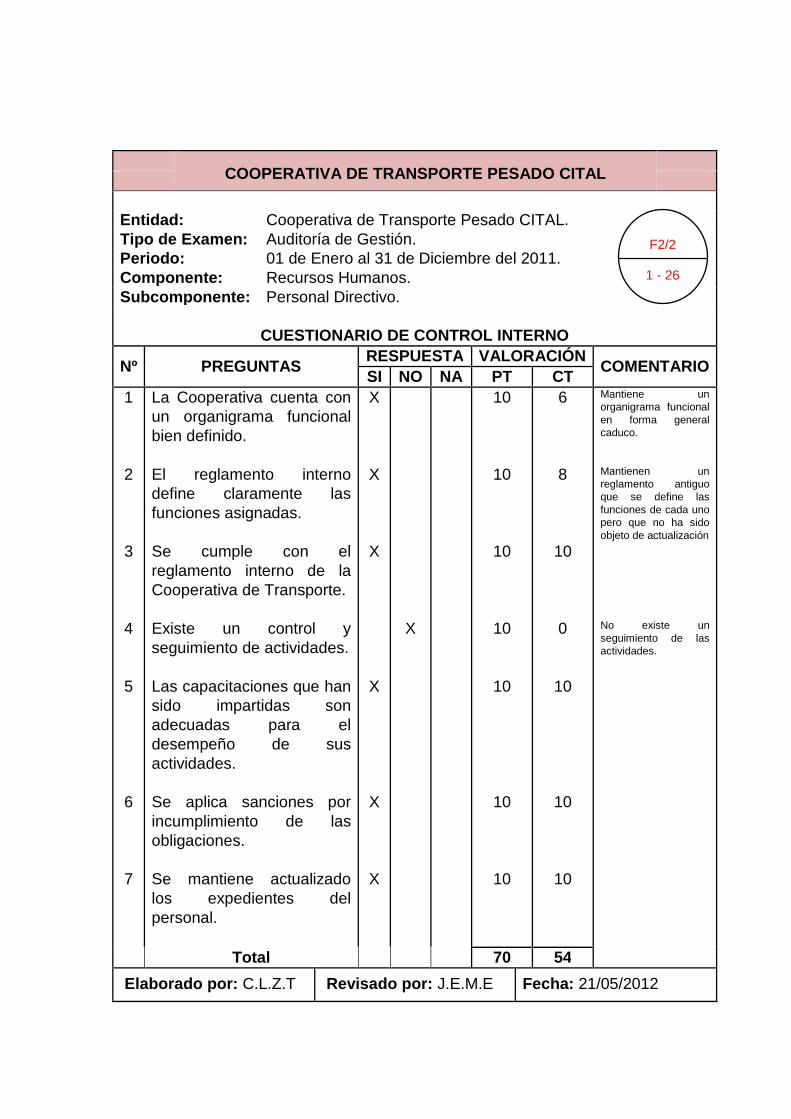

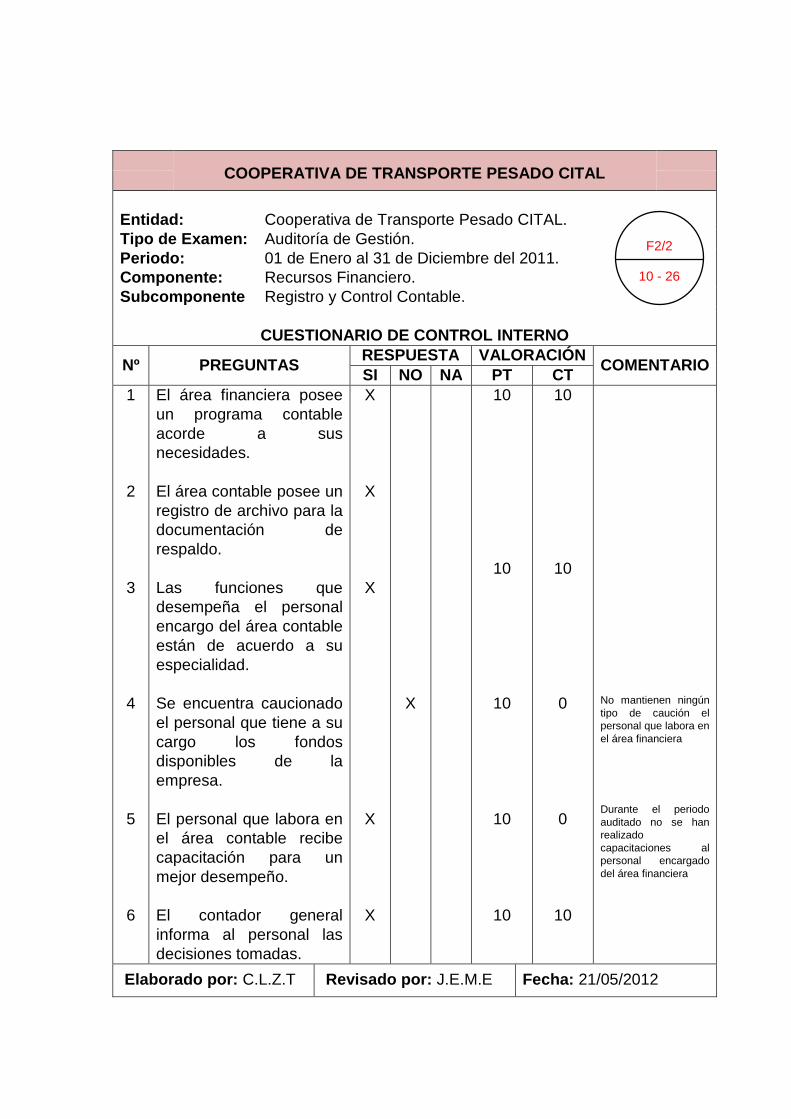

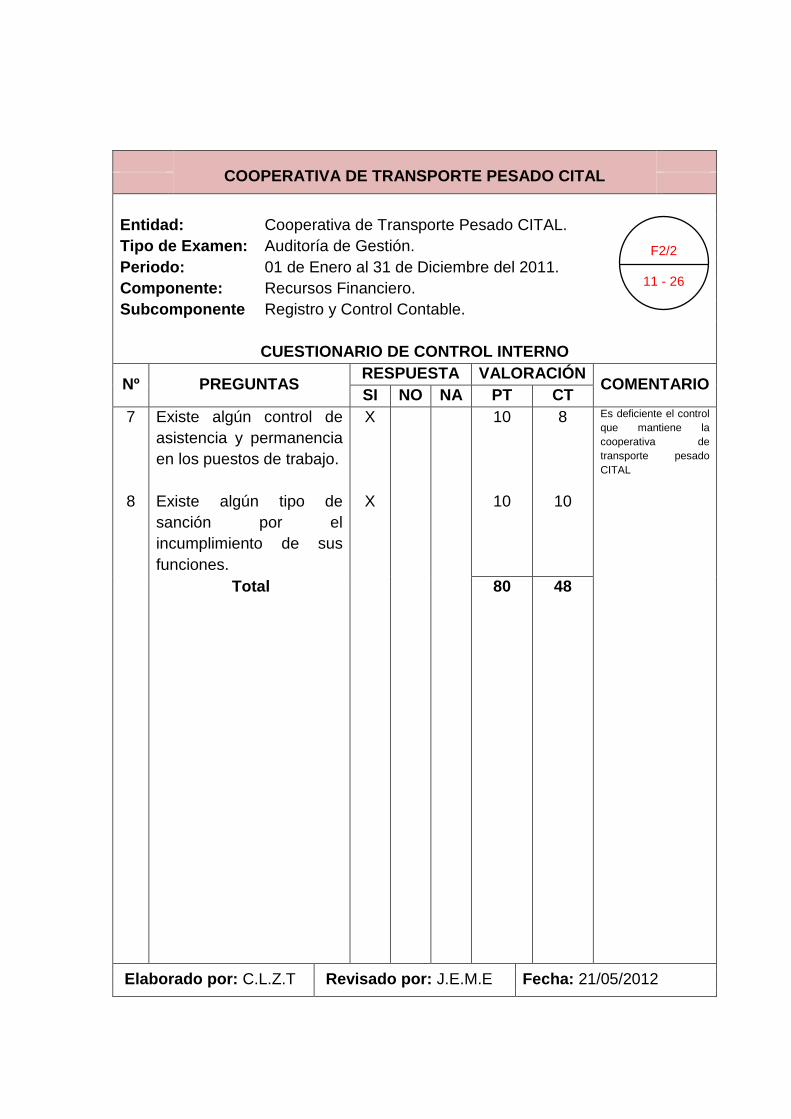

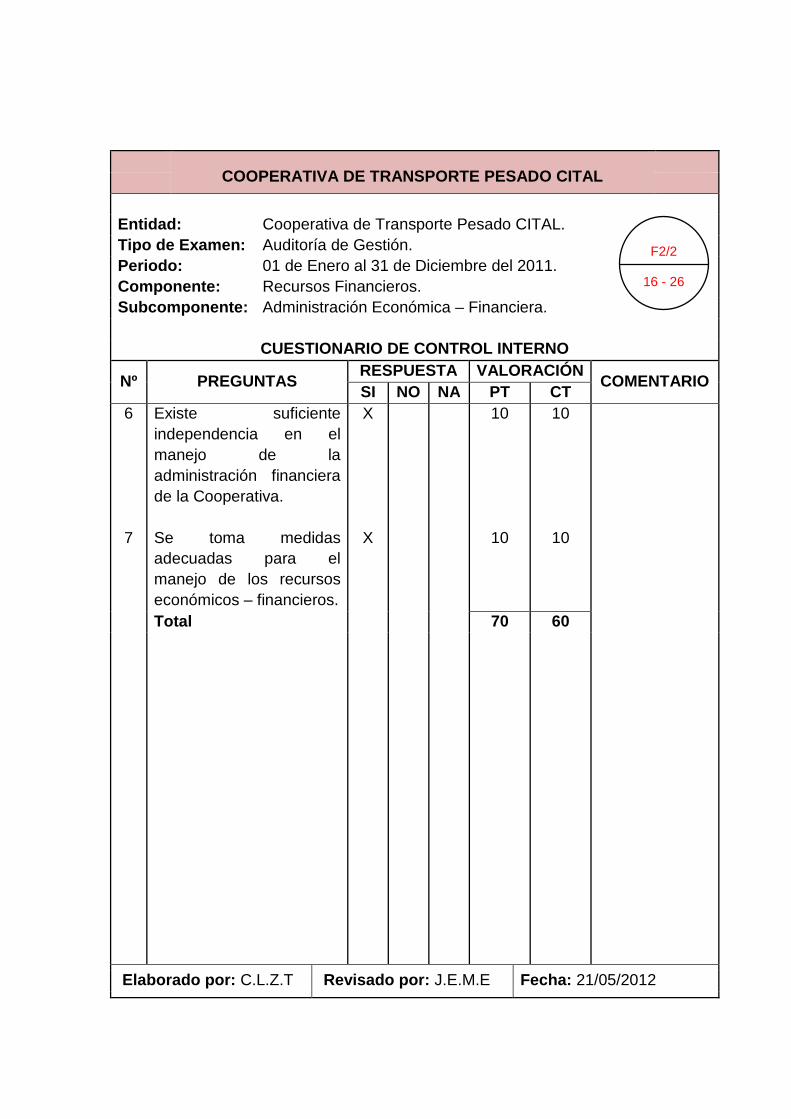

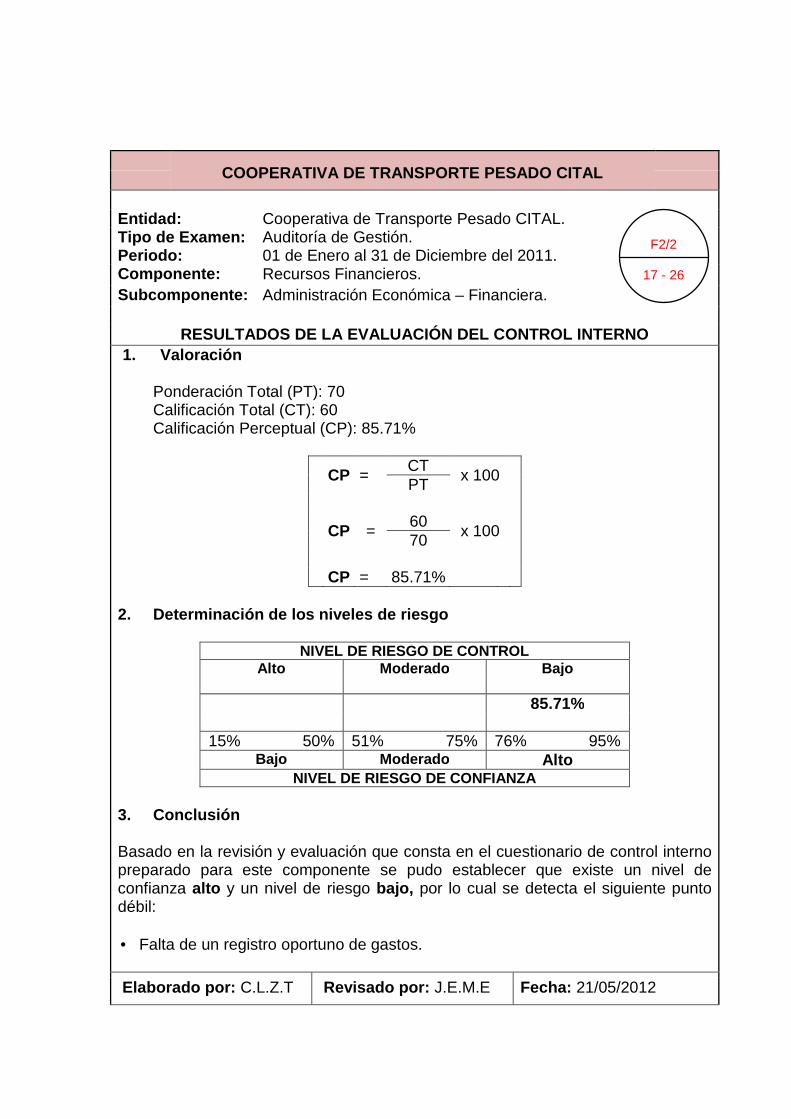

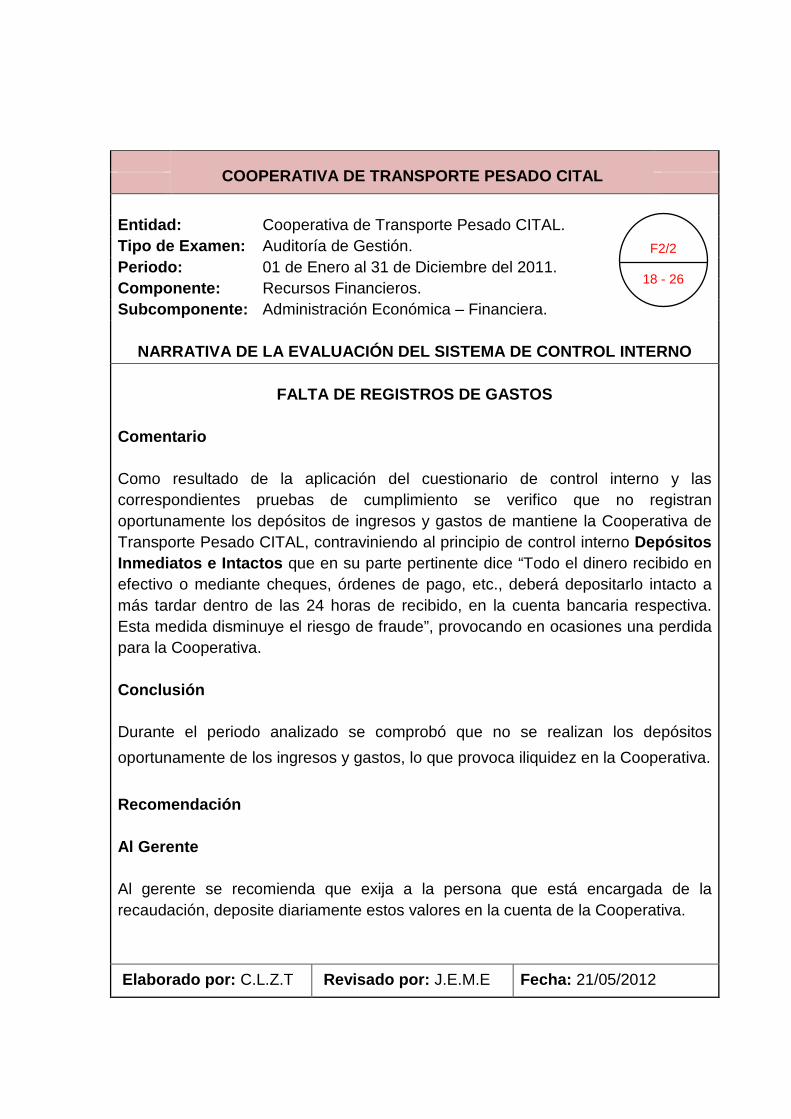

COOPERATIVA DE TRANSPORTE PESADO CITAL Entidad: Cooperativa de Transporte Pesado CITAL Tipo de Examen: Auditoría de Gestión. Periodo: 01 de Enero al 31 de Diciembre del 2011 Componente: Recursos Humanos.

CUESTIONARIO DE CONTROL INTERNO

Nº PREGUNTAS RESPUESTA VALORACIÓN

COMENTARIO SI NO N/A PT CT

Elaborado por: Revisado por: Fecha:

35

MEDIOS PARA LOGRAR EL CONTROL INTERNO

Ambiente o entorno de control

El ambiente de control es el componente básico de la organización, al

influir sobre la conciencia de control del personal. Aporta los cimientos de

todos los demás componentes de control interno y alienta disciplina y

estructura.

El ambiente de control se conforma de los siguientes elementos:

• Integridad, valores éticos y competencia de la gente de la entidad.

• Compromiso de competencia.

• Participación del directorio y/o del comité de auditoría.

• Filosofía de la gerencia y su estilo operativo.

• Estructura organizacional y asignación de autoridad y

responsabilidad.

• Políticas y prácticas de recursos humanos.

Evaluación de riesgos

Las organizaciones, cualquiera sea su tamaño, se enfrentan a diversos

riesgos de origen externos e internos que tienen que ser evaluados. Una

condición previa a la evaluación del riesgo es la identificación de los

36

objetivos a los distintos niveles, vinculados entre sí e internamente

coherentes.

La evaluación de los riesgos consiste en la identificación y el análisis de

los riesgos relevantes para la consecución de los objetivos, y sirve de

base para determinar cómo han de ser gestionados los riesgos.

Aunque para crecer es necesario asumir riesgos prudentes, la dirección

debe identificar y analizar riesgos, cualificarlos, y prever la probabilidad de

que ocurran así como las posibles consecuencias de los mismos.

Actividades de Control

Las actividades de control son las políticas y los procedimientos que

ayudan a asegurar que se lleven a cabo las instrucciones de la dirección

de la empresa. Aseguran que se tomen las medidas necesarias para

controlar los riesgos relacionados con la consecución de los objetivos de

la empresa. Hay actividades de control en toda la organización, a todos

los niveles y funciones.

Deben establecerse y ajustarse políticas y procedimientos que ayuden

conseguir una seguridad razonable de que se llevan a cabo en forma

eficaz las acciones consideradas necesarias para afrontar los riesgos que

existen respecto a la consecución de los objetivos de la empresa.

37

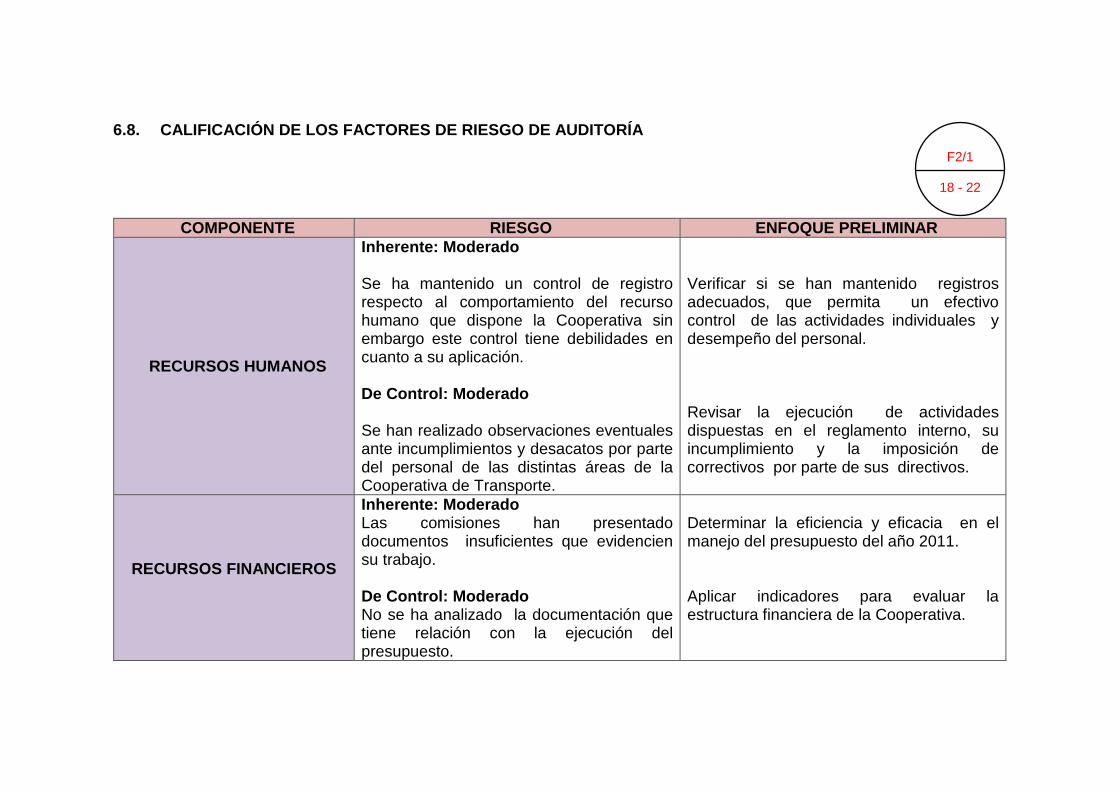

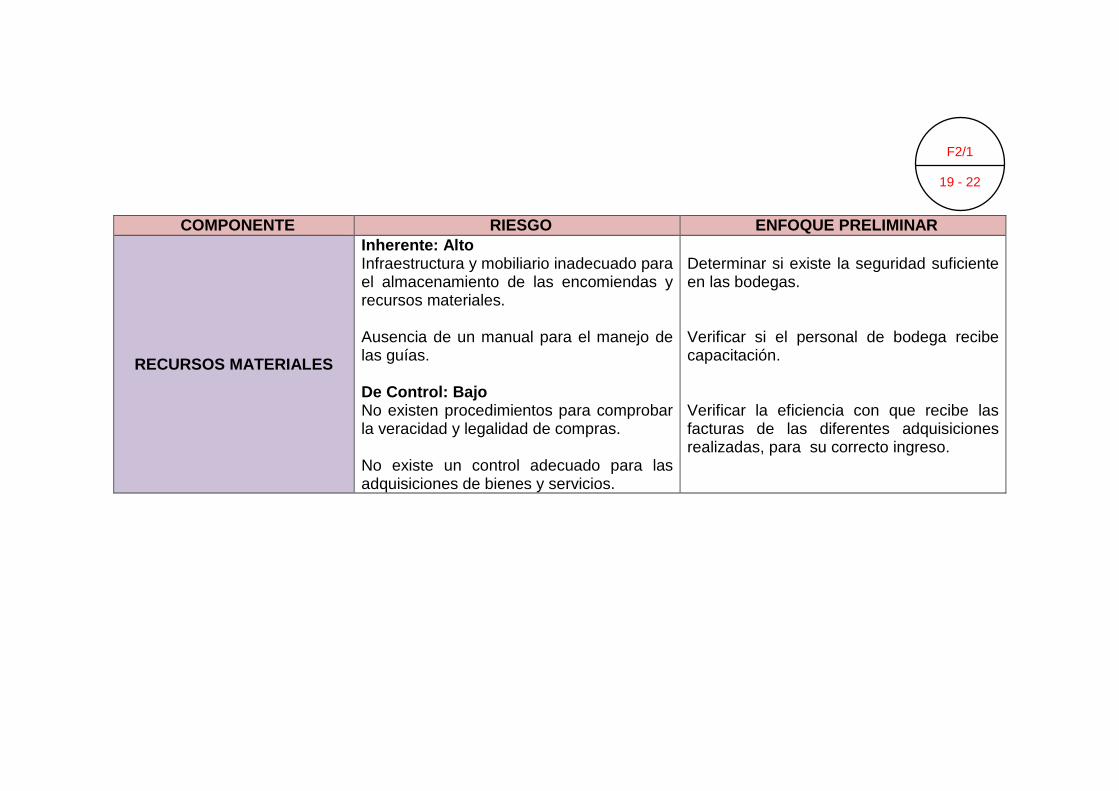

RIESGOS DE AUDITORÍA DE GESTIÓN

“Es la probabilidad de que un acontecimiento perjudique a la auditoria.

Consiste en la habilidad y técnica del auditor para establecer y validar el

nivel de seguridad sobre los resultados de la auditoría, considerando los

niveles de riesgo inherentes, de control y de detección.”11

• Riesgo Inherente: De que ocurran errores importantes generados

por las características de la entidad u organismo.

• Riesgo de Control: De que el Sistema de Control Interno

prevenga o corrija tales errores.

• Riesgo de Detección: De que los errores no identificados por el

Control Interno tampoco no sean reconocidos por el auditor, sería

necesario para evaluar la existencia o no de riesgos de la auditoría

de gestión.

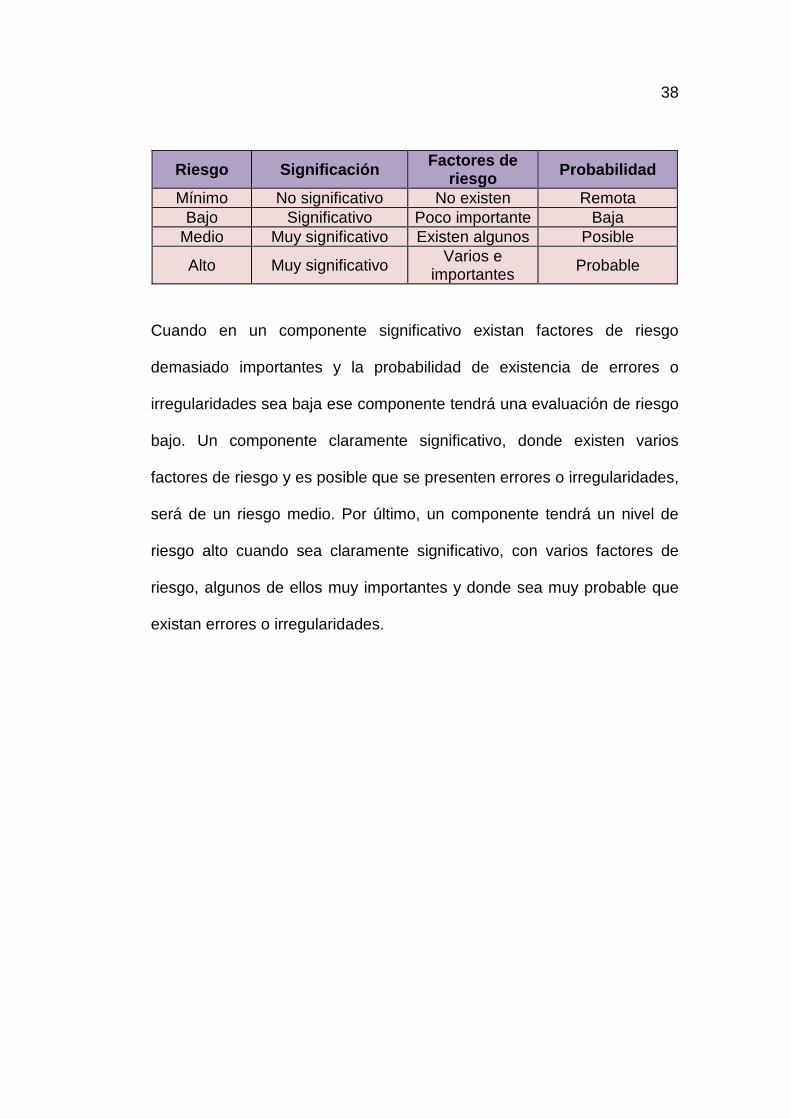

TABLA DE RIESGO INHERENTE Y DE CONTROL NIVELES DE

RIESGO

Un nivel de riesgo mínimo estaría conformado cuando en un componente

poco significativo no existen factores de riesgo y donde la probabilidad de

ocurrencia de errores o irregularidades sea remota.

11 VIVANCO, María Lorena, Manual de Auditoría de Gestión, Loja, Año 2009, Pág. 56

38

Riesgo Significación Factores de riesgo Probabilidad

Mínimo No significativo No existen Remota Bajo Significativo Poco importante Baja

Medio Muy significativo Existen algunos Posible

Alto Muy significativo Varios e

importantes Probable

Cuando en un componente significativo existan factores de riesgo

demasiado importantes y la probabilidad de existencia de errores o

irregularidades sea baja ese componente tendrá una evaluación de riesgo

bajo. Un componente claramente significativo, donde existen varios

factores de riesgo y es posible que se presenten errores o irregularidades,

será de un riesgo medio. Por último, un componente tendrá un nivel de

riesgo alto cuando sea claramente significativo, con varios factores de

riesgo, algunos de ellos muy importantes y donde sea muy probable que

existan errores o irregularidades.

39

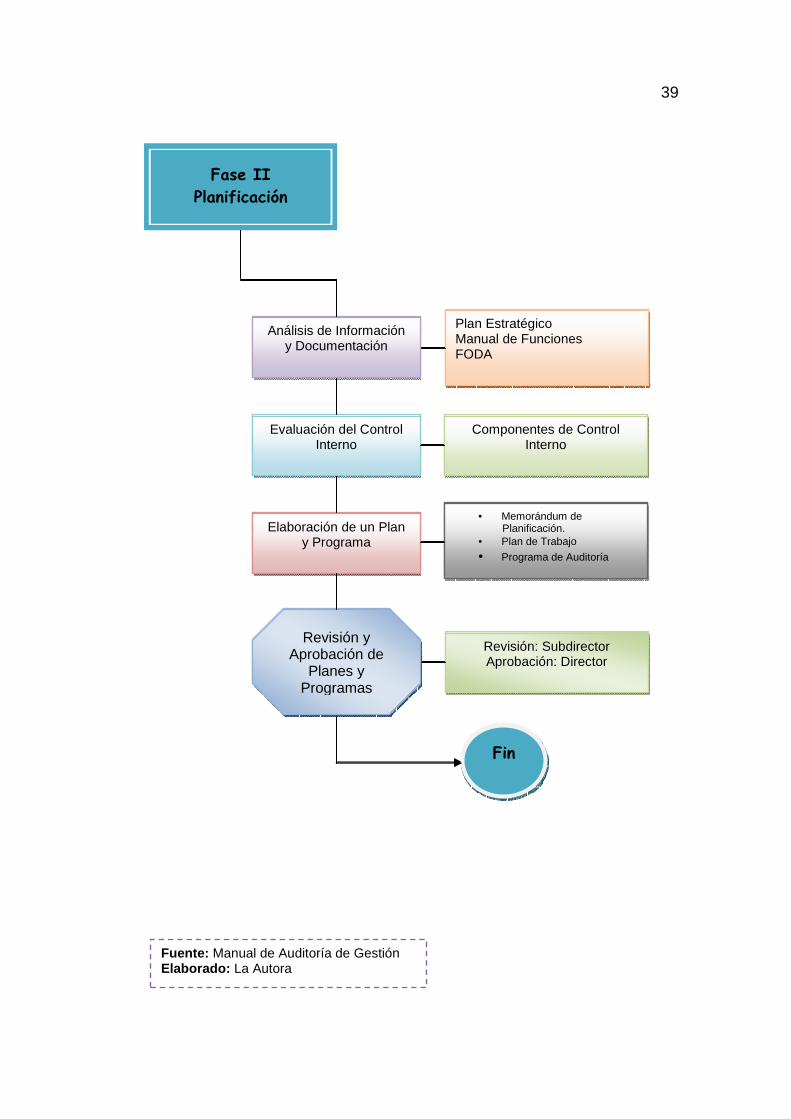

Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

Fin

Revisión y

Aprobación de

Planes y

Programas

Evaluación del Control Interno

Análisis de Información y Documentación

Elaboración de un Plan y Programa

Fase II Planificación

Plan Estratégico Manual de Funciones FODA

Componentes de Control Interno

• Memorándum de Planificación.

• Plan de Trabajo

• Programa de Auditoría

Revisión: Subdirector Aprobación; Director

Fin

Revisión y Aprobación de

Planes y Programas

Evaluación del Control Interno

Análisis de Información y Documentación

Elaboración de un Plan y Programa

Fase II Planificación

Plan Estratégico Manual de Funciones FODA

Componentes de Control Interno

• Memorándum de Planificación.

• Plan de Trabajo

• Programa de Auditoría

Revisión: Subdirector Aprobación: Director

40

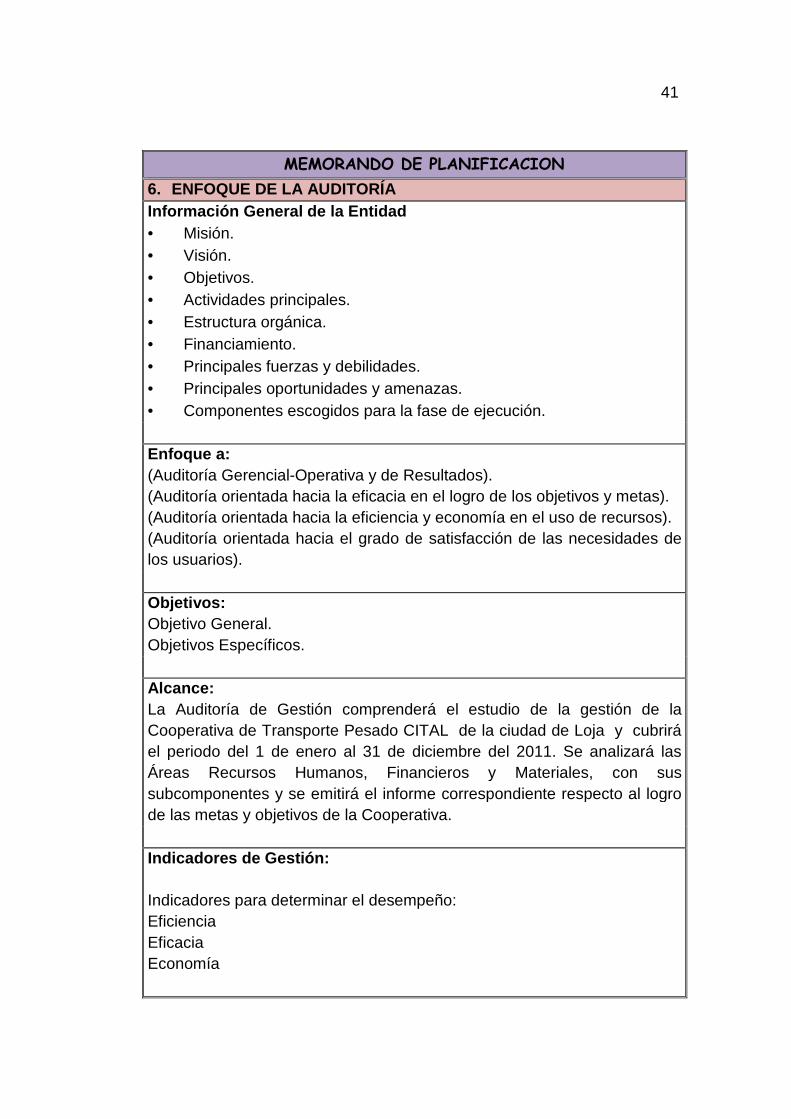

MEMORANDUM DE PLANIFICACION ENTIDAD: Auditoría de Gestión a: Período: Elaborado por: Revisado por: Fecha: 1. REQUERIMIENTO DE LA AUDITORÍA Informe Largo de Auditoría, Memorando de Antecedentes y Síntesis del Informe: 2. FECHA DE INTERVENCION Fecha estimada Carta de Compromiso Inicio del trabajo Finalización del trabajo Presentación del informe a la Dirección Discusión del borrador del informe con funcionarios Emisión del informe final de auditoría 3. EQUIPO MULTIDISCIPLINARIO (Nombres) Supervisor Jefe de Equipo Auditor Operativo 4. DIAS PRESUPUESTADOS 60 Días laborables, distribuidos en las siguientes fases: � Revisar el trabajo y dar indicaciones � Realizar la Planificación. � Examinar las áreas: Recursos Humanos, Financieros y Materiales. � Evaluar cada uno de los componentes de las diferentes áreas. � Aplicar índices para cada componente. � Elaborar el borrador de informe. 5. RECURSOS A UTILIZARCE Humanos Financieros Materiales

41

MEMORANDO DE PLANIFICACION 6. ENFOQUE DE LA AUDITORÍA Información General de la Entidad • Misión. • Visión. • Objetivos. • Actividades principales. • Estructura orgánica. • Financiamiento. • Principales fuerzas y debilidades. • Principales oportunidades y amenazas. • Componentes escogidos para la fase de ejecución. Enfoque a: (Auditoría Gerencial-Operativa y de Resultados). (Auditoría orientada hacia la eficacia en el logro de los objetivos y metas). (Auditoría orientada hacia la eficiencia y economía en el uso de recursos). (Auditoría orientada hacia el grado de satisfacción de las necesidades de los usuarios). Objetivos: Objetivo General. Objetivos Específicos. Alcance: La Auditoría de Gestión comprenderá el estudio de la gestión de la Cooperativa de Transporte Pesado CITAL de la ciudad de Loja y cubrirá el periodo del 1 de enero al 31 de diciembre del 2011. Se analizará las Áreas Recursos Humanos, Financieros y Materiales, con sus subcomponentes y se emitirá el informe correspondiente respecto al logro de las metas y objetivos de la Cooperativa. Indicadores de Gestión: Indicadores para determinar el desempeño: Eficiencia Eficacia Economía

42

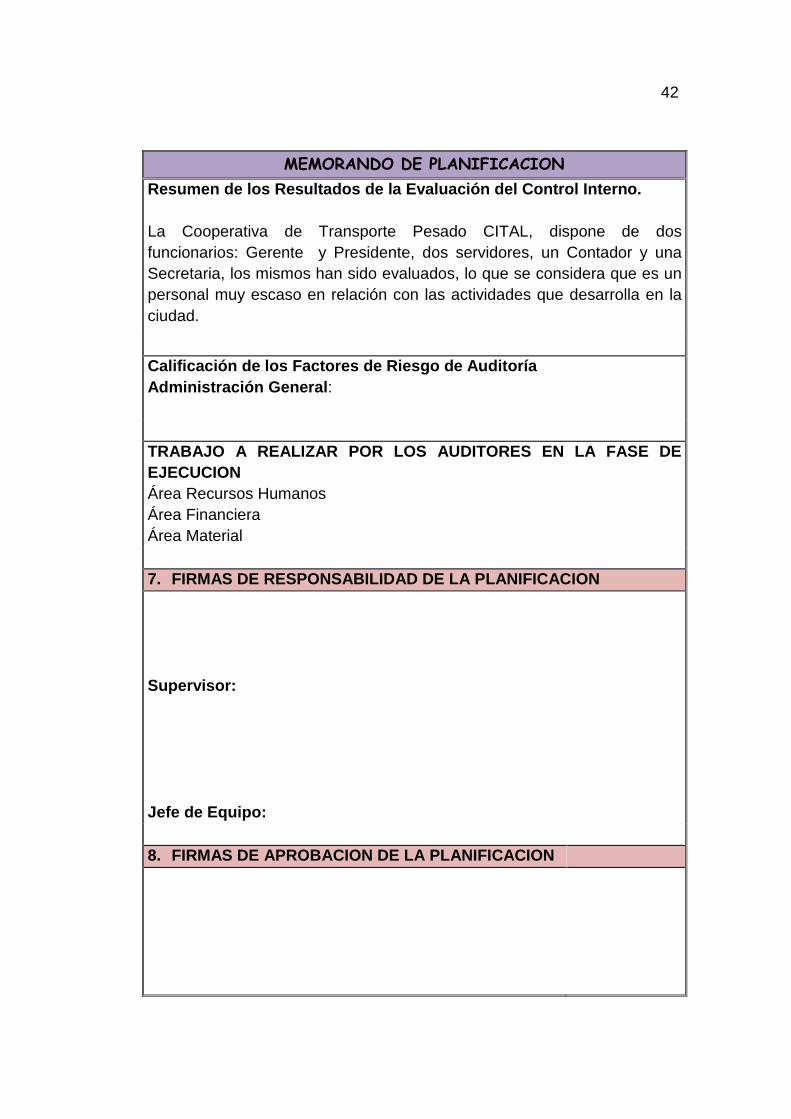

MEMORANDO DE PLANIFICACION Resumen de los Resultados de la Evaluación del Cont rol Interno.

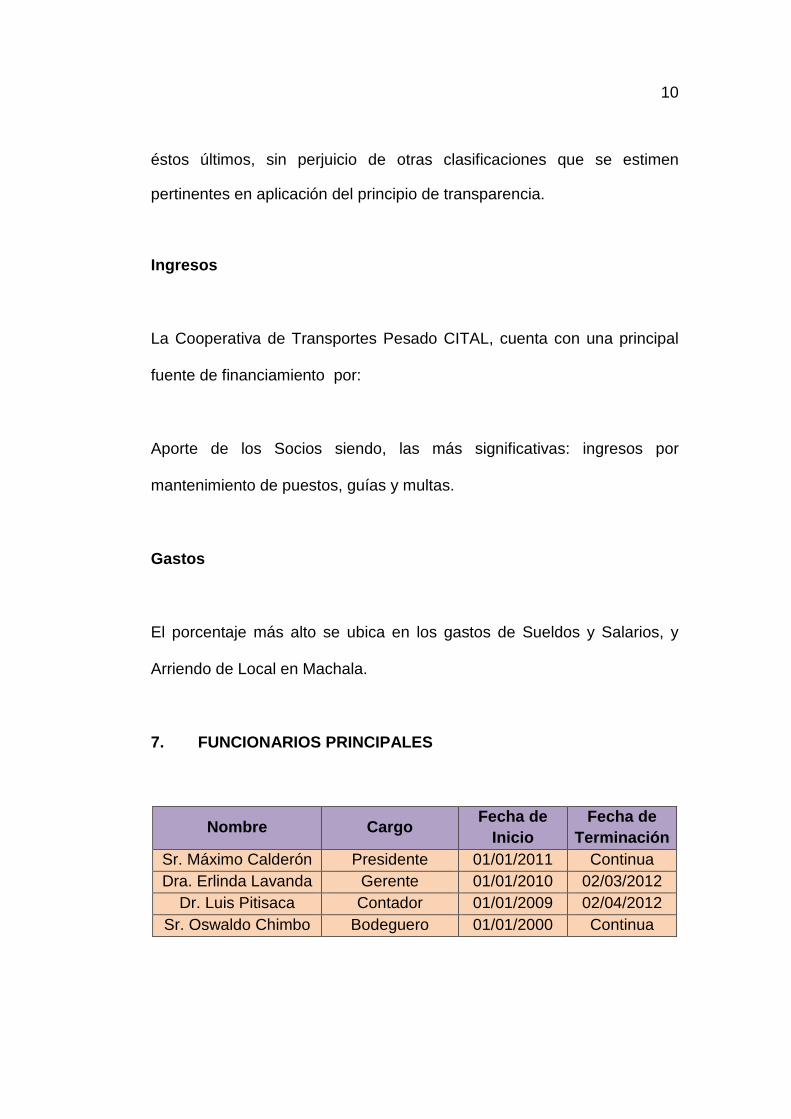

La Cooperativa de Transporte Pesado CITAL, dispone de dos funcionarios: Gerente y Presidente, dos servidores, un Contador y una Secretaria, los mismos han sido evaluados, lo que se considera que es un personal muy escaso en relación con las actividades que desarrolla en la ciudad.

Calificación de los Factores de Riesgo de Auditoría Administración General : TRABAJO A REALIZAR POR LOS AUDITORES EN LA FASE DE EJECUCION Área Recursos Humanos Área Financiera Área Material 7. FIRMAS DE RESPONSABILIDAD DE LA PLANIFICACION

Supervisor: Jefe de Equipo:

8. FIRMAS DE APROBACION DE LA PLANIFICACION

43

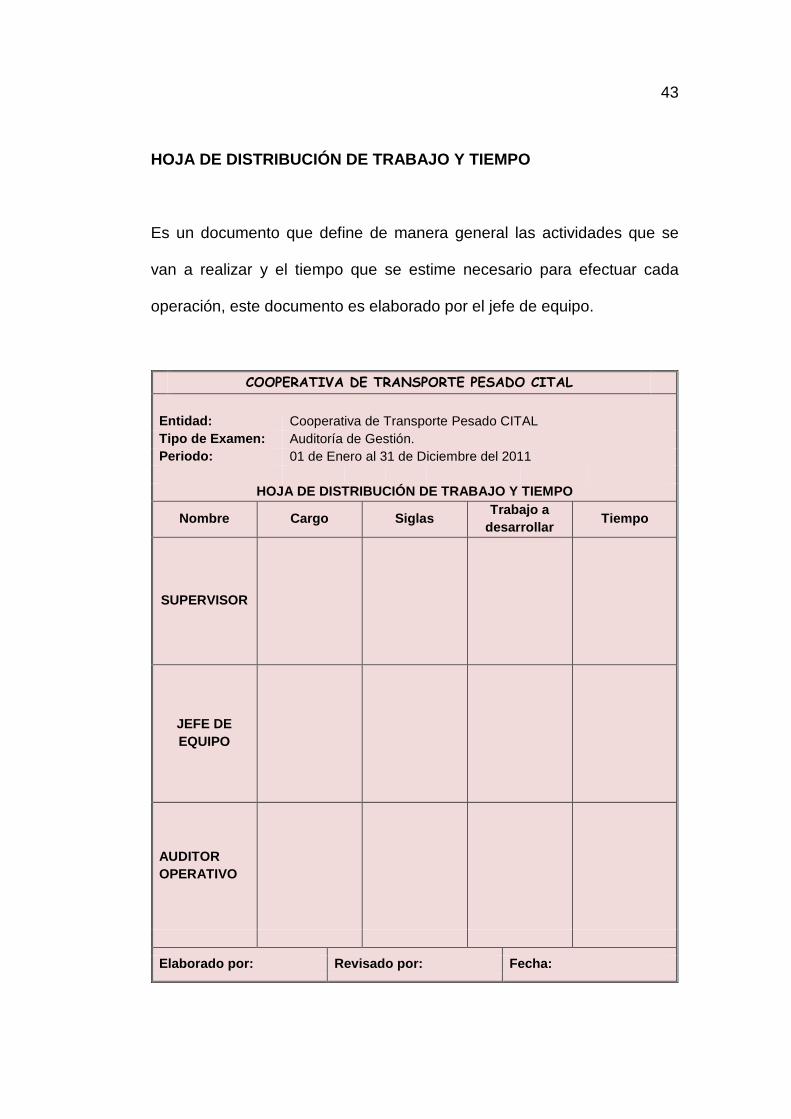

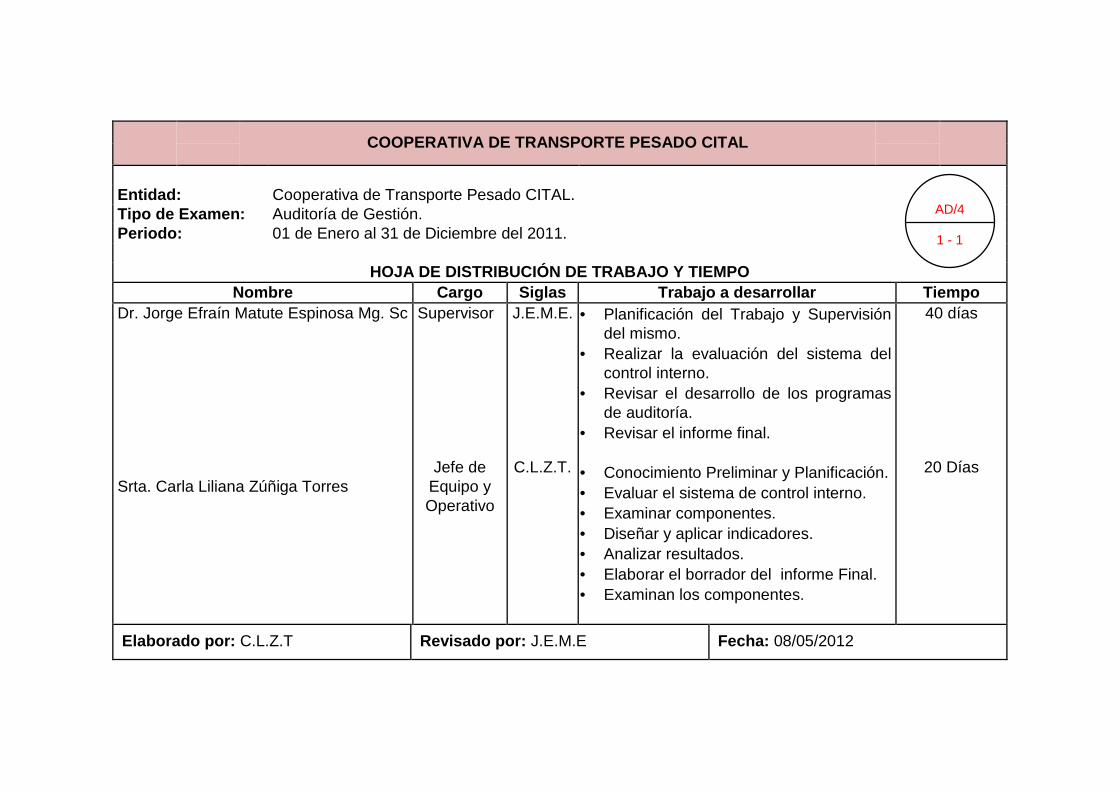

HOJA DE DISTRIBUCIÓN DE TRABAJO Y TIEMPO

Es un documento que define de manera general las actividades que se

van a realizar y el tiempo que se estime necesario para efectuar cada

operación, este documento es elaborado por el jefe de equipo.

COOPERATIVA DE TRANSPORTE PESADO CITAL

Entidad: Cooperativa de Transporte Pesado CITAL Tipo de Examen: Auditoría de Gestión. Periodo: 01 de Enero al 31 de Diciembre del 2011

HOJA DE DISTRIBUCIÓN DE TRABAJO Y TIEMPO

Nombre Cargo Siglas Trabajo a

desarrollar Tiempo

SUPERVISOR

JEFE DE EQUIPO

AUDITOR OPERATIVO

Elaborado por: Revisado por: Fecha:

44

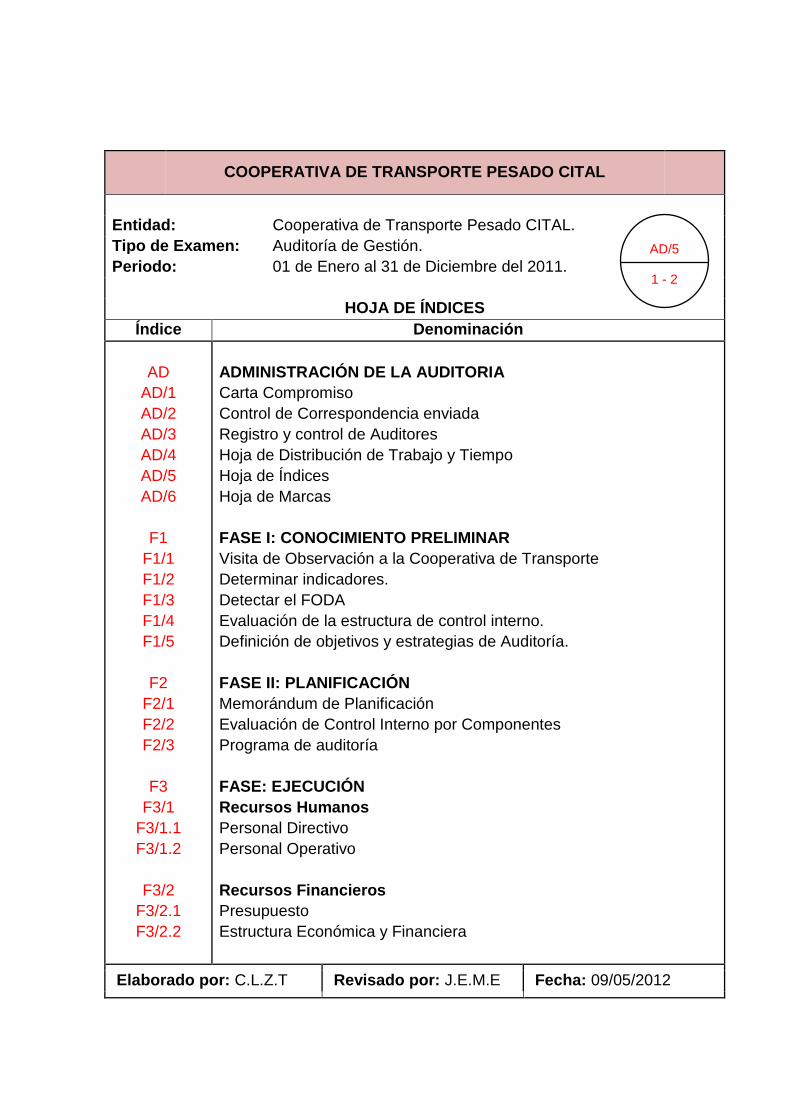

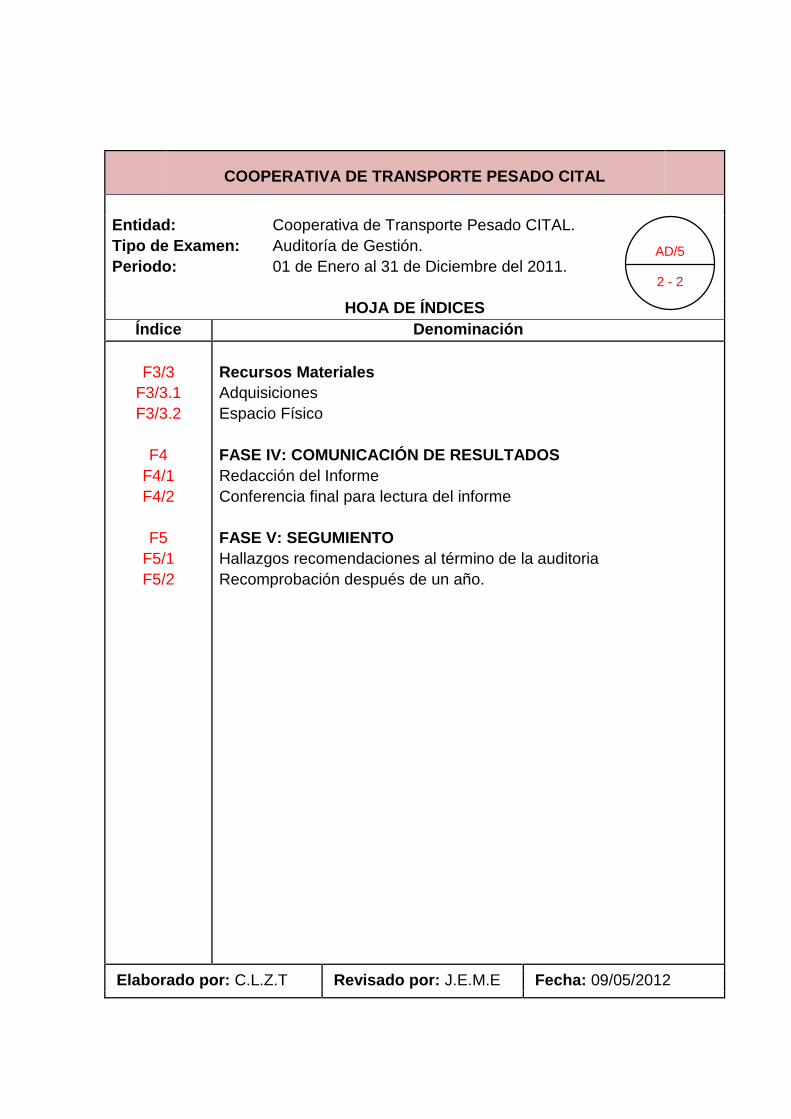

HOJA DE ÍNDICES

Son símbolos numéricos alfabéticos o alfanúmeros, colocados en el

ángulo superior derecho de los papeles de trabajo, para su rápida

identificación éstos deben ser anotados con lápiz rojo.

COOPERATIVA DE TRANSPORTE PESADO CITAL

Entidad: Cooperativa de Transporte Pesado CITAL. Tipo de Examen: Auditoría de gestión. Periodo: 01 de Enero al 31 de Diciembre del 2011.

HOJA DE ÍNDICES

Índice Denominación

AD AD/1 AD/2 AD/3 AD/4 AD/5 AD/6

F1

F1/1 F1/2 F1/3 F1/4 F1/5

F2

F2/1 F2/2 F2/3

F3

F3/1 F3/1.1 F3/1.2

ADMINISTRACIÓN DE LA AUDITORIA Carta Compromiso Control de Correspondencia enviada Registro y control de Auditores Hoja de Distribución de Trabajo y Tiempo Hoja de Índices Hoja de Marcas FASE I: CONOCIMIENTO PRELIMINAR Visita de Observación a la Cooperativa de Transporte Determinar indicadores. Detectar el FODA Evaluación de la estructura de control interno. Definición de objetivos y estrategias de Auditoría. FASE II: PLANIFICACIÓN Memorándum de Planificación Evaluación de Control Interno por Componentes Programa de auditoría FASE: EJECUCIÓN Recursos Humanos Personal Directivo Personal Operativo

Elaborado por: Revisado por: Fecha:

45

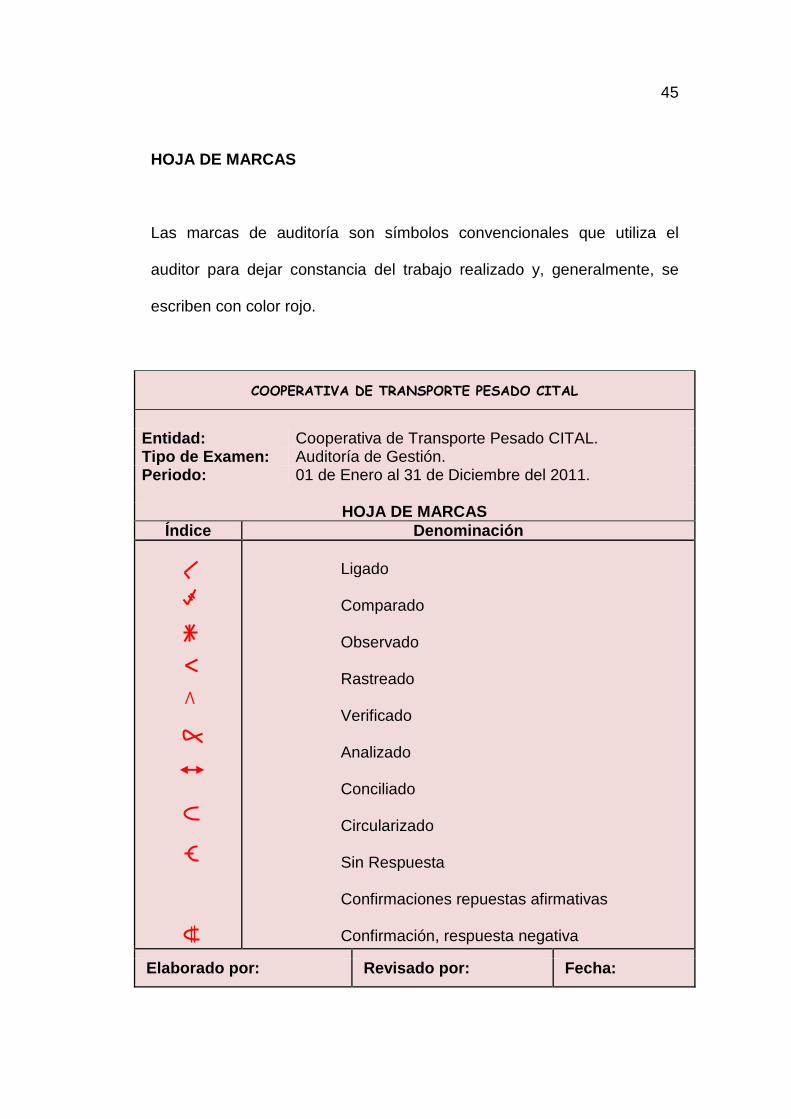

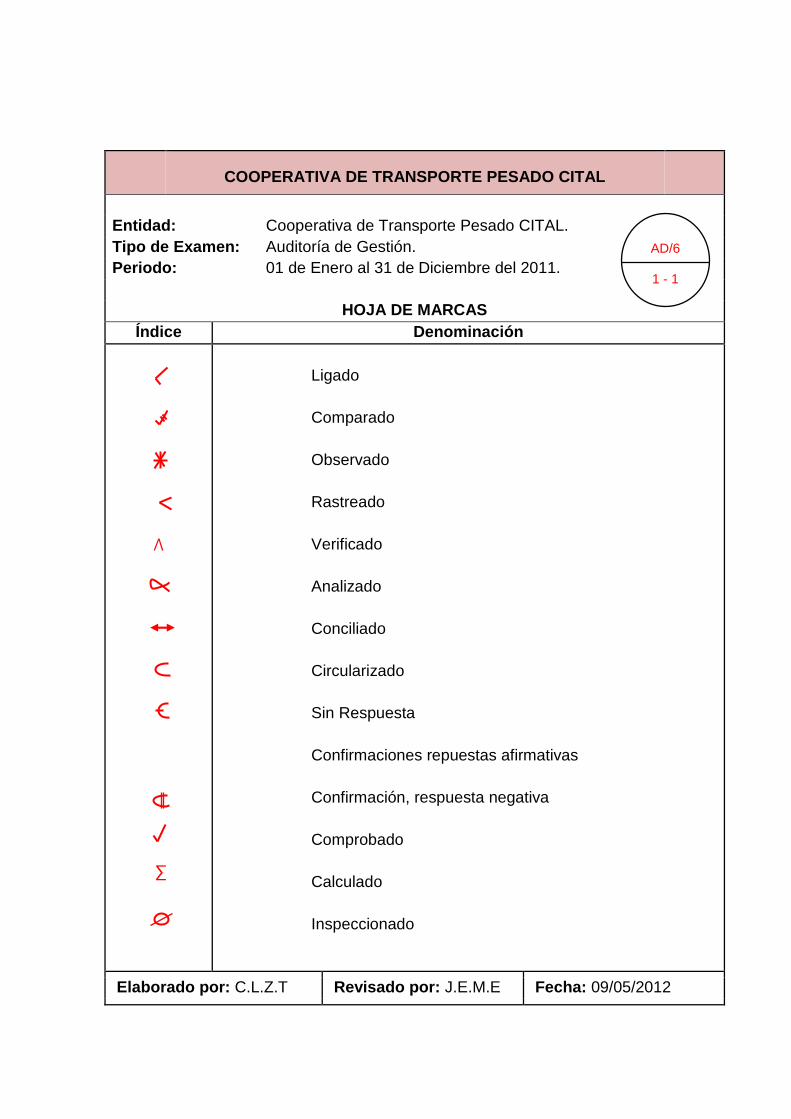

HOJA DE MARCAS

Las marcas de auditoría son símbolos convencionales que utiliza el

auditor para dejar constancia del trabajo realizado y, generalmente, se

escriben con color rojo.

COOPERATIVA DE TRANSPORTE PESADO CITAL

Entidad: Cooperativa de Transporte Pesado CITAL. Tipo de Examen: Auditoría de Gestión. Periodo: 01 de Enero al 31 de Diciembre del 2011.

HOJA DE MARCAS

Índice Denominación

⋀

�

Ligado Comparado Observado Rastreado Verificado Analizado Conciliado Circularizado Sin Respuesta Confirmaciones repuestas afirmativas Confirmación, respuesta negativa

Elaborado po r: Revisado por: Fecha:

46

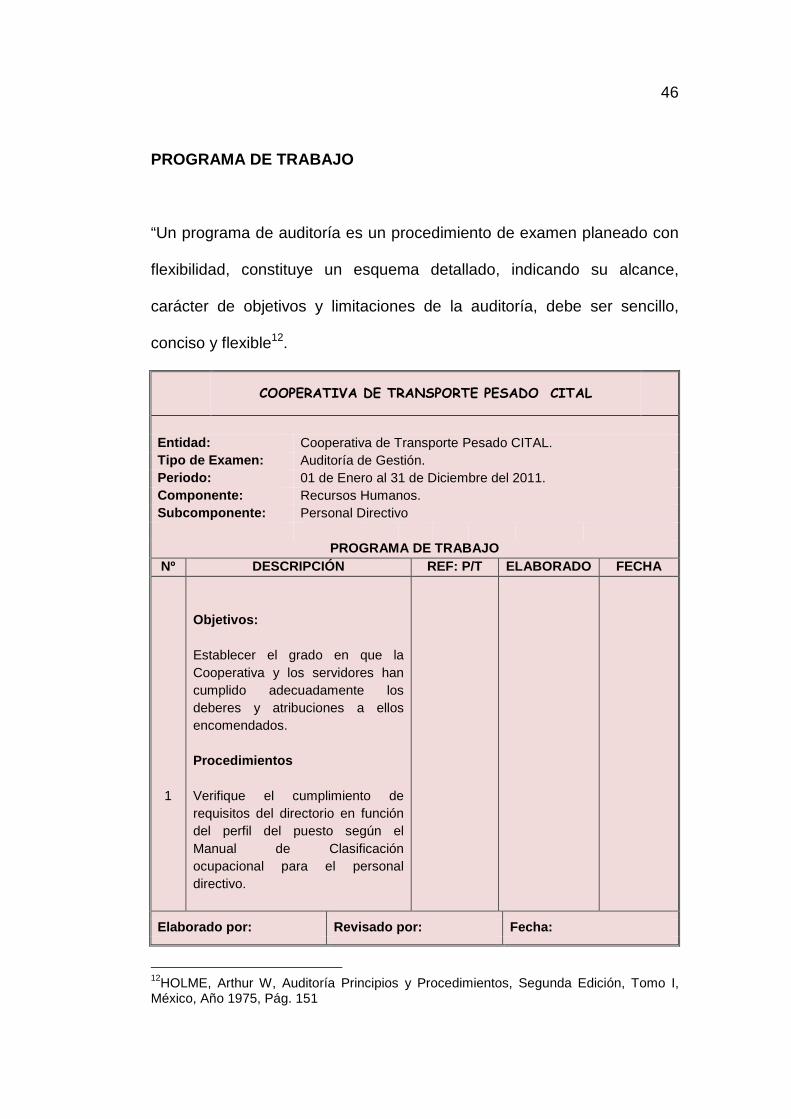

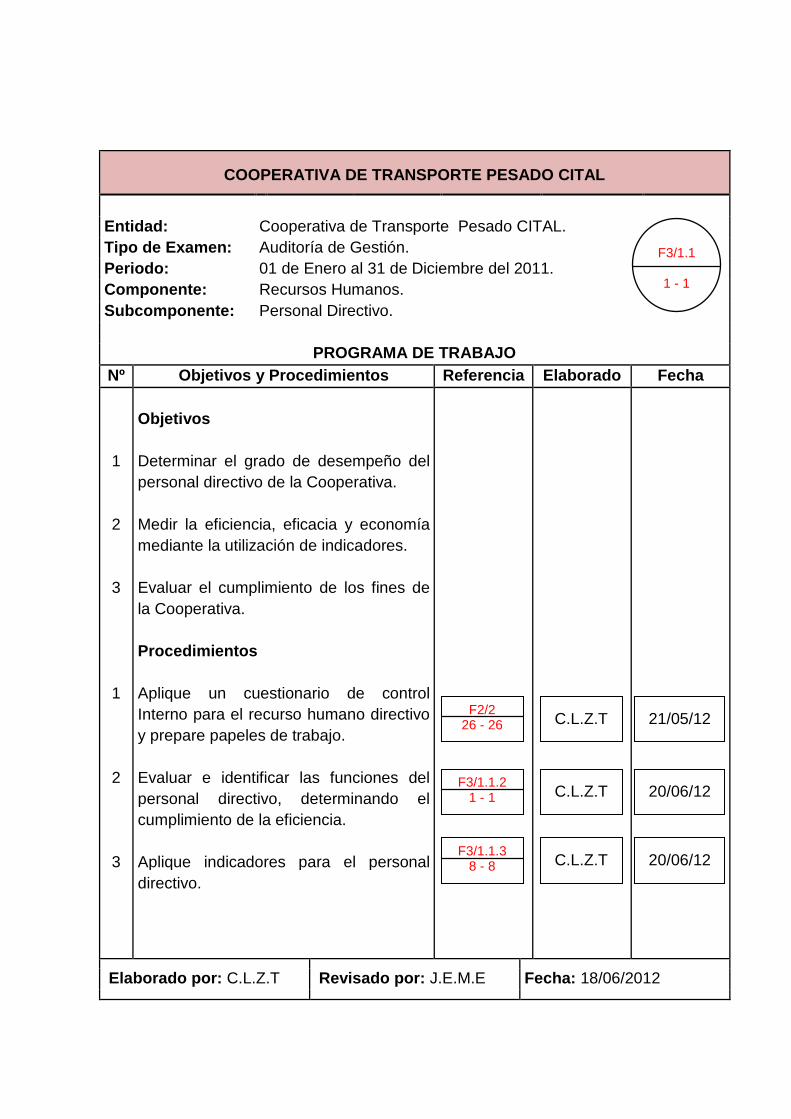

PROGRAMA DE TRABAJO

“Un programa de auditoría es un procedimiento de examen planeado con

flexibilidad, constituye un esquema detallado, indicando su alcance,

carácter de objetivos y limitaciones de la auditoría, debe ser sencillo,

conciso y flexible12.

COOPERATIVA DE TRANSPORTE PESADO CITAL

Entidad: Cooperativa de Transporte Pesado CITAL. Tipo de Examen: Auditoría de Gestión. Periodo: 01 de Enero al 31 de Diciembre del 2011. Componente: Recursos Humanos. Subcomponente: Personal Directivo

PROGRAMA DE TRABAJO Nº DESCRIPCIÓN REF: P/T ELABORADO FECHA 1

Objetivos: Establecer el grado en que la Cooperativa y los servidores han cumplido adecuadamente los deberes y atribuciones a ellos encomendados. Procedimientos

Verifique el cumplimiento de requisitos del directorio en función del perfil del puesto según el Manual de Clasificación ocupacional para el personal directivo.

Elaborado por: Revisado por: Fecha:

12HOLME, Arthur W, Auditoría Principios y Procedimientos, Segunda Edición, Tomo I, México, Año 1975, Pág. 151

47

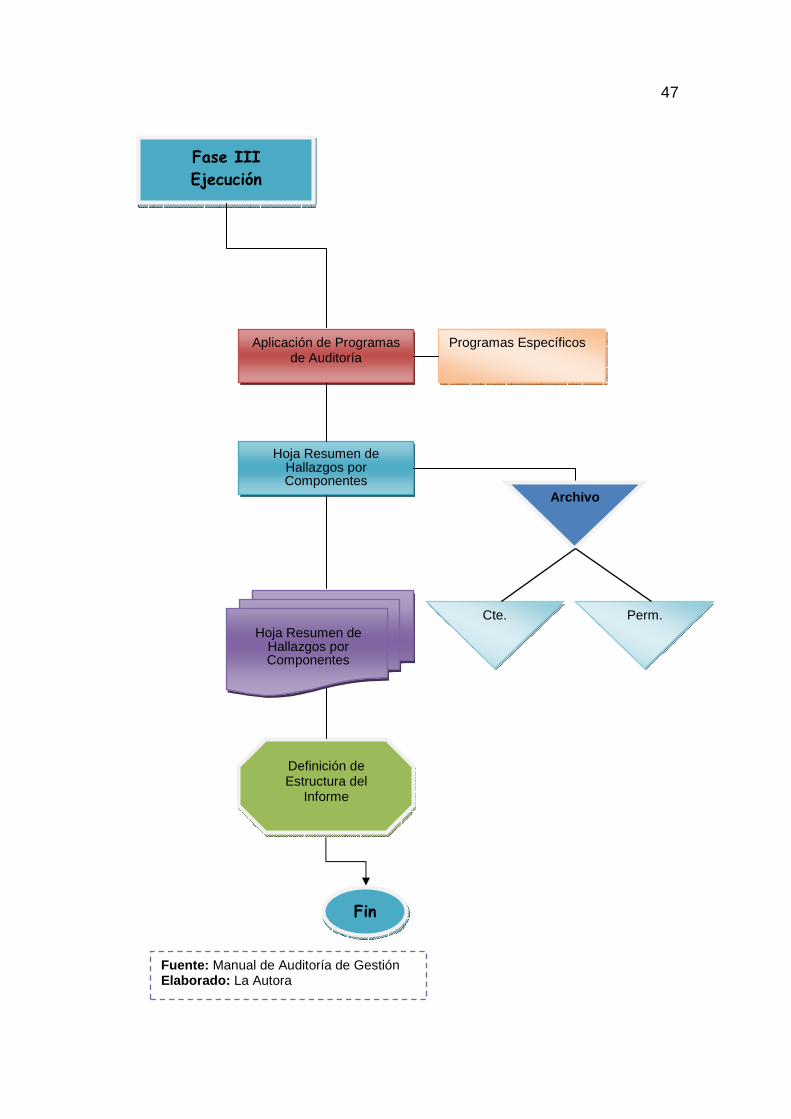

Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

Definición de Estructura del

Informe

Hoja Resumen de Hallazgos por Componentes

Aplicación de Programas de Auditoría

Fase III Ejecución

Programas Específicos

Hoja Resumen de

Hallazgos por Componentes

Fin

Archivo

Cte. Perm.

48

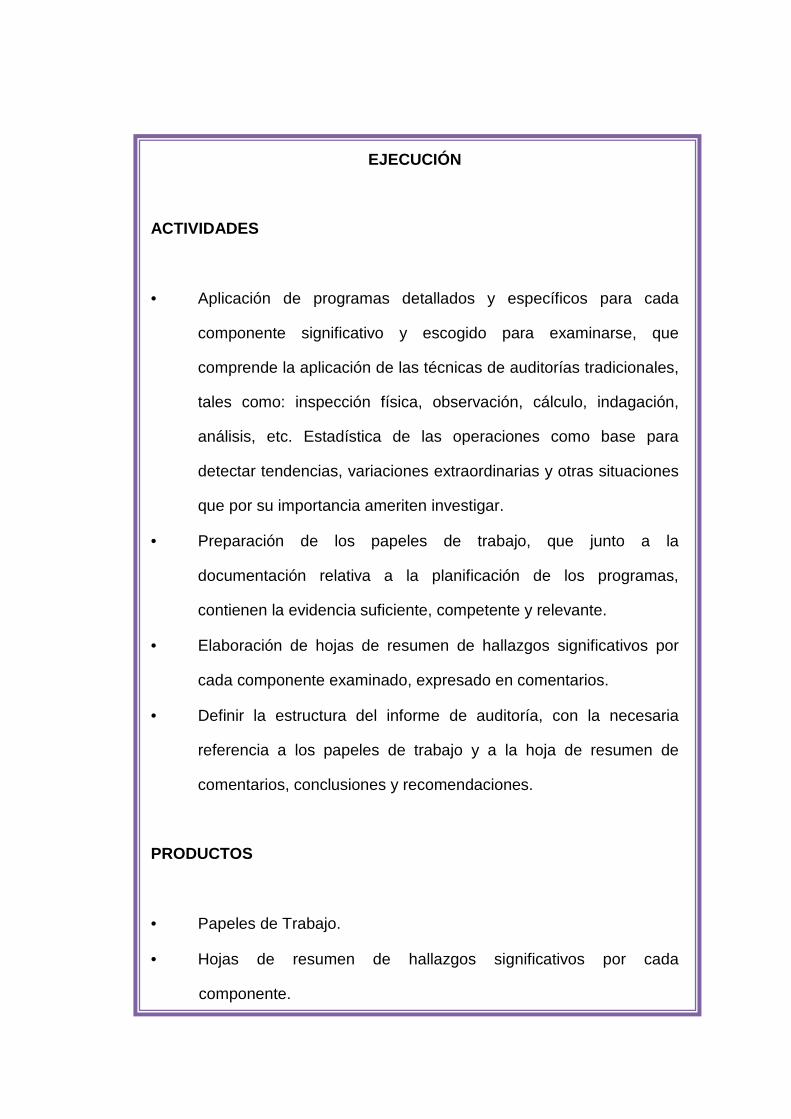

FASE III: EJECUCIÓN

Esta fase involucra básicamente la recopilación de evidencias suficientes,

competentes y pertinentes sobre los asuntos más importantes para la

realización de pruebas, asegurando el éxito de la auditoría, poder formular

observaciones, conclusiones y/o recomendaciones efectivas debidamente

respaldadas, en esta etapa se aplican procedimientos y técnicas de

auditoría que comprenden: pruebas y evaluación de controles,

identificación de hallazgos (condición y criterio), desarrollo de

observaciones (incluyendo condición, criterio, causa-efecto, y evaluación

de comentarios de la entidad).

PAPELES DE TRABAJO

Se define como el conjunto de cédulas, documentos y medios magnéticos

elaborados y obtenidos por el auditor, producto de la aplicación de las

técnicas, procedimientos y más prácticas de auditoría, que sirven de

evidencia del trabajo realizado y de los resultados de auditoría.

Archivo Corriente .- El material que se coloque en el archivo corriente

debe estar constituido por la información relacionada principalmente con

las fases corrientes de la auditoría y que no se consideran de uso

continuo en auditorías posteriores.

Archivo Permanente .- Este archivo debe contener la información de

interés, utilización continua necesaria en auditorías subsiguientes. Así

49

como en el caso del archivo corriente, debe organizarse de tal manera

que sirvan mejor a las necesidades de la auditoría.

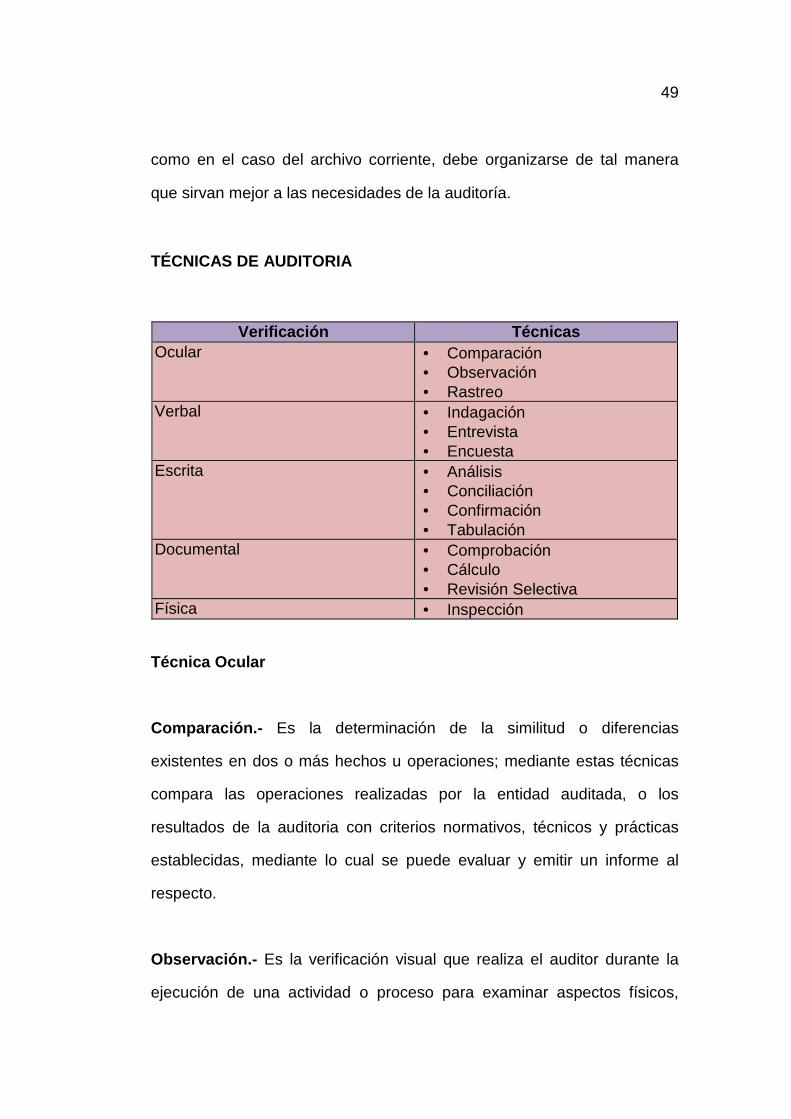

TÉCNICAS DE AUDITORIA

Verificación Técnicas Ocular • Comparación

• Observación • Rastreo

Verbal • Indagación • Entrevista • Encuesta

Escrita • Análisis • Conciliación • Confirmación • Tabulación

Documental • Comprobación • Cálculo • Revisión Selectiva

Física • Inspección

Técnica Ocular

Comparación.- Es la determinación de la similitud o diferencias

existentes en dos o más hechos u operaciones; mediante estas técnicas

compara las operaciones realizadas por la entidad auditada, o los

resultados de la auditoria con criterios normativos, técnicos y prácticas

establecidas, mediante lo cual se puede evaluar y emitir un informe al

respecto.

Observación.- Es la verificación visual que realiza el auditor durante la

ejecución de una actividad o proceso para examinar aspectos físicos,

50

incluyendo desde la observación del flujo de trabajo, documentos,

materiales, etc.

Rastreo.- Es el seguimiento y control de una operación, dentro de un

proceso o de un proceso a otro, a fin de conocer y evaluar su ejecución.

Técnica Verbal

Indagación.- Es la obtención de información verbal mediante

averiguaciones o conversaciones directas con funcionarios de la entidad

auditada o terceros sobre las operaciones que se encuentran

relacionadas, especialmente de hechos o aspectos no documentados.

Entrevista .- Realizada a funcionarios de la entidad auditada y terceros

con la finalidad de obtener información, que requiere después ser

confirmada y documentada.

Encuesta .- Realizada directamente, con el propósito de recibir de los

funcionarios de la entidad auditada o de terceros, una información de un

universo, mediante el uso de cuestionarios cuyos resultados deben ser

posteriormente tabulados.

Técnica Escrita

Análisis .- Consiste en la separación y evaluación crítica, objetiva y

minuciosa de los elementos o partes que conforman una operación,

51

actividad, transacción o proceso, con el propósito de establecer su

propiedad y conformidad con criterios normativos y técnicos; como por

ejemplo, el análisis de la documentación interna y externa de la entidad

hasta llegar a una deducción lógica; involucra la separación de las

diversas partes y determina el efecto inmediato o potencial.

Conciliación .- Consiste en hacer que concuerden dos conjuntos de datos

relacionados, separados e independientes; por ejemplo, analizar la

información producida por las diferentes unidades operativas o

administrativas, con el objeto de hacerles concordantes entre sí y a la vez

determinar la validez y veracidad de los registros, informes y resultados

bajo examen.

Confirmación .- Comunicación independiente y por escrito, de parte de

los funcionarios que participan o ejecutan las operaciones, y/o de fuente

ajena a la entidad auditada, para comprobar la autenticidad de los

registros y documentos sujetos al examen, así como para determinar la

exactitud o validez de una cifra, hecho u operación.

Tabulación.- Consiste en agrupar resultados importantes obtenidos en

áreas, segmentos o elementos examinados que permitan llegar a

conclusiones.

Técnica Documental

Comprobación.- Consiste en verificar la existencia, legalidad,

52

autenticidad y legitimidad de las operaciones realizadas por una entidad,

a través del examen de la documentación que respalda la auditoría.

Cálculo.- Consiste en la verificación de la exactitud y corrección

aritmética de una operación o resultado, presentados en informes.

Revisión Selectiva.- Consiste en una breve o rápida revisión de una

parte del universo de datos u operaciones, con el propósito de separar y

analizar los aspectos que no son normales y que requieren de una

atención especial y evaluación durante la ejecución de la auditoría.

Técnica Física

Inspección. - Esta técnica involucra el examen físico y ocular de activos,

obras, documentos, valores y otros, con el objeto de establecer su

existencia y autenticidad; requiere en el momento de la aplicación la

combinación de otras técnicas, tales como: indagación, observación,

comparación, rastreo, análisis, tabulación y comprobación.

Otras prácticas

Síntomas.- Son los indicios de algo que está sucediendo o va a ocurrir,

que advierten al auditor de la existencia de un área crítica o problema y

que le orienta para que haga énfasis en el examen de determinados

53

rubros, áreas u operaciones, para definir las técnicas a utilizarse y obtener

la evidencia requerida.

Intuición.- Es la capacidad de respuesta o reacción rápida manifestada

por auditores con experiencia, ante la presencia de ciertos síntomas que

inducen a pensar en la posibilidad de un hallazgo.

Sospecha.- Es la acción de desconfiar de una información que por alguna

razón o circunstancia no se le otorga el crédito suficiente; la sospecha

obliga a que el auditor valide dicha información y obtenga documentación

probatoria.

PRÁCTICAS DE AUDITORIA

Son herramientas auxiliares, que involucran varias técnicas utilizadas por

el auditor en la ejecución de su examen con el objeto de obtener la

evidencia suficiente que sustente sus comentarios, conclusiones y

recomendaciones.

Prácticas Generales

Pruebas Selectivas.- Son las transacciones que deben comprobarse y se

determinan, tomando al azar la muestra más económica o significativa de

cada grupo de partidas.

54

Muestreo Estadístico.- Es un método de auditoría aceptable, cuando se

trata de analizar y comprobar una o varias características de un grupo

numeroso de partidas homogéneas.

Síntomas.- Se define como señal o indicio de una situación especial, que

debe tomarse en cuenta en la realización de un examen determinado.

MUESTREO EN AUDITORÍA

Durante la auditoría el auditor obtiene evidencia confiable y pertinente,

suficiente para darle una base razonable sobre lo cual emite un informe.

Los procedimientos de auditoría que brindan esa evidencia no pueden

aplicarse a la totalidad de las operaciones de la entidad, sino que se

restringen a algunos de ellos; este conjunto de operaciones consiste en

una muestra.

HALLAZGOS

Se refiere a posibles deficiencias o irregularidades identificadas como

resultado de la aplicación de procedimientos de auditoría. Una vez

obtenidos los hallazgos estos deben ser evaluados en función de cada

procedimiento de cada componente y de la auditoría en su conjunto,

considerando si la evidencia obtenida es importante y confiable. A base

de esta evaluación se deberán obtener conclusiones, a fin de comprobar

si los objetivos han sido alcanzados.

55

EVIDENCIAS

Constituyen los elementos de prueba que obtiene el auditor sobre los

hechos que examina y cuando estas sean suficientes y competentes, son

el respaldo de la auditoría y sustentan el contenido del informe. El auditor

dedica la mayor parte de su trabajo a la obtención o elaboración de las

evidencias, mediante la aplicación de las técnicas de auditoría.

Evidencia Suficiente.- Cuando estas son en la cantidad y en los tipos de

evidencias, que sean útiles y obtenidas en los límites de tiempo y costo

razonable "Lo que es".

Evidencia Competente.- Cuando de acuerdo a su calidad son válidas y

relevantes "Lo que debe ser".

Clases de Evidencias

• Física.- Inspección y observación.

• Testimonial.- Obtenido por declaraciones verbales y escritas.

• Documental.- Conjunto de documentos internos o externos.

• Analítica.- Verifica la información.

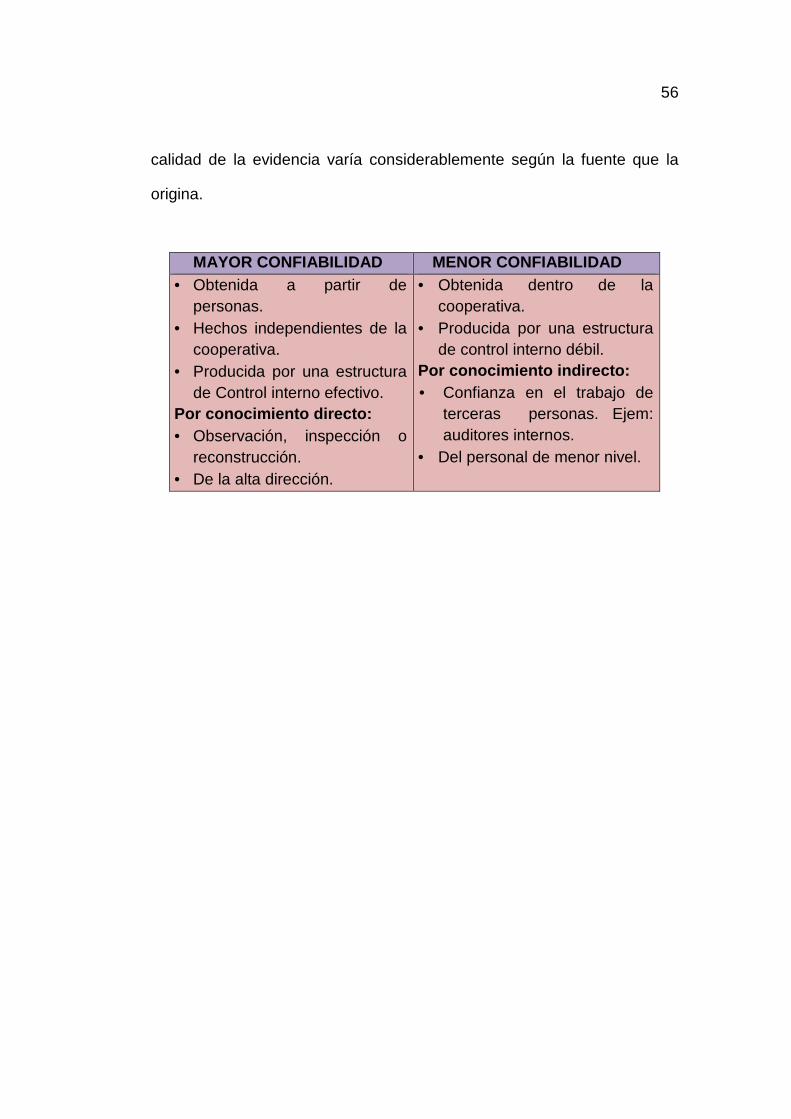

Confiabilidad

Para que la evidencia sea aceptable, debe ser creíble y confiable. La

56

calidad de la evidencia varía considerablemente según la fuente que la

origina.

MAYOR CONFIABILIDAD MENOR CONFIABILIDAD • Obtenida a partir de

personas. • Hechos independientes de la

cooperativa. • Producida por una estructura

de Control interno efectivo. Por conocimiento directo: • Observación, inspección o

reconstrucción. • De la alta dirección.

• Obtenida dentro de la cooperativa.

• Producida por una estructura de control interno débil.

Por conocimiento indirecto: • Confianza en el trabajo de

terceras personas. Ejem: auditores internos.

• Del personal de menor nivel.

57

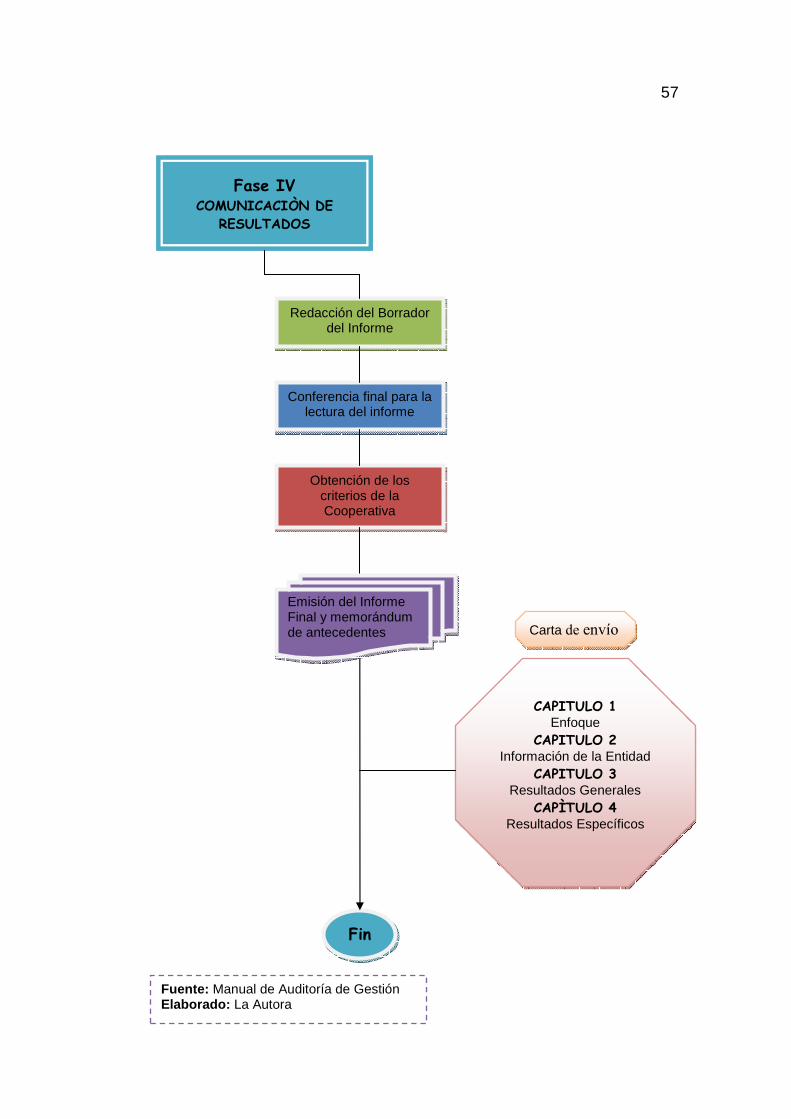

Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

Fase IV COMUNICACIÒN DE

RESULTADOS

CAPITULO 1 Enfoque

CAPITULO 2 Información de la Entidad

CAPITULO 3 Resultados Generales

CAPÌTULO 4 Resultados Específicos

Conferencia final para la lectura del informe

Redacción del Borrador del Informe

Obtención de los criterios de la Cooperativa

Emisión del Informe Final y memorándum de antecedentes Carta de envío

Fin

58

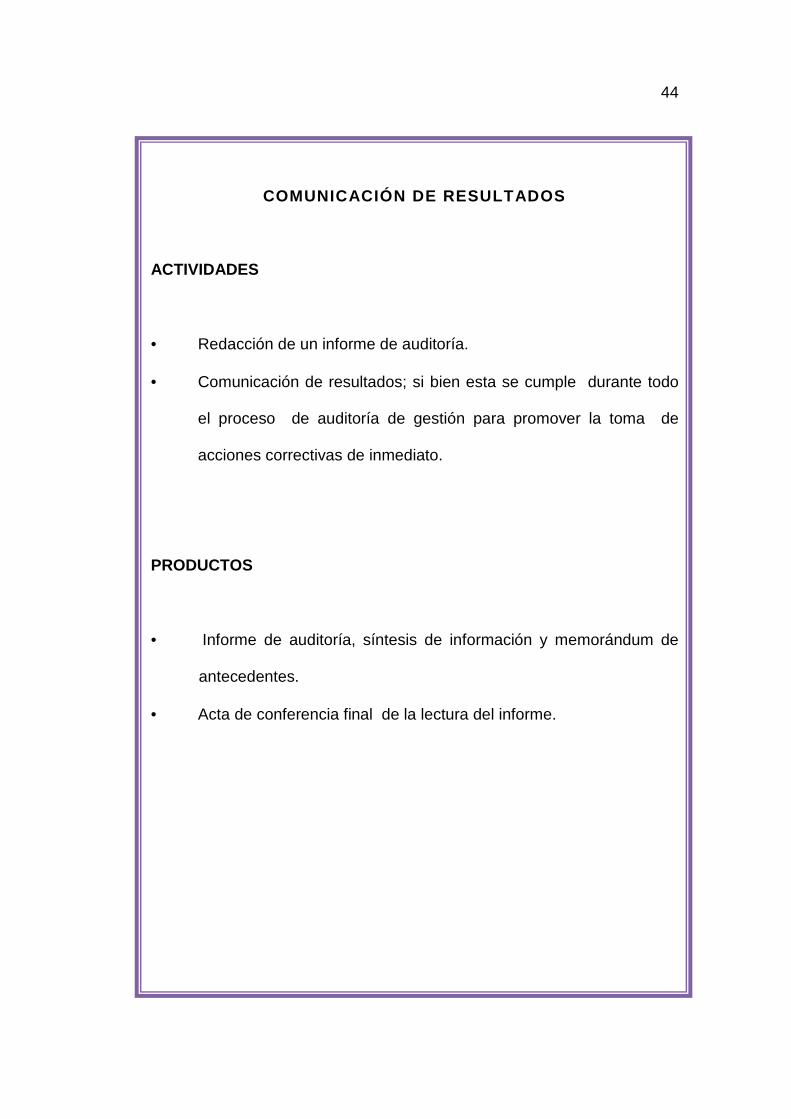

FASE IV: COMUNICACIÓN DE RESULTADOS ACTIVIDADES

Redacción del Informe de auditoría: En forma conjunta entre los

auditores con funciones de jefe de grupo y supervisor, con la participación

de los especialistas no auditores en la parte que se considere necesario.

Comunicación de resultados: Para promover la toma de acciones

correctivas de inmediato, es necesario que el borrador del informe antes

de su emisión, deba ser discutido en una conferencia final con los

responsables de la gestión y los funcionarios de más alto nivel

relacionados con el examen; esto le permitirá por una parte reforzar y

perfeccionar sus comentarios, conclusiones y recomendaciones; pero por

otra parte permitir que expresen sus puntos de vista y ejerzan su legítima

defensa.

Objetivos

• Preparar un informe final que revelará las deficiencias existentes.

• Contendrá los hallazgos positivos; pero también se diferencia

porque en el informe de auditoría de gestión, en la parte

correspondiente a las conclusiones se expondrá en forma

resumida, el precio del incumplimiento con su efecto económico.

• Causas y condiciones para el cumplimiento de la eficiencia, eficacia

y economía en la gestión y uso de recursos de la entidad auditada.

59

INFORME FINAL

El informe final es el último producto del auditor por medio del cual

expone sus observaciones, conclusiones y recomendaciones por escrito,

el mismo que debe contener juicios fundamentados en las evidencias

obtenidas a lo largo del examen con el objeto de brindar suficiente

información acerca de los desvíos o deficiencias más importantes.

Así como recomendar mejoras en la conducción de las actividades y

ejecución de las operaciones. Además brinda una buena oportunidad para

captar la atención de los niveles administrativos de la empresa auditada y

para mostrar los beneficios que le ofrece este tipo de examen.

Es importante que tanto los hallazgos como las recomendaciones estén

sustentados por evidencia competente y relevante, debidamente

documentada en los papeles de trabajo del auditor.

Sus conclusiones finales deben contener:

• Objetividad : Visión imparcial de los hechos.

• Oportunidad : Disponibilidad de la información en tiempo y lugar.

• Claridad : Fácil comprensión del contenido.

• Calidad : Se apega a las normas de administración de la calidad y

elementos del sistema de gestión de calidad.

60

• Lógica : Secuencia acorde con el objeto y prioridades establecidas.

Características

Concisión.- Los informes deberán incluir los resultados de la auditoría y

no contendrán detalles excesivos, palabras, oraciones, párrafos o

secciones que no concuerden claramente con las ideas expuestas.

Precisión.- El auditor debe ser equitativo e imparcial para informar a los

usuarios y lectores, que los resultados expuestos son confiables, los

hechos y conclusiones que sea competente, pertinente y se hallen

debidamente documentados en los papeles de trabajo.

Respaldo adecuado.- Los comentarios y conclusiones presentados

deben estar respaldados con suficientes evidencias para demostrar y

probar las bases de lo informado.

Objetividad.- Los comentarios deben contener suficiente información

sobre lo tratado, para proporcionar al lector la perspectiva apropiada, el

auditor debe cuidarse de exagerar o enfatizar demasiado en la ejecución

deficiente de las operaciones anotadas.

Tono Constructivo.- El informe del auditor no debe limitarse solamente a

exponer los aspectos deficientes o informativos también incluirá los

61

aspectos positivos de las operaciones examinadas siempre que sean

significativos y justificativos.

Importancia del Contenido.- Los informes deben ser importantes para

justificar que se lo comunique y merecer la atención de los usuarios debe

representar los juicios de acuerdo a las circunstancias prevalecientes de

la entidad.

Claridad.- El informe debe ser claro es decir que se pueda leer y

entender con facilidad para que sean efectivos, debe presentarse tan

claro y simple como sea posible.

Utilidad y Oportunidad.- Son esenciales para informar con efectividad la

información a transmitir y deben estar estructurados en función del interés

y necesidad de los usuarios.

CONTENIDO DEL INFORME

CAPITULO I: Enfoque de la auditoría.

CAPITULO II: Información de la cooperativa.

CAPITULO III: Resultados generales.

CAPITULO IV: Resultados específicos por componente.

62

Fuente: Manual de Auditoría de Gestión Elaborado: La Autora

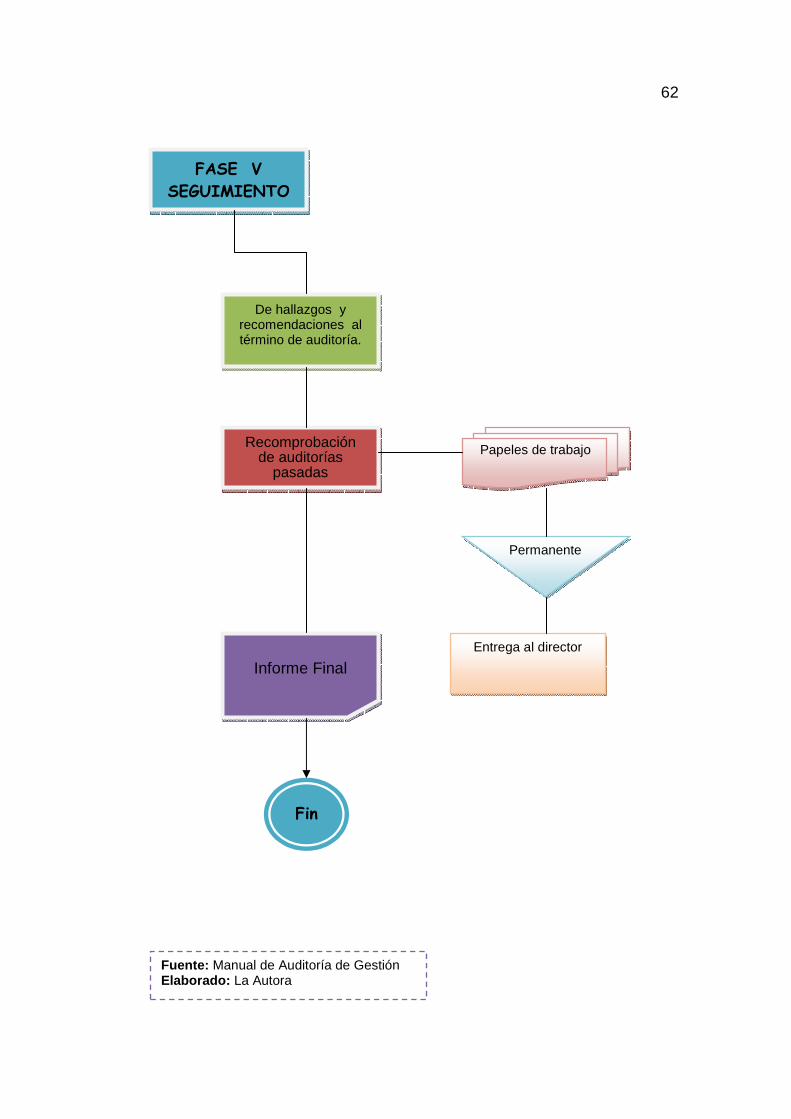

FASE V SEGUIMIENTO

Recomprobación de auditorías

pasadas

De hallazgos y recomendaciones al término de auditoría.

Papeles de trabajo

Permanente

Informe Final Entrega al director

Fin

63

FASE V SEGUIMIENTO

Objetivo

Con posterioridad y como consecuencia de la auditoría de gestión

realizada, los auditores internos y en su ausencia los auditores externos

que ejecutaron la auditoría, deberán realizar el seguimiento

correspondiente.

Actividades

Los Auditores efectuarán el seguimiento de las recomendaciones,

acciones correctivas y determinación de las responsabilidades derivadas,

en la entidad, con el siguiente propósito:

a) Para comprobar hasta qué punto la administración fue receptiva

sobre los comentarios, conclusiones y recomendaciones

presentadas en el informe para lo cual se efectúa el seguimiento de

inmediato a la terminación de la auditoría después de uno o dos

meses de haber recibido la entidad auditada el informe aprobado.

b) De acuerdo al grado de deterioro de la eficacia, eficiencia,

economía, equidad y ética, y de la importancia de los resultados

presentados en el informe de auditoría, se debe realizar una

recomprobación luego de transcurrido un año de haber concluido la

auditoría.

64

La fase del seguimiento es muy importante ya que representa el

monitoreo y continuidad de la autoría efectuada, lo que conlleva a la

ejecución de las recomendaciones planteadas por ende al desarrollo y

mejoramiento empresarial.

65

66

e) MATERIALES Y METODOS

MATERIALES

Los materiales que se utilizaron en el trabajo de tesis fueron los

siguientes:

• Una computadora.

• Una Impresora.

• Una calculadora.

• Materiales de Oficina y Escritorio.

• Copias.

• Material Bibliográfico.

METODOS

Científico.- Este método sirvió como guía del desarrollo del proceso del

trabajo de tesis su utilización hizo posible la observación de la realidad de

los hechos y actividades relacionadas con el proceso de análisis y

evaluación de las actividades que fueron realizadas.

Deductivo.- El uso de este método hizo posible analizar aspectos

generales como son el estudio de Leyes, Normas, Principios de Auditoria

y así establecer la aplicación en los procesos de gestión desarrollados en

la cooperativa.

67

Inductivo.- Utilizado para determinar particularidades de la gestión o de

las actividades desarrolladas por los actuales directivos de la cooperativa

de transporte y luego para realizar la evaluación del sistema de control

Interno implantado en la gestión empresarial.

Analítico.- El presente método permitió analizar la información obtenida

en base a las leyes, normas, reglamentos, respecto a la gestión

desarrollada en la cooperativa de transporte con lo cual se obtuvo criterios

de verdad y confiabilidad.

Sintético.- Fue aplicado para la formulación de las conclusiones y

recomendaciones, resumiendo en forma breve y clara.

68

69

f) RESULTADOS

CONTEXTO EMPRESARIAL

Reseña Histórica

En el año 1972, un grupo de visionarios lojanos se plantearon la idea de

desarrollar una empresa de transportación de carga pesada, pues en el

mercado, no existía una empresa confiable que pudiese prestar estos

servicios tanto para el sector privado como para el sector público.

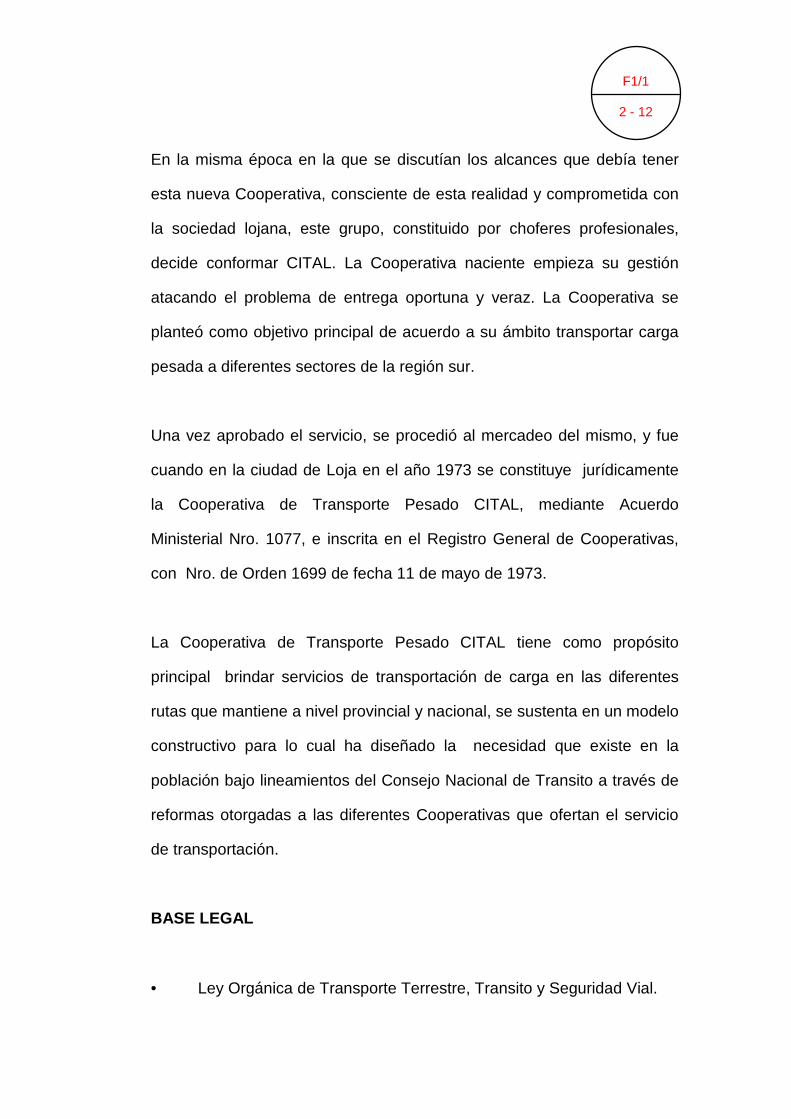

En la misma época en la que se discutían los alcances que debía tener

esta nueva empresa, consciente de esta realidad y comprometida con la

sociedad lojana, este grupo, constituido por choferes profesionales,

decide conformar CITAL. La empresa naciente empieza su gestión

atacando el problema de entrega oportuna y veraz. La empresa se plateó

como objetivo principal, en el ámbito de transportar carga pesada a

diferentes sectores de la región sur del país.

Una vez aprobado el servicio, se procedió al mercadeo del mismo, y fue

cuando en la ciudad de Loja en el año 1973 se constituye jurídicamente

la Cooperativa de Transporte Pesado CITAL, mediante Acuerdo

Ministerial Nro. 1077, e inscrita en el Registro General de Cooperativas,

con el Nro. de Orden 1699 de fecha 11 de mayo de 1973.

70

La Cooperativa de Transporte Pesado CITAL tiene como propósito

principal brindar servicios de transportación de carga en las diferentes

rutas que mantiene a nivel provincial y nacional, se sustenta en un modelo

constructivo para lo cual ha diseñado la necesidad que existe en la

población bajo lineamientos del Consejo Nacional de Transito a través de

reformas otorgadas a las diferentes Cooperativas que ofertan el servicio

de transportación.

Base Legal

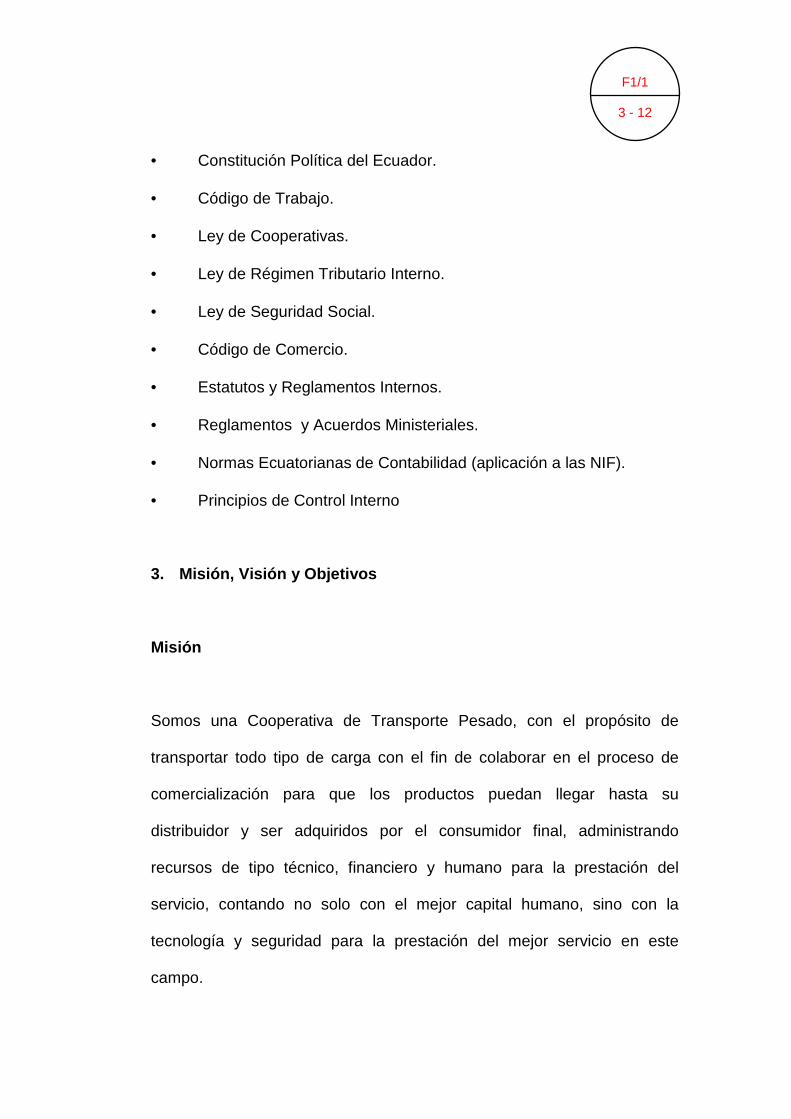

• Ley Orgánica de Transporte Terrestre, Transito y Seguridad Vial.

• Constitución Política del Ecuador.

• Código de Trabajo.

• Ley de Cooperativas.

• Ley de Régimen Tributario Interno.

• Ley de Seguridad Social.

• Código de Comercio.

• Estatutos y Reglamentos Internos.

• Normas Ecuatorianas de Contabilidad (aplicación a las NIF).

• Reglamentos y Acuerdos Ministeriales.

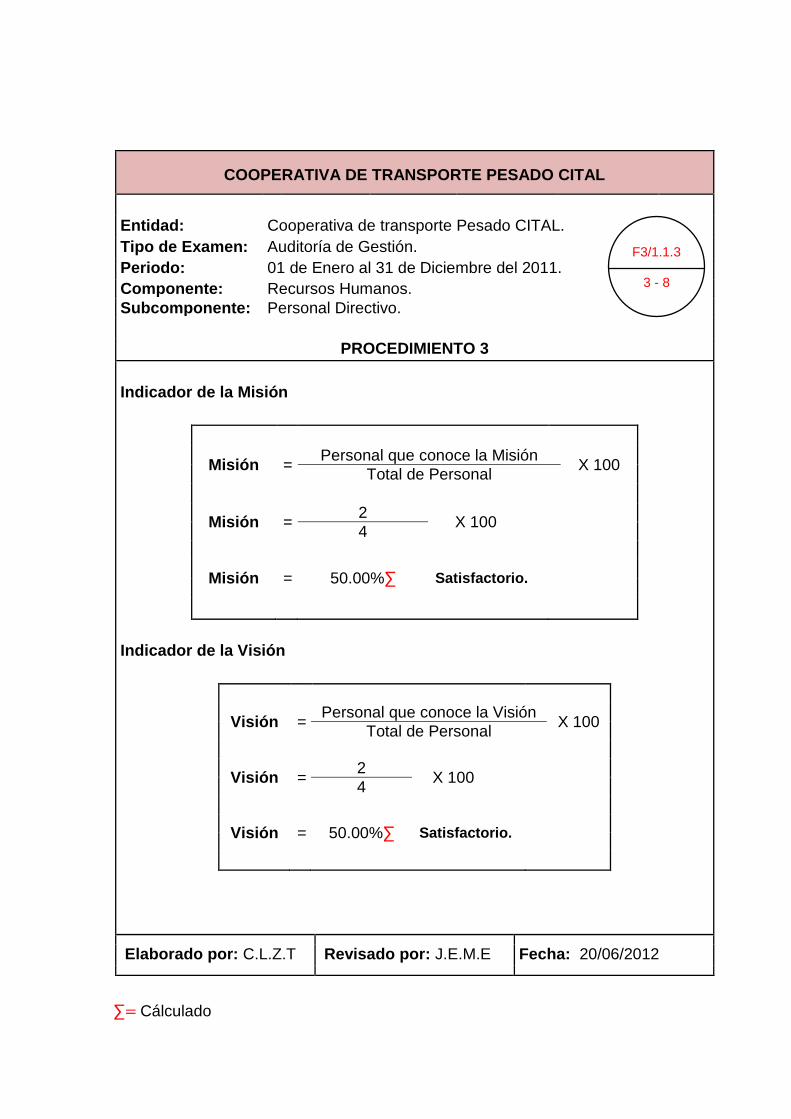

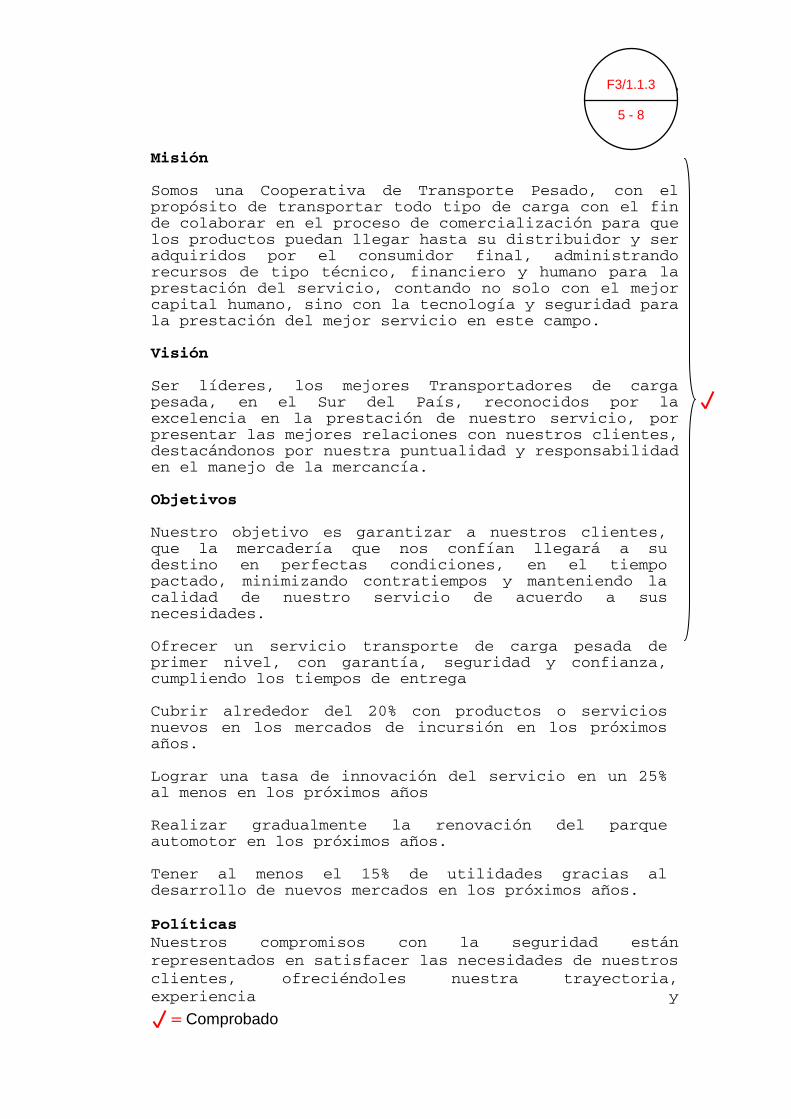

Misión

Somos una Cooperativa de Transporte Pesado, con el propósito de

71

transportar todo tipo de carga con el fin de colaborar en el proceso de

comercialización para que los productos puedan llegar hasta su

distribuidor y ser adquiridos por el consumidor final, administrando

recursos de tipo técnico, financiero y humano para la prestación del

servicio, contando no solo con el mejor capital humano, sino con la

tecnología y seguridad para la prestación del mejor servicio en este

campo.

Visión

Ser líderes, los mejores Transportadores de carga pesada, en el Sur del

País, reconocidos por la excelencia en la prestación de nuestro servicio,

por presentar las mejores relaciones con nuestros clientes,

destacándonos por nuestra puntualidad y responsabilidad en el manejo de

la mercancía.

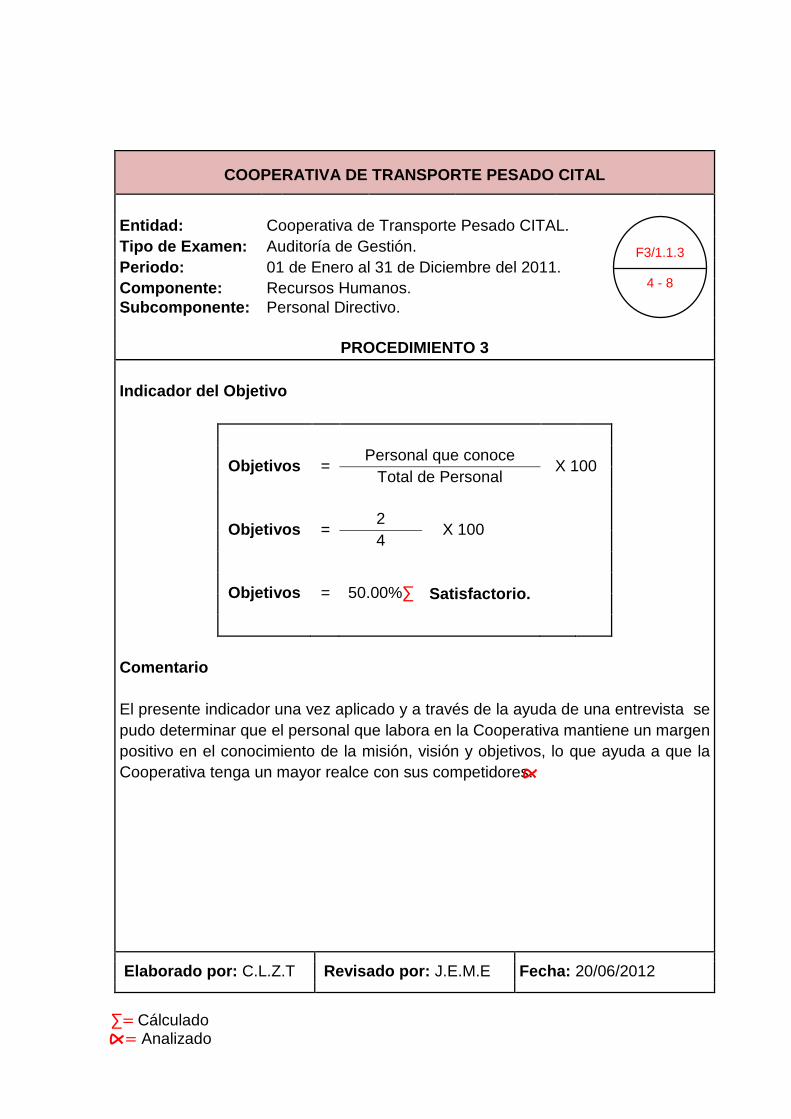

Objetivos

• Nuestro objetivo es garantizar a nuestros clientes, que la mercadería

que nos confían llegue a su destino en perfectas condiciones, en el

tiempo pactado, minimizando contratiempos y manteniendo la

calidad de nuestro servicio de acuerdo a sus necesidades.

• Ofrecer un servicio de transporte de carga pesada de primer nivel,

con garantía, seguridad y confianza, cumpliendo los tiempos de

entrega.

72

• Cubrir alrededor del 20% con productos o servicios nuevos en los

mercados de incursión en los próximos años.

• Lograr una tasa de innovación del servicio en un 25% al menos en

los próximos años.

• Realizar gradualmente la renovación del parque automotor en los

próximos años.

• Tener al menos el 15% de utilidades gracias al desarrollo de nuevos

mercados en los próximos años.

Políticas

• Nuestros compromisos con la seguridad están representados en

satisfacer las necesidades de nuestros clientes, ofreciéndoles nuestra

trayectoria, experiencia y responsabilidad, para el transporte de carga

segura y oportuna dentro y fuera de la Provincia. Somos una

Cooperativa de Transporte de Carga que en cumplimiento de nuestro

objeto social apoya la prevención de acciones ilegales, transporte de

mercancías ilícitas y consumo de sustancias psicoactivas como

compromiso con el desarrollo de nuestros colaboradores, clientes,

proveedores y por consiguiente con el País.

• En términos de competencia profesional, para garantizar que los

usuarios reciban un servicios de calidad confiable y seguro.

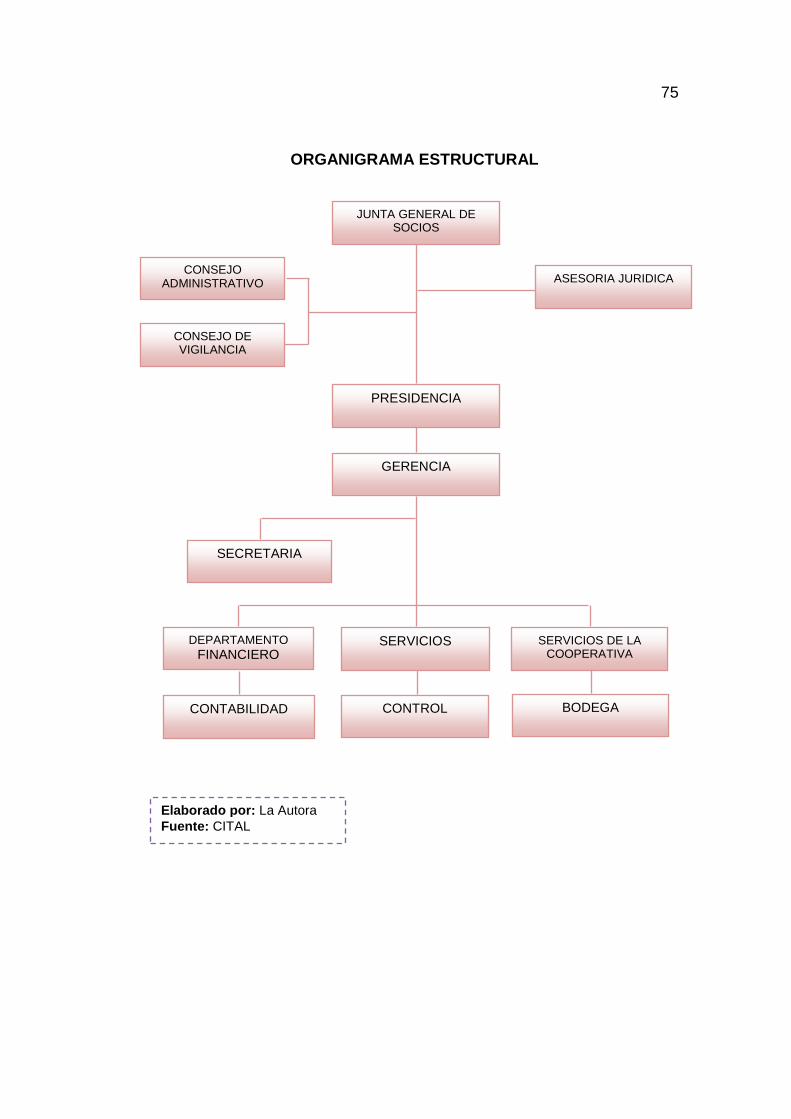

Estructura Orgánica

La Cooperativa de Transporte Pesado CITAL, para el desarrollo de sus

73

actividades cuenta con los siguientes niveles jerárquicos dentro de su

organización interna.

Nivel Directivo

Está constituido por la asamblea general de socios que es el organismo

de mayor jerarquía dentro de la organización interna de la Cooperativa,

sus resoluciones son obligatorias para los demás organismos y socios,

presentes y ausentes; dentro de este nivel se encuentran los consejos de

administración y vigilancia.

Nivel Ejecutivo

Dentro de este nivel se encuentra el gerente y presidente que son los

responsables de ejecutar las actividades básicas de la cooperativa,

además son los ejecutores materiales de las órdenes encomendadas por

el Nivel Directivo.

Nivel Asesor

Este nivel tiene como finalidad aconsejar informar y preparar proyectos en

materia jurídica, en las diferentes áreas que tengan que ver con la

cooperativa, a la que está asesorando. Esta comisión es elegida por la

asamblea general de socios.

74

Nivel Auxiliar

Este nivel ayuda a los otros niveles administrativos a la prestación de

servicios con oportunidad y eficiencia, es un nivel de apoyo a las labores

ejecutivas asesoras y operacionales, generalmente se conoce como nivel

administrativo complementario. Este nivel está integrado por el

departamento de contabilidad y secretaría.

Nivel Operativo

Es el responsable directo de ejecutar las actividades básicas de la

Cooperativa de Transporte Pesado CITAL, es quien ejecuta

materialmente las órdenes emanadas por los órganos ejecutivo y

directivo.

75

ORGANIGRAMA ESTRUCTURAL

BODEGA CONTROL CONTABILIDAD

DEPARTAMENTO FINANCIERO

SERVICIOS SERVICIOS DE LA COOPERATIVA

JUNTA GENERAL DE SOCIOS

PRESIDENCIA

CONSEJO ADMINISTRATIVO

SECRETARIA

CONSEJO DE VIGILANCIA

ASESORIA JURIDICA

GERENCIA

Elaborado por: La Autora Fuente: CITAL

76

DIAGNÓSTICO

El presente diagnóstico es una herramienta para recopilar información a

través de la entrevista y encuesta a los directivos sobre el manejo del

recurso humano, financiero y material, es un elemento primordial que

permitirá que la toma de decisiones internas de la cooperativa, sea lo más

acertada posible, será también nuestra carta de presentación ante

posibles inversores, instituciones financieras de las que pretendamos

financiación, organismos a los que acudamos en busca de subvenciones,

e incluso para competidores, empleados, cualquier persona o entidad con

algún tipo de interés en la marcha de la Cooperativa. El objetivo que

persigue es ofrecer un instrumento de interpretación y análisis de la

información del recurso humano, financiero y material de la Cooperativa,

de manera que se facilite, la oportuna toma de decisiones.

A continuación se detallan los puntos débiles de la Cooperativa:

• Se establece que siendo el gerente responsable de la

administración de los recursos humanos, financieros y materiales

de la Cooperativa deberá disponer y participar en la planificación

de las actividades de la misma, a largo plazo, lo que permitirá un

desarrollo sostenido y manejo adecuado de los recursos.